В

ведение

В силу своей социальной значимости пенсионное обеспечение играет огромную роль в экономической, общественно-политической жизни страны и в финансово-бюджетной сфере государства. Пенсионная система органично связана с системой оплаты труда, налоговой системой, состоянием рынка труда, положением на финансовом рынке, а также с демографической ситуацией.

Укрепление рыночных отношений, неотъемлемой частью которых является развитие различных финансовых коммерческих и некоммерческих организаций, в значительной степени обусловили изменение социально-экономического положения в России. Это отразилось в повышении социальной ответственности и дополнительных гарантиях государства, общества и работодателей перед гражданами. Обеспечение пенсией населения служит одной из самых значительных социальных гарантий стабильного развития общества, поскольку непосредственно затрагивает интересы более 30% населения страны, а косвенно и все население.

В существующих экономических условиях наиболее действенным механизмом увеличения уровня жизни пенсионеров представляется развитие негосударственного пенсионного обеспечения (НПО).Построение эффективной социальной защиты пенсионеров во многом зависит не только от государства, но и от совместных усилий государства и бизнеса.

Негосударственные пенсионные фонды (НПФ) представляют собой форму некоммерческой организации социального обеспечения. Основные виды их деятельности – осуществление добровольного дополнительного пенсионного обеспечения, обязательного пенсионного и профессионального пенсионного страхования населения.

Добровольное дополнительное пенсионное обеспечение. Негосударственное пенсионное обеспечение во всем мире является одним из важнейших элементов социального обеспечения сотрудников, наряду с заработной платой, премиями и вознаграждением за период работы, медицинским страхованием и т.п.

Однако заработная плата обеспечивает сегодняшний уровень жизни работника и ориентирована на такие потребности, как безопасное жилище, пища, поддержание социального уровня, опека близких и т.п., в то время как пенсия является материальной основой обеспечения их же, но в будущем. Условно говоря, пенсия представляет собой плату за сегодняшний труд работника, но отложенную на будущее. Трудящиеся граждане в настоящее время совершенно не представляют, какую пенсию они будут получать через 3–5 лет, не говоря о 10–15, причем размер пенсии практически не связывается с их вчерашними, сегодняшними и завтрашними трудовыми усилиями.

Реклама

Организация на российских предприятиях систем дополнительного пенсионного обеспечения своих работников не имеет методического обеспечения, необходимого для нормального функционирования пенсионных схем. В частности, многие руководители, в том числе крупных российских предприятий, недостаточно информированы о сущности и возможностях дополнительного пенсионного обеспечения. Некоторые руководители отечественных предприятий считают, что пенсионное обеспечение, осуществляемое в рамках корпоративных пенсионных схем, выгодно для работников и совершенно бесполезно для предприятий и что корпоративная пенсионная схема обходится предприятиям крайне дорого.

Более чем пятнадцатилетний опыт существования в сложных экономических и политических условиях негосударственных пенсионных фондов (НПФ) доказал их социальную значимость, и право участвовать в системе обязательного пенсионного страхования граждан. Социальная значимость негосударственных пенсионных фондов состоит в активном вовлечении населения в сферу добровольного пенсионного страхования и в содействии решению стратегической задачи национальной пенсионной системы – повышению уровня жизни пенсионеров. Недостаточная степень развитости негосударственного пенсионного обеспечения, незначительная доля негосударственных пенсий в общей системе пенсионного обеспечения граждан, недостаточный уровень разработанности теоретической и законодательной базы тормозят развитие российской пенсионной системы. Основные факторы, обеспечивающие успешное функционирование системы НПФ, – это повышение конкурентоспособности отечественных фондов на рынке предоставления финансовых услуг, участие в обязательном пенсионном страховании, государственная поддержка и совершенствование государственного регулирования в этой сфере.

Таким образом, можно сделать вывод об актуальности и практической необходимости развития системы негосударственных пенсионных фондов как значимого социального института для повышения качества жизни пенсионеров.

1.1 Место и роль НПФ в пенсионной системе России

Государственное пенсионное страхование в России зародилось в начале двадцатого века, что было гораздо позднее, чем в большинстве развитых стран. В своем развитии оно охватило только небольшую часть населения России, только высшие слои населения могли пользоваться им. Но после революции 1917 года оно было практически отменено.

Однако по прошествии переходного периода экономической нестабильности социалистическое государство начало создавать принципиально новую пенсионную систему, основанную на принципах конституционно гарантированного государством пенсионного обеспечения по старости, которая была введена в 1927 году.

Реклама

Все эти элементы пенсионной системы наглядно показывают наличие серьезных методических и практических проблем, которые достигли своего апогея в конце 80-х годов, когда стало очевидно, что действующая система не в состоянии справляться с возложенными на неё функциями.

Главной проблемой любой пенсионной системы традиционно является несбалансированность доходной и расходной частей пенсионного бюджета. Развитие пенсионной системы до начала радикальных рыночных реформ 1990 г. свидетельствует о накоплении в ней большого числа экономических и социальных проблем, которые могли быть решены только путем кардинальных перемен всей пенсионной системы на базе формирования и укрепления страховых принципов с учетом требований включения бюджета Пенсионного фонда Российской Федерации в бюджетно-финансовую систему страны.

Начиная с 1991 года пенсионный фонд РФ является самостоятельным финансово – кредитным учреждением, однако эта самостоятельность имеет свои особенности, и существенно отличается от экономической и финансовой самостоятельности государственных, акционерных, кооперативных, частных предприятий и организаций.

Следующим значимым этапом становления пенсионной системы РФ можно считать последнее десятилетие. В 2000 году был принят Указ Президента Российской Федерации от 27.09.2000 №1709 «О мерах по совершенствованию управления государственным пенсионным обеспечением в Российской Федерации», которым было предусмотрено закрепить за Пенсионным фондом Российской Федерации и его территориальными органами полномочия по выплате государственных пенсий и рекомендовано органам исполнительной власти субъектов Российской Федерации в течение 2001 года заключить с Пенсионным фондом Российской Федерации соглашения о передаче территориальным органам Пенсионного фонда Российской Федерации полномочий по назначению и выплате государственных пенсий, материально-технической базы, обеспечивающей реализацию указанных полномочий, а также переводе лиц, занимающихся вопросами назначения и выплаты государственных пенсий, на работу в территориальные органы Пенсионного фонда Российской Федерации. С принятием Федерального закона от 15 декабря 2001 года №167-ФЗ «Об обязательном пенсионном страховании в Российской Федерации» было предусмотрено, что обязательное пенсионное страхование осуществляется страховщиком, которым является Пенсионный фонд Российской Федерации. Пенсионный фонд Российской Федерации и его территориальные органы стали составлять единую централизованную систему органов управления средствами обязательного пенсионного страхования в Российской Федерации.

Ну а самые последние изменения в структуре пенсионной системы определили ее современный вид. С принятием президентского пакета пенсионных законов об обязательном пенсионном страховании и трудовых пенсиях и внесением в Государственную Думу проекта федерального закона «Об обязательных профессиональных пенсионных системах» вырисовывается следующая структура системы пенсионного обеспечения в Российской Федерации:

· обязательное пенсионное страхование, включающее в себя трудовую пенсию по старости или инвалидности (в составе базовой, страховой и накопительной частей) и трудовую пенсию по случаю потери кормильца (в составе базовой и страховой частей) старости, страховую и накопительную части трудовой пенсии по инвалидности, а также страховую часть трудовой пенсии по случаю потери кормильца;

· обязательные профессиональные пенсионные системы, обеспечивающие защиту работников, работающих в неблагоприятных условиях труда. Обязательные профессиональные пенсии призваны заменить действующую в настоящее время систему льготных пенсий;

· добровольное пенсионное обеспечение, включающее в себя пенсии, выплачиваемые за счет взносов работодателей, и самостоятельные пенсионные накопления трудоспособного населения.

Обязательные профессиональные пенсионные системы стоят в этой системе несколько особняком, поскольку призваны защитить интересы пусть и значительной (в среднем по Российской Федерации 15,2% от общего числа работающих) но обособленной части работников.

Добровольное пенсионное обеспечение, нормы и правила которого определяются договором сторон, может осуществляться как за счет средств работодателей в рамках коллективных и индивидуальных трудовых договоров, так и за счет средств самих участников.

Система негосударственных пенсионных фондов, действующая в Российской Федерации в настоящее время, представлена 263 фондами, имеющими лицензию Инспекции негосударственных пенсионных фондов при Минтруде России.

Негосударственные пенсионные фонды, создание которых предусмотрено действующим законодательством, более того, действует с 1998 года специальный федеральный закон – о негосударственных пенсионных фондах – определены как особая организационно-правовая форма некоммерческой организации социального обеспечения, исключительными видами деятельности которой являются:

· деятельность по негосударственному пенсионному обеспечению участников фонда в соответствии с договорами негосударственного пенсионного обеспечения;

· деятельность в качестве страховщика по обязательному пенсионному страхованию в соответствии с Федеральным законом от 15 декабря 2001 г. №167-ФЗ «Об обязательном пенсионном страховании в Российской Федерации» и договорами об обязательном пенсионном страховании;

· деятельность в качестве страховщика по профессиональному пенсионному страхованию в соответствии с федеральным законом и договорами о создании профессиональных пенсионных систем.

Деятельность такого рода фондов осуществляется на добровольных началах и включает в себя аккумулирование пенсионных взносов, размещение и организацию размещения пенсионных резервов, учет пенсионных обязательств фонда, назначение и выплату негосударственных пенсий участникам фонда. Фонды осуществляют деятельность по негосударственному пенсионному обеспечению независимо от осуществления деятельности по обязательному пенсионному страхованию и по профессиональному пенсионному страхованию.

Субъектами отношений по негосударственному пенсионному обеспечению, обязательному пенсионному страхованию и профессиональному пенсионному страхованию признаны фонды, Пенсионный фонд Российской Федерации, специализированные депозитарии, управляющие компании, вкладчики, участники, застрахованные лица и страхователи.

Участниками отношений по негосударственному пенсионному обеспечению, обязательному пенсионному страхованию и профессиональному пенсионному страхованию являются брокеры, кредитные организации, а также другие организации, вовлеченные в процесс размещения средств пенсионных резервов и инвестирования средств пенсионных накоплений.

Сформулированы легальные определения основных понятий:

· негосударственная пенсия – денежные средства, регулярно выплачиваемые участнику в соответствии с условиями пенсионного договора;

· накопительная часть трудовой пенсии – ежемесячная денежная выплата, назначаемая и выплачиваемая фондом застрахованному лицу в соответствии с законодательством Российской Федерации о трудовых пенсиях, настоящим Федеральным законом и договором об обязательном пенсионном страховании;

· пенсионная схема – совокупность условий, определяющих порядок уплаты пенсионных взносов и выплат негосударственных пенсий;

· профессиональная пенсия – ежемесячная денежная выплата, назначаемая и выплачиваемая фондом застрахованному лицу в соответствии с договором о создании профессиональной пенсионной системы;

· пенсионные основания – основания приобретения участником права на получение негосударственной пенсии, основания приобретения застрахованным лицом права на получение накопительной части трудовой пенсии или основания приобретения застрахованным лицом права на получение профессиональной пенсии;

· выкупная сумма – денежные средства, выплачиваемые фондом вкладчику или участнику либо переводимые в другой фонд при расторжении пенсионного договора;

· пенсионный счет – форма аналитического учета в фонде, отражающая обязательства фонда перед вкладчиками, участниками или застрахованными лицами;

· пенсионный счет негосударственного пенсионного обеспечения – форма аналитического учета в фонде, отражающая поступление пенсионных взносов, начисление дохода, начисление выплат негосударственных пенсий и выплат выкупных сумм участнику (именной пенсионный счет) или участникам (солидарный пенсионный счет), а также начисление выкупных сумм участнику (участникам) для перевода в другой фонд при расторжении пенсионного договора;

· пенсионный счет накопительной части трудовой пенсии – форма индивидуального аналитического учета в фонде, отражающая движение средств пенсионных накоплений, начисление и выплату накопительной части трудовой пенсии застрахованному лицу, а в случае смерти застрахованного лица до ее назначения – выплаты правопреемникам;

· пенсионные резервы – совокупность средств, находящихся в собственности фонда и предназначенных для исполнения фондом обязательств перед участниками в соответствии с пенсионными договорами;

· пенсионные накопления – совокупность средств, находящихся в собственности фонда, предназначенных для исполнения обязательств фонда перед застрахованными лицами в соответствии с договорами об обязательном пенсионном страховании и договорами о создании профессиональной пенсионной системы и формируемых в соответствии с настоящим Федеральным законом;

Фонды, лицензируемые в установленном законодательством России порядке, выполняя свои функции, заключают пенсионные договоры, договоры об обязательном пенсионном страховании и договоры о создании профессиональных пенсионных систем; аккумулируют пенсионные взносы и средства пенсионных накоплений; ведут пенсионные счета негосударственного пенсионного обеспечения; ведут пенсионные счета накопительной части трудовой пенсии с учетом требований Федерального закона от 1 апреля 1996 г. №27-ФЗ «Об индивидуальном (персонифицированном) учете в системе обязательного пенсионного страхования»; ведут пенсионные счета профессиональных пенсионных систем; информирует вкладчиков, участников и застрахованных лиц о состоянии указанных счетов; и осуществляет иные действия в интересах лиц, заключивших договор.

По заключаемым пенсионным договорам вкладчики обязаны уплачивать взносы исключительно денежными средствами в порядке и размерах, которые предусмотрены правилами фонда и пенсионным договором, фонд обязуется помимо прочего выплачивать негосударственные пенсии или выкупные суммы в соответствии с условиями пенсионного договора; предусмотрена возможность переводить по поручению вкладчика или участника выкупные суммы в другой фонд в соответствии с условиями пенсионного договора;

Для обеспечения своей платежеспособности по обязательствам перед участниками фонд формирует пенсионные резервы. Для обеспечения своей платежеспособности по обязательствам перед застрахованными лицами фонд формирует пенсионные накопления. Пенсионные резервы включают в себя резервы покрытия пенсионных обязательств и страховой резерв и формируются за счет: пенсионных взносов; дохода фонда от размещения пенсионных резервов; целевых поступлений. Нормативный размер пенсионных резервов для пенсионных схем с установленными выплатами устанавливается уполномоченным федеральным органом.

Пенсионные накопления формируются за счет:

1. досрочно выплаченных из Пенсионного фонда Российской Федерации в фонд по заявлению застрахованного лица средств, учтенных в специальной части индивидуального лицевого счета застрахованного лица, включая страховые взносы на финансирование накопительной части трудовой пенсии, поступившие в Пенсионный фонд Российской Федерации для последующей передачи в фонд и еще не переданные управляющей компании;

2. средств, переданных фондом в доверительное управление управляющей компании в соответствии с Федеральным законом, включая чистый финансовый результат от реализации активов, изменение рыночной стоимости инвестиционного портфеля за счет переоценки на отчетную дату;

3. средств, поступивших в фонд от управляющих компаний для выплаты застрахованным лицам или их правопреемникам и еще не направленных на выплату накопительной части трудовой пенсии;

4. средств, переданных в фонд предыдущим страховщиком (фондом) в связи с заключением застрахованным лицом с фондом договора об обязательном пенсионном страховании в установленном Федеральным законом порядке;

5. средств, поступивших в фонд от управляющих компаний для передачи в Пенсионный фонд Российской Федерации или другой фонд в соответствии с настоящим Федеральным законом и еще не переданных в Пенсионный фонд Российской Федерации или другие фонды. Представлена возможность в целях сохранения и накопления капитала размещать средства пенсионных резервов и инвестировать средства пенсионных накоплений при соблюдении принципов обеспечения сохранности указанных средств; обеспечения доходности, диверсификации и ликвидности инвестиционных портфелей; определения инвестиционной стратегии на основе объективных критериев, поддающихся количественной оценке; учета надежности ценных бумаг; информационной открытости процесса размещения средств пенсионных резервов и инвестирования средств пенсионных накоплений для фонда, его вкладчиков, участников и застрахованных лиц; прозрачности процесса размещения средств пенсионных резервов и инвестирования средств пенсионных накоплений для органов государственного, общественного надзора и контроля, специализированного депозитария и подконтрольности им; профессионального управления инвестиционным процессом.

Средства пенсионных накоплений могут быть инвестированы только в активы, разрешенные для инвестирования средств пенсионных накоплений в соответствии с Федеральным законом «Об инвестировании средств для финансирования накопительной части трудовой пенсии в Российской Федерации».

Фонды осуществляют размещение средств пенсионных резервов самостоятельно, а также через управляющую компанию (управляющие компании). Фонды имеют право самостоятельно размещать средства пенсионных резервов в государственные ценные бумаги Российской Федерации, банковские депозиты и иные объекты инвестирования, предусмотренные Правительством Российской Федерации.

Размещение средств пенсионных резервов в государственные ценные бумаги Российской Федерации, банковские депозиты и иные объекты инвестирования, предусмотренные Правительством Российской Федерации, осуществляется фондами в соответствии с законодательством Российской Федерации.

Размещение средств пенсионных резервов, сформированных в соответствии с пенсионными правилами фонда, производится исключительно в целях сохранения и прироста средств пенсионных резервов в интересах участников.

Фонды организуют размещение средств пенсионных резервов через управляющую компанию (управляющие компании), которая (которые) должна (должны) способами, предусмотренными гражданским законодательством Российской Федерации, обеспечить возврат переданных ей (им) фондом средств пенсионных резервов по договорам доверительного управления.

Управляющая компания (управляющие компании) несет (несут) ответственность перед фондом (фондами) и его (их) участниками за ненадлежащее исполнение возложенных на нее (них) обязанностей в соответствии с законодательством Российской Федерации. Управляющая компания (управляющие компании) не несет (не несут) ответственности перед участниками по обязательствам фонда (фондов).

Доход, полученный от размещения средств пенсионных резервов, направляется на пополнение средств пенсионных резервов, на покрытие расходов, связанных с обеспечением уставной деятельности фонда, и на формирование имущества, предназначенного для обеспечения уставной деятельности фонда.

Доход, полученный от инвестирования средств пенсионных накоплений, направляется на пополнение средств пенсионных накоплений, на покрытие расходов, связанных с обеспечением уставной деятельности фонда, и на формирование имущества, предназначенного для обеспечения уставной деятельности фонда.

Покрытие расходов, связанных с обеспечением уставной деятельности фонда, осуществляется также за счет использования имущества, предназначенного для обеспечения уставной деятельности фонда, и дохода, полученного от размещения средств пенсионных резервов и инвестирования средств пенсионных накоплений.

В значительной степени отработана, хотя и требует совершенствования, система государственного контроля за деятельностью фондов, включающая в себя их лицензирование, унифицированную систему бухгалтерского учета, обязательные ежегодные аудиторские проверки и актуарное оценивание, отчетность пенсионных фондов перед Инспекцией НПФ.

К настоящему моменту уже сложилась сеть общественных объединений и фондов. Сформирована инфраструктура, включающая в себя ряд организации, которые специализируются на работе с фондами, в том числе специализированные депозитарии, управляющие компании, аудиторские фирмы, консалтинговые компании, фирмы, обеспечивающие разработку программного обеспечения. В фондах на постоянной основе работает свыше трех тысяч специалистов.

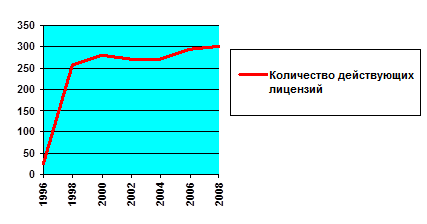

На диаграмме 1 представлена динамика выданных лицензий.

Диаграмма 1. Количество негосударственных пенсионных фондов

Негосударственный пенсионный фонд – некоммерческая организация, которая аккумулирует денежные средства и использует их для выплат пенсий и пособий своим участникам. Каждый пенсионный фонд работает согласно регламентированных Законодательством собственным правилам и является самостоятельной юридической и финансовой организацией, которая, как правило, в прямую не связана с государственной системой пенсионного обеспечения населения.

Целью создания фонда является осуществление им негосударственного социального обеспечения. Фонд в соответствии с целью создания может выполнять следующие виды деятельности:

· деятельность по негосударственному пенсионному обеспечению участников фонда в соответствии с договорами негосударственного пенсионного обеспечения;

· деятельность в качестве страховщика по обязательному пенсионному страхованию в соответствии с ФЗ «Об обязательном пенсионном страховании в Российской Федерации» и договорами об обязательном пенсионном страховании;

· деятельность в качестве страховщика по профессиональному пенсионному страхованию в соответствии с федеральным законом и договорами о создании профессиональных пенсионных систем.

Перечисленные виды деятельности относятся к исключительной деятельности, которая может осуществляться только специальным субъектом, созданным в качестве негосударственного пенсионного фонда в порядке, определенном гл. 2 комментируемого Закона. Фонд создается специально и исключительно для осуществления деятельности по пенсионному обеспечению и страхованию и не может заниматься никакой иной предпринимательской деятельностью.

Деятельность фонда по негосударственному пенсионному обеспечению осуществляется на добровольных началах. Вкладчики имеют право по своему усмотрению заключать пенсионные договоры в пользу участников с любым негосударственным пенсионным фондом. Именно пенсионный договор определяет размер и порядок внесения в фонд вкладчиком пенсионных взносов, за счет которых будет осуществляться выплата участнику негосударственной пенсии. Предметом пенсионного договора является осуществление фондом негосударственного пенсионного обеспечения участника, включающее в себя аккумулирование пенсионных взносов, размещение и организацию размещения пенсионных резервов, учет пенсионных обязательств фонда, назначение и выплату негосударственных пенсий участникам фонда.

Пенсионный договор заключается в письменной форме, существенными условиями которого, согласно ст. 12 комментируемого Закона, являются:

· наименование сторон;

· сведения о предмете договора;

· положения о правах и об обязанностях сторон;

· положения о порядке и об условиях внесения пенсионных взносов;

· вид пенсионной схемы;

· пенсионные основания;

· положения о порядке выплаты негосударственных пенсий;

· положения об ответственности сторон за неисполнение своих обязательств;

· сроки действия и прекращения договора;

· положения о порядке и об условиях изменения и расторжения договора;

· положения о порядке урегулирования споров;

· реквизиты сторон.

Пенсионный договор заключается на бессрочный срок и может быть расторгнут по решению суда, по желанию вкладчика, а также в случае ликвидации организации-вкладчика, либо по вине фонда (прекращение действия лицензии фонда, ликвидация фонда), либо в связи со смертью участника до наступления пенсионных оснований. Прекращение уплаты пенсионных взносов вкладчиком не может являться причиной расторжения пенсионного договора. При расторжении пенсионного договора фонд обязан выплатить вкладчику выкупную сумму или перевести ее в другой фонд.

Основанием для осуществления фондом деятельности в качестве страховщика по обязательному пенсионному страхованию является заключенный застрахованным лицом и фондом договор обязательного пенсионного страхования. Договор заключается в письменной форме в порядке, определенном гл. X.1 комментируемого Закона. Существенными условиями договора об обязательном пенсионном страховании являются предмет договора и информация о застрахованном лице.

Предметом договора об обязательном пенсионном страховании является осуществление фондом деятельности страховщика по обязательному пенсионному страхованию, включающей аккумулирование и учет средств пенсионных накоплений, организацию их инвестирования, назначение и выплату застрахованному лицу накопительной части трудовой пенсии при наступлении пенсионных оснований, а в установленных случаях осуществление выплаты правопреемникам застрахованного лица.

Деятельность фонда в качестве страховщика по профессиональному пенсионному страхованию включает в себя аккумулирование средств пенсионных накоплений, инвестирование средств пенсионных накоплений, учет средств пенсионных накоплений застрахованных лиц, назначение и выплату профессиональных пенсий застрахованным лицам. Профессиональная пенсионная система создается путем заключения договора работодателя с фондом. После принятия решения о создании дополнительной профессиональной пенсионной системы она становится обязательной и не может быть ликвидирована по решению ее учредителей.

Профессиональная пенсионная система должна обеспечивать выплату пенсий, а не единовременных сумм и координироваться с государственной пенсионной системой в отношении видов пенсий и условий их назначения.

Примером профессиональной пенсионной системы является система негосударственного пенсионного обеспечения работников образования РФ, осуществляемая в целях повышения уровня пенсионного обеспечения и заинтересованности в результатах труда. Профессиональное пенсионное обеспечение осуществляется в соответствии с законодательством РФ и Положением о профессиональной системе на основании договора о негосударственном пенсионном обеспечении, заключаемого работодателями системы образования РФ и самими работниками с негосударственным пенсионным фондом. Предусмотрено осуществление негосударственного пенсионного обеспечения работников образования в трех видах:

· обязательное негосударственное пенсионное обеспечение, которое регулируется действующим законодательством в области дополнительного пенсионного обеспечения;

· обязательное пенсионное страхование (накопительная часть трудовой пенсии), которое регулируется действующим законодательством;

· добровольное негосударственное пенсионное обеспечение, которое регулируется настоящим Положением, Отраслевым тарифным соглашением и действующим законодательством в области дополнительного пенсионного обеспечения.

Финансирование негосударственного пенсионного обеспечения предусмотрено осуществлять на основе накопительного принципа за счет пенсионных взносов работодателей системы образования, работников, а также дохода, полученного от размещения пенсионных резервов.

Фонд после получения лицензии на осуществление деятельности по пенсионному обеспечению и пенсионному страхованию имеет право осуществлять деятельность по негосударственному пенсионному обеспечению. Негосударственное пенсионное обеспечение представляет собой дополнительное пенсионное обеспечение, осуществляемое негосударственными пенсионными фондами. Негосударственное пенсионное обеспечение является необязательным, дополнительным по отношению к государственному и осуществляется в форме дополнительных пенсионных систем отдельных организаций и в форме личного пенсионного обеспечения граждан, производящих накопление средств на свое дополнительное пенсионное обеспечение в негосударственных пенсионных фондах.

Негосударственное пенсионное обеспечение осуществляется на основании заключенных договоров негосударственного пенсионного обеспечения. Этот договор представляет собой соглашение между фондом и вкладчиком фонда, в соответствии с которым вкладчик обязуется уплачивать пенсионные взносы в фонд, а фонд обязуется выплачивать участнику (участникам) фонда негосударственную пенсию.

Фонд может осуществлять деятельность по негосударственному пенсионному обеспечению независимо от других видов деятельности – обязательного пенсионного страхования или профессионального пенсионного страхования.

Право на осуществление деятельности в качестве страховщика по обязательному пенсионному страхованию у фонда возникает после получения лицензии на осуществление деятельности по пенсионному обеспечению и пенсионному страхованию, регистрации в ФСФР России страховых правил, регистрации в ФСФР России в качестве страховщика по обязательному пенсионному страхованию.

Деятельность фонда по обязательному пенсионному страхованию осуществляется на основании договора об обязательном пенсионном страховании, заключаемого между фондом и застрахованным лицом. По этому договору фонд обязан при наступлении пенсионных оснований осуществлять назначение и выплату застрахованному лицу накопительной части трудовой пенсии или выплаты его правопреемникам.

Фонды осуществляют деятельность в качестве страховщика по обязательному пенсионному страхованию независимо от осуществления деятельности по негосударственному пенсионному обеспечению и по профессиональному пенсионному страхованию.

Деятельность по негосударственному пенсионному страхованию и деятельность по негосударственному пенсионному обеспечению не зависят друг от друга. Однако на момент подачи в ФСФР России заявления о намерении осуществлять деятельность по обязательному пенсионному страхованию в качестве страховщика фонд должен иметь опыт работы по осуществлению негосударственного пенсионного обеспечения не менее двух лет.

Деятельность фонда в качестве страховщика по профессиональному пенсионному страхованию не зависит от деятельности фонда по негосударственному пенсионному обеспечению и по обязательному пенсионному страхованию и может осуществляться отдельно. Деятельность по профессиональному пенсионному страхованию осуществляется фондом в соответствии с заключенным договором о создании профессиональной пенсионной системы.

На сегодняшний день осуществляют деятельность около трехсот НПФ, зарегистрированных во всех субъектах Российской Федерации. Их суммарное собственное имущество составляет около 500 млрд. руб. Численность участников НПФ по негосударственному пенсионному обеспечению превысила 6,5 млн. человек, из них около 1 млн. человек уже получают негосударственные пенсии. Число граждан застрахованных лиц по обязательному пенсионному страхованию, доверивших свои пенсионные накопления НПФ, приближается к 1,9 млн. человек. Эти цифры наглядно показывают, что деятельность НПФ, даже в, так сказать, изначальной и основной сфере – негосударственном пенсионном обеспечении, пока еще не вышла на приемлемый уровень. Хотя абсолютные показатели, характеризующие работу фондов на этом направлении, достигли значительных величин, относительные показатели демонстрируют недостаточность предложения услуг НПФ по негосударственному пенсионному обеспечению. Ими охвачены пока только около 8% экономически активного населения страны.

Такое явно недостаточное развитие негосударственного пенсионного обеспечения в нашей стране определяется, прежде всего, отсутствием в обществе страховой культуры, традиции заботы в трудоспособном возрасте о материальном обеспечении на старость. Хотя пенсионные договоры, по которым граждане выступают вкладчиками в свою пользу или в пользу ближайших родственников, и нельзя уже назвать редкостью в масштабах страны количество таких договоров крайне незначительно. Существенно более широкое распространение получили заключаемые в пользу работников пенсионные договоры, вкладчиками по которым являются юридические лица. Однако, по оценке Федеральной службы по финансовым рынкам, не более 10% коллективных договоров содержат положения об обязанности работодателя обслуживать корпоративную пенсионную программу, поскольку никакие нормативно-правовые акты не предписывают организациям заниматься негосударственным пенсионным обеспечением работников. В связи с этим обсуждается вопрос о внесении соответствующих норм в Трудовой кодекс РФ.

Одной из основных причин, по которым корпоративные пенсионные программы не получили необходимого распространения, является избыточное налогообложение на всех стадиях организации негосударственного пенсионного обеспечения. Пенсионные взносы могут быть включены юридическим лицом-вкладчиком в состав расходов на оплату труда, но лишь в определенных пределах. Пенсионные взносы, превышающие 12% от суммы расходов на оплату труда, в состав расходов не включаются и, соответственно, платятся из прибыли организации после обложения налогом на прибыль. Причем действующей на сегодня редакцией Налогового кодекса РФ вводится ограничение, в соответствии с которым пенсионные взносы могут быть отнесены к расходам лишь в том случае, если пенсионный договор предусматривает «выплату пенсий до исчерпания средств на именном счете участника, но в течение не менее пяти лет». Чем руководствовались авторы этой нормы, не разрешая отнесение к расходам пенсионных взносов по договорам, предусматривающим пожизненные пенсии (принципиально иные по сравнению с пенсиями до исчерпания средств на именном пенсионном счете участника), осталось неизвестным. К счастью, Федеральным законом от 24.07.2007 г. в соответствующую статью вносится поправка, устраняющая эту нелепость и разрешающая отнесение к расходам взносов по пенсионным договорам, предусматривающим пожизненные пенсии, но действовать эта поправка начала только с 01.01.2008 г.

До настоящего времени не разрешена спорная ситуация, связанная с правомерностью обложения единым социальным налогом пенсионных взносов в пользу конкретных работников. Позиция налоговых органов в большинстве случаев такова, что эти взносы считаются выплатами в пользу физических лиц и в качестве таковых подлежат обложению единым социальным налогом. Таким образом, взносы для обеспечения негосударственных пенсий служат объектом обложения налогом для обеспечения пенсий государственных. Попытки работодателей оспорить такую трактовку налоговых норм приводили к арбитражным решениям, как в пользу налогоплательщиков, так и в пользу налоговых органов. Эта неопределенность, безусловно, не способствует развитию негосударственного пенсионного обеспечения.

Несмотря на то, что НПФ и управляющие компании обязаны обеспечить сохранность средств пенсионных резервов и их прирост темпами, по крайней мере, превышающими инфляцию, по пенсионным договорам, заключенным с вкладчиками – юридическими лицами, часть дохода от размещения пенсионных резервов, превышающая доход, рассчитанный исходя из ставки рефинансирования Центрального банка РФ, подлежит обложению налогом на прибыль организаций. Но такой порядок налогообложения определен лишь для средств пенсионных резервов, учтенных не на солидарных пенсионных счетах. Если эти средства размещаются на солидарных счетах, т.е. в случае применения солидарных пенсионных схем, не предполагающих персонификацию пенсионных резервов на этапе накопления, обложению налогом на прибыль подлежит весь доход от размещения пенсионных резервов.

Наконец, на стадии пенсионных выплат средства, выплачиваемые пенсионерам, подлежат обложению налогом на доходы физических лиц, если соответствующий пенсионный договор заключен вкладчиком – юридическим лицом (иным работодателем) или физическим лицом в пользу другого лица. Очевидно, что ситуация, когда пенсионные выплаты по договору, заключенному, например, мужем в пользу жены, облагаются налогом на доходы физических лиц, выглядит нелепо. Однако принципиально против налогообложения на этапе пенсионных выплат специалисты пенсионной сферы в целом не возражают. Но целесообразен отказ от налогообложения пенсионных средств на этапе внесения взносов и размещения пенсионных резервов, в соответствии с обычной практикой в развитых зарубежных странах. Необходимы официальные разъяснения по вопросу правомерности взимания единого социального налога с сумм персонифицированных пенсионных взносов. Крайне желательно полное освобождение части дохода от размещения пенсионных резервов, направляемой на пополнение этих резервов, от обложения налогом на прибыль организаций. И совершенно необходимым представляется отказ от дестимулируюших налоговых мер в отношении солидарных пенсионных схем.

Решение о допуске НПФ к участию в обязательном пенсионном страховании, принятое органами государственного управления в 2003 г., было воспринято фондами с большим энтузиазмом. Многие из них объявили о своем желании стать страховщиками по этому виду пенсионного страхования и в соответствии с заявительным порядком получили такое право. В настоящее время разрешения на осуществление обязательного пенсионного страхования имеют 124 НПФ, т.е. почти половина от общего их числа. Реальную же деятельность в этой области осуществляют только 91 из них, причем лишь у 54 фондов численность застрахованных лиц превышает 1000 чел. Хотя, как уже было сказано, общее число граждан, выбравших НПФ в качестве страховщика по обязательному пенсионному страхованию, приближается к 2 млн. человек, а размеры переданных в НПФ пенсионных накоплений – к 20 млрд. руб., этот вид деятельности фондов не развился в той степени, какой требует его важность с точки зрения государственных интересов.

Причин, по которым обязательное пенсионное страхование, осуществляемое НПФ, развивается недостаточно интенсивно, – несколько. Деятельность в этой области для большинства фондов является убыточной. Расходы на нее далеко не всегда покрываются той частью дохода от инвестирования средств пенсионных накоплений, которая в соответствии с Федеральным законом «О негосударственных пенсионных фондах» может быть отчислена фондом на формирование имущества, предназначенного для обеспечения уставной деятельности. И если еще несколько лет назад НПФ действительно рассчитывали на получение значительных сумм таких отчислений, то на сегодняшний день деятельность многих фондов по обязательному пенсионному страхованию позиционируется ими в основном как показатель надежности НПФ, возможность предоставления организациям и гражданам полного пакета пенсионных услуг и мотивируется другими подобными имиджевыми соображениями.

Нельзя обойти вниманием и тот факт, что решения по важнейшим вопросам регламента деятельности НПФ в качестве страховщика по обязательному пенсионному страхованию принимаются органами государственного управления крайне медленно. Так, предусмотренный Федеральным законом «О негосударственных пенсионных фондах» нормативный акт Правительства, определяющий порядок выплаты фондом средств пенсионных накоплений умершего застрахованного лица его правопреемникам, принят лишь в ноябре 2007 г. В результате здесь сложилась очень острая ситуация. По некоторым данным, около 22 тыс. человек, являющихся правопреемниками умерших застрахованных лиц, в связи с отсутствием названного нормативного документа до настоящего времени не могли получить эти средства. Кроме того, в Федеральном законе «О трудовых пенсиях в Российской Федерации» и других законах отсутствуют положения, позволяющие однозначно определить размер назначаемой застрахованному лицу накопительной части трудовой пенсии при наступлении пенсионных оснований. По-видимому, предполагается восполнить этот правовой пробел за то время, которое еще остается до начала массового выхода на пенсию граждан, имеющих право на назначение накопительной части трудовой пенсии. Хотя в данном вопросе Пенсионный фонд Российской Федерации и НПФ оказываются в одинаковом положении, для НПФ эта проблема несколько более актуальна, так как активных граждан при принятии решения о передаче средств своих пенсионных накоплений в НПФ интересуют все аспекты формирования и выплаты будущих пенсий, и наличие такой неясности не способствует повышению доверия к фондам как страховщикам.

Не теряет актуальности проблема, связанная с избыточно сложным порядком поступления страховых взносов в НПФ. Как известно, взносы, уплачиваемые Ежемесячно страхователями, поступают в Пенсионный фонд Российской Федерации. На основании отчетности, представляемой страхователями по итогам года, эти средства персонифицируются. После этого средства застрахованных лиц, заявивших о желании передать пенсионные накопления в НПФ, направляются в соответствующие фонды. Таким образом, средства пенсионных взносов до поступления в НПФ находятся в движении от полугода до полутора лет. По оценкам, за это время до 5% названных средств теряются бесследно. Кроме того, в течение указанного срока НПФ лишены возможности осуществлять свою обязанность и право на управление этими средствами. Помимо видимого ущемления прав застрахованных лиц, изъявивших свою волю на передачу пенсионных накоплений в НПФ, для самих фондов это означает еще и потерю права на наращивание ресурсной базы за счет соответствующей части инвестиционного дохода.

Наконец, нельзя не упомянуть и отмену с 01.01.2005 г. финансирования накопительной части трудовой пенсии для лиц средней возрастной категории (мужчины с 1953 по 1966 и женщины с 1957 по 1966 г. рождения) – одного из наиболее экономически активных слоев населения после трех лет формирования таких накоплений. Это решение до сих пор вызывает недоумение как у граждан, права которых были проигнорированы, так и у сотрудников НПФ, работающих на рынке обязательного пенсионного страхования. Вместе с тем, в связи с этим событием у граждан, лишенных права формировать пенсионные накопления, повысился интерес к негосударственному пенсионному обеспечению. Вообще же, именно реализация фондами обязательного пенсионного страхования привлекла внимание множества работодателей и к другому виду пенсионных услуг, оказываемых НПФ, что можно считать исключительно полезным для развития негосударственной пенсионной сферы в условиях чрезвычайно низкой информированности общества в этих вопросах.

Следует сказать также о ситуации, складывающейся в области инвестирования пенсионных накоплений, которая многим специалистам представляется угрожающей. Речь идет об избыточной ограниченности перечня активов, в которые в соответствии с Федеральным законом «Об инвестировании средств для финансирования накопительной части трудовой пенсии в Российской Федерации» могут быть вложены средства пенсионных накоплений. В связи с этой ограниченностью объектов инвестирования объемы средств пенсионных накоплений уже становятся сопоставимыми с объемами рынков разрешенных активов, тем более что на этих рынках осуществляют деятельность и другие финансовые институты. В конечном счете, это ведет к переоценённости разрешенных активов.

В числе нововведений последних лет, связанных с обязательным пенсионным страхованием, следует назвать норму Федерального закона «О дополнительных мерах государственной поддержки семей, имеющих детей», в соответствии с которой средства материнского (семейного) капитала могут направляться женщинами на формирование накопительной части трудовой пенсии. В связи с ограниченностью перечня направлений, по которым могут использоваться эти средства, можно не сомневаться, что выбор в пользу пенсионного страхования будет востребован и НПФ получат еще один источник пополнения средств пенсионных накоплений в своем управлении.

Но главной новацией года, безусловно, стала инициатива Президента по созданию стимула для граждан застрахованных лиц к формированию пенсионных накоплений добровольными дополнительными страховыми взносами путем государственного софинансирования пенсионных накоплений за счет федерального бюджетного Фонда национального благосостояния. К настоящему моменту конфигурация этого нового вида пенсионного страхования не оформлена какими-либо нормативно-правовыми актами, однако в ходе интенсивных дискуссий и нормотворческой работы наметились ее общие контуры, а проект федерального закона «О дополнительных страховых взносах на накопительную часть трудовой пенсии и государственной поддержке формирования пенсионных накоплений» принят Государственной Думой в первом чтении. Предполагается, что схема софинансирования будет реализовываться в рамках обязательного пенсионного страхования на основе модификации уже существующего механизма добровольного вступления граждан в соответствующие правоотношения. При этом сохраняются все основные условия «обычного» обязательного пенсионного страхования – уплата страховых взносов при участии работодателя в Пенсионный фонд Российской Федерации, возможность заявительного выбора застрахованными лицами управляющей компании для размещения средств пенсионных накоплений или НПФ для осуществления их общего менеджмента в действующем порядке, а также отказ от сделанного ранее выбора или его изменение и т.д. Не вызывает сомнений необходимость определения минимально допустимой величины дополнительного страхового взноса, а также предельной величины взноса, учитываемой при определении суммы государственного софинансирования. В соответствии с названным проектом федерального закона, размер государственного взноса определяется по итогам каждого года и предполагается равным сумме дополнительных страховых взносов, уплаченных за истекший год застрахованным лицом, но не более 10 000 руб. Предусмотрены меры, поощряющие продолжение трудовой деятельности застрахованными лицами после наступления у них пенсионных оснований – в этом случае государственный взнос предполагается равным утроенной сумме дополнительных страховых взносов застрахованного лица за год, но не более 30 000 руб. Кроме того, учтены неоднократно высказывавшиеся предложения об участии в софинансировании также и работодателей. Проект закона предполагает возможность внесения ими в пользу своих работников дополнительных страховых взносов.

Условия, на которых предполагается осуществлять дополнительное пенсионное страхование, действительно очень привлекательны для граждан. Однако задача, которую оно призвано решить, не ограничивается только лишь повышением уровня жизни будущих пенсионеров. Не меньшее значение имеет приобщение граждан к использованию добровольных форм пенсионного страхования и обеспечения, воспитание в обществе страховой культуры. В этом свете предполагаемое проектом закона ограничение срока принятия застрахованным лицом решения об участии в дополнительном пенсионном страховании пятью годами, а срока государственного участия в софинансировании пенсионных накоплений застрахованного лица десятью годами не должно вызывать недоумения и выглядит вполне оправданным.

Федеральный закон «О негосударственных пенсионных фондах» в редакции, созданной 10.01.2003, помимо деятельности по негосударственному пенсионному обеспечению и деятельности в качестве страховщика по обязательному пенсионному страхованию, относит к исключительным видам деятельности НПФ также и «деятельность в качестве страховщика по профессиональному пенсионному страхованию в соответствии с федеральным законом и договорами о создании профессиональных пенсионных систем». Однако процесс создания профессиональных пенсионных систем, в рамках которых предполагалось реализовать права граждан на льготное пенсионное обеспечение в связи с особыми условиями труда, до настоящего времени остается без движения. Проекты федеральных законов «Об обязательных профессиональных пенсионных системах в Российской Федерации» и «О страховом взносе на финансирование обязательных профессиональных пенсионных систем» были приняты в первом чтении Государственной Думой в 2002 г. и с тех пор не рассматривались.

Наличие положения п. 3 ст. 27 Федерального закона «О трудовых пенсиях в Российской Федерации», по которому лицам, проработавшим по состоянию на 01.01.2003 на соответствующих видах работ менее половины срока, необходимого для назначения пенсии в соответствии с названным законом, «устанавливаются профессиональные пенсии, регулируемые соответствующим федеральным законом», в условиях отсутствия этих двух вышеназванных законов привело к тому, что множество граждан не могло реализовать свои права на досрочное назначение пенсии. По одному из таких случаев Конституционный Суд Российской Федерации принял Определение от 13.10.2006 №471–0, в соответствии с которым до принятия закона, регулирующего профессиональные пенсии, продолжает действовать прежний порядок досрочного назначения трудовых пенсий в соответствии с п. 1 статьи 27 Федерального закона «О трудовых пенсиях в Российской Федерации».

В целом же можно сказать, что внедрение в пенсионную сферу страховых принципов финансирования проводится государственными структурами не всегда последовательно и с акцентом в основном на права застрахованного лица, а не обязанности страхователя. Широкую известность получило Постановление Конституционного Суда Российской Федерации от 10.07.2007 №9-П, которым установлено, что неуплата работодателем-страхователем страховых взносов по обязательному пенсионному страхованию в Пенсионный фонд Российской Федерации в пользу работников – застрахованных лиц не является основанием для назначения последним трудовых пенсий в пониженном размере. Неуплаченная сумма страховых взносов подлежит перечислению в Пенсионный фонд Российской Федерации за счет средств федерального бюджета.

В связи с этим особую актуальность приобретает вопрос повышения социальной ответственности работодателя, не решаемый одними лишь мерами налогового контроля. Массовая неуплата страховых взносов способна разрушить систему обязательного пенсионного страхования. Но, как было показано, одно только обязательное пенсионное страхование не способно обеспечить приемлемый коэффициент замещения заработной платы пенсией. Работодатель должен быть заинтересован в создании корпоративных пенсионных систем. Эти системы, помимо решения кадровых задач и стимулирования заинтересованности персонала в результатах труда, в определенных условиях могут стать для предприятий также и источником долгосрочных инвестиций. Исходя из опыта стран с развитой экономикой, можно предположить, что от дальнейшего развития НПФ, как одной из форм коллективного инвестирования, во многом зависит прогресс отечественной экономики. Увеличение притока средств в экономику, создавая условия для экономического роста, приведет к лучшей наполняемости государственного бюджета и улучшению финансирования, в том числе и социальных программ.

Надо сказать, что руководители предприятий и организаций вполне понимают значение пенсионных фондов. В связи с этим система НПФ претерпевает в настоящее время структурные преобразования. Помимо совершенно нормального очищения рынка от фондов, не способных по тем или иным причинам к осуществлению деятельности, имеется также тенденция к укрупнению фондов и их объединению. Причем в среде специалистов НПФ существует мнение о необходимости законодательного увеличения размеров средств, которые должны вноситься учредителями НПФ при их создании, для повышения надежности фондов. Поскольку и на сегодняшний день совокупный вклад учредителей фонда должен составлять значительную сумму – 30 млн. руб., которая передается в НПФ без возможности ее компенсирования учредителям в какой-либо форме, имеется также мнение о допустимости коммерциализации деятельности НПФ (на сегодняшний день являющихся некоммерческими организациями), необходимости изменения организационно-правовой формы организаций пенсионного обеспечения и страхования и т.д. Мнения эти, безусловно, отражают интересы юридических лиц – учредителей фондов и в связи с этим должны рассматриваться с точки зрения целесообразности их реализации для целей негосударственного пенсионного обеспечения и обязательного пенсионного страхования. С учетом изначально социальной направленности создания и деятельности НПФ, вопрос об их коммерциализации является чрезвычайно спорным. Что касается предложений об увеличении нормативных размеров совокупного вклада учредителей фондов, к ним следует отнестись с большой осторожностью. При всей важности мер по укреплению надежности НПФ, установление этой величины на запретительном уровне чрезвычайно затруднит создание новых фондов, в том числе в тех регионах, где до настоящего времени деятельность НПФ не осуществляется. Возможно, следует законодательно разделить пенсионные фонды на несколько категорий, установив для них нарастающие уровни формальных требований по материальному обеспечению деятельности и, соответственно, увеличивающиеся объемы прав по работе в пенсионной сфере. В этом случае на рынке найдется место и крупным НПФ, действующим в масштабах всей страны, и небольшим фондам, решающим социальные задачи отдельных предприятий.

Основные показатели деятельности фондов по итогам 2008 года представлены в таблице и на диаграммах.

Таблица 1. Основные экономические показатели деятельности НПФ

№ п/п

|

Наименование показателей

|

По фондам в целом

|

По фондам с величиной пенсионных резервов

более 30 млн. руб.

|

| 1.01.2007 |

1.01.2008 |

1.01.200 |

1.01.2002 |

| 1 |

Собственное имущество фондов (млн. руб.) |

23323,9 |

45103,0 |

19119,3 |

40700,3 |

| 2 |

Имущество для обеспечения уставной деятельности (ИОУД) (млн. руб.) |

5892,3 |

10327,2 |

4437,8 |

7283,4 |

| 3 |

Пенсионные резервы

(млн. руб.)

|

15642,4 |

33639,5 |

14577,7 |

32490,7 |

| 4 |

Количество участников фондов (тыс. чел.) |

3340300 |

3953103 |

2506978 |

3175575 |

| 5 |

Количество участников, получающих негосударственную пенсию (тыс. чел.) |

280975 |

330500 |

159890 |

210637 |

| 6 |

Сумма пенсионных взносов за 2008 год (млн. руб.) |

6693,3 |

6170,7 |

| 7 |

Сумма пенсионных выплат за 2008 год (млн. руб.) |

1024,1 |

866,7 |

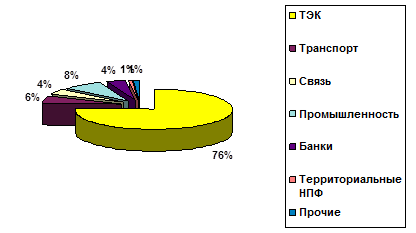

Действующие пенсионные фонды организованы в наиболее успешно развивающихся секторах экономики. Из 66 фондов, имеющих размер пенсионных резервов, превышающий 30 млн. руб., 24 (36,3%) действуют на предприятиях промышленности, 13 (20%) – на предприятиях топливно-энергетического комплекса, 8 (12,1%) – на предприятиях транспорта. Распределение числа участников и размера пенсионных резервов по отраслям хозяйства приведено на диаграмме 3.

Диаграмма 2. Структура фондов по величине пенсионных резервов

Общая величина собственных средств негосударственных пенсионных фондов выросла за 2008 год на 16,4%

, величина пенсионных резервов – на 19,6%.

Основная доля пенсионных резервов (97%) сосредоточена в 66 (30,8% от общего числа фондов) негосударственных пенсионных фондах, сумма пенсионных резервов которых превышает 30 млн. рублей. В 16 негосударственных пенсионных фондах, пенсионные резервы которых превышают 300 млн. рублей, (7,5% общего числа фондов) сосредоточено 85% пенсионных резервов и 60% участников. Через эти фонды выплачивается 64% всех негосударственных пенсий.

Сумма пенсионных взносов, поступивших в фонды за 2008 год, составила 6693,3 млн. рублей и увеличилась по сравнению с 2007 годом в 1,63 раза. Большую часть пенсионных взносов (91,3%) составили взносы от юридических лиц. Это свидетельствует о преимущественном развитии системы добровольного пенсионного обеспечения как системы корпоративных пенсий.

Сумма пенсионных взносов от физических лиц выросла по сравнению с 2005 годом в 2,23 раза.

Сумма пенсионных накоплений граждан в негосударственных пенсионных фондах в 11 раз превышает сумму вкладов на срок свыше 3 лет, внесенных населением в банки России. При этом доля пенсионных резервов негосударственных пенсионных фондов, сформированных за счет взносов физических лиц (около 3,4 – 3,7 млрд. руб.), приблизительно равна сумме вкладов населения в банки России на срок более 3 лет (3,2 млрд. руб.). Это свидетельствует о том, что уровень доверия населения к негосударственным пенсионным фондам соответствует доверию к банковской системе, а готовность населения размещать свои средства в долговременные вклады в те или другие социально-финансовые институты определяется уверенностью в долговременной общей стабильности.

Таким образом, пенсии, выплачиваемые негосударственными пенсионными фондами, уже сейчас является существенным дополнением к пенсионному обеспечению работников тех предприятий, в которых развито добровольное пенсионное обеспечение.

Дальнейшая судьба добровольного пенсионного обеспечения во многом зависит от того, насколько потенциал негосударственных пенсионных фондов будет востребован в ходе пенсионной реформы.

Диаграмма 3. Структура пенсионных резервов НПФ по отраслям хозяйства

2. Анализ деятельности НПФ по размещению пенсионных резервов и накоплений в управляющих компаниях

2.1 Общий сведения и анализ доходной и расходных частей бюджета НПФ «Первый Национальный пенсионный фонд»

До 2001 года пенсионная система в России являлась распределительной и была полностью основана на принципе солидарности поколений. Это значит, что пенсии пенсионерам выплачивали за счет перечисленных взносов работающих граждан.

Распределительная система наиболее эффективна, когда на одного пенсионера приходиться не менее трех работающих граждан. При соотношении один к двум система становится финансово неустойчивой. К 2000 году в России эта пропорция, по данным Бюро Экономического анализа, составляла 1,37.

Естественно, это негативно сказывалось на качестве жизни пенсионеров. К настоящему времени (начиная с 2008 года) это соотношение стало еще меньше…

Реформирование пенсионной системы было вызвано рядом недостатков ранее действовавшей системы. Это низкий размер пенсий, малый учет вклада тех, кто много зарабатывает и делает большие пенсионные взносы, сложность и запутанность пенсионного законодательства и невозможность заранее рассчитать каждому свою пенсию. Пенсионная реформа направлена на изменение существующей распределительной системы начисления пенсий, дополняя её накопительной частью и персонифицированным учетом страховых обязательств государства перед каждым гражданином.

Основной задачей пенсионной реформы является достижение долгосрочной финансовой сбалансированности пенсионной системы, повышение уровня пенсионного обеспечения граждан и формирование стабильного источника для дополнительных доходов в социальную систему. В настоящее время согласно оптимистичному плану развития пенсионной системы (до 2050 года) средний размер пенсии должен будет составлять 2,5 размера прожиточного минимума.

Пенсия формируется за счет отчислений работодателя, которые производятся им на протяжении всей трудовой деятельности застрахованных лиц в виде налогов. За каждого работающего гражданина работодатель уплачивает взносы в ПФР. Эти взносы являются составной частью единого социального налога (ЕСН). В настоящее время его ставка составляет 26% от фонда оплаты труда (ФОТ). 20% из них направляется в качестве взносов в ПФР.

Согласно новому пенсионному законодательству трудовая пенсия состоит из трех частей: базовой,

страховой и

накопительной.

При этом базоваячасть финансируется за счет средств федерального бюджета,страховая часть – за счет сумм страховых взносов, уплачиваемых страхователем за застрахованных лиц на финансирование страховой части трудовой пенсии, накопительная – за счет сумм страховых взносов, уплачиваемых страхователями за застрахованных лиц на накопительную часть трудовой пенсии и дохода от их инвестирования. (Порядок инвестирования средств пенсионных накоплений и передачи этих средств в негосударственные пенсионные фонды урегулирован положениями федеральных законов №111-ФЗ от 24.07.2002 г. «Об инвестировании средств для финансирования накопительной части трудовой пенсии в Российской Федерации» и №75-ФЗ от 07.05.1998 «О негосударственных пенсионных фондах»).

Базовая часть (

БЧ)

– фиксированная часть пенсии, размер которой определяется и устанавливается государством (а именно, Постановлением Правительства РФ), как правило, индексируется с учетом темпов инфляции.

Страховая часть (СЧ) – зависит от трудового стажа, размера зарплаты и страховых взносов в Пенсионный фонд Российской Федерации (далее – ПФР), перечисленных за застрахованное лицо. Она получает денежное выражение с момента получения права застрахованного лица на пенсию. До этого все отчисления, предназначенные на страховую часть, закрепляются в виде обязательств государства на индивидуальных лицевых счетах застрахованных лиц.

Накопительная часть (НЧ) – зависит от суммы страховых взносов, уплаченных страхователем на накопительную часть трудовой пенсии и дохода от инвестирования этой части. Учитывается на индивидуальных лицевых счетах работников.

Государство предоставляет возможность застрахованным лицам принять участие в управлении накопительной частью путем выбора финансового института, занимающегося инвестированием этой части пенсии. Благодаря этому процессу у граждан появляется возможность распоряжения своими финансовыми накоплениями, что позволяет реально влиять на увеличение размера своей будущей пенсии.

Порядок инвестирования средств пенсионных накоплений и передачи этих средств в негосударственные пенсионные фонды урегулирован положениями федеральных законов «Об инвестировании средств для финансирования накопительной части трудовой пенсии в Российской Федерации» и «О негосударственных пенсионных фондах» и другими нормативно-правовыми актами.

В соответствии с указанными выше законами, реализовать свои права по формированию накопительной части трудовой пенсии могут лица, не достигшие возраста, на пять лет меньшего, чем установленный ФЗ «О трудовых пенсиях в РФ» (№173-ФЗ) в качестве возраста, дающего право на трудовую пенсию по старости (55 лет – для женщин и 60 лет – для мужчин).

Распорядиться накопительной частью пенсии можно следующим образом:

1. Не предпринимать ничего, тогда накопительная часть пенсии останется в государственной управляющей компании (ГУК).

2. Передать накопительную часть пенсии одной из управляющих компаний (УК), заключивших с ПФР договор доверительного управления средствами пенсионных накоплений.

3. Передать накопительную часть пенсии негосударственному пенсионному фонду, осуществляющему обязательное пенсионное страхование.

Если застрахованное лицо ни разу не воспользовалось правом выбора инвестиционного портфеля (управляющей компании) или НПФ, то средства пенсионных накоплений будут переданы в доверительное управление государственной управляющей компании, назначенной Правительством Российской Федерации.

НПФ «Первый национальный пенсионный фонд», основанный в 1992 году, стал первопроходцем рынка негосударственного пенсионного обеспечения в России. Основные принципы деятельности, стандарты и технологии работы, принятые на рынке пенсионных услуг сегодня, начали свой путь здесь.

На протяжении долгих лет успешной деятельности 1-й НПФ не только постоянно развивался, но и планомерно увеличивал показатели своей работы, тем самым укрепляя позиции на рынке. По объему выплаченных пенсий и по общему количеству участников-пенсионеров 1-й НПФ входит в десятку крупнейших негосударственных пенсионных фондов России. А по темпам прироста пенсионных резервов 1-й НПФ лидирует среди фондов, работающих на открытом рынке – только за период с 2001 по 2007 год показатели увеличились в 15 раз.

Одним из основных приоритетов в работе НПФ «Первый национальный пенсионный фонд является постоянное повышение уровня социального обслуживания своих клиентов. Через деятельность, способствующую формированию цивилизованных отношений на рынке пенсионных услуг, 1-й НПФ стремится выполнить свою миссию – обеспечить новым качеством жизни вышедших на пенсию граждан. Именно вследствие работы 1-го НПФ в нашей стране появилась возможность наряду с государственной получать дополнительную (негосударственную) пенсию, значительно повышающую уровень жизни старшего поколения российских граждан. А благодаря пенсионной реформе 1-й НПФ с 2004 года вошел в систему обязательного пенсионного страхования, получив право на формирование накопительной части трудовой пенсии граждан РФ. Подобное единство усилий государства, граждан и частных финансовых институтов является следствием начала развития социально ориентированной экономики в нашей стране.

Комплексный подход к работе отражается в стремлении 1-го НПФ охватить как можно больше возможностей на современном рынке пенсионных услуг. Наряду с развитием уже существующих в России направлений Фонд работает и в смежных с пенсионным обеспечением сферах. Одним из последних стратегических шагов 1-го НПФ можно назвать его участие в создании «Первой национальной страховой компании».

Главной задачей НПФ «Первый национальный пенсионный фонд» является непрерывная работа над повышением эффективности своей деятельности посредством укрепления позиций на рынке и обеспечения максимально широкого и качественного спектра услуг для своих клиентов. Отлаженная система организации выплат пенсий и многолетний опыт работы с пенсионерами дает 1-му НПФ право гарантировать своим вкладчикам высокий уровень обслуживания и надежность сбережения их пенсионных накоплений.

Согласно уставу негосударственного пенсионного фонда «Первый национальный пенсионный фонд»:

Размещение средств пенсионных резервов и инвестирование средств пенсионных накоплений осуществляются на следующих принципах:

– обеспечения сохранности указанных средств;

– обеспечения доходности, диверсификации и ликвидности инвестиционных портфелей;

– определения инвестиционной стратегии на основе объективных критериев, поддающихся количественной оценке;

– учета надежности ценных бумаг;

– информационной открытости процесса размещения средств пенсионных резервов и инвестирования средств пенсионных накоплений для Фонда, его вкладчиков, участников и застрахованных лиц;

– прозрачности процесса размещения средств пенсионных резервов и инвестирования средств пенсионных накоплений для органов государственного, общественного надзора и контроля, специализированного депозитария и подконтрольности им;

– профессионального управления инвестиционным процессом.

Деятельность Фонда по размещению пенсионных резервов и инвестированию средств пенсионных накоплений не относится к предпринимательской.

Хранение сертификатов ценных бумаг и (или) учет и переход прав на ценные бумаги, в которые размещены пенсионные резервы и средства пенсионных накоплений, ежедневный контроль над соблюдением Фондом и управляющими компаниями ограничений, установленных законодательными и другими нормативными правовыми актами, осуществляются специализированным депозитарием на основании договора об оказании услуг специализированного депозитария.

Доход от размещения пенсионных резервов и от инвестирования средств пенсионных накоплений, направляется на пополнение пенсионных резервов и средств пенсионных накоплений (соответственно). На покрытие расходов, связанных с обеспечением уставной деятельности Фонда и на формирование имущества, предназначенного для обеспечения уставной деятельности Фонда, часть дохода Фонда от размещения пенсионных резервов и инвестирования средств пенсионных накоплений в размерах, установленных пунктом Устава.

Распределение дохода, полученного от размещения пенсионных резервов и от инвестирования средств пенсионных накоплений, производится единоличным исполнительным органом фонда в порядке, предусмотренном пенсионными и страховыми правилами Фонда.

2.2 Динамика основных показателей деятельности НПФ

Одним из основных показателей, характеризующих качество работы Фонда, опыт и надежность, является динамика прироста основных показателей.

Прирост пенсионных резервов. По темпам прироста пенсионных резервов 1-й НПФ фонд на протяжении последних лет занимает одно из лидирующих мест на рынке среди открытых негосударственных пенсионных

Диаграмма 4

Вывод: как видно из представленного графика, резервы рассматриваемого НПФ стабильно растут на протяжении как минимум последних трех лет. Своего пикового значения показатели достигли по состоянию на июль 2008 года. Затем последовал некоторый спад, объясняемый общим ослаблением экономики. На протяжении 2009 года график демонстрирует положительную динамику, хотя темпы роста показателей уступают уровню докризисного периода.

По размеру пенсионных резервов Фонд входит в 20-ку самых крупнейших Фондов. По данным ФСФР РФ на 01.07.2009 г.

Таблица 2. Рейтинг Негосударственных Пенсионных Фондов по состоянию на 01.01.2009

| Краткое название |

Основные учредители |

Название региона |

Пенс. резервы (тыс. рублей) |

Число пенсионеров, получ. пенс. |

| 1 |

НПФ «ГАЗФОНД» |

ОАО «ГАЗПРОМ» |

Москва |

232 846 430,00 |

67955 |

| 2 |

НОНПФ «Благосостояние» |

ОАО «РЖД» |

Москва |

76 103 234,00 |

179599 |

| 3 |

Ханты-мансийский НПФ |

администрация округа |

Ханты-Мансийский ао |

22 690 168,00 |

188304 |

| 4 |

НПФ Электроэнергетики |

ОАО «РАО ЕЭС» |

Москва |

15 494 145,00 |

59911 |

| 5 |

НПФ Транснефть |

ОАО «Транснефть» |

Москва |

13 106 472,10 |

5894 |

| 6 |

НОНПФ «ЛУКойл-Гарант» |

ОАО «Лукойл» |

Москва |

9 244 839,00 |

35936 |

| 7 |

НПФ «Телеком-Союз» |

отраслевой связистов РФ |

Москва |

8 492 408,40 |

88170 |

| 8 |

НПФ «НЕФТЕГАРАНТ» |

ОАО «НК Роснефть» |

Москва |

7 069 299,50 |

22748 |

| 9 |

НОНПФ «Норильский никель» |

ГМК «Норильский никель» |

Москва |

6 892 915,00 |

6729 |

| 10 |

НПФ «СтальФонд» |

ОАО «Северсталь» (Череповецкий МК) |

Вологодская обл. |

6 298 181,00 |

16941 |

| 11 |

НПФ «Алмазная осень» |

ОАО «АЛРОСА» |

Республика Саха (Якутия) |

6 136 220,90 |

14334 |

| 12 |

НПФ «Национальный НПФ» |

ОАО «Татнефть» и др. предприятия Татарстана |

Москва |

4 639 759,30 |

20348 |

| 13 |

НПФ «ПРОФЕССИОНАЛЬНЫЙ» |

Предприятия города и области |

Ханты-Мансийский ао |

3 349 036,40 |

10760 |

| 14 |

НПФ «РЕГИОНФОНД» |

Предприятия и банки газовиков |

Москва |

3 302 895,00 |

2323 |

| 15 |

НПФ «Сургутнефтегаз» |

ОАО «Сургутнефтегаз» |

Ханты-Мансийский ао |

2 524 724,00 |

13482 |

| 16 |

НПФ «Социальная защита старости» |

Магнитогорский МК и др. предприятия области |

Челябинская обл. |

2 164 559,00 |

8920 |

| 17 |

НПФ «ПРОМРЕГИОНСВЯЗЬ» |

Ряд предприятий связи и банков |

Москва |

2 025 838,00 |

16846 |

| 18 |

НПФ «ТНК-Владимир» |

НК «ТНК-ВР» |

Владимирская обл. |

1 971 035,10 |

16807 |

| 19 |

НОНПФ «ЭНЕРГОАТОМГАРАНТ» |

Предприятия атомной энергетики |

Москва |

1 927 098,20 |

12512 |

| 20 |

НПФ АО «АвтоВАЗ» |

ОАО «Автоваз» |

Самарская обл. |

1 755 863,00 |

15237 |

| 21

|

НПФ «Первый национальный ПФ»

|

предприятия атомной промышленности

|

Москва

|

1 616 297,50

|

25374

|

| 22 |

НПФ «НПФ ОПК» |

Оборонные предприятия СПб |

Санкт-Петербург |

1 431 645,40 |

2104 |

| 23 |

НПФ «Газпромбанк-фонд» |

ОАО «Газпромбанк» |

Москва |

1 404 423,00 |

268 |

| 24 |

НПФ «Социальное развитие» |

Новолипецкий МК |

Липецкая обл. |

1 396 013,00 |

6793 |

| 25 |

НПФ «СТРАТЕГИЯ» |

частное лицо |

Пермский край |

1 371 000,90 |

3513 |

| 26 |

НПФ Сберегательного банка |

ОАО «Сбербанк РФ» |

Москва |

1 361 372,00 |

3066 |

| 27 |

НПФ «ИНГ» |

ИНГ (голландский банк) |

Москва |

1 178 811,80 |

0 |

| 28 |

НПФ "Социум» |

Базовый элемент (Дерипаска) |

Москва |

1 106 398,30 |

40061 |

| 29 |

НПФ «Внешэкономфонд» |

Внешэкономбанк |

Москва |

1 016 585,00 |

504 |

| 30 |

НПФ «Оборонно-промышленный фонд» |

Оборонные предприятия Москвы |

Москва |

959 565,00 |

7547 |

| 31 |

НПФ «Благоденствие» |

ВСЖД |

Иркутская обл. |

951 445,10 |

5761 |

| 32 |

НПФ «Санкт-Петербург» |

Лесопромышленные предприятия и ряд ЦБК |

Санкт-Петербург |

812 491,00 |

4132 |

| 33 |

НПФ «ВНИИЭФ-ГАРАНТ» |

Ядерный центр (г. Саров) |

Нижегородская обл. |

802 672,50 |

4900 |

| 34 |

НПФ «УГМК-Перспектива» |

более 15 горно-металургических предприятий |

Свердловская обл. |

775 505,20 |

5047 |

| 35 |

НПФ «Уголь» |

Отраслевой |

Москва |

757 084,50 |

18731 |

| 36 |

НПФ «Райффайзен» |

дочерний банку «Раффайзен» |

Москва |

652 630,20 |

315 |

| 37 |

НПФ «Торгово-промышленный» |

ТПП РФ |

Москва |

617 915,00 |

757 |

| 38 |

МНПФ «АКВИЛОН» |

? |

Москва |

612 251,60 |

1133 |

| 39 |

ННФПСО Металлургов |

металлургические предприятия города |

Москва |

589 465,30 |

51746 |

| 40 |

НПФ «Волга-капитал» |

? |

Республика Татарстан |

514 460,00 |

2903 |

| 41 |

НОНПФ «Моспромстрой-Фонд» |

Строительные предприятия |

Москва |

445 768,00 |

2155 |

| 42 |

НПФ «ПОДДЕРЖКА» |

? |

Московская обл. |

445 390,00 |

52 |

| 43 |

НПФ «Империя» |

Предприятия города и области |

Волгоградская обл. |

441 577,80 |

3613 |

| 44 |

НПФ «Опека» |

? |

Москва |

441 388,30 |

502 |

| 45 |

НПФ «Дорога» |

структуры СКЖД и ряд ростовских банков |

Ростовская обл. |

392 076,40 |

5266 |

| 46 |

НОНПФ «Семейный» |

Предприятия города и области |

Свердловская обл. |

383 216,70 |

5008 |

| 47 |

НПФ «Мосэнерго» |

ОАО «Мосэнерго» |

Москва |

378 141,90 |

11734 |

| 48 |

НПФ «Первый промышленный альянс» |

? |

Республика Татарстан |

377 329,90 |

| 49 |

НПФ «Cоциальный партнер» |

ОАО «Аэрофлот» и ряд аэропортов |

Москва |

371 762,50 |

4877 |

| 50 |

НПФ «Мега» |

? |

Ханты-Мансийский ао |

365 940,00 |

3678 |

| 51 |

НПФ «ПРОФИНВЕСТ» |

? |

Москва |

335 580,20 |

346 |

| 52 |

НПФ «Капитан» |

Морской порт СПб и аэропорт «Пулково» |

Санкт-Петербург |

326 670,20 |

1647 |

| 53 |

НПФ «Трансстрой» |

? |

Москва |

304 709,00 |

185 |

| 54 |

НОНПФ «Пенсионный капитал» |

структуры, близкие к Уралсибу и ЛУКойлу |

Москва |

296 529,00 |

533 |

| 55 |

НПФ «БЕРСИЛ» |

? |

Республика Татарстан |

291 338,00 |

3475 |

| 56 |

НПФ «Система» |

АФК «Система» |

Москва |

279 630,60 |

2599 |

| 57 |

НПФ «Надежда» |

? |

Москва |

270 533,30 |

1 |

| 58 |

НПФ «Участие» |

? |

Московская обл. |

252 851,00 |

0 |

| 59 |

НПФ «Доверие» |

? |

Нижегородская обл. |

251 436,00 |

827 |

| 60 |

НПФ «ГЕФЕСТ» |

? |

Москва |

249 394,00 |

426 |

| 61 |

НПФ «Промагрофонд» |

Михайловский и Стойленский ГОКи и Стойленская Нива |

Москва |

217 792,00 |

14427 |

| 62 |

НПФ «Ресурс» |

предприятия стройиндустрии Ростова |

Ростовская обл. |

207 807,20 |

1453 |

| 63 |

НОНПФ «Большой ПФ» |

структуры ТМК, Реновы и СУАЛа |

Москва |

204 379,80 |

15317 |

| 64 |

НПФ «Газавтоматика» |

? |

Москва |

200 159,70 |

286 |

| 65 |

НОНПФ «Уральский финансовый дом» |

? |

Пермский край |

195 860,30 |

500 |

| 66 |

НПФ «Промрегион» |

предприятия республики |

Республика Башкортостан |

192 990,00 |

2869 |

| 67 |

НПФ «Ветеран» |

? |

Москва |

192 369,70 |

217 |

| 68 |

НПФ «Газификация» |

ряд «облгазов» |

Москва |

188 153,00 |

712 |

| 69 |

НПФ «Эрэл» |

? |

Республика Саха (Якутия) |

178 804,00 |

1378 |

| 70 |

НПФ «Авиаполис» |

? |

Москва |

173 125,60 |

1564 |

| 71 |

Хакасский НПФ |

? |

Республика Хакасия |

164 039,00 |

1993 |

| 72 |

НПФ «Содружество» |

? |

Тверская обл. |

164 035,00 |

816 |

| 73 |

НОНПФ ВТБ Пенсионный фонд |

Внешторгбанк |

Москва |

163 351,00 |

451 |

| 74 |

НПФ «ВЕРНОСТЬ» |

? |

Москва |

161 324,70 |

241 |

| 75 |

НОНПФ «Московский городской негосударственный пенсионный фонд» |

? |

Москва |

155 324,00 |

2146 |

| 76 |

НПФ «ПенФоСиб» |

? |

Кемеровская обл. |

153 333,00 |

1754 |

| 77 |

НПФ Промстройбанка |

ОАО «Промстройбанк» |