|

Содержание 3

Введение 4

1. Теоретические основы управления денежными потоками на предприятии 7

1.1 Понятие, сущность денежных потоков 7

1.3 Основы анализа денежных потоков 20

2. Анализ управления денежными потоками на предприятии ООО «Управление специальных монтажных и ремонтных работ» 34

2.1 Общая характеристика предприятия 34

2.2 Анализ динамики и факторов изменения объемов денежных потоков 40

2.3 Анализ относительных показателей денежных потоков 50

3. Рекомендации по совершенствованию управления денежными потоками предприятия 59

3.1 Основные направления совершенствования управления денежными потоками предприятия 59

3.2 Совершенствование планирования денежных потоков ООО «Управление специальных монтажных и ремонтных работ» 64

3.3 Направления оптимизации денежных потоков и управленческих

решений 76

Заключение 89

Список использованных источников 94

Среди главных проблем российской экономики многие экономисты выделяют дефицит денежных средств на предприятиях для осуществления ими своей текущей и инвестиционной деятельности. Однако при ближайшем рассмотрении данной проблемы выясняется, что одной из причин этого дефицита является, как правило, низкая эффективность привлечения и использования денежных ресурсов, ограниченность применяемых при этом финансовых инструментов, технологий и механизмов. Поскольку финансовые инструменты и технологии всегда опираются на разработки финансовой науки и практики, то их применение особенно актуально при недостатке финансовых ресурсов.

С другой стороны, управление денежными потоками входит в состав финансового менеджмента и осуществляется в рамках финансовой политики предприятия, понимаемой как общая финансовая идеология, которой придерживается предприятие для достижения общеэкономической цели его деятельности. Задачей финансовой политики является построение эффективной системы управления финансами, обеспечивающей достижение стратегических и тактических целей деятельности предприятия.

Рациональное формирование денежных потоков способствует ритмичности операционного цикла предприятия и обеспечивает рост объемов производства и реализации продукции. При этом любое нарушение платежной дисциплины отрицательно сказывается на формировании производственных запасов сырья и материалов, уровне производительности труда, реализации готовой продукции, положении предприятия на рынке и т.п. Даже у предприятий, успешно работающих на рынке и генерирующих достаточную сумму прибыли, неплатежеспособность может возникать как следствие несбалансированности различных видов денежных потоков во времени.

Реклама

Управление денежными потоками является важным фактором ускорения оборота капитала предприятия. Это происходит за счет сокращения продолжительности операционного цикла, более экономного использования собственных и уменьшения потребности в заемных источниках денежных средств. Следовательно, эффективность работы предприятия полностью зависит от организации системы управления денежными потоками. Данная система создается для обеспечения выполнения краткосрочных и стратегических планов предприятия, сохранения платежеспособности и финансовой устойчивости, более рационального использования его активов и источников финансирования, а также минимизации затрат на финансирование хозяйственной деятельности.

Цель предлагаемой работы является анализ и совершенствование управления денежными потоками предприятия.

Для достижения данной цели необходимо решить следующие задачи:

1. Рассмотреть теоретические основы управления денежными потоками предприятия;

2. Проанализировать управление денежными потоками на ООО «Управление специальных монтажных и ремонтных работ»;

3. Разработать рекомендации по совершенствованию управления денежными потоками предприятия.

Предметом исследования являются денежные потоки предприятия.

Объектом исследования выступает подсистема финансового управления ООО «Управление специальных монтажных и ремонтных работ».

Структура работы соответствует поставленным целям и включает в себя: введение, три главы, заключение и список использованных источников.

Достижение целей работы осуществляется с помощью методов построения систем показателей, построения систем аналитических таблиц; традиционных методов экономической статистики: средних и относительных величин, группировки, наблюдения, сравнения; вертикального и горизонтального анализа, функционального анализа.

Методологическую и теоретическую основу составляют работы отечественных и зарубежных авторов в области финансового и экономического анализа, финансов предприятия, финансового менеджмента и др.

Денежный поток предприятия представляет собой совокупность распределенных во времени поступлений и выплат денежных средств, генерируемых его хозяйственной деятельностью.

Реклама

Высокая роль эффективного управления денежными потоками предприятия определяется следующими основными положениями:

1. Денежные потоки обслуживают осуществление хозяйственной деятельности предприятия практически во всех ее аспектах. Образно денежный поток можно представить как систему «финансового кровообращения» хозяйственного организма предприятия. Эффективно организованные денежные потоки предприятия являются важнейшим симптомом его «финансового здоровья», предпосылкой достижения высоких конечных результатов его хозяйственной деятельности в целом.

2. Эффективное управление денежными потоками обеспечивает финансовое равновесие предприятия в процессе его стратегического развития. Темпы этого развития, финансовая устойчивость предприятия в значительной мере определяются тем, насколько различные виды потоков денежных средств синхронизированы между собой по объемам и во времени. Высокий уровень такой синхронизации обеспечивает существенное ускорение реализации стратегических целей развития предприятия.

3. Рациональное формирование денежных потоков способствует повышению ритмичности осуществления операционного процесса предприятия. Любой сбой в осуществлении платежей отрицательно сказывается на формировании производственных запасов сырья и материалов, уровне производительности труда, реализации готовой продукции и т.п. В то же время эффективно организованные денежные потоки предприятия, повышая ритмичность осуществления операционного процесса, обеспечивают рост объема производства и реализации его продукции.

4. Эффективное управление денежными потоками позволяет сократить потребность предприятия в заемном капитале. Активно управляя денежными потоками, можно обеспечить более рациональное и экономное использование собственных финансовых ресурсов, формируемых из внутренних источников, снизить зависимость темпов развития предприятия от привлекаемых кредитов. Особую актуальность этот аспект управления денежными потоками приобретает для предприятий, находящихся на ранних стадиях своего жизненного цикла, доступ которых к внешним источникам финансирования довольно ограничен.

5. Управление денежными потоками является важным финансовым рычагом обеспечения ускорения оборота капитала предприятия. Этому способствует сокращение продолжительности производственного и финансового циклов, достигаемое в процессе результативного управления денежными потоками, а также снижение потребности в капитале, обслуживающем хозяйственную деятельность предприятия. Ускоряя за счет эффективного управления денежными потоками оборот капитала, предприятие обеспечивает рост суммы генерируемой во времени прибыли.

6. Эффективное управление денежными потоками обеспечивает снижение риска неплатежеспособности предприятия. Даже у предприятий, успешно осуществляющих хозяйственную деятельность и генерирующих достаточную сумму прибыли, неплатежеспособность может возникать как следствие несбалансированности различных видов денежных потоков во времени. Синхронизация поступления и выплат денежных средств, достигаемая в процессе управления денежными потоками предприятия, позволяет устранить этот фактор возникновения его неплатежеспособности.

7. Активные формы управления денежными потоками позволяют предприятию получать дополнительную прибыль, генерируемую непосредственно его денежными активами. Речь идет в первую очередь об эффективном использовании временно свободных остатков денежных средств в составе оборотных активов, а также накапливаемых инвестиционных ресурсов в осуществлении финансовых инвестиций. Высокий уровень синхронизации поступлений и выплат денежных средств по объему и во времени позволяет снижать реальную потребность предприятия в текущем и страховом остатках денежных активов, обслуживающих операционный процесс, а также резерв инвестиционных ресурсов, формируемый в процессе осуществления реального инвестирования. Таким образом, эффективное управление денежными потоками предприятия способствует формированию дополнительных инвестиционных ресурсов для осуществления финансовых инвестиций, являющихся источником прибыли.

Понятие «денежный поток предприятия» является агрегированным, включающим в свой состав многочисленные виды этих потоков, обслуживающих хозяйственную деятельность. В целях обеспечения эффективного целенаправленного управления денежными потоками они требуют определенной классификации. Такую классификацию денежных потоков предлагается осуществлять по следующим основным признакам:

1. По масштабам обслуживания хозяйственного процесса выделяются следующие виды денежных потоков:

– денежный поток по предприятию в цепом. Это наиболее агрегированный вид денежного потока, который аккумулирует все виды денежных потоков, обслуживающих хозяйственный процесс предприятия в целом;

– денежный поток по отдельным структурным подразделениям (центрам ответственности) предприятия. Такая дифференциация денежного потока предприятия определяет его как самостоятельный объект управления в системе организационно-хозяйственного построения предприятия;

– денежный поток по отдельным хозяйственным операциям. В системе хозяйственного процесса предприятия такой вид денежного потока следует рассматривать как первичный объект самостоятельного управления.

2. По видам хозяйственной деятельности в соответствии с международными стандартами учета выделяют следующие виды денежных потоков:

– денежный поток по операционной деятельности. Он характеризуется денежными выплатами поставщикам сырья и материалов; сторонним исполнителям отдельных видов услуг, обеспечивающих операционную деятельность: заработной платы персоналу, занятому в операционном процессе, а также осуществляющему управление этим процессом; налоговых платежей предприятия в бюджеты всех уровней и во внебюджетные фонды; другими выплатами, связанными с осуществлением операционного процесса. Одновременно этот вид денежного потока отражает поступления денежных средств от покупателей продукции; от налоговых органов в порядке осуществления перерасчета излишне уплаченных сумм и некоторые другие платежи, предусмотренные международными стандартами учета;

– денежный поток по инвестиционной деятельности. Он характеризует платежи и поступления денежных средств, связанные с осуществлением реального и финансового инвестирования, продажей выбывающих основных средств и нематериальных активов, ротацией долгосрочных финансовых инструментов инвестиционного портфеля и другие аналогичные потоки денежных средств, обслуживающие инвестиционную деятельность предприятия;

– денежный поток по финансовой деятельности. Он характеризует поступления и выплаты денежных средств, связанные с привлечением дополнительного акционерного или паевого капитала, получением долгосрочных и краткосрочных кредитов и займов, уплатой в денежной форме дивидендов и процентов по вкладам собственников и некоторые другие денежные потоки, связанные с осуществлением внешнего финансирования хозяйственной деятельности предприятия.

3. По направленности движения денежных средств выделяют два основных вида денежных потоков:

– положительный денежный поток, характеризующий совокупность поступлений денежных средств на предприятие от всех видов хозяйственных операций (в качестве аналога этого термина используется термин «приток денежных средств»);

– отрицательный денежный поток, характеризующий совокупность выплат денежных средств предприятием в процессе осуществления всех видов его хозяйственных операций (в качестве аналога этого термина используется термин «отток денежных средств»).

Характеризуя эти виды денежных потоков, следует обратить внимание на высокую степень их взаимосвязи. Недостаточность объемов во времени одного из этих потоков обусловливает последующее сокращение объемов другого вида этих потоков. Поэтому в системе управления денежными потоками предприятия оба эти вида денежных потоков представляют собой единый (комплексный) объект финансового менеджмента.

4. По методу исчисления объема выделяют следующие виды денежных потоков предприятия:

– валовой денежный поток. Он характеризует всю совокупность поступлений или расходования денежных средств в рассматриваемом периоде времени в разрезе отдельных его интервалов;

– чистый денежный поток. Он характеризует разницу между положительным и отрицательным денежными потоками (между поступлением и расходованием денежных средств) в рассматриваемом периоде времени в разрезе отдельных его интервалов. Чистый денежный поток является важнейшим результатом финансовой деятельности предприятия, во многом определяющим финансовое равновесие и темпы возрастания его рыночной стоимости.

Расчет чистого денежного потока по предприятию в целом, отдельным структурным его подразделениям (центрам ответственности), различным видам хозяйственной деятельности или отдельным хозяйственным операциям осуществляется по следующей формуле:

ЧДП = ПДП-ОДП, (1)

где ЧДП – сумма чистого денежного потока в рассматриваемом периоде времени;

ПДП – сумма положительного денежного потока (поступлений денежных средств) в рассматриваемом периоде времени;

ОДП – сумма отрицательного денежного потока (расходования денежных средств) в рассматриваемом периоде времени.

Как видно из этой формулы, в зависимости от соотношения объемов положительного и отрицательного потоков сумма чистого денежного потока может характеризоваться как положительной, так и отрицательной величинами, определяющими конечный результат соответствующей хозяйственной деятельности предприятия и влияющими в конечном итоге на формирование и динамику размера остатка его денежных активов.

5. По уровню достаточности объема выделяют следующие виды денежных потоков предприятия:

– избыточный денежный поток. Он характеризует такой денежный поток, при котором поступления денежных средств существенно превышают реальную потребность предприятия в целенаправленном их расходовании. Свидетельством избыточного денежного потока является высокая положительная величина чистого денежного потока, не используемого в процессе осуществления хозяйственной деятельности предприятия;

– дефицитный денежный поток. Он характеризует такой денежный поток, при котором поступления денежных средств существенно ниже реальных потребностей предприятия в целенаправленном их расходовании. Даже при положительном значении суммы чистого денежного потока он может характеризоваться как дефицитный, если эта сумма не обеспечивает плановую потребность в расходовании денежных средств по всем предусмотренным направлениям хозяйственной деятельности предприятия. Отрицательное же значение суммы чистого денежного потока автоматически делает этот поток дефицитным.

6. По методу оценки во времени выделяют следующие виды денежного потока:

– настоящий денежный поток. Он характеризует денежный поток предприятия как единую сопоставимую его величину, приведенную по стоимости к текущему моменту времени;

– будущий денежный поток. Он характеризует денежный поток предприятия как единую сопоставимую его величину, приведенную по стоимости к конкретному предстоящему моменту времени. Понятие будущий денежный поток может использоваться и как номинальная идентифицированная его величина в предстоящем моменте времени (или в разрезе интервалов будущего периода), которая служит базой дисконтирования в целях приведения к настоящей стоимости.

Рассматриваемые виды денежного потока предприятия отражают содержание концепции оценки стоимости денег во времени применительно к хозяйственным операциям предприятия.

7. По непрерывности формирования в рассматриваемом периоде различают следующие виды денежных потоков предприятия:

– регулярный денежный поток. Он характеризует поток поступления или расходования денежных средств по отдельным хозяйственным операциям (денежным потокам одного вида), который в рассматриваемом периоде времени осуществляется постоянно по отдельным интервалам этого периода. Характер регулярного носят большинство видов денежных потоков, генерируемых операционной деятельностью предприятия: потоки, связанные с обслуживанием финансового кредита во всех его формах; денежные потоки, обеспечивающие реализацию долгосрочных реальных инвестиционных проектов и т.п.;

– дискретный денежный поток. Он характеризует поступление или расходование денежных средств, связанное с осуществлением единичных хозяйственных операций предприятия в рассматриваемом периоде времени. Характер дискретного денежного потока носит одноразовое расходование денежных средств, связанное с приобретением предприятием целостного имущественного комплекса; покупкой лицензии франчайзинга; поступлением финансовых средств в порядке безвозмездной помощи и т.п.

Рассматривая эти виды денежных потоков предприятия, следует обратить внимание на то, что они различаются лишь в рамках конкретного временного интервала. При определенном минимальном временном интервале все денежные потоки предприятия могут рассматриваться как дискретные. И наоборот – в рамках жизненного цикла предприятия преимущественная часть его денежных потоков носит регулярный характер.

8. По стабильности временных интервалов формирования регулярные денежные потоки характеризуются следующими видами:

– регулярный денежный поток с равномерными Временными интервалами В рамках рассматриваемого периода. Такой денежный поток поступления или расходования денежных средств носит характер аннуитета;

– регулярный денежный поток с неравномерными временными интервалами В рамках рассматриваемого периода. Примером такого денежного потока может служить график лизинговых платежей за арендуемое имущество с согласованными сторонами неравномерными интервалами времени их осуществления на протяжении периода лизингования актива.

Рассмотренная классификация позволяет более целенаправленно осуществлять учет, анализ и планирование денежных потоков различных видов на предприятии.

1.2 Принципы управления денежными потоками предприятия

Управление денежными потоками предприятия является важной составной частью общей системы управления его финансовой деятельностью. Оно позволяет решать разнообразные задачи финансового менеджмента и подчинено его главной цели.

Объектом управления в системе управления денежными потоками выступают денежные потоки предприятия, связанные с осуществлением различных хозяйственных и финансовых операций, а субъектом управления является финансовая служба, состав и численность которой зависит от размера, структуры предприятия, количества операций, направлений деятельности и других факторов:

1) в малых предприятиях главный бухгалтер часто совмещает функции начальника финансового и планового отделов;

2) в средних – выделяются бухгалтерия, отдел финансового планирования и оперативного управления;

3) в крупных компаниях структура финансовой службы существенно расширяется – под общим руководством финансового директора находятся бухгалтерия, отделы финансового планирования и оперативного управления, а также аналитический отдел, отдел ценных бумаг и валют.

К элементам системы управления денежными потоками следует отнести финансовые методы и инструменты, нормативно-правовое, информационное и программное обеспечения:

¾среди финансовых методов, оказывающих непосредственное воздействие на организацию, динамику и структуру денежных потоков предприятия, можно выделить систему расчетов с дебиторами и кредиторами; взаимоотношения с учредителями (акционерами), контрагентами, государственными органами; кредитование; финансирование; фондообразование; инвестирование; страхование; налогообложение; факторинг и др.;

¾финансовые инструменты объединяют деньги, кредиты, налоги, формы расчетов, инвестиции, цены, векселя и другие инструменты фондового рынка, нормы амортизации, дивиденды, депозиты и прочие инструменты, состав которых определяется особенностями организации финансов на предприятии;

¾нормативно-правовое обеспечение предприятия состоит из системы государственных законодательно-нормативных актов, установленных норм и нормативов, устава хозяйствующего субъекта, внутренних приказов и распоряжений, договорной базы.

¾в современных условиях необходимым условием успеха бизнеса является своевременное получение информации и оперативное реагирование на нее, поэтому важным элементом управления денежными потоками предприятия является внутрифирменная информация.

¾использование прикладных бухгалтерских программ обеспечивает финансового менеджера учетной и часто аналитической информацией, поэтому к выбору таких программ нужно подходить осторожно, выбирая такой программный продукт, который наиболее полно удовлетворял бы требованиям надежности, достоверности и прозрачности информации, гибкости в настройках под особенности бизнеса предприятия, а также соответствовал бы действующему законодательству.

Таким образом, система управления денежными потоками на предприятии – это совокупность методов, инструментов и специфических приемов целенаправленного, непрерывного воздействия со стороны финансовой службы предприятия на движение денежных средств для достижения поставленной цели.

Эффективное управление денежными потоками повышает степень финансовой и производственной гибкости компании, так как приводит к:

¾улучшению оперативного управления, особенно с точки зрения сбалансированности поступлений и расходования денежных средств;

¾увеличению объемов продаж и оптимизации затрат за счет бо

льших возможностей маневрирования ресурсами компании;

¾повышению эффективности управления долговыми обязательствами и стоимостью их обслуживания, улучшению условий переговоров с кредиторами и поставщиками;

¾созданию надежной базы для оценки эффективности работы каждого из подразделений компании, ее финансового состояния в целом;

¾повышению ликвидности компании.

В результате высокий уровень синхронизации поступлений и расходований денежных средств по объему и во времени позволяет снизить реальную потребность предприятия в текущем и страховом остатках денежных активов, обслуживающих основную деятельность, а также резерв инвестиционных ресурсов для осуществления реального инвестирования.

Процесс управления денежными потоками предприятия базируется на определенных принципах, основными из которых являются:

1. Принцип информативной достоверности. Как и каждая управляющая система, управление денежными потоками предприятия должно быть обеспечено необходимой информационной базой. Создание такой информационной базы представляет определенные трудности, так как прямая финансовая отчетность, базирующаяся на единых методических принципах бухгалтерского учета, отсутствует. Определенные международные стандарты формирования такой отчетности начали разрабатываться только с 1971 года и по мнению многих специалистов еще далеки от завершения (хотя общие параметры таких стандартов уже утверждены, они допускают вариативность методов определения отдельных показателей принятой системы отчетности). Отличия методов ведения бухгалтерского учета в нашей стране от принятых в международной практике еще больше усложняют задачу формирования достоверной информационной базы управления денежными потоками предприятия. В этих условиях обеспечение принципа информативной достоверности связано с осуществлением сложных вычислений, которые требуют унификации методических подходов.

2. Принцип обеспечения сбалансированности. Управление денежными потоками предприятия имеет дело со многими их видами

и разновидностями, рассмотренными в процессе их классификации. Их подчиненность единым целям и задачам управления требует обеспечения сбалансированности денежных потоков предприятия по видам, объемам, временным интервалам и другим существенным характеристикам. Реализация этого принципа связана с оптимизацией денежных потоков предприятия в процессе управления ими.

3. Принцип обеспечения эффективности. Денежные потоки предприятия характеризуются существенной неравномерностью поступления и расходования денежных средств в разрезе отдельных временных интервалов, что приводит к формированию значительных объемов временно свободных денежных активов предприятия. По существу эти временно свободные остатки денежных средств носят характер непроизводительных активов (до момента их использования в хозяйственном процессе), которые теряют свою стоимость во времени, от инфляции и по другим причинам. Реализация принципа эффективности в процессе управления денежными потоками заключается в обеспечении эффективного их использования путем осуществления финансовых инвестиций предприятия.

4. Принцип обеспечения ликвидности. Высокая неравномерность отдельных видов денежных потоков порождает временный дефицит денежных средств предприятия, который отрицательно сказывается на уровне его платежеспособности. Поэтому в процессе управления денежными потоками необходимо обеспечивать достаточный уровень их ликвидности на протяжении всего рассматриваемого периода. Реализация этого принципа обеспечивается путем соответствующей синхронизации положительного и отрицательного денежных потоков в разрезе каждого временного интервала рассматриваемого периода.

С учетом рассмотренных принципов организуется конкретный процесс управления денежными потоками предприятия.

Основной целью управления денежными потоками является обеспечение финансового равновесия предприятия в процессе его развития путем балансирования объемов поступления и расходования денежных средств и их синхронизации во времени.

Основой управления является наличие оперативной и достоверной учетной информации, формируемой на базе бухгалтерского и управленческого учета. Состав такой информации весьма разнообразен: движение средств на счетах и в кассе предприятия, дебиторская и кредиторская задолженность предприятия, бюджеты налоговых платежей, графики выдачи и погашения кредитов, уплаты процентов, бюджеты предстоящих закупок, требующих предварительной оплаты, и многое другое. Сама же информация поступает из различных источников, ее сбор и систематизация должны быть отлажены с особой тщательностью, поскольку запаздывание и ошибки при предоставлении информации могут привести к серьезным последствиям для всей компании в целом. При этом каждое предприятие самостоятельно определяет формат предоставления, периодичность сбора информации, схему документооборота.

Но главная роль в управлении денежными потоками отводится обеспечению их сбалансированности по видам, объемам, временным интервалам и другим существенным характеристикам. Чтобы успешно решить эту задачу, нужно внедрить на предприятии системы планирования, учета, анализа и контроля. Ведь планирование хозяйственной деятельности предприятия в целом и движения денежных потоков в частности существенно повышает эффективность управления денежными потоками, что приводит к:

¾ сокращению текущих потребностей предприятия в них на основе увеличения оборачиваемости денежных активов и дебиторской задолженности, а также выбора рациональной структуры денежных потоков;

¾ эффективному использованию временно свободных денежных средств (в том числе страховых остатков) путем осуществления финансовых инвестиций предприятия.

¾ обеспечению профицита денежных средств и необходимой платежеспособности предприятия в текущем периоде путем синхронизации положительного и отрицательного денежного потока в разрезе каждого временного интервала.

Таким образом, управление денежными потоками – важнейший элемент финансовой политики предприятия, оно пронизывает всю систему управления предприятия. Важность и значение управления денежными потоками на предприятии трудно переоценить, поскольку от его качества и эффективности зависит не только устойчивость предприятия в конкретный период времени, но и способность к дальнейшему развитию, достижению финансового успеха на долгую перспективу.

Основной источник информации для анализа денежных потоков – Отчет о движении денежных средств (далее – ОДДС). Анализ отчета о движении денежных средств позволяет существенно углубить и скорректировать выводы относительно ликвидности и платежеспособности организации, ее будущего финансового потенциала, полученные предварительно на основе статичных показателей в ходе традиционного финансового анализа.

Денежные потоки – это приток и отток денежных средств и их эквивалентов.

Текущая деятельность – основная, приносящая доход, и прочая деятельность, кроме инвестиционной и финансовой.

Инвестиционная деятельность – приобретение и реализация долгосрочных активов и других инвестиций, не относящихся к денежным эквивалентам.

Финансовая деятельность – деятельность, которая приводит к изменениям в размере и составе собственного и заемного капитала организации (без учета овердрафтного кредитования).

В настоящее время существуют два основных подхода к определению величины чистого денежного потока от текущей деятельности (далее – ЧДТП). В зарубежной практике данный показатель получил широкую известность как Cash Flow from Operation – или, сокращенно, CFfO. Первый из них заключается в расчете ЧДПТ из учетных записей организации, когда используются данные об обороте на счетах денежных средств и не привлекаются данные финансовых форм отчетности (баланса и отчета о прибылях и убытках). Второй подход состоит, напротив, в привлечении для расчета ЧДПТ таких финансовых форм. Следовательно, в первом случае уместно говорить о первичном характере расчета ЧДПТ, а во втором – о производном (вторичном). Вместе с тем в практике анализа денежных потоков используются два основных алгоритма расчета ЧДПТ – на базе баланса и отчета о прибылях и убытках. В соответствии с первым величина ЧДПТ определяется путем корректировки статей отчета о прибылях и убытках, в том числе продаж и себестоимости продаж с учетом изменений в течение периода в запасах, краткосрочной дебиторской и кредиторской задолженностей, а также других не денежных статей. Следовательно, такой метод следует назвать производным прямым [1, c. 139].

В соответствии со вторым алгоритмом при расчете ЧДПТ величина чистой прибыли (убытка) корректируется на сумму операций неденежного характера, связанных с выбытием долгосрочных активов, и на величину изменения оборотных активов и текущих пассивов. Этот метод принято считать производным косвенным. Таким образом, сегодня существуют три основных метода расчета чистого денежного потока от текущей деятельности (ЧДПТ): первичный прямой, производный прямой и производный косвенный. Однако применение производного прямого метода в России затруднительно, так как в отчете о прибылях и убытках отражается нетто-выручка (очищенная от НДС), В то время как в балансе дебиторская задолженность контрагентов включает причитающийся к уплате от покупателей НДС.

С учетом этого на практике наибольшее распространение получили два метода: прямой (первичный) и косвенный.

Чистые денежные потоки от инвестиционной и финансовой деятельности рассчитываются только прямым методом.

ОДДС позволяет финансовому аналитику получить информацию о:

– способности организации получить прирост денежных средств в ходе своей деятельности;

– способности организации сейчас и в перспективе отвечать по своим финансовым обязательствам, платить дивиденды и оставаться кредитоспособной;

– возможных расхождениях между величиной годовой чистой прибыли / убытка и: реальным чистым денежным потоком по основной (текущей) хозяйственной деятельности и причинах этого несоответствия;

– влиянии на финансовое состояние организации ее инвестиционных и финансовых операций, связанных и не связанных с движением денежных средств;

– воздействии на будущее финансовое состояние организации принятых в прошлые периоды решений в области инвестиций и финансирования;

– величине предполагаемой потребности во внешнем финансировании. Несмотря на полезность структуризации денежных потоков по трем областям деятельности (текущей, инвестиционной и финансовой), не меньший интерес для анализа денежных потоков представляет информация о внутренних и внешних источниках финансирования организации и направлениях использования ее финансовых средств.

Внешние источники финансирования – рост величины собственного капитала (в первую очередь уставного) и заемного (прежде всего общей суммы кредитов и займов). Снижение же величины собственного и заемного капитала можно, соответственно, считать внешним использованием денежных средств.

К внутренним финансовым источникам относятся денежные средства на начало отчетного периода, выручка от продажи (т.е. дезинвестиции) внеоборотных активов и чистый денежный поток от текущей деятельности (ЧДПТ). Последний является основным источником самофинансирования организации и поэтому должен составлять существенную долю в структуре внутреннего финансирования любого хозяйствующего субъекта [7, c. 475].

Рассчитывая ЧДПТ косвенным методом, можно выделить две его составляющие: активное самофинансирование и скрытое финансирование.

Под активным самофинансированием понимается использование прежде всего собственных средств (чистой прибыли и амортизационных отчислений), а под скрытыми финансовыми источниками – те, которые могут быть на определенном отрезке времени приравнены к собственным, например изменение величины собственного оборотного капитала, доходы будущих периодов.

Изменение величины собственного оборотного капитала как основного скрытого финансового источника можно рассчитать как суммарную величину изменения размера оборотных активов и кредиторской задолженности.

Рост величины оборотных активов (материальных оборотных активов и дебиторской задолженности) считают инвестиционными вложениями (инвестициями), а ее снижение – напротив, дезинвестициями.

Увеличение кредиторской задолженности, в том числе авансов полученных, принято называть финансированием, а ее снижение соответственно дефинансированием.

Для формирования развернутой информации о состоянии и движении денежных средств организации может использоваться аналитический отчет (прямой метод) представленный в Приложении 1.

В свою очередь, использование косвенного метода расчета ЧДПТ позволяет показать, за счет каких неденежных статей величина чистой прибыли (убытка), заявленной организацией в отчете о прибылях и убытках, отличается от величины ЧДПТ. Общая форма аналитического отчета представлена в Приложении 2. Нередко случается, что предприятие в условиях использования метода начисления имеет существенную прибыль и вместе с тем низкую платежеспособность.

Анализ денежных потоков предприятия включает в себя следующие этапы.

1-й этап. Подготовка отчета о движении денежных средств к экономическому чтению.

Цель первого этапа – оценить «качество» исходных данных и прежде всего отчета о движении денежных средств по следующим позициям:

– определение внешних и внутренних пользователей отчетности;

– анализ структуры отчета о движении денежных средств;

– определение состава и величины денежных активов, для которых в ОДДС рассчитываются денежные потоки;

– проверка полноты учета расходов и доходов, не связанных с денежными потоками;

– распределение по видам деятельности неоднозначно классифицируемых потоков (например, связанных с выплатой и получением процентов, дивидендов и налогов).

2-й этап. Экономическое чтение отчета о движении денежных средств во взаимосвязи с другими формами бухгалтерской отчетности.

Цель второго этапа – экономическое чтение форм финансовой отчетности для последующего анализа.

3-й этап. Анализ информации.

Цель третьего этапа – всесторонняя оценка ликвидности и финансового равновесия организации, выявление резервов повышения эффективности использования ее финансовых ресурсов. Данный этап включает горизонтальный и вертикальный анализ отчета о движении денежных средств (с последующей интерпретацией рассчитанных финансовых показателей), оценку «качества» чистого денежного потока от текущей деятельности – ЧДПТ; расчет финансовых показателей. Классификация финансовых показателей на этом этапе производится исходя из задачи удовлетворения запросов каждой группы пользователей подобной информации (инвесторов, кредиторов, государства и т.п.):

1. Показатели для оценки «качества» ЧДПТ. Позволяют оценить возможность ошибочных выводов при использовании величины ЧДПТ в системе финансовых показателей.

2. Показатели ликвидности. Характеризуют уровень платежеспособности организации.

Коэффициент платежеспособности (1) = (ДСНП

+ Приток ДС за период)/Отток ДС за период.

Коэффициент платежеспособности (2) = Приток ДС за период / Отток ДС за период. Коэффициент платежеспособности (1) дает возможность определить, сможет ли организация обеспечить за определенный период выплаты денежных средств за счет остатка денежных средств на счетах, в кассе и их притоков за тот же период. Этот коэффициент должен быть больше 1.

Интервал самофинансирования (1) = (ДС+ Краткосрочные финансовые вложения + Краткосрочная дебиторская задолженность)/ Среднедневной расход ДС.

Среднедневные расходы = (Себестоимость продаж + коммерческие расходы + управленческие расходы – Амортизация) / n, где n =30 дней, если период – месяц;

n =90 дней, если период – квартал;

n = 360 дней, если период – год.

Интервал самофинансирования (2) = (ДС+ Краткосрочные финансовые вложения)/ Среднедневной расход ДС.

Коэффициент Бивера = (Чистая прибыль + Амортизация) / Долгосрочные и краткосрочные обязательства. Данный показатель считается достаточно представительным показателем платежеспособности. Для благополучных компаний этот показатель находится в пределах 0,4–0,45.

Коэффициент покрытия краткосрочных обязательств притоком денежных средств = (Чистая прибыль + Амортизация) / краткосрочные обязательства.

Покрытие процента = ЧДПТ перед выплатой процентов и налогов / /Сумма выплачиваемых процентов. Этот коэффициент позволяет понять, сколько можно осуществить выплат процентов за счет ЧДПТ без ущерба исполнения обязательств перед контрагентом по выплате процентов за использование его средств. Нередко прибыль по форме №2 годовой отчетности превышает размер процентов по кредиту в несколько раз, но отрицательный ЧДПТ не позволяет, тем не менее, за счет собственных источников покрыть финансовые расходы по привлечению заемных средств.

Потенциал самофинансирования = ЧДПТ / Долгосрочная кредиторская задолженность Для того чтобы получить представление о том, в какой мере предприятие способно отвечать по своим обязательствам перед собственниками капитала по выплате дивидендов исходя из достигнутого финансово-хозяйственного результата по текущей деятельности, рассчитывают коэффициент покрытия дивидендов I по всем видам акций:

Коэффициент покрытия дивидендов I = ЧДПТ перед выплатой дивидендов и после уплаты налогов и процентов / Общая сумма дивидендов к выплате. Этот показатель, приобретающий особое значение для собственников капитала предприятия, может быть рассчитан как для общей суммы выплачиваемых дивидендов, так и для дивидендов по определенным категориям акций, например для обыкновенных:

Коэффициент покрытия дивидендов II = ЧДПТ перед выплатой дивидендов и после уплаты налогов и процентов / сумма дивидендов к выплате по обыкновенным акциям. Показатели покрытия дивидендов рассчитывают на основе ЧДПТ, определенного по данным годового отчета предприятия. Если его дивидендная политика стабильна, для расчета этих показателей можно использовать текущие данные о выплачиваемых дивидендах. В противном случае нужно исходить из прогнозируемых данных о будущих выплатах дивидендов.

В целом динамика денежных показателей ликвидности выявила финансовую зависимость данной организации от внешних источников финансирования и необходимость отслеживания показателей потенциальных сроков погашения ее долгов. При отсутствии просроченной задолженности и неуклонном росте в течение хозяйственного года ЧДПТ можно предположить, что у анализируемой организации не снизятся возможности для самофинансирования и она будет способна своевременно осуществлять текущие платежи.

3. Инвестиционные показатели. Характеризуют способность организации покрыть свои инвестиционные вложения без привлечения источников внешнего финансирования, т.е. степень внутреннего самофинансирования.

Динамика инвестиционных показателей особенно важна, так как интенсивность капитальных вложений различается год от года.

Особый интерес представляет показатель, характеризующий степень участия ЧДПТ в покрытии дефицитного чистого денежного потока от инвестиционной деятельности (ЧДПИ):

Коэффициент реинвестирования денежных средств = ЧДПИ / ЧДПТ. Если ЧДПИ > 0, то это означает, что все инвестиционные вложения во внеоборотные активы организация осуществила за счет дезинвестиций. В этом случае расчет коэффициента реинвестирования денежных средств не проводится.

В отчетном периоде расчет коэффициента показывает, что имеет место 100%-е реинвестирование ЧДПТ.

Многократное превышение дефицитного ЧДПИ над ЧДПТ говорит о том, что при полном использовании (реинвестировании) средств от текущей деятельности покрытие оттока денежных средств от инвестиционной деятельности осуществлял ось в основном за счет внешнего финансирования.

Способность предприятия осуществлять инвестиции, не привлекая внешних источников финансирования, отражает показатель степени покрытия инвестиционных вложений:

Степень покрытия инвестиционных вложений = ЧДПТ / Общая сумма инвестиций. Когда для оценки возможностей финансирования инвестиционных вложений используется приток денежных средств от сокращения прежних инвестиций, т.е. дезинвестиции (например, от продажи оборудования), то можно рассчитать степень покрытия чистых инвестиций (инвестиций-нетто):

Степень покрытия чистых инвестиций (инвестиции-нетто) = ЧДПТ / /Инвестиции нетто Чтобы определить величину сокращения инвестиционных вложений как источника финансирования новых инвестиционных проектов, надо противопоставить оттокам денежных средств в связи с новыми инвестициями притоки денежных средств от сокращения прежних инвестиционных вложений:

Степень финансирования инвестиций-нетто = Оттоки денежных средств в связи с новыми инвестиционными вложениями / Притоки в связи с сокращением прежних инвестиционных вложений.

4. Показатели финансовой политики. За счет противопоставления отраженных в ОДДС источников финансирования можно получить представление о финансовой политике и об относительном значении каждого такого источника для организации. Анализируя объем и временной аспект используемых источников финансирования, субъект анализа делает вывод о положении данной организации на рынке капитала.

Если в ходе анализа сопоставить отраженные в ОДДС внутренние и внешние источники финансирования, то можно получить представление о финансовой политике и об относительном значении каждого такого источника для организации:

Соотношение величины внутреннего и внешнего финансирования = ЧДПТ (или все внутренние финансовые источники) / Общая величина внешнего финансирования. Под общей величиной внешнего финансирования понимается суммарный приток денежных средств в результате роста заемного капитала и собственного капитала, например путем дополнительной эмиссии акций.

Проанализировав объем и временной аспект используемых источников финансирования, можно сделать вывод о положении данной организации на рынке капитала.

Помимо всех источников финансовых средств аналитик может проанализировать отдельно структуру внешнего финансирования. Для этого рассчитывают один из следующих показателей:

Доля собственного источника внешнего финансирования в общей сумме внешнего финансирования = Приток денежных средств за счет роста собственного капитала / общая величина внешнего финансирования.

Доля заемного источника внешнего финансирования в общей сумме внешнего финансирования = Приток денежных средств за счет роста заемного капитала / общая величина внешнего финансирования.

Соотношение собственных и заемных источников финансирования = Приток денежных средств за счет роста собственного капитала / Приток денежных средств за счет роста заемного капитала. 5. Показатели рентабельности. Отражают эффективность использования капитала организации.

Традиционный анализ рентабельности целесообразно дополнить расчетом «денежных» показателей рентабельности всего капитала и собственного капитала. Для этого в числителе величина дохода в виде полученной прибыли корректируется на неденежные статьи. В знаменателе таких показателей нами использовались среднеарифметические величины отдельных видов активов и пассивов; в числителе – размер ЧДПТ.

Рентабельность всего капитала = ЧДПТ ∙ 100 / Стоимость всех активов. Особый интерес для аналитика представляет показатель рентабельности собственного капитала, характеризующий, сколько процентов собственного капитала сформировало предприятие за анализируемый период за счет чистого притока денежных средств от текущей деятельности:

Рентабельность собственного капитала = ЧДПТ ∙ 100 / Собственный капитал.

6. Оценка «качества» выручки от продажи позволяет выявить степень расхождения величины «денежной» выручки (по оплате) и полученной по данным бухгалтерского учета.

Показатель «качества» выручки от продажи товаров (работ, услуг) = Притоки денежных средств в виде выручки от продажи товаров / Выручка от продажи товаров, включая НДС. Такой показатель возможно рассчитать только по ОДДС, составленному прямым методом, и располагая информацией о выручке от продажи товаров, включая НДС.

Рассмотренная система показателей позволяет расширить традиционный набор финансовых коэффициентов, сделав упор при этом на анализ денежных потоков организации [4, c. 219].

Сделаем некоторые выводы.

Денежные потоки – это приток и отток денежных средств и их эквивалентов. Денежные потоки предприятия классифицируются в разрезе текущей, инвестиционной и финансовой деятельности.

Текущая деятельность – основная, приносящая доход, и прочая деятельность, кроме инвестиционной и финансовой.

Инвестиционная деятельность – приобретение и реализация долгосрочных активов и других инвестиций, не относящихся к денежным эквивалентам.

Финансовая деятельность – деятельность, которая приводит к изменениям в размере и составе собственного и заемного капитала организации (без учета овердрафтного кредитования).

Основной источник информации для анализа денежных потоков – Отчет о движении денежных средств.

На практике наибольшее распространение получили два метода анализа чистых денежных потоков от текущей деятельности: прямой (первичный) и косвенный. Чистые денежные потоки от инвестиционной и финансовой деятельности рассчитываются только прямым методом.

Как внешний, так и внутренний анализ денежных потоков можно провести следующим образом.

1-й этап. Подготовка отчета о движении денежных средств к экономическому чтению.

2-й этап. Экономическое чтение отчета о движении денежных средств во взаимосвязи с другими формами бухгалтерской отчетности.

3-й этап. Анализ информации.

Общество с ограниченной ответственностью «Управление специальных монтажных и ремонтных работ» является юридическим лицом и действует на основании Устава и законодательства РФ.

Общество с ограниченной ответственностью «Управление специальных монтажных и ремонтных работ» зарегистрировано 06 января 2004 г. Инспекцией Министерства Российской Федерации по налогам и сборам по Левобережному району г. Липецка Липецкой области.

Полное фирменное наименование организации – Общество с ограниченной ответственностью «Управление специальных монтажных и ремонтных работ». Сокращенное фирменное наименование – ООО «Спецмонтаж».

Местонахождение: г. Липецк, площадь Петра Великого, 5, офис 503.

Целью общества является извлечение прибыли.

Общество осуществляет следующие виды деятельности:

¾ строительные, строительно-монтажные, отделочные, пусконаладочные, ремонтные работы, ремонт зданий и сооружений, включая опасные производственные объекты, подведомственные Госгортехнадзору;

¾ оптовая и розничная торговля, посреднические, коммерческие и обменные операции, маркетинг;

¾ ремонт, сервисное обслуживание компьютерной, копировальной оргтехники, а также средств телекоммуникаций;

¾ разработка и поставка программного продукта;

¾ производство товаров народного потребления и продукции производственно-технического назначения;

¾ проектная, научно-исследовательская и опытно – конструкторская деятельность, проведение технических, технико-экономических, финансовых, правовых и иных экспертиз и консультаций, информационное обслуживание;

¾ работы и услуги в области охранно-пожарной безопасности на действующих и вновь строящихся объектах;

¾ консультационные и информационные услуги по вопросам экономической и хозяйственной деятельности;

¾ исполнять функции заказчика;

¾ инжиниринговые услуги;'

¾ осуществление купли – продажи и операций мена различных видов недвижимости и других товаров народного потребления и производственного значения;

¾ оказание услуг населению;

¾ внешнеэкономическая деятельность;

¾ организация ремонта, эксплуатации, купли-продажи автомобильного транспорта, создание сети сервисных услуг;.

¾ оптовая и розничная торговля оборудованием отечественного и импортного производства для охранной, пожарной, охранно-пожарной сигнализации, систем видео наблюдения и охранного телевидения, систем разграничения доступа, систем оповещения о пожаре и управления эвакуацией персонала, а также материалов и комплектующих необходимых для их монтажа, включая кабельно-проводниковую продукцию;

¾ иная деятельность, не запрещенная действующим законодательством РФ.

Общество имеет гражданские права и несет гражданские обязанности, необходимые для осуществления любых видов деятельности не запрещенных законом.

Отдельными видами деятельности, перечень которых определяется законом, общество может заниматься только на основании специального разрешения (лицензии). Если условиями разрешения (лицензии) на занятие определенным видом деятельности предусмотрено требование о занятии деятельностью как исключительной, то общество в течение срока действия лицензии не вправе осуществлять иные виды деятельности, кроме предусмотренных лицензией и им сопутствующих.

Общество является юридическим лицом по законодательству РФ и имеет в собственности обособленное имущество, созданное за счет вкладов его учредителя, а также произведенное или приобретенное обществом в процессе его деятельности.

Имущество, принадлежащее обществу, учитывается на его самостоятельном балансе в соответствии с правилами бухгалтерского учета, установленными действующими законодательством и иными правовыми актами.

Общество вправе в установленном порядке открывать банковские счета на территории РФ и за ее пределами.

Проведем анализ финансового состояния предприятия в 2005–2007 гг. на основе данных его бухгалтерской отчетности.

В таблице 1 представлен агрегированный баланс предприятия за 2005–2007 гг. (см. Приложение 3)

Таблица 1. Агрегированный баланс ООО «Спецмонтаж» за 2005–2007 гг., тыс. руб.

| 2005

|

2006

|

2007

|

Изменение 2006 к 2005

|

Изменение 2007 к 2006

|

| тыс. руб.

|

%

|

тыс. руб.

|

%

|

| I Внеоборотные активы

|

| Основные средства

|

30

|

19

|

10

|

-11

|

-37

|

-9

|

-47

|

| Незавершенное строительство

|

0

|

0

|

447

|

0

|

0

|

447

|

| Итого по разделу I

|

30

|

19

|

457

|

-11

|

-37

|

438

|

2305

|

| II Оборотные активы

|

| Запасы

|

27

|

28

|

189

|

1

|

4

|

161

|

575

|

| НДС

|

575

|

4

|

4

|

-571

|

-99

|

0

|

0

|

| Краткосрочная дебиторская задолженность

в т.ч.

|

3362

|

1776

|

2886

|

2676

|

20

|

1110

|

63

|

| сырье, материалы и др.

|

6

|

11

|

178

|

5

|

83

|

167

|

1509

|

| расходы будущих периодов

|

21

|

17

|

13

|

-4

|

-19

|

-4

|

-23

|

| Краткосрочные финансовые вложения

|

0

|

1500

|

0

|

1500

|

-1500

|

-100

|

| Денежные средства

|

0

|

1340

|

1671

|

858

|

178

|

-669

|

-50

|

| Итого по разделу II

|

3964

|

4648

|

4750

|

1955

|

50

|

102

|

2

|

| Актив

|

3994

|

4667

|

5207

|

1994

|

49

|

540

|

12

|

| III Капитал и резервы

|

| Уставный капитал

|

10

|

10

|

10

|

0

|

0

|

0

|

0

|

| Нераспределенная прибыль

|

325

|

427

|

605

|

102

|

23

|

178

|

29

|

| Итого по разделу III

|

335

|

437

|

615

|

102

|

23

|

178

|

28

|

| IV Долгосрочные обязательства

|

| Долгосрочные кредиты и займы

|

0

|

0

|

0

|

0

|

0

|

0

|

0

|

| Итого по разделу IV

|

0

|

0

|

0

|

0

|

0

|

0

|

0

|

| V Краткосрочные обязательства

|

| Кредиты и займы

|

1000

|

1500

|

1242

|

500

|

50

|

-258

|

-17

|

| Кредиторская задолженность,

в т.ч.

|

2659

|

2730

|

3350

|

71

|

3

|

620

|

23

|

| поставщики и подрядчики

|

2001

|

2413

|

2808

|

412

|

21

|

395

|

16

|

| задолженность перед персоналом

|

33

|

133

|

62

|

100

|

303

|

-71

|

-53

|

| задолженность перед внебюджетными фондами

|

19

|

39

|

101

|

20

|

105

|

62

|

159

|

| задолженность по налогам и сборам

|

100

|

136

|

379

|

36

|

36

|

243

|

179

|

| прочие кредиторы

|

506

|

9

|

0

|

| Итого по разделу V

|

3659

|

4230

|

4592

|

571

|

16

|

362

|

9

|

| Пассив

|

3994

|

4667

|

5207

|

1994

|

49

|

540

|

12

|

В целом следует отметить увеличение величины имущества предприятия на 540 тыс. руб., или на 11,5% в 2007 г. по сравнению с 2006 г. Увеличение произошло за счет увеличения величины оборотных активов на 102 тыс. руб., или на 2,2%, при этом внеобротные активы возросли на 438 тыс. руб. или на 230,5%, что привело к изменению структуры активы баланса.

В структуре актива возросла доля внеоборотных активов с 0,4% в 2006 г. до 8,8% в 2007 г. и сократилась доля оборотных активов с 99,6% до 91,2%.

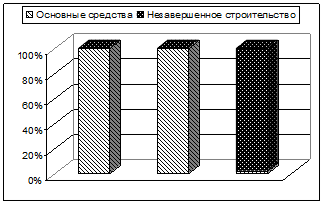

В структуре внеоборотных активов в 2007 г. возросла доля незавершенного строительства до 97,8%, сократилась доля основных средств до 2,2%. (см. рис. 3).

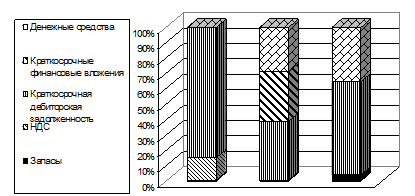

В структуре оборотных активов произошли следующие изменения (см. рис. 4):

– сократилась доля краткосрочной дебиторской задолженности до 60,8%;

– возросла доля денежных средств до 35,2%;

– сократилась доля НДС до 0,08%;

– доля запасов выросла до 4,0%.

2005 2006 2007

Рис. 3. Динамика структуры внеоборотных активов предприятия

2005 2006 2007

Рис. 4. Структура оборотных активов предприятия в 2005–2007 гг.

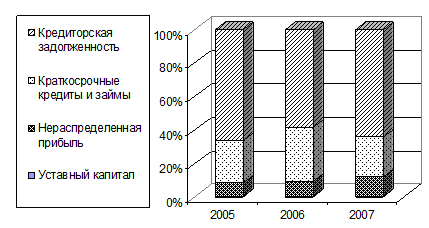

Величина источников формирования средств предприятия выросла на 540 тыс. руб., или на 11,5% в 2007 г. по сравнению с 2006 г. Увеличение произошло за счет роста нераспределенной прибыли предприятия на 178 тыс. руб. или на 29,4%, а также за счет роста краткосрочных обязательств на 362 тыс. руб. или на 8,6%.

Рост краткосрочных обязательств был обусловлен возрастанием кредиторской задолженность на 620 тыс. руб. или на 22,7%, краткосрочные кредиты и займы сократились на 258 тыс. руб. или на 17,2%. В результате данных изменений произошли изменения в структуре пассива и кредиторской задолженности (см. рис. 5 и рис. 6).

Рис. 5. Структура пассива баланса в 2005–2007 гг.

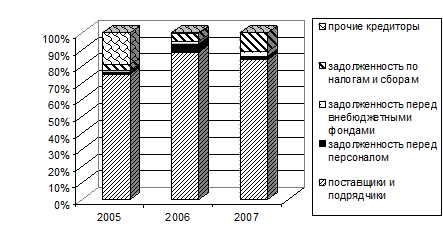

Рис. 6. Структура кредиторской задолженности в 2005–2007 гг.

В структуре кредиторской задолженности в 2007 г. произошли следующие изменения:

– возросла доля задолженности поставщикам и подрядчикам до 83,8%;

– сократилась доля задолженности перед персоналом до 1,9%;

– увеличилась доля задолженности перед внебюджетными фондами до 3,0%;

– увеличилась доля задолженности по налогам и сборам до 11,3%;

– доля прочей кредиторской задолженности сократилась до 0%.

Возрастание доля кредиторской задолженности является отрицательной тенденцией в деятельности предприятия.

Проведем анализ денежных потоков ООО «Спецмонтаж», используя данные формы №4 (см. Приложение 4). Результаты анализа представим в виде табл. 2. Учитывая, что операции с внеоборотными активами отражаются в инвестиционной области деятельности, денежный приток в виде выручки от продажи основных средств отразим в графе 4 табл. 2.

Кредиты и займы полученные относятся к финансовой деятельности, поскольку приводят к росту заемного капитала. Соответсвующие денежные притоки отразим в графе 5.

Отток денежных средств на оплату труда и в виде отчислений в государственные внебюджетные фонды представляет собой текущие выплаты. Поэтому разместим их в графе 3 табл. 2.

Возврат основной суммы кредитов и займов отражается как денежные оттоки от финансовой деятельности. Суммы погашенных кредитов и займов отразим в графе 5 таблицы 2.

Проведем вертикальный и горизонтальный ретроспективный анализ подготовленного отчета о движении денежных средств.

Показатели горизонтального анализа приводятся в графах 7, 8, 9 (табл. 2). За отчетный период сумма поступивших денежных средств составила 18791 тыс. руб. (100%). При этом 97,36% общего валового денежного притока приходится на текущую деятельность (18286 тыс. руб.), менее одного процента (9 тыс. руб.) – на инвестиционную и 2,66% (758 тыс. руб.) – на финансовую.

Данные вертикального анализа (графы 10,11,12) позволяют сделать вывод о том, что 99,9% валового притока денежных средств от текущей деятельности обеспечено выручкой от продажи товаров (работ, услуг), 0,04% составляет выручка от продажи иного имущества, 0,1% – прочие поступления. Существенная доля поступления денежных средств в виде выручки от продажи товаров (работ, услуг) свидетельствует о том, что анализируемое предприятие получает доход, как это и должно быть, в первую очередь от своей основной деятельности.

100% притока денежных средств от инвестиционной деятельности обеспечено в виде выручки от продажи внеоборотных активов.

Положительный денежный поток в финансовой области на 100% обусловлен ростом заемного капитала – получением кредитов. Прочие поступления денежных средств составляют в целом незначительную часть (0,1%), поэтому не требуют более детального анализа.

Отток денежных средств по всем видам деятельности составляет за отчетный год 18460 тыс. руб. (100%). Из них на текущие выплаты приходится наибольшая часть – 95,89% (17702 тыс. руб.), на финансовую деятельность – 4,11% (758 тыс. руб.).

Вертикальный анализ показал, что 86,28% всех оттоков денежных средств в ходе текущей деятельности – оплата приобретенных товаров (работ, услуг), 10,12% – оплата труда, включая отчисления в государственные внебюджетные фонды, 3,26% – расчеты с бюджетом, 0,34% – прочие выплаты. Возврат кредитов и займов составляет 100% отрицательного денежного потока в финансовой деятельности. В целом валовой денежный приток превышает отток, что обусловило прирост денежных средств за отчетный период на сумму 331 тыс. руб.

В целях получения детальной информации о денежных потоках составим развернутый аналитический отчет о движении денежных средств таким образом, как это было показано выше. Результаты оформим в виде таблицы 3.

Таблица 3. Аналитический отчет о движении денежных средств ООО «Спецмонтаж» за 2007 г. (прямой метод)

| №

п/п

|

Показатели

|

Источники и направления использования средств

|

Приток денежных средств

|

Отток денежных средств

|

| Денежные потоки по текущей деятельности

|

| 1

|

а) основные виды притоков денежных средств (поступление выручки от продажи, авансы полученные, полученные проценты, дивиденды и т.п.)

б) Прочие поступления в ходе обычной текущей деятельности

|

18266

20

|

| 2

|

а) Основные виды оттоков денежных средств (выплаты по счетам поставщиков и подрядчиков, авансы выданные, выплата зарплата, выплаченные проценты и т.д.)

б) Прочие выплата в ходе обычной текущей деятельности

|

(17065)

(60)

|

| 3

|

Налоговые платежи в бюджет

|

(577)

|

| 4

|

Величина валового денежного потока (ВДП) по обычной текущей деятельности

|

18286

|

(17702)

|

| 5

|

Величина чистого денежного потока (ЧДП) по обычной текущей деятельности

|

584

|

| 6

|

ЧДП по чрезвычайной текущей деятельности

|

_

|

_

|

| 7

|

Неденежные корректирующие статьи по текущей деятельности

а) Переоценка валюты

б) Прочее

|

_

|

_

|

| 8

|

ЧДП по текущей деятельности

|

584

|

-

|

| Денежные потоки по инвестиционной деятельности

|

| 9

|

Внутренние источники денежных средств (дезинвестиции),

В том числе:

|

5

|

| 10

|

а) Выручка от реализации активов долгосрочного характера использования

б) Прочее

|

5

|

| 11

|

Внутреннее финансирование организации

|

1929

|

| 12

|

Внутреннее использование денежных средств,

В том числе:

|

| 13

|

а) Приобретение активов долгосрочного характера использования

б) Прочее

|

| 14

|

Величина валового денежного потока по обычной инвестиционной деятельности

|

5

|

| 15

|

Величина чистого денежного потока по обычной инвестиционной деятельности

|

| 16

|

Чистый денежный поток по чрезвычайной инвестиционной деятельности

|

_

|

_

|

| 17

|

Неденежные корректирующие статьи по инвестиционной деятельности:

а) Переоценка валюты

б) Прочее

|

_

|

_

|

| 18

|

Величина чистого денежного потока по инвестиционной деятельности

|

5

|

| 19

|

Суммарный чистый денежный поток по текущей и инвестиционной деятельности

|

589

|

_

|

| Денежные потоки по финансовой деятельности

|

| 20

|

Внешнее использование денежных средств, в том числе:

|

| 21

|

Уменьшение величины заемного капитал (возврат кредитов и займов)

|

(758)

|

| 22

|

Уменьшение величины собственного капитала

|

_

|

| 23

|

Внешнее финансирование организации

|

500

|

| 24

|

В том числе:

|

| 25

|

Рост собственного капитала

|

-

|

| 26

|

Рост заёмного капитала

|

500

|

| 27

|

Величина валового денежного потока по обычной финансовой деятельности

|

(758)

|

| 28

|

Величина чистого денежного потока по обычной финансовой деятельности

|

| 29

|

Чистый денежный поток по чрезвычайной финансовой деятельности

|

_

|

_

|

| 30

|

Неденежные корректирующие статьи по финансовой деятельности:

а) переоценка валюты;

б) прочее

|

-

|

-

|

| 31

|

Величина чистого денежного потока по финансовой деятельности

|

(258)

|

| Денежные потоки в целом по организации

|

| 32

|

Величина валового денежного потока по всем видам деятельности

|

18791

|

(18460)

|

| 33

|

Величина чистого денежного потока по всем видам деятельности

|

331

|

| 34

|

Денежные средства на начало периода

|

1340

|

| 35

|

Денежные средства на конец периода

|

1671

|

Выполним расчет чистой прибыли (убытка) в чистых денежный поток по текущей деятельности (ЧДПТ) косвенным методом (табл. 4). Результаты анализа представим в виде рис. 7.

Данные таблиц 3 и 4 и рис. 7 свидетельствуют о том, что увеличение за год денежных средств на 331 тыс. руб. произошло за счет положительного чистого денежного потока от текущей деятельности в размере 584 тыс. руб., положительного чистого денежного потока от инвестиционной деятельности – на сумму 4 тыс. руб. и отрицательного чистого денежного потока от финансовой деятельности – в размере 258 тыс. руб. Структуру валовых денежных потоков по каждому виду деятельности мы рассмотрели выше.

Таблица 4. Аналитический отчет о движении денежных средств ООО «Спецмонтаж» за 2007 г. (косвенный метод) (тыс. руб.)

| № строки

|

Показатели

|

Приток

денежных средств

|

Отток денежных средств

|

| 1

|

Активное самофинансирование,

в том числе:

|

| 2

|

Чистая прибыль организации

|

178

|

| 3

|

Начисленная амортизация по внеоборотным активам:

а) основным средствам

б) нематериальным активам

|

4

|

| 4

|

Прибыль (убыток) от реализации внеоборотных активов, ценных бумаг других эмитентов, прочие корректировки

|

5

|

| 5

|

Скрытое финансирование,

в том числе:

|

| 6

|

Инвестиции и дезинвестиции,

в том числе:

|

Дезинвестиции

|

Инвестиции

|

| 1285

|

(1504)

|

| 7

|

Изменение суммы производственных запасов:

а) увеличение

б) снижение

|

167

|

| 8

|

Изменение объема готовой продукции и товаров для перепродажи и отгруженных:

а) увеличение

б) снижение

|

| 9

|

Изменение объема незавершенного производства:

а) увеличение

б) снижение

|

| 10

|

Изменение расходов будущих периодов:

а) увеличение

б) снижение

|

(4)

|

| 11

|

Изменение величины НДС по приобретенным ценностям:

а) увеличение

б) снижение

|

| 12

|

Изменение величины краткосрочных финансовых вложений:

а) увеличение

б) снижение

|

(1500)

|

| 13

|

Изменение дебиторской задолженности:

а) увеличение

б) снижение

|

1118

|

| 14

|

Финансирование и дефинансирование

|

Финансирование

|

Дефинансирование

|

| 15

|

в том числе:

|

700

|

(80)

|

| 16

|

Изменение величины кредиторской задолженности,

в том числе:

|

620

|

| 17

|

Изменение величины задолженности перед поставщиками и подрядчиками:

а) увеличение

б) снижение

|

395

|

| 18

|

Изменение величины задолженности по оплате труда:

а) увеличение

б) снижение

|

(71)

|

| 19

|

Изменение величины задолженности перед бюджетом:

а) увеличение

б) снижение

|

243

|

| 20

|

Изменение величины задолженности перед внебюджетными фондами:

а) увеличение

б) снижение

|

62

|

| 21

|

Изменение суммы прочей кредиторской задолженности:

а) увеличение

б) снижение

|

(9)

|

| 22

|

Изменение задолженности по авансам полученным:

а) увеличение

б) снижение

|

| 23

|

Величина валового денежного потока по текущей деятельности

|

2168

|

(15846)

|

| 25

|

Величина чистого денежного потока по обычной текущей деятельности

|

584

|

| 26

|

Чрезвычайные притоки денежных средств по текущей деятельности

|

-

|

| 27

|

Чрезвычайные оттоки денежных средств по текущей деятельности

|

| 28

|

Чистый денежный поток по чрезвычайной текущей деятельности

|

-

|

-

|

| 29

|

Величина чистого денежного потока по текущей деятельности

|

584

|

Анализ ООО «Спецмонтаж» показал, что сформированный в отчетном году положительный ЧДПТ в размере 584 тыс. руб., уже учитывающий инвестиции текущего периода в оборотные активы, был частично направлен на покрытие дефицитного чистого денежного потока от финансовой деятельности. Суммарный чистый денежный поток по текущей и инвестиционной деятельности – Free Cash Flow (FСF), представляющий собой резерв для свободы действий организации при принятии в перспективе не только финансовых решений, но и будущих инвестиций в оборотные и внеоборотные активы – составил положительную величину 589 тыс. руб.

Данные таблиц 3 и 4 дают возможность проанализировать денежные потоки не только по видам деятельности: текущей, инвестиционной и финансовой, но и в разрезе внешних и внутренних источников и направлений использования денежных средств. В целом это позволяет в ходе анализа денежных потоков оценить, с одной стороны, способность организации создавать денежные средства и их эквиваленты и, с другой – ее потребности в их использовании.

Общий объем внутренних источников финансирования за отчетный период составил 1929 тыс. руб. Структура внутренних источников анализируемой организации по данным табл. 3 свидетельствует о том, что одним источником для нее является чистая прибыль 29,7%.

Доля чистого денежного потока от текущей деятельности в анализируемом периоде составила 30,27%.

При оценке структуры внутреннего финансирования следует помнить о том, что дезинвестиции (реализация внеоборотных активов) не должны доминировать в общей сумме внутреннего финансирования. Сокращение капвложений снижает будущий финансово-производственный потенциал любой организации. Целесообразна продажа только излишних или морально и физически устаревших долгосрочных активов. Поэтому в динамике доля дезинвестиций не должна быть постоянно высокой и доминирующей. Еще 69,47% приходятся на имеющиеся в наличии денежные средства. Безусловно, организации следует оценить оптимальный остаток денежных средств в кассе и на банковских счетах и уделить особое внимание росту доли ЧДПТ во внутреннем финансировании.

За отчетный год величина денежных средств и эквивалентов денежных средств изменилась на 331 тыс. руб. Данные таблиц 3 и 4 показывают, что в разрезе источников финансирования это изменение было связано с ростом размера внутренних источников финансирования.

Позитивным является то, что большая часть денежных притоков по текущей деятельности в отчетном году (97,3%) обеспечивается поступлением выручки от продажи товаров (продукции, работ, услуг). Если в динамике удельный вес этой статьи останется высоким, а размер дезинвестиций от продажи внеоборотных активов не будет составлять значительную долю во внутренних источниках финансирования, то можно считать, что у организации стабильное внутреннее финансирование, что существенно повышает ее будущую финансовую устойчивость.

Дальнейшим этапом анализа денежных потоков является расчет и анализ финансовых коэффициентов на базе величины чистого денежного потока от текущей деятельности.

Прежде всего следует оценить «качество» чистого денежного потока от текущей деятельности.

Оценка «качества» ЧДПТ проводится на базе анализа его структуры. Для этого чистая прибыль (убыток) пересчитывается в чистый денежный поток от текущей деятельности (табл. 4).

Значительная доля скрытых финансовых источников требует дополнительного анализа их состава и структуры. Углубленный анализ показывает, что для частичного финансирования роста текущих активов в размере 465 тыс. руб. (учет их изменения за отчетный период осуществляется при расчете непосредственно ЧДПТ) организации потребовалось увеличить кредиторскую задолженность, не принимая во внимание краткосрочные кредиты и займы, на сумму 395 тыс. руб. В том случае, если кредиторская задолженность не просрочена, не предусматривает уплату штрафных санкций и не ведет к возникновению процедуры банкротства в течение заданного периода, допустимо на определенном отрезке времени приравнивать ее к внутренним (собственным) источникам средств организации. И так же, как в случае определения коэффициента промежуточного покрытия и коэффициента покрытия необходим анализ «качества» принимаемой в расчет дебиторской задолженности, чтобы устранить влияние сомнительных долгов, так и для оценки «качества» ЧДПТ следует тщательно изучить кредиторскую задолженность на предмет определения сроков ее взыскания и предусмотренных по ней штрафов и пеней за несвоевременную уплату.

Структуру источников активного самофинансирования организации полезно изучить за ряд отчетных периодов, что позволит корректнее оценить «качество» ЧДПТ и, соответственно, перспективы дальнейшего развития организации. Уже предварительный анализ отчета о движении денежных средств позволяет выявить, что организация использует прежде всего источники активного самофинансирования, обеспеченные на 97,8% (178 / 182 ∙ 100) чистой прибылью и на 2,2% (4 / 182 ∙ 100) – начисленной амортизацией по внеоборотным активам.

И, наконец, для оценки «качества» ЧДПТ рассчитаем и проанализируем показатели «качества» прибыли и доли амортизационных отчислений в ЧДПТ:

Показатель «качества» прибыли = ЧДПТ / Чистая прибыль.

Показатель «качества» прибыли в 2007 равен 584 / 178 = 3,28 выявляет существенное расхождение величины чистой прибыли и ЧДПТ: на каждый рубль показанной в отчете о прибылях и убытках прибыли предприятие получало 3,28 руб. ЧДПТ.

Доля амортизационных отчислений в ЧДПТ = Амортизационные отчисления / ЧДПТ.

По данным 2007 г., доля амортизационных отчислений в ЧДПТ равен 4 / 584 = 0,01.

Совместное рассмотрение двух вышеуказанных показателей свидетельствует о том, что не амортизационные отчисления являются главной причиной отличия ЧДПТ от чистой прибыли.

В табл. 5 финансовые показатели, рассчитанные на базе денежных потоков, сведены по группам, и есть возможность проанализировать их динамику за два хозяйственных года.

Структура ОДДС для прошлого года имеет следующий вид:

– денежные средства на начало периода = 0 тыс. руб.;

– абсолютное изменение денежных средств за период = 1340 тыс. руб.; Величина ЧДПТ = (840) тыс. руб.; чистый денежный поток от инвестиционной деятельности (ЧДПИ) = (0) тыс. руб.; чистый денежный поток от финансовой деятельности (ЧДПФ) = +500 тыс. руб.;

Таблица 5

. Финансовые показатели, рассчитанные на базе денежных потоков

| Показатели

|

Прошедший период

|

Отчетный период

|

Изменение

|

| 1. Показатели ликвидности

|

| 1.1. Коэффициент платежеспособности (1)

|

1,004

|

1,004

|

0,0

|

| 1.2. Коэффициент платежеспособности (2)

|

1,001

|

1,001

|

0

|

| 1.3. Интервал самофинансирования (1), дни

|

33,28

|

47,15

|

+13,87

|

| 1.4. Интервал самофинансирования (2), дни

|

17,16

|

24,41

|

+7,25

|

| 1.5. Коэффициент покрытия обязательств притоком денежных средств (коэффициент Бивера)

|

0,911

|

0,936

|

0,025

|

| 1.6. Коэффициент покрытия краткосрочных обязательств притоком денежных средств

|

0,415

|

0,507

|

-0,092

|

| 1.7. Покрытие процентов*

|

-

|

23,6

|

-

|

| 1.8. Потенциал самофинансирования*

|

-

|

0,19

|

-

|

| 2. Инвестиционные показатели

|

| 2.1. Коэффициент реинвестирования денежных средств, %*

|

-

|

100

|

-

|

| 2.2. Степень покрытия инвестиционных вложений

|

-

|

0,998

|

-

|

| 2.3. Степень покрытия чистых инвестиций

|

-

|

0,997

|

-

|

| 2.4. Степень финансирования инвестиций-нетто

|

-

|

27,6

|

-

|

| 3. Показатели финансовой политики предприятия

|

| 3.1. а) Соотношения величины внутреннего и внешнего финансирования**

|

-

|