Міністерство освіти і науки України

Національний транспортний університет

Інститут економіки і бізнесу на транспорті

Контрольна робота

з дисципліни «Фінансовий менеджмент»

Київ 2010

Зміст

І. Основні положення

ІІ. Вихідні дані для виконання розрахункового завдання

2.1 Дані для визначення варіант четвертий

2.2 Баланс( форма №1)

2.3 Звіт про фінансові результати (форма №2)

2.4 Експрес-аналіз платоспроможності підприємства

ІІІ. Порядок планування джерел фінансування інвестиційної програми підприємства

3.1 Вибір інвестиційної стратегії

3.2 Планування внутрішніх джерел фінансування

3.2.1 Планування амортизаційних відрахувань

3.2.2 Планування нерозподіленого прибутку

3.3 Планування зовнішніх джерел фінансування

3.4 Складання бюджету фінансування інвестиційних витрат

І. Основні положення

Збільшення прибутку підприємства забезпечується шляхом скорочення витрат або збільшення обсягів виробництва, що призводить до зростання чистого доходу від основної діяльності. В обох випадках підприємство, як правило, повинно здійснити капітальні інвестиції в оновлення, реконструкцію, технічне переозброєння виробничих потужностей, тобто понести певні витрати. Виникає завдання пошуку коштів для покриття цих витрат.

Джерела фінансування капітальних витрат поділяються на внутрішні та зовнішні. Основними внутрішніми є амортизаційні відрахування та нерозподілений прибуток. Зовнішні джерела поділяються на залучені та запозичені. До числа залучених відносяться додаткова емісія акцій (для акціонерних товариств), додаткові внески засновників (для інших товариств), цільове фінансування (кошти спонсорів), бюджетні асигнування. Запозиченими є коротко- і довгострокові банківські та комерційні кредити, облігаційні займи, фінансовий лізинг.

При плануванні джерел фінансування інвестиційних витрат, в першу чергу, розраховується обсяг власних джерел. Якщо їх достатньо для покриття витрат, проблема фінансування вирішена; якщо ж власних коштів замало, то визначаються обсяги зовнішніх джерел. Збільшення питомої ваги запозичених коштів підвищує рівень фінансових ризиків. Тому необхідно знайти таке співвідношення між запозиченими та залученими джерелами, яке б забезпечило прийнятний фінансовий стан підприємства.

Реклама

Підсумковим документом розрахунку є бюджет фінансування інвестиційної програми на плановий рік.

ІІ. Вихідні дані для виконання розрахункового завдання

2.1 Дані для визначення вар.4

Таблиця 2.1

№

Пп

|

Показник |

| 1 |

Приріст чистого доходу від реалізації продукції (товарів, робіт, послуг), % |

21 |

| 2 |

Скорочення собівартості реалізованої продукції (товарів, робіт, послуг), % |

10 |

| 3 |

Обсяг капітальних інвестицій, % |

22 |

| 4 |

Строк корисного використання нових основних засобів, роки |

10 |

| 5 |

Відрахування чистого прибутку у резервний капітал, % |

13 |

| 6 |

Спрямування чистого прибутку на виплату дивідендів, % |

58 |

| Річна ставка відсотка за банківськими кредитами, %: |

| 7 |

короткостроковими |

15,8 |

| 8 |

довгостроковими |

21,7 |

| 9 |

Річна ставка відсотка за банківськими депозитами, % |

12,3 |

2.2 Баланс( форма №1)

| АКТИВ |

Код рядка |

На початок періоду |

На кінець періоду |

| І. Необоротні активи |

| Незавершене будівництво |

020 |

210,00 |

| Основні засоби: |

| Залишкова вартість |

030 |

18881,00 |

19280,80 |

| Первісна вартість |

031 |

68748,40 |

71759,30 |

| Знос |

032 |

(49867,40) |

(52478,50) |

| Усього за розділом І |

080 |

19091,00 |

19280,80 |

| ІІ. Оборотні активи |

| Запаси: виробничі |

100 |

1956,00 |

2014,00 |

| Дебіторська заборгованість за товари, роботи, послуги: |

| Чиста реалізаційна вартість |

160 |

684,00 |

1879,00 |

| Первісна вартість |

161 |

684,00 |

1879,00 |

| Резерв сумнівних боргів |

162 |

(-) |

(-) |

| Інша поточна дебіторська заборгованість |

210 |

155,00 |

149,20 |

| Поточні фінансові інвестиції |

220 |

16,00 |

| Грошові кошти та їх еквіваленти: |

| в національній валюті |

230 |

1609,00 |

1635,00 |

| Усього за розділом ІІ |

260 |

5671,00 |

5677,20 |

| БАЛАНС |

280 |

24762,00 |

24958,00 |

| ПАСИВ |

| І. Власний капітал |

| Статутний капітал |

300 |

10380,00 |

19776,00 |

| Нерозподілений прибуток (непокритий збиток) |

3138,00 |

3838,00 |

| Усього за розділом І |

13518,00 |

23614,00 |

| ІІ. Забезпечення наступних витрат і платежів |

| Забезпечення виплат персоналу |

400 |

| Усього за розділом ІІ |

430 |

| ІІІ. Довгострокові зобов’язання |

| Довгострокові кредити банків |

440 |

| Усього за розділом ІІІ |

480 |

| IV. Поточні зобов’язання |

| Короткострокові кредити банків |

500 |

| Кредиторська заборгованість за товари, роботи, послуги |

510 |

648,00 |

702,00 |

| Поточні зобов’язання за рахунками |

540-610 |

236,00 |

642,00 |

| Усього за розділом IV |

620 |

884,00 |

1344,00 |

| V. Доходи майбутніх періодів |

630 |

| БАЛАНС |

640 |

14502,00 |

24958,00 |

| Стаття |

Код рядка |

За звітний період |

За попередній період |

| Доход (виручка) від реалізації продукції (товарів, робіт, послуг) |

010 |

8502,00 |

5823,00 |

| Податок на додану вартість |

015 |

1349,00 |

927,00 |

| Чистий доход (виручка) від реалізації продукції (товарів, робіт, послуг) |

035 |

7153,00 |

4896,00 |

| Собівартість реалізованої продукції (товарів, робіт, послуг) |

040 |

5220,00 |

3090,00 |

| Валовий: |

| Прибуток |

050 |

1933,00 |

1806,00 |

| Інші операційні доходи |

060 |

2017,00 |

493,00 |

| Адміністративні витрати |

070 |

1215,00 |

868,00 |

| Витрати на збут |

080 |

113,00 |

85,00 |

| Інші операційні витрати |

090 |

1863,00 |

805,00 |

| Фінансові результати від операційної діяльності: |

| Прибуток |

100 |

759,00 |

541,00 |

| Інші доходи |

130 |

138,00 |

680,00 |

| Інші витрати |

160 |

94,00 |

418,00 |

| Фінансові результати від звичайної діяльності до оподаткування: |

| Прибуток |

170 |

803,00 |

803,00 |

| Податок на прибуток від звичайної діяльності |

180 |

440,00 |

440 |

| Фінансові результати від звичайної діяльності: |

| Прибуток |

190 |

363,00 |

363,00 |

| Чистий прибуток |

220 |

363,00 |

363,00 |

| ІІ. Елементи операційних витрат |

| Найменування показника |

Код рядка |

За звітний період |

За попередній період |

| Матеріальні затрати |

230 |

3589,00 |

3158,00 |

| Витрати на оплату праці |

240 |

1276,00 |

977,00 |

| Відрахування на соціальні заходи |

250 |

476,00 |

352,00 |

| Амортизація |

260 |

639,00 |

685,00 |

| Інші операційні витрати |

270 |

98,00 |

99,00 |

| Разом |

280 |

6078,00 |

5273,00 |

Щоб визначитись яка стратегія: збільшення чистого доходу чи скорочення витрат, буде реалізовуватись, проведемо експрес-аналіз платоспроможності за такими показниками:

- коефіцієнт поточної ліквідності;

- коефіцієнт заборгованості;

- рентабельність витрат основної діяльності.

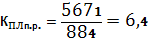

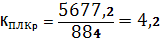

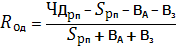

Коефіцієнт поточної ліквідності визначає спроможність підприємства погасити поточні зобов’язання протягом періоду, що дорівнює тривалості обороту оборотних активів:

(2.1) (2.1)

Якщо коефіцієнт перевищує 1, зобов’язання гасяться повністю, якщо ж він менший за 1, то частково. Його нормативне значення знаходиться в межах від 1 до 2.

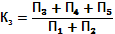

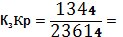

Коефіцієнт заборгованості указує на запас стійкості платоспроможності підприємства на перспективу і характеризується співвідношенням запозичених і власних джерел фінансування активів:

(2.2) (2.2)

де П1

, П2

, П3

, П4

, П5

– підсумки розділів пасиву балансу.

0,065 0,065

0,057 0,057

Нормативне значення коефіцієнта заборгованості становить 0,5.

Рентабельність витрат основної діяльності визначається за формулою:

*100 (2.3) *100 (2.3)

де  - чистий дохід від реалізації продукції (товарів, робіт, послуг): - чистий дохід від реалізації продукції (товарів, робіт, послуг):

- собівартість реалізації продукції (товарів, робіт, послуг); - собівартість реалізації продукції (товарів, робіт, послуг);

адміністративні витрати; адміністративні витрати;

витрати на збут. витрати на збут.

Таблиця 2.2

Значення показників платоспроможності для вибору інвестиційної стратегії

| Стратегія |

Показники |

Значення |

| Збільшення доходу |

Рентабельність |

більше 10% |

| Збільшення доходу |

Рентабельність

Коефіцієнт поточної ліквідності

Коефіцієнт заборгованості

|

від 5% до 10%

більше або дорівнює 1

менше 1

|

| Скорочення витрат |

Рентабельність |

до 5% |

Таблиця 3.1

Показники платоспроможності АТП «Транзит» у звітному році

| Показник |

Початок року |

Кінець року |

| Коефіцієнт поточної ліквідності |

6,4 |

4,2 |

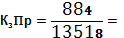

| Коефіцієнт заборгованості |

0,065 |

0,057 |

| Рентабельність витрат основної діяльності, % |

9,24 |

Отже, рентабельність витрат наближається до значення 10 %, коефіцієнт поточної ліквідності значно перевищує 1, коефіцієнт заборгованості майже в 20 разів менший за нормативне значення, то для нашого підприємства обираємо на плановий рік стратегію зростання доходу.

Тепер визначимось з обсягом капітальних інвестицій:

- залишкова вартість основних фондів – 19280,8 тис.грн.;

- відсоток капітальних інвестицій -22

Капітальні інвестиції на І півріччя планового року –

За основними фондами на АТП «Транзит» амортизація нараховується прямолінійним методом. При такому методі за основними фондами, які вже діяли на підприємстві у звітному році, планова річна сума амортизаційних відрахувань дорівнює фактичній їх сумі у звітному році. Для АТП «Транзит» вона дорівнює 639 тис.грн.

Отже, на І півріччя планового року амортизаційні відрахування становлять 319,5 тис.грн.

Реклама

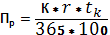

У ІІ півріччі до такої ж суми додаються амортизаційні відрахування за введеними в дію основними фондами. За прямолінійним методом річна норма амортизації розраховується за формулою:

(3.1) (3.1)

де - Tk

– строк корисного використання, роки.

Тоді для нових основних засобів річна норма становить 1/10, а півріччя 1/(10*2)=1/20. Сума амортизаційних відрахувань за цими фондами у ІІ півріччі складатиме:  /20=212,08тис.грн., а за всією сукупністю основних фондів – 531,58тис.грн.(319,5+212,08) /20=212,08тис.грн., а за всією сукупністю основних фондів – 531,58тис.грн.(319,5+212,08)

Спочатку визначається чистий прибуток від звичайної діяльності підприємства за допомогою прогнозного звіту про фінансові результати. Звіт складається на І й ІІ півріччя планового року.

Ми обрали стратегію зростання чистого доходу для нашого підприємства, то збільшення його на 13% відбудеться у ІІ півріччі завдяки освоєнню капітальних інвестицій. Також у ІІ півріччі відбудеться скорочення витрат. Собівартість реалізованої продукції, товарів, робіт, послуг у ІІ півріччі необхідно збільшити на суму амортизаційних відрахувань за новими основними фондами.

Таблиця 3.2

Плановий звіт про фінансові результати, тис. грн.

| Стаття |

Півріччя |

| перше |

друге |

| Чистий доход (виручка) від реалізації продукції (товарів, робіт, послуг) |

3576,50 |

4327,57 |

| Собівартість реалізованої продукції (товарів, робіт, послуг) |

2610,00 |

2822,09 |

| Валовий прибуток |

966,50 |

1505,48 |

| Інші операційні доходи |

1008,50 |

1008,50 |

| Адміністративні витрати |

607,50 |

607,50 |

| Витрати на збут |

56,50 |

56,50 |

| Інші операційні витрати |

931,50 |

931,50 |

| Фінансові результати від операційної діяльності: прибуток |

379,50 |

918,48 |

| Інші доходи |

| Інші витрати |

| Фінансові результати від звичайної діяльності до оподаткування: прибуток |

379,50 |

918,48 |

| Податок на прибуток від звичайної діяльності |

94,88 |

229,62 |

| Фінансові результати від звичайної діяльності: чистий прибуток |

284,63 |

688,86 |

Тепер складаємо плановий кошторис використання чистого прибутку з урахуванням даних планового звіту про фінансові результати.

Таблиця 3.3

Плановий кошторис використання прибутку, тис.грн.

Отже, у І та ІІ півріччі ми маємо надлишок джерел , необхідно передбачити їх використання шляхом розробки прогнозного балансу.

Окрім амортизаційних відрахувань і нерозподіленого прибутку підприємство має додаткові внутрішні джерела. Так, якщо збільшиться обсяг виробництва, то зростає потреба у виробничих запасах, а отже, і кредиторська заборгованість за товари, роботи, послуги, оскільки підприємство купує оборотні ресурси в більших обсягах. Якщо ж скорочується собівартість, то потреба в оборотних ресурсах зменшується й вивільняються кошти, які раніше використовувались для фінансування більших за обсягом запасів. Щоб врахувати ці додаткові джерела, складається прогнозний баланс (1-й варіант).

Таблиця 3.4

Балансна 30 червня планового року, тис. грн.

| АКТИВ |

На початок року |

На кінець півріччя |

| 1-й варіант |

2-й варіант |

| І. Необоротні активи |

| Капітальні інвестиції |

4241,78 |

4241,78 |

| Основні засоби: |

| Залишкова вартість |

19280,80 |

18961,30 |

18961,30 |

| Первісна вартість |

71759,30 |

71759,30 |

71759,30 |

| Знос |

52478,50 |

52798,00 |

52798,00 |

| Усього за розділом І |

19280,80 |

23203,08 |

23203,08 |

| ІІ. Оборотні активи |

| Запаси: виробничі |

2014,00 |

2014,00 |

2014,00 |

| Дебіторська заборгованість за товари, роботи, послуги: |

| Чиста реалізаційна вартість |

1879,00 |

1879,00 |

1879,00 |

| Первісна вартість |

1879,00 |

1879,00 |

1879,00 |

| Резерв сумнівних боргів |

(-) |

| Інша поточна дебіторська заборгованість |

149,20 |

149,20 |

149,20 |

| Поточні фінансові інвестиції |

| Грошові кошти та їх еквіваленти: |

| в національній валюті |

1635,00 |

1635,00 |

1635,00 |

| Усього за розділом ІІ |

5677,20 |

5677,20 |

5677,20 |

| БАЛАНС |

24958,00 |

28880,28 |

28880,28 |

| ПАСИВ |

| І. Власний капітал |

| Статутний капітал |

19776,00 |

19776,00 |

19776,00 |

| Додатковий вкладений капітал |

1629,25 |

| Нерозподілений прибуток (непокритий збиток) |

3838,00 |

3920,54 |

3920,54 |

| Усього за розділом І |

23614,00 |

23696,54 |

25325,79 |

| ІІ. Забезпечення наступних витрат і платежів |

| Забезпечення виплат персоналу |

| Усього за розділом ІІ |

| ІІІ. Довгострокові зобов’язання |

| Довгострокові кредити банків |

1662,08 |

| Усього за розділом ІІІ |

1662,08 |

| IV. Поточні зобов’язання |

| Короткострокові кредити банків |

548,40 |

| Кредиторська заборгованість за товари, роботи, послуги |

702,00 |

702,00 |

702,00 |

| Поточні зобов’язання за рахунками |

642,00 |

642,00 |

642,00 |

| Усього за розділом IV |

1344,00 |

1344,00 |

1892,40 |

| БАЛАНС |

24958,00 |

25040,54 |

28880,28 |

За першим варіантом прогнозного балансу на кінець І-го півріччя з’являється нова стаття – капітальні інвестиції - 4241,78 тис. грн. Знос основних фондів на кінець півріччя збільшується на суму амортизаційних відрахувань за І-е півріччя (319,5 тис. грн.) Зріс також нерозподілений прибуток на суму прибутку, що планується рефінансувати у виробничу діяльність АТП «Транзит» - 82,54 тис. грн. .Після таких змін сума активів підприємства становить 28880,28тис.грн., а сума пасивів –25040,54тис. грн., тобто має місце дефіцит джерел фінансування у сумі – 3840,28 тис. грн. Для його покриття необхідні зовнішні джерела фінансування.

3.3 Планування зовнішніх джерел фінансування

Зовнішніми джерелами фінансування є залучені та запозичені кошти. Запозичені кошти є дешевшими за залучені: у кредиторів ризик неповернення позичених коштів є меншим, ніж в інвесторів-акціонерів – держателів звичайних акцій. Використання позичальником кредитів призводить до збільшення ризику втрати ним платоспроможності підприємством. Тому спочатку оцінюється можливість запозичення коштів як більш дешевих, але в таких обсягах, які забезпечать прийнятний для підприємства ризик втрати платоспроможності.

Серед запозичених джерел дешевими є короткострокові кредити, оскільки з довгостроковими пов’язані більші ризики. Тому для покриття дефіциту коштів у першу чергу визначається можливий обсяг запозичення короткострокових кредитів. Його значення обмежує коефіцієнт поточної ліквідності.

Коефіцієнт поточної ліквідності визначає спроможність підприємства погасити поточні зобов’язання (до складу яких входять короткострокові кредити) протягом періоду, що дорівнює тривалості обороту оборотних активів:

(3.2)

Тому, якщо за прийнятим значенням коефіцієнта поточної ліквідності та розрахунковим плановим обсягом оборотних активів (за І варіантом прогнозного балансу) визначити розмір поточних зобов’язань для другого варіанту балансу, то обсяг короткострокових кредитів буде становити різницю поточних зобов’язань за ІІ і І варіантами прогнозного балансу.

Для АТП «Транзит» планове значення коефіцієнта поточної ліквідності становить 3, а оборотних активів – 5677,2 тис. грн. Таким значенням показників відповідають поточні зобов’язання у обсязі – 1892,4 тис. грн. (5677,2/3). Тому за ІІ варіантом прогнозного балансу можна передбачити короткострокові кредити у сумі 548,4 тис. грн. (1892,4-1344,00). При цьому дефіцит джерел фінансування активів скоротиться до 3291,88тис.грн. (3840,28-548,4).

Тепер визначимо можливості запозичення довгострокових кредитів. Вони обмежуються коефіцієнтом заборгованості. За плановим його значенням і обсягом власних джерел фінансування (для І-го варіанту прогнозного балансу) можна обчислити обсяг запозичених джерел для ІІ-го варіанту балансу. Тоді різниця між обсягом запозичених джерел для ІІ і І варіантів прогнозного балансу і становитиме обсяг довгострокових кредитів.

На АТП «Транзит» заплановане значення коефіцієнта заборгованості становить 0,15, а обсяг власних джерел фінансування за І варіантом прогнозного балансу –23696,54 тис. грн. Тоді загальна сума запозичених джерел фінансування за ІІ варіантом прогнозного балансу дорівнює 3554,48тис.грн. (23696,54*0,15), а обсяг довгострокових кредитів – 1662,08 тис. грн.. (3554,48-1892,40 ).

Тепер дефіцит джерел фінансування скоротиться до 1629,8тис.грн. (3291,88-1662,08). Він може бути покритий за рахунок додаткової емісії акцій, тобто на цю суму збільшується стаття пасиву «Додатковий вкладений капітал» (ІІ варіант прогнозного балансу на 30 червня).

Тепер необхідно розробити прогнозний баланс на 31 грудня.

Таблиця 3.5

Баланс на 31 грудня планового року, тис. грн.

| АКТИВ |

На початок року |

На кінець півріччя |

| 1-й варіант |

2-й варіант |

| І. Необоротні активи |

| Капітальні інвестиції |

4241,78 |

0,00 |

| Основні засоби: |

| Залишкова вартість |

18961,30 |

22671,49 |

22671,49 |

| Первісна вартість |

71759,30 |

76001,08 |

76001,08 |

| Знос |

52798,00 |

53329,59 |

53329,59 |

| Усього за розділом І |

23203,08 |

22671,49 |

22671,49 |

| ІІ. Оборотні активи |

| Запаси: виробничі |

2014,00 |

2436,94 |

2436,94 |

| Дебіторська заборгованість за товари, роботи, послуги: |

| Чиста реалізаційна вартість |

1879,00 |

2273,59 |

2273,59 |

| Первісна вартість |

1879,00 |

2273,59 |

2273,59 |

| Резерв сумнівних боргів |

| Інша поточна дебіторська заборгованість |

149,20 |

149,20 |

149,20 |

| Поточні фінансові інвестиції |

| Грошові кошти та їх еквіваленти: |

| в національній валюті |

1635,00 |

1978,35 |

1978,35 |

| Усього за розділом ІІ |

5677,20 |

6838,08 |

6838,08 |

| БАЛАНС |

28880,28 |

29509,57 |

29509,57 |

| ПАСИВ |

| І. Власний капітал |

| Статутний капітал |

19776,00 |

19776,00 |

19776,00 |

| Додатковий вкладений капітал |

1629,25 |

1629,25 |

1629,25 |

| Нерозподілений прибуток (непокритий збиток) |

3920,54 |

4352,10 |

4352,10 |

| Усього за розділом І |

25325,79 |

25757,36 |

25757,36 |

| ІІ. Забезпечення наступних витрат і платежів |

| Забезпечення виплат персоналу |

| Усього за розділом ІІ |

| ІІІ. Довгострокові зобов’язання |

| Довгострокові кредити банків |

1662,08 |

1662,08 |

1662,08 |

| Усього за розділом ІІІ |

1662,08 |

1662,08 |

1662,08 |

| IV. Поточні зобов’язання |

| Короткострокові кредити банків |

548,40 |

548,40 |

463,89 |

| Кредиторська заборгованість за товари, роботи, послуги |

702,00 |

849,42 |

849,42 |

| Поточні зобов’язання за рахунками |

642,00 |

776,82 |

776,82 |

| Усього за розділом IV |

1892,40 |

2174,64 |

2090,13 |

| БАЛАНС |

28880,28 |

29594,08 |

29509,57 |

За І варіантом прогнозного балансу на кінець ІІ півріччя відбулись такі зміни статей:

- освоєння капітальних інвестицій означає, що на їх суму збільшується первісна вартість основних засобів і зменшується стаття «Незавершене будівництво»;

- знос основних засобів збільшується на суму амортизаційних відрахувань, нарахованих на ІІ півріччя;

- оборотні активи, кредиторська заборгованість і поточні зобов’язання збільшуються на 20% пропорційно зростанню чистого доходу від реалізації продукції, товарів, робіт, послуг;

- нерозподілений прибуток збільшується на суму, передбачену кошторисом використання прибутку на ІІ півріччя. Окрім того відбувається його корегування на суму в %, які за пів року необхідно сплатити по кредитах, передбачених у І кварталі планового року. Таке корегування здійснюється для того, щоб не переробляти плановий звіт про фінансові результати на ІІ півріччя у зв’язку з виникненням додаткової статті «Фінансові витрати» (% за кредит включаються саме в цю статтю). Проценти за кредитами розраховуються так:

(3.3) (3.3)

де K – обсяг кредиту, грн.;

r – ставка % за кредитом;

tk

– строк кредитування, календарні дні.

За короткостроковим кредитом протягом півріччя буде нараховано15,8 %на суму:

За довгостроковими кредитами - 21,7%:

Оскільки суми процентів відносяться на скорочення чистого прибутку, який уже «очищений» від податку на прибуток, то вони корегуються множником:

1-d/100 (3.4)

де d – ставка податку на прибуток – 25 %.

Тому нерозподілений прибуток необхідно зменшити на 32,49тис.грн. (43,32*(1-25/100) щодо процентів за короткостроковими кредитами і 135,25тис.грн. на (180,34*(1-25/100) – за довгостроковими.

За І варіантом прогнозу має місце надлишок джерел фінансування у сумі 84,51тис.грн. (29594,08-29509,57). Його доцільно спрямовувати на погашення короткострокового кредиту, що і передбачити ІІ варіантом прогнозного балансу.

3.4 Складання бюджету фінансування інвестиційних витрат

На І півріччя передбачається спрямувати кошти на капітальні інвестиції в сумі 4241,78 тис.грн. (зросла стаття «Незавершене будівництво»).

Джерелами покриття капітальних витрат є:

- амортизаційні відрахування (зросла стаття «Знос основних засобів») 319,5 тис.грн.;

- додаткова емісія акцій (зросла стаття «Додатковий вкладений капітал») 1629,25 тис.грн.;

- нерозподілений прибуток (зросла стаття «нерозподілений прибуток (непокритий збиток)») 82,54тис.грн.;

- довгостроковий кредит (зросла стаття «Довгострокові кредити банків») 1662,08тис.грн.;

- короткостроковий кредит (зросла стаття «Короткострокові кредити банків») 548,4 тис.грн.

На ІІ півріччя передбачається використання коштів на:

- мобілізацію оборотних активів (збільшення статті «Усього за розділом 2») 1160,88тис.грн. (6838,08-5677,20);

- сплату процентів за кредит:

короткостроковий (зменшення статті «Нерозподілений прибуток (непокритий збиток)») 32,49тис.грн.;

довгостроковий (зменшення статті «Нерозподілений прибуток (непокритий збиток)») 135,25тис.грн.;

- погашення короткострокового кредиту (зменшилась стаття «Короткострокові кредити банків») 84,51тис.грн.

Джерелами покриття витрат є:

- амортизаційні відрахування (зросла стаття «Знос основних засобів») 531,6тис.грн.;

- нерозподілений прибуток (зросла стаття «Нерозподілений прибуток (непокритий збиток)») 559,51тис.грн.;

- спонтанне фінансування 282,24тис.грн,(147,42+134,82) в тому числі:

кредиторська заборгованість за товари, роботи, послуги (зросла стаття «Кредиторська заборгованість за товари роботи, послуги» 147,42тис.грн. (849,42-702,00);

(зросла стаття «Поточні зобов’язання за розрахунками» 134,82тис. грн.. (776,82-642,00).

За наведеними даними складається бюджет фінансування інвестиційних витрат.

Таблиця 3.6

Бюджет фінансування інвестиційних витрат на плановий рік

| Півріччя |

Рік |

| перше |

друге |

| І. Використання коштів |

4241,78 |

1413,13 |

5654,91 |

| Капітальні інвестиції в основні фонди |

4241,78 |

4241,78 |

| Мобілізація оборотних активів |

1160,88 |

1160,88 |

| Фінансові інвестиції: |

| поточні |

| довгострокові |

| Викуп акцій |

| Погашення кредитів: |

| короткострокових |

84,51 |

84,51 |

| довгострокових |

| Сплата відсотків за користування кредитами: |

| короткостроковими |

32,49 |

32,49 |

| довгостроковими |

135,25 |

135,25 |

| ІІ. Джерела фінансування |

4241,78 |

1413,13 |

5654,91 |

| Внутрішні |

| Амортизаційні відрахування |

319,5 |

531,6 |

851,1 |

| Нерозподілений прибуток |

82,54 |

599,31 |

681,85 |

| іммобілізація (зменшення) оборотних активів |

| Зовнішні |

| Додаткова емісія акцій |

1629,25 |

1629,25 |

| Додаткові внески засновників |

| Цільове фінансування |

| Проценти отримані (за фінансовими інвестиціями) |

| Позички |

| короткострокові |

548,40 |

548,40 |

| довгострокові |

1662,08 |

1662,08 |

| Спонтанне фінансування |

282,24 |

282,24 |

|