ВЫПУСКНАЯ КВАЛИФИКАЦИОННАЯ РАБОТА

«Формирование и управление портфелем ценных бумаг

|

|

| предприятия (на примере ОАО «Елецгидроагрегат»)»

|

|

Тема

:

Содержание

Введение

1 Теоретические основы формирования и управления портфелем ценных бумаг

1.1 Типы портфелей и цели портфельного инвестирования

1.2 Основные принципы формирования портфеля ценных бумаг

1.3 Характеристика основных видов ценных бумаг и оценка их доходности

1.3.1 Долевые ценные бумаги

1.3.2 Долговые ценные бумаги

1.4 Модели портфельного инвестирования

1.5 Структура инвестиционного процесса

2 Инвестиционный анализ ОАО «Елецгидроагрегат»

2.1 Общая характеристика и основные цели ОАО «Елецгидроагрегат»

2.2 Экономический и финансовый анализ хозяйственной деятельности ОАО

«Елецгидроагрегат»

2.3 Анализ финансового состояния и платёжеспособности ОАО «Елецгидроагрегат»

3 Формирование и оптимизация портфеля ценных бумаг

3.1 Формирование оптимальной структуры портфеля долевых и долговых ценных бумаг

3.2 Реализация проекта портфеля ценных бумаг на ОАО «Елецгидроагрегат»

Заключение

Список литературы

Приложение А Бухгалтерский баланс ОАО «Елецгидроагрегат» на 31 Дека-бря 2006 г. форма № 1

Приложение Б Отчёт о прибылях и убытках ОАО «Елецгидроагрегат» за период с 1 января по 31 декабря 2006 г. форма № 2

Приложение В Приложение к бухгалтерскому бадансу ОАО «Елецгидр-оагрегат» за период с 1 января по 31 декабря 2006 г. форма № 5

Приложение Г Рыночные цены ОФЗ за 29.06.2006 г. - 28.06.2002 г., руб.

Приложение Д Рыночные цены на Акции за 29.06.2006 г. - 28.06.2002 г.

Приложение Е Тарифные планы Интернет-брокерской системы «Альфа-Директ»

Введение

Социально-экономические преобразования, осуществляемые в России и направленные в сторону формирования рыночной экономики, обусловили институциональное становление и развитие такой важной сферы экономики, как рынок ценных бумаг. Это связанно с тем, что развитие экономики зависит от уровня развития корпоративных финансов. Корпоративные финансы составляют основу деятельности любого предприятия, снабжая его необходимыми финансовыми и капитальными ресурсами. Для осуществления этих функций корпоративные финансы используют различные источники финансирования: частные накопления, кредитные ресурсы, фондовый рынок.

Реклама

В последнее время среди основных источников особо начал выделяться фондовый рынок, на котором предприятие посредством ценных бумаг аккумулирует необходимые ему ресурсы.

Многие предприятия банки в настоящее время имеют достаточно большой объем свободных средств, которые возможно как инвестировать в различные виды деятельности, так и направить на приобретение ценных бумаг. При осуществлении инвестирования в ценные бумаги организация, как и любой другой инвестор, сталкивается с различными целями инвестирования.

Именно портфель ценных бумаг является тем инструментом, с помощью которого может быть достигнуто требуемое соотношение всех инвестиционных целей, которое недостижимо с позиции отдельно взятой ценной бумаги, и возможно только при их комбинации.

Портфели ценных бумаг предприятий являются частью взаимосвязанной системы портфелей более высокого уровня. Функционирование всей системы портфелей подчинено интересам обеспечения устойчивости и рентабельности института, обеспечения устойчивости всей финансовой системы.

Этими факторами обусловлен выбор темы дипломного проекта – формирование и управление портфелем ценных бумаг предприятия.

Объектом исследования является открытое акционерное общество «Елецгидроагрегат».

Целью данного дипломного проекта является составление оптимального портфеля ценных бумаг, создание принципиально индивидуального подхода к этой проблеме, обоснование предложенного подхода и сравнение с альтернативными показателями показателей портфеля ценных бумаг.

Для полного раскрытия выбранной темы были поставлены следующие задачи:

1. Исследовать основные теоретические предпосылки формирования портфеля ценных бумаг.

2. Провести обзор методик портфельного инвестирования.

3. Выбрать методику для практического применения.

4. Определить структуру портфеля ценных бумаг.

5. Оценить эффективность применения данного подхода.

В соответствии с этими задачами построены главы и параграфы данной работы. Первая глава посвящена обзору теории портфельного инвестирования. Описаны основные ценные бумаги, рынок на котором они обращаются, его участники. Также в первой главе рассматривается структура инвестиционного процесса, которая далее применяется при практическом составлении портфеля ценных бумаг.

Тема формирования и оптимизации портфеля ценных бумаг стала актуальной с появлением самих ценных бумаг, особенно по мере возникновения различных их форм. Как примирить стремление инвестора к получению максимальной прибыли от ценных бумаг со стремлением иметь наименьший риск получения убытка – главный вопрос рассматриваемой проблемы. Решение этого вопроса и есть решение задачи оптимизации портфеля ценных бумаг инвестора.

Реклама

В третьей главе проводится практическое применение методик и формирование портфеля ценных бумаг. Приводится также обоснование этого выбора, основанное на анализе ситуации, в которой находится объект исследования, и соотношении затрат и приобретаемых выгод.

Результатом практического расчета является формирование оптимальной структуры портфеля ценных бумаг, что соответствует одной из поставленных задач. Все расчеты проведены на основе практических данных. В заключение проводится анализ эффективности применения выбранных методик и оценка полученного дохода.

В дипломной работе использованы материалы экономической и финансовой литературы, тематических материалов периодических изданий, а также сведения о биржевых котировках и аналитический материал по состоянию рынка.

Для решения поставленных задач в работе применены различные экономико-статистические методы.

В последние десятилетия использование портфельной теории значительно расширилось. Все большее число инвестиционных менеджеров, управляющих инвестиционных фондов применяют ее методы на практике, и хотя у нее имеется немало противников, ее влияние постоянно растет не только в академических кругах, но и на практике, включая российскую. Присуждение Нобелевских премий по экономике ее создателям и разработчикам является свидетельством этого.

1 Теоретические основы формирования и управления портфелем ценных бумаг

1.1 Типы портфелей и цели портфельного инвестирования

Портфель ценных бумаг предприятия представляет собой набор инвестиционных фондовых активов, служащих инструментом для достижения конкретных целей инвестора. Он может состоять как из ценных бумаг одного типа (например, акций или облигаций), так г: нескольких типов (например, акций, облигаций, депозитных сертификатов, векселей, залоговых свидетельств и др.).

В сравнении с портфелем капитальных вложений портфель ценных бумаг имеет ряд особенностей[1]

: более высокую ликвидность: сравнительно легкую управляемость; более низкий уровень доходности (дивиденд даже по самым высокодоходным обыкновенным акциям составляет лишь 40—60% суммы чистой прибыли реальных инвестиционных проектов) и отсутствие в большинстве случаев возможности реального воздействия на эту доходность (кроме возможности реинвестирования капитала в другие фондовые инструменты): относительно низкую инфляционную защищенность, а также крайне ограниченную возможность выбора инструментов в портфель в современных условиях становления отечественного фондового рынка.

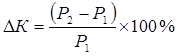

Формируя портфель ценных бумаг, предприятие исходит из разработанной инвестиционной стратегии и стремится, чтобы портфель был ликвидным, доходным и обладал разумной степенью риска. Основными принципами формирования портфеля ценных бумаг являются безопасность, доходность, ликвидность и рост вложений. Главная цель при этом состоит в обеспечении оптимального соотношения между риском и доходом, которая достигается за счет диверсификации портфеля (т.е. распределения средств между различными активами) и тщательного подбора фондовых инструментов.

Выбор оптимального портфеля ведется с учетом двух вариантов его ориентации: либо на первоочередное получение дохода за счет процентов и дивидендов, либо на прирост курсовой стоимости ценных бумаг[1]

. Установление выгодного для предприятия сочетания риска и доходности портфеля достигается, если учитывать правило: чем более высокий доход приносит ценная бумага, тем больший потенциальный риск она имеет.

Ликвидность портфеля ценных бумаг предприятия рассматривается, с одной стороны, как способность быстрого превращения содержимого портфеля (или его части) в денежные средства с минимальными затратами на реализацию ценных бумаг, а с другой — как способность предприятия своевременно погашать свои обязательства перед кредиторами, которые участвовали в формировании портфеля (например, перед владельцами облигаций).

Состав и структура формируемого портфеля определяются типом инвестора, его целями, а также конъюнктурой фондового рынка. Инвестор может быть агрессивным или консервативным. Агрессивный инвестор стремится получить максимальный доход от своих вложений, поэтому приобретает акции промышленных предприятий и фирм. Консервативный инвестор приобретает главным образом облигации и краткосрочные ценные бумаги с наименьшей степенью риска. В основе формирования агрессивных и консервативных портфелей ценных бумаг лежит различное соотношение показателей доходности и риска. При этом показатели доходности могут существовать в различных формах — прироста дивидендов или курсовой стоимости.

Различаются и возможные типы портфелей ценных бумаг:

· агрессивные;

· среднерисковые;

· консервативные.

В западных корпорациях цели портфельного инвестирования состоят в получении доходов, сохранении акционерного капитала и обеспечении прироста капитала. Соответственно этим целям формируются и различные типы портфелей ценных бумаг. Например, если приоритетной целью является получение высокого дохода, то предпочтение отдается агрессивным портфелям, состоящим из низколиквидных и высокорискованных ценных бумаг молодых растущих компаний. Если инвестор стремится обеспечить сохранность и увеличение капитала, то в портфель включаются высоколиквидные ценные бумаги, эмитированные известными надежными компаниями с высоким рейтингом.

Учитывая современное состояние экономики России и степень развития ее фондового рынка, конкретными целями портфельного инвестирования предприятий могут быть[2]

:

· сохранность и увеличение капитала в отношении ценных бумаг с растущей курсовой стоимостью;

· приобретение ценных бумаг, которые по условиям обращения могут заменить наличность (векселя);

· доступ к дефицитной продукции, имущественным и неимущественным правам;

· спекулятивная игра на колебаниях курсов в условиях нестабильности фондового рынка;

· страхование от рисков путем приобретения государственных облигаций с гарантированным доходом и др.

1.2 Основные принципы формирования портфеля

ценных

бумаг

Основная задача портфельного инвестирования – улучшить условия инвестирования, придав совокупности ценных бумаг такие инвестиционные характеристики, которые недостижимы с позиции отдельно взятой ценной бумаги, и возможны только при их комбинации.

Только в процессе формирования портфеля достигается новое инвестиционное качество с заданными характеристиками. Таким образом, портфель ценных бумаг является тем инструментом, с помощью которого инвестору обеспечивается требуемая устойчивость дохода при минимальном риске.

Инвесторы приобретая или иные виды ценных бумаг, стремятся достичь определенных целей, к основным из которых относятся:

· доходность вложений;

· рост вложений;

· ликвидность вложений;

· безопасность вложений.

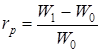

Инвестиционные ценные бумаги приносят доход в виде процентного дохода и прироста рыночной стоимости. Доходность портфеля – характеристика, связанная с данным промежутком времени. Длина этого периода может быть произвольной. На практике используют обычно нормированную доходность, т.е. доходность, приведенную к выбранному базисному периоду, обычно году.

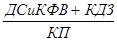

Доходность портфеля за период можно вычислять по формуле[3]

:

, (1) , (1)

где: rp

– доходность портфеля за определенный период времени, %;

W0

– стоимость портфеля в начале периода, руб.;

W1

– стоимость в конце периода, руб.

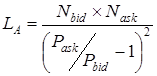

Управление портфелем предприятия заключается в поддержании баланса между ликвидностью и прибыльностью. Сумма принадлежащих предприятию ценных бумаг непосредственно связана с умением организации управлять ценными бумагами и зависит от её размера.

Ликвидность ценной бумаги можно оценить по агрегированному показателю ликвидности[4]

:

, (2) , (2)

где: LA

– агрегированный показатель ликвидности ценной бумаги;

Nbid

, Nask

– количество заявок на покупку и продажу соответственно, шт.;

Pbid

, Pask

– средняя цена покупки и продажи соответственно, руб.

Под безопасностью вложений

понимается неуязвимость инвестиций от различных потрясений на фондовом рынке, стабильность получения дохода и ликвидность. Безопасность всегда достигается в ущерб доходности и росту вложений. Оптимальное сочетание безопасности и доходности регулируется тщательным подбором и постоянной ревизией инвестиционного портфеля.

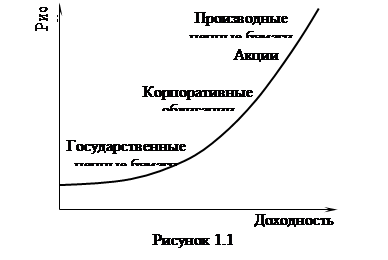

Риск – это стоимостное выражение вероятностного события ведущего к потерям. В мировой практике существует множество классификаций рисков. Наиболее известная из них – это деление риска на систематический и несистематический.

Систематический риск – риск кризиса финансового рынка в целом. Этот вид риска является недиверсифицируемым. Анализ систематического риска сводится к оценке того, стоит ли вообще иметь дело с портфелем ценных бумаг.

Несистематический риск связан с конкретным финансовым инструментом, данный вид риска может быть минимизирован за счет диверсификации. Исследования показали, что если портфель состоит из 10-20 различных видов финансовых инструментов, включенных с помощью случайной выборки из имеющегося на финансовом рынке набора, то несистематический риск может быть сведен к минимуму. Уровень несистематического риска – это оценка качества данного финансового инструмента.

По уровню риска виды ценных бумаг располагаются следующим образом исходя из принципа: чем выше доходность, тем выше риск, и чем выше гарантированность ценной бумаги, тем ниже риск (рис 1.1).

Одним из традиционных методов оценки и управления риском считается статистический метод

. Основными инструментами статистического анализа являются – дисперсия, стандартное отклонение, коэффициент вариации. Суть этого метода состоит в анализе статистических данных за возможно больший период времени[5]

.

Хеджирование – это метод, основанный на страховании ценовых потерь на физическом рынке по отношению к фьючерсному или опционному рынку. Механизм хеджирования состоит в том, что участник рынка занимает в каждый момент времени прямо противоположные позиции.

1.3 Характеристика основных видов ценных бумаг и оценка их доходности

Ценная бумага - это документ, удостоверяющий имущественные и неимущественные права. Примером могут служить: акция, государственная облигация, корпоративная облигация, депозитный сертификат, вексель и др. Главная ценность ценной бумаги состоит в тех правах, которые она дает ее владельцу. Последний обменивает свои деньги или товар на ценную бумагу только в том случае, если он уверен, что эта бумага ничуть не хуже, но даже лучше (удобнее), чем сами деньги или товар.

В современных условиях деньги и товар являются разными формами существования капитала. Поэтому ценная бумага

- это форма существования капитала, отличная от его товарной, производительной и денежной форм, и может передаваться вместо него самого, обращаться на рынке как товар и приносить доход[6]

.

Если принять в расчет цели выпуска ценных бумаг, карактер сделок, лежащик в основе их вьшуска, способы предоставления средств и выплаты доходов, то ценные бумаги можно подразделить на долеввые (или имущественные), долговые и nроизводные.

Долевые ценные бумаги удостоверяют факт внесения средств в капитал эмитента, право на долю имущества эмитента и право на получение дохода. Срок действия такик бумаг обычно не ограничен. К долевым ценным бумагам относхтся акции акционерных обществ.

Долговые ценные бумаги удостоверяют отношения займа между владельцем ценных бумаг (кредитором) и лицом, выпустившем ценную бумагу (должником или заемщиком). К долговым ценным бумагам относятся все виды облигаций, депозитные и сберегательные сертификаты , векселя, а также закладные.

Производные ценные бумаги не выражают ни отношения займа, ни имущественных прав между владельцем ценных бумаг и их эмитентом, их можно назвать ценными бумагами второго порядка.

Производньre ценные бумаги удостоверяют право их владельца на приобретение ценных бумаг первого порядка, т. е. акций и облигаций.

К производным ценным бумагам относятся опционы , варранты, фьючерсные контракты, приватизационные чеки.

1.3.1 Долевые ценные бумаги

Акция -

ценная бумага, закрепляющая право на определенную долю в акционерном предприятии. Проще говоря, купив акции, инвестор становится совладельцем акционерной компании и автоматически получает право на участие в ее прибыли - если компания работает с прибылью, акционеры получают дивиденды.

Обычно компания решает выпустить акции для того, чтобы увеличить уставный капитал и использовать средства для финансирования программ капитального строительства. После их первичного размещения*

акции продолжают переходить из рук в руки на так называемом вторичном рынке**

, на котором действуют биржи. Сделки с акциями можно совершить и минуя биржу - это так называемый внебиржевой оборот.

Акции делят на обыкновенные

и привилегированные.

Владельцы обыкновенных акций имеют право участвовать и голосовать на собраниях акционеров, которые являются высшим органом управления акционерного общества. Владельцы привилегированных акций не имеют права, за исключением особо оговоренных случаев, голосовать на собраниях акционеров. Однако привилегированные акции имеют приоритет при распределении дивидендов, а размер дивидендных выплат предполагается гораздо больший, нежели по обыкновенным акциям.

У обыкновенных акций существует несколько видов стоимости. Каждая из них описывает определенное свойство рассматриваемой акции с точки зрения бухгалтерского учета, инвестирования, формирования курсов[4]

.

Номинальная стоимость – эта стоимость обозначает объявленную, или нарицательную, стоимость одной акции. Она не является мерой измерения каких-либо свойств акции и, таким образом, за исключением бухгалтерского учета, является относительно бесполезной.

Рыночная стоимость – вид стоимости наиболее легок для исчисления, поскольку рыночная стоимость просто представляет доминирующий на рынке курс акций. По существу, рыночная стоимость является показателем того, как участники рынка в целом оценили стоимость одной акции. Умножив рыночную стоимость одной акции на количество имеющихся в обращении акций компании, можно также получить рыночную стоимость самой компании.

Рыночная цена – это цена, по которой акция продается и покупается на вторичном рынке. Рыночная цена обычно устанавливается на торгах на фондовой бирже и отражает действительную цену акции при большом объеме сделок.

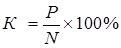

Основной характеристикой акции является ее курсовая стоимость (курс акции). Под курсом акции понимается относительная величина, показывающая, во сколько раз текущая стоимость акции (по которой ее можно приобрести в настоящее время на рынке) больше номинала:

, (3) , (3)

где: К

– курс акции, руб.;

Р

– рыночная цена, руб.;

N

– номинальная цена, руб.

Показатель, отражающий среднюю цену акций и других ценных бумаг по определенной совокупности компаний, называется биржевым индексом. Индекс позволяет инвесторам, вкладывающим деньги в ценные бумаги, оценивать состояние как фондового рынка в целом, так и надежность собственных активов. Основной характеристикой акции, характеризующей ее инвестиционную ценность, является ее совокупная доходность. Она находится по формуле:

, (4) , (4)

где:  – ставка дивиденда (%), которая зависит от суммы выплаченного по итогам года дивиденда – De

, руб.; – ставка дивиденда (%), которая зависит от суммы выплаченного по итогам года дивиденда – De

, руб.;

DK

= (К2

– К1

) – изменение курсовой стоимости (разница между курсом на текущий момент К2

и курсом, по которому акция была приобретена К1

) – в долях единицы;

N

– номинал акции, руб.

Иногда доходность находится для конкретного периода, в этом случае изменение курсовой стоимости находится по формуле:

, (5) , (5)

где: Р1

– рыночная стоимость на начало периода, руб.;

Р2

– рыночная стоимость на конец периода, руб.

Доходность служит исходной величиной для расчета более общей характеристики акции – чистой прибыли приобретения:

, (6) , (6)

где: P

– рыночная стоимость на момент приобретения акции, руб.

Однако реальный курс акций различных эмитентов в каждый момент времени обычно отличается от действительной стоимости акции, так как на него дополнительно влияют факторы спроса и предложения фондового рынка.

В связи с тем, что интерес инвесторов к рыночному курсу выпуска акций компании постоянен, рыночная стоимость одной акции, как правило, является важным показателем для большинства инвесторов. Он должен быть использован при разработке инвестиционной политики и программ инвестирования.

Инвестиционная стоимость является, очевидно, наиболее важным показателем для акционера-инвестора, так как она указывает на ценность, которую инвестор приписывает ценной бумаге, но фактически представляет собой оценочную стоимость, по которой данная ценная бумага должна реализоваться на фондовом рынке.

Причины, которые объясняют большую привлекательность акций для инвесторов это:

· возможность получения по ним значительной прибыли. Рыночный курс акции обычно отражает потенциал прибыльности компании, поэтому при процветании компании процветают и инвесторы. Увеличение прибыли, в свою очередь, превращается в рост курсов акций (прирост капитала) и является важнейшей частью доходов от акций;

· способность быть высоколиквидными. Обыкновенные акции легко купить и продать, а затраты на проведение операций с ними малы; но, кроме того, сведения о курсах и информация о состоянии рынка распространяются в новостях и средствах массовой информации.

· курс одной обыкновенной акции достаточно низок, поэтому ее покупка вполне доступна большинству индивидуальных вкладчиков и инвесторов.

Однако существуют некоторые недостатки инвестирования в обыкновенные акции.

· рискованный характер ценной бумаги.

· трудно проводить оценку обыкновенных акций и последовательно отбирать те из них, которые имеют самые интересные перспективы, так как прибыли и динамика доходности акций подвержены широким колебаниям.

1.3.2 Долговые ценные бумаги

Облигация - ценная бумага, удостоверяющая право ее держателя на получение в предусмотренный срок номинальной стоимости облигации, а также указанного в ней процента. Доход по облигациям обычно ниже дохода по акциям, но он более надежен, так как в меньшей степени зависит от ситуации на рынке и циклических колебаний в экономике.

Сегодня в России можно встретить несколько типов этих ценных бумаг: облигации внутренних (государственных) и местных (муниципальных) займов, а также облигации предприятий и акционерных обществ (корпоративные облигации).

Номинальная цена облигации служит базой при дальнейших перерасчетах и при начислении процентов. Кроме нее облигации имеют выкупную цену, которая может совпадать, а может и отличаться от номинальной в зависимости от условий займа. Кроме этого облигация имеет рыночную цену, определяемую условиями займа и ситуацией, сложившейся в текущий момент на рынке облигаций. Курс облигации – это значение рыночной цены, выраженное в процентах к номиналу. Если облигации продаются ниже номинала, а погашаются по номиналу, говорят что продажа производится "с дисконтом". Если облигации продаются по номиналу, а погашаются с начислением дополнительных процентов, говорят, что облигации погашаются "с премией". Иногда ежегодные начисления процентов комбинируются с дисконтом или премией.

Если по облигации предполагается периодическая выплата доходов, то он обычно производится по купонам. В зависимости от условий выпуска облигации- купонный доход может выплачиваться ежеквартально, раз в полгода или ежегодно.

Хотя по своей экономической сути все виды государственных ценных бумаг есть долговые обязательства, на практике каждая самостоятельная государственная ценная бумага получает свое собственное название, позволяющее отличать ее от других облигаций.

Основными государственными ценными бумагами являются следующие:

· государственные краткосрочные бескупонные облигации (ГКО);

· облигации федерального займа с переменным купонным доходом

(ОФЗ-ПК);

· облигации федерального займа с постоянным купонным доходом

(ОФЗ-ПД);

· облигации федерального займа с фиксированным доходом (ОФЗ-ФД);

Цена облигации формируется под воздействием спроса и предложения со стороны инвесторов. При этом, однако, цена облигации не является абсолютно случайной, а колеблется около своего естественного значения, своей внутренней стоимости.

С точки зрения инвестора, облигация является обещанием инвестора уплачивать эмитенту определенную сумму денег. Таким образом, обещанный денежный поток по облигации описывается следующим образом: С1

, C2

, C3

,… Ct

. Где С1

, C2

, C3

,… Ct

– обещанные платежи по облигации (обычно С1

= C2

= C3

=…= Ct

– купонные платежи, а в платеж Ct

включен также возврат номинальной стоимости облигации (N

), т.е. Ct

= С

+ N

). При определении того, какой должна быть цена облигации, инвестор должен дисконтировать ожидаемые платежи и просуммировать их, т.е. вычислить чистую текущую стоимость (NPV) потока платежей. Если платежи происходят регулярно с периодичностью раз в год, то:

(7) (7)

При этом инвестор должен выбрать соответствующую норму дисконтирования (r

) с учетом своих инвестиционных предпочтений и воспринимаемого риска.

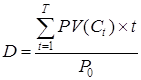

Дюрация – взвешенное среднее сроков времени до наступления оставшихся платежей. Формула для вычисления дюрации (D

) выглядит следующим образом[7]

:

, (8) , (8)

где: PV

(Ct

) – приведенная стоимость платежей, которые будут получены в момент времени t, руб.;

P

0

– текущий рыночный курс облигаций, руб.;

T

– срок до погашения облигации, дней.

Дюрация связана со сроком облигации до погашения, но зависит также от купонных платежей. По дисконтным облигациям (с нулевым купонным платежом) дюрация равна сроку обращения облигации. По купонным облигациям дюрация всегда меньше срока обращения. Важно подчеркнуть, что дюрация зависит также от того, какова требуемая норма доходности по облигациям.

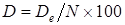

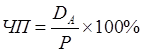

В практической деятельности довольно часто возникает необходимость в определении финансовой эффективности облигационного займа. Последнее сводится к определению доходности облигации.

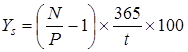

Доходом по бескупонным облигациям выступает дисконт, т.е. разница между ценой реализации (при погашении эта цена равна номиналу облигаций) и ценой их приобретения при первичном размещении или вторичном рынке.

При этом их доходность (доходность к погашению) рассчитывается по формуле простых процентов[6]

:

, (9) , (9)

где: Ys

– доходность к погашению по формуле простых процентов, %;

N

– номинал облигации, руб.;

P

– цена облигации, руб.;

t

– количество дней до погашения.

Облигации с неизвестным (переменным) купонным доходом дают его владельцам право на периодическое получение процентного (купонного) дохода. При этом, здесь возможно также получение дисконта, если цена приобретения облигаций будет меньше цены их реализации, в том числе при погашении по номиналу.

В случае ОФЗ-ПК размеры каждого купона объявляются непосредственно перед началом соответствующего купонного периода исходя из текущей доходности выпусков ГКО, которые погашаются примерно в одно время с датой выплаты этого купона.

Общая формула доходности и величина накопленного купонного дохода определяется аналогично облигациям с известным купонным доходом. Для определения доходности используются оценки неизвестных купонов. При этом предполагается, что все неизвестные купоны равны между собой.

Облигации с известным купонным доходом (размеры которых заранее объявляются эмитентом) являются ценными бумагами, дающими его владельцам право на периодическое получение процентного (купонного) дохода. В случае ОФЗ-ПД размеры всех купонов определяются как постоянная величина на весь период до погашения.

В случае ОФЗ-ФД величина купонного дохода устанавливается при выпуске как фиксированная величина, которая может различаться для различных периодов выплат.

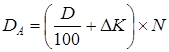

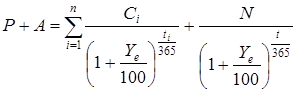

При приобретении облигаций их покупатель должен выплатить прежнему владельцу помимо собственно цены («чистой» цены) облигаций также и величину накопленного купонного дохода, которая рассчитывается следующим образом:

, (10) , (10)

где: A

– величина накопленного купонного дохода, руб.;

C1

– размер ближайшего купона, руб.;

T

– длительность текущего купонного периода, дни;

t

1

– количество дней до ближайшей купонной даты.

При этом их доходность (доходность к погашению) рассчитывается по формуле сложных процентов[7]

:

, (11) , (11)

где: Ye

– эффективная доходность (в процентах, с точностью до сотых процента);

N

– номинал облигации, руб.;

P

– цена облигации, руб.;

A

– величина накопленного купонного дохода, руб.;

C1

– размер i

-го купона, руб.;

n

– количество предстоящих выплат купона, шт.;

ti

– число дней до выплаты соответствующего купона;

t

– срок до погашения облигаций (в днях). Как правило, t

= tn

.

1.4 Модели портфельного инвестирования

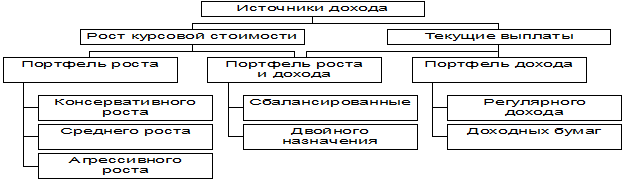

Одним из преимуществ портфельного инвестирования является возможность выбора портфеля для решения специфических инвестиционных задач. Тип портфеля – это его инвестиционная характеристика, основанная на соотношении дохода и риска. При этом важным признаком при классификации типа портфеля является то, каким способом и за счет какого источника данный доход получен: за счет роста курсовой стоимости или за счет текущих выплат – дивидендов, процентов.

Рисунок 1.2

Классификация портфеля в зависимости от источника дохода[8]

Портфель роста формируется из акций компаний, курсовая стоимость которых растет. Цель данного типа портфеля – рост капитальной стоимости портфеля вместе с получением дивидендов. Однако дивидендные выплаты производятся в небольшом размере. Темпы роста курсовой стоимости совокупности акций, входящей в портфель, определяют виды портфелей, входящие в данную группу.

Портфель агрессивного роста нацелен на максимальный прирост капитала. В состав данного типа портфеля входят акции молодых, быстрорастущих компаний. Инвестиции в данный тип портфеля являются достаточно рискованными, но вместе с тем они могут приносить самый высокий доход.

Портфель консервативного роста является наименее рискованным среди портфелей данной группы. Состоит, в основном, из акций крупных, хорошо известных компаний, характеризующихся хотя и невысокими, но устойчивыми темпами роста курсовой стоимости. Состав портфеля остается стабильным в течение длительного периода времени. Нацелен на сохранение капитала.

Портфель среднего роста представляет собой сочетание инвестиционных свойств портфелей агрессивного и консервативного роста. В данный тип портфеля включаются наряду с надежными ценными бумагами рискованные фондовые инструменты, состав которых периодически обновляется. Данный тип портфеля является наиболее распространенной моделью портфеля и пользуется большой популярностью у инвесторов, не склонных к высокому риску.

Портфель дохода. Данный тип портфеля ориентирован на получение высокого текущего дохода – процентных и дивидендных выплат. Портфель дохода составляется в основном из акций дохода, характеризующихся умеренным ростом курсовой стоимости и высокими дивидендами, облигаций и других ценных бумаг, инвестиционным свойством которых являются высокие текущие выплаты. Особенностью этого типа портфеля является то, что цель его создания – получение соответствующего уровня дохода, величина которого соответствовала бы минимальной степени риска, приемлемого для консервативного инвестора. Поэтому объектами портфельного инвестирования являются высоконадежные инструменты фондового рынка с высоким соотношением стабильно выплачиваемого процента и курсовой стоимости.

Портфель регулярного дохода формируется из высоконадежных ценных бумаг и приносит средний доход при минимальном ровне риска.

Портфель доходных бумаг состоят из высокодоходных облигаций корпораций, ценных бумаг, приносящих высокий доход при среднем уровне риска.

Портфель роста и дохода. Формирование данного типа портфеля осуществляется во избежание возможных потерь на фондовом рынке как от падения курсовой стоимости, так и от низких дивидендных или процентных выплат. Одна часть финансовых активов, входящих в состав данного портфеля, приносит владельцу рост капитальной стоимости, а другая – доход. Потеря одной части может компенсироваться возрастанием другой.

Портфель двойного назначения. В состав данного портфеля включаются бумаги, приносящие его владельцу высокий доход при росте вложенного капитала. В данном случае речь идет о ценных бумагах инвестиционных фондов двойного назначения. Они выпускают собственные акции двух типов, первые приносят высокий доход, вторые – прирост капитала.

Сбалансированный портфель предполагает сбалансированность не только доходов, но и риска, который сопровождает операции с ценными бумагами, и поэтому в определенной пропорции состоит из ценных бумаг с быстрорастущей курсовой стоимостью и из высокодоходных ценных бумаг. Как правило, в состав данного портфеля включаются обыкновенные и привилегированные акции, а также облигации.

Выбор ценных бумаг для портфельного инвестирования зависит от целей инвестора и его отношения к риску. Для всех инвесторов принято выделять три типа целей инвестирования и связанного с ними отношения к риску[1]

.

1. Инвестор стремится защитить свои средства от инфляции; для достижения цели он предпочитает вложения с невысокой доходностью, но с низким риском. Этот тип инвестора называют консервативным.

2. Инвестор пытается произвести длительное вложение капитала, обеспечивающее его рост. Для достижения этой цели он готов пойти на рискованные вложения, но в ограниченном объеме, подстраховывая себя вложениями в слабодоходные, но и малорискованные ценные бумаги. Такой тип инвестора называют умеренно-агрессивным.

3. Инвестор стремится к быстрому росту вложенных средств, готов для этого делать вложения в рискованные ценные бумаги, быстро менять структуру своего портфеля, проводя спекулятивную игру на курсах ценных бумаг. Этот тип инвестора принято называть агрессивным.

Если рассматривать типы портфелей в зависимости от степени риска, который приемлет инвестор, то результаты можно свести в таблицу 1.1.

Таблица 1.1

Связь между типом инвестора и типом портфеля[8]

| Тип инвестора |

Цель инвестирования |

Степень риска |

Тип ценной бумаги |

Тип портфеля |

| Консерва-тивный |

Защита от инфляции |

Низкая |

Государственные ценные бумаги, акции и облигации крупных стабильных эмитентов |

Высоконадежный, но низко доходный |

| Умеренно-агрессив-ный |

Длительное вложение капитала и его рост |

Средняя |

Малая доля государственных ценных бумаг, большая доля ценных бумаг крупных и средн

их, но надежных эмитентов с т

иг

ельн

ой рыночной историей |

Диверсифи-цированный |

| Агрессив-ный |

Спекулятивная игра, возможность быстрого роста и

тоженных средств |

Высокая |

Высокая доля высокодоходных ценных бумаг н

ебольших эмитентов, венчурных компаний и т.д. |

Рискованный, но высоко-доходный |

Рассматривая вопрос с точки зрения практики отечественного фондового рынка, необходимо, прежде всего, решить проблему: а имеется ли на нем достаточное количество качественных ценных бумаг, инвестируя в которые можно достигнуть вышеприведенных норм. В частности, на отечественном фондовом рынке разновидностей портфелей не так уж и много.

1.5 Структура инвестиционного процесса

Инвестиционный процесс представляет собой принятие инвестором решения относительно ценных бумаг, в которые осуществляются инвестиции, объемов и сроков инвестирования. Следующая процедура, включающая пять этапов, составляет основу инвестиционного процесса[1]

:

1. Выбор инвестиционной политики.

2. Анализ рынка ценных бумаг.

3. Формирование портфеля ценных бумаг.

4. Пересмотр портфеля ценных бумаг.

5. Оценка эффективности портфеля ценных бумаг.

Первый этап – выбор инвестиционной политики – включает определение цели инвестора и объема инвестируемых средств. Цели инвестирования должны формулироваться с учетом как доходности так и риска.

Необходимо оценить имеющиеся свободные ресурсы, которые должны играть роль инвестиционного капитала, необходимо собрать достаточную информацию о доступных инвестиционных средствах, оценить предварительно экономическую конъюнктуру и прогнозы на будущее и т. п. На этом этапе инвестор с той или иной степенью точности определяет свой инвестиционный горизонт, т.е. промежуток времени, на который распространяется его стратегия и по отношению к которому оцениваются результаты инвестиционного процесса. Величина временного горизонта определяется как целями инвестора, так и его способностью прогнозировать будущее положение дел.

Разработка инвестиционной стратегии всегда основывается на анализе доходности от вложения средств, времени инвестирования и возникающих при этом рисков. Эти факторы во взаимосвязи определяют эффективность вложений в тот или иной инструмент фондового рынка. Принятая инвестиционная стратегия определяет тактику вложения средств: сколько средств и в какие ценные бумаги следует инвестировать и, следовательно, всегда является основой операций с ценными бумагами. Эффективность инвестирования различается в зависимости от того, используются ли для вложений только собственные средства или привлекаются и заемные ресурсы.

Этот этап инвестиционного процесса завершается выбором потенциальных видов финансовых активов для включения в основной портфель. Так, на современном рынке ценных бумаг имеются десятки тысяч различных облигаций и акций, о большинстве которых средний инвестор обычно ничего не знает. Даже профессионалы финансового рынка ограничивают свой круг внимания не слишком большим числом бумаг, о которых они имеют достаточно информации, за поведением которых они тщательно следят. Первичный отбор основывается на финансовом положении инвестора, на его осведомленности о тех или иных бумагах, о различных аспектах налогообложения, связанного с ценными бумагами, недвижимостью, на доступности и легкости реализации операции с этими активами и т. п. Сделав такой отбор, инвестор сужает все многообразие инвестиционного рынка до обозримого множества инвестиционных активов, которые он может оценивать, сравнивать и с которыми он реально может осуществлять сделки.

Второй этап инвестиционного процесса, известный как анализ ценных бумаг, включает изучение отдельных видов ценных бумаг (или групп бумаг) в рамках основных категорий, указанных выше. Одной из целей такого исследования является определение тех ценных бумаг, которые представляются неверно оцененными в настоящий момент. Существует много различных подходов к анализу ценных бумаг.

Традиционный анализ ценных бумаг обычно предусматривает подход "сверху вниз", начинающийся с экономического анализа, а затем переходящий к анализу состояния отрасли и, наконец, к фундаментальному анализу.

Экономический анализ направлен на оценку общего состояния экономики и ее потенциального воздействия на доходы, получаемые по ценным бумагам. Как правило, при стабильной экономике курсу акций свойственна тенденция роста, а при нарушении стабильности экономики курсы акций падают. Несомненно, что эта взаимосвязь не является совершенной, но она тем не менее сильна.

Отраслевой анализ связан с отраслью экономики, в рамках которой функционирует конкретная компания, а также с перспективами данной отрасли.

Технический анализ в простейшей его форме включает изучение конъюнктуры курсов рынка акций, с тем чтобы дать прогноз динамики курсов акций конкретной фирмы. Инструменты для проведения технического анализа – графики. Они наглядно отражают итоговую картину движения рынка и курсов отдельных выпусков. Информация о движении цен представлена графиком (кривой), в котором аналитик пытается найти устойчивые, повторяющиеся конфигурации. Основные типы таких конфигураций (типов поведения) классифицируются, и в текущей информации о ценах пытаются обнаружить одну из них. Если это удается, то будущее поведение цен предсказывается на основе такой конфигурации.

Альтернативный способ изучения рынка построен на использовании разных видов статистических данных. Следовательно, технический анализ – это анализ данных во времени; для него необходимо иметь информацию за какой либо промежуток времени, чтобы проанализировать ее техническими методами.

Первоначально проводится исследование курсов за прошедший период с целью выявления повторяющихся тенденций или циклов в динамики курсов. Затем анализируются курсы акций за последний период времени, с тем чтобы выявить текущие тенденции, аналогичным обнаруженным ранее. Это сопоставление существующих тенденций с прошлыми осуществляется, исходя из предположения, что ценовые тренды периодически повторяются. Таким образом, выявляя текущие тенденции, аналитик надеется дать достаточно точный прогноз будущей динамики курсов рассматриваемый акций.

Обычно техническим анализом акций занимаются до более глубокого фундаментального анализа. Если с точки зрения технического анализа данный выпуск акций кажется интересным, тогда они продолжают его изучение средствами фундаментального анализа. Если же с точки зрения технического анализа выпуск не представляет интереса, их внимание переключается на другие акции.

Фундаментальный анализ предусматривает глубинное изучение финансового положения конкретной компании и вытекающего из него поведения ее ценных бумаг[9]

. При этом информация извлекается прежде всего из изучения финансовых отчетов корпорации за текущий и прошлые годы. Положение компании сравнивается с аналогичными компаниями в отрасли с помощью так называемых коэффициентов эффективности: показателей, вычисляемых по данным баланса и других финансовых отчетов. Эти коэффициенты характеризуют различные относительные характеристики эффективности деятельности предприятия (коэффициент ликвидности, коэффициент финансового рычага, прибыли на акцию и др.). Но основной целью фундаментального анализа является прогноз величины будущих прибылей компании и связанных с ними дивидендов и роста балансовой стоимости акции. Последняя является отношением текущей рыночной стоимости собственного капитала компании к числу всех выпущенных акций.

Фундаментальный анализ исходит из того, что «истинная» (или внутренняя) стоимость любого финансового актива равна приведенной стоимости всех наличных денежных потоков, которые владелец актива рассчитывает получить в будущем. В соответствии с этим аналитик стремится определить время поступления и величину этих наличных денежных потоков, а затем рассчитывает их приведенную стоимость. После того, как внутренняя стоимость акции данной фирмы определена, она сравнивается с текущим рыночным курсом акций с целью выяснить, правильно ли оценена акций на рынке. Акции, внутренняя стоимость которых меньше текущего рыночного курса, называются переоцененными, а те акции, рыночный курс которых ниже внутренне стоимости, – недооцененными. Разница между внутренней стоимостью и текущим рыночным курсом также представляет собой важную информацию, т.к. обоснованность заключения аналитика о неправильности оценки данной акции зависит в значительной степени от этой величины. Считается, что любые случаи существенно неверной оценки исправляются впоследствии рынком: курсы недооцененных акций растут быстрее, а переоцененных – медленнее, чем средние рыночные курсы.

И фундаментальный, и технический анализы имеют множество горячих сторонников и не менее убежденных противников. Оба эти подхода имеют долгую практику (на Западе) и представляют собой два традиционных метода инвестиционного анализа.

Третий этап инвестиционного процесса – формирование портфеля ценных бумаг – включает определение конкретных активов для вложения средств а также пропорций распределения инвестируемого капитала между активами. При этом инвестор сталкивается с проблемами селективности, выбора времени операций и диверсификации. Селективность, называемая также микропрогнозированием относится к анализу ценных бумаг и связана с прогнозированием динамики цен отдельных видов бумаг. Выбор времени операций, или макропрогнозирование, включает прогнозирование изменения уровня цен на акции по сравнению с ценами для фондовых инструментов с фиксированным доходом, такими, как корпоративные облигации. Диверсификация заключается в формировании инвестиционного порфеля таким образом, чтобы при определенных ограничениях минимизировать риск.

Четвертый этап инвестиционного процесса – пересмотр портфеля – связан с периодическим повторение трех предыдущих этапов. То есть через некоторое время цели инвестирования могут измениться, в результате чего текущий портфель перестанет быть оптимальным. Другим основанием для пересмотра портфеля является изменение курса ценных бумаг с течением времени. Решение о пересмотре портфеля зависит помимо прочих факторов от размера трансакционных издержек и ожидаемого роста доходности пересмотренного портфеля. Лица, профессионально занимающиеся инвестициями в ценные бумаги, часто проводят различие между пассивным и активным управлением.

Основополагающий принцип в инвестировании с пассивным управлением можно сформулировать так: «купил и храни». Однако его реализация предполагает формирование широко диверсифицируемого портфеля. Однако, если рыночные изменения приводят к неадекватности его инвестиционным целям, состав портфеля изменяется. Для обеспечения своевременной ревизии осуществляется мониторинг фондового рынка. Пассивное управление портфелем требует издержек: снижение риска сопровождается увеличением затрат на его сокращение и поэтому данная инвестиционная стратегия применяется банковскими и крупными корпоративными инвесторами.

Портфельное инвестирование с активным управлением основано на постоянном пере структурировании портфеля в пользу наиболее доходных в данный момент ценных бумаг. Схема наиболее сложна, так как требует не только большой аналитической работы на основе постоянно получаемой и обрабатываемой информации с биржи, но и дорогостоящих технических систем и технологий, обеспечивающих поступление и обработку информации с рынка в режиме реального времени. Активное управление – самый затратный вариант инвестирования, и для инвестора возможность активного управления портфелем существенно ограничивается комиссионными, взимаемыми дилерами. Поэтому эту схему, как правило, используют крупные инвестиционные компании, банки-дилеры и другие профессионалы, располагающие специальными аналитическими отделами и достаточными средствами.

Пятый этап инвестиционного процесса – оценка эффективности портфеля – включает периодическую оценку как полученной доходности, так и показателей риска, с которыми сталкивается инвестор. При этом необходимо использовать приемлемые показатели доходности и риска, а также соответствующие стандарты («эталонные» значения) для сравнения.

2 Инвестиционный анализ ОАО «Елецгидроагрегат»

2.1 Общая характеристика ОАО «Елецгидроагрегат»

Полное наименование: ОАО «Елецгидроагрегат». Дата образования: 4 сентября 1944 года. Генеральный директор: Чаплыгин Николай Михайлович. Почтовый адрес: 399780 г.Елец, ул.Барковского, 3. Тел./факс: (07467)2-04-85. Сайт в Интернете: www.gidroagregat.ru.

Свой отсчет времени предприятие ведёт с 4 сентября 1944 года[10]

, когда на базе уже существующих мастерских возник мотороремонтный завод. До середины 50-х годов предприятие занималось ремонтом двигателей, узлов к тракторам и комбайнам. К середине 70- х годов завод становится одним из крупнейших предприятий сельскохозяйственного машиностроения страны. К 1980 году объем выпускаемой продукции возрос в 25 раз. Кроме продукции гражданского назначения, завод освоил узлы и гидроагрегаты для оборонной промышленности. Значительно увеличилось число предприятий, использующих продукцию завода в составе выпускаемой ими техники. К концу 80- х гг. количество выпускаемых гидроцилиндров достигло 1 млн. 200 тыс. штук в год. В начале 90- х. гг. демократические преобразования не могли не коснуться и Елецкого завода тракторных гидроагрегатов. Нормальный режим работы и привычный порядок производства оказался разрушенным, снизилось количество потребителей. Поворот вспять начался в 1994 году – стали появляться более выгодные заказы, возникла тенденция к росту объемов производства. Основной задачей, которая ставилась перед предприятием в эти годы, было выжить, сохранить производственные мощности и кадры.

Переломным в развитии завода стал 2001 год. Приход новых собственников - руководителей компании ЗАО «Строймашсервис», г. Москва стал для предприятия очередным этапом в его развитии. Кроме гидроузлов, применяемых в производстве сельскохозяйственных машин, освоился выпуск гидроцилиндров для дорожно-строительной, лесозаготовительной и коммунальной техники. Активное освоение новой продукции потребовало существенного усиления маркетиноговой и сбытовой работы. Выставки в Москве, Санкт-Петербурге, Ростове-на-Дону, Екатеринбурге, Челябинске, Барнауле, Вологде наглядно продемонстрировали, что продукция предприятия востребована потребителями.

На данный момент ОАО « Елецгидроагрегат» одно из крупнейших специализированных предприятий по выпуску высококачественных гидравлических комплектующих для строительно-дорожной, коммунальной, сельскохозяйственной и лесозаготовительной техники.

Цели организации:

За прошедшие годы предприятие несколько раз меняло свое название:

-Мотороремонтный

-Елецкий ремонтный завод

-Завод «Елецсельхоззапчасть»

-Елецкий агрегатный завод

-Елецкий завод тракторных агрегатов

-ОАО «Елецкий завод тракторных гидроагрегатов»

-ОАО «Елецгидроагрегат».

В настоящее время данное предприятие является открытым акционерным обществом. Общество является юридическим лицом, действует на основании устава и законодательства РФ. Оно имеет расчетный счет в банке, круглую печать со своим наименованием и указанием на место его нахождения, фирменный знак, самостоятельно осуществляет хозяйственную деятельность и полностью несет ответственность за ее результаты.

ОАО «Елецгидроагрегат» учреждено Комитетом по управлению государственным имуществом Липецкой области. Данное общество создано в процессе приватизации путем преобразования государственного предприятия «Елецкий завод тракторных гидроагрегатов» и является его правоприемником, имеет права и несет обязанности, возникшие у указанного предприятия до момента его преобразования в акционерное общество. Оно создано без ограничения срока его деятельности.

Целью ОАО «Елецгидроагрегат», как и любого другого коммерческого общества, является получение прибыли. Данное общество имеет гражданские права и несет гражданские обязанности, необходимые для осуществления любых видов деятельности, не запрещенных федеральными законами.

ОАО «Елецгидроагрегат» осуществляет следующие виды деятельности:

· проектирование, изготовление и реализация продукции производственно-технического назначения (гидроцилиндров, гидрорулей, рукавов высокого давления и другое);

· разработка, производство и реализация товаров народного потребления;

· внешнеэкономическая деятельность;

· иные виды деятельности, не запрещенные законодательством РФ

2.2

Экономический и финансовый анализ хозяйственной деятельности ОАО «Елецгидроагрегат»

Экономический и финансовый анализ хозяйственной деятельности ОАО «Елецгидроагрегат» за 2003-2006 гг. представлен в виде таблиц по данным финансовой (бухгалтерской) отчетности (Приложение А-В).

Основные фонды являются основой любого вида деятельности и выступают движущей силой производства. В составе основных фондов ОАО «Елецгидроагрегат» выделяют: здания, сооружения, передаточные устройства, машины и оборудование, транспортные средства, производственный и хозяйственный инвентарь, прочие основные фонды.

По состоянию на 31.12.06 г. основные средства по балансовой стоимости составили 185257 тыс. руб.:

В том числе: - здания –97509 тыс. руб.

- сооружения –6073 тыс. руб.

- машины и оборудование – 113398 тыс. руб.

- транспорт – 4050 тыс. руб.

- производственный инвентарь – 1687 тыс. руб.

- другие виды основных средств – 56 тыс. руб.

Наибольший удельный вес в структуре основных средств занимают здания 50,01% в 2005 г. и 43,77% в 2006 г., а также машины и оборудование 45,29% и 50,90% в 2005 и 2006 гг. соответственно.

Также можно заметить, что структура основных фондов изменяется под влиянием следующих факторов:

- технического прогресса;

- форм и методов организации производства;

- уровня концентрации и специализации производства;

- изменения стоимости.

Анализ движения основных средств, проведенный по данным таблицы 2.1, показывает, что за 2006 год поступило основных средств на сумму 40580 тыс. руб., из них 32036 тыс. руб. - машины и оборудование, 169 тыс. руб. – сооружения, 7187 тыс. руб. – здания, 590 тыс. руб. – производственный и хозяйственный инвентарь. Выбыло в отчетном 2006 году основных средств на сумму 3064 тыс. руб. Коэффициент выбытия основных фондов предприятия составил 1,65.

Показатели фондоотдачи возрастают, о чем свидетельствуют следующие цифры: в 2005 году он составил 3,56 руб., а в 2005 году – 3,59 руб. Это говорит о том, что с 1 вложенного рубля в основные фонды предприятие получает 3,56 руб. и 3,59 руб. выручки соответственно в 2005 и 2006 гг.

Основные средства достаточно изношены и требуют значительного обновления, наблюдается тенденция к увеличению коэффициента износа основных средств (0,03).

Как показывают данные таблицы 2.1, показатель обновления значительно опережает показатель выбытия основных средств. Соотношение этих коэффициентов больше единицы и это свидетельствует о том, что новые основные фонды направляются на пополнение старых. Соответственно возросла по сравнению с 2005 годом доля основных средств в валюте баланса. В целом это говорит о положительной деятельности предприятия.

Характеристика основных фондов

Таблица 2.1.

Общее экономическое состояние и оценка эффективности использования основных средств ОАО «Елецгидроагрегат» за 2003 - 2006 гг., тыс. руб.

| Показатель |

Наличие и движение основных средств в отчетном году |

Фактические или среднегодовые данные за отчетный год |

Фактические или среднегодовые данные за предыдущий год |

Абсолютное отклонение, (+;-) |

| Остаток на начало года |

Поступило |

Выбыло |

Остаток на конец года |

| 1. Основные средства |

185257 |

40580 |

3064 |

222773 |

204015 |

165929,5 |

25484,5 |

| 2. Амортизация основных средств производственного назначения, тыс. руб. |

55919 |

- |

- |

61911 |

58915 |

54744 |

4171 |

| 3. Фондовооруженность, руб. |

- |

- |

- |

- |

120,55 |

116,42 |

4,13 |

| 4. Фондоотдача основных средств, руб. |

- |

- |

- |

- |

3,59 |

3,56 |

0,3 |

| 5. Коэффициент изношенности основных средств, % |

- |

- |

- |

- |

0,33 |

0,30 |

0,03 |

| 6. Коэффициент обновления основных средств, % |

- |

- |

- |

- |

18,21 |

23,11 |

-4,9 |

| 7. Коэффициент выбытия основных средств, % |

- |

- |

- |

- |

1,65 |

2,84 |

-1,19 |

| 8. Доля основных средств в валюте баланса (активах), % |

- |

- |

- |

- |

40,13 |

43,15 |

-3,02 |

Очевидно, что ОАО «Елецгидроагрегат» стремиться к повышению эффективности использования своих основных фондов, что является залогом увеличения выработки продукции и в конечном итоге ведет к увеличению доходов предприятия, а, следовательно, к повышению уровня рентабельности. Поэтому проблема максимальной эффективности основных фондов должна стать одной из ключевых на сегодняшний день. Кроме того, благодаря эффективному их использованию можно снизить потребность в них, что приведет к экономии, то есть минимизации затрат, а это в свою очередь опять-таки влияет на повышение уровня рентабельности.

Анализ динамики активов

Таблица 2.2

Динамика активов промышленного предприятия на ОАО «Елецгидроагрегат» за 2003 – 2005 гг., тыс. руб.

| Показатели |

Абсолютные значения, тыс. руб. |

Темпы прироста % |

| 2003 г. |

2004 г. |

2005 г. |

2006 г. |

2004 г. |

2005 г. |

2006 г. |

Всего имущества

в том числе

|

164777 |

242366 |

299714 |

400888 |

+47,09 |

+23,66 |

+33,76 |

| 1. Внеобортные активы |

83849 |

108103 |

136202 |

176489 |

+28,93 |

+25,99 |

+29,58 |

| - в % к имуществу |

50,89 |

44,60 |

45,44 |

44,02 |

-12,35 |

+1,88 |

-3,13 |

| 2. Оборотные активы |

80928 |

134263 |

163512 |

224399 |

+65,90 |

+21,78 |

+37,24 |

- в % к имуществу

из них:

|

49,11 |

55,40 |

54,56 |

55,98 |

+12,79 |

-1,52 |

+2,6 |

| 2.1 Материальные оборотные средства |

66595 |

89606 |

120397 |

155834 |

+34,55 |

+34,36 |

+29,43 |

| - в % ко всем оборотным |

82,29 |

66,74 |

73,63 |

69,45 |

-18,90 |

+10,32 |

-5,68 |

| 2.2 Денежные средства |

107 |

772 |

110 |

1 |

+621,5 |

-85,78 |

-99,09 |

| - в % ко всем оборотным |

0,13 |

0,57 |

0,07 |

0,0004 |

+338,5 |

-87,71 |

-99,43 |

| 2.3 Средства в расчетах (ДЗ) |

12756 |

39699 |

35287 |

63006 |

+211,2 |

-11,11 |

+78,55 |

| - в % ко всем оборотным |

15,76 |

29,57 |

21,58 |

28,08 |

+87,59 |

-27,02 |

+30,12 |

Анализ таблицы 2.2 показывает, что доля внеоборотных активов в имуществе предприятия снизилась за последние два года по сравнению с 2003 годом, в основном за чет выбытия основных средств.

Анализируя данные бухгалтерских балансов ОАО «Елецгидроагрегат» за 2003-2006 гг., можно отметить, что нематериальные активы отсутствуют.

Оборотные средства являются одной из составных частей имущества предприятия. Состояние и эффективное их использование - одно из условий успешной деятельности любого предприятия. Вот почему при оценке деятельности предприятия важно проанализировать и оборотные фонды.

Именно оборотные активы, являясь наиболее мобильными, в конечном итоге определяют платежеспособность и кредитоспособность предприятия. На 31.12.2006 г. текущие активы составили 224399 т.р. За 2004 и 2006 года предприятие увеличило свои оборотные средства на 143471 т.р., что соответствует 177,28% прироста к 2003 году. Такая динамика свидетельствует об улучшении структуры имущества с финансовой точки зрения в целом.

Наибольший удельный вес в структуре оборотных активов предприятия занимают фонды обращения (готовая продукция и денежные средства) 74,15% 2005 г., 64,03% в 2006 г. и а оборотные производственные фонды (сырье, материалы, НЗП, расходы будущих периодов) составляют соответственно 25,85% и 35,97% в общем объеме оборотных средств. Среди оборотных производственных фондов преобладают материально-производственные запасы – 65,97% и 72,07%, а 59,35% и 66,2% фондов обращения составляет готовая продукция и товары для перепродажи соответственно в 2005 и в 2006 годах. Величина фондов обращения в 2006 г. увеличилась на 5,2%, а оборотных производственных фондов на 69,5%. При этом доля денежных средств в структуре оборотных активов в отчетном периоде сократилась с 0,07% до 0,0004%, а дебиторская задолженность увеличилась на 78,55%.

Анализ показывает, что прирост оборотных активов произошел в основном за счет увеличения запасов, причем в большей степени приросли сырье и материалы, готовая продукция, что в свою очередь явилось следствием наращивания объемов выпуска к предыдущему году, а также особенностями поставок на вторичный рынок через разветвленную сеть дилеров, требующих в любой момент наличия на складе готовой продукции множества наименований и типоразмеров гидроцилиндров.

Положительным моментом следует отметить увеличение суммы всего имущества на 101174 т.р. (25,23%) в 2006 году. Это говорит о светлых перспективах, и является плюсом при оценке деятельности и прибыльности предприятия инвесторами и кредиторами.

Результаты от выпуска и продажи продукции

Рассмотрим результаты от выпуска и продажи продукции ОАО «Елецгидроагрегат» за 2004 - 2006 гг. (табл. 2.3)

Таблица 2.3

Результаты от выпуска и продажи продукции.

| Показатели |

Ед.

изм.

|

2004 г. |

2005 г. |

2006 г. |

Отклонение от 2004г., % |

| 2005 г. |

2006г. |

| 1. Выпущено продукции всего |

нат. ед. |

160101 |

214120 |

294270 |

+33,74 |

+83,80 |

| 2. Выручка от продажи всего |

тыс. руб. |

286522 |

396203 |

559113 |

+38,28 |

+96,14 |

| 3. Себестоимость проданной продукции всего |

тыс. руб. |

256912 |

346068 |

450753 |

+34,70 |

+75,45 |

| 4. Прибыль от продажи всего |

тыс. руб. |

29610 |

50135 |

108071 |

+69,32 |

+264,98 |

| 5. Рентабельность продаж |

% |

10,33 |

12,65 |

19,33 |

+22,46 |

+87,12 |

Если проанализировать выпуск готовой товарной продукции за предыдущие три года, то можно сказать о значительном росте производства в 2006 году по сравнению с 2005 годом, причем в 2005 году этот рост составил 33,74%, а уже в 2005 году 83,80% (в натуральном выражении). Вся товарная продукция представлена в виде гидроавтоматики (наибольший удельный вес), спецпроизводства и прочей продукцией. Причем доля спецпроизводства и прочей продукции невелика.

Изучение изменения величины отдельных промежуточных статей отчета о прибылях и убытках показывает увеличение выручки от продаж на 96,14% и прибыли от продаж на 264,98%. Основная деятельность, ради осуществления которой было создано предприятие, за анализируемый период была прибыльной.

Себестоимость проданной продукции предприятия за отчетный год увеличилась на 75,45% (с 256912 до 450753 тыс. руб.).

Несмотря на рост показателей выручки от продажи продукции и прибыли от продаж можно заметить, что темпы роста себестоимости проданной продукции опережают темпы роста выручки от продажи как в 2005, так и в 2006 гг.

Таким образом, наращивание объемов выпуска и продаж позволит предприятию при сохранении конкурентоспособных цен на продукцию получить достаточную массу прибыли для осуществления технического перевооружения производства, формирования собственных оборотных средств с учетом потребности предприятия, а также финансирования социальной среды.

Соотношение чистой прибыли и выручки от продаж, то есть показатель рентабельности продаж, отражает ту часть поступлений, которая остается в распоряжении предприятия с каждого рубля проданной продукции. Значение показателя в отчетном периоде увеличилось с 12,65% до 19,33%. Это означает, что предприятие способно самостоятельно финансировать свою деятельность и получать прибыль.

2.3 Анализ финансового состояния и платёжеспособности ОАО «Елецгидроагрегат»

Анализ финансовой устойчивости по относительным показателям

| Наименование финансового коэффициента |

2005 декабрь |

2006 декабрь |

| Коэффициент автономии |

0,42 |

0,45 |

Коэффициент отношения заемных и собственных средств

(финансовый рычаг)

|

1,39 |

1,24 |

| Коэффициент соотношения мобильных и иммобилизованных средств. |

1,20 |

1,27 |

| Коэффициент отношения собственных и заемных средств |

0,72 |

0,80 |

| Коэффициент маневренности |

-0,06 |

0,01 |

| Коэффициент обеспеченности запасов и затрат собственными средствами |

0,28 |

0,20 |

| Коэффициент имущества производственного назначения |

0,88 |

0,84 |

| Коэффициент долгосрочно привлеченных заемных средств |

0,27 |

0,14 |

| Коэффициент краткосрочной задолженности |

25,78% |

28,40% |

| Коэффициент кредиторской задолженности |

47,53% |

58,10% |

Таблица 2.4

Анализ финансовой устойчивости по относительным показателям, %.

Коэффициент автономии- характеристика устойчивости финансового состояния предприятия, характеризующая степень его финансовой независимости. Коэффициент автономии(финансовой независимости) показывает долю активов должника, которые обеспечиваются собственными средствами, и определяется как отношение собственного капитала к общей сумме капитала. Коэффициент должен быть > 0,5%, тогда заемный капитал может быть компенсирован собственностью предприятия. В данный момент наблюдается его увеличение на 0,03%, что в 2005 г. составило 0,45%. Однако его низкий уровень показывает то, что предприятие не может покрыть свои обязательства за счёт собственного капитала т.е. оно активно использует заёмные средства.

Коэффициент отношения заемных и собственных средств (финансовый рычаг) – показывает совокупное воздействие на уровень прибыли за счет собственного капитала и заемного финансирования. Чем больше коэффициент превышает 1, тем больше зависимость предприятия от заемных средств. Его уровень составил 1,24% за 2006 г., однако он снизился по сравнению с 2005 г. Предприятие всё ещё активно использует заёмные источники, но это обусловлено прежде всего высоким уровнем вовлечённости оборотных средств в производство.

Коэффициент соотношения мобильных и иммобилизованных средств – показывает сколько внеоборотных средств приходится на 1 рубль оборотных активов. Определяется как отношение мобильных средств (итог по второму разделу) и долгосрочной дебиторской задолженности) к иммобилизованным средствам (внеоборотные активам, скорректированным на дебиторскую задолженность долгосрочного характера). Нормативное значение специфично для каждой отдельной отрасли, но при прочих равных условиях увеличение коэффициента является положительной тенденцией. На предприятии наблюдается увеличение данного показателя с 1,20% до 1,27% - это означает, что больше средств предприятие вкладывает в оборотные активы.

Коэффициент отношения собственных и заемных средств - коэффициент, обратный коэффициенту соотношения заемных и собственных средств. Он указывает, сколько заемных средств привлекло предприятие на один рубль вложенных в активы собственных средств, что составило 80%. Нормативное значение этого коэффициента не должно превышать 1, однако при высоких показателях оборачиваемости критическое значение коэффициента может намного превышать единицу без существенных последствий для предприятия.

Коэффициент маневренности – характеризует какая доля источников собственных средств находится в мобильной форме и равен отношению разности между суммой всех источников собственных средств и стоимостью внеоборотных активов к сумме всех источников собственных средств и долгосрочных кредитов и займов. Рекомендуемое значение - 0,5% и выше. Чем ближе это значение показателя к 05%, тем больше возможность финансового маневра у предприятия. Его значение составило 1%.

Коэффициент обеспеченности запасов и затрат собственными средствами - равен отношению разности между суммой источников собственных оборотных средств, долгосрочных кредитов и займов и внеоборотных активов к величине запасов и затрат. Рекомендуемое значение 0,6%-0,8%.

Коэффициент имущества производственного назначения - характеризует структуру имущества предприятия. Показывает долю имущества производственного назначения в общей стоимости всех средств предприятия и равен отношению суммы внеоборотных активов, запасов и затрат к валюте баланса. Рекомендуемое значение 0,6%. При снижении показателя ниже рекомендуемой границы целесообразно привлечение долгосрочных заемных средств для увеличения имущества производственного назначения. Коэффициент долгосрочно привлеченных заемных средств - определяется как отношение долгосрочных кредитов и заемных средств к сумме источников собственных средств и долгосрочных кредитов и займов. 0,6%. При снижении показателя ниже рекомендуемой границы целесообразно привлечение долгосрочных заемных средств для увеличения имущества производственного назначения. Коэффициент долгосрочно привлеченных заемных средств - определяется как отношение долгосрочных кредитов и заемных средств к сумме источников собственных средств и долгосрочных кредитов и займов.

Коэффициент краткосрочной задолженности - характеризует долю краткосрочных обязательств в общей сумме обязательств.

Коэффициент кредиторской задолженности - характеризует долю кредиторской задолженности и прочих пассивов в общей сумме обязательств предприятия.

Анализ коэффициентов показал, что предприятие активно использует заёмные краткосрочные источники. Коэффициент краткосрочной задолженности и коэффициент кредиторской задолженности увеличились за период 2005 – 2006 г.г. соответственно на 2,62% и 10,57%. Это говорит о том, что предприятия увеличивает свои объёмы производства. Об этом свидетельствует и рост оборотных активов в структуре баланса. Таким образом, наращивание объемов выпуска и продаж позволит предприятию при сохранении конкурентоспособных цен на продукцию получить достаточную массу прибыли для осуществления технического перевооружения производства, формирования собственных оборотных средств с учетом потребности предприятия, а также финансирования социальной среды и реализации новых проектов.

Анализ финансовой устойчивости по абсолютным показателям

Анализ финансовой устойчивости по абсолютным показателям отражает результат его текущего, инвестиционного и финансового развития, содержит необходимую информацию для инвесторов, а также характеризует способность предприятия отвечать по своим долгам и обязательствам и наращивать свой экономический потенциал. Абсолютными показателями финансовой устойчивости являются показатели, характеризующие степень обеспеченности запасов и затрат источниками их формирования.

З-х комплексный показатель (S) финансовой ситуации показывает[11]

: В случае если все значения п.п. 9, 10, 11 больше нуля, то это свидетельствует об абсолютной финансовой устойчивости предприятия; если любые два значения п.п. 9, 10, 11 больше нуля, то это свидетельствует о нормальной финансовой устойчивости предприятия; если хотя бы одно значение из п.п. 9, 10, 11 больше нуля, то это свидетельствует о допустимо неустойчивом состоянии предприятия; если значения в п.п. 9, 10, 11 равны нулю или отрицательные, то это свидетельствует об кризисно неустойчивом состоянии предприятия.

Анализ показывает, что предприятию свойственно кризисное неустойчивое состояние. Это объясняется прежде всего рядом факторов. Во-первых: в 2005 г. предприятие осуществило техническое перевооружение, и срок его окупаемости ещё не подошёл. Во-вторых: на предприятие поступила масса заказов для выполнения, которых необходимо было привлечь заёмные средства. Именно такие факторы повлекли за собой изменения, которые сделали структуру баланса неоптимальной. Однако показателем эффективной работы предприятия стало изменение источников собственных оборотных средств для формирования запасов и затрат на 8668,0 тыс.руб. Таким образом кризисное неустойчивое состояние является промежуточным состоянием и в скорее оно изменится на нормальное финансовое устойчивое состояние предприятия.

Рейтинговая экспресс – оценка финансового состояния

Таблица 2.6

Рейтинговая экспресс – оценка финансового состояния, %.

| Наименование показателя |

2005 декабрь |

2006 декабрь |

| 1. Коэффициент обеспеченности |

0,22 |

0,14 |

| 2. Коэффициент текущей ликвидности |

1,28 |

1,17 |

| 3. Коэффициент интенсивности |

2,68 |

1,62 |

| 4. Коэффициент рентабельности реализованной продукции. |

12,65% |

19,33% |

| 5. Коэффициент прибыльности |

0,36 |

0,50 |

| 6. Рейтинговое число |

1,20 |

1,12 |

Коэффициент обеспеченности (КО)собственными средствами характеризует наличие собственных оборотных средств у предприятия, необходимых для его финансовой устойчивости[12]

. Коэффициент обеспеченности - определяется как отношение разности между суммой собственных средств и долгосрочных кредитов и займов и стоимостью внеоборотных активов к суммарным оборотным средствам предприятия. Структуры баланса предприятия признается неудовлетворительной, если коэффициент обеспеченности собственными средствами на конец отчетного периода имеет значение менее 0,1

Коэффициент текущей ликвидности (КТЛ) характеризует обеспеченность организации оборотными средствами для ведения хозяйственной деятельности и своевременного погашения обязательств. Рекомендуемое значение коэффициента - 2,0-2,5. Нижняя граница указывает на то, что оборотных средств должно быть достаточно, чтобы покрыть свои краткосрочные обязательства. Превышение оборотных активов над краткосрочными обязательствами более чем в два раза считается нежелательным, поскольку это свидетельствует о нерациональном вложении своих средств и неэффективном их использовании.

Коэффициент интенсивности (КИ) - определяется отношением объема реализованной продукции на 1 рубль вложенных средств за отчетный период. Нормативное значение 2,5.

Коэффициент рентабельности реализованной продукции (КРРП) - характеризует эффективность управления предприятием и определяется отношением прибыли от реализации к выручке.

Коэффициент прибыльности (КП) - характеризует объем прибыли, приходящейся на 1 рубль собственного капитала за отчетный период. Нормативное значение 0,2.

Рейтинговое число - рост рейтингового числа свидетельствует об улучшении финансового состояния предприятия (положительная тенденция). Наоборот, снижение рейтингового числа свидетельствует об ухудшении финансового состояния предприятия.

Таблица 2.7 Анализ ликвидности баланса по относительным показателям, %.

|

Наименование коэффициента |

2005 декабрь |

2006 декабрь |

| Коэффициент абсолютной ликвидности |

0,00086 |

0,00005 |

| Коэффициент промежуточной (быстрой) ликвидности |

0,28 |

0,33 |

| Коэффициент текущей ликвидности |

1,28 |

1,17 |

| Коэффициент покрытия оборотных средств собственными источниками формирования |

0,22 |

0,14 |

| Коэффициент восстановления (утраты) платежеспособности |

0,96 |

0,56 |

Коэффициент абсолютной ликвидности показывает какую часть краткосрочной задолженности предприятие может погасить в ближайшее время. Характеризует платежеспособность предприятия на дату составления баланса определяется как отношение наиболее ликвидных активов к наиболее срочным обязательствам и краткосрочным пассивам.

Рекомендуемое значение - 0,2-0,5.

Формула расчета

:  (12) (12)

Низкое значение указывает на снижение платежеспособности предприятия.

Коэффициент промежуточной (быстрой) ликвидности - показывает какая часть краткосрочной задолженности может быть погашена за счет наиболее ликвидных и быстро реализуемых активов.

Рекомендуемое значение - 0,5-1,0.

Формула расчета

:  (13) (13)

Коэффициент текущей ликвидности - характеризует общую обеспеченность предприятия оборотными средствами для ведения хозяйственной деятельности и своевременного погашения срочных обязательств.

Рекомендуемое значение коэффициента - 2,0-2,5.

Формула расчета

:  (14) (14)

Нижняя граница указывает на то, что оборотных средств должно быть достаточно, чтобы покрыть свои краткосрочные обязательства. Превышение оборотных активов над краткосрочными обязательствами более чем в два раза считается нежелательным, поскольку это свидетельствует о нерациональном вложении своих средств и неэффективном их использовании.

Коэффициент покрытия оборотных средств собственными источниками формирования - определяется как отношение разности между суммой собственных средств и долгосрочных кредитов и займов и стоимостью внеоборотных активов к суммарным скорректированным оборотным средствам предприятия. Рекомендуемое значение коэффициента - >0,1.

Коэффициент восстановления (утраты) платежеспособности - характеризует наличие реальной возможности у предприятия восстановить (утратить) свою платежеспособность. Если значение показателя находится на уровне выше 1, предприятие сумеет сохранить (восстановить свою платежеспособность в течении ближайшего времени. Если же значение показателя менее единицы, то предприятие в скором времени вряд ли восстановит свою платежеспособность.