Содержание

Введение. 4

1 Характеристика отрасли. 6

2 Общая характеристика предприятия. 12

3 Анализ финансового состояния ЗАО «ИНФ-АБРАЗИВ». 15

4 Пути улучшения финансового состояния ЗАО «ИНФ-АБРАЗИВ». 36

Заключение. 39

Список литературы.. 41

Приложение А Организационная структура управления ЗАО «ЗАО-АБРАЗИВ»42

Введение

Успешное функционирование предприятий в современных условиях требует повышения эффективности производства, конкурентоспособности продукции и услуг на основе внедрения достижений научно-технического прогресса, эффективных форм хозяйствования и управления производством, активизации предпринимательства и т.д. Важная роль в реализации этой задачи отводится анализу хозяйственной деятельности предприятий. С его помощью вырабатываются стратегия и тактика развития предприятия, обосновываются планы и управленческие решения, осуществляются контроль за их выполнением, выявляются резервы повышения эффективности производства, оцениваются результаты деятельности предприятия, его подразделений и работников. На современном этапе развития экономики вопрос финансового анализа предприятий является очень актуальным. От финансового состояния предприятия зависит во многом успех его деятельности, именно поэтому анализу финансового состояния предприятия следует уделять особое внимания.

Оценка финансового положения предприятия необходима не только руководителю предприятия, но и лицам, которые принимают непосредственное участие в хозяйственной деятельности предприятия: 1) инвесторам, для принятия решения о формировании портфеля ценных бумаг предприятия; 2) кредиторам, которые должны выдать при необходимости кредиты предприятию и быть уверенным, что их кредиты вернут вместе с процентами; 3) аудиторам, которым необходимо проверить отчетность и хозяйственную деятельность предприятия и дать соответствующие рекомендации по ведению бухгалтерского учета; 4) руководителям маркетинговых и рекламных отделов, которые на основе этой информации создают стратегию продвижения товара на рынки. Все эти пользователи бухгалтерской информации, прежде всего, ставят себе задачу провести анализ финансового состояния предприятия на базе его бухгалтерской отчетности, чтобы на его основе сделать вывод о направлениях своей деятельности.

Реклама

В настоящее время изучением финансового состояния предприятия занимаются многие отечественные авторы. Среди них можно выделить Бочарова В.В, Шеремета А.Д., Ковалева В.В., Басовского Л.Е. и др. Каждый из авторов стремится разработать свою методику анализа финансового состояния, но в целом все методики схожи между собой. Следовательно, тема анализа финансового состояния предприятия является очень актуальной и в то же время требует разработки единой методики проведения анализа.

Цель работы – проанализировать финансовое состояние предприятия за 2005 -2007 годы и предложить пути улучшения его финансового состояния. Поставленная цель предполагает решение ряда задач, основными из которых являются следующие: 1) проанализировать развитие отрасли, к которой принадлежит предприятие; 2) рассмотреть внешнюю и внутреннюю среду предприятия; 3) сделать анализ финансового состояния предприятия; 4) предложить пути улучшения финансового состояния предприятия.

Объектом исследования настоящей работы является закрытое акционерное общество «ИНФ-АБРАЗИВ» (ЗАО «ИНФ-АБРАЗИВ»). Предметом исследования работы является финансовое состояние ЗАО «ИНФ-АБРАЗИВ». В процессе работы используются следующие научно-исследовательские аналитические методы: 1) горизонтальный анализ; 2) вертикальный анализ; 3) метод финансовых коэффициентов; 4) сравнительный метод; 5) табличный метод; 6) графический метод; 7) факторный.

Работа выполнена на основе нормативного материала, документов бухгалтерской (финансовой) отчетности ЗАО «ИНФ-АБРАЗИВ», научно- и учебно- экономической литературы, изданий периодической печати таких как «Финансы», «Экономист», а также на основе использования Интернет-ресурсов.

Практическая значимость работы заключается в том, что теоретические выводы и разработанные мероприятия могут быть использованы предприятием при решении проблем, которые существуют на ЗАО «ИНФ-АБРАЗИВ».

1

Характеристика отрасли

Современные технологии производства абразивных материалов и инструмента и процессы абразивной обработки начали формироваться в конце XIX - первой половине ХХ в.в. Создание первых конструкций шлифовальных станков и начало массового выпуска промышленной продукции привели к разработке технологии производства искусственных абразивных материалов и инструментов из них, а в 50 - 60-х г.г. прошлого века - технологии производства синтетических алмазов и сверхтвердых материалов (СТМ) и инструментов на их основе.

Реклама

Мощное научно-техническое обеспечение позволило создать по состоянию на 80-е годы современную конкурентоспособную отрасль промышленности, не уступающую промышленности западных стран, а по вопросам производства и применения синтетических алмазов и СТМ и инструментов из них опередившую промышленность США, Японии и других стран на 10 - 15 лет.

В последние годы основной тенденцией в области производства абразивных материалов является, реструктуризация производств и их слияние с образованием крупных корпораций. Хотя на данный момент в Западной Европе по-прежнему насчитывается значительное количество мелких производителей, количество крупных компаний; объединяющих в себе ряд заводов в разных странах за пять лет существенно возросло. Лидерами европейского рынка абразивных материалов являются 3М, Hermes, DiamantBoart/Wendt, Tyrolit, Arrowи Klingspor. Основными игроками на рынке абразивных материалов такие компании, как Saint-GobainAbrasives, Carborundum, в то время как в области производства суперабразивов лидерами являются Unicorn и Tyrolit, в области производства тканевых абразивов - 3М, Unicornи Hermes.

Анализ объемов промышленного производства алмазного и абразивного инструмента в РФ свидетельствует о том, что резкое падение объемов промышленного производства в РФ, начавшееся в 1991 г., привело к снижению потребности и, соответственно, снижению производства абразивного, алмазного инструмента и инструмента из СТМ и шлифовальной шкурки. Наиболее низкие объемы производства были в 1998 г.

В 2002 г. уровень производства абразивного инструмента составил 29,2% к уровню 1990 г., шлифовальной шкурки - 19,4 %, алмазного инструмента - 18,9 %. В 2001 - 2002 г.г. при общем росте объемов выпуска абразивного инструмента на всех видах связок произошло снижение выпуска инструмента на керамической и вулканитовой связке, при росте объемов выпуска инструмента на бакелитовой связке.

В общем объеме выпуска товарной продукции за 2004 г. (по абразивным и алмазным заводам) абразивный инструмент составляет 2584,3 млн. руб. или 46,8 % от общего объема, шлифовальная шкурка 689,0 млн. руб. – 12,5 %, алмазный инструмент - 507,4 млн. руб. – 9,2 %.

В 2006 году выпуск товара и услуг по предприятиям абразивного производства РФ составил 4 млрд. 979.6 млн. руб., что составляет 120,4% к уровню 2005 года (уровень объема 2001 года к 2000 составлял 216.4%; 2002 г. к 2001 г. – 160,06%; 2003 года к 2002 – 119,4%; 2004 года к 2003 – 112,3% и 2005 года к 2004 году – 119,5%) [7]. Наглядно это изображено на рисунке 1.

Рисунок 1 – Динамика темпов роста выпуска товаров и услуг по предприятиям абразивного производства за 2001 – 2006 годы

Таким образом, можно сделать вывод, что в 2001 - 2004 г.г. произошло снижение потребности и выпуска технологического абразивного инструмента, а с 2005 года происходит их увеличение данной потребности.

Согласно данным Eurostat, общий объем производства абразивных материалов со связующими в 2006 году в странах Западной Европы и России был на уровне 229 тыс. тонн, из которых 147 тыс. тонн пришлось на абразивы на бакелитовой связке, 82 - на абразивы на керамической связке. Объем производства алмазных суперабразивов был в 2006 году на уровне 7 тыс. тонн. Уровень производства абразивов со связующим в 2006 году по сравнению с 2005 годом несколько снизился (на 1,2%). Объем использования новолачных связующих с этой области оценивается в 24 тыс. тонн Крупнейшими потребителем фенольных связующих для производства абразивных материалов являются Германия и Италия. На долю этих стран приходится около 60% рынка фенольных связующих для огнеупоров. Абразивный инструмент является в настоящее время наиболее эффективным средством обработки материалов металлического, синтетического (пластики) и минерального происхождения (камень, мрамор, гранит и т.п.).

Зависимость обеспечения народного хозяйства РФ от импорта инструмента характеризуется следующими данными (рисунок 2): в 2005 г. импорт абразивного инструмента в РФ составил 4,6 % в тоннах от его объема производства, при экспорте 8,3 % от объема производства. Аналогичная картина отмечалась и в предыдущие годы, что говорит об отсутствии зависимости от его импорта и достаточной конкурентоспособности инструмента, как по его качеству, так и по уровню цен - импортный инструмент в 3 - 4 раза дороже отечественного [7].

Рисунок 2 – Доли объемов производства абразивного инструмента в 2005 году

На 2007 год производство синтетических алмазов выросло примерно в 10 раз по сравнению с 2000 г., что позволяет не только практически полностью обеспечить их внутреннюю потребность для изготовления инструмента, но и в значительных объемах экспортировать, в т.ч. в европейские страны и США.

Приведенные данные говорят, в основном, о сохранившейся конкурентоспособности вышеуказанной продукции по сравнению с западными фирмами. Об этом свидетельствует также то, что наиболее крупные производители: ОАО «Лужский абразивный завод», ОАО «Волжский абразивный завод», ОАО «Абразивный завод «Ильич» провели аттестацию и получили международные сертификаты на соответствие производства и выпускаемой продукции требованиям стандартов ИСО.

За истекшие годы был решен вопрос освоения номенклатуры инструмента на предприятиях, оставшихся в других странах СНГ, а также созданы необходимые мощности для производства синтетических алмазов.

Три предприятия достигли показателей по выпуску продукции в натуральном выражении и общему объему товарной продукции, превышающих уровень 2005 года:

а) ОАО «Лужский абразивный завод» - завод резко увеличил объемы выпуска отрезных и зачистных кругов для ручных шлифовальных электромашинок, поставляемых ранее из стран СЭВ. Завод практически вытеснил импортный инструмент с внутреннего рынка и экспортирует инструмент, в том числе в США. Завод по праву занимает лидирующее место в производстве абразивного инструмента.

б) ОАО «Белгородский абразивный завод» - за последние годы завод увеличил выпуск шлифовальной шкурки на тканевой основе. Новое оборудование позволит снизить закупку этого ассортимента по импорту.

в) ОАО «Веневский завод алмазного инструмента» - организация производства синтетических алмазов, производство микропорошков синтетических алмазов, с поставкой вышеуказанной продукции на экспорт. Завод производит около 50 % от общего объема синтетических алмазов в РФ.

г) ОАО «Опытный абразивный завод» - это предприятие, вошедшее в настоящее время в состав НПК «Абразивы и шлифование», увеличило объем выпуска абразивного инструмента по сравнению с 2000 г. в 2,1 раза [7].

Достаточно устойчиво, работают ОАО «Волжский абразивный завод», ОАО «Косулинский абразивный завод», ОАО «Московское ПО по выпуску алмазного инструмента», ОАО «Златоустовский абразивный завод», ОАО «Красногорский абразивный завод».

Спрос на абразивный инструмент очень высок и отличается постоянной стабильностью, подобно продуктам бытовой химии или пищевой индустрии. Главными причинами стабильно высокого спроса на абразивы являются их относительно небольшая стоимость, универсальность, удобство и простота в эксплуатации. Несомненными достоинствами абразивного инструмента являются также высокая скорость и качество обработки материалов, безопасность и экологичность производимых работ. Скорость и легкость достижения желаемого результата определяет его широкое распространение, как среди профессиональных потребителей инструмента, так и среди «любителей».

Увеличение объемов производства, повышение эксплуатационных характеристик инструмента могут быть достигнуты за счет ранее созданного научно-технического задела и его реализации, минимального обновления и модернизации оборудования, а также оказания минимальной помощи отечественным производителям со стороны правительства.

Однако необходимо отметить, что за пределами 2010 г. очевидно начнется активный процесс обновления технологического оборудования и внедрения новых прогрессивных процессов обработки, в первую очередь, высокоскоростного шлифования (до 150 м/сек.) инструментами из СТМ. В этом случае ранее созданный научно-технический задел будет исчерпан, а практическая ликвидация отраслевой науки (ВНИИАШ) привела к тому, что перспективные поисковые работы не ведутся более 15 лет и ликвидированы почти все научные направления.

С развалом отраслевой науки была нарушена связь промышленности с институтами РАН и учебными институтами. Ожидания, что проблемы науки могут решаться научно-исследовательскими лабораториями и центрами предприятий, необоснованны из-за малочисленности таких подразделений, отсутствия высококвалифицированных специалистов и финансовых ресурсов.

В связи с тем, что восстановление научных направлений потребует 10 - 15 лет, необходимо решение на уровне правительства о поддержке науки - создание научно-технических центров и решение их финансирования: бюджет, льготные кредиты, создание фондов развития науки и техники за счет средств предприятий при ассоциациях, и, независимо от этих процессов, объединение усилий предприятий для решения общих технических вопросов, определяющих их развитие.

2 Общая характеристика

ЗАО «ИНФ-АБРАЗИВ»

ЗАО «ИНФ-АБРАЗИВ» предприятие относящиеся к абразивной отрасли (промышленность по производству искусственных алмазов, абразивных материалов и инструментов из них).

Предприятие ЗАО «ИНФ-АБРАЗИВ» является закрытым акционерным обществом, т.е. это «...Общество, акции которого распределяются только среди его учредителей или иного, заранее определенного круга лиц. Такое общество не вправе проводить открытую подписку на выпускаемые им акции либо иным образом предлагать их для приобретения неограниченному кругу лиц...» [1]. Юридический адрес предприятия ЗАО «ИНФ-АБРАЗИВ»: Волгоградская область, г. Волжский, Автодорога 6, 38.

ЗАО «ИНФ-АБРАЗИВ» - научно-промышленное предприятие. Производство на данном предприятии основано в 1991 году группой сотрудников Волжского филиала ВНИИ Абразивов и Шлифования. Творческая атмосфера продолжает притягивать в коллектив людей образованных и ищущих [11].

В компании ЗАО «ИНФ-АБРАЗИВ» занимаются производством таких изделий, как абразивный инструмент на керамической связке, абразивный инструмент на магнезиальной связке, износостойкие изделия из карбида кремния, пласты полировальные. Компания ЗАО «ИНФ-АБРАЗИВ» предоставляет следующие виды услуг: замена импортного абразивного инструмента, механическая обработка абразивного инструмента, пропитка абразивного инструмента серой. Вся продукция ЗАО «ИНФ-АБРАЗИВ» сертифицирована. Продукция характеризуется высокой долей материальных затрат в себестоимости продукции.

На предприятии широко развито вспомогательное производство: металлообработка, столярные работы, строительные материалы, промышленная электроника, классификация сыпучих материалов.

Производственная политика руководства завода направлена на расширение рынков сбыта через внедрение в производство новых видов продукции.

Благодаря использованию инструмента производящегося на ЗАО «ИНФ-АБРАЗИВ» на ОАО «Самарский подшипниковый завод» норма расхода кругов на операциях внутреннего шлифования снижена в 2-2,5 раза. Объем используемого инструмента составил 3 тонны в месяц вместо 7,5 тонн, требовавшихся ранее [11].

Продукция, произведенная на ЗАО «ИНФ-АБРАЗИВ» пользуется особым спросом среди заводов: ОАО «Самарский подшипниковый завод», ОАО Лужский абразивный завод (Ленинградская область), ОАО «Галлант», ОАО «Сима», Абразивный завод города Златоуста, ОАО «Иршава-Абразив».

Сырьевыми базами предприятия являются: «Бакситогорский Глинозем», Абразивный завод «Ильич».

Количество среднегодовых работников предприятия составляет 150 человек. В таблице 1 отражена количественная и качественная характеристика персонала.

Таблица 1 – Количественная и качественная характеристика персонала

| Персонал |

Количество персонала |

| Признак |

Категория |

чел. |

% |

| Пол |

Мужчины |

124 |

82,67 |

| Женщины |

26 |

17,33 |

| Образование |

Среднее |

3 |

2 |

| Начальное профессиональное |

22 |

14,67 |

| Среднее профессиональное |

48 |

32 |

| Высшее образование |

77 |

51,33 |

| Возраст |

До 21 |

6 |

4 |

| 21-30 |

26 |

17,33 |

| 30-40 |

84 |

56 |

| 40-50 |

30 |

20 |

| 50 и более |

4 |

2,67 |

Согласно таблице 1 на предприятии работают в основном мужчины, женщины составляют всего лишь 17,33% от всех работающих на заводе. Большая часть персонала имеет высшее (51,33%) и средне профессиональное образование (32%), это говорит о качественной профессиональной подготовке персонала предприятия. Средний возраст персонала предприятия составляет 30-40 лет.

Организационная структура управления ЗАО «ИНФ-АБРАЗИВ» соответствует линейно-функциональной структуре управления (см. приложение А). При такой структуре всю полноту власти берет на себя линейный руководитель, возглавляющий определенный коллектив. Ему при разработке конкретных вопросов и подготовке соответствующих решений, программ, планов помогает специальный аппарат, состоящий из функциональных подразделений (управлений, отделов, бюро и т.п.).

Функциональные службы осуществляют всю техническую подготовку производства; подготавливают варианты решения вопросов, связанных с руководством процессом производства; освобождают линейных руководителей от планирования финансовых расчетов, материально-технического обеспечения производства и других вопросов.

Основным конкурентом предприятия является ОАО «Волжский абразивный завод».

3 Анализ финансового состояния ЗАО «ИНФ-АБРАЗИВ»

Анализ финансового состояния предприятия ЗАО «ИНФ-АБРАЗИВ» следует начать с анализа бухгалтерского баланса предприятия (см. приложение Б). На ЗАО «ИНФ-АБРАЗИВ» наблюдается колебание валюты баланса предприятия: в 2006 году на 5240 тыс.руб. рост и на 15045 падение в 2007 году, в целом за период валюта баланса уменьшилась на 9808 тыс.руб. (см. приложение В). При этом основной рост и падение приходится на вложения в оборотные активы предприятия, их рост изменение опережает изменение остальных показателей валюты баланса и составляет 5387 тыс. руб. в 2006 году и падение на 14617 тыс. руб. за 2007 год (рисунок 3), в целом за период оборотные активы предприятия уменьшились на 9230 тыс. руб.. Наибольшими темпами в этой группе колеблются краткосрочные финансовые вложения, за два года они упали до нуля.

Рисунок 3 – Динамика изменений состава активов и валюты баланса за период 2005 – 2007 годов

Незначительное падение внеоборотных активов предприятия обусловлено колебаниями в объеме основных средств предприятия и незавершенного строительства. В 2006 году объем основных средств вырос на 541 тыс.руб., при этом объем незавершенного строительства уменьшился на 394 тыс.руб., как и долгосрочные финансовые вложения, которые уменьшились на 249 тыс.руб., все это привело к тому, что в целом внеоборотные активы уменьшились на 147 тыс.руб. В году он продолжили свое падение. В 2007 году объем основных средств сократился на 422 тыс. руб., при этом объем незавершенного строительства вырос на 212 тыс. руб., что в целом отрицательно сказалось на объеме внеоборотных активов. В целом за период внеоборотные активы снизились на 578 тыс. руб.

На предприятии наблюдается устойчивый рост запасов на 958 тыс. руб. в 2006 году или на 23% за 2005-2007 годы. Дебиторская задолженность также растет на предприятии на 2470 тыс. руб. в 2006 году и падает на 487 тыс. руб. в 2007 году, в целом она выросла также практически на 21%. Предприятие за 2006-2007 годы избавилось от финансовых вложений, которые составляли более 15 млн.руб. Наблюдается колебания объема денежных средств, которыми располагает предприятие, что обычно отрицательно сказывается на ликвидности предприятия, но при этом при уменьшении валюты баланса они возрастают, практически на 40%. Доля внеоборотных активов у предприятия промышленного характера не велика и составляет 23,5% в 2005 году и возрастает до 27,6% в 2007 году. Наибольшую часть от валюты баланса во внеоборотных активах составляют основные средства - 20,8% в 2005 году и 26,0% в 2007 году, несмотря на незначительный рост. В части оборотных активов большую долю составляют менее ликвидные - запасы и затраты – 20,1% в 2005 году и 30,6% в 2007 году. Доля денежных средств и финансовых вложений упала с 36,5%, до 11,7%.

Рисунок 4 – Динамика изменений состава пассивов за период 2005 – 2007 годов

Изменения в пассивах предприятия происходит за счет роста собственного капитала предприятия в 2006 году и падения привлеченных средств в 2007 году (рисунок 4). Его рост происходит за счет роста прибыли предприятия за исследуемые период на 8451 тыс. руб. В 2006 году наблюдается уменьшение добавочного капитала предприятия на 4001 тыс. руб. При этом заемный капитал предприятия не значительно увеличивается. На предприятии наблюдается устойчивое снижение долгосрочной задолженности. При этом объем краткосрочной кредиторской задолженности увеличивается в 2006 году, происходит перетекание долгосрочной задолженности в краткосрочную.

В 2006 году наибольшее отклонение составило перераспределение в пассиве баланса - уменьшилась доля долгосрочной задолженности на 29,1% и увеличилась доля краткосрочной до 26,9%, что в целом привело к изменению задолженности на 2,2% в структуре баланса. В 2007 году предприятие значительно сократило долгосрочную кредиторскую задолженность на 14902 тыс. руб. или на 28,3% в структуре баланса. При этом наиболее значительно сократилась краткосрочная задолженности на 15066, в результате чего её доля в балансе составила всего 8,2% против 32,6% в 2006 году. В целом привлеченные средства составляли 35,7% на начало исследуемого периода, т.е. в 2005 году и 9,8 на конец исследуемого периода, в 2007 году доля собственного капитала предприятия составила 90,2%, что говорит о развитии предприятия только за счет собственных средств.

Темпы роста (см. приложение Г) показателей баланса ЗАО «ИНФ-АБРАЗИВ» говорят о непростом положении предприятия, то оно увеличивает свои средства на 10,19%, то они падают на 26,56%. Рост активов предприятия в 2006 году больше обусловлен ростом оборотных средств на 13,69%, а в 2007 году падение также произошло в основном за счет изменения в этой части баланса на 32,67%. Основными статьями которые повлекли такое изменение, стало уменьшение краткосрочных финансовых вложений до нуля или их падение составило 100%. На предприятии рост запасов составил в 2006 году 9,28% и в 2007 году 12,8%. В целом рост денежных средств за 2007 год составил 109,50%, при том, что за 2006 год, данный показатель снизился на 22,04%. В целом рост оборотных активов составил в 2006 году 13,69%, или 5387 тыс. руб., при этом в 2007 году они стали и самыми падающими статьями -14617 тыс. руб. или 32,67%.

В пассивной части баланса на предприятии изменения происходят в основном с заемным капиталом, в 2006 году рост пассивов обеспечен ростом собственных средств на 13,93%, и ростом заемных на 3,45%, что связано с изменениями в их структуре - краткосрочная задолженность выросла в 6,2 раза, а долгосрочная сократилась в 30 раз на 96,62%. В собственном капитал основные изменения произошли за счет роста прибыли на 20,71%.

В 2007 году предприятие уменьшает добавочный капитал на 4001 тыс. руб. или 37,79%, при этом собственный капитал уменьшается на 0,41%, за счет роста прибыли на 14,32%, В долгосрочной части обязательств баланса роста составил 33,40%, хотя в целом увеличение незначительно на 174 тыс. руб., уменьшение краткосрочных пассивов в 5 раз на 15066 тыс. руб. или 81,59%. В целом задолженность предприятия в 2007 году сократилась на 78,44%, или также практически в пять раз.

Сравнивая баланс ЗАО «ИНФ-АБРАЗИВ» по принципам «хорошего» баланса можно сделать следующие выводы. Предприятие имеет падающую валюту баланса, при этом темпы роста оборотных средств отстают от роста внеоборотных активов, собственный капитал организации растет. Темпы роста дебиторской задолженности опережают темпы роста кредиторской задолженности. Доля собственных средств в оборотных активах возрастает до 125%. В балансе по строке нераспределенная прибыль в каждом году положительная сумма. В целом изменения, происходящие в балансе, говорят об улучшении показателей баланса.

Для оценки ликвидности и платежеспособности составим таблицу 2.

Согласно таблице 2 на предприятии наблюдается падение наиболее ликвидных активов, практически в 3 раза, но при этом предприятие остается абсолютно ликвидным, так как наблюдается превышение на 15 млн. руб. в 2005 году высоколиквидных активов над наиболее срочными обязательствами, и на 1,7 млн. руб. в 2007 году, то есть выполняется первое условие ликвидности А1

> П1

.

Таблица 2 – Критерии оценки ликвидности

| Актив |

2005 |

2006 |

2007 |

Пассив |

2005 |

2006 |

2007 |

| Наиболее ликвидные активы (А1

) |

18777 |

17317 |

4854 |

Наиболее срочные обязательства (П1

) |

2894 |

3437 |

3110 |

| Быстрореализуемые активы (А2

) |

9329 |

15274 |

11303 |

Краткосрочные пассивы (П2

) |

36 |

15029 |

290 |

| Медленно реализуемые активы (А3

) |

11247 |

12149 |

13966 |

Долгосрочные пассивы (П3

) |

15423 |

521 |

695 |

| Трудно реализуемые активы (А4

) |

12066 |

11919 |

11488 |

Постоянные пассивы (П4

) |

33066 |

37672 |

37516 |

Краткосрочные пассивы также меньше быстрореализуемых, хотя в 2006 году они выросли на 15000 тыс. руб., но это не нарушило второго неравенства А2

> П2

, а вот третье неравенство в 2005 году не выполняется, на 4176 тыс. руб., при этом если хотя бы часть быстрореализуемых активов реализовать, то это неравенство начнет выполняться, в 2006-2007 году это неравенство выполняется. На основании сравнения последней строки можно сказать, что на предприятии существуют собственные оборотные средства, так как устойчивые пассивы предприятия примерно в три раза превышают труднореализуемые активы (А4

< П4

). Баланс предприятия в 2005 году не является абсолютно ликвидным, так как одно неравенство ликвидности (А3

> П3

) не выполняется, все остальные выполнены. В 2006 и 2007 году баланс предприятия является полностью ликвидным, выполняются все неравенства.

Для дальнейшей оценки финансового положения рассмотрим финансовые коэффициенты ликвидности (таблица 3).

Таблица 3 – Финансовые коэффициенты ликвидности [3, c. 96]

| Наименование показателя |

Формула расчета |

Нормативное значение |

| Коэффициент абсолютной ликвидности |

|

Ка.л

³ 0,1 |

| Коэффициент «критической ликвидности» |

|

Кк.л

» 0,7 - 1 |

| Коэффициент текущей ликвидности |

|

Кт.л

» 2 |

Используя таблицы 2 и 3, рассчитаем показатели ликвидности (таблица 4).

Таблица 4 – Показатели ликвидности

| Показатель |

2005 год |

2006 год |

2007 год |

| Ка.л

|

3,204 |

0,938 |

1,428 |

| Кк.л

|

4,796 |

1,576 |

4,752 |

| Кт.л

|

6,716 |

2,423 |

8,86 |

Исходя из таблицы 4, можно сделать следующие выводы. Все показатели ликвидности превышают нормативные значения более чем в два раза, что говорит о нерациональной структуре баланса – коэффициент критической оценки имеет оптимальное значение 1, а у нас он имеет тенденцию к уменьшению в 2006 году (Кк.л

=1,576), а к 2007 году он опять увеличивается практически до значения 2005 года (Кк.л

=4,752), что почти в пять раз больше оптимального значения.

Рисунок 5 – Динамика показателей ликвидности за период 2005 -2007 годов

Коэффициент текущей ликвидности имеет нормативное значение равное 2, при этом на предприятии ЗАО «ИНФ-АБРАЗИВ» он составляет в 2005 году – 6,716 и снижается в 2006 году до 2,423, а в 2007 году снова возрастает до 8,86, что в 4,4 раза выше оптимальной границы. Такую же тенденцию имеет коэффициент абсолютной ликвидности. Это говорит о нерациональности использования собственных и заемных средств, а так же о том, что предприятие предпочитает работать в основном за счет собственных средств. Следовательно, предприятию рекомендуется пересмотреть свою политику использования денежных средств и заемного капитала. Более наглядно тенденции изменений коэффициентов ликвидности можно увидеть на рисунке 5.

С одной стороны хорошо, что предприятие работает за счет собственных средств, т.к. его развитие не зависит от заемных средств, т.е. не зависит от своих кредиторов. Но с другой стороны предприятие не имеет возможности применять новые технологии и новую технику, т.к. у предприятия не хватает собственных средств для применения новых технологий и техники.

Для полной оценки финансового положения необходимо также рассмотреть коэффициенты финансовой устойчивости (таблица 5).

Таблица 5 – Коэффициенты финансовой устойчивости [8, c. 515]

| Наименование показателя |

Способ расчета |

Нормативное значение |

| Коэффициент автономии (финансовой независимости) |

|

Кавт.

³ 0,5 |

| Коэффициент финансовой устойчивости |

|

Кф.у.

³ 0,7 |

| Коэффициент финансирования |

|

Кфин.

³ 1 |

| Коэффициент инвестирования |

|

___ |

| Коэффициент маневренности собственного капитала |

|

___ |

| Коэффициент обеспеченности собственными средствами |

|

КОСС ³ 0,1 |

| Доля оборотных средств в активах |

|

Д ³ 0,5 |

На основании формул таблицы 5 и показателей баланса рассчитаем показатели финансовой устойчивости (таблица 6). Данные таблицы 6 позволяют сделать следующие выводы (наглядное изменение коэффициентов финансовой устойчивости отражено на рисунках 6, 7).

Таблица 6 – Показатели финансовой устойчивости

| Показатель |

2005 год |

2006 год |

2007 год |

| Кавт.

|

0,643 |

0,665 |

0,902 |

| Кф.у.

|

0,943 |

0,674 |

0,918 |

| Кфин.

|

1,802 |

1,984 |

9,161 |

| Кин.

|

2,740 |

3,161 |

3,266 |

| Кман.

|

0,635 |

0,684 |

0,694 |

| КОСС |

0,534 |

0,576 |

0,864 |

| Д |

0,765 |

0,790 |

0,724 |

Коэффициент финансовой независимости предприятия входит в рамки нормативного значения, следовательно, на протяжении трех лет собственный капитал предприятия играет важную роль в формировании активов предприятия. Так, в 2005 году 64,3% имущества предприятия сформировано за счет собственного капитала, а в 2007 году уже 90,2% имущества сформировано за счет собственного капитала.

Рисунок 6 – Динамика коэффициентов финансовой устойчивости за период 2005 – 2007 годов

Коэффициент финансовой устойчивости в 2006 году имеет тенденцию снижения по сравнению с 2005 годом, а в 2007 году этот коэффициент возрастает практически до значения 2005 года. Такая тенденция может быть объяснена тем, что в 2006 году предприятие переводит свою долгосрочную задолженность в краткосрочную задолженность. Коэффициент финансирования на протяжении трех лет имеет тенденцию увеличения, так в 2005 году на один рубль заемных средств приходится 1,802 руб. собственных средств, а в 2007 году – 9,161руб.. Следовательно, предприятие стремительно увеличивает свое самофинансирование. Коэффициент инвестирования рассчитанный относительно собственного капитала в 2005 году составляет 274%, т.е 274% внеоборотных активов сформировано за счет собственного капитала, а в 2007 году этот показатель равен 326,6%. Это подтверждает ранее сделанный вывод о том, что предприятие предпочитает работать только за счет собственных средств и не зависеть от кредиторов и их условий.

Рисунок 7 – Динамика коэффициентов характеризующих собственные оборотные средства ЗАО «ИНФ-АБРАЗИВ» за период 2005 – 2007 годов

Коэффициент маневренности также подтверждает этот вывод, т.е. в 2005 году 63,5% собственного капитала используется для финансирования текущей деятельности, а к 2007 году процент увеличивается до 69,4%. Предприятие имеет достаточно средств для быстрого погашения обязательства, хотя показатель (доля оборотных средств в активах) и уменьшается к концу периода, при этом обеспеченность собственными средствами значительно выросла с 53,4% до 86,4%.

Для анализа финансовых результатов деятельности ЗАО «ИНФ-АБРАЗИВ» составим таблицу 7 с помощью данных формы № 2 (отчет о

прибылях и убытках приведен в приложении Д). На основе данных этой таблицы можно сделать следующие выводы. В период с 2005 по 2006 год произошло резкое увеличение выручки от продаж на 9137 тыс. руб. (рисунок 8) при этом себестоимость по отношению к выручке изменяется не значительно на 1358 тыс. руб. Исходя из этого, значительно увеличивается валовая прибыль на 7779 тыс. руб..

Рисунок 8 – Динамика изменения финансовых результатов деятельности ЗАО «ИНФ-АБРАЗИВ» за период 2005 – 2007 годов

В 2006 году происходит увеличение прибыли до налогообложения на 828 тыс. руб. При этом текущий налог на прибыль, за период 2005 – 2006 год, увеличивается на 450 тыс. руб. Исходя из этого, чистая прибыль в 2006 году увеличивается на 378 тыс. руб.

Доля валовой прибыли в выручке от реализации в 2006 году увеличилась на 8,18%, а доля прибыли от продаж сократилась на 1,49%. На снижение доли прибыли от продаж повлиял заметный рост управленческих расходов. Удельный вес бухгалтерской (прибыли до налогообложения) и чистой прибыли в выручке от реализации снизился менее чем на 1%. На такое незначительное снижение оказали влияние незначительное изменение расходов организации и текущего налога.

В 2007 году по отношению к 2006 году происходит значительное увеличение выручки на 10955 тыс. руб., при этом значительно увеличивается себестоимость на 9508 тыс. руб., следовательно, валовая прибыль увеличивается всего лишь на 1447 тыс. руб.. Прибыль от продаж за период 2006 – 2007 годы изменилась не значительно, она увеличилась на 3 тыс. руб. Доходы от участия в других организациях в 2007 году сократились до 1 тыс. руб. Прочие операционные доходы и операционные расходы уменьшились на 16727 и 15114 тыс. руб. соответственно. Внереализационные доходы и расходы в 2007 году отсутствуют. Исходя из этого, прибыль до налогообложения сокращается на 343 тыс. руб., следовательно, сокращается текущий налог на прибыль на 93 тыс. руб., а чистая прибыль в 2007 году уменьшается на 250 тыс. руб.

В 2007 году доля валовой прибыли и прибыли от продаж сократилась на 1,83% и 1,39% соответственно. На снижение доли прибыли от продаж повлиял заметный рост коммерческих и управленческих расходов. Доля бухгалтерской (прибыли до налогообложения) и чистой прибыли в выручке от реализации снизилась на 1,63% и 1,12% соответственно. На это снижение доли бухгалтерской прибыли повлияло отсутствие таких показателей как внереализационные доходы и расходы, значительно сократились прочие доходы и расходы. К снижению также привело значительное сокращение процентов к уплате и к получению. В целом за период доля валовой прибыли в выручке от продаж увеличилась на 6,35%, а доля прибыли от продаж уменьшилась на 2,88%. К такому изменению привело существенное увеличение себестоимости, а также коммерческих и управленческих расходов. Доли бухгалтерской (прибыли до налогообложения) и чистой прибыли в выручке от реализации снизились на 1,69% и 1,44% соответственно.

Темпы роста (таблица 8) показателей формы №2 ЗАО «ИНФ-АБРАЗИВ» за период 2005 - 2006 годы практически все увеличились, кроме таких показателей как доходы от участия в других организациях, прочих доходов и расходов и внереализационных доходов и расходов. У данных показателей за анализируемый период отрицательные темпы прироста, наиболее минимальные темпы роста имеют такие показатели как доходы от участия в других организациях и внереализационные доходы – 16% и 17% соответственно.

За период 2006 -2007 годы все пять показателей, также имеют наименьшие темпы роста, а, следовательно, и отрицательные темпы прироста. Так как в 2007 году внереализационные доходы и расходы отсутствуют, то их темп роста составляет 0%. За период 2005 – 2006 годы наибольший темп роста, а, следовательно, и прироста имеет валовая прибыль. Её темп роста составляет 162,9%. В 2007 году по отношению к 2006 году валовая прибыль имеет темп роста 107,2%, это свидетельствует о том, что валовая прибыль в 2007 году выросла не значительно. Темпы роста выручки от продаж за периоды 2005 -2006 годы и 2006 – 2007 годы практически не изменяются, т.е темп роста в 2006 году по отношению к 2005 году составляет 114,2%, а в 2007 году по отношению к 2006 году составляет 114,9%. Темпы роста себестоимости с каждым годом возрастают, так в 2006 году темп роста себестоимости составляет 102,6%, а в 2007 году (по отношению к 2006 году) – 117,8%. Темпы роста коммерческих расходов имеют аналогичную тенденцию, так в 2006 году темп роста коммерческих расходов составляет 100,2%, а в 2007 году (по отношению к 2006 году) уже 122,9%. Как в 2006 году, так и в 2007 году темп прироста прибыли от продаж составляет менее 1 % это связано с опережающим ростом проданных товаров по сравнению с выручкой от продаж и значительным увеличением коммерческих и управленческих расходов. Темпы роста прибыли до налогообложения и текущего налога на прибыль в 2006 году составляют 113,4% и 124,6% соответственно, т.е. темпы роста текущего налога на прибыль опережают темпы роста прибыли до налогообложения на 11,2%. В 2007 году темпы роста данных показателей становятся примерно одинаковыми – 95,1% и 95,9% соответственно. Такое резкое снижение темпов роста происходит за счет уменьшения абсолютных значений прибыли до налогообложения и текущего налога на прибыль. Темп роста чистой прибыли предприятия в 2006 году составляют 108,7%, а в 2007 году (по отношению к 2006 году) он снижается до 94,7%. Следовательно, у предприятия в 2006 году чистая прибыль возрастает на 8,7%, а в 2007 году она сокращается на 5,3%.

Анализ рентабельности целесообразно начать с расчета показателей рентабельности (таблица 9).

Таблица 9 – Показатели рентабельности

| Показатель |

Способ расчета |

| Рентабельность производственной деятельности |

|

| Рентабельность продаж |

|

| Экономическая рентабельность |

|

| Рентабельность собственного капитала |

|

| Рентабельность перманентного капитала |

|

Используя формулы таблицы 9 и показатели форм № 1 и № 2 рассчитаем показатели рентабельности ЗАО «ИНФ-АБРАЗИВ» (таблица10).

Таблица 10 – Оценка рентабельности за период 2005 -2007 годов

| Показатель |

2005 |

2006 |

Изменение |

2007 |

Изменение |

| Прибыль от продаж, тыс. руб. |

7932 |

7957 |

25 |

7960 |

3 |

| Рентабельность производственной деятельности, % |

14,0 |

12,1 |

-1,9 |

10,4 |

-1,7 |

| Рентабельность продаж, % |

12,3 |

10,8 |

-1,5 |

9,4 |

-1,4 |

| Экономическая рентабельность, % |

15,4 |

14,0 |

-1,4 |

19,1 |

5,1 |

| Рентабельность собственного капитала, % |

23,9 |

21,1 |

-2,9 |

21,2 |

0,1 |

| Рентабельность перманентного капитала, % |

16,4 |

20,8 |

4,5 |

20,8 |

0 |

Исходя из получившихся данных, можно сделать некоторые выводы. Прибыль предприятия от продаж увеличивается, но её увеличение постепенно сокращается, так в 2007 году она увеличилась всего на 3 тыс.руб., в целом рост составил 28 тыс.руб. А вот все показатели рентабельности имеют различную тенденцию (наглядно тенденции изменений различных показателей рентабельности изображены на рисунке 9).

Рисунок 9 – Динамика показателей рентабельности хозяйственной деятельности ЗАО «ИНФ-АБРАЗИВ» за период 2005 – 2007 годов

При увеличении прибыли на 25 тыс. руб. практически все показатели рентабельности уменьшились в пределах 1% - 3%, а рентабельность перманентного капитала увеличилась на 4,5%. Увеличение рентабельности перманентного капитала, это происходит из-за перевода долгосрочной задолженности предприятия в краткосрочную. В 2007 году при увеличении прибыли на 3 тыс. руб. рентабельность перманентного капитала не изменяется. Рентабельность продаж за анализируемый период уменьшилась с 12,3% до 9,4%. При этом рентабельность основной деятельности уменьшилась на 3,6%, до 10,4%. Это происходит по причине того, что на предприятии резко возрастают себестоимость продукции, а также управленческие и коммерческие расходы. Стоимость совокупного капитала в 2006 году снизилась на 1,4% из-за значительного увеличения стоимости активов. В 2007 году стоимость совокупного капитала увеличивается на 5,1% по причине сокращения стоимости активов на 15048 тыс. руб. Рентабельность собственного капитала в 2006 году снизилась на 2,9%, а в 2007 – увеличилась на 0,1%, это произошло из-за того, что темпы роста собственного капитала в 2006 году на много опережают темпы роста прибыли от продаж, а в 2007 году из-за снижения темпа роста собственного капитала.

Таким образом, на конец анализируемого периода 10,4% прибыли от реализации приходится на 1 руб. затрат, 9,4% прибыли от реализации приходится на каждый рубль выручки от продаж, 19,1% активов финансируется за счет чистой прибыли, 21,2% чистой прибыли участвует в формировании собственного капитала и 20,8% в формировании устойчивых пассивов.

Для более полного анализа предприятия ЗАО «ИНФ-АБРАЗИВ» необходимо проанализировать деловую активность предприятия. Деловая активность предприятия оценивается с помощью относительных показателей отраженных в таблице 11.

Таблица 11 – Коэффициенты деловой активности [2, с. 205]

| Показатель |

Формула для расчета |

| Коэффициент оборачиваемости, обороты |

|

| Продолжительность оборота, дни |

|

По анализируемому предприятию за три года деловую активность определяют следующие значения финансовых коэффициентов (таблица 12).

Приведенные в таблице данные положительно характеризуют деловую активность предприятия коэффициент оборачиваемости оборотных активов (ОА) за три года постоянно возрастает, и в 2007 году составляет 2,2618 оборотов, что привело к ускорению оборачиваемости ОА на 46,2 дня. В тоже время в 2006 году происходит замедление оборачиваемости запасов и краткосрочных финансовых вложений, но в 2007 году их коэффициент оборачиваемости возрастает, что приводит в конечном итоге к ускорению оборачиваемости запасов на 1,73 дня, а краткосрочных финансовых вложений на 43,34 дня.

Таблица 12 – Оценка деловой активности ЗАО «ИНФ-АБРАЗИВ»

| Показатель |

2005 |

2006 |

Изменение |

2007 |

Изменение |

| Выручка от продаж, В, тыс.руб. |

64571 |

73708 |

9137 |

84663 |

10955 |

Средняя стоимость оборотных активов, ОАср.год.

, тыс.руб.

в том числе

|

42945,5 |

42046,5 |

899 |

37431,5 |

-4615 |

| Запасов |

9023,5 |

10806 |

1782,5 |

12006 |

1200 |

| Дебиторской задолженности |

21856 |

10564 |

-11292 |

11555 |

991 |

| Краткосрочных финансовых вложений |

8550 |

15402,5 |

6852,5 |

7500 |

-15402,5 |

| Денежных средств |

2642,5 |

2644,5 |

2 |

3585,5 |

941 |

| Коэффициент оборачиваемости оборотных активов |

1,5036 |

1,7530 |

0,2495 |

2,2618 |

0,5088 |

| Запасов |

7,1559 |

6,8210 |

-0,3348 |

7,0517 |

0,2307 |

| Дебиторской задолженности |

2,9544 |

6,9773 |

4,0229 |

7,3270 |

0,3497 |

| Краткосрочных финансовых вложений |

7,5522 |

4,7855 |

-2,7667 |

11,2884 |

6,5029 |

| Денежных средств |

24,4356 |

27,8722 |

3,4366 |

23,6126 |

-4,2596 |

| Продолжительность оборота |

239,4323 |

205,3608 |

-34,0714 |

159,1645 |

-46,1964 |

| Запасов |

50,3083 |

52,7780 |

2,4696 |

51,0513 |

-1,7266 |

| Дебиторской задолженности |

121,8528 |

51,5960 |

-70,2568 |

49,1336 |

-2,4624 |

| Краткосрочных финансовых вложений |

47,6685 |

75,2279 |

27,5595 |

31,8911 |

-43,3368 |

| Денежных средств |

14,7326 |

12,9161 |

-1,8165 |

15,2461 |

2,3300 |

В 2007 году коэффициент оборачиваемости денежных средств уменьшается на 4,26 оборотов, что приводит к увеличению продолжительности оборота денежных средств на 2,33 дня. Коэффициент оборачиваемости дебиторской задолженности в течение трех лет увеличивается, что приводит в конечном итоге к ускорению оборачиваемости на 2,46 дня. Это свидетельствует о хорошей работе с дебиторами. Итак, на предприятии идет ускорение оборачиваемости так как продолжительность оборота на конец анализируемого периода практически по всем составляющим ОА снижается, следовательно, предприятие эффективно использует ОА.

Для того чтобы рассчитать влияние выручки от продаж и средней стоимости оборотных активов на экономический результат от ускорения (замедления) оборачиваемости оборотных активов составим таблицу данных (таблица 13).

Таблица 13 – Данные для анализа оборотного капитала (тыс. руб.)

| Наименование |

2006 |

2007 |

| б |

о |

| Выручка от продаж |

73708 |

84663 |

| ОАнач.

|

39353 |

44740 |

| ОАкон.

|

44740 |

30123 |

| ОАср.дод.

|

42046,5 |

37431,5 |

Таблица 14 – Расчет влияния факторов на экономический результат

| Фактор |

Формула |

В натуральном выражении, дни |

В стоимостном выражении, тыс. руб. |

| Средняя стоимость ОА |

|

-22,54 |

-5300,91 |

| Выручка от продаж |

|

-23,66 |

-5563,33 |

| Совокупное влияние |

|

-46,20 |

-10864,2 |

Согласно таблице 14 совокупное влияние ОА и выручки от продаж на экономический результат в связи с ускорением оборачиваемости на 46,20 дня составило: 1) за счет сокращения ОАср.год.

на 4615 тыс.руб. оборачиваемость ускорилась на 22,54 дня в связи с чем были высвобождены денежные средства в размере 5300,91 тыс. руб.; 2) по причине увеличения объема продаж на 10955 тыс. руб. оборачиваемость ускорилась на 23,66 дня, что привело к высвобождению денежных средств на сумму 5563,33 тыс. руб.; 3) в целом экономический результат составил 10864,2 тыс. руб. высвобождения (т.е. 248 тыс. руб. может быть высвобождено). Следовательно, предприятие может направить высвобожденные денежные средства на развитие организации или покупку нового оборудования.

Проводя анализ предприятия, следует провести и маржинальный анализ. Для маржинального анализа ЗАО «ИНФ-АБРАЗИВ» составим таблицу 15.

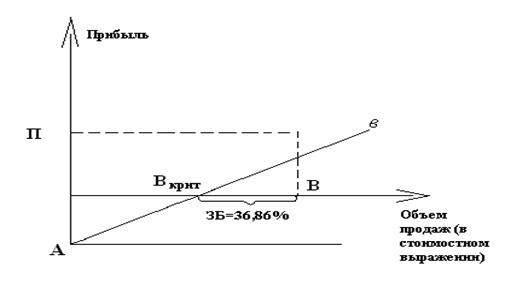

Согласно данным таблицы 15 можно сделать следующие выводы. Предприятию необходимо в 2007 году продать продукции на 53453 тыс. руб., что на 8857,21 тыс. руб. больше, чем в 2006 году, чтобы предприятие покрыло свои затраты для производства и реализации продукции.

Таблица 15 – Маржинальный анализ ЗАО «ИНФ-АБРАЗИВ»

| Показатель |

2006 |

2007 |

Изменение |

| 1 Выручка, тыс. руб. |

73708 |

84663 |

10955 |

| 2 Переменные затраты, тыс. руб. |

53562 |

63070 |

9508 |

| 3 Маржинальный доход (1-2), тыс. руб. |

20146 |

21593 |

1447 |

| 4 Доля маржинального дохода (3/1), % |

27,33 |

25,50 |

-1,83 |

| 5 Коммерческие расходы, тыс. руб. |

4444 |

5460 |

1016 |

| 6 Управленческие расходы, тыс. руб. |

7745 |

8173 |

428 |

| 7 Постоянные затраты (5+6), тыс. руб. |

12189 |

13633 |

1444 |

| 8 Выручка «критическая» (7/4), тыс. руб. |

44595,79 |

53453 |

8857,21 |

| 9 Зона безопасности ((1-8)/1), % |

39,50 |

36,86 |

-2,61 |

Предприятие в 2006 году может снижать свой фактический объем реализации до 60,5%, а в 2007 году – 63,14%, при этом предприятие останется в зоне безубыточности. Таким образом, за 2 года предприятие сократило свой запас финансовой прочности на 2,61%. Наглядно зона безубыточности для 2007 года изображена на рисунке 10.

Рисунок 10 – Запас финансовой прочности ЗАО «ИНФ-АБРАЗИВ» в 2007 году

На рисунке А – постоянные затраты, в

– переменные затраты на единицу продукции, В – выручка предприятия в 2007 году, Вкрит

– безубыточный объем продаж в стоимостном выражении, П – прибыль предприятия в 2007 году.

Рассмотрев финансовое состояние ЗАО «ИНФ-АБРАЗИВ» можно сделать вывод, что предприятие находится в стадии зрелости, валюта баланса предприятия уменьшается, объем производства наращивается, растет прибыль предприятия. Ликвидность предприятия улучшается, предприятие в течение двух лет полностью ликвидное, коэффициенты ликвидности превышают все нормативные значения, что говорит о неправильном использовании средств предприятия, об отсутствии финансовой политики в распоряжении собственными средствами. Предприятие финансово устойчиво, уменьшается финансовая зависимость от долгосрочных активов. Чистая прибыль предприятия то увеличивается, то уменьшается. Наблюдается падение практически всех показателей рентабельности. Рассмотрев развитие предприятия за 2005 – 2007 годы можно сказать, что предприятие финансово устойчиво и независимо, баланс его полностью ликвиден. Предприятие платежеспособное. На предприятии идет ускорение оборачиваемости, так как продолжительность оборота на конец анализируемого периода практически по всем составляющим оборотных активов снижается, следовательно, предприятие эффективно использует свои оборотные активы.

4 Пути улучшения финансового состояния ЗАО «ИНФ-АБРАЗИВ»

В условиях осуществления реструктуризации экономики, ее технологической перестройки значительно возрастают роль и значение своевременного и качественного анализа финансового состояния предприятия и изыскание путей его укрепления, повышения финансовой устойчивости предприятия.

Финансовое состояние предприятия должно систематически и всесторонне оцениваться с использованием имеющихся видов и методов анализа, комплекса разнообразных показателей. Это позволяет: 1) критически оценить финансовые результаты деятельности предприятия и его финансовое состояние как в статике за анализируемый период, так и в динамике за ряд периодов; 2) определить «болевые» точки в финансовой деятельности предприятия; 3) определить пути более эффективного использования финансовых ресурсов, рационального их размещения.

Таким образом, анализ финансового состояния предприятия показывает, по каким конкретным направлениям надо вести работу по его улучшению. В соответствии с результатами анализа можно дать ответ на вопрос, каковы важнейшие способы улучшения финансового состояния предприятия в конкретный период его деятельности.

Анализ финансового состояния ЗАО «ИНФ-АБРАЗИВ» показал, что, как и у любого предприятия у него существуют определенные проблемы, следовательно, необходимо искать пути улучшения финансового состояния.

Во-первых, на предприятии практически все коэффициенты ликвидности превышают нормативные значения, что говорит о неправильном использовании средств предприятия, об отсутствии финансовой политики в использовании денежных средств и заемного капитала. Из этого следует, что предприятию необходимо разработать эффективную финансовую политику. Целью разработки финансовой политики предприятия должно стать построение эффективной системы управления финансами, направленной на достижение стратегических и тактических целей его деятельности. Стратегическими задачами разработки финансовой политики являются: 1) максимизация прибыли; 2) оптимизация структуры капитала и обеспечение финансовой устойчивости предприятия; 3) достижение прозрачности финансово - экономического состояния предприятия для инвесторов, кредиторов, собственников, участников и т.д.; 4) обеспечение инвестиционной привлекательности предприятия; 5) создание эффективного механизма управления предприятием; 6) использование предприятием современных рыночных механизмов привлечения финансовых ресурсов.

Финансовая политика предприятия должна разрабатываться по следующим направлениям:

- анализ финансово-экономического состояния предприятия;

- разработка учетной политики предприятия;

- разработка налоговой политики предприятия;

- разработка кредитной политики предприятия;

- управление оборотными средствами, кредиторской и дебиторской задолженностью;

- управление издержками, включая выбор амортизационной политики;

- выбор дивидендной политики.

Во-вторых, для решения проблем необходимо увеличить запасы и затраты, и уменьшить денежные средства предприятия. Предприятию требуется больше использовать кредиты для расширения и модернизации предприятия, так как соотношение собственного капитала и заемного не оптимально.

В-третьих, финансовое состояние предприятия не может быть хорошим, если покупатели его продукции своевременно не расплачиваются с ним. На данном этапе особенно остро ставится вопрос о взыскании дебиторской задолженности сумма, которой достигает в 2007 году 27% от валюты баланса. Для решения этой задачи необходимо предусмотреть действующие в России способы обеспечения исполнения обязательств, такие как: неустойка, залог, поручительство, задаток и др.

В-четвертых, необходимо добиваться снижения издержек на данном предприятии за счет: внедрения прогрессивных технологий, систем учета, контроля, экономии материалов, совершенствование системы оплаты труда, совершенствование менеджмента на различных уровнях.

В-пятых, предприятию необходимо обеспечить рост рентабельности основной деятельности, прежде всего за счет снижения издержек и увеличения доли коммерческих заказов. В целях снижения себестоимости и повышения рентабельности товарной продукции, на данном предприятии необходимо внедрить: 1) ресурсосберегающей технологии; 2) энергосберегающие технологии.

В-шестых, поскольку рентабельная деятельность – залог хорошего финансового состояния, следует направить усилия предприятий на рост прибыли от продаж, т.к. её темпы роста за анализируемый период сокращаются.

В-седьмых, для того чтобы улучшить финансовое положение предприятия, ему необходимо дополнительно к бухгалтерскому учету перейти на управленческий учет, чтобы более точно определять эффективность различных звеньев и знать рычаги воздействия на каждый из них в своей текущей деятельности.

Подводя итоги данного раздела работы можно сказать, что главная цель производственного предприятия в современных условия – получение максимальной прибыли, что невозможно без эффективного управления капиталом. Поиски резервов для увеличения прибыльности предприятия составляют основную задачу управленца.

Очевидно, что от эффективности управления финансовыми ресурсами и предприятием целиком и полностью зависит результат деятельности предприятия в целом. Если дела на предприятии идут самотеком, а стиль управления в новых рыночных условиях не меняется, то борьба за выживание становится непрерывной.

Заключение

В результате проведённого исследования финансового состояния по анализируемому предприятию (ЗАО «ИНФ-АБРАЗИВ») можно сказать, что в целом финансовое положение удовлетворительное, однако при детальном изучении конкретных индикаторов финансового состояния выявляются как отрицательные, так и положительные стороны.

Рассмотрев финансовое состояние ЗАО «ИНФ-АБРАЗИВ» можно сделать вывод, что предприятие находится в стадии зрелости, валюта баланса предприятия уменьшается, объем производства наращивается, незначительно растет прибыль предприятия. Ликвидность предприятия улучшается, предприятие в течение двух лет полностью ликвидное, коэффициенты ликвидности превышают все нормативные значения, что говорит о неправильном использовании средств предприятия, об отсутствии финансовой политики в распоряжении собственными средствами. Предприятие финансово устойчиво, уменьшается финансовая зависимость от долгосрочных активов. Наблюдается падение практически всех показателей рентабельности. Рассмотрев развитие предприятия за 2005 – 2007 годы можно сказать, что предприятие финансово устойчиво и независимо, баланс его полностью ликвиден. Предприятие платежеспособное. На предприятии идет ускорение оборачиваемости, так как продолжительность оборота на конец анализируемого периода практически по всем составляющим оборотных активов снижается, следовательно, предприятие эффективно использует свои оборотные активы. Чистая прибыль предприятия то увеличивается, то уменьшается.

Предприятию рекомендуется:

- разработать эффективную финансовую политику;

- увеличить запасы и затраты, и уменьшить денежные средства предприятия;

- больше использовать кредиты для расширения и модернизации предприятия;

- пересмотреть политику в области управления дебиторской задолженностью;

- добиваться снижения издержек на данном предприятии;

- обеспечить рост рентабельности основной деятельности, рентабельности продаж;

- пересмотреть политику получения прибыли;

- дополнительно к бухгалтерскому учету ввести управленческий учет.

В заключении необходимо отметить, что процесс управления финансовыми потоками подразумевает одновременное управление всеми основными его составляющими в рамках единой финансовой политики предприятия, опирающиеся на принципы своевременности поступлений и выплат, оптимальности их величины и максимизации финансового эффекта от их использования.

Список литературы

1. Федеральный закон «Об акционерных обществах» от 08.02.98 14-ФЗ.

2. Басовский Л.Е., Басовская Е.Н. Комплексный экономический анализ хозяйственной деятельности: Учеб. пособие. – М.: ИНФРА-М, 2006. – 366 с.

3. Бочаров В.В. Финансовый анализ. Краткий курс. 2-е изд. – СПб.: Питер, 2008. – 240 с.

4. Ильясов Г.Г. Как улучшить финансовое состояние предприятия. // Финансы. – 2004. – №10. – С. 70 – 73.

5. Ильясов Г.Г. Оценка финансового состояния. // Экономист. – 2004. – №6. – С. 49 – 54.

6. Ковалев В.В. Финансовый анализ: методы и процедуры. – М.: Финансы и статистика, 2006. – 560 с.

7. Ковальчук Ю.М. Производство абразивного и алмазного инструмента в Российской Федерации // Проммашинструмент – 2007 г. - № 22 // http://www.instrument.spb.ru/zurnals/22/zurnal_22Theme.shtml //

8. Комплексный экономический анализ хозяйственной деятельности: учебное пособие / А.И. Алексеева, Ю.В. Васильев, А.В. Малеева, Л.И. Ушвицкий. – М.: КНОРУС, 2007. – 672 с.

9. Шеремет А.Д., Ионова А.Ф. Финансы предприятий: менеджмент и анализ: Учеб. пособие. – 2-е изд., испр. и доп. – М.: ИНФРА-М, 2006. – 479 с.

10.Финансовая отчетность ЗАО «ИНФ-АБРАЗИВ».

11.http://inf.vlz.ru/

Приложение А

Организационная структура управления ЗАО «ИНФ-АБРАЗИВ»

|