Министерство образования Украины Павлоградский колледж Министерство образования Украины Павлоградский колледж

экономики и управления Кафедра “Финансы и кредит”

Курсовая работа

На тему: “ Финансовый анализ на фондовом рынке ”

По дисциплине: «Финансы»

Выполнил: студент группы ФД-16 Удот А.Ю. Проверил: преподаватель Сокиринская И.Г.

Павлоград 1999 год.

1

1. Введение. Финансовый анализ В широком смысле слова финансовый анализ включает в себя определение уровня риска и ожидаемой доходности как отдельных финансовых активов, так и их групп. Например, могут рассматриваться конкретные обыкновенные акции, такие, как акции компании IBM; группы обыкновенных акций, такие, как акции компаний, производящих компьютеры; может применяться и более широкий подход, когда в качестве объекта анализа берется фондовый рынок в целом. В этом случае результатом финансового анализа будет принятие решения об оптимальном распределении средств инвестора между рынками акций, облигаций и денежных инструментов. Также необходимо будет ответить на вопрос, покупать или продавать акции компьютерных компаний в целом или акции компании IBM, в частности. Другое определение финансового анализа является более конкретным. Учебник Financial Analysts Handbook использует термин финансовый аналитик (financial analyst) как синоним понятий "аналитик по ценным бумагам" и "инвестиционный аналитик". В нем дано следующее определение финансового аналитика: "Лицо, которое анализирует ценные бумаги и дает в их отношении рекомендации". На основе данного определения финансовый анализ можно рассматривать как деятельность по подготовке данных, необходимых для управления портфелем ценных бумаг.

10

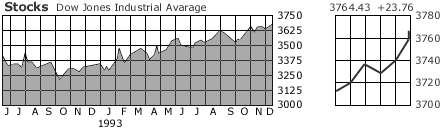

2. Необходимость финансового анализа Существуют две основные причины, объясняющие целесообразность проведения финансового анализа. Первая заключается в необходимости определения некоторых характеристик ценных бумаг. Вторая - в стремлении инвестора выявить неверно оцененные бумаги. Данные причины обсуждаются ниже. 2.1. Определение характеристик ценных бумаг Согласно современной теории портфеля финансовый аналитик стремится оценить потенциальную подверженность ценной бумаги влиянию основных факторов, а также возможный риск по этой бумаге, поскольку эти данные необходимы для определения риска всего портфеля (измеряемого показателем стандартного отклонения). Аналитик может попытаться также оценить ставку дивидендной доходности бумаги в следующем году, чтобы определить возможность ее включения в портфель, для которого ставка дивидендной доходности является важной характеристикой. Тщательный анализ таких вопросов, как дивидендная политика компании и вероятный приток средств инвесторов в будущем, могут стать источником более качественного прогноза по сравнению с простым экстраполированием прошлогодней ставки дивидендной доходности. Во многих случаях необходимо также знать об источниках риска и доходности ценной бумаги. Если, например, портфель формируется для лица, занимающегося нефтяным бизнесом, то такой инвестор, возможно, захочет минимизировать риск изменения доходности портфеля под влиянием изменения цен на нефть. Дело в том, что если цены на нефть упадут, то, вероятно, упадут и доходы данного инвестора от нефтяного бизнеса. Если портфель подвержен влиянию колебаний цен на нефть (т.е. если он включает в себя значительную часть нефтяных акций), то его рыночная стоимость понизится, еще более ухудшая финансовое положение инвестора. 2.2. Выявление неверно оцененных бумаг Для выявления неверно оцененных бумаг обычно используются методы фундаментального анализа (fundamental analysis). По существу, этот процесс включает в себя поиск и обнаружение таких ситуаций, когда оценки финансовым аналитиком будущих доходов и дивидендов фирмы: в существенной степени отличаются от общепринятого мнения; являются, по убеждению аналитика, более точными, чем общепринятые оценки; еще не получили отражения в рыночном курсе ценных бумаг фирмы. В рамках фундаментального анализа существует два различных подхода к выявлению неверно оцененных бумаг. При первом подходе делается попытка определить соответствующую внутреннюю, или истинную, стоимость ценной бумаги. После этого внутреннюю стоимость сравнивают с текущим рыночным курсом ценной бумаги. Если рыночный курс существенно выше внутренней стоимости, то говорят, что бумага переоценена. Если рыночный курс существенно меньше внутренней стоимости, то говорят, что бумага недооценена. Иногда вместо того, чтобы сравнивать курс со стоимостью, при данном рыночном курсе и внутренней стоимости аналитик оценивает ожидаемую доходность ценной бумаги за определенный период. Затем данную оценку сравнивают с соответствующей доходностью ценных бумаг с аналогичными характеристиками. К определению внутренней стоимости ценной бумаги можно подойти более обстоятельно, воспользовавшись оценками основных факторов, влияющих на ее доходность (таких, как величина валового внутреннего продукта, объем продаж в отрасли, величина продаж и расходов фирмы). Внутреннюю стоимость ценной бумаги можно определить более простым способом. Для этого нужно оценочную величину доходов компании в расчете на одну акцию умножить на справедливую, или нормальную, величину соотношения "цена-прибыль" (чтобы при определении внутренней стоимости акции, которая имеет отрицательный показатель доходов в расчете на одну акцию, избежать затруднений, некоторые аналитики используют показатель объема продаж в расчете на одну акцию, т.е. оценочную величину этого показателя умножают на нормальную величину соотношения "цена-объем продаж"). Второй подход состоит в оценке только одной или двух финансовых переменных и сравнении данных оценок с существующей общей оценкой. Например, можно оценить показатель доходов в расчете на одну акцию на следующий год. Если оценка аналитика существенно выше оценок других аналитиков, то акции можно рассматривать как привлекательные для инвестиций. Этот факт широкому кругу инвесторов неизвестен. Когда через определенное время данная информация станет известной на рынке, курс акции повысится и инвестор получит доходность выше обычной. Напротив, если аналитик оценивает прибыль на акцию существенно ниже, чем его коллеги, то можно ожидать негативной реакции рынка в случае поступления данной информации. Понизившийся вследствие этого курс акции приведет к падению доходности ниже средней. Аналитик может быть настроен более оптимистично, чем другие в отношении общего состояния экономики. Это может выразиться в большем объеме инвестиций в акции по сравнению со средним уровнем таких инвестиций и, соответственно, в меньшем объеме инвестиций в бумаги с фиксированным доходом. Однако аналитик может согласиться с общим взглядом и на состояние экономики, и на индивидуальные характеристики определенных бумаг. Но в то же время он полагает, что общий взгляд на перспективы отдельной группы ценных бумаг конкретной отрасли является ошибочным. В таком случае инвестиции выше обычного уровня осуществляются в акции той отрасли, в отношении которой аналитик разделяет относительно оптимистичные оценки. Напротив, в акции, относительно которых аналитик имеет более пессимистичные оценки, направляются инвестиции меньшего, чем обычно объема. Применение фундаментального анализа для определения неверно оцененных акций и облигаций обсуждалось в предыдущих главах. В данной главе вводится понятие метода технического анализа и данный метод сравнивается с фундаментальным анализом. 2.3. Получение доходов выше среднего уровня Многие авторы в своих книгах и статьях стремятся показать, каким образом можно использовать финансовый анализ, чтобы "победить рынок", понимая под этим получение доходности значительно выше средней. Чтобы оценить подобные теории, необходимо понять, что такое "рынок" и как измерить его состояние. Рыночные индексы Каково было состояние рынка вчера? Какова была в прошлом году доходность портфеля обыкновенных акций в случае пассивного владения? Для того чтобы ответить на подобные вопросы, используют рыночный индекс (market index). На рисунке 1 представлены наиболее часто употребляемые индексы. Данные индексы отличаются друг от друга в отношении: включенных в расчет индекса ценных бумаг; м

етода расчета стоимости индекса. MARKETS DIARY 12/13/93 | INDEX | CLOSE | NET CHNG | РСТ CHNG | 12-МО HIGH | 12-МО LOW | 12-МО CHNG | РСТ | FROM 12/31 | РСТ | | DJIA | 3764.43 | +23.76 | +0.64 | 3764.43 | 3241.95 | +472.23 | +14.34 | +463.32 | +14.04 | | DJ Equity | 440.70 | +1.41 | +0.32 | 445.26 | 406.94 | +30.97 | +7.56 | +27.41 | +6.63 | | SIP SCO | 465.70 | +1.77 | +0.38 | 463.50 | 429.05 | +32.86 | +7.59 | +23.99 | +6.88 |

| Nasdaq Comp. | 759.72 | -1.02 | -0.13 | 787.42 | 645.87 | +104.99 | +16.04 | +82.77 | +12.23 | | DJ World Index | 110.50 | +0.25 | +0.23 | 114.01 | 91.47 | +18.14 | +19.64 | +17.67 | +19.04 | | London (FT 100) | 3254.6 | -6.7 | -0.21 | 3277.4 | 2717.9 | +532.8 | +19.58 | +408.1 | +14.34 | | Tokyo (Nikkei 225) | 17327.33 | +69.90 | 1-0.41 | 21148.11 | 16078.71 | +37.36 | +0.22 | +402.38 | +2.38 |

| HIGH | LOW 365 DAY) | CLOSE | NET CHG | % CHG | 365 DAY CHG | % CHG | FROM 12/31 | % CHG | | DOW JONES AVERAGES | | 3764.43 | 3241.95 | 30 Industrials | 3764.43 | +23.76 | +0.64 | +472.23 | +14.34 | +463.32 | +14.04 | | 1771.95 | 1396.83 | 20 Transportation | 1771.95 | +8.12 | +0.46 | +375.12 | +26.86 | +322.74 | +22.27 | | 256.46 | 217.14 | 15 Utilities | Х225.28 | +0.52 | +0.23 | +7.08 | +3.24 | +4.26 | +1.93 | | 1382.17 | 1180.97 | 65 Composite | Х1382.17 | +7.19 | +0.52 | +195.37 | +16.46 | +177.62 | +14.75 | | 445.26 | 406.94 | Equity Mkt. Index | 440.70 | +1.41 | +0.32 | +30.97 | +7.56 | +27.41 | +6.63 | | NEW YORK STOCK EXCHANGE | | 260.48 | 236.21 | Composite | 257.59 | +0.66 | +0.26 | +19.43 | +8.16 | +17.38 | +7.24 | | 313.74 | 287.65 | Industrials | 313.41 | +0.93 | +0.30 | +19.76 | +6.73 | +19.02 | +6.46 | | 246.95 | 206.60 | Utilities | 228.93 | +0.82 | +0.36 | +22.33 | +10.81 | +19.27 | +9.19 | | 269.17 | 207.00 | Transportation | 269.17 | +1.90 | +0.71 | +61.22 | +29.44 | +54.45 | +25.36 | | 233.33 | 194.56 | Finance | 215.41 | -0.15 | -0.07 | +20.68 | +10.62 | +14.58 | +7.26 | | STANDARD & POOR'S INDEXES | | 469.50 | 429.05 | 500 Index | 465.70 | +1.77 | +0.38 | +32.86 | +7.59 | +29.99 | +6.88 | | 540.25 | 496.48 | Industrials | 538.47 | +1.90 | +0.35 | +31.76 | +6.27 | +31.01 | +6.11 | | 425.73 | 355.88 | Transportation | 425.73 | +2.61 | +0.62 | +69.32 | +19.45 | +61.98 | +17.04 | | 189.49 | 156.46 | Utilities | 173.80 | +1.14 | +0.66 | +17.34 | +11.08 | +15.34 | +9.68 | | 48.40 | 39.45 | Financials | 44.25 | +0.10 | +0.23 | +4.80 | +12.17 | +3.36 | +8.22 | | 177.84 | 155.07 | 400 MidCap | 174.48 | +0.06 | +0.03 | +18.32 | +11.73 | +13.92 | +8.67 | | NASDAQ | | 787.42 | 645.87 | Composite | 759.72 | -1.02 | -0.13 | +104.99 | +16.04 | +82.77 | +12.23 | | 809.72 | 660.17 | Industrials | 786.21 | -1.15 | -0.15 | +83.54 | +11.89 | +61.27 | +8.45 | | 956.91 | 772.63 | Insurance | 908.20 | -1.60 | -0.18 | +132.07 | +17.02 | +104.29 | +12.97 | | 725.65 | 516.16 | Banks | 683.65 | -3.24 | -0.47 | +166.40 | +32.17 | +150.72 | +28.28 | | 348.22 | 285.44 | Nat. Mkt. Comp. | 335.65 | -0.46 | -0.14 | +45.04 | +15.50 | +35.09 | +11.67 | | 323.59 | 263.79 | Nat. Mkt. Indus. | 314.44 | -0.48 | -0.15 | +32.09 | +11.37 | +23.04 | +7.91 | | OTHERS | | 484.28 | 389.30 | Amex | 464.77 | -1.51 | -0.32 | +72.21 | +18.39 | +65.54 | +16.42 | | 293.73 | 259.55 | Value-Line (geom.) | 290.24 | +0.41 | +0.14 | +29.25 | +11.21 | +23.56 | +8.83 | | 260.17 | 212.72 | Russell 2000 | 252.23 | -0.58 | -0.23 | +37.30 | +17.35 | +31.22 | +14.13 | | 4701.68 | 4219.27 | Wilshire 5000 | 4622.61 | +8.26 | +0.18 | +385.42 | +9.10 | +332.87 | +7.76 | | - Based on comparable trading day in preceding year. |

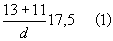

Рисунок 1. Фондовые индексы, публикуемые ежедневно в Wall Street Journal Чтобы понять, каким образом рассчитываются некоторые самые популярные индексы, рассмотрим простой пример с рыночным индексом, в основе которого лежат только два вида акций - А и В. На конец дня 0 их цены при закрытии соответственно были равны $10 и $20. На данный момент выпущено 1500 акций А и 2000 акций В. Существует три метода взвешивания, которые наиболее часто используются при расчете рыночного индекса. Первый метод, основанный на взвешивании цены (price weighting), заключается в следующем. Суммируются цены акций, включенных в расчет индекса, затем полученная сумма делится на некоторую постоянную величину ("делитель"), чтобы определить среднюю цену. Если индекс включает только акции А и В и определяется на день 0, то делитель будет равен числу акций, т. е. двум. Таким образом, в день 0 средняя цена будет равна 15[(10 + 20)/2], эта величина и есть значение индекса. Каждый раз, когда происходит дробление акций, делитель корректируется, чтобы избежать неверного представления о направлении динамики "рынка". Например, предположим, что в день 1 происходит дробление акции B в отношении 2 : 1 и ее цена при закрытии равна $11 за акцию, а цена закрытия акции A - $13. Ясно, что в такой ситуации "рынок" пошел вверх, так как с учетом дробления акции A обе акции имеют более высокую цену, чем в день 0. Если бы методика определения индекса не изменилась, то его стоимость в день 1 была бы равна 12[(13 + 11)/2]. Это означало бы, что его величина по сравнению с днем 0 упала на 20% [12 - 15)/15], что ошибочно говорит о движении рынка вниз в день 1. На самом деле величина индекса возросла до 17,5 {[13 + (11 х 2)]/2}, т.е. прирост составил 16,67% [(17,5 - 15)/15].

В

индексе, рассчитываемом путем метода взвешивания цены, при дроблении акций корректируется делитель. В нашем примере делитель изменяется в день 1, т.е. в день дробления. Более конкретно для определения делителя d решают следующее уравнение:

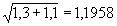

Значение d в уравнении составляет 1,37. Новый делитель будет использоваться, начиная со дня 1, и до момента нового дробления, когда он вновь будет скорректирован. Если необходимо, чтобы индекс начинался с некоторого определенного уровня, такого, как 100 в день 0, то поступают следующим образом. Во-первых, определяют относительное изменение (в процентах) средней цены. В приведенном примере оно равно 16,67%. Во-вторых, данную величину умножают на значение индекса за предыдущий день, чтобы определить изменение индекса. Если продолжить наш пример, то значение индекса в день 0 было равно 100, поэтому изменение со дня 0 до дня 1 будет равно 16,67 (16,67% х 100) и уровень индекса в день 1 равен 11б,67%. Такой разновидностью индекса является промышленный индекс Dow Jones (Dow Jones Industrial Average). Он является одним из наиболее популярных индексов и включает 30 акций, которые обычно являются акциями крупных компаний. Другие индексы Dow Jones - транспортный, который включает акции 20 транспортных компаний, и коммунальный, который включает акции 15 коммунальных компаний, - рассчитываются таким же образом. Кроме того, Dow Jones рассчитывает несколько индексов для других стран, например, индекс "Азия - Тихий океан" (Asia/Pacific) и два мировых индекса (World Indices), один из которых включает Соединенные Штаты, а другой нет. Значения индексов Dow Jones печатаются практически в каждой ежедневной газете. Предыдущая динамика индексов, включая уровень дивидендов и прибыли за квартал, периодически печатается в журнале Barren's и других изданиях. Второй метод, используемый при расчете индексов взвешивания, - это метод взвешивания стоимости (value weighting), или, как его иначе называют, метод взвешивания путем капитализации. По данному методу цены акций, включенных в индекс, умножаются на соответствующее число акций в обращении и суммируются для получения их совокупной рыночной стоимости на этот день. Далее эту цифру делят на совокупную рыночную стоимость акций на первый день расчета индекса и полученную величину умножают на произвольно определенное исходное значение индекса. Продолжая наш пример, предположим, что исходным днем для расчета индекса является день 0 и в этот момент значение индекса определено как 100. Прежде всего заметим, что совокупная рыночная стоимость в день 0 равна 55 000 [($10 х 1500) + +($20 х 2000)]. Далее обратим внимание на то, что совокупная рыночная стоимость вдень 1 равна $63 500 [($13 х 1500) + ($11 х 4000)]. Разделив $63 500 на $55 000 и умножив результат на 100, получим значение индекса в день 1, равное 115,45 [($63,500/ /$55 000) х 100]. Таким образом, мы увидим, что за период со дня 0 до дня 1 рынок вырос на 15,45% [(115,45 - 100)/100]. Индекс Standard & Poor's 500 - это взвешенный по рыночной стоимости индекс 500 акций крупных компаний. Он широко используется институциональными инвесторами. Компания Standard & Poor's также рассчитывает взвешенные по рыночной стоимости индексы акций промышленных, транспортных, коммунальных и финансовых компаний. Значения всех индексов, а также уровень квартальных дивидендов, прибыли и объема продаж можно найти в ежегодниках Standard & Poor's Analysts Handbook, Trade and Securities Statistics и ежемесячнике Analysts' Handbook Supplement. Другие организации рассчитывают взвешенные по стоимости индексы акций США, основываясь на более широкой базе. Нью-йоркская фондовая биржа публикует совокупный индекс, включающий все акции, обращающиеся на бирже, а также еще четыре индекса - промышленный, коммунальный, транспортный и финансовый. Американская фондовая биржа рассчитывает индекс обращающихся на ней акций. Национальная ассоциация дилеров ценных бумаг (National Association of Securities Dealers, NASD) рассчитывает с помощью системы NASDAQ - автоматизированной службы котировок - индекс, включающий приблизительно 5000 акций внебиржевого рынка. В дополнение к этому совокупному индексу NASD рассчитывает индексы по шести направлениям - промышленный, банковский, страховой и коммунальный. NASD публикует еще четыре индекса, включающие акции, входящие в Национальную рыночную систему (National Market System, NMS). Следует отметить, что упомянутые выше индексы NASD включают акции, как входящие в NMS, так и не входящие в нее. Взвешенный по стоимости индекс с наиболее широкой базой определяется ассоциацией Wilshire. Этот индекс, именуемый индексом акций Wilshire 5000, включает в себя все акции, котирующиеся на Нью-йоркской и Американской фондовых биржах, а также и наиболее активно продаваемые внебиржевые акции. Значение всех этих индексов еженедельно публикуются в издании Barren's, а некоторые из них ежедневно приводятся в Wall Street Journal. Применяемый при расчете индексов третий метод взвешивания - это равное взвешивание (equal weighting). Такой индекс рассчитывается ежедневно путем умножения значения индекса за предыдущий день на среднеарифметическое относительных значений цен (price relatives) акций индекса, подсчитываемое ежедневно (относительное значение цены - это отношение цены сегодняшнего дня к цене предыдущего). Например, значение индекса, состоящего из акции А и 5, в день 1 будет рассчитано путем определения вначале относительных значений цен, которые равны 1,3 (13/10) для акций А и 1,1 [(11 х 2)/20] для акций B. Обратите внимание на то, каким образом было скорректировано на дробление относительное значение цены акций В. Все, что нужно было для этого сделать, это умножить цену акции после дробления (11) на пропорцию дробления (2). После определения относительных значений цен рассчитывают их среднеарифметическую величину:

Если значение индекса в день 0 было равно 100, то значение в день 1 будет равно 120 (100 х 1,20), т. е. увеличение составит 20% (1,20 - 1). (При создании индекса его исходное значение может быть установлено произвольно.) Таким образом рассчитывается совокупный (арифметический) индекс Value Line (Value Line Composite (Arithmetic) Index), в базу которого включено 1635 акций. Агентство Value Line также рассчитывает весьма популярный индекс, для которого не используется ни метод взвешивания цены, ни метод взвешивания стоимости, ни метод равного взвешивания. Данный индекс определяется ежедневно путем умножения значения индекса за предыдущий день на среднегеометрическую ежедневных относительных значений цен акций, входящих в индекс. Он называется совокупный (геометрический) индекс Value Line (Value Line Composite (Geometric) Index) и в качестве базы для его расчета используются те же 1635 акций, что и для расчета арифметического индекса Value Line. В

озвратимся к примеру. Геометрический индекс для дня 1 рассчитывается следующим образом. Вначале вычисляется среднегеометрическая ежедневных относительных значений цен акций A и B: Если значение индекса за предыдущий день (день 0) было равно 100, то значение на день 1 будет равно 119,58 (100 х 1,1958). Следовательно, произошел рост значения индекса на 19,58% (1,1958 - 1). Итак, нами были рассмотрены четыре типа индексов. Для оценки состояния рынка инвесторы используют разные индексы. Однако разные индексы могут дать существенно отличные результаты. В приведенном примере рост рынка в зависимости от индекса составил 16,67, 15,45, 20 или 19,58%. На практике большая часть финансовых менеджеров используют в качестве барометра фондового рынка взвешенные по стоимости индексы, такие, как индекс S&P 500. Дело в том, что в таком индексе большую значимость имеют акции крупных компаний, чем акции мелких. В результате инвестор получает адекватное описание результативности среднего доллара, инвестированного в соответствующую часть рынка. Рекомендации как "победить рынок" Интересно порассуждать на тему о том, останется ли полезным совет, как "победить рынок", после того как он станет известен широкой публике. Кажется логичным, что рекомендация, которая уже давно появилась в печати, вряд ли позволит инвестору систематически получать доходность значительно выше средней. Утверждение о том, что метод успешно применялся в прошлом, еще не значит, что он эффективно работал на практике. Более того, даже если он действительно принес неплохие результаты в прошлом, то по мере использования его все большим числом инвесторов, цены будут изменяться таким образом, что данный метод в будущем уже не сработает. Любая система, созданная с целью "победить рынок", сеет семена саморазрушения, как только она становится известной многим людям. Есть две причины не включать в эту книгу советы о том, как "победить рынок". Во-первых, поступить так, значит сделать успешно работающую систему общедоступной, а следовательно, неэффективной и потому бесполезной. Во-вторых, авторам такая система неизвестна. Выше были описаны отдельные очевидные аномалии и возможные случаи неэффективности рынка. Однако любую книгу, которая обещает своим последователям гарантированное получение чрезмерно высоких доходов, следует воспринимать с большим скептицизмом. Это не означает бесполезность финансового анализа. Инвесторам следует относиться скептически к тем, кто говорит им, как использовать финансовый анализ для "победы рынка", однако с помощью финансового анализа они могут попытаться понять рынок. 2.4. Финансовый анализ и эффективность рынка Может показаться, что концепция эффективного рынка основана на парадоксе. Финансовый анализ тщательно изучает перспективы компаний, отраслей и экономики с целью выявления неверно оцененных бумаг. Если обнаруживается недооцененная бумага, то она покупается инвестором. В то же время покупка ценной бумаги приведет к росту цены, которая приблизится к внутренней стоимости и в результате бумага перестанет быть недооцененной. Поэтому финансовый анализ приводит к тому, что цены бумаг приближаются к их внутренней стоимости, это в свою очередь делает рынок более эффективным. Но если это действительно так, то зачем кто-либо будет использовать финансовый анализ для поиска неверно оцененных бумаг? Есть два возможных ответа на этот вопрос. Первый ответ таков: осуществление финансового анализа связано с расходами. Это означает, что финансовый анализ не будет проводиться постоянно по всем ценным бумагам. В результате цены всех бумаг не будут все время отражать их внутреннюю стоимость. Возможности несоответствия цены и внутренней стоимости ценной бумаги могут возникать время от времени, предоставляя, таким образом, возможность получения дополнительных выгод от финансового анализа. Это означает, что инвесторам следует проводить финансовый анализ только тогда, когда связанные с ним дополнительные выгоды перекрывают дополнительные издержки". В конечном счете, на высококонкурентном рынке цены будут довольно близки к внутренней стоимости, поэтому только высококвалифицированным аналитикам будет выгодно использовать финансовый анализ для поиска неверно оцененных бумаг. В связи с этим рынок будет почти (хотя и не абсолютно) эффективным. Опытные инвесторы смогут получить необычно высокие общие доходы, но с учетом расходов на сбор, обработку информации и осуществление сделок их чистый доход уже не будет сверхвысоким. Второй ответ на интересующий нас вопрос акцентирует внимание на первой причине использования финансового анализа, которая была упомянута выше: определение соответствующих характеристик ценных бумаг. Данная причина заслуживает внимания даже в условиях эффективного рынка. Обстоятельства, в которых находятся инвесторы, различны (возьмем к примеру, лицо, занятое нефтяным бизнесом, о котором мы упоминали выше), поэтому портфели ценных бумаг должны составляться с учетом таких различий. Успешное выполнение данной задачи обычно требует оценки определенных характеристик бумаг, что оправдывает проведение финансового анализа. 2.5. Необходимая квалификация Чтобы оценить риск и доходность отдельных ценных бумаг, так же как и групп бумаг (например, ценных бумаг определенной отрасли), необходимо иметь соответствующие знания о финансовых рынках и принципах оценки стоимости. Значительную часть материала, необходимого для получения таких знаний, можно найти в этой книге. Однако на практике требуется гораздо больше информации и знаний. Например, нужно оценить будущие перспективы, определить взаимосвязи. Эта задача требует экономических знаний и понимания системы организации производства. Для обработки соответствующих статистических данных надо владеть методами количественной оценки, а также понимать тонкости бухучета. Данная книга не может вместить весь материал, который требуется знать для того, чтобы стать квалифицированным финансовым аналитиком. Нужно изучить литературу по бухучету, экономике, организации промышленного производства и количественным методам. Здесь мы представим лишь некоторые методы, используемые финансовыми аналитиками, а также покажем возможные "подводные камни". Помимо этого будут названы источники информации для проведения анализа ценных бумаг.

5

3. Оценка инвестиционных систем В прошлом было немало заявлений, утверждавших, что использование некоторых механических систем, которые основаны на статистических данных и включают ряд аналитических методов, могут принести лучший результат по сравнению с пассивными инвестиционными системами. Пассивная инвестиционная система (passive investment system) включает просто приобретение и владение широко диверсифицированным портфелем ценных бумаг в течение оцениваемого периода. Часто для оценки доходности такого портфеля используется доходность рыночного индекса. Некоторые механические системы дают только прогнозы поведения рынка, другие предоставляют рекомендации по инвестированию в определенные ценные бумаги. Почти все они показывают впечатляющие результаты проверки на основе статистических данных за прошлые периоды. В качестве примера приведем следующие четыре утверждения: "... Переключайтесь с облигаций на акции после роста объема предложения денег в течение двух месяцев; переключайтесь с акций на облигации после того, как темп роста предложения денег окажется ниже его самой высокой точки за последние 15 месяцев. Обычно, как показала практика, такая политика приносит доходность в два раза выше по сравнению с просто владением акциями". "... Эта нехитрая рекомендация дала прогноз 95% квартальных колебаний индекса акций S&P 500 за рассмотренный период". "... Портфель из 25 акций с наибольшей первоначальной устойчивостью имел лучшие результаты, чем портфель из 25 акций с наименьшей первоначальной устойчивостью в течение 8 месяцев из 12 рассматриваемых". "... Данная совершенно объективная методика выбора акций, которая может быть безошибочно исполнена на обыкновенном компьютере, превзошла бы на 80% профессионально управляемые портфели в течение рассматриваемого периода". Заявления, подобные данным четырем, делались в прошлом и, без сомнения, будут появляться в будущем. Защитники таких механических инвестиционных систем могут искренне верить в то, что они нашли дорогу к мгновенному обогащению. Однако t доказательства часто строятся на зыбкой основе. При оценке любой системы необходимо избегать нескольких возможных ошибок. 3.1. Неверная оценка риска Любая инвестиционная система, основанная на выборе акций с высоким "бета"-коэффициентом, скорее всего принесет доходы выше средних при подъеме рынка и ниже среддних при его падении. Так как на протяжении длительного времени рынок имел поступательную тенденцию, то оценка такой системы за длительный период покажет, она обеспечивает доходность выше средней. Поэтому оценка эффективности любой инвестиционной системы должна включать не только оценку средней доходности, также и оценку принимаемого риска. После этого можно использовать для сравнения среднюю доходность пассивной инвестиционной системы того же уровня риска. 3.2. Недооценка трансакционных издержек Системы, в которых рассматривается интенсивная торговля ценными бумагами, пут обеспечить валовую доходность, которая превышает доходность пассивной инвестиционной стратегии со сравнимым уровнем риска. Но этот показатель не является точной оценкой эффективности системы, поскольку при измерении доходности следует учесть трансакционные издержки. Для получения чистой доходности величина трансакционных издержек прибавляется к цене покупки инвестиционного инструмента и полученная таким образом сумма вычитается из их цены продажи. Например, если 100 акций компании Widget покупаются по $19 за акцию при трансакционных издержках в $100, то затраты на инвестиции составят $2000 [1(00 х $19) + $100]. Если в последующем акции Widget продаются по $93 за акцию с трансакционными издержками в $100, тогда в результате продажи инвестор получит $2200 [(100 х $23) - $100]. В результате чистая доходность составит 10% [($2200 -- $2000)/$2000], в то время как валовая доходность будет равна 21,65% [(2300 - $1900)/ /$1900]. Разница очень существенна. 3.3. Неверная оценка дивидендов Когда сравнивают эффективность механической системы с пассивной инвестиционной системой, то часто не учитывают дивиденды (и процентные выплаты). Это может серьезно исказить результаты. Например, система может рекомендовать выбор акций, которые имеют низкую норму дивиденда. Курсы таких акций будут расти быстрее, чем курсы акций с высокой ставкой доходности с тем же уровнем риска, поскольку доходы по акции состоят из дивидендов и дохода от увеличения стоимости капитала. Если акции имеют одинаковый уровень риска, то они должны иметь одинаковую доходность. Это означает, что акции с меньшей ставкой дивидендной доходности будут иметь более высокий доход от увеличения стоимости капитала. Поэтому если при исследовании учитывать только доходы от увеличения стоимости капитала, то система с низкой ставкой дивидендной доходности покажет более высокий темп роста доходов от увеличения стоимости капитала, чем пассивная инвестиционная стратегия, предусматривающая хорошо диверсифицированный портфель из акций с низкой и высокой ставками дивидендной доходности. Поэтому в тех случаях, когда ставки дивидендной доходности систем значительно отличаются от средних ставок, необходимо рассматривать общую доходность, а не только степень роста доходов от увеличения стоимости капитала. 3.4. Неработающие системы Несмотря на очевидность того, что будет сказано ниже, заметим: чтобы иметь практическую ценность, система не должна требовать в качестве условий ее применения знаний о будущем. Например, многие системы рекомендуют предпринимать определенные действия, после того как конкретные стоимостные характеристики, меняющиеся во времени (например, курс акции), достигнут пика или самой низкой точки. Но сказать, что это пик или самая низкая точка, можно только по истечении определенного периода времени. Поэтому такая система не будет работать. П

одобная ситуация возникает, когда уравнение, описывающее систему, оценивается с помощью того же набора данных, который используется и для проверки прогнозной точности уравнения. Например, система может предполагать, что имеется определенная связь между предложением денег в момент времени t - 1 и курсом акции в момент времени t. Общая взаимосвязь может быть выражена следующим образом:

где SPt - прогнозируемый уровень индекса S&P 500 в момент времени t; Мt-1 - уровень предложения денег в момент времени t - 1; a и b - постоянные величины. В этой системе значение индекса S&P 500 в следующем периоде может быть определено на основании текущего уровня предложения денег. Чтобы сделать такую систему работающей, необходимо иметь определенные значения a и b. Эти параметры можно оценить, исследовав ежемесячные данные за десятилетний период - с 1985 по 1994 г. Иначе говоря, значения этих параметров станут известны только после 1994 г. Однако некоторые могут попытаться проверить прогнозную точность данного уравнения, используя данные за десятилетний период - с 1985 по 1994 г. Поступая таким образом, они не понимают, что система будет неработающей, если использовать для ее проверки данные этого периода, поскольку параметры самой системы были определены на основе того же периода. Настоящая проверка прогнозной ценности этой или любой другой системы должна быть основана на оценке параметров за период более ранний, чем исследуемый. То есть, как будет показано ниже, тестируемый период не должен совпадать с тем периодом, на основе данных которого выводилась формула. 3.5. Некорректная подгонка Нетрудно найти успешно функционирующую систему, если те же самые данные, на основании которых она была создана, используются для проверки ее эффективности. Несмотря на высказанную критику о том, что такая система не будет функционирующей, некоторые инвесторы все же могут попытаться использовать ее в будущем, если она неплохо работала в прошлом. Кроме того, есть еще одно критическое замечание о такой системе. Предположим, что уравнение 2 оказалось не слишком пригодным для применения. Тогда можно попытаться использовать следующее уравнение:

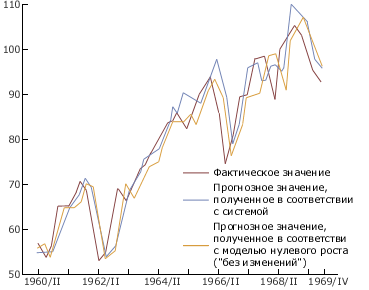

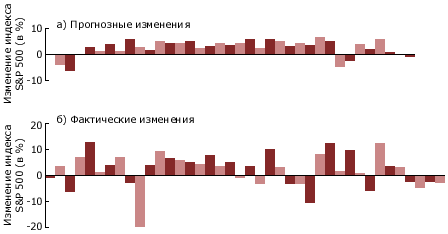

где Mt-2 - это уровень предложения денег в момент времени t - 2, а c - константа. Если уравнение 3 не дает хороших результатов, то можно воспользоваться большим числом переменных и констант. В итоге можно найти уравнение, которое, как кажется, будет работать хорошо. Однако это не означает, что оно может быть полезным для инвестора. Если с помощью данных проверить 100 непригодных для использования систем, то в силу теории вероятностей одно из них, возможно, даст результаты, которые "статистически дают погрешность в 1%". Этот факт не должен обнадеживать, поскольку в действительности не имеет никакой прогнозирующей силы на будущее. Приведем такой пример. Пусть курсы акций США обнаружили зависимость от активности Солнца и длины юбок. Однако данные корреляции вряд ли показывают истинные причинные взаимосвязи. Напротив, данные взаимосвязи вероятнее всего были ложными, что свидетельствует об их случайном характере. Если нет оснований считать, что выявленная зависимость имеет объективную основу, то не стоит ожидать, что эта зависимость сохранится в будущем. 3.6. Сравнение с неэффективными системами Нередко можно услышать, что инвестиционная система "объясняет" значительную часть колебаний какого-либо фондового индекса. На рисунке 2 показаны квартальные значения индекса S&P 500 за 10 лет (сплошная линия) и прогнозные значения, полученные в результате построения системы на основе прошлых данных о предложении денег (линия в виде точек). Два набора значений кажутся вполне совпадающими. В

печатляюще? Не совсем. Самый простой прогноз, показанный пунктирной линией, оказывается еще более точным. В соответствии с этой методикой значение индекса за каждый квартал будет равно его значению за предыдущий квартал:

Л

юбая система, которая претендует на то, чтобы обеспечить доходность выше средней, должна давать оценку относительного изменения курсов (или доходности), а не уровня курсов, поскольку именно такие изменения курсов (или доходности) являются основой для получения выгоды или убытка. Поэтому проверка будет надежной лишь в том случае, если она показывает, насколько прогнозируемые изменения соответствуют фактическим. На рисунке 3 показаны прогнозные изменения курсов (полученные на основе системы, которая была рассмотрена на рисунке 2), а также соответствующие им фактические изменения за каждый квартал. Как видно, взаимосвязь между ними есть, но она крайне незначительна.

Рисунок 2. Фактические и прогнозные значения фондового индекса S&P 500 за период со второго квартала 1960 г. по четвертый квартал 1969 г. 3.7. Ошибочные визуальные сравнения Иногда автор системы строит график, на котором одновременно представлены значения индикатора, используемого для прогнозирования движения рынка, и характеристики самого рынка. На основе визуального сравнения двух кривых можно предположить, что индикатор действительно предсказывает рыночные изменения. Однако такое сравнение не позволяет уловить разницу между ситуацией, когда изменение рыночного индикатора опережает изменение рынка, и ситуацией, когда такое изменение происходит уже после изменения самого рынка. Данная разница является решающей, поскольку только при условии опережения рынка использование индикатора может обеспечить выгодное вложение капитала. 3.8. Предвзятость последующего выбора В

о многих исследованиях описываются системы выбора акций, которые по своей результативности превосходят показатели стандартных фондовых индексов. Некоторые из них избегают тех ошибок, о которых говорилось ранее, но могут содержать другие заблуждения. Для облегчения компьютерного анализа может использоваться стандартный набор данных. Например, исследователь может использовать базу данных, включающую курсы акций за период с 1983 по 1993 г., составленную в 1994 г. Акции, включенные в базу данных, могли быть выбраны постольку, поскольку в 1994 г. они находились в обращении и считались представительными (например, потому что в 1994 г. они котировались на NYSE). Поиск наилучшей инвестиционной системы с использованием такой базы данных имеет недостаток, заключающийся в предвзятости последующего выбора (ex post selection bias). To есть система, созданная в 1994 г., была основана на анализе тех акций, которые находились в обращении, имели хорошие показатели и солидную репутацию в 1994 г. Следовательно, они должны были иметь хорошие показатели и за период с 1983 по 1993 г. Однако исследования такого типа неявно содержат ошибку, описанную ранее - они предполагают знание информации, недоступной в момент осуществления анализа. В частности, для анализа периода до 1994 г. требуется иметь сведения о том, какие акции будут в обращении в 1994 г.

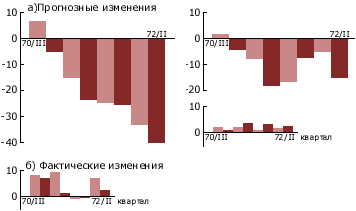

Рисунок 3. Прогнозные и фактические квартальные процентные изменения фондового индекса S&P 500 за период со второго квартала 1960 г. по четвертый квартал 1969 г. 3.9. Неудачные попытки использования "данных не из образца" Может ли существовать убедительное свидетельство того, что некая система может постоянно обеспечивать доходность выше среднерыночной? Для тех, кто убежден в эффективности рынка, скорее всего, нет. Но можно провести соответствующую проверку Для этого поиск самой системы следует осуществить на основе одних данных, а проверку возможности ее использования для получения достоверных прогнозов - на основе совершенно других. Эти данные иногда называют "данными не из образца" (out-of-sample data), или "иным образцом" (holdout sample). Для надежности такая проверка должна включать (моделировать) управление портфелем и, кроме того, каждое инвестиционное решение должно основываться только на информации, доступной в момент принятия решения. Наконец эффективность системы следует оценивать таким же образом, как и эффективность деятельности инвестиционного менеджера. Помимо прочего это предполагает определение вероятности того, в какой степени инвестиционные результаты были случайными, а не являлись следствием эффективности системы или мастерства менеджера.

Н

а рисунке 4 показаны результаты одной системы, в которой были использованы "данные не из образца". Наряду с последующими фактическими изменениями приведены прогнозируемые процентные изменения (поквартальные) индекса S&P 500, полученные на основе трех других систем, а также показаны фактические изменения индекса. Каждая из этих систем позволяла получить очень достоверные прогнозы, исходя из прошлых данных. Но ситуация меняется при использовании в этих системах "данных не из образца".

Рисунок 4. Прогнозные и фактические квартальные процентные изменения фондового индекса S&P 500 за период с третьего квартала 1970 г. по второй квартал 1972 г.

| ПРИЛОЖЕНИЕ 1. ЛИСТИНГ АКЦИЙ ДЛЯ РАСЧЕТА СВОДНОГО ИНДЕКСА "РТС-ИНТЕРФАКС" НА 27.07.99 |

|

| № | Акция | Код | Количество акций | Торговая площадка | Отрасль | | 1 | Аэрофлот | AFLT | 1110616299 | РТС | Транспорт | | 2 | Башкирэнерго | BEGY | 1042667488 | -//- | Энергетика | | 3 | Башинформсвязь | BISV | 158170640 | -//- | Связь | | 4 | Черногорнефть | CHGZ | 26771420 | -//- | Нефтегазовый комплекс | | 5 | Череповецкий МК Северсталь | CHMF | 22074192 | -//- | Черная металлургия | | 6 | Челябэнерго | CHNG | 422489714 | -//- | Энергетика | | 7 | Единая энергетическая система, РАО | EESR | 41041753984 | -//- | Энергетика | | 8 | Единая энергетическая система, РАО | EESRP | 2075149384 | -//- | Энергетика | | 9 | Электросила | ELEC | 9035560 | -//- | Машиностроение | | 10 | Электросвязь Ростовской области | ELRO | 69895500 | -//- | Связь | | 11 | Электросвязь Ростовской области | ELROP | 23298500 | -//- | Связь | | 12 | Электросвязь Новосибирской области | ENCO | 14562900 | -//- | Связь | | 13 | Электросвязь Иркутской области | ESIR | 76451200 | -//- | Связь | | 14 | Электросвязь Иркутской области | ESIRP | 25482000 | -//- | Связь | | 15 | Электросвязь Красноярского края | ESKK | 10028736 | -//- | Связь | | 16 | Электросвязь Красноярского края | ESKKP | 3342912 | -//- | Связь | | 17 | Электросвязь Московской области | ESMO | 463973 | -//- | Связь | | 18 | Электросвязь Московской области | ESMOP | 154658 | -//- | Связь | | 19 | Электросвязь Приморского Края | ESPK | 33520025 | -//- | Связь | | 20 | Электросвязь Ставропольского края | ESST | 3039120 | -//- | Связь | | 21 | Горьковский автомобилестроительный завод | GAZA | 4511693 | -//- | Машиностроение | | 22 | Газпром, РАО | GAZP | 23673512900 | МФБ | Нефтегазовый комплекс | | 23 | ГУМ, Торговый Дом | GUMM | 60000000 | РТС | Торговля | | 24 | Хабаровскэнерго | HBEN | 789710607 | -//- | Энергетика | | 25 | Хантымансийскокртелеком | HTCM | 17432600 | -//- | Связь | | 26 | Хантымансийскокртелеком | HTCMP | 5811000 | -//- | Связь | | 27 | Иркутскэнерго | IRGZ | 4766807700 | -//- | Энергетика | | 28 | Ижорские заводы | IZHZ | 1308186 | -//- | Машиностроение | | 29 | Кировэнерго | KIRE | 2148390472 | -//- | Энергетика | | 30 | Кировский завод | KIRZ | 8908709 | -//- | Машиностроение | | 31 | КАМАЗ | KMAZ | 125000000 | -//- | Машиностроение | | 32 | Колэнерго | KOLE | 355249562 | -//- | Энергетика | | 33 | Колэнерго | KOLEP | 118405759 | -//- | Энергетика | | 34 | Красный Котельщик | KRKO | 213258000 | -//- | Машиностроение | | 35 | Красноярскэнерго | KRNG | 585539612 | -//- | Энергетика | | 36 | Красноярскэнерго | KRNGP | 168993328 | -//- | Энергетика | | 37 | Красный Октябрь, МКФ | KROT | 8355775 | -//- | Пищевая промышленность | | 38 | Кубаньэнерго | KUBE | 17869440 | -//- | Энергетика | | 39 | Кубаньэлектросвязь | KUBN | 10553425 | -//- | Связь |

| 91 | Тюменьтелеком | TUTE | 26923600 | -//- | Связь | | 92 | ЦУМ торговый центр | TZUM | 89657500 | -//- | Торговля | | 93 | Уралмаш-заводы | UMAS | 35350000 | -//- | Машиностроение | | 94 | Уралсвязьинформ | URSI | 9120967008 | -//- | Связь | | 95 | Уралтелеком | URTC | 9120967008 | -//- | Связь | | 96 | Верхнесалдинское металлургическое объединение | VSMO | 11806008 | -//- | Цветная металлургия | | 97 | Якутскэнерго | YAEN | 924488830 | -//- | Энергетика | | 98 | Юганскнефтегаз | YFGA | 40025205 | -//- | Нефтегазовый комплекс | | 99 | ЮКОС | YUKO | 2236991750 | -//- | Нефтегазовый комплекс | | 100 | Заволжский моторный завод | ZMZN | 150312613 | -//- | Машиностроение |

СОДЕРЖАНИЕ Введение. Финансовый анализ. Необходимость финансового анализа. 2.1. Определение характеристик ценных бумаг. 2.2. Выявление неверно оцененных бумаг. 2.3. Получение доходов выше среднего уровня. 2.4. Финансовый анализ и эффективность рынка. 2.5. Необходимая квалификация. Оценка инвестиционных схем. 3.1. Неверная оценка риска. 3.2. Недооценка трансакционных издержек. 3.3. Неверная оценка дивидендов. 3.4. Неработающие системы. 3.5. Некорректная подгонка. 3.6. Сравнение с неэффективными системами. 3.7. Ошибочные визуальные сравнения. 3.8. Предвзятость последующего выбора. 3.9. Неудачные попытки использования "данных не из образца". Технический анализ. 4.1. Инерционные и противоположно направленные стратегии. 4.2. Стратегии скользящей средней и разрыва линии рынка. 4.3. Нижний предел. 4.4. Графики. Скользящие средние. Показатели относительной силы. Противоположное мнение. Фундаментальный анализ. 5.1. Прогнозирование в направлениях сверху - вниз и снизу-вверх. 5.2. Вероятностное прогнозирование. 5.3. Эконометрические модели. 5.4. Анализ финансового отчета. Литература. Приложения

16

4. Технический анализ Один из основных критериев разделения финансовых аналитиков на две большие группы - это используемый ими метод анализа. Одни из них применяют фундаментальный анализ (fundamental analysis) - их называют фундаментальными аналитиками, другие используют технический анализ (technical analysis) - их называют техническими аналитиками. Если фундаментальные аналитики исследуют закономерности, которые будут действовать в будущем, то взгляд технических аналитиков обращен в прошлое. Фундаментальные аналитики концентрируют свое внимание на таких вопросах, как величина будущих доходов и дивидендов. Технические же аналитики над подобными вопросами задумываются редко. Технический анализ предполагает изучение внутренней информации фондовой биржи. Слово "технический" означает изучение самого рынка, а не внешних факторов, которые получают свое выражение в динамике рынка... Все необходимые факторы, какими бы они не были, можно свести к объемам сделок на фондовой бирже и уровню курсов акций; или, если сказать в более общем виде, к сумме статистической информации, получаемой в результате изучения динамики рынка. Технические аналитики обычно стремятся спрогнозировать краткосрочное движение курсов и на основании этого дают рекомендации относительно времени заключения сделок, или конкретного вида акций либо групп акций (таких, как отрасли), или рынка акции в целом. Иногда говорят, что фундаментальный анализ призван ответить на вопрос "что?", а технический анализ - "когда?". Концепция технического анализа входит в противоречие с понятием эффективных рынков. Методология технического анализа ... основывается на предположении, что на фондовой бирже существуют исторически сложившиеся закономерности. Если определенные действия, предпринятые в прошлом, привели к определенным результатам в девяти случаях из десяти, то весьма вероятно, что тот же эффект будет достигнут в будущем, когда бы такие действия не производились. Следует подчеркнуть, однако, что методы, применяемые техническим анализом, нередко не имеют логического объяснения. Таким образом, технические аналитики утверждают, что изучение сложившихся в прошлом комбинаций таких переменных, как курсы акций и объемы сделок, позволит инвестору точно определить момент, когда определенные акции (группы акций или рынок в целом) окажутся переоцененными или недооцененными. Большая часть (хотя и не все) технических аналитиков полагаются на графики курсов акций и объемов торговли. В приложении описываются некоторые из наиболее часто используемых типов графиков. Ранее проведенные исследования обнаружили слишком мало доказательств того, что применение технического анализа дает возможность "победить рынок", т.е. получить доходность выше среднерыночной. Было получено немало фактов, свидетельствующих о способности технического анализа "победить рынок", но большинство из них содержало, по крайней мере, одну из ошибок, описанных выше. Однако несколько последних исследований показали, что технический анализ все-таки может быть полезным для инвесторов. Свидетельства, приведенные в данных исследованиях, можно разделить на две группы в зависимости от использованных для их получения стратегий. Стратегии первой группы, включающие инерционные и противоположно направленные стратегии, применяют наиболее простой способ: изучают доходность акций за только что закончившийся период, чтобы определить возможные варианты покупки или продажи акций. Стратегии, входящие во вторую группу, в частности, стратегия передвигаемой средней и стратегии разрыва линии рынка, определяют возможные варианты на основе зависимости между курсом ценной бумаги за только что закончившийся относительно короткий период времени и ее курсом за относительно длительный период. 4.1. Инерционные и противоположно направленные стратегии Ранжируем акции определенной группы в зависимости от их доходностей за только что окончившийся период. Инерционные инвесторы (momentum investors) стремятся найти с целью покупки акции, которые недавно значительно выросли в цене, полагая, что они будут продолжать расти вследствие смещения вверх их кривых спроса. Напротив, с целью продажи ищут акции, которые недавно значительно упали в цене, поскольку полагается, что их кривые спроса сместились вниз. Инвесторы, которые придерживаются противоположно направленной (contrarians) стратегии, действуют совершенно противоположно тому, как поступает на рынке большинство остальных инвесторов: они покупают акции, которых избегают другие инвесторы (так как последние считают эти акции безнадежным вариантом), и продают акции, которые другие активно стремятся купить (поскольку последние полагают, что эти акции принесут дополнительный доход). Они поступают таким образом, так как считают, что инвесторы придают новостям слишком большое значение. По мнению инвесторов, придерживающихся этой стратегии, стоимость акций, которые сильно понизились в цене в связи с недавним плохим сообщением (например, о небольшом размере объявленных доходов), упала слишком низко. Поэтому, как они полагают, такие акции вновь вырастут в цене, как только инвесторы поймут, что их реакция на плохое сообщение оказалась неадекватной, и повысят курс акций до их настоящей стоимости. Аналогично акции, которые выросли в цене в связи с недавним хорошим известием (таким, как сообщение о высоких прибылях), рассматриваются как переоцененные. Поэтому считается, что их курс упадет, как только инвесторы поймут, что переоценили значение хороших новостей и в последующем понизят курс акции до ее настоящей стоимости. Исследователи провели анализ стратегии подобного типа. Вначале мы обсудим сам способ анализа, а затем приведем его результаты. Последовательное проведение анализа стратегии Рассмотрим следующие инвестиционные стратегии: Находим акции, которые котируются или на NYSE, или на AMEX (или только NYSE). Именно этот факт привлекает внимание технических аналитиков к данным акциям. Ранжируем акции по величине их доходности за только что закончившийся период, который называется периодом формирования (formation period) портфеля. Относим часть рассмотренных нами акций, которые имели наименьшую среднюю доходность за период формирования, к "проигравшему" портфелю и часть акций, которые имели наивысшую среднюю доходность за этот период, - к "выигравшему" портфелю. Определяем доходности "выигравшего" и "проигравшего" портфелей за период, следующий за только что закончившимся периодом, - его называют "периодом тестирования" (test period) портфеля. Повторяем анализ заново, начиная с 1-го шага, но двигаясь на один временной период вперед. Делаем несколько таких повторений. Определяем случаи получения сверхдоходности "выигравшего" портфеля путем вычитания из его доходности доходности эталонного портфеля, имеющего сравнимый уровень; рассчитываем среднюю сверхдоходность; аналогичным образом определяем среднюю сверхдоходность "проигравшего" портфеля. В случае если имеет место инерционная стратегия, "выигравший" портфель должен иметь положительную среднюю сверхдоходность, а "проигравший" портфель - отрицательную. При этом разница между их сверхдоходностями должна быть значительно больше нуля. Напротив, в случае противоположно направленной стратегии, когда "проигравший" портфель должен иметь положительную сверхдоходность, а "выигравший" портфель - отрицательную, разница должна быть значительно меньше нуля. В то же время, если формирование курсов акций происходит в условиях эффективного рынка, динамика цен за предыдущий период не имеет никакого значения для прогнозирования их уровня в будущем. В этом случае не будут эффективными ни инерционная, ни противоположно направленная стратегия, так как результаты "выигравшего" портфеля не будут отличаться от результатов "проигравшего". Сверхдоходность обоих портфелей будет примерно равна нулю. И что более важно, разница между этими сверхдоходностями будет также приблизительно нулевой. Результаты анализа В таблице 1 представлены результаты проведенного анализа. В части А таблицы 1 портфели были сформированы на основе их доходностей за предыдущую неделю. Все акции с доходностями выше средней были включены в "выигравший" портфель, а все акции с доходностями ниже средней - в "проигравший". Затем была проанализирована доходность двух портфелей в течение следующей недели. Когда такую процедуру повторили на протяжении каждой недели за период с 1962 по 1986 г., то обнаружили, что два портфеля имели существенно различные сверхдоходности в расчете на год. А именно, доходность "выигравшего" портфеля составила около -25%, "проигравшего" + 90%, а разница была равна -115%. Данная разница (так же, как и различия в других частях таблицы) статистически в существенной степени отличается от нуля. Обратите внимание на то, что похожая, но не настолько яркая картина, наблюдается в части Б таблицы, где в качестве временного периода вместо недели взят месяц. В целом данная картина показывает, что противоположно направленные стратегии достигают цели. Интересно отметить, что значения сверхдоходностей портфелей носят асимметричный характер в части А таблицы, поскольку доходность "проигравших" портфелей увеличивалась в большей степени, чем уменьшалась доходность "выигравших" портфелей. Это означает, что сторонники противоположно направленной стратегии при стремлении достичь высокой доходности в расчете за неделю должны уделить большее внимание выявлению програвших портфелей, чем "выигравших". В части В таблицы 1 портфели сформированы на основе их доходности за последние шесть месяцев. 10% акций с наивысшей доходностью включены в "выигравший" портфель, а 10% акций с наименьшей доходностью - в "проигравший". Наблюдение за доходностями этих портфелей в течение следующих шести месяцев позволило обнаружить значительные различия. В отличие от портфелей, проанализированных в частях А и Б таблицы, в данном случае "выигравший" портфель имел значительно более высокие средние сверхдоходности по сравнению с "проигравшими", что означает эффективность инерционных стратегий. Акции, которые сильно выросли в цене за шесть месяцев, продолжали расти и в течение следующих шести месяцев, а те, которые упали в цене, продолжили свое падение. Хотя и не абсолютно такие же, но похожие результаты были получены, когда 10% наилучших и наихудших акций были отобраны на основе их доходности за год. Это можно увидеть в части Г таблицы.

| Т а б л и ц а 1 | | Доходность, получаемая при осуществлении инерционной и противоположно направленной стратегий |

| Годовая сверхдоходность, отличная от средних в течение года (в %) | | Продолжительность периода формирования и периода тестирования | "Выигравший" портфель | "Проигравший" портфель | Разность между доходностью "проигравшего" и "выигравшего" портфелей | | А. | Неделя, 1962-1986 гг.

Наилучшие 50% и наихудшие 50% акций, обращающихся на NYSE и АМЕХ | -24,9 | 89,8 | -114,7 | | Б. | Месяц, 1929-1982 гг.

Наилучшие 10% и наихудшие 10% акций, обращающихся на NYSE и АМЕХ | -11,6 | 12,1 | -23,7 | | В. | Полгода, 1962-1989 гг. Наилучшие 10% и наихудшие 10% акций, обращающихся на NYSE и АМЕХ | 8,7 | -3,5 | 12,2 | | Г. | Год, 1929-1982 гг.

Наилучшие 10% и наихудшие 10% акций, обращающихся на NYSE и АМЕХ* | 5,0 | -6,1 | 11,1 | | Д. | Три года, 1926-1982 гг.

Наилучшие 35% и наихудшие 35% акций, обращающихся на NYSE | -1,7 | 6,5 | -8,2 | | Е. | Пять лет, 1926-1982 гг.

Наилучшие 50% и наихудшие 50% акций, обращающихся на NYSE | -2,4 | 7,2 | -9,6 | * Сверхдоходности определены за один месяц, следующий после даты формирования портфеля. Как это ни странно, но части Д и Е таблицы показывают, что инерционная стратегия не срабатывает, если "выигравшие" и "проигравшие" портфели формируются на основе доходностей акций за три и пять лет. (Следует отметить, что существует тонкая разница в том, как формировались портфели в частях Д и Е.) Напротив, противоположно направленная стратегия, кажется, заработала вновь. Обратите внимание на то, что средняя сверхдоходность "проигравшего" портфеля в расчете на год в части Д таблицы была равна +6,5%. Средняя сверхдоходность "выигравшего" портфеля в расчете на год составила -1,7%, а разница составила 8,2%. Часть Е таблицы показывает, что похожие результаты были получены и в том случае, когда портфели были сформированы на основе доходностей за предыдущие пять лет. Как и в части А значения сверхдоходностей портфелей носят асимметричный характер - доходность "проигравшего" портфеля возрастает на гораздо более высокий процент, чем уменьшается доходность выигравшего портфеля. Итак, противоположно направленная стратегия обладает определенной эффективностью как в рамках очень короткого (неделя или месяц), так и в пределах очень длинного (три или пять лет) периодов. Удивительно, но для промежуточных периодов, таких, как шесть месяцев или один год, преимущество имеет другая стратегия - инерционная. К сожалению, при обеих стратегиях портфели обладают высокой степенью обращаемости ценных бумаг, так как они часто переформировываются, особенно в случае противоположно направленной недельной стратегии. Поскольку и та, и другая стратегия сопряжены со значительными трансакционными издержками, то необходимо выяснить их доходность с учетом этих расходов. 4.2. Стратегии скользящей средней и разрыва пинии рынка Рассмотрим следующую инвестиционную стратегию: Рассчитываем среднюю цену закрытия данной акции за последние 200 торговых дней. Делим цену закрытия на настоящий момент на среднюю цену закрытия за 200 дней и определяем соотношение "краткосрочная - долгосрочная цена закрытия". Если это соотношение больше единицы, то целесообразно приобрести данные акции на следующий же день. Если соотношение меньше единицы, то это сигнал о продаже акций на следующий день. На следующий после закрытия день повторяем описанную выше процедуру. В конце периода тестирования считаем среднюю дневную доходность как для дней рекомендуемой покупки, так и для дней рекомендуемой продажи. Если фондовый рынок является эффективным, то средняя доходность за дни покупок должна приблизительно равняться средней доходности за дни продаж. То есть разница в величинах доходности для дней покупок и дней продаж должна быть приблизительно нулевой. Однако если окажется, что между ними есть существенная разница, тогда можно говорить о пригодности технического анализа. Исследование с целью изучения результативности данной стратегии было проведено на основе ежедневных данных за период с 1897 по 1986 г., т.е. за 25 000 торговых дней. Однако вместо ежедневных цен закрытия для отдельных акций были использованы ежедневные величины закрытия промышленного индекса Dow Jones (DJIA). Как показано в части А табл. 23.2, данная стратегия проявила существенную разницу в доходностях для дней покупки и дней продажи. В частности, средняя доходность в расчете на год для дней покупки была равна 10,7%, а для дней продажи - 6,1%. Разница в 16,8% статистически значимо отличается от нуля (так же, как и разница в других частях таблицы). Поскольку данная стратегия классифицирует каждый день или как день покупки, или как день продажи и, в результате, данная акция должна покупаться в соответствующие дни, то ее именуют стратегией скользящей средней с переменным шагом (variable-length moving average strategy). Она может приводить к большому количеству сделок в течение года, поскольку использующий ее инвестор может "утонуть" в неоднократных сделках покупки и продажи. Для того чтобы снизить частоту смены позиции с покупки на продажу или с продажи на покупку, стратегию можно модифицировать в стратегию скользящей средней с постоянным шагом (fixed-length moving average strategy). В этом случае сигналы о покупке будут возникать только в тот момент, когда значение соотношения меняется со значения, меньше -1, на значение, больше +1; а сигналы на продажу, соответственно, будут возникать только в тот момент, когда значение соотношения меняется со значения, меньше -1, на значение, больше +1. Далее, когда поступает сигнал на покупку, то акцию следует купить на следующий день и держать в течение 10 дней. Аналогичным образом, когда поступает сигнал на продажу, то акцию следует продать и не покупать в течение 10 дней. В любом случае по окончании 10 дней инвестор вновь начинает поиск сигналов на покупку или продажу Если в рамках стратегии с переменным шагом каждый день считался или днем покупки, или днем продажи, то в рамках стратегии с постоянным шагом могут существовать дни, которые не будут относиться ни к дням покупки, ни к дням продажи.

Т а б л и ц а 2 | | Доходность при стратегии скользящей средней и стратегии разрыва линии рынка |

| Средняя годовая доходность (в %) |

| Сигнал покупки | Сигнал продажи | Доходность покупки минус доходность продажи | | А. | Проверка результативности стратегии скользящей: |

|

|

| | средней с переменным шагом | 10,7 | -6,1 | 16,8 | | с постоянным шагом | 13,8 | -4,8 | 18,6 | | Б. | Проверка результативности стратегии разрыва линии рынка | 11,8 | -5,8 | 17,6 | Часть А таблицы 2 показывает, что стратегии движения средней с постоянным шагом и переменным шагом давали аналогичные результаты. Средняя доходность в расчете на год в дни покупки была равна 13,8%, а в дни продажи -4,8%, что обеспечивало значительную разницу в 18,6%. Рассмотренный период характеризовался следующими значениями показателей: "количество сигналов на покупку в среднем за год" и "количество сигналов на продажу в среднем за год" - 1,3 сигнала и 1,7 сигнала соответственно. Стратегия разрыва линии рынка похожа на стратегию движения средней с постоянным шагом. В данной стратегии инвестор выбирает самые высокие и низкие цены за прошедшие 200 торговых дней. Сигнал на покупку в данный день поступает только тогда, когда цена закрытия данного дня выше, чем самая высокая цена за этот день, при условии, что цена закрытия за предыдущий день была ниже самой высокой цены в тот день. Напротив, сигнал на продажу акций возникает, когда цена закрытия была выше самой низкой цены акций данного вида за этот день, при условии, что цена закрытия на следующий день будет ниже самой низкой цены за тот день. При появлении сигнала на покупку инвестор покупает акции на следующий день и держит их в течение 10 дней. Аналогично, когда появляется сигнал на продажу, акцию продают и не покупают в течение 10 дней. В любом случае, по прошествии 10 дней инвестор вновь начинает поиск сигналов на покупку или продажу. Часть Б таблицы 2 показывает, что стратегия разрыва линии рынка имеет результаты, схожие с результатами по двум типам стратегии скользящей средней (о которых говорилось выше). Средняя доходность в расчете на год для дней покупки была равна 11,8%, а для дней продажи - 5,8% со значительной разницей в 17,6%. В среднем за год поступило около 5,2 сигнала на покупку и 2,0 сигнала на продажу. 4.3. Нижний предел Что такое нижний предел? Четыре стратегии, представленные в таблицах 1 и 2, были подвергнуты жесткой проверке, но без учета "подводных камней", о которых говорилось ранее. Кроме того, хотя на это и не обращалось внимания, небольшие изменения в стратегиях повлекли за собой лишь слабые различия их результатов. Однако полезность таких технических стратегий по-прежнему остается спорным вопросом. Несмотря на кажущуюся прибыльность даже с учетом трансакционных издержек, вполне возможно, что более полный учет издержек (включая такие моменты, как влияние спреда между ценой покупателя и продавца) покажет, что они не способны обеспечить инвестору сверхдоходность. Поэтому оценка инвестиционных систем не всегда дает однозначные ответы на вопрос об их потенциальной полезности. Кроме того, как уже говорилось, широкое распространение компьютерных программ, облегчающих применение технических стратегий, в конечном счете, лишит эти стратегии какой-либо возможности обеспечивать сверхдоходность. Тем не менее, явный успех данных стратегий бросает вызов тем, кто утверждает, что фондовый рынок США является высокоэффективным.

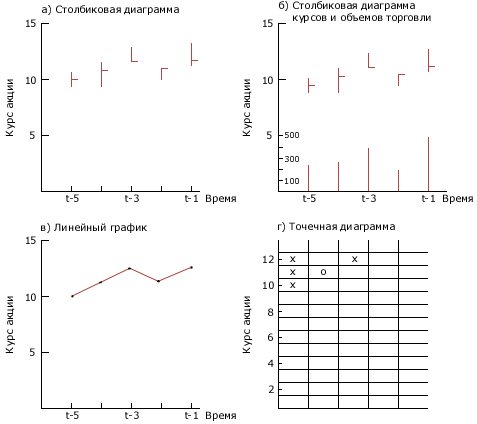

4.4. Графики. Скользящие средние. Показатели относительной силы. Противоположное мнение Большинство (хотя и не все) технических аналитиков полагаются на графики курсов акций и объемов торговли ценными бумагами. Практически все они пользуются красочной, а иногда даже загадочной терминологией. Например, значительный рост курса при относительно больших объемах торговли может быть охарактеризован ими как "накопление"; при этом говорят, что акция переходит из "слабых рук" в "сильные руки", так как рост курса при больших объемах торговли рассматривается как показатель превышения спроса над предложением. Напротив, значительное падение курса при относительно большом объеме торговли в терминах технического анализа может быть описано как "распределение". При этом акция переходит из "сильных рук" в "слабые руки", так как падение курса при большом объеме торговли рассматривается в качестве свидетельства превышения предложения над спросом. В обеих ситуациях относительно большой объем торговли можно рассматривать как признак устойчивого изменения курса акции, тогда как относительно небольшой торговый объем говорит о кратковременном характере изменений. А что говорят о ситуации, когда курс в течение достаточно длительного периода времени не испытывает существенных изменений? Если изменяется в пределах узкого коридора, то принято говорить, что акция находится в фазе консолидации (consolidation). Уровень, выше которого курс акции не поднимается (или поднимается, но несущественно либо ненадолго), называют уровнем сопротивления (resistance level), a уровень курса, ниже которого курс акции, вероятнее всего, не опустится, называют уровнем поддержки (support level). Данные определения могут звучать многозначительно, но сторонник эффективного рынка скажет, что они не проходят проверку простой логикой. Во-первых, изменения курса акции происходят только после того, как меняются общие представления о ее стоимости. Это означает, что большой объем торговли, связанный с изменением курса, только отражает существенно различающиеся мнения инвесторов о влиянии новой информации на оценку стоимости акции. Соответственно небольшой объем торговли акциями отражает меньший разброс мнений относительно динамики ее стоимости. Во-вторых, если бы данные о курсе или объеме торговли акциями могли быть использованы для прогноза изменений курсов в ближайшем будущем, то инвесторы непременно учли бы такую информацию. Это повлекло бы за собой еще более быстрое изменение курса, которое сделало бы полученную информацию бесполезной. Однако как показано в таблицах 1 и 2, некоторые факты свидетельствуют о существовании технических закономерностей процесса торговли, которые заслуживают рассмотрения. Трудно определить, будут ли они полезны инвестору после полного учета трансакционных издержек. Даже если на этот вопрос будет получен положительный ответ, это еще не означает, что их использование в будущем даст хороший эффект. Графики Чартисты (chartists) (инвестиционные аналитики, которые используют в анализе схемы и графики) полагают, что определенные модели имеют большое значение, хотя между собой они часто спорят о значимости той или иной модели либо даже о самом ее существовании. Прежде чем перейти к гипотетическим примерам моделей следует отметить, что существует три основных типа графиков. Это столбиковые диаграммы (bar charts), линейные графики (line charts) и точечные диаграммы (point and charts). На столбиковой диаграмме на линии абсцисс (горизонтальной оси) отражаются интервалы времени, а на оси ординат (вертикальной оси) - курс анализируемой акции. Верхняя точка диаграммы соответствует самому высокому курсу акции в этот день, а нижняя точка - самому низкому курсу. В какой-нибудь точке вертикальную линию пересекает небольшая горизонтальная линия, которая представляет цену закрытия акции на этот день. Рассмотрим в качестве примера следующую гипотетическую акцию, динамика курса которой за последние пять дней представлена ниже:

| Дни | Самый высокий курс | Самый низкий курс | Цена закрытия | Объем торговли | | t-5 | 11 | 9 | 10 | 200 | | t - 4 | 12 | 9 | 11 | 300 | | t - 3 | 13 | 12 | 12 | 400 | | t - 2 | 11 | 10 | 11 | 200 | | t - 1 | 14 | 11 | 12 | 500 |

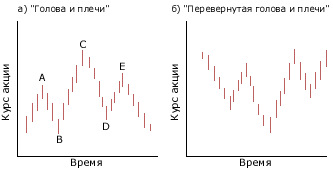

В части (а) рисунка 7 представлена столбиковая диаграмма этой акции, а в части (б) показано, как такая столбиковая диаграмма может быть совмещена со столбиковой диаграммой, отражающей объемы сделок. Для этого последнюю помещают на нижней части основной диаграммы. На рисунке 8 (а) показана столбиковая диаграмма, которая представляет модель, известную под названием "голова и плечи". С течением времени курс акции вначале вырос, достиг пика в точке А и затем упал до нижней точки В. После падения он достиг еще более высокого пика в точке С, но затем вновь упал до нижней точки D. Далее он поднялся до пика в точке Е, который не был таким высоким как предыдущий пик С, и затем начал падать. Как только курс упал ниже предыдущего нижнего уровня D, то сразу же был сделан прогноз о том, что курс упадет гораздо ниже (если бы курс акции не достиг уровня D, то такой прогноз не был бы сделан). На рисунке 8 (б) представлена столбиковая диаграмма, которая отражает модель, получившую название "перевернутая голова и плечи". Она используется для получения прогнозов о быстром значительном росте курса акции. В линейных графиках оси обозначаются так же, как и на столбиковых диаграммах. Однако на вертикальной оси указаны только цены закрытия; они соединены прямыми линиями, как это показано на рисунке 7, часть (в). Хотя на нашем рисунке это не представлено, линейные графики так же, как и столбиковые диаграммы, часто дополняются данными об объемах торговли. Точечные диаграммы могут строиться по-разному, но общая идея состоит в следующем. Нужно нанести на график цены закрытия так, чтобы в колонке сформировать тренд (тенденцию) движения цен; к другой колонке переходят только при появлении обратного тренда. Например, цены закрытия можно округлять до целого доллара, тогда началу графика на вертикальной оси будет соответствовать округленная цена закрытия на определенный день. До тех пор пока округленная цена не меняется, график остается без изменений. Когда появляется новая цена, ее откладывают на графике.

Рисунок 7. Виды графиков и диаграмм

Более высокая цена по сравнению с начальной ценой обозначается через X, и любой промежуток между ценами также обозначается через X. Цена ниже первоначальной обозначается через 0 аналогичным образом. При появлении новой цены она откладывается в той же самой колонке, но только если изменяется в том же направлении. Например, если первая отличающаяся цена выше начальной, то она откладывается выше первой. Далее, если следующая цена выше второй, она откладывается в той же самой колонке. Однако если новая цена ниже второй, то она откладывается в новой колонке справа от первой колонки. И так далее, до тех пор пока новые цены изменяются в одном направлении, они откладываются в той же колонке. Как только возникает обратное движение, начинают новую колонку На рисунке 7, часть (г), представлена точечная диаграмма той же гипотетической акции, что и на других графиках. Последователи точечных диаграмм находят различные модели. Как и в случае с другими графическими методиками, идея заключается в том, чтобы как можно раньше выявить модель движения курса акции, с тем, чтобы получить прибыль от знания будущей тенденции. Если кто-либо сможет осуществить эту идею на практике, это будет удивительно. Скользящие средние В техническом анализе широко используются различные виды инструментов и методик. Одна из методик - построение скользящих "средних" с целью выявления промежуточных и долгосрочных трендов. Данная методика предполагает вычисление в течение каждого дня средней цены закрытия определенной ценной бумаги за некоторый период до даты вычисления. (Например, для расчета средней могут быть использованы цены закрытия за предыдущие 200 дней). Это означает, что каждый день в наборе цен закрытия, которые подлежат усреднению, самая "старая" цена (т.е. первая цена в наборе, если рассматривать все цены в хронологическом порядке) заменяется на самую "новую" (т.е. последнюю из набора цен в хронологическом порядке). Часто наряду с линейным графиком скользящих средних строят линейный график цен закрытия. Каждый день графики уточняются и потом исследуются на предмет выявления тренда с целью обнаружения сигнала о покупке или продаже какой-либо ценной бумаги. Существует и другой способ, когда долгосрочная скользящая средняя сравнивается с краткосрочной скользящей средней (разница между этими двумя средними состоит в том, что при расчете долгосрочной средней используется гораздо более широкий набор цен закрытия, чем при определении краткосрочной средней). Когда краткосрочная средняя пересекает долгосрочную, говорят, что "поступил сигнал".

Рисунок 8. Столбиковые диаграммы

То, какие действия рекомендуется предпринять, зависит от многих факторов - как от динамики средних (повысилась она или понизилась), так и от направления пересечения графиков краткосрочной и долгосрочной средней (график краткосрочной средней мог быть ниже графика долгосрочной средней до пересечения, а после пересечения стать выше; либо график краткосрочной средней до момента пересечения был выше графика долгосрочной средней, а после пересечения стал ниже). Правило торговли по скользящей средней было использовано для определения доходностей, приведенных в таблице 2. Показатели относительной силы Другая методика, используемая техническими аналитиками, состоит в том, что они называют определением уровня относительной силы. Для этого, например, курс акции за каждый день рассматриваемого периода делится на значение соответствующего отраслевого индекса. В результате выявляется динамика курса акции относительно отрасли в целом. Аналогично отраслевой индекс можно поделить на рыночный индекс, чтобы показать движение отрасли относительно фондового рынка, или же курс акции может быть поделен на рыночный индекс, чтобы показать динамику курса акции относительно рынка. Идея заключается в том, чтобы в результате изучения изменений показателей относительной силы найти модель, которую можно было бы использовать для точного прогнозирования будущего. Исследование эффективности инерционной стратегии (см. табл. 1) было основано на понятии относительной силы в его простейшей форме. Была подсчитана доходность каждой из рассматриваемых акций за только что закончившийся период, и на основании полученных значений сформированы "выигравший" и "проигравший" портфели. Оказалось, что инерционная стратегия была достаточно эффективной в тех случаях, когда доходность акций определялась за периоды в полгода и год. Некоторые приемы технического анализа основаны на выявлении взаимосвязи различных фондовых индексов. Например, в соответствии с теорией Доу, перед тем как инвестор предпримет определенные действия, он должен убедиться, что Динамика промышленного индекса Dow Jones подтверждается поведением железнодорожного (ныне транспортного) индекса Dow Jones. Другой прием технической анализа предполагает определение разницы за каждый день между количеством акций, выросших в цене, и количеством акций, упавших в цене за этот день. График полученных за это время разниц, известный как линия подъема-падения, сравнивается затем с каким-либо рыночным индексом, таким, как промышленный индекс Dow Jones. Противоположное мнение Многие приемы технического анализа основаны на принципе противоположного мнения. Принцип заключается в том, что сначала определяется общее мнение, а затем предпринимаются действия, прямо противоположные этому мнению. Два рассмотренных выше примера включали: покупку акций, недавно упавших в цене, и продажу акций, недавно выросших в цене; покупку акций с низким коэффициентом "цена/доход на акцию" и продажу акций с высоким значением этого коэффициента. В качестве третьего примера приведем следующий. Если инвестор видит, что трейдеры, работающие с "неполными лотами" (т.е. лица, торгующие партиями бумаг меньше, чем 100 шт.) покупают данные акции, то ему следует их продать. Если верно, что "мелкий инвестор обычно не прав", то такая техника принесет успех. Однако базисную предпосылку о правильности действий мелкого инвестора следует еще проверить. Широкая доступность персональных компьютеров и служб, предоставляющих данные о курсах акций и объемах торговли по компьютерной сети сделали возможным для индивидуального инвестора проведение технического анализа, не выходя из своего дома. Производители программных продуктов предложили программы для осуществления такого анализа, снабженные цветными графиками. Тем не менее число инвесторов, применяющих фундаментальный анализ, значительно превышает число тех, кто использует технический анализ.

7