Введение

Сущность государственного бюджета

Бюджетная система

Компетенция органов власти

Система межбюджетных отношений

Бюджетная классификация

Особенности структуры доходов и расходов

территориальных бюджетов РФ

Бюджеты органов местного самоуправления

Бюджетный дефицит

Автоматические стабилизаторы

Анализ исполнения бюджета за 2007 год

Основные характеристики федерального бюджета на 2008 год

Заключение

Библиографический список

Введение

Бюджетная система СССР просуществовала более шестидесяти лет. За это время она прошла несколько этапов развития. После установления Советской власти в России первые полугодовые и годовые бюджеты составлялись как единые. Формирование бюджетной системы СССР завершилось в 1938г., когда местные бюджеты и бюджет социального страхования были официально включены в состав единого государственного бюджета. Некоторые негативные черты финансовой системы, сложившейся в 30-х годах, сохранились до начала 90-х годов, мешая развитию самостоятельности и инициативы предприятий. Наиболее значимая попытка усовершенствовать хозяйственный механизм была предпринята во второй половине 60-х годов. Хозяйственная реформа 1965г. была направлена на усиление стимулирующего воздействия прибыли, на развитие производства, для чего вводился новый порядок распределения прибыли, позже стали внедрять полный хозрасчет и самофинансирование. Предпринятые государством попытки совершенствования финансовых отношений в целом не были доведены до конца. В конце70-х годов была разработана экономическая модель отраслевого хозрасчета и самоокупаемости. В целях совершенствования хозяйственного механизма в первой половине 80-х годов проводился эксперимент по распространению на предприятиях новых методов. На протяжении всего времени проведения реформ, ни одна из них не имела того эффекта, на который можно было бы рассчитывать. В 1999г. был принят Федеральный закон от 30 марта 1999 года N 51-ФЗ – "Налоговый кодекс Российской Федерации", где четко прописанывзаимоотношения государства с налогоплательщиками, проведено разграничение полномочий федеральных и региональных органов власти, по установлению и взиманию налогов и сборов, обеспечивая, стабильные налоговые доходы по всем уровням бюджетной системы.

Экономические и политические реформы, проводимые в России с начала девяностых годов, также не могли не затронуть сферу государственных финансов, и, в первую очередь, бюджетную систему. Государственный бюджет, являясь главным средством мобилизации и расходования ресурсов государства, дает политической власти реальную возможность воздействовать на экономику, финансировать ее структурную перестройку, стимулировать развитие приоритетных секторов экономики, обеспечивать социальную поддержку наименее защищенным слоям населения.

Важность и актуальность рассматриваемой темы подтверждается авторитетными экономистами, посвящающими ей немалую часть своих исследований.

Целью настоящей работы является анализ государственного бюджета, как важнейшего элемента финансовой системы общества, и проблемы дефицита бюджета.

Задачи, решаемые в работе: рассмотреть сущность бюджета, бюджетную систему, компетенцию органов власти, систему межбюджетных отношений, особенности структуры доходов и расходов территориальных бюджетов, бюджеты органов самоуправления, бюджетный дефицит.

Что же может служить предметом для исследования? В первую очередь, это конкретные показатели исполнения бюджета за 2007г., а также Закон о Федеральном бюджете Российской Федерации на 2008г., опубликованный в официальном издании законодательных органов власти России.

Объектом курсовой работы является государственный бюджет РФ.

Успех экономического реформирования в нашей стране в большей степени зависит от того, в каких направлениях пойдет преобразование финансовой системы общества, насколько бюджетная политика государства будет отвечать требованиям времени.

Сущность государственного бюджета

Государственный бюджет

– роспись денежных доходов и расходов государства, которая представляет собой основной финансовый план государства на текущий год и имеет силу закона.

Бюджет утверждается законодательными органами власти – парламентами, а в России – Федеральным собранием. По материальному содержанию государственный бюджет – это централизованный фонд денежных средств государства; по социально-экономической сущности – это основное средство перераспределения национального дохода и других макроэкономических результатов общественного производства для реализации социальных задач общества.

Реклама

Государственный бюджет охватывает совокупность бюджетных отношений по формированию и использованию бюджетного фонда страны.

Бюджетные отношения

характеризуют, в свою очередь, финансовые отношения, возникающие между государством, предприятиями, учреждениями и населением и связанные с формированием и использованием централизованного фонда денежных средств, предназначенного для совместного потребления. Бюджетные отношения характеризуются многосторонностью в силу того, что опосредуют разные направления распределительного процесса (финансовых связей между секторами экономики, сферами общественной деятельности, отраслями народного хозяйства, территориями страны) и охватывают все уровни хозяйствования (федеральный, республиканский, местный). Бюджетные отношения зависят от методов ведения хозяйства, социально-культурного развития страны, от финансовой политики государства. Необходимость в таких отношениях связана с тем, что в руках государства концентрируется определенная доля национального дохода (отчисления в виде налогов и платежей с доходов), которая должна быть распределена для нужд воспроизводства всего общества, для решения общественных задач, таких как управление, оборона, социально-культурное развитие. В процессе функционирования бюджетные отношения овеществляются в бюджетном фонде страны, величина которого зависит от потребностей общества в развитии тех или иных отраслей народного хозяйства, структурных сдвигов в экономике.

По своей экономической сущности государственный бюджет отражает денежные отношения, которые складываются у государства с юридическими лицами и населением и заключаются в перераспределении национального дохода в связи с образованием и использованием средств для финансирования хозяйства, осуществления социальной политики, развития науки, культуры, образования, обеспечения обороны страны и управления обществом.

Особенностью этого звена финансовой системы является то, что бюджет связан с обособлением части национального дохода в виде налогов и платежей в руках государства и ее использованием в общественных целях. Государственный бюджет, в отличие от финансовой системы в целом, перераспределяет лишь имеющуюся у него часть национального дохода (а не все национальное богатство) между отраслями, территориями, сферами общественной деятельности в пропорциях, определяемых в первую очередь потребностями воспроизводства в целом и финансовой политикой государства.

Реклама

Государственный бюджет следует рассматривать как средство реализации финансовых функций государства. Благодаря бюджетным отношениям происходит сосредоточение денежных средств в руках государства и их использование для выполнения государством своих функций.

Распределительная функция

государственного бюджета проявляется в результате использования сконцентрированных у государства денежных средств на удовлетворение общественных потребностей. Сфера действия этой функции достаточно многообразна – это межотраслевое, межтерриториальное, городское перераспределение средств, обусловленное тем, что в отношения с бюджетом вступают почти все участники общественного производства.

Контрольная функция

позволяет узнать, насколько своевременно и полно финансовые ресурсы поступают в распоряжение государства, как складываются пропорции в распределении средств, как они используются. Бюджет отображает экономические процессы, протекающие в структурных звеньях экономики, благодаря чему становится видно, откуда, в каких размерах поступают средства.

Проявление функций государственного бюджета находит свое отражение в создаваемом государством бюджетном механизме

, являющемся реальным воплощением бюджетной политики, и отражает конкретную нацеленность бюджетных отношений на решение экономических и социальных задач. Государство использует бюджетдля регулирования

экономики посредством маневрирования поступающими в распоряжение государства денежными ресурсами. В процессе осуществления бюджетной политики государство имеет возможность применять самые разнообразные формы воздействия на экономику: субсидирование и финансирование предприятий, осуществление государственных инвестиций, финансирование конверсии оборонных отраслей промышленности. Результатом такого воздействия служит решение насущных социальных проблем, расширение или уменьшение совокупного спроса и предложения, создание необходимой инфраструктуры, рациональное расходование бюджетных средств.

В целом представление о государственном бюджете как форме образования и расходования фонда денежных средств, предназначенных для финансового обеспечения задач и функций государства и местного самоуправления, может быть получено из схемы российского бюджета на 2004г., приведенной в табл. 1.

Таблица 1

| ДОХОДЫ И РАСХОДЫ ГОСУДАРСТВЕННОГО БЮДЖЕТА РОССИИ, ЗАПЛАНИРОВАННЫЕ В ФЕДЕРАЛЬНОМ БЮДЖЕТЕ НА 2004

|

| Статьи доходов

|

млрд. руб.

|

Статьи расходов |

млрд. руб.

|

| Налоговые доходы,

|

2 071,385

|

Обслуживание государственного долга |

287,570 |

| из них: |

| налоги на прибыль |

164,587 |

Финансовая помощь другим бюджетам бюджетной системы |

813,970 |

| налоги на товары и услуги (НДС, акцизы |

1 088,390 |

Национальная оборона и вооружение |

430,185 |

| платежи за пользование природными ресурсами |

279,381 |

Образование, здравоохранение, культура, наука, СМИ |

203,854 |

| налоги на внешнюю торговлю |

532,538 |

Социальная политика |

161,194 |

| прочие налоги |

6,489 |

Суды, правоохранительная деятельность |

343,828 |

| ГО и ЧС, окружающая среда |

38,651 |

| Организация народного хозяйства |

149,000 |

| Функционирование органов власти и международная деятельность |

122,052 |

| Целевые фонды |

14,061 |

| Неналоговые доходы

|

219,194

|

Пополнение государственных запасов |

20,269 |

| Доходы целевых бюджетных фондов

|

14,061

|

Дорожное хозяйство |

79,133 |

| Всего доходов

|

2 742,850

|

Всего

|

2 659,447

|

Поскольку бюджет – это смета доходов и расходов государства

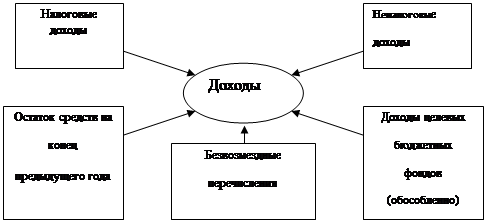

, основное внимание при анализе бюджетных проблем экономическая наука уделяет рассмотрению этих двух основных частей единого экономического процесса. В доходах бюджета

находят выражение экономические отношения, которые возникают между плательщиками и государством. Проявляются эти экономические отношения при совершении платежей в виде налогов и сборов, направляемых на формирование бюджетного фонда государства. “Основным материальным источником доходов бюджета

всех уровней является национальный доход

. Когда национального дохода не хватает для покрытия финансовых нужд, государство привлекает национальное богатство”.[1]

В общем виде состав доходов бюджета может быть представлен в виде схемы (рис. 1). Создание рыночной экономики диктует необходимость использования в качестве основных методов формирования доходов

установление различных налогов

. К налоговым доходам относятся федеральные, региональные и местные налоги и сборы, а также пени и штрафы. Поскольку бюджет – это смета доходов и расходов государства

, основное внимание при анализе бюджетных проблем экономическая наука уделяет рассмотрению этих двух основных частей единого экономического процесса. В доходах бюджета

находят выражение экономические отношения, которые возникают между плательщиками и государством. Проявляются эти экономические отношения при совершении платежей в виде налогов и сборов, направляемых на формирование бюджетного фонда государства. “Основным материальным источником доходов бюджета

всех уровней является национальный доход

. Когда национального дохода не хватает для покрытия финансовых нужд, государство привлекает национальное богатство”.[1]

В общем виде состав доходов бюджета может быть представлен в виде схемы (рис. 1). Создание рыночной экономики диктует необходимость использования в качестве основных методов формирования доходов

установление различных налогов

. К налоговым доходам относятся федеральные, региональные и местные налоги и сборы, а также пени и штрафы.

Рис. 1. Источники дохода бюджета государства

Экономическая сущность налогов заключается в том, что возникают денежные отношения, имеющие четкую объективную обусловленность, а именно они позволяют государству получать определенную сумму денежных средств от первичных получателей доходов.

За рубежом на них приходится до 80-90% потребности бюджета, в России в соответствии с Бюджетным кодексом они должны превышать 50% суммы доходов консолидированного бюджета. Любой налог рассматривается в качестве экономической категории, которая выполняет две основные функции: фискальную, при помощи которой формируется бюджетный фонд, и экономическую, оказывающую влияние на производство, стимулируя или сдерживая его развитие, усиливая или ослабевая накопление капитала, расширяя или сокращая платежеспособность населения.

Бюджетная система

Бюджетная система Российской Федерации

– это основанная на экономических отношениях и государственном устройстве РФ, регулируемая нормами права совокупность федерального бюджета, региональных бюджетов субъектов РФ, местных бюджетов и бюджетов государственных внебюджетных фондов.

Бюджетное устройство

– организация бюджетной системы, принципы ее построения.

Звеньями бюджетной системы являются: федеральный бюджет; региональные бюджеты субъектов РФ – республиканские бюджеты республик в составе РФ, краевые и областные бюджеты краев и областей, городские бюджеты городов Москвы и Санкт-Петербурга; бюджеты местных административно-территориальных образований – районные бюджеты сельских районов, городские бюджеты городов (кроме Москвы и Санкт-Петербурга), районные бюджеты районов в городах, бюджеты поселков и сельских населенных пунктов.

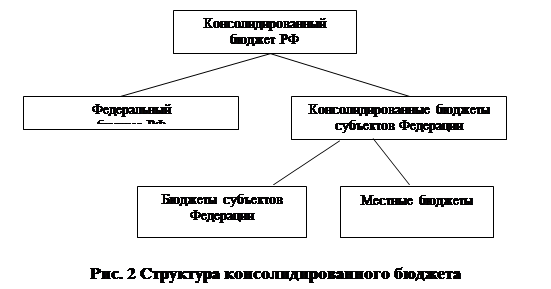

Федеральный бюджет играет определяющую роль в реализации социально-экономической политики, проводимой Правительством РФ. Через параметры федерального бюджета государство реализует темпы экономического развития, а также взаимоотношения с территориями. Структура консолидированного бюджета Российской Федерации представлена на рисунке 2:

Рис. 3 Структура консолидированного бюджета области

На рисунке 3 представлена структура консолидированного бюджета области, который (как и консолидированные бюджеты других субъектов Федерации) выполняет функцию объединения бюджетных показателей территории. В нем находят отражение результаты разработки и реализации бюджетно-финансовой политики в регионе; условия сбалансированности доходов и расходов в целом по бюджету субъекта Федерации.

Бюджетный кодекс РФ регламентирует перечень принципов построения и функционирования бюджетной системы РФ.

Принцип единства

означает единство правовой базы, денежной системы, форм бюджетной документации, принципов бюджетного процесса в РФ, а также единый порядок финансирования расходов бюджетов всех уровней.

Принцип полноты

требует отражения в бюджете всех доходов и расходов, точного обоснования дополнительного привлечения средств.

Принцип сбалансированности

бюджета означает, что объем предусмотренных бюджетом расходов должен соответствовать суммарному объему между доходов бюджета и поступлений из источников финансирования его дефицита.

Принцип гласности

предполагает прозрачность бюджета.

Принцип самостоятельности

предусмотрен 31 статьей Бюджетного кодекса:

· право на каждом уровне бюджетной системы РФ самостоятельно осуществлять бюджетный процесс;

· законодательное закрепление регулирующих доходов бюджетов, полномочий по формированию доходов соответствующих;

· право самостоятельно определять направления расходования средств соответствующих бюджетов;

· право самостоятельно определять источники финансирования дефицитов соответствующих бюджетов;

· недопустимость изъятия доходов, дополнительно полученных в ходе исполнения законов (решений) о бюджете, сумм превышения доходов над расходами бюджетов и сумм экономии по расходам бюджетов;

· недопустимость компенсации за счет бюджетов других уровней потерь в доходах и дополнительных расходов, за исключением случаев, связанных с изменением законодательства.

Принцип достоверности

бюджета означает надежность показателей прогноза социально-экономического развития соответствующей территории и реалистичность расчета доходов и расходов бюджета.

Принцип адресности и целевого характера бюджетных средств

означает, что они выделяются в распоряжение конкретных получателей с обозначением направления их на финансирование конкретных целей.

Принцип разграничения доходов и расходов между уровнями бюджетной системы РФ

означает закрепление соответствующих видов доходов и полномочий по осуществлению расходов за органами государственной власти РФ, органами государственной власти субъектов РФ, органами местного самоуправления.

Реализация принципов должна определяться необходимостью выполнения общегосударственных экономических и социальных программ, а также перераспределением финансовых ресурсов для выравнивания развития регионов.

Компетенция органа власти определяется через правовые нормы и выступает как явление правовое, законодательно регламентированное.

В бюджетном процессе происходит разграничение компетенций представительных и исполнительных органов власти. К ведению представительных органов власти относится рассмотрение проекта соответствующего бюджета, его утверждение, контроль за исполнением и утверждение отчета об исполнении бюджета. Процессы формирования бюджета, его исполнения и контроля за использованием выделенных бюджетных ассигнований находятся в компетенции исполнительных органов власти. Содержание компетенции органов власти РФ обусловлено ее суверенитетом. Бюджетные права РФ обеспечивают создание финансовой базы, без которой невозможно осуществление государственного суверенитета и компетенции РФ. Обладая такими правами, федеральные органы власти формируют федеральный бюджет, необходимый для функционирования государства, для выполнения им своих внутренних и внешних функций. Через бюджетные права в РФ проводится единая социально-экономическая и бюджетно-финансовая политика.

Органы власти РФ формируют и исполняют федеральный бюджет. Российское законодательство детально регламентирует порядок осуществления бюджетного процесса по федеральному бюджету, ежегодно принимается специальный федеральный Закон о бюджете, Федеральные органы власти устанавливают налоги, сборы, иные источники доходов, подлежащие зачислению в федеральный бюджет.

В компетенцию федеральных органов власти входит разграничение доходов между федеральным бюджетом и бюджетами субъектов Федерации. Часть доходных источников РФ оставляет в своем ведении, относя их к федеральным доходам. На их основе формируются доходы федерального бюджета. Часть бюджетных доходов закреплена за бюджетами субъектов Федерации или передается им в форме отчислений по утвержденным нормативам.

Органы власти субъектов Федерации самостоятельно осуществляют регулирование бюджетного устройства и бюджетного процесса на соответствующей территории, исходя из рамочных условий, установленных законодательством РФ. Они определяют бюджетные права административных образований на своей территории; распределяют доходы между территориальными и местными бюджетами. Органы исполнительной власти субъектов РФ осуществляют контроль за ходом исполнения бюджетов нижестоящими исполнительными органами власти. Бюджетные права обеспечивают возможность органам местного самоуправления в пределах их компетенции регулировать на своей территории бюджетные отношения с учетом местных особенностей.

Система межбюджетных отношений

Взаимосвязь звеньев бюджетной системы реализуются через механизм межбюджетных отношений, в основу которых в федеративных государствах должны быть заложены принципы бюджетного федерализма.

· Бюджетный федерализм

– это отношения между федеральной властью и властями национально-государственных и административно - территориальных подразделений по поводу оптимального, научно обоснованного распределения доходов бюджетов каждого уровня и расходов, финансируемых из них.

Налоги, поступающие в бюджетную систему, подразделяются на федеральные, региональные и местные.

Собственные налоги

– это виды доходов, закреплённые законодательством РФ на постоянной основе полностью или частично за соответствующими бюджетами.

Закрепленные доходы

– это доходы, которые полностью в твердо фиксированной доле на постоянной или долговременной основе в установленном порядке поступают в соответствующий бюджет.

Отчисления от федеральных налогов могут производиться через метод квотирования или метод присоединения ставок. Метод квотирования состоит в том, что налоги в определенной процентной доле остаются в распоряжении той административной единицы, на территории которой они собраны. Метод присоединения ставок состоит в том, что территориям разрешено взимать в дополнение к федеральным одноименные налоги, размеры которых ограничиваются определенным пределом.

Регулирующие доходы

–

это доходы, которые в целях сбалансирования доходов и расходов поступают в соответствующий бюджет в виде процентных отчислений от налогов или других платежей по нормативам, утвержденным в установленном порядке на следующий финансовый год.

Одной из форм бюджетного регулирования являются трансферты

. Механизм трансфертов,

рассчитываемых на основе нормотивно-долевого метода, позволяет осуществлять горизонтальное выравнивание бюджетных доходов территорий на душу населения и оказывать им финансовую помощь по единым для всех правилам. Источник выделения трансфертов – целевой Федеральный фонд финансовой поддержки регионов.

Система межбюджетных взаимоотношений включает отношения и внутри субъектов Федерации – между региональными и местными бюджетами.

Бюджетная классификация

Бюджеты всех уровней формируются и исполняются в пределах показателей единой бюджетной классификации – группировки доходов и расходов с присвоением объектам классификации группировочных кодов.

Бюджетная классификация

– это законодательно устанавливаемая по однородным признакам группировка доходов и расходов бюджета, а также источников покрытия его дефицита, используемая для составления и исполнения бюджетов, обеспечивающая сопоставимость показателей бюджетов всех уровней.

Построение бюджетной классификации регламентируется Федеральным законом.

Классификация доходов бюджетов РФ

является группировкой доходов бюджетов всех уровней и основывается на законодательных актах РФ, определяющих источники формирования доходов бюджетов всех уровней.

Функциональная классификация расходов бюджетов РФ

– это группировка расходов бюджетов всех уровней, отражающих направление средств на выполнение основных функций государства.

Экономическая классификация расходов бюджетов РФ

– группировка расходов бюджетов всех уровней по их экономическому содержанию. Классификация источников внутреннего финансирования дефицита бюджетов РФ

–

группировка заемных средств, привлекаемых Правительством РФ, органами исполнительной власти субъектов Федерации и органами местного самоуправления для финансирования дефицитов соответствующих бюджетов.

Классификация видов государственных внутренних долгов РФ и субъектов Федерации

– группировка долговых обязательств Правительства РФ и органов исполнительной власти субъектов Федерации.

Ведомственная классификация расходов федерального бюджета

–

группировка расходов,

отражающая распределение бюджетных ассигнований по прямым получателям средств из федерального бюджета, а в рамках их бюджетов – по целевым статьям и видам расходов.

Ведомственная классификация бюджетов субъектов Федерации

–

группировка расходов бюджетов субъектов Федерации, отражающая распределение бюджетных ассигнований по прямым получателям средств из бюджетов субъектов РФ в соответствии с организацией системы органов исполнительной власти субъектов РФ. Ведомственная классификация расходов бюджетов субъектов РФ утверждается законодательными (представительными) органами субъектов Федерации.Ведомственная классификация местных бюджетов утверждается решениями соответствующих органов местного самоуправления.

Таким образом, бюджетная классификация – это документ, не только выполняющий важнейшие организационные функции, позволяющий сводить все бюджеты в единый консолидированный бюджет РФ, но и имеющий большое экономическое значение.

Структура доходов и расходов федерального бюджета

Федеральное законодательство предусматривает обязательность финансового обеспечения функций, выполняемых органами государственной власти и органами местного самоуправления через соответствующие бюджеты.

Важный вопрос – концептуальные подходы к разграничению доходов и расходов консолидированного бюджета РФ между федеральным уровнем и субъектами РФ.

Анализ позволяет выделить две основные группы факторов, влияющих на эту тенденцию. Во-первых, значительная часть финансовых ресурсов собирается в государственных внебюджетных фондах; велики расходы на оборону и содержание правоохранительных органов и т.д. Во-вторых, объем и доля бюджетов субъектов Федерации должны увеличиваться в связи с передачей им социальных и производственных объектов, ранее финансируемых из федерального бюджета (из-за перераспределения компетенций); передачей объектов социальной и производственной инфраструктуры приватизированных и акционерных предприятий, а также предприятий военно-промышленного комплекса; др. причинами. Стратегия межбюджетных отношений должна строиться в соответствии с научно обоснованными критериями бюджетного федерализма.

Важнейшую роль в обеспечении финансовой стабилизации в стране играет федеральный бюджет. Доходы бюджета делятся на группы:

· налоговые доходы;

· неналоговые доходы;

· доходы целевых бюджетных фондов (Федеральный дорожный фонд РФ; Фонд развития таможенной системы РФ; Межведомственного фонда развития системы и налоговой службы РФ; Государственного фонда борьбы с преступностью; Федерального экологического фонда РФ).

В целях обеспечения защиты интересов федерального бюджета и полноты мобилизации в нем финансовых ресурсов Правительство РФ, в случаях нарушения отдельными субъектами Федерации установленного законодательством порядка зачисления налогов и иных доходов в федеральный бюджет, вправе:

· приостанавливать финансирование федеральных программ и мероприятий, осуществляемых на территориях соответствующих субъектов Федерации;

· приостанавливать передачу средств по взаимным расчетам, трансфертам, субвенциям и дотациям, бюджетным ссудам и кредитам;

· прекращать выдачу лицензий на экспорт;

· приостанавливать выделение средств из фонда льготного кредитования;

· приостанавливать централизованные поставки продукции из государственных ресурсов.

Структура доходов федерального бюджета определяется не только на стадии его формирования, а также она зависит от фактического поступления доходов, прежде всего – налогов.

Недопоступление в доход бюджета налоговых и иных платежей в значительном объеме требует активной работы по увеличению доходов федерального бюджета в форме заимствований ресурсов на финансовых рынках.

Реализация принципов бюджетного федерализма предусматривает необходимость обоснованного и жесткого распределения государственных расходов между звеньями бюджетной системы на основе разделения прав и ответственности федеральных, региональных, местных органов власти и управления за решение задач социально-экономического развития. Расходование средств бюджетов осуществляется по направлениям и в суммах, установленных федеральным законом о бюджете на очередной финансовый год.

Расходы бюджета могут классифицироваться по разным признакам. Один из важнейших – финансирование выполняемых государством функций: экономической, социальной, оборонной и др. из федерального бюджета финансируются следующие виды обязательных расходов: содержание органов государственной власти РФ; осуществление экономической деятельности РФ; оборона и обеспечение безопасности, оборонное производство; обустройство государственной границы; финансирование фундаментальной науки; образование государственных материальных и финансовых резервов; регулирование финансового потенциала субъектов Федерации; погашение и обслуживание государственного долга РФ; другие расходы, предусматриваемые в федеральном бюджете на соответствующий год.

Основной принцип разграничения расходов между бюджетами – их адекватность полномочиям, закрепленным за соответствующим уровнем власти.

За счет средств федерального бюджета и бюджетов субъектов Федерации финансируются расходы на: социально-культурные мероприятия и науку; развитие экономики; правоохранительную деятельность; другие мероприятия, предусматриваемые в федеральном бюджете и бюджетах субъектов Федерации на очередной финансовый год.

По обоюдному решению органа государственной власти РФ, субъектов РФ, органов местного самоуправления отдельные виды расходов могут передаваться из одного уровня бюджетной системы в другой с соответствующей передачей финансирования. Однако в условиях дефицита бюджетов часть полномочий вышестоящих бюджетов нередко передается нижестоящим без необходимого финансового обеспечения.

Расходы бюджета подразделяются на собственно расходы и на предоставление ссуд. Ссуды могут быть: Внутренние

–

ссуды бюджетам нижестоящего уровня и предприятиям отдельных отраслей; инвестиционные кредиты; зарубежные кредиты, предоставляемые хозяйствующим структурам под гарантии федерального правительства. Внешние ссуды

,

относящиеся к компетенции федерального уровня, – государственные кредиты странам СНГ и зарубежным государствам.

Следующий признак экономической классификации расходов – их роль в процессе общественного воспроизводства. Это текущие расходы и расходы капитального характера, обеспечивающие развитие отраслей, хозяйства и социальной сферы.

Текущие затраты:

содержание органов государственной власти и управления; правоохранительных органов;текущие расходы на оборону, науку, социальную сферу;отдельные компенсационные расходы по отраслям хозяйства;проценты по внутреннему и внешнему государственному долгу;бюджетные ссуды на текущие расходы и др.

Расходы капитального

характера предназначены на: новое строительство; развитие объектов государственной и муниципальной собственности; реконструкцию и др.

Средства бюджетов могут направляться на финансирование долгосрочных целевых программ, выходящих за пределы одного финансового года и включаемых в бюджеты последующих лет.

Укрепление доходной базы федерального бюджета предполагает:

· разработку и утверждение программы действий по мобилизации доходов федерального бюджета, укреплению платежной дисциплины и совершенствованию налогового администрирования;

· усиление применения мер административной и уголовной ответственности за налоговые правонарушения;

· изменение порядка исчисления, уплаты и ставок ряда налогов; пересчет пени, начисленных за нарушение налогового законодательства и порядка уплаты взносов в государственные внебюджетные фонды;

· подготовку предложений об особом порядке проведения реструктуризации задолженности организаций по платежам в федеральный бюджет с учетом периода ее образования; организацию работы соответствующего Федерального центра при Правительстве РФ;

· увеличение доходов федерального бюджета от использования государственной собственности, в том числе за рубежом; разработку комплекса мер по увеличению доходов от приватизации государственного имущества; усиление мер государственного регулирования производства и оборота алкогольной продукции с целью увеличения поступлений доходов в бюджет;

· ускоренный порядок применения процедуры банкротства;

· другие меры по увеличению доходов федерального бюджета.

Повышение эффективности использования бюджетных средств обеспечивается с помощью:

· программы сокращения государственных расходов;

· анализа использования средств поддержки организаций негосударственного сектора, предоставление средств на возвратной основе;

· комплекса мер по финансовому оздоровлению бюджетов субъектов РФ и улучшению их взаимоотношений с федеральным бюджетом;

· мер по мобилизации средств от возврата внешних кредитов;

· повышения эффективности использования бюджетных средств.

Все эти меры должны усилить роль бюджета в макроэкономическом регулировании.

Необходимость регулирования финансово-экономического потенциала регионов сохраняется и вследствие крайне неравномерной территориальной мобилизации налоговых и неналоговых платежей; большого количества разноплановых факторов, определяющих потребности регионов в бюджетных расходах; а также целого ряда других причин.

Составная часть бюджетного процесса – бюджетное регулирование: перераспределение бюджетных ресурсов между бюджетами разных уровней. Бюджетное регулирование осуществляется:

· путем передачи части налогов с одного уровня бюджетной системы на другой;

· путем оказания финансовой помощи из одного уровня бюджетной системы другому через предоставление дотаций, субвенций, средств из фонда финансовой поддержки (трансфертов);

· посредством взаимных расчетов;

· предоставлением средств на возвратной основе.

Реализация принципа самостоятельности каждого бюджета во многом зависит от объемов, структуры и методов определения сумм финансовой помощи бюджету. Финансовая помощь может предоставляться в форме дотаций, субвенций, трансфертных платежей.

Дотация

– бюджетные средства, предоставляемые бюджету другого уровня бюджетной системы РФ на безвозмездной и безвозвратной основах для покрытия текущих расходов.

Субвенция

– бюджетные средства, предоставляемые бюджету другого уровня бюджетной системы РФ или юридическому лицу на безвозмездной и безвозвратной основах на осуществление определенных целевых расходов.

Трансфертные платежи

субъектов РФ предоставляются из федерального фонда финансовой поддержки регионов.

Бюджеты органов местного самоуправления

Традиционно к местным бюджетам относились: районные, городские, сельские и поселковые бюджеты, районные бюджеты в городах. Местные бюджеты осуществляют важную роль в процессе социально-экономического развития России, обеспечивая финансирование основной сети детских дошкольных учреждений, школ, медицинских и социальных учреждений.

Муниципальное образование – городское, сельское поселение, несколько поселений, объединенных общей территорией, часть поселения, иная населенная территория, в пределах которых осуществляется местное самоуправление, имеются муниципальная собственность, местный бюджет и выборные органы местного самоуправления. Каждое муниципальное образование имеет собственный бюджет и право на получение в процессе осуществления бюджетного регулирования средств из федерального бюджета и средств из бюджета субъекта РФ.

Формирование и исполнение местного бюджета осуществляют органы местного самоуправления самостоятельно в соответствии с уставом муниципального образования. В качестве составной части местных бюджетов могут быть предусмотрены сметы доходов и расходов отдельных населенных пунктов, не являющихся муниципальными образованиями. Порядок разработки, утверждения и исполнения этих смет определяется органами местного самоуправления самостоятельно в соответствии с уставом муниципального образования.

Доходная часть местных бюджетов состоит из собственных доходов и поступлений от регулирующих доходов, она также может включать финансовую помощь в различных формах (дотаций, субвенций, средств фонда финансовой поддержки муниципальных образований), средства по взаимным расчетам.

К собственным доходам местных бюджетов относятся местные налоги и сборы, другие собственные доходы местных бюджетов, доля федеральных бюджетов, доли федеральных налогов и доли налогов субъектов РФ, закрепленные за местными бюджетами на постоянной основе.

Расходная часть местных бюджетов включает расходы, связанные с:

· решением вопросов местного значения, установленные законодательством РФ и законодательством субъекта РФ;

· осуществлением отдельных государственных полномочий, переданных органам местного самоуправления;

· обслуживанием и погашением долга муниципальным займам;

· обслуживанием и погашением долга муниципального долга по ссудам.

С развитием рыночных принципов хозяйствования расширяются и усложняются экономические функции местных органов власти, центр тяжести проводимых реформ смещается на нижние уровни бюджетной системы. Но адекватного упрочения финансового потенциала муниципальных образований пока не происходит.

Формирование большого числа местных бюджетов, наделение органов власти местного самоуправления широкой самостоятельностью потребуют решения вопроса о внешнем контроле за ходом бюджетного процесса на этом уровне.

Укрепление доходной базы местных бюджетов и развитие их самостоятельности – длительный процесс. Успешное решение этих проблем не только позволит адаптировать бюджетные отношения в России к условиям рынка, но и усилит влияние бюджета на процессы финансового оздоровления экономики страны.

Бюджетный дефицит

Полностью сбалансированный государственный бюджет, то есть бюджет без сальдо, возможен только теоретически. Бюджетный дефицит - превышение расходов бюджета над его доходами - это финансовое явление, с которым в те или иные периоды своей истории неизбежно сталкивались все государства мира.

Бездефицитность бюджета не означает еще «здоровья» экономики. Всегда необходимо обращать внимание на то, какой именно (государственный, региональный, муниципальный, консолидированный) бюджет исполняется с профицитом. Так, в последние годы государственный бюджет РФ исполняется с профицитом, однако консолидированный бюджет РФ дефицитен из-за отрицательного сальдо подавляющего числа региональных и почти всех местных бюджетов.

Бесспорно, бюджетный дефицит - нежелательное для государства явление: его финансирование на основе денежной эмиссии гарантированно ведет к инфляции, с помощью неэмиссионных средств - к росту государственного долга. Тем не менее, бюджетный дефицит нельзя однозначно относить к разряду чрезвычайных, катастрофических событий, так как различным может быть качество, природа дефицита. Он может быть связан с необходимостью осуществления крупных государственных вложений в развитие экономики, и тогда дефицит не является отражением кризисного течения общественных процессов, а скорее становится следствием стремления государства обеспечить прогрессивные сдвиги в структуре общественного воспроизводства. Еще Дж. М. Кейнс в целях взбадривания экономического роста и обеспечения полной занятости рекомендовал проводить политику дефицитного финансирования

. Дефицит бюджета может возникнуть и в результате чрезвычайных обстоятельств - войн, стихийных бедствий, катаклизмов - когда обычных резервов становится недостаточно и приходится прибегать к источникам особого рода. В таких случаях бюджетный дефицит, естественно, нежелательное, но неизбежное явление. Наконец, существует и третья, наиболее опасная и тревожная форма бюджетного дефицита, когда он является отражением кризисных явлений в экономике, ее развала, неспособности правительства держать под контролем финансовую ситуацию в стране. В этом случае требуется принятие не только срочных и действенных экономических мер, но и соответствующих политических решений.

Следует отметить, что государственные бюджеты западных стран с развитой рыночной экономикой продолжают оставаться хронически дефицитными. Однако в условиях относительно устойчивого экономического положения, динамично развивающейся экономики с устойчивыми и эффективными международными связями бюджетные дефициты (конечно, в допустимых границах) не рассматриваются как крайне отрицательные финансовые показатели. В долг жили и продолжают жить многие экономически развитые государства, хотя справедливо было бы отметить наметившуюся в последнее время тенденцию к сокращению бюджетного дефицита экономически развитых стран. Нормальным считается дефицит бюджета, приблизительно соответствующий уровню инфляции в стране. Такой дефицит бюджета обычно покрывается низкопроцентными или беспроцентными кредитами Центробанка. Международные стандарты предполагают возможный дефицит бюджета на уровне 2 - 3% ВНП. Такой или больший дефицит государственного бюджета финансируется за счет эмиссии государственных ценных бумаг, доходность которых обычно ниже, чем средняя доходность на финансовом рынке, поскольку, в отличие от других видов доходов, доходы по государственным ценным бумагам не облагаются налогом. С позиций же интересов государства наиболее эффективным источником финансирования внутреннего долга являются внешние займы и кредиты, так как они не отвлекают финансовые ресурсы из внутреннего денежно-кредитного оборота.

Автоматические стабилизаторы

Казалось бы, что может быть проще – сократить расходную часть бюджета, если доходная недостаточна, и дело с концом. Однако в реальной жизни расходную часть сокращать не только достаточно сложно, но и иногда нельзя. Например, нельзя с экономической точки зрения сокращать расходы на страхование, капитальную амортизацию; с политической точки зрения – на социальные нужды, на вооружения и т.п. Лишь малая часть расходов бюджета зависит от решений, принятых именно в этом году. Большая же их часть необходима для выполнения утвержденных ранее программ, таких как помощь инвалидам, участникам войн, разнообразных федеральных программ. Кроме того, хотя существование защищенных статей расходов бюджета и сокращает возможности варьирования фискальной политики, эти расходы часто являются стабилизаторами экономического положения в стране. Возьмем, к примеру, пособие по безработице. Расходы по этой статье увеличиваются как раз тогда, когда совокупных расходов в экономике не хватает для обеспечения занятости всех имеющихся ресурсов в полном объеме. Люди, получающие эти трансферты, начинают больше тратить, увеличивая тем самым совокупные расходы экономики. С другой стороны, такие автоматические стабилизаторы

имеются и в доходной части бюджета. В частности подоходный налог так же приносит когда больше, когда меньше доходов в бюджет в зависимости от величины совокупных расходов и доходов. Когда доходы и, соответственно, расходы идут вверх, подоходный налог сдерживает рост покупательной способности населения, предотвращая тем самым дополнительные предпосылки к возникновению инфляции. Следовательно, автоматические стабилизаторы (правительственные доходы или расходы, автоматически изменяющиеся в противоположную изменениям в национальном доходе сторону, например пособия по безработице или подоходный налог) сглаживают колебания кривой совокупных расходов и доходов, предотвращая излишне резкие и слабо контролируемые изменения величин макроэкономических показателей.

Таким образом, можно сказать, что величина расходов, а, следовательно, и величина сальдо сбалансированного бюджета, зафиксирована примерно на определенном уровне. Отсюда можно сделать вывод, что при пропорциональной системе налогообложения величина бюджетного дефицита, прежде всего, зависит от уровня доходов.

Следует помнить, что какова бы не была мощь фискальной политики, не одна она влияет на величину дефицита госбюджета. Величина дефицита связана с циклическим движением макроэкономики. Это обусловлено существованием автоматических стабилизаторов. Но при всем этом:

1. Ни законодательная, ни исполнительная власть не обладает полным контролем над величиной бюджетного дефицита.

2. Реальная величина бюджетного дефицита или избытка изменяется как под влиянием фискальной политики, так и под влиянием экономической ситуации в стране.

Созданный в начале 2000-х в России профицит федерального бюджета при дефиците консолидированного бюджета страны вызывает у экономистов противоречивые оценки. Некоторые считают профицит не заслугой Правительства, а его ошибкой: искусственная «накачка» средств в федеральный бюджет посредством отъема их из региональных и местных бюджетов практически сводит на нет возможности эффективного функционирования региональных и местных органов власти. Защитники позиции правительства считают, что центральное правительство уже научилось составлять сбалансированный бюджет, предотвращая тем самым инфляцию, в то время как дефициты местных бюджетов связаны с низким качеством бюджетного процесса в регионах.

Основные направления бюджетной реформы

Важнейшая задача в ближайшей перспективе – обеспечить устойчивый экономический рост. Для этого необходимо ориентировать государственную политику на поддержку и стимулирование инвестиционной деятельности; создать обстановку максимального благоприятствования для частных капиталовложений; надежно гарантировать права собственника; добиться строжайшей экономии расходов на всех уровнях управления.

Достичь существенного снижения уровня материального неравенства, вывод из кризиса отраслей социального комплекса путем резкого упрощения всей системы социальной поддержки, увязки предоставляемой государством помощи с реальным уровнем нуждаемости, перехода к адресной системе социальной защиты.

ИТОГИ ИСПОЛНЕНИЯ ФЕДЕРАЛЬНОГО БЮДЖЕТА

Таблица 2

| млрд. руб. |

% ВВП |

| янв.-окт.06 |

янв.-окт.07 |

окт.07 |

янв.-окт.06 |

янв.-окт.07 |

окт.07 |

| ДОХОДЫ, всего

|

5102,4

|

6187,3

|

1099,7

|

23,3%

|

24,0%

|

35,0%

|

| в том числе |

| Налоговые доходы |

2965,5 |

3777,4 |

624,6 |

13,6% |

14,7% |

19,9% |

| НДС |

1240,3 |

1857,5 |

332,8 |

5,7% |

7,2% |

10,6% |

| Налог на прибыль |

415,6 |

544,9 |

133,2 |

1,9% |

2,1% |

4,2% |

| Акцизы |

90,6 |

110,6 |

13,6 |

0,4% |

0,4% |

0,4% |

| Социальный налог (ЕСН), зачисляемый в федеральный бюджет |

248,3 |

318,6 |

33,4 |

1,1% |

1,2% |

1,1% |

| Прочие налоговые доходы |

970,7 |

945,9 |

111,7 |

4,4% |

3,7% |

3,6% |

| Неналоговые доходы |

2136,9 |

2410,0 |

475,2 |

9,8% |

9,3% |

15,1% |

| Таможенные пошлины |

1826,3 |

1828,4 |

230,2 |

8,4% |

7,1% |

7,3% |

| Прочие неналоговые доходы |

310,6 |

581,6 |

244,9 |

1,4% |

2,3% |

7,8% |

| РАСХОДЫ, всего

|

3196,5

|

4081,1

|

616,8

|

14,6%

|

15,8%

|

19,6%

|

| в том числе |

| Обслуживание государственного долга |

140,5 |

121,2 |

4,6 |

0,6% |

0,5% |

0,1% |

| Непроцентные расходы |

3056,0 |

3959,9 |

612,2 |

14,0% |

15,4% |

19,5% |

| в том числе |

| Общегосударственные вопросы |

253,4 |

334,6 |

37,5 |

1,2% |

1,3% |

1,2% |

| Национальная оборона, национальная безопасность и правоохранительная деятельность |

908,5 |

1076,0 |

115,9 |

4,2% |

4,2% |

3,7% |

| Культура и социальная сфера |

439,7 |

533,0 |

70,2 |

2,0% |

2,1% |

2,2% |

| Национальная экономика, ЖКХ, охрана окружающей среды |

266,3 |

359,2 |

47,9 |

1,2% |

1,4% |

1,5% |

| Финансовая помощь бюджетам других уровней |

440,1 |

671,1 |

107,9 |

2,0% |

2,6% |

3,4% |

| Перечисления государственным внебюджетным фондам |

747,9 |

986,0 |

232,8 |

3,4% |

3,8% |

7,4% |

| ПРОФИЦИТ (+)/ДЕФИЦИТ(-) |

1905,9

|

2106,2

|

483,0

|

8,7%

|

8,2%

|

15,4%

|

| ПЕРВИЧ. ПРОФИЦИТ(+)/ДЕФИЦИТ(-) |

2046,4

|

2227,4

|

487,6

|

9,4%

|

8,6%

|

15,5%

|

| Спрвочно: Валовый внутренний продукт, млрд. руб. |

21861,5 |

25775,2 |

3144,0 |

Из таблицы 2 видно, что доходы, по сравнению с аналогичным периодом прошлого года, выросли, и в большей степени за счет налоговых доходов. Неналоговые доходы за 2007г. (янв. - окт.) составляют почти треть от общих доходов. Расходы возросли примерно также же, как и увеличились доходы. Профицит, по сравнению с прошлым годом, увеличился, хотя и незначительно, но вместе с тем в % к ВВП даже снизился. Обслуживание государственного долга снизилось, возросли по всем пунктам непроцентные расходы, особенно финансовая помощь бюджетам других уровней и перечисления государственным внебюджетным фондам. Заметно вырос объем ВВП (с 21861,5 до 25775,2 млрд. руб.). Доходы выросли с 24% к ВВП за период с января 2007 года по октябрь до 35% к ВВП в октябре. Расходы же выросли с 15,8% к ВВП до 19,6% к ВВП в октябре. Обслуживание государственного долга уменьшилось с 0,5% до 0,1% к ВВП в октябре, зато перечисления государственным внебюджетным фондам возросли с 3,8% к ВВП до 7,4% к ВВП за октябрь.

Все это говорит о том, что профицит бюджета создается в большей степени за счет нефтегазового комплекса, а также за счет налоговых сборов, путем отъема их из региональных и местных бюджетов. Государство стало больше выделять средств на социальные нужды – перечисления государственным внебюджетным фондам, что говорит об улучшении качества экономического роста. Увеличение налоговых сборов и повышение ВВП говорит о стабильных темпах роста экономики в нашей стране, что очень радует. Экономический рост является одной из важнейших макроэкономических целей. Он обеспечивает повышение уровня жизни населения и экономической безопасности страны.

Из федерального закона о бюджете на 2008 год видно, что прогнозируется объем валового внутреннего продукта в размере 35000,0 млрд. рублей и уровень инфляции, не превышающий 7,0 процента, общий объем доходов федерального бюджета в сумме 6644,45 млрд. рублей, в том числе прогнозируемый объем нефтегазовых доходов федерального бюджета в сумме 2383,11 млрд. рублей; общий объем расходов федерального бюджета в сумме 6570,3 млрд. рублей; прогнозируемый профицит федерального бюджета в сумме 74,15 млрд. рублей.

Период 2007—2010 гг. в России с макроэкономической точки зрения во многих отношениях обещает стать переломным. Он будет характеризоваться как изменением объективных условий развития российской экономики, так и поворотом в характере политики правительства. Во-первых, как ожидается, быстрый рост цен на мировых рынках сырья сменится их снижением. Цены на нефть, по прогнозам, снизятся к 2010г. Во-вторых, отставание добычи и экспорта углеводородов от роста российской экономики примет хронический характер. Несмотря на это, взрывное расширение притока иностранного капитала вызовет дальнейшее реальное укрепление рубля, сокращающее удельный вес экспортноориентированных отраслей в ВВП. В итоге размеры нефтегазового комплекса, включая добычу, переработку и транспортировку, стабилизируются, а его доля в ВВП будет быстро падать: с 23% в 2006г. до 13% в 2010г. Соответственно, расчетная величина природной ренты в нефтегазовом секторе сократится почти вдвое — с 19,1% ВВП в 2006г. до 10,6% ВВП в 2010г., как и изъятие нефтегазовой ренты в бюджетную систему.

Резкое сокращение удельного веса нефтегазового комплекса повлечет за собой значительное падение суммарных бюджетных доходов. Это объясняется проведенным в ходе налоговой реформы перераспределением налоговой нагрузки, которая в итоге оказалась в нефтяном секторе более чем вдвое, а в газовом секторе — в полтора раза выше, чем в остальной экономике. Сокращение нефтегазовых поступлений не может быть компенсировано за счет других источников, так что суммарные доходы федерального и расширенного бюджета в 2007—2010 гг. снизятся на 5,4% ВВП. Драматическое падение нефтегазовых доходов бюджета будет сопровождаться противоречивыми изменениями в управлении ими. Преобразование стабилизационного фонда в резервный фонд и фонд будущих поколений в 2008г. означает переход к значительно более жестким бюджетным правилам.

В целом реформа стабилизационного фонда представляет собой переход от краткосрочного частичного сглаживания использования нефтегазовых доходов к их полному долгосрочному сглаживанию. Сочетание роста расходов федерального бюджета со снижением доходов приведет к быстрому — всего за три года — переходу от значительного профицита (7,4% ВВП) к практически сбалансированному бюджету.

Основное увеличение расходов связано с увеличением госинвестиций, формированием государственных корпораций, капитализацией институтов развития и пр. За этим стоит намерение стимулировать развитие несырьевых секторов через расширение базы роста экономики и пополнение бюджета. Имея в виду низкую результативность госинвестиций в прошлом, сейчас взят курс на их реализацию в рамках частно-государственного партнерства (ЧГП). Тем не менее, остаются опасения, что дополнительные расходы, ослабив долгосрочную макроэкономическую стабильность, не решат поставленных задач. Ряд международных исследований выявил, что государственные инвестиции и другие меры поддержки ускоряют рост экономики, если качество государственных институтов сравнительно высокое, но не дают эффекта при их низком качестве, что характерно в настоящее время для России. Международный опыт также свидетельствует, что ЧГП могут внести существенный вклад в развитие инфраструктуры, однако в ряде случаев ослабляют стабильность, создавая значительные скрытые бюджетные обязательства.

Если не будет решена задача повышения эффективности госсектора, то останутся два равно непривлекательных варианта. Ограничения на суммарные расходы будут вести к постепенной деградации социальной сферы. Чтобы этого не допустить, власти могут отказаться от установленных жестких бюджетных правил, увеличив заимствования и используя больше нефтегазовых накоплений. Однако такая политика лишь отсрочит на некоторое время необходимость выбора — проведение серьезных реформ или сдерживание расходов. Кроме того, поддержание высоких расходов создает серьезные макроэкономические риски: в случае неожиданного ухудшения внешней конъюнктуры либо изменения готовности инвесторов кредитовать правительство, оно не сможет в полном объеме выполнять свои обязательства. Таким образом, правительство стоит перед серьезным вызовом. В случае успеха макроэкономические и социальные условия для развития будут оставаться благоприятными, неспособность же привести качество работы госсектора в соответствие с повышенными требованиями поставит под сомнение перспективы дальнейшего развития экономики.

Заключение

Подводя итоги, хотелось бы вновь остановиться на некоторых аспектах бюджетного устройства Российской Федерации.

Государственный бюджет, являясь основным финансовым планом государства, главным средством аккумулирования финансовых средств, дает политической власти реальную возможность осуществления властных полномочий, дает государству реальную экономическую и политическую власть. С одной стороны, бюджет, являясь всего лишь комплексом документов, разрабатываемых одной ветвью власти и утверждаемых другой, выполняет довольно утилитарную функцию - фиксирует избранный государством стиль осуществления управления страной. Бюджет по отношению к осуществляемой властью экономической политике является производным продуктом, он полностью зависит от избранного варианта развития общества и самостоятельной роли не играет.

Однако именно бюджет, показывая размеры необходимых государству финансовых ресурсов и реально имеющихся резервов, определяет налоговый климат страны, именно бюджет, фиксируя конкретные направления расходования средств, процентное соотношение расходов по отраслям и территориям, является конкретным выражением экономической политики государства. Через бюджет происходит перераспределение национального дохода и внутреннего валового продукта. Бюджет выступает инструментом регулирования и стимулирования экономики, инвестиционной активности, повышения эффективности производства, именно через бюджет осуществляется социальная политика.

Качество бюджетной политики в значительной мере зависит от точности используемых на стадии планирования прогнозов. Завышение ожидаемых доходов бюджета ведет к несоответствию между обязательствами государства и возможностями их исполнения, а значит, существует риск для макроэкономической стабильности.Занижение бюджетных доходов приводит к неполному использованию ресурсов государства, либо требует корректировки бюджета в ходе его исполнения, что создает опасность принятия менее проработанных решений, то есть, в конечном счете, снижения эффективности расходов.

Изменения в сфере межбюджетных отношений неизбежно отражаются на собственно финансовой стороне бюджетов всех уровней; значительные изменения в бюджетных доходах или расходах требуют соответствующей корректировки бюджетной системы. Бюджет - это сложнейший комплекс финансовых отношений, и посему подход к решению его проблем должен быть также комплексным. Именно тогда возможно полноценное функционирование государственного бюджета как наиболее эффективного инструмента государственного регулирования экономики.

Таким образом, бюджет, объединяя в себе основные финансовые категории (налоги, государственный кредит, государственные расходы), является ведущим звеном финансовой системы любого государства и играет как важную экономическую, так и политическую роль в любом современном обществе.

При рыночной системе роль бюджетного регулирования не уменьшается: ведь общество не перестает нуждаться в сильной и авторитетной власти, способной осуществлять контроль над теми процессами, в которых рынок оказывается бессилен, а именно бюджет позволяет аккумулировать для этого финансовые ресурсы и осуществлять в конечном итоге их использование.

Таким образом, совершенствование бюджетного устройства способно оказать значительное положительное воздействие на функционирование всей рыночной системы. И это совершенствование следует осуществлять как по отношению к внутренним, межбюджетным отношениям, основывая их исключительно на принципах бюджетного федерализма, так и по отношению к количественным и качественным показателям самого бюджета, способствуя его сбалансированности.

Библиографический список

1. Федеральный закон от 1 декабря 2007 года N 318-ФЗ "о федеральном бюджете на 2008 год и на плановый период 2009 и 2010 годов (с изменениями на 1 декабря 2007 года) http://www.kodeks.ru

2. Исполнение федерального бюджета (таблица) http://www.eeg.ru

3. Арешонков В.Г "Экономика" М.: Инфра-М 1996

4. Козырев В.М. "Основы современной экономики" Учебник. – М.: Финансы и статистика, 1999.;

5. Фишер С., Дорнбуш Р., Шмалензи Р. "Экономика" М.: Дело, 1997

6. "Учебник по основам экономической теории" В.Д. Камаев, В.Ф. Семенов и др. М.: "Владос" 1994

7. "Экономическая теория в вопросах и ответах" Учебное пособие под ред. И.П. Николаевой. – М.: ООО «ТК Велби»», 2002.;

8. "Курс экономики" Учебник под ред. Б.А. Райзберга. – 4-е изд., перераб. и доп. – М.: ИНФРА – М. 2003.;

9. "Бюджетная система Российской Федерации" Учебник под редакцией проф. М.В.Романовского и проф. О.В.Врублевской М.: Юрайт 2000

Журнал

ы

1. "Российская бюджетная политика на следующее десятилетие" Е.Т.Гурвич Экономический вестник "Beyond Transition", April-June 2007, Vol. 18, No. 2 Апрель-Июнь 2007г. http://www.eeg.ru

2. "Насколько точны макроэкономические и бюджетные прогнозы?"Е.Т.Гурвич «Вопросы экономики»,

№9, 2006

3. http://www.rbc.ru

4. http://www.krugosvet.ru

[1]

Козырев В.М. Основы современной экономики: Учебник. – М.: Финансы и статистика, 1999. Стр. 240.

|