Экзаменационные вопросы к государственному экзамену для студентов специальности «Финансовый менеджмент»

1.

Сущность, функции и роль финансов в обществе

2.

Финансовая система РФ и характеристика ее звеньев

3.

Министерство финансов Российской Федерации, его структура, функции и задачи

4.

Финансовая политика государства, ее цели, задачи и принципы

5.

Государственные ценные бумаги, виды и принципы их обращения на рынке

6.

Государственный внешний долг РФ, проблемы его погашения, обслуживания и реструктуризации

7.

Государственный внутренний долг, виды и проблемы управления им

8.

Сущность бюджета и основные принципы построения бюджетной системы

9.

Бюджетный процесс, содержание его этапов, значение и взаимосвязь

10.

Расходы бюджетной системы и их классификация

11.

Государственный финансовый контроль, виды, формы и методы его реализации

12.

Федеральное казначейство и его роль в исполнении бюджета

13.

Страховой рынок и его развитие в РФ

14.

Основы организации ценообразования

15.

Сущность и функции денег, их роль в рыночной экономике

16.

Закон денежного обращения и его действие в поддержании общеэкономического равновесия страны

17.

Безналичный денежный оборот и принципы его организации, формы безналичных расчетов

18.

Показатели (денежные агрегаты и денежная база), характеризующие объем и структуру денежной массы

19.

Денежно-кредитная политика Банка России, ее основные параметры в современных условиях

20.

Кредитная система РФ, ее элементы и структура

21.

Виды банковских учреждений, критерии их классификации

22.

Активные и пассивные операции банков

23.

Коммерческие банки, их сущность, функции и операции

24.

Центральные банки, их функции и операции

25.

Налоговая политика государства, ее цели и стратегия

26.

Экономическая сущность, функции налогов

27.

Классификация налогов. Основы их построения и принципы налогообложения

28.

Налоговая система РФ, ее понятие и составные элементы

29.

Налогообложение доходов физических лиц

30.

Упрощенная система налогообложения. Налогообложение в виде налога на вмененный доход

31.

Налог на добавленную стоимость, основы ее построения, налоговая база и порядок уплаты

32.

Акцизы, экономическое содержание, основы их построения на отдельные виды товаров

Реклама

33.

Налогообложение имущества организаций, имущества физических лиц, порядок их исчисления и уплаты

34.

Единый социальный налог, порядок его исчисления и уплаты

35.

Налоговые платежи за пользование природными ресурсами

36.

Таможенные пошлины, назначение и построение, плательщики и порядок уплаты

37.

Налогообложение прибыли организаций, плательщики, объект, налоговая база

38.

Права и обязанности, ответственность налогоплательщиков

39.

Сущность и функции финансов предприятий

40.

Принципы организации финансов предприятия

41.

Финансовый механизм предприятия

42.

Затраты предприятия на производство продукции, их состав и классификация

43.

Выручка от продаж, порядок формирования. Факторы, влияющие на уровень и динамику

44.

Формирование, распределение и использование прибыли предприятия

45.

Прибыль предприятия, ее виды и факторы, влияющие на финансовый результат

46.

Рентабельность, понятие и методы расчета ее показателей

47.

Понятие основного капитала предприятия, его состав и структура. Финансовые показатели использования основных средств предприятия

48.

Амортизация, понятие и методы начисления

49.

Инвестиции в основной капитал, виды и источники финансирования

50.

Оборотный капитал предприятия, его состав и кругооборот. Показатели эффективности использования оборотного капитала

51.

Система показателей финансового состояния предприятия, методы их расчета и факторы, его определяющие

52.

Критерии банкротства предприятия и методы его предотвращения

53.

Формула Дюпона и ее роль в оценке эффективности деятельности предприятия

54.

Финансовая служба и ее роль в системе управления предприятием. Основные задачи финансовых служб

55.

Финансовое планирование на предприятии, виды планов и особенности их формирования

56.

Сущность и базовые концепции финансового менеджмента на предприятии

57.

Функции и задачи финансового менеджмента

58.

Основы управления оборотными активами предприятия

59.

Управление источниками формирования оборотного капитала

60.

Управление товарными запасами

61.

Управление дебиторской и кредиторской задолженностью предприятия

62.

Основные задачи и принципы управления денежными потоками на предприятии

63.

Классификация денежных потоков предприятия

64.

Методы оптимизации дефицитных и избыточных денежных потоков

65.

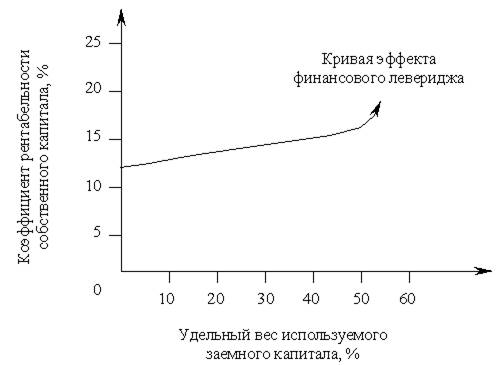

Эффект финансового левериджа и его роль в формировании заемной политики предприятии

66.

Методы оценки эффективности инвестиционных проектов

Реклама

67.

Инвестиционные качества ценных бумаг

68.

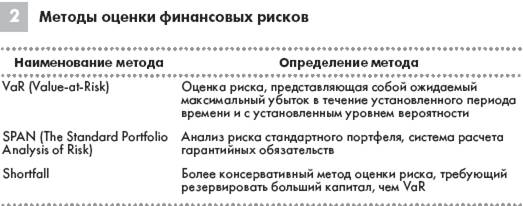

Виды финансовых рисков, методы их оценки

69.

Основные правила управления финансовыми рисками и способы снижения

70.

Эффект производственного левериджа, точка безубыточности, запас финансовой прочности

71.

Цена основных источников капитала. Средневзвешенная цена капитала

72.

Дивидендная политика предприятия. Факторы ее определяющие

73.

Виды дивидендной политики и формы дивидендных выплат

74.

Финансовая отчетность. Содержание основных форм финансовой отчетности

75.

Финансовые ренты, их классификация и методы оценки

1.

Сущность, функции и роль финансов в обществе

Финансы

- система экономических отношений, связанных с формированиеv, распределением и использованием фондов денежных средств.

Главное назначение

финансов состоит в том, чтобы путем создания денеж. фондов обеспечить не только потребности государства и предприятий в денеж.средствах, но и контроль за расходованием финансовых ресурсов.

Финансовая наука начала развиваться в 15 веке. Ксенофонт – первый греческий автор по финансовому труду. Фома Аквинский впервые сделал попытку обосновать право короля на сбор налогов с поданных.

Предпосылки возникновения финансов:

1. возник государственный фонд денежных средств – бюджет

2. формирование и использование бюджета стало носить системный характер

3. товарно-денежные отношения приобрели преимущественный характер

Функции и принципы финансов

Функции:

1. Распределительная (проявляется при распределении нац.дохода, когда происходит структурная перестройка народного хозяйства, выделение приоритетных отраслей экономики; конечная цель – распределение и перераспределение нац.дохода и ВВП);

2. Контрольная (через эту функцию реализуется общественное назначение финансов – сигнализирование о складывающихся пропорциях в распределении денежных средств, поступление финансовых ресурсов в распоряжение субъектов хозяйствования и их экономное использование);

3. Стимулирующая или регулирующая (эта функция тесно связана с вмешательством государства с помощью финансов в процесс воспроизводства. На микроуровне эта функция стимулирует деятельность субъектов хозяйствования или предприятия путём создания различных фондов, способствующих улучшению качества производственного процесса. А на макроуровне эта функция с помощью экономических инструментов, таких как налоги, государственный кредит и другие, достигает таких же результатов).

Принципы:

1. единство (единство законодательной и нормативно-правовой базы; денежной, кредитной и налоговой системы)

2. сбалансированность (объем предполагаемых расходов должен соответствовать общему объему доходов)

3. целевая направленность (привлечение доходов в форме сборов и неналоговых поступлений)

4. диверсификация (каждый участник финансовых отношений должен быть кредитором не для одного, а для нескольких заемщиков, одновременно он должен заимствовать у нескольких кредиторов)

5. организация во времени (наряду с текущими задачами субъекты фин.отношений должны ориентироваться на среднесрочные и долгосрочные перспективы)

2.

Финансовая система РФ и характеристика ее звеньев

Финансовая система

- сеть финансовых институтов и рынков, оперирующих различными финансовыми инструментами, с помощью которых осуществляются все действия с финансовыми ресурсами: оборот денежной массы, кредитование и заимствование финансовых средств, внешнеэкономическая деятельность.

Включает следующие звенья финансовых отношений:I сферы – это государственные финансы, ее звенья :

1.Государственный бюджет

- форма образования и расходования фонда денежных средств, предназначенного для финансирования задач и функций государства. ГБ образуется совокупностью федерального бюджета, региональных бюджетов субъектов РФ, местных бюджетов и бюджетов государственных внебюджетных фондов.

2. Внебюджетные фонды

– совокупность денежных ресурсов, кот. находятся в распоряжении государственных органов и имеют целевое назначение.

По экон.содержанию

:

1) социальные фонды: Пенсионный фонд, Фонд соц.страха, Государственный фонд занятости, ФОМС и др.;

2) экономические фонды: дорожные, НИОКР и др.

В зависимости от правового статуса

:

1) федеральные фонды - находятся в собственности фед.власти;

2) региональные фонды - создаются по решению представительных органов субъектов Федерации и местных органов самоуправления.

3. Государственный кредит

— совокупность экономических отношений между государством и Юридическим Лицом и Физическим Лицом, по поводу формирования, распределения, и использования централизованного фонда денежных средств на условии срочности, возвратности, платности в целях осуществления основных функций участников этих отношений. При этом, Государство - заемщик, кредитор и гарант.

Функции ГК

: распределительная (формирование ден.фондов), регулирующая (гос-во воздействует на состояние ден.обращения, % ставок, на пр-во и занятость) и контрольная.

Звенья II сферы (финансы предприятий):

1) финансы предприятий, функционирующих на коммерческих началах;

2) финансы учреждений и организаций,

3)финансы общественных объединений (профсоюзов, политических партий, общественных фондов);

Звенья

III

Сферы (прочие финансы, в т. ч. страхование):

1) Социальное страхование (все методы);

2) Личное страхование;

3) Имущественное страхование;

4) Страхование ответственности;

5) Страхование предпринимательских рисков.

Звенья блоков I и III сферы финансовых отношений относятся к централизованным финансам и используются для регулирования экономики и социальных отношений на уровне народного хозяйства. Финансовые отношения предприятий относятся к децентрализованным финансам и используются для регулирования и стимулирования экономики и социальных отношений на микроуровне. 3.

Министерство финансов Российской Федерации, его структура, функции и задачи

Задачи Министерства финансов РФ:

- разработка и реализация единой государственной финансовой политики;

- составление проекта и исполнение государственного бюджета;

- осуществление финансового контроля за рациональным и целевым расходованием бюджетных средств и средств федеральных бюджетных фондов;

- обеспечение устойчивости государственных финансови осуществление мер по развитию рынка.

Деятельность Министерства финансов РФ определяется и регулируется положением "О Министерстве финансов" утвержденным постановлением Правительства РФ.

Согласно положению МФ РФ издает в пределах своей компетенции на основе законодательства РФ приказы, инструкции и иные нормативные правовые акты.

Минфин проводит в своей компетенции комплексные ревизии и тематические проверки поступлений и расходования средств федерального бюджета; контролирует в установленном порядке рациональное и целевое использование средств государственных внебюджетных фондов и других федеральных средств. Также органы министерства проводят документальные проверки финансово-хозяйственной деятельности организаций по заданиям правоохранительных органов, организуют ревизии и финансовые проверки в организациях по обращениям органов государственной власти и органов государственной власти субъектов РФ и органов местного самоуправления.

Министерство финансов имеет право:

- ограничивать, приостанавливать, а в необходимых случаях и прекращать в соответствии с законодательством финансирование из федерального бюджета организаций при выявлении фактов нецелевого использования ими средств федерального бюджета;

- взыскивать в установленном порядке с организации средства федерального бюджета, израсходованные ими не по целевому направлению, с наложением штрафа;

- выдавать ссуды за счет средств федерального бюджета;

- предоставлять отсрочки (рассрочки) платежей по налогам в федеральный бюджет;

- осуществлять лицензионную деятельность.

В соответствии с положением Министерство финансов для осуществления своих полномочий может создавать в установленном порядке свои территориальные органы.

Центральный аппарат Министерства финансов включает следующие подразделения:

1) Департамент бюджетной политики – составляет проект бюджета и организует его исполнение.

2) Департамент отраслевого финансирования – определяет направление финансирования отдельных отраслей промышленности, АПК, выделение инвестиций, финансирование транспорта, связи.

3) Департамент межбюджетных отношений – регулирует взаимоотношения с бюджетами субъектов федерации.

4) Департамент управления государственным внутренним долгом – занимается эмиссией внутренних государственных займов, выплатой процентов и погашением.

5) Департамент управления государственным внешним долгом – производит выпуск внешних займов и их погашение.

6) Департамент аудита – осуществляет регламентацию и лицензирование аудиторской деятельности, аттестацию аудиторов, а также выполняет функции упраздненного Контрольно-ревизионного управления.

7) Департамент бухгалтерского учета и отчетности – разрабатывает методы, принципы и формы бухгалтерского учета и отчетности, а также нормативные документы по формам учета и отчетности (План счетов, формы бухгалтерского баланса и отчет о прибылях и убытках и др.)

8) и другие департаменты.

В составе Министерства финансов на основании Указа президента РФ "О Федеральном казначействе", Постановления Правительства РФ "О Федеральном казначействе Российской Федерации", утвердившим Положение о нем, действует Федеральное казначейство РФ, которое представляет собой единую централизованную систему.

Структура территориальных органов казначейства является трехуровневой:

1. Главное управление федерального казначейства (ГУФК). Осуществляет сводный систематический, полный и стандартизированный учет операций и управление движением средств на счетах казначейства, информирует высшие законодательные и исполнительные органы власти о результатах исполнения федерального бюджета по доходам и расходам. 2.

2. Управления федерального казначейства (УФК) по республикам в составе РФ, краям, областям, автономным образованиям, городам Москве и С.-Петербургу. Обеспечивают через нижестоящие органы казначейства исполнение всех решений о формировании доходной части и расходованию средств федерального бюджета.

3. Отделения федерального казначейства (ОФК) по городам, районам и районам в городах, кроме городов районного подчинения.

4.

Финансовая политика государства, ее цели, задачи и принципы

Финансовая политика

- это особая сфера деятельности государства, направленная на мобилизацию финансовых ресурсов, их рациональное распределение и использование для осуществления государством его функций. Цельфинансовой политики заключается в увеличении объема финансовых ресурсов.

Проведение финансовой политики предусматривает триосновных этапа:

— определение целей

. На этом этапе формулируются цели политики и конкретизируются задачи, которые необходимо разрешить для достижения этих целей;

— определение инструментов и методов, с помощью которых данные задачи могут быть разрешены

. Можно сказать, что на этом этапе определяются средства достижения целей. Здесь очень важно достичь соответствия между средствами и целями;

— управление финансовой деятельностью государства и других субъектов хозяйствования

. Оно осуществляется для достижения наиболее эффективного использования финансовых ресурсов.

Первый тип - классический

. Он основан на теории свободной конкуренции, основоположниками которой были великие экономисты А.Смит и Д.Риккардо. Суть данной финансовой политики заключается в минимизации регулирующего влияния государства. Главное условие финансового регулирования в этой модели - соответствие государственных расходов доходам.

Второй тип - регулирующее воздействие государства

. Данный тип политики является полной противоположностью классическому типу. Его теоретический базис составили идеи и труды Дж.М.Кейнса, которые получили практическое применение во время правления президента США Ф.Рузвельта. Суть регулирующего типа финансовой политики сводится к необходимости активного вмешательства государства в экономические процессы. Планово-директивная финансовая политика

. Для данной политики характерны большие государственные расходы и отсутствие дефицита государственного бюджета. Ее достоинство заключалось в использовании всех финансовых ресурсов для достижения целей государства, чего не могла гарантировать ни одна другая система финансовых взаимоотношений. Кроме того, с помощью аккумуляции всех ресурсов страны государство могло проводить активную социальную политику, снижая социальную напряженность Неоконсервативная финансовая политика

предполагает многоцелевое регулирование экономики и бездефицитное финансирование. В основе данного типа финансовой политики лежит идея стимулирования предложения, что достигается с помощью низких налоговых ставок на прибыль и имущество предприятий. Многоцелевое регулирование подразумевает, что имеется несколько приоритетных направлений расходования бюджетных средств, а не один. Все типы рассмотренных нами финансовых политик отличаются друг от друга финансовым механизмом.

Финансовая стратегия

– долгосрочный курс финансовой политики, рассчитанный на перспективу и предполагает решение крупномасштабных задач, которые определяются экономической и социальной стратегией. В процессе разработки финансовой стратегии прогнозируются основные направления развития финансов, намечаются принципы использования и организации финансов, решается вопрос о необходимости концентрации финансовых ресурсов на тех направлениях развития экономики, которые разработаны и приняты экономической политикой.

Финансовая тактика

– решение задач на определенном этапе развития страны и обеспечение этого развития путем своевременного изменения способов организации финансовых ресурсов, направленных на решение задач финансовой политики. Финансовая тактика более гибка, так как она определяется подвижностью экономических условий и социальных факторов.

Финансовая стратегия и финансовая тактика взаимосвязаны. Стратегия создает условия для решения тактических задач, а также выявляет решающие участки развития и приводит в соответствие со способами и формами организации финансовых отношений и взаимосвязей. Финансовая тактика позволяет в более сжатые сроки и с наименьшими затратами решать задачи финансовой стратегии.

Финансовая политика может быть прогрессивной, когда она базируется на научных разработках и научный подход служит тому, что финансовая политика неотрывна от реальных финансовых отношений.

Научный подход предполагает:

1.

Соответствие финансовой политики объективно закономерному развитию производства, поэтому важное значение имеет наличие достоверной информации.

Такая информация должна нести сведения о процессах, происходящих в экономике, в социальной сфере и отражать результаты проводимых мероприятий. Информация составляет базу для выработки эффективной финансовой политики. Необходимость соблюдения принципов обратной связи - основа правильности финансовой политики.

Общее направление финансовой политики должно ориентироваться на повышение экономической эффективности и иметь своей целью рост объема и эффективности использования финансовых ресурсов. Рост показателя финансоотдачи свидетельствует о действенности финансовой политики. При выработке финансовой политики учитывают условия и мероприятия, которые проводились с учетом специфики каждого конкретного этапа развития экономики страны. Если не учитывать финансовые ресурсы, то это приведет к бюджетному дефициту. При разработке финансовой политики необходимо учитывать опыт и использовать условия конкретные для данной ситуации, поскольку копирование чужого опыта не дает действенных результатов в каждой конкретной ситуации.

2.

Решения должны приниматься на основе расчета и четкого предвидения последствий проводимых мероприятий.

3.

Важным требованием является соблюдение комплексного подхода к проведению и выработке финансовой политики. Координация должна быть направлена на основных задач. Важно учитывать ценовую, заработную и кредитную политику. Если нет согласованности, то нельзя достигнуть и положительных результатов. Финансовая политика, являясь составной частью экономической политики, имеет специфические для нее способы и методы решения поставленных задач. Могут использоваться разные пути достижения результатов: прогнозирование и изучение результатов мероприятий.

Функции финансовой политики

:

фискальная; экономическая.

С точки зрения внутреннего содержания финансовой политики выделяют 3 составные части:

1) выработка научно обоснованной концепции финансов на длительную и ближайшую перспективу.

2) определение основных направлений использования финансов в текущем году и в перспективе.

3) осуществление практических действий для достижения поставленных целей.

Если отсутствует хотя бы один из элементов, то финансовая политика не удовлетворяет современным условиям.

5.

Государственные ценные бумаги, виды и принципы их обращения на рынке

Государственные ценные бумаги — ценные бумаги, выпущенные государством. Данные ценные бумаги относятся к категории долговых ценных бумаг.

Эмиссия (выпуск) государственных ценных бумаг направлена на решение следующих задач:

покрытие дефицита государственного бюджета;

покрытие кассовых разрывов в бюджете;

привлечение денежных ресурсов для осущеcтвления крупных проектов;

привлечение средств для погашения задолженности по другим государственным ценным бумагам.

В зависимости от цели выпуска различают следующие разновидности государственных ценных бумаг:

1. Долговые ценные бумаги, предназначенные для покрытия постоянного дефицита государственного бюджета, переходящего из года в год

. Данные ценные бумаги, как правило, средне- и долгосрочные.

2. Ценные бумаги для покрытия временных дефицитов бюджета (кассовых разрывов).

Кассовый разрыв возникает в связи с тем, что с одной стороны расходы государства постоянны, а с другой стороны налоги поступают неравномерно. Вследствие этого время от времени (обычно в конце-начале квартала) возникает временный дефицит бюджета, для ликвидации которого и выпускаются краткосрочные ценные бумаги. К таким видам ценных бумаг относятся векселя управления наличностью, выпускаемые в США сроком на 50 дней, и финансовые векселя, обращающиеся в Японии со сроком 60 дней.

3. Целевые облигации, выпускаемые для реализации конкретных проектов.

Например, в Великобритании выпускались транспортные облигации для формирования необходимых денежных ресурсов для национализации транспорта. В Японии практикуются выпуски строительных облигаций для реализации проектов по крупномасштабному строительству.

4. Ценные бумаги для покрытия предприятиями государственного долга.

Такие ценные бумаги выпускались в Российской Федерации в 1994—1996 гг в виде казначейских обязательств. В условиях дефицита бюджета данными казначейскими обязательствами государство рассчитывалось за работы, выполненные по государственному заказу и финансируемые из федерального бюджета. Получив вместо оплаты казначейские обязательства предприятие продавало их на вторичном рынке. Покупатели казначейских обязательств могли рассчитаться этими бумагами по своим долгам перед государством (уплатить налоги).

Государство с помощью ценных бумаг регулирует развитие экономики, решая следующие задачи:

регулирование денежной массы;

регулирование инфляции;

влияние на валютный курс;

формирование уровня доходности по ценным бумагам;

обеспечение перелива капитала с одного сегмента финансового рынка на другой;

решение других социально-экономических задач.

Покупка ценных бумаг центральным банком используется как средство оперативного воздействия на экономическую ситуацию в период спада. Если же экономика "перегрета", то центральный банк продает государственные ценные бумаги на открытом рынке. Это существенно ограничивает кредитные возможности коммерческих банков, сокращая их резервы, и соответственно денежную базу, что ведет к мультипликативному сжатию денежной массы на величину, равную произведению банковского, а на уровне экономики - денежного мультипликатора и объема продажи ценных бумаг на открытом рынке (bonds - B): K = B x multбанк или Н = В х multден

Это оказывает сдерживающее влияние на экономическую активность.

Возможность проведения операций на открытом рынке обусловлена тем, что покупка и продажа государственных ценных бумаг у центрального банка выгодна коммерческим банкам и населению. Это связано с тем, что цена облигации и ставка процента находятся в обратной зависимости, и когда центральный банк покупает государственные облигации, спрос на них возрастает, что ведет к росту их цены и падению ставки процента. Владельцы государственных облигаций (и коммерческие банки, и население) начинают продавать их центральному банку, поскольку возросшие цены позволяют получить доход за счет разницы между ценой, по которой облигация была куплена, и ценой, по которой она продается (capital gain). И, наоборот, когда центральный банк продает государственные ценные облигации, их предложение растет, что ведет к падению их цены и росту ставки процента, делая выгодным их покупку.

6.

Государственный внешний долг РФ, проблемы его погашения, обслуживания и реструктуризации

Государственный долг

- долговые обязательства Российской Федерации перед физическими и юридическими лицами, иностранными государствами, международными организациями и иными субъектами международного права, включая обязательства по государственным гарантиям, предоставленным Российской Федерацией.

Формы государственного долга

- в соответствии с законодательством Российской Федерации (статья 97 Бюджетного кодекса Российской Федерации) в состав государственного долга включаются:

кредитные соглашения и договоры, заключенные от имени Российской Федерации, как заемщика, с кредитными организациями, иностранными государствами и международными финансовыми организациями;

государственные займы, осуществляемые путем выпуска ценных бумаг от имени Российской Федерации;

договоры и соглашения о получении Российской Федерацией бюджетных ссуд и бюджетных кредитов от бюджетов других уровней бюджетной системы Российской Федерации;

договоры о предоставлении Российской Федерацией государственных гарантий;

соглашения и договоры, в т.ч. международные, заключенные от имени Российской Федерации, о пролонгации и реструктуризации долговых обязательств Российской Федерации прошлых лет.

Внешний долг Российской Федерации

- долговые обязательства Российской Федерации в иностранной валюте.

Государственные внешние заимствования - используются для покрытия дефицита Федерального бюджета, а также для погашения государственных долговых обязательств Российской Федерации.

Программа государственных внешних заимствований Российской Федерации - перечень внешних заимствований Российской Федерации на очередной финансовый год с разделением на несвязанные (финансовые) и целевые иностранные заимствования.

Реструктуризация долга

- основанное на соглашении прекращение долговых обязательств, составляющих государственный или муниципальный долг, с заменой указанных долговых обязательств иными долговыми обязательствами, предусматривающими другие условия обслуживания и погашения обязательств.

В мировой практике известны четыре основных схемы реструктуризации суверенного долга:

обмен одних долговых обязательств на другие (схема "облигации-облигации");

обмен долговых обязательств на акции в рамках государственной программы приватизации (схема "облигации-акции");

досрочный выкуп долговых обязательств с дисконтом (схема "выкуп");

списание части долговых обязательств.

В целях управления государственным долгом и его снижения в России разрабатывается программа государственных внешних заимствований РФ на очередной финансовый год, с указанием цели, источников и объёмов заимствований, а также сроков возврата.

В абсолютном выражении российский внешний государственный долг на 1 января 2009 года составил 40,6 млрд долларов, что является одним из самых низких показателей в Европе.

По относительным показателям, российский внешний госдолг составляет 2,4 % от объема ВВП страны. Для сравнения — после кризиса 1998 года, внешний долг России составлял 146,4 % от ВВП. По принятому трёхлетнему бюджету на период 2008—2010 гг., госдолг должен был удерживаться в рамках 2,5 % от ВВП. Однако вследствие падения цен на нефть бюджет России стал дефицитным, и уже в 2010-м году дефицит планируется покрывать за счёт новых кредитов. В наихудшем случае в ближайшие три года внешний долг России может вырасти на $60 млрд.

Общие выплаты в 2009 году составили $141,0 млрд (из них только $5 млрд — приходится на органы государственного управления), 2010 — $91,3 млрд ($4,6 млрд).

7.

Государственный внутренний долг, виды и проблемы управления им

Внутренний долг государственный

– финансовые обязательства государства, возникающие в связи с привлечением для выполнения государственных программ и заказов средств негосударственных организаций и населения страны.

В Российской Федерации включает в себя долговые обязательства Правительства РФ, выраженные в валюте РФ, перед юридическими и физическими лицами, если иное не установлено законодательными актами, обеспечивается всеми активами, находящимися в распоряжении Правительства РФ. Внутренний долг охватывает задолженности прошлых лет, вновь возникшие задолженности и долговые обязательства бывшего СССР в части, принятой на себя РФ.

Может иметь форму кредитов, государственных займов, осуществленных посредством выпуска ценных бумаг, других долговых обязательств, гарантированных Правительством РФ.

Классификация государственных внутренних долгов РФ и субъектов РФ - это группировка долговых обязательств Правительства РФ и органов исполнительной власти субъектов РФ. Классификация государственных внутренних долгов включает в себя 27 видов внутренних заимствований:

- целевые займы и вклады;

- государственные внутренние займы 1991 и 1992 гг.;

- государственный внутренний долг РФ, принятый от бывшего СССР;

- казначейские обязательства;

- государственные ценные бумаги, обеспеченные золотом;

- ГКО;

- ОФЗ-ПК и т.д.

Быстрый рост государственного внутреннего долга привел к тому, что расходы по обслуживанию долга стали превышать доходы от размещения государственных ценных бумаг. Поэтому были приняты меры, которые позволили снизить эти затраты, а именно:

- на российский рынок ценных бумаг были допущены нерезиденты (для покупки государственных ценных бумаг им было разрешено открывать счета типа "С");

- начался выпуск нерыночных займов и золотых сертификатов;

- начался выпуск еврооблигаций, который позволил перевести внутренний долг во внешний.

Государственный внутренний долг РФ, выраженный в государственных ценных бумагах, увеличился за январь 2009 г. на 0,135 до 1 трлн. 423 млрд. 268 млн. руб. на 1 февраля 2009 г. Об этом свидетельствует информация департамента международных финансовых отношений, государственного долга и государственных финансовых активов Министерства финансов РФ.

В структуре внутреннего госдолга, выраженного в госбумагах, на 1 февраля 2009 г. большая часть - 61,975 - приходилась на ОФЗ-АД на общую сумму 882,026 млрд. руб. ОФЗ-ПД составляли 329,999 млрд. руб. (23,19%), ГСО-ФПС - 132 млрд. руб. (9,27%), ОФЗ-ФК - 33,828 млрд. руб. (2,38%), ГСО-ППС - 45,415 млрд. руб. (3,19%)

8.

Сущность бюджета и основные принципы построения бюджетной системы

Бюджет

– основной финансовый план страны, централизированный фонд денежных средств, предназначенных для обеспечения функций государства и его территориальных подсистем.

Бюджетная система

представляет собой совокупность отношений, возникающих между различными субъектами в процессе:

формирования доходов и осуществление расходов бюджетов всех уровней системы и бюджет. государственных внебюджетных фондах (пенсионный, социально-страховой, медицинское страхование)

Осуществление государственных и муниципальных заимствований регулирования гос. и муниц.долга

Составление и рассмотрение проекта бюджетной системы их утверждение, исполнение и контроля за их исполнение.

Бюджетная система состоит из 3 уровней:

первый уровень

- федеральный бюджет Российской Федерации и бюджеты государственных внебюджетных фондов;

второй уровень

- бюджеты субъектов РФ (89 бюджетов - 21 республиканский бюджет , 55 краевых и областных бюджетов, 10 окружных бюджетов автономных округов, бюджет автономной Еврейской области, городские бюджеты Москвы и Санкт - Петербурга) и бюджеты территориальных государственных внебюджетных фондов;

третий уровень

- местные бюджеты (около 29 тысяч городских, районных, поселковых и сельских бюджетов).

Совокупность бюджетов всех уровней образует консолидированный бюджет

.

Консолидированные бюджеты позволяют получить полное представление обо всех доходах и расходах региона или страны в целом, они не утверждаются и служат для аналитических и статистических целей.

Консолидированный бюджет используется для расчётов минимальных, социальных и финансовых норм и нормативов, необходимых при бюджетном планирование и при анализе эффективного распределения и использовании бюджетных средств. Показателем является также основания для предоставления текущих субвенций из федерального бюджета.

Принципы Бюджетной Системы (ст. 28):

единство;

разграничения доходов и расходов между уровнями БС;

самостоятельность;

полнота отражения доходов/расходов;

сбалансированность; эффективности и экономности использования средств;

гласность;

достоверность бюджета;

адресность и целевой характер бюджетных средств.

9.

Бюджетный процесс, содержание его этапов, значение и взаимосвязь

Бюджетный процесс

— это регламентируемая нормами права деятельность органов государственной власти, местного самоуправления и участников бюджетного процесса по составлению, рассмотрению, утверждению и исполнению бюджетов всех уровней и государственных внебюджетных фондов, а также по контролю за их исполнением.

Бюджетный процесс строится в соответствии с Бюджетным кодексом РФ.

Участники бюджетного процесса:

Президент РФ, Государственная дума, Совет Федерации, Правительство РФ;

органы законодательной (представительной) власти;

органы исполнительной власти;

органы денежно-кредитного регулирования;

органы государственного и муниципального финансового контроля;

органы государственных внебюджетных фондов;

главные распорядители и распорядители бюджетных средств;

иные органы (бюджетные учреждения, получатели бюджетных средств).

Бюджетный процесс в Российской Федерации состоит из четырех стадий:

• составление проекта бюджета,

• рассмотрение и утверждение,

• исполнение,

• контроль:

Органы представительной власти рассматривают, утверждают и контролируют исполнение федерального бюджета.

Органы исполнительной власти составляют и исполняют бюджеты, представляют отчеты об их исполнении.

Банк России разрабатывает основные направления денежно-кредитной политики, обслуживает счета бюджетов, выполняет функции генерального агента по государственным ценным бумагам.

Органы государственного контроля контролируют исполнение бюджетов и государственных внебюджетных фондов, проводят экспертизы проектов бюджетов и целевых программ.

Главный распорядитель бюджетных средств распределяет бюджетные средства по получателям и распорядителям, утверждает сметы доходов и расходов, составляет бюджетную роспись (документ о поквартальном распределении доходов и расходов и источников финансирования дефицита бюджетов, устанавливающий распределение бюджетных ассигнований между получателями бюджетных средств), контролирует целевое использование бюджетных средств, их возврат, представляет сводный отчет об исполнении бюджета, выступает в суде от имени казны РФ.

Распорядитель бюджетных средств распределяет средства по подведомственным получателям, составляет бюджетную роспись, утверждает сметы доходов и расходов бюджетных учреждений, контролирует использование бюджетных средств.

10.

Расходы бюджетной системы и их классификация

Федеральный бюджет - форма образования и расходования денежных средств в расчете на финансовый год, предназначенных для исполнения расходных обязательств Российской Федерации. (ст.16 БК РФ)

Расходы бюджета – денежные средства, направляемые на финансовое обеспечение задач и функций государства и местного самоуправления.

В целом функциональная классификация расходов представлена:

· расходами на оборону;

· расходами, связанными с экономической деятельностью;

· расходами, связанными с социальным страхованием и обеспечением;

· расходами, связанными с управление государством, обеспечением общественного порядка и безопасности.

В РФ согласно этому подходу бюджетные расходы можно классифицировать следующим образом:

1) общегосударственные вопросы;

2) национальная оборона;

3) национальная безопасность и правоохранительная деятельность;

4) национальная экономика;

5) жилищно-коммунальное хозяйство;

6) охрана окружающей среды;

7) образование;

8) культура, кинематография, средства массовой информации;

9) здравоохранение, физическая культура и спорт;

10) социальная политика;

11) межбюджетные трансферты.

Бюджетные расходы классифицируются в соответствии с экономическим характером операций на основе:

а) учитывается возмездная или безвозмездная производимая операция;

б) на какие цели, текущие или капитальные, предназначены расходы;

в) какие секторы или подсекторы экономики получают трансферты.

Текущие расходы связаны с предоставлением бюджетных средств юридическим лицам на их содержание и покрытие текущих потребностей. Они включают в себя:

затраты на государственное потребление (текущие расходы государственных учреждений, содержание государственных отраслей народного хозяйства, экономической и социальной инфраструктуры, закупки товаров и услуг гражданского и военного характера),

текущие субсидии нижестоящим органам власти, государственным и частным предприятиям, выплату процентов по государственному долгу, транспортные платежи и другие расходы.

Как правило, данные расходы в целом соответствуют затратам, отраженным в обычном бюджете или бюджете текущих расходов и доходов. Во всех звеньях территориальных бюджетов текущие расходы являются преобладающей частью.

11.

Государственный финансовый контроль, виды, формы и методы его реализации

Финансовый контроль

представляет собой форму реализации контрольной функции финансов – часть финансового управления, включающая в себя систему методов, органов и мероприятий по проверке законности, целесообразности и результативности образования, распределения и использования фондов денежных средств.

Цель финансового контроля – получение достоверной информации о ходе процесса управления финансами, выявленных нарушениях для принятия адекватных управленческих решений.

Принципы:

- законности

- независимости

- объективности

- гласности

- ответственности

- разграничения функций и полномочий

- системности

Задачи:

1. проверка финансовой безопасности и обеспечение финансовой устойчивости.

2. выполнение юридическими лицами и государством своих обязательств

3. поиск резервов роста финансовых ресурсов, а также их законного и экономного эффективного использования

4. проверка соблюдения законных финансово-экономических интересов участников финансово-хозяйственной деятельности

5. усиление ответственности за результаты финансово-хозяйственной деятельности

6. повышение эффективности финансовой политики и принимаемых решений в сфере финансово-хозяйственной деятельности

Классификация:

- по субъектам

– государственный и негосударственный

-по отношению к времени осуществления операций

– предварительный, последующий, текущий (в ходе операций)

- по объектам

– бюджетный, налоговый, валютный, таможенный, за деятельностью внебюджетных фондов, контроль в сфере рынка ценных бумаг, в страховой деятельности.

Методы и формы финансового контроля:

1) проверки осуществляемые органами государственного фин. контроля, их формы – документальная и камеральная проверка,

2) обследование – личное ознакомление контролируемого лица на месте, формы: проверка первичной бухгалтерской документации, контрольные замеры, опрос и анкетирование работников, инспекции на месте фин.-хоз. деятельности предприятия, учреждения, организации,

3) анализ провод. на основе детального изучение периодической и годовой фин.-хоз. отчетности предприятия, организации,

4) ревизия - комплекс взаимосвязанных проверок фин.-хоз. Деятельности предприятия, организации, формы: - ведомственные и внутрихозяйственные, - полные, частичные, комплексные, тематические, сплошные, выборочные, комбинируемые, - плановые, внеплановые, внезапные, - документальные и фактические, - первичные, дополнительные, повторные.

5) мониторинг – система постоянно совершаемых контрольных действий и мероприятий по наблюдению с целью определения текущих изменений в деятельности субъекта хозяйствования.

Предметом проверок

является прибыль, доходы, НДС, рентабельность, себестоимость, издержки обращения, отчисления на различные цели и в фонды. Сферой ФК является практически все операции, совершаемые с использованием денег, а в некоторых случаях и без них (бартерные сделки и т.п.).

I.

Госуд. финансовый контроль:

а). Общегосударственный. ФК

(осуществляют органы гос. власти и управления; он направлен на объекты, подлежащие контролю независимо от их ведомственной подчиненности).

б). Ведомственный ФК

(производят контрольно - ревизионные отделы министерств, концернов, управления исполкомов местных органов власти и др. Его объектом являются производственная и финансовая деятельность подведомственных предприятий, учреждений).

II.

Внутрихоз. ФК

(осущ-ся эк. службами (бухгалтерии, фин. отделы и т.д. Объектом выступает производственная и фин. Деят-ть самого предприятия, а также его структурных подразделений).

III.

Общественный ФК

(выполняют группы, отдельные физ. лица (специалисты) на основе добровольности и безвозмездности.

IV.

Независимый (аудиторский) контроль

Аудитор

– независимыий бухгалтер - ревизор, высококвалифицированный специалист в области финансов, учета и контроля.

Внутрифирменный аудит

осуществляется внутрифирм. аудиторской службой, функционирующей как на уровне центрального руководства фирмы, так и на уровне филиалов, дочерних компаний и т.п. Внешний аудит

выполняют спец. аудиторские фирмы по договору с гос. и налоговыми к другими органами, предприятиями, другими пользователями - банками, иностранными партнерами, акционерами, страховыми обществами и т.д. Основной их задачей является установление достоверности финансовой отчетности проверяемых объектов.

12.

Федеральное казначейство и его роль в исполнении бюджета

В составе Министерства финансов на основании Указа президента РФ "О Федеральном казначействе", Постановления Правительства РФ "О Федеральном казначействе Российской Федерации", утвердившим Положение о нем действует Федеральное казначейство РФ, которое представляет собой единую централизованную систему.

Структура территориальных органов казначейства является трехуровневой:

Главное управление федерального казначейства (ГУФК).

Осуществляет сводный систематический, полный и стандартизированный учет операций и управление движением средств на счетах казначейства, информирует высшие законодательные и исполнительные органы власти о результатах исполнения федерального бюджета по доходам и расходам. Руководит работой нижестоящих органов казначейства, получает от них оперативную информацию и отчетные данные о доходах и средствах федерального бюджета и обеспечивает исполнение ими бюджета в соответствии с действующим законодательством.

Управления федерального казначейства (УФК) по республикам в составе РФ, краям, областям, автономным образованиям, городам Москве и С.-Петербургу.

Обеспечивают через нижестоящие органы казначейства исполнение всех решений о формировании доходной части и расходованию средств федерального бюджета.

Отделения федерального казначейства (ОФК) по городам, районам и районам в городах, кроме городов районного подчинения.

Осуществляют формирование доходной части федерального бюджета на территории и обеспечивают целевое финансирование расходов по бюджетополучателям. Выполняют учет операций по движению средств на счетах в банках и лицевых счетах бюджетополучателей, открытых в органах казначейства, и представляют вышестоящим органам казначейства информацию об исполнении доходов и расходов федерального бюджета на территории. ОФК осуществляют текущий контроль за целевым расходованием средств федерального бюджета бюджетополучателями.

Исполнение бюджетов органами федерального казначейства происходит на основании закона о федеральном (или иного уровня) бюджете на соответствующий год и представляет собой два параллельно осуществляемых процесса: исполнение бюджета по доходам и исполнение бюджета по расходам.

Основными задачами органов Федерального Казначейства являются:

-организация, осуществление и контроль исполнение бюджета РФ;

-управление доходами и расходами бюджета на счетах Федерального казначейства в банках, исходя из принципа единства кассы;

- финансовое исполнение государственных внебюджетных фондов;

- краткосрочное прогнозирование объемов государственных финансовых ресурсов и оперативное управление ими;

- управление совместно с Банком России государственным внутренним и внешним долгом и его обслуживание;

- предоставление законодательным и исполнительным органам отчетности финансовых операциях правительства РФ по бюджету, а также о состоянии бюджетной системы Российской Федерации в целом.

13.

Страховой рынок и его развитие в РФ

Страховой рынок представляет собой сложную многофакторную динамическую систему. То есть, регулярно взаимодействующую и взаимозависящую группу отдельных составных частей, образующих единое целое. Группой составных частей, взаимодействующих в рыночной системе страховых услуг, являются: страховые продукты, система тарифов, инфраструктура страховщиков по взаимодействию с клиентурой и др. Эта система взаимодействует со средой, которая ее окружает. Взаимодействие осуществляется посредством внешних связей, которые характеризуют как влияние окружения на систему, так и взаимодействие системы на среду. Следует отметить, что выделение системы и среды является чисто условным методологическим приемом, позволяющим более точно определить место и целевую функцию конкретного рынка в более общей рыночной системе.

В организационно-правовом аспекте страховые рынки

подразделяются на: акционерные, корпоративные, взаимные, государственные и смешанные.

В территориальном аспекте страховые рынки

подразделяются на внутренний, внешний и мировой (глобальный).

Внутренним страховым рынком называется местный рынок, в котором имеется непосредственный спрос на определенные страховые услуги (страхование имущества граждан, туристских баз, кемпингов и т. п.).

Внешним страховым рынком считается рынок, находящийся за пределами внутреннего рынка и тяготеющий к смежным страховым компаниям как в данном регионе, так и за его пределами (экологическое страхование, страхование финансовых рисков, гражданской ответственности владельцев автотранспорта и т. п.).

Под мировым страховым рынком

понимается его действие в мировом масштабе (страхование интернациональных космических кораблей, туристов и путешественников за пределами своих стран и др.).

По отраслевому признаку

выделяют страховой рынок личного, имущественного страхования и страхования ответственности.

В свою очередь каждый из этих рынков подразделяется на обособленные подотрасли (сегменты) и виды (страхование дополнительной пенсии, "на дожитие", от несчастных случаев, страхование домашнего имущества, дач, страхование инвестиционных вложений и т.п).

Пути развития страхового рынка.

Это, во – первых

, создание благоприятных макроэкономических и правовых условий для формирования цивилизованного страхового рынка.

Во-вторых

, это решение кадровой проблемы в отрасли. Необходимо создать современную систему подготовки страховщиков. Одним из элементов системы должны стать постоянно действующие семинары и курсы. Другой элемент системы страхового образования – школы и курсы для подготовки по страховым специальностям. Такую школу можно создать под эгидой Всероссийского союза страховщиков. В качестве преподавателей могут быть сотрудники Росгосстраха.

Вместе с тем надо отметить, что страховые компании нуждаются сегодня в страховых кадрах различной специализации: в менеджерах, актуариях, правоведах, финансистах, оценщиках и т.д. Поэтому целевая подготовка таких специалистов в одном ВУЗе невозможна. Поэтому следует ввести соответствующую специализацию в разных ВУЗах.

В-третьих

, необходимо обеспечить финансовую устойчивость страховых операций. Для этого надо более детально подойти к определению способности страховой организации выполнять свои обязательства по страховым выплатам перед страхователями. Это потребует доработки существующих нормативных документов.

В-четвертых

, без создания эффективной системы стимулов, как для страхователей, так и для страховщиков ни о каком развитии страхования речи быть не может. Именно стимулов, а не льгот, так как система страхования в нашей стране только формируется. В связи с этим возникают проблемы налогообложения в страховой сфере. Для успешного решения проблем было бы целесообразно:

Создать методологическую базу налогообложения в страховой сфере. Для чего разработать принципы построения системы налогообложения

, к которым следует отнести:

Принцип системности, то есть подходить к страхованию как к целой отрасли.

Принцип развития: система налогообложения должна вести не к стагнации, а способствовать развитию страхового рынка.

Принцип преемственности: принимаемые законы не должны ухудшить положения страхователей и страховщиков по сравнению с действующим законодательством.

Принцип социальной защиты: система должна давать стимулы для развития социально значимых видов страхования.

Создать под руководством ВВС и под присмотром Департамента страхового надзора МФ РФ рабочую группу по подбору партнеров для объединения страховщиков. Вычленить партнеров по интересам и сделать им официальные предложения по объединению, а не пытаться отложить увеличение нормативов для уставного капитала страховщиков.

В-пятых

, особого внимания требует проблема развития долгосрочного страхования жизни в РФ, так как оно успешно решает вопросы социального обеспечения.

Пенсионное, в частности, страхование позволяет получить дополнительно к государственной пенсию, причем не только по старости, но и по инвалидности; снижает нагрузку на расходную часть бюджета, поскольку снижает затраты государства на социальное обеспечение граждан.

Страхование ренты обеспечивает застрахованным дополнительный доход, не зависящий от выплаты их бюджета.

Страхование жизни позволяет накопить определенную сумму денежных средств, а также защищает финансовые интересы семьи застрахованного на случай его смерти.

Таким образом, следует отметить, что страховой рынок России, имея большие возможности, находится на первоначальном этапе своего развития. Для реализации этих возможностей нужна активная государственная поддержка страховой отрасли. Чем быстрее государство осознает роль страхования как стратегического сектора экономики, тем скорее в России будет осуществлен переход к социально-ориентированному рыночному росту.

14.

Основы организации ценообразования

Воздействие на цены служит глобальным целям ГРЭ, целям конъюнктурной и структурной политики, борьбе с инфляцией, усилению национальной конкурентоспособности на мировых рынках и смягчению социальной напряженности. Воздействие государственной экономической политики на другие объекты регулирования, в свою очередь, отражается на процессах формирования цен.

Политика цен — это действия органов государственной власти, местного самоуправления и субъектов ценообразования, направленные на осуществление регулирования цен в народном хозяйстве, сфере услуг и контроля за их соблюдением.

Политика цен осуществляется через анализ практики формирования цен и регулирования, контроля за соблюдением государственной дисциплины цен, через ограничения негативных последствий монополистической деятельности в порядке, предусмотренном антимонопольным законодательством.

Конкретные акции в области цен могут иметь краткосрочные или даже экстренные цели, которые могут в данный конкретный момент не совпадать с другими целями, но в конечном итоге они всегда служат генеральной цели государственного регулирования — оптимизации темпов и пропорций экономического развития и стабилизации социальной системы.

Тарифы на услуги государственных железных дорог, почты, телеграфа, государственные монопольные цены на «акцизные» товары, продажа продовольствия из государственных запасов в неурожайные годы, таможенная политика и косвенное налогообложение, существенным образом воздействующее на внутренние цены,— вот далеко не полный перечень мер государственного регулирования цен за последние 100—150 лет.

Первая мировая война, начавшаяся вслед за ней депрессия и кризис послужили переломным моментом в истории государственного регулирования цен.

Германский экономист X. Мюллер писал по этому поводу, что политические и экономические потрясения в государстве и обществе вызвали осознание того, что в интересах лучшего функционирования хозяйства, более равномерного распределения и избежания опасности революционного переворота было бы целесообразно, чтобы государство взяло на себя заботу по регулированию хозяйственного процесса и поддержанию справедливых цен.

Попытки регулировать цены в условиях инфляции и кризиса путем внешнеторговой политики оказались несостоятельными. К середине 30-х гг. в многих развитых странах с рыночной экономикой были приняты законы, предоставляющие государству полномочия по воздействию на цены, вплоть до их замораживания, и государственные мероприятия по воздействию на цены стали составным элементом ГРЭ.

Государственные мероприятия по регулированию цен могут носить

законодательный, административный и судебный характер. Принятые парламентами законы создают правовую основу отношений между хозяйственными субъектами, а также между ними и государством в сфере ценообразования.

Комплекс этих законов представляет собой ценовое право, входящее составной частью в гражданское право. На основе этого права уполномоченные государственные органы осуществляют административную деятельность по регулированию цен. В случае нарушения законов виновные могут быть привлечены к судебной ответственности.

Законопроекты по ценам, как и по другим хозяйственным вопросам, вносятся в парламенты партийными фракциями, независимыми депутатами или правительством, непосредственно мероприятия по регулированию цен осуществляют министерства экономики, финансов и центральный банк.

В ряде стран существуют министерства торговли, сельского хозяйства. Они также оказывают влияние на ценообразование. Во многих странах в конце 60-х — в 70- х гг. были созданы межминистерские советы по ценам, они имеют наблюдательно- совещательные функции.

В каждой стране при правительстве или отдельных его органах существуют экспертные комитеты, куда входят известные специалисты, и советы, в которых заседают представители профсоюзов, союзов крестьян, торговцев, предпринимателей и представители государственных органов; комитеты призваны консультировать государственные органы по вопросам цен и выражать свое мнение по поводу ценовых законопроектов.

15.

Сущность и функции денег, их роль в рыночной экономике

Деньги выполняют пять функций

:

меры стоимости;

средства обращения;

средства образования сокровищ, накоплений и сбережений;

средства платежа;

мировых денег.

Функция денег как меры стоимости

. Деньги как всеобщий эквивалент измеряют стоимость всех товаров. Но не деньги делают товары соизмеримыми, а количество затраченного общественно необходимого трупа; соизмерение их стоимости возможно, так как сами деньги ею обладают. При металлическом обращении эту функцию выполняли действительные деньги (золото и серебро), но они выражали стоимость товаров идеально, т.е. в виде мысленно представляемых денег.

Формой проявления стоимости является цена товара

. Однако стоимость товара служит для того, чтобы превратить меновые отношения в возможность количественных оценок при помощи денег. На стадии формирования товарных отношений деньга сыграли роль средства, приравнивающего к деньгам другие товары, сделав их соизмеримыми не просто как продукты человеческого труда, а как части одного и того же денежного материала — золота или серебра. В результате товары стали относиться друг к другу в постоянной пропорции, т.е. возник масштаб цен как определенный вес золота и серебра, фиксированный в качестве единицы измерения. Например, в США актом о золотом стандарте за доллар в 1900 г. было принято 1,50463 г чистого золота, но при дальнейших девальвациях доллара содержание в нем золота снижалось трижды: в 1934 г. — до 0,889 г» в декабре 1971 г. — до 0,818 г и в феврале 1973 г. — до 0,737 г.

Ямайская валютная система, введенная в 1976—1978 гг., отменила официальную цену на золото, а также золотые паритеты, в связи с чем потерял свое значение официальный масштаб цен. В настоящее время официальный масштаб цен заменен .фактическим, который складывается стихийно, в процессе рыночного обмена.

При обращении неразменных кредитных денег механизм действия функции меры стоимости изменяется. Товары все в большей степени получают общественное признание не столько через деньги, сколько непосредственно в процессе производства. Поскольку заключающееся в них рабочее время уже в процессе производства начинает выступать в определенной степени как общественно необходимое, товары оказываются способными соотноситься друг с другом уже на этой ступени, а не после предварительного приравнивания их к денежному товару в обращении, как было на первоначальных этапах товарного производства.

В связи с 1ем что «кредитные деньги — это форма проявления денежного капитала и обслуживают они не обращение товара, а капитал, то выполнение функции меры стоимости ими осуществляется не только в сфере обмена, но и в сфере производства».

А это означает, что при капитализме цена формируется не только на рынке, но и в сфере производства, на рынке же происходит ее окончательная корректировка. Цена товара в таких условиях зависит от двух факторов: стоимости банкноты, которая определяется стоимостью реализуемых товаров, и количеством банкнот в обращении; соотношения спроса и предложения на данный товар на рынке.

При обращении неразменных кредитных денег цена находит подтверждение непосредственно в товарах, а не в золоте. Поэтому цена есть форма проявления менового отношения данного товара ко всем товарам, а не специфически к одному желтому металлу.

Функция денег как средства обращения

. Товарное обращение включает две метаморфозы, т.е. два изменения форм стоимости: продажу одного товара и куплю другого. В этом процессе деньги играют роль посредника в обмене двух товаров: Т—Д—Т.

Отличие товарного обращения от непосредственного обмена товара на товар отличается тем, что оно обслуживается деньгами в качестве средства обращения, благодаря чему преодолеваются индивидуальные, временные и пространственные границы, характерные для прямого товарного обмена.

Однако если товары уходят после их реализации из обращения, то деньги остаются в этой сфере, непрерывно обслуживая товарообмен. Данное обстоятельство ведет не к ликвидации, а , к усугублению противоречий обмена, так как возникающий! разрыв между куплей и продажей товаров в одном звене вызывает подобный разрыв в других звеньях, что создает возможность появления экономических кризисов. Базой экономических кризисов являются структурные сдвиги в производстве и реализации общественного продукта.

Особенность функции денег как средства обращения

заключается в том, что эту функцию выполняют, во-первых, реальные, или наличные, деньги, а, во-вторых, знаки стоимости — бумажные и кредитные деньги. В настоящее время, когда золото демонетизируется, функцию средства обращения выполняют кредитные деньги. Причем они функционируют и как покупательное средство, и как средство платежа: если метаморфоза Т—Д~Т не прерывается во времени, то обращение товаров происходит на основе денег как покупательного средства; если происходит разрыв между покупкой и продажей товаров, то деньги выступают как средство платежа.

16.

Закон денежного обращения и его действие в поддержании общеэкономического равновесия страны

Денежное обращение

- это движение денег в наличной и безналичной формах, обслуживающие реализацию товаров, а также нетоварные платежи и расчеты в хозяйстве.

Важным количественным показателем денежного. обращения являетсяся денежная масса- это совокупный объем покупательных и платежных средств, обслуживающий хозяйственный оборот и принадлежащих частным лицам, государству и предприятиям.

Денежное обращение подразделяется на две сферы: наличную и безналичную. Налично-денежное обращение

- это движение наличных денег. Оно обслуживается банкнотами, разменной монетой и бумажными деньгами (казначейскими билетами). В развитых капиталистических странах банковские билеты. выпускаемые центральным банком, составляют подавляющую часть налично-денежного обращения. Незначительная часть выпуска денег (около 10%) приходится на казначейства, которые эмитируют в основном монеты и мелко купюрные бумажно-денежные знаки - казначейские билеты.

Безналичное обращение

- это движение денег безналичного оборота. Под ними понимаются прежде всего банковские депозиты на счетах клиентов, использование которых осуществляется с помощью чеков, жироприказов, кредитных карточек, электронных переводов. В денежном обороте применяются также векселя, сертификаты, а в ряде стран - другие обязательства и требования.

Между налично-денежным и безналичным обращением существует тесная и взаимная зависимость: деньги постоянно переходят из одной сферы обращения в другую, меняя форму наличных денежных знаков на депозит в банке, и наоборот. Поступления безналичных средств на счета в банке, - непременное условие для выдачи денег. Поэтому безналичный платежный оборот неотделим от обращения наличных денег и образует вместе с ним единый денежный оборот страны, в котором циркулируют единые деньги одного наименования.

В своей эволюции деньги выступают в виде металлических (медных, серебряных, золотых), бумажных, кредитных и нового вида кредитных денег - электронных денег.

Деньги выполняют пять функций:

меры стоимости; средства обращения; средства образования сокровищ, накоплений и сбережений; средства платежа; мировых денег.

Закон ден. обращения

: количество денег, необх. для выполнения функции средства обращения д.б. = сумме цен реализуемых товаров/ на скорость обращения одноименных ден. единиц.

Основной закон денежного обращения, формула которого была представлена К. Марксом, связывает цены, скорость обращения и количество денег:

Количество денег = Сумма цен /Число оборотов денежных единиц

Указанная формула в большей степени справедлива для золотого обращения. При обращении золота в качестве денег из-за ограниченности золотых запасов соотношение между количеством золота (монет) и товарами устанавливается стихийно, но относительно точно: избыток денег изымается из обращения и переходит в сферу накопления (сокровищ), а при недостатке монет их изъятая часть возвращается их сокровищ в обращение.

Когда появляются кредитные деньги, происходит необеспеченная эмиссия. В этом случае неизбежно появление инфляции, т.е. обесценения денег из-за их возросшего количества. Необходимо отслеживать ту часть денежных обязательств, которые могут быть взаимно погашены без дополнительной эмиссии. Указанное выше уравнение принимает следующий вид:

В количественной теории денег используется уравнение Фишера:

M*V = P*Q.

М – обращаемая денежная масса;

V - скорость обращения денежной единицы;

P –средний уровень цен;

Q –количество товаров и услуг.

Этот закон называют законом бумажно-денежного обращения. Поскольку количество денег теперь может возрастать неограниченно, роль государства в денежном регулировании колоссальна. Одним из видов регулирования является поддержание структуры и объема денежной массы - совокупной покупательной способности денежных средств.

17.

Безналичный денежный оборот и принципы его организации, формы безналичных расчетов

Безналичные расчеты - денежные расчеты, проводимые путем записей на счетах в банках. При этом деньги списываются на счетах плательщика и зачисляются на счет покупателя.

Часть совокупного денежного оборота без использования наличных денег, осуществляемая путем перечисления платежей по банковским счетам, образует безналичный денежный оборот /2/.

Основой безналичных расчетов являются межбанковские расчеты. Поручение на зачисление и списание средств называется авизо. Оно бывает кредитовое (зачисление средств) и дебетовое (списание средств).

Юридические лица для расчетов открывают расчетный, текущий, депозитный и валютный счета.

В РФ форма безналичных расчетов определяется правилами безналичных расчетов, действующими в соответствии с законодательством.

Центральный банк РФ является организатором безналичных расчетов в РФ, методическим центром по разработке правил, форм и сроков расчетов, стандартов платежных документов. На него возложены лицензирование, координация и регулирование деятельности организаций, осуществляющих расчеты, включая клиринговые системы в РФ. Банк России через сеть своих учреждений осуществляет расчеты между кредитными организациями, он несет ответственность за эффективное и бесперебойное функционирование национальной системы расчетов. Непосредственно осуществлением межхозяйственных расчетных операций по поручению клиентов занимаются коммерческие банки. Их платежно-расчетная функция, наряду с приемом депозитов и выдачей ссуд, относится к числу важнейших банковских операций и на нее приходится не менее 2/3 всего операционного времени банковского персонала.

В зависимости от экономического содержания различают две группы безналичного обращения: по товарным операциям и финансовым обязательствам.

К первой группе

относятся безналичные расчеты за товары и услуги, ко второй - платежи в бюджет (налог на прибыль, налог на добавленную стоимость и другие обязательные платежи) и внебюджетные фонды, погашение банковских ссуд, уплата процентов за кредит, расчеты со страховыми компаниями.

Безналичное обращение немыслимо при отсутствии наличного, т.к. безналичный оборот возникает при внесении наличных денег на счет в кредитном учреждении.

Сущность безналичного денежного оборота

в том, что хозяйственные органы производят платежи друг другу за товарно-материальные ценности и оказанные услуги, а также по финансовым обязательствам путем перечисления причитающихся сумм со счета плательщика на счет получателя или зачета взаимной задолженности.

Принципы организации безналичного оборота

В основу современной системы безналичных расчетов положены принципы организации, соответствующие рыночному характеру отношений между участниками воспроизводственного процесса, они закреплены в гражданском законодательстве и нормативных актах Банка России /5/.

Первый принцип - правовой режим осуществления расчетов и платежей

. Главным регулирующим органом платежной системы является - Банк России, который должен обеспечивать эффективное и бесперебойное функционирование системы расчетов. Банк России устанавливает правила, сроки и стандарты осуществления расчетов и применяемые при этом документы, координирует, регулирует и лицензирует организацию расчетных систем.

Второй принцип - осуществление расчетов по банковским счетам. Наличие последних как у получателя, так и у плательщика необходимая предпосылка расчетов.

Предприятия, организации, учреждения, независимо от их организационно-правовой формы, обязаны хранить денежные средства в учреждениях банка на расчетных, текущих, бюджетных счетах. С них осуществляются платежи за материальные ценности, услуги и по финансово-банковским обязательствам. Деньги со счета на счет переводятся банком по полученным от хозорганов расчетным документам. Банк зачисляет поступающие на эти счета суммы, выполняет распоряжения предприятий об их перечислении и выдаче со счетов и осуществляет проведение других банковских операций, которые предусмотрены банковскими правилами и договорами об использовании той или иной формы безналичных расчетов.

Третий принцип - обеспеченность платежа

. Последний должен быть обеспечен настоящими или будущими поступлениями средств на счет плательщика или наличием у него права на получение кредита. Различают оперативную и перспективную обеспеченность платежа

. Первая определяется наличием у плательщика достаточных ликвидных средств для совершения платежа в данный момент.

Она может иметь различные формы: постоянные, не снижающие остатки средств на счете предприятия, предварительное бронирование средств для предстоящего платежа (например, при расчетах по аккредитиву), право на получение кредита (например, в форме овердрафта по расчетному счету). Вторая предполагает оценку кредито- и платежеспособности плательщика и возможных будущих источников совершения платежа. Принцип обеспеченности платежа создает его гарантию, укрепляет платежную дисциплину в хозяйстве, а, следовательно, платежеспособность и кредитоспособность всех участников расчетов.

Четвертый принцип - наличие акцепта (согласия) плательщика на платеж.

Данный принцип означает, что списание денежных средств со счета клиента производится банком только на основании распоряжения клиента. Такое распоряжение им может быть дано в различных формах:

-

путем выписки расчетного документа, содержащего приказ о списании денег со счета (платежное поручение, расчетный чек, заявление на открытие аккредитива);

- в форме согласия оплатить (акцептовать) расчетный документ, предъявленный кредитором (платежное требование).

Пятый принцип - срочность платежа

, что означает осуществление расчетов строго в соответствии со сроками, предусмотренными в хозяйственных, кредитных, страховых договорах, инструкциях Минфина России, коллективных договорах с рабочими и служащими предприятий, организаций на выплату зарплаты или контрактных, трудовых соглашениях, договорах подряда и т.д. Экономический смысл этого принципа

заключается в том, что получатель денежных средств должен знать точные сроки их зачисления на свой счет.

За просрочку платежа участник расчетов, по вине которого она была допущена, должен уплатить штраф. Размер ответственности плательщика за исполнение денежного обязательства установлен ст. 395 Гражданского кодекса РФ.

Шестой принцип - контроль всех участников

за правильностью совершения расчетов. Имеются определенные особенности в проведении контроля со стороны предприятий и банков. В частности, банки, выступая посредниками между продавцами и покупателями, налоговыми органами, населением, бюджетом, внебюджетными органами, контролируют соблюдение ими установленных правил расчетов.

Все вышеуказанные принципы безналичного расчета взаимосвязаны и взаимообусловлены. Следовательно, нарушение одного из них приводит к нарушению всех остальных .

В зависимости от способа организации платежа, различают следующие безналичные расчеты:

-

расчет путем зачета взаимных требований;

- плановые расчеты, то есть перечисление денег со счета покупателя на счет продавца исходя из плановой величины стоимости поступивших товаров или оказанных услуг;

- факторинговые операции, т.е. передача долговых обязательств предприятий факторинговым учреждениям;

- лизинговые операции, т.е. услуги по аренде с правом последующего выкупа;

- расчеты в полной сумме, указанной в расчетном документе (глобальный платеж), и расчеты в сумме сальдо взаимных требований плательщиков и получателей;

- расчеты с гарантированным платежом, т.е. с предварительным депонированием средств на отдельных счетах в банке по месту нахождения плательщика и с последующим их списанием со счета после зачисления денег на счет покупателя, и расчеты без создания специального депозита в банке по месту нахождения плательщика.

В зависимости от характера экономических связей безналичные расчеты подразделяются на:

- иногородние, т.е. расчеты между предприятиями, счета которых открыты в учреждениях банка, находящихся в различных городах;

- одногородние, т.е. счета предприятий открыты в банках одного города или разных, но обслуживаемых одним вычислительным центром;

- расчеты по товарным операциям, т.е. за товары, услуги, выполненные работы, и расчеты по нетоварным операциям, т.е. расчеты, связанные с распределением денежных накоплений по кредитным операциям, и т.д.

Особенности реализации продукции диктуют деление безналичных расчетов на прямые, т.е. осуществляемые непосредственно между поставщиком и потребителем, и расчеты по транзитным операциям, когда в реализации продукции участвует промежуточное звено .

18.

Показатели (денежные агрегаты и денежная база), характеризующие объем и структуру денежной массы

Денежная масса

– совокупный объем покупательных и платежных средств, обслуживающих хозяйственный оборот и принадлежащих частным лицам, предприятиям и государств.

Денежная масса в условиях рыночной экономики делится на следующие агрегаты

:

Денежные агрегаты

- виды денег и денежных средств, отличающиеся друг от друга степенью ликвидности. Денежные агрегаты - показатели структуры денежной массы. Состав денежных агрегатов различен по странам. Чаще всего используются агрегаты:

- МО - наличные деньги;

- М1 - наличные деньги, чеки, вклады до востребования;

- М2 - наличные деньги, чеки, вклады до востребования и небольшие срочные вклады;

- МЗ - наличные деньги, чеки, вклады;

- L - наличные деньги, чеки, вклады, ценные бумаги.

В международной статистике в объеме денежной массы, кроме наличных денег, учитываются также депозитные деньги.

МВФ рассчитывает общий для всех стран показатель М1 и более широкий показатель "квазиденьги" (срочные и сберегательные банковские счета и наиболее ликвидные финансовые инструменты, обращающиеся на рынке).

Денежный

агрегат

L

Денежный агрегат L - в США - наиболее широкое определение денежного предложения.

L = M3 + краткосрочные казначейские ценные бумаги.

Денежный

агрегат M1

Деньгидлясделок

Денежный агрегат M1 - в США - наиболее узкая мера денежного предложения, включающая, вклады не являющиеся собственностью федерального правительства, центрального банка или финансовых учреждений:

+ наличные деньги (currency); доля наличных денег в M1 менее 1/3;

+ средства на расчетных счетах (transaction deposits);

+ вклады до востребования (demand deposits);

+ прочие вклады, на которые могут выписываться чеки (other checkable deposits).

В структуру М1 не входят "пластиковые деньги".

Денежный агрегат M2

Monetary aggregate M2; Broad money

Денежный агрегат M2 - в США - мера денежного предложения, охватывающая средства обращения и средства накопления.

M2 = M1 +

+ депозитные счета денежного рынка (money market deposit accounts); + акции инвестиционных фондов открытого типа (money market mutual fund shares);

+ сберегательные вклады (savings deposits);

+ некрупные срочные вклады (small-denomination time deposits);

+ однодневные соглашения об обратном выкупе (overnight repurchase agreements);

+ некоторые другие ликвидные активы (selected other liquid assets).

Денежный агрегат MЗ

Monetary aggregate MЗ

Денежный агрегат MЗ - в США - мера денежного предложения, охватывающая М2

+ крупные срочные вклады (100 тысяч долларов и более);

+ соглашения об обратном выкупе с длительными сроками.

19.

Денежно-кредитная политика Банка России, ее основные параметры в современных условиях

В соотв. со ст. 4 ФЗ “ О ЦБ” банк РФ разрабатывает и проводит единую государственную Денежно-кредитную политику. ЦБ проводит анализ и прогнозирование состояния экономики РФ в целом, по регионам и ден.-кред. отношений.

Главная цель - регулирование денежно-кредитной политики, т.е достижение стабильного экономического роста, снижение безработицы, инфляции и выравнивание платежного баланса. ЦБ ежегодно не позднее 1 октября представляет в Гос. Думу проект основных направлений единой государственной ден.-кред. политики на предстоящий год для утверждения.

Основные направления

единой государственной Д.-к. политики должны включать: