1. Основные виды и формы инвестиций. Инвестиционная деятельность на предприятии

Термин инвестиции происходит от латинского слова investire– вкладывать. В наиболее широкой трактовке инвестиции представляют собой все вложения, которые непосредственно способствуют росту общей величины капитала в экономической системе. В соответствии с Инвестиционным кодексом Республики Беларусь под инвестициями понимаются «любое имущество, включая денежные средства, ценные бумаги, оборудование и результаты интеллектуальной деятельности, принадлежащие инвестору на праве собственности или ином вещном праве, и имущественные права, вкладываемые инвестором в объекты инвестиционной деятельности в целях получения прибыли (дохода) и (или) достижения иного значимого результата».

Не все вложения можно отнести к инвестициям. В экономическом смысле приобретение не будет являться инвестицией, если оно не приводит к росту общей величины капитала в экономической системе. Поэтому инвестициями следует признать только расходы, связанные с приобретением новых, ранее не созданных и не использующихся капитальных благ в рамках данной экономической системы. Сделки другого рода представляют собой переводы активов с одного балансового счета на другой.

Инвестиции в объекты предпринимательской деятельности осуществляются в различных формах. В целях учета, анализа и планирования инвестиции можно классифицировать по отдельным критериям (рисунок 1).

По объектам вложения средств различают реальные, финансовые и интеллектуальные инвестиции.

Реальные инвестиции рассматриваются как долговременные вложения средств в конкретный проект, обычно связанный с приобретением и умножением реальных активов (движимого и недвижимого имущества). К ним относится совокупность затрат, направленных на создание нового, реконструкцию и расширение действующего капитала, функционирующего в производственной и непроизводственной сферах экономики (все виды проектно изыскательских, строительно-монтажных и геолого-разведочных работ, подготовка строительства, затраты на приобретение машин, оборудования, создание материальных резервов и страховых запасов и др.).

Важное значение имеет деление реальных инвестиций на валовые и чистые. Реальные валовые инвестиции характеризуют общий объем средств, направляемых на создание новых, а также на реконструкцию, расширение, техническое перевооружение и возмещение действующих мощностей. Реальные чистые инвестиции представляют собой средства, вкладываемые только во вновь создаваемый капитал; они меньше валовых на величину амортизационных отчислений на покрытие износа основных фондов.

Реклама

Финансовые инвестиции – вложения средств в различные финансовые активы, среди которых наиболее значимую долю занимают ценные бумаги (портфельные инвестиции). В случае портфельных инвестиций всегда актуальна задача формирования и управления оптимальным инвестиционным портфелем.

Интеллектуальные инвестиции (инвестиции в нематериальные активы) предусматривают вложения средств в развитие научных исследований, подготовку специалистов, приобретение лицензий на использование новых технологий, ноу-хау, прав на использование торговых марок известных компаний и т.п.

По способу финансирования (характеру участия инвестора в инвестировании) можно выделить прямые и косвенные инвестиции.

Под прямыми инвестициями понимается непосредственное участие инвестора в выборе объектов инвестирования и в их финансировании.

При косвенном инвестировании денежные средства от субъекта предложения к субъекту спроса проходят через особые институты – специализированные инвестиционные фонды или через иных финансовых посредников. При этом приобретается право на долю целого портфеля финансовых инструментов.

Рисунок 1. Классификация инвестиций по различным критериям

По срокам финансирования различают краткосрочные (вложения капитала на период не более 1 года), среднесрочные (от 1 года до 5 лет) и долгосрочные (свыше 5 лет) инвестиции.

По формам собственности инвесторов выделяют инвестиции государственные, частные, совместные, иностранные.

Под государственными инвестициями понимаются вложения средств, осуществляемые республиканским и местными органами власти и управления за счет средств бюджетов, внебюджетных фондов и заемных средств, a также государственными предприятиями за счет собственных и заемных средств.

Под частными инвестициями понимается вложение средств, осуществляемое гражданами, а также предприятиями негосударственной формы собственности.

Под совместными инвестициями понимаются вложения средств, осуществляемые субъектами данной страны и иностранных государств.

Под иностранными инвестициями понимаются вложения средств, осуществляемые иностранными гражданами, юридическими лицами и государствами.

Реклама

По степени риска вложений различают низкорисковые, безрисковые, высокорисковые инвестиции.

Как правило, низкорисковые инвестиции обеспечивают инвестору относительно невысокий доход и сопровождаются вложением средств в инвестиционные проекты с невысоким риском (например, снижение уровня издержек производства посредством замещения имеющихся производственных мощностей). И наоборот, высокорисковые (венчурные) инвестиции приносят владельцу вкладываемых средств сравнительно высокую прибыль (производство новой продукции, захват новых рынков сбыта). Вместе с тем во втором случае более высока вероятность потери инвестором вложенных в проект средств.

Безрисковые инвестиции обеспечивают максимальное снижение производственного и коммерческого риска (например, выполнение государственного заказа).

По региональному признаку выделяют инвестиции внутри страны и за рубежом.

Под инвестициями внутри страны (внутренними инвестициями) подразумевают вложения средств в объекты инвестирования, размещенные в территориальных границах данной страны.

Под инвестициями за рубежом (внешними инвестициями) понимают вложения средств в объекты инвестирования, размещенные за пределами территориальных границ данной страны.

По стадиям финансирования (по связи с процессом воспроизводства) различают четыре типа инвестиций:

1) начальные инвестиции – инвестиции на финансирование проекта, осуществляемые при создании предприятия;

2) экстенсивные инвестиции – инвестиции, направляемые на увеличение производственного потенциала;

3) реинвестиции, когда вновь свободные ресурсы направляются на приобретение новых средств производства с целью поддержания состава оборотных фондов предприятия;

4) брутто-инвестиции, состоящие из начальных инвестиций и реинвестиций.

В приведенной классификации центральным, наиболее существенным звеном является деление инвестиций на реальные, финансовые и интеллектуальные. Такое деление характеризует объекты, в которые направлены инвестиционные вложения. Следует отметить, что в разных странах объекты инвестиционных вложений различны, что зависит от состояния экономики страны, развитости финансового рынка и других факторов.

В развитых странах могут преобладать финансовые (портфельные) инвестиции, так как материальная база большинства предприятий обновлена, а вложения в финансовые активы достаточно привлекательны и быстрее приносят доход, а в трансформационной экономике, к коей в полной мере можно отнести и экономику Беларуси, наиболее важное значение имеют реальные инвестиции, поскольку сопровождаются вложением средств в основной капитал и таким образом обеспечивают функционирование механизма, необходимого для финансирования экономического роста.

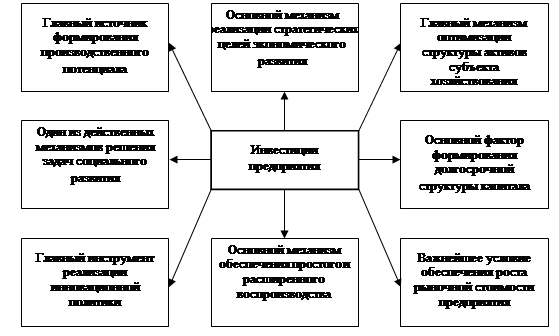

Инвестиции играют большую роль в развитии и эффективном функционировании как экономики в целом, так и отдельных субъектов хозяйствования (рисунок 2).

Рисунок 2. Роль инвестиций в обеспечении эффективного функционирования предприятия

Из приведенной схемы видно, что вложение инвестиций является важнейшим условием решения практически всех стратегических и значительной части текущих задач развития предприятия и обеспечения его эффективной деятельности в условиях рынка.

При этом практическая реализация инвестиционных проектов на микроуровне обеспечивается инвестиционной деятельностью предприятия, которая является одним из самостоятельных видов его хозяйственной деятельности и важнейшей формой достижения его экономических интересов.

2. Определение стоимости капитала и принципы ее оценки. Средневзвешенная стоимость капитала (WACC). Предельная стоимость капитала

Средства, используемые для формирования капитала предприятия, имеют свою цену. Ее величина, или стоимость капитала, будет в немалой степени определяться имеющимися у предприятия возможностями выбора источников финансирования. Сразу же следует подчеркнуть, что нельзя буквально толковать термин «стоимость капитала», под которой нередко понимается величина ставки процентов, которые предприятие платит за капитал, полученный в кредит. Эта величина, как правило, не отражает даже стоимости заемного капитала, не говоря уже о том, что и собственный капитал имеет свою стоимость. Так, реальная цена кредита может быть большей, чем объявленная процентная ставка. Она определяется рядом факторов, среди которых можно выделить факторы, сокращающие получаемую денежную сумму (например, в качестве условия предоставления кредита может быть требование наличия определенной суммы на счете, либо беспроцентном, либо приносящем низкие проценты), и факторы, увеличивающие стоимость кредита, например некоторый Дополнительный процент от ссуды, который заемщик при определенных условиях должен выплатить за период ее погашения.

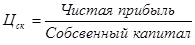

Под стоимостью капитала следует понимать то, во что обходится предприятию весь используемый капитал. В широком смысле стоимость капитала представляет собой размер финансовой ответственности, взятой на себя предприятием за использование собственного и заемного капитала в своей деятельности. Как видим, в такой интерпретации понятие «стоимость капитала» очень близко по экономическому содержанию понятию «рентабельность капитала».

Собственный капитал не является бесплатным по разным причинам. Основной среди них является та, что капитал может быть вложен за пределами предприятия. Например, если существует альтернативная возможность заработать 25%, вложив средства за пределами предприятия, то вложения в текущую деятельность следует сравнить с имеющимися внешними источниками получения дохода, иначе инвестиции капитала внутри предприятия окажутся менее выгодны ми, чем вне его.

Таким образом, стоимость собственного капитала обычно рассматривается с точки зрения упущенной выгоды. Акционер, пре доставляя капитал, упускает иные возможности получения дохода от вложения имеющихся у него средств. Соответственно компенсацией или платой за понесенную упущенную выгоду акционеру должны стать будущие доходы в виде дивидендов и роста стоимости акций.

Проблема определения стоимости собственного капитала действительно является сложной. Не случайно в литературе, посвященной данной проблеме, рассматриваются различные способы определения «цены» собственного капитала. Среди них можно выделить следующие основные подходы: на основании дивидендов; на основании доходов; на основании определения «цены» капитальных активов. Первые два метода предполагают использование для определения стоимости собственного капитала потоков дивидендов или чистых доходов (под чистыми доходами понимают разность между доходами и расходами). Одна из концепций состоит в том, что стоимость собственного капитала определяется текущей стоимостью дивидендов, которые акционеры либо получают, либо ожидают получить от предприятия. Под дивидендами понимают любые денежные выплаты акционерам из чистой прибыли. Логика данной концепции состоит в том, что явные или ожидаемые расходы чистой прибыли в виде дивидендов рассматриваются как плата за собственный капитал.

В зарубежной практике в качестве наиболее простого приема, позволяющего установить стоимость собственного капитала данным способом, является использование следующей формулы:

. .

Включение в формулу прогнозного значения ожидаемого темпа роста дивидендов позволяет уточнить расчет. В этом виде формула стала широко известна как формула Гордона и Шапиро.

. .

Данная формула будет справедлива в том случае, когда дивиденды за каждый период будут увеличиваться на фиксированный процент по сравнению с предыдущим периодом. Очевидно, насколько сложно использование данной формулы в настоящее время в российской практике. Трудности связаны в первую очередь с определением темпов роста дивидендов. Удовлетворительная оценка данного показателя может быть получена при Наличии стабильной инвестиционной и дивидендной политики, стабильном уровне получаемой чистой прибыли и некоторых других условиях. В свою очередь получаемая прибыль зависит от большого количества факторов, часто не зависящих от предприятия. Возможность определения текущей рыночной цены акций связана с условием обращения акций на рынке ценных бумаг и, следовательно, для многих российских предприятий, функционирующих в форме ЗАО, ООО и т.д., не приемлема. Упрощением данной формулы и попыткой сделать ее универсальной стал следующий вариант расчета:

. .

Таким образом, данная формула оперирует историческими оценками стоимости собственного капитала, что одновременно можно рассматривать и как достоинство метода, и как его недостаток.

Данный способ определения «цены» собственного капитала является понятным и наглядным, в чем состоит его главное достоинство. Акционеры не предоставят капитал, если взамен они не получат дивиденды. Отсюда, дивиденды и есть плата за собственный капитал, а стоимость капитала должна определяться процентным соотношением первого и второго показателей.

Использование данных бухгалтерского учета облегчает расчеты чисто технически, и само определение «цены» собственного капитала сводится к простому арифметическому действию с имеющимися данными.

В то же время такое определение цены собственного капитала является приблизительным именно в силу того, что рассмотренный способ оперирует прошлыми данными, относящимися к уже истекшему на момент принятия решения периоду. Он не учитывает ни возможных изменений в структуре капитала, которые могут иметь место в предстоящем периоде, ни изменений в ожиданиях акционеров в части выплаты им дивидендов.

Поэтому при выборе способа расчета данного показателя следует исходить из целей анализа, наличия удовлетворительной с точки зрения надежности информации, профессионального суждения аналитика.

При всей кажущейся очевидности использования дивидендного подхода для определения «цены» собственного капитала у него есть существенный с нашей точки зрения недостаток, связанный с неуче том при данном подходе стоимости такого источника собственного капитала, как капитализированная прибыль. Под капитализирован ной прибылью понимается та часть чистой прибыли, которая остается на предприятии (реинвестируется). Ее отражение в балансе российского предприятия можно найти в так называемых капитальных статьях «Нераспределенная прибыль» и «Фонды накопления».

Среди руководителей предприятий существует довольно распространенная точка зрения, что данный источник финансирования текущей или инвестиционной деятельности является бесплатным. Вместе с тем подобный упрощенный подход может привести к серьезным стратегическим просчетам. Стоимость данного источника финансирования определяется упущенной возможностью использовать капитал другим способом. Можно сказать, что с точки зрения акционеров реинвестирование чистой прибыли связано с выплатой им лишь части полученной чистой прибыли в виде дивидендов. Следовательно, налицо упущенная выгода получения большей суммы дивидендов. С позиции акционеров это должно рассматриваться как затраты (равные неполученному доходу). Тот факт, что акционеры принимают решение о реинвестировании части прибыли, говорит о признании ими необходимости произведения таких затрат с целью получения больших выгод в дальнейшем, например повышение курсовой стоимости акций.

В международной практике доходы акционеров подразделяются |на доходы, получаемые в виде дивидендов, и доходы от роста рыночной стоимости акций. По причинам, связанным с подоходным налогом, вторые могут оказаться для акционера предпочтительнее.

Для российских предприятий более обоснованным объяснением того, что часть чистой прибыли должна быть оставлена на предприятии, является то, что в настоящее время это необходимое (хотя и недостаточное) условие сохранения его финансовой устойчивости, а может быть, и собственно возможности существования.

Включение в расчет стоимости собственного капитала только той. части чистой прибыли, которая будет выплачиваться акционерам, приводит к ее занижению. Иными словами, полагаем, что нераспределенная прибыль должна рассматриваться как источник финансирования, участвующий в формировании чистых активов и имеющий цену, равную величине дохода, который получили бы акционеры в результате полного распределения чистой прибыли.

На данном положении основан второй из названных ранее подходов – доходный подход, предусматривающий полное включение заработанного дохода (прибыли, остающейся в распоряжении предприятия) в расчет стоимости собственного капитала. В зарубежной практике одним из способов практической реализации данного подхода является использование следующей формулы:

. .

Проблемы использования данной формулы связаны с надежностью прогноза ожидаемой чистой прибыли и собственно существованием рыночной стоимости акций. • Вариантом расчета цены собственного капитала в рамках данного подхода является следующий упрощенный способ:

. .

Так же как и при дивидендном подходе, аналитику приходится – выбирать между способами оценки показателей, участвующих при определении собственного капитала (историческая или текущая). Получить историческую оценку, основанную на данных бухгалтерского учета, проще, но следует иметь в виду, что при этом должно быть сделано допущение о том, что ожидаемая структура капитала и доходность собственного капитала не будут существенно отличаться от сложившихся на предприятии.

Модель определения цены капитальных активов (САРМ) основана на установлении нормальной рыночной доходности акций скорректированной в зависимости от степени риска. Для использования данного подхода необходима информация об оценке уровня доходности свободных от риска ценных бумаг; оценке уровня доходности ценных бумаг, средних по степени риска; характеристике величины риска. В качестве последнего параметра выступает коэффициент (3, определяющий величину систематического риска, т.е. риска, возникающего в результате колебаний доходности на рынке ценных бумаг.

В модели САРМ используется формула:

R= Rf + р (Rm – Rf),

где Rf – ставка доходности по безрисковым вложениям;

Rm – среднерыночный уровень доходности обыкновенных акций;

Р – коэффициент «бета».

Составляющая Р (Rm – Rf) представляет собой корректировку на риск по сравнению с доходностью вложений, свободных от риска. Модель САРМ традиционно рассматривается в литературе, по священной вопросам финансового анализа. Следует иметь в виду, что необходимым условием использования данной модели является наличие развитого рынка ценных бумаг.

Привлечение заемных средств для предприятия – один из способов расширения его деятельности. При этом отдельные виды заемных средств (ссуды банка, займы, кредиторская задолженность поставщикам и т.д.) имеют для предприятия различную стоимость. В обязательном порядке проценты за пользование заемными средствами выплачиваются по ссудам банка: При этом стоимость банковского кредита определяется не только собственно уплачиваемыми процентами, но и расходами по получению гарантий и др. При расчетах с поставщиками и подрядчиками плата за временное пользование средствами кредиторов, как правило, не взимается, хотя условиями договора могут быть предусмотрены санкции за несвоевременность оплаты.

В условиях распространенной в нашей стране предварительной оплаты продукции дополнительным дешевым источником финансирования деятельности многих предприятий-товаропроизводителей стали суммы средств, поступающие от их покупателей. Практика показывает, что разрыв во времени между поступлением денег на расчетный счет предприятия-поставщика и отгрузкой продукции во многих случая измеряется месяцами.

В составе текущей задолженности предприятия особое место его обязательства перед бюджетом. Согласно действующему налоговому законодательству каждый день просрочки уплаты прибыль (или внесение меньшей суммы авансовых платежей рассматривается как форма кредитования государством предприятия – (по процентной ставке Центрального банка Российской Федерации) с обязательным внесением в бюджет процентов. Несмотря на многообразие видов задолженности, в качестве общего подхода к определению стоимости заемного капитала может использоваться следующий: цена заемного капитала определяется отношением расходов, связанных с привлечением финансовых ресурсов к самой величине привлекаемого капитала.

Определив стоимость отдельных типов финансирования – собственного и заемного капитала, рассчитаем среднюю стоимость капитала. Стоимость капитала предприятия может быть определена как средневзвешенная величина стоимости всех категорий капитала.

Главная цель расчета данного важнейшего аналитического показателя состоит в том, чтобы получить критерий отбора для предстоящих инвестиций, которые оцениваются по ставке доходности, достаточной, чтобы компенсировать затраты вкладчиков капитала. В общем случае средневзвешенная стоимость капитала характеризует уровень компенсации вкладчикам капитала отказа от использования ими средств иным образом – вне данного предприятия. Учитывая, что степень участия различных вкладчиков капитала в финансировании деятельности не равноценна, стоимость отдельных видов финансирования взвешивается исходя из удельного веса данного источника в общем объеме финансирования. Сама формула средневзвешенной стоимости капитала имеет вид:

, ,

где Цск

, Дск

– соответственно стоимость и удельный вес собственного капитала;

Цзк

, Дзк

– соответственно стоимость и удельный вес заемного капитала.

Руководство предприятия должно знать, каким образом различная структура капитала отразится на стоимости привлечения дополнительного капитала. В этой связи вполне понятно стремление снизить стоимость дополнительно привлекаемого капитала за счет изменения структуры капитала.

При определении средневзвешенной стоимости капитала принципиальными являются следующие вопросы:

использовать ли для расчетов сложившуюся структуру соотношения собственного и заемного капитала, определяемую по данным бухгалтерского баланса, или ту структуру капитала, которую будет иметь предприятие в результате принимаемого варианта финансирования;

использовать ли в формуле средневзвешенной стоимости капитала исторические оценки стоимости отдельных типов финансирования или их рыночную стоимость.

Данные вопросы решаются исходя из целей определения средне взвешенной стоимости капитала и, разумеется, имеющейся доступной информации. Если исходить из того, что средневзвешенная стоимость капитала используется для оценки целесообразности будущих инвестиций, очевидно, что исторические оценки стоимости капитала и его структуры могут дать неверную картину.

Следовательно, для того чтобы оценить рациональность предстоящих управленческих решений, необходимо использовать ожидаемые значения параметров. Если в результате анализируемого вари анта структура финансирования изменится, в расчет средневзвешенной стоимости капитала войдут данные, скорректированные с учетом предстоящих изменений.

Следующая проблема связана с выбором между исторической и текущей стоимостью капитала. Второй подход строится на оценке ожиданий вкладчиков капитала, основанных на существующих ценах на рынке капитала. Очевидно, следует согласиться с той точной зрения, что, если целью расчета средневзвешенной стоимости капитала является установление критерия для оценки будущих инвестиций, необходимо использовать текущую стоимость различных типов капитала, имея в виду, что они отражают сегодняшние, а не прошлые ожидания как кредиторов, так и собственников.

В то же время практическая реализация этого методически обоснованного подхода сопряжена с уже рассмотренными сложностями прогноза ожидаемой величины чистой прибыли и дивидендов (при определении текущей стоимости собственного капитала) и прогноза среднего уровня процентных ставок и структуры ставок по срокам (при определении текущей стоимости заемного капитала).

Термин средневзвешенная стоимость капитала (англ. weighted average cost of capital, WACC) применяется в финансовой экономике для измерения стоимости капитала компании. Данный показатель широко используется многими предприятиями как ставка дисконтирования для финансируемых проектов, поскольку текущая стоимость капитала является логичным показателем «цены» капитала.

Средневзвешенная стоимость капитала может быть рассчитана как:

, ,

где y– требуемая или ожидаемая доходность от собственного капитала;

b– требуемая или ожидаемая доходность от заёмных средств;

Xc

– эффективная ставка налога на прибыль для компании;

D– всего заёмных средств;

E– всего собственного капитала;

K– всего инвестированного капитала;

. .

Это уравнение описывает ситуацию для однородных собственного и заемного капитала. Если в капитале присутствуют привилегированные акции со своей стоимостью, то формула будет включать дополнительные слагаемые для каждого источника капитала.

3. Практическая часть

На основе финансовой отчетности вашего предприятия рассчитайте финансовые коэффициенты; используя методы вертикального и горизонтального анализа, оцените динамику и направления изменения финансового состояния и деятельности вашего предприятия; рассчитайте эффекты операционного и финансового левериджа, а также точку безубыточности предприятия. (Финансовая отчетность рассматривается для любого выбранного вами предприятия).

Таблица 1. Анализ активов кафе «Скиф» по состоянию на 1 января 2007 г.

| Наименование статей |

На 01.01.2006 г. |

На 01.01.2007 г. |

Изменения (+/–) |

Темп изменения, % |

| сумма, млн. руб. |

уд. вес, % |

сумма, млн. руб. |

уд. вес, % |

сумма, млн. руб. |

уд. вес, % |

| Всего активов, из них: |

7648 |

100 |

11587 |

100 |

+3939 |

- |

151,5 |

| 1. Внеоборотные активы: |

1675 |

21,9 |

2121 |

18,3 |

+446 |

-3,6 |

126,6 |

| 1.1. основные средства |

1670 |

21,8 |

2025 |

17,5 |

+355 |

-4,3 |

121,3 |

| 1.2. вложения во внеоборотные активы |

5 |

0,1 |

96 |

0,8 |

+91 |

+0,7 |

1920,0 |

| 2. Оборотные активы: |

5973 |

78,1 |

9466 |

81,7 |

+3493 |

+3,6 |

158,5 |

| 2.1. запасы и затраты |

290 |

3,8 |

307 |

2,6 |

+17 |

-1,2 |

105,9 |

| 2.2. налоги по приобретенным ценностям |

37 |

0,5 |

106 |

0,9 |

+69 |

+0,4 |

286,5 |

| 2.3. готовая продукция и товары |

3512 |

45,9 |

4823 |

41,6 |

+1311 |

-4,3 |

137,3 |

| 2.4. дебиторская задолженность |

1623 |

21,2 |

3532 |

30,5 |

+1909 |

+9,3 |

217,6 |

| 2.5. денежные средства |

511 |

6,7 |

698 |

6,1 |

+187 |

-0,6 |

136,6 |

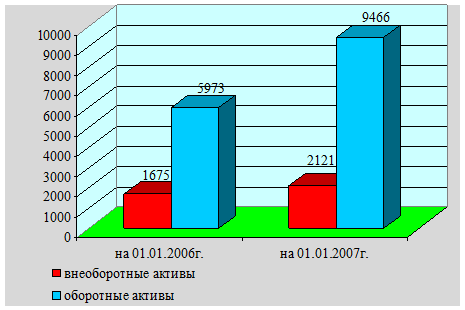

Основную долю в общей сумме активов кафе «Скиф» занимают оборотные активы. Сумма их на 01.01.2006 г. составляла 5973 млн. руб., на 01.01.2007 г. составила 9466 млн. руб., удельный вес в структуре актива баланса на конец отчетного периода увеличился на 3,6% (с 78,1% до 81,7%). Темп изменения составил 158,5%.

Внеоборотные активы на конец отчетного периода увеличились на 446 млн. руб. Сумма их на 01.01.2006 г. составляла 1675 млн. руб., на 01.01.2007 г. составила 2121 млн. руб. Следует отметить уменьшение их удельного веса в общей сумме активов предприятия на 3,6% (с 21,9% до 18,3%).

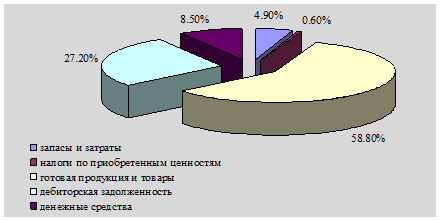

На 01.01.2006 г. структура оборотных активов следующая:

290 млн. руб. (4,9%) – запасы и затраты;

37 млн. руб. (0,6%) – налоги по приобретенным ценностям;

3512 млн. руб. (58,8%) – готовая продукция и товары;

1623 млн. руб. (27,2%) – дебиторская задолженность;

511 млн. руб. (8,5%) – денежные средства.

Рисунок 1. Структура активов кафе «Скиф»

Рисунок 2. Структура оборотных активов кафе «Скиф» по состоянию на 01.01.2006 г.

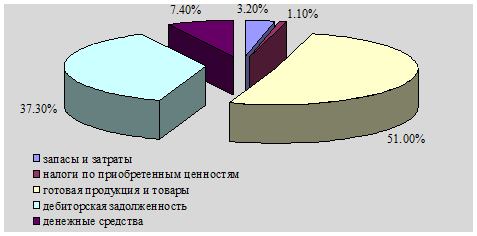

На 01.01.2007 г. структура оборотных активов следующая:

307 млн. руб. (3,2%) – запасы и затраты;

106 млн. руб. (1,1%) – налоги по приобретенным ценностям;

4823 млн. руб. (51,0%) – готовая продукция и товары;

3532 млн. руб. (37,3%) – дебиторская задолженность.

Рисунок 3.Структура оборотных активов кафе «Скиф» по состоянию на 01.01.2007 г.

Анализ структуры оборотных активов показывает, что на конец отчетного периода произошло увеличение удельного веса налогов по приобретенным ценностям, дебиторской задолженности, и снижение запасов и затрат, готовой продукции и товаров, дебиторской задолженности.

Анализ пассива бухгалтерского баланса кафе «Скиф» приведен в

таблице 2.

Таблица 2. Анализ структуры пассива бухгалтерского баланса кафе «Скиф»по состоянию на 1 января 2007 г. и влияния основных разделов баланса на пополнение его активной части

| Наименование статей |

На 01.01.2006 г. |

На 01.01.2007 г. |

Изменения (+/–) |

Темп изменения, % |

| сумма, млн. руб. |

уд. вес, % |

сумма, млн. руб. |

уд. вес, % |

сумма, млн. руб. |

уд. вес, % |

| 1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

| 1. Источники собственных средств(стр. 590) |

667 |

8,72 |

2519 |

21,7 |

+1852 |

+12,98 |

377,7 |

| 1.1. резервный фонд (стр. 520) |

8 |

0,1 |

66 |

0,6 |

+58 |

+0,5 |

825,0 |

| 1.2. добавочный фонд |

529 |

6,92 |

2179 |

18,7 |

+1650 |

+11,78 |

411,9 |

| 1.3. нераспределенный убыток (стр. 540) |

- |

- |

274 |

2,4 |

+274 |

+2,4 |

- |

| 1.4. целевое финансирование (стр. 560) |

130 |

1,7 |

- |

- |

-130 |

-1,7 |

- |

| 2. Доходы и расходы (стр. 690) |

-3 |

-0,03 |

- |

- |

+3 |

+0,03 |

- |

| 2.1. расходы будущих периодов (стр. 620) |

-3 |

-0,03 |

- |

- |

+3 |

+0,03 |

- |

3. Расчеты, (стр. 790)

в том числе:

|

6984 |

91,31 |

9068 |

78,3 |

+2084 |

-13,01 |

129,8 |

3.1. краткосрочные кредиты и займы

(стр. 710) |

45 |

0,6 |

- |

- |

-45 |

-0,6 |

- |

| 3.2. кредиторская задолженность (стр. 730) |

4971 |

65,0 |

7551 |

65,2 |

+2580 |

+0,2 |

151,9 |

| 3.3. прочие виды обязательств (стр. 740) |

1968 |

25,71 |

1517 |

13,1 |

-451 |

-12,61 |

77,1 |

| 4. Баланс (стр. 890) |

7648 |

100 |

11587 |

100 |

+3939 |

- |

151,5 |

Анализируя данные таблицы 2, следует отметить увеличение собственных средств кафе «Скиф»на 1852 млн. руб. или на 277,7%, доходов и расходов на 3 млн. руб., расчеты кафе «Скиф»увеличились на 2084 млн. руб., темп роста составил 129,8% Анализ структуры пассива показывает, что основную долю в общей сумме пассива занимают расчеты. Сумма их на 01.01.2006 г. составляла 6984 млн. руб., на 01.01.2007 г. составила 9068 млн. руб., удельный вес в структуре пассива баланса на конец отчетного периода снизился на 13,01% (с 91,31% до 78,3%). Доля собственных средств увеличилась на 12,98%, доходов и расходов увеличилась на 0,03%.

Для оценки структуры баланса и платежеспособности кафе «Скиф»рассмотрим следующие коэффициенты (таблица 3).

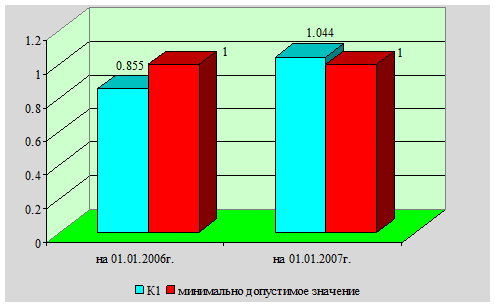

Коэффициент текущей ликвидности:

На 01.01.2006 г.:

5973 / 6984 = 0,855

На 01.01.2007 г.:

9466 / 9068 = 1,044

Таблица 3. Коэффициенты текущей ликвидности и обеспеченности собственными оборотными средствами кафе «Скиф»

| Наименование показателя |

На 01.01.2006 г. |

На 01.01.2007 г. |

Норматив |

Коэффициент текущей ликвидности

К1=стр. 290/(стр. 790 – стр. 720)

|

0,855 |

1,044 |

К1³1,0 |

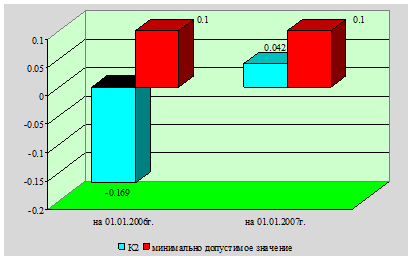

Коэффициент обеспеченности собственными оборотными средствами

К2=(стр. 590 + стр. 690 – стр. 190)/стр. 290

|

-0,169 |

0,042 |

К2³0,1 |

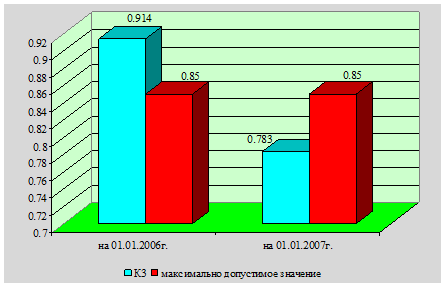

Коэффициент обеспеченности финансовых обязательств активами

К3=стр. 790 / стр. 390 или стр. 890

|

0,914 |

0,783 |

К3£0,85 |

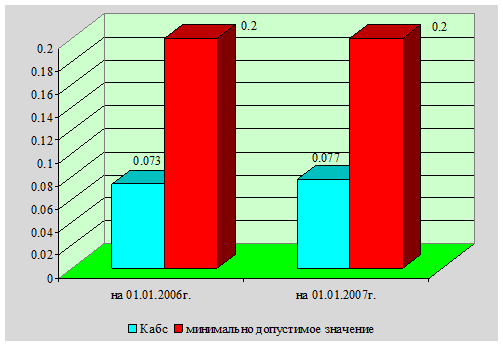

Коэффициент абсолютной ликвидности

Кабс

=(стр. 260 + стр. 270 баланса)/

/(стр. 790 – стр. 720 баланса)

|

0,073 |

0,077 |

Кабс

³0,2 |

Коэффициент текущей ликвидности на начало отчетного периода имеет значение ниже нормативного, а на конец отчетного периода имеет значение выше нормативного, это свидетельствует о том, что на 01.01.2007 г. кафе «Скиф» обеспечено собственными оборотными средствами для ведения хозяйственной деятельности и своевременного погашения срочных обязательств.

Рисунок 4. Коэффициент текущей ликвидности, К1

Коэффициент обеспеченности собственными оборотными средствами:

На 01.01.2006 г.: (667 – 3 – 1675) / 5973 = -0,169.

На 01.01.2007 г.: (2519–2121) / 9466 = 0,042.

Рисунок 5. Коэффициент обеспеченности собственными оборотными средствами, К2

Коэффициент обеспеченности финансовых обязательств активами:

Рисунок 6. Коэффициент обеспеченности финансовых обязательств активами, К3

На 01.01.2006 г.:

6984 / 7648 = 0,914

На 01.01.2007 г.:

9068 / 11587 = 0,783

Значение данного коэффициента на начало отчетного периода не соответствует нормативу, а на 01.01.2007 г. соответствует нормативу, то есть кафе «Скиф» способно рассчитаться по своим финансовым обязательствам после реализации активов.

Коэффициент абсолютной ликвидности:

На 01.01.2006 г.:

511 / 6984 = 0,073

На 01.01.2007 г.:

698 / 9068 = 0,077

Рисунок 7. Коэффициент абсолютной ликвидности, Кабс

Значения коэффициента абсолютной ликвидности на начало и конец отчетного периода не соответствует нормативу. Коэффициент абсолютной ликвидности – это норма денежных резервов. Приведенные выше расчеты свидетельствуют о том, что на 01.01.2007 г. у кафе «Скиф» нет гарантии погашения долгов.

Финансовое состояние кафе «Скиф» на 01.01.2007 г. можно охарактеризовать как неустойчивое. Предприятие обеспечено собственными оборотными средствами для ведения хозяйственной деятельности и своевременного погашения срочных обязательств, однако у предприятия не достаточно собственных оборотных средств для ведения хозяйственной деятельности и обеспечения финансовой устойчивости, кафе «Скиф» способно рассчитаться по своим финансовым обязательствам после реализации активов, однако отрицательным является и тот факт, что у кафе «Скиф» нет гарантии погашения долгов.

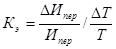

Производственный леверидж – потенциальная возможность влиять на прибыль предприятия путем изменения структуры себестоимости продукции и объема ее выпуска. Исчисляется уровень производственного левериджа отношением темпов прироста валовой прибыли (ΔП%) (до выплаты процентов и налогов) к темпам прироста объема продаж в натуральных, условно-натуральных единицах или в стоимостном выражении (ΔVРП%):

Кп.л.

= ΔП% / ΔVРП%.

Кп.л.

= 21,8% / 31,1% = 0,701.

Он показывает степень чувствительности валовой прибыли к изменению объема производства. Результаты расчетов свидетельствуют о том, что незначительный спад или увеличение производства продукции приводит к не значительному изменению прибыли, поскольку данный коэффициент имеет низкое значение.

Взаимосвязь между прибылью и соотношением собственного и заемного капитала – это и есть финансовый леверидж. Финансовый леверидж – потенциальная возможность влиять на прибыль предприятия путем изменения объема и структуры собственного и заемного капитала. Его уровень измеряется отношением темпов прироста чистой прибыли (ΔЧП%) к темпам прироста валовой прибыли (ΔЧ%):

Кф.л.

= ΔЧП% / ΔП%.

Кф.л.

= 23,4% / 21,8% = 1,073.

Финансовый леверидж показывает, во сколько раз темпы прироста чистой прибыли превышают темпы прироста валовой прибыли. Для кафе «Скиф» темпы прироста чистой прибыли превышают темпы прироста валовой прибыли в 1,073 раза.

Оценка достигнутых результатов является основой для планирования показателей хозяйственной деятельности организации общественного питания.

1. Планирование объема товарооборота с помощью метода уменьшенных средних (таблица 4).

Таблица 4. Исходные данные для расчета розничного товарооборота кафе «Скиф» на 2007 год методом уменьшенных средних

| Период |

Порядковый номер года (х) |

Товарооборот, млн. руб. (у) |

( ) ) |

( ) ) |

|

()×() |

| 2002 год |

1 |

18450 |

-2 |

-12236 |

4 |

24472 |

| 2003 год |

2 |

23540 |

-1 |

-7146 |

1 |

7146 |

| 2004 год |

3 |

29851 |

0 |

-835 |

0 |

- |

| 2005 год |

4 |

35304 |

1 |

4618 |

1 |

4618 |

| 2006 год |

5 |

46285 |

2 |

15599 |

4 |

31198 |

| Сумма |

15 |

153430 |

0 |

0 |

10 |

67434 |

Параметр уравнения  определим по формуле: определим по формуле:

Параметр уравнения  определим по формуле: определим по формуле:

Уравнение будет иметь вид:

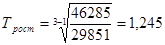

На планируемый период 2007 года х = 6. Тогда объем розничного товарооборота планируемого периода составит:

Темп роста по сравнению с предыдущим периодом составит 110,0% (50916,2 / 46285 × 100).

2. Исходя из средних темпов роста товарооборота за 2004–2006 гг.

Среднегодовой темп роста розничного товарооборота может быть исчислен по формуле средней геометрической:

, ,

где  – средний темп роста изучаемого показателя за n месяцев; – средний темп роста изучаемого показателя за n месяцев;

– изучаемый показатель в отчетном периоде; – изучаемый показатель в отчетном периоде;

– изучаемый показатель в базисном периоде; – изучаемый показатель в базисном периоде;

– число периодов. – число периодов.

Среднегодовой темп роста товарооборота составит:

Планируемый объем товарооборота определяется по формуле:

Тплан

= 46285 × (100 + 24,5) / 100 = 57624,8 млн. руб.

3. Метод прогнозирования с учетом потребности в прибыли.

Определим сумму расходов на производство и обращение на планируемый период 2007 года кафе «Скиф», используя расчет коэффициента эластичности переменных расходов от товарооборота:

, ,

где  – изменение переменных расходов на производство и обращение; – изменение переменных расходов на производство и обращение;

– переменные расходы на производство и обращение базисного периода; – переменные расходы на производство и обращение базисного периода;

– изменение товарооборота; – изменение товарооборота;

– товарооборот базисного периода. – товарооборот базисного периода.

Условно-переменные расходы на производство и обращение в общей сумме составили за 2005 год – 2123 млн. руб., за 2006 год – 2465 млн. руб.

Коэффициент эластичности показывает, на сколько процентов возрастет сумма переменных расходов на производство и обращение, если товарооборот увеличится на 1%, то есть при увеличении товарооборота на 1% сумма переменных расходов возрастет на 0,52%.

Кафе «Скиф» в 2007 году прогнозирует рост товарооборота на 20%. Прирост суммы переменных расходов на планируемый период 2007 года по сравнению с отчетным составит: 0,52 × 20 = 10,4%.

В планируемом периоде сумма переменных расходов на производство и обращение составит: 2465 × (100 + 10,4) / 100 = 2721,4 млн. руб.

Общая сумма расходов на производство и обращение на 2007 год составит (сумма постоянных расходов с учетом роста тарифов и ставок составит 975 млн. руб.): И = 975 + 2721,4 = 3696,4 млн. руб.

По нашим расчетам потребность в чистой прибыли кафе «Скиф» на 2007 год составит 853,2 млн. руб., уровень налогов в прибыли отчетного периода – 29%, расходы на производство и обращение – 3696,4 млн. руб., в том числе постоянные расходы на производство и обращение – 975 млн. руб., уровень доходов от реализации – 9,04%, удельный вес в товарообороте НДС и сборов – 16,6%.

Величина прибыли будет равна (П):

Доход от реализации нетто составит (Др

):

Др

= 1201,7 + 3696,4 = 4898,1 млн. руб.

Доход от реализации с учетом отчислений единым платежом по ставке 3% – 5049,6 млн. руб. (4898,1 / (100 – 3) × 100).

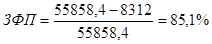

Прогнозируемый объем товарооборота без НДС на планируемый период 2007 года будет равен:

Товарооборот с НДС: 55858,4 / 83,4 × 100 = 66976,5 млн. руб.

Темп роста товарооборота организации – 144,7% (66976,5 / 46285 × 100).

План товарооборота составит 66976,5 млн. руб., так как он обеспечит получение прибыли, необходимой для финансирования расходов на производственное и социальное развитие и запланированный размер прироста товарооборота.

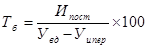

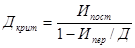

Показатель точки безубыточности, характеризующей сумму товарооборота, необходимую для получения нулевой прибыли, можно рассчитать следующим образом:

. .

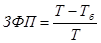

Запас финансовой прочности составит:

. .

Критическая величина дохода от реализации:

. .

Таким образом, кафе «Скиф», запланировавший рост объема товарооборота, при прочих равных условиях обеспечит получение прибыли как основной цели предпринимательской деятельности объекта общественного питания.

Список использованных источников

1. Анализ хозяйственной деятельности предприятия: Учеб. пособие/ Под общ. ред. Л.Л. Ермолович. – Мн.: Интерпрессервис; Экоперспектива, 2001. – 576 с.

2. Балабанов И.Т. Основы финансового менеджмента: Учеб. пособие. – М.: Финансы истатистика, 2002. – 528 с.

3. Ковалев В.В. Введение в финансовый менеджмент. – М.: Финансы и статистика, 2000. – 768 с.

4. Романовский В.М. и др. Финансы предприятий – СПб.: Издательский дом «Бизнес-пресса», 2000. – 528 с.

5. Русак Н.А., Русак В.А. Финансовый анализ субъекта хозяйствования: Справочное пособие. – Мн.: Вышейшая школа, 1997. – 309 с.

6. Савицкая Г.В. Экономический анализ: Учеб. – 10-е изд., испр. – М.: Новое знание, 2004.

7. Финансы предприятий: Учебник / Л.Г. Колпина, Т.Н. Кондратьева, А.А. Лапко; Под ред. Л.Г. Колпиной. – Мн.: Выш. шк., 2003. – 336 с.

8. Хотинская Г.И. Финансовый менеджмент: Учеб. Пособие. – М.: Дело и сервис, 2002. – 192 с.

|