МІЖРЕГІОНАЛЬНА

АКАДЕМІЯ УПРАВЛІННЯ ПЕРСОНАЛОМ

|

| Факультет

заочного навчання

|

| Група:

Курс:

V

|

| Студент:

|

| Домашня адреса:

|

| Місце роботи:

|

КУРСОВА РОБОТА

| За розділом навчального плану:

|

«Фінанси, грошовий обіг та кредит»

|

| Тема:

|

«Фінансовий менеджмент»

|

| Варіант:

|

42

|

| Викладач:

|

д. ек. н.,

проф. Харитонова Г. Г.

|

Дніпропетровськ

2006 р.

|

1

Расчётная часть

1.1

Исходные данные

Показатели, необходимые для выполнения индивидуального задания, представлены в таблице 1.1.1, которая условно разделена на 3 группы: «Абсолютные величины», «Относительные величины» и «Принятые допущения».

Таблица 1.1.1 – Исходные данные (вариант № 42)

| Абсолютные величины

|

| 1 |

Выручка предприятия за год, грн. |

800 000 |

| 2 |

Валюта начального баланса, грн. |

363 636 |

| 3 |

Срок погашения долгосрочного кредита, лет |

5 |

| 4 |

Запасы сырья на складе, дней |

25 |

| 5 |

Отсрочка платежа за готовую продукцию, дней |

29 |

| 6 |

Отсрочка платежа за сырьё, дней |

15 |

| Относительные величины

|

| 7 |

Доля привлечённых финансовых ресурсов для приобретения основных средств (k), % |

90,5 |

| 8 |

Доля долгосрочного долга в структуре капитала, % |

40 |

| 9 |

Доля прямых производственных издержек в выручке, % |

44 |

| 10 |

Доля прямого труда с начислениями в выручке, % |

26 |

| 11 |

Коэффициент дивидендных выплат, % |

25 |

| 12 |

Коэффициент производственных накладных издержек

(без амортизации), %

|

11,5 |

| 13 |

Коэффициент административных и маркетинговых издержек, % |

8,5 |

| 14 |

Оборачиваемость активов |

2,2 |

| 15 |

Увеличение цены контракта при расчёте векселем, % |

2,0 |

| Принятые допущения

|

| 16 |

Налог на прибыль, % |

25 |

| 17 |

Стоимость долга, % |

14 |

| 18 |

Норма квартальнойамортизации[1], % |

6 |

| 19 |

Минимально допустимая величина денежных средств, грн. |

500 |

График распределения выручки по месяцам представлен в таблице 1.1.2.

Таблица 1.1.2 – Распределение выручки по месяцам

| янв. |

фев. |

март |

апр. |

май |

июнь |

июль |

авг. |

сен. |

окт. |

нояб. |

дек. |

Всего |

| 6% |

6% |

8% |

6% |

8% |

10% |

12% |

10% |

10% |

8% |

8% |

8% |

100% |

| 48000 |

48000 |

64000 |

48000 |

64000 |

80000 |

96000 |

80000 |

80000 |

64000 |

64000 |

64000 |

800000 |

1.2

Составление начального баланса предприятия

Расчет капитализации активов и начальный баланс предприятия представлены в таблице 1.2.1.

Таблица 1.2.1 – Начальный баланс предприятия

| Активы

|

| Основные средства

|

| 1 |

Начальная стоимость |

329 091 |

| 2 |

Накопленная амортизация |

| 3 |

Остаточная стоимость |

| Оборотные средства

|

| 4 |

Денежные средства |

34 545 |

| 5 |

Дебиторская задолженность |

| 6 |

Товарно-материальные средства |

| 7 |

Активы, всего

|

363 636 |

| Пассивы

|

| Собственный капитал

*

|

| 8 |

Обыкновенные акции по номиналу |

167832 |

| 9 |

Прочий оплаченный капитал |

50350 |

| 10 |

Нераспределённая прибыль |

| Долгосрочные задолженности

|

| 11 |

Долгосрочный банковский кредит |

145 454 |

| Краткосрочные задолженности

|

| 12 |

Кредиторская задолженность |

| 13 |

Векселя к оплате |

| 14 |

Банковская ссуда |

| 15 |

Пассивы, всего

|

363 636 |

| *

Капитализация активов

|

| 16 |

Суммарная величина собственного капитала

|

218 182 |

| 17 |

Количество акций в обращении

|

3 500 |

| 18 |

Номинал одной акции

|

47,95 |

| 19 |

Прочий оплаченный капитал на 1 акцию, грн.

|

14,39 |

1.3

Составление графика обслуживания долга

В таблице 1.3.1 приведен расчёт обслуживания долгосрочного долга.

Таблица 1.3.1 – График погашения долга

| Квартал |

I |

II |

III |

IV |

Примечания |

| Начальный баланс долга |

145 454 |

138 182 |

130 909 |

123 636 |

1) Сумма долга: 145 454.

2) Квартальная

процентная ставка:

3,5 % .

3) Ежеквартальное погашение долга: 7 273.

|

| Выплаты основной части |

7 273 |

7 273 |

7 273 |

7 273 |

| Процентные выплаты |

5 091 |

4 836 |

4 582 |

4 327 |

| Суммарные выплаты |

12 364 |

12 109 |

1 855 |

11 600 |

| Конечный баланс |

138 182 |

130 909 |

123 636 |

116 364 |

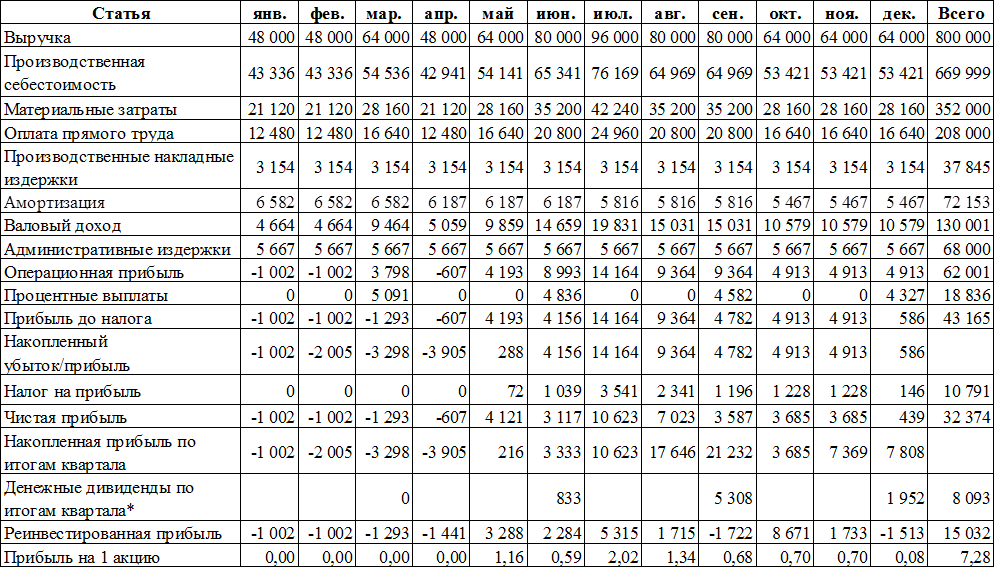

1.4

Составление отчёта о прибыли предприятия

Финансовые результаты предприятия за год отражены в таблице 1.4.1.

Таблица 1.4.1 – Отчёт о прибыли предприятия

1.5

Составление прогнозного баланса предприятия

Прогноз годового баланса предприятия приведен в таблице 1.5.1.

Таблица

1.5.1

– Прогнозный баланс предприятия

1.6

Составление прогнозного отчёта о движении денежных средств (

Cash

Flow

) предприятия

Расчёт CashFlow прямым методом (для основной деятельности предприятия) приведен в таблице 1.6.1.

Таблица 1.6.1 – Прямой метод расчёта CashFlow

Расчёт CashFlowкосвенным методом представлен в таблице 1.6.2.

Таблица 1.6.2 – Косвенный метод расчёта CashFlowпредприятия

Проверка результирующего денежного потока предприятия представлена в таблице 1.6.3

Таблица 1.6.3 – Изменение денежных средств на расчётном счёте предприятия

2

исследовательская часть

2.1

Финансовые результаты предприятия

Для анализа эффективности работы компании были использованы следующие параметры финансовой отчётности в планируемом году («Баланса», «Отчёта о прибылях и убытках» и «Отчёта о движении денежных средств»):

2.1.1 Изменение оборотных средств (табл. 1.5.1):

Реклама

· рост товарно-материальных запасов;

· превышение дебиторской задолженности над кредиторской;

· отсутствие работы на фондовом рынке (графа Ценные бумаги

);

· «отрицательные» значения в графе Денежные средства, –

предприятие испытывает дефицит денежных средств на протяжении 6

месяцев (с января по март, и с мая по июль).

2.1.2 Финансовые результаты предприятия (табл. 1.4.1) за год, грн.:

· выручка: 800000

.

· валовый доход: 130001.

· административные издержки: 68000.

· операционная прибыль: 62001

.

· чистая прибыль: 32374.

· денежные дивиденды: 8093.

· реинвестированная прибыль 15032.

· прибыль на 1 акцию 7,28.

2.1.3 Величина денежного потока (табл. 1.6.2), грн:

Чистый денежный поток за год: 14587

.

– от основной деятельности: 51771.

– от финансовой деятельности: -37184.

– от инвестиционной деятельности: 0.

2.1.4 Денежный поток распределён по месяцам неравномерно.

· Пиковые значения, грн.:

– январь: - 36753

;

– август: 22705.

2.1.5 Из «Графика движения денежных средств» находим «отрицательные» денежные потоки в первом и втором кварталах.

2.1.6 Суммарный дефицит денежных средств на предприятии за отчетный период составил, грн.: 62985

.

2.2 Экспертное заключение о финансовом состоянии предприятия

По результатам диагностики предприятия в отчётном периоде сделаны следующие выводы:

· отсутствует политика регулирования дебиторской и кредиторской задолженностей; товарно-материальных запасов:

– оборачиваемость дебиторской задолженности (0,97

);

– – кредиторской (0,5

);

– – товарно-материальных запасов (0,83

);

· в первом полугодии наблюдается дефицит денежных средств.

· административные издержки превышают:

– операционную прибыль: на 9,7

%;

– чистую прибыль: в 2,1

раз;

· не продуманы финансовая и инвестиционная деятельности;

· доля чистой прибыли в выручке, %: 4,05

;

· доля реинвестированной прибыли в выручке составляет, %.: 1,88

.

Работа предприятия в планируемом периоде признана не достаточно эффективной.

Необходимо принять меры по корректировке финансовых показателей деятельности предприятия.

2.3 Меры по оздоровлению финансового состояния компании

На собрании акционеров руководством компании были предложены три варианта выхода из сложившейся ситуации:

I Получение краткосрочных кредитов для пополнения оборотных

активов в «проблемные» месяцы:

– в январе – на сумму 40000

грн.;

– в апреле – 25000

грн.;

– условия займа: 18,0

% годовых; без залога.

II Дополнительная эмиссия акций предприятия:

Реклама

– привилегированные акции (с фиксированным доходом);

– 1300

акций на общую сумму 65000

грн.;

– номинал 1 акции – 50

грн.

III Изменения в планировании производства и сбыта продукции:

– пересмотр договорных отношений с поставщиками и покупателями, – уменьшение дебиторской и увеличение кредиторской задолженностей;

– сокращение товарных запасов (работа под заказ).

2.3.1Собрание акционеров, на основании изучения финансовой отчётности и по результатам анализа показателей работы компании в планируемом году, приняло

решение

Рекомендовать руководству компании:

1)

использовать в качестве основного варианта при планировании финансового оздоровления компании вариант

III

, – реструктуризации задолженностей и пересмотр порядка использования товарно-материальных средств;

2)

инвестировать в развитие компании (статьи «Реинвестированная прибыль», «Прочие денежные потоки») всю сумму начисленных (по итогам года) дивидендов.

3)

обеспечить следующие плановые показатели оборачиваемости:

– кредиторская задолженность, %: 28 / 30 = 0,93

;

– дебиторская задолженность, %: 14 / 30 = 0,47

;

– товарно-материальные средства, %: 7 / 30 = 0,23

.

2.3.2

Изменённый отчёт о прибыли предприятия*

Отчёт о прибылях и убытках компании с учётом изменений, указанных выше, приведен в таблице 2.3.2.

Таблица 2.3.2 Изменённый отчёт о прибылях и убытках компании

* Согласно требованиям Решения акционеров, выплата дивидендов в планируемом году осуществляться не будет.

2.3.3 Составление прогнозного баланса предприятия

Прогноз годового баланса предприятия приведен в таблице 2.3.3.

Таблица 2.3.3 – Прогнозный баланс предприятия

* Согласно требованиям Решения акционеров, выплата дивидендов в планируемом году осуществляться не будет.

2.3.4 Отчёт о движении денежных средств (

Cash

Flow

):

Таблица 2.3.4 – Косвенный метод расчёта CashFlowпредприятия

* Согласно требованиям Решения акционеров, вся сумма начисленных дивидендов инвестирована в развитие компании.

2.3.5 График движения денежных средств предприятия в планируемом году

2.3.6

Резюме

Меры, предпринятые для финансового оздоровления компании, оказались действенными:

- Увеличился чистый денежный поток за год.

- Предприятие ликвидировало нехватку денежных средств (не прибегая к получению банковской ссуды и/или дополнительной эмиссии акций).

- Были пересмотрены принципы регулирования кредиторской и дебиторской задолженностей.

- Появилась возможность планировать учёт товарных запасов и реинвестировать денежные средства в основную деятельность.

Перечень использованной литературы

1 Закон України «Про оподаткування прибутку підприємств» від 28.12.1994 р. № 334 // Відомості Верховної Ради.

2 Фінанси (теоретичні основи)/ М. В. Грідчіна, В. Б. Захожай / МАУП –

Київ, 2004 р.

3 Практическая энциклопедия. Финансовый менеджмент./ Савчук В. П./ Максимум – Киев:, 2005 г.

|