| Содержание

Введение ........................................................................................................................ 3

1 Налично-денежный оборот

1.1 Экономическое содержание наличного денежного оборота ........................... 5

1.2 Принципы организации наличного денежного оборота .................................. 9

2 Особенности денежного оборота в РБ

1.

2.

2. 1 Основные проблемы организации денежного оборота .................................... 15

2. 2 Стратегические направления оптимизации денежного оборота в РБ ............ 17

Заключение .................................................................................................................... 20

Список литературы ....................................................................................................... 21

Введение

Сменяя форму стоимости (товар на деньги, деньги на товар), деньги находятся в постоянном движении между тремя основными субъектами: физическими лицами, юридическими лицами и государственными органами. Движение денег при выполнении ими своих функций в наличной и безналичной формах представляют собой денежное обращение.

Общественное разделение труда и развитие товарного производства являются объективной основой денежного обращения. Образование общенациональных и мировых рынков при капитализме дало новый толчок дальнейшему расширению денежного оборота.

Началу движения денег предшествует их концентрация у субъектов. Они сосредотачиваются в кошельках населения, в кассах юридических лиц, на счетах в кредитных учреждениях, в казне государства. Чтобы зародилось движение денег, необходимо возникновение потребности в деньгах у одной из двух сторон. Спрос на деньги возникает при осуществлении сделок, деньги нужны для обращения, платежей за товары и услуги.

Денежное обращение – достаточно сложная конструкция, соединяющая в себе как основные сущностные характеристики денег, так и механизмы, способы использования денег для содействия экономическому и социальному развитию страны.

Денежное обращение подразделяется на две сферы: наличную и безналичную. Между налично-денежным и безналичным обращением существует тесная и взаимная зависимость: деньги постоянно переходят из одной сферы обращения в другую, меня форму наличных денежных знаков на депозит в банке, и наоборот. Поступления безналичных средств на счета в банке – непременное условие для выдачи денег. Поэтому безналичный и налично-денежный обороты вместе образуют единый денежный оборот страны, в котором циркулируют единые деньги одного наименования.

Реклама

С совершенствованием платежно-расчетных отношений менялось и соотношение между наличными и безналичными сферами денежного обращения. До конца XIX века преобладали платежи наличными деньгами. В современных условиях удельный вес наличных денег, особенно в промышленно развитых государствах, невелик, например, в США он составляет 8%.

Налично-денежный оборот включает движение всей налично-денежной массы за определенный период времени между населением и юридическими лицами, между физическими лицами, между юридическими лицами, между населением и государственными органами, между юридическими лицами и государственными органами.

Налично-денежное движение осуществляется с помощью различных видов денег: банкнот, металлических монет, бумажных денег (казначейских билетов). Эмиссию наличных денег осуществляет центральный банк (как правило, государственный). Он выпускает наличные деньги в обращение и изымает их, ели они пришли в непригодность, а также заменяет деньги на новые образцы купюр и монет.

Наличные деньги используются:

· для кругооборота товаров и услуг;

· для расчетов, не связанных непосредственно с движением товаров и услуг, а именно: расчетов по выплате заработной платы, премии, пособий; по выплате страховых возмещений по договорам страхования; при оплате ценных бумаг и выплат по ним дохода; по платежам населения за коммунальные услуги и др.

Исторически сложившееся и законодательно закрепленное устройство денежного обращения в стране есть денежная система.

1 Налично-денежный оборот

1.1 Экономическое содержание наличного денежного оборота

По своему экономическому содержанию наличный денежный оборот

- процесс непрерывного движения наличных денег - часть денежного оборота.

Наличное денежное обращение

– это движение наличных денег, обслуживающих в основном розничный товарооборот. Средством обращения и платежа в данном случае являются реальные денежные знаки, передаваемые одним субъектом другому за товары, работы и услуги или в других предусмотренных законодательством случаях. Оно обслуживается банкнотами, разменной монетой и бумажными деньгами (казначейскими билетами). В развитых капиталистических странах банковские билеты, выпускаемые центральным банком, составляют подавляющую часть наличного денежного обращения. Незначительная часть выпуска денег (около 10%) приходится на казначейства, которые эмитируют в основном монеты и мелкокупюрные бумажно-денежные знаки – казначейские билеты.

Реклама

Налично-денежный оборот страны – это часть денежного оборота, равная сумме всех платежей, совершенных в наличной форме за определенный период времени. Данный оборот в основном связан с поступление денежных доходов населения и их расходованием.

Сфера использования наличных денег в основном связана с доходами и расходами населения:

· расчеты населения с предприятиями розничной торговли и общественного питания;

· оплата труда предприятиями и организациями, выплата других денежных доходов;

· внесение денег населением во вклады и получение по вкладам;

· выплата пенсий, пособий и стипендий, страховых возмещений по договорам страхования;

· выдача кредитными организациями потребительского кредита;

· оплата ценных бумаг и выплата по ним дохода;

· платежи населения за жилищные и коммунальные услуги;

· уплата населением налогов в бюджет и др.

Во всем мире идет интенсивный процесс сокращения наличного денежного обращения. Платежи наличными деньгами преобладали до конца XIX в. В современных условиях удельный вес наличных денег в общей массе денежных средств, особенно в промышленно развитых государствах, невелик, например, в США он составляет около 8%.

В РБ расчёты с использованием наличных денег чрезвычайно дорого обходятся государственным и коммерческим финансовым структурам. Выпуск в обращение новых купюр, обмен старых, содержание большого персонала, неудобства и большие потери времени рядовых клиентов ─ всё это тяжёлым бременем ложится на экономику страны. Например, в России около 20% стоимости каждого рубля уходит на поддержание его же собственного обращения.

Налично-денежный оборот осуществляется с помощью различных видов денег: банкнот, металлических монет и т.д. Эмиссию осуществляет Национальный Банк Республики Беларусь. Он выпускает наличные деньги в обращение и изымает их, если они пришли в негодность, а также заменяет старые деньги, на новые образцы купюр и монет. В России, например, в связи с огромным расширением налично-денежного оборота в последние несколько лет предприняты попытки ограничить для юридических лиц этот оборот. Для хозяйствующих субъектов установлен лимит наличных денег.

Официальной денежной единицей в РБ является рубль. Соотношение между рублём и золотом или другими драгоценными металлами Законом не установлено. Официальный курс рубля к иностранным денежным единицам определяется Национальным Банком Республики Беларусь и публикуется в печати. Видами денег, имеющими законную платёжную силу, являются банкноты и металлические монеты, которые обеспечиваются всеми активами Национального Банка РБ, в том числе золотым запасом, государственными ценными бумагами, резервами кредитных учреждений, находящимися на счетах в Национальном Банке РБ.

Образцы банкнот и монет утверждаются Национальным Банком РБ. Сообщение о выпуске банкнот и монет новых образцов, а также их описание публикуются в СМИ. Они обязательны к приему по их нарицательной стоимости на всей территории страны, во все вклады и для перевода. Подделка и незаконное изготовление денег преследуется по закону. Наличные деньги выпускаются в обращение на основе эмиссионного разрешения ─ документа, дающего право Нацбанку подкреплять оборотную кассу за счёт резервных фондов денежных банкнот и монет. Этот документ выдаётся Правлением Национального Банка РБ в пределах эмиссионной директивы, то есть предельного размера выпуска денег в обращение, установленного Правительством РБ.

Несмотря на то, что налично-денежный оборот во всех странах, Республика Беларусь не исключение, составляет меньшую часть, он имеет большое значение.

Именно этот оборот обслуживает получение и расходование большей части денежных доходов населения. Именно в налично-денежный оборот складывается постоянно повторяющийся кругооборот наличных денег. Примерная схема движения наличных денег приводится на рисунке 1.

Риссунок 1 ─ Движение наличных денег

Налично-денежный оборот Республики Беларусь обслуживает денежно – товарные и нетоварные отношения. Каждая часть наличного денежного оборота обслуживает свою сферу рыночных отношений, причем деньги свободно переходят из одной части денежного оборота в другую, что позволяет оперативно перебрасывать их из одной сферы рыночных отношений в другую в соответствии со складывающейся в результате действия закона спроса и предложения коньюктурой рынка.

Таким образом, можно сформулировать две основные задачи, которые решает наличный денежный оборот, обслуживая систему рыночных отношений, что и определяет его роль: денежный оборот, перераспределяя деньги между своими частями, обеспечивает свободный перелив капитала из одной сферы рыночных отношений в другую, тем самым осуществляя их взаимосвязь: в денежном обороте создаются новые деньги, обеспечивающие удовлетворение потребности в них всех сфер рыночных отношений.

Наличный денежный оборот в условиях перехода РБ к рыночной модели экономики обслуживает не только рыночные, но и распределительные отношения в хозяйстве. Это, прежде всего, финансовые отношения, связанные с существованием федерального и местного бюджетов; кредитные отношения, связанные с предоставлением центральным банком кредитов правительству, а также льготных кредитов коммерческим банкам.

В условиях рыночной модели экономики особенности наличного денежного оборота следующие:

· обслуживает преимущественно рыночные отношения в хозяйстве и только в незначительной части - распределительные отношения;

· служит объектом прогнозного планирования государством, коммерческими банками, юридическими и физическими лицами;

· функционирует в условиях существования различных форм собственности;

· децентрализован - его исходный и завершающий этапы рассредоточены в разных коммерческих и государственных банках;

· безналичный и налично-денежный обороты тесно связаны друг с другом — налично-денежный оборот совершается только на базе безналичного оборота.

В наличном обороте денежная база в широком смысле включает в себя:

- наличные деньги в обращении, в том числе в кассах коммерческих банков;

- средства в фонде обязательных резервов;

- средства на корреспондентских счетах коммерческих банков в Центральном Банке РБ.

Денежная база в узком смысле включает в себя только наличные деньги, в том числе и в кассах коммерческих банков, и средства фонда обязательных резервов в Центральном Банке РБ.

1.2

Принципы организации наличного денежного оборота

Научная и рациональная организация налично-денежного оборота имеет важное значение для решения многих социально-экономических проблем. Движение наличных денег осуществляется в соответствии с прогнозом кассовых оборотов центрального банка, которые базируются на прогнозных показателях плана социально-экономического развития страны, бюджета, баланса денежных доходов и расходов населения. Правильная организация налично-денежного оборота имеет первостепенное значение, поскольку он обслуживает связи производственного и личного потребления. При этом наличный оборот постоянно превращается в безналичный и наоборот.

Прогнозирование налично-денежного обращения является составной частью общей системы экономического прогнозирования. В процессе прогнозирования оборота наличных денег должно быть обеспечено наилучшее удовлетворение требований законов денежного обращения как необходимого условия поддержания покупательной способности денег и их нормальной циркуляции в экономике с минимальными издержками обращения. Благодаря разграничению единого денежного оборота на безналичный оборот и налично-денежное обращение в сфере последнего функционируют следующие потоки движения наличных денег:

● первый поток, по которому деньги из касс банков при выдачи наличных денег на выплату заработной платы, пенсий, стипендий, пособий попадают в сферу обращения;

● второй поток, по которому деньги возвращаются в виде выручки торговых организаций от продажи товаров населению, коммунально-бытовых предприятий, от организаций, оказывающих населению различные платные услуги, из сферы денежного обращения в кассы банков.

Эти потоки движения наличных денег являются основными. Они обеспечивают нормальную циркуляцию наличных денег через кассы банка и бесперебойное обслуживание хозяйства наличными деньгами.

В процессе организации денежного оборота решаются такие важные экономические задачи, как:

● определение общего объёма наличного денежного оборота, его структуры; изучение складывающихся тенденций;

● направление и регулирование денежных потоков;

● размещение денежной массы по территории страны;

● определение массы денег в наличной форме, находящейся в обращении, величины денежных агрегатов;

● установление уровня инкассации выручки, другие методы мобилизации банками наличных денег;

● расчёт эмиссионного результата за (на) определённый период и т.д.

Банки для определения потребности в наличных деньгах составляют прогнозы ожидаемых поступлений в их кассы наличных денег, а также возможных выдач наличных денег. Прогноз кассовых оборотов делается на основе сведений, получаемых от обслуживаемых предприятий, предпринимателей кассовых заявок. Прогноз кассовых оборотов составляется по источникам поступлений и направлениям выдач наличных денег.

Сводный прогноз наличного денежного оборота по республике в целом составляется Национальным банком РБ. Для этого используются данные прогноза основных направлений социально-экономического развития, а также данные кассовых оборотов банков. При этом Национальный банк привлекает дополнительные данные: прогнозные расчёты розничного товарооборота, включая общественное питание, объём платных услуг (наличными), данные органов связи, страхования, статистики, Министерства финансов и др., имеющих отношение к формированию наличного денежного оборота в стране.

Приём, выдача, хранение денежной наличности банками осуществляется в порядке, установленном нормативными документами по эмиссионно-кассовым операциям в Национальном банке РБ и кассовым операциям в коммерческих банках РБ, правилами организации наличного денежного оборота.

Оборот наличных денег основан на принципах,

предполагающих, что субъекты хозяйствования всех форм собственности обязаны хранить свои денежные средства на открытых счетах в учреждениях банков; наличные деньги, необходимые для выплаты заработной платы или осуществления других платежей, субъекты хозяйствования получают из касс банков; субъекты хозяйствования могут иметь в своей кассе наличные деньги в пределах лимитов и использовать часть выручки на собственные нужды в пределах норм, установленных учреждениями банков, а все наличные деньги сверх установленных лимитов остатка касс должны быть сданы в обслуживающие учреждения банков.

Государство должно постоянно изучать действие этих факторов и воздействовать на них в направлении уменьшения наличных денег в сфере обращения. Уменьшение массы денег в обращении достигается посредством ускорения их движения через кассы банков, что позволяет обслужить больший денежный оборот с меньшей суммой наличных денег. Это в свою очередь позволяет сэкономить на издержках обращения, связанных с изготовлением и хранением наличных денег, а также укрепляет их покупательскую способность, поскольку в этом случае за каждой единицей стоит относительно большая масса товарно-материальных ценностей и платных услуг.

Динамика денежных агрегатов в январе – августе 2010 г. формировалась под влиянием экономических условий (таблица 1).

Таблица 1 Динамика широкой денежной массы и ее составляющих, млрд. рублей

| 01.01.2010

|

01.09.2010

|

Прирост с начала года

|

| в рублях

|

в процентах

|

| Наличные деньги в обращении (М0)

|

3 647,2

|

4 635,1

|

+987,9

|

+27,1

|

| Переводные рублевые депозиты

|

7 694,8

|

7 348,4

|

-346,4

|

-4,5

|

| физических лиц

|

2 105,3

|

2 668,0

|

+562,6

|

+26,7

|

| юридических лиц

|

5 589,5

|

4 680,4

|

-909,1

|

-16,3

|

| Активная рублевая денежная масса (М1)

|

11 342,0

|

11 983,5

|

+641,5

|

+5,7

|

| Срочные рублевые депозиты

|

8 849,5

|

11 998,8

|

+3 149,3

|

+35,6

|

| физических лиц

|

5 907,2

|

8 102,9

|

+2 195,7

|

+37,2

|

| юридических лиц

|

2 942,4

|

3 896,0

|

+953,6

|

+32,4

|

| Ценные бумаги, выпущенные банками (вне банковского оборота) в национальной валюте

|

545,5

|

1 127,5

|

+582,0

|

+106,7

|

| Рублевая денежная масса (М2*)

|

20 737,0

|

25 109,8

|

+4 372,8

|

+21,1

|

| Депозиты в иностранной валюте, млн. долларов США

|

5 663,3

|

5 915,2

|

+251,9

|

+4,4

|

| 01.01.2010

|

01.09.2010

|

Прирост с начала года

|

| в рублях

|

в процентах

|

| физических лиц

|

3 542,0

|

3 681,9

|

+139,9

|

+3,9

|

| юридических лиц

|

2 121,3

|

2 233,3

|

+112,0

|

+5,3

|

| Широкая денежная масса (М3)

|

38 107,1

|

44 500,8

|

6 393,8

|

16,8

|

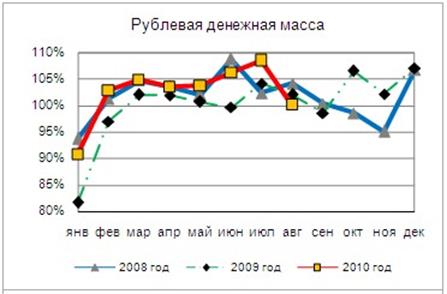

Рублевая денежная масса (денежный агрегат М2*) в январе – августе 2010 г. увеличилась на 21,1 процента (на 4,37 трлн. рублей) (за январь – август 2009 г. она снизилась на 12,2 процента) и на 1 сентября 2010 г. сформировалась в объеме 25,11 трлн. рублей (рисунок 2). Внутригодовая динамика денежного агрегата М2* характеризовалась снижением в январе 2010 г. на 9,3 процента, или на 1,93 трлн. рублей, и последующим увеличением в феврале – августе 2010 г. на 33,5 процента, или на 6,3 трлн. рублей.

За август 2010 г. рублевая денежная масса увеличилась на 0,1 процента, или на 19,4 млрд. рублей, (за август 2009 г. – на 2,1 процента), (рисунок 2). При этом наибольшая часть (76,6 процента) ее прироста за август 2010 г. была сформирована за счет активной рублевой денежной массы.

Рисунок 2 - Темпы роста денежного агрегата M2* (к предыдущему месяцу)

Скорость обращения денежного агрегата M2* в среднегодовом исчислении за период с 1 сентября 2009 г. по 1 сентября 2010 г. снизилась на 1,04 процента. При этом в августе 2010 г. по сравнению с декабрем 2009 г. данный показатель снизился с 7,23 до 7,68 оборота.

Увеличение рублевой денежной массы с начала 2010 года сложилось за счет роста наличных денег в обращении, переводных депозитов физических лиц, срочных депозитов и ценных бумаг, выпущенных банками, при снижении переводных депозитов юридических лиц (таблица 1).

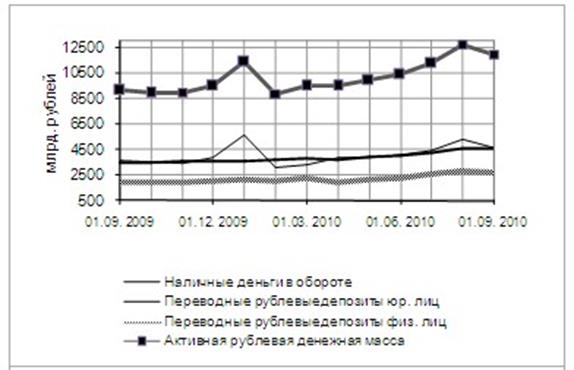

Рисунок 3 - Динамика активной рублевой денежной массы и ее компонентов

Активная рублевая денежная масса (денежный агрегат М1) за январь – август 2010 г. возросла на 5,7 процента (на 0,64 трлн. рублей) (рисунок 3), при уменьшении за январь – август 2009 г. на 14,3 процента.

Наличные деньги в обороте за январь – август 2010 г. увеличились на 27,1 процента, переводные депозиты физических лиц – на 26,7 процента (рисунок 2.2). За январь – август 2009 г. наличные деньги в обороте уменьшились на 8,4 процента, переводные депозиты физических лиц возросли на 0,5 процента.

В августе 2010 г. в составе активной рублевой денежной массы наличные деньги в обороте увеличились на 1 процент (на 47 млрд. рублей), переводные депозиты физических лиц снизились на 7,2 процента, или на 206,6 млрд. рублей, юридических лиц – на 11,6 процента, или на 615,6 млрд. рублей.

Рублевые депозиты на 1 сентября 2010 г. сформировались в объеме 19,35 трлн. рублей и за январь – август 2010 г. увеличились на 16,9 процента (на 2,8 трлн. рублей) при их снижении за январь – август 2009 г. на 15,1 процента.

Рублевые депозиты физических лиц за январь – август 2010 г. увеличились на 34,4 процента, или на 2,76 трлн. рублей (за январь – август 2009 г. они снизились на 8,2 процента). Наибольший удельный вес в объеме (75,2 процента) рублевых депозитов физических лиц на 1 сентября 2010 г. пришелся на срочные депозиты, которые выросли за январь – август 2010 г. на 37,2 процента (на 2,2 трлн. рублей). Их увеличение обусловлено высокой привлекательностью сбережений в национальной валюте.

Рублевые депозиты юридических лиц за январь – август 2010 г. увеличились на 0,5 процента, или на 44,2 млрд. рублей. В их составе переводные депозиты юридических лиц сократились на 16,3 процента (на 0,91 трлн. рублей), срочные депозиты юридических лиц возросли на 32,4 процента (на 0,95 трлн. рублей).

Широкая денежная масса на 1 сентября 2010 г. составила 44,5 трлн. рублей и за январь – август 2010 г. увеличилась на 16,8 процента, или на 6,39 трлн. рублей. За август текущего года она возросла на 0,5 процента, или на 211,5 млрд. рублей.

В структуре широкой денежной массы на 2 процентных пункта возросла доля рублевой составляющей (с 54,4 процента на 1 января 2010 г. до 56,4 процента на 1 сентября 2010 г.).

Депозиты в иностранной валюте в долларовом эквиваленте увеличились на 4,4 процента, или на 252 млн. долларов США. В объеме депозитов в иностранной валюте на 1 сентября 2010 г. наибольший удельный вес (62,2 процента) заняли средства физических лиц, а в приросте с начала года – средства юридических лиц (62,3 процента). Депозиты физических лиц в иностранной валюте увеличились на 3,9 процента (на 139,9 млн. долларов США), юридических лиц – на 5,3 процента (на 112 млн. долларов США). При этом в структуре депозитов физических лиц доля депозитов в иностранной валюте за январь – август 2010 г. снизилась на 5,1 процентного пункта и на 1 сентября 2010 г. составила 50,7 процента (на 1 сентября 2009 г. – 57,6 процента) при аналогичном увеличении доли рублевых депозитов.

Основная часть (94,4 процента) в депозитах физических лиц в иностранной валюте на 1 сентября 2010 г. пришлась на срочные депозиты, которые за январь – август 2010 г. росли значительно более низкими темпами (1,9 процента, или на 64,2 млн. долларов США) по сравнению со срочными рублевыми депозитами населения, что связано с их более низкой доходностью по сравнению с рублевыми депозитами.

В августе текущего года депозиты физических лиц в иностранной валюте увеличились на 1,1 процента (на 41,2 млн. долларов США). Депозиты юридических лиц в иностранной валюте сократились на 2,2 процента (на 50,9 млн. долларов США).

Рублевая денежная база за январь – август 2010 г. увеличилась на 33,3 процента (на 2,21 трлн. рублей) и на 1 сентября 2010 г. составила 8,84 трлн. рублей. Основными факторами, повлиявшими на ее изменение в январе – августе 2010 г., явились продажа Национальным банком иностранной валюты на внутреннем валютном рынке и увеличение требований Национального банка к банкам.

2 Особенности денежного оборота в РБ

2.1 Основные проблемы организации денежного оборота

В последнее время в РБ обострилась проблема нехватки наличных и безналичных денежных средств, проявляющаяся в низком соотношении денежной массы к ВНП / ВВП. Данный показатель называется коэффициент монетизации. Этот показатель свидетельствует о том, что в стране низкий уровень насыщенности наличными деньгами хозяйственного оборота и самый крупный дефицит денег, как в наличном, так и безналичном обращении.

Дефицит денежной массы в обращении и устойчиво высокие расходы государства приводят к росту доли денежных ресурсов страны, направляемых на покрытие расходов бюджета.

Кроме того, налично-денежный оборот в стране возрастает по стоимостной структуре. Причины роста налично-денежного оборота многообразны. К ним можно отнести:

1. Экономический кризис;

2. Кризис неплатежей;

3. Кризис наличности;

4. Плохая организация системы межбанковских расчетов;

5. Замедление расчетов;

6. Сознательное сокращение прибыли и доходов предприятий с целью ухода от налогов и расширение наличных платежей за пределами банковской системы.

Резкий рост налично-денежного оборота приводит к увеличению издержек государства на обращение, перевозку, хранение наличных денег, а также замену ветхих купюр.

Величина денежной массы в обращении контролируется и ЦБ РБ, воздействуя на деятельность коммерческих банков по кассовым операциям, не обладающими правом эмиссии денежных средств, только в пределах привлеченных ими ресурсов. В условиях ограниченности ресурсов, многие коммерческие банки не могут в полном объеме выполнять наличное и безналичное обслуживание населения и юридических лиц, что приводит к потере выгоды по данным операциям.

Наличный оборот также отличается повышенной рисковостью: подделка денежных знаков, вычислительные ошибки кассовых служб, значительный объем кассовых операций и т.д. Такие риски приводят к нарушению расчетно-кассовой работы в кредитных учреждениях и снижению эффективности данных операций.

Кроме того, наличный оборот требует значительных затрат по приему, хранению и перевозке наличных денежных средств, содержания большого штата специалистов и контролеров.

Для кассового обслуживания юридические лица должны представить ряд документов (учредительные документы, кассовый план, прогноз кассовых поступлений и другие) для предотвращения возможных противоправных действий, но сбор и регистрация данных документов в большинстве случаев затягивается, что затрудняет саму организацию кассового обслуживания. Достаточно значительный документооборот усложняет процедуру получения – зачисления наличных денежных средств и делает безналичную форму расчетов наиболее привлекательной.

Денежный оборот достаточно в большом объеме проходит через кассу банков - множество видов расчетных операций (оплата коммунальных услуг, взнос наличных денег на открытые счета в банке, денежные переводы, оплата услуг государственных и иных организаций и т.п.), в определенные дни возникают очереди из – за не успевания обслуживания населения, что ведет к усложнению работы расчетно-кассовых служб и росту недовольства клиентов.

Кроме того, одной из основных проблем организации наличного и безналичного оборота в любой стране является инфляция. Особенно негативные факторы инфляции проявляются в обесценении капиталов в наличной и безналичной формах, в падении покупательской способности, в разорении неконкурентоспособных предприятий, в общем экономическом кризисе. Оборот наличных и безналичных средств всегда связан с риском не получить ожидаемой суммы доходности как для государства в целом, так и для отдельного субъекта. Кроме этого, инфляция лишает банки возможности привлекать долгосрочные депозиты, поэтому для осуществления безналичного оборота во всевозрастающих размерах должны использовать собственный капитал.

Причины углубляющегося кризиса наличного и безналичного обращения во многом кроются в сохраняющейся неблагоприятной общеэкономической обстановке в стране, которая усугубляется острым кризисом неплатежей.

2.2 Стратегические направления оптимизации денежного оборота в РБ

Дефицит денежной массы в наличной и безналичной формах, кризис неплатежей и другие негативные факторы в экономике привели к острой необходимости создания оптимальных условий для развития денежного оборота в Республике Беларусь. К таким мерам можно отнести:

- совершенствование законодательной базы в сфере денежно–кредитной политики;

- усиление стимулов инвестиционной активности;

- совершенствование налоговой системы;

- снижение инфляции и проведения политики сдерживания цен;

- внедрение и совершенствование электронного денежного обращения;

- развитие и применение широкого спектра форм безналичного обращения;

- усиление контроля над законностью наличного и безналичного оборота для предотвращения возможных противоправных действий и другие.

Конечно, внедрение таких мер требует значительных затрат и в России должно проходить поэтапно.

Необходимо более широкое привлечение ведущих банков РБ к разработке государственной денежно-кредитной, структурной и инвестиционной политики. Государство будет содействовать формированию банковских объединений инвестиционной направленности, поддерживать их роль в формировании финансово-промышленных групп, что значительно повысит эффективность денежного оборота в РБ.

В результате реализации гибкой инвестиционной политики банков РБ и осуществления мер по улучшению инвестиционного климата и стимулированию инвестиционной активности, по мнению специалистов, повысится эффективность инвестиционной деятельности и, возможно, произойдет рост объемов привлечения в инвестиционную сферу средств частных инвесторов, и, прежде всего, крупного корпоративного национального капитала.

Для повышения скорости и эффективности оборачиваемости денежных средств в наличной и безналичной формах очень важно развитие механизма предоставления гарантий. В настоящее время это предоставление государственных гарантий. Однако только государственными гарантиями нельзя полностью обеспечить потребности коммерческих структур в гарантиях.

В связи с этим большое значение для изменения ситуации в сфере наличного и безналичного обращения (в части предоставления гарантий) имеет проводимая с участием ряда коммерческих банков работа по созданию распределенной по уровням управления системы гарантийно-залоговых фондов. В эти фонды будут привлекаться как средства отечественных и зарубежных коммерческих банков и фирм, так и государственные средства (земля, имущество, отдельные производственные объекты). Работа таких фондов позволит решить вопросы представления гарантий без обращения к федеральному бюджету.

Совместное финансирование государством и банковским сектором важнейших объектов экономики и другие формы развития наличного и безналичного оборота очень важно в условиях жесткой конкуренции. Финансовой основой эффективного роста экономики является крупный банковский капитал.

Для устранения ряда проблем в организации денежного оборота в РБ для юридических лиц и населения можно предложить следующие направления по оптимизации расчетно-оборотных операций:

· развитие электронных расчетов – перевод наличных денег в «электронные» и обратно. Это позволит снизить затраты на подготовку и доставку документов, информации о клиенте, ускорить время прохождения платежей;

· предоставления кассовых операций юридическим лицам через Интернет, что делает операции с наличными денежными средствами более доступными, открытыми и относительно недорогими;

· введение и распространение автоматизированных кассовых центров (касс перерасчета, обмена валюты, выдачи денег по пластиковым картам, электронные платежи и другие), что позволит работать в круглосуточном режиме, обеспечивается быстрота и надежность кассовых операций, сокращается площадь центра обработки наличности, доступность и т.д.

Таким образом, совершенствование денежного оборота в нашей республике приведет к укреплению национальной денежной единицы и стабилизации денежной системы в целом, что, в свою очередь, окажет положительное влияние на весь комплекс экономических процессов в стране.

Заключение

Налично-денежный оборот является непрерывным процессом движения наличных денег, которые представлены банкнотами, или банковскими картами, металлическими разменными монетами. Кругооборот наличных денег обслуживает получение и расходование денежных доходов населения, часть платежей предприятий и организаций. Как правило, предприятия хранят денежную наличность в небольших количествах, сверхлимитные суммы переходят на расчетный счет в банк. Потребность в наличных деньгах рассчитывается при помощи прогноза. Кроме того, анализируется состояние наличного денежного оборота в регионах. Результаты анализа используются ими для составления прогнозов кассовых оборотов, а также для разработки и осуществления совместно с учреждениями банком мер по улучшению организации оборота наличных денег и сокращению эмиссии. Наличный оборот составляет 30-35 % денежного обращения и отличается высокой степенью долларизации и евро. Кроме того, динамика наличного оборота показывает, что денежная масса имеет тенденцию к снижению, что вызывает дефицит денежных средств и кризис неплатежей. Также следует отметить, что наличный денежный оборот намного дороже обходится государству, чем безналичный денежный оборот, кроме такого налично-денежный оборот трудно контролируем. Он может выступать средством уклонения от налогов и прочих незаконных действий. Между тем наличный денежный оборот является неотъемлемой частью денежного оборота, так как небольшие платежи более удобно совершать наличными деньгами. Психологически население настроено на хранение у себя наличных денег, что влияет на скорость кругооборота. Всё сказано позволяет сделать вывод, что наличное денежное обращение обходится дорого государству. Кроме того, наличный оборот требует значительных затрат по приему, хранению и перевозке наличных денежных средств, содержания большого штата специалистов и контролеров. Необходимо сокращать долю наличного денежного оборота в составе денежного оборота. Путём увеличения безналичных расчётов пластиковыми карточками, а также осуществление платежей через интернет, увеличение банкоматов, инфокиосков.

Список литературы

1 Кравцова, Г.И., Кузьменко, Г.С., Румянцева, О.И. Деньги, кредит, банки: учебник / Г.И. Кравцовой. ─ 2-е изд. ─ Минск: БГЭУ, 2007. ─ 444 с.

2 Тарасов, В.И. Деньги, кредит , банки: учебное пособие / В.И. Тарасов.─ 2-е изд. ─ Мн.: Книжный Дом; Мисанта, 2005. ─ 512 с.

3 Тенденции в денежно-кредитной сфере Республики Беларусь в январе – августе 2010 г. -[Электрон. ресурс] – Режим доступа: http://belaruschina.by/

|