МОСКОВСКИЙ ГОСУДАРСТВЕННЫЙ ТЕХНИЧЕСКИЙ

УНИВЕРСИТЕТ

имени

Н.Э. Баумана

Факультет

Инженерный бизнес и менеджмент

|

|

Кафедра

Финансы

|

Курсовая работа

по дисциплине «Анализ финансовой деятельности предприятия»

на тему: «Оценка и анализ показателей финансовой устойчивости

КБ «СДМ-БАНК»

»

Студент: Лацузбая В.С.

Группа: ВИБМ 5-102

Консультант: Федоров П.И.

МОСКВА, 2010

Содержание

Введение…………………………………………………………………………………….3

Глава 1. Влияние ресурсной базы на деятельность и финансовую

устойчивость коммерческого банка……………………………………………....5

1.1 Виды и классификация банковских ресурсов…………………………...…….5

1.2 Оценка и анализ состава и структуры пассивов банка………………………12

1.3 Оценка результатов деятельности и финансовой устойчивости

коммерческого банка……...................................................................................17

Глава 2 Анализ ресурсной базы коммерческого банка «СДМ-БАНК» (ОАО)………..22

2.1 «СДМ-БАНК» История и факты………………………………………………22

2.2 Анализ состава и структуры ресурсной базы КБ «СДМ-БАНК»………… 24

2.3 Анализ деятельности и финансовой устойчивости КБ «СДМ-БАНК» ...… 30 Заключение…………………………………………………………………………………34

Список использованной литературы…………………………………………………… 35

Приложения……………………………………………………………………………… 36

Введение

За последнее время существенно изменилась ситуация на финансовых рынках России. Это связано с ростом производства, хотя и незначительным и увеличением инвестиций в народное хозяйство на фоне уменьшающегося общего объема неплатежей и жесткого монетаристского курса Правительства. Все это приводит к увеличению ресурсной базы коммерческих банков, у клиентов появляется возможность выбора банка, а это ведет к значительному усилению конкуренции между банками. И вот, именно в этой ситуации, больше чем когда-либо, необходимы стабильные партнеры.

При прочих равных условиях, банки, как финансовые партнеры имеют значительные преимущества. Выбор партнеров на межбанковском рынке стал очень велик. Однако со многими ли можно работать? Опыт потерь на сегодняшний день очень и очень большой. Громкие названия перестали быть гарантией. В то же время, существуют и вновь возникают, банки средние и даже меньше средних по объему, оперирующие значительными суммами свободных средств. Какими же критериями следует руководствоваться при выборе банка- партнера. На стабильность банка влияет много факторов: наличие собственных средств и состоятельных учредителей, наличие стабильной клиентуры, надежность заемщиков, участие в государственных программах и так далее. В банковской практике существует несколько подходов к оценке финансового состояния банка.

Реклама

Так методика Центрального Банка, предусматривает контроль над показателями, имеющими важнейшее значение - минимальный размер капитала, максимальный размер крупных кредитных рисков. Наряду с этим существует множество коэффициентов, также позволяющих судить о деятельности и финансовой устойчивости того или иного коммерческого банка.

Важнейшей составляющей всей банковской политики является политика формирования ресурсной базы. Специфика банковского учреждения состоит в том, что подавляющая часть его ресурсов формируется не за счет собственных, а за счет заемных средств. Формирование ресурсной базы в процессе осуществления банком пассивных операций исторически играло первичную и определяющую роль по отношению к его активным операциям. С первых дней существования банков данная задача являлся первостепенной. Основная часть банковских ресурсов, как известно, образуется в процессе проведения депозитных операций банка, от эффективной и правильной организации которых зависит, в конечном счете, устойчивость функционирования любой кредитной организации. Этим обусловлена мотивация выбора направления курсовой работы.

Целью данной курсовой работы является проведение анализа ресурсной базы коммерческого банка с точки зрения ее влияния на деятельность и финансовую устойчивость КБ. В первой главе будут рассмотрены виды и классификация банковских ресурсов, проведен анализ состава и структуры пассивов банка и дана оценка деятельности и финансовой устойчивости КБ. Во второй главе будет проанализирована ресурсная база КБ «СДМ-БАНК»

Глава I. Влияние ресурсной базы на деятельность и финансовую устойчивость коммерческого банка

I

.1 Виды и классификация банковских ресурсов, необходимость их привлечения

Пассивные операции – это операции, связанные с мобилизацией ресурсов банка. В результате проведения пассивных операций коммерческие банки получают необходи

мые

средства для финансирования активных операций. Окончательные результаты этих операций отражаются в пассиве баланса банка, где выступают как источники формирования его ресурсов.

Реклама

Ресурсы коммерческих банков состоят из собственных и привлечённых средств.

Под собственными средствами банка следует понимать различные фонды, создаваемые банком для обеспечения его финансовой устойчивости, коммерческой и хозяйственной деятельности, а также полученную прибыль по результатам деятельности текущего и прошлых лет.

Собственные средства банка включают:

1 уставный (акционерный) капитал;

2 добавочный капитал;

3 резервный, страховой и другие фонды банка, созданные за счёт прибыли;

4 нераспределённую в течение года часть прибыли коммерческого банка.

Уставный капитал (фонд)

создает экономическую основу существования и является обязательным условием образования банка как юридического лица. Принципы его формирования зависят от организационно-правовой формы банка и определяются действующим законодательством. Его первоначальная величина регламентируется законодательными актами центральных банков, а в 1989 г. эта величина стала предметом соглашения Европейского экономического сообщества (ЕЭС), которое регламентировало ее, установив минимальную сумму, равную сейчас 5 млн евро. Банк России для вновь создаваемых коммерческих банков также установил минимальную величину уставного капитала в принятом ЕЭС размере, ежеквартально сообщая эту сумму в национальной валюте. Уставный капитал вновь создаваемого банка может формироваться из денежных средств в национальной и иностранной валюте и материальных активов. В качестве материальных активов может быть передано в оплату части уставного капитала здание, в котором будет располагаться банк. При наличии разрешения Совета директоров Банка России участники действующей кредитной организации могут оплачивать уставный капитал иными принадлежащими им активами, не являющимися денежными средствами и банковским зданием. Доля материальных активов не должна превышать 20% суммы уставного капитала в течение первых двух лет деятельности банка, в последующие годы она должна составлять не более 10%.

Добавочный капитал

формируется за счет эмиссионного дохода и за счет прироста стоимости имущества при переоценке.

Эмиссионный доход формируется только при увеличении уставного капитала банка в любой организационно-правовой форме.

Эмиссионный доход образуется в виде:

- положительной разницы между стоимостью (ценой) акций, установленной при их продаже первым владельцам, и номинальной стоимостью акций (у акционерного банка);

- положительной разницы между стоимостью долей банка при их оплате участниками и номинальной стоимостью долей, по которой они учтены в составе уставного капитала (у банка, созданного в виде общества с ограниченной ответственностью);

- разницы, образуемой при оплате акций или долей иностранной валютой, между стоимостью акций или долей, рассчитанной по официальному курсу иностранной валюты по отношению к рублю на дату зачисления средств в уставный капитал, и стоимостью акций или долей, установленной в решении о выпуске акций или об оплате долей иностранной валютой;

- разницы, возникающей при оплате акций или долей облигациями федерального займа с постоянным купонным доходом, между стоимостью указанных облигаций по рыночной цене на день их зачисления на счета ДЕПО банка и ценой облигации при оплате акций.

Прирост стоимости, полученной от переоценки имущества. Банки имеют право один раз в год по состоянию на 1 января проводить переоценку имущества. На сумму полученной переоценки увеличивается собственный капитал банка. Однако такое увеличение осуществляется только один раз в три года. Наличие и величина фонда отражают уровень инфляции в стране. По своей экономической природе средства данного фонда можно рассматривать как резерв под обесценение фиксированных активов (основных средств).

Важным источником формирования собственных средств банка служат ресурсы резервного фонда. Резервный фонд (капитал)

создается из прибыли (после налогообложения) в размере не ниже 5% оплаченной суммы уставного капитала и предназначен для поглощения непредвиденных убытков в деятельности банка и обеспечения стабильности его функционирования. Этот фонд создается всеми банками в обязательном порядке в соответствии с Федеральными законами «Об акционерных обществах» и «О банках и банковской деятельности».

Страховые резервы (фонды) банка также являются источником собственных средств и формируются за счёт отчислений от прибыли. Эти резервы необходимы для нивелирования потерь в случае утраты предоставленных клиентам кредитных ресурсов, а также для гарантированного обеспечения возврата привлечённых банком денежных средств.

Источниками собственных средств банка выступают также различные фонды специального назначения и фонды накопления

. Они образуются из чистой прибыли банка в порядке, установленном учредительными документами, в соответствии с законодательством. Эти фонды являются источником собственного капитала в той части, использование которой не приводит к уменьшению имущества кредитной организации. Поскольку фонды специального назначения используются на цели материального поощрения и социального обеспечения банка, то они, как правило, не являются элементами собственного капитала.

Фонд накопления представляет собой часть чистой прибыли банка, оставленную в его распоряжении как финансовый источник развития материальной и технической базы банка и покрытия расходов по созданию и внедрению новых банковских продуктов. Фонды накопления обычно не уменьшаются, происходит лишь изменение формы их существования — из денежной формы они трансформируются в материальную форму (новое оборудование, здание и т.п.).

Нераспределённая прибыль

коммерческого банка существует в течение финансового года и является важным источником формирования собственных средств. Это текущая прибыль банка, которая ещё не распределена по результатам его финансовой деятельности в течение года среди акционеров и не зачислена в резервы или страховые фонды. Таким образом, банк в течение года может использовать нераспределённую прибыль по своему усмотрению.

Собственные средства являются основным видом обеспечения обязательств банка перед вкладчиками, поэтому определение их фактической величины и поддержание последней на необходимом уровне является для банка одной из первостепенных задач.

Как уже отмечалось, ресурсы коммерческих банков состоят из собственных и привлечённых средств. Рассмотренные выше собственные средства составляют в настоящее время лишь небольшую долю всех ресурсов современного коммерческого банка (от 22 до 30 %). Основную часть его ресурсов составляют привлечённые средства.

В мировой банковской практике все привлеченные ресурсы по способу их аккумуляции группируются следующим образом:

· депозиты;

· недепозитные привлеченные средства.

Основную часть привлеченных ресурсов коммерческих банков составляют депозиты, т.е. денежные средства, внесенные в банк клиентами – частными и юридическими лицами и используемые ими в соответствии с режимом счета и банковским законодательством.

Современная банковская практика характеризуется большим разнообразием депозитов и депозитных счетов, открываемых клиентам банка. Это обусловлено стремлением банков в условиях сегментированного высококонкурентного рынка наиболее полно удовлетворить спрос разных групп клиентов на банковские услуги и привлечь их сбережения и свободные денежные капиталы на банковские счета. Обязательным условием совершения операций с денежными средствами клиентов является заключение в письменной форме договора банковского вклада.

Привлеченные средства клиентов банка можно классифицировать по срокам, видам заключаемых договоров, категориям вкладчиков, условиям внесения и изъятия средств, выплачиваемым процентам, возможности получения льгот по активным операциям банка и др.

Средства клиентов банка по срокам привлечения можно классифицировать следующим образом:

· средства на расчетных и текущих счетах;

· средства на счетах до востребования;

· срочные вклады и депозиты.

Характерная особенность средств, хранящихся на расчетных и текущих счетах,— их высокая ликвидность. Денежные средства на такие счета зачисляются и снимаются по мере их поступления или востребования владельцами счетов. Таким образом, для этой группы привлеченных средств отличительными свойствами являются:

· взнос и изъятие денег осуществляются в любое время без каких-либо ограничений;

· владелец счета уплачивает банку комиссию за пользование счетом в виде твердой месячной ставки или в процентах к дебетовому обороту по счету;

· банк за хранение денежных средств на расчетных и текущих счетах устанавливает невысокие процентные ставки.

В зависимости от срока, на который заключен договор банковского вклада, различают депозиты до востребования, срочные депозиты и сберегательные вклады.

Депозиты до востребования открываются клиентам банка (юридическим и физическим лицам), если не указывается конкретный срок востребования денежных средств. Разновидностью депозита до востребования можно считать депозит для расчетов с использованием банковских карт. Особенностью этого депозита до востребования является право владельца счета осуществлять расчеты и получать наличные деньги. При этом на получение наличных денежных средств, как правило, устанавливается лимит.

Остатки средств на расчетных, текущих счетах, депозитах до востребования и депозитах для расчетов с использованием банковских карт считаются наиболее подвижным ресурсом банков. Владельцы счетов могут в любой момент изъять средства. В связи с этим банки, как уже отмечалось, выплачивают владельцам таких счетов самый низкий процент. Однако, несмотря на их высокую ликвидность, в среднем по коммерческим банкам средства данной группы выступают стабильным ресурсом. Поэтому банки, заинтересованные в клиентах, особенно финансово устойчивых, имеющих постоянно на счетах денежные средства, стремятся привлечь клиентов путем предоставления дополнительных услуг владельцам счетов и повышения качества обслуживания.

Срочные депозиты — денежные средства юридических и физических лиц, внесенные на оговоренные договорами сроки. С физическими лицами кредитные организации могут заключать также договоры сберегательного вклада на определенный срок. Особенностью заключаемых срочных договоров банковского вклада с физическими лицами в отечественной практике является то, что средства по ним могут быть востребованы их владельцами ранее установленного договором срока в соответствии с ГКРФ. По срочным депозитам юридических лиц возврат денежных средств осуществляется по истечении срока, если иное не оговорено договором депозитного вклада.

Срочный депозит (сберегательный вклад) может быть внесен на срок: до 30 дней; от 31 до 90 дней; от 91 до 180 дней; от 181 дня до 1 года; от 1 года до 3 лет; на срок свыше 3 лет.

По срочным депозитным и сберегательным вкладам выплачиваются повышенные по сравнению с депозитами до востребования проценты, которые дифференцируются в зависимости от суммы и срока вклада. Срочные депозиты являются наиболее стабильной частью привлекаемых ресурсов, что позволяет банкам осуществлять кредитование на средне- и долгосрочный периоды.

В условиях высокой конкуренции коммерческие банки стремятся к широкому внедрению различных видов срочных депозитов путем дифференциации процентных ставок, капитализации начисленных процентов (вклад «рантье»), по видам иностранной валюты, мультивалютные счета, предоставления дополнительных льгот и пр.

Таким образом, срочный вклад (депозит) имеет четко определенный срок, по нему уплачивается, как правило, фиксированный процент и вводятся ограничения по досрочному изъятию вклада. При изъятии вклада ранее оговоренного срока банк имеет право снизить процентную ставку и установить ее на уровне ставки по депозитному счету до востребования.

Наиболее характерные особенности срочных депозитов:

· не могут использоваться для расчетов и на них не выписываются расчетные документы;

· средства на счетах оборачиваются медленно;

· уплачивается фиксированный процент, максимальный уровень процентной ставки в отдельные периоды может регулироваться центральными банками;

· устанавливается требование о предварительном уведомлении вкладчиком банка об изъятии денег;

· применяется более низкая норма отчислений в фонд обязательных резервов.

Сберегательные вклады в отечественной банковской практике открываются только физическим лицам. За рубежом они могут открываться также некоммерческим организациям и деловым фирмам. Уплачиваемые по сберегательным счетам проценты обычно ниже, чем проценты по срочным депозитам.

Существуют разные виды сберегательных вкладов, открываемых физическим лицам: срочные, срочные с дополнительными взносами, выигрышные, целевые, текущие, с предварительным уведомлением об изъятии средств и др. Для банков значение сберегательных вкладов состоит в том, что с их помощью мобилизуются неиспользованные доходы населения, которые превращаются в производительный капитал.

В объеме привлеченных средств клиентов банка денежные средства, хранящиеся на расчетных, текущих счетах, и депозиты до востребования занимают больший удельный вес, поэтому банкам важно определить постоянный, неснижаемый их остаток с целью использования этих средств для размещения в активные операции на длительные сроки.

Неснижаемый остаток средств на расчетных и текущих счетах и депозитов до востребования можно рассчитать по следующей формуле:

Оср

Но=______________100%,

К

где Но — неснижаемый остаток;

Оср — средний остаток на счетах за расчетный период;

К — кредитовый оборот по расчетным, текущим счетам и счетам до востребования.

Показатель Но позволяет выявить постоянную неснижаемую долю средств клиентов, которую можно использовать в виде долгосрочного ресурса.

Для оценки стабильности срочных депозитов и вкладов населения можно использовать такие показатели, как средний срок хранения и уровень оседания средств, поступающих на эти счета.

Средний срок хранения денежных средств вычисляется по следующей формуле:

Оср

Сд = ___________Д

В

где Сд — средний срок хранения денежных средств, дней;

Оср — средний остаток вкладов;

В — оборот по выдаче вкладов (дебетовый оборот);

Д — количество дней в рассчитываемом периоде.

Показатель Сд позволяет оценить возможность использования имеющихся средств в качестве ресурса кредитования соответствующего срока.

Уровень оседания средств, поступивших во вклады, предлагается определять по формуле

Ок-Он

Уо = _________100%,

П

где Уо — уровень оседания средств во вкладах, %;

Ок — остаток вкладов на конец рассчитываемого периода;

Он — остаток вкладов на начало рассчитываемого периода;

П — поступление средств во вклады (кредитовый оборот).

Чем выше уровень оседания вкладов, тем лучше для банка. Рост числового значения данного показателя свидетельствует о превышении притока вкладов над их оттоком, нулевое значение — о неизменности вкладов.

Разновидностью срочных депозитов и сберегательных вкладов являются депозитные и сберегательные сертификаты.

Права выпуска ценных бумаг имеет банк, проработавший не менее года, опубликовавший годовой отчет с заключением аудитора и создавшимся резервным фондом не менее 15% от уставного капитала.

Депозитный или сберегательный сертификат

– это письменное свидетельство банка-эмитента о вкладе денежных средств, удостоверяющее право вкладчика или его правопреемника на получение денежных средств по истечении установленного срока и процентов по нему.

Депозитные сертификаты выпускаются на крупные суммы и приобретаются юридическими лицами. Право требования по депозитному сертификату может быть передано только юридическим лицам, зарегистрированным в Российской Федерации или в ином государстве, использующем рубль в качестве официальной денежной единицы.

Коммерческие банки Российской Федерации могут выпускать срочные депозитные сертификаты с максимальным сроком обращения до 1 года. В западной практике передаваемые депозитные сертификаты выпускаются на срок от 14 дней до 8 месяцев.

К числу форм мобилизации кредитных ресурсов следует отнести банковские векселя

. Банки выпускают только простые векселя. Преимущество банковских векселей состоит в том, что они могут использоваться: для расчетов за товары и оказанные услуги; в качестве залога при получении ссуд; физическими и юридическими лицами; имеют достаточно высокую ликвидность, высокую процентную ставку; отсутствуют ограничения на передачу векселя юридическому или физическому лицу; имеют различную срочность.

Отдельные коммерческие банки выпускают валютные векселя, что расширяет их возможности для аккумуляции кредитных ресурсов иностранной валюте.

Учет векселей и получение ссуд у Центрального банка

. Этот способ привлечения дополнительных ресурсов используется чаще всего коммерческими банками, испытывающими сезонные колебания ресурсов, или при возникновении у них чрезвычайных обстоятельств. Центральный банк при этом следит, чтобы его ссуды не превратились в постоянный источник средств. При получении таких займов коммерческие банки представляют обеспечение в виде различных ценных бумаг казначейства, обязательств федеральных и местных органов власти, краткосрочных коммерческих векселей.

Так же средством привлечения клиентов можно назвать банковские карты

. На сегодняшний день в России собственные карточки выпускают несколько сот банков, причем свыше 100 из них – с логотипом крупнейших международных карточных ассоциаций». Выпуск банковских карт дает возможность интегрироваться в мировую систему банковских услуг, поднять деловой имидж банка, завоевать рынок. В сфере денежного обращения банковские карты являются одним из прогрессивных средств организации безналичных расчетов, в которой они представляют собой особый инструмент платежа, обладающий дебетовыми и кредитными возможностями.

Недепозитные привлеченные средства

– это средства, которые банк получает в виде займов или путем продажи собственных долговых обязательств на денежном рынке. Недепозитные источники банковских ресурсов отличаются от депозитов тем, что они имеют, во-первых, не персональный характер, т.е. не ассоциируются с конкретным клиентом банка, а приобретаются на рынке на конкурентной основе, и, во-вторых, инициатива привлечения средств принадлежит самому банку.

К недепозитным источникам привлечения ресурсов относятся: получение займов на межбанковском рынке; соглашение о продаже ценных бумаг с обратным выкупом, учет векселей и получение ссуд у центрального банка; продажа банковских акцептов; выпуск коммерческих бумаг; получение займов на рынке евродолларов; выпуск капитальных нот и облигаций.

На рынке межбанковских кредитов продаются и покупаются средства, находящиеся на корреспондентских счетах в ЦБ РФ (дебетовые остатки на этих счетах).

Межбанковские кредиты

удобны тем, что они поступают в распоряжение банка-заемщика практически немедленно и не требуют резервного обеспечения, поскольку не являются вкладами.

Большими перспективами для российских банков обладает такой недепозитный источник ресурсов, как выпуск облигаций.

Банки вправе выпускать облигации в размере не более 25% уставного капитала и после полной оплаты всех ранее выпущенных акций. Облигации могут быть как именные, так и на предъявителя. Погашается заем за счет чистой прибыли банка либо, при ее недостатке, за счет резервного фонда. Для воздействия на курс облигаций банк может покупать или продавать их на бирже.

Займы на рынке евродолларов

– это способ привлечения ресурсов, доступный крупным коммерческим банкам, как имеющим, так и не имеющим заграничные филиалы. Евродоллары – это вклады, выраженные в долларах США, но принадлежавшие банкам или другим владельцам, расположенным за пределами США, включая филиалы американских банков. Крупные банки США используют рынок евродолларовых вкладов для получения займов обычно в периоды затруднений на внутреннем рынке. Главный рынок евродолларов находится в Лондоне.

Таким образом, специфика деятельности коммерческих банков, как кредитных организаций, заключается в том, что большая часть используемых ими финансовых ресурсов формируется за счёт средств клиентов и других привлечённых средств. Соотношение между собственным и заёмным капиталом в экономически развитых странах колеблется в пределах от 1:10 до 1:100. Так, в Японии этот показатель равен 1:83, в Германии 1:30, в США – 1:15, в Швейцарии 1:12. Наиболее оптимальным в условиях рыночной экономики считается соотношение собственных и заёмных средств в швейцарских банках.

Важнейшим источником банковских пассивов являются наличные деньги на руках у населения. Рассматривая денежные доходы населения и пути их движения в хозяйстве, английский экономист Джон Мейнард Кейнс отмечал, что склонность населения к сбережениям – одна из главных причин сокращения реализации товаров, объемов производства и рабочих мест.

I

.2 Оценка и анализ состава и структуры пассивов банка

Уровень развития пассивных операций определяет размер банковских ресурсов и, следовательно, масштабы деятельности банка. Таким образом, рассмотрение структуры банковских пассивов имеет решающее значение для анализов активов банка, в том числе обеспечения ликвидности баланса банка. В этой связи целесообразно проводить оценку состава и структуры пассивов банка.

Пассивы представлены в виде двух разделов: собственные и привлеченные средства

Для оценки изменения объемов тех или иных статей актива или пассива баланса необходимо рассчитать изменение абсолютных величин (абсолютный прирост (снижение)) и относительных показателей (темп роста (снижение)) по всем балансовым статьям в динамике, сравнивая значение этих показателей в данный период с уровнем этого показателя в предшествующем периоде.

Показателем, характеризующем структуру баланса, является удельный вес балансовых статей в соответствующем разделе активов или пассивов, а так же в общем объеме активов и пассивов.

Показателями, характеризующими общую структуру пассивов, являются: соотношение собственных и привлеченных средств банка, удельный вес межбанковского кредита в составе привлеченных средств банка, уровень зависимости от различных секторов рынка депозитов, а также срочность привлеченных средств и обязательств.

Анализ общей структуры пассивов банка проводится путем сопоставления расчетных показателей с их рекомендуемыми значениями.

Зависимость банка от межбанковского рынка, отражает доля межбанковского кредита в составе привлеченных средств. Она в совокупном объеме привлеченных средств не должна превышать 10-12%, т.к. данный рынок в России изменяется очень динамично, что осложняет оценку внешних для банка рисков.

Зависимость банка от различных секторов рынка депозитов отражает удельный вес каждого источника в общем объеме привлеченных средств. При оценке этого показателя необходимо особое внимание обращать на удельный вес депозитов населения, которое наиболее подвержено панике в период финансового кризиса.

При анализе срочности привлеченных средств и обязательств необходимо определить удельный вес депозитов до востребования и срочных депозитов в общем объеме привлеченных средств, оценивая, насколько банку удается привлекать долгосрочные депозиты, т.к. хотя эти ресурсы для банка более дорогие, все же они являются основной составляющей наиболее стабильных ресурсов банка.

Собственные средства необходимо анализировать по составу и в динамике, а также по структуре, оценивая изменение их составных частей: уставного и добавочного капитала, фондов и резервов, нераспределенной прибыли. При этом анализ следует проводить не только по общему объему собственных средств (собственные средства-брутто), но и собственных средств-нетто.

, ,

где  - собственные средства-нетто, руб. - собственные средства-нетто, руб.

- собственные средства-брутто, руб. - собственные средства-брутто, руб.

- активы иммобилизованные, руб - активы иммобилизованные, руб

- доходы будущих периодов, руб. - доходы будущих периодов, руб.

- портфельные инвестиции на долгосрочной основе, при условии их низкой доходности, руб. - портфельные инвестиции на долгосрочной основе, при условии их низкой доходности, руб.

Анализ обязательств необходимо проводить в разрезе привлеченных и заемных средств. В первую группу включаются: средства на корреспондентских счетах «Лоро», на счетах клиентов, средства в расчетах, депозиты, кредиторская задолженность, прочие привлеченные средства. Во вторую группу – полученные межбанковские кредиты, обязательства по выпущенным ценным бумагам.

В процессе анализа качественного состояния привлеченных средств банка необходимо определить удельный вес каждой его части, с разбивкой привлеченных средств на средства «до востребования» и «срочные», а также по источникам привлечения: предприятия и организации, население, бюджет, межбанковский рынок и т.д.

Показатели, характеризующие собственные средства финансовой организации

1.Показатели, характеризующие структуру собственных средств (СС)

а) Удельный вес собственных средств в ресурсной базе;

Удельный вес отдельных составляющих СС в их общем объеме и в ресурсной базе:

d1

= СС / Валюта баланса, [12…20%] ;

d2

= УК / Валюта баланса

d3

= УК / СС, [50…85%];

d4

= Прибыль/ СС, [9…10%];

d5

= Фонды / СС

2. Изменения величины и состава собственных средств:

Темп роста УК = (Сумма оплаченного УК / Величина объявленного УК ) х 100%;

Темп прироста = Темп роста - 100%.;

3. Показатели оценки УК:

- Величина первоначально объявленного УК: УК объявл.;

- Фактически оплаченный УК: УК оплач.;

- Доля оплаченного УК d= (УК оплач. / УК объявл.) 100%;

- УК на 1 руб. собственных средств = УК оплач. / СС;

- УК на 1 руб. привлеченных средств = УК оплач. / Привлеч. средства;

- УК на 1 руб. заемных средств = УК оплач. / Заемные средства;

- УК на 1 руб. обязательств = УК оплач. / Обязательства *;

- УК на 1 руб. активов = УК оплач. / Активы;

- УК на 1 руб. кредитных вложений = УК оплач. / Кредитные вложения;

- УК на 1 руб. валюты баланса = УК оплач./ Валюта баланса;

- УК на одного акционера = УК оплач. / Количество акционеров;

- Номинальная стоимость одной акции На.

* Обязательствами банка являются кредиты ЦБ, МБК, средства клиентов, выпущенные долговые обязательства, платежи в бюджет, оплата труда и пр.

4. Показатель достаточности СС:

- норматив достаточности собственных средств (капитала) банка (Н1)

К

Н1 = х 100% ; Н1 = х 100% ;

Сумма кр

i

(Аi

– Ркi

) +код 8930 + код 8957 + КРВ + КРС – код 8992 + РР

где К – собственные средства (капитал) банка (Положение ЦБР от 10 февр. 2003 г. №215-П);

кр

i

– коэффициент риска i-ого актива; Аi

– i-ый актив банка;

Ркi

– величина резерва на возможные потери;

КРВ - величина кредитн. риска по условным обязательствам кредитн. характера (Прил.2 Инстр. №110);

КРС - величина кредитного риска по срочным сделкам (Прил.3 Инстр. №110);

РР - размер рыночного риска.

код 8930 – требования банка к контрагенту по обратной (срочной) части сделок: сч. 937А, 47408, кроме сделок, учтенных кодами 8953, 8954, 8964, за вычетом сформированного резерва;

код 8957 - требования банка к связанным с банком лицам за вычетом сформированного резерва;

код 8992 – резерв по срочным сделкам, созданный в соотв. с Положением ЦБР №232-П, гл.4.

5. Показатели использования СС:

СС х 100%

а) Коэффициент эффективности использования СС : К эф.исп сс = Кред. вложения ; а) Коэффициент эффективности использования СС : К эф.исп сс = Кред. вложения ;

Показывает, какая доля кредитных вложений осуществляется за счет собственных средств.

Показатели, характеризующие привлеченные средства финансовой организации

1. Показатели, характеризующие структуру привлеченных средств (Привл.С. ≡ О)

а) Удельный вес обязательств в ресурсной базе;

Удельный вес отдельных составляющих обязательств в их общем объеме и в ресурсной базе:

d1

= О / Валюта баланса, [ок. 80%] ; d2

= Депозиты / Валюта баланса и т.д.

d3

= Срочные депозиты / О [ок. 50%]; d4

= Расч. и тек. сч / О [30%]; d5

= МБК / О и т.д.

2. Изменения величины и состава привлеченных средств:

Депозиты на период отчетн. года

Темп роста депозитов = х 100%; Темп роста депозитов = х 100%;

Депозиты на период прошедшего года

Темп прироста = Темп роста - 100%.;

3. Показатели количественного состава привлеченных средств

Коэффициенты рефинансирования, показывающие зависимость коммерческого банка от межбанковского кредита (МБК):

отношение кредитов, полученных у банков и

- общего объема кредитных вложений Кр 1 = Кр МБК / Кред.общ ;

- выданных банковских ссуд Кр 2 = Кр МБК / МБК «А»;

- общего объема обязательств Кр 3 = Кр МБК / О;

- общего объема собственных средств Кр 4 = Кр МБК / СС;

- величины УК Кр 15= Кр МБК / УК;

- общей валюты баланса Кр 6 = Кр МБК /Валюта [< 20%].

4. Показатели эффективности использования коммерческим банком привлеченных средств и обязательств

а) коэффициент эффективности использования привлеченных средств

Привл. средства (О)

К эф.исп.О = 100% ; К эф.исп.О = 100% ;

Кред. вложения

Показывает, какая доля кредитных вложений осуществляется за счет собственных средств.

К эф. исп.О. может рассчитываться для различных элементов привлеченных средств.

б) Показатель, характеризующий объем привлеченных средств по отношению к рискованным активам:

Обязательства

Рисковые активы Рисковые активы

I

.3 Оценка результатов деятельности и финансовой устойчивости коммерческого банка

Финансовая устойчивость банка является одним из важнейших характеристик его финансового состояния. Она характеризуется достаточностью ресурсов для продолжения существования банка и выполнения им функции финансового посредника в долгосрочной перспективе.

Финансовая устойчивость определяется внутренними и внешними факторами. К внутренним факторам относятся: уровень ликвидности и платежеспособности банка, стабильность банка (неизменность и положительная динамика показателей финансового состояния с течением времени), достаточностью капитала и др. Внешними факторами являются экономические и политические условия внешней среды, включая и положение банка на финансовом рынке.

Влияние внутренних факторов подлежит количественной оценке путем расчета соответствующих показателей финансовой устойчивости. Оценка же внешних факторов представляет значительные сложности в силу чрезвычайно динамично развивающейся в России ситуации.

Оценка финансовой устойчивости проводится на основании выводов, сделанных в ходе анализа общей структуры активов и пассивов банка и их согласованности, наличия собственных средств-нетто, ликвидности и платежеспособности банка. Окончательные выводы возможны с учетом анализа коэффициентов покрытия собственного капитала банка, степени покрытия капиталом наиболее рискованных видов активов, коэффициентов иммобилизации, маневренности, автономности (независимости) и др.

Анализ показателей проводится посредством сопоставления расчетных значений коэффициентов устойчивости с рекомендованными значениями или выявления тенденций их изменения в ту или иную сторону.

Оценка надежности банка и его возможности поддерживать структуру пассивов, обеспечивающую устойчивую деятельность производится на основе коэффициента покрытия собственного капитала

( ): ):

, ,

где  - фонды банка: уставный, резервный, фонды специального назначения , фонд накопления , другие фонды руб.; - фонды банка: уставный, резервный, фонды специального назначения , фонд накопления , другие фонды руб.;

- прибыль отчетного года и предыдущих лет, руб.; - прибыль отчетного года и предыдущих лет, руб.;

- права участия банка , руб. - права участия банка , руб.

значение коэффициента покрытия собственного капитала показывает уровень базисного капитала в составе собственных оборотных средств.

Снижение темпов роста свидетельствует о том, что темпы роста собственного капитала отстают от темпов роста общего капитала, т.е. речь идет о снижении потенциальных возможностей выполнения принятых обязательств банком.

Обеспечение собственными средствами банка в части доходных активов отражает коэффициент степени покрытия капиталом наиболее рискованных видов активов

( ). ).

, ,

где  - активы приносящие доход , руб. - активы приносящие доход , руб.

Рост показателя свидетельствует о повышении уровня обеспеченности и защищенности банковских операций от неблагоприятного воздействия изменения рыночной ситуации. Снижение свидетельствует об уменьшении удельного реального обеспечения активов в составе собственных средств, снижении удельного веса базисного капитала в валюте баланса, а также снижении ликвидного обеспечения работающих активов.

Степень обеспечения собственными оборотными средствами банка активов, отвлеченных из оборота, показывает коэффициент иммобилизации

( ), он же является обобщающим показателем состояния собственных оборотных средств коммерческого банка. ), он же является обобщающим показателем состояния собственных оборотных средств коммерческого банка.

, ,

где  - собственные средства нетто, руб. - собственные средства нетто, руб.

- иммобилизованные активы, руб. - иммобилизованные активы, руб.

Увеличение коэффициента иммобилизации означает рост достаточности собственных средств для поддержания сбалансированности баланса за счет свободного остатка собственных средств-нетто.

Понижающая тенденция - свидетельствует о том, что в банке снижается обеспеченность собственными средствами, а увеличивается иммобилизация. При этом возрастает риск ликвидности, неплатежеспособности и в целом падения надежности банка.

Также показатель отражает обеспеченность денежных средств, отвлеченных из непосредственного производительного оборота собственными оборотными средствами. Это соотношение обязательно должно быть больше 0. Его изменение в сторону увеличения свидетельствует о целенаправленной политике банка на улучшение финансового положения. Уменьшение показателя говорит об отвлечении собственных средств из производительного оборота, которое может быть вызвано, в том числе и развитием производственной структуры банка; снижается оперативность распоряжения финансовыми ресурсами банка; возможны осложнения с погашением обязательств. В случае отсутствия в банке собственных средств-нетто, необходимо выявить и устранить причины недостатка средств по данной статье, так как это говорит о том, что банк осуществляет свою деятельность в основном за счет привлеченных средств, а это грозит невозвратом средств вкладчикам.

Дополнительным показателем, оценивающим правильность выводов по является показатель маневренности собственных оборотных средств

, который определяется как соотношение собственных средств-нетто и средств-брутто ( ). ).

, ,

показывает степень мобильности собственных оборотных средств. Это соотношение обязательно должно быть больше 0. Если равняется 0, то это является свидетельством немобильности действий банка в случае возникновения кредитного, процентного, конъюктурного и др. рисков. При значительных отклонениях от оптимальной величины можно отметить, что темпы роста средств, направляемые на производительные операции, выше темпов роста средств направляемых в оборот.

Также возможно увеличение затрат (расходов счет 702), не обеспеченное более эффективным использованием собственных средств и заемных средств. Такой вариант возможен в случае создания филиальной сети банка. Тогда необходимо сопоставить отклонения от оптимальной тенденции ( - 0) с темпами роста активов банка.

Наряду со структурой собственных средств на общую мобильность банка оказывает влияние размещение заемных средств, направленное на возможность маневра в случае непредвиденных ситуаций.

Вывод об адекватности собственных и привлеченных средств коммерческого банка и их структурной динамики можно сделать на основе анализа промежуточного коэффициента покрытия

( ) или коэффициента автономности. ) или коэффициента автономности.

,

,

где  - привлеченные средства, руб. - привлеченные средства, руб.

Значение этого показателя отражает уровень покрытия заемных средств собственными средствами.

Рост и высокий уровень этого соотношения свидетельствует о наличии значительных потенциалов роста и развития банка. При замедлении или прекращении темпов роста этого показателя возникает вопрос о способности банка мобилизовать дополнительные средства, обеспеченные его собственными средствами, для представления ссуд и на другие цели.

Рост показателя свидетельствует о повышении устойчивости банка. При снижении или резких колебаниях его устойчивость снижается, т.е. увеличивается зависимость банка от заемных средств. Это обусловлено:

- увеличением иммобилизованных активов;

- увеличением направления средств на развитие банка;

- резкое увеличение доли заемных средств, необеспеченной собственным капиталом банка.

Риск несбалансированной устойчивости банка определяется величиной «долгосрочных» депозитов в составе привлеченных средств показателя  , отражающего привлечение средств, имеющих срочный характер. , отражающего привлечение средств, имеющих срочный характер.

, ,

где  - срочные депозиты, руб.; - срочные депозиты, руб.;

- корреспондентские счета «Лоро», руб.; - корреспондентские счета «Лоро», руб.;

- доходы будущих периодов, руб.; - доходы будущих периодов, руб.;

- привлеченные средства, руб.

Увеличение этого показателя говорит о сбалансированности управления активными и пассивными операциями по срокам, объемам привлечения и размещения денежных ресурсов банка.

Уменьшение значения ведет к снижению финансовой устойчивости из-за уменьшения доли привлеченных срочных депозитов и остатков на счетах “Лоро”, пассивного портфеля банка.

Степень обеспечения собственными средствами заемных средств отражает показатель финансовой напряженности

( ): ):

. .

Уменьшение темпов роста собственных средств банка по сравнению с темпами роста заемных средств ведет к снижению управляемости активными операциями. Падение значения коэффициента в течении анализируемого периода может свидетельствовать об агрессивной кредитной политике и потенциальном кредитном риске.

Соотношение активов приносящих доход по отношению к платным пассивам (депозиты, полученные кредиты) целесообразно поддерживать на уровне более 1.

, ,

где  - кредиты полученные, руб.; - кредиты полученные, руб.;

- депозиты до востребования, руб.; - депозиты до востребования, руб.;

- депозиты срочные, руб.

2.5 Оценка деловой активности коммерческого банка

Одной из системных характеристик функционирования банка является деловая активность. Анализ деловой активности проводится на количественном и качественном уровнях. Анализ на качественном уровне предполагает оценку деятельности коммерческого банка по неформализованным критериям: емкость рынка банковских услуг, легитимность, деловая репутация, основанная на наличии постоянных клиентов и контрагентов, с которыми поддерживаются долгосрочные деловые отношения и т.д.

Анализ на количественном уровне предполагает расчет ряда показателей, характеризующих деятельность банка.

Рассмотрим подробно показатели, характеризующие влияние ресурсной базы на деятельность коммерческого банка.

Оценка кредитной политики банка дается на основе показателя использования привлеченных средств

(К9

)

КРв

+ ФФ

К9

= ----------------

ПС

где  - кредиты выданные, руб.; - кредиты выданные, руб.;

- факторинг, форфейтинг, руб. - факторинг, форфейтинг, руб.

Значение К9

показывает удельный вес привлеченных средств, направляемых непосредственно на кредитование.

Резкие изменения этого показателя в пределах анализируемого периода свидетельствуют об изменчивости кредитной политики.

Если К9

превышает 0.75, это свидетельствует об агрессивной высокорискованной кредитной политике банка, если же ниже – наоборот.

Негативное изменение К9

означает несбалансированность кредитного портфеля банка, отсутствие стратегии активных операций, высокую зависимость от коньюктуры рынка. Возможно возникновение кредитного и процентного рисков.

Активность коммерческого банка по эффективному использованию заемных средств определяется доходностью привлеченных средств

К10

.

ПР

К10 = ---------------------------

Дср

+Ддв

где - валовая прибыль банка, руб.;

- срочные депозиты, руб.;

- депозиты до востребования, руб.

К10

показывает количество денежных единиц дохода, приходящихся на одну единицу кредитных ресурсов, привлекаемых банком. Отсутствие скачкообразной динамики, свидетельствует о потенциальном наступлении риска ликвидности и процентного риска. При плавно повышающихся темпах роста предполагается эффективная деловая активность по управлению сбалансированным кредитно-депозитным портфелем коммерческого банка.

Деятельность банка по развитию депозитной клиентской базы оценивается активностью привлечения средств

К11

.

ПС

К11 = --------------

ВБ

Значение К11

характеризует активность работы банка по привлечению денежных средств на финансовом рынке без межбанковского кредитования.

Снижение К11

показывает снижение активности работы банка по развитию депозитной базы, корреспондентских связей, разработке технологий пассивных операций. Снижается управляемость активно-пассивным портфелем банка.

Показателями, характеризующими эффективность банковского менеджмента, является его рентабельность, которая отражает степень прибыльности и доходности банковской деятельности.

Способность менеджмента банка контролировать свои расходы, исключая объективный расходный фактор – рыночный уровень процентной ставки, является рентабельность дохода

К12

:

ПР

. К12 = -------------------

Дв

где  - валовые доходы, руб. - валовые доходы, руб.

К12

показывает количество денежных единиц прибыли, приходящихся на одну денежную единицу дохода.

Рост показателя свидетельствует об оптимизации структуры ресурсной базы, т.е. уменьшении. насколько это возможно, дорогостоящих пассивов. Увеличение темпов роста расходов по процентам уплаченным (процентный риск), рост затрат по операциям с ценными бумагами, штрафы, пени, неустойки, а также расходы на аппарат управления имеют тенденцию к росту в случае уменьшения К12

Эффективность использования собственных средств

К13

измеряется величиной прибыли приходящейся на сумму собственных средств.

ПР

. К13 = -------------------

ССбрутто

Рост значения К13

свидетельствует об увеличении мобильных собственных средств, вовлекаемых в оборот активных операций банка, повышая его устойчивость и оперативность принятия решений при наступлении каких-либо банковских рисков. При этом повышается его способность к быстрому реагированию на изменения рыночной ситуации.

В следующей главе по данной методике будет рассмотрен анализ ресурсной базы коммерческого банка «СДМ-БАНК» (ОАО)

Глава 2. Анализ ресурсной базы коммерческого банка «СДМ-БАНК»

2.1 СДМ-БАНК. История и факты

КБ «СДМ-БАНК» (ОАО) был создан 9 декабря 1991 года (генеральная лицензия № 1637). По оценкам ведущих рейтинговых агентств СДМ-БАНК на протяжении последних лет по объему активов и капитала стабильно находится в числе 200 крупнейших банков России и 100 крупнейших банков Московского региона. При этом в последние годы Банк показывает один из лучших результатов по рентабельности: по оценкам различных экспертов, СДМ-БАНК стабильно входит в число первых 50 самых рентабельных банков России. По данным журнала «Профиль» КБ «СДМ-БАНК» занимает 26-е место в рейтинге «Самых клиентских банков Москвы». Центральный офис КБ «СДМ-БАНК» находится в Москве. Кроме того, СДМ-БАНК имеет одиннадцать отделений в г. Москве, восемь филиалов в городах:

· Санкт-Петербург

· Воронеж

· Пермь

· Тверь

· Красноярск

· Нижний Новгород

· Омск

· Ростов-на-Дону

и представительство в Лондоне.

Учредителями КБ «СДМ-БАНК» являются предприятия и организации строительства и машиностроения, крупнейшие учебные центры страны, предприятия и фирмы различных сфер среднего и малого бизнеса.

КБ «СДМ-БАНК» является членом:

· Ассоциации российских банков

· Московского банковского союза

· НАУФОР

· Секции фондового рынка ММВБ

· Торгово-промышленной палаты России

· Национальной фондовой ассоциации (НФА)

международных ассоциаций Visa International и MasterCard International

С августа 1997 года КБ «СДМ-БАНК» аккредитован участником «Проекта развития финансовых учреждений», который осуществляется Мировым и Европейскими банками реконструкции и развития совместно с Минфином и Центральным банком Российской Федерации. Главной задачей этой программы является создание небольшого ядра потенциально управляемых банков, которые способны восстановить доверие к российской банковской системе, как в нашей стране, так и за рубежом.

КБ «СДМ-БАНК» как универсальный коммерческий банк предлагает своим клиентам полный перечень услуг, принятых в отечественной и международной банковской практике. По мере развития современных технологий для клиентов банка стали доступны новые методы работы:

· Cистема «СДМ-Телебанк»

· Cистема «СДМ-Трейдинг»

· Управление счетом через Интернет

Рассмотрим и проанализируем структуру пассивов данного Банка.

2.2Анализ состава и структуры ресурсной базы КБ «СДМ-БАНК»

Рассмотрим и проанализируем состав и структуру ресурсной базы КБ « СДМ-БАНК» (данные приведены в таблице 1):

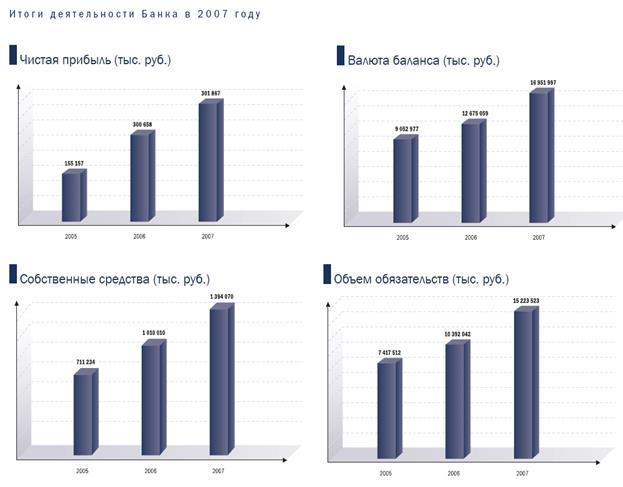

В 2007 году «СМД-БАНК» относительно улучшил свои финансовые показатели: валовая прибыль по итогам года составила 497,5 млн. руб., увеличившись на 26, 6 % (на 01.01.2007 прибыль составляла 392,8 млн. руб.). При этом прибыль после налогообложения составила 301, 9 млн, что только на 0.4 % больше, чем по итогам 2006 года (рис. 2). Это обусловлено значительным увеличением административно-управленческих расходов, а также увеличением суммы начисленных налогов (рост составил 33% по сравнению с начисленными налогами в 2006 году).

Рост показателей доходности (валовой прибыли) деятельности Банка стал возможен благодаря успешной работе Банка в традиционных для себя секторах банковской деятельности – кредитования корпоративных клиентов (рост доходов составил 40 %), операций с ценными бумагами (+22%), расчетно-кассового обслуживания (+32 %).

К концу 2007 года Банк увеличил собственный капитал до 1, 4 млрд. руб. Важно отметить, что рост капитала произошел в основном за счет капитализации полученной прибыли и эмиссии собственных акций в объеме 100 млн. руб., при этом состав акционеров изменился незначительно. Увеличение капитала позволило не только повысить устойчивость и, как следствие, инвестиционную привлекательность Банка, но и более динамично развивать основные виды деятельности. Как видно из рис.2 в результате в 2007 году валюта баланса Банка достигла 16,95 млрд. руб., что на 4,28 млрд. руб. превышает аналогичный показатель прошлого года ( 33,7 % прироста).

Стоит отметить увеличение доли собственных средств в общем капитале, что свидетельствует о повышении финансовой устойчивости и снижении риска для вкладчиков.

Изменилась и структура привлеченных средств – их рост обусловлен увеличением доли средств клиентов, при этом удалось снизить долю МБК и выпущенных долговых обязательств.

Увеличение объема привлеченных средств дало возможность Банку в 2007 году существенно повысить размер работающих активов. Так, вложения в ценные бумаги увеличились на 46% - до 3,4 млрд. руб., суммарный кредитный портфель Банка возрос на 25,6% и по состоянию на 01.01.2008 составил 7,7 млрд. руб.

Норматив достаточности собственных средств Н1 на 01.01.07 и на 01.01.08 соответственно составил 11,9 и 12,5. ( min = 10)

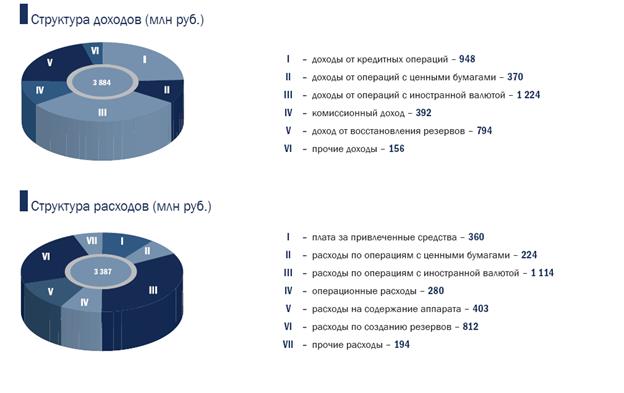

Рис.1 Структура доходов и расходов

Рис.2 Динамика чистой прибыли, валюты баланса, собственных средств и обязательств в 2005-2007 гг.

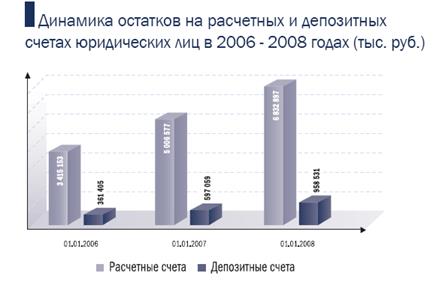

О доверии корпоративных клиентов, со многими и которых Банк связывают долгие годы плодотворного сотрудничества, свидетельствует заметное увеличение объема денежных средств, размещенных клиентами на расчетных и депозитных счетах – с 5,7 млрд. руб. на 01.01.07 г. до 7,8 млрд. руб. на 01.01.08 г. (рис. 3)

Рост объема привлеченных банком клиентских средств сопровождался сохранением их высокой диверсификации по отраслям деятельности.

Рис.3 Динамика остатков на расчетных и депозитных счетах юридических лиц в 2006-2008 годах

Рис.4 Объем депозитов и вкладов юридических и физических лиц в рублях в иностранной валюте

Как мы видим из рис. 4, в 2007 году наблюдается рост объема привлеченных депозитов физических лиц до 3,95 млрд. руб., что почти на 30% выше аналогичного показателя 2006 г. Необходимо отметить и увеличение доли долгосрочных депозитов, свидетельствующее о росте доверия вкладчику

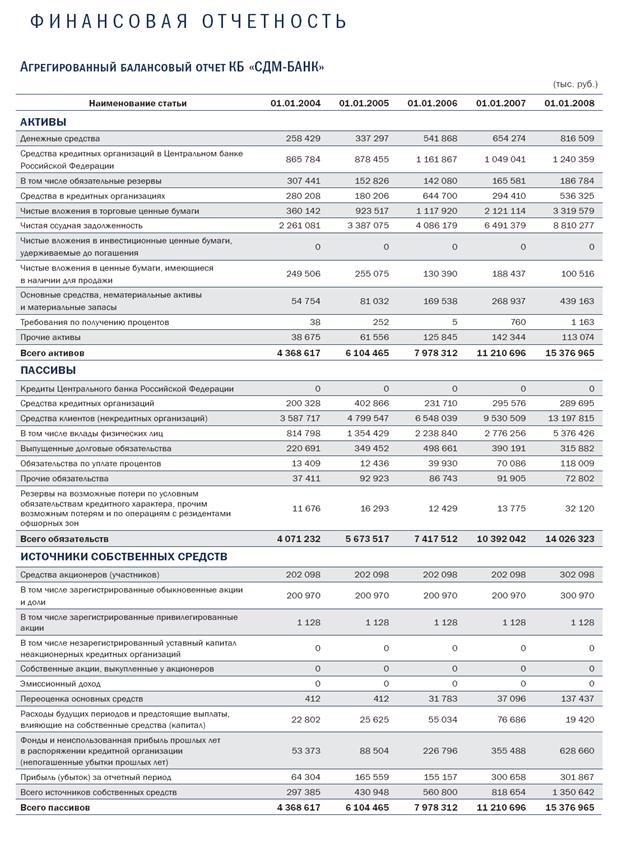

Таблица 1. Анализ баланса КБ «СДМ-БАНК»

Анализ баланса КБ «СДМ-БАНК»

| №п/п |

Статьи баланса |

Сумма в руб. |

Уд. вес,% |

Изменение

|

| на 01.01.06 |

на 01.01.07 |

на 01.01.08 |

на 01.01.06 |

на 01.01.07 |

на 01.01.08 |

Абс.вел., руб. |

Уд.вес, % |

| 1 |

2 |

4 |

5 |

6 |

7 |

8 |

9 |

10 |

11 |

12 |

13 |

| Пассив

|

| 1 |

Уставной фонд |

202098 |

202098 |

302098 |

2,53 |

1,8 |

1,97 |

0 |

100000 |

-0,73 |

0,17 |

| 2 |

Добавочный капитал |

31783 |

37096 |

137437 |

0,4 |

0,33 |

0,89 |

5313 |

100341 |

-0,07 |

0,56 |

| 3 |

Расходы будущих периодов |

(55034) |

(76686) |

(19420) |

-0,69 |

-0,68 |

-0,13 |

-21662 |

57266 |

0,01 |

0,55 |

| 4 |

Фонды и неиспользованная прибыль прошлых лет |

226796 |

355488 |

628660 |

2,84 |

3,17 |

4,09 |

128692 |

273172 |

0,33 |

0,92 |

| 5 |

Прибыль (убыток) за отч. период |

155157 |

300658 |

301867 |

1,95 |

2,68 |

1,96 |

145501 |

1209 |

0,73 |

-0,72 |

Р1

(1-5)

|

Собственные средства-брутто, всего:

|

560800

|

818654

|

1350642

|

7,03

|

7,3

|

8,78

|

257854

|

531988

|

0,27

|

1,48

|

| 6 |

Кредиты ЦБ РФ |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

| 7 |

Средства кредитных организаций |

231710 |

295576 |

289695 |

2,9 |

2,64 |

1,89 |

63866 |

-5881 |

-0,26 |

-0,75 |

| 8 |

Средства клиентов |

6548039 |

9530509 |

13197815 |

82,07 |

85,01 |

85,83 |

2982470 |

3667306 |

2,94 |

0,82 |

| 8.1 |

В т.ч. физ. лиц |

2238840

|

2776256

|

5376426

|

28,06

|

24,76

|

34,96

|

537425

|

2600170

|

-3,3

|

10,2

|

| 9 |

Выпущенные долговые обязательства |

498661 |

390191 |

315882 |

6,25 |

3,48 |

2,05 |

-108470 |

-74309 |

-2,77 |

-1,43 |

| 10 |

Обязательства по уплате процентов |

39930 |

70086 |

118009 |

0,5 |

0,63 |

0,77 |

30156 |

47923 |

0,13 |

0,14 |

| 11 |

Прочие обязательства |

86743 |

91905 |

72802 |

1,09 |

0,82 |

0,47 |

5162 |

-19103 |

-0,27 |

-0,35 |

| 12 |

Резервы на возможные потери по условным обязательствам кредитного характера и пр. |

12429 |

13775 |

32120 |

0,16 |

0,12 |

0,21 |

1346 |

18345 |

-0,04 |

0,09 |

| Р2(6-12)

|

Привлеченные средства всего

|

7417512

|

10392042

|

14026323

|

92,97

|

92,7

|

91,22

|

2974530 |

3634281 |

-0,27 |

-1,48 |

| Итого пассивов (р1+р2)

|

7978312

|

11210696

|

15376965

|

100

|

100

|

100

|

3232384

|

4166269

|

0

|

0

|

Рис.5 Структура ресурсной базы на 01.01.08

г

Рис. 6 Структура ресурсной базы на 01.01.07

г

Изменения в структуре ресурсной базы КБ «СДМ-БАНК» за 2006-2007 гг. можно проследить по рис.5 и рис.6. Как можно видеть, в целом структура почти не изменилась, общая доля средств клиентов осталась на прежнем уровне. При этом доля вкладов физических лиц стала равной 34,88 %, что на 10 % больше чем в 2006 году.

Также стоит отметить уменьшение доли долговых обязательств на 1,4 % и увеличение доли фондов и нераспределенной прибыли на 1 %.

Доля уставного фонда увеличилась лишь на 0,17 % (количественно – на 100 000 тыс. руб

2.3 Анализ финансовой устойчивости КБ «СДМ-БАНК»:

Результаты расчетов вышеуказанных показателей представлены в таблице №2.

На основании данных, представленных в таблице №2 можно сделать следующие выводы:

Значения К1

(коэффициента покрытия собственного капитала) за анализируемые периоды понизились. Они составили на 01.01.07 109,4%, на 01.01.08 101,4%, т.е. Наблюдается тенденция к понижению, что снижает потенциальные возможности банка, повышает банковские риски.

Коэффициент К2

(степени покрытия капиталом наиболее рискованных видов активов) в течение последних трех лет немного повысился.,. Это свидетельствует о повышении защищенности и обеспеченности банковских операций от неблагоприятного воздействия рыночной ситуации.

К3

(коэффициент иммобилизации) показывает состояние собственных оборотных средств коммерческого банка. В анализируемых периодах он составил 0.324; 0,345; 0.349, соответственно за три года. Это больше чем ноль, поэтому можно сказать, что банк финансово устойчив. Наблюдается тенденция к постепенному повышению..

Показатель маневренности собственных оборотных средств (К4

) выше нуля. Он составил 0.698; 0.671; 0.675. Это говорит о мобильности собственных оборотных средств.

Значение К5

отражает уровень покрытия заемных средств собственными. Он составил 0.053; 0.053; 0.065. Рост и высокий уровень этого соотношения свидетельствует о наличии значительных потенциалов роста и развития банка.

Показатель К6

отражает привлечение средств, имеющих срочный характер. Он составляет 0.109 0.096; 0.137 соответственно Значения данного показателя скачкообразны, но наблюдаемый рост в 2007 году ведет к повышению финансовой устойчивости из-за уменьшения доли привлеченных срочных депозитов и остатков на счетах “Лоро”.

К7

– показатель финансовой напряженности, отражает степень обеспечения собственными средствами заемных средств. В анализируемых периодах он составил 0.083; 0.086; 0.098. Это говорит о повышении управляемости активными операциями.

К8

характеризует соотношение активов, приносящих доход, по отношению к платным пассивам (депозиты, полученные кредиты). К8

составил 1,505; 1.504; 1.432. Уровень данного показателя должен быть более 1. В последнее время наблюдается небольшая тенденция к снижению значения данного показателя

Оценивая результаты по показателям финансовой устойчивости коммерческого банка можно сказать, что наблюдается рост практически по всем показателям, кроме

коэффициента покрытия собственного капитала, на протяжении трех лет, но для эффективной работы банка и его финансовой устойчивости необходимо принять меры, нормализующие ситуацию.

К9 – показатель использования привлеченных средств. Он составил 0.551; 0.625; 0.628. Т.е. непосредственно на кредитование направляется 55,1% в 2005 году, 62.5% 2006 году и 62.8% в 2007 г. привлеченных средств. Полученные результаты не превышают 0.75 (критическое значение), это говорит о консервативной кредитной политике. Также наблюдается тенденция к росту.

Активность коммерческого банка по эффективному использованию заемных средств определяется доходностью привлеченных средств К10. Он показывает, что в 2005 году на одну единицу кредитных ресурсов привлекаемых банком приходилось 0.103, в 2006 г. - 0.162, а в 2007 г. – только 0.084 денежных единиц дохода. За последний год произошло резкое понижение показателя в 2 раза, следовательно, Банку нужно повышать эффективность деятельности по управлению сбалансированным кредитно-депозитным портфелем коммерческого банка.

Деятельность банка по развитию депозитной клиентской базы оценивается активностью привлечения средств К11. Значение данного показателя за 2005-2007 г. не значительно уменьшилось ( с 92,97 % до 91,22 %). Это произошло за счет увеличения доли собственных средств в валюте баланса, при этом рост привлеченных средств составил 3634281 тыс. руб. Они повышаются, т.е. банк активно работает в сторону привлечения денежных средств на финансовом рынке без межбанковского кредитования.

Рентабельность дохода К12 показывает, что в 2005 году на одну денежную единицу дохода приходится 0,231 денежных единиц прибыли, в 2006 - 0,354 денежных единиц, в 2007 году - 0,254 денежных единиц. В последний год показатель понизился. Это произошло за счет значительного увеличения управленческих расходов и суммы налогов.

Эффективность использования собственных средств характеризует коэффициент К13. В анализируемых периодах он составил 0,277; 0,367; 0,223. Во 2007 году показатель снизился по сравнению с 205-2006 гг. Это говорит о неоперативности принятия решений в случае возникновения рисков.

Таблица 2. Анализ финансовой устойчивости КБ «СДМ-БАНК»

Анализ деятельности и финансовой устойчивости КБ «СДМ-БАНК»

| №п/п |

Показатели |

Рекомендуемые значения |

Выводы от сопоставления |

Периоды |

Изменения, % |

| на 01.01.06 |

на 01.01.07 |

на 01.01.08 |

(6-5) |

(7-6) |

| 1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

| Оценка финансовой устойчивости |

| 1 |

Коэффициент покрытия собственного капитала К1

|

- |

Если К1

имеет тенденцию к снижению – снижение потенциальных возможностей банка, рост банковских рисков |

1,098

|

1,094

|

1,014

|

0,4

|

-8

|

| 2 |

Коэффициент степени покрытия капитала наиболее рискованных видов активов К2

|

Если К2

снижается, то увеличивается вероятность возникновения процентного риска и риска ликвидности |

0.091 |

0.092 |

0.101 |

0,1 |

0,09 |

| 3 |

Коэффициент иммобилизации К3

|

Критическое значение =0 |

К3

>0 – банк финансово устойчивый К3

<0 – снижение надежности банка |

0,324 |

0,345 |

0,349 |

2.1 |

0.5 |

| 4 |

Коэффициент маневренности собственных оборотных средств К4

|

Критическое значение = 0 |

К4

=0 – немобильность банка в случае возникновения кредитного и процентного рисков

К4

<0 – снижается финансовая устойчивость банка

|

0,698 |

0,671 |

0,675 |

-2,7 |

0,4 |

| 5 |

Промежуточный коэффициент покрытия К5

|

К5

> снижение совокупных банковских рисков

К5

< возникает риск невозврата средств вкладчиков

|

0,053 |

0,053 |

0,065 |

0 |

1,5 |

| 6 |

Коэффициент привлечения средств, имеющих срочный характер К6

|

К6

> сбалансированность управления активными и пассивными операциями

К6

< - снижение финансовой устойчивости

|

0.109 |

0.096 |

0.137 |

-1,3 |

4,1 |

| 7 |

Коэффициент финансовой напряженности К7

|

К7

– снижается агрессивная кредитная политика |

0.083 |

0.086 |

0.098 |

0,3 |

1,2 |

| 8 |

Соотношение активов, приносящих доход с платными пассивами К8

|

Критическое значение – 1 |

1.505 |

1.544 |

1.432 |

3,9 |

-11,2 |

| Оценка деловой активности |

| 9 |

Показатель использования привлеченных средств К 9

|

Критическое значение = 0,75 |

К9

>0.75 – агрессивная кредитная политика К9

<0.75 – консервативная кредитная политика |

0.551 |

0,625 |

0,628 |

7,4 |

0,3 |

| 10 |

Доходность привлеченных средств К10

|

К10

повышается – повышение эффективности управления банком |

0,103 |

0,162 |

0,084 |

5,9 |

-7,8 |

| 11 |

Коэффициент активности привлечения средств К11

|

К11

увеличивается – активная депозитная политика, К11

снижается – уменьшение банковских ресурсов |

92,97 |

92,7 |

91,22 |

-0,17 |

-1,48 |

| 12 |

Рентабельность дохода К12

|

К12

снижается – увеличение банковских затрат |

0,231 |

0,354 |

0,254 |

12,3 |

-10 |

| 13 |

Коэффициент эффективности использования собственных средств К13

|

К13

снижается – неоперативность принятия решений в случае возникновения рисков |

0,277 |

0,307 |

0,233 |

3 |

-6,8 |

Заключение

Формирование ресурсной базы в процессе осуществления банком пассивных операций исторически играtn первичную и определяющую роль по отношению к его активным операциям

Именно за счет пассивных операций происходит привлечение средств для дальнейшей инвестиционной деятельности банков.

В то же время нельзя не сказать, что такому источнику формирования банковских ресурсов, как депозиты присущи и некоторые недостатки. Речь идет о значительных материальных и денежных затратах банка при привлечении средств во вклады, ограниченности свободных денежных средств в рамках отдельного региона. Кроме того, мобилизация средств во вклады зависит в значительной степени от клиентов, а не от самого банка. Поэтому конкурентная борьба межу банками на рынке кредитных ресурсов заставляет их принимать меры по развитию услуг, способствующих привлечению депозитов. Укрепление депозитной базы очень важно для банков. За счет увеличения общего объема вкладов и расширения круга вкладчиков юридических лиц и физических лиц, можно улучшить организацию депозитных операций и систему стимулирования привлечения вкладов.

В курсовой работе рассмотрены теоретические аспекты деятельности коммерческих банков в сфере формирования ресурсной базы и ее влияния на финансовую устойчивость банка, более детально рассмотрена структура ресурсов, проведен анализ финансовой устойчивости коммерческого банка.

В практической части работы была проанализирована ресурсная база КБ «СДМ-БАНК». Положительным моментам в работе банка можно отнести постоянно расширяющуюся клиентскую базу, рост активов, собственного капитала и привлеченных средств. Однако в структуре привлеченных средств необходимо больше уделять внимания средствам, привлекаемым от населения, так как именно вклады граждан в настоящее время являются наиболее перспективными пассивами и приоритетным направлением банковского роста.

Оценивая результаты по показателям финансовой устойчивости КБ « СДМ-БАНК» можно сказать, что наблюдается рост практически по всем показателям, кроме коэффициента покрытия собственного капитала, на протяжении трех лет, но для эффективной работы банка и его финансовой устойчивости необходимо принять меры, нормализующие ситуацию.

Анализ эффективности деятельности КБ «СДМ-БАНК» показал, что Банку следует обратить внимание на эффективность использования привлеченных средств с целью повышения доходности, а также нужно повышать эффективность деятельности по управлению сбалансированным кредитно-депозитным портфелем коммерческого банка. Хотя в 2007 году объем привлеченных средств значительно увеличился, расходы по уплаченным процентам также значительно возросли. Банку следует искать более дешевые источники средств.

Еще одной причиной небольшого роста прибыли банка стало значительное увеличение административно-управленческих расходов. Для повышения эффективности деятельности Банку следует оптимизировать величину данных расходов.

.

Список использованной литературы

1. Положение ЦБР от 10 февр. 2003 г. №215-П «О методике определения собственных средств (капитала) кредитных организаций»;

2. Указание ЦБР от 1 дек. 2003 г. №1346-У «О минимальном размере уставного капитала для создаваемых кредитных организаций, …»;

3. Указание ЦБР от 24 марта 2003 г. №1260-У «О порядке приведения в соответствие размера уставного капитала и величины собственных средств (капитала) кредитных организаций»;

4. Инструкция ЦБР от 16 янв. 2004 г. №110-И «Об обязательных нормативах банков»

(в этом же документе оценивается риск активов);

5. Шеремет А.Д., Щербакова Г.Н. Финансовый анализ в коммерческом банке – М:

Финансы и статистика, 2000

6. Батракова Л. Г. Экономический анализ деятельности коммерческого банка - М.

Логос, 2005

7. Официальный сайт КБ «СДМ-БАНК» www.sdm.ru

|