ФЕДЕРАЛЬНОЕ АГЕНТСТВО ПО ОБРАЗОВАНИЮ

ГОСУДАРСТВЕННОЕ ОБРАЗОВАТЕЛЬНОЕ УЧРЕЖДЕНИЕ ВЫСШЕГО ПРОФЕССИОНАЛЬНОГО ОБРАЗОВАНИЯ

КАМСКАЯ ГОСУДАРСТВЕННАЯ ИНЖЕНЕРНО-ЭКОНОМИЧЕСКАЯ АКАДЕМИЯ

Кафедра финансов и бухгалтерского учета

К У Р С О В А Я Р А Б О Т А

По дисциплине: «Экономический анализ»

На тему: «Анализ себестоимости строительно-монтажных работ на примере ООО Набережночелнинский комбинат строительных материалов»

Выполнила:

студентка

экономического факультета

специальности 080105 «ФиК»

группы 5415

№ зач. книжки 5060695

Хисамеева А.А.

Проверила:

к.э.н., доцент

кафедры ФиБУ

Усманова С.Р.

Набережные Челны – 2010г.

СОДЕРЖАНИЕ

ВВЕДЕНИЕ 3

1. ТЕОРЕТИКО-МЕТОДОЛОГИЧЕСКИЕ АСПЕКТЫ АНАЛИЗА СТРОИТЕЛЬНО-МОНТАЖНЫХ РАБОТ 5

1.1. Себестоимость строительно-монтажных работ: понятие, роль,

классификация 5

1.2. Методика анализа себестоимости строительно-монтажных работ 7

1.3. Информационное обеспечение анализа себестоимости

строительно-монтажных работ 12

2. АНАЛИЗ СЕБЕСТОИМОСТИ СТРОИТЕЛЬНО-МОНТАЖНЫХ

РАБОТ ООО «НАБЕРЕЖНОЧЕЛНИНСКИЙ КОМБИНАТ

СТРОИТЕЛЬНЫХ МАТЕРИАЛОВ» 14

2.1. Краткая характеристика деятельности предприятия 14

2.2. Анализ динамики и структуры себестоимости строительно-

монтажных работ 17

2.3. Анализ себестоимости строительно-монтажных работ по

элементам и статьям затрат 18

2.4. Анализ себестоимости на 1 руб. строительно-монтажных работ 20

2.5. Анализ себестоимости по объекту 21

3.РЕКОМЕНДАЦИИ ПО СНИЖЕНИЮ СЕБЕСТОИМОСТИ

СТРОИТЕЛЬНО-МОНТАЖНЫХ РАБОТ. РАСЧЕТ

ПРОГНОЗНОЙ ВЕЛИЧИНЫ СЕБЕСТОИМОСТИ СМР ООО «НАБЕРЕЖНОЧЕЛНИНСКИЙ КОМБИНАТ СТРОИТЕЛЬНЫХ МАТЕРИАЛОВ» 24

3.1. Рекомендации по снижению себестоимости работ 24

3.2. Резервы снижения себестоимости строительно-монтажных работ 25

3.3. Расчет прогнозной величины 27

ЗАКЛЮЧЕНИЕ 30

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ И ЛИТЕРАТУРЫ 33

ПРИЛОЖЕНИЕ 34

ВВЕДЕНИЕ

Величина себестоимости является одним из показателей эффективности производства. Она определяет, во что обходится предприятию изготовление и сбыт продукции. Чем ниже себестоимость (при прочих равных показателях), тем эффективнее производство. Снижение себестоимости позволяет предприятию уверенно чувствовать себя на конкурентном рынке.

При функционировании всякое предприятие должно проводить систематический анализ деятельности, для того чтобы реально оценить положение предприятия.

Одной из основных целей деятельности любого предприятия является получение прибыли. А, как известно, прибыль формируется за счет превышения доходов над расходами, в современных условиях рынка фирма не может произвольно устанавливать цены на свою продукцию, т.е. установление цены должно ориентировано на цены конкурентов, т.к. при завышенных ценах можно потерять рынок сбыта, при этом при занижении цены организация работает в убыток, что также нецелесообразно.

Реклама

Из всего вышесказанного можно сказать, что выручка предприятия мало зависит от желаний собственников производства и тогда единственным действенным способом увеличения прибыли становится снижение расходов.

Себестоимость продукции – один из основных экономических показателей, характеризующих производственно-хозяйственную деятельность организации. Он отражает не только все стороны этой деятельности, но и эффективность использования ресурсов, рациональность организации производства, труда, управления. Величина себестоимости продукции влияет на формирование прибыли, фондов и резервов и соответственно на налогообложение. Чем больше сумма прибыли, тем больше сумма налога, уплачиваемого организацией в бюджет. Поэтому государство регламентирует состав и уровень расходов, включаемых в себестоимость продукции. Чем меньше себестоимость производимой продукции, тем выше ее конкурентоспособность, ощутимее экономический эффект от продажи продукции.

Себестоимость продукции (работ, услуг) представляет собой стоимостную оценку используемых в процессе производства природных ресурсов, сырья, материалов, топлива, энергии, основных фондов, трудовых ресурсов, а также других затрат на производство и реализацию.

Актуальность работы. В общей системе показателей, характеризующих эффективность производства, как всего предприятия, так и его подразделений, главное место принадлежит себестоимости. Состав себестоимости формируется из тех затрат, которые ее определяют. В процессе производства создается продукция, выполняются работы или оказываются услуги. Их себестоимость складывается из затрат материальных, трудовых и финансовых ресурсов, необходимых для производства и реализации изготовленного продукта, выполненных работ.

Целью работы является анализ себестоимости строительно-монтажных работ, и прогнозирование затрат на производство и реализацию продукции, товаров, услуг.

Для достижения поставленной цели выделены следующие задачи:

- изучить теоретические основы анализа себестоимости;

- дать экономическую характеристику изучаемому предприятию;

- анализ показателей себестоимости строительно-монтажных работ;

Реклама

- определение резервов снижения затрат на производство работ и услуг в строительной организации.

Объект работы:Общество с ограниченной ответственностью «Набережночелнинский комбинат строительных материалов»

Предмет работы: себестоимость строительно-монтажных работ.

В работе использованы учебные материалы и фундаментальные исследования таких авторов, как А.Д. Шеремет, Л.В. Донцова, и др.

Наиболее подробно методика анализа себестоимости изложена в трудах Г.В. Савицкой. Методика прогнозирования методом экспоненциального сглаживания с учетом тренда и сезонности – у Сулицкого В.Н. Выявление резервов снижения себестоимости строительно-монтажных работ наиболее ясно изложены в трудах Степанова И.С.

1. ТЕОРЕТИКО-МЕТОДОЛОГИЧЕСКИЕ АСПЕКТЫ АНАЛИЗА СТРОИТЕЛЬНО-МОНТАЖНЫХ РАБОТ

1.1. Себестоимость строительно-монтажных работ: понятие, роль, классификация

В рыночных условиях хозяйствования независимо от организационно-правовой формы одной из главных целей предпринимательской деятельности (в том числе и в отрасли «строительство»0 является прибыль как источник финансирования ресурсов для развития производства, удовлетворения потребностей владельцев производства и государства в целом. Прибыль, как известно, определяется разницей между выручкой от реализации продукции и затратами на ее производство и реализацию, т.е. ее себестоимостью.

Себестоимость продукции – один из экономических показателей, выражающий в денежной форме все затраты предприятия, связанные с производством и реализацией продукции. В основе себестоимости находит отражение уровень технической оснащенности строительной организации, степень использования основных фондов, материалов, энергии, рабочей силы, совершенствование методов организации труда и управления производством. Себестоимость отражает величину текущих затрат, имеет производственный, некапитальный характер, обеспечивает процесс простого воспроизводства на предприятии. Себестоимость является экономической формой возмещения потребляемых факторов производства.

Следовательно, усилия предприятия для снижения издержек на производство продукции отражаются на экономической отдаче от производства, росте конкурентоспособности предприятия.

Себестоимость строительно-монтажных работ – важнейший фактор экономических показателей работы строительных организаций.

Определение себестоимости строительно-монтажных работ, производимой продукции и услуг, других видов деятельности строительных организаций – задача бухгалтерского учета в строительстве. Себестоимости – это выраженные в денежной форме затраты на производство строительных работ, выпуск продукции и оказание услуг.

Следовательно, себестоимость – важнейший показатель, влияющий на общий финансовый результат деятельности строительной организации.

В строительстве используются показатели сметной (определенной в сметах), плановой (рассчитанной строительной организацией с учетом конкретных условий) и фактической (реально сложившейся на строительной площадке) себестоимость строительно-монтажных работ (далее – себестоимость СМР). Себестоимость СМР включает расходы на приобретение материалов, топлива, энергии, оплату труда наемных работников, компенсацию износа используемых основных фондов и другие затраты [10, С.386].

Все издержки в зависимости от способов их включения в себестоимость работ подразделяются на прямые и накладные (косвенные). Наибольшую часть издержек строительного производства составляют прямые затраты, определяемые на основании объема работ, предусмотренного сметой, и сметных норм и расценок. Под прямыми затратами подразумевают расходы, связанные с производством строительных работ, которые можно прямо и непосредственно включать в себестоимость конкретных строительных объектов. В состав прямых затрат входят: основная заработная плата рабочих, стоимость материалов, деталей и конструкций, расходы по эксплуатации строительных машин и механизмов.

Под накладными (косвенными) затратами понимают расходы, связанные с организацией и управлением производством СМР. Накладные расходы – это комплексные затраты, связанные с деятельностью организации в целом, которые могут быть отнесены непосредственно на определенный объект учета в строительном производстве или при выпуске продукции и оказании услуг. Совместно с прямыми материальными затратами они составляют сметную стоимость СМР.

Затраты на производство СМР, продукции и услуг подразделяются на текущие и единовременные.

Текущими затратами являются производственные расходы, зависимые от объемов работ, выпускаемой продукции и оказываемых услуг. Единовременными называют затраты, производимые периодически или однократно. Текущие затраты, в свою очередь, в зависимости от их связи с объемами производства СМР, выпускаемой продукции и оказываемых услуг могут подразделяться на постоянные и переменные.

Постоянные затраты независимо от их связи с объемами производства работ, продукции, услуг остаются неизменными в течение отчетного периода. К ним, частности, относятся: амортизационные отчисления по основным средствам в случае их начисления от первоначальной стоимости по постоянным нормативам, рассчитанным исходя из срока службы основных средств; износ материальных активов; арендная плата за основные средства; расходы на оплату труда управленческого персонала по установленным должностным окладам и др.

Затраты, увеличивающиеся или уменьшающиеся в зависимости от роста или снижения объемов выполненных СМР, продукции и услуг, относятся к переменным. К ним, в частности, относятся: стоимость использованных материалов; расходы на оплату труда персонала, рассчитанные исходя из расценок на единицу объема СМР, продукции и услуг и др.

Отдельные затраты нельзя отнести ни к постоянным, ни к переменным, так как они включают элементы и тех и других. Такие затраты принято называть условно-постоянными и условно-переменными в зависимости от преобладания в них постоянных или переменных затрат. Например, расходы на ремонт основных средств являются комплексными затратами, которые включают как постоянные затраты (на оплату труда вспомогательных рабочих – оплата по тарифам и окладам и т.п.), так и переменные (затраты на использование материалов и т.п.).

В себестоимость строительных работ, а также продукции и услуг не должны включаться затраты, не связанные с их выполнением. Накладные (косвенные) затраты включают:

- административно-хозяйственные расходы,, предусматривающие оплату труда административно-хозяйственного персонала, отчисления на социальные нужды (на государственное социальное и медицинское страхование, пенсионное обеспечение, в Государственный фонд занятости населения, на содержание канцелярии и т.д.);

- расходы на организацию работ на строительных площадках включающих издержки, связанные с износом и ремонтом малоценных и быстроизнашивающихся инструментов и производственного инвентаря, используемых в производстве подрядных работ и не относящихся к основным доходам и т.д.;

- затраты на обслуживание работников строительства, включающие расходы на подготовку и переподготовку кадров, на обеспечение необходимых санитарно-гигиенических и бытовых условий, издержки на охрану труда и технику безопасности и т.д.;

- прочие накладные затраты, платежи по обязательному страхованию имущества строительной организации, по кредитам банка в пределах ставки;

- расходы на рекламу, связи с общественностью;

издержки, не учитываемые в нормах накладных расходов, но относимые на их счет: сюда могут быть включены пособия в связи с потерей трудоспособности из-за производственных травм, выплачиваемые работникам [10, С.389].

1.2. Методика анализа себестоимости строительно-монтажных работ

Методы определения экономической эффективности в строительстве основываются на общем критерии экономической эффективности по народному хозяйству – приросте национального дохода (в сопоставимых ценах) по отношению к вызвавшим этот прирост капитальным вложениям.

Для проведения экономических расчетов применяется система показателей, которые соответствуют указанному критерию и обеспечивают соизмерение эффекта и затрат.

При осуществлении расчетов экономической эффективности необходимо, чтобы принятое решение было не только наиболее эффективным в отрасли «Строительство», но и способствовало повышению эффективности всего народного хозяйства. С этой целью расчеты эффективности должны учитывать эффект как в отрасли «Строительство», так и в сфере эксплуатации строительных объектов [СН-423].

Таким образом, методика анализа себестоимости строительно-монтажных работ не отличается от методики анализа себестоимости продукции предприятий большинства отраслей производства.

Анализ себестоимости продукции обычно начинают с изучения динамики общей суммы операционных затрат в целом и по основным элементам [2, С.196].

Абсолютное изменение себестоимости рассчитывается по формуле:

ΔС = С0

– С1

, (1.1)

где С0 – себестоимость продукции базисного периода;

С1 – себестоимость продукции отчетного периода.

Относительное изменение себестоимости:

. (1.2) . (1.2)

Общая сумма затрат (Зобщ

) может измениться из-за:

- объема выпуска продукции в целом по предприятию (VВПобщ

);

- ее структуры (Удi

);

- уровня переменных затрат на единицу продукции (bi

);

- суммы постоянных расходов на весь выпуск продукции (А).

Зобщ = Σ (VВПобщ

х Удi

х bi

) + А. (1.3)

В свою очередь себестоимость продукции зависит от уровня ресурсоемкости производства (трудоемкости, материалоемкости, фондоемкости, энергоемкости) и изменения цен на потребленные ресурсы в связи с инфляцией.

В целях более объективной оценки деятельности предприятий и более полного выявления резервов при анализе себестоимости продукции необходимо учитывать влияние внешнего инфляционного фактора. Для этого фактическое количество потребленных ресурсов на производство продукции в отчетном периоде нужно умножить на изменение среднего уровня цены по каждому виду ресурсов и результаты сложить [8, С227]:

ΔЗц

= Σ (ΔЦi

х Pi

1

). (1.4)

Важный обобщающий показатель себестоимости продукции – затраты на рубль продукции, который характеризует издержкоемкость продукции. Он выгоден тем, что, во-первых, очень универсальный: может рассчитываться в любой отрасли производства и, во-вторых, наглядно показывает прямую связь между себестоимостью и прибылью. Определяется он соотношением общей суммы затрат на производство и реализацию продукции к стоимости произведенной продукции в действующих ценах:

. (1.5) . (1.5)

В процессе анализа следует изучить динамику, выполнение плана и провести межхозяйственные сравнения по этому показателю.

Следующий этап анализа – определение влияния факторов на изменение уровня данного показателя.

Затраты на рубль продукции непосредственно зависят от изменения общей суммы затрат на производство и реализацию продукции и от изменения стоимости произведенной продукции.

На общую сумму затрат оказывают влияние объем производства продукции, ее структура, изменение уровня удельных переменных и суммы постоянных затрат, которые в свою очередь могут увеличиться или уменьшится за счет уровня ресурсоемкости продукции и цен на потребленные ресурсы.

Стоимость произведенной продукции зависит от объема выпуска, его структуры и цен на продукцию – факторная модель издержкоемекости продукции:

. (1.6) . (1.6)

Влияние этих факторов на изменение затрат на рубль товарной продукции рассчитывается способом цепной подстановки [8, С.228].

Анализ себестоимости продукции направлен на выявление возможностей повышения эффективности использования материальных, трудовых и денежных ресурсов в процессе производства, снабжения и сбыта продукции. Изучение себестоимости продукции позволяет дать более правильную оценку уровню показателей прибыли и рентабельности, достигнутому на предприятиях.

Применение расчета себестоимости по переменным расходам дает возможность избежать сложных вычислений постоянных расходов, сравнить продажную выручку и предельную прибыль, списать все периодические расходы на реализованные товары и оценить товарные остатки на складах по переменным расходам. Последнее обстоятельство позволяет перевести возможный риск от непродажи товаров на текущий год, уменьшив прибыль и. как следствие, налоги [1, С.276].

Все операционные затраты предприятия, связанные с производством и сбытом продукции, можно, как говорилось ранее, разделить на переменные и постоянные. Основу такой классификации затрат составляет принцип их эластичности к изменению уровня деловой активности.

Эффективному управлению экономическими и финансовыми результатами производственно-хозяйственной деятельности строительной организации способствует использование методологии анализа точки безубыточности производства, в основе которой лежит идея разделения издержек на постоянные и переменные, то есть те, которые, соответственно, за данный период времени не зависят непосредственно от величины и структуры производства и реализации, и те, которые за данный период времени зависят от объемов производства и реализации [1, С.274].

Методология анализа точки безубыточности служит для ответа на вопрос: сколько единиц продукции или услуг должно продать предприятие, чтобы возместить свои постоянные издержки. Предполагается, что цены должны быть достаточно велики, чтобы скомпенсировать все прямые (переменные) затраты и оставить так называемую «маржу» на покрытие постоянных затрат и на прибыль.

Как только реализовано достаточное количество продукции, чтобы накопить необходимую для возмещения постоянных затрат сумму контрибуционной маржи, маржа от каждой дополнительно проданной единицы товара пойдет на формирование прибыли, если только из-за слишком существенных увеличений объема не вырастут скачкообразно постоянные затраты.

Следует иметь в виду, что постоянные издержки не абсолютны в том смысле, что в конечном счете в долгосрочном периоде любой элемент затрат становится переменным. Поэтому к применению идеи безубыточности необходимо подходить с определенной степенью гибкости.

Методология анализа точки безубыточности позволяет разработать и применить в строительной организации концепцию экономического рычага (синонимом данного понятия в технике и теории финансового анализа является термин «операционный рычаг») [4, C.16].

Безубыточность – такое состояние, когда бизнес не приносит ни прибылей, ни убытков. Выручка покрывает только затраты, финансовый результат при этом равен нулю. Безубыточный объем продаж можно выразить и в количестве единиц продукции, которую необходимо продать, чтобы покрыть затраты, после чего каждая дополнительная единица проданной продукции будет приносить прибыль предприятию.

Разность между фактическим и безубыточным объемом продаж – это зона безопасности (зона прибыли), и чем она больше, тем прочнее финансовое состояние предприятия.

Аналитический способ расчета безубыточного объема продаж и зоны безопасности предприятия более удобен, чем графический, т.к. не нужно чертить каждый раз график. Представим ряд формул для расчета данных показателей [7, С.217].

Для определения безубыточного объема продаж в стоимостном выражении необходимо сумму постоянных затрат разделить на долю маржинальной прибыли в выручке:

. (1.7) . (1.7)

Маржа покрытия на единицу продукции показывает вклад каждой дополнительно произведенной единицы продукции в общую сумму маржинальной прибыли, которая является источником покрытия постоянных расходов и генерирования прибыли:

. (1.8) . (1.8)

где МП – сумма маржи покрытия;

p – цена единицы продукции;

b – переменные затраты на единицу продукции (усеченная себестоимость);

VРП – физический объем реализованной продукции;

Удi – удельные веса отдельных видов продукции в общем объеме продаж.

Для одного вида продукции безубыточный объем продаж можно определить в натуральном выражении:

. (1.9) . (1.9)

Для расчета точки критического объема реализации в процентах к максимальному объему, который принимается за 100%, может быть использована формула:

. (1.10) . (1.10)

Нередко ставится задача определить объем продаж для получения суммы прибыли, которая обеспечит рыночную норму доходности на собственный капитал:

. (1.11) . (1.11)

Для определения зоны безопасности аналитическим методом по стоимостным показателям используется следующая формула:

. (1.12) . (1.12)

Для одного вида продукции зону безопасности можно найти по количественным показателям:

. (1.13) . (1.13)

Приведенная выше методика анализа показывает, что безубыточный объем продаж и зона безопасности зависят от суммы постоянных и переменных, а также от уровня цен на продукцию. При повышении цен нужно меньше реализовывать продукции, чтобы получить необходимую сумму выручки для компенсации постоянных издержек предприятия, и наоборот, при снижении уровня цен объем реализации возрастает. Увеличение же удельных переменных и постоянных затрат повышает порог рентабельности и уменьшает зону безопасности.

Поэтому каждое предприятие стремится к сокращению постоянных издержек.

1.3. Информационное обеспечение анализа себестоимости

строительно-монтажных работ

Результативность анализа себестоимости продукции, товаров и услуг строительной организации в значительной степени зависит от его информационного и методического обеспечения. Все источники данных для анализа делятся на нормативно-плановые, учетные и внеучетные.

Наиболее полная информационная система предприятия, фиксирующая практически все хозяйственные операции – система бухгалтерского учета. В ее рамках осуществляется сбор, регистрация и обобщение информации в денежном выражении об имуществе, обязательствах предприятия и их движении путем сплошного, непрерывного и документального учета всех хозяйственных операций.

Источниками информации для проведения анализа производства и реализации продукции на предприятии служат формы статистической и бухгалтерской отчетности (прежде всего – это формы №1,2, информация по счетам разделов III и IV плана счетов), а также данные бухгалтерского учета о производстве продукции отдельными цехами (подразделениями), о поступлении на склад и реализации готовой продукции и др. при анализе выполнения плана производства и реализации продукции отдельными цехами, участками необходимую информацию можно получить из годовых бизнес-планов предприятия, планов производственных участков, отчетов о работе цехов, данных бухгалтерского учета.

Объем продажи продукции может выражаться в сопоставимых, плановых или действующих ценах. В условиях рыночной экономики этот показатель приобретает первостепенное значение.

Немаловажное значение для оценки выполнения производственной программы имеют и натуральные показатели объемов производства и продажи продукции (штуки, меры, тонны и т.д.. Их используют при анализе объемов производства по отдельным видам однородной продукции.

Анализ выполнения заданий годового плана по объему производства продукции проводят по данным формы №12 годовой или квартальной отчетности и годового плана. Выполнение плана оценивают, сопоставляя отчетные данные по объему продукции с плановыми и определяя абсолютное отклонение от плана, процент выполнения годового плана и темпы роста по отношению к предыдущему году.

В текущем плане строительной организации осуществляется детальная разработка оперативных планов для организации в целом и ее отдельных подразделений. Разработка планов производства в новых условиях хоть и является основной в общей системе текущего планирования, но она мало чем отличается от традиционной, которая использовалась в дорыночном периоде[10, С.377].

Таким образом, для анализа себестоимости продукции используются следующие материалы: данные бухгалтерской отчетности форма №1 и №2; данные плановых документов по реализации строительно-монтажных работ; сметы на производство СМР; нормы расхода материалов по данным нормативных документов.

2. АНАЛИЗ СЕБЕСТОИМОСТИ СТРОИТЕЛЬНО-МОНТАЖНЫХ

РАБОТ ООО «НАБЕРЕЖНОЧЕЛНИНСКИЙ КОМБИНАТ СТРОИТЕЛЬНЫХ МАТЕРИАЛОВ»

2.1. Краткая характеристика деятельности предприятия

ООО «Набережночелнинский Комбинат строительных материалов» (далее – «НЧ КСМ») – это одно из крупнейших предприятий города Набережные Челны и восточного региона Республики Татарстан, специализирующееся на выпуске силикатного кирпича для строительства. Предприятие основано 19 апреля 1970 года.

Решение о строительстве цеха силикатного кирпича в составе завода ячеистых бетонов было принято Министерством энергетики и электрификации СССР в 1968 году. В этом же году Куйбышевский филиал института «Оргэнергострой» осуществил привязку типового проекта завода мощностью в 100 миллионов штук рядового силикатного кирпича в год. В 1969 году управление строительства «Промстрой» Камгэсэнергостроя приступило к строительству, и уже 19 апреля 1970 года завод выпустил первую партию кирпича. Этот день считается днем основания предприятия. В 1970 году цех силикатного кирпича дал городу 7,9 миллионов штук кирпича. В 1971 году от завода ячеистых бетонов отошли цех нерудных материалов и цех обжига извести. Вместе с цехом силикатного кирпича они и образовали завод силикатного кирпича. К 15-летию завода 19 апреля 1985 года был выпущен миллиардный кирпич. В ноябре 1989 года завод был переименован в Комбинат строительных материалов.

На протяжении тридцати лет высококачественная продукция комбината пользовалась большим спросом в восточных регионах Республики Татарстан. За этот период комбинат произвел 2,8 миллиарда штук кирпича. В селах и городах республики из продукции комбината возведено огромное количество гражданских и промышленных объектов.

В связи с тем, что комбинат выпускал только рядовой кирпич, в конце 90 годов наметился спад спроса на продукцию комбината, поскольку рынок сбыта строительной продукции предъявлял высокие требования к внешнему облику возводимых зданий и сооружений, а также к улучшению технических характеристик строительных материалов: уменьшение веса, увеличение теплопроводности.

Поэтому, начиная с 2001 года, комбинат приступил к выпуску цветного кирпича. В связи с тем, что качество цветного кирпича не отвечало современным требованиям, с февраля 2002 года на комбинате началась коренная реконструкция. Благодаря вложенным инвестициям, было приобретено и смонтировано импортное прессовое оборудование фирмы «ЛАЙС БУХЕР» и оборудование околочной линии фирмы «Боймер». Технические службы комбината за короткий срок сконструировали, изготовили и смонтировали линию приготовления цветной смеси. 8 июля 2002 года был выпущен первый лицевой, декоративный кирпич с импортного пресса, 12 июля начала работать околочная линия по производству рельефного кирпича.

В настоящее время ГУП «Комбинат строительных материалов» это крупнейшее предприятие в городе Набережные Челны и восточном регионе Республики Татарстан по производству строительных материалов: кирпича силикатного рядового, лицевого, лицевого рельефного и углового; извести комовой и молотой; песка, пород карбонатных (известнякового щебня), известняка, доломитовой муки, силикатной массы.

По желанию покупателей производится отпуск кирпича на деревянных поддонах с покрытием полипропиленовой лентой и упакованных стрейчпленкой.

В настоящий момент предприятие ориентировано на выпуск облицовочного кирпича. Основные цвета облицовочного кирпича: розовый, желтый, зеленый, коричневый, голубой, оранжевый, фиолетовый, серый. Возможно получение по желанию потребителя множества оттенков основных цветов путем дозировки добавления пигмента красителя.

Одним из дополнительных преимуществ ООО «НЧ КСМ» является наличие импортного прессового оборудования фирмы «ЛАЙС БУХЕР» и оборудования околочной линии «Боймер». Наличие этого оборудования позволяет предприятию выпускать декоративный и рельефный кирпич, как российского, так и европейского формата.

Высочайший профессиональный уровень заводских специалистов позволяет предприятию в настоящее время выпускать продукцию, соответствующую европейским и мировым стандартам. Предлагаемые Набережночелнинским комбинатом строительные силикатные материалы позволяют выполнить красивые, надежные и недорогие стеновые конструкции. Доставка продукции комбината производится автомобильным, железнодорожным и водным транспортом.

Организационная структура предприятия представлена на рис.2.1.

Рис.2.1. Организационная структура ООО «НЧ КСМ»

Также предприятие ООО «НЧКСМ» предоставляет услуги по облицовке стен зданий декоративным кирпичом.

Управление предприятием осуществляется на основе сочетания принципов единоначалия и самоуправления трудового коллектива. Единоначалие основывается на том, что организацией руководит директор, который назначается его учредителем. С директором заключается контракт, в котором определяются его права, обязанности и ответственность, а также условия материального обеспечения. Директор строительной организации ООО «НЧ КСМ» утверждает штат и определяет численность работников, устанавливает систему, размеры оплаты труда и другие виды доходов работников. Он самостоятельно решает все вопросы деятельности организации, распоряжается его имуществом и средствами, заключает договора, открывает расчетные счета в банках, принимает меры по материальному снабжению и решению других вопросов для обеспечения деятельности организации.

Динамика основных технико-экономических показателей деятельности предприятия представлены в таблице 2.1.

Таблица 2.1

Динамика основных технико-экономических показателей

ООО «НЧ КСМ» за период 2007-2008 гг.

| Показатели |

2007 |

2008 |

| Значение |

Абсолютное изменение |

Темп роста, % |

| Выручка от реализации, млн. руб. |

4698,0 |

5352,0 |

654,0 |

113,9% |

| Себестоимость реализованной продукции, млн. руб. (стр. 020+ 030 + 040) |

1434,0 |

1492,0 |

58,0 |

104,0% |

| Прибыль от реализации, млн. руб. |

3206,0 |

3918,0 |

712,0 |

122,2% |

| Чистая прибыль, млн. руб. |

3930,0 |

3365,0 |

-565,0 |

85,6% |

| Среднегодовая стоимость основных средств, млн. руб. |

13631,0 |

12000,0 |

-1631,0 |

88,0% |

| Фондоотдача, руб./руб. |

0,3 |

0,4 |

0,1 |

129,4% |

| Фондоемкость, руб./руб. |

2,9 |

2,2 |

-0,7 |

77,3% |

| Фондовооруженность, руб./чел. |

170,4 |

162,2 |

-8,2 |

95,2% |

| Амортизация, млн. руб. |

340,0 |

356,0 |

16,0 |

104,7% |

| Среднегодовая стоимость оборотных средств, млн. руб. |

21141,0 |

21835,0 |

694,0 |

103,3% |

| Коэффициент оборачиваемости оборотных средств, оборотов |

0,2 |

0,2 |

0,0 |

118,3% |

| Среднесписочная численность работников, чел. |

80,0 |

74,0 |

-6,0 |

92,5% |

| Производительность труда, тыс.руб./чел. |

58725,0 |

72324,3 |

13599,3 |

123,2% |

Как показывают данные таблицы 2.1 выручка от реализации продукции увеличилась в 2008 году на 654 млн.руб., или на 13,9%. При этом себестоимость реализованной продукции увеличилась только на 4% (на 58 млн.руб.). Прибыль от реализации увеличилась на 22,2% и составила в 2008 году 3918 млн.руб. А чистая прибыль уменьшилась на 565 млн.руб. (на 14,4%). Данные показатели свидетельствуют о высоком уровне доходов предприятия за счет грамотного управления и увеличения числа заказов на поставку производимой продукции за счет увеличения рынка сбыта на территорию соседних республик, несмотря на сложную экономическую ситуацию.

Стоимость основных средств предприятия в 2008 году уменьшилось из-за выхода из строя и списания устаревшего оборудования, и приобретения более усовершенствованной техники для производства работ. Данный показатель уменьшился на 1631 млн.руб. (на 12%).

Приобретение нового оборудования позволило уменьшить число работников на 6 человек. При этом производительность труда в 2008 году увеличилась на 23,2% и составила 72324,3 тыс.руб. на человека.

Также произошло увеличение показателя фондоотдачи – в 2008 году показатель увеличился на 0,10 руб./руб. и уменьшение показателя фондоемкости на 0,7 руб./руб.(23%)

Среднегодовая стоимость оборотных средств уменьшилась в 2008 году на 694 млн.руб. и составила 21835 млн.руб. Увеличение оборотных средств предприятия произошло за счет увеличения объемов работ.

2.2. Анализ динамики и структуры себестоимости строительно-

монтажных работ

Анализ динамики и структуры себестоимости строительно-монтажных работ ООО «НЧ КСМ» представлен в таблице 2.2.

Таблица 2.2

Себестоимость продукции ООО «НЧ КСМ» в 2007-2008 г.

| Показатели |

Сумма, млн.руб. |

Структура затрат, % |

| 2007 |

2008 |

Изменение |

2007 |

2008 |

Изменение |

| Оплата труда |

21500,0 |

22465,0 |

965,0 |

25,6 |

24,6 |

-0,9 |

| Отчисления на социальные нужды |

7150,0 |

7440,0 |

290,0 |

8,5 |

8,2 |

-0,3 |

| Материальные затраты, в том числе: |

30268,0 |

34746,0 |

4478,0 |

36,0 |

38,1 |

2,1 |

| сырье и материалы |

20200,0 |

22903,0 |

2703,0 |

24,0 |

25,1 |

1,1 |

| топливо |

5800,0 |

6110,0 |

310,0 |

6,9 |

6,7 |

-0,2 |

| электроэнергия и т.д. |

4268,0 |

5733,0 |

1465,0 |

5,1 |

6,3 |

1,2 |

| Амортизация |

4150,0 |

4500,0 |

350,0 |

4,9 |

4,9 |

0,0 |

| Прочие затраты |

20984,0 |

22017,0 |

1033,0 |

25,0 |

24,1 |

-0,8 |

Полная себестоимость,

в том числе

|

84052,0 |

91168,0 |

7116,0 |

100,0 |

100,0 |

- |

| переменные расходы |

58918,0 |

64651,0 |

5733,0 |

70,1 |

70,9 |

0,8 |

| постоянные расходы |

25134,0 |

26517,0 |

1383,0 |

29,9 |

29,1 |

-0,8 |

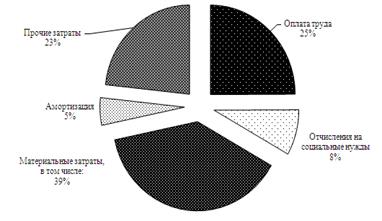

Как видно из таблицы 2.2, затраты предприятия за отчетный период увеличились на 7116 млн.руб., или на 8,4%. Рост произошел по всем видам затрат и особенно по материальным затратам. Увеличилась сумма как переменных, так и постоянных расходов. Изменилась несколько и структура затрат: увеличилась доля материальных затрат на 17,7% в связи с увеличением цен, а доля зарплаты уменьшилась (рис.2.2).

Рис.2.2. Фактическая структура затрат на производство продукции

ООО «НЧ КСМ» за 2008 год

Общая сумма затрат может измениться из-за изменения объема выпуска продукции в целом по предприятию; изменения структуры выпуска продукции; изменения уровня переменных затрат на единицу продукции; суммы постоянных расходов на весь выпуск продукции. Оплата труда работников увеличилась на 965 млн.руб. и составила в 2008 году 22465 млн.руб. увеличение произошло за счет повышения квалификации работников(и, как следствие повышение тарифной ставки). Соответственно увеличились и социальные отчисление, увеличение составило290 млн.руб. Материальные затраты увеличились 4478 млн.руб. и составили в отчетном году 34746 млн.руб. увеличение произошло за счет повышения тарифов на топливо и электроэнергию, но основное увеличение по сырью и материалом за счет увеличения цен. В связи с приобретением нового оборудования амортизационные отчисления увеличились на 350 млн.руб. (8,4%) и составили в 2008 г. 4500 млн.руб. Прочие затраты предприятия увеличились на 1033 млн.руб. (на 5%) и составили в отчетном году 22017 млн.руб.

В целом по затратам наибольшее увеличение произошло по переменным расходам, составляющим в 2008 году почти 71% затрат на производство продукции и услуг. Увеличение составило 5733 млн.руб. (9,7%). Постоянные расходы на производство и реализацию товаров и услуг составили в отчетном году 26517 млн.руб., увеличение на 1383 млн.руб. (5,5%).

2.3. Анализ себестоимости строительно-монтажных работ по

элементам и статьям затрат

Для более глубокого изучения причин изменения себестоимости проводится анализ отчетных калькуляций по отдельным изделиям, сравним фактический уровень затрат на единицу продукции с прошлым периодом и по статьям затрат (таблица 2.3).

Таблица 2.3

Исходные данные для факторного анализа себестоимости СМР по облицовке зданий декоративным кирпичом на ООО «НЧ КСМ» в 2007-2008 гг.

| Показатели |

2007 год |

2008 год |

Изменение |

| Объем производства, кв.м. |

65300,0 |

72000,0 |

6700,0 |

| Сумма постоянных затрат, тыс.руб. |

20000,0 |

23000,0 |

3000,0 |

| Сумма переменных затрат на 1 кв.м., руб. |

2000,0 |

2211,0 |

211,0 |

| Себестоимость 1 кв.м., руб. |

2306,3 |

2530,4 |

224,2 |

Общее изменение себестоимости 1 кв.м. облицовки составляет:

ΔСобщ

= 2530,4 – 2306,3 = +224,2

в том числе за счет изменения:

а) объема производства продукции:

ΔСV

ВП

= 20000000 : 72000 + 2000 – 2306,3 = - 28,52 руб.,

б) суммы постоянных затрат:

ΔСА

= 23000000 : 72000 + 2000 –2306,3 = + 13,14 руб.,

в) суммы удельных переменных затрат:

ΔСb

= 23000000 : 72000 + 2211 –2306,3= +234,14 руб.

Общее влияние факторов составляет:

ΔС = -28,52 + 13,14 + 234,14 = +224,4 руб.

Сейчас необходимо более детально изучить себестоимость единицы продукции по каждой статье затрат, для чего фактические данные сравнивают с данными прошлого. 2007 года (таблица 2.4).

Таблица 2.4

Анализ себестоимости СМР по облицовке зданий декоративным

кирпичом на ООО «НЧ КСМ» в 2007-2008 гг.

| Показатели |

Затраты на единицу продукции, руб. |

Структура затрат, % |

| 2007 |

2008 |

Изменение |

2007 |

2008 |

Изменение |

| 1 |

2 |

3 |

4 |

5 |

6 |

7 |

| Сырье и материалы |

1230,0 |

1356,0 |

126,0 |

53,3 |

53,6 |

0,3 |

| Топливо и энергия |

300,0 |

360,0 |

60,0 |

13,0 |

14,2 |

1,2 |

| Зарплата каменщиков-облицовщиков |

330,0 |

345,0 |

15,0 |

14,3 |

13,6 |

-0,7 |

| Отчисления на социальные нужды |

140,0 |

150,0 |

10,0 |

6,1 |

5,9 |

-0,1 |

| Расходы на содержание и эксплуатацию оборудования |

173,0 |

185,0 |

12,0 |

7,5 |

7,3 |

-0,2 |

| Общепроизводственные расходы |

5,0 |

5,0 |

0,0 |

0,2 |

0,2 |

0,0 |

| Общехозяйственные расходы |

5,0 |

5,4 |

0,4 |

0,2 |

0,2 |

0,0 |

| Потери от брака |

2,3 |

3,0 |

0,7 |

3,2 |

0,1 |

-3,1 |

| Прочие производственные расходы |

71,0 |

71,0 |

0,0 |

3,1 |

2,8 |

-0,3 |

| Коммерческие расходы |

50,0 |

50,0 |

0,0 |

2,2 |

2,0 |

-0,2 |

| Итого |

2306,3 |

2530,4 |

224,1 |

100,0 |

100,0 |

- |

| В том числе переменные |

2000,0 |

2211,0 |

211,0 |

86,7 |

87,4 |

0,7 |

Приведенные данные таблицы 2.4 показывают, что рост затрат произошел по всем статьям кроме общепроизводственных расходов, коммерческих расходов и прочих производственных расходов. Особенно увеличились материальные затраты и расход энергии на технологические цели.

2.4. Анализ себестоимости на 1 руб. строительно-монтажных работ

Важный обобщающий показатель себестоимости продукции – затраты на рубль продукции, который характеризует издержкоемкость продукции. В процессе анализа следует изучить динамику. Выполнение плана и провести межхозяйственные сравнения по этому показателю.

На общую сумму затрат оказывают влияние объем производства продукции, ее структура, изменение уровня удельных переменных и суммы постоянных затрат, которые в свою очередь могут увеличиться или уменьшиться за счет уровня ресурсоемкости продукции и цен на потребленные ресурсы.

Для факторного анализа изменения суммы затрат на представляемые работы производятся по формулам (1.5) – (1.6).

Исходные данные для факторного анализа затрат на 1 руб. работ по облицовке стен зданий декоративным кирпичом представлены в таблице 2.5.

Таблица 2.5

Исходные данные для факторного анализа затрат на 1 руб. работ по облицовке стен зданий декоративным кирпичом ООО «НЧ КСМ» в 2007-2008 гг.

| Показатели |

2007 год |

2008 год |

Изменение |

| Объем выпуска продукции, кв.м. |

65300,00 |

72000,00 |

6700,00 |

| Себестоимость 1 кв.м., руб. |

2306,30 |

2530,40 |

224,10 |

| Полная себестоимость, руб. |

150601390,00 |

182188800,00 |

31587410,00 |

| Цена 1.кв.м., руб. |

2767,56 |

2985,87 |

218,31 |

| Издержки на 1 руб. продукции, руб. (издержкоемкость) |

0,83 |

0,85 |

0,02 |

| Постоянные затраты, руб. |

20000000,00 |

23000000,00 |

3000000,00 |

| Переменные затраты, руб. |

130600000 |

159192000 |

28592000 |

Расчет влияния факторов на изменение себестоимости продукции:

ИЕ2007

= ((65300*2000) + 20 000 000) / (65300*2767,57) = 0,83

2008 год при базовой структуре и базовых ценах:

ИЕусл.1

= ((72000/0,15*0,12*2211)+23000000) / (72000*0,15/0,12 *2767,57) = 0,94

2008 года по базовым ценам:

ИЕусл.2

= ((72000*2211)+23000000) / (72000*2767,57) = 0,91

2008 года:

ИЕусл.3

= ((72000*2211)+23000000) / (72000*2985,87) =

= 182192000/214982640 = 0,85

Аналитические расчеты показывают, что размер затрат на рубль продукции изменился за счет следующих факторов:

- увеличения объема производства продукции 0,94 – 0,83 = 0,11

- изменения структуры производства 0,91 – 0,94 = - 0,03

- повышения цен на продукцию 0,85 – 0,91 = - 0,06

Совокупное влияние: 0,11 – 0,03 – 0,91 = 0,02

Таким образом, наибольшее влияние на увеличение себестоимости работ оказало увеличение объема работ. Следовательно ООО «НЧ КСМ» следует направить усилия на увеличение спроса на данные работы в следующем году и снижения издержек на производство.

2.5. Анализ себестоимости по объекту

Для более точного анализа себестоимости по работам, производимым предприятием ООО «НЧ КСМ» по облицовке стен зданий декоративным кирпичом необходимо провести анализ безубыточного объема производимых работ, т.е. какой объем работ следует выполнить, чтобы покрыть расходы предприятия по данным СМР.

Деление затрат на постоянные и переменные и использование маржинального анализа позволяет не только определить безубыточный объем продаж, зону безопасности и сумму прибыли по отчетным данным, но и прогнозировать уровень этих показателей на перспективу. Произведем расчет по формулам (1.7) – (1.13). Исходные данные для расчета представлены в таблице 2.6.

Таблица 2.6

Исходные данные для расчета безубыточности работ по облицовке

стен зданий ООО «НЧ КСМ» в 2008 году

| Показатели |

2008 год |

| Объем работ, кв.м. |

72000,00 |

| Цена 1 кв.м. |

2,99 |

| Выручка, тыс.руб. |

214982,64 |

| Постоянные затраты, тыс.руб. |

23000,00 |

| Переменные затраты на 1 кв.м., тыс.руб. |

2,21 |

| Переменные затраты на весь объем работ, тыс.руб. |

159192,00 |

| Прибыль от реализации, тыс.руб. |

32790,64 |

| Маржа покрытия, тыс.руб. |

55790,64 |

| Доля маржи покрытия в выручке, в долях единиц |

0,26 |

| Ставка маржи покрытия на единицу продукции, тыс.руб. |

0,77 |

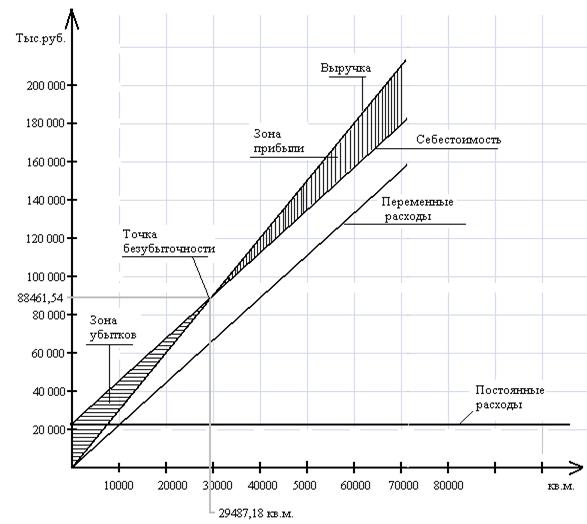

Для определения безубыточного объема продаж в стоимостном выражении необходимо сумму постоянных затрат разделить на долю маржинальной прибыли в выручке:

Вкр

= 23000 / 0,26 = 88461,54 тыс.руб.

Для данного вида работ безубыточный объем продаж можно определить в натуральном выражении:

VВПкр

= 23000 / (2,99 – 2,21) = 29487,18 кв.м.

Определение объема продаж для получения суммы прибыли, которая обеспечит рыночную норму доходности на собственный капитал:

VРП = (23000 + 32790,64) / (2,99 – 2,21)=55790,64/0,78= 71526,46 тыс.руб.

Расчет точки критического объема реализации в процентах к максимальному объему, который принимается за 100%:

VРПкр

= 23000 / 55790,64 * 100 = 41,23%.

Определения зоны безопасности аналитическим методом по стоимостным показателям:

ЗБ = (214982,64 – 88461,54) / 214982,64 = 0,58, или 58%.

Зона безопасности по количественным показателям:

ЗБ = (71526,46 – 71526,46*0,4123) / 71526,46 = 0,58, или 58%.

Представим данную зависимость графически на рисунке 2.3.

Рис.2.3. Определение точки безубыточности работ по облицовке стен зданий декоративным кирпичом в ООО «НЧ КСМ» в 2008 году

Приведенные график и аналитические расчеты показывают, что безубыточный объем продаж и зона безопасности зависят от суммы постоянных и переменных затрат, а также от уровня цен на продукцию.

С помощью маржинального анализа установим критический уровень суммы постоянных затрат, а также цены по данным таблицы 2.6.

Определение критического уровня постоянных издержек:

А = 71526,46 * (2,99 – 2,21) = 55790,64 тыс.руб.

При сумме постоянных издержек предприятие не будет иметь прибыли, но не будет и в убытке. Определим за сколько месяцев окупились постоянные затраты 2008 года:

t= 12 * 88461,54 / 214982,64 = 5 месяцев.

Остальные 7 мес. предприятие будет зарабатывать прибыль. Данный показатель является нормативным по отрасли и свидетельствует об эффективном управлении затратами.

Таким образом, определение критического уровня постоянных затрат позволит эффективнее управлять затратами предприятия.

3.РЕКОМЕНДАЦИИ ПО СНИЖЕНИЮ СЕБЕСТОИМОСТИ СТРОИТЕЛЬНО-МОНТАЖНЫХ РАБОТ. РАСЧЕТ ПРОГНОЗНОЙ ВЕЛИЧИНЫ СЕБЕСТОИМОСТИ СМР ООО «НАБЕРЕЖНОЧЕЛНИНСКИЙ КОМБИНАТ СТРОИТЕЛЬНЫХ МАТЕРИАЛОВ»

3.1. Рекомендации по снижению себестоимости работ

При детальных плановых расчетах в практической деятельности строительно-монтажных организаций могут использоваться различные методы планирования себестоимости по статьям затрат: нормативный, прямого пообъектного калькулирования затрат, метод, основанный на вычитании из сметной стоимости работ плановых накоплений и планируемого снижения себестоимости по сравнению со сметной стоимостью в результате осуществления намеченных организационно-технических мероприятий, пофакторный метод с применением экономико-математического моделирования.

Наиболее прогрессивным из перечисленных является нормативный метод, который основывается на прогрессивных планово-производственных нормах расхода материалов, заработной платы, времени работы строительных машин и механизмов, объемов перевозок и т.д. на единицу измерения конструктивных элементов, видов работ, укрупненные комплексы, объекты и планово-расчетных ценах на материалы, машино-смены, расценках, ставках и тарифах на оплату труда и транспортировку. Плановая величина накладных расходов определяется либо на основе разработанных пообъектных нормативов, либо по плановому проценту к объему работ, установленному на основе сметы этих расходов. Плановый уровень заготовительно-складских расходов также определяется по плановому проценту к стоимости материалов, рассчитываемому путем составления сметы заготовительно-складских расходов. Условием применения нормативного метода планирования себестоимости является наличие планово-производственных норм, позволяющих учесть затраты на производство строительно-монтажных работ.

В последние годы на уровне строительных министерств, территориальных управлений строительства, объединений и крупных трестов получил развитие пофакторный метод планирования, предусматривающий расчет количественного изменения среднего уровня себестоимости в планируемом периоде по сравнению с базовым по большой статистической совокупности организаций в зависимости от основных факторов, влияющих на этот уровень (производительности труда, объемов строительно-монтажных работ, уровня специализации, концентрации строительства, сокращения продолжительности строительства, использования фондов, качества работ и т. д.).

Уровень себестоимости строительной продукции в значительно мере определяется самим предприятием-производителем. В основе стоимости издержек производства лежат объективные факторы: потребность в сырье, механизмах, рабочей силе, сложившийся уровень цен на эти ресурсы. В то же время на себестоимость продукции, работ существенно влияет рациональное и эффективное использование этих ресурсов.

Снижение себестоимости строительно-монтажных работ можно достичь за счет:

- применения производительной техники (снизить расходы топлива и электроэнергии, затраты на ремонт и техобслуживание строительных машин и механизмов);

- повышения сменности с изменением режима работы строительных организаций, транспорта, занятого на перевозках в пределах стройплощадки, внедрения экономичной технологии;

- реорганизации управления строительным производством;

- экономии материалов за счет рационального снабжения, хранения и расходования.

Существуют и более тонкие скрытые факторы, которые требуют привлечения научных методик, обширной информационной базы, экономически высококвалифицированных управленческих кадров [10, С.393]:

- выбор рациональных темпов, сроков строительства;

- оптимизация номенклатуры выпуска продукции, типов работ;

- определение рациональной степени использования производственной мощности;

- политика обновления строительных машин;

- выбор эффективного портфеля заказов;

- оптимальное управление запасами сырья, материалов, конструкций;

- профессиональный маркетинг.

3.2. Резервы снижения себестоимости строительно-монтажных работ

Традиционные факторы снижения себестоимости определяются следующим образом.

А.Снижение себестоимости в результате уменьшения затрат на строительные материалы, детали и полуфабрикаты (См) рассчитывается исходя из сокращения норм расхода материалов, намечаемого в плане материально-технического обеспечения, и планируемого снижения планово-расчетных цен на материалы по формуле:

. (3.1) . (3.1)

где Ум.пр

– уровень затрат на материалы за предыдущий период, в процентах от сметной стоимости выполненных работ;

Ун

– планируемое уменьшение норм расхода материалов, %;

Уп

– планируемое снижение планово-расчетных цен на материалы, %.

Сокращение норм расхода материалов на ООО «НЧ КСМ» планируется в размере 0,5%, снижение планово-расчетных цен на 1%, затраты на материалы в 2008 году составили 53,6% от сметной стоимости выполненных работ, тогда

Б. Снижение себестоимости за счет увеличения выработки при улучшении использования строительных машин и механизмов (Св

) можно рассчитать по формуле:

. (3.2) . (3.2)

где Д – уровень расходов на эксплуатацию машин в сметной (базовой) себестоимости, %;

α – доля условно-постоянной части в расходах на эксплуатацию строительных машин, %;

Вч

– планируемое увеличение выработки машин, %.

Формулу можно использовать для оценки затрат как в целом по производственной программе работ, так и, например, при оценке изменения себестоимости в случае замены отдельной машины.

В. Снижение себестоимости от повышения производительности труда за счет увеличения сборности строительства (Ссб

) определяется по формуле:

. (3.3) . (3.3)

где Qпл

– объем строительно-монтажных работ по сметной стоимости на плановый период, тыс.руб.;

Qпов

– объем строительно-монтажных работ по объемам с повышенной степенью сборности по сметной стоимости, тыс.руб.;

Уб

– удельный вес затрат по статье «Основная заработная плата» в себестоимости работ в базисном периоде, %;

n – количество мероприятий по повышению сборности;

Тпл

– удельное сокращение трудовых затрат за счет повышения сборности на единицу измерения, %.

Результаты расчетов по снижению себестоимости представлены в таблице 3.1.

Таблица 3.1

Результаты расчетов по снижению себестоимости на 2009 год ООО «НЧ КСМ»

| Показатели |

Процент снижения себестоимости, % |

| Снижение себестоимости в результате уменьшения затрат на строительные материалы, детали и полуфабрикаты |

0,8 |

| Снижение себестоимости за счет увеличения выработки при улучшении использования строительных машин и механизмов |

0,05 |

| Снижение себестоимости от повышения производительности труда за счет увеличения сборности строительства |

0,3 |

| ИТОГО |

1,15 |

Таким образом, снижение себестоимости на предприятии ООО «НЧ КСМ» может составить в будущем году 1,15%.

3.3. Расчет прогнозной величины себестоимости работ

Планирование себестоимости целесообразно проводить с помощью статистических данных по сумме себестоимости продукции за ряд периодов. Продукция ООО «НЧ КСМ» является сезонной.

Метод Винтера линейного и сезонного экспоненциального сглаживания является трехпараметрическим, он содержит три уравнения: сглаживающими наблюдения, тренд и сезонные изменения.

Уравнение для сглаживания наблюдений имеет вид:

S1

= A(yt

/Ft-1

) + (1 – A)( St-1

/bt-1

),

t = L + 1, L + 2, L + 3,… . (3.4)

Уравнение сглаживающее сезонность:

Ft

= B(yt

/St

) + (1 – B)Ft-L

,

t = L + 1, L + 2, L + 3,… . (3.5)

Уравнение для тренда:

bt

= C(St

– St-1

) + (1 – C)bt-1

,

t = L + 1, L + 2, L + 3,… . (3.6)

В уравнениях (3.1) – (3.3) используются следующие обозначения:

St

– сглаженное наблюдение на период t;

Ft

– сглаженный сезонный фактор;

bt

– сглаженная оценка тренда;

L – число периодов в году, характеризующих сезонность (в данном случае L=4);

А, В, С – сглаживающие константы.

Полагаем начальные сезонные индексы равными 1.

Полагаем начальную оценку тренда b0

= 0.

Полагаем начальное сглаженное значение для квартала 4 нулевого года равным фактическому значению для квартала 4 первого года. Оно является также прогнозом (ŷt

) для каждого из четырех кварталов первого года.

Вычислим прогнозные значения на периоды не входящие во временной ряд по формуле:

ŷt+m

= (St

– mbt

) Ft+m-L

(3.7)

Результаты расчетов представлены в таблице 3.2.

Таблица 3.2

Результаты линейного и сезонного экспоненциального сглаживания

(А = 0,1; В = 0,3; С = 0,28)

| год |

t |

yt

|

St

|

Ft

|

bt

|

ŷt

|

yt

– ŷt

|

| 1,0 |

| 1,0 |

| 1,0 |

| 33490 |

1,0 |

0,0 |

| 2007 |

1 |

20560 |

32197,00 |

0,89 |

-362,04 |

33490 |

-12930,00 |

| 2 |

40560 |

32707,46 |

1,07 |

-117,74 |

33490 |

7070,00 |

| 3 |

55992 |

34929,95 |

1,18 |

537,52 |

33490 |

22502,00 |

| 4 |

33490 |

35269,73 |

0,98 |

482,16 |

33490 |

0,00 |

| 2008 |

5 |

24680 |

34944,85 |

0,84 |

256,18 |

31875,33 |

-7195,33 |

| 6 |

42580 |

35652,85 |

1,11 |

382,69 |

37736,39 |

4843,61 |

| 7 |

60780 |

37578,94 |

1,31 |

814,84 |

42554,15 |

18225,85 |

| 8 |

54149 |

40052,53 |

1,09 |

1279,29 |

37812,57 |

16336,43 |

| 9 |

34718,49 |

| 10 |

45877,99 |

| 11 |

54144,30 |

| 12 |

43755,69 |

Поясним содержание процедуры сглаживания (таблица 3.3) проведя вычисления для периода t = 1.

S1

= A(yt

/Ft-1

) + (1 – A)( St-1

/bt-1

) = 0,1*(20560/1) + 0,9*(33490+0) = 32197

F1

= B(yt

/St

) + (1 – B)Ft-L

= 0,3*(20560/32197) + 0,7*1 = 0,89

b1

= C(St

– St-1

) + (1 – C)bt-1

= 0,28*(32197 – 33490) + 0,72*0 = -362,04

ŷ1

= y4

= 33490

е1

= y4

– ŷ1

= 20560 – 33490 = -12930

ŷ9

= (40052,53 + 1279) * 0,84 = 34718,49

ŷ10

= (40052,53 + 1279) * 1,11 = 45877,99

ŷ11

= (40052,53 + 1279) * 1,31 = 54144,30

ŷ12

= (40052,53 + 1279) * 1,09 = 43755,69

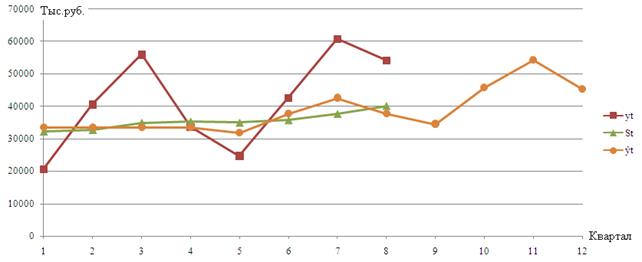

Таким прогнозная себестоимость на 2009 год составит 178496,47 тыс.руб.

Рис.3.1. Прогнозные значения себестоимости работ по облицовке стен зданий ООО «НЧ КСМ» на 2009 год

При внедрении планируемых мероприятий по снижению себестоимости должно произойти снижение на 1,15%. Тогда планируемая себестоимость должна составить

178496,47 – 1,15% = 176443,76 тыс.руб.

Видим, что себестоимость, как показывает прогноз уменьшилась, что при неизменном объеме СМР соответственно приведет к повышению прибыли предприятия ООО «Набережночелнинский Комбинат строительных материалов».

ЗАКЛЮЧЕНИЕ

Целью проведенной работы является анализ себестоимости строительно-монтажных работ, и прогнозирование затрат на производство и реализацию продукции, товаров, услуг.

Для достижения поставленной в ходе работы выполнены такие задачи, как изучение теоретических основ анализа себестоимости; анализ показателей себестоимости строительно-монтажных работ на примере набережночелнинского предприятия Комбинат строительных материалов; определение резервов снижения затрат на производство работ и услуг в строительной организации.

Анализ себестоимости продукции направлен на выявление возможностей повышения эффективности использования материальных, трудовых и денежных ресурсов в процессе производства, снабжения и сбыта продукции. Изучение себестоимости продукции позволяет дать более правильную оценку уровню показателей прибыли и рентабельности, достигнутому на предприятиях.

Эффективному управлению экономическими и финансовыми результатами производственно-хозяйственной деятельности строительной организации способствует использование методологии анализа точки безубыточности производства, в основе которой лежит идея разделения издержек на постоянные и переменные, то есть те, которые, соответственно, за данный период времени не зависят непосредственно от величины и структуры производства и реализации, и те, которые за данный период времени зависят от объемов производства и реализации Наиболее полная информационная система предприятия, фиксирующая практически все хозяйственные операции – система бухгалтерского учета. В ее рамках осуществляется сбор, регистрация и обобщение информации в денежном выражении об имуществе, обязательствах предприятия и их движении путем сплошного, непрерывного и документального учета всех хозяйственных операций.

ООО «Набережночелнинский Комбинат строительных материалов» (далее – «НЧ КСМ») – это одно из крупнейших предприятий города Набережные Челны и восточного региона Республики Татарстан, специализирующееся на выпуске силикатного кирпича для строительства. Предприятие основано 19 апреля 1970 года.

Как анализ основных технико-экономических показателей выручка от реализации продукции увеличилась в 2008 году на 654 млн.руб., или на 13,9%. При этом себестоимость реализованной продукции увеличилась только на 4% (на 58 млн.руб.). Прибыль от реализации увеличилась на 18,3% и составила в 2008 году 3860 млн.руб. А чистая прибыль увеличилась на 536 млн.руб. (на 26%). Данные показатели свидетельствуют о высоком уровне доходов предприятия за счет грамотного управления и увеличения числа заказов на поставку производимой продукции за счет увеличения рынка сбыта на территорию соседних республик, несмотря на сложную экономическую ситуацию.

Анализ динамики и структуры себестоимости показал, что рост затрат произошел по всем статьям кроме общепроизводственных расходов, коммерческих расходов и прочих производственных расходов. Особенно увеличились материальные затраты и расход энергии на технологические цели.

На общую сумму затрат оказывают влияние объем производства продукции, ее структура, изменение уровня удельных переменных и суммы постоянных затрат, которые в свою очередь могут увеличиться или уменьшиться за счет уровня ресурсоемкости продукции и цен на потребленные ресурсы.

Таким образом, наибольшее влияние на увеличение себестоимости работ оказало увеличение объема работ. Следовательно ООО «НЧ КСМ» следует направить усилия на увеличение спроса на данные работы в следующем году и снижения издержек на производство.

Для более точного анализа себестоимости по работам, производимым предприятием ООО «НЧ КСМ» по облицовке стен зданий декоративным кирпичом был проведен анализ безубыточного объема производимых работ, т.е. какой объем работ следует выполнить, чтобы покрыть расходы предприятия по данным СМР. В ходе работы, выявлено, что безубыточный объем СМР по облицовке стен зданий составляет 29487,18 кв.м. или в стоимостном выражении – 88467,54 тыс.руб. для обеспечения рыночной нормы доходности на собственный капитал предприятию необходимо проводить работы на 71526,46 тыс.руб. расчет точки критического объема реализации составляет 41,23%. Так же в работе представлен графический метод определения безубыточного объема работ по облицовке.

При детальных плановых расчетах в практической деятельности строительно-монтажных организаций могут использоваться различные методы планирования себестоимости по статьям затрат: нормативный, прямого пообъектного калькулирования затрат, метод, основанный на вычитании из сметной стоимости работ плановых накоплений и планируемого снижения себестоимости по сравнению со сметной стоимостью в результате осуществления намеченных организационно-технических мероприятий, пофакторный метод с применением экономико-математического моделирования.

При расчете резервов снижения себестоимости выявлено, что снижение себестоимости на предприятии ООО «НЧ КСМ» может составить в будущем году 1,15%.

Планирование себестоимости целесообразно проводить с помощью статистических данных по сумме себестоимости продукции за ряд периодов. Продукция ООО «НЧ КСМ» является сезонной.

Метод Винтера линейного и сезонного экспоненциального сглаживания является трехпараметрическим, он содержит три уравнения: сглаживающими наблюдения, тренд и сезонные изменения. По данной методике прогнозная себестоимость на 2009 год составит 178496,47 тыс.руб.

При внедрении планируемых мероприятий по снижению себестоимости должно произойти снижение на 1,15%. Тогда планируемая себестоимость должна составить 176443,76 тыс.руб.

Видим, что себестоимость, как показывает прогноз уменьшилась, что при неизменном объеме СМР соответственно приведет к повышению прибыли предприятия ООО «Набережночелнинский Комбинат строительных материалов».

Список использованных источников и литературы

1. Баканов, М.И. Теория экономического анализа : Учебник / М.И. Баканов, А.Д. Шеремет. – 4-е изд., доп.и перераб. – М. : Финансы и статистика, 2001. – 416 с.

2. Васильева, Л.С. Финансовый анализ : учебник / Л.С. Васильева, М.В. Петровская. – М. : КНОРУС, 2006. – 544 с.

3. Годовая финансовая отчетность ООО «ХХХХХХ» за период 2007-2008 гг.

4. Донцова, Л.В. Анализ эффективности производственно-хозяйственной деятельности строительной организации // Менеджмент в России и за рубежом. – 2000. - №5.

5. Ионова, А.Ф. Финансовый анализ : учеб. / А.Ф. Ионова, Н.Н. Селезнева. – М. : ТК Велби, Изд-во проспект, 2006. – 624 с.

6. Канке, А.А. Анализ финансово-хозяйственной деятельности предприятия : Учебное пособие / А.А. Канке, И.П. Кошевая. – 2-е изд., испр. и доп. – М. : ИД «ФОРУМ»; ИНФРА-М, 2007. – 288 с.

7. Савицкая, Г.В. Теория анализа хозяйственной деятельности : Учебное пособие / Г.В. Савицкая. – М. : ИНФРА-М, 2007. – 288 с.

8. Савицкая, Г.В. Экономический анализ : Учеб. / Г.В. Савицкая. – 11-е изд., испр. и доп. – М. : Новое знание, 2005. – 651 с.

9. Строительные нормы 423-71 (с изм. 1979). Инструкция по определению экономической эффективности капитальных вложений в строительстве. - 1971-07-01.

10. Степанов, И.С. Экономика строительства : Учебник / под общей ред. И.С. Степанова. – 3-е изд., доп.и перераб. – М. : Юрайт-Издат, 2007. – 620 с.

11. Сулицкий, В.Н. Методы статистического анализа в управлении : учебное пособие / В.Н. Сулицкий. - М. : Дело, 2002. – 520 с.

12. Шеремет, А.Д. Методика финансового анализа / А.Д. Шеремет А, Р.С. Сайфулин, Е.В. Негашев. – М. : ИНФРА-М, 2000. – 221 с.

ПРИЛОЖЕНИЕ 1.

БУХГАЛТЕРСКИЙ БАЛАНС

| Коды |

| Форма № 1 по ОКУД |

0710001 |

| На 31 декабря 2008 г.

|

Дата (год, месяц, число) |

2008 |

12 |

31 |

| Организация: Общество с ограниченной ответственностью ООО Набережночелнинский комбинат строительных материалов

|

по ОКПО |

| Идентификационный номер налогоплательщика |

ИНН/КПП |

1658047248/165801001 |

| Вид деятельности:: производственная |

по ОКЭВД |

45.31 |

Организационно-правовая форма / форма собственности:

ООО частная

|

по ОКОПФ/ОКФС |

47,41 |

| Единица измерения: млн. руб.

|

по ОКЕИ |

| АКТИВ

|

Код стр.

|

На начало отчетного периода

|

На конец отчетного периода

|

| 1 |

2 |

3 |

4 |

| I. ВНЕОБОРОТНЫЕ АКТИВЫ |

| Нематериальные активы |

110 |

5 |

4 |

| Основные средства |

120 |

13631 |

12000 |

| Незавершенное строительство |

130 |

5458 |

5732 |

| Долгосрочные финансовые вложения |

140 |

29 |

29 |

| Отложенные налоговые активы |

145 |

305 |

352 |

| Прочие внеоборотные активы |

150 |

21

|

-

|

| ИТОГО по разделу I

|

190

|

19144

|

17765

|

| II. ОБОРОТНЫЕ АКТИВЫ |

| Запасы |

210 |

21141 |

21835 |

| сырье, материалы и другие аналогичные ценности |

211 |

15192 |

15928 |

| затраты в незавершенном производстве |

213 |

4933 |

4510 |

| расходы будущих периодов |

216 |

1016 |

1397 |

| Налог на добавленную стоимость по приобретенным ценностям |

220 |

3162 |

1058 |

| Дебиторская задолженность (платежи по которой ожидаются более чем через 12 месяцев после отчетной даты) |

230 |

68 |

68 |

| Покупатели и заказчики |

231 |

68 |

68 |

| Дебиторская задолженность (платежи по которой ожидаются в течение 12 месяцев после отчетной даты) |

240 |

36752 |

44552 |

| покупатели и заказчики |

241 |

31542 |

41276 |

| Денежные средства |

260 |

1535 |

1386 |

| Прочие оборотные активы |

270 |

9100 |

9100 |

| ИТОГО по разделу II

|

290

|

71758

|

77999

|

| БАЛАНС

|

300

|

90902

|

95764

|

Продолжение ПРИЛОЖЕНИЯ 1.

| ПАССИВ

|

Код стр.

|

На начало отчетного периода

|

На конец отчетного периода

|

| 1 |

2 |

3 |

4 |

| III. КАПИТАЛ И РЕЗЕРВЫ |

| Уставный капитал |

410 |

2874 |

2874 |

| Добавочный капитал |

420 |

7392 |

5392 |

| Резервный капитал : |

430 |

575 |

719 |

| резервы, образованные в соответствии с законодательством |

431 |

144 |

144 |

| резервы, образованные в соответствии с учредительными документами |

432 |

431 |

575 |

| Нераспределенная прибыль (непокрытый убыток) |

470 |

1895 |

2100 |

| ИТОГО по разделу III

|

490

|

12736

|

11085

|

| IV. ДОЛГОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА |

| Отложенные налоговые обязательства |

515 |

291 |

302 |

| ИТОГО по разделу IV |

590 |

291 |

302 |

| V. КРАТКОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА |

| Кредиторская задолженность: |

620 |

47540 |

50100 |

| В том числе : поставщики и подрядчики |

621 |

15150 |

26651 |

| Задолженность перед персоналом организации |

622 |

3866 |

4141 |

| Задолженность перед государственными внебюджетными фондами |

623 |

426 |

332 |

| Задолженность по налогам и сборам |

624 |

9704 |

11092 |

| Прочие кредиторы |

625 |

14307 |

15932 |

| Задолженность перед участниками (учредителями) по выплате доходов |

630 |

663 |

1465 |

| Доходы будущих периодов |

640 |

1369 |

1315 |

| ИТОГО по разделу V

|

690

|

77875

|

84377

|

| БАЛАНС

|

700

|

90902

|

95764

|

СПРАВКА

О НАЛИЧИИ ЦЕННОСТЕЙ, УЧИТЫВАЕМЫХ НА ЗАБАЛАНСОВЫХ СЧЕТАХ

| Наименование показателя

|

Код стр.

|

На начало отчетного периода

|

На конец отчетного периода

|

| 1 |

2 |

3 |

4 |

| Арендованные основные средства |

910 |

- |

- |

| в том числе по лизингу |

911 |

- |

- |

| Списанная в убыток задолженность неплатежеспособных дебиторов |

940 |

- |

- |

| Износ жилищного фонда (014) |

970 |

- |

- |

| Износ объектов внешнего благоустройства и других аналогичных объектов (015) |

980 |

- |

- |

| Нематериальные активы, полученные в пользование |

990 |

- |

- |

ПРИЛОЖЕНИЕ 2.

ОТЧЕТ О ПРИБЫЛЯХ И УБЫТКАХ

| Коды |

| Форма № 2 по ОКУД |

0710002 |

| За период с 1 января по 31 декабря 2008 г.

|

Дата (год, месяц, число) |

2008 |

12 |

31 |

| Организация: Обществом с ограниченной ответственностью ООО «Набережночелнинский комбинат строительных материалов»

|

по ОКПО |

| Идентификационный номер налогоплательщика |

ИНН |

1658047248/165801001 |

| Вид деятельности: производственная |

по ОКЭВД |

45.31 |

Организационно-правовая форма / форма собственности:

ООО частная

|

по ОКОПФ/ОКФС |

47,41 |

| Единица измерения: млн. руб.

|

по ОКЕИ |

| Наименование показателя

|

Код стр.

|

За отчетный период

|

За аналогичный период предыдущего года

|

| 1 |

2 |

3 |

4 |

| I. Доходы и расходы по обычным видам деятельности Выручка (нетто) от продажи товаров, продукции, работ, услуг (за минусом налога на добавленную стоимость, акцизов и аналогичных обязательных платежей) |

010 |

5352 |

4698 |

| Себестоимость проданных товаров, продукции, работ, услуг |

020 |

(1434) |

(1492) |

| Валовая прибыль |

029 |

4860 |

4264 |

| Коммерческие расходы |

030 |

(152) |

(60) |

| Управленческие расходы |

040 |

(240) |

(226) |

| Прибыль (убыток) от продаж |

050 |

4468 |

3978 |

| Проценты к получению |

060 |

42 |

61 |

| Прочие операционные доходы |

090 |

517 |

2218 |

| Прочие операционные расходы |

100 |

(336) |

(464) |

| Прибыль (убыток) до налогообложения |

140 |

4691 |

5793 |

| Отложенные налоговые активы |

141 |

583 |

11 |

| Отложенные налоговые обязательства |

142 |

(11) |

(77) |

| Текущий налог на прибыль |

150 |

(955) |

(736) |

| Начисленные штрафы и пени |

180 |

(1) |

(3) |

| Чистая прибыль (убыток) отчетного периода) |

190 |

4307 |

4988 |

СПРАВОЧНО.

Постоянные налоговые обязательства (активы) |

200 |

- |

- |

РАСШИФРОВКА ОТДЕЛЬНЫХ ПРИБЫЛЕЙ И УБЫТКОВ

| Наименование показателя

|

Код стр.

|

За отчетный период

|

За аналогичный период предыдущего года

|

| прибыль

|

убыток

|

прибыль

|

убыток

|

| 1 |

2 |

3 |

4 |

5 |

6 |

| Штрафы, пени и неустойки признанные или по которым получены решения суда (арбитражного суда) об их взыскании |

210 |

- |

- |

- |

- |

| Прибыль (убыток) прошлых лет |

220 |

- |

- |

- |

- |

| Курсовые разницы по операциям в иностранной валюте |

240 |

- |

- |

- |

- |

| Списание дебиторских и кредиторских задолженностей, по которым истек срок исковой давности |

260 |

- |

- |

- |

- |

|