1.

2.

Отраслевая структура финансового сектора экономики.

Ресурсы институциональных единиц сектора финансовых учреждений и корпораций формируются за счет принятых обязательств и полученных процентов от предоставления разных видов банковских и консалтинговых услуг, страховых премий и комиссионных.

Банковский подсектор

, в который входят все субъекты банковской системы страны — центральный (национальный) банк и прочие депозитарные учреждения. Этот сектор включает следующие подсекторы:

- Центральный банк. Центральный банк представляет собой общегосударственное финансовое учреждение (или систему отдельных учреждений), которое осуществляет квазигосударственный контроль над ключевыми аспектами финансовой системы. Центральный банк всегда рассматривается как орган денежно-кредитных властей, в основные функции которого входит:

• эмиссия национальной валюты (наличных денег) и контроль за скоростью и эффективностью их обращения;

• регулирование объема денежной массы и кредита;

• контроль за международными золото-валютными резервами;

• выполнение роли банка-агента и международного финансового посредника правительства, в том числе и контроль за операциями с МВФ;

• проведение валютной политики;

• мобилизация денежных средств для государства за счет эмиссионного дохода и инвестирования банковских резервов и активов в иностранной валюте;

• надзор за финансовыми учреждениями страны;

• предоставление кредита банковской системе страны с целью регулирования ее деятельности, контроля за уровнем процентных ставок.

• проведение клиринговых операций, взаимозачета платежей и урегулирования расчетов в рамках финансовой системы страны;

• роль кредитора последней инстанции.

- Прочие депозитарные учреждения (корпорации), к которым относятся:

1) депозитные банки — это банки, принимающие любые обязательства в форме депозитов, которые могут быть свободно, без дополнительной платы переведены при предъявлении в наличность или использованы в качестве средства платежа.

2) другие банковские учреждения, включающие:

а) финансовые учреждения, принимающие депозиты. К ним относятся сберегательные банки, сберегательные и кредитные общества; ссудо-сберегательные ассоциации, строительные общества, кредитные союзы и ипотечные банки, финансовые дома, учетные дома, торговые банки, паевые инвестиционные фонды (ПИФ). Эти финансовые учреждения имеют право принимать вклады, а также предоставлять коммерческие ссуды. Иногда их называют «банками с ограниченными услугами»;

Реклама

б) институциональные эмитенты облигаций;

в) банки развития;

г) оффшорные банковские подразделения.

Небанковские финансовые учреждения.

Эти институциональные единицы финансового сектора имеют право осуществлять некоторые банковские операции. К небанковским финансовым учреждениям относятся:

а) страховые компании, которые осуществляют выплаты денежных пособий клиентам в случае, отраженном в договоре о страховании.

б) перестраховочные компании, специализирующиеся на страховании активов других страховых компаний.

в) пенсионные фонды, которые представляют собой самостоятельные институциональные единицы, принимающие на хранение инвестирующие средства вкладчиков с целью получения средств для последующей выплаты пенсий.

г) лизинговые фирмы, или фирмы финансового лизинга, предоставляющие заемщику средства на приобретение определенного актива. Чаще всего — это дорогостоящее оборудование (корабли, самолеты и т.д.).

д) трастовые (доверительные) организации (счета) — это специализированные учреждения, которые принимают на себя доверительное управление имуществом, ценными бумагами, предприятиями, фирмами и др., т.е. это институт доверительной собственности.

е) инвестиционные фонды (пулы), которые классифицируются как учреждения для проведения коллективных инвестиций в достаточно ликвидные ценные бумаги.

Вспомогательные финансовые учреждения

, которые приобретают финансовые активы за свой счет и берут на себя финансовые обязательства (таким образом, они берут на себя и риски) на рынке, принимают депозиты до востребования, срочные и сберегательные вклады, а иногда выполняют и некоторые функции денежно-кредитного регулирования.

Финансовые посредники

- хозяйствующие субъекты, которые предоставляют специализированные услуги, тесно связанные с посредничеством, но сами не привлекают средства и не выдают кредиты за свой счет. Основные финансовые посредники, услугами которых пользуются банки в других странах, — брокеры, триллеры, представители производителей, агенты-импортеры, дистрибьюторы, дилеры и мелкие торговцы.

Кредитная организация

— юридическое лицо, которое для извлечения прибыли как основной цели своей деятельности, на основании специального разрешения (лицензии) Центрального банка Российской Федерации (Банка России), имеет право осуществлять банковские операции, предусмотренные действующим законодательством. Кредитная организация образуется на основе любой формы собственности как хозяйственное общество.

Реклама

Филиалом кредитной организации является ее обособленное подразделение, расположенное вне места нахождения кредитной организации и осуществляющее от ее имени все или часть банковских операций, предусмотренных лицензией Банка России, выданной кредитной организации.

Филиалы и представительства кредитной организации не являются юридическими лицами и осуществляют свою деятельность на базе положений, утвержденных создавшей их кредитной организацией.

Банк

— кредитная организация, которая имеет исключительное право осуществлять в совокупности следующие банковские операции: привлечение денежных средств физических и юридических лиц, размещение, открытие и ведение банковских счетов физических и юридических лиц от своего имени и за свой счет на условиях возвратности, платности, срочности.

Небанковская кредитная организация

— кредитная организация, имеющая право осуществлять отдельные банковские операции, предусмотренные действующим законодательством. К этим организациям относятся: страховые, лизинговые, финансовые компании; пенсионные, инвестиционные, благотворительные фонды; ломбарды; кредитные союзы, общества и товарищества; брокерские, дилерские, факторинговые фирмы и пр.

3.

Субъекты финансового сектора экономики как налогоплательщики и налоговые агенты.

Субъекты финансового сектора экономики – это кредитные организации, страховые компании, финансовые компании, инвестиционные фонды (паевые, акционерные, негосударственные пенсионные фонды), биржи ценных бумаг.

Кредитная организация

- это юридическое лицо, которое для извлечения прибыли как основной цели своей деятельности имеет право осуществлять банковские операции согласно специальному разрешению, лицензии. Лицензия выдаётся только ЦБ.

Кредитная операция признаётся банком

, если у неё есть лицензия на полный перечень банковских операций.

Банк

– кредитная организация, которая имеет исключительное право осуществлять в совокупности следующие банковские операции: привлечение во вклады денежных средств физических и юридических лиц, размещение этих средств от своего имени за свой счёт на условиях возвратности, платности, срочности, открытие и ведение банковских счетов физических и юридических лиц.

Небанковская кредитная организация

– это кредитная организация, которая имеет право осуществлять отдельные банковские операции, предусмотренные законом о банках и банковской деятельности.

Страховые компании

– это юридические лица любой организационно-правовой формы, созданные для осуществления страховой деятельности (непосредственно сами страховые организации или общества взаимного страхования).

Страховые организации осуществляют свою деятельность на основе специального разрешения, т.е. у них должна быть лицензия на ведение страховой деятельности.

Страховая компания может осуществлять страховую деятельность через страховых брокеров и страховых агентов

.

Страховым агентом может быть физическое или юридическое лицо, которое действует от имени страховой компании страховщика и по его поручению. Страховые агенты действуют в рамках тех полномочий, которые передами страховщиком страховому агенту.

Страховым брокером может быть юридическое лицо или физическое лицо, зарегистрированное в установленном порядке в качестве индивидуального предпринимателя. Страховые брокеры осуществляют посредническую деятельность по страхованию от своего имени и по поручению либо страховой компании страховщика, либо застрахованного лица – страхователя.

К финансовым компаниям относятся факторинговые компании, лизинговые компании, фарфейтинговые компании и иные виды финансовых компаний.

Факторинговые компании осуществляют кредитование своих клиентов путём выкупа краткосрочной кредиторской задолженности.

Форфейтинговые компании осуществляют аналогичные операции по выкупу платёжных требований, которые могут быть оформлены как коммерческие векселя на длительный срок.

Лизинговые компании осуществляют финансирование приобретения третьими организациями (лизингополучателями) основных средств у промышленных компаний.

Инвестиционный фонд – это имущественный комплекс, находящийся в собственности физических и юридических лиц, использование и распоряжение которым осуществляется управляющей компанией исключительно в интересах акционеров акционерного общества или учредителей доверительного управления. (ФЗ от 23\11\01 №156-ФЗ «Об инвестиционных фондах»)

Инвестиционные фонды в России бывают акционерные и паевые.

Акционерный инвестиционный фонд – открытое акционерное общество, исключительным предметом деятельности которого является инвестирование имущества в ценные бумаги и иные объекты. Акционерный инвестиционный фонд аккумулирует денежные средства инвесторов путём выпуска обыкновенных акций. Собранные средства инвестируют в ценные бумаги, депозиты, недвижимость и иные активы. Акционерный инвестиционный фонд – это юридическое лицо. В России предусмотрено, что акционерные инвестиционные фонды бывают только закрытого типа.

Паевой инвестиционный фонд – это обособленный имущественный комплекс, состоящий из имущества, которое передано в доверительное управление управляющей компании учредителем или учредителями с условием объединения этого имущества с имуществом иных учредителей доверительного управления. Паевой инвестиционный фонд не является юридическим лицом. Паевые инвестиционные фонды бывают закрытого, открытого и интервального типа.

В зависимости от способа выхода инвестора из инвестиционного фонда фонды делятся на 3 типа:

1) Закрытые инвестиционные фонды

Инвестор, внеся средства, не может забрать их обратно до момента ликвидации.

2) Интервальные фонды

Инвестор, внеся средства в такой фонд, может их забрать только в определённые периоды (интервалы). Как правило, это бывает 1-2 раза в год.

3) Открытый инвестиционный фонд

Инвестор может выйти из такого фонда в любое время.

Негосударственные пенсионные фонды создаются в виде некоммерческой организации. Основная цель деятельности – негосударственное пенсионное обеспечение. Совокупный вклад учредителей негосударственного пенсионного фонда не может быть меньше, чем 15 тысяч МРОТ.

Физические лица, которым фонд должен выплачивать пенсии, называются участниками фонда.

Лица, делающие пенсионные взносы, называются вкладчиками

. Вкладчиками могут быть сами участники фонда (физические лица) либо третьи лица, как правило, организации, работодатели.

4.

Основные виды финансовых операций и механизм их осуществления.

К основным финансовым операциям можно отнести следующие:

-лизинговые (операции по финансовой аренде)

-операции по уступке права требования

-операции по финансированию под уступку денежного требования

-операции РЕПО с эмиссионными ценными бумагами

-операции с производными финансовыми инструментами

-операции хеджирования

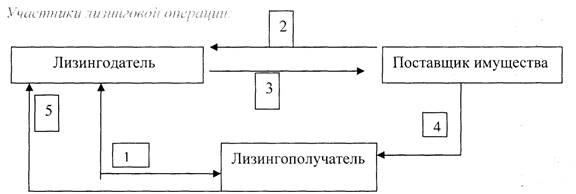

1. Лизинговые операции (операции по финансовой аренде)

Операции по финансовой аренде (лизингу)

– это совокупность экономических и правовых отношений, возникающих в связи с реализацией договора лизинга, в том числе в связи с приобретением предмета лизинга.

Лизинг

– это операции, основанные на приобретении в пользование на средне и долгосрочный период средств производства предприятиями за определённую плату.

Предметом лизинга может быть любое имущество, в частности здания и сооружения, оборудование, транспортные средства, иное недвижимое имущество, которое может использоваться для предпринимательской деятельности. При этом согласно ФЗ «О финансовой аренде (лизинге)» предметом лизинга не могут быть земельные участки, иные природные объекты, а также имущество, которое федеральными законами запрещено для свободного обращения или для которого установлен особый порядок обращения.

1. Договор лизинга (включает предмет лизинга, стоимость лизинга).

2.Приобретение лизингодателем предмета лизинга.

3.Оплата лизингодателем предмета лизинга.

4. Поставка предмета лизинга лизингополучателю.

5. Лизингополучатель перечисляет сумму лизинговых платежей лизингодателю.

В состав лизинговых платежей включаются

затраты на приобретение оборудования, затраты связанные с дооборудованием, докомплектацией, таможенные платежи, расходы, связанные с оплатой банковских услуг, юридических услуг, страхования и иные аналогичные расходы, связанные с приобретением оборудования, вознаграждение лизингодателя.

При составлении договора стороны устанавливают общую сумму лизинговых платежей, методы и форму выплаты платежей (денежная сумма, компенсационная форма: лизингодатель передаёт лизингополучателю часть продукции в счёт лизинговых платежей; смешенная форма – часть продукцией, часть деньгами), срок (ежемесячно, ежеквартально, ежегодно).

2. Операции по уступке права требования.

Уступка права требования, или цессия - это соглашение о замене прежнего кредитора, который выбывает из обязательства, на другого, к которому переходят все права прежнего кредитора. Прежний кредитор именуется цедентом, а новый - цессионарием.

Например, кредитор (цедент) может передать свое право на получение долга другому лицу (цессионарию); используется как обозначение передачи риска на перестрахование. В этом случае перестрахователь выступает в роли цедента, а перестраховщик в роли цессионария. Цессия возможна, если она не противоречит закону или договору, а также если передаваемое требование не связано непосредственно с личностью кредитора (например, нельзя уступить право на алименты, на возмещение вреда, связанного с повреждением здоровья или гибелью). Цессия осуществляется по соглашению цедента с цессионарием, о чем ставится в известность должник. Его согласие при этом не требуется, т.к. он остается обязанным в прежнем объеме и вправе перенести на нового кредитора все возражения, возникшие до цессии.

Принципиальное отличие факторинга от цессии в том, что цессия - это перемена лиц в обязательстве, а факторинг - продажа дебиторской задолженности (в том числе будущей), возникшей из реализации товаров (работ, услуг). Финансовым агентом (стороной, аналогичной цессионарию) может быть только банк или иная кредитная организация, а также коммерческая организация, имеющая лицензию на осуществление деятельности такого вида.

3.Операции по финансированию под уступку денежного требования (факторинг)

Факторинг - финансовая комиссионная операция, при которой клиент переуступает дебиторскую задолженность факторинговой компании с целью:

- незамедлительного получения большей части платежа; и

- гарантии полного погашения задолженности; и

- снижения расходов по ведению счетов.

Обычно клиентом является поставщик, уступающий факторинговой компании право получения платежа за поставленные товары или оказанные услуги.

Факторинговая компания сразу оплачивает клиенту от 70 до 90% требований в виде кредита, а остаток (за вычетом процента за кредит и факторинговой комиссии за услуги) предоставляется после взыскания всего долга.

Первоначально факторинг возник как операция торговых посредников, а затем приобрел форму кредитования.

Таким образом, факторинг является возмездной сделкой.

5.

Операции РЕПО

– это сделки по продаже \ покупке эмиссионных ценных бумаг с обязательной последующей обратной покупкой \ продажей ценных бумаг того же выпуска, в том же количестве через определённый договором срок и по цене, установленной этим договором при заключении первой части сделки.

25 главой НК РФ установлено следующее: если продажа ценной бумаги происходит с обязательным условием по обратному выкупу – это одна сделка РЕПО, и в этом случае налогообложение происходит не по каждой операции купли \ продажи в отдельности, а в целом по сделке.

Порядок налогообложения сделок РЕПО установлен ст. 282 НК РФ.

В случае если не выполняются требования ст. 282 НК РФ

, а именно изменено количество ценных бумаг во 2-ой части сделки, выпуск ценных бумаг по 2-ой части сделки не соответствует выпуску ценных бумаг по 1-ой части РЕПО, и нарушены иные условия, операции с ценными бумагами будут считаться самостоятельными договорами. В этом случае для целей налогообложения прибыли будет применяться ст. 280 НК РФ

.

В сделках РЕПО могут участвовать ещё и организаторы торговли.

До окончания операций РЕПО срок договора может быть увеличен, при этом необходимо учитывать требования ст.282 НК РФ, в которой сказано, что максимальный срок сделки РЕПО не может превышать 1 календарного года.

Под датами 1-ой и 2-ой частей РЕПО

понимаются предусмотренные договором даты исполнения участниками операций РЕПО своих обязательств по договору. В случае исполнения обязательств по поставке ценных бумаг и их оплате по 1-ой, 2-ой части РЕПО соответственно будет считаться наиболее поздняя дата исполнения обязательств по оплате или поставке ценных бумаг.

6.

Операции с производными ценными бумагами.

К производным ценным бумагам

относят такие финансовые средства, чья стоимость зависит от стоимости других средств, называемых базовыми (основными). Самым распространенным типом базовых средств являются обыкновенные акции. Как правило, цена производной ценной бумаги составляет лишь часть цены базовой ценной бумаги, что позволяет инвестору получать от производных ценных бумаг значительную отдачу. Но надо иметь в виду, что инвестирование в производные ценные бумаги является одним из самым рискованных. Наиболее распространенными производными ценными бумагами являются варранты, опционы и финансовые фьючерсы.

Варрант

- это такая производная ценная бумага, которая дает ее владельцу право купить у эмитента варранта определенное количество обыкновенных акций по заранее оговоренной цене, называемой ценой реализации.

Опционы

бывают двух видов - опцион на покупку - call option и опцион на продажу - put option (в нашей литературе эти виды опционов часто именуются по их английскому написанию - колл опционы и пут опционы). Опцион на покупку - это ценная бумага, дающая ее владельцу право купить определенное количество какой-либо ценной бумаги по оговоренной заранее цене - так называемой цене реализации в течение установленного периода времени.

Опцион на продажу

- это ценная бумага, дающая его владельцу право продать определенное количество какой-то ценной бумаги по оговоренной цене в течение установленного промежутка времени.

Фьючерсные контракты

представляют соглашение купить или продать определенное количество оговоренного товара в обусловленном месте по заранее установленной цене. Фьючерсный контракт похож на опцион с той существенной разницей, что при совершении фьючерсной сделки и продавец, и покупатель обязаны выполнить взятые обязательства.

7.

Операции хеджирования.

Операциями хеджирования понимаются операции с финансовыми инструментами срочных сделок, совершаемые в целях компенсации возможных убытков, возникающих в результате неблагоприятного изменения цены или иного показателя объекта хеджирования, при этом под объектами хеджирования признаются активы и (или) обязательства, а также потоки денежных средств, связанные с указанными активами и (или) обязательствами или с ожидаемыми сделками.

Для подтверждения обоснованности отнесения операций с финансовыми инструментами срочных сделок к операциям хеджирования налогоплательщик представляет расчет, подтверждающий, что совершение данных операций приводит к снижению размера возможных убытков (недополучения прибыли) по сделкам с объектом хеджирования.

Порядок налогового учета операций хеджирования для целей налогообложения определен статьей 326 Кодекса.

В соответствии со статьей 326 Кодекса налогоплательщик выделяет для отдельного налогового учета операции с финансовыми инструментами срочных сделок, заключенные с целью компенсации возможных убытков, возникающих в результате неблагоприятного изменения цены или иного показателя базового актива (объекта хеджирования).

4. Государственные институты, регулирующие деятельность организаций финансового сектора экономики.

К таким институтам относятся:

- Правительство РФ

;

- Минфин РФ

разрабатывает проекты, выпускает приказы, регламентирующие порядки, устанавливает их.

Подведомственные органы власти:

Федеральная налоговая служба (ФНС России)

Федеральная служба страхового надзора (ФССН)

Федеральная служба финансово-бюджетного надзора (ФСФБН)

Федеральное казначейство (ФК РФ)

- ЦБ России

– создает нормативные акты, инструкции;

Основные функции ЦБ РФ:

- во взаимодействии с Правительством Российской Федерации разрабатывает и проводит единую денежно-кредитную политику;

- монопольно осуществляет эмиссию наличных денег и организует наличное денежное обращение;

- осуществляет надзор за деятельностью кредитных организаций и банковских групп;

- регистрирует эмиссию ценных бумаг кредитными организациями;

- осуществляет самостоятельно или по поручению Правительства РФ все виды банковских операций и иных сделок, необходимых для выполнения функций Банка России;

- организует и осуществляет валютное регулирование и валютный контроль;

- проводит анализ и прогнозирование состояния экономики РФ в целом и по регионам, прежде всего денежно-кредитных, валютно-финансовых и ценовых отношений, публикует соответствующие материалы и статистические данные;

- осуществляет выплаты Банка России по вкладам физических лиц в признанных банкротами банках, не участвующих в системе обязательного страхования вкладов физических лиц в банках РФ;

- Федеральная Служба по Финансовым Рынкам (ФСФР)

- федеральный орган исполнительной власти России, осуществляющий функции по принятию нормативных правовых актов, контролю и надзору в сфере финансовых рынков (за исключением страховой, банковской и аудиторской деятельности). ФСФР России находится в прямом подчинении Правительства Российской Федерации. ФСФР регулирует выпуск и обращение эмиссионных ценных бумаг. Совместно с Правительством РФ разрабатывают проекты законодательных и иных нормативных правовых актов;

- Федеральная Служба Страхового Надзора (ФССН)

- федеральный орган исполнительной власти, находящийся в ведении Министерства финансов.

Федеральная служба страхового надзора является федеральным органом исполнительной власти, осуществляющим функции по контролю и надзору в сфере страховой деятельности (страхового дела).

- Федеральная служба финансово-бюджетного надзора (ФСФБН)

- осуществляет функции по контролю и надзору в финансово-бюджетной сфере, а также функции органа валютного контроля.

- Федеральная налоговая служба (ФНС)

- осуществляет функции по контролю и надзору за соблюдением законодательства Российской Федерации о налогах и сборах, за правильностью исчисления, полнотой и своевременностью внесения в соответствующий бюджет налогов и сборов, в случаях, предусмотренных законодательством Российской Федерации, за правильностью исчисления, полнотой и своевременностью внесения в соответствующий бюджет иных обязательных платежей, а также за производством и оборотом этилового спирта, спиртосодержащей, алкогольной и табачной продукции и за соблюдением валютного законодательства Российской Федерации в пределах компетенции налоговых органов.

- Федеральное Казначейство

– осуществляет правоприменительные функции по обеспечению исполнения федерального бюджета, кассовому обслуживанию исполнения бюджетов бюджетной системы Российской Федерации, предварительному и текущему контролю за ведением операций со средствами федерального бюджета главными распределителями, распорядителями и получателями средств федерального бюджета.

5. Основные нормативные документы, регламентирующие деятельность организаций финансового сектора экономики

К основным нормативным актам относятся:

1. В сфере банковской деятельности:

· Федеральный закон от 10.07.2002 г. № 86-ФЗ «О центральном банке РФ»

· ФЗ от 2.12.1990 г. № 395-1 «О банках и банковской деятельности»

2. Сфера страховой деятельности:

· ФЗ от 27.11.1992 г № 4015-1 «Об организации страхового дела в РФ»

· ФЗ от 28.06.1991 г. № 1499-1 «О медицинском страховании граждан РФ»

· ФЗ от 15.12.2001 г. № 167-ФЗ «Об обязательном пенсионном страховании в РФ»

3. Регулирование в сфере деятельности инвестиционных фондов

· ФЗ от 29.11.2001 г. № 156-ФЗ «Об инвестиционных фондах»

Помимо перечисленных нормативных актов деятельность на финансовом рынке регулируется так же:

· ФЗ от 29.10.1988 г. №164-ФЗ «О финансовой аренде (лизинге)»

· ФЗ от 22.04.1996 г. № 39-ФЗ «О рынке ценных бумаг»

Вопрос № 7.Основные виды ответственности организаций финансового сектора экономики за налоговые правонарушения

| Основания привлечения к ответственности

|

Санкция предусмотренные налоговым кодексом

|

Санкция предусмотренная кодексом об административных правонарушениях

|

Санкция предусмотренная уголовным кодексом

|

Нарушение налогоплательщиком установленного срока предоставления в налоговый орган инфо об открытии или закрытии им счёта в банке

|

Пункт 1 ст. 118

Штраф 5000 руб

|

Ст.15.4

Штраф от 1 т.р. до 2 т.р.

|

- |

| Непредставление налогоплательщиком налоговому органу документов и или иных сведений, необходимых для осуществления налогового контроля в установленный срок |

Пункт 1 ст.129

Штраф 50 руб. за каждый не предоставленный документ

|

Ст.15.6

Штраф от 100 до 300 руб.

|

- |

| Отказ эксперта, переводчика или специалиста от участия в проведении налогового контроля |

Пункт 1 ст. 129

Штраф 500 руб.

|

Ст 15.6

Штраф от 100 до 300 руб.

|

- |

| Ответственность банков

|

| Открытие банком счёта организации, ИП, нотариусу, занимающемуся частной практикой или адвокату учредившему адвокатский кабинет; без предъявления этим лицом свидетельства о постановке на учёт в налоговом органе |

п.1 ст.132

штраф 20000 руб.

|

Ст. 15.7 п.1

штраф

1-2 тыс. руб. на должностных лиц

|

- |

| Открытие счёта при наличие у банка решения налогового органа о приостановлении операций по счётам этого лица |

п.2 ст.132

штраф 20000 руб.

|

Ст. 15.7 п.1

Штраф 1-2 тыс. руб.

|

- |

| Несообщений банком налоговому органу сведений об открытии или закрытии счёта организаций, ИП, нотариусу занимающемуся частной практикой или адвокату, учредившему адвокатский кабинет |

П.2 ст. 132

Штраф 40000 руб.

|

Ст. 15.6 п.1

Штраф: для должностных лиц 300-500 руб. ; Для граждан 100-300 руб.

|

- |

| Нарушение банком установленного налоговым кодексом РФ срока исполнения поручения налогоплательщика, плательщика сбора или налогового агента; о перечислении налога, сбора |

Ст 133

Штраф в размере 1/150 ставки рефинансирования ЦБ, но не более 0.2% за каждый день просрочки

|

Ст.15.8

штраф

4-5 тыс. руб.

|

- |

| Неисполнения банком решения налогового органа о приостановлении операций по счета налогоплательщика, плательщика сбора, налогового агента |

Ст 134

Штраф 20% от суммы перечисленной в соответствии с поручением налогоплательщика или налогового агента, но не более суммы задолженности, а при отсутствии задолженности- 10000 руб.

|

Ст. 15.9

Штраф 2-3 тыс. руб.

|

- |

| Неправомерное неисполнение банком в установленный срок поручения налогового органа о перечислении налога или сбора, а также пеней и штрафа |

П. 1 ст 135

Штраф 1/ 150 ставки рефинансирования ЦБ, но не более 0.2% за каждый день просрочки

|

- |

- |

| Совершение банком действий по созданию ситуации отсутствия денежных средств на счёте налогоплательщика, плательщика сбора или налогового агента, в отношении которых в банке находится инкассовое поручение налогового органа |

П.2 ст 135

Штраф 30% от не поступившей от таких действий суммы

|

- |

Ст.

199.2

Ответственность должностных лиц 200-500 тыс. руб. / лишение свободы на 5 лет

|

| Непредставление баком справок, выписок по операциям и счетам в налоговый орган |

Штраф 10000 руб |

- |

- |

|

8. Ответственность организаций финансового сектора как налоговых агентов.

С 01 января 2007 г. у налоговых органов появилось новое полномочие -право на взыскание ущерба с банка, если банк не исполнил решение налогового органа о взыскании недоимки, пени, штрафа с налогоплательщика. Размер этого ущерба определяется в размере налогов, потерянных для бюджета по вине недобросовестного банка (ст. 31 НК РФ).

Налоговое правонарушение считается совершенным, если:

- совершено противоправное (в нарушение законодательства о налогах и сборах) деяние (действие или бездействие) налогоплательщика, налогового агента и иных лиц, за которое НК РФ установлена ответственность (ст. 106 НК РФ);

- имеются доказательства вины лица в совершении налогового правонарушения. При отсутствии вины лица совершенное им деяние перестает отвечать признакам налогового правонарушения, что автоматически исключает возможность привлечения лица к налоговой ответственности (ст. 109 НК РФ);

- в НК РФ установлена ответственность за совершение данного противоправного деяния.

Виновное и противоправное действие (бездействие) лица будет признаваться налоговым правонарушением лишь тогда, когда подобные деяния лица образуют состав налогового правонарушения, за который в НК РФ предусмотрена соответствующая налоговая санкция.

Привлечение налогового агента к ответственности за совершение налогового правонарушения не освобождает его от обязанности перечислить причитающиеся суммы налога и пени.

В соответствии со ст. 123 НК РФ налоговый агент, не исполнивший над, лежащим образом обязанность по удержанию и перечислению сумм налога, подвергается штрафу в размере 20% от сумм, подлежащих перечислению. Ука-занное правонарушение может быть вменено налоговому агенту только в том случае, если он имел возможность удержать соответствующую сумму у налогоплательщика исходя из того, что удержание осуществляется из выплачиваемых налогоплательщику денежных средств.

Взыскание штрафа за неправомерное неперечисление (неполное перечисление) сумм налога налоговым агентом производится независимо от того, была соответствующая сумма удержана последним у налогоплательщика или нет.

Если сумма налога налоговым агентом была удержана, но в нарушение установленного порядка не была перечислена в бюджет, то, помимо штрафа, налоговый агент обязан уплатить в бюджет сумму удержанного налога, а также пени за несвоевременную уплату налога в бюджет (ст. 75 НК РФ).

9.Ответственность кредитных организаций за несвоевременное перечисление налоговых платежей.

Кредитная организация

– это юр. лицо, которое для извлечения прибыли как основной цели своей деятельности имеет право осуществлять банковские операции, согласно специальному разрешению лицензии.

1) Нарушение банком установленного НК РФ срока исполнения поручения налогоплательщика (плательщика сбора) или налогового агента, местной администрации или организации федеральной почтовой связи о перечислении налога (сбора), авансового платежа, пеней, штрафа влечет взыскание штрафа в размере одной стопятидесятой ставки рефинансирования Центрального банка Российской Федерации, но не более 0,2 процента за каждый календарный день просрочки (ст. 133 п.1 НК РФ).

Административная ответственность – наложение административного штрафа на должностных лиц в размере от 4000 до 5000 р. (ст.15.8 п.1).

2) Неправомерное неисполнение банком в установленный настоящим Кодексом срок поручения налогового органа о перечислении налога, авансового платежа, сбора, пеней, штрафа

(в ред. Федеральных законов от 27.07.2006 N 137-ФЗ, от 26.11.2008 N 224-ФЗ) влечет взыскание штрафа в размере одной стопятидесятой ставки рефинансирования Центрального банка Российской Федерации, но не более 0,2 процента за каждый календарный день просрочки (ст. 135 п.1 НК РФ).

10.

Выполнение обязанностей налогового агента кредитными организациями при выплате доходов физическим лицам.

Налоговыми агентами признаются лица, на которых возложены обязанности по исчислению, удержанию у налогоплательщика и перечислению в соответствующий бюджет или во внебюджетный фонд налогов. Налоговыми агентами являются организации и физические лица-предприниматели в отношении:

- налога на доходы физических лиц;

- налогообложения дивидендов и доходов от долевого участия;

- налога на добавленную стоимость с оборотов по реализации товаров (работ, услуг) на территории РФ иностранными юридическими лицами, не состоящими на налоговом учете, а также услуг по аренде федерального имущества, имущества субъектов РФ и муниципального имущества.

Выполнение кредитными организациями обязанностей информационного посредника между государством и налогоплательщиками регулируется несколькими статьями Налогового кодекса.

В соответствии с требованиями ст. 86 НК РФ банки открывают счета организациям, индивидуальным предпринимателям только при предъявлении свидетельства о постановке на учет в налоговом органе. Банк обязан сообщить об открытии или о закрытии счета (изменения реквизитов счета) организации или индивидуального предпринимателя в налоговый орган по месту своего нахождения в течение пяти дней.

Банки обязаны выдавать налоговым органам справки о наличии счетов в банке и (или) об остатках денежных средств на счетах, выписки по операциям на счетах организаций (индивидуальных предпринимателей) в течение пяти дней со дня получения мотивированного запроса налогового органа.

При невозможности исполнить поручение налогоплательщика на уплату налогов (пени, штрафа) или поручение налогового органа на взыскание налогов (пени, штрафа) в связи с отсутствием денег на корсчете банка в ЦБ РФ банк обязан в течение дня проинформировать об этом налоговый орган и налогоплательщика (ст. 60 НК РФ).

Кредитные организации выполняют обязанности платежного посредника, через которого другие налогоплательщики перечисляют налоговые платежи на счета бюджетной системы.

Обязанность налогоплательщика по уплате налога (сбора) считается исполненной с момента предъявления в банк поручения на уплату конкретного Налога (сбора) при наличии достаточного денежного остатка на счете клиента-Налогоплательщика. Налог не может быть признан уплаченным в случае отзыва налогоплательщиком или возврата банком налогоплательщику платежного поручения на перечисление суммы налога (сбора) в бюджетную систему, а также если на момент предъявления клиентом-налогоплательщиком в банк поручения.

12.Выполнение обязанностей налогового агента страховыми организациями.

Страховые организации

– это юр. лица любой организационно-правовой формы, созданные для осуществления страховой деятельности.

Налоговый агент – это лицо, на которое в соответствии с НК РФ возложена обязанность по исчислению, удержанию у налогоплательщика и перечислению налогов в бюджетную систему РФ.

Страховые организации как субъекты налоговых правоотношений характеризуются наличием корреспондирующих прав и обязанностей, конкретизированных в соответствии с действующей системой налогов и сборов. Причем страховые организации в налоговых правоотношениях могут выступать как в качестве налогоплательщиков, но и - налоговых агентов.

Страховые организации могут осуществлять свою деятельность через страховых агентов, услуги которых оплачиваются. Выручка страхового агента или страхового брокера, принятая по договору оказания услуг по страхованию будет рассчитываться как сумма, полученная от сложения стоимости страховой услуги и агентского вознаграждения за посреднические услуги, оказанные агентом.

13. Выполнение обязанностей налогового агента акционерными инвестиционными фондами.

Статья 24. Налоговые агенты

1. Налоговыми агентами признаются лица, на которых в соответствии с настоящим Кодексом возложены обязанности по исчислению, удержанию у налогоплательщика и перечислению налогов в бюджетную систему Российской Федерации.

(в ред. Федерального закона от 27.07.2006 N 137-ФЗ)

2. Налоговые агенты имеют те же права, что и налогоплательщики, если иное не предусмотрено настоящим Кодексом.

Обеспечение и защита прав налоговых агентов осуществляются в соответствии со статьей 22 настоящего Кодекса.

(абзац введен Федеральным законом от 27.07.2006 N 137-ФЗ)

3. Налоговые агенты обязаны:

1) правильно и своевременно исчислять, удерживать из денежных средств, выплачиваемых налогоплательщикам, и перечислять налоги в бюджетную систему Российской Федерации на соответствующие счета Федерального казначейства;

(в ред. Федеральных законов от 09.07.1999 N 154-ФЗ, от 27.07.2006 N 137-ФЗ)

2) письменно сообщать в налоговый орган по месту своего учета о невозможности удержать налог и о сумме задолженности налогоплательщика в течение одного месяца со дня, когда налоговому агенту стало известно о таких обстоятельствах;

(пп. 2 в ред. Федерального закона от 27.07.2006 N 137-ФЗ)

3) вести учет начисленных и выплаченных налогоплательщикам доходов, исчисленных, удержанных и перечисленных в бюджетную систему Российской Федерации налогов, в том числе по каждому налогоплательщику;

(пп. 3 в ред. Федерального закона от 27.07.2006 N 137-ФЗ)

4) представлять в налоговый орган по месту своего учета документы, необходимые для осуществления контроля за правильностью исчисления, удержания и перечисления налогов;

5) в течение четырех лет обеспечивать сохранность документов, необходимых для исчисления, удержания и перечисления налогов.

(пп. 5 введен Федеральным законом от 27.07.2006 N 137-ФЗ)

4. Налоговые агенты перечисляют удержанные налоги в порядке, предусмотренном настоящим Кодексом для уплаты налога налогоплательщиком.

(п. 4 введен Федеральным законом от 09.07.1999 N 154-ФЗ)

5. За неисполнение или ненадлежащее исполнение возложенных на него обязанностей налоговый агент несет ответственность в соответствии с законодательством Российской Федерации.

(в ред. Федерального закона от 09.07.1999 N 154-ФЗ)

Инвестиционные фонды

– это имущественный комплекс, находящийся в собственности юр и физ лиц, использование и распоряжение которого осуществляет управляющий компанией исключительно в интересах акционерного общества или учредителей доверительного управления. (ФЗ от 29 ноября 2001г №156 ФЗ «Об инвестиционных фондах»)

Инвестиционные фонды в России бывают акционерные и паевые.

Акционерный инвестиционный фонд (АИФ).

ОАО искл. предметом деятельности которой является инвестирование имущества в ценные бумаги и иные объекты. АИФ аккумулирует денежные средства инвесторов путем выпуска обыкновенны акций. Собранные средства инвестируются в ценные бумаги, недвижимость и иные активы. АИФ – это юр лицо. В России предусмотрено, что АИФ бывают только закрытого типа.

Паевой инвестиционный фонд(ПИФ)

– это обособленный имущественный комплекс состоящий из имущества, кот передано в доверительное управление управляющей компанией учредителем или учредителями с условием объединения этого имущества, с имуществом иных учредителей доверительного управления. ПИФ не является юр лицом. ПИФы бывают закрытого, открытого и интервального типа. В зависимости от способа выхода инвестора из инвестиционного фонда. Фонды делятся на 3 типа:

1)закрытый тип – внеся денежные средства инвестор не может снять их до момента ликвидации фонда.

2)интервальный тип – инвестор внеся средства в такой фонд может их забрать , выйти из фонда только в определенный период (интервалы) (1-2 раза в год)

3)открытый тип – инвестор может выйти в любое время.

Негосударственные пенсионные фонды – создаются в виде некоммерческих организаций. Основная цель деятельности негосударственное пенсионное обеспечение. Совокупный вклад учредителей в негосударственный пенсионный фонд не может быть меньше 15000 МРОТ. Физ лица, кот фонд должен выплачивать пенсии называются участниками фонда, лица делающие пенсионные взносы называются вкладчиками. Вкладчиками могут быть сами участники фонда физ лица, либо 3 ии лица, как правило орг-ии работодатели.

14. Особенности уплаты НДС организациями финансового сектора экономики. Исчисление и уплата НДС кредитными организациями. (из лекций)

В соответствии со статьёй 143 НК РФ кредитные организации признаются плательщиками НДС.

Объект налогообложения – реализация товаров, работ, услуг.

Глава 21 НК, статья, где определяется объект налогообложения.

Ст149 – определение операций, которые облагаются НДС и которые не облагаются НДС.

Для кредитных организаций объектом налогообложения являются

в основном операции по оказанию услуг, реализации имущества, передаче имущественных прав.

Посреднические операции

, осуществляемые кредитными организациями в интересах 3-х лиц на основе договора поручительства, договора комиссии, либо агентского договора подлежат налогообложению. Большая часть операции

, осуществляемых кредитными организациями не подлежит налогообложению НДС в соответствии с подпунктом 3 и подпунктом 3.1 пункта 3 статьи 149 НК РФ.

Банковские операции, которые не облагаются НДС:

1.Привлечение денежных средств организаций и физических лиц во вклады.

2. Размещение привлечённых средств от имени кредитных организаций и за их счёт.

3. Открытие и ведение банковских счетов организаций и физических лиц, в том числе банковских счетов для расчётов по банковским картам, а также операции связанные с обслуживанием банковских карт.

4.Осуществление расчётов по поручению организаций и физических лиц, в том числе банков-корреспондентов по их банковским счетам.

5.Кассовое обслуживание организаций и физических лиц.

6.Купля \ продажа иностранной валюты в наличной и безналичных формах, в том числе посреднические услуги по купле-продаже иностранной валюты.

7. Осуществление операций с драгоценными металлами и драгоценными камнями.

Перечисленные выше операции не подлежат налогообложению, т.е. освобождаются от налогообложения, если их осуществляют организации, имеющие специальное разрешение, лицензию ЦБ РФ на ведение соответствующего вида деятельности.

Кредитные организации

могут осуществлять операции с ценными бумагами и финансовыми инструментами срочных сделок, которые согласно подпункту 12 пункта 2 статьи 149 НК РФ освобождены от обложения НДС.

14.Особенности исчисления и уплаты НДС кредитными организациями.

Кредитные организации являются плательщиками НДС. Для банка объектом налогообложения НДС являются в основном операции по оказанию услуг, реализации имущества, передаче имущественных прав. Посреднические операции, осуществляемые банком в интересах другого лица на основе договоров поручения, договоров комиссии либо агентских договоров, также подлежат налогообложению в общеустановленном порядке.

К облагаемым НДС операциям, которые вправе осуществлять кредитные

организации, относятся:

- приобретение права требования от третьих лиц исполнения обязательств в денежной форме;

- доверительное управление денежными средствами и иным имуществом, в том числе ценными бумагами по договору с физическими и юридическими лицами; ,

- предоставление в аренду физическим и юридическим лицам специальных помещений или находящихся в них сейфов для хранения документов и ценностей;

- лизинговые операции;

- оказание консультационных и информационных услуг;

- осуществление профессиональной деятельности на рынке ценных бумаг.

Состав освобождаемых oт НДС операции банков:

1. Открытие и ведение банковских счетов,

в том числе валютных, юридических и физических лиц, включает:

- оформление документов, связанное с открытием и ведением банковских счетов;

- выдачу выписок по счетам; снятие копий со счетов;

- выдачу справок о наличии средств на счетах и других документов по ведению счетов;

- переоформление счетов; выяснение (розыск) денежных средств по счетам клиентов;

- направление запросов о переводе сумм по просьбе клиентов; изменение условий, аннулирование и возврат переводов; перевод вкладов в другой банк;

- оформление документов, связанных с закрытием банковских счетов.

Освобождение от НДС не распространяется на операции по ведению счетов «депо», которые открываются согласно договору о депозитарном обслуживании. Депозитарные услуги не относятся к банковским операциям, они могут предоставляться и другими профессиональными участниками рынка ценных бумаг.

2.Привлечение денежных средств во вклады.

Включает следующие не облагаемые НДС операции: привлечение денежных средств организаций и физ лиц во вклады в руб и ин валюте; зачисление привлеченных денежных средств на расчетные (текущие), депозитные счета и счета по вкладам (включая внесение третьими лицами денежных ср-в, заработной платы и пенсий на счет вкладчика, а также вклады в пользу третьих лиц); оформление и выдачу вкладчикам документов, подтверждающих наличие вклада.

Не всякое привлечение средств кредитными организациями освобождено от НДС.

От налогообложения налогом на добавленную стоимость освобождаются только доходы от оказания услуги по предоставлению денежных средств по договору займа (если объектом займа являются цен бумаги, доходы, полученные заимодавцем в виде % по договору займа, подлежат облож ндс).

3. Размещение привлеченных денежных средств

организаций и физ лиц от имени банков и за их счет включает:

- кредитные операции с клиентами, включая открытие и ведение ссудного счета, пролонгацию срока погашения кредита;

- операции по предоставлению межбанковского кредита, в том числе открытой кредитной линии;

- депозиты, размещенные в других банках.

Процент за предоставленные кредитные ресурсы и другие формы размещения привлеченных средств (депозиты в других банках) не облагается НДС, так как это лицензируемая банковская операция.

В частности, не подлежат обложению НДС вознаграждения и комиссии, полученные банком: за открытие и ведение ссудного счета; за пролонгацию кредита; за досрочное погашение кредита; за поддержание кредитной линии и резервирование денежных средств; в виде разового вознаграждения за выдачу кредита (в т.ч. за выдачу кредита более определенной суммы); за предоставление справки о наличии и состоянии ссудного счета по запросу клиента; за изменение параметров кредитования; за рассмотрение кредитной заявки; за неиспользованный остаток кредитной линии. В случаях кредитования банком лизинговой компании доходы банка (проценты по кредиту) НДС не облагаются. Однако если кредитная организация непосредственно занимается лизингом, то доходы по лизингу облагаются на общих основаниях.

4. Осуществление расчетов по поручению физических и юридических лиц

:

- зачисление денежных средств на расчетные (текущие), депозитные счета и счета по вкладам (включая внесение третьими лицами денежных средств, в том числе заработной платы и пенсий, на счет вкладчика, а также вклады в пользу третьих лиц);

- осуществление расчетов платежными поручениями, чеками, векселями, с помощью пластиковых карт, наличными;

-аккредитивные операции (открытие аккредитива, подтверждение, проверка документов, осуществление платежей);

- инкассовые операции (выдача документов против акцепта или платежа; прием, проверка или направление документов для акцепта или платежа; пересылка или возврат банку-корреспонденту документов, выставленных на инкассо, но не оплаченных клиентом; изменение условий инкассового поручения или его аннулирование; проверка и отсылка документов на инкассо);

- переводные и клиринговые операции;

- расчеты по системе электронных расчетов;

- безналичные переводы средств со счетов физических лиц юридическим лицам в оплату товаров и услуг;

- осуществление переводов денежных средств по поручению физических лиц без открытия банковских счетов (за исключением почтовых переводов);

- оказание услуг, связанных с установкой и эксплуатацией системы «клиент-банк», включая предоставление программного обеспечения и обучение обслуживающего указанную систему персонала;

-межбанковские расчеты, включая расчеты между эмитентом-эквайрером по операциям с использованием банковских карт, а также расчеты по поручению физических и юридических лиц с использованием банковских карт, включая расчеты между эмитентом-клиентом и др.

Не облагаются НДС: осуществление банками операций и услуг, связанных с обслуживанием банковских карт.

5. Кассовое обслуживание физических и юридических лиц

включает следующие операции: прием денежных средств, выдача, пересчет, проверка подлинности, упаковка наличных денег, банкнот, монет; оформление кассовых документов; размен денежной наличности и иностранной валюты; обмен неплатежных банкнот, включая замену неплатежного денежного знака иностранного государства на платежные денежные знаки того же государства; обмен (конверсия) наличной валюты одного иностранного государства на наличную валюту другого иностранного государства.

6. Операции с драгоценными металлами и драгоценными камнями.

Перечень операций с драгоценными металлами регламентирован Положением о совершении кред-ми орг операций с драг мет на террит РФ и порядке проведения банковских операций, утвержденным Банком России от 01.11.1996 № 50, на основании которого банки имеют право:

-покупать и продавать драгоценные металлы; привлекать драгоценные металлы во вклады; размещать драгоценные металлы от своего имени и за свой счет на депозитные счета, открытые в других банках; предоставлять и получать кредиты под залог драгоценных металлов; оказывать услуги по хранению и перевозке драгоценных металлов. Не подлежат налогообложению операции по реализации драгоценных мет в слитках банками при условии, что эти слитки остаются в одном из хранилищ Банка России или сертифицированных хранилищах банков.

7.Гарантийные операции.

Банки предоставляют банковские гарантии как самостоятельный вид обеспечения по обязательствам других организаций и физических лиц. Не подлежат налогообложению операции по исполнению банковских гарантий: выдача и аннулирование банковской гарантии, подтверждение и изменение условий указанной гарантии, платеж по такой гарантии, оформление и проверка документов по этой гарантии. Не облаг НДС вознаграждения по договорам поручительства за третьих лиц. Наиболее распространенным примером поручительства выступает вексельное поручительство - аваль векселя. Таким образом, комиссия по авалю векселя не облагается НДС.

8.Операции по купле-продаже иностранной валюты

в наличной и безналичной формах (в том числе оказание посреднических услуг). НДС не облагаются как операции по купле-продаже иностранной валюты, которые осуществляются коммерческими банками от своего имени за счет как собственных, так и заемных средств банка, так и посреднические операции по покупке (продаже) валюты по поручениям и за счет средств клиентов.

9. Выдача поручительств за третьих лиц.

Операции по выдаче поручительств за третьих лиц, предусматривающих исполнение обязательств в денежной форме, относятся к числу освобождаемых от налогообложения НДС банковских операций. Аваль - это поручительство по векселю, которое дается третьим лицом или одним из лиц, подписавших вексель. Оплачивая вексель, авалист приобретает права, вытекающие из переводного векселя, против того, за кого он дал гарантию, и против тех, которые в силу переводного векселя обязаны перед этим последним. В связи с этим доходы, полученные банком при осуществлении операций по авалированию векселей, не подлежат обложению налогом на добавленную стоимость.

15.Особенности исчисления и уплаты НДС страховыми организациями.

От НДС освобождается оказание услуг по страхованию, сострахованию и перестрахованию. Страховые организации не могут применять упрощённую систему налогообложения. Если вид деятельности отнесен к обязательному лицензированию, то НДС не платим. Одно из основных условий неуплаты НДС (относится к кредитным и страховым орг-м). Страховщики могут осуществлять страховую деятельность через страховых агентов и страховых брокеров. Вознаграждение за посреднические услуги, оказанные страховым агентом (брокером), подлежит налогообложению НДС. Осуществление посреднической деятельности по операциям страхования, сострахования и перестраховала на основе договоров комиссии, договоров поручения или агентских договоров не освобожд от налогообл НДС. Доходы, получаемые страховой организацией от операций, связанных с инвестированием или размещением средств страховых резервов и собственных средств страховой организации, облагаются НДС, если данный вид операций облагается налогом (например, доходы от недвижимости). В этом случае объектом обложения НДС является выручка, полученная от оказания данных услуг. Суммы штрафных санкций по договорам страхования, сострахования и перестрахования НДС не облагаются. Вместе с тем надо помнить, что доходы, полученные в виде штрафных санкций по хозяйственным договорам иного характера (те, которые не связаны со страховой деятельностью) подлежат обложению НДС на общих основаниях.

При получении страхователем (выгодоприобретателем) страховых выплат

объект налогообложения по НДС возникает только в том случае, если поступление этих выплат каким-то образом связано с оплатой товаров, работ, услуг, либо возмещение производится в натуральной форме. Денежные средства по страховому случаю на расчетный счет налогоплательщика не поступают.

Для отнесения выплат по договорам страхования к облагаемым или необлагаемым суммам необходимо учитывать различие между договорами имущественного страхования и страхования предпринимательского риска. По договору имущественного страхования

страховщик обязуется за определенную договором плату при наступлении страхового случая выплатить страхователю ил выгодоприобретателю и выплатить страховое возмещение. По договору имущественного страхования

могут быть застрахованы следующие интересы:

1.Риск утраты , гибели, недостачи, повреждения имущества.

2.Риск ответственности по обязательствам возникающим в следствии причинения вреда жизни , здоровью или имуществу других лиц.

Риск неисполнения договорных обязательств предполагает заключение договора страхования предпринимательского риска

(статья 933 ГК РФ). Предпринимательский риск представляет собой

риск убытков от предпринимательской деятельности из-за нарушения своих обязательств контрагентами или изменение условий этой деятельности по независящим от предпринимателя обстоятельствам в том числе риск неполучения ожидаемых доходов.

16.Особенности исчисления и уплаты НДС негосударственными пенсионными фондами

.

Целевые средства, полученные НПФ, не являются объектом налогообложения по НДС. Услуги по негосударственному пенсионному обеспечению, оказываемые НПФ не подлежат налогообложению. НПФ разрешено суммы налога, уплаченные поставщикам по приобретаемым товарам (работам, услугам), полностью включать в затраты, принимаемые к вычету при исчислении налога на прибыль. При этом вся сумма налога, полученная ими по облагаемым операциям, подлежит уплате в бюджет. Однако, если НПФ не применяет положения п. 5 ст. 170 НК РФ, то по предпринимательской деятельности они должны формировать налоговую базу по НДС в общеустановленном порядке. Объектом налогообложения будет выручка от реализации товаров (работ, услуг). Например, с арендной платы от сдачи в аренду приобретенного в качестве объекта инвестирования помещения НПФ должен исчислить и уплатить в бюджет НДС, как и коммерческая организация. «Входной» НДС, уплаченный при приобретении товаров, имущества, работ и услуг, которые будут использоваться в предпринимательской деятельности, можно принять к вычету при выполнении требований, установленных ст. 171 и 172НКРФ.

Часто неделимое имущество и приобретаемые работы и услуги используют как в облагаемых, так и в необлагаемых операциях. Характерный пример - основные средства, которые используются и в уставной, и в предпринимательской деятельности, или общехозяйственные расходы (арендная плата за офисное помещение, различные консультационные, информационные услуги). В этом случае НПФ придется вести раздельный учет этих расходов и НДС по ним.

При ведении раздельного учета облагаемых и необлагаемых операций НПФ должен руководствоваться ст. 170 НК РФ. Согласно положениям этой статьи суммы «входного» НДС, уплаченные поставщикам товаров (работ, услуг), учитываются в стоимости последних, если они используются в операциях, не облагаемых НДС. «Входной» НДС может быть принят к вычету, если имущество (работы, услуги) приобретено для использования в операциях, облагаемых НДС. Как определяется сумма налога, принимаемая к вычету, и сумма налога, включаемая в стоимость приобретенных товаров (работ, услуг)? В п. 4 ст. 170 НК РФ сказано, что она «определяется исходя из стоимости отгруженных товаров (работ, услуг), операции по реализации которых подлежат налогообложению (освобождены от налогообложения), в общей стоимости товаров (работ, услуг), отгруженных за налоговый период».

При отсутствии раздельного учета НПФ теряет право на налоговый вычет «входного» НДС по товарам (работам, услугам), приобретенным в рамках коммерческой деятельности и использованным в операциях, облагаемых НДС.

НПФ может не составлять счета-фактуры по операциям, не подлежащим налогообложению НДС. Для НПФ предусмотрен порядок исчисления налога, позволяющий включать в затраты, принимаемые к вычету при исчислении налога на прибыль организаций, суммы налога на добавленную стоимость, уплаченные поставщиком по приобретенным товарам (работам, услугам), с уплатой в бюджет всех сумм налога на добавленную стоимость, полученных негосударственными пенсионными фондами по операциям, подлежащим налогообложению, по мнению налоговых органов, НПФ могут не оформлять в этом случае книги покупок, но в обязательном порядке осуществлять регистрацию полученных счетов-фактур в журнале учета полученных счетов-фактур.

17.Особенности уплаты НДС паевыми инвестиционными фондами как обособленными имущественными комплексами

.

ПИФ является имущественным комплексом без образования юридическою лица. Он не выступает плательщиком НДС, так как не является юридическим лицом. В доверительное управление открытым и интервальным ПИФ учредители доверительного управления могу г передавать только денежные средства.

Получаемые управляющей компанией при формировании ПИФ средства не облагаются НДС как временные вложения в совместную деятельность по доверительному управлению. Операции, связанные с обращением паев не подлежат обложению НДС.

Значительная часть операций управляющей компании по управлению имуществом ПИФ представляет собой куплю-продажу ценных бумаг, их погашение, получение процентов по облигациям и банковским вкладам, поэтому они также не облагается НДС. Управляющая компания в процессе управления имуществом ПИФ осуществляет и другие операции, не запрещенные законодательством, но являющиеся объектом обложения НДС.

Что касается закрытого ПИФ, то в доверительное управление таким фондом учредители доверительного управления могут передавать, кроме денежных средств, если это предусмотрено правилами доверительного управления этим фондом, иное имущество, предусмотренное инвестиционной декларацией.

Поскольку законом разрешено формирование закрытого ПИФ имуществом в виде недвижимости и прав на недвижимость, вопросы налогообложения такой передачи имущества в ПИФ возникают еще на стадии формирования паевого фонда.

Передача имущества в доверительное управление не влечет за собой перехода права собственности на него к доверительному управляющему, в связи с чем в момент передачи не возникает объекта налогообложения.

Суммы налога, принятые к вычету по основным средствам и нематериальным активам, имущественным правам, при передаче их в доверительное управление подлежат восстановлению в размере суммы, пропорциональной остаточной (балансовой) стоимости без учета переоценки. Принятый к вычету НДС должен быть восстановлен в связи с тем, что в дальнейшем передаваемое в доверительное управление имущество и имущественные права будут использованы для осуществления операций, не признаваемых объектом налогообложения (получение дохода от передачи имущества в доверительное управление).

При этом имущество и имущественные права передаются в доверительное управление по стоимости без учета НДС. В данном случае суммы налога, подлежащие восстановлению, не включаются в стоимость указанных основных средств и нематериальных активов, имущественных прав, а учитываются в составе прочих расходов при определении налоговой базы по налогу на прибыль.

На доверительного управляющею возлагаются обязанности налогоплательщика но НДС. При реализации товаров (работ, услуг), передаче имущественных прав в соответствии с договором доверительного управления имуществом доверительный управляющий обязан выставить соответствующие счета-фактуры.

Налоговый вычет по товарам (работам, услугам), в том числе основным средствам и нематериальным активам, и по имущественным правам, приобретаемым для производства и (или) реализации товаров (работ, услуг), признаваемых объектом налогообложения, в соответствии с договором доверительного управления имуществом предоставляется только доверительному управляющему при наличии счетов-фактур, выставленных продавцами доверительному управляющему.

При осуществлении доверительным управляющим иной деятельности право на вычет сумм налога возникает при наличии раздельного учета товаров (работ, услуг), в том числе основных средств и нематериальных активов, и имущественных прав, используемых при осуществлении операций в соответствии с договором доверительного управления имуществом и используемых им при осуществлении иной деятельности.

В данном случае управляющая компания имеет право уменьшить общую сумму налога на добавленную стоимость, исчисленную в соответствии со ст. 166 НК РФ, на установленные налоговые вычеты. Например, к вычету могут приниматься суммы налога па добавленную стоимость, предъявленные по эксплуатационным расходам, связанным с указанным имуществом, или расходам на реконструкцию этого имущества, осуществляемым управляющей компанией в процессе управления ПИФ.

При реализации имущества, переданного в фонд при его формировании, исчисление налоговой базы будет производиться только с дохода от продажи, поскольку имущество приобреталось вкладчиком и право на вычет налога у управляющей компании отсутствует.

18.Особенности исчисления и уплаты НДС акционерными инвестиционными фондами.

Обложение НДС операций инвестиционных фондов осуществляется на общих основаниях с учетом специфики проводимых ими операций.

Поскольку инвестиционные фонды занимаются привлечением средств путем размещения (продажи) своих акций (АИФ) и инвестиционных паев (ПИФ) и вложением полученных средств в ценные бумаги, другие финансовые и нефинансовые активы, то и обложение НДС зависит от характера активов, с которыми проводятся операции.

При размещении акций среди акционеров АИФ и инвестиционных паев среди участников открытых и интервальных ПИФ объекта обложения НДС не возникает. Операции купли-продажи ценных бумаг, осуществляемые от своего имени и за свой счет, НДС не облагаются.

Все иные операции с ценными бумагами, такие как ведение реестра владельцев именных ценных бумаг на основе заключенных договоров, внесение в реестр записей о переходе прав собственности, предоставление клиентам информации о движении ценных бумаг, депозитарные услуги, услуги управляющей компании подлежат обложению НДС в общеустановленном порядке. Поскольку операции по дальнейшей реализации ценных бумаг НДС не облагаются, НДС, уплаченный поставщикам перечисленных услуг, к вычету не принимается.

В процессе дальнейшей деятельности АИФ и ПИФ уплачивают НДС при наличии объекта обложения. При передаче активов (имущества) АИФ в доверительное управление управляющей компании НДС также не возникает, поскольку такая передача связана с инвестиционным процессом и договором доверительного управления. Операции управляющей компании с активами акционерного инвестиционного фонда не будут облагаться НДС в части обращения ценных бумаг, приобретенных на эти средства, получения процентов по банковским вкладам и др.

В распоряжении акционерного инвестиционного фонда находится имущество, составляющее инвестиционные резервы, и имущество, предназначенное для обеспечения деятельности его органов управления и иных органов акционерного инвестиционного фонда. Операции с этим имуществом в зависимости от их характера могут стать объектом налогообложения НДС. К таким операциям, в частности относятся реализация ненужною имущества, предоставление имущества в аренду и др.

19. Особенности исчисления и уплаты НДС при уступке права требования.

НДС по договорам уступки права требования

В соответствии с пунктом 1 статьи 146 НК РФ передача имущественных прав является объектом налогообложения НДС.

Следует отметить, что согласно пунктам 2 и 3 статьи 38 НК РФ имущественные права для целей налогообложения не относятся к имуществу и, соответственно, не признаются товарами. В связи с этим считаем, что в отношении НДС передачи имущественных прав, возможно, рассматривать как самостоятельный объект налогообложения.

Изменения, внесенные в статью 155 НК РФ Федеральным законом №119-ФЗ, сформировали порядок определения налоговой базы при передаче имущественных прав, то есть теперь статья 155 НК РФ устанавливает особенности налогообложения при передаче любых имущественных прав. Налоговая база определяется при передаче, а не при реализации, что может повлиять на момент определения налоговой базы.

Пунктом 3 статьи 155 НК РФ, установлено, что при передаче имущественных прав налогоплательщиками, в том числе участниками долевого строительства, на жилые дома или жилые помещения, доли в жилых домах или жилых помещениях, гаражи или машино-места налоговая база определяется как разница между стоимостью, по которой передаются имущественные права, с учетом налога и расходами на приобретение указанных прав. Заметим, что в данном пункте содержится масса противоречий.

Первое: наличие в данном пункте слов «участниками долевого строительства, на жилые дома или жилые помещения, доли в жилых домах или жилых помещениях, гаражи или Машино-места», может ввести в заблуждение, что этот пункт не распространяется ни на что другое. Но, имейте в виду, что слова «в том числе», говорят о том, что технология определения налоговой базы распространяется на все имущественные права без ограничений.

Второе: кроме того, эти же слова «в том числе» позволяют думать, что технология определения налоговой базы при передаче имущественных прав участниками долевого строительства распространяется и на остальных участников долевого строительства, передающих любые имущественные права.

Третье: технология определения налоговой базы, при передаче имущественных прав, установленная пунктом 3 статьи 155 НК РФ кардинальным образом отличается от технологий, установленных пунктами 1 и 5 статьи 155 НК РФ, что, по мнению авторов, будет вызывать споры при определении налоговой базы в соответствии с пунктом 5. Но, при наличии прямых технологий, установленных пунктами 1 и 5, налоговые органы будут правы, требуя их исполнения.

Четвертое: при передаче имущественных прав налоговая база определяется как разница между стоимостью, по которой передаются имущественные права, с учетом налога и расходами на приобретение указанных прав. Что имели в виду законодатели, под стоимостью с учетом налога, неизвестно, так как сумма налога определяется по формуле уже из разницы, а не из стоимости с учетом налога (под которой, кстати, можно понимать и стоимость с учетом налога на всю сумму передачи).

В заключение отметим, что с 1 января 2006 года порядок определения налоговой базы при передаче определенной части имущественных прав, отличных от права требования дебиторской задолженности (вытекающих из договоров, связанных с реализацией товаров (работ, услуг) и финансирования под уступку денежного требования), установлен. И если ранее налогоплательщик, например, при передаче имущественных прав, возникающих у него по договору долевого строительства имел шанс не уплачивать НДС при передаче указанного права, опираясь на положения статьи 17 НК РФ, доказывая свою правоту через суд, то теперь вряд ли имеет смысл говорить об отсутствии такого элемента налогообложения как налоговая база.

Однако заметим, что существующая судебная практика по искам, связанным с передачей имущественных прав очень противоречива, так как нет однозначно-правовой квалификации передачи имущественных прав.

Впрочем в отношении однозначности квалификации, с 1 января 2006 года ситуация сильно не меняется, так как передаче имущественных прав почти всегда можно дать еще одну гражданско-правовую квалификацию договора. Поэтому, например, при долевом участии, в качестве застройщика, на основании Закона №214-ФЗ, при продаже застройщиком имущественных прав на жилые дома или жилые помещения, доли в жилых домах или жилых помещениях, гаражи или машино-места, очень легко можно доказать, что застройщик не торгует ими, а является генеральным подрядчиком.

Налогоплательщик НДС формирует налоговую базу по НДС независимо от того, произошла ли реализация товаров (работ, услуг), имущественных прав или нет.

В пункте 1 статьи 167 НК РФ указано, что моментом определения налоговой базы является наиболее ранняя из двух дат:

1) день отгрузки (передачи) товаров (работ, услуг), имущественных прав;

2) день оплаты, частичной оплаты в счет предстоящих поставок товаров (выполнения работ, оказания услуг), передачи имущественных прав.

С 1 января 2006 года определен момент определения налоговой базы при передаче имущественных прав, а именно:

- При уступке новым кредитором, получившим денежное требование, вытекающее из договора реализации товаров (работ, услуг), операции по реализации которых подлежат налогообложению - как день уступки денежного требования или день прекращения соответствующего обязательства;

- При передаче имущественных прав налогоплательщиками или приобретении денежного требования у третьих лиц - как день уступки (последующей уступки) требования или день исполнения обязательства должником;

- При передаче прав, связанных с правом заключения договора, и арендных прав - как день передачи имущественных прав.

При выставлении счета-фактуры покупателю обязательно должны быть выделены налоговая база и суммы НДС отдельной строкой.

Требования к порядку выставления и оформлению счетов-фактур установлены статьями 168 и 169 НК РФ.

20. Особенности исчисления и уплаты НДС по операциям факторинга.

Особенности определения налоговой базы (из НК РФ)

При уступке денежного требования

, вытекающего из договора реализации товаров, операции по реализации которых подлежат налогообложению или при переходе указанного требования к другому лицу, налоговая база по операциям реализации указанных определяется в порядке, предусмотренном статьей 154 настоящего Кодекса.

Налоговая база

при уступке новым кредитором, получившим денежное требование, определяется как сумма превышения сумм дохода, полученного новым кредитором при последующей уступке требования или при прекращении соответствующего обязательства, над суммой расходов на приобретение указанного требования.

При приобретении денежного требования

у третьих лиц налоговая база определяется как сумма превышения суммы доходов, полученных от должника и (или) при последующей уступке, над суммой расходов на приобретение указанного требования.

Моментом определения налоговой базы является:

1) день отгрузки товаров (имущественных прав)

2) День оплаты. Частичной оплаты в счёт предстоящих поставок товаров

Для поставщика

Если поставщик использует метод "по оплате" для признания НДС, уступка прав требования по дебиторской задолженности (по облагаемым НДС товарам, работам и услугам) приравнивается к оплате товаров (работ, услуг) для целей исчисления НДС. При этом НДС исчисляется исходя из цены реализации товаров, работ или услуг покупателю, а не из суммы, оговоренной в договоре факторинга, которая, как правило, меньше цены реализованных товаров (работ, услуг) на сумму дисконта.

Таким образом, сама уступка прав требования для поставщика не является оборотом для целей НДС, однако она может ускорить момент признания налогового события по реализации. В маловероятной ситуации, когда уступка прав требования осуществляется с премией, премия подлежит включению в базу по НДС.

Если кредитор получил сумму, превышающую сумму уступленного требования

, то с суммы превышения он должен начислить и уплатить НДС. Это вытекает из статьи 162 НК РФ, в которой указаны случаи, когда налоговая база по исчислению НДС увеличивается на определенные суммы.

Если договор факторинга составляется на уступку будущего денежного требования

, то моментом реализации, согласно пункту 2 статьи 826 ГК РФ , будет являться дата отгрузки товара (выполнения работы, оказания услуги), то есть, дата, когда возникло само право на получение с должника денежных средств, являющихся предметом уступки требования, предусмотренной договором.

В том случае, когда финансовый агент производит финансирование денежного требования, которое возникнет в будущем, поступившая сумма денежных средств, по мнению налоговых органов, подлежит у клиента (первого кредитора) обложению НДС, согласно подпункту 1 пункта 1 статьи 162 НК РФ, как предоплата.

Для фактора

Согласно статье 155 НК РФ налоговая база по НДС при оказании финансовых услуг фактором определяется как сумма превышения сумм дохода, полученного фактором при последующей уступке требования или прекращении соответствующего обязательства, над суммой расходов на приобретение указанного требования в случае, если первоначальное требование облагается НДС. При этом, зачет НДС, начисленного на "маржу" фактора, у поставщика будет скорее всего невозможен, так как НДС на вознаграждение фактору не уплачен поставщиком. Поэтому одной из основных задач в структурировании операций факторинга является снижение негативного эффекта в этой связи. Основным направлением для решения данной проблемы является переквалификация дисконта фактора в комиссию за услуги.

21. Особенности исчисления и уплаты НДС профессиональными участниками рынка ценных бумаг.

Если ценные бумаги являются объектом договора займа, то доходы, полученные займодавцем в виде процентов по договору займа, подлежат обложению НДС. Что качается купонного дохода, полученного заёмщиком от эмитента, в случае, если объектом займа является долговое обязательство (облигация), указанный доход не подлежит обложению НДС у владельца облигации, т.е. у заёмщика, поскольку его получение не связано с реализацией товара. В случае, если указанный купонный доход или часть его перечисляется заёмщиком ценных бумаг займодавцу этих ценных бумаг, у займодавца он подлежит обложению НДС, поскольку, передавая ценные бумаги по договору займа, он утрачивает право собственности на них и указанный доход следует рассматривать как плату за оказанную финансовую услугу по предоставлению ценных бумаг по договору займа. Выручка

, полученная от дилерской деятельности НДС не облагается. В соответствии с НК РФ посредническая деятельность облагаемым НДС. Плательщики, получающие доход на основании договоров поручения, комиссии и агентских договоров исчисляют НДС от суммы полученных вознаграждений и иных подобных поступлений. Таким образом комиссионное вознаграждение, полученное подлежит обложению НДС.

Если организация осуществлять операции, подлежащие обложению НДС и освобождённые от обложения НДС, то она должна вести раздельный учёт стоимости приобретённых товаров. Порядок ведения раздельного учёта должен быть определён в учётной политике

22.Особенности исчисления и уплаты налога на имущество организаций кредитными организациями.

Налог на имущество не платят организации, работающие по упрощенной системе налогообложения, а также плательщики единого налога на вмененный доход и те организации, которые уплачивают единый сельскохозяйственный налог. Применение упрощенной системы налогообложения организациями предусматривает их освобождение от обязанности по уплате налога на имущество организаций. Объектом налогообложения, в том числе и для организаций финансового сектора, признается движимое и недвижимое имущество, учитываемое на балансе в качестве объектов основных средств.

Не признаются объектами налогообложения земельные участки и иные объекты природопользования (водные объекты и другие природные ресурсы).

Налоговая база определяется как среднегодовая стоимость имущества, признаваемого объектом налогообложения. При определении налоговой базы имущество, признаваемое объектом налогообложения, учитывается по его остаточной стоимости, сформированной в соответствии с порядком ведения бухгалтерского учета, утвержденным в учетной политике организации.

Вопросы учета основных средств с 01.01.2008 г. в кред орг-циях регулируются Положением о правилах ведения бухгалтерского учета в кредитных организациях, расположенных на территории РФ, утвержденным Банком России 26 марта 2007 г. № 302-П. Особенности расчета налоговой базы по налогу на имущество для кредитных организаций обусловлены, в част ноет, правилам! формирования первоначальной и остаточной стоимости облагаемого имущества.

Согласно Приложению 10 Положения № 302-П:

- руководитель кредитной организации определяет методы начисления амортизации по группам основных средств;

- метод начисления амортизации отражается в учетной политике кредитной организации;

- применение одного из методов по группе однородных объектов основных средств и нематериальных активов производится в течение всего срока их полезного использования;