Введение

Актуальность темы.

В условиях финансово – экономического кризиса коммерческие организации вынуждены пересматривать условия договоров с поставщиками, заказчиками; все внимание руководства организации направлено главным образом на поиск резервов снижения затрат. Финансово-экономический кризис является своеобразным «экзаменом» для коммерческих организаций; в условиях кризиса смогут функционировать только те хозяйствующие субъекты, руководство которых сумело адаптироваться к изменяющимся макро- и микроэкономическим показателям. В условиях кризиса увеличивается количество неплатежей, применения процедур банкротства. В связи с этим многие организации теряют постоянных заказчиков, поставщиков. Для того чтобы функционировать, организации вынуждены устанавливать корреспондентские отношения с другими, незнакомыми контрагентами.

Устойчивость организации, функционирующей в рыночной экономике, является одним из важнейших факторов оценки ее конкурентоспособности.

Финансовая устойчивость предприятия является одной из ключевых характеристик финансового состояния, представляя собой наиболее емкий, концентрированный показатель, отражающий степень безопасности вложения средств в это предприятие. Это свойство финансового состояния, которое характеризует финансовую состоятельность предприятия. Управление финансовой устойчивостью является важной задачей менеджмента на всем протяжении существования предприятия с целью обеспечить независимость от внешних контрагентов (внешняя финансовая устойчивость – устойчивость отвечать по своим долгам и обязательствам) и рациональность покрытия активов источниками их финансирования (внутренняя финансовая устойчивость).

Прежде чем устанавливать деловые взаимоотношения с потенциальными партнерами по бизнесу, необходимо оценить степень их финансовой устойчивости. Финансовая устойчивость – это прежде всего степень независимости организации от заемных источников финансирования; степень обеспеченности активов организации собственными средствами. Установление деловых отношений с финансово неустойчивым партнером может обернуться, например, срывом производственного процесса из-за несвоевременной поставки сырья и материалов. Как следствие – простои и связанные с ними дополнительные расходы. В условиях кризиса не каждая организация сможет выдержать дополнительные расходы. В связи с этим особую актуальность приобретают системы показателей, позволяющие наиболее точно определить степень финансовой устойчивости потенциального партнера по бизнесу и, соответственно, снизить риск установления деловых отношений с финансово неустойчивым контрагентом.

Реклама

Анализ финансовой устойчивости организации позволяет ответить на вопросы:

– насколько организация является независимой с финансовой точки зрения;

– является ли финансовое положение организации устойчивым.

Целью дипломной работы является разработка рекомендаций по повышению финансовой устойчивости предприятия ОАО «Нефтекамскшина».

Исходя из цели исследования в работе поставлены следующие задачи:

– рассмотреть теоретические и методические основы анализа, в частности сущность, значение, структуру и методику анализа финансовой устойчивости;

– изучить основные подходы к оценке финансовой устойчивости предприятия;

– провести анализ финансовой устойчивости предприятия на примере ОАО «Нефтекамскшина» за 2007–2009 годы;

– на основе абсолютных и относительных показателей предложить пути повышения финансовой устойчивости предприятия ОАО «Нефтекамскшина»;

– разработать рекомендации и предложения по повышению платежеспособности и ликвидности предприятия ОАО «Нефтекамскшина».

Объектом исследования выступило предприятие ОАО «Нефтекамскшина».

Предметом исследования явились проблемные аспекты финансовой устойчивости предприятия.

Теоретической основой исследования явились: законы РФ, нормативные акты и документы, труды отечественных и зарубежных ученых экономистов по вопросам анализа финансовой устойчивости предприятия, а именно Савицкая Г.В.; Табурчак П.П.; Ендовицкий Д.А; Любушин Н.П.; Ковалев В.В. и др. Также материалы периодической печати и научно-практических конференций по рассматриваемой проблеме.

Особого внимания заслуживают труды профессора В.В. Ковалева, отличающиеся высокой степенью научности. В его работах уделено значительное внимание показателям и моделям оценки финансовой устойчивости организации на основе данных бухгалтерского баланса.

Информационную основу исследования составили формы финансовой отчетности ОАО «Нефтекамскшина»:

– форма №1 – Бухгалтерский баланс;

– форма №2 – Отчет о прибылях и убытках;

Реклама

– форма №3 – Отчет об изменениях капитала;

– форма №4 – Отчет о движении денежных средств;

– форма №5 – Приложение к бухгалтерскому балансу;

– годовой отчет.

Содержание отчетных форм достаточно подробно изложено в ПБУ 4/01. Минфин России традиционно раз в год выпускает приказы, которыми утверждает форматы отчетности и инструкции для их заполнения, единые для всех коммерческих организаций.

Проводить оценку финансовой устойчивости организации на основе данных бухгалтерского баланса является весьма обоснованным, так как он содержит существенную информацию о финансовом состоянии организации. Также необходимо отметить, что бухгалтерский баланс является наиболее доступным информационным источником, что является весомым фактором. В стабильной рыночной экономике и в условиях финансово – экономического кризиса бухгалтерский баланс как основная форма бухгалтерской отчетности является визитной карточкой хозяйствующего субъекта.

В качестве методической основы исследования были использованы такие методы общенаучного исследования как анализ и синтез, логический подход к оценке экономических явлений, сравнение изучаемых показателей, метод финансовых коэффициентов и системный подход и др.

Системный подход основывается на глубоком изучении объектов как сложных систем, которые состоят из отдельных блоков во взаимосвязи и взаимозависимости. Системный подход позволяет подробно изучить объект, получить о нем полное представление.

Практическая значимость дипломной работы заключается в разработке практических рекомендаций по повышению финансовой устойчивости анализируемого предприятия.

Дипломная работа состоит из введения, трех глав, заключения, списка использованных источников и литературы.

В первой главе достаточно подробно рассматриваются теоретические основы анализа финансовой устойчивости, в частности сущность, значение, основные подходы, структура и методика анализа финансовой устойчивости.

Во второй главе проведен подробный анализ финансовой устойчивости на основе практических данных ОАО «Нефтекамскшина» за 2007–2009 годы.

В третьей главе сформулированы основные пути повышения финансовой устойчивости анализируемого предприятия.

1. Теоретические и методические основы анализа финансовой устойчивости предприятия

1.1 Сущность и значение финансовой устойчивости в деятельности предприятия

В условиях финансово-экономического кризиса коммерческие организации вынуждены пересматривать условия договоров с поставщиками, заказчиками; все внимание руководства организации направлено главным образом на поиск резервов снижения затрат. Финансово-экономический кризис является своеобразным «экзаменом» для коммерческих организаций; в условиях кризиса смогут функционировать только те хозяйствующие субъекты, руководство которых сумело адаптироваться к изменяющимся макро- и микроэкономическим показателям. В условиях кризиса увеличивается количество неплатежей, применения процедур банкротства. В связи с этим многие организации теряют постоянных заказчиков, поставщиков. Для того чтобы функционировать, организации вынуждены устанавливать корреспондентские отношения с другими, незнакомыми контрагентами.

Прежде чем устанавливать деловые взаимоотношения с потенциальными партнерами по бизнесу, необходимо оценить степень их финансовой устойчивости [9, с. 58].

Любая организация относится к открытой социально-экономической системе, в которой можно выделить следующие свойства:

– социально-экономическая система функционирует во времени, взаимодействует с внешней средой и в каждый момент может находиться в одном из возможных состояний, предопределяемых кривой жизненного цикла;

– на «вход системы» поступают ресурсы, а на «выходе» образуются результаты (продукция, работы, услуги);

– внутри системы на основе используемых технологий происходит преобразование поступающих ресурсов в результаты;

– под воздействием внешней среды внутри системы возникают отклонения заданных показателей развития, которые являются фактором, предопределяющим переход системы из одного состояния в другое, и приводят к адаптации входных и выходных параметров системы;

– после адаптации система способна сохранить устойчивое развитие;

– устойчивым следует считать развитие социально-экономической системы, при котором достигается минимальный разрыв между ее заданными и фактическими характеристиками при условии минимальных затрат на обеспечение такого устойчивого состояния.

Таким образом, организация развивается при условии обеспечения устойчивости, в противном случае она может не выйти из очередного отклонения от устойчивого развития (кризиса). Устойчивость выступает фактором развития системы.

Финансовая устойчивость является одной из важнейших характеристик финансового состояния организации. В работах как отечественных, так и зарубежных авторов показано, что понятие «финансовая устойчивость» базируется на оптимальном соотношении между видами активов организации (оборотными и внеоборотными с учетом их внутренней структуры) и источниками их финансирования (собственными и привлеченными средствами) [17, с. 4].

Устойчивость организации, функционирующей в рыночной экономике, является одним из важнейших факторов оценки ее конкурентоспособности.

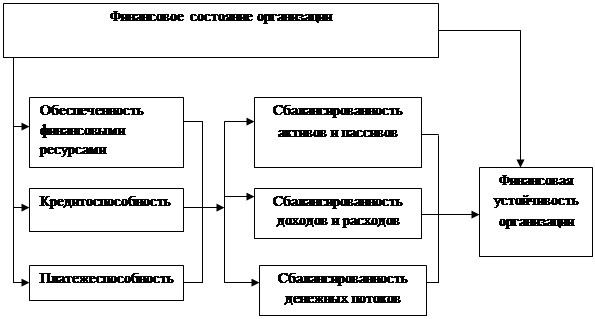

Факторы, определяющие финансовую устойчивость организации, отобразим на рисунке 1.1.

Прежде чем дать определение финансовой устойчивости, необходимо обратиться к терминологической стороне этого вопроса. Так, В. Даль дает определение исходного понятия «устойчивость» от слова «устаивать, устоять против кого, чего – стоять твердо, выстоять, успешно противиться силе, выдержать, не уступить. Устойчивый, стойкий, крепкий, твердый, не шаткий». Другими словами, можно сказать, что устойчивость – это стойкость, неподверженность риску потерь и убытков, постоянность.

Рисунок 1.1 – Составляющие финансовой устойчивости организации

Ожегов С.И. в своем Словаре русского языка дает сходное толкование понятию – «устойчивый» и «финансы». Устойчивый – стоящий твердо, не колеблясь, не падая, не подверженный колебаниям, постоянный, стойкий, твердый. Слово «финансы» раскрывается как денежные средства, элемент народнохозяйственного оборота, деньги, денежные дела.

Рассмотрим мнения различных авторов о сущности и содержании финансовой устойчивости.

С точки зрения М.В. Мельник, финансовое состояние считается устойчивым, если организация располагает достаточным объемом капитала для того, чтобы обеспечивать непрерывность своей деятельности, связанную с производством и реализацией продукции в заданном объеме, а также полностью и своевременно погашать свои обязательства перед персоналом по выплате заработной платы, бюджетом по уплате налогов и поставщиками за полученные от них поставки и услуги, формировать средства для обновления и роста внеоборотных средств [22, с. 112].

Л.И. Кравченко также не дает прямого определения финансовой устойчивости предприятия, а указывает на то, что устойчивое финансовое положение предприятия характеризуется прежде всего постоянным наличием в необходимых размерах денежных средств на счетах в банках, отсутствием просроченной задолженности, оптимальным объемом и структурой оборотных активов, их оборачиваемостью, ритмичным развитием выпуска продукции, товарооборота, ростом прибыли и т.д. [15, с. 63].

В свою очередь, Л.А. Богдановская, Г.Г. Виноградов утверждают, что понятие финансовой устойчивости предприятия связано тесно с перспективной платежеспособностью. Оценка финансовой устойчивости позволяет внешним субъектам анализа (особенно инвесторам) определить финансовые возможности предприятия на длительную перспективу. Поскольку в условиях рыночной экономики осуществление процесса производства, его расширение, удовлетворение различных нужд предприятия производятся за счет самофинансирования, а при их недостаточности – заемных, то большое значение имеет финансовая независимость от внешних заемных источников, хотя обойтись без них сложно. Поэтому изучаются соотношения заемного, собственного и общего капитала с различных позиций [2, с. 33].

В.В. Бочаров один из немногих, который не представляет финансовую устойчивость как группу характерных показателей, а дает формулировку определения финансовой устойчивости: финансовая устойчивость хозяйствующего субъекта – это такое состояние его денежных ресурсов, которое обеспечивает развитие предприятия преимущественно за счет собственных средств при сохранении платежеспособности и кредитоспособности при минимальном уровне предпринимательского риска [6, с. 35].

Финансовая устойчивость – это целеполагающее свойство финансового анализа, а поиск целеполагающих возможностей, средств и способов ее укрепления представляет глубокий экономический смысл и определяет характер его проведения и содержания, утверждает Л.Т. Гиляровская [7, с. 12].

Наиболее подробно, на наш взгляд, раскрывает проблему финансовой устойчивости предприятия Г.В. Савицкая: «Финансовая устойчивость предприятия – это способность субъекта хозяйствования функционировать и развиваться, сохранять равновесие своих активов и пассивов в изменяющейся внутренней и внешней среде, гарантирующее его постоянную платежеспособность и инвестиционную привлекательность в границах допустимого уровня риска» [31, с. 607].

Разница реального собственного капитала и уставного капитала является основным исходным показателем устойчивости финансового состояния предприятия [40, с. 156].

Многие зарубежные авторы подчеркивают, что финансовая устойчивость организации определяется правилами, направленными одновременно на поддержание равновесия финансовых структур и на избежание рисков для инвесторов и кредиторов. По их мнению, финансовую устойчивость целесообразно измерять показателями, характеризующими различные виды соотношения между собственными и заемными источниками средств, используемыми для формирования имущества, отраженного в активе баланса [7, с. 12].

Анализ устойчивости финансового состояния на ту или иную дату позволяет выяснить, насколько правильно предприятие управляло финансовыми ресурсами в течение периода, предшествующего этой дате. Важно, чтобы состояние финансовых ресурсов соответствовало требованиям рынка и отвечало потребностям развития предприятия, поскольку недостаточная финансовая устойчивость может привести к неплатежеспособности предприятия и отсутствию у него средств для развития производства, а избыточная – препятствовать развитию, отягощая затраты предприятия излишними запасами и резервами [8, с. 134].

Финансовая устойчивость предприятия связана с общей финансовой структурой предприятия и степенью его зависимости от кредиторов и дебиторов. Например, предприятие, которое финансируется в основном за счет денежных средств, взятых в долг, в ситуации, когда несколько кредиторов одновременно потребуют свои кредиты обратно, может обанкротиться. В данном случае структура предприятия «собственный капитал – заемный капитал» имеет значительный перевес в сторону последнего [14, с. 52].

Сущностью оценки финансовой устойчивости является оценка обеспеченности запасов и затрат источниками формирования. Степень финансовой устойчивости есть причина определенной степени платежеспособности организации. Наиболее обобщающим показателем финансовой устойчивости является излишек или недостаток источников формирования запасов и затрат [38, с. 17].

Оценка финансовой устойчивости позволяет внешним субъектам анализа определить финансовые возможности организации на длительные перспективы [1, с. 37].

Цель анализа финансовой устойчивости

– оценить способность предприятия погашать свои обязательства и сохранять права владения предприятием в долгосрочной перспективе. При этом необходимо решить следующие задачи:

– объективная оценка финансовой устойчивости;

– определение факторов, воздействующих на финансовую устойчивость;

– разработка вариантов конкретных управленческих решений, направленных на укрепление финансовой устойчивости [3, с. 28].

Значение финансовой устойчивости

отдельных хозяйствующих субъектов для экономики и общества в целом слагается из его значения для каждого отдельного элемента этой системы:

– для государства в лице налоговых и других органов аналогичного назначения – своевременная и полная уплата всех налогов и сборов в бюджеты различных уровней. От этого зависит использование доходной части бюджета, а также возможность в полной мере реализовать свои функции и выполнить обязательства, что в конечном счете может привести к разным негативным последствиям на государственном и региональном уровнях;

– для внебюджетных фондов, образующихся под эгидой государства, – своевременное и полное погашение задолженности по отчислениям в данные фонды. Невыполнение предприятиями своих обязательств влечет нарушения в их работе, в частности в области выплат пенсий, пособий по уходу за детьми, пособий по безработице и т.д.;

– для работников предприятия и прочих заинтересованных лиц – своевременная выплата заработной платы, обеспечение дополнительных рабочих мест. Кроме того, увеличение доходов предприятия приводит к увеличению фондов потребления, а значит, и к улучшению материального благополучия работников данного предприятия;

– для поставщиков и подрядчиков – своевременное и полное выполнение обязательств. Для них эти моменты чрезвычайно важны, так как их доход от основной деятельности формируется из поступлений со стороны покупателей и заказчиков. Изъятие финансовых ресурсов из оборота из-за несвоевременности расчетов ослабляет их финансовое состояние, заставляет для обеспечения нормального функционирования привлекать дополнительные заемные средства, что связано с дополнительными расходами;

– для обслуживающих коммерческих банков – своевременное и полное выполнение обязательств согласно условиям кредитного договора. Невыполнение его условий, неплатежи по выданным ссудам могут привести к сбоям в функционировании банков;

– для собственников – доходность, величина прибыли, направляемой на выплату дивидендов. Для владельцев предприятия значение финансовой устойчивости проявляется как фактор, определяющий его прибыльность и стабильность в будущем;

– для инвесторов (в том числе и потенциальных) – выгодность и степень риска вложений в предприятие. Чем оно устойчивее в финансовом отношении, тем менее рискованны и более выгодны инвестиции в него [1, с. 37].

Высшей формой устойчивости предприятия является его способность развиваться. Для этого предприятие должно обладать гибкой структурой финансовых ресурсов и возможностью при необходимости привлекать заемные средства, т.е. быть кредитоспособным [34, с. 192].

Анализ российской практики хозяйствования показывает, что неустойчивое финансовое положение наблюдается как у предприятий, переживающих спад производства и имеющих признаки неплатежеспособности, так и у предприятий, которые, наоборот, отличаются высоким ростом и оборачиваемостью капитала, но имеют высокий уровень условно-постоянных затрат и постепенно теряют прибыль [36, с. 18].

Рассмотрев сущность и значение финансовой устойчивости в деятельности предприятия, перейдем к изучению основных подходов финансовой устойчивости предприятия.

1.2 Основные подходы к оценке финансовой устойчивости предприятия

Исследования показали, что оценка финансовой устойчивости основывается на коэффициентном методе (относительных показателях). В работе Л.А. Бернстайна указано, что коэффициенты принадлежат к числу самых известных и широко используемых инструментов финансового анализа [5, с. 67].

Выделим следующие подходы к оценке финансовой устойчивости организации:

– традиционный;

– ресурсный;

– ресурсно-управленческий;

– основанный на использовании стохастического анализа;

– основанный на использовании теории нечетких множеств;

– основанный на использовании других специальных методов и моделей расчета.

Традиционный, ресурсный и ресурсно-управленческий подходы реализуются в рамках коэффициентного метода.

Традиционный подход.

К традиционному отнесем подход, который использует показатели, характеризующие активы организации, источники их формирования и другие стороны финансово-хозяйственной деятельности без группировки по определенному признаку.

В методике показатели платежеспособности и финансовой устойчивости объединены в одну группу, содержащую 10 коэффициентов:

– платежеспособность общая;

– коэффициент задолженности по кредитам банков и займам;

– коэффициент задолженности другим организациям;

– коэффициент задолженности фискальной системе;

– коэффициент внутреннего долга;

– степень платежеспособности по текущим обязательствам;

– коэффициент покрытия текущих обязательств оборотными активами;

– собственный капитал в обороте;

– доля собственного капитала в оборотных средствах;

– коэффициент автономии [16, с. 5].

Д.А. Ендовицкий считает, что система комплексного анализа финансовой устойчивости организации должна состоять из четырнадцати блоков (Приложение А) [12, с. 7].

Недостатки этого метода:

– разнообразие набора коэффициентов связано с различными источниками информации, используемыми авторами;

– значимость каждого коэффициента зависит от квалификации экспертов;

– коэффициенты, рассчитанные на основе данных бухгалтерской отчетности, отражают ретроспективные данные, что приводит к снижению качества оценки;

– использование различных методов для рейтинговой оценки приводит к неоднозначным результатам.

Ресурсный подход.

Сущность ресурсного подхода заключается в том, что ресурсы рассматриваются как факторы производства, привлекаемые для достижения результата. Различают трудовые, материальные, финансовые, информационные, интеллектуальные ресурсы и пр. Их наличие, состав и эффективность использования определяют объем продаж (выручку), прибыль, себестоимость [16, с. 7].

Как правило, при оценке и прогнозировании развития организации не имеет смысла использовать большое число показателей. Показатели могут быть из различных по экономическому содержанию и назначению групп, но их назначение – характеристика типа «экономическое развитие производства» в соответствии со структурой и динамикой показателей, характеризующих использование ресурсов [26, с. 33].

Различные сочетания динамики объема продаж (производства), потребляемых ресурсов и величины их отдачи определяют тип экономического развития производства и идентифицируют показатели, характеризующие финансовую устойчивость организации (Приложение Б).

При оценке финансовой устойчивости организации актуальным является вопрос о времени ухудшения финансового состояния предприятия. В рамках рассматриваемого подхода таким моментом будет наличие экстенсивных факторов в развитии производства. Наличие экстенсивных факторов свидетельствует об имеющихся резервах, использование которых может вывести организацию из наступающей кризисной ситуации [16, с. 8].

Анализ существующих и исследование новых систем показывает, что для обеспечения системной и структурной устойчивости сложных систем производства, экономики, живописи, музыки и других областей необходимо установить между основными показателями системы соотношения, соответствующие принципу «золотой пропорции» (таблица 1.1) [29, с. 180].

Таблица 1.1 – Классификация финансовой устойчивости с учетом принципа «золотой пропорции» в зависимости от типа экономического развития производства

| Вид финансовой устойчивости |

Тип развития производства |

Границы измерения |

| Абсолютная |

Интенсивный |

Более 62% |

| Нормальная |

Интенсивно-экстенсивный |

От 38% до 62% |

| Неустойчивое финансовое сос-тояние |

Экстенсивно-интенсивный |

От 14% до 38% |

| Кризисное финансовое состояние |

Экстенсивный |

Менее 14% |

Ресурсно-управленческий подход.

Эффективность используемых ресурсов зависит от качества управления организацией, что не учитывается в приведенных способах оценки устойчивости. Плохой менеджмент в организации может привести к кризисной ситуации. В связи с этим наращивание экономического потенциала следует дополнить следующим условием: темп роста управленческих расходов на объем выпуска продукции не должен превышать темп роста удельного расхода ресурсов для выпуска этого же объема продукции:

при  , (1.1) , (1.1)

где  – темп роста управленческих расходов; – темп роста управленческих расходов;

– темп роста прямых затрат на ресурсы. – темп роста прямых затрат на ресурсы.

Рейтинговая оценка финансовой устойчивости организаций по периодам исследования определяется в соответствии с алгоритмами. Значимость показателей может изменяться под воздействием внешних условий функционирования организации [16, с. 9].

Методы и модели, основанные на стохастическом анализе.

Выводы о вероятности потери финансовой устойчивости можно делать на основе сопоставления показателей данной и аналогичных организаций, обанкротившихся или избежавших банкротства. Однако в России найти в каждом случае подходящий аналог для сравнения весьма затруднительно, а часто и невозможно. Надежность выводов о возможности потери финансовой устойчивости существенно повышается, если дополнить финансовый анализ прогнозированием вероятности потери финансовой устойчивости организации с использованием методов многофакторного стохастического анализа [19, с. 92].

Методические подходы к построению многофакторных моделей прогнозирования банкротства могут использоваться при прогнозировании финансовой устойчивости российских организаций. Для достижения более высокой точности результатов необходимо постоянно корректировать набор показателей и значения коэффициентов весового влияния каждого показателя с учетом вида экономической деятельности и других перечисленных условий [18, с. 7].

Методы и модели, основанные на теории нечетких множеств.

Нечеткая логика является одной из наиболее успешных современных технологий для разработки и оценки сложных систем управления организацией. Она заполняет важный промежуток в методах проектирования незатронутыми математическими подходами (например, проект линейного управления) и логическими подходами (например, экспертными системами) в проектировании и оценке эффективности систем [16, с. 11].

Изучив основные подходы к оценке финансовой устойчивости предприятия, целесообразно перейти к рассмотрению методики ее анализа.

1.3 Методика анализа финансовой устойчивости предприятия

Проведение анализа финансовой устойчивости, ее оценка и прогнозирование в рамках действующей организации опирается на многочисленные источники финансовой, экономической, технологической, технической, социальной информации, формируемой как внутри хозяйствующего субъекта, так и во внешней бизнес-среде. Высокая роль получения объективных и достоверных данных объясняется пропорциональной зависимостью результатов анализа финансовой устойчивости, т.е. качества сделанных выводов и разрабатываемых на этой основе рекомендаций от степени точности и полноты исходной информации. Даже упрощенные методы принятия решений, опирающиеся на точные исходные данные, обеспечивают более достоверные прогнозы, чем сложные дисконтные методы портфельного анализа, проводимые на основе приближенных данных [11, с. 55].

Основной информационной базой финансового анализа в целом и оценки его финансовой устойчивости, в частности, является бухгалтерская отчетность:

– бухгалтерский баланс (форма №1);

– отчет о прибылях и убытках (форма №2);

– отчет об изменениях капитала (форма №3);

– отчет о движении денежных средств (форма №4);

– приложение к бухгалтерскому балансу (форма №5).

Кроме того, ряд организаций, независимо от отраслевой принадлежности, включают в состав годового отчета пояснительную записку, в которой отражены основные результаты финансово-хозяйственной деятельности и причины их обусловившие, а также принятую хозяйствующим субъектом учетную политику [7, с. 70].

Аналитические возможности бухгалтерской отчетности позволяют расширить вариантность оценок финансовой устойчивости. Известно, что финансово устойчивым является такой субъект, который не допускает неоправданной дебиторской и кредиторской задолженности и расплачивается в срок по своим обязательствам; за счет собственных средств покрывает средства, вложенные в активы [37, с. 18].

Объектом финансового анализа также может стать итоговая часть аудиторского заключения в хозяйствах, где проводилась аудиторская проверка по желанию хозяйствующего субъекта, либо в соответствие с действующим законодательством. Данный документ в целом свидетельствует о достоверности бухгалтерской отчетности и соответствии ее принятым стандартам [7, с. 70].

С оценкой финансовой устойчивости также связано такое понятие, как несостоятельность. В нормативных актах по регулированию анализа финансового состояния организации показатели платежеспособности и финансовой устойчивости объединяются в одну группу. Это связано с тем, что неплатежеспособная организация не может быть финансово устойчивой, а финансово устойчивая организация должна быть платежеспособной [17, с. 2].

Не менее важной является оценка финансовой устойчивости в краткосрочном плане, что связано с выявлением степени ликвидности и платежеспособности организации [1, с. 41].

Понятия платежеспособности и ликвидности очень близки, но второе более емкое. От степени ликвидности баланса и предприятия зависит платежеспособность. Предприятие может быть платежеспособным на отчетную дату, но при этом иметь неблагоприятные возможности в будущем, и наоборот [32, с. 384].

Ликвидность баланса определяется как степень покрытия обязательств предприятия его активами, срок превращения которых в денежную форму соответствует сроку погашения обязательств. Ликвидность активов – величина, обратная ликвидности баланса по времени превращения активов в денежные средства. Чем меньше требуется времени, чтобы данный вид активов обрел денежную форму, тем выше его ликвидность [33, с. 62].

Следовательно, ликвидность баланса – основа (фундамент) платежеспособности и ликвидности предприятия. Иными словами, ликвидность – это способ поддержания платежеспособности [32, с. 385].

Анализ ликвидности баланса заключается в сравнении средств по активу, сгруппированных по степени их ликвидности и расположенных в порядке убывания ликвидности, с обязательствами по пассиву, сгруппированными по срокам их погашения и расположенными в порядке возрастания сроков [4, с. 103].

В зависимости от степени ликвидности, т.е. скорости превращения в денежные средства, активы предприятия разделяются на следующие группы:

А1

- наиболее ликвидные активы – денежные средства предприятия и краткосрочные финансовые вложения (ценные бумаги); суммы по всем статьям денежных средств, которые могут быть использованы для выполнения текущих расчетов немедленно:

А1

=с. 250 + с. 260. (1.2)

А2

- быстрореализуемые активы – дебиторская задолженность и прочие активы:

А2

=с. 240. (1.3)

А3

– медленнореализуемые активы – статьи раздела II актива (за исключением «Расходов будущих периодов»):

А3

=с. 210 – с. 217. (1.4)

А4

- труднореализуемые активы – статьи раздела I актива баланса «Внеоборотные активы», а также дебиторская задолженность, платежи по которой ожидаются более чем через 12 мес. после отчетной даты, за исключением статей этого раздела, включенных в предыдущую группу:

А4

=с. 190 + с. 230. (1.5)

Пассивы баланса группируются по степени срочности их оплаты:

П1

-наиболее срочные обязательства – к ним относятся кредиторская задолженность, расчеты по дивидендам, прочие краткосрочные обязательства, а также ссуды, не погашенные в срок:

П1

=с. (620+630). (1.6)

П2

-краткосрочные пассивы – краткосрочные кредиты и заемные средства и прочие займы, подлежащие погашению в течение 12 мес. после отчетной даты:

П2

=с. 610. (1.7)

П3

-долгосрочные пассивы – долгосрочные кредиты и заемные средства (статьи раздела IV):

П3

=с. (510+520). (1.8)

П4

- постоянные пассивы:

П4

=с. (490+640+440+650). (1.9)

Для определения ликвидности баланса следует сопоставить итоги приведенных групп по активу и пассиву. Баланс считается абсолютно ликвидным, если имеет место соотношение:

А1≥П1; А2≥П2; А3≥П3; А4<П4. (1.10)

Показатели ликвидности применяются для оценки способности фирмы выполнять свои краткосрочные обязательства. Они дают представление не только о платежеспособности фирмы на данный момент, но и в случае чрезвычайных происшествий [39, с. 145].

Наряду с абсолютными показателями для оценки ликвидности и платежеспособности предприятия рассчитывают относительные показатели (таблица 1.2) [32, с. 386].

Различные показатели ликвидности не только дают разностороннюю характеристику устойчивости финансового состояния предприятия при разной степени учета ликвидных средств, но и отвечают интересам различных внешних пользователей аналитической информации. Так, для поставщиков сырья и материалов наиболее интересен коэффициент абсолютной ликвидности. Покупатели и держатели акций и облигаций предприятия в большей мере оценивают финансовую устойчивость предприятия по коэффициенту текущей ликвидности.

Для оценки степени ликвидности организаций отдельных организационно-правовых форм (акционерных обществ, обществ с ограниченной ответственностью, унитарных предприятий) установлен показатель стоимости чистых активов [34, с. 206].

Чистые активы – это величина, определяемая путем вычитания из суммы активов, принимаемых к расчету, суммы ее обязательств, принимаемых к расчету [30, с. 2].

Оценка статей баланса, участвующих в расчете стоимости чистых активов, производится в валюте РФ по состоянию на 31 декабря отчетного года.

Условно порядок оценки стоимости чистых активов можно представить так:

ЧА=Ар-Пр, (1.11)

где Ар – активы, принимаемые к расчету;

Пр – пассивы, принимаемые к расчету;

ЧА – стоимость чистых активов.

Таблица 1.2 – Относительные показатели ликвидности предприятия

| Показатель |

Значение |

Нормативное значение |

| Коэффициент абсолютной ликвидности Кал |

Показывает какую часть краткосрочной задолженности предприятие может погасить в ближайшее время |

От 0,05 до 0,1 |

| Коэффициент текущей (промежуточной) ликвидности Ктл |

Дает общую оценку ликвидности активов, показывая, сколько рублей текущих активов предприятия приходится на один рубль текущих обязательств |

От 1 до2 |

| Коэффициент быстрой (срочной) ликвидности Кбл |

Аналогичен по смыслу коэффициенту текущей ликвидности, но исчисляется по более узкому кругу текущих активов, когда из расчета исключена наименее ликвидная их часть – производственные запасы |

От 0,7 до 0,8 |

Абсолютными показателями финансовой устойчивости являются показатели, характеризующие состояние запасов и обеспеченность их источниками формирования [34, c. 206].

Для характеристики источников формирования запасов применяют три основных показателя:

– собственные оборотные средства (СОС) рассчитываются как разница между капиталом и резервами (III раздел пассива баланса) и внеоборотными активами (I раздел актива). Этот показатель является абсолютным, его увеличение в динамике рассматривается как положительная тенденция. Рассчитывается по формуле (1.12):

СОС = СИ – ВА= с. 490 – с. 190, (1.12)

где СИ – собственные источники (III раздел пассива баланса);

ВА – внеоборотные активы (I раздел актива).

– величина собственных и долгосрочных заемных источников формирования запасов и затрат (СД) определяется по формуле (1.13):

СД = СОС + ДП (с. 590), (1.13)

где ДП – долгосрочные пассивы (IV раздел пассива).

– общая величина основных источников формирования запасов и затрат (ОИ) определяется по формуле (1.14):

ОИ = СД + КЗС, (1.14)

где КЗС – краткосрочные заемные средства (с. 610 V раздела пассива баланса).

Трем показателям наличия источников формирования запасов и затрат соответствуют показатели обеспеченности запасов и затрат источниками формирования:

– излишек (+) или недостаток (–) собственных оборотных

средств ∆СОС:

∆СОС = СОС – 3, (1.15)

где 3 – запасы (с. 210 II раздела актива баланса).

– излишек (+) или недостаток (–) собственных и долгосрочных источников формирования запасов ∆СД:

∆СД = СД – 3. (1.16)

– излишек (+) или недостаток (–) общей величины основных источников формирования запасов ∆ОИ:

∆ОИ = ОИ – 3. (1.17)

С помощью этих показателей можно определить трехфакторный показатель типа финансовой ситуации (S):

S = {∆СОС; ∆СД; ∆ОИ}. (1.18)

Обеспеченность запасов источниками формирования является сущностью финансовой устойчивости, тогда как платежеспособность выступает ее внешним проявлением [20, с. 324].

Далее с его помощью выделяют четыре типа финансовой ситуации.

Абсолютная устойчивость

финансового состояния фирмы показывает, что все запасы полностью покрываются собственными оборотными средствами. Такая ситуация встречается крайне редко и возникает при условии излишка или равенства собственных оборотных средств с величиной запасов. И она вряд ли может рассматриваться как идеальная, так как означает, что администрация не умеет, не желает или не имеет возможности использовать внешние источники средств для основной деятельности. Возникает при условии:

∆СОС>0, ∆СД>0, ∆ОИ>0, тогда S {1; 1; 1}. (1.19)

Нормальная устойчивость

финансового состояния (гарантирует платежеспособность предприятия, такое соотношение соответствует положению, когда успешно функционирующее предприятие использует для покрытия запасов различные «нормальные» источники средств – собственные и привлеченные). Данная характеристика финансового состояния задается условиями недостатка собственных оборотных средств для формирования запасов, излишка или равенства долгосрочных источников с величиной запасов. Возникает при условии:

∆СОС < О, ∆СД>0, ∆ОИ>0, тогда S {0; 1; 1} (1.20)

Неустойчивое финансовое состояние (характеризуемое нарушением платежеспособности предприятия, когда восстановление равновесия возможно за счет пополнения источников собственных средств и ускорения оборачиваемости запасов, данное соотношение соответствует положению, когда предприятие для покрытия части своих запасов вынуждено привлекать дополнительные источники покрытия, не являющиеся «нормальными», т.е. обоснованными). Однако сохраняется возможность восстановить равновесие за счет пополнения собственных оборотных средств и дополнительного привлечения кредитов и займов. Данный тип финансовой устойчивости задается условиями недостатка собственных оборотных средств и долгосрочных источников для формирования запасов, излишка или равенства основных источников формирования запасов с величиной запасов.

Возникает при условии:

∆СОС < О, ∆СД<0, ∆ОИ>0, тогда S {0; 0; 1} (1.21)

Кризисное финансовое состояние (при котором предприятие является неплатежеспособным и находится на грани банкротства), ибо основной элемент оборотного капитала – запасы не обеспечены источниками их покрытия. Критическое финансовое положение характеризуется ситуацией, когда в дополнение к предыдущему неравенству предприятие имеет кредиты и займы, не погашенные в срок, а также просроченную кредиторскую и дебиторскую задолженность. Данная ситуация означает, что предприятие не может вовремя расплатиться со своими кредиторами. В условиях рыночной экономики при хроническом повторении ситуации предприятие должно быть объявлено банкротом, при условии:

∆СОС < 0, ∆СД<0, ∆ОИ< 0, тогда S {0; 0; 0} (1.22)

А трехкомпонентный показатель (S) характеризует ситуацию как абсолютно устойчивую: S={1,1,1}. Следовательно, предприятие обеспечено всеми предусмотренными источниками формирования запасов [34, c. 196].

В долгосрочном плане финансовая устойчивость характеризуется соотношением собственных и заемных источников финансирования. Этот показатель дает лишь общую оценку, поэтому в мировой и отечественной учетно-аналитической практике разработана система показателей, что позволяет оценить финансовую устойчивость с помощью относительных показателей – коэффициентов, характеризующих степень независимости организации от внешних источников финансирования (Приложение В) [27, с. 63].

Показатели финансовой устойчивости характеризуют степень защищенности интересов инвесторов и кредиторов. Базой для их расчета является стоимость средств или источников функционирования фирмы [21, с. 2].

Рассчитанные фактические коэффициенты за отчетный период сравниваются с нормой, с их значением за предыдущий период, с показателями аналогичных предприятий, и тем самым выявляется реальное финансовое состояние, слабые и сильные стороны фирмы [34, с. 197].

Также необходимо рассчитать уровень финансового левериджа.

Финансовый рычаг (финансовый леверидж) – это отношение заемного капитала компании к собственным средствам, он характеризует степень риска и устойчивость компании. Чем меньше финансовый рычаг, тем устойчивее положение. С другой стороны, заемный капитал позволяет увеличить коэффициент рентабельности собственного капитала, т.е. получить дополнительную прибыль на собственный капитал. Показатель, отражающий уровень дополнительной прибыли при использовании заемного капитала называется эффектом финансового рычага. Он рассчитывается по следующей формуле (1.23):

ЭФР = (1 – Кн) × (РК – ЦЗК) × ЗК/СК, (1.23)

где ЭФР – эффект финансового рычага;

Кн – коэффициент налогообложения прибыли, который рассчитывается как отношение расходов по налогу на прибыль к величине прибыли до налогообложения;

РК – рентабельность всего капитала (экономическая рентабельность, рентабельность совокупных активов), исчисленная как отношение прибыли до налогообложения и расходов по привлечению заемных средств к средней балансовой величине всего капитала (валюты баланса);

ЦЗК – средневзвешенная цена заемных средств, которая рассчитывается как отношение расходов, связанных с обслуживанием заемных источников средств (например, процентов за пользование кредитом), к средней балансовой величине как «платного», так и «бесплатного» заемного капитала;

ЗК – средняя балансовая величина заемного капитала;

СК – среднегодовая балансовая величина собственного капитала.

Большое влияние на финансовую устойчивость организации оказывают средства, дополнительно мобилизуемые на рынке ссудных капиталов. Чем больше денежных средств может привлечь организация, тем выше ее финансовые возможности, однако возрастает и финансовый риск – способна ли будет организация своевременно расплачиваться со своими кредиторами [13, с. 154].

Таким образом, об уровне финансовой устойчивости позволяют судить отдельные показатели, а именно коэффициент автономии, коэффициент соотношения заемного и собственного капиталов, коэффициент концентрации заемного капитала. Усилению устойчивости финансового состояния может способствовать ускорение оборачиваемости капитала в оборотных активах, обоснование уменьшения запасов (до норматива); пополнение собственного оборотного капитала за счет внутренних и внешних источников [35, с. 66].

Решение поставленной задачи возможно при осуществлении углубленного изучения причин изменения запасов, оборачиваемости оборотных средств, наличия допустимой величины собственного оборотного капитала, выявления резервов сокращения долгосрочных и текущих материальных оборотных активов, ускорения их оборачиваемости.

2. Анализ финансовой устойчивости предприятия на примере ОАО «Нефтекамскшина»

2.1 Общая характеристика предприятия

Акционерное общество «Нефтекамскшина» – это крупнейшее российское предприятие шинной промышленности. Его особенностью является крупносерийность и масштабность производства, монополизм в выпуске шин для полноприводных автомобилей «Камаз». В ОАО «Нефтекамскшина» накопился огромный теоретический и практический опыт по освоению и совершенствованию выпускаемых шин, испытанию готовой продукции. Разработка конструкций шин нового поколения и новейшей технологии позволили обеспечить высокое качество и уровень показателей готовой продукции на мировом рынке. В акционерном обществе не прекращается техперевооружение производства шин, что позволяет расширить ассортимент и повысить качество выпускаемой продукции с высокими потребительскими свойствами [25].

На сегодняшний день ОАО «Нефтекамскшина» является одним из наиболее крупных и мощных предприятий по производству автопокрышек. В рейтинге мировых шинных компаний «Нефтекамскшина» занимает 20-е место среди 98 компаний. Основная деятельность – производство шин для грузовых, легковых, легкогрузовых автомашин, сельскохозяйственной техники, автобусов.

Постепенно наращивая объемы производства, администрация акционерного общества, работники шинного производства не забывают о качестве выпускаемой продукции. Так, «обутые» «Нефтекамскшиной» «Камазы» успешно пробежали огромное расстояние из Парижа через Москву в Пекин, тем самым упрочив престиж предприятия. В 1996 году АО «Нефтекамскшина» было удостоено международного приза за качество, присуждаемого «Клубом лидеров торговли» и призом «Большое Золотое Клише» Ассоциации «Мир без границ – Партнерство ради прогресса». За объемы реализованной продукции предприятие получило «Золотого Меркурия» [24].

Около 20 процентов продукции предприятии экспортируется в страны ближнего и дальнего зарубежья. Шины с маркой «Кама» отгружаются в страны СНГ, а также Англию, Голландию, Ирак, Финляндию, Иорданию, Кубу и другие страны [23].

ОАО «Нефтекамскшина» интегрировано в состав нефтехимического бизнес-направления ОАО «Татнефть-Нефтехим».

Одним из основных приоритетов Компании является охрана окружающей среды и обеспечение производственной и промышленной безопасности. Система экологического менеджмента сертифицирована на соответствие требованиям международного стандарта ИСО 14001–2004.

Стратегической целью ОАО «Нефтекамскшина» является укрепление позиций лидера шинной отрасли Российской Федерации посредством глобальной реконструкции и модернизации производств, позволяющих осуществлять выпуск шин по более эффективным технологиям, обновление ассортимента выпускаемой продукции, повышение ее качества, освоение новых рынков сбыта [10].

Экологическая политика Компании направлена на поддержание уверенности персонала, поставщиков, потребителей и общественности, эффективной системы защиты окружающей среды от неблагоприятного воздействия вредных производственных факторов.

В 2008 году ОАО «Нефтекамскшина» отметило 35 лет со дня выпуска первой продукции.

Основные финансово – экономические показатели деятельности предприятия представлены в таблице 2.1.

Таблица 2.1 – Основные финансово-экономические показатели деятельности предприятия ОАО «Нефтекамскшина»

| Показатели |

Ед. изм. |

2006 год |

2007 год |

2008 год |

Отклонение |

| В 2007 г. по сравн. с 2006 г. |

В 2008 г. по сравн. с 2007 г. |

| Выпуск шин |

тыс. шт. |

12 206,2 |

12 414,9 |

11 877,1 |

+208,7 |

-573,8 |

| Выручка от продажи продукции, товаров, работ, услуг |

млн. руб. |

5 426,0 |

6 324,5 |

7 409,2 |

+898,5 |

+1084,7 |

| Прибыль от продаж продукции, товаров, работ, услуг |

млн. руб. |

460,5 |

543,4 |

509,6 |

+82,9 |

-33,8 |

| Прибыль (убыток) до налогообложения |

млн. руб. |

57,7 |

174,3 |

-82,3 |

+116,6 |

-256,6 |

Как видно из таблицы 2.1 за 2008 год произведено 11 882,3 тыс. шин, что на 510,4 тыс. шин меньше, чем за 2007 год. Снижение объемов производства связано с корректировкой производственной программы в результате невыполнения Торговым домом «Кама» плана продаж шин из-за снижения платежеспособного спроса на шины.

Выручка от продаж по Обществу за 2008 год составила 7 409,2 млн. руб. Основная часть выручки в сумме 7 221 млн. руб. получена от реализации услуг по переработке давальческого сырья и изготовлению готовой продукции.

В сравнении с 2007 годом выручка увеличилась на 1 084,8 млн. руб. в результате увеличения стоимости услуг по переработке давальческого сырья и изготовлению готовой продукции.

В сравнении с 2007 годом среднесписочная численность работников уменьшилась на 363 человека и составила 10193 чел. Снижение среднесписочной численности произошло в результате сокращения численности, выведения из состава предприятия непрофильных видов работ, а также в связи со структурными изменениями.

Средняя заработная плата работников увеличилась на 3 429,6 руб. и составила 16 794,1 руб.

Себестоимость реализованной продукции и услуг за 2008 год составила 6 899,7 млн. руб., в т.ч. себестоимость переработки давальческого сырья – 6 719,7 млн. руб.

Прибыль от продаж по Обществу за 2008 год составила 509,6 млн. руб., в том числе прибыль от реализации услуг по переработке давальческого сырья и изготовлению готовой продукции – 500, 2 млн. руб.

В сравнении с 2007 годом прибыль уменьшилась на 33,8 млн. руб. в результате снижения Давальцем доли прибыли в стоимости услуг по переработке давальческого сырья и изготовлению готовой продукции (в условиях давальческой схемы прибыль является регулируемым показателем).

Убыток до налогообложения по Обществу за 2008 год составил 82,3 млн. руб. За 2007 год была получена прибыль до налогообложения в размере 174,3 млн. руб. [28].

ОАО «Нефтекамскшина» – социально ориентированное предприятие. Шефская помощь учебным заведениям, благотворительная помощь общественным организациям ветеранов и инвалидов, учреждениям образования и здравоохранения, спонсорская помощь спортсменам, деятелям культуры и искусства, содержание спорткомплекса «Шинник», баз отдыха «Чайка» и «Наратлык».

2.2 Оценка имущественного положения предприятия и источников его формирования на примере ОАО «Нефтекамскшина»

Проведем горизонтальный и вертикальный анализ бухгалтерского баланса ОАО «Нефтекамскшина». Горизонтальный анализ отчетности заключается в построении одной или нескольких аналитических таблиц, в которых абсолютные балансовые показатели дополняются относительными – темпами роста (снижения).

Цель горизонтального анализа состоит в том, чтобы выявить абсолютные и относительные изменения величин различных статей баланса за определенный период, дать оценку этим изменениям.

В свою очередь вертикальный анализ актива и пассива баланса дает представление финансового отчета в виде относительных показателей, что в свою очередь дает возможность определить структуру актива и пассива баланса, долю отдельных статей отчетности в валюте баланса.

Цель вертикального анализа заключается в расчете удельного веса отдельных статей в итоге баланса и оценке их динамики с тем, чтобы иметь возможность выявлять и прогнозировать структурные изменения активов и источников их покрытия. С помощью вертикального анализа можно проводить межхозяйственные сравнения предприятий, а относительные показатели сглаживают негативное влияние инфляционных процессов. Динамика структуры хозяйственных средств и источников их покрытия дает возможность выявить самые общие тенденции в изменении финансового положения организации.

Проведем анализ активов ОАО «Нефтекамскшина», в частности изучим изменения в их составе и структуре на основе бухгалтерского баланса. Представим результаты анализа активов баланса ОАО «Нефтекамскшина» за 2007 год в таблице 2.2.

Таблица 2.2 – Состав, динамика и структура активов ОАО «Нефтекамскшина» за 2007 год

| Показатели |

На начало года |

На конец года |

Изменение (+,–) |

| тыс. руб. |

уд. вес, % |

тыс. руб. |

уд. вес, % |

тыс. руб. |

В структуре, % |

В % к величине на начало года |

| АКТИВ |

| I. Внеоборотные активы |

2895497 |

65,57 |

2983410 |

67,90 |

+87913 |

+2,32 |

+3,04 |

| Нематериальные активы |

217 |

0,005 |

165 |

0,004 |

-52 |

-0,001 |

-23,96 |

| Основные средства |

2475722 |

56,07 |

2376965 |

54,09 |

-98757 |

-1,97 |

-3,99 |

| Незавершенное строительство |

203773 |

4,61 |

393735 |

8,96 |

+189962 |

+4,35 |

+93,22 |

| Долгосрочные финансовые вложения |

20423 |

0,46 |

16777 |

0,38 |

-3646 |

-0,08 |

-17,85 |

| Отложенные налоговые активы |

29969 |

0,68 |

42366 |

0,96 |

+12397 |

+0,29 |

+41,37 |

| Прочие внеоборотные активы |

165393 |

3,75 |

153402 |

3,49 |

-11991 |

-0,25 |

-7,25 |

| II. Оборотные активы |

1520114 |

34,43 |

1410722 |

32,10 |

-109392 |

-2,32 |

-7,20 |

| Запасы, в т.ч.: |

662857 |

15,01 |

627160 |

14,27 |

-35697 |

-0,74 |

-5,39 |

| сырье и материалы |

612538 |

13,87 |

605297 |

13,78 |

-7241 |

-0,10 |

-1,18 |

| затраты в незавершенном производстве |

19259 |

0,44 |

12968 |

0,30 |

-6291 |

-0,14 |

-32,67 |

| готовая продукция и товары для перепродажи |

14131 |

0,32 |

1718 |

0,04 |

-12413 |

-0,28 |

-87,84 |

| товары отгруженные |

2188 |

0,05 |

1326 |

0,03 |

-862 |

-0,02 |

-39,40 |

| расходы будущих периодов |

14741 |

0,33 |

5851 |

0,13 |

-8890 |

-0,20 |

-60,31 |

| Налог на добавленную стоимость |

100084 |

2,27 |

79470 |

1,81 |

-20614 |

-0,46 |

-20,60 |

| Дебиторская задолженность |

755247 |

17,10 |

702926 |

16,00 |

-52321 |

-1,11 |

-6,93 |

| Краткосрочные финансовые вложения |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

| Денежные средства |

1917 |

0,04 |

1164 |

0,03 |

-753 |

-0,02 |

-39,28 |

| Прочие оборотные активы |

9 |

0,0002 |

2 |

0,00005 |

-7 |

-0,0002 |

-77,78 |

| БАЛАНС |

4415611 |

100 |

4394132 |

100 |

-21479 |

- |

-0,49 |

Как видно из представленной таблицы, валюта баланса уменьшилась с 4415611 тыс. руб. на начало 2007 года и до 4394132 тыс. руб. на конец 2007 года, что произошло за счет увеличения объема внеоборотных активов на 87913 тыс. руб. или на 3,04%.

Оборотные активы уменьшились на 109392 тыс. руб. или на 7,20%.

Прирост внеоборотных активов за 2007 год был связан с увеличением незавершенного строительства на 189962 тыс. руб. или на 93,22% и отложенных налоговых активов на 12397 тыс. руб. или на 41,37%. Но при этом снизились следующие показатели: нематериальные активы на 52 тыс. руб. или на 23,96%; основные средства на 98757 тыс. руб. или на 3,99%; долгосрочные финансовые вложения на 3646 тыс. руб. или на 17,85%; прочие внеоборотные активы на 11991 тыс. руб. или на 7,25%.

Уменьшение оборотных активов было связано с уменьшением таких показателей как запасы на 35697 тыс. руб. или на 5,39%; налог на добавленную стоимость на 20614 тыс. руб. или на 20,60%; дебиторская задолженность на 52321 тыс. руб. или на 6,93%; денежные средства на 753 тыс. руб. или на 39,28%; прочие внеоборотные активы на 7 тыс. руб. или на 77,78%. В структуре активов ОАО «Нефтекамскшина» на конец 2007 года преобладают внеоборотные активы и составляют 67,90%, а на оборотные активы приходится 32,10% от общей стоимости имущества предприятия.

Таблица 2.3 – Состав, динамика и структура активов ОАО «Нефтекамскшина» за 2008 год

| Показатели |

На начало года |

На конец года |

Изменение (+,–) |

| тыс. руб. |

уд. вес, % |

тыс. руб. |

уд. вес, % |

тыс. руб. |

В структуре, % |

В % к величине на начало года |

| АКТИВ |

| I. Внеоборотные активы |

2991142 |

68,07 |

3030558 |

63,37 |

+39416 |

-4,71 |

+1,32 |

| Нематериальные активы |

165 |

0,004 |

122 |

0,003 |

-43 |

-0,001 |

-26,06 |

| Основные средства |

2376965 |

54,09 |

2652221 |

55,46 |

+275256 |

+1,36 |

+11,58 |

| Незавершенное строительство |

392349 |

8,93 |

175822 |

3,68 |

-216527 |

-5,25 |

-55,19 |

| Долгосрочные финансовые вложения |

16777 |

0,38 |

15127 |

0,32 |

-1650 |

-0,07 |

-9,83 |

| Отложенные налоговые активы |

42366 |

0,96 |

39332 |

0,82 |

-3034 |

-0,14 |

-7,16 |

| Прочие внеоборотные активы |

162520 |

3,70 |

147934 |

3,09 |

-14586 |

-0,61 |

-8,97 |

| II. Оборотные активы |

1402990 |

31,93 |

1752046 |

36,63 |

+349056 |

+4,71 |

+24,88 |

| Запасы, в т.ч.: |

627160 |

14,27 |

601166 |

12,57 |

-25994 |

-1,70 |

-4,14 |

| сырье и материалы |

605297 |

13,78 |

578684 |

12,10 |

-26613 |

-1,68 |

-4,40 |

| затраты в незавершенном производстве |

12968 |

0,30 |

18779 |

0,39 |

+5811 |

+0,10 |

+44,81 |

| готовая продукция и товары для перепродажи |

1718 |

0,04 |

1569 |

0,03 |

-149 |

-0,01 |

-8,67 |

| товары отгруженные |

1326 |

0,03 |

102 |

0,002 |

-1224 |

-0,03 |

-92,31 |

| расходы будущих периодов |

5851 |

0,13 |

2032 |

0,04 |

-3819 |

-0,09 |

-65,27 |

| Налог на добавленную стоимость |

79470 |

1,81 |

6207 |

0,13 |

-73263 |

-1,68 |

-92,19 |

| Дебиторская задолженность |

694223 |

15,80 |

1136583 |

23,76 |

+442360 |

+7,97 |

+63,72 |

| Краткосрочные финансовые вложения |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

| Денежные средства |

1164 |

0,03 |

368 |

0,01 |

-796 |

-0,02 |

-68,38 |

| Прочие оборотные активы |

973 |

0,02 |

7722 |

0,16 |

+6749 |

+0,14 |

+693,63 |

| БАЛАНС |

4394132 |

100 |

4782604 |

100 |

+388472 |

- |

+8,84 |

Данные таблицы 2.3 показывают, что активы за 2008 год ОАО «Нефтекамскшина» увеличились на 388472 тыс. руб. или на 8,84%, это произошло за счет повышения внеоборотных активов 39416 тыс. руб. или на 1,32% и оборотных активов на 349056 тыс. руб. или на 24,88%.

Прирост внеоборотных активов за 2008 год был связан с увеличением основных средств на 275256 тыс. руб. или на 11,58%.

Снизились следующие показатели: нематериальные активы на 43 тыс. руб. или на 26,06%; незавершенное строительство на 216527 тыс. руб. или на 55,19%; долгосрочные финансовые вложения на 1650 тыс. руб. или на 9,83%; отложенные налоговые активы на 3034 тыс. руб. или на 7,16%; прочие внеоборотные активы на 14586 тыс. руб. или на 8,97%.

Увеличение оборотных активов было связано с увеличением дебиторской задолженности на 442360 тыс. руб. или на 63,72%; прочих оборотных активов на 6749 тыс. руб. или на 693,63%. Так же наблюдается тенденция к снижению у таких показателей как запасы на 25994 тыс. руб. или на 4,14%; налог на добавленную стоимость на 73263 тыс. руб. или на 92,19%; денежные средства на 796 тыс. руб. или на 68,38%.

В структуре активов ОАО «Нефтекамскшина» на конец 2008 года преобладают внеоборотные активы и составляют 63,37%, а на оборотные активы приходится 36,63% от общей стоимости имущества предприятия.

В таблице 2.4 приведен анализ актива баланса ОАО «Нефтекамскшина» за 2009 год на основе бухгалтерского баланса взятого из Приложения Е.

Таблица 2.4 – Состав, динамика и структура активов ОАО «Нефтекамскшина» за 2009 год

| Показатели |

На начало года |

На конец года |

Изменение (+,–) |

| тыс. руб. |

уд. вес, % |

тыс. руб. |

уд. вес, % |

тыс. руб. |

В структуре, % |

В % к величине на начало года |

| АКТИВ |

| I. Внеоборотные активы |

3024003 |

63,32 |

3191994 |

73,89 |

+167991 |

+10,58 |

+5,56 |

| Нематериальные активы |

122 |

0,003 |

69 |

0,002 |

-53 |

-0,001 |

-43,44 |

| Основные средства |

2652221 |

55,53 |

2858561 |

66,17 |

+206340 |

+10,64 |

+7,78 |

| Незавершенное строительство |

175822 |

3,68 |

157363 |

3,64 |

-18459 |

-0,04 |

-10,50 |

| Долгосрочные финансовые вложения |

15127 |

0,32 |

14477 |

0,34 |

-650 |

+0,02 |

-4,30 |

| Отложенные налоговые активы |

32777 |

0,69 |

33408 |

0,77 |

+631 |

+0,09 |

+1,93 |

| Прочие внеоборотные активы |

147934 |

3,10 |

128116 |

2,97 |

-19818 |

-0,13 |

-13,40 |

| II. Оборотные активы |

1752046 |

36,68 |

1127854 |

26,11 |

-624192 |

-10,58 |

-35,63 |

| Запасы, в т.ч.: |

601166 |

12,59 |

699836 |

16,20 |

+98670 |

+3,61 |

+16,41 |

| сырье и материалы |

578684 |

12,12 |

664487 |

15,38 |

+85803 |

+3,27 |

+14,83 |

| затраты в незавершенном производстве |

18779 |

0,39 |

29469 |

0,68 |

+10690 |

+0,29 |

+56,93 |

| готовая продукция и товары для перепродажи |

1569 |

0,03 |

1522 |

0,04 |

-47 |

+0,002 |

-3,00 |

| товары отгруженные |

102 |

0,002 |

798 |

0,02 |

+696 |

+0,02 |

+682,35 |

| расходы будущих периодов |

2032 |

0,04 |

3560 |

0,08 |

+1528 |

+0,04 |

+75,20 |

| Налог на добавленную стоимость |

6207 |

0,13 |

10085 |

0,23 |

+3878 |

+0,10 |

+62,48 |

| Дебиторская задолженность |

1136480 |

23,80 |

409076 |

9,47 |

-727404 |

-14,33 |

-64,00 |

| Краткосрочные финансовые вложения |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

| Денежные средства |

368 |

0,01 |

7205 |

0,17 |

+6837 |

+0,16 |

+1857,88 |

| Прочие оборотные активы |

7825 |

0,16 |

1652 |

0,04 |

-6173 |

-0,13 |

-78,89 |

| БАЛАНС |

4776049 |

100 |

4319848 |

100 |

-456201 |

- |

-10 |

Как видно из таблицы 2.4, в активе баланса наблюдается снижение активов, это было вызвано увеличением внеоборотных активов на 167991 тыс. руб. или на 5,56% и снижением оборотных активов на 624192 тыс. руб. или на 35,63%.

Повышение внеоборотных активов было вызвано повышением основных средств на 206340 тыс. руб. или на 7,78%; отложенных налоговых активов на 631 тыс. руб. или на 1,93%. Так же наблюдается тенденция к снижению таких показателей как нематериальные активы на 53 тыс. руб. или на 43,44%; незавершенное строительство на 18459 тыс. руб. или на 10,50%; долгосрочные финансовые вложения на 650 тыс. руб. или на 4,30%; прочие внеоборотные активы на 19818 тыс. руб. или на 13,40%.

Оборотные активы снизились из-за снижения дебиторской задолженности на 727404 тыс. руб. или 64%; прочих оборотных активов на 6173 тыс. руб. или на 78,89%.

Так же наблюдается тенденция к повышению таких показателей как запасы на 98670 тыс. руб. или на 16,41%; налог на добавленную стоимость на 3878 тыс. руб. или на 62,48%; денежные средства на 6837 тыс. руб. или на 1857,88%.

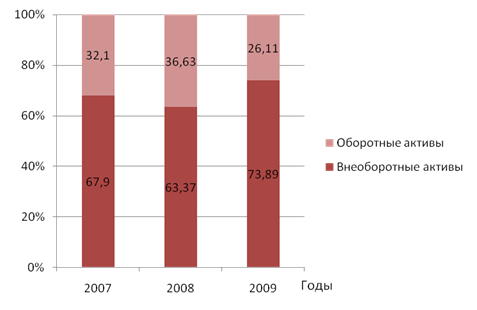

На рисунке 2.2 представлена динамика структуры актива баланса ОАО «Нефтекамскшина» за анализируемый период.

Рисунок 2.2 – Динамика структуры актива баланса ОАО «Нефтекамскшина»

Как видно из рисунка 2.2, за три исследуемых года соотношение между внеоборотными и оборотными активами изменилось в пользу внеоборотных активов. Наряду с изучением имущественного состояния предприятия ОАО «Нефтекамскшина», необходимо уделить внимание к анализу и оценке пассивов предприятия. Анализ состава и структуры пассива баланса позволяет установить виды, структуру и специфику источников финансирования. Анализ структуры собственных и заемных средств необходим для оценки рациональности формирования источников финансирования организации, определения ее рыночной устойчивости.

Исследование пассива баланса позволяет установить одну из возможных причин финансовой неустойчивости предприятий.

Таблица 2.5 – Состав, динамика и структура пассивов ОАО «Нефтекамскшина» за 2007 год

| Показатели |

На начало года |

На конец года |

Изменение (+,–) |

| тыс. руб. |

уд. вес, % |

тыс. руб. |

уд. вес, % |

тыс. руб. |

В структуре, % |

В % к величине на начало года |

| ПАССИВ |

| III. Капитал и резервы |

1048313 |

23,74 |

1003613 |

22,84 |

-44700 |

-0,90 |

-4,26 |

| Уставный капитал |

65701 |

1,49 |

65701 |

1,50 |

0 |

+0,01 |

0 |

| Добавочный капитал |

1659998 |

37,59 |

1631453 |

37,13 |

-28545 |

-0,47 |

-1,72 |

| Резервный капитал |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

| Нераспределенная прибыль |

-677386 |

-15,34 |

-693541 |

-15,78 |

-16155 |

-0,44 |

+2,38 |

| IV. Долгосрочные обязательства |

338090 |

7,66 |

400925 |

9,12 |

+62835 |

+1,47 |

+18,59 |

| Займы и кредиты |

183326 |

4,15 |

220135 |

5,01 |

+36809 |

+0,86 |

+20,08 |

| Отложенные налоговые обязательства |

154764 |

3,50 |

180790 |

4,11 |

+26026 |

+0,61 |

+16,82 |

| Прочие долгосрочные обязательства |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

| V. Краткосрочные обязательства |

3029208 |

68,60 |

2989594 |

68,04 |

-39614 |

-0,57 |

-1,31 |

| Займы и кредиты |

1787027 |

40,47 |

1956755 |

44,53 |

+169728 |

+4,06 |

+9,50 |

| Кредиторская задолженность, в т.ч.: |

1125884 |

25,50 |

926619 |

21,09 |

-199265 |

-4,41 |

-17,70 |

| поставщики и подрядчики |

907408 |

20,55 |

687172 |

15,64 |

-220236 |

-4,91 |

-24,27 |

| задолженность перед персоналом |

76099 |

1,72 |

102500 |

2,33 |

+26401 |

+0,61 |

+34,69 |

| задолженность перед государственными внебюджетными фондами |

30064 |

0,68 |

36810 |

0,84 |

+6746 |

+0,16 |

+22,44 |

| задолженность по налогам и сборам |

57999 |

1,31 |

66787 |

1,52 |

+8788 |

+0,21 |

+15,15 |

| авансы полученные |

20744 |

0,47 |

6817 |

0,16 |

-13927 |

-0,31 |

-67,14 |

| прочие кредиторы |

33570 |

0,76 |

26533 |

0,60 |

-7037 |

-0,16 |

-20,96 |

| Задолженность перед участниками по выплате доходов |

395 |

0,01 |

357 |

0,01 |

-38 |

-0,001 |

-9,62 |

| Доходы будущих периодов |

115902 |

2,62 |

105863 |

2,41 |

-10039 |

-0,22 |

-8,66 |

| Прочие краткосрочные обязательства |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

| БАЛАНС |

4415611 |

100 |

4394132 |

100 |

-21479 |

0 |

-0,49 |

Как видно из таблицы 2.5, снижение источников формирования имущества за 2007 год был связано с уменьшением собственного капитала на 44700 тыс. руб. или на 4,26% и краткосрочных обязательств на 39614 тыс. руб. или на 1,31%.

Снижение краткосрочных обязательств было связано с уменьшением таких показателей как кредиторская задолженность на 199265 тыс. руб. или на 17,7%; задолженность перед участниками по выплате доходов на 38 тыс. руб. или на 9,62%; доходы будущих периодов на 10039 тыс. руб. или на 8,66%. Снижение собственного капитала было связано с падением нераспределенной прибыли на 16155 тыс. руб. и добавочного капитала на 28545 тыс. руб. или на 1,72%.

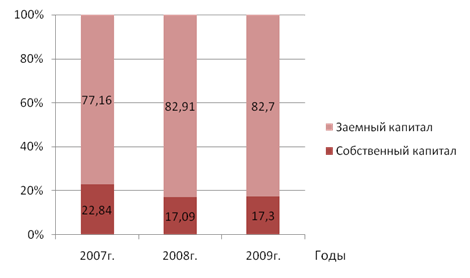

Долгосрочные обязательства увеличились на 62835 тыс. руб. или на 18,59%, что было связано с ростом займов и кредитов на 36809 тыс. руб. или на 20,08% и отложенных налоговых обязательства на 26026 тыс. руб. или на 16,82%. Доля заемного капитала преобладает и на конец 2007 года составляет 77,16%.

В составе собственного капитала наибольший удельный вес занимают добавочный капитал, доля в общем объеме финансирования на конец 2007 года составила 37,13%. В составе заемного капитала наибольший удельный вес в валюте баланса занимает займы и кредиты в краткосрочных обязательствах, доля в общем объеме финансирования на конец 2007 года составила 44,53%.

Далее проанализируем пассив баланса ОАО «Нефтекамскшина» за 2008 год (таблица 2.6). Данные возьмем из бухгалтерского баланса в Приложении Д.

Таблица 2.6 – Состав, динамика и структура пассивов ОАО «Нефтекамскшина» за 2008 год

| Показатели |

На начало года |

На конец года |

Изменение (+,–) |

| тыс. руб. |

уд. вес, % |

тыс. руб. |

уд. вес, % |

тыс. руб. |

В структуре, % |

В % к величине на начало года |

| ПАССИВ |

| III. Капитал и резервы |

1003613 |

22,84 |

817492 |

17,09 |

-186121 |

-5,75 |

-18,55 |

| Уставный капитал |

65701 |

1,50 |

65701 |

1,37 |

0 |

-0,12 |

0 |

| Добавочный капитал |

1631453 |

37,13 |

1618759 |

33,85 |

-12694 |

-3,28 |

-0,78 |

| Резервный капитал |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

| Нераспределенная прибыль |

-693541 |

-15,78 |

-866968 |

-18,13 |

-173427 |

-2,34 |

+25,01 |

| IV. Долгосрочные обязательства |

400925 |

9,12 |

327209 |

6,84 |

-73716 |

-2,28 |

-18,39 |

| Займы и кредиты |

220135 |

5,01 |

113600 |

2,38 |

-106535 |

-2,63 |

-48,40 |

| Отложенные налоговые обязательства |

180790 |

4,11 |

213609 |

4,47 |

+32819 |

+0,35 |

+18,15 |

| Прочие долгосрочные обязательства |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

| V. Краткосрочные обязательства |

2989594 |

68,04 |

3637903 |

76,07 |

+648309 |

+8,03 |

+21,69 |

| Займы и кредиты |

1956755 |

44,53 |

2202262 |

46,05 |

+245507 |

+1,52 |

+12,55 |

| Кредиторская задолженность, в т.ч.: |

926619 |

21,09 |

1335882 |

27,93 |

+409263 |

+6,84 |

+44,17 |

| поставщики и подрядчики |

687172 |

15,64 |

997334 |

20,85 |

+310162 |

+5,21 |

+45,14 |

| задолженность перед персоналом |

102500 |

2,33 |

99348 |

2,08 |

-3152 |

-0,26 |

-3,08 |

| задолженность перед государственными внебюджетными фондами |

36810 |

0,84 |

35188 |

0,74 |

-1622 |

-0,10 |

-4,41 |

| задолженность по налогам и сборам |

66787 |

1,52 |

150486 |

3,15 |

+83699 |

+1,63 |

+125,32 |

| авансы полученные |

6817 |

0,16 |

4661 |

0,10 |

-2156 |

-0,06 |

-31,63 |

| прочие кредиторы |

26533 |

0,60 |

48865 |

1,02 |

+22332 |

+0,42 |

+84,17 |

| Задолженность перед участниками по выплате доходов |

357 |

0,01 |

190 |

0,004 |

-167 |

-0,004 |

-46,78 |

| Доходы будущих периодов |

105863 |

2,41 |

99569 |

2,08 |

-6294 |

-0,33 |

-5,95 |

| Прочие краткосрочные обязательства |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

| БАЛАНС |

4394132 |

100 |

4782604 |

100 |

+388472 |

0 |

+8,84 |

Из таблицы 2.6 видно, что прирост источников формирования имущества за 2008 год был связан с увеличением краткосрочных обязательств на 648309 тыс. руб. или на 21,69%.

Рост краткосрочных обязательств вызван увеличением займов и кредитов на 245507 тыс. руб. или на 12,55% и кредиторской задолженности на 409263 тыс. руб. или на 44,17%. Снижение собственного капитала на 186121 тыс. руб. или на 18,55% было вызвано уменьшением добавочного капитала на 12694 тыс. руб. или на 0,78% и нераспределенной прибыли на 173427 тыс. руб. Снижение долгосрочных обязательств на 73716 тыс. руб. или на 18,39% было вызвано уменьшением займов и кредитов на 106535 тыс. руб. или на 48,4%. Доля заемного капитала преобладает и на конец 2008 года составила 82,91%.

В составе собственного капитала наибольший удельный вес занимает добавочный капитал, доля в общем объеме финансирования на конец 2008 года составила 33,85%. В составе заемного капитала наибольший удельный вес в валюте баланса занимают займы и кредиты в краткосрочных обязательствах, доля в общем объеме финансирования на конец 2008 года составила 46,05%.

Таблица 2.7 – Состав, динамика и структура пассивов ОАО «Нефтекамскшина» за 2009 год

| Показатели |

На начало года |

На конец года |

Изменение (+,–) |

| тыс. руб. |

уд. вес, % |

тыс. руб. |

уд. вес, % |

тыс. руб. |

В структуре, % |

В % к величине на начало года |

| ПАССИВ |

| III. Капитал и резервы |

846535 |

17,72 |

747552 |

17,31 |

-98983 |

-0,42 |

-12 |

| Уставный капитал |

65701 |

1,38 |

65701 |

1,52 |

0 |

+0,15 |

0 |

| Добавочный капитал |

1618759 |

33,89 |

1610760 |

37,29 |

-7999 |

+3,39 |

-0,49 |

| Резервный капитал |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

| Нераспределенная прибыль |

-837925 |

-17,54 |

-928909 |

-21,50 |

-90984 |

-3,96 |

+11 |

| IV. Долгосрочные обязательства |

291611 |

6,11 |

225861 |

5,23 |

-65750 |

-0,88 |

-23 |

| Займы и кредиты |

113600 |

2,38 |

26849 |

0,62 |

-86751 |

-1,76 |

-76 |

| Отложенные налоговые обязательства |

178011 |

3,73 |

199012 |

4,61 |

+21001 |

+0,88 |

+12 |

| Прочие долгосрочные обязательства |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

| V. Краткосрочные обязательства |

3637903 |

76,17 |

3346435 |

77,47 |

-291468 |

+1,30 |

-8 |

| Займы и кредиты |

2202262 |

46,11 |

2244673 |

51,96 |

+42411 |

+5,85 |

+2 |

| Кредиторская задолженность, в т.ч.: |

1335882 |

27,97 |

1006182 |

23,29 |

-329700 |

-4,68 |

-25 |

| поставщики и подрядчики |

997334 |

20,88 |

614496 |

14,22 |

-382838 |

-6,66 |

-38 |

| задолженность перед персоналом |

99348 |

2,08 |

132517 |

3,07 |

+33169 |

+0,99 |

+33 |

| задолженность перед государственными внебюджетными фондами |

35188 |

0,74 |

37431 |

0,87 |

+2243 |

+0,13 |

+6 |

| задолженность по налогам и сборам |

150486 |

3,15 |

195602 |

4,53 |

+45116 |

+1,38 |

+30 |

| прочие кредиторы |

53526 |

1,12 |

26136 |

0,61 |

-27390 |

-0,52 |

-51 |

| Задолженность перед участниками по выплате доходов |

190 |

0,004 |

98 |

0,002 |

-92 |

-0,002 |

-48 |

| Доходы будущих периодов |

99569 |

2,08 |

95482 |

2,21 |

-4087 |

+0,13 |

-4 |

| Прочие краткосрочные обязательства |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

| БАЛАНС |

4776049 |

100 |

4319848 |

100 |

-456201 |

0 |

-10 |

Как видно из таблицы 2.7, источники формирования имущества за 2009 год были снижены на 456201 тыс. руб. или на 10%. Это связано со снижением собственного капитала на 98983 тыс. руб. или на 12%; долгосрочных обязательств на 65750 или на 23% и краткосрочных обязательств на 291468 тыс. руб. или на 8%.

Снижение собственного капитала было вызвано уменьшением добавочного капитала на 7999 тыс. руб. или на 0,49% и нераспределенной прибыли на 90984 тыс. руб. Снижение долгосрочных обязательств связано с уменьшением займов и кредитов на 86751 тыс. руб. или на 76%.

Уменьшение краткосрочных обязательств связано с падением кредиторской задолженности на 329700 тыс. руб. или на 25%; задолженности перед участниками по выплате доходов на 92 тыс. руб. или на 48% и доходов будущих периодов на 4087 тыс. руб. или на 4%.