Федеральное государственное образовательное учреждение

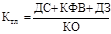

высшего профессионального образования

«СИБИРСКИЙ ФЕДЕРАЛЬНЫЙ УНИВЕРСИТЕТ»

Институт градостроительства, управления и региональной экономики

Кафедра «Экономика и менеджмент»

Курсовая работа

по курсу: «Финансовый менеджмент»

Оценка уровня финансового состояния

ОАО «ПО«Красноярский завод комбайнов»»

Преподаватель

Зубова О.Н.

Студент УБ 06-09

Кочубей Ю.Д

Красноярск 2010

СОДЕРЖАНИЕ

Введение

1 Сущность анализа финансово-хозяйственной деятельности предприятия

2. Анализ и оценка финансового положения ОАО «ПО «Красноярский завод комбайнов»»

2.1 Вертикальный и горизонтальный анализы

2.2 Показатели финансовой устойчивости

2.3 Анализ и оценка ликвидности баланса

2.4 Анализ и оценка деловой активности

2.5 Анализ и оценка рентабельности

Заключение

Список используемых источников

Приложение №1 «Уплотненный баланс

Приложение №2 «Баланс ОАО «ПО «КЗК»»,

Форма №2 «Отчет о прибылях и убытках»,

Форма№5 «Приложение к бухгалтерскому балансу»

Введение

На современном этапе развития нашей экономики вопрос анализа финансового состояния предприятия является очень актуальным. От финансового состояния предприятия зависит во многом успех его деятельности. Поэтому анализу финансового состояния предприятия уделяется много внимания.

Актуальность данного вопроса обусловила развитие методик оценки финансового состояния предприятий. Эти методики направлены на экспресс оценку финансового состояния предприятия, подготовку информации для принятия управленческих решений, разработку стратегии управления финансовым состоянием.

Т.к. существующие методы и модели оценки финансового состояния предприятия являются базовыми и на практике в чистом виде применяются очень редко, то для получения более точных результатов предлагается использовать некую комбинированную модель оценки. Это обусловлено наличием у каждого отдельного базового метода недостатков и ограничений, которые нейтрализуются при их комплексном применении. Базовые методы в составе комбинированных взаимодополняют друг друга.

Основными задачами анализа финансового состояния предприятия являются:

- Оценка динамики состава и структуры активов, их состояния и движения.

- Оценка динамики состава и структуры источников собственного и заемного капитала, их состояния и движения.

Реклама

- Анализ абсолютных относительных показателей финансовой устойчивости предприятия оценка изменения ее уровня.

- Анализ платежеспособности предприятия и ликвидности активов его баланса.

Анализ финансового состояния предприятия преследует несколько целей:

- определение финансового положения;

- выявление изменений в финансовом состоянии в пространственно-временном разрезе;

- выявление основных факторов, вызывающих изменения в финансовом состоянии;

- прогноз основных тенденций финансового состояния.

Целью данной курсовой работы являются:

- изучение и освоение методов, приемов, методик анализа финансового состояния хозяйствующего субъекта;

- выявление основных проблем на исследуемом предприятии;

- разработка рекомендаций по улучшению финансового состояния.

1 Сущность анализа финансово-хозяйственной деятельности предприятия

В современных условиях повышается самостоятельность предприятий в принятии и реализации управленческих решений, и их экономическая и юридическая ответственность за результаты хозяйственной деятельности. Объективно возрастает значение финансовой устойчивости хозяйствующих субъектов. Все это повышает роль финансового анализа в оценке их производственной и коммерческой деятельности и, прежде всего, в наличии, размещении и использовании капитала и доходов. Результаты такого анализа необходимы прежде всего собственникам (акционерам), кредиторам, инвесторам, поставщикам, налоговым службам, менеджерам и руководителям предприятий [6].

Ключевой целью финансового анализа является получение определенного числа основных (наиболее представительных) параметров, дающих объективную и обоснованную характеристику финансового состояния предприятия. Это относится, прежде всего, к изменениям в структуре активов и пассивов, в расчетах с дебиторами и кредиторами, в составе прибылей и убытков.

Цели исследования достигаются в результате решения ряда аналитических задач:

- предварительный обзор бухгалтерской отчетности;

- характеристика имущества предприятия: необоротных и оборотных активов;

- оценка финансовой устойчивости;

- характеристика источников средств: собственных и заемных;

- анализ прибыли и рентабельности;

- разработка мероприятий по улучшению финансово-хозяйственной деятельности предприятия.

Данные задачи выражают конкретные цели анализа с учетом организационных, технических и методических возможностей его осуществления. Основными факторами, в конечном счете, являются объем и качество аналитической информации [6].

Финансовый анализ является важным составным элементом финансового менеджмента. Данное искусство управления финансами предприятий проявляется в разработке рациональной финансовой стратегии и тактики с помощью диагностики внешней и внутренней среды.

Диагностика внутренней среды включает в себя разработку мер по эффективному управлению активами, собственным и заемным капиталом предприятия.

Анализ внешней среды осуществляется по следующим параметрам:

- изучение динамики цен на товары и услуги;

- ставок налогообложения и процентных ставок по банковским кредитам и депозитам, курс эмиссионных ценных бумаг;

- деятельности конкурентов на товарном и финансовом рынках и др.

В результате проведенного анализа выявляются возможные альтернативные решения и осуществляется их оценка на предмет реализации.

Субъектами анализа являются экономические службы предприятия, а также заинтересованные в его деятельности внешние пользователи информации. Каждый субъект анализа изучает информацию исходя из своих интересов.

Финансовый анализ необходим следующим группам его потребителей:

1) Менеджерам предприятий и в первую очередь финансовым менеджерам. Невозможно руководить предприятием и принимать хозяйственные решения, не зная его финансового состояния. Для менеджеров важным является: оценка эффективности принимаемых ими решений, используемых в хозяйственной деятельности ресурсов и полученных финансовых результатов.

2) Собственникам, в том числе акционерам. Им важно знать, каковы будут отдача от вложенных в предприятие средств, прибыльность и рентабельность, а также уровень экономического риска и возможность потери своих капиталов.

3) Кредиторам и инвесторам. Их интересует, какова возможность возврата выданных кредитов, а также возможность предприятия реализовать инвестиционную программу.

4) Поставщикам. Для них важна оценка оплаты за поставленную продукцию, выполненные услуги и работы.

Таким образом, в финансовом анализе нуждаются все участники экономического процесса.

Финансовый анализ является прерогативой высшего звена управления предприятием, способного принимать решения по формированию и использованию капитала и доходов, а также влиять на движение денежных потоков.

Обеспечение пользователей (особенно внешних) полной и реальной информацией о финансовом состоянии предприятий является ключевой задачей международных стандартов, в соответствии с которыми строится концепция развития современного российского бухгалтерского учета и отчетности. [8]

Финансовое состояние предприятия характеризуется системой показателей, отражающих состояние капитала в процессе его кругооборота и способность субъекта хозяйствования финансировать свою деятельность на фиксированный момент времени. [5]

В процессе снабженческой, производственной, сбытовой и финансовой деятельности происходит непрерывный кругооборот капитала, изменяются структура средств и источников их формирования, наличие и потребность в финансовых ресурсах и как следствие - финансовое состояние предприятия, внешним проявлением которого является платежеспособность.

Платежеспособность

- это возможность предприятия расплачиваться по своим обязательствам. При хорошем финансовом состоянии предприятие устойчиво, платежеспособно; при плохом - периодически или постоянно неплатежеспособно. Самый лучший вариант, когда у предприятия всегда имеются свободные денежные средства, достаточные для погашения имеющихся обязательств. Но предприятие является платежеспособным и в том случае, когда свободных денежных средств у него недостаточно или они вовсе отсутствуют, но предприятие способно быстро реализовать свои активы и расплатится с кредиторами.

Финансовое состояние может быть устойчивым, неустойчивым (предкризисным) и кризисным. Способность предприятия успешно функционировать и развиваться, сохранять равновесие своих активов и пассивов в изменяющейся внутренней и внешней среде, постоянно поддерживать свою платежеспособность и инвестиционную привлекательность в границах допустимого уровня риска свидетельствует о его устойчивом финансовом состоянии, и наоборот.

Финансовая устойчивость предприятия -

такое состояние его финансовых ресурсов, их распределение и использование, которое обеспечивает развитие предприятия на основе роста прибыли и капитала при сохранении платежеспособности и кредитоспособности в условиях допустимого уровня риска.

Реклама

Для обеспечения финансовой устойчивости предприятие должно обладать гибкой структурой капитала и уметь организовать его движение таким образом, чтобы обеспечить постоянное превышение доходов над расходами с целью сохранения платежеспособности и создания условий для нормального функционирования.

Финансовое состояние предприятия, его устойчивость и стабильность зависят от результатов производственной, коммерческой и финансовой деятельности. Если производственный и финансовый планы успешно выполняются, то это положительно влияет на финансовое положение предприятия. Напротив, в результате спада производства и реализации продукции происходит повышение ее себестоимости, уменьшение выручки и суммы прибыли и как следствие - ухудшение финансового состояния предприятия и его платежеспособности. Следовательно, устойчивое финансовое состояние является не игрой случая, а итогом умелого управления всем комплексом факторов, определяющих результаты финансово-хозяйственной деятельности предприятия.

Главная цель финансовой деятельности предприятия - наращивание собственного капитала и обеспечение устойчивого положения на рынке. Для этого необходимо постоянно поддерживать платежеспособность и рентабельность предприятия, а также оптимальную структуру актива и пассива баланса.

Для определения платежеспособности предприятия с учетом ликвидности его активов обычно используют баланс.

Анализ ликвидности баланса заключается в сравнении размеров средств по активу, сгруппированных по степени их ликвидности, с суммами обязательств по пассиву, сгруппированным по срокам их погашения.

Ликвидность баланса

- это степень покрытия обязательств предприятия такими активами, срок превращения которых в денежные средства соответствует сроку погашения обязательств.

Под кредитоспособностью

предприятия понимаются его возможности в получении кредита и способности его своевременного погашения за счет собственных средств и других финансовых ресурсов.

Для достижения и поддержания финансовой устойчивости предприятия важна не только абсолютная величина прибыли, но и ее уровень относительно вложенного капитала или затрат предприятия, т.е. рентабельность (прибыльность).

По мнению большинства авторов, анализ финансового состояния предприятия включает следующие блоки: [6, 7, 8]

а) оценка имущественного положения и структуры капитала:

- анализ размещения капитала;

- анализ источников формирования капитала;

б) оценка эффективности и интенсивности использования капитала:

- анализ рентабельности (доходности) капитала;

- анализ оборачиваемости капитала;

в) оценка финансовой устойчивости и платежеспособности:

- анализ финансовой устойчивости;

- анализ ликвидности и платежеспособности;

г) оценка кредитоспособности и риска банкротства.

Ведущая роль в информационном обеспечении анализ принадлежит бухгалтерскому учету и отчетности, где наиболее полно отражаются хозяйственные явления, процессы, их результаты. Своевременный и полный анализ данных, которые имеются в первичных и сводных учетных регистрах и отчетности, обеспечивает принятие необходимых мер, направленных на улучшение выполнения планов, достижение лучших результатов хозяйствования.

Данные статистического учета и отчетности, в которых содержится количественная характеристика массовых явлений и процессов, используются для углубленного изучения и осмысления взаимосвязей, выявления экономических закономерностей.

2 Анализ и оценка финансового положения ОАО «ПО «Красноярский завод комбайнов»»

ОАО «ПО «Красноярский завод комбайнов»» находится по адресу 660021, Красноярский край, г. Красноярск, ул. Профсоюзов 3.

Одним из важнейших условий успешного управления финансами предприятия является анализ его финансового состояния. Финансовое положение предприятия характеризуется совокупностью показателей, отражающих процесс формирования и использования его финансовых средств

[3, стр. 389-392].

В данной курсовой работе используется методика проведения финансового анализа организации по В.В. Ковалеву.

Отчетные данные необходимые для вычислений, приведены в виде трех информационных блоков: баланс, отчет о прибылях и убытках, дополнительные данные. Формы отчетности приведены в укрупненной номенклатуре статей. Уплотнение баланса проведено по упрощенному алгоритму, т.е. баланс составлен по итогам разделов и подразделов (прил.№1).

2.1 Вертикальный и горизонтальный анализы

Вертикальный анализ баланса показывает структуру средств предприятия и их источников, когда суммы по отдельным статьям или разделам берутся в процентах к валюте баланса. Такому анализу можно подвергать либо исходную отчетность, либо модифицированную отчетность (с укрупненной или трансформированной номенклатурой статей).

Горизонтальный анализ заключается в сопоставлении финансовых данных предприятия за два прошедших периода (года) в относительном или абсолютном виде с тем, чтобы сделать лаконичные выводы.

Цель горизонтального и вертикального анализа бухгалтерской отчетности состоит в том, чтобы наглядно представить изменения, произошедшие в основных статьях баланса, отчета о прибыли и отчета и помочь менеджерам компании принять решение в отношении того, каким образом продолжать свою деятельность.

Результат вертикального анализа

представлен в таблице №5.

Таблица №5- Вертикальный анализ агрегированного баланса

| Статья

|

На начало отчетного

периода

|

На конец отчетного

периода

|

А

к

т

и

в

|

1. Внеоборотные активы |

29,37 |

33,92 |

| В том числе ОС

|

24,28 |

21,74 |

| 2. Оборотные активы |

70,63 |

66,08 |

| В том числе:

|

38,40 |

47,18 |

| производственные запасы

|

29,86 |

16,79 |

| дебиторская задолженность

|

0,03 |

0,05 |

| денежные средства и их эквиваленты

|

29,37 |

33,92 |

П

а

с

с

и

в

|

3. Капитал и резервы |

26,67 |

28,72 |

| В том числе: нераспределенная прибыль |

53,11 |

53,40 |

| 4. Долгосрочные обязательства |

0,32 |

0,38 |

| 5. Краткосрочные обязательства |

126,35 |

128,35 |

Вывод: Из полученных расчетов следует:

- Доля основных средств компании составляет менее половины внеоборотных активов компании, и на протяжении отчетного периода она снижается;

- Доля оборотных активов в течение периода уменьшилась на 4,54 %;

- Доля долгосрочных задолженностей компании постепенно увеличивается и на конец отчетного периода составляет 0,38 %;

- Доля краткосрочных обязательств возросла на 2 %.

Горизонтальный анализ

заключается в сопоставлении финансовых данных предприятия за два прошедших отчетных периода в абсолютном виде с тем, чтобы сделать лаконичные выводы.

Таблица 6– Горизонтальный анализ бухгалтерского баланса

| Статья |

Обозначения |

На начало отчетного периода, в тыс.руб. |

На конец отчетного периода, в тыс.руб. |

Изменение, в тыс.руб. |

Темп роста, % |

| 1 БАЛАНС (форма №1) |

| 1. Внеоборотные активы |

LTA |

779071 |

963717 |

184646 |

23,7 |

| В том числе: |

| основные средства |

FA |

644049 |

617646 |

26403 |

-4,1 |

| 2. Оборотные активы |

CA |

1873198 |

1877750 |

4552 |

0,2 |

| В том числе: |

| производственные запасы |

Inv |

1019252 |

1342427 |

323175 |

31,7 |

| дебиторская задолженность |

AR |

853088 |

533862 |

319226 |

-37,4 |

| денежные средства и их эквиваленты |

CE |

858 |

1461 |

603 |

70,3 |

| Баланс

|

TA |

5169516

|

5336863

|

167347

|

3,2

|

| 3. Капитал и резервы |

E |

-707416 |

-816156 |

108740 |

15,4 |

| В том числе: нераспределенная прибыль |

-1408674 |

-1517414 |

108740 |

7,7 |

| 4. Долгосрочные обязательства |

LTD |

8592 |

10742 |

2150 |

25,0 |

| 5. Краткосрочные обязательства |

CL |

3351093 |

3646881 |

295788 |

8,8 |

| Баланс

|

TL |

2652269

|

2841467

|

189198

|

7,1

|

Вывод: Внеоборотные активы увеличились на 184646 тыс.руб. засчет поступления машин и оборудования, и других видов основных средств, в течение отчетного периода, которое можно отследить по форме №5.

Сумма оборотных средств предприятия так же увеличилась на 4552 тыс. руб. Это увеличение произошло главным образом за счет производственных запасов.

Третий раздел баланса «Капитал и резервы» уменьшился на сумму покрытого убытка 108740 тыс.руб., а краткосрочные обязательства возросли за счет увеличения кредиторской задолженности, при этом в большей степени повлияли долги предприятия перед бюджетом. Долгосрочные обязательства возросли на 2150 тыс.руб., краткосрочные на 295788 тыс.руб.

В большей степени увеличился размер денежных средств (+70%). уменьшился размер дебиторской задолженности (-37,4%).

После анализа баланса предприятия, далее представлен анализ второй формы бухгалтерской отчетности в таблице 7.

Таблица 7 – Горизонтальный анализ отчета о прибылях и убытках

| Статья |

Обозначения |

За аналог. период предыдущего года, в тыс.руб. |

За отчетный период, в тыс.руб. |

Изменение, в тыс.руб. |

Темп роста, % |

| Выручка (нетто) от продажи |

S |

3 479 319 |

2 298 305 |

1 181 014 |

-51,4 |

| Себестоимость проданных товаров |

COGS |

-3022394 |

-3022394 |

0 |

0,0 |

| Валовая прибыль |

MI |

456 925 |

167 200 |

289 725 |

-173,3 |

| Коммерческие и управленческие расходы |

SAE |

445 984 |

548403 |

-102 419 |

18,7 |

| Прибыль (убыток) от продаж |

IO |

10 941 |

-381203 |

-370 262 |

102,9 |

| Сальдо прочих доходов и расходов |

OIE |

-321605 |

-71968 |

-249 637 |

-346,9 |

| В том числе: |

| проценты к уплате |

IE |

355385 |

268927 |

86 458 |

-32,1 |

| Прибыль до налогообложения |

EBT |

-310664 |

-690438 |

379 774 |

55,0 |

| Налог на прибыль |

T |

0 |

0 |

0 |

| Чистая прибыль |

NI |

-307709 |

-465029 |

157 320 |

33,8 |

Вывод: Опираясь на данные, представленные в таблице 7, сделаем соответствующие выводы:

Выручка от продаж за отчетный период уменьшилась на 1181014 тыс.руб., потому что предприятие выпустило меньшее количество продукции, чем за предыдущий период, но себестоимость проданных товаров при этом осталась неизменной.

Валовая прибыль, соответственно, уменьшилась на 289725 тыс.руб., благодаря тому, что выручка от продаж уменьшилась в большей степени, чем себестоимость продукции.

Чистый убыток возрос на 157320 тыс.руб., потому что значительно уменьшилась валовая прибыль.

В большей степени увеличился размер убытка от продаж (+102%). В основном все показатели увеличились на значительную сумму.

2.2 Показатели финансовой устойчивости

Общая оценка финансового состояния предприятия основывается на целой системе показателей, характеризующих структуру источников формирования капитала и его размещения, равновесие между активами предприятия и источниками их формирования, эффективность и интенсивность использования капитала, платежеспособность и кредитоспособность предприятия.

Финансовая устойчивость предприятия в основном характеризует состояние его взаимоотношений с поставщиками заемного капитала. Краткосрочными обязательствами (в том числе кредитами и займами) можно оперативно управлять: если прогноз финансового состояния неблагоприятен, то в целях экономии финансовых расходов можно отказаться от кредитов и постараться воспользоваться лишь собственным капиталом. Что касается долгосрочных заемных средств, то обычно это решение стратегического характера; его последствия будут сказываться на финансовых результатах в течение длительного периода, а необоснованное и чрезмерное пользование заемным капиталом может привести к банкротству.

Таблица 1 – Коэффициенты финансовой устойчивости предприятия

| Название коэффициента

|

Характеристика коэффиц.

|

Способ

расчёта

|

Расчёт показателя

|

Интерпретация показателя

|

| Коэффициент финансовой независимости (Кфн) |

Показывает долю собственного капитала в валюте баланса |

СК – собственный капитал; ф1,ст.490

ВБ – валюта баланса, ф1,ст.700

|

На начало года:

71655/2652269=

=0,027

На конец года:

147561/2841467=

=0,052

|

Рекомендуемое значение показателя – выше 0,5. Превышение указывает на укрепл. финансовой независимости предприятия от внешних источников. |

| Увеличение коэффициента концентрации говорит о том, что предприятие становится немногим менее зависимым от внешних источников финансирования, не имеет серьезной финансовой независимости и превышения собственных источников финансирования над заемными |

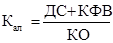

| Коэффициент задолженности (Кз) |

Соотношение между заемными и собств. средствами |

ЗК – заемный капитал; ф1,ст 690, СК – собственный капитал; ф1,ст.490

|

На начало года:

3351093/-707416=

=-4,737

На конец года:

3646881/-816156=

=-4,468

|

Чем меньше значение коэффициента, тем меньшую долю занимают заемные средства в структуре пассива баланса. |

| Коэффициент самофинансирования (Ксф) |

Соотношение между собственными и заемными средствами |

|

На начало года:

-707416/3351093

=-0,21

На конец года:

-816156/3646881=

=-0,22

|

Рекомендуемое значение ≥ 1,0. Указывает на возможность покрытия собственным капиталом заемных средств |

| Предприятие не в состоянии покрыть заемные средства собственным капиталом. |

| Коэффициент обеспеченности собственными оборотными средствами (Ко) |

Долю собственных оборотных средств (чистого оборотного капитала) в оборотных активах |

СОС – собственные оборотные средства;ф1 ст.490-190+590

ОА – оборотные активы. Ф.1 ст.290

|

На начало года:

-1477895/

/1873198=-0,79

На конец года:

-1769131/

/1877750=-0,94

|

Рекомендуемое значение показателя ≥ 0,1 (или 10%). Чем выше показатель, тем больше возможностей у предприятия в проведении независимой финансовой политики |

| Предприятие не в состоянии вести независимую финансовую политику. |

| Коэффициент маневренности (Км) |

Долю собственных оборотных средств в собственном капитале |

|

На начало года:

-1477895/

/-707416=2,09

На конец года:

-1769131/-816156=

=2,17

|

Рекомендуемое значение 0,2-0,5. Чем ближе значение показателя к верхней границе, тем больше у предприятия финансовых возможностей для маневра |

| У предприятия есть финансовые возможности для маневра, к концу отчетного периода данный показатель увеличился, что говорит об увеличении возможностей для маневра. |

| Коэффициент финансовой напряженности (Кф.напр.) |

Долю заемных средств в валюте баланса заемщика |

ЗК – заемный капитал;

ВБ – валюта баланса заемщика

|

На начало года:

3351093/2652269=

=1,26

На конец года:

3646881/2841467=

=1,28

|

Не более 0,5. Превышение верхней границы свидетельствует о большой зависимости предприятия от внешних финансовых источников

|

| Предприятие находится в большой зависимости от внешних источников финансирования. |

| Коэффициент соотношения мобильных и иммобилизованных активов (Кс) |

Сколько внеоборотных активов приходится на каждый рубль оборотных активов |

ОА – оборотные активы; ф.1.с.290

ВОА внеоборот. (иммобилизованные) активы; ф.1 с.190

|

На начало года:

1873198/779071=

=2,40

На конец года:

1877750/963717=

=1,95

|

Индивидуален для каждого предприятия. Чем выше значение показателя, тем больше средств авансируется в оборотные (мобильные) активы |

| За 2009 год данный показатель уменьшился с 2,40 до 1,95, что говорит об уменьшении доли авансируемых средств в оборотные активы. |

| Коэффициент имущества производственного назначения (Кипн) |

Долю имущества производственного назначения в активах предприятия |

ВОА – внеоборот. активы;

З – запасы; ф.1 с.210 А – общий объем активов (имущ.); ф.1. с.300

|

На начало года:

1797426/2652269=

=0,68

На конец года:

2304403/2841467=

=0,81

|

Кипн

≥ 0,5. При снижении показателя ниже чем 0,5, необходимо привлечение заемных средств для пополнения имущества |

| Показатель доли имущества производственного назначения в активах предприятия выше нормативного. И за анализируемый период немного увеличился, в основном за счет роста объемов запасов и суммы внеоборотных активов. |

Вывод: В целом, по анализируемым коэффициентам можно сделать вывод, что предприятие является финансово неустойчивым. Многие коэффициенты ниже минимального значения, что свидетельствует о малой степени финансовой независимости предприятия.

2.3 Показатели ликвидности (платежеспособности)

Одним из показателей, характеризующих финансовую устойчивость предприятия, является его платежеспособность, то есть возможность наличными денежными ресурсами своевременно погашать свои платежные обязательства. Платежеспособность является внешним проявлением финансового состояния предприятия, его устойчивости.

Оценка платежеспособности внешними инвесторами (банками) осуществляется на основе характеристики ликвидности текущих активов, которая определяется временем, необходимым для превращения их в денежные средства.

Для оценки платежеспособности и ликвидности предприятия используются следующие основные методы:

- анализ ликвидности баланса

- расчет и оценка финансовых коэффициентов ликвидности

- анализ денежных потоков

Предприятие считается платежеспособным, если соблюдается следующее условие:

Оборотные активы ≥ Краткосрочные обязательства

На начало периода:

1873198<3351093

На конец периода:

1877750<3646881

Основной принцип оценки платежеспособности не соблюден, отсюда следует, что предприятие неплатежеспособно.

Таблица 2 - Показатели платежеспособности и ликвидности

| Название коэффициента

|

Характеристика коэффициента

|

Способ

расчёта

|

Расчёт показателя

|

Интерпретация показателя

|

| Коэффициент абсолютной (быстрой) ликвидности (Кал

) |

Какую часть краткосрочной задолженности предприятие может погасить в ближайшее время (на дату составления баланса) |

ДС – денежные средства; ф.1, с.260 ДС – денежные средства; ф.1, с.260

КФВ – краткосрочные финансовые вложения; ф1 с.250

КО – краткосрочные обязательства ф1с.690

|

На начало года:

(696+162)/

/3351093=

=0,0003

На конец года:

(1429+32)/

/3646881=

=0,0004

|

Рекомендуемое значение 0,15-0,2. Низкое значение указывает на снижение платежеспособности. |

| За отчетный период произошло незначительное увеличение коэффициента, но его размер не попадает в указанный лимит, что свидетельствует о том, что предприятие не имеет достаточно ликвидных активов для немедленного погашения краткосрочных заемных обязательств при необходимости. |

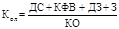

| Коэффициент текущей (уточненной) ликвидности (Ктл) |

Прогнозирование платежные возможности предприятия в условиях современного проведения расчетов с дебиторами |

ДЗ –дебиторская задолженность ф.1 с.230+240 ДЗ –дебиторская задолженность ф.1 с.230+240 |

На начало года:

(696+162+791849)/3351093==0,24

На конец года:

(1429+32+477128)/3646881=0,131

|

Нижнее значение показателя – 1 (по мнению некоторых западных аналитиков). Низкое значение указывает на необходимость систематической работы с дебиторами, чтобы обеспечить ее преобразование в денежные средства |

| Данный коэффициент уменьшается в течение года и остается значительно ниже указанного лимита, что свидетельствует об увеличении краткосрочных обязательств и превышении их касаемо реализуемых оборотных активов. |

| Коэффициент ликвидности при мобилизации средств (Клмс) |

Степень зависимости платежеспособности предприятия от мат. запасов с точки зрения мобилизации д/с для погашения краткосрочных обязательств |

З–запасы товарно-материальных ценностей ф1,с.210

|

На начало года:

1018355/3351093=0,304

На конец года:

1340686/3646881=0,368

|

Рекомендуемое значение показателя 0,5-0,7. Нижняя граница характеризует достаточность мобилизации запасов для покрытия краткосрочных обязательств |

| На начало года данный коэффициент было ниже нормы 0,304. К концу года его значение увеличилось до 0,368, что и говорит о недостаточности мобилизации запасов для покрытия краткосрочных обязательств и о ее незначительном уменьшении за отчетный период. |

| Коэффициент общей ликвидности (Кол) |

Достаточность оборотных средств у предприятия для покрытия своих краткосрочных обязательств. Характеризует также запас фин. прочности вследствие превышения ОА над краткосрочными обязательствами |

|

На начало года:

(696+162+791849+1018355)/3351093=0,54

На конец года:

(1429+32+477128+1340686)/3646881=0,50

|

Рекомендуемое значение показателя 1-2. Нижняя граница указывает на то, что оборотных средств должно быть достаточно для покрытия краткосрочных обязательств |

| Коэффициент текущей ликвидности к концу периода уменьшился и ниже нормы, что свидетельствует об увеличении разницы между оборотными средствами предприятия и текущими обязательствами. Маленькое значение коэффициента свидетельствует о том, что у предприятия не достаточно оборотных средств для покрытия краткосрочных обязательств. |

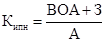

| Коэффициент собственной платежеспособности (Ксп

) |

Характеризует долю ЧОК в краткосрочных обязательствах, то есть способность предприятия возместить за счет чистых оборотных активов его краткосрочные долговые обязательства |

ЧОК – чистый оборотный капитал СК+ДО-СОС

ДО – долгосрочные обязательства

|

На начало года:

(-707416+8592-(-1477895))/3351093=0,23

На конец года:

(-816156+10742-(-1769131)/3646881=0,26

|

Показатель индивидуален для каждого предприятия и зависит от специфики его производственно-коммерческой деятельности |

Вывод: Все показатели к концу отчетного периода находятся ниже значений норм, что говорит о неликвидности предприятия и об ее неплатежеспособности.

2.4 Показатели деловой активности

Деловая активность и качество управления является косвенным индикатором благополучия предприятия. Показатели этой группы характеризуют результаты и эффективность основной деятельности предприятия. Как правило, к этим показателям относятся различные показатели оборачиваемости. Показатели оборачиваемости имеют большое значение для оценки финансового положения компании, поскольку скорость оборота средств, т.е. скорость превращения их в денежную форму, оказывает непосредственное влияние на платежеспособность предприятия. Кроме того, увеличение скорости оборота средств при прочих равных условиях отражает повышение производственно-технического потенциала фирмы.

Таблица 3- Показатели деловой активности

| Название коэффициента

|

Характеристика коэффициента

|

Способ

расчёта

|

Расчёт показателя

|

Интерпретация показателя

|

| 1.Показатели оборачиваемости активов

|

ВР – выручка от реализации тов., (продукции, работ, услуг) без косв. налогов; (ф.2 ст.010)

Ā – средняя

стоимость активов за расчетный период ф.1. с.190+290 – среднее значение

|

|

КОА

= 3479319/(779071+1873198)=0,31

КОА

= 2298305/(963717+1877750)=0,81

|

Показывает скорость оборота всего авансированного капитала (активов) предприятия, т.е. количество совершенных им оборотов за анализируемый период

|

КОА

– коэффициент оборачиваемости активов;

|

ПА – продолжительность одного оборота, дни;

|

Д – количество дней в расчетном периоде (квартал – 90 дней, полугодие – 180 дней, год – 365 дней) |

|

ПА

= 365/ /0,31 = 1177

ПА

= 365/ /0,81=450

|

Характеризует продолжительность одного оборота всего авансированного капитала (активов) в днях |

| КОВОА

– коэффициент оборачиваемости внеоборотных активов (раздел I баланса); |

ВŌА – средняя стоимость внеоборотных активов за отчетный период; ф.1. с.190 – среднее значение

|

|

КОВОА

= 3479319/779071=4,47

КОВОА

= 2298305/963717=2,38

|

Показывает скорость оборота немобильных активов предприятия за анализируемый период

|

| ПВОА

– продолжительность одного оборота внеоборотных активов, дни; |

|

ПВОА

=365/ /4,47=81,6

ПВОА

=365/ /2,38=153,4

|

Характеризует продолжительность одного оборота немобильных активов в днях |

КООА

– коэффициент оборачиваемости оборотных активов (раздел II баланса);

|

ŌĀ – средняя стоимость оборотных активов за отчетный период; ф.1 с.290 – среднее значение |

|

КООА

= 3479319/1873198=1,86

КООА

= 2298305/1877750=1,22

|

Показывает скорость оборота мобильных активов предприятия за анализируемый период

|

ПОА

– продолжительность одного оборота оборотных активов, дни;

|

КООА

– коэффициент оборачиваемости оборотных активов |

|

ПОА

= 365 / /1,86 = 196

ПОА

= 365 / /1,22=299

|

Выражает продолжительность оборота мобильных активов за анализируемый период, то есть. Длительность производственного (операционного) цикла предприятия |

КОЗ

– коэффициент оборачиваемости запасов;

|

СРТ– себестоимость реализации товаров (продукции, работ, услуг); (ф.2 ст.020)

З – средняя стоимость запасов за расчетный период (ф.1.с.210) – среднее значение

|

|

КОЗ

= -3022394/1018355=-3,0

КОЗ

= -2131105/1340686=-1,6

|

Показывает скорость оборота запасов (сырья, материалов, незавершенного производства, готовой продукции на складе, товаров) |

ПЗ

– продолжительность одного оборота запасов, дни;

|

КОЗ

– коэффициент оборачиваемости запасов |

|

ПЗ

= 365/-3,0= (122)

ПЗ

= 365 / /-1,6=(228)

|

Показывает скорость превращения запасов из материальной в денежную форму. Снижение показателя – благоприятная тенденция |

| КОДЗ

– коэффициент оборачиваемости дебиторской задолженности |

ДЗ – средняя стоимость дебиторской задолженности за расчетный период (ф.1 с.230+240) – среднее значение |

|

КОдз

= 3479319/791849=4,39

КОдз

= 2298305/477128=4,82

|

Показывает число оборотов, соверш. дебиторской задолженностью за анализируемый период. При ускор. оборачиваемости происх. снижение значения показателя, что свидетельствует об улучшении расч. с дебиторами |

ПДЗ

– продолжительность одного оборота дебиторской задолженности, дни

|

|

Пдз

= 365/4,39 = 83

Пдз

= 365/4,82 = 75

|

Характеризует продолжительность одного оборота дебиторской задолженности. Снижение показателя – благоприятная тенденция

|

| 2. Показатели оборачиваемости собственного капитала

|

СК – средняя стоимость собственного капитала за расчетный период (ф.1 с.490) |

|

КОск

= 3479319/-707416=

-4,92

КОск

=2298305/-816156=

-2,82

|

Отражает активность собственного капитала. Рост в динамике означает повышение эффективности использования собственного капитала.

|

| КОСК

– коэффициент оборачиваемости собственного капитала (раздел III баланса); |

ПСК

– продолжительность одного оборота собственного капитала, дни

|

|

Пск

=365 / -4,92 = (74)

Пск

=365 / -2,82 = (129)

|

Характеризует скорость оборота собственного капитала. Снижение показателя в динамике отражает благоприятную для предприятия тенденцию |

| 3. Показатели оборачиваемости кредиторской задолженности

|

КЗ – средний остаток кредиторской задолженности за расчетный период (ф.1 с.620) |

|

КОКЗ

= =3479319/942835=3,69

КОКЗ

= 2298305/1002500=2,29

|

Показывает скорость оборота задолженности предприятия. Ускорение неблагоприятно сказывается на ликвидности предпр-ия, если ОКЗ

< ОДЗ

, то возможен остаток свободных средств у предприятия |

КОКЗ

– коэффициент оборачиваемости кредиторской задолженности;

|

ПКЗ

- продолжительность одного оборота кредиторской задолженности, дни

|

|

ПКЗ

= 365 / /3,69 =98

ПКЗ

= 365 / /2,29 =159

|

Характеризует период времени, за который предприятие покрывает срочную задолженность Замедление оборачиваемости, т.е. увеличение периода свидетельствует о благоприятной тенденции в деятельности предприятия |

Вывод: Проведя расчеты показателей деловой активности, можно сделать вывод о неблагоприятной тенденции развития предприятия, так как выручка снизилась в разы со значения 3479319 тыс. руб. до 2298305 тыс. руб. Мы видим очень большие скачки показателей оборачиваемости.

Так же снизилась и себестоимость с 3022394 до 2131105, что является следствием снизившейся выручки.

Также, об ухудшении деловой активности фирмы может служить уменьшение всех коэффициентов оборачиваемости и скачки продолжительности оборотов предприятия.

2.5 Анализ и оценка рентабельности

Финансовая деятельность предприятия и её результат характеризуется показателями прибыли и рентабельности. Эти показатели как бы подводят итог деятельности предприятия за отчетный период; они зависят от многих фактором объем проданной продукции, затратоёмкость, организация производства и др.

В числе ключевых факторов – уровень и структура затрат (издержек производства и обращения), поэтому в рамках внутрифирменного управления финансами и этом блоке может выполняться оценка целесообразности затрат, их динамика, структурные изменения, а основные показатели — уровень издержек производства (обращения) и абсолютная и относительная экономия (перерасходы) издержек.

Можно выделить различные показатели прибыли, представляющие особый интерес для тех или иных, категорий пользователей. Поскольку данные показатели являются наиболее распространенными обобщенными характеристиками успешности деятельности компании, необходима четкая и однозначная их идентификация, позволяющая делать обоснованные оценочные суждения. Так, данные о том, что предприятие работает рентабельно, а его прибыль равна Р, безусловно полезны, но мало информативны, поскольку неясно, о какой прибыли идет речь.

Показатели рентабельности — это выражаемые в процентах относительные показатели, в которых прибыль сопоставляется некоторой базой, характеризующей предприятие с одной из двух сторон — ресурсы или совокупный доход в виде выручки, полученной от контрагентов в ходе текущей деятельности. Потому известны две группы показателей рентабельности: рентабельность инвестиций (капитала) и рентабельность продаж. Рентабельность инвестиций может рассчитываться с позиции интересов различных групп: собственники, инвесторы, предприятие и др.

Инвесторы являются основными уставщиками капитала предприятия. Их совокупный доход — чистая прибыль и величина процентов к уплате. Этот совокупный доход может сравниваться либо со всеми активами, либо с долгосрочным капиталом.

Таблица 4 - Общая характеристика показателей рентабельности предприятия, в %.

| Название коэффициента

|

Характеристика коэффициента

|

Способ

расчёта

|

Расчёт показателя

|

Интерпретация показателя

|

| 1.Рентабель-ность реализации продукции |

ПР

– прибыль от реализации услуг; (ф.2. с.029)

СРП

– полная себестоимость реализации услуги (товаров) (ф.2 с.020)

|

|

РРП

= 456925/3022394*100=15,12%

РРП

= 167200/2131105*100=

=7,85%

|

Показывает, сколько прибыли от реализации услуг приходится на один рубль полных затрат |

| Рентабельность реализованной услуги |

2. Рентабель-ность производства

|

БП – бух. прибыль (общая прибыль до налогообложения); (ф.2 с.140)

– средняя стоимостьсть ОС за расчетный период; (ф.1 с.120 – средняя стоимостьсть ОС за расчетный период; (ф.1 с.120

– средняя стоимость материльно-произв-ых запасов за расчетный период (ф.1 с.210) – средняя стоимость материльно-произв-ых запасов за расчетный период (ф.1 с.210)

|

|

Рп

= -310664/(644049+1018355)*100=-19%

Рп

= -453171/(617646+1340686)*100=-23%

|

Отражает величину прибыли, приходящейся на каждый рубль производственных ресурсов (материальных активов) предприятия |

| 3. Рентабельность активов (имущества) |

БП – бухгалтерская прибыль; (ф.2 с.140)

Ā – средняя стоимость совокупных активов за расчетный период (ф.1 с.190+290) – среднее значение

|

|

РА

= -310664/(779071+1873198)*100=

=-11,7%

РА

= -453171/(963717+1877750)*100=

=-15,9%

|

Отражает величину прибыли, приходящейся на каждый рубль совокупных активов |

| Рентабельность совокупных активов |

| Рентабельность внеоборотных активов |

– средняя стоимость внеоборотных активов за расчетный период (ф.1 с.190) – средняя стоимость внеоборотных активов за расчетный период (ф.1 с.190) |

|

РВОА

=

-310664/779071*100=

=-39,9%

РВОА

=

-453171/963717*100=

=-47%

|

Характеризует величину бух. прибыли, приходящейся на каждый руб. внеоборотных активов

|

| Рентабельность оборотных активов |

– средняя стоимость оборотных активов за расчетный период(ф.1 с.290) – средняя стоимость оборотных активов за расчетный период(ф.1 с.290) |

|

РОА

=-310664/1873198*100=

=-16,6%

РОА

=-453171/1877750*100=

=-24,1%

|

Показывает величину бухгалтерской прибыли, приходящейся на один рубль оборотных активов |

| Рентабельность чистого оборотного капитала |

– средняя стоимость чистого оборотного капитала за расчетный период; – средняя стоимость чистого оборотного капитала за расчетный период;

ЧОК = СК +ДО - ВОА

|

|

РЧОК

= -310664/(-707416+

+8592-(-1477895))*

*100=-39,9

РЧОК

= -453171/(-816156+

+10742-(-1769131))*

*100=-47%

|

Характеризует величину бухгалтерской прибыли, приходящейся на рубль чистого оборотного капитала |

4. Рентабельность собственного капитала

|

– средняя стоимость собственного капитала за расчетный период (ф.1 с.490), Чпф.2 с. 190 – средняя стоимость собственного капитала за расчетный период (ф.1 с.490), Чпф.2 с. 190 |

|

РСК

=-307709/-707416*100=

=43,5%

РСК

=-465029/-816156*100=

=57%

|

Показывает величину чистой прибыли, приходящейся на рубль собственного капитала |

| 5. Рентабельность инвестиций |

– средняя стоимость инвестиций за расчетный период – средняя стоимость инвестиций за расчетный период

Инвестиции = Собственный капитал + Долгосрочные обязательства

|

|

Ри=-307709/(-707416+8592)*100=44%

Ри=-465029/(-816156+10742)*100=57,7

|

Отражает величину чистой прибыли, приходящейся на рубль инвестиций, то есть авансированного капитала |

| 6. Рентабельность продаж |

БП – бухгалтерская прибыль (общая прибыль до налогообложения);

ОП – объем продаж (ф.2 с.010)

|

|

Рпрод=

-310664/

/3479319*100=-8,93%

Рпрод=

-453171/

/2298305*100=-19,7%

|

Характеризует, сколько бухгалтерской прибыли приходится на рубль объема продаж |

Вывод: Исходя из результатов в данной таблице, мы можем сделать вывод, что деятельность ОАО «ПО»КЗК»» является нерентабельной в большей степени из-за убытков и недостатка собственного капитала.

Заключение

В ходе выполнения данной курсовой работы согласно определенной цели, поставленным задачам мы пришли к следующим выводам, касаемо ОАО «ПО»Красноярский завод комбайнов»»:

1. Источниками формирования имущества в большинстве своем являются заемные средства предприятия. Предприятие в значительной степени зависит от внешних источников финансирования.

2. По результатам финансово-хозяйственной деятельности выручка за 2009 год уменьшилась до 2298305 тыс. руб., что почти на 51% больше выручки за аналогичный период предыдущего года 3479319 тыс. руб. Так же за отчетный период увеличился убыток.

3. По сравнению с прошлым годом за 2009 год объем активов предприятия увеличился.

4. Предприятие неликвидно и неплатежеспособно, так как практически все показатели на конец года уменьшились и их фактическое значение ниже нормы. Оборотные активы необеспечены собственными средствами и недостаточны для своевременного покрытия краткосрочных обязательств.

Для улучшения положения предприятия на рынке возможно принятие некоторых мер:

- необходимо по возможности наращивать значения производства и продаж путем проведения более интенсивной маркетинговой политики;

- сокращать коммерческие расходы с целью повышения бухгалтерской прибыли;

- следить за изменениями в стоимости активов и пассивов баланса;

- необходимо сократить производственные запасы, стремиться к тому, чтобы текущие активы хотя бы частично покрывались краткосрочными обязательствами.

Список используемых источников

1. Анализ хозяйственной деятельности / Савицкая Г.В// 2008 г. - С.177-184

2. Анализ финансовой отчетности / Донцова Л.В, Никифорова Н.А. // 2004 г. - 368 с.

2. Методика финансового анализа / Шеремет А.Д.// С. 139-171

3. Финансовый анализ / Ионова А.Ф.// С. 389-392

4. Финансы / Литовченко В.П. // М.: 2008 г. - С.494 -498

5. Финансы / Ковалев В.В.// М.: 2009 год - С. 337- 341

6. Экономический анализ деятельности предприятий/ Пястолов С.М. // Учебное пособие. - М.: Академический Проект, 2003г.- С. 243-267

7. Экономика предприятия/ Сергеев И.В.// Учебное пособие. - М.: Финансы и Статистика, 2003г.- С. 120-145

8. Анализ финансового состояния. Финансовый анализ/ Ефимова О.В.// М.: Бухгалтерский учет, 2004г.- С. 110-132

6. http://www.dist-cons.ru/modules/finm/tm2/text2_4.html

7. http://www.finanalis.ru/litra/395/2997.html

8. http://ru.wikipedia.org/wiki/

9. http://www.altaicpp.ru/info/ipbp/dfsp/kl.html

Приложение №1 «Уплотненный баланс»

| Статья

|

Обозначение

|

Алгоритм рассчета

|

На начало отчетного периода

|

На конец отчетного периода

|

| 1.Баланс Форма №1

|

| I.Внеоборотные активы |

LTA |

стр.190+230 |

779071 |

963717 |

| В том числе |

FA |

стр.120 |

644049 |

617646 |

| основные средства |

| II. Оборотные активы |

CA |

стр.290 |

1873198 |

1877750 |

| В том числе: |

| производственые запасы |

Inv |

стр.210+270 |

1019252 |

1342427 |

| дебиторская задолженность |

AR |

стр.220+240 |

853088 |

533862 |

| денежные средства и их эквиваленты |

CE |

стр.250+260 |

858 |

1461 |

| Баланс

|

TA |

5169516

|

5336863

|

| III.Капитал и резервы |

E |

стр.490 |

(707416) |

(816156) |

| IV.Долгосрочные обязательства |

LTD |

стр.590 |

8592 |

10742 |

| V.Краткосрочные обязательства |

CL |

стр.690 |

3351093 |

3646881 |

| Баланс

|

TL |

2652269

|

2841467

|

| 2.Отчет о прибылях и убытках (форма №2)

|

| Выручка (нетто) от продажи |

S |

стр.010 |

3 479 319 |

2 298 305 |

| Себестоимость проданных товаров |

COGS |

стр.020 |

(3 022 394) |

(3 022 394) |

| Валовая прибыль |

MI |

стр. 029=010-020 |

456 925 |

167 200 |

| Коммерческие и управленческие расходы |

SAE |

стр.030+040 |

445 984 |

548 403 |

| Прибыль (убыток )от продаж |

IO |

стр.050=010-020-030-040 |

10 941 |

(381 203) |

| Сальдо прочих доходов и расходов |

OIE |

стр. 060-070+080+090-100+120-130+170-180 |

(321605) |

(71968) |

| В том числе проценты к уплате |

IE |

стр.070 |

355 385 |

268 927 |

| Прибыль до налогообложения |

EBT |

IO+OIE |

(310664) |

(690438) |

| Налог на прибыль |

T |

стр.150 |

0 |

0 |

| Чистая прибыль |

NI |

стр.190 |

(307709) |

(465029) |

| 3. Дополнительные данные

|

| Основные средства (первоначальная стоимость) |

FAT |

стр.370 (форма№5) |

0 |

0 |

| Амортизация основных средств |

D |

стр.394(форма №5) |

0 |

0 |

|