Содержание

ВВЕДЕНИЕ.. 3

1. Теоретические аспекты понятия «кредитный риск». 4

1.1. Сущность и содержание кредитного риска. 4

1.2. Методы оценки кредитного риска. 5

1.3. Управление кредитным риском.. 7

2. Управление кредитным риском в оао «Россельхозбанк». 15

2.1.Финансово-экономическая характеристика деятельности ОАО «Россельхозбанк»15

2.2.Организация управления кредитным риском в ОАО «Россельхозбанк». 18

2.3. Резервирование средств для покрытия возможных потерь. 20

ВЫВОДЫ И ПРЕДЛОЖЕНИЯ.. 26

СПИСОк литературных источников.. 29

ПРИЛОЖЕНИЕ………...……………………………………………………………….29

Риск, как неотъемлемый элемент экономической, политической и социальной жизни общества, неизбежно сопровождает все направления и сферы деятельности любой кредитной организации, функционирующей в рыночных условиях. Нестабильность уровня спроса и предложения, резкие изменения валютных курсов, непостоянство законодательной базы, а также многие другие негативные факторы, характерные для текущего состояния российской экономики, создают условия, при которых ни одна коммерческая операция не может быть осуществлена с заведомо гарантированным успехом. Вследствие этого основным и непременным условием нормального функционирования и развития банка является умение его руководства на строго научной основе осуществлять прогнозирование, профилактику и управление рисками.

В спектре банковских рисков РФ, ведущее место по частоте возникновения (около 60%) и объёму потерь (более 80%) занимают риски ликвидности и кредитования. Учет рисков ликвидности и кредитования в банках, их структурных подразделениях, филиалах, представительствах является обязательной информационной основой процесса принятия решений при разработке практических мер по увеличению портфеля ссудной задолженности, обеспечению безопасности конкретных банковских операций и сделок.

Без кредитной поддержки невозможно обеспечить быстрое и цивилизованное становление хозяйств, предприятий, внедрение других видов предпринимательской деятельности на внутригосударственном и внешнем экономическом пространстве. Кредит стимулирует развитие производительных сил, ускоряет формирование источников капитала для расширения воспроизводства на основе достижений научно-технического прогресса. Kредитная операция является одной из главных банковских операций. Статья «Предоставленные кредиты» занимает значительный удельный вес в активной части баланса любого банка. Доля доходов от кредитных операций (полученных процентов за пользование кредитом) в общем объеме доходов банка колеблется в зависимости от типа банка, приоритетов его деятельности.

Реклама

Целью курсовой работы является выявление путей снижения уровня кредитного риска в ОАО «Россельхозбанк».

Для достижения поставленной цели в работе решаются следующие задачи:

1. Раскрыть понятие кредитного риска

2. Раскрыть сущность процесса управления кредитным риском

3. Проанализировать процесс управления кредитным риском на примере деятельности ОАО «Россельхозбанк».

4. Выявить проблемы в деятельности ОАО «Россельхозбанк» по управлению кредитным риском и предложить пути их решения.

1.1.

Сущность и содержание кредитного риска

В настоящее время в экономической литературе не сформировалось единого мнения о сути кредитного риска, не создана общепринятая и одновременно исчерпывающая классификация кредитных рисков. Большинство авторов связывают кредитный риск с возможными убытками по кредитной операции. Так, в справочном пособии под редакцией Ю.А.Бабичевой кредитный риск определяется как «существующий для кредитора риск неуплаты заемщиком основного долга и процентов по нему»[1]. В настольной книге банкира «Банковская система России» кредитный риск представляется как «риск непогашения основного долга и процентов по выданной ссуде»[2]. В «Банковском деле» под редакцией В.Платонова и М.Хиггинса дается такое определение: «кредитный риск есть риск невыполнения контрагентами банков своих обязательств, что, как правило, проявляется в невозврате (полностью или частично) основной суммы долга и/или процентов по нему в установленные договором сроки, а также в дополнительном соглашении о пролонгации договора или отсрочки выплат»[3]. Профессор Г.С.Панова под кредитным риском понимает «риск неисполнения заемщиком первоначальных условий кредитного договора, т.е. невозврат (полностью или частично) основной суммы долга и процентов по нему в установленные договором сроки»[4].

В западной литературе помимо указанных выше приводится следующее определение «Кредитный риск – риск невыполнения обязательств одной стороны по договору и возникновения в связи с этим у другой стороны финансовых убытков»[5].

Реклама

По мнению П.П.Ковалева«кредитный риск

определяется как денежное выражение отклонения фактических результатов от ожидаемых (наступление рискового события) вследствие действия экзогенных и эндогенных факторов как ответной реакции на управленческие решения, связанные с кредитованием и другими банковскими процессами. Сущность кредитного риска проявляется как денежное, стоимостное или нестоимостное отклонение открываемой рисковой кредитной позиции от запланированной банком траектории»[6].

«Под управлением кредитными рисками подразумевается система взаимосвязанных и взаимозависимых методов сознательного, целенаправленного воздействия, направленных на недопущение вероятностного отклонения действительности от ожидаемых результатов (наступление рискового события) или извлечения дополнительной выгоды (дохода, прибыли) по сравнению с ожидаемым результатом в условиях преодоления неопределенности в движении кредитов.

Управление кредитными рисками – логичная составляющая совокупной стратегии банка, обусловливающая необходимость использования системного подхода в силу того, что происходящие в банке бизнес-процессы, базирующиеся на кредитных отношениях, затрагивают все его существенные отношения и связи.

…При рассмотрении природы кредитного риска необходимо отметить его двойственность, выражающуюся в условном разделении кредитного риска на кредитные риски активной операции и риски, связанные с управлением портфелем активных операций. Такое разделение продиктовано исключительно объективными причинами, так как управление кредитными рисками одной сделки и их портфелем различаются как методологически, так и по инструментам управления.

Поскольку в сферу кредитных отношений в определенной степени входят или тесно соприкасаются с ней такие направления банковской деятельности, как расчетно-кассовое обслуживание, карточный бизнес, обслуживание линий финансовых инструментов, торговля ценными бумагами и другие, постольку и для них свойственен кредитный риск.

Содержание кредитного риска во всех его проявлениях, будь то кредитный риск относительно отдельного заемщика или кредитный риск относительно кредитного портфеля банка, состоит в денежном (стоимостном) выражении в банковском балансе отклонений вероятностных событий, вызванных к жизни воздействием факторов объективного и субъективного характера.

Поскольку кредитный риск – объективное экономическое понятие, производное от категории «риск», оно не зависит от «воли и желания» банковских работников и предусматривает настоятельную необходимость его управления посредством различных банковских стратегий, методов и методик для более точного достижения желаемых результатов или наименьшего вероятностного отклонения прогнозируемых итогов от фактических финансовых результатов»[7]..

Кредитные риски являются наиболее значимыми в системе банковских рисков. Так, М.Баканов в своей статье указывает, что кредитный риск «можно рассматривать как самый крупный риск, присущий банковской деятельности»[8], а А.В. Беляков и Е.В. Ломакина отмечают, что «среди многих банковских рисков важнейшее значение имеет кредитный риск»[9].

Управление кредитным риском является основным содержанием работы банка в процессе осуществления кредитных операций и охватывает все стадии этой работы - от анализа кредитной заявки потенциального заемщика до завершения расчетов и рассмотрения возможности возобновления кредитования. Управление кредитным риском составляет органичную часть управления процессом кредитования в целом.

В структуру кредитного риска входят риск конкретного заемщика и риск портфеля. Факторы кредитного риска носят как внешний характер по отношению к банку, так и внутренний. Факторы, носящие внешний характер, связаны с возможностью реализации кредитного риска по причине, не зависящей от деятельности персонала кредитного подразделения банка. Заемщик может не вернуть кредит, несмотря на добросовестные действия сотрудников банка. Напротив, факторы, носящие внутренний характер связаны с ошибками персонала, допущенными в ходе оформления кредитной документации, ошибками при оценке кредитоспособности заемщика, нарушениями должностных инструкций и ошибками, заложенными в самих правилах осуществления кредитования.

Для принятия адекватных ответных действий для снижения негативного влияния рисков, недостаточно выявить формы и причины вероятных угроз. Необходима оценка рисков с точки зрения их значения как по масштабу влияния, так и по вероятности наступления. В основе оценки риска заложен поиск зависимости между определенными размерами потерь, связанными с реализацией риска и вероятностями их возникновения. Важной задачей при оценке риска является сравнение его значения с допустимым уровнем.

Количественная оценка кредитного риска конкретного заемщика проводится в процессе рассмотрения кредитной заявки заемщика, в ходе мониторинга заемщика, а также в процессе рассмотрения необходимости и возможности изменения условий кредитования. Содержание количественной оценки кредитного риска индивидуального заемщика заключается в определении его кредитоспособности. Процесс определения кредитоспособности включает оценку вероятности выполнения заемщиком условий кредитной сделки, а также масштаба потерь банка в случае реализации риска.

Оценка кредитного риска может быть получена в зависимости от типа заемщика. Методы первого типа применяются для больших однородных групп заемщиков, например для владельцев кредитных карточек, физических лиц или малых предприятий. Уровень кредитного риска оценивается объективно, путем расчета дисперсии и построения распределения вероятностей убытков на основе исторических данных по каждой группе заемщиков в кредитном портфеле. Эти результаты используются в дальнейшем для оценки риска при выдаче каждого нового подобного кредита. Методы второго типа применяются для разнородных групп заемщиков, при этом отличие от первого типа методов заключается в индивидуальном подходе к присвоению кредитного рейтинга и расчету величины возможного ущерба банка. Данный подход является доминирующим при оценке кредитных рисков средних и крупных предприятий.

Кредитный риск оценивается на уровне отдельного заемщика на основе специального анализа его кредитоспособности. При этом обобщающей оценкой вероятности реализации риска выступает кредитный рейтинг заемщика, который рассматривается в качестве индикатора вероятности дефолта. К числу необходимых факторов для признания заемщика кредитоспособным относят:

- правоспособность;

- готовность погашать задолженность;

- наличие обеспечения возврата ссуды;

- способность заемщика получать доход.

Методики, применяемые для оценки кредитоспособности различны, но все они в той или иной степени позволят определить:

- организационно-экономическую характеристику заемщика;

- кредитную историю заемщика;

в случае, когда потенциальный заемщик не является (и не являлся) клиентом Банка, оценить его кредитную историю оказывается проблематично, по причине недостаточного развития в нашей стране на настоящий момент системы «кредитных бюро», имеющих обширную информацию по большинству заемщиков, получившей широкое распространение на западе;

- анализ финансового состояния и состояния его имущества, а также оценку платежеспособности. Также немаловажным является анализ качественных показателей заемщика, таких как

- оценка состояния отрасли заемщика;

- оценка роли заемщика в регионе (отрасли и т.д.);

- оценка экономической, политической и технической политики организации;

- деловая репутация и многие другие.

Методы 2-го уровня, представляющие математические средства поддержки принятия решений, включают следующие:

1.Статистические методы:

2.Методы линейного программирования

3.Генетические алгоритмы, нейронные сети

4.Нечеткие множества

Теория управления кредитными рисками появилась и развивалась практически одновременно с организацией и развитием коммерческих банков. В научной литературе встречается несколько подходов к управлению кредитными рисками.

«В процессе управления кредитным риском коммерческого банка можно выделить несколько общих характерных этапов:

Разработка целей и задач кредитной политики банка;

Создание административной структуры управления кредитным риском и системы принятия административных решений;

Изучение финансового состояния заемщика;

Изучение кредитной истории заемщика, его деловых связей;

Разработка и подписание кредитного соглашения;

Анализ рисков невозврата кредитов;

Кредитный мониторинг заемщика и всего портфеля ссуд;

Мероприятия по возврату просроченных и сомнительных ссуд по реализации залогов»[10].

«Процесс управления кредитным риском представляет собой организованную последовательность действий, включающую следующие этапы: выявление факторов кредитного риска; оценку степени кредитного риска; выбор стратегии управления; выбор способов снижения риска; контроль изменения степени кредитного риска»[11].

«Последовательность управления кредитным риском та же, что и по другим видам риска:

1. Идентификация кредитного риска. Определение наличия кредитного риска в различных операциях. Создание портфелей риска.

2. Качественная и количественная оценка риска. Создание методик расчета уровня риска на основе выявления причин невозможности или нежелания возвращать заемные средства и определения методов снижения рисков.

3. Планирование риска как составная часть стратегии банка.

4. Лимитирование риска.

5. Создание системы процедур, направленных на поддержание запланированного уровня риска»[12].

«Процедура управления рисками состоит из нескольких этапов. 1. Сбор информации. 2. Планирование процедур управления рисками для данного проекта. 3. Идентификация рисков: определение специфических рисков для каждого проекта и каждой задачи. Составление полного списка рисков, включающего, как правило, сотни рисков. 4. Качественный и количественный анализ рисков, полученных на предыдущей стадии, и составление короткого списка основных, наиболее опасных рисков. На этой стадии вероятность риска и степень влияния рисков на результат пректа определяются качественно. Здесь часто помогает опыт ведения похожих проектов. 5. После выделения наиболее опасных рисков принимается решение провести их количественную оценку. Выводится общая оценка рискованности проекта и вероятность того, что требования проекта будут выполнены. 6. Планирование минимизации рисков, процедура RRP (risk, response, planning). Определение возможностей сократить общий риск проекта. 7. Мониторинг и контроль рисков. Под этим подразумевается постоянное отслеживание ситуации с проектными рисками. Управление рисками – не одномоментное мероприятие. Оно проводится периодически, по мере того как изменения произошли или проблемы обнаружены»[13].

«Управление кредитным риском в банке можно определить как организованное воздействие субъекта управления (сотрудники банка, осуществляющие деятельность по кредитованию заемщиков; руководящий персонал) на объект управления (кредитный риск; деятельность сотрудников, задействованных в кредитных операциях с целью снижения (поддержания на допустимом уровне) показателей кредитного риска банка). Управление кредитным риском представляет собой организованную определенным образом последовательность действий, разделяемых на следующие этапы: выявление факторов кредитного риска; оценка степени кредитного риска; выбор стратегии (принятие решения о принятии риска, отказе от выдаче кредита или применении способов снижения риска); выбор способов снижения риска; контроль изменения степени кредитного риска»[14].

Система управления рисками – это научно-методический комплекс мер по управлению кредитной организацией, направленный на выявление и оценку риска, использующий специфические приемы и методы с целью создания условий для устойчивого функционирования банка, максимизации собственного капитала, выполнения требований клиентов и партнеров банка и обеспечения прибыльности его деятельности.[15]

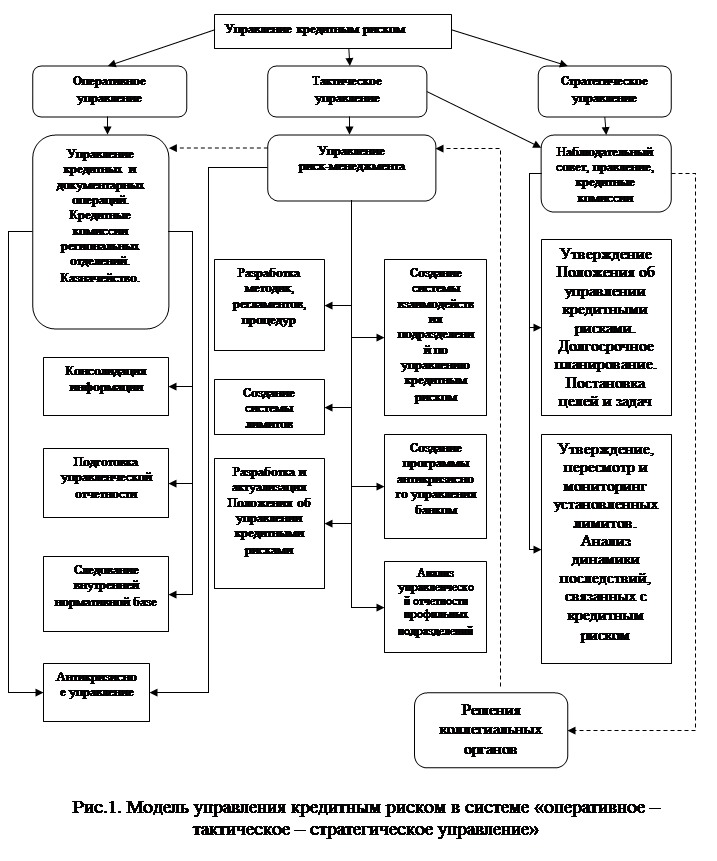

Для понимания роли и места управления кредитным риском в структуре банка, П.П.Ковалев предлагает представить данный процесс в следующих разрезах:

управление кредитным риском в системе оперативное – тактическое – стратегическое управление (рис.1);

управление кредитным риском в системе технолог – исполнитель – контролер (рис.2).

Как видно из рис.1, «на подразделение риск-менеджмента возлагается тактическое управление, причем под тактикой мы понимаем конкретные методы и приемы для достижения поставленной цели в конкретных условиях. Задачей тактики управления является выбор наиболее оптимального решения и наиболее приемлемых в данной хозяйственной ситуации методов и приемов управления. Так, на подразделение риск-менеджмента помимо реализации стратегии банка посредством тактических решений ложится разработка внутренней нормативной базы.

На рис.2 управление кредитным риском представлено в разрезе распределения функциональных обязанностей на три уровня: технолог, исполнитель, контролер. Под исполнителем в данном контексте подразумевается подразделение, непосредственно задействованное в процессе управления кредитным риском, ответственное за результаты анализа консолидированной информации, касающейся кредитования, за своевременность подачи отчетов установленного образца на рассмотрение соответствующих коллегиальных органов. В качестве технолога выступает подразделение, ответственное за разработку алгоритмов и процедур, за поиск методов и инструментов, за утверждение методик и регламентов, с помощью которых исполнительное подразделение сможет осуществлять свои функции в процессе управления кредитным риском. Контролером в данной модели является подразделение или коллегиальный орган, непосредственно осуществляющий контроль за соблюдением нормативов Центрального банка РФ, внутренней нормативной базы и принимающий соответствующие управленческие решения.

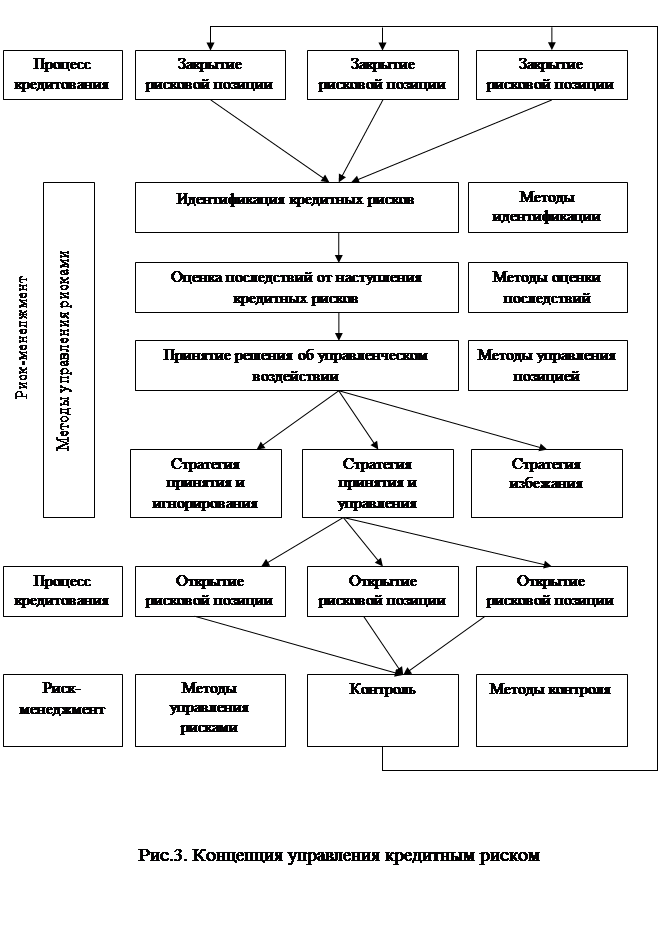

Модель, приведенная на рис.3, позволяет коммерческому банку управлять кредитным риском на всей временной горизонтали процесса управления, открывая тем самым широкий простор для разработки и реализации как масштабных программ, так и конкретных методик.

Таким образом, управление кредитным риском представляет собой многоуровневый, строго регламентированный процесс, где каждое участвующее подразделение имеет четко прописанный перечень целей, задач и функций.

…сформируем концепцию управления кредитным риском с учетом специфики процесса кредитования (см.рис.3).

Процесс управления кредитным риском по своей сути является беспрерывным, где каждая стадия (этап) поочередно сменяют друг друга, выполняя при этом возложенные на них функции. Поэтому анализ данного процесса подразумевает выбор отправной точки, роль которой, на наш взгляд, может выполнить момент закрытия рисковой позиции.

В качестве примера рисковой позиции приведем обыкновенный кредит, предоставленный заемщику по кредитному договору на общих основаниях. В момент закрытия позиции или в данном случае закрытия договора можно сделать окончательный вывод о наступлении или ненаступлении рискового события. Если таковое имело место, то можно сделать вывод и о степени эффективности использованного инструментария. После идентификации потенциальных рисковых событий можно переходить к непосредственной оценке фактических и возможных последствий от наступления выявленных кредитных рисков в соответствии с приведенным выше алгоритмом. В зависимости от результатов оценки выбирают то или иное решение об управленческом воздействии на рисковую позицию.

В результате открытию рисковой позиции или заключению какой-либо активной операции предшествует целый комплекс мероприятий, направленных на минимизацию присущего ей риска: банк должен четко представлять, с какими рисками он может столкнуться, к чему они могут привести и как ими управлять.

Риск-менеджмент должен установить порядок открытия рисковой позиции с делегированием полномочий соответствующим подразделениям банка для того, чтобы выданные ссуды, пополнившие кредитный портфель, соответствовали «Политике управления банковскими рисками» и «Положению об управлении кредитным риском». Только при таком условии деятельность подразделений по реализации кредитного процесса нам представляется целесообразной.

После открытия рисковой позиции процесс управления кредитным риском входит в фазу, когда рисковое событие может наступить в любой момент. Противодействовать такому развитию событий призваны, с одной стороны, подразделения, осуществляющие процесс кредитования и применяющие утвержденный по каждому виду рисковых позиций инструментарий, с другой стороны, подразделения риск-менеджмента, непосредственно контролирующие применение выбранного инструментария и неукоснительное его следование внутренней нормативной базе.

Таким образом, подразделения, осуществляющие активные операции и риск-менеджмент, попеременно сменяют друг друга и вместе с тем взаимосвязано и согласованно функционируют в процессе управления кредитным риском»[16].

Стратегия управления кредитными рисками как избранный (целевой) сегмент банковской деятельности предполагает установление целей банка и выбор средств их достижения в рамках определенного временного периода. Она должна строится по следующей схеме: выбор продолжительности временного периода (краткосрочное, среднесрочное и долгосрочное планирование); установление целей управления системой кредитных рисков – конечных (стратегических) и промежуточных (тактических); разработка мероприятий по управлению кредитными рисками, направленных на достижение промежуточных и окончательных целей; создание и/или совершенствование системы мониторинга за ходом выполнения стратегических планов.

Открытое акционерное общество «Российский Сельскохозяйственный банк» является кредитной организацией, созданной в соответствии с Федеральным законом «О банках и банковской деятельности» и Федеральным законом «Об акционерных обществах» в целях реализации кредитно-финансовой политики Российской Федерации в агропромышленном комплексе и формирования эффективной системы кредитно-финансового обслуживания агропромышленного комплекса.

Полное фирменное наименование Банка на русском языке – Открытое акционерное общество «Российский Сельскохозяйственный банк».

Сокращённое фирменное наименование Банка на русском языке – ОАО «Россельхозбанк».

ОАО «Россельхозбанк» зарегистрирован Банком России 24.04.2000 г. за №3349 и работает на основании генеральной банковской лицензии, выданной Центральным банком Российской Федерации (ЦБ РФ), с 13 июня 2000 года.

Форма собственности предприятия - ОАО, или открытое акционерное общество. Во главе предприятия – собрание акционеров. 100% акций ОАО «Россельхозбанк» принадлежат Российской Федерации в лице Федерального агентства по управлению государственным имуществом, действующего на основании Постановления Правительства Российской Федерации от 05 июня 2008 г. № 432 «О Федеральном агентстве по управлению государственным имуществом».

Банк зарегистрирован и имеет юридический адрес на территории РФ.

Юридический адрес: г.Москва, Гагаринский пер., дом 3.

На 31 декабря 2010 года Банк имеет 78 филиалов в Российской Федерации и более 1500 дополнительных офисов.

Основным видом деятельности Банка являются коммерческие и розничные банковские операции на территории Российской Федерации, главным образом, кредитование агропромышленных предприятий. Основные задачи деятельности Банка заключаются в следующем:

1. Участие в реализации кредитно-денежной политики Российской Федерации в сфере агропромышленного производства;

2. Формирование в сфере агропромышленного производства национальной кредитно-финансовой системы обслуживания отечественных сельскохозяйственных товаропроизводителей; а также

3.Участие в обеспечении эффективного и бесперебойного функционирования системы расчетов в агропромышленном комплексе на всей территории Российской Федерации.

Банк участвует в Государственной программе страхования вкладов, утвержденной Федеральным законом № 177-ФЗ «О страховании вкладов физических лиц в банках Российской Федерации» от 23 декабря 2003 года.

Анализ финансового состояния ОАО «Россельхозбанк»

Финансовый анализ проводится на основе годовой отчетности, которая включает в себя:

Бухгалтерский баланс (публикуемая форма), составляемый в соответствии с пунктом 4.1 Указания № 2089-У;

• Отчет о прибылях и убытках (публикуемая форма), составляемый в соответствии с пунктом 4.2 Указания № 2089-У;

• Отчет о движении денежных средств, составляемый в соответствии с пунктом 4.3 Указания № 2089-У;

• Отчет об уровне достаточности капитала, величине резервов на покрытие сомнительных ссуд и иных активов, составляемый в соответствии с пунктом 4.4 Указания № 2089-У;

• Пояснительная записка.

За 2009 год валюта баланса Банка увеличилась в 1,17 раза и по состоянию на 1 января 2010 года составила 950,6 млрд. рублей. Собственные средства (капитал) Банка по состоянию на 1 января 2010 года составили 156,8 млрд.рублей, увеличившись в 1,4 раза по сравнению с размером собственных средств (капитала) Банка по состоянию на 1 января 2009 года.

Структура активов

В структуре активов Банка устойчиво преобладает чистая судная задолженность, доля которой по состоянию на 1 января 2010 года составляет 82,0% (на 1 января 2008 года 83,0%) от общего объема активов Банка. Доля средств в кредитных организациях го состоянию на 1 января 2010 составила 6,6%(на 1 января 2009 года: 5,7%) от величины активов Банка, доля средств в Центральном Банке – 2,2% (нa 1 января 2009 года: 3,5%), чистых вложений в ценные бумаги, оцениваемых по справедливой стоимости через прибыль или убыток - 2,1% (на 1 января 2009 года2,2%), чистых вложений в ценные бумаги и другие финансовые активы, имеющиеся в наличии для продажи – 1,3% (на 1 января 2009 года 1,4%).

Структура пассивов

В структуре пассивов Банка доминируют средства клиентов (некредитных организаций) – 42,1% (на 1 января 2009 года. 36,8%) средства кредитных организаций – 37,1% (на 1 января 2009 года: 34,3%), средства акционеров (участников) – 11,2% (1 января 2009 года: 7,6%), выпущенные долговые обязательства – 7,5% (на 1 января 2009 года 6,6%). Неиспользованная прибыль по состоянию на 1 января 2010 года составила 0,05% (на 1 января 2009 года 0,2%) от общего объема пассивов Банка.

В составе Отчета о прибылях и убытках Банка за 2009 год процентные доходы составили 102,4 млрд.рублей, увеличившись по сравнению с 2008 годом в 1,5 раза.

Процентные доходы Банка за 2009 год имеют следующую структуру:

· Процентные доходы, полученные от ссуд, предоставленных клиентам (некредитным организациям) – 82,0%;

· Процентные доходы от размещения средств в кредитных организациях – 13,2%;

· Процентные доходы от вложений в ценные бумаги – 4,8%.

Таким образом, операции кредитования обеспечили наибольшую часть всех доходов, полученных Банком в 2009 году.

В отчетном году продолжился рост чистой ссудной задолженности, которая по состоянию на 1 января 2010 года составила 779,6 млрд.рублей, увеличившись в 1,2 раза по сравнению с чистой ссудной задолженностью на 1 января 2009 года.

Ссудная задолженность до вычета резерва на возможные потери по состоянию на 1 января 2010 года составила 810,5 млрд.рублей (на 1 января 2009 года: 686,7 млрд.рублей).

Ссудная задолженность до вычета резерва на возможные потери по состоянию на 1 января 2010 года имеет следующую структуру:

· Кредитный портфель Банка, который в свою очередь состоит из:

- Кредитов, предоставленных юридическим лицам (некредитным организациям) – 546,1 млрд.рублей или 67,4% от ссудной задолженности до вычета резерва на возможные потери (на 1 января 2009 года: 408,0 млрд.рублей или 59,4% от ссудной задолженности до вычета резерва на возможные потери);

- Кредитов, предоставленных физическим лицам – 66,0 млрд.рублей или 8,1% от ссудной задолженности до вычета резерва на возможные потери (на 1 января 2009 года: 57,7 млрд.рублей или 8,4% от ссудной задолженности до вычета резерва на возможные потери);

· Предоставленные межбанковские кредиты и размещенные межбанковские депозиты – 191,9 млрд.рублей или 23,7% от ссудной задолженности до вычета резерва на возможные потери (на 1 января 2009 года: 217,3 млрд.рублей или 31,6% от ссудной задолженности до вычета резерва на возможные потери);

· Векселя – 0,6 млрд.рублей или 0,1% от ссудной задолженности до вычета резерва на возможные потери (на 1 января 2009 года: 2,6 млрд.рублей или 0,4% от ссудной задолженности до вычета резерва на возможные потери);

· Прочее – 5,8 млрд.рублей или 0,7% от ссудной задолженности до вычета резерва на возможные потери (на 1 января 2009 года: 1,1 млрд.рублей или 0,2% от ссудной задолженности до вычета резерва на возможные потери).

Операционные расходы Банка увеличились в 1,3 раза и составили в отчетном году 18,6 млрд.рублей, по сравнению с операционными расходами за 2008 год в размере 14,7 млрд.рублей. Данное увеличение расходов связано с плановым открытием большого числа дополнительных офисов и с расширением штата сотрудников Банка с 24,2 тысяч до 28,7 тысяч человек по состоянию на 31 декабря 2008 года и 31 декабря 2009 года соответственно.

Политику управления рисками утверждает Наблюдательный совет Банка. Он же отвечает в целом за создание и контроль функционирования системы управления рисками в Банке. К его компетенции относится также принятие решений по крупным рискам.

В области организации кредитной работы, в целях обеспечения устойчивой деятельности Банка в условиях кризисных явлений на финансовом рынке ОАО «Россельхозбанк» в первоочередном порядке провел следующие мероприятия:

· Утверждены «Приоритетные направления в Кредитной политике ОАО «Россельхозбанк» на 2010 год», дополняющие действующую Кредитную политику Банка на 2008 – 2012 годы.

· Внесены изменения в нормативную базу Банка по кредитованию с целью повышения качества кредитного портфеля и минимизации кредитных рисков, в том числе обеспечено встраивание в кредитный процесс взаимодействия с бюро кредитных историй, приняты конкретные меры по обеспечению качества мониторинга выданных ссуд.

· Выстроена вертикаль Службы оценки и контроля рисков в региональных филиалах Банка с целью проведения на местах независимого от бизнес-функции контроля за уровнем принимаемых филиалами и дополнительными офисами рисков.

· Усилена роль риск-менеджеров в принятии решений по кредитованию клиентов.

· Принят комплекс мер, направленных на активизацию работы с проблемной задолженностью, создана соответствующая инфраструктура.

Полномочия по принятию кредитного риска в 2009 - 2010 годах были определены следующим образом:

Наблюдательный Совет

утверждает решения о предоставлении кредита либо об установлении индивидуального лимита кредитного риска на одного или группу связанных заемщиков (ГВК) в пределах совокупного лимита кредитного риска:

до 10.08.2009 – в размере свыше 2000000 тысяч рублей;

после 10.08.2009 – в размере свыше 4000000 тысяч рублей.

Правление Банка

принимает решения о предоставлении кредита либо об установлении индивидуального лимита кредитного риска на одного или группу связанных заемщиков в пределах совокупного лимита кредитного риска:

до 10.08.2009 – в размере до 2000000 тысяч рублей;

после 10.08.2009 – в размере до 4000000 тысяч рублей.

Кредитный комитет

принимает решения о предоставлении кредита либо об установлении индивидуального лимита кредитного риска на одного или группу связанных заемщиков в пределах совокупного лимита кредитного риска в размере 500 млн. рублей включительно.

Кредитные комитеты региональных филиалов, Кредитные комиссии дополнительных офисов, отдельные должностные лица Банка

принимают решения о кредитовании в пределах предоставленных им полномочий.

Ресурсный комитет

принимает решения по ограничению кредитных рисков посредством установления структурных, портфельных лимитов, а также лимитов на контрагентов и эмитентов ценных бумаг. К полномочиям комитета относится также установление лимитов кредитного риска региональным филиалам Банка.

Уполномоченными органами Банка утверждены внутренние нормативные документы, которые определяют формализованное описание процедур оценки рисков, порядка предоставления и сопровождения кредитных продуктов.

Банк осуществляет отбор кредитных проектов в зависимости от целей кредитования, реальных источников погашения кредита, финансового положения заемщика, кредитной истории, состояния сектора экономики и региона, учета всех взаимоотношений с Банком и взаимосвязанными лицами, наличия достаточного обеспечения, уровня платы за кредит.

Региональным филиалам и дополнительным офисам уполномоченными органами Банка соответственно устанавливаются и оперативно пересматриваются лимиты на проведение кредитных операций, соблюдение которых контролируется в постоянном режиме.

Банк управляет риском концентрации портфеля путем лимитирования кредитных операций по регионам, видам ссуд, а также отдельным заемщикам. В настоящее время максимальный размер концентрации портфеля в одном региональном филиале Банка определен на уровне 15% от совокупного ссудного портфеля Банка.

При осуществлении программ кредитования и инвестирования приоритет отдается агропромышленному комплексу, а также смежным с АПК отраслям экономики, функционирование которых связано с обслуживанием потребностей сельскохозяйственных товаропроизводителей.

Банком применяются различные способы обеспечения исполнения обязательств заемщиками в формах залога имущества, имущественных прав (с утверждением перечня предметов залога, подлежащих обязательному страхованию в страховых компаниях, аккредитованных при Банке), гарантий и поручительств третьих лиц.

Кредитный портфель ОАО «Россельхозбанк» представляет собой остаток кредитной задолженности по балансу на определенную дату, определяется как совокупность требований банка по кредитам, которые классифицированы на основе определенных критериев.

ОАО «Россельхозбанк» в соответствии с Положением ЦБ РФ «О порядке формирования кредитными организациями резервов на возможные потери» от 20 марта 2006 г. №283-П оценивает вероятность потерь по активам, по которым данный риск возможен, и в соответствии с полученной оценкой формирует на специальных счетах резервы на возможные потери.

Проанализируем оценку кредитного риска отдельного заемщика, результатом которой будет сформированный резерв Банком на возможные потери по ссуде.

Количественная оценка кредитного риска конкретного заемщика ОАО «Россельхозбанк» проводится в процессе рассмотрения кредитной заявки заемщика, в ходе мониторинга заемщика, а также в процессе рассмотрения необходимости и возможности изменения условий кредитования.

Кредитный риск оценивается на уровне отдельного заемщика на основе специального анализа его кредитоспособности путем отнесения ссуды к одной из пяти категорий качества (см. таблица 1).

Таблица 1 – Размер резерва на возможные потери в зависимости от классификации ссуды

| Классификация |

Размер резерва в процентах от элементов расчётной базы |

| I категория качества |

0 |

| II категория качества |

От 1 – до 20 % |

| III категория качества |

От 21 – до 50 % |

| IV категория качества |

От 51 – до 100 % |

| V категория качества |

100 % |

Определение категории качества ссуды осуществляется с применением комбинации двух классификационных критериев: финансового положения заемщика и качества обслуживания им долга.

Финансовое положение заемщика оценивается в соответствии с Методикой анализа и оценки финансового состояния заемщиков ОАО «Россельхозбанк» с учетом их отраслевых особенностей и особенностей организационно-правовой формы на основании бухгалтерской и иной отчетности.

В качестве критериев оценки

финансового состояния Заёмщика используются следующие показатели:

· финансовая устойчивость;

· ликвидность (платежеспособность);

· финансовые результаты (прибыль, убыток);

· денежный поток на срок кредитования.

В качестве оценочных показателей текущего финансового состояния используются следующие три группы показателей:

а) показатели финансовой устойчивости (независимости), в том числе

:

- Коэффициент финансовой независимости;

- Коэффициент обеспеченности собственными средствами;

б) показатели ликвидности, в том числе

:

- Коэффициент текущей ликвидности;

- Коэффициент абсолютной ликвидности;

- Коэффициент срочной ликвидности (или критической оценки);

в) показатели деловой активности, в том числе

:

- Показатели оборачиваемости;

- Показатели рентабельности (прибыльности).

В соответствии с Методикой коэффициенты делятся на

· обязательные

– коэффициент финансовой независимости, коэффициент обеспеченности собственными средствами, коэффициент текущей ликвидности, коэффициент срочной ликвидности, коэффициенты рентабельности;

· рекомендательные

(которые принимаются для оценки при необходимости) – коэффициент абсолютной ликвидности, коэффициенты оборачиваемости товарно-материальных запасов, краткосрочной дебиторской и кредиторской задолженности, достаточности оборотов в банке.

На основании совокупности этих показателей делаются выводы о состоянии и изменении отдельных статей баланса активов и пассивов, соответствии оптимальным соотношениям, тенденциях и перспективах развития заемщика. Ни один из частных показателей не является абсолютным и единственным критерием платежеспособности Заемщика.

Анализа динамики оценочных показателей деятельности предприятия, соответствия их установленным условно-обязательным оптимальным значениям, оценка условно-рекомендательных коэффициентов, сумма баллов, определенная методом коэффициентов, анализ объективных и субъективных факторов, других факторов, позволяет финансовое положение заемщика, согласно внутреннему Положению ОАО «Россельхозбанк», определить как «хорошее», «среднее», «плохое».

С использованием метода коэффициентов финансовое положение Заемщика может быть признано как:

· хорошее, если количество набранных баллов по оценке финансового состояния методом коэффициентов составляет 53 балла или более;

· среднее, если количество набранных баллов по оценке финансового состояния методом коэффициентов находится в диапазоне от 52 до 25 баллов включительно;

· плохое, если количество набранных баллов по оценке финансового состояния методом коэффициентов составляет ниже 25 баллов.

В таблице 2 приведены расчеты обобщающего показателя оценки финансового положения некоторого Заемщика методом коэффициентов.

Таблица 2 - Расчет Обобщающего показателя оценки финансового положения методом коэффициентов

| № |

Наименование параметра |

01.04.09 |

01.01.10 |

01.04.10 |

| Значение |

Баллы |

Значение |

Баллы |

Значение |

Баллы |

| 1 |

Коэффициент финансовой независимости |

0,37 |

15

|

0,37 |

15

|

0,37 |

15

|

| 2 |

Коэффициент обеспеченности собственными средствами |

-0,30 |

0

|

-0,63 |

0

|

-0,56 |

0

|

| 3 |

Коэффициент текущей ликвидности |

2,84 |

20

|

2,38 |

20

|

2,33 |

20

|

| 4 |

Коэффициент срочной ликвидности |

0,77 |

10

|

0,60 |

10

|

0,24 |

6

|

| 5 |

Норма чистой прибыли |

0,35 |

5

|

0,21 |

5

|

0,02 |

5

|

| 6 |

Оборачиваемость оборотных активов |

0,46 |

0

|

1,55 |

10

|

0,21 |

10

|

| 7 |

Проведение денежных оборотов через р/сч. в ОАО "Россельхозбанк" в размере не менее 40% от общего денежного оборота заемщика за последние 6 месяцев |

53,4 |

5

|

54,8 |

5

|

55,8 |

5

|

| 8 |

Размещение свободных денежных средств в ОАО "Россельхозбанк", покупка векселей банка за счет собств. средств |

0

|

0

|

0

|

| 9 |

Положительная кредитная история в другом банке |

5

|

5

|

5

|

| 10 |

Наличие субсидирования процентной ставки и/или компенсации расходов (участие в федеральных и региональных программах) |

0

|

5

|

5

|

| Общее количество баллов

|

60

|

75

|

71

|

| Обобщающий показатель оценки финансового положения

|

Хороший

|

Хороший

|

Хороший

|

Можно видеть, что количество набранных баллов при оценке финансового состояния методом коэффициентов составило на 01.04.2010 г. 71 балл и позволило оценить финансовое положение Заемщика на данном этапе как «хорошее».

Далее с учетом изменений отдельных статей баланса, произошедших по отношению к предыдущей отчетной дате, и по отношению к аналогичному периоду прошлого года выводится итоговая оценка финансового состояния предприятия.

Так, в таблице 3 можно видеть увеличение в строке 1.1. Просроченная дебиторская задолженность

и в строке 2.1. Просроченная кредиторская задолженность

по отношению к предыдущей отчетной дате и аналогичному периоду прошлого года. Наиболее существенную роль в оценке финансового состояния сыграло уменьшение чистой прибыли по отношению к аналогичному периоду прошлого года.

Для данного Заемщика на основании вышеперечисленных фактов финансовое состояние было признано «средним». Следует отметить, что на окончательную оценку финансового положения повлияло и значительное уменьшение объемов производства предприятия в сравнении с аналогичным периодом прошлого года.

Оценка качества обслуживания долга подразумевает анализ состояния кредитной истории – своевременно ли уплачиваются проценты за пользование кредитами и возвращается сумма основного долга, были ли пролонгации действующих кредитов, вносились ли изменения в кредитные договора и договора залога. На основании анализа вышеперечисленных факторов обслуживание долга может быть признано «хорошим», «средним», «плохим».

Таблица 3 - Динамика финансовых показателей

| № |

Наименование показателя |

01.04.09 |

01.01.10 |

01.04.10 |

01.04.10 |

к |

| 01.01.10 |

(%) |

| 1 |

Дебиторская задолженность |

19 865 |

19 369 |

7 973 |

-58,8 |

| 1,1 |

в т.ч. Просроченная

|

0

|

1 877

|

2 919

|

55,5 |

| 1,2 |

% просроченной задолженности в общей сумме

|

0,00 |

9,69 |

36,61 |

-

|

| 2 |

Кредиторская задолженность |

10 584 |

16 825 |

14 063 |

-16,4 |

| 2,1 |

в т.ч. Просроченная

|

0

|

2 607

|

4 735

|

81,6 |

| 2,2 |

% просроченной задолженности в общей сумме

|

0,00 |

15,49 |

33,67 |

-

|

| 3 |

Чистые активы |

57 985 |

83 376 |

83 556 |

0,2 |

+

|

| 4 |

Уставный капитал |

30 000 |

30 000 |

30 000 |

0,0 |

| 5 |

Картотека № 2 |

0

|

0

|

0

|

0,0 |

| 5,1 |

в т.ч. Длительностью более 30 дней

|

0

|

0

|

0

|

0,0 |

| 5,2 |

% картотеки №2 (длит-тью более 30 дней) в общей сумме

|

0,00 |

0,00 |

0,00 |

| 5,3 |

в.т.ч. В ОАО "Россельхозбанк"

|

0

|

0

|

0

|

0,0 |

| 5,4 |

% картотеки №2 в ОАО "Россельхозбанк" в общей сумме

|

0,00 |

0,00 |

0,00 |

| 6 |

Задолженность п/д бюджетом и внебюдж. фондами |

847 |

889 |

683 |

-23,2 |

| 6,1 |

в т.ч. просроченная

|

0

|

0

|

0

|

0,0 |

| 6,2 |

% просроченной задолженности в общей сумме

|

0,00 |

0,00 |

0,00 |

| 7 |

Задолженность перед персоналом по зар.плате |

1 432 |

1 113 |

1 367 |

22,8 |

| 7,1 |

в т.ч. Более 3-х месяцев

|

0

|

0

|

0

|

0,0 |

| 7,2 |

% задолженности более 3-х месяцев в общей сумме

|

0,00 |

0,00 |

0,00 |

| 8 |

Факт пролонгации кредита |

нет

|

нет

|

нет

|

| 9 |

Чистая прибыль (ф.№2) |

12 203

|

25 782

|

301

|

-98,8 |

- |

| 10 |

Валюта баланса |

153 434

|

206 545

|

205 551

|

-0,5 |

Для данного Заемщика Обслуживание долга было признано «хорошим».

Анализ финансового положения, качества обслуживания долга оформляются кредитным работником в профессиональное суждение. На основании профессионального суждения, согласно внутреннего Положения о порядке формирования ОАО «Россельхозбанк» резервов на возможные потери по ссудам, ссуда классифицируется в ту или иную категорию качества.

По итогам анализа кредитоспособности нашего заемщика ссуда была классифицирована во 2 категорию (вероятность финансовых потерь вследствие неисполнения, либо ненадлежащего исполнения заемщиком обязательств по ссуде обуславливает её обесценение в размере от 1% до 20%).

После определения категории качества ссуды решается вопрос об использовании формализованного резерва.

Согласно внутреннего Положения о порядке формирования ОАО «Россельхозбанк» резервов на возможные потери по ссудам, несмотря на то, что в итоге финансовое положение Заемщика было признано «средним», расчет формализованного резерва для данного Заемщика не производился, т.к. количество набранных баллов методом коэффициентов позволило определить его финансовое положение как «хорошее».

Расчетный размер резерва определен в 1% (для данного кредита в сумме 8220000 рублей расчетный резерв составил 82200 рублей).

В целях минимизации формируемого размера резерва учитывается обеспечение, предложенное в качестве залога по кредиту.

Заемщиком в качестве обеспечения по кредиту (сумма испрашиваемого кредита 8220000 рублей) были предложены в залог приобретаемые на данные кредитные средства сельскохозяйственные машины (льноуборочная техника) в количестве 5 единиц залоговой стоимостью7647500 рублей. Банк такой вид залога устроил, так как удовлетворял всем требованиям:

1) сельскохозяйственные машины (льноуборочная техника) на период действия областной целевой программы "РАЗВИТИЕ ЛЬНЯНОГО КОМПЛЕКСА ВОЛОГОДСКОЙ ОБЛАСТИ НА 2008-2012 ГОДЫ" являются ликвидным имуществом.

2) Сельскохозяйственные машины новые и были взяты в залог по стоимости приобретения согласно Контракту с дисконтом 0,8 - 0,95.

3) Страхование предмета залога обязательно в пользу Залогодателя в аккредитованной при ОАО «Россельхозбанк» Страховой компании на период, действия кредитного договора.

С учетом данного вида залога в конечном итоге был сформирован минимальный резерв в сумме 43962,50 руб., рассчитанный по формуле (1):

| Минимальный резерв |

= |

расчетный резерв |

× |

(1 - |

0,5 × |

залоговая стоимость обеспечения |

) |

(1) |

| сумма кредита |

| Минимальный резерв |

= |

1% |

× |

(1 - |

0,5 × |

7647500,00 |

) |

= 0,53% |

| 8220000 |

или

0,53% × 8220000,00 руб. = 43962,50 руб.

Формирование резерва на возможные потери производится в момент предоставления кредита заёмщику.

В дальнейшем, ежеквартально составляется профессиональное суждение по каждому Заемщику и при необходимости (если происходят изменения финансового положения и/или качества обслуживания долга, влекущие за собой изменение категории качества ссуды) происходит изменение (доначисление или уменьшение) резерва.

В целом по Банку за 2009 год был сформирован (доначислен) резерв на возможные потери по ссудам в сумме 41383338 тыс.руб., в том числе вследствие:

- выдачи новых ссуд 2953750 тыс.руб.;

- изменения качества ссуд 25421579 тыс.руб.;

- изменения официального курса иностранной валюты по отношению к рублю, установленного Банком России 545355 тыс.руб.;

- иных причин 12462654 тыс.руб.

Восстановление (уменьшение) резерва на возможные потери по ссудам в 2009 году всего 24101937 тыс.руб., в том числе вследствие:

- списания безнадежных ссуд 40478 тыс.руб.;

- погашения ссуд 7453892 тыс.руб.;

- изменения качества ссуд 8940594 тыс.руб.;

- изменения официального курса иностранной валюты по отношению к рублю, установленного Банком России 257720 тыс.руб.;

- иных причин 7409253 тыс.руб.

Итоговое увеличение резерва на возможные потери по ссудам, ссудной и приравненной к ней задолженности за 2009 год составило 17305489 тыс.руб., что превысило на 8824653 тыс.руб. (+104%) резервы за 2008 год.

Риск — это стоимостное выражение вероятностного события, ведущего к потерям. Чем выше риск, тем больше шанс получить высокую прибыль. Риски образуются в результате отклонения действительных данных от оценки сегодняшнего состояния и будущего развития. Они могут быть как положительными, так и отрицательными. Таким образом, прибыль можно получать только в случае, если возможность понести потери будет предусмотрена заранее. Поэтому для банков становится важным определить риск, классифицировать его и найти пути оптимизации.

Банковский риск - это поддающаяся измерению вероятность понести банку убытки или упустить выгоду. Кредитный риск — это вероятность того, что стоимость части активов банка, представленная суммой выданных кредитов, уменьшится или будет сведена к нулю либо фактическая доходность от данной части активов окажется значительно ниже ожидаемого расчетного уровня. Для изучения кредитного риска был выбран ОАО «Россельхозбанк».

ОАО «Россельхозбанк» зарегистрирован Банком России 24.04.2000 г. за №3349 и

работает на основании генеральной банковской лицензии, выданной Центральным банком Российской Федерации (ЦБ РФ), с 13 июня 2000 года.

На 31 декабря 2010 года Банк имеет 78 филиалов в Российской Федерации и более 1500 дополнительных офисов.

Основным видом деятельности Банка являются коммерческие и розничные банковские операции на территории Российской Федерации, главным образом, кредитование агропромышленных предприятий. Основные задачи деятельности Банка заключаются в следующем:

1. Участие в реализации кредитно-денежной политики Российской Федерации в сфере агропромышленного производства;

2. Формирование в сфере агропромышленного производства национальной кредитно-финансовой системы обслуживания отечественных сельскохозяйственных товаропроизводителей; а также

3.Участие в обеспечении эффективного и бесперебойного функционирования системы расчетов в агропромышленном комплексе на всей территории Российской Федерации.

Так как Банк выступает агентом Правительства по реализации финансовой политики в сельскохозяйственном секторе экономики, то львиная доля кредитного портфеля ОАО «Россельхозбанк» приходится на сделки с юридическими лицами сферы АПК. За десять лет работы Банк предоставил кредитов АПК и сельскому населению страны на сумму более 1 трлн. рублей

Риск-менеджмент в ОАО «Россельхозбанк» построен на основе политики управления рисками, основное направление риск-менеджмента – снижение рисков, связанных с проведением кредитных операций. В Банке применяется централизованная система управления кредитным риском. ОАО «Россельхозбанк» управляет риском концентрации кредитного портфеля путём лимитирования кредитных операций по регионам, видам ссуд, а так же отдельным заёмщикам. В настоящее время максимальный размер концентрации портфеля в одном региональном филиале определён на уровне 15 % от совокупного ссудного портфеля Банка.

Определение кредитоспособности заемщика в ОАО «Россельхозбанк» условно можно разделить на несколько блоков: анализ финансовой отчетности, анализ основных параметров деятельности предприятия, анализ залогового имущества и юридических документов. Методика определения кредитоспособности заемщика ОАО «Россельхозбанк» использует метод финансовых коэффициентов и информацию о выполнении заемщиком ранее принятых на себя обязательств перед банком. Банком используются такие способы обеспечения исполнения обязательств заёмщиками как залог недвижимости, ценностей, транспорта или иного ликвидного имущества, банковские гарантии, поручительства и иные формы обеспечения. Обеспечение может предоставляться как самим заёмщиком, так и третьими лицами. В качестве существенного фактора минимизации кредитных рисков Банк рассматривает страхование имущества от потерь.

Система мониторинга кредитного риска построена на основе обеспечения предварительного, текущего и последующего контроля со стороны соответствующих подразделений Банка.

Банк формирует резерв на возможные потери по ссудам. Формирование резерва на возможные потери производится в момент предоставления кредита заёмщику. Для эффективной и прибыльной работы Банка необходимо, чтобы кредитный портфель был наполнен ссудами I и II качества, в этом случае будет создаваться минимальный резерв на возможные потери, но в связи с экономическим кризисом финансовое состояние сельхоз производителей ухудшилось, хозяйства требуют пролонгации кредитов и Банку приходится переводить ссуду из одной категории качества в другую, более низкую, с большим резервом на возможные потери. Вследствие этого увеличение резерва на возможные потери по ссудам, ссудной и приравненной к ней задолженности за 2009 год составило 17305489 тыс.руб., что превысило на 8824653 тыс.руб. (+104%) резервы за 2008 год.

Являясь агентом Правительства по реализации финансовой политики в сельскохозяйственном секторе экономики ОАО «Россельхозбанк» преследует цели, поставленные перед ним государством. Поэтому вынужден оказывать помощь предприятиям того сектора экономики, который на сегодняшний день только начал восстанавливаться и подвержен влиянию любых кризисных ситуаций. Очень часто сельскохозяйственное предприятие имеет не по одному кредиту в ОАО «Россельхозбанк» и Банк, заинтересован в поддержании его функционирования, поэтому не отказывает в предоставлении очередной ссуды, даже при ухудшении финансового состояния заемщика (допустимые пределы регламентируются внутренними положениями). В этом случае при выдаче кредита руководствуются характеристиками залогового имущества.

Следует отметить, что оценка таких параметров заемщика, как кредитная история, деловая репутация, положение на рынке, качество менеджмента, регламентируется в ОАО «Россельхозбанк» внутренним положением о кредитовании, но проводится кредитным работником, который основывается на логических суждениях, профессиональном опыте, интуиции. Следовательно, отсутствует единый показатель, включающий результаты всеобъемлющего анализа заемщика. Таким образом, необходимо разработать методику расчета единого показателя, количественно отражающего риск кредитной сделки, охватывающего анализ определяющих деятельность заемщика факторов.

1. Банковское дело: справ. пособие / под ред. Ю.А.Бабичевой. – М.: Экономика, 1994. – С.77 – 78.

2. Банковская система Россиию Настольная книга банкира. – Кн. 2. – М.:ДЕКА, 1995. – С.104.

3. Банковское дело: Стратегическое руководство / под ред. В.Платонова, М.Хиггинса. – М.: Изд-во АО «Консалтбанкир», 1998.

4. Панова Г.С. Анализ финансового состояния коммерческого банка. – М.: Финансы и статистика, 1996. – С.9.

5. Толковый словарь «Glossary». – Лондон: EDI-Press, 2001. – С.55.

6. Ковалев П.П. Банковский риск-менеджмент / П.П.Ковалев. – М.: Финансы и статистика, 2009. – С.103.

7. Ковалев П.П. Банковский риск-менеджмент / П.П.Ковалев. – М.: Финансы и статистика, 2009. – С.104.

8. Баканов М. Основы управления кредитными рисками в коммерческом банке // Финансист. – 1997. - №10. – С.28-35.

9. Беляков А.В., Ломакина Е.В. Кредитный риск: оценка, анализ, управление // Финансы и кредит. – 2000. №9(69) – С.20.

10. Филиппов Л.А., Филиппов М.Л. Оценка риска по методу Вексицкого. – Барнаул: Алтайский государственный университет, 2000.

11. Ситникова Н.Ю. Кредитные риски в системе финансового риск-менеджмента: Дис. … канд.экон.наук. – М.: 2004. – С.111.

12. Супрунович Е.Б. Риск-практикум. Управление кредитным риском. Режим доступа: http://www.wadmaster.com.ua

13. Галкин Г. Управление рисками.

14. Тоцкий М.Н. Методологические основы управления кредитным риском в коммерческом банке. Режим доступа: http://www.urandonetsk.ua

15. Общие принципы создания эффективной системы управления рисками в коммерческом банке. Режим доступа: //http://risk.reexpert.ru/research/finrisk/part3/

16. Ковалев П.П. Банковский риск-менеджмент / П.П.Ковалев. – М.: Финансы и статистика, 2009. – С.157 – 162.

|