Содержание

Введение........................................................................................................... 4

1 Теоретические основы организации безналичных расчетов...................... 7

1.1 Понятие и экономическое значение безналичных расчетов в современном денежном обороте....................................................................................... 7

1.2 Принципы и механизм безналичных расчетов.................................. 17

1.3 Современные виды безналичных расчетов........................................ 31

2 Анализ организации безналичных расчетов в ОАО АКБ «Приморье».. 50

2.1 Политика банка по организации безналичных расчетов.................. 50

2.2 Анализ платежного оборота банка.................................................... 54

2.3 Оценка качества безналичных расчетов................................................... 58

3 Пути совершенствования безналичных расчетов..................................... 64

4 Заключение................................................................................................. 71

5 Список литературы.................................................................................... 74

6 Приложения................................................................................................ 79

ВВЕДЕНИЕ

В современных условиях, при товарно-денежных отношениях, в процессе купли-продажи и оказания услуг, удовлетворения различного рода претензий и обязательств, а также распределения и перераспределения денежных средств возникают денежные расчеты. Эти расчеты могут принимать как форму наличных расчетов, так и безналичных. Значительную долю составляют безналичные расчеты. Они возникают тогда когда денежные расчеты производятся без непосредственного участия наличных денег. Безналичные расчеты используется в таких сферах хозяйственных отношений, как реализация продукции, работ и услуг; получение и возврат банковских кредитов; выплата и использование фактических доходов.

Однако на сегодняшний день российские банки в большей степени ориентированы на кредитно-депозитные и в меньшей степени на расчетные операции. Чистые процентные доходы российских банков более чем в пять раз превышают комиссионные доходы. В отличие от наших банков крупные западные банки получают комиссионный доход от расчетных операций на уровне, сопоставимом с процентными доходами от кредитно-депозитных операций. Это существенно увеличивает прибыльность банковского бизнеса, снижает риски делает банки более устойчивыми.

Реклама

Целью настоящей работы является на основе изучения теории и существующего механизма безналичных расчетов, используемого коммерческими банками, выявить складывающиеся тенденции и проблемы, определить возможные направления его совершенствования с целью повышения прибыльности банковских операций, ускорения расчетов, сокращению издержек обращения.

Исходя из актуальности темы, при написании дипломной работы были поставлены следующие задачи:

1. Изучить теоретические и методологические основы организации безналичных расчетов в РФ:

- выявить сущность и дать характеристику системы безналичных расчетов в РФ

- раскрыть основные принципы организации безналичных расчетов

- рассмотреть формы безналичных расчетов и условия их применения

2. Проанализировать организацию системы безналичных форм расчетов в ОАО АКБ "Приморье":

- проанализировать и дать оценку безналичным расчетам, осуществляемых банком;

- провести анализ формирования ресурсной и клиентской базы банка;

- провести анализ и дать оценку структуры безналичных форм расчетов;

- выявить положительные и отрицательные стороны в работе банка по организации безналичных форм расчетов.

Объектом исследования в дипломной работе является ОАО АКБ "Приморье".

Предметом исследования являются безналичные формы расчетов.

Дипломная работа состоит из трех глав. Первая глава посвящена общим вопросам организации безналичных расчетов. Вторая глава дипломной работы содержит анализ деятельности ОАО АКБ «Приморье» по организации безналичных форм расчетов. В ней дана оценка эффективности осуществления безналичных расчетов на исследуемом объекте. Количественные и качественные показатели работы банк были подвержены экономическому анализу. В ходе анализа использовались различные методы исследования, а, именно, математические методы, метод сравнения, метод группировки (структурной и аналитической). В третьей главе выявлены проблемы и недостатки осуществления безналичных расчетов, а также предоставлен ряд мер по совершенствованию платежно-расчетной системы, которые могут повысить результативность и качество осуществления безналичных расчетов в данном направлении.

Реклама

При написании дипломной работы использовались различная учебная и научная литература, материалы печатных периодических изданий и Интернет-публикации, законодательные и нормативные акты, как общего характера, так и регулирующие банковскую деятельность. Кроме того, использовался внутренний регламент ОАО АКБ «Приморье», разработанный на основе российского законодательства.

Следует отметить, что проблема организации безналичных форм расчетов коммерческими банками достаточно хорошо освещена в литературе. Все вышеперечисленные аспекты принимались во внимание при написании дипломной работы.

1 ТЕОРЕТИЧЕСКИЕ ОСНОВЫ ОРГАНИЗАЦИИ БЕЗНАЛИЧНЫХ РАСЧЕТОВ

1.1 Понятие и экономическое значение безналичных расчетов в современном денежном обороте

Экономика любого государства представляет собой широко-разветвленную сеть различных хозяйствующих субъектов. Основой этих связей являются расчеты и платежи. И именно создания высоко эффективной надежной платежной системы обеспечивает реализацию их экономических возможностей.

Главные составляющие платежного оборота делят на наличные и безналичные расчеты. Сегодня безналичный денежный оборот постепенно вытесняют налично-денежные расчеты в денежных системах различных стран. Этому способствуют низкие издержки по сравнению с наличными расчетами, быстрота их осуществления, разветвленная сеть банков, а также заинтересованность государства в их развитии.На сегодняшний день около 80 % платежей приходится на безналичный денежный оборот. Основная доля проведения безналичных расчетов приходится на коммерческие банки. Именно им принадлежит важнейшая расчетно-платежная функция в платежной системе государства.

При рассмотрении понятия безналичных расчетов необходимо рассмотреть такие термины как безналичные деньги, расчет, система безналичных расчетов, платежная система.

Безналичные деньги – это записи на счетах в банках [см. 11, с .4].

Несколько необычно раскрывает понятие безналичных денег С.В. Сарбаш: «Безналичные денежные средства – это упорядоченные законом и договором банковского счета результаты специальных математических операций (учетные записи), дающие определенным субъектам право получить в обмен на совершение этих операций какой-либо объект гражданского права (вещь, работу, услугу), не уплачивая за него наличных денег» [см. 12, с. 14].

Исходя из вышеперечисленных определений можно сделать вывод, что определение «безналичный» не предполагает применение наличных денег, а термин «расчеты» характеризует процесс подсчета денежных обязательств.

«Расчет – действие, в результате которого денежные обязательства между двумя или более сторонами считаются выполненными» [см. 7, с. 3]. «Расчеты в народном хозяйстве представляют собой совокупность экономических – товарно-денежных отношений, связанных с возникновением и урегулированием взаимных требований и обязательств субъектов рынка в процессе осуществления хозяйственных операций».

Таким образом, термин «безналичные расчеты» может быть определен как «правовые отношения, предпосылкой возникновения которых является право требования владельца счета определенной денежной суммы по указанным реквизитам в определенный срок и за вознаграждение, а также корреспондирующая данному праву обязанность банка» [см. 14, с. 4].

Система безналичных расчетов в Российской Федерации представляет собой совокупность государственных законов и правил, регулирующих механизм организации расчетов в народном хозяйстве, и совокупность банковских или иных учреждений, обеспечивающих проведение платежей и контроль за их правильным осуществлением. Элементами системы безналичных расчетов являются: принципы организации безналичных расчетов, формы расчетов, способы платежа, инструменты расчетов и соответствующий документооборот.

Термин платежная система вошел в обиход банковских работников во второй половине 1990-х годов, и он по сути заменил ранее применявшийся термин «система безналичных расчетов». Приведем несколько определений платежной системы

- совокупность правил, учреждений и технических механизмов для перевода денег;

- набор механизмов для выполнения обязательств, принимаемых хозяйствующими субъектами при приобретении ими материальных или финансовых ресурсов [см. 36, с. 11]

- набор механизмов, осуществляющий перемещение денежных фондов инструментарий, через который в денежном выражении реализуются передачи стоимостей в рамках взятых обязательств [см. 11, с. 16]

- совокупность адекватного программного обеспечения, линий связи, вычислительных мощностей, организаций работ, экономического и правового обеспечения для перевода денег [см. 12, с. 10].

Выходит понятие платежной системы шире и сложней понятия безналичных расчетов, поскольку платежная система включает не только объект (деньги), но и процедуры с этим объектом, и субъекты, выполняющие эти процедуры.

Таким образом, платежная система представляет собой совокупность правил, учреждений и технических механизмов для перевода денег.

Систему безналичных расчетов можно определить как совокупность привил и учреждений, формирующих механизм безналичных расчетов и обеспечивающих их проведение. Эти определения показывают некоторою тождественность, преемственность данных понятий.

Значение безналичных расчетов в условиях глобализации финансовых рынков, ускорении оборачиваемости денежных средств умеет больше значение для современной экономики так как: 1) безналичные расчеты способствуют концентрации денежных ресурсов в банках. Временно свободные денежные средства предприятий, хранящиеся в банках, являются одним из источников кредитования; 2) безналичные расчеты способствуют нормальному кругообороту средств в народном хозяйстве; 3) четкое разграничение безналичного и наличного денежного оборотов создает условия, облегчающие планирование денежного обращения и безналичного денежного оборота. Расширение сферы безналичного оборота позволяет более точно определять размеры эмиссии и изъятия наличных денег из обращения. В Российской Федерации безналичные расчеты осуществляются через платежную систему Банка России и частные платежные системы, которые представлены внутрибанковскими платежными системами для расчетов между подразделениями одной кредитной организации, платежными системами кредитных организаций для расчетов по корреспондентским счетам, открытым в других кредитных организациях, платежными системами расчетных небанковских кредитных организаций, а также системами расчетов между клиентами одного подразделения кредитной организации (филиала) (см. Рисунок 1.1). Платежная система Банка России и частные платежные системы действуют на основании Гражданского кодекса РФ, Федеральных законов «О Центральном банке Российской Федерации (Банке России)» и «О банках и банковской деятельности», других федеральных законов, в также нормативных актах Банка России. Так, в ГК РФ определены условия договоров банковского вклада и банковского счета (гл.45), включающие тайну банковского счета, очередность списания денежных средств со счетов при недостаточности денежных средств на счете для удовлетворения всех предъявленных к нему требований (ст. 855), сроки проведения операций по счету, формы расчетов (гл. 46) и ответственность участников за проведение платежа. Для проведения межбанковских расчетов Положением № 2П Банка России «О безналичных расчетах в Российской Федерации» от 3 октября 2002 года предусмотрены следующие платежные системы: платежные системы Банка России, cчета «Лоро-Ностро», межфилиальные расчеты, клиринг, платежные системы с использованием банковских пластиковых карт. Раскроем сущность каждой из приведенных систем.

Схема безналичных расчётов в России

Расчёты, проводимые Расчёты проводимые банками и

без участия кредитных другими кредитными организациями:

организаций брутто и нетто- расчёты

(

Путём Посредством Внутрибанковские Межфилиальные Межбанковские

взаимных оборотных расчёты (плательщик расчёты расчёты по взаимных оборотных расчёты (плательщик расчёты расчёты по

расчётов документов и получатель средств корреспондентским

(клиринга, (векселей, обслуживаются отношениям (70,2%)

неттинга) варрантов и д.р) одним банком неттинга) варрантов и д.р) одним банком

или филиалом) или филиалом)

Внутрихозяй- Межхозяйст- Между под- Между По прямым Через третью

ственные (между венные (между разделени- подразде- (между двумя кредитную

подразделениями предприятиями ями одного лениями банками) организацию

предприятия и организациями) коммерчес- Централь- предприятия и организациями) коммерчес- Централь-

организации) кого банка ного банка

(29,8%) РФ

Центральный Крупный Клиринговую

Примечание. банк РФ - коммерческий палату ( 2,1%)

Удельный вес расчётов показан национальная банк Удельный вес расчётов показан национальная банк

исходя из суммы осуществлённых платёжная система

платежей по данным годового отчёта (60,8%)

Банка России за 1999г.

Доля расчётов по межбан- С участием Центрального Без участия Центрального

ковским банка РФ банка РФ

- без депонирования - с депонированием

средств в палате - средств в палате -

1 модель клиринг 2 модель клиринга

Рисунок 1.1

Платежная система Банка России имеет региональные компоненты, которые расположены и функционируют в каждом из 78 территориальных учреждений Банка России.

По состоянию на 1 января 2007 г. участниками межбанковских расчетов были: 941 учреждение Банка России (главным образом, РКЦ), 1302 кредитных (банковских и небанковских) организаций, 3238 их филиалов, из которых 1011 - филиалы Сбербанка России. В Банке России обслуживалось около 1848 филиалов. Обслуживание клиентов осуществляли и 9068 дополнительных офисов кредитных организаций.

В платежной системе Банка России используются национальные банковские идентификационные коды и единые форматы расчетных документов. Платежи осуществляются как электронным способом, так и с использованием бумажной технологии.

Пользователями системы электронных платежей Банка России являются кредитные организации, их филиалы и другие клиенты Банка России, имеющие корреспондентские счета (субсчета), банковские счета в учреждениях Банка России, включенных в состав участников электронных платежей. Платежи для совершения электронным способом могут направляться клиентами в Банк России по системам телекоммуникации, на магнитных и бумажных носителях.

Оплата расчетных документов осуществляется в установленной законодательством очередности. В Положении № 2-П сделано уточнение о том, что оплата расчетных документов, относящихся к одной очереди, производится в календарной очередности поступления расчетных документов (п.4.4). Картотека неоплаченных расчетных документов, подлежащих учету в подразделении расчетной сети Банка России, в зависимости от установленного в договоре между Банком России и кредитной организацией (филиалом) способа обмена расчетными документами, ведется на бумажных носителях и (или) в виде электронных баз данных (п. 4.8).

Кредитная организация (филиал) имеет право отозвать расчетные документы клиентов и платежные поручения по собственным операциям, не оплаченные из-за недостатка средств на корреспондентском счете (субсчете) и помещенные в картотеку неоплаченных расчетных документов в Банке России, до их оплаты.

Платежная система Банка России является двухуровневой, включающей внутри - и межрегиональный уровни, в которых счета клиентов Банка России открываются и ведутся в учреждениях Банка России. При этом под внутрирегиональными платежами понимаются платежи между плательщиком и получателем, расположенными на территории одного региона, под межрегиональными платежами - платежи между плательщиком и получателем, расположенными на территории разных регионов.

Основной составляющей платежей, проходящих через платежную систему Банка России, являются внутрирегиональные платежи, на долю которых в 2006 г. приходилось 91% количества платежей, в то время как на межрегиональные платежи - 9%. По объему средств на внутрирегиональные платежи приходилось 84,1%, на межрегиональные - 15,9%.

Система межбанковских расчетов на типе корреспондентских счетов - «ЛОРО-НОСТРО» и порядок взаимоотношений по осуществлению расчетоврегулируются Федеральным законом РФ «О банках и банковской деятельности», Положением ЦБ РФ «О безналичных расчетах в РФ» от 3 октября 2002 г № 2-П и договором о корреспондентских отношениях между кредитными структурами [см. 7, с. 18].

Корреспондентский счет ЛОРО - корреспондентский счет, открываемый банком-корреспондентом банку-респонденту, по которому банк-корреспондент осуществляет операции по перечислению и зачислению средств в соответствии с действующим законодательством и договором. Он же является корреспондентским счетом НОСТРО в банке- респонденте.

Правилами разрешено проведение кредитной организацией транзитных платежей, то есть платежей между кредитными организациями, с которыми у нее имеются корреспондентские отношения.

При организации прямых корреспондентских отношений необходимо стремиться к тому, чтобы они способствовали расширению и улучшению банковской деятельности двух кредитных организаций.

Это возможно при условии, если банк-корреспондент будет более мощным, чем банк-респондент, и тогда он сможет оказать ему необходимую помощь. Она может быть в различных формах: кредитование тех клиентов банка-респондента, которым необходим кредит, превышающий его кредитные возможности; консультация инвестиционной деятельности банка-респондента; оказание помощи в освоении новых методов ведения банковских операций и т.п.

Платежная система по счетам межфилиальных расчетов между головной кредитной организацией и ее филиалами является внутрибанковской системой, т.е. осуществляемой внутри счетов одной кредитной структуры. По счетам межфилиальных расчетов, филиалы кредитной организации могут проводить платежи по всем банковским операциям, разрешенным кредитной организации лицензией Банка России, определенным «Положением о филиале» и внутрибанковскими правилами построения расчетной системы кредитной организации. Достоинством внутрибанковских платежных систем является то, что в этом случае кредитные организации достигают:

- более быстрого исполнения платежей в связи с прямым взаимодействием с филиалами;

- сокращение платы за расчетные услуги внешних платежных систем;

- снижения внутренних расходов банка благодаря внедрению автоматизированной платежной системы;

- уменьшение потерь, обусловленных финансовыми злоупотреблениями;

- усиление финансового контроля.

Клиринг, как платежная система – это организация взаимозачетов между клиентами кредитных структур, реализуемая банками от их имени и за их счет. Отметим, что в современной России клиринг не имеет существенного распространения, и по оценкам Банка России составлял по итогу 2006 г. не более 1-2% от стоимостного оборота.

Платежные системы с использованием банковских пластиковых карт-

основным назначением платежной системы, построенной на основе пластиковых карт, является выполнение расчетов между поставщиком услуги/товара (продавцом) и потребителем услуги/товара (покупателем), который предъявил к оплате платежную карту. При этом важно подчеркнуть, что эти расчеты производятся в безналичной форме.

Кроме того, платежная система обеспечивает получение наличных денег держателем карты как в специальных устройствах-банкоматах, так и в операционных кассах, предоставляющих такие услуги. Оформление эффективной электронной платежной системы России – одна из стратегических задач деятельности Центрального Банка. Безопасная и эффективная национальная платежная система, от которой зависит бесперебойность внутренних и трансграничных расчетов и платежей способствует развитию составных частей информационной экономики ХХI века. Исследования Банка международных расчетов в Базеле хотя и сыграли решающую роль в разработке принципов функционирования значимых платежных систем, однако не были направлены на укрепление национальных институтов, так как они рассматривают национальные платежные комплексы в роли операторов глобальной платежной системы. [см.34 , с. 2]

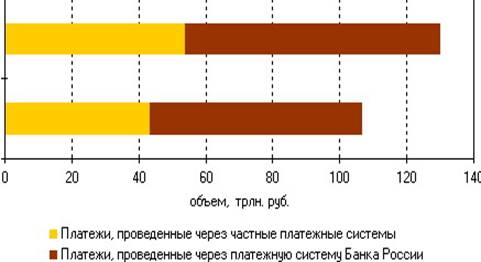

В структуре безналичных платежей значительную часть составляют платежи, проведенные платежной системой Банка России, на 2005 год платежи проведенные через платежную систему Банка России составили: 49,8% от общего количества платежей и 66,1 от общего объема платежей.

Постоянно высокий уровень платежей, проводимых через платежную систему Банка России, обусловлен эффективным и бесперебойным ее функционированием, а также тем, что использование для расчетов кредитными организациями средств, размещенных на счетах в Центральном банке Российской Федерации, имеющих нулевой кредитный риск, минимизирует их финансовые риски. Однако параллельно с активным развитием платежной системы Банка России значительными темпами развиваются и частные платежные системы, что позволяет кредитным организациям и их клиентам осуществлять выбор оптимальных вариантов проведение своих платежей.

Структура безналичных платежей проведенных в РФ 2004 – 2005 г.г.

Рисунок 1.2

Основными платежными инструментами в структуре безналичных расчетов остаются платежные поручения, по данным официально сайта Центрального Банка России в 2006 году они составляли 77,1% по количеству и 90, 6 % по объему платежей.

Преобладание данной формы расчетов обусловлено ее широким применением как по платежам за товары и услуги, так и по операциям нетоварного характера, в основном, при перечислении налогов, сборов и иных обязательных платежей в бюджеты всех уровней и во внебюджетные фонды, а также интенсивным распространением электронных платежей, осуществляемых на основании платежных поручений, что позволяет максимально сократить сроки проведения платежей.

Такие платежные инструменты, как платежные требования, инкассовые поручения, аккредитивы и чеки, эмитируемые кредитными организациями используются незначительно по данным Центрального Банка: 1,9% по количеству и 0,7% по объему платежей.

Через платежную систему России с использованием электронной технологии проведено 72,3% от общего количества платежей и 84,0% от общего объема платежей, с использованием бумажной технологии - 27,7 и 16,0% соответственно. Если в межбанковских расчетах преобладают электронные платежи, то в системах расчетов между клиентами одного подразделения кредитной организации значительную долю составляют платежи с использованием бумажной технологии, так как скорость их проведения, как правило, удовлетворяет требованиям клиентов.

1.2 Принципы и механизм безналичных расчетов

В настоящее время к безналичным расчетам предъявляются довольно жестокие требования. Они должны быть бесперебойны, своевременны, надежны, безопасны, экономичны. Для соблюдения всех этих требований, система безналичных расчетов должна строится на основе определенных принципах.

О важности формирования принципов свидетельствует то внимание которое уделяется этому вопросу европейскими странами.

В 1998 году Комитет по платежным и расчетным системам Банка международных расчетов учредил Рабочую группу для определения принципов, на основе которых должны основываться платежные системы всех стран. В 1999 году Рабочая группа сформировал Ключевые принципы для системно значимых платежных систем.

Ключевые принципы – это универсальные директивы, содействующие более безопасной и эффективной структуре и функционированию системно значимых платежных систем в мире. [см. 29, с. 365].

Приведем в сокращение сформулированные Рабочей группой 10 Ключевых принципов.

1. Система должна иметь хорошо обоснованную правовую базу в рамках применимых юрисдикции

2. Правила и процедуры системы должны давать участникам четкое представление о ее влиянии на каждый из финансовых рисков, которым они подвергаются в силу участия в системе.

3. Система должна иметь четко определение процедуры управления рисками кредитными и нехватки ликвидности, устанавливающие ответственность оператора и участников системы и содержащие надлежащие стимулы для управления этими рисками и их сдерживания.

4. Система должна обеспечивать быстрый окончательный расчет в день валютирования, желательно в течении дня или в крайнем случае к концу дня.

5. Система с многосторонним неттингом должна как минимум быть способна обеспечить своевременное завершение ежедневных расчетов в случае неплатежеспособности участника с наибольшим индивидуальным расчетным обязательством.

6. Активы, используемые для расчетов, предпочтительно должные быть требованиями к центральному банку; если используются иные активы, они должны иметь незначительный или нулевой кредитный риск или риск неликвидности.

7. Система должна обеспечивать высокий уровень безопасности и операционной надежности и иметь резервные механизмы своевременного завершения обработки платежей в течение операционного дня.

8. Система должна предоставлять удобные для пользователей и эффективные для экономики способы совершения платежей.

9. Система должна иметь объективные и публично объявленные критерии участия, обеспечивающие справедливый и открытый доступ.

10. Процедуры управления системой должны быть эффективными, подотчетными и прозрачными [см. 34].

Названные принципы касаются наиболее значимых платежных систем, которые организуют банки и другие кредитные организации. Наряду с этими принципами в системе безналичных расчетов сформировались принципы имеющие всеобщих характер, которые должны соблюдаться всеми участниками безналичных расчетов. В современной экономической литературе выделяют 8 основных принципов.

1. Принцип правового режима осуществления расчетов и платежей обусловлен ролью платежной системы как основного элемента любого современного общества. К главным законодательным источникам регулирования расчетов относятся: Гражданский кодекс РФ, ФЗ «О центральном Банке РФ», ФЗ «О банках и банковской деятельности», ФЗ «О переводном и простом векселе» и др.

Также нужно отметить роль ГК РФ, части второй, введенной в действие с 1 марта 1996 г. В главах 45 и 46 этой части упорядочены многие вопросы организации безналичных расчетов применительно к рыночным условиям экономики: действие договора и тайна банковского счета, очередность списания денежных средств со счета, формы расчетов и способы платежей, ответственность участников расчетов.

Главный регулирующий орган платежной системы – ЦБ РФ. На него возложены обязанности:

- установление правил, сроков и стандартов осуществления расчетов и применяемых при этом документов;

- координация, регулирование и лицензирование организации расчетных систем.

Порядок безналичных расчетов в народном хозяйстве определен Гражданским кодексом, а так же нормативными актами Банка России: Положении ЦБ РФ №2-П «О безналичных расчетах в РФ» с последующими изменениями и дополнениями, Положение БР № 222-П и положением №266-П.

Согласно этим Положения организация безналичных расчетов в РФ строится на следующих правилах:

1. При многообразии форм собственности, деятельности предприятий в условиях развития товарно-денежных отношений за предприятиями остается право свободного выбора форм расчетов и закрепления их в договорах. Ограничение свободы выбора со стороны коммерческого банка не допускается.

2. Средства со счетов предприятий списываются по распоряжению владельца счетов.

3. Все платежи со счетов предприятий осуществляются по очередности, определяемой руководителем предприятия, если иное не предусмотрено законодательством [см. 7, с. 56]

2. Принцип осуществления расчетов по банковским счетам.

Наличие последних как у получателя, так и у плательщика – необходимая предпосылка расчетов т.к согласно ГК РФ учреждения, независимо от их организационно-правовой формы, обязаны хранить денежные средства в учреждениях банка на расчетных, текущих, бюджетных счетах. С них осуществляются платежи за материальные ценности, услуги и по финансово-банковским обязательствам.

Деньги со счета на счет переводятся банком по, полученным от хозяйствующих субъектов, расчетным документам. Банк зачисляет поступающие на эти счета суммы, выполняет распоряжения предприятий об их перечислении и выдаче со счетов и осуществляет проведение других банковских операций, которые предусмотрены банковскими правилами и договорами об использовании той или иной формы безналичных расчетов.

3. Принцип обеспеченности платежа предполагает наличие у плательщика денежных средств, то есть платежи должны выполнятся за счет собственных средств плательщика или за счет предоставленного кредита банком. Для выполнения этого принципа плательщик должен планировать списания, пополнения денежных средств, и изыскивать недостающие средства.

4. Принцип периодической очередности платежей. Очередность платежей может быть:

- хронологическая – претензии удовлетворяются в той последовательности, в какой расчетные документы поступают в банк, независимо от цели платежа;

- целевая – в первую очередь совершаются наиболее важные по значению платежи.

5. Принцип согласия (акцепта) плательщика.

Данный принцип реализуется путем применения:

- либо соответствующего платежного инструмента (чека, простого векселя, платежного поручения), свидетельствующего о распоряжении владельца на списание средств;

- либо специального акцепта документов, выписанных получателями средств (платежных требований-поручений, переводных векселей).

Вместе с тем законодательством предусмотрены случаи бесспорного (без согласия плательщиков) списания средств: недоимок по налогам и другим обязательным платежам – на основании исполнительных листов, выданных судами, некоторых штрафов по распоряжениям взыскателей и др., а также безакцептного списания за тепловую и электрическую энергию, коммунальные и другие услуги.

6. Принцип срочности платежа. Расчеты осуществляются строго в сроки, предусмотренные в договорах, в инструкциях Минфина РФ и т.д. Платеж может осуществляться:

- до начала торговой операции (авансовый платеж);

- немедленно после совершения торговой операции;

- через определенный срок после совершения торговой операции.

На условиях коммерческого кредита (без оформления долгового обязательства или с письменным оформлением векселя).

Учреждения банков обязаны зачислять на счет предприятия (списывать) причитающиеся ему суммы не позднее следующего рабочего дня после получения соответствующего документа. За несвоевременное (позднее следующего рабочего дня после получения документа) или неправильное списание средств со счета владельца, а также несвоевременное или неправильное зачисление банком сумм, причитающихся владельцу, владелец вправе потребовать от банка уплатить в свою пользу штраф в размере 0.5% несвоевременно зачисленной (списанной) суммы за каждый день задержки.

7. Принцип контроля за проведением операций. Контроль подразделяется на предварительный, текущий и последующий. Имеются определенные особенности в проведении контроля со стороны предприятий и банков. В частности, банки, выступая посредниками между продавцами и покупателями, налоговыми органами, населением, бюджетом, внебюджетными органами, контролируют соблюдение ими установленных правил расчетов.

8. Принцип имущественной ответственности по договору.

Суть этого принципа заключается в том, что нарушения договорных обязательств в части расчетов влекут применение гражданско-правовой ответственности в форме возмещения убытков, уплаты неустойки (штрафа, пени), а также иных мер ответственности. Надлежащий контроль позволяет предотвратить неисполнение обязательств как своих, так и контрагентов, а если они не выполнены последними, - практически полностью возместить причиненные убытки и тем самым ослабить негативные последствия.

Согласно Гражданскому кодексу в Российской Федерации при осуществлении безналичных расчетов «допускаются расчеты платежными поручениями, по аккредитиву, чеками, расчеты по инкассо, а также расчеты в иных формах, предусмотренных законом, установленными в соответствии с ним банковскими правилами и применяемыми в банковской практике обычаями делового оборота» [см. 2, с. 55 ].

Разнообразие применяемых форм расчетов и принципы выбора той или иной формы расчетов при заключении договоров и сделок зависят от конкретной экономической ситуации в стране, и претерпевают значительные изменения при проведении реформ в хозяйственной сфере.

Выбор формы расчетов в основном определяется:

- характером хозяйственных связей между контрагентами;

- особенностью поставляемой продукции и условиями ее приемки;

- местонахождением сторон сделки;

- способом транспортировки грузов;

- финансовым положением юридических лиц.

Преобладающей формой в безналичных расчетах являются расчеты платежными поручениями. Расчеты платежными поручениями регламентируются ст. 863 - 866 Гражданского кодекса РФ.

Платежным поручением является распоряжение владельца счета (плательщика) обслуживающему его банку, оформленное расчетным документом, перевести определенную денежную сумму на счет получателя средств, открытый в этом или другом банке. [см. 8, с. 6]

Расчеты платежными поручениями используются для платежей широкого спектра: с их помощью рассчитываются с поставщиками и подрядчиками в случае предоплаты, с органами пенсионного и страхового фондов, с работниками при переводе заработной платы на их счета в другие банки, при налоговых и иных платежах, уплате банку комиссионных и т.д. Исходя из условий основного договора платежные поручения могут использоваться для предварительной оплаты товаров (услуг) или для последующей оплате товаров (см. Приложение 1, 2).

По договоренности сторон платежи платежными поручениями могут быть срочными, досрочными и отсроченными.

Срочный платеж совершается при авансовых платежах, т.е. до отгрузки товара; после отгрузки товара, т.е. путем прямого акцепта товара; либо при частичных платежах при крупных сделках. Досрочный и отсроченный платежи возможны в рамках договорных отношений без ущерба для финансового положения сторон.

В целях гарантии платежа поставщик может внести в условия сделки акцепт платежного поручения. Поручение акцептуется банком путем депонирования (бронирования) суммы поручения на отдельном балансовом счете. На акцептованном поручении делается соответствующая отметка, подтверждающая депонирование средств для оплаты. Акцептованные платежные поручения принимаются к исполнению только в полной сумме. Получение с них сдачи наличными или обмен на наличные не допускается. Сфера расчетов платежными поручениями, акцептованными банком, в настоящее время ограничена оплатой почтовых, телефонных и телеграфных услуг, разовых операций по перевозке грузов и пассажиров.

Кнедостаткам данной разновидности расчетов платежными поручениями относят значительное усложнение и удлинение документооборота и отвлечение средств из хозяйственного оборота клиента.

Аккредитив – это вид платежа при котором банк обязуется произвести платежи в пользу получателя средств по представлении последним документов, соответствующих всем условиям аккредитива, либо предоставить полномочие другому банку (далее - исполняющий банк) произвести такие платежи. [см 8, c. 14]. Удельный вес аккредитивной формы расчетов в структуре форм безналичных расчетов невелик так как сфера применения это формы расчетов недостаточно широка.

Каждый аккредитив имеет характерную степень обеспечения и по форме содержит указание на момент принятия риска. Так, должно быть ясно, является ли он отзывным или безотзывным (при отсутствии явного указания аккредитив считается, согласно ГК РФ, отзывным).

Отзывной аккредитив может быть изменен или аннулирован в любой момент банком-эмитентом (по указанию покупателя) без предварительного согласования с поставщиком.

Безотзывный аккредитив не может быть изменен без согласия бенефициараи ответственных банков, если выполнены условия аккредитива.

Покрытый аккредитив (депонированный) соответствует предварительному представлению в распоряжение банка получателя покрытия в сумме аккредитива на срок действия обязательств. В этом случае депонирование средств возможно также за счет ссуды покупателя в своем банке. Отметим, что не предусмотрено выставление аккредитива частично за счет собственных средств и частично за счет банковской ссуды.

Рассматриваемая форма расчетов в международной практике представлена в основном непокрытыми (гарантированными) аккредитивами, когда платежи поставщику гарантируют банки (см. Приложение 3). С предприятиями-плательщиками, своевременно выполняющими обязательства перед банками и поставщиками, могут заключаться договоры на открытие гарантированных аккредитивов. Банк-эмитент в таком случае предоставляет исполняющему банку право списывать платежи по аккредитиву в пользу поставщика со своего корреспондентского счета.

Расчеты по инкассо представляют собой банковскую операцию, посредством которой банк (далее - банк-эмитент) по поручению и за счет клиента на основании расчетных документов осуществляет действия по получению от плательщика платежа. [см. 8, с. 6].

Инкассовое поручение может быть оформлено как с помощью различных платежных документов (платежное требование, инкассовое поручение) так и иным способом (чек, вексель).

Платежи в порядке инкассо могут исполняться как с акцептом, так и без акцепта плательщика, в случаях предусмотренных законодательством. (см п.2 854 ГК РФ). Если расчеты осуществляются с акцептом плательщика или речь идет идет только о получении акцепта, то на банк-эмитент возлагаются следующие обязанности:

- обеспечить предъявление обязанному лицу требование о совершение платежа и акцепта вместе с соответствующими документами;

- обеспечить зачисление средств на счет получателя, соответствующих сумм ( или вручить ему акцептованные должником документы, если платеж или акцепт был совершен плательщиком)

Основными видами инкассовых операций являются простое (чистое) инкассо и документарное (коммерческое). В первом случае банк обязуется получить деньги с третьего лица на основании платежного требования, не сопровождаемого коммерческими документами, а во втором – банк должен предъявить полученные от своего клиента коммерческие документы. К числу коммерческих документов относятся счета, транспортные и страховые документы, документы о праве собственности и любые иные документы, не являющиеся финансовыми.

Вообще, расчеты в форме инкассо распространены в международных платежах достаточно широко. Платежи по контрактам осуществляются на условиях коммерческого кредита, и зарубежные банки принимают на инкассо различные документы, в том числе акции, облигации и другие.

Российская практика инкассовых операций представлена формами расчетов платежными требованиями. Здесь кредитор выставляет на инкассо после отгрузки товара товарораспредилительные документы в обслуживающий его банк (см. Приложение 4).

В соответствии с ст. 877 ГК РФ чеком признается ценная бумага, содержащая ничем не обусловленное распоряжение чекодателя банку произвести платеж указанной в нем суммы чекодержателю. [см. 8, с. 16]. Чеки используются как физическими, так и юридическими лицами, являются платежным средством и могут применяться при расчетах во всех случаях, предусмотренных законами Российской Федерации. Не допускаются расчеты чеками между физическими лицами. Расчетный чек, эмитированный российским банком, имеет хождение только на территории Российской Федерации. Чек является ценной бумагой. Бланки чеков являются бланками строгой отчетности и должен содержать установленные ГК РФ установленные реквизиты, отсутствие которых лишает чек юридической силы.

В зависимости от того, кто указан получателем платежа, чеки делятся на именные, ордерные, предъявительские. Платеж по именному чеку может быть совершен только в пользу лица, указанного в чеке, по ордерному – как в пользу лица, указанного в чеке, так и по его приказу (оформленному на обороте чека) другому лицу, по предъявительскому – в любого лица, предъявившего чек в банк. Именные чеки передаче не подлежат. Предъявительские – могут передаваться другому лицу путем простого вручения, ордерные – путем оформления передаточной надписи (индоссамента). (см. Приложение 5)

Порядок расчетов определяет способ передачи информации от плательщика к получателю. Эта форма может осуществляться с помощью банков-корреспондентских отношений. Так, двусторонние отношения имеют место тогда, когда банки взаимно открывают и ведут у себя бухгалтерские счета «ЛОРО» - НОСТРО». Механизм односторонних расчетов производится через субсчет «ЛОРО», открытый в более крупном и надежном банке. Тем самым обслуживается более мелкий и менее надежный банк.

Корреспондентские отношения фиксируются по бухгалтерским книгам банка, по поручению и за счет которого производится платеж. Банк, который осуществляет расчет, ведет субсчет типа ЛОРО.

Счет «ЛОРО» - это счет открываемый банком банку-корреспонденту у себя, т.е. в своем банке. На этот счет зачисляются суммы, получаемые от банка-корреспондента и выдаваемые по его поручению.

Счет «НОСТРО» - счет, который банк имеет, открывает у своего банка – корреспондента. В результате банк приобретает возможность осуществлять переводы средств по поручению своих клиентов, используя клиентурную сеть банка-корреспондента.

Счета могут как в рублях, так и в валюте. Одновременное ведение в рублях и валюте наиболее выгодно. Последнее упрощает процесс конвертации валюты, создает условия получения банками доходов от изменения валютных курсов, создают условия получения банками доходов от изменения валютных курсов. За ведение счетов взимается плата в процентах к дебетовому обороту по корсчетам. Иногда банки требуют наличие минимального остатка на корсчетах. Эффективны при больших объемах переводов денежных средств. (см. Приложение 6)

Платежи производятся в соответствие с договором о корреспондентских отношениях. Каждый банк открывает и ведет свой счет типа ЛОРО и НОСТРО.

В случае организации расчетов по системе односторонних отношений платежи производятся на основании договора в банке-корреспонденте. Им может быть крупный банк, либо банк, который имеет генеральную лицензию ЦБ РФ на проведение операции в иностранной валюте. Таки банки называются платежными или рамбрусирующими банками.

Рамбрусирующий банк открывает на своем балансе и ведет расчетные счета банков-корреспондентов, а последние отражают корреспондентские отношения на своих бухгалтерских книгах. (см. Приложение 7, 8)

Расчеты по платежам могут производиться по каждой сделке отдельно (валовая основа) и по разностной (чистой) основе. Взаимозачет базируется на подсчете чистых сумм, обязательств и требований которые накопились, как привило, в течение операционного дня. Если получается закрытие позиции по взаимнозачтенным обязательствам, то процесс расчета на данном цикле считается завершенным. Если же позиция открытая, то фиксируется чистый, непогашенный остаток по счету и в этом размере перечисляется средства на счет участника, требования которого остались неисполненным.

Клиринг может осуществляться:

- двусторонний и односторонний зачет позиций;

- двусторонний взаимозачет путем новаций;

- многосторонний взаимозачет путем новаций и замещений

При двустороннем зачете позиций банки-партнеры в определенный день подсчитывают суммы, подлежащие уплате друг другу, и урегулируют свои отношения путем оплаты нетто-суммы (чистого остатка).

При двустороннем взаимозачете путем новаций один из банков должен будет переводить другому единую текущую сумму. Последняя определяется путем аккумулирования зачета обязательств по первой, второй и последующих сделках, количество которых ограничивается сроками зачисления средств по договору. В результате возникает новый контракт на нетто-суммы. Процесс новации может происходить автоматически в течение каждого операционного дня и повторяться неограниченное число раз до наступления расчетного дня.

Многосторонний взаимозачет путем новаций и замещения аналогичен двустороннему процессу новации, но только здесь присутствует третья сторона, которая в качестве партнера каждого банка участника принимает на себя обязательство погасить чистое сальдо.

Клиринговые расчеты могут осуществляться как с предварительным депонированием средств на счетах участников в клиринговом центре, так и без депонирования средств.

В первом случае все участники имеют на корреспондентских счетах средства в объеме необходимом для клиринга, расчетные операции производятся в пределах остатка на счете соответствующего участника. После завершения клирингового цикла все участники-дебиторы обязаны покрыть дебетовые остатки по взаимозачету.

Во втором случае каждому банку-участнику открывают корреспондентский счет, необходимый только для учета обязательств, то есть платежные средства на нем отсутствуют. На основе поступивших и обрабатываемых документов ведется учет взаимных обязательств банков участников, рассчитывается итоговое сальдо, которое предается на основные корреспондентские счета в РКЦ клирингового центра.

1.3 Современные виды безналичных расчетов

Банковские услуги в настоящий момент являются одним из наиболее динамично развивающихся видов деятельности.

Многие из оказываемых банками специфических услуг непосредственно связаны с применением телекоммуникационной среды, что дает возможность в режиме реального времени совершать практически любые расчеты как с физическими, так и юридическими лицами, в том числе и между банками. Необходимо отметить, что первым проявлением новых безналичных (электронных) расчетов были именно взаиморасчеты между банками. Следует также отметить, что термин электронные расчеты уже подразумевает их безналичность.

В системе новых безналичных расчетов участвует и соответствующая денежная единица. Речь идет об электронных деньгах (e-Money).

Впервые идея электронных денег была предложена еще в конце 70-х годов американским специалистом Дэвидом Чоумом.

Термин «электронные деньги» зачастуюиспользуется в отношении широкого спектра платежных инструментов, базирующихся на инновационных технических решениях в сфере реализации безналичных расчетов.

Под понятием «электронныеденьги» некоторые ошибочно понимают традиционные различные банковские карты. Главная причина ошибочности такого суждения – отсутствие точного определения понятия «электронные деньги».

В опубликованном в октябре 1996 года докладе «Сложности для центральных банков, возникающие в связи с развитием электронных денег», подготовленном Банком международных расчетов, электронные деньги трактуются как «денежная стоимость, измеряемая в валютных единицах, хранимая в электронной форме на электронном устройстве, находящемся во владении потребителя». Наиболее же распространенная формулировка электронных денег на сегодняшний день – это цифровой эквивалент наличных денег. [см. 38, с. 1]

Вся система новых форм безналичных расчетов имеет общее название – электроннаякоммерция или система е-Commerce.

Электронная коммерция – это форма ускорения большинства финансовых бизнес-процессов за счет их проведения электронным образом, т.е. поставки продукции (работ, услуг), при которой выбор и заказ последних осуществляется через телекоммуникационную сеть посредством электронного устройства, а расчеты между покупателями и поставщиками осуществляются с использованием электронных документов и электронных средств платежа при помощи финансово-кредитных организаций (банков).

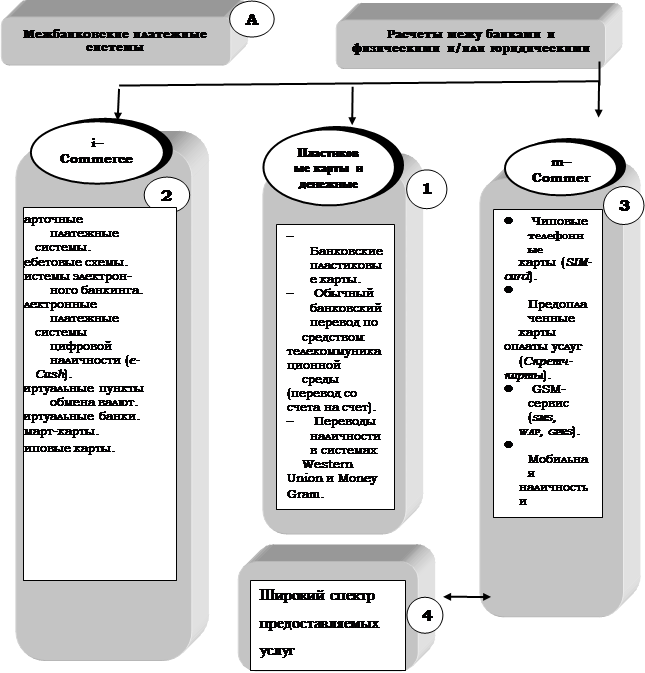

Типология современных форм безналичных расчетов обширна и объединяет в себе множество различных форм, технологий и систем взаиморасчетов, но в общем случае делится на два основных звена: межбанковские платежные системы и расчеты между банками и физическими и/или юридическими лицами (см. Рисунок 1.3).

Звено «а» системы e-Commerce создано с целью ускорения денежного оборота, улучшения кредитно-банковского обслуживания клиентов, уменьшения издержек, связанных с выполнением платежных операций. В развитых странах данное звено начали применять уже с середины 70-х годов.

Во многих странах существуют собственные системы осуществления межбанковских операций, например:

1. В России – это электронная система межбанковских расчетов (ЭЛСИМЕР)

2. В Соединенных Штатах Америки таких систем три: а) Сеть федеральной резервной банковской системы (FedWire), б) Межбанковская платежная сеть (CHIPS), в) Сеть для обслуживания частного коммерческого сектора (BankWire);

3. В Великобритании используется две системы: Межбанковская платежная сеть (CHAPS) и Телекоммуникационная банковская система (BACS);

4. Во Франции – это Телекоммуникационная клиринговая система (SIT);

5. В других европейских странах (Германия, Италия, Испания, Голландия и др.) действует Трансевропейская автоматизированная экспресс-система валовых расчетов (TARGET).

Типология современных форм безналичных расчетов

Рисунок 1.3

Так или иначе, в системе осуществления безналичных банковских расчетов посредством телекоммуникационной среды особое место всегда отводилось интеграции данных мероприятий. В связи с чем возникла необходимость создания единой банковской сети. Данная проблема была решена еще 3 мая 1973 года, когда в Брюсселе представители 239 крупнейших банков Европы и Северной Америки основали и зарегистрировали консорциум под названием SWIFT(Society for WorldWide Interbank Financial Telecommunication) – Сообщество Всемирных Межбанковских Финансовых Телекоммуникаций, предназначенный для проектирования, внедрения и регулирования международной телеграфной сети, передающей и распределяющей потоки международных финансовых переводов между членами этой организации.

Все выше перечисленные банковские системы работают по примерно одинаковой схеме, поэтому, более подробно рассмотрим Всемирную.

В настоящее время в системе SWIFT участвуют свыше шести тысяч банков из 177 стран мира. Создателями данного консорциума была проведена работа по созданию и согласованию стандартного языка общения между банками-членами сообщества, что позволило производить автоматическую обработку поступающих сообщений.

Основу системы SWIFT составляют три распределительных центра в Брюсселе, Амстердаме и штатеВирджиния(США), которые оборудованы двойными процессорами, каждый из которых в отдельности может регулировать поток поступающей информацию. Каждая страна-член SWIFT имеет свой национальный узловой пункт (концентраторсообщений), который связан телефонными линиями с одним из распределительных центров и вместе с линиями является собственностью SWIFT. Банки-члены сообщества подключаются к концентраторам по местным линиям связи своей страны. Правила SWIFT требуют, чтобы входящая в нее организация «занималась тем же самым видом бизнеса, что и остальные, и принимала участие в международных передачах телеграфных финансовых сообщений». Организация SWIFT формально является бельгийским кооперативным обществом, зарегистрированным в Брюсселе. Она полностью принадлежит банкам-членам SWIFT, а ее акции распределены пропорционально числу телеграфных сообщений, поданных банком через телеграфную сеть SWIFT.

Система SWIFT дает возможность осуществлять следующие виды переводов:

1. Клиентские переводы;

2. Банковские переводы;

3. Извещения дебетовые и кредитовые;

4. Валютно-конверсионные операции;

5. Кредитно-депозитные операции;

6. Выплаты процентов;

7. Выписки со счета.

Для каждого вида сообщения разработан свой специальный формат, в котором указывается количество обязательных или произвольных реквизитов в сообщении.

Основным достижением SWIFT является создание и использование специальных стандартов банковской документации, признанных международной организацией стандартизации. Унификация банковских документов позволила избежать сложностей и ошибок, которые вызывались расхождениями в традициях их оформления в разных странах, а также затруднений языкового характера.

На сегодняшний день под эгидой Общества международных межбанковских расчетов с целью модернизации и объединения в дальнейшем всего множества банковских систем взаиморасчетов разработана более совершенная система SWIFT-2, которая сейчас осваивается во многих странах. [см. 33, с. 21]

Теперь рассмотрим Звено «б» системы e-Commerce и его составляющие. Стоит отметить, что данное звено динамично развивается в последние годы как зарубежом, так и в России, а Блок «1» данного звена стал «переходным местом» в развитии всего Звена «б».

Первая составляющая – это банковские пластиковые карты, которые в последнее время стали неотъемлемой частью в сфере безналичных расчетов.

Пластиковая карта – это персонифицированный платежный инструмент, предоставляющий пользующемуся карточкой лицу возможность безналичной оплаты товаров (услуг), а также получения наличных средств в отделениях (филиалах) банков и банковских автоматах (банкоматах). Принимающие карточку предприятия торговли (сервиса) и отделения банков образуют сеть точекобслуживаниякарточки (приемнуюсеть).

Быстрота и доступность этого вида расчетов стимулировали рост потребительских расходов в последние годы, что, в свою очередь, удержало экономику США от глубокой рецессии в 2001 году и способствовало ее восстановлению в последующие годы. В настоящее время в мире действуют несколько крупныдх ассоциаций банковских платежных карт. Они разрабоатывают общие правила, обязательные для всех участников системы, проводят анализ операций, аккумулируют ресурсы для реализации новейших технологий и создания гигантских коммуникаций для быстрого и надежного обмена финансовой информацией. Мировой рынок платежных карт сегодня распределен между основными эмитентами следующим образом: Visa International — более 50%, MasterCard International — 30%, American Express — 18%, Diners Club, JCB и др. — менее 2%. [см. 11, с. 31]

Вторая составляющая рассматриваемого блока – денежные переводы посредством различных систем. Первой из которых является обычный банковский перевод посредством телекоммуникационной среды, т.е. это перевод денежных средств со счета на счет (при помощи использования старых форм безналичных расчетов, например, платежного поручения).

Третья составляющая блока – переводы наличности в системах WesternUnion и MoneyGram – это денежные переводы наличных денежных средств осуществляемые практически в режиме реального времени – несколько минут.

Система WesternUnion действует в 185 странах. Включает свыше 94 тыс. пунктов обслуживания клиентов, в том числе свыше 2600 пунктов в странах СНГ и Балтии. Сеть системы MoneyGram насчитывает 35 тыс. точек обслуживания почти в 140 странах мира.

Скорость перевода в обеих системах – несколько минут. Клиенту нет необходимости открывать банковский счет или оформлять пластиковую карточку. Получателю достаточно лишь предъявить паспорт и заполнить простой бланк, а отправителю даже не нужно предъявлять никаких документов.

Переходим к рассмотрению Блока «2» – Интернет-коммерция (i-Commerce) – динамично развивающегося последние 10 лет.

Интернет-коммерция – это разновидность электронной коммерции с «ограниченной сферой деятельности» – только в рамках глобальной сети Интернет.

Все многообразие новых форм безналичных расчетов так или иначе связаны друг с другом, а в некоторых случаях дополняют друг друга. Речь идет о первой составляющей этого блока – карточных платежных системах. Вся система функционирования электронной наличности постоянно связана со сферой предоставляемых услуг (

Блок «4»), в состав которой входят электронные «торговые точки» – Интернет-магазины (Web-shops). Некоторые из них используют процессинг пластиковых карт, т.е. прием платежей по банковским пластиковым картам, как основную форму оплаты товаров (услуг). Такую возможность продавец может осуществить 2-мя путями:

- Получив собственный специальный банковский счет типа «MerchantAccount»(в пер. с англ. – счет продавца) – это транзитный счет в банке, куда поступают деньги, полученные продавцом с пластиковых карт покупателей. С определенной периодичностью деньги с MerchantAccount переводятся на текущий (расчетный) счет продавца. MerchantAccount включает в себя как торговый счет, так и весь комплекс услуг по приему оплаты с кредитной карточки (предоставление аппаратных средств по приему кредиток, проведение авторизации карточек, проведение расчетов с банком-эмитентом карточки, зачисление денег на торговый счет продавца и т.д.), а также берет на себя ответственность за сохранность получаемых данных от плательщиков. Без MerchantAccount юридическое лицо не имеет право принимать платежи по пластиковым картам.

- Работать через так называемых MAP-посредников (MerchantAccountProvider) – посредников, занимающихся получением счетов типа «MerchantAccount» или «Person-to-Person» для своих клиентов. У данного способа есть свой недостаток – более высокий процент за обслуживание.

Карточные платежные системы – это старожилы Интернет-расчетов, поэтому их существует достаточно много и в России и за рубежом.

Работа по процессингу пластиковых карт физических лиц с использованием MerchantAccount не допускается, поэтому решена эта проблема была только с введением банковских счетов типа «Person-to-Person сущности, данный счет используется также как и счет «MerchantAccount», за исключением того, что предоставляется он лишь частным лицам и предназначен для взаиморасчетов между ними. Но, к сожалению, ни одна из таких систем не работает в России, а многие вообще ограничиваются Соединенными Штатами Америки. [cм. 10, с. 29]

Далее рассмотрим – системы электронного (удаленного) банкинга(e-Banking), которых существует 2 вида: Интернет-банкинг (i-Banking) и Интернет-трейдинг (i-Trading).

Интернет-банкинг – это возможность совершать все стандартные операции, которые могут быть осуществлены клиентом в офисе банка (за исключением операций с наличными) через сеть Интернет.

Услуги интернет-банкинга включают в себя следующие возможности:

1. Осуществлять все коммунальные платежи (электроэнергия, газ, телефон, квартплата, теплоснабжение);

2. Оплачивать счета за связь (IP-телефония, сотовая и пейджинговая связь, интернет) и другие услуги (спутниковое телевидение, обучение, пр.);

3. Производить денежные переводы, в том числе в иностранной валюте на любой счет в любом банке;

4. Переводить средства в оплату счетов за товары, в том числе купленные через интернет-магазины;

5. Покупать и продавать иностранную валюту;

6. Пополнять (снимать) денежные средства со счета пластиковой карты;

7. Открытие различных видов счетов и перевод на них денежных средств;

8. Получать выписки о состоянии счета за определенный период в различных форматах;

9. Получать информацию о поступивших платежах в режиме on-line;

10. Получать информацию об осуществленных платежах и при необходимости отказаться от неоплаченного платежа;

11. Другие дополнительные услуги: возможность подписки на журналы и газеты, брокерское обслуживание (покупка (продажа) ценных бумаг, создание инвестиционного портфеля, возможность участия в паевых фондах банка, участие в электронных торгах).

Системы Интернет-банкинга представлены в основном банковскими разработками (или разработками специальных фирм) «Клиент-Интернет-Банк», которые используются и в России и зарубежом, хотя в России использование средств интернет-банкинга в значительной мере пока является не бизнесом (как зарубежем), а похвальным стремлением к новаторству. Так, по данным исследования, проведенного компанией «Интернет-Маркетинг» на 1 января 2002 года, в российских банках установлено 323 интернет-системы (с учетом систем, находящихся в опытной эксплуатации). Реально же функционирующих полноценных систем интернет-банкинга на рынке намного меньше. Реально же функционирующих полноценных систем интернет-банкинга на рынке намного меньше (см. Приложение 9).

Современные Интернет-технологии позволяют банкам часть своих услуг возвести на новый уровень, тем самым привлечь новых клиентов и снизить затраты по их обслуживанию. Стоит заметить, что деятельность банков в сети ограничивается не только организацией платежей и прямого доступа к счету. Некоторые из них оказывают брокерские услуги (Интернет-трейдинг) и дают возможность получения кредита непосредственно через сеть Интернет.

Интернет-трейдинг – это услуга, предоставляемая инвестиционным посредником (банком или брокерской компанией), которая позволяет клиенту осуществлять покупку или продажу ценных бумаг и валюты в реальном времени через сеть Интернет. [см. 44, с. 1]

Обычно эта услуга подразумевает:

1. непосредственно возможность покупки (продажи) финансовых активов в реальном времени;

2. создание инвестиционного портфеля инвестора;

3. возможность участия клиента во взаимных фондах;

4. предоставление клиенту часто обновляющейся финансовой информации: котировки ценных бумаг и курсы валют;

5. предоставление клиенту аналитических статей, графической информации, помощи профессионалов и т.д.

Существует три основных способа предоставления брокерских услуг через сеть Интернет:

- Клиент покупает (продает) ценные бумаги, составляет свой инвестиционный портфель и т.д. непосредственно на сайте компании-посредника, не используя при этом специального программного обеспечения.

- Клиент (пользователь) устанавливает на своем компьютере специальное программное обеспечение и с помощью него получает информацию и совершает транзакции на финансовых рынках.

- Клиент посылает запрос на покупку (продажу) активов своему брокеру с помощью электронной почты (e-Mail). [см. 43, с. 45]

Интерес к банковским Интернет-услугам постоянно растет, поэтому по прогнозам ведущих специалистов Европы число пользователей систем электронного (удаленного) банкинга в европейских странах с каждым годом будет расти.

Теперь перейдем к рассмотрению четвертой составляющей – электронные платежные системы (платформы) цифровой наличности (e-Cash), одной из

Динамика роста числа пользователей систем

удаленного банкинга в европейских странах.

Рисунок 1.4

самых интересных, широко применяемых и динамично развивающихся средств функционирования новых форм безналичных расчетов в настоящее время. Системы цифровых наличных – это уже следующее поколение электронных денег, которое в последнее время начало повсеместно применяться.

Сама идея очень проста: в таких системах создатели отказались от самой идеи банковского счета. Роль денег играют файлы-обязательства, т.е., по сути дела, наряду с традиционными валютами или векселями вводятся их электронные аналоги. При этом при помощи современных криптографических методов такие файлы обладают всеми свойствами настоящих денег. В частности, их невозможно изготовить кому-либо, кроме системы-эмитента. Их подлинность легко проверяется. Специальные процедуры исключают возможность копирования электронных купюр. Иными словами это почти полные аналоги бумажных банкнот, в которых роль водяных знаков и защитных полосок играют протоколы защиты данных. Оборот таких денег очень дешев и быстр. Каждый пользователь может конвертировать в банке, у которого заключено соглашение с данной системой, необходимую сумму в электронные «купюры» и зачислить их на свой электронный кошелек, а дальше «передавать» их по сети, оплачивая товары и услуги, совершая банковские операции, одалживая, даря и так далее.

Технология цифровой наличности обеспечивает высокую защиту от мошенничества. Перехватив электронную купюру, злоумышленник получает только ее стоимость, что лишает смысла сам процесс перехвата и взлома купюры, в отличие от перехвата, например, данных пластиковой карты, в результате чего злоумышленник получает доступ ко всей находящейся на ней сумме.

Но главное преимущество цифровой наличности – конфиденциальность расчетов. Когда покупатель расплачивается цифровой наличностью, продавец устанавливает лишь подлинность денег, но не может определить, кто именно сделал покупку.

Особенно такие системы интересны для России, где все еще плохо развита система оплаты пластиковыми картами и таким образом цифровые наличные могут занять эту нишу.

Систем цифровой наличности достаточно много. За рубежом наиболее популярными считаются системы «e-COIN» и «BeeNZ», а в России на сегодняшний день – это системы «WebMoney-Transfer» и «Яndex-Деньги»(данные системы являются в настоящий момент конкурентами).

Все системы цифровой наличности функционируют (работают) примерно одинаково, поэтому более подробно рассмотрим две последние из вышеуказанных.

Система «WebMoney-Transfer» – это учетная система, с помощью которой все желающие могут обмениваться универсальными учетными единицами – титульными знаками (WM). Система открыта в 1998 году для свободного использования всеми желающими и не имеет никаких территориальных ограничений. Денежная единица WM эквивалентна $1 США. Банком-эмитентом является «InternationalMetalTradingBank, Inc. (IMTB)», зарегистрированный в оффшорной зоне – острове Науру, который, в свою очередь, имеет корреспондентские счета в СберБанке РФ. Деньги клиентов системы «WebMoney-Transfer» находятся в IMTB-банке на корреспондентских счетах типа «НОСТРО». При этом надо отметить, что IMTB-банк несет ответственность по своим обязательствам в пределах своих активов.

С помощью системы «WebMoney-Transfer» можно совершать мгновенные безотзывные транзакции, связанные с передачей имущественных прав на любые товары и услуги, создавать собственные электронные сервисы (Web-сервисы) и сетевые предприятия, проводить операции с другими участниками, выпускать и обслуживать собственные расчетные инструменты.

Для работы необходимо установить программное обеспечение — «WebMoney-Keeper» (электронный кошелек) – одинаковое и для продавцов и для покупателей.Этупрограмму можно бесплатно скачать с сервера.

Расчеты между участниками системы могут производиться титульными знаками, хранящимися на их «кошельках» нескольких видов: WM-Z (эквивалент USD) – на Z-кошельках, WM-R (эквивалент RUR) – на R-кошельках; WM-E (эквивалент EUR) – на Е-кошельках, , WM-C и WM-D (эквивалент USD для кредитных операций) – на С-кошельках и D-кошельках. При переводе средств используются однотипные кошельки, а обмен WM-R на WM-Z производится в виртуальных обменных пунктах. Средства, хранящиеся в кошельке, находятся в полном распоряжении его владельца и в любой момент могут быть использованы.

Все находящиеся в системе титульные знаки R, Z и E типов полностью обеспечены реальными денежными активами, зарезервированными на различных банковских счетах гарантов системы.

Система «WebMoney-Transfer», по большому счету, имеет направленность больше в сферу электронно-финансового бизнеса в отличие от ее конкурента – системы электронной наличности «Яndex-Деньги», направленность которой больше лежит в сторону обеспечения потребителей возможностью использования цифровой наличности в сфере услуг.

Теперь рассмотрим систему электронной наличности «Яndex-Деньги», которая на сегодняшний день является главным конкурентом выше упомянутой. Данная система была запущена 24 июля 2002 года группой компаний «PayCash» и поисковым Интернет-сервисом «Яndex». С целью создания универсальной платежной среды объединяющей покупателей и продавцов товаров и услуг для повышения экономической эффективности телекоммуникационной среды (на данном этапе пока – Интернет) как отрасли в целом.

Денежные знаки системы «Яndex-Деньги» (как в принципе и любой другой системы электронной наличности) – это не деньги в собственном смысле, а предоплаченный финансовый продукт (ПФП) в терминологии Центрального Банка РФ. То есть общая имеющаяся в стране сумма денег не увеличивается, как не увеличивается она от перевода наличных денег в безналичные, например, на свой счет в банке. Все обязательства в системе гарантируются 100%-ным резервированием средств на счетах банков-партнеров.

Все зачисленные в систему «Яndex-Деньги» средства находятся на банковских счетах компании-оператора системы в следующих банках-партнерах: «ГутаБанк», «ИмпэксБанк», «Банк Первое О.В.К.», «Банк Таврический», «Байкальский Банк», «ВостСибТрансКомБанк», «СберБанк РФ», «ЭлЛипсБанк».

Для пользования системой необходимо установить Интернет-кошелек, который можно бесплатно скачать на сайте. Очень хорошо продумана возможность покупки цифровой наличности. Благодаря одному только АКБ «ИмпэксБанк», возможно пополнение Интернет-кошельков в 47 городах России, не считая других возможностей: предоплаченных скретч-карт, всевозможных переводов, виртуальных обменных пунктов, других систем цифровой наличности и т.д. Способы возврата (вывода) денег из системы также широко распространены. Система «Яndex-Деньги» работает со всеми банками Российской Федерации: выводит деньги из Интернет-кошельков пользователей на расчетные счета в любом банке РФ, перечисляет на пластиковые карты, предоставляет возможность забрать свои деньги наличными в офисах представительств.

В общем виде, данная система представлена неким механизмом взаимодействия его партнеров, в состав которых входят: банки, сотовые компании, Интернет-провайдеры, Интернет-магазины, почта, пресса, страховые компании, коммунальные службы и так далее.

Проблема предотвращения мошенничества в системе также решена на достойном уровне. Все сообщения и транзакции в системе оформляются электронными договорами купли-продажи и подписываются электронно-цифровыми подписями, а также шифруются обеими сторонами, т.е. все сообщения и транзакции передаются только в защищенном виде. Каждая финансовая операция в системе заверяется подписью процессингового центра системы. Интернет-кошелек защищен паролем, а его базы данных надежно шифруются. Работа платежной системы ведется на основе ряда патентов и лицензий, независимая экспертиза которых была проведена передовой компанией в области создания шифровальных алгоритмов – «Counterpane Systems», после чего было выдано экспертное заключение.

Бурное развитие систем цифровой наличности привело к тому, что резко встала проблема необходимости обмена виртуальных валют. Эту нишу заполнили Интернет-проекты, называемые сейчас как виртуальные пункты обмена валют – пятая составляющая, рассматриваемого блока. Функционируют они также как и реальные, правда, курсы обмена валют, как правило, на 2-3 пункта выше официальных, плюс еще берется комиссия, если заказан перевод на электронный кошелек другой системы.

С развитием виртуальных средств оплаты появилась также необходимость аккумулирования данных средств в момент их «незанятости» в процессе купли-продажи. Этим начали заниматься виртуальные банки (шестая составляющая) – банки, работающие с клиентами исключительно через телекоммуникационную сеть и, в отличие от традиционных банков, не располагающими филиальной сетью. Для всех желающих возможность открытия счета on-line стала реальной. Это можно сделать анонимно или под вымышленной фамилией и поэтому у виртуальных банков появилось еще одно название анонимные on-line банки(седьмая составляющая). [см. 26, 3]Для открытия счета, как правило, бывает необходимо лишь ввести адрес электронной почты, входное имя (логин) и пароль. Ярким примером такого банка может служить «BankforInternationalSettlements (BIS)», 4открытый в 1999 году в республике Черногория (оффшорная зона). В настоящее время на услуги таких банков наблюдается повышенный спрос, так как они предоставляют очень заманчивые проценты по депозитам.

Системы цифровых наличных не стоят на месте в своем развитии, поэтому восьмой составляющей выступают средства их «трансформации» в смарт-карты (smart-card – в дословном переводе с англ. – «умные» карты), т.е. карты, способные использовать цифровую наличность как в телекоммуникационной среде, так и вне ее. Внешне такая карта напоминает обыкновенную пластиковую карту, внутри которой находятся процессор, карта памяти и программное обеспечение с системой ввода-вывода информации. Используются данные карты практически также как и обыкновенные пластиковые, за одним исключением, что на них можно «записать» деньги-файлы со своего кошелька (или счета в банке) из интернета и пользоваться ими, например, для оплаты товаров уже в реальных магазинах или снять реальные наличные в специальном смарт-банкомате (принимающим и обыкновенные пластиковые карты).

Что же касается представителей данной категории, то их пока только двое: системы «MonDex» и «VISACash», но уже и среди них идет жесткая конкурентная борьба.

Таким образом, безналичные расчеты – это расчеты между физическими и/или юридическими лицами без использования наличных денег. Основная доля безналичных расчетов производится через платежную систему ЦБ РФ. Однако параллельно с активным развитием платежной системы Банка России в Российской Федерации наметилась тенденция развития частный платежных систем, что несомненно позволит кредитным организациям и их клиентам осуществлять выбор оптимальных вариантов проведение своих платежей.

Согласно Гражданскому кодексу в Российской Федерации при осуществлении безналичных расчетов «допускаются расчеты платежными поручениями, по аккредитиву, чеками, расчеты по инкассо, а также расчеты в иных формах, предусмотренных законом, установленными в соответствии с ним банковскими правилами и применяемыми в банковской практике обычаями делового оборота. Основным платежным инструментом по прежнему остаются платежные поручения.

Вместе с тем, с развитием телекоммуникационных технологий все большее значение получают электронные расчеты с использованием специфической единицы « электронных денег» (e-Money).

Преимущество безналичных расчетов по сравнению с расчетами с помощью обычных бумажных носителей очевидны:

1) Стоимость транзакций с использованием электронных денег значительно дешевле стоимости транзакций традиционных денег.

2) Обработка и учет электронных денег проще, и их использование может серьезно изменить структуру банков и сократить их персонал.

3) Электронные деньги, в отличии от чековых и кредитных систем, позволяют поддерживать анонимность транзакций (в той или иной степени), так как не требуют при их использовании удостоверения личности плательщика и его кредитоспособности.

4) Организация денежных расчетов с использованием электронных безналичных денег гораздо предпочтительнее платежей наличными деньгами, поскольку достигается значительная экономия на издержках обращения.

5) Широкому применению электронных безналичных расчетов способствует разветвленная сеть банков, а также заинтересованность государства в их развитии как по вышеотмеченным причинам, так и с целью изучения и регулирования макроэкономических процессов.

6) И в конечном итоге развитие безналичных (электронных) расчетов способствует «вынужденной легализации» теневой экономики, так как последняя основывается, в основном, на наличных расчетах.

Таким образом, электронные деньги – это очень гибкий инструмент, позволяющий расширить сферу применения наличных денег.

2 АНАЛИЗ ОРГАНИЗАЦИИ БЕЗНАЛИЧНЫХ РАСЧЕТОВ В ОАО АКБ «ПРИМОРЬЕ»

2.1 Политика банка по организации безналичных расчетов

Банк «Приморье» входит в число крупнейших региональных банков страны, является одним из наиболее устойчивых и компетентных финансовых структур Дальнего Востока.

ОАО акционерный коммерческий банк «Приморье» ведет свою историю с 1994 года, когда был создан АОЗТ «Инвестиционный коммерческий банк развития территории «Приморье» (Протокол 1 общего собрания учредителей от14 апреля 1994 года), который зарегистрирован в Банке России 27 июля 1994 года. Решением Общего собрания акционеров (Протокол 8 от 19 апреля 1996 года) организационная форма банка была приведена в соответствие с действующим законодательством, в связи, с чем наименование банка изменилось на «Закрытое акционерное общество Акционерный Коммерческий Банк «Приморье». На основании решения Общего собрания акционеров от 25 февраля 2000 г. Протокол 16 изменен тип акционерного общества с закрытого на открытое акционерное общество. Последняя редакция Устава банка зарегистрирована Главным управлением ЦБ РФ по Приморскому краю 22 июня 2000 года.

Банк провел 7 эмиссий своих акций. Наиболее крупными акционерамиАКБ «Приморье» являются ОАО «Электрическая связь» Приморского края, ОАО «Приморнефтепродукт», ОАО Тернейлес», ОАО «Владивосток АВИА», АКБ «Росбанк» (ОАО). В мае 2002г. АКБ «Приморье» была получена генеральная лицензии на осуществление банковских операций [см. 35]

Банку предоставляется право на осуществление следующих операций со средствами в рублях и иностранной валюте:

- привлечение денежных средств физических лиц во вклады (до востребования и на определенный срок);

- размещение привлеченных во вклады (до востребования и на определенный срок) денежных средств физических лиц от своего имени и за свой счет;

- открытие и ведение банковских счетов физических лиц и юридических лиц;

- осуществление расчетов по поручению физических и юридических лиц по их банковским счетам.

На основании Генеральной лицензии выданной банку, Федерального закона РФ «О банках и банковской деятельности», Положения ЦБРФ от 3 октября 2002 г. № 2 – П «О безналичных расчетах в Российской Федерации», Положения ЦБР от 1 апреля 2003 г. № 222 – П «О порядке осуществления безналичных расчетов с физическими лицами в РФ», банк может осуществлять следующие расчеты:

- расчеты платежными поручениями;

- расчеты по аккредитиву;

- расчеты чеками;

- расчеты по инкассо .

При осуществлении безналичных расчетов в формах, перечисленных выше, используются следующие расчетные документы:

- платежные поручения;

- аккредитивы;

- чеки;

- платежные требования;

- инкассовые поручения [см. 7, с. 6]