Содержание

Введение 3

1 Принципы построения бюджетной системы 4

2 Функционирование бюджетной системы России 9

3 Бюджетный кодекс – правовая основа бюджетной системы 17

Заключение 19

Библиографический список 20

Введение

Актуальность выбранной для исследования темы заключается в первостепенной важности бюджета для функционирования национальной экономики, в его формировании и исполнении, регулирующей роли в использовании ВВП.

Объектом курсовой работы является бюджетная система, предмет - проблемы исполнения бюджетов разных уровней в РФ.

Целью исследования является попытка анализа обоснованности бюджетного планирования и финансирования государственного бюджета на макро- и микро- уровнях. Для достижения поставленной цели необходимо решить ряд конкретных задач:

1) исследовать основные черты и принципы бюджетной системы Российской Федерации в условиях рыночных отношений;

2) охарактеризовать особенности функционирования бюджетного процесса в России;

3) проанализировать бюджетный кодекс, как правовую основу бюджетной системы.

1 Принципы построения бюджетной системы

Государственный бюджет - это централизованный фонд финансовых ресурсов, финансовый план государства, имеющий статус закона на соответствующий финансовый год, форма образования и расходования денежных средств, предназначенных для финансового обеспечения деятельности государства и местного самоуправления.[4, 235]

Через государственный бюджет происходит перераспределение части валового национального продукта путем аккумуляции и мобилизации средств, выделения и использования финансовых ресурсов.

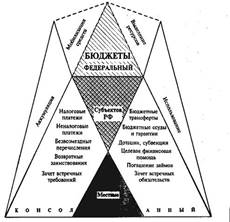

Бюджетная система Российской Федерации(рис.1) состоит из бюджетов трех уровней:

1) федеральный бюджет и бюджеты государственных внебюджетных фондов;

2) бюджеты субъектов РФ и бюджеты территориальных государственных внебюджетных фондов;

3) местные бюджеты.

Федеральный бюджет и бюджеты государственных внебюджетных фондов разрабатываются и утверждаются в форме федеральных законов; бюджеты субъектов РФ и бюджеты территориальных государственных внебюджетных фондов - в форме законов субъектов РФ; местные бюджеты разрабатываются и утверждаются правовыми актами представительных органов местного самоуправления либо в порядке, установленном уставами муниципальных образований.

Реклама

Государственный внебюджетный Фонд - централизованный фонд денежных средств, образуемый вне федерального бюджета и бюджетов субъектов РФ и предназначенный для реализации прав граждан на пенсионное обеспечение, социальное страхование, социальное обеспечение, охрану здоровья и медицинскую помощь.

Федеральный бюджет и консолидированные бюджеты субъектов РФ составляют консолидированный бюджет РФ. Бюджет субъекта РФ и консолидированные бюджеты муниципальных образований, находящихся на его территории, составляют консолидированный бюджет субъекта РФ. Бюджет муниципального образования и бюджеты муниципальных образований, находящихся на его территории, составляют консолидированный бюджет муниципального образования. В составе бюджета образуются целевые бюджетные фонды.

Рис.1 Схема бюджетной системы РФ

Целевой бюджетный фонд — централизованный фонд денежных средств, создаваемый за счет доходов, используемых по целевому назначению, или в порядке целевых отчислений от конкретных видов доходов или других поступлений и используемый по отдельной смете.[3, 147]

Средства целевого бюджетного фонда не могут быть использованы на цели, не соответствующие назначению целевого бюджетного фонда.

Принципы функционирования бюджетной системы:

• единство бюджетной системы;

• разграничение доходов и расходов между уровнями бюджетной системы;

• самостоятельность бюджетов;

• полнота отражения доходов и расходов бюджетов, а также государственных внебюджетных фондов;

• сбалансированность бюджетов;

• эффективность и экономность использования бюджетных средств; общее или совокупное покрытие расходов бюджетов;

• гласность;

• достоверность бюджета;

• адресность и целевой характер использования бюджетных средств.

Рассмотрим содержание основных принципов бюджетной системы.

1. Единство бюджетной системы: единство правовой базы, денежной системы, форм бюджетной документации, принципов бюджетного процесса, санкций за нарушения бюджетного законодательства, единый порядок финансирования расходов бюджетов всех уровней бюджетной системы, ведения бухгалтерского учета средств федерального бюджета, бюджетов субъектов РФ и местных бюджетов.

2. Разграничение доходов и расходовмежду уровнями бюджетной системы: закрепление соответствующих видов доходов полностью или частично и полномочий по осуществлению расходов за органами государственной власти Российской Федерации, государственной власти субъектов РФ и местного самоуправления.

Реклама

3. Самостоятельность бюджетовпредполагает:

1) право законодательных и представительных органов государственной власти и органов местного самоуправления на каждом уровне бюджетной системы самостоятельно осуществлять бюджетный процесс;

2) наличие собственных источников доходов бюджетов каждого уровня бюджетной системы;

3) законодательное закрепление регулирующих доходов бюджетов, полномочий по формированию доходов соответствующих бюджетов;

4) право органов государственной власти и органов местного самоуправления самостоятельно определять направления расходования средств, источники финансирования дефицитов соответствующих бюджетов;

5) недопустимость изъятия доходов, дополнительно полученных в ходе исполнения законов о бюджете, сумм превышения доходов над расходами бюджетов и сумм экономии по расходам бюджетов;

6) недопустимость компенсации за счет бюджетов других уровней бюджетной системы потерь в доходах и дополнительных расходов, возникших в ходе исполнения законов о бюджете, кроме случаев, связанных с изменением законодательства.

4. Полнота отражения доходов и расходов бюджетов и государственных внебюджетных фондов:

Все доходы и расходы бюджетов и государственных внебюджетных фондов и другие обязательные поступления отражаются в бюджетах и государственных внебюджетных фондах в полном объеме. Все государственные и муниципальные расходы подлежат финансированию за счет бюджетных средств, средств государственных внебюджетных фондов, аккумулированных в бюджетной системе.

Налоговые кредиты, отсрочки и рассрочки по уплате налогов и других обязательных платежей полностью учитываются отдельно по доходам и по расходам бюджетов и государственных внебюджетных фондов.

5. Сбалансированность бюджета:объем предусмотренных бюджетом расходов должен соответствовать суммарному объему доходов бюджета и поступлений из источников финансирования его дефицита. При этом может иметь место дефицит доходов и расходов, а также первичный профицит бюджета.

6. Эффективность и экономность использования бюджетных средств:при составлении и исполнении бюджетов уполномоченные органы и получатели бюджетных средств должны исходить из необходимости достижения заданных результатов с использованием наименьшего объема средств или достижения наилучшего результата с использованием определенного бюджетом объема средств.

7. Общее или совокупное покрытие расходов: все расходы бюджета должны покрываться общей суммой доходов бюджета и поступлений от источников финансирования его дефицита. Доходы бюджета и поступления от источников финансирования его дефицита могут быть направлены на финансирование определенных расходов бюджета только при финансировании целевых бюджетных фондов, а также в случае централизации средств из бюджетов других уровней бюджетной системы.

8. Гласностьозначает:

1) опубликование в открытой печати утвержденных бюджетов и отчетов об их исполнении, полноту представления информации о ходе исполнения бюджетов;

2) открытость процедур рассмотрения и принятия решений по проектам бюджетов, в том числе по вопросам, вызывающим разногласия либо внутри законодательного или представительного органа государственной власти, либо между законодательным или представительным и исполнительным органами государственной власти.

9. Достоверность бюджета:надежность показателей прогноза социально-экономического развития соответствующей территории и реалистичность расчета доходов и расходов бюджета.

10. Адресность и целевой характер бюджетных средств: бюджетные средства выделяются в распоряжение конкретным получателям бюджетных средств с обозначением направления их на финансирование конкретных целей.

Таким образом, государственный бюджет - центральное звено финансовой системы Российской Федерации. Он играет активную роль в функционировании экономики, ее поступательном и динамичном развитии.

2 Функционирование бюджетной системы России

В связи со сложной финансовой ситуацией в РФ, сложившейся с исполнением бюджетных обязательств в 1998г., принимались меры по обеспечению экономии государственных расходов и снижению бюджетной нагрузки особенно в части инвестиций. Была разработана соответствующая программа.

Кризис в производственном секторе и последовавшая за ним глубокая депрессия привели к тяжелейшему бюджетному кризису. Возросла государственная задолженность. Бюджетные долги были многократно воспроизведены во всех секторах экономики. Это привело к ухудшению расчетно-платежной дисциплины. Неплатежи в хозяйственном комплексе страны достигли в 1997г. рекордной отметки - 31,3% к ВВП. Заметно ухудшилось финансовое состояние предприятий, они испытывают острый недостаток оборотных средств. Краткосрочные резервы экономического роста в значительной мере исчерпаны.

Возникла острая необходимость наведения порядка в расходовании бюджетных средств и осуществлении бюджетного процесса.

Экономию государственных расходов предполагается осуществить за счет создания базы для формирования и исполнения реального федерального бюджета по следующим направлениям.

1. Сокращен перечень прямых получателей бюджетных средств. Установлен порядок, в соответствии с которым прямым получателем или главным распорядителем средств федерального бюджета может быть федеральный орган государственной власти, входящий в структуру федеральных органов государственной власти. При этом ряд прямых получателей средств федерального бюджета, не являющихся федеральными органами государственной власти, сохранен в качестве главных распорядителей средств федерального бюджета в связи с невозможностью возложения обязанностей по их финансированию на какой-либо федеральный орган государственной власти, а также из-за специфики и значимости выполняемых ими работ.

Осуществляется следующий комплекс мероприятий:

1) сокращается предельная численность работников территориальных органов федеральных органов исполнительной власти (до 20%);

2) в ходе проведения мероприятий по совершенствованию структуры федеральных органов исполнительной власти оптимизируется численность работников их центральных аппаратов и организаций, находящихся в ведении федеральных органов исполнительной власти и финансируемых за счет средств федерального бюджета по соответствующим разделам;

3) изменяются нормативы оптимальной нагрузки в учреждениях образования для расчета ассигнований из федерального бюджета.

Реорганизация учреждений проводится путем слияния организаций и сокращения расходов на их содержание, в том числе путем приведения числа штатных должностей в соответствие с численностью прикрепленного контингента. Разработаны предложения по реорганизации высших учебных заведений, в том числе путем слияния разнопрофильных высших и средних специальных учебных заведений и преобразования их в университеты. Создание университетских комплексов позволит обеспечить подготовку кадров по широкому спектру специальностей.

Ввиду незавершенности процессов разграничения полномочий и предметов ведения между Российской Федерацией и субъектами РФ осуществляется дальнейшее разграничение расходных бюджетных полномочий между федеральными органами государственной власти и органами государственной власти субъектов РФ с учетом согласованного разграничения полномочий по предметам совместного ведения.

Предусматривается поэтапная передача в ведение субъектов РФ учреждений начального, среднего и высшего образования, ориентированных преимущественно на региональные рынки труда, а также организаций здравоохранения, культуры, физической культуры и спорта.

Аналогичный комплекс мероприятий предполагается осуществить в отношении передачи субъектам РФ организаций, находящихся на балансе федеральных органов исполнительной власти, в составе которых законодательством РФ предусмотрена военная и приравненная к ней служба.

2. В общей сумме расходов на оплату труда работников бюджетных организаций, находящихся в ведении федеральных органов государственной власти, средства, привлеченные из других источников сверх средств федерального бюджета, составляют в среднем 19%. В настоящее время применяется около 30 видов доплат, надбавок, других выплат, носящих обязательный характер, и более 25 видов доплат и надбавок стимулирующего характера. В учреждениях образования доля привлеченных средств составила 50% и более.

Проведенная инвентаризация условий оплаты труда и выплат стимулирующего характера требует их упорядочения и совершенствования системы оплаты труда на основе ETC по следующим направлениям:

• закрепление за вышестоящими организациями права определять лимит численности и размер фонда оплаты труда бюджетных организаций, находящихся в их ведении;

• унификация применения многочисленных отраслевых норм оплаты труда, установленных как законодательным путем, так и на основе отдельных решений Правительства РФ и Минтруда России, с последующим переходом от тарифной сетки к ETC;

• применение принципов формирования фондов оплаты труда, предусмотренных для государственных служащих, к оплате труда работников бюджетных организаций;

• определение критерия, по которому в зависимости от доли использованных внебюджетных средств можно переводить организации из разряда бюджетных в разряд дотируемых с использованием средств федерального бюджета по другим направлениям.

В настоящее время в ведении получателей средств федерального бюджета находятся отраслевые и межотраслевые внебюджетные фонды. Учитывая, что средства внебюджетных фондов в дополнение к ассигнованиям, предусматриваемым в составе расходов федерального бюджета на фундаментальные исследования и содействие научно-техническому прогрессу, направляются на финансирование научно-исследовательских и опытно-конструкторских работ по созданию новых видов наукоемкой продукции, сырья и материалов, разработке новых и совершенствованию применяемых технологий, а также мероприятий по повышению технического уровня продукции, консолидация средств этих фондов в федеральном бюджете не предусматривается.

3. Результаты инвентаризации счетов по учету внебюджетных средств учреждений и организаций, финансируемых за счет средств федерального бюджета, показали, что по состоянию на I января 1998 г. в учреждениях Банка России и кредитных организациях открыто 28206 текущих счетов по учету внебюджетных средств учреждений и организаций, финансируемых за счет средств федерального бюджета, из них: 13734 - суммы по поручениям; 4777 - специальные средства; 4449 - другие внебюджетные средства; 5246 - внебюджетные средства учреждений и организаций, финансируемых за счет средств федерального бюджета и не являющихся самостоятельными распорядителями средств федерального бюджета.

Сведения об остатках средств на текущих счетахпо учету внебюджетных средств охватывают 100 федеральных органов исполнительной власти и других получателей бюджетных средств, расположенных на территории 86 субъектов РФ. В отношении этих средств предполагается:

• провести работу по закрытию текущих счетов по учету внебюджетных средств, по которым на протяжении длительного времени не осуществлялись операции, а также в отношении которых не продлен срок действия;

• запретить федеральным органам исполнительной власти и другим получателям средств федерального бюджета открытие двух и более текущих счетов по учету специальных средств, сумм по поручениям и других внебюджетных средств одновременно в учреждениях Банка России и кредитных организациях.

4. Начиная с 1998г. постепенно сокращается прямая финансовая поддержка сельского хозяйства, финансирование которого предполагается в большей степени осуществлять через фонд льготного кредитования предприятий и организаций агропромышленного комплекса и лизинговый фонд, а также федеральный и региональные продовольственные фонды, обеспечивающие проведение сезонных работ в сельском хозяйстве. Снизится финансирование за счет средств федерального бюджета транспорта в связи с постепенным переходом отдельных его видов на самоокупаемость, осуществлением структурной перестройки на железнодорожном и морском транспорте.

С 1999г. предполагается полностью отказаться от дотаций химической и нефтехимической промышленности, сельскому хозяйству, лесным поселкам, организациям, занимающимся народными художественными промыслами.

5. Установлены натуральные и стоимостные лимиты потребления электро- и теплоэнергии. В целях исключения возможности образования новой кредиторской задолженности по оплате электро- и теплоэнергии предусматривается:

1) обеспечение получателями средств федерального бюджета при представлении в Минфин России возвратной росписи установленных лимитов бюджетных обязательств полного соответствия бюджетных назначений по оплате коммунальных услуг согласованным лимитам потребления тепло- и энергоресурсов;

2) увязка сводных возвратных лимитов бюджетных обязательств в разрезе экономических статей расходов по каждому прямому получателю бюджетных средств с бюджетными обязательствами всех бюджетных организаций, находящихся в ведении прямого получателя. Предусмотрена схема утверждения росписи доходов, расходов и источников финансирования дефицита федерального бюджета, обеспечивающая процедуру согласования смет расходов организаций, находящихся в ведении прямых получателей средств федерального бюджета, с прямыми получателями бюджетных средств, с последующим представлением в Минфин РФ смет по каждому получателю средств федерального бюджета;

3) обеспечение получателями средств федерального бюджета соблюдения установленных лимитов потребления тепло- и энергоресурсов;

4) обеспечение Федеральной службой по валютному и экспортному контролю РФ (ФЭК) совместно с Минтопэнерго России соблюдения цен и тарифов на тепло- и энергоресурсы и другие коммунальные услуги, устанавливаемых межрегиональными комиссиями, с целью соблюдения их единства для бюджетных организаций всех уровней вне зависимости от сроков оплаты услуг и их минимизации, в том числе за счет ликвидации непроизводственных расходов.

6. Погашение кредиторской задолженности возможно за счет проведения следующих мероприятий:

• сокращения и минимизации дебиторской задолженности, а также исключения в последующем возможности отвлечения средств на эти цели;

• направления остатков внебюджетных средств, находящихся на счетах получателей средств федерального бюджета на погашение кредиторской задолженности, с учетом их возможных поступлений;

• направления части средств текущего финансирования для погашения переходящей кредиторской задолженности, части кредиторской задолженности по стройкам и объектам Федеральной адресной инвестиционной программы, а также задолженности по денежным выплатам населению, возникшим у отдельных получателей средств федерального бюджета в связи с использованием этих средств на другие цели;

• изыскания дополнительных источников поступлений средств, в том числе за счет мер по экономии расходов, подлежащих целевому направлению на погашение задолженности, а также дополнительных доходов, получаемых от использования федерального имущества;

• привлечения средств бюджетов других уровней в части финансирования деятельности учреждений и организаций, выполняющих работы в интересах отдельных регионов.

7. Мингосимуществом РФ проводится работа по сплошной инвентаризации федерального недвижимого имущества. Жесткая система учета этого имущества позволит увеличить доходы от его использования, которые в настоящее время явно не соответствуют объему находящейся в федеральной собственности недвижимости.

Полная инвентаризация позволит решить следующие важнейшие задачи:

• создание единого реестра объектов федерального недвижимого имущества, эффективной и гибкой системы контроля за соблюдением порядка использования и содержания этих объектов;

• урегулирование имущественных отношений, связанных с использованием федерального недвижимого имущества;

• создание эффективной системы учета средств, получаемых бюджетными организациями от использования закрепленной за ними федеральной собственности, а также контроль за целевым использованием этих средств;

• повышение эффективности использования объектов федерального недвижимого имущества при выявлении зданий, сооружений и помещений, нуждающихся в реконструкции и капитальном ремонте, и определение порядка их дальнейшего использования.

Таким образом, анализ результатов инвентаризации показывает недостаточность бюджетных средств, выделяемых для финансирования объектов федерального недвижимого имущества. Необходимо разработать механизм возмещения организациям - арендодателям имущества расходов по его ремонту и содержанию, а органам, уполномоченным управлять федеральным имуществом в регионах, - расходов, связанных с организацией контроля за использованием принадлежащего Российской Федерации недвижимого имущества и поступлением доходов от его аренды в федеральный бюджет.

3 Бюджетный кодекс - правовая основа бюджетной системы

Бюджетный кодекс - это свод законодательства о функционировании и развитии бюджетной системы Российской Федерации, обеспечивающий финансовое регулирование бюджетных отношений, устанавливающий общие принципы бюджетного законодательства, правовые основы функционирования бюджетов различных уровней, правовое положение субъектов бюджетных отношений, порядок регулирования межбюджетных отношений, определяющий основы бюджетного процесса, основания и виды ответственности за нарушение бюджетного законодательства.[4, 301]

Бюджетные отношениявключают:

1) отношения, складывающиеся в процессе формирования доходов и осуществления расходов бюджетов всех уровней бюджетной системы РФ и бюджетов государственных внебюджетных фондов, осуществления государственных и муниципальных заимствований, регулирования государственного и муниципального долга;

2) отношения, возникающие в процессе составления и рассмотрения проектов бюджетов всех уровней, утверждения и исполнения бюджетов, контроля за их реализацией.

Бюджетное законодательствосостоит из:

• бюджетного кодекса и федеральных законов о федеральном бюджете на соответствующий год;

• законов субъектов РФ о бюджетах субъектов РФ на соответствующий год;

• нормативных правовых актов представительных органов местного самоуправления о местных бюджетах на соответствующий год и других федеральных законов;

• законов субъектов РФ и нормативных правовых актов представительных органов местного самоуправления. Если нормативные правовые акты противоречат бюджетному кодексу, то применяется бюджетный кодекс.

Бюджетный кодекс устанавливает правовой статус участников бюджетного процесса, правовые основы порядка и условий привлечения к ответственности за нарушение бюджетного законодательства.

Указы Президента Российской Федерации регулируют бюджетные отношения, возникающие в процессе формирования доходов и осуществления расходов бюджетов и государственных внебюджетных фондов, осуществления государственных и муниципальных заимствований, регулирования государственного и муниципального долга, а также отношения, связанные с процессом составления и рассмотрения проектов бюджетов, утверждения и исполнения бюджетов и контроля за их исполнением.

Таким образом, Правительство Российской Федерации принимает нормативные правовые акты, регулирующие бюджетные отношения, которые не могут противоречить бюджетному кодексу. Органы государственной власти субъектов РФ и органы местного самоуправления принимают нормативные правовые акты, регулирующие бюджетные отношения, в пределах своей компетенции.

Если международным договором Российской Федерации установлены другие правила, чем предусмотренные бюджетным законодательством Российской Федерации, то применяются правила международного договора. Международные договоры Российской Федерации применяются к бюджетным отношениям непосредственно, кроме случаев, когда из международных договоров следует, что для их применения требуется принятие внутригосударственных актов

Заключение

В результате изучения литературы по интересующей нас проблеме и проведенного анализа темы на фактических цифровых материалах, можно сделать следующие выводы:

- Государственный бюджет представляет собой финансовый план государства на текущий год. Это смета доходов и расходов государства, согласованных друг с другом, как по объему, так и по срокам поступления и использования. Государственному бюджету принадлежит центральное место в системе государственных финансов;

- Государственный бюджет представляет систему бюджетов, включающую в себя федеральный бюджет, бюджеты субъектов Федерации и местные бюджеты. Отношения между отдельными бюджетами строятся на основе принципа бюджетного федерализма, согласно которому за бюджетом каждого уровня закрепляются свои доходы и расходы, которые он должен финансировать.

Основным источником поступлений в бюджет являются налоги, однако наряду с ними доходы могут формироваться за счет неналоговых поступлений, займов и эмиссии денег. Расходы бюджета подразделяются на текущие, обеспечивающие текущие потребности государства, и капитальные, обеспечивающие расширенное воспроизводство и прирост запасов.

Библиографический список

1. Российская Федерация. Конституция и государственная символика Российской Федерации [Текст]: офиц.текст. – М.: Эксмо, 2009. – 64 с. – (Российское законодательство). – ISBN 978-5-699-32581-8.

2. Гражданский кодекс Российской Федерации. Части 1, 2, 3, 4 [Текст]: [с изменениями и дополнениями на 1 апреля 2008г.]: справочно – информационное издание. – М.: Эксмо,2008. – 672 с. – (Российское законодательство). – ISBN 978-5-699-27118-4.

3. Бюджетная система Росси [Текст]: учебник для вузов / под ред. проф. Г. Б. Поляка. - М.: ЮНИТИ - ДАНА,2003. – 767 с. – ISBN 978-5-93825-640-8.

4. Бюджетный процесс в РФ: Учебное пособие [Текст]: учебник / Л. Г. Баранова, О. В. Врублевская и др. - М.: Издательство "Перспектива": ИНФРА,2004. – 432 с. – ISBN 978-5-9692-0183-5.

5. Кучеров И.И. Бюджетное право России: курс лекций. [Текст]: учебник для вузов. - М.: Центр ЮрИнформР,2002. – 408 с. – ISBN 978-5-466-00043-6.

6. Ногина, О. Бюджетное право: вопросы теории и практики [Текст]: учебник для вузов. - СПб.: Питер, 2002. – 432 с. – ISBN 978-5-88782-167-2.

|