МИНИСТЕРСТВО ОБРАЗОВАНИЯ И НАУКИ РОССИЙСКОЙ ФЕДЕРАЦИИ

ФЕДЕРАЛЬНОЕ АГЕНТСТВО ПО ОБРАЗОВАНИЮ

ГОСУДАРСТВЕННОЕ ОБРАЗОВАТЕЛЬНОЕ УЧРЕЖДЕНИЕ ВЫСШЕГО ПРОФЕССИОНАЛЬНОГО ОБРАЗОВАНИЯ

ВСЕРОССИЙСКИЙ ЗАОЧНЫЙ ФИНАНСОВО-ЭКОНОМИЧЕСКИЙ ИНСТИТУТ

КОНТРОЛЬНАЯ РАБОТА

По дисциплине «Налоги и налогообложение»

Работу выполнила студентка 5 курса

Факультет: финансово-кредитный

Специальность: экономист

Группа: 2

№ зачетной книжки:

Преподаватель: Газина Мария Васильевна

Липецк 2009

Акцизы

Слово «акциз» происходит от латинского assidere, т.е. налагать, устанавливать – это косвенный налог, взимаемый с налогоплательщиков, производящих и реализующих подакцизную продукцию. Этимология этого слова относит его к прямым налогам, но на практике понятие акциза почти всегда применялось к косвенным налогам и обращающимся во внутренней торговле страны предметам потребления.

В отличие от универсального косвенного налога НДС акциз — индивидуальный налог на отдельные виды товаров, входящие в специальный перечень. Исторически акцизы являются первой формой косвенных налогов. Как правило, акцизы устанавливаются по трем группам товаров: предметы роскоши; товары, нежелательные для потребления (вредные для здоровья), и товары массового спроса (например, нефтепродукты).

Акцизы относятся к группе косвенных налогов, для которых характерен приоритет фискальной функции: их появление связано с увеличением потребности государства в доходах в связи с ростом расходов. Акцизы включаются в цену товаров. Как источник доходов государственного бюджета России акцизы возникли в X—XI вв., когда акцизному обложению впервые стала подвергаться реализация спиртных напитков. На протяжении последующих столетий взимание акцизов с крепких напитков в России получило широкое распространение. В 1817 г. взимание акцизов со спиртного было упорядочено принятием устава о питейном сборе, который определял акцизы с водки и пива и устанавливал объемы объектов обложения. В 1838 г. в перечень подакцизных товаров включили табак, а с 1886 г. надзор за плантациями табака, контроль за его хранением и продажей был возложен на акцизное ведомство. В 1848 г. в России был впервые введен акциз на спички, а с 1887 г. под акцизное обложение попали нефтяные масла.

Реклама

Поступление акцизов в бюджет российского государства неуклонно возрастало, и к началу XXв. они обеспечивали около 70% всех бюджетных доходов. Облагалась реализация предметов первой необходимости (соль, сахар, чай, спички и т.д.) и товаров массового потребления (спиртные напитки, табачные изделия, солод).

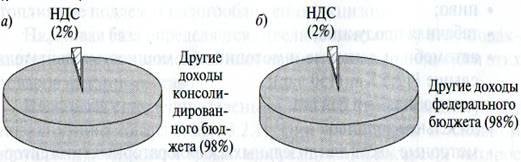

В настоящее время их фискальное значение пока не велико (рис. 1).

Рис. 1. Доля акцизов в доходах консолидированного (а) и федерального (б) бюджетов в 2006 г.

Преимущество использования акцизов заключается в порядке сбора налога. Как правило, акцизы уплачиваются на производственном этапе сравнительно небольшим количеством производителей, что облегчает налоговое администрирование и обеспечивает хорошую собираемость данного налога.

С 1 января 2001 г. элементы налогообложения по акцизам установлены в гл. 22 НК РФ.

Налогоплательщикамиакцизов являются организации и индивидуальные предприниматели, производящие и реализующие подакцизные товары. Плательщиками акцизов признаются также лица, перемещающие подакцизные товары через таможенную границу РФ, определяемые в соответствии с Таможенным кодексом РФ.

Налогоплательщики, производящие или реализующие нефтепродукты, должны получить в налоговом органе специальное свидетельство о регистрации.

Налогоплательщики — участники договора о совместной деятельности без образования юридического лица (договор простого товарищества в соответствии со ст. 1041 Гражданского кодекса РФ), который предусматривает совершение операций, подлежащих налогообложению, несут солидарную ответственность по уплате акцизов. Обязанности по исчислению и уплате акцизов возлагаются либо на участника, ведущего дела простого товарищества, либо при отсутствии такового на иного участника, которого самостоятельно определяют стороны данного договора. Это лицо имеет все права и исполняет все обязанности налогоплательщика. Подакцизными товарами признаются:

•

спирт этиловый из всех видов сырья, за исключением спиртаконьячного;

• спиртосодержащая продукция с объемной долей этиловогоспирта более 9%;

• алкогольная продукция (спирт питьевой, водка, ликероводочные изделия, коньяки и другая пищевая продукция с объемной долей этилового спирта более 1,5%);

• пиво;

• табачная продукция;

• автомобили легковые и мотоциклы с мощностью двигателя свыше 112,5 Квт (150л.с.);

• автомобильный бензин;

• дизельное топливо;

• моторные масла для дизельных и карбюраторных (инжекторных) двигателей;

Реклама

• прямогонный бензин.

Лекарственные средства и препараты, лечебно-профилактические средства, содержащие спирт, не признаются объектом налогообложения, если они внесены в Государственный реестр лекарственных средств и изделий медицинского назначения либо изготовлены аптечными учреждениями и разлиты в емкости в соответствии с требованиями государственных стандартов лекарственных средств. Аналогично не облагаются препараты ветеринарного назначения, внесенные в Государственный реестр ветеринарных препаратов и разлитые в емкости не более 100 мл. Парфюмерно-косметическая продукция не подлежит обложению акцизами в том случае, если она разлита в емкости не более 270 мл и не более 100 мл при условии, что доля этилового спирта не превышает 80%. Не относятся к подакцизным товарам также спиртосодержащие товары бытовой химии в металлической и аэрозольной упаковке.

Основными объектами налогообложенияпризнаются операции по реализации на территории РФ произведенной подакцизной продукции ее производителями, в том числепередача прав собственности и ее использование при натуральной оплате, ввоз подакцизных товаров на таможенную территорию РФ, а также ряд иных операций по передаче, продаже и использованию для собственных нужд подакцизных товаров. При этом к производству подакцизных товаров приравнивается их розлив, а также любые виды смешения товаров в местах их хранения и реализации, в результате которого получается подакцизный товар.

Операции по реализации несоответствующим ГОСТу видам топлива не подлежат налогообложению акцизом.

Налоговая базаопределяется отдельно по каждому виду подакцизных товаров в зависимости от применяемых в отношении этих товаров налоговых ставок.

Налоговые ставки определены ст. 193 НК РФ по каждому виду подакцизного товара. Они установлены в основном в рублях и копейках, и только при реализации сигарет и папирос наряду со специфическими (твердыми) применяется и адвалорная (в процентах) ставка.

При реализации или передаче произведенных налогоплательщиком подакцизных товаров, в отношении которых установлены специфические ставки (в твердой сумме к физической характеристике объекта), налоговая база определяется как объем реализованных (переданных) подакцизных товаров в натуральном выражении. Размер акциза будет определен путем умножения налоговой базы на ставку.

В случае если на подакцизные товары установлены комбинированные налоговые ставки, состоящие из твердой (специфической) и адвалорной (в процентах), сумма акциза считается как произведение твердой налоговой ставки и объема реализованных (переданных, ввозимых) подакцизных товаров в натуральном выражении и как соответствующая адвалорной налоговой ставке процентная доля стоимости таких товаров.

Налоговая база увеличивается на суммы, полученные за реализованные подакцизные товары, в отношении которых установлены адвалорные налоговые ставки, в виде финансовой помощи, авансовых и иных платежей, полученных в счет предстоящих поставок, на пополнение фондов специального назначения, в счет увеличения дохода в виде процента или дисконта по векселям, процента по товарному кредиту, а также иначе связанные с оплатой за подакцизные товары.

При ввозе подакцизных товаров, в отношении которых установлены специфические налоговые ставки, на таможенную территорию РФ налоговая база определяется как объем ввозимых подакцизных товаров в натуральном выражении. По подакцизным товарам с адвалорными налоговыми ставками в налоговую базу следует включать таможенную стоимость и подлежащую уплате таможенную пошлину. Налоговая база рассчитывается отдельно по каждой ввозимой партии подакцизных товаров и в отношении каждой из групп товаров, облагаемых по разным ставкам.

Законодательством предусмотрено освобождение от налогообложения акцизами некоторых операций. Так, не облагаются передача подакцизных товаров одним структурным подразделением организации другому для дальнейшей переработки, реализация денатурированного этилового спирта из всех видов сырья в пределах выделенных квот и по специальным разрешениям, реализация подакцизных товаров в режиме экспорта и др. Экспортная льгота предоставляется до подтверждения факта экспорта при предоставлении в налоговый орган поручительства уполномоченного банка в соответствии со ст. 74 НК РФ. Такое поручительство должно предусматривать обязанность банка уплатить сумму акциза и пеню, если в последующем факт экспорта не будет подтвержден.

Для организаций и индивидуальных предпринимателей налоговый период составляет один календарный месяц.

При реализации подакцизной продукции налогоплательщик обязан предъявлять сумму налога покупателю. В расчетных документах, в том числе в реестрах чеков и аккредитивов, первичных учетных документах, счетах-фактурах сумма акциза выделяется отдельной строкой, за исключением случаев реализации подакцизной продукции за пределы территории РФ и при реализации нефтепродуктов лицам, не имеющим свидетельства.

Вместе с тем продавцы подакцизных товаров, которые не являются налогоплательщиками акцизов, не обязаны выделять сумму акциза в расчетных документах и счетах-фактурах. Поэтому если в указанных документах акциз не будет выделен, у налогоплательщика акцизов, использующего в процессе производства подакцизные товары, приобретаемые у продавцов, не являющихся их непосредственными производителями, не будет оснований для налоговых вычетов.

При уплате акцизов налогоплательщик вправе уменьшить сумму налога, подлежащую перечислению в бюджеты, на некоторые вычеты. Цель предоставления налогового вычета точно такая же, как и по НДС, — устранение повторного счета. Так, например, вычетам подлежат суммы акцизов, уплаченные при приобретении или ввозе подакцизных товаров, если в дальнейшем они используются в качестве сырья для дальнейшей обработки. Вычитаются также суммы уплаченных ранее акцизов при возврате покупателями подакцизных товаров или отказа от них. Вычетам подлежат суммы акциза, начисленные при получении нефтепродуктов налогоплательщиком, имеющим свидетельство на производство, оптовую или розничную реализацию при их реализации налогоплательщику, имеющему свидетельство.

Алкогольная продукция подлежит обязательной маркировке марками акцизного сбора.

Стоимость авансового платежа, уплаченного при приобретении специальных акцизных либо региональных марок, также подлежит вычету. Вычетам подлежат суммы акциза, уплаченные на территории РФ по спирту этиловому, произведенному из пищевого сырья, использованному для производства виноматериалов, в дальнейшем использованных для производства алкогольной продукции. При этом вычету подлежит сумма налога в размере, не превышающем сумму налога, исчисленную по формуле

С = (А*К)/ 100%)*О,

где С — сумма акциза, уплаченная по спирту этиловому, использованному для производства вина;

А — налоговая ставка на 1 л 100%-го (безводного) этилового спирта;

К — крепость вина;

О — объем реализованного вина.

К вычету принимаются только суммы, фактически уплаченные налогоплательщиком при условии наличия подтверждающих расчетных документов и счетов-фактур, выставленных продавцами подакцизной продукции. Суммы акцизов по подакцизным товарам, использованным в качестве сырья для производства других подакцизных товаров, принимаются к вычету при одновременном соблюдении двух условий: их фактической оплаты и списания стоимости использованных подакцизных товаров на затраты по производству реализованных подакцизных товаров.

Если сумма налоговых вычетов в каком-либо налоговом периоде превысит общую сумму акциза по реализованным подакцизным товарам, то в этом периоде акциз не уплачивается. Сумма превышения налоговых вычетов подлежит зачету в следующем налоговом периоде. Если и после зачета останется некоторая сумма превышения, то она может быть направлена на исполнение налоговых обязательств по другим налогам и сборам, уплату пени, погашение недоимки и присужденных санкций в рамках одного бюджета. По истечении трех налоговых периодов, следующих за отчетным, сумма, которая не была зачтена, подлежит возврату налогоплательщику по его заявлению.

Уплата акцизов осуществляется исходя из фактической реализации за истекший налоговый период в сроки, установленные НК РФ в отношении видов подакцизных товаров.

Сроки и порядок уплаты акцизов при ввозе подакцизных товаров на таможенную территорию РФ устанавливается таможенным законодательством.

Задача № 1

1. Организация осуществляет торговлю оптом и в розницу. По розничной торговле организация переведена на уплату единого налога на вмененный доход.

2. В организации работают 15 чел., из них 8 сотрудников заняты розничной торговлей, 5 – оптовой и 2 – директор и бухгалтер – заняты в обоих видах деятельности.

3. За первое полугодие коллективу начислена заработная плата в сумме 250000 руб., в том числе: в розничной торговле – 140000 руб., в оптовой – 50000 руб., управляющему персоналу – 60000 руб.

4. Выручка от реализации товаров за шесть месяцев составила 10000000 руб., в том числе: в розничной торговле – 3500000 руб., в оптовой – 6500000 руб.

Задание:

определить сумму ЕСН за 6 месяцев.

Решение:

Налогоплательщиками налога в соответствии с пунктом 1 статьи 235 НК РФ является:

1) лица, производящие выплаты физическим лицам:

организации;

индивидуальные предприниматели;

физические лица, не признаваемые индивидуальными предпринимателями;

2) индивидуальные предприниматели, адвокаты, нотариусы, занимающиеся частной практикой.

Объектом налогообложения для налогоплательщиков признаются выплаты и иные вознаграждения, начисляемые налогоплательщиками в пользу физических лиц по трудовым и гражданско-правовым договорам, предметов которых является выполнение работ, оказание услуг (за исключением вознаграждений, выплачиваемых индивидуальным предпринимателям, адвокатам, нотариусам, занимающимся частной практикой), а также по авторским договорам.

Налоговая база определяется как сумма выплат и иных вознаграждений, начисленных налогоплательщиками за налоговый период в пользу физических лиц.

Налоговым периодом признается календарный год. Отчетными периодами по налогу признается первый квартал, полугодие и девять месяцев календарного года.

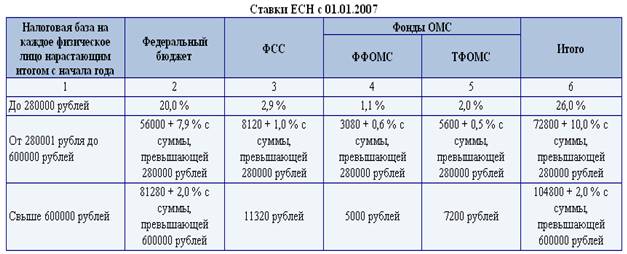

ЕСН уплачивается по регрессивной шкале ставок: чем больше налоговая база, тем меньше ставка налога.

На 2007 год установлены следующие суммарные ставки ЕСН (таблица №1).

Таблица № 1

где ФСС – Фонд социального страхования;

ФФОМС – Федеральный фонд обязательного медицинского страхования;

ТФОМС – Территориальные фонды обязательного медицинского страхования;

Фонд ОМС – Фонд обязательного медицинского страхования.

В соответствии со статьей 346.18 налогового кодекса РФ налогоплательщики, переведенные по отдельным видам деятельности на уплату единого налога на вмененный доход (ЕНВД) для отдельных видов деятельности, ведут раздельный учет доходов и расходов по разным специальным налоговым режимам. В случае невозможности разделения расходов при исчислении налоговой базы по налогам, исчисляемым по разным специальным налоговым режимам, эти расходы распределяются пропорционально долям доходов в общем объеме доходов, полученных при применении указанных специальных налоговых режимов.

Таким образом, ЕСН начисляется только на те доходы, которые не относятся к ЕНВД; доходы относящиеся к разным видам деятельности берутся пропорционально выручке.

Розничная торговля (уплата единого налога на временный доход):

Сотрудники – 8

Заработная плата – 140000 руб.

Выручка от реализации товаров за 6 месяцев – 3500000 руб.

Оптовая торговля:

Сотрудники – 5

Заработная плата – 50000 руб.

Выручка от реализации товаров за шесть месяцев – 6500000 руб.

Директор и бухгалтер заняты в обоих видах деятельности. Заработная плата управляющего персонала – 60000 руб.

Так как розничная торговля переведена на уплату ЕНВД, то платить ЕСН нужно только с доходов работников оптовой торговли и управляющего персонала.

1. Часть заработной платы управленцев, относящаяся к оптовой торговле:

Доля оптовой торговли = выручка в оптовой торговле от реализации товаров за шесть месяцев/общую выручку = 6500000/10000000 = 0,65.

60000*0,65 = 39000 руб. - сумма заработной платы на которую нужно начислить ЕСН.

2. Общая сумма для начисления ЕСН = заработная плата сотрудников оптовой торговли + доля заработной платы управляющего персонала = 50000 + 39000 = 89000 руб.

3. Сумма ЕСН за 6 месяцев = 89000*26% = 23140 руб.

Задача № 2

1. Организация имела на балансе на 1 января текущего года следующие транспортные средства, зарегистрированные в г. Москве:

| Наименование объекта налогообложения |

Мощность двигателя, л. с. |

Количество,

ед.

|

| Легковые автомобили |

190 |

5 |

| Грузовые автомобили |

220 |

3 |

| 240 |

1 |

2. В середине марта снят с учета и реализован грузовой автомобиль мощностью 240 л. с.

Задание: определить сумму транспортного налога за год.

Решение:

Налогоплательщиками налога (налогоплательщиками) признаются лица, на которых в соответствии с законодательством Российской Федерации зарегистрированы транспортные средства, признаваемые объектом налогообложения.

В соответствии со статьей 358 НК РФ объектом налогообложения признаются автомобили, мотоциклы, мотороллеры, автобусы и другие самоходные машины и механизмы на пневматическом и гусеничном ходу, самолеты, вертолеты, теплоходы, яхты, парусные суда, катера, снегоходы, мотосани, моторные лодки, гидроциклы, несамоходные (буксируемые суда) и другие водные и воздушные транспортные средства, зарегистрированные в установленном порядке в соответствии с законодательством Российской Федерации.

Не являются объектом налогообложения:

1) весельные лодки, а также моторные лодки с двигателем мощностью не свыше 5 лошадиных сил;

2) автомобили легковые, специально оборудованные для использования инвалидами, а также автомобили легковые с мощностью двигателя до 100 лошадиных сил (до 73,55 кВт), полученные (приобретенные) через органы социальной защиты населения в установленном законом порядке;

3) промысловые морские и речные суда;

4) пассажирские и грузовые морские, речные и воздушные суда, находящиеся в собственности (на праве хозяйственного ведения или оперативного управления) организаций, основным видом деятельности которых является осуществление пассажирских и (или) грузовых перевозок;

5) тракторы, самоходные комбайны всех марок, специальные автомашины (молоковозы, скотовозы, специальные машины для перевозки птицы, машины для перевозки и внесения минеральных удобрений, ветеринарной помощи, технического обслуживания), зарегистрированные на сельскохозяйственных товаропроизводителей и используемые при сельскохозяйственных работах для производства сельскохозяйственной продукции;

6) транспортные средства, принадлежащие на праве хозяйственного ведения или оперативного управления федеральным органам исполнительной власти, где законодательно предусмотрена военная и (или) приравненная к ней служба;

7) транспортные средства, находящиеся в розыске, при условии подтверждения факта их угона (кражи) документом, выдаваемым уполномоченным органом;

8) самолеты и вертолеты санитарной авиации и медицинской службы;

9) суда, зарегистрированные в Российском международном реестре судов.

Налоговая база зависит от вида транспорта:

1) в отношении транспортных средств, имеющих двигатели, налоговой базой является мощность двигателя транспортного средства в лошадиных силах;

2) в отношении водных несамоходных (буксируемых) транспортных средств, для которых определяется валовая вместимость, как валовая вместимость в регистровых тоннах;

3) в отношении водных и воздушных транспортных средств, не указанных в подпунктах 1 и 2, как единица транспортного средства.

Таблица № 2

Налоговые ставки

| Наименование объекта налогообложения |

Налоговая ставка (в рублях) |

| Автомобили легковые с мощностью двигателя (с каждой лошадиной силы): |

| до 100 л.с. (до 73,55 кВт) включительно |

5 |

| свыше 100 л.с. до 150 л.с. (свыше 73,55 кВт до 110,33 кВт) включительно |

7 |

| свыше 150 л.с. до 200 л.с. (свыше 110,33 кВт до 147,1 кВт) включительно |

10 |

| свыше 200 л.с. до 250 л.с. (свыше 147,1 кВт до 183,9 кВт) включительно |

15 |

| свыше 250 л.с. (свыше 183,9 кВт) |

30 |

| Мотоциклы и мотороллеры с мощностью двигателя (с каждой лошадиной силы): |

| до 20 л.с. (до 14,7 кВт) включительно |

2 |

| свыше 20 л.с. до 35 л.с. (свыше 14,7 кВт до 25,74 кВт) включительно |

4 |

| свыше 35 л.с. (свыше 25,74 кВт) |

10 |

| Автобусы с мощностью двигателя (с каждой лошадиной силы): |

| до 200 л.с. (до 147,1 кВт) включительно |

10 |

| свыше 200 л.с. (свыше 147,1 кВт) |

20 |

| Грузовые автомобили с мощностью двигателя (с каждой лошадиной силы): |

| до 100 л.с. (до 73,55 кВт) включительно |

5 |

| свыше 100 л.с. до 150 л.с. (свыше 73,55 кВт до 110,33 кВт) включительно |

8 |

| свыше 150 л.с. до 200 л.с. (свыше 110,33 кВт до 147,1 кВт) включительно |

10 |

| свыше 200 л.с. до 250 л.с. (свыше 147,1 кВт до 183,9 кВт) включительно |

13 |

| свыше 250 л.с. (свыше 183,9 кВт) |

17 |

| Другие самоходные транспортные средства, машины и механизмы на пневматическом и гусеничном ходу (с каждой лошадиной силы) |

5 |

| Снегоходы, мотосани с мощностью двигателя (с каждой лошадиной силы): |

| до 50 л.с. (до 36,77 кВт) включительно |

5 |

| свыше 50 л.с. (свыше 36,77 кВт) |

10 |

| Катера, моторные лодки и другие водные транспортные средства с мощностью двигателя (с каждой лошадиной силы): |

| до 100 л.с. (до 73,55 кВт) включительно |

10 |

| свыше 100 л.с. (свыше 73,55 кВт) |

20 |

| Яхты и другие парусно-моторные суда с мощностью двигателя (с каждой лошадиной силы): |

| до 100 л.с. (до 73,55 кВт) включительно |

20 |

| свыше 100 л.с. (свыше 73,55 кВт) |

40 |

| Гидроциклы с мощностью двигателя (с каждой лошадиной силы): |

| до 100 л.с. (до 73,55 кВт) включительно |

25 |

| свыше 100 л.с. (свыше 73,55 кВт) |

50 |

| Несамоходные (буксируемые) суда, для которых определяется валовая вместимость (с каждой регистровой тонны валовой вместимости) |

20 |

| Самолеты, вертолеты и иные воздушные суда, имеющие двигатели (с каждой лошадиной силы) |

25 |

| Самолеты, имеющие реактивные двигатели (с каждого килограмма силы тяги) |

20 |

| Другие водные и воздушные транспортные средства, не имеющие двигателей (с единицы транспортного средства) |

200 |

Налоговые ставки устанавливаются законами субъектов Российской Федерации и приведены в статье 361 НК РФ. Они могут быть увеличены (уменьшены) законами субъектов Российской Федерации, но не более чем в пять раз.

Сумма налога, подлежащая уплате в бюджет по итогам налогового периода, исчисляется в отношении каждого транспортного средства как произведение соответствующей налоговой базы и налоговой ставки. В случае регистрации или снятия транспортного средства с регистрации в течение налогового (отчетного) периода сумму налога нужно пропорционально уменьшить. Для этого полученная сумма налога умножается на поправочный коэффициент, который рассчитывается по формуле: число полных месяцев, в течение которых транспортное средство было зарегистрировано на налогоплательщика/число календарных месяцев в отчетном периоде (12).

При этом месяц регистрации и месяц снятия транспортного средства с регистрации принимаются за полный месяц. Если регистрация и ее снятие произошли в течение одного календарного месяца, указанный месяц считается одним полным месяцем.

Согласно статье 360 налогового кодекса РФ налоговым периодом признается календарный год. Отчетными периодами для налогоплательщиков, являющихся организациями, признаются первый, второй и третий квартал. При установлении налога законодательные (представительные) органы субъектов Российской Федерации вправе не устанавливать отчетные периоды.

Сумма авансового платежа рассчитывается по формуле: квартальный авансовый платеж= налоговая база * ставку налога * ¼.

Сумма транспортного налога за налоговый период.

| Мощность двигателя, л. с. |

Ставка налога |

| Легковой автомобиль № 1 – 190 |

10 |

| Легковой автомобиль № 2 – 190 |

10 |

| Легковой автомобиль № 3 – 190 |

10 |

| Легковой автомобиль № 4 – 190 |

10 |

| Легковой автомобиль № 5 – 190 |

10 |

| Грузовой автомобиль № 1 – 220 |

13 |

| Грузовой автомобиль № 2 – 220 |

13 |

| Грузовой автомобиль № 3 – 220 |

13 |

| Грузовой автомобиль № 1 – 240 |

13 |

Легковые автомобили №1,2,3,4,5: 190 * 10 * 5 (количество автомобилей) = 9500 руб.

Грузовые автомобили № 1,2,3: 220 * 13 * 3 = 8580 руб.

Грузовой автомобиль №1 (снят с учета в середине марта): 240 * 13 * 3/12 = 780 руб.

Общая сумма транспортного налога за год составит: 9500 + 8580 + 780 = 18860 руб.

Задача № 3

1. Остаточная стоимость основных средств организации за налоговый период составила по данным бухгалтерского учета:

| Дата |

Сумма, руб. |

| 01.01.2007 |

200000 |

| 01.02.2007 |

210000 |

| 01.03.2007 |

220000 |

| 01.04.2007 |

230000 |

| 01.05.2007 |

240000 |

| 01.06.2007 |

230000 |

| 01.07.2007 |

180000 |

| 01.08.2007 |

175000 |

| 01.09.2007 |

170000 |

| 01.10.2007 |

200000 |

| 01.11.2007 |

205000 |

| 01.12.2007 |

210000 |

| 01.01.2008 |

205000 |

2. Ставка налога на имущество организаций установлена в размере 2,2 %.

Задание:

определить сумму авансовых платежей и сумму налога на имущество организации за каждый отчетный и налоговый периоды.

Решение:

Согласно статье 373 НК РФ налогоплательщиками являются:

- российские организации;

- иностранные организации, осуществляющие деятельность в Российской Федерации через постоянные представительства и (или) имеющие в собственности недвижимое имущество на территории Российской Федерации, на континентальном шельфе Российской Федерации и в исключительной экономической зоне Российской Федерации.

Согласно статье 374 НК РФ налогом облагается движимое и недвижимое имущество (в том числе имущество, переданное во временное владение, пользование, распоряжение, доверительное управление, внесенное в совместную деятельность или полученное по концессионному соглашению), учитываемое на балансе в качестве объектов основных средств (кроме земельных участков и иных объектов природопользования).Стоимость указанного имущества определяется за вычетом начисленного в бухгалтерском учете износа. То есть при определении налоговой базы имущество, признаваемое объектом налогообложения, учитывается по его остаточной стоимости.

Определим налоговую базу на каждый отчетный период.

Согласно статье 376 НК РФ средняя стоимость имущества, признаваемого объектом налогообложения, за отчетный период определяется как частное от деления суммы, полученной в результате сложения величин остаточной стоимости имущества на 1-е число каждого месяца отчетного периода и 1-е число месяца, следующего за отчетным периодом, на количество месяцев в отчетном периоде, увеличенное на единицу.

1 квартал = (200000 + 210000 + 220000 + 230000)/4 = 215000 руб.

полугодие = (200000 + 210000 + 220000 + 230000 + 240000 + 230000 + 180000)/7 = 215714, 29 руб.

9 месяцев = (200000 + 210000 + 220000 + 230000 + 240000 + 230000 + 180000 + 175000 + 170000 + 200000)/ 10 = 205500 руб.

1 год =(200000 + 210000 + 220000 + 230000 + 240000 + 230000 + 180000 + 175000 + 170000 + 200000 + 205000 + 210000 + 205000)/ 13 = 205769, 23 руб.

Налоговые ставки устанавливаются законами субъектов Российской Федерации и не могут превышать 2,2 %. Допускается установление дифференцированных налоговых ставок в зависимости от категорий налогоплательщиков и (или) имущества, признаваемого объектом налогообложения.

Налоговым периодом признается календарный год.

Отчетными периодами признаются первый квартал, полугодие и девять месяцев календарного года.

Согласно статье 382 НК РФ сумма авансового платежа

по налогу исчисляется по итогам каждого отчетного периода в размере одной четвертой произведения соответствующей налоговой ставки и средней стоимости имущества, определенной за отчетный период.

1 квартал = 1/4 * 0,022 * 215000 = 1183 руб.

полугодие =1/4 * 0, 022 * 215714, 29 = 1186 руб.

9 месяцев = 1/4 * 0,022 * 205500 = 1130 руб.

Определим сумму налога за налоговый период:

Согласно статье 382 НК РФ:

Сумма налога исчисляется по итогам налогового периода как произведение соответствующей налоговой ставки и налоговой базы, определенной за налоговый период.

Сумма налога, подлежащая уплате в бюджет по итогам налогового периода, определяется как разница между суммой налога, исчисленной в соответствии с пунктом, указанным выше, и суммами авансовых платежей по налогу, исчисленных в течение налогового периода.

Сумма налога за 1 год = 205769, 23 * 0,022 = 4527 руб.

Сумма к оплате по итогам налогового периода = 4527 - 1183 - 1186 - 1130 = 1028 руб.

Ответ: сумма авансового платежа за 1 квартал составила 1183 рубля, за полугодие 1185 рублей, за 9 месяцев 1130 рублей.

Сумма налога на имущество организации за налоговый период 4527 рублей. Сумма к оплате по итогам налогового периода 1029 рублей.

|