| Федеральная таможенная служба Российской Федерации Государственное образовательное учреждение высшего профессионального образования«Российская таможенная академия»Владивостокский филиал

Кафедра товароведения и таможенной экспертизы

Курсовая работа

по дисциплине

«Товарная номенклатура внешнеэкономической деятельности»

Студента Науменко Алины Викторовны

Факультет таможенного дела

Группа 121

На тему: «Проблемы контроля классификационного кода трикотажной

одежды по ТН ВЭД России»

Научный руководитель:

Т. Д. Мамедова,

профессор

Владивосток

2009

Содержание

Содержание. 2

Введение. 3

1. Литературный обзор. 6

1.1 Значение классификации объектов таможенного оформления и таможенного контроля по ТН ВЭД РФ.. 6

1.2 Нормативно – законодательная база классификации объектов ТО и ТК по ТН ВЭД РФ.. 7

1.3 Проблемы, возникающие при классификации объектов

таможенного оформления и таможенного контроля по ТН ВЭД РФ, и

причины их возникновения 12

2. Экспериментальная часть. 15

2.1 Анализ статистических данных об экспорте и импорте трикотажной

одежды 15

2.2 Анализ практики описания трикотажной одежды в ГТД и актах таможенного досмотра. 18

2.3 Пути минимизации таможенных рисков при контроле классификационного кода трикотажной одежды.. 21

Заключение. 32

Список используемой литературы.. 34

Приложение 1. 36

Введение

Ведение товарной номенклатуры внешнеэкономической деятельности России (ТН ВЭД России), классификация и кодирование товаров является важными составными элементами таможенного дела и функциями, возложенными на таможенные органы РФ.

Классификация – очень важный процесс, применяемый в отношении к товару. ТН ВЭД России, являясь систематизированным перечнем товаров, помогает производить процесс классификации товаров.

Классификация – очень сложная процедура, она помогает производить кодирование товаров, определять размер таможенных платежей и таможенную стоимость, вести отчетность, поставляет информацию для статистики таможенного дела, помогает в изучении структуры внешней торговли.

В ТН ВЭД России перечислены наименования товаров и соответствующие им товарные коды. Но нередко возникает такая ситуация, когда один и тот же товар кажется подходящим под описание несколькими товарными позициями. Соответственно между участником ВЭД и таможенным органом могут возникнуть разногласия при определении кода такого товара.

Реклама

Интерес к данной теме вызван тем, что одной из проблем на таможне в настоящее время является проблема идентификации и классификации трикотажной одежды, так как именно при правильном определении кода ТН ВЭД происходит правильное начисление пошлины на заявленный товар.

Произошедшие в последние годы в России изменения в экономике, связанные с переходом к рыночным отношениям, привели к значительному увеличению объема рынка потребительских товаров, расширению их ассортимента, особенно за счет резкого увеличения на отечественном потребительском рынке доли импортных товаров. Активная интеграция России в мировой рынок привела к появлению новых соответствующих мировым стандартам требований к маркировке продукции, штриховому кодированию, новой потребительской таре.

Все вышесказанное повлекло за собой необходимость повышения требований к уровню таможенной подготовки специалистов в области знаний правильного определения товара и его кода. Это потребовало от них более глубокого знания классификации, ассортимента и качества товаров.

Проблемы контроля классификационного кода трикотажной одежды в соответствии с ТН ВЭД России на сегодняшний день весьма актуальна, в связи с тем, что правильная классификация данного вида товаров имеет большое значение для повышения объективности таможенной статистики внешней торговли, используемой при выработке таможенной политики. От правильной классификации товаров зависит обоснованное начисление и взимание таможенных платежей.

Цель курсовой работы – разработка путей минимизации рисков на основе анализа проблем при недостоверной классификации трикотажной одежды.

Задачи курсовой работы, которые необходимо решить для достижения поставленной цели следующие:

1. Выявить значение классификации объектов таможенного оформления и таможенного контроля по ТН ВЭД РФ.

2. Изучить нормативно - правовое обеспечение классификации объектов ТО и ТК по ТН ВЭД РФ

3. Рассмотреть проблемы, возникающие при классификации объектов ТО и ТК по ТН ВЭД РФ и причины их возникновения

4. Проанализировать статистические данные об экспорте и импорте трикотажной одежды

5. Исследовать пути минимизации таможенных рисков при классификации трикотажной одежды по ТН ВЭД РФ.

Курсовая работа состоит из двух частей: теоретической и экспериментальной.

В теоретической части на основе анализа нормативных актов, учебных материалов и информации специальных журналов были рассмотрены теоретические аспекты объектов таможенного оформления и таможенного контроля (ТО и ТК) в ТН ВЭД России. Определено значение классификации товаров по ТН ВЭД РФ, перечислены наиболее часто встречающиеся проблемы неправильной классификации товаров и причины их возникновения.

Реклама

В экспериментальной части были использованы материалы о трикотажных товарах, взятые в Уссурийской таможне, так же проведен анализ по 10 комплектам актов таможенного досмотра (АТД) и грузовых таможенных деклараций (ГТД).

1. Литературный обзор

1.1 Значение классификации объектов таможенного оформления и таможенного контроля по ТН ВЭД РФ

Функционирование экономики каждой страны предполагает экспорт и импорт широкого ассортимента товаров. Для осуществления государственного регулирования внешней торговли возникает необходимость каким-либо образом различать их, что крайне трудно сделать без существования определенным образом упорядоченного перечня. Функции такого перечня товаров в РФ выполняет товарная номенклатура внешнеэкономической деятельности России (ТН ВЭД России).

Правильная классификация товаров имеет большое значение для повышения объективности таможенной статистики внешней торговли, используемой при выработке таможенной политики страны и принятии конкретных мер по ее реализации в процессе таможенного оформления и таможенного контроля товаров и транспортных средств. От правильной классификации товаров зависит установление их стоимости на основе объективных критериев, а, следовательно, и обоснованное начисление и взимание таможенных платежей. Поэтому повышение эффективности таможенного дела требует от сотрудников таможенных органов глубокого проникновения в теорию классификации товаров, знания основных классификационных систем и умения решать теоретические и практические задачи с помощью этих систем.

Следует отметить, что ведение товарной номенклатуры внешнеэкономической деятельности, классификация и кодирование товаров являются важными составными элементами таможенного дела и функциями, возложенными на таможенные органы Российской Федерации. Выполнение этих функций важно с точки зрения правильного применения к тем или иным товарам мер таможенного регулирования.

Таможенные органы РФ осуществляют также контроль правильности классификации товаров в соответствии с ТН ВЭД, произведенной декларантом:

· при проведении таможенного оформления и таможенного контроля товаров, в том числе с учетом результатов исследований товаров экспертными учреждениями;

· после завершения таможенного оформления товаров, в том числе с учетом результатов исследований товаров экспертными учреждениями.

В случае выявления неправильной классификации товаров таможенный орган классифицирует эти товары. Решения таможенных органов РФ о классификации товаров являются обязательными.

Кроме этого, ФТС России регулярно издает разъясняющие материалы, в которых отражены указания по классификации товаров и требования к их описанию в графе 31 ГТД.

В настоящее время постоянно появляются новые виды товаров, чтобы не запутаться в выборе соответствующего товарного кода по ТН ВЭД России публикуется брошюра “Бюллетень изменений в ТН ВЭД”.

1.2 Нормативно – законодательная база классификации объектов ТО и ТК по ТН ВЭД РФ

В целях единого подхода к классификации товаров и устранения возникающих разногласий в ФТС особое внимание уделяется совершенствованию нормативной базы регулирующую классификацию.

К нормативно-законодательной базе классификации объектов ТО и ТК по ТН ВЭД России можно отнести:

1. Таможенный кодекс РФ.

В соответствии с Таможенным кодексом Российской Федерации непосредственное ведение и совершенствование ТН ВЭД России осуществляется таможенными органами, являясь одной из их наиболее важных функций. Переход к новым принципам регулирования внешнеэкономической деятельности (тарифное регулирование, лицензирование, квотирование и т.п.), соответствующим мировой практике, требует изменения организации таможенного контроля за товарами, находящимися в грузовом обороте. Если прежний режим и процедура пропуска товаров определялись, исходя из того, кто являлся субъектом внешнеторговой сделки, то сейчас главный критерий объект такой сделки, т.е. конкретный товар, и то каким образом происходит его классификация.

2. Таможенный тариф РФ

Таможенный тариф это свод ставок таможенных пошлин, применяемых к товарам, перемещаемым через таможенную границу РФ и систематизированным в соответствии с Товарной номенклатурой внешнеэкономической деятельности. Таможенный тариф включает в себя:

-детализированный перечень товаров, облагаемых таможенными пошлинами;

-основные правила интерпретации;

-примечания к разделам;

- ставки пошлин с указанием их метода исчисления.

3.Гармонизированная система (ГС).

Под ГС описания и кодирования товаров понимается номенклатура, которая представляет собой многофункциональный товарный классификатор, основной целью которого является содействие развитию международной торговли, включающий многоплановый аспект внешней торговли различных стран.

ГС была разработана с целью установления более тесной связи между статистикой внешней торговли и статистикой производства. Благодаря достигнутому результату при создании Гармонизированной системы классификаторов ООН, появились предпосылки для более успешного экономико-статистического анализа мирового хозяйства на микро - и макроуровне.

4.Товарная номенклатура внешнеэкономической деятельности России (ТН ВЭД России)

ТН ВЭД России выступает в роли основы нетарифных и таможенно - тарифных мер регулирования и статистики внешней торговли, а также в роли элемента необходимого для интенсификации внешнеэкономических связей страны, укрепления контроля над внешнеэкономической деятельностью с целью обеспечения общегосударственных народнохозяйственных интересов. Исходя из этого спорные вопросы, связанные с товарами и транспортными средствами, а так же различными международными документами важным элементом которых является код ТН ВЭД, решаются именно благодаря товарной номенклатуре.

Названия разделов, групп и подгрупп приводятся только для удобства использования ТН ВЭД. Для юридических целей классификация товаров в ТН ВЭД осуществляется исходя из текстов товарных позиций и соответствующих примечаний к разделам и группам и, если такими текстами не предусмотрено иное, в соответствии со следующими положениями. То есть, классификация товаров определена как юридическое понятие.

ТН ВЭД России в качестве межгосударственного классификатора решением глав правительств государств-участников СНГ была принята 3 ноября 1995 года[2].

В настоящее время в нашей стране применяется 10-значная ТН ВЭД России, которая была введена в действие Постановление от 27 ноября 2006 г. N 718 «О Таможенном тарифе Российской Федерации и товарной номенклатуре»[4].

ТН ВЭД России неразрывно связана с любым видом деятельности в отношении товаров и транспортных средств, участвующих во внешнеторговом обороте. И дальнейшее ее развитие, несомненно, будет направлено на унификацию и усиление контроля над правильностью таможенного оформления и таможенного контроля.

Для лучшего понимания положений ТН ВЭД предусмотрены дополнительные публикации: пояснения к ТН ВЭД, алфавитно-предметный указатель, нормативно-техническая документация, учебники по товароведению, справочники, энциклопедии и др.

5.Пояснения к ТН ВЭД России.

Пояснения к ТН ВЭД России - один из вспомогательных рабочих материалов, призванных обеспечить единообразную интерпретацию и применение этой номенклатуры[2].

Пояснения содержат толкования содержания позиций номенклатуры, термины, краткие описания товаров и областей их возможного применения, классификационные признаки и конкретные перечни товаров, включаемых или исключаемых из тех или иных позиций, методы определения различных параметров товаров и другую информацию, необходимую для однозначного отнесения конкретного представленного товара к определенной позиции ТН ВЭД России.

Сборник Пояснений к ТН ВЭД России выходит в пяти томах.

Первые четыре тома содержат перевод с английского языка Пояснений к Гармонизированной системе описания и кодирования товаров, разработанных Всемирной таможенной организацией (Советом таможенного сотрудничества). При этом сохранена разбивка материала по томам, принятая в оригинале:

- первый том - разделы I-VI, группы 1-29 ;

- второй том - разделы VI-XI, группы 30-63;

- третий том - разделы XII-XVI, группы 64-84;

- четвертый том - разделы XVI-XXI, группы 85-97.

Пятый том содержит пояснения к детализации позиций Гармонизированной системы на 7-9 знаках кодового обозначения, соответствующие Пояснениям к Комбинированной номенклатуре Европейского союза, разработанной Комиссией Европейского союза[3].

Для поддержания Пояснений к ТН ВЭД России в актуальном состоянии предусматривается периодическое издание бюллетеней изменений, вносимых Всемирной таможенной организацией в Пояснения к Гармонизированной системе и Комиссией Европейского союза в Пояснения к Комбинированной номенклатуре Европейского союза, а также дополнительных национальных пояснений к позициям, детализированным на девятом знаке кодового обозначения.

6.Постановления Правительства, такие как:

· Постановление Правительства РФ от 27 ноября 2006 г. N 718 "О Таможенном тарифе Российской Федерации и товарной номенклатуре, применяемой при осуществлении внешнеэкономической деятельности" [4]

· Постановление Правительства РФ от 10 июня 2005 г. N 367 "О ведении товарных номенклатур внешнеэкономической деятельности" и другие постановления и приказы ФТС[5].

В положениях этих постановлений устанавливается, во-первых, ряд категорий товаров, наиболее проблематичных с точки зрения их классификации, во-вторых, распределяется компетенция таможенных органов по классификации таких товаров.

7.Приказы ФТС России.

Которые призваны упростить работу по классификации товаров на предварительной стадии (до момента таможенного оформления и таможенного контроля).

Норму, обязательную для исполнения, устанавливают федеральные законы, законы субъектов РФ, постановления, указы, приказы, распоряжения и инструкции, а письменные рекомендации можно лишь принять к сведению.

Проблемы, возникающие при классификации объектов

таможенного оформления и таможенного контроля по ТН ВЭД РФ, и

причины их возникновения

Контроль правильности классификации в соответствии с ТН ВЭД перемещаемых через границу России товаров представляет собой очень сложный процесс, требующий наличия определенного интеллекта, умения человека мыслить гибко и нестандартно, с одной стороны, и способностей к отстаиванию своей точки зрения в спорах с участниками внешнеэкономической деятельности (ВЭД) - с другой. Поэтому проблем в этой области избежать удается довольно редко[13].

В большинстве своем проблемы, которые возникают в практической деятельности в таможне, связаны с субъективным анализом текстов и положений товарной номенклатуры.

Если прочие области таможенного дела более или менее регламентированы нормативно правовыми актами, то классификация товаров такому регламенту вряд ли поддается. В товарной номенклатуре имеются определенные законы и правила, в соответствии с которыми и происходит процесс отнесения товаров к товарным позициям. Однако в большинстве своем такие правила не устанавливают классификацию определенного товара в конкретную товарную позицию, а помогают унифицировать данный товар в эту товарную позицию.

Возьмем неотъемлемую часть товарной номенклатуры – основные правила интерпретации. Таких правил – шесть. Товаров же в мировой торговле – сотни тысяч наименований. Однако практика показывает, что регулирование классификации такого объема товарооборота столь малым количеством правил вполне возможно.

Примерно 80 % товарооборота классифицируется в соответствии с основным правилом интерпретации ТН ВЭД №1. Оно регулирует классификацию товаров в соответствии с текстами товарных позиций (уровень 4 знаков) и примечаний к разделам и группам. Такое регулирование следует из текста самого правила №1.

Рассмотрим классификацию товаров исходя из текстов товарных позиций. Необходимо помнить, что товары классифицируются в ТН ВЭД по 2 основным критериям: в соответствии с материалом изготовления и в соответствии с функцией, которую товар выполняет.

Однако существуют товарные позиции, которые включают товар при объединении двух перечисленных критериев. Тогда одновременно рассматривается и материал и функция – третий критерий.

В большинстве случаев текст товарной позиции представляет собой описание одной конкретной товарной группировки, в которой однородные товары объединены в соответствии с одним критерием.

Вместе с тем существует ряд позиций, в которых собраны разнородные по своим свойствам товары. В этом случае применяются специальные знаки препинания для отделения одних товаров от других. В роли такого знака выступает «точка с запятой (;)».

Если говорить о текстах примечаний к разделам или группам классифицируемых товаров, то такие тексты регулируют классификацию товаров, приведенных в товарных позициях, т. е. тексты товарных позиций приоритетны[9].

В ТН ВЭД существуют следующие примечания:

- Примечания, исключающие. Такие примечания исключают классификацию определенных товаров в разделе или группе.

- Примечания, описывающие термины, используемые в ТН ВЭД. При этом отдельные примечания описывают не только какой-то конкретный товар, но и характеристики товаров.

- Примечания, включающие определенные товары в ту или иную товарную позицию.

- Примечания, регулирующие классификацию определенных товаров[2].

При классификации трикотажной одежды по ТН ВЭД РФ у сотрудников таможенных органов могут возникнуть следующие проблемы:

· определения материала изделия;

· определения функции изделия и его назначение;

· определения самого изделия, его наименование, т.е. является ли это изделие набором одежды (костюм, комплект), готовым изделием или каждое изделие относится к своей товарной позиции и классифицируется отдельно.

2. Экспериментальная часть

2.1 Анализ статистических данных об экспорте и импорте трикотажной

одежды

Анализируя статистику экспорта трикотажной одежды можно сделать выводы о том, что за период 2006 г. было вывезено в 3,5 раза больше, чем за соответствующие периоды 2007, 2008 гг.

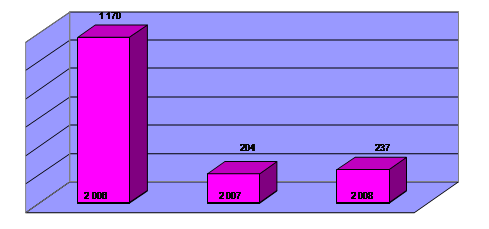

Рис. 1 Экспорт трикотажной одежды за 2006 – 2008 гг., тонн

В 2006 г. Россия экспортировала 1 170 тонн трикотажной одежды, что на 83% больше, чем за 2007 г. и на 80% за 2008 г. (рис. 1)

|

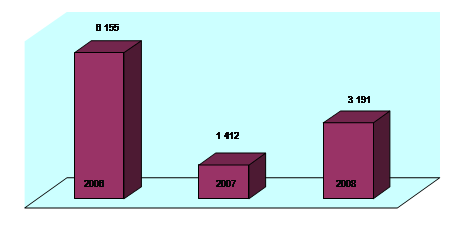

Рис.2 Эк спорт трикотажной одежды за 2006 – 2008 гг., тыс. долл

В стоимостном выражении объем трикотажной одежды составил за 2006 г. - 6 155 тыс. долл., за 2007 г. - 1 412 тыс. долл., за 2008 г. - 3 191 тыс. долл. (рис. 2)

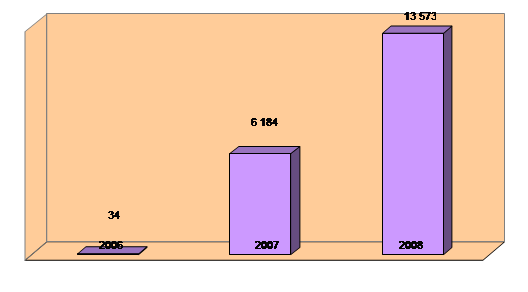

Рис.3 Импорт трикотажной одежды за 2006 – 2007 гг., тонн

В 2006 г. Россия импортировала 34 тонны трикотажной одежды, что на 99,5% меньше, чем за 2007 г. и на 99,7% за 2008 г. (рис. 3)

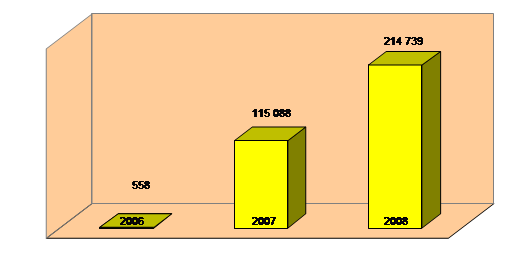

Рис.4 Импорт трикотажной одежды за 2006 – 2008 гг., тыс. долл

В стоимостном выражении объем трикотажной одежды составил за 2006 г. - 558 тыс. долл., за 2007 г. - 115 088 тыс. долл., за 2008 г. - 214 739 тыс. долл. (рис. 4)

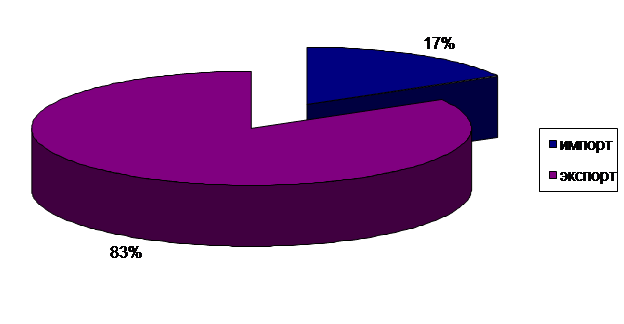

Рис.5 Процентное соотношение импорта и экспорта за 2006 г.

Из данной диаграммы видно, что экспорт за период 2006 г. преобладает на 83% над импортом.

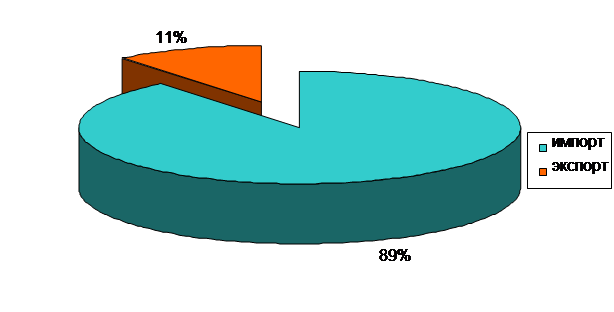

Рис.5 Процентное соотношение импорта и экспорта за 2007 г.

За период 2007 г. вывоз трикотажной одежды ниже ввоза на 11%, когда за соответствующий период 2006 г. он преобладал более чем на 80%.

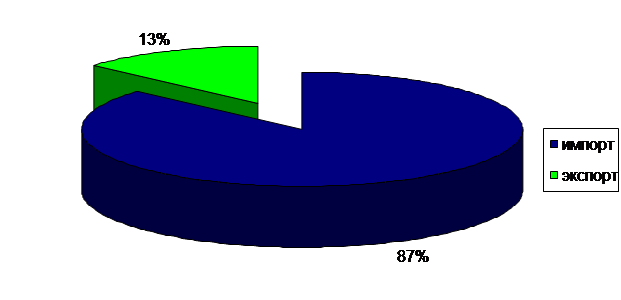

Рис.6 Процентное соотношение импорта и экспорта за 2008 г

Из данного рисунка видно, что импорт все еще преобладает над экспортом, но не 89%, как за 2007 г., а 87%.

Проанализировав товарооборот трикотажной одежды можно сделать выводы о том, что пик вывоза приходится на период 2006 г. (83%), а начиная с 2007 по 2008 гг. экспорт уменьшился более чем на 80%.

|

2.2 Анализ практики описания трикотажной одежды в ГТД и актах таможенного досмотра

Таблица 1

Анализ практики описания трикотажной одежды в ГТД и актах таможенного досмотра

| № п/п

|

Описание товаров

|

Достаточность необходимых

сведений

|

| в графе 31 ГТД

|

в акте таможенного

досмотра

|

| 1

|

2

|

3

|

4

|

| 1

|

Перчатки трикотажные машинного вязания из х/б ткани с прорезиненной ладонной поверхностью, для хозяйственных работ- всего 1800 пар.

|

Перчатки трикотажные белого цвета с прорезиненной ладонной поверхностью,1800 пар, упакованные в 3 мешка из полимерной ткани, на упаковке имеется этикетка с надписью - ФИРМА

|

Назначение, половозрастной признак, сырье, количество и упаковка, название фирмы

|

| 2

|

Блузки женские, трикотажные, из смеси полиэфирного волокна и х/б волокна (65% полиэстер, 35% хлопок), с рукавами, на пуговицах, с декоративными украшениями,

|

Блузки женские, трикотажные, с рукавами, на пуговицах,

с декоративными украшениями. Каждая блузка упакована в индивидуальную полиэтиленовую упаковку. Всего 6 полипропиленовых мешков, в которых 1804 блузок. На блузках имеется маркировка

|

Назначение, половозрастной признак, сырье, количество и упаковка

|

| 3

|

Спортивные костюмы (куртка и брюки) из синтет. тканей на основе полиэфирного волокна (100% полиэстер), мужские, трикотажные, машинного вязания, куртка на застёжке «молния», с карманами декорирована вставками различ. цв., с подкладкой.

|

Костюмы спортивные (куртка и брюки), из синтетических тканей мужские, трикотажные, машинного вязания, куртка на застежке «молния», с карманами, декоративными различных цветов, с подкладкой, брюки на поясе «резинка»,со шнурком для затягивания, внизу на молнии, различных цветов, различных размеров.

|

Назначение, половозрастной признак, сырье, количество и упаковка

|

| 4

|

Одежда трикотажная из химических нитей: произв.: GROUPPO INDITEX S.A.

|

Верхняя одежда,трикотажная, машинного вязания, из химических нитей: куртки мужские, с длинным рукавом, воротником, карманами, на застежке- молнии, на подкладке произв.: GROUPPO INDITEX S.A.

|

Назначение, половозрастной признак, сырье, количество и упаковка, название фирмы

|

| 5

|

Одежда трикотажная из х/б пряжи произв.: GROUPPO INDITEX S.A.

|

Одежда верхняя, детская для девочек куртка-тркотажная,разм.92-122см,128-164 см,обхват груди до 88 см, из 90 % хлопка, 10 % лайкры: АРТ.MGM585-125 шт,АРТ.М произв.: GROUPPO INDITEX S.A.

|

Назначение, половозрастной признак, сырье, количество и упаковка, название фирмы

|

| 6

|

Одежда трикотажная мужская и для мальчиков, разных цветов и артикулов, размеры с 86 см по 120 см

|

Одежда верхняя трикотажная,из хлопчатобумажной ткани, костюмы для мальчиков дошкольного возраста, размеры с 86 см по 120 см, разных цветов и артикулов

|

Назначение, половозрастной признак, сырье, количество и упаковка

|

| 7

|

Одежда мужская и для мальчиков, повседневная, машинного вязания: брюки мужские, размер 46-50, рост 175-180 см

|

Одежда мужская, верхняя повседневная одежда, трикотажная, машинного вязания: брюки мужские, из хлопчатобумажной пряжи, размер 46-50, рост 175-180 см

|

Назначение, половозрастной признак, сырье, количество и упаковка

|

| 8

|

Одежда верхняя трикотажная машинного вязания женская- жакеты из шерстяной пряжи (100% шерсть),размер 38-46, АРТ.: XERI – 2 шт.

|

Одежда верхняя трикотажная машинного вязания женская- жакеты из шерстяной пряжи (100% шерсть),размер 38-46, АРТ.: XERI – 2 шт., 1100 шт, упакованные в 3 мешка из полимерной ткани

|

Назначение, половозрастной признак, сырье, количество и упаковка

|

| 9

|

Одежда женская трикотажная машинного вязания из искусственных нитей, рост 165- 172 см, обхват груди 88-92 см, марки «OKCU» :жакет (77% вискоза, 15% шерсть, 8% лайкра)

|

Одежда трикотажная женская из искусственных нитей машинного вязания, рост 165- 172 см, обхват груди 88-92 см, :жакет (77% вискоза, 15% шерсть, 8% лайкра), марки «OKCU»

|

Назначение, половозрастной признак, сырье, количество и упаковка

|

| 10

|

Одежда детская для девочек трикотажная разм.116-164 см,обхват груди до 88 см, из 95-97% хлопка, 3-5% лайкры- сарафаны: АРТ.8216-75 шт

|

Одежда детская для девочек машинного вязания трикотажная, разм.116-164 см,обхват груди до 88 см, из 95-97% хлопка, 3-5% лайкры- сарафаны: АРТ.8216-75 шт, 980 шт упакованные в 3 мешка из полимерной ткани

|

Назначение, половозрастной признак, сырье, количество и упаковка

|

Проанализировав практику описания трикотажной одежды в ГТД и АТД (по материалам Уссурийской таможни) можно сделать вывод, что описание трикотажной одежды вызывает некоторые трудности в определении кода по ТН ВЭД России. Причинами неправильной классификации трикотажной одежды являются:

1. Неполное или недостоверное описание товаров в предъявляемых к таможенному оформлению документах (ГТД и АТД).

2. Неправильно заявленный код ТН ВЭД

3. Нехватка информационно-справочных материалов, методических пособий для правильной классификации и идентификации трикотажной одежды.

4. Незнание перечня признаков, по которым трикотажной одежды выбранной для декларирования группы должны быть охарактеризованы в АТД.

5. При проведении таможенного оформления и таможенного контроля ГТД должностные лица таможенных постов не в полной мере используют имеющуюся информацию и разъяснения о классификации отдельных товаров (программные продукты «ВЭД-ИНФО», распоряжения и письма ФТС России).

6. Специфичность терминов и понятий, используемых в ТН ВЭД, и таких же терминов, употребляемых в быту, например «костюм», «фуфайка» и многие другие наименования.

2.3

Пути минимизации таможенных рисков при контроле классификационного кода трикотажной одежды

Предприниматели, принимая участие в сфере внешнеэкономической деятельности, зачастую сталкиваются с проблемой правильного с точки зрения закона определения классификационного кода товара в соответствии с ТН ВЭД России, перемещаемого через таможенную границу. Данный код товара нужен при его декларировании и заполнении грузовой таможенной декларации, подача которой в соответствии со ст. 123 и 127 Таможенного кодекса РФ является обязанностью лица (декларанта, таможенного брокера), перемещающего трикотажные товары через таможенную границу, которое обязано подать таможенную декларацию и представить в таможенный орган необходимые документы и сведения.

Выбор конкретного кода ТН ВЭД России всегда основан на оценке признаков декларируемого товара, подлежащих описанию. Процесс всегда связан с полнотой и достоверностью сведений о товаре.

Согласно ТН ВЭД классификация трикотажных изделий производится по следующим признакам:

- назначение (верхний трикотаж, бельевые трикотажные изделия, чулочно-носочные, перчаточные, головные уборы и платочно-шарфовые);

- сырье (трикотажные изделия изготовляют из натуральных волокон и из смеси различных волокон)

- переплетение (из кулирных (поперечно-вязанных) или основовязаных полотен);

- способ изготовления (регулярные, полурегулярные, кроеные и комбинированные);

- по отделке (отбеленные, пестровязаные, гладкокрашенные);

- по половозрастному признаку (мужские, женские, детские).

Верхние трикотажные изделия.

В ассортимент верхнего трикотажа входят жакеты, жилеты, джемперы (пуловеры), свитеры, пальто, куртки, платья, костюмы, юбки, шорты, блузки, комбинезоны.

Жакет- изделие с разрезом до конца стана, рукава вшивные, заканчиваются манжетами, напульсниками, иногда подгибаются внутрь. Низ стана может быть оформлен ластиком, подогнутым внутрь. Жакет может быть однобортным или двубортным.

Жилет- изделие без рукавов с разрезом по всей длине переда.

Джемпер (пуловер) имеет застежку ограниченной длины или; без нее, воротник различной конструкции или без воротника.

Свитер- изделие с высоким воротом, одинарным или двойным, с длинными рукавами.

Платье отличается большим разнообразием фасонов, различных силуэтов.

Блузки шьют из более тонких полотен, с воротником или без него, рукава разного фасона.

Мужские трикотажные изделия отличаются от женских более простой конструкцией и отделкой. Детский верхний трикотаж вырабатывается тех же видов, что и для взрослых, но менее сложных фасонов.

Бельевые трикотажные изделия.

Трикотажное белье вырабатывается из хлопчатобумажной, шерстяной, полушерстяной, смешанной пряжи, искусственных и шерстяных нитей. Трикотажное белье гигиеничное, легкое, достаточно упругое, мягкое, хорошо облегает фигуру.

Трикотажное белье классифицируют по видам, сезонности, фасонам, размерам, ростам и подразделяют на бытовое и спортивное; по половозрастному признаку- на мужское, женское, детское (для новорожденных, ясельного, дошкольного, школьного, подросткового возраста).

Ассортимент женского белья разнообразен по видам, применяемым материалам, отделке. К женским бельевым изделиям относят сорочки ночные, дневные, комбинации, панталоны, гарнитуры, пеньюары, нижние юбки.

Пеньюар - утренний нарядный туалет, рукава могут быть длинные, короткие или без рукавов, силуэт свободный, изделие может быть на подкладке или без нее. Пеньюары могут выпускаться в комплекте с сорочкой.

Детское белье. В ассортимент детского белья входят практически те же виды, что и для взрослых. Исключительно детские виды:

- для дошкольного возраста - комбинезоны, кофточки, песочницы;

- для новорожденных - распашонки, рубашки, ползунки, конверты, кофточки, чепчики, пинетки, фартуки. Изделия могут выпускаться гарнитурами.

Ассортимент спортивного белья - майки, фуфайки спортивные, трусы-плавки, купальные костюмы.

Фуфайки спортивные имеют сшивной или цельный стан, плечи скошены, рукава вшивные, цельнокроеные, короткие или длинные, воротник может быть оформлен вырезом различной формы.

Чулочно-носочные изделия.

В ассортимент чулочно-носочных изделий входят женские и детские чулки, получулки, мужские, женские и детские носки, колготки, подследники, спортивные чулочные изделия, медицинские чулки.

Для чулочно-носочных изделий применяют различное сырье - пряжу хлопчатобумажную, шерстяную, полушерстяную, искусственные, синтетические нити и различные сочетания этих нитей.

Чулочно-носочные изделия различают по виду, отделке, способу изготовления, конструкции. По отделке чулочно-носочные изделия могут быть отбеленные, гладкокрашеные, пестровязаные, рисунчатые. Чулочно-носочные изделия вырабатывают на различных машинах и разнообразными переплетениями (гладь, ластик, рисунчатые, малораспускающиеся и др.).

Длина следа в сантиметрах - основной размерный признак чулочно-носочных изделий.

Женские чулочно-носочные изделия: чулки, получулки, колготки, носки, подследники.

Чулок женский состоит из мыска, следка, пятки, паголенка и борта. Борт- верхняя часть чулка высотой 5—9 см, паголенок прикрывает ногу от колена до стопы длиной от 68 до 88 см.

Пятка покрывает пятку ноги и часть голени, может быть высокой- до 12 см, и низкой - до 4 см.

След - часть чулка, покрывающая стопу сверху (верхний след) и снизу (нижний след).

Мысок - конечная часть следа, покрывает пальцы ног.

Колготки женские имеют бортик, ластовицу, ножки, пятку, след и мысок.

На удобство и прочность колготок большое влияние оказывают конструктивные особенности: модель с ластовицей, модель, имеющая сформованную стопу, швы на торсе и на мыске плоские (не прорисовываются через платье, юбку), наличие широкого пояса (колготки не сползают и частично корректируют фигуру).

Колготки вырабатывают в основном из капроновых нитей и эластана.

Процентное соотношение этих нитей различно. Эластан создает в колготках упругость: чем его больше, тем колготки плотнее. Размер колготок зависит от роста, веса и объема бедер.

Получулки покрывают только стопу и голень, имеют короткий борт с резиновой жилкой.

Детские чулочно-носочные изделия вырабатывают тех же видов, что и для взрослых.

Мужские чулочно-носочные изделия (носки) состоят из бортика или ластика, паголенка, пятки, следа и мыска. Бортик (короткий ластик) вяжут с применением резиновой жилки и синтетической нити спандекс. Носки вырабатывают из хлопчатобумажной, шерстяной, полушерстяной и смешанной пряжи и искусственных и синтетических комплексных нитей различными переплетениями.

Спортивные чулочные изделия.

Спортивные получулки вяжутся длиной до колена, с низкой пяткой для предохранения ноги от ушиба, обычно толстые и плотные.

Гетры - это чулки, не имеющие пятки и следа, внизу паголенок заканчивается ластиком, к нему пришивается штрипка из. тесьмы или эластичного трикотажа.

Головные уборы.

В ассортимент входят береты, платочно-шарфовые изделия,; шапочки, кепи-береты, шарфы, платки, гарнитуры.

По способу выработки эти изделия могут быть кроеные, полурегулярные и регулярные из разного сырья.

Перчаточные изделия.

Перчатки и варежки вырабатывают из натуральных, химических и синтетических волокон в различных сочетаниях.

Перчаточные изделия классифицируют;

— по половозрастному признаку - мужские, женские и детские;

— по сезону носки - зимние, демисезонные и летние;

— по способу производства - вязаные и шитые;

— по отделке - гладкокрашеные, отбеленные, пестровязаные, набивные и др.;

— по размерам.

При классификации трикотажной одежды у сотрудников таможенных органов могут возникнуть следующие проблемы:

1) определение функции изделия и его назначение;

2) определение самого изделия, его наименование, т.е. является ли это изделие набором одежды (костюм, комплект), готовым изделием или каждое изделие относится к своей товарной позиции и классифицируется отдельно.

В 61 группу ТН ВЭД включаются готовые трикотажные предметы одежды машинного или ручного вязания мужские, для мальчиков, женские или для девочек и готовые трикотажные машинного или ручного вязания принадлежности к одежде. В нее входят также готовые трикотажные машинного или ручного вязания части одежды или принадлежностей к одежде. Однако не включаются бюстгальтеры, пояса, корсеты, подтяжки, подвязки или аналогичные изделия или их части трикотажные машинного или ручного вязания (товарная позиция 6212).

При определении функции изделия идет разделение на такие критерии, как одежда мужская или для мальчиков, женская или для девочек, детская одежда. В связи с правильной классификацией этих товаров по ТН ВЭД РФ необходимо знать следующее:

1) согласно примечанию 9 к 61 группе ТН ВЭД РФ предметы одежды, предназначенные для застегивания спереди слева направо, должны рассматриваться как одежда мужская или для мальчиков, а предметы одежды, предназначенные для застегивания спереди справа налево, - как одежда женская или для девочек.

Эти правила не применяются, если покрой одежды однозначно указывает, что она предназначена для людей одного или другого пола. Предметы одежды, которые не могут быть однозначно отнесены к одежде мужской или для мальчиков или к одежде женской или для девочек, должны относиться к товарным позициям, включающим одежду женскую или для девочек.

2) В товарной позиции 6111 термин «детская одежда и принадлежности к детской одежде» означает изделие для детей ростом не более 86см.; он также распространяется на детские пеленки.

Изделия, которые на первый взгляд могут быть включены как товарную позицию 6111, так и в другие товарные позиции данной группы, должны включаться в товарную позицию 6111.

При определении самого изделия необходимо знать такие специальные термины, как: костюм (мужской, лыжный), комплект (лыжный), детская одежда.

1) Термин «костюм» означает набор одежды, составленный из двух или трех предметов, изготовленных с лицевой стороны и идентичного полотна, и включающий:

- один пиджак или жакет, лицевая сторона которых, за исключением рукавов, состоит из четырех или более деталей, предназначенные для верхней части тела, возможно с строгим жилетом в качестве дополнения, полочки которого выполнены из того же материала, что и лицевая сторона других компонентов набора, а спинка выполнена из того же материала, что и подкладка пиджака или жакета; и

- один предмет одежды, предназначенный для нижней части тела и представляющей собой брюки, бриджи или шорты (кроме купальных), юбку или юбку - брюки без лямок или нагрудников.

Все компоненты «костюма» должны быть выполнены из полотна одинакового переплетения, цвета и состава; они также должны быть единого фасона и соответствующего или совместимого размера. Однако эти компоненты могут иметь кант (полоску материала, втачанную в шов) из другого материала.

Если несколько отдельных предметов одежды, предназначенных для нижней части тела (например, две пары брюк или брюки и шорты, или юбка или юбка – брюки и брюки), представлены вместе, то компонентом костюма, предназначенным для нижней части тела, должна быть одна пара брюк или, в случае костюмов женских или для девочек, - юбка или юбка – брюки, прочие предметы одежды классифицируются отдельно.

Термин «костюм мужской» означает следующие наборы предметов одежды независимо от того, удовлетворяют они или нет всем вышеуказанным условиям:

- утренний костюм, состоящий из однотонного пиджака (визитки) с закругленными внизу полами и полосатых брюк;

- вечерний костюм (фрак) обычно из черного материала, у которого пиджак относительно короткий впереди, не застегивается и имеет узкие полы, укороченные спереди до бедер, и свисающие сзади фалдами;

- костюм, в котором смокинг – пиджак того же фасона, что и обычные пиджаки (при том сорочка, возможна, остается более открытой спереди), но имеющей лацканы из блестящего натурального или искусственного шелка.

2) Термин «комплект» означает набор одежды (кроме костюмов и изделий товарной позиции 6107, 6108 или 6109), состоящий из нескольких предметов, изготовленных из идентичного полотна, предназначенный для розничной продажи и включающий:

- один предмет одежды, предназначенный для верхней части тела, за исключением пуловеров, которые могут быть вторым предметом одежд для верхней части тела в случае комплектов – двоек, и жилетов, которые также могут быть вторым предметом одежды для верхней части тела, и

- один или два различных предмета одежды, предназначенные для нижней части тела и представляющие собой брюки, комбинезоны с нагрудниками и лямками, бриджи, шорты (кроме купальных), юбку или юбку – брюки.

Все компоненты комплекта должны быть из полотна одинакового переплетения, вида, цвета и состава; они также должны быть соответствующего или совместимого размера. Термин комплект не относится к спортивным или лыжным костюмам товарной позиции 6112.

3) В товарной позиции 6112 термин «лыжные костюмы» означает одежду или наборы предметов одежды, которые по внешнему виду и фактуре материала можно идентифицировать как предназначенные главным образом для катания на лыжах (беговых или горных). Они состоят из:

а) «лыжного комбинезона», то есть из одного материала одежды, предназначенного для верхней и нижней частей тела; в дополнение к рукавам и воротнику лыжный комбинезон может иметь карманы или штрипки; или

б) «лыжного комплекта», то есть набора одежды, составленного из двух или трех предметов одежды, предназначенного для розничной продажи и включающего:

- один предмет одежды, такой как куртка с капюшоном, ветровка, штормовка или аналогичное изделие с застежкой «молнией», возможно с дополнительной безрукавкой; и

- одну пару брюк, которые могут быть выше или не выше талии, одну пару бриджей или один комбинезон нагрудником и лямками.

«Лыжный комплект» может также состоять из комбинезона, аналогичного тому, который упомянут в пункте (а), и стеганой безрукавки, надеваемой на комбинезон.

Все компонент лыжного комплекта должны быть выполнены из полотна одинакового переплетения, вида, состава, одного или разных цветов; они также должны быть соответствующего или совместимого размера.

Согласно примечанию 13 к разделу XI предметы одежды разных товарных позиций должны рассматриваться в своих товарных позициях, даже если они представлены в наборах для розничной продажи. Это, однако, не относится к предметам одежды, представленным в наборах, специально указанных в текстах товарных позиций, например, к костюмам, пижамам, купальным костюмам. Необходимо отметить, что согласно примечанию 13 к разделу XI термин "предметы одежды из текстильных материалов" означает предметы одежды товарных позиций 6101 - 6114.

В данную группу также включаются незавершенные или некомплектные изделия, описанные в ней, включая трикотажные полотна машинного или ручного вязания определенной формы для изготовления таких изделий. Если такие изделия имеют основные признаки завершенных или комплектных изделий, то они включаются в те же товарные позиции, что и готовые изделия. Однако части одежды или принадлежностей к одежде трикотажные ручного вязания (кроме изделий товарной позиции 6212) включаются в товарную позицию 6117.

Предметы одежды, принадлежности к одежде или их части, вязаные машинным или ручным способом по форме, представленные в виде отдельных изделий или в виде нескольких соединенных по длине изделий, считаются готовыми изделиями (примечания 7б и 7е к разделу XI).

Товары, которые проходят через таможенную границу и задекларированы одним из наборов одежды, должны соответствовать всем вышеуказанным требованиям, исключая даже самые малейшие расхождения с определениями изделия.

Со знанием ТН ВЭД и соответствующих примечаний определения товарного кода и классификации товара сотрудники таможенных органов будет точнее и правильнее, что также необходимо в актах таможенного досмотра и грузовой таможенной декларации.

Заключение

В заключение курсовой работы хотелось бы сказать следующее: проведенный анализ изученного учебного материала, нормативных документов и информации документов Уссурийской таможни показал, что существует не слишком много проблем классификации трикотажной одежды по ТН ВЭД России, но все же они есть.

В данной курсовой работе была изучена нормативно – законодательная база классификации объектов ТО и ТК по ТН ВЭД РФ, рассмотрены проблемы, возникающие при классификации объектов ТО и ТК по ТН ВЭД РФ и причины их возникновения. Так же выявлены классификационные признаки ассортимента трикотажной одежды в ТН ВЭД РФ, проанализирована практика описания трикотажной одежды в ГТД и АТД, разработаны пути минимизации таможенных рисков при классификации трикотажной одежды по ТН ВЭД РФ.

В результате проделанной работы удалось выявить основные проблемы классификации трикотажной одежды.

Причинами являются: несовершенство нормативной базы, недостоверное декларирование, недостоверное описание товаров в предъявляемых к таможенному оформлению документах (ГТД и АТД).

Устранение этих причин возможно следующим образом: совершенствованием нормативной базы; принятием предварительных решений по классификации товаров, гарантирующих единообразие классификации товаров в соответствии с ТН ВЭД РФ и упрощением, ускорением процедур таможенного оформления и контроля; улучшением обеспечения таможенных органов и участников ВЭД информационно - справочными материалами по классификации товаров.

Россия с каждым годом все больше интегрируется в процессы мировой торговли. Все больше новых товаров приходит на российский рынок. Ассортимент постоянно растет и расширяется. Это приводит к тому, что специалистам таможенного дела требуется постоянно обновлять знания об импортируемых товарах. При этом обеспечение сотрудников таможенных органов методическими рекомендациями и пособиями по классификации товаров оставляет желать лучшего.

Список используемой литературы

1. Таможенный кодекс Российской Федерации : [принят Гос. Думой 25 апреля 2003 г.] // Рос. газ.–2003.–3 июня.

2. Товарная номенклатура внешнеэкономической деятельности Российской Федерации. – М.: ГТК РФ, 2000. – 544 с.

3. Пояснения к Товарной номенклатуре внешнеэкономической деятельности Российской Федерации (ТН ВЭД РФ): в 5 т.–М.: ФТС РФ, 2007.

4. О Таможенном тарифе Российской Федерации и товарной номенклатуре, применяемой при осуществлении внешнеэкономической деятельности [Электронный ресурс]: [Постановление Правительства РФ от 27 ноября 2006 г. N 718].– Режим доступа: компьютерная сеть ВФ РТА.– БД КонсультантПлюс.

5. О ведении товарных номенклатур внешнеэкономической деятельности [Электронный ресурс]:[Постановление Правительства РФ от 10 июня 2005 г. N 367].– Режим доступа: компьютерная сеть ВФ РТА.– БД КонсультантПлюс.

6. О классификации отдельных товаров в ТН ВЭД [Электронный ресурс]: Приказ ГТК РФ: [от 24 октября 1994 г. № 01-13/12045].- Режим доступа: компьютерная сеть ВФ РТА.- БД КонсультантПлюс.

7. О классификации товаров [Электронный ресурс]: Приказ ГТК РФ: [от 24 октября 1994 г. № 01-13/12045].- Режим доступа: компьютерная сеть ВФ РТА.- БД КонсультантПлюс.

8. О классификации товаров: Письмо ГТК РФ: № 07-09/39407 от 1.10.2001 г.

9. Батаршин О.Д. Классификация товаров в соответствии с ТН ВЭД / О.Д. Батаршин // Таможенная политика на Дальнем Востоке.- 2003.- № 4. - С. 95-107.

10. Классификация товаров в соответствии с ТН ВЭД.: Учебное пособие. – Владивосток: ВФ РТА. – 2003.

11. Классификация товаров по Товарной номенклатуре внешнеэкономической деятельности России. – СПб.: «Тирекс», 2003 г.

12. Ожегов С.И., Шведова Н.Ю. Толковый словарь русского языка // Российская академия наук. Институт русского языка им. В.В. Виноградова. – 4-е изд., дополненное. – М.: ООО «ИТИ Технологии», 2006. – 944 с.

13. Основы таможенного дела: ред. В.Г. Драганов.- М.: Экономика, 1998.- 687.

14. Страна происхождения, классификация товара // Таможенный альманах.-2002.-№3

15. ТН ВЭД [Электронный ресурс]. – Режим доступа: http// www.customscargo.ru/tnvd.htm

16. ВЭДИнфо.Ру информация для бизнеса [Электронный ресурс]. – Режим доступа: http// www.vedinfo.ru

17. Виртуальная таможня [Электронный ресурс]. – Режим доступа: http// www.vch.ru

Приложение 1

| ГТД с 01.01 - 31.12.2006

|

| Код товара по ТН ВЭД России

|

Вес нетто (кг)

|

Статистическая стоимость товара

|

Кол-во ГТД

|

Направление перемещения товара

|

| 1

|

2

|

3

|

4

|

5

|

| 6116102000

|

27 686

|

472 738.000

|

1.000

|

ИМ

|

| 6116930000

|

4 915

|

83 644.000

|

1.000

|

ИМ

|

| 6116990000

|

1 845

|

1 682.000

|

1.000

|

ИМ

|

| 6104420000

|

47 784

|

263 129.000

|

1.000

|

ЭК

|

| 6104520000

|

3 976

|

9 800.000

|

1.000

|

ЭК

|

| 6104530000

|

73 074

|

143 502.000

|

1.000

|

ЭК

|

| 6104621000

|

599 094

|

2 708 647.000

|

1.000

|

ЭК

|

| 6104629000

|

15 775

|

91 711.000

|

1.000

|

ЭК

|

| 6104631000

|

82 451

|

282 300.000

|

1.000

|

ЭК

|

| 6108319000

|

70 750

|

323 679.000

|

1.000

|

ЭК

|

| 6109100000

|

6 697

|

53 649.000

|

|

ЭК

|

| 6109100000

|

207 660

|

1 555 260.000

|

1.000

|

ЭК

|

| 6109903000

|

26 678

|

184 449.000

|

1.000

|

ЭК

|

| 6114300000

|

721

|

2 885.000

|

|

ЭК

|

| 6115939900

|

3 749

|

6 585.000

|

|

ЭК

|

| 6115939900

|

1 092

|

3 727.000

|

1.000

|

ЭК

|

| 6116102000

|

26 282

|

441 117.000

|

1.000

|

ЭК

|

| 6116930000

|

5 032

|

85 557.000

|

1.000

|

ЭК

|

| ИТОГО:

|

1 205 261

|

6 714 061.000

|

15.000

|

|

| ГТД с 01.01 - 31.12.2007

|

| Код товара по ТН ВЭД России

|

Вес нетто (кг)

|

Статистическая стоимость товара

|

Кол-во ГТД

|

Направление перемещения товара

|

| 1

|

2

|

3

|

4

|

5

|

| 6101309000

|

12 045

|

266 112.000

|

|

ИМ

|

| 6103230000

|

17 000

|

374 330.000

|

|

ИМ

|

| 6103420000

|

1 043 071

|

16 885 665.000

|

|

ИМ

|

| 6103420000

|

20 362

|

329 212.000

|

1.000

|

ИМ

|

| 6103430000

|

42 834

|

957 896.000

|

|

ИМ

|

| 6103430000

|

250

|

5 594.000

|

1.000

|

ИМ

|

| 6104420000

|

6 300

|

100 800.000

|

|

ИМ

|

| 6104430000

|

2 592

|

57 060.000

|

|

ИМ

|

| 6104520000

|

840

|

13 440.000

|

|

ИМ

|

| 6104530000

|

4 160

|

91 696.000

|

|

ИМ

|

| 6104630000

|

10 080

|

221 871.000

|

|

ИМ

|

| 6104630000

|

468

|

10 299.000

|

1.000

|

ИМ

|

| 6106100000

|

8 094

|

130 045.000

|

|

ИМ

|

| 6106100000

|

329

|

5 293.000

|

1.000

|

ИМ

|

| 6106200000

|

261 428

|

5 780 927.000

|

|

ИМ

|

| 6106200000

|

10 246

|

226 492.000

|

1.000

|

ИМ

|

| 6108220000

|

3 619

|

79 684.000

|

|

ИМ

|

| 6108290000

|

8 074

|

178 167.000

|

|

ИМ

|

| 6108290000

|

734

|

16 197.000

|

1.000

|

ИМ

|

| 6108910000

|

4 000

|

88 336.000

|

|

ИМ

|

| 6109100000

|

717 247

|

11 503 753.000

|

|

ИМ

|

| 6109100000

|

10 569

|

169 539.000

|

1.000

|

ИМ

|

| 6109903000

|

527 884

|

11 635 099.000

|

|

ИМ

|

| 6109903000

|

3 400

|

74 939.000

|

1.000

|

ИМ

|

| 6110111000

|

25 359

|

836 903.000

|

|

ИМ

|

| 6110111000

|

161

|

5 303.000

|

1.000

|

ИМ

|

| 6110209100

|

1 731 410

|

28 315 492.000

|

|

ИМ

|

| 6110209100

|

45 124

|

738 116.000

|

1.000

|

ИМ

|

| 6110209900

|

54 630

|

876 972.000

|

|

ИМ

|

| 6110209900

|

242

|

3 872.000

|

1.000

|

ИМ

|

| 6110301000

|

18 458

|

408 535.000

|

|

ИМ

|

| 6110301000

|

1 386

|

30 555.000

|

1.000

|

ИМ

|

| 6110309100

|

178 327

|

3 765 874.000

|

|

ИМ

|

| 6110309100

|

3 672

|

80 910.000

|

1.000

|

ИМ

|

| 6110309900

|

101 549

|

2 239 707.000

|

|

ИМ

|

| 6110309900

|

10 262

|

226 309.000

|

1.000

|

ИМ

|

| 6112110000

|

42 394

|

679 954.000

|

|

ИМ

|

| 6112120000

|

59 788

|

1 316 824.000

|

|

ИМ

|

| 6112120000

|

826

|

18 196.000

|

1.000

|

ИМ

|

| 6112419000

|

198 462

|

4 372 097.000

|

|

ИМ

|

| 6112419000

|

26 627

|

586 521.000

|

1.000

|

ИМ

|

| 6116102000

|

334 890

|

6 050 364.000

|

|

ИМ

|

| 6116102000

|

22 455

|

405 259.000

|

1.000

|

ИМ

|

| 6116108000

|

126 693

|

2 281 550.000

|

|

ИМ

|

| 6116108000

|

5 256

|

94 658.000

|

1.000

|

ИМ

|

| 6116910000

|

445 115

|

11 800 849.000

|

|

ИМ

|

| 6116910000

|

16 994

|

450 537.000

|

1.000

|

ИМ

|

| 6116930000

|

16 668

|

300 780.000

|

|

ИМ

|

| 6117100000

|

1 960

|

64 680.000

|

|

ИМ

|

| 6109100000

|

29 972

|

674 444.000

|

|

ЭК

|

| 6109100000

|

24 131

|

542 753.000

|

1.000

|

ЭК

|

| 6116102000

|

18 172

|

17 341.000

|

1.000

|

ЭК

|

| 6116930000

|

26 202

|

84 336.000

|

|

ЭК

|

| 6116930000

|

4 367

|

14 056.000

|

1.000

|

ЭК

|

| 6117100000

|

101 773

|

79 772.000

|

|

ЭК

|

| ИТОГО:

|

6 388 951

|

116 565 965.000

|

22.000

|

|

| ГТД с 01.01 - 31.12.2008

|

| Код товара по ТН ВЭД России

|

Вес нетто (кг)

|

Статистическая стоимость товара

|

Кол-во ГТД

|

Направление перемещения товара

|

| 1

|

2

|

3

|

4

|

5

|

| 6101209000

|

377

|

6 032.000

|

|

ИМ

|

| 6101209000

|

13

|

208.000

|

1.000

|

ИМ

|

| 6102301000

|

53 702

|

1 182 368.000

|

|

ИМ

|

| 6102301000

|

4 882

|

107 488.000

|

1.000

|

ИМ

|

| 6102309000

|

568 386

|

12 499 132.000

|

|

ИМ

|

| 6102309000

|

17 778

|

390 187.000

|

1.000

|

ИМ

|

| 6103420000

|

298 278

|

4 789 341.000

|

|

ИМ

|

| 6103420000

|

10 550

|

169 569.000

|

1.000

|

ИМ

|

| 6103430000

|

58 726

|

1 293 429.000

|

|

ИМ

|

| 6103430000

|

2 590

|

57 031.000

|

1.000

|

ИМ

|

| 6104320000

|

56 604

|

905 982.000

|

|

ИМ

|

| 6104320000

|

356

|

5 698.000

|

1.000

|

ИМ

|

| 6104420000

|

8 100

|

129 645.000

|

|

ИМ

|

| 6104420000

|

474

|

7 587.000

|

1.000

|

ИМ

|

| 6104430000

|

94 644

|

1 904 448.000

|

|

ИМ

|

| 6104430000

|

1 467

|

32 294.000

|

1.000

|

ИМ

|

| 6104440000

|

17 115

|

274 449.000

|

|

ИМ

|

| 6104440000

|

815

|

13 069.000

|

1.000

|

ИМ

|

| 6104530000

|

13 643

|

300 236.000

|

|

ИМ

|

| 6104630000

|

56 129

|

1 236 292.000

|

|

ИМ

|

| 6104630000

|

1 933

|

42 597.000

|

1.000

|

ИМ

|

| 6104690000

|

4 950

|

109 384.000

|

|

ИМ

|

| 6105100000

|

36 060

|

578 400.000

|

|

ИМ

|

| 6106100000

|

161 880

|

2 626 614.000

|

|

ИМ

|

| 6106100000

|

4 776

|

76 508.000

|

1.000

|

ИМ

|

| 6106200000

|

377 568

|

8 364 453.000

|

|

ИМ

|

| 6106200000

|

9 814

|

218 742.000

|

1.000

|

ИМ

|

| 6107110000

|

142 582

|

2 282 287.000

|

|

ИМ

|

| 6107110000

|

3 780

|

61 193.000

|

1.000

|

ИМ

|

| 6107120000

|

15 416

|

339 234.000

|

|

ИМ

|

| 6107210000

|

39 385

|

636 017.000

|

|

ИМ

|

| 6107910000

|

575

|

9 225.000

|

|

ИМ

|

| 6107910000

|

23

|

369.000

|

1.000

|

ИМ

|

| 6108110000

|

220

|

4 840.000

|

|

ИМ

|

| 6108110000

|

4

|

88.000

|

1.000

|

ИМ

|

| 6108210000

|

125 888

|

2 019 824.000

|

|

ИМ

|

| 6108210000

|

7 041

|

113 807.000

|

1.000

|

ИМ

|

| 6108220000

|

15 798

|

347 878.000

|

|

ИМ

|

| 6108220000

|

3

|

66.000

|

1.000

|

ИМ

|

| 6108310000

|

1 171 028

|

18 797 397.000

|

|

ИМ

|

| 6108310000

|

15 999

|

263 498.000

|

1.000

|

ИМ

|

| 6108320000

|

29 670

|

656 180.000

|

|

ИМ

|

| 6108920000

|

11 670

|

256 891.000

|

|

ИМ

|

| 6108920000

|

458

|

10 082.000

|

1.000

|

ИМ

|

| 6109100000

|

1 892 770

|

30 402 853.000

|

|

ИМ

|

| 6109100000

|

1 068

|

17 109.000

|

1.000

|

ИМ

|

| 6109903000

|

172 214

|

3 435 906.000

|

|

ИМ

|

| 6109903000

|

377

|

8 304.000

|

1.000

|

ИМ

|

| 6110111000

|

6 978

|

230 227.000

|

|

ИМ

|

| 6110113000

|

3 135

|

103 530.000

|

|

ИМ

|

| 6110119000

|

161 447

|

5 328 899.000

|

|

ИМ

|

| 6110201000

|

124 721

|

1 998 574.000

|

|

ИМ

|

| 6110201000

|

9 593

|

153 741.000

|

1.000

|

ИМ

|

| 6110209100

|

1 648 252

|

26 756 527.000

|

|

ИМ

|

| 6110209100

|

1 144

|

18 312.000

|

1.000

|

ИМ

|

| 6110209900

|

1 804 811

|

28 892 432.000

|

|

ИМ

|

| 6110209900

|

5 321

|

85 216.000

|

1.000

|

ИМ

|

| 6110301000

|

82 336

|

1 812 343.000

|

|

ИМ

|

| 6110301000

|

1 006

|

22 138.000

|

1.000

|

ИМ

|

| 6110309100

|

86 311

|

1 903 580.000

|

|

ИМ

|

| 6110309900

|

724 403

|

15 943 235.000

|

|

ИМ

|

| 6110309900

|

1 634

|

35 975.000

|

1.000

|

ИМ

|

| 6112110000

|

870

|

13 949.000

|

|

ИМ

|

| 6112120000

|

213 572

|

4 706 941.000

|

|

ИМ

|

| 6115210000

|

606 694

|

5 650 550.000

|

|

ИМ

|

| 6115210000

|

52 384

|

488 208.000

|

1.000

|

ИМ

|

| 6115220000

|

406 546

|

3 660 355.000

|

|

ИМ

|

| 6115220000

|

46 677

|

420 260.000

|

1.000

|

ИМ

|

| 6115290000

|

50 989

|

474 634.000

|

|

ИМ

|

| 6115301900

|

1 350

|

10 800.000

|

|

ИМ

|

| 6115940000

|

204 473

|

1 842 354.000

|

|

ИМ

|

| 6115940000

|

5 253

|

47 310.000

|

1.000

|

ИМ

|

| 6115950000

|

353 434

|

3 194 941.000

|

|

ИМ

|

| 6115950000

|

23 582

|

212 557.000

|

1.000

|

ИМ

|

| 6115963000

|

34 020

|

306 450.000

|

|

ИМ

|

| 6115963000

|

1 080

|

9 729.000

|

1.000

|

ИМ

|

| 6115969100

|

2 232

|

20 097.000

|

|

ИМ

|

| 6115969900

|

1 310 912

|

11 971 823.000

|

|

ИМ

|

| 6115969900

|

10 205

|

91 908.000

|

1.000

|

ИМ

|

| 6115990000

|

11 111

|

98 398.000

|

|

ИМ

|

| 6116102000

|

59 369

|

1 066 893.000

|

|

ИМ

|

| 6116102000

|

1 640

|

29 483.000

|

1.000

|

ИМ

|

| 6116108000

|

7 588

|

140 217.000

|

|

ИМ

|

| 6116108000

|

678

|

12 506.000

|

1.000

|

ИМ

|

| 6104630000

|

1 088

|

26 424.000

|

|

ЭК

|

| 6104630000

|

136

|

3 303.000

|

1.000

|

ЭК

|

| 6106200000

|

1 728

|

37 791.000

|

|

ЭК

|

| 6107110000

|

65 234

|

1 043 770.000

|

|

ЭК

|

| 6107110000

|

5 018

|

80 290.000

|

1.000

|

ЭК

|

| 6107120000

|

14 210

|

142 100.000

|

|

ЭК

|

| 6108210000

|

41 006

|

875 126.000

|

|

ЭК

|

| 6108220000

|

5 698

|

85 470.000

|

|

ЭК

|

| 6112419000

|

2 828

|

42 420.000

|

|

ЭК

|

| 6115290000

|

6 720

|

57 680.000

|

|

ЭК

|

| 6115950000

|

47 628

|

428 610.000

|

|

ЭК

|

| 6115969900

|

46 088

|

368 704.000

|

|

ЭК

|

| ИТОГО:

|

13 810 712

|

217 931 011.000

|

36.000

|

|

|