| Введение.

Закрепление и развитие рыночных отношений в Казахстане во многом зависит от успешного становления предпринимательства. Малый бизнес – одна из форм рыночной системы, которая придает экономике необходимую гибкость, мобилизует финансовые и производственные ресурсы населения, решает проблему занятости.

Одной из характерных черт казахстанского общества, является стремление к западной экономике, их образу жизни, их моральным ценностям и общественному строю. Восхищаясь их достижениями, нам как в социальной, так и в экономической сферах, мы подчас просто слепо и безумно, не взирая ни на какие различия, подражаем их действиям, наивно предполагая, что сможем добиться таких же результатов и в нашей стране.

Одним их самых ярких примеров тому является наше стремление развить малый и средний бизнес. Да, действительно, в промышленно развитых странах на их долю приходится 90 – 95% всех предприятий, 20- 60% от валового национального продукта, они играют немаловажную роль в осуществлении инновационных разработок.

В данной курсовой работе, мы попытаемся проанализировать проблемы развития малого бизнеса, выявить главные направления совершенствования правового поля деятельности алого бизнеса и развития новых прогрессивных форм и методов финансирования предпринимательства.

Основными задачами курсовой работы являются:

-дать определение сущности финансовых ресурсов

-проанализировать обоснование финансовых ресурсов ТОО “ Централ Азия сервис “

- Рассмотреть перспективы развития малого бизнеса в РК.

В ходе написания курсовой работы были использованы периодические издания и научная литература зарубежных и отечественных источников, именно: Указ Президента Республики Казахстан О дальнейших мерах по реализации Стратегии развития Казахстана до 2030 года (с изменениями и дополнениями по состоянию на 01.02.2006 г.), "Финансовый менеджмент: теория и практика"/ Под ред. Стояновой Е.С.- М.: Перспектива, Балабанов И.Т. "Основы финансового менеджмента. Как управлять капиталом?". - М.: Финансы и Статистика, и т.д.

Глава 1.Экономическая сущность финансовых ресурсов.

1.1. Финансовые ресурсы. Их понятия, функции и необходимость.

Реклама

Финансовые ресурсы хозяйствующего субъекта представляют собой денежные средства, имеющиеся в его распоряжении. Финансовые ресурсы направляются на развитие производства (производственно-торгового процесса), содержание и развитие объектов непроизводственной сферы, потребление, а также могут оставаться в резерве. Финансовые ресурсы, используемые на развитие производственно-торгового процесса (покупка сырья, товаров и других предметов труда, орудий труда, рабочей силы, прочих элементов производства), представляют собой капитал в его денежной форме.

Распределение и перераспределение стоимости произведенного продукта с помощью финансов обязательно сопровождается движением денежных средств, принимающих форму финансовых ресурсов. Финансовые ресурсы, составляющие материальную основу финансов, образуют финансовый потенциал любого экономического субъекта и создают благоприятные условия для его производственного и научно-технического развития. На микроуровне они являются объектом учета, анализа, планирования, распределения и конкретного расходования на цели, предусмотренные в финансовом плане (бюджете) компании.

В современной экономической литературе отсутствует однозначное определение понятия «Финансовые ресурсы».

Так. Проф. В.М. Родионова дает им следующее определение: «Финансовые ресурсы предприятия - это денежные доходы и поступления, находящиеся в распоряжении субъектов хозяйствования и предназначенные для выполнения финансовых обязательств, осуществления затрат по расширенному воспроизводству и экономическому стимулированию работающих».

Автор обоснованно полагает, что формирование финансовых ресурсов осуществляется за счет собственных и приравненных к ним средств, мобилизации ресурсов на финансовом рынке и поступлений денежных средств от финансово-банковской системы в порядке перераспределения. В.М. Родионова основным источником финансовых ресурсов на действующих предприятиях считает стоимость реализованной продукции

(услуг), различные элементы которой в процессе распределения выручки принимают форму денежных доходов и накоплений. К последним автор относит прибыль, амортизационные отчисления, выручку от реализации выбывшего имущества, устойчивые пассивы, целевые поступления, мобилизацию внутренних ресурсов в строительстве и др.

По мнению проф. Д.С. Молякова, научное понятие категории «финансовые ресурсы» тесно связано с такой более высокой по степени абстракции категорией, как «финансы». «Распределение и перераспределение стоимости при помощи финансов обязательно сопровождается движением денежных средств, принимающих специфическую форму финансовых ресурсов»

Реклама

Далее автор подчеркивает, что они формируются у субъектов хозяйствования и государства за счет различных видов денежных доходов и поступлений и используются на расширенное воспроизводство, материальное стимулирование работников, удовлетворение социальных и других потребностей общества. Автор делает обоснованный вывод, что финансовые ресурсы являются материальным носителем финансовых отношений. Профессор Д.С. Моляков полагает, что на уровне предприятия структура финансовых ресурсов определяется собственными источниками - валовым доходом и амортизацией.

По определению В.Е. Леонтьева, «финансовые ресурсы предприятия представляют собой совокупность капитала, имущества и других средств предприятия, выраженные в денежной форме, которые находятся в распоряжении этого предприятия, используются или могут быть использованы им в процессе финансово-хозяйственной деятельности для выполнения своих функций».

Следовательно, под финансовыми ресурсами автор понимает всю совокупность имеющихся и возможных фондов и средств предприятия,

имеющих денежную оценку, которые могут быть использованы для получения прибыли.

Профессор И.Т. Балабанов полагает, что «Финансовые ресурсы хозяйствующего субъекта — это денежные средства, имеющиеся в его распоряжении. Финансовые ресурсы направляются на развитие производства (производственно-торгового процесса), содержание и развитие объектов непроизводственной сферы, потребление, а также могут оставаться в резерве».

Автор отмечает, что финансовые ресурсы, предназначенные для развития производства, представляют собой капитал в денежной форме. Следовательно, капитал — это часть финансовых ресурсов. Он выражает денежные средства, направленные в оборот и приносящие доход от этого оборота. Ключевая цель вложения капитала в объекты предпринимательской деятельности - получение прибыли.

В.В. Бочаров полагает, что «финансовые ресурсы выражают реальный денежный оборот предприятий (поток денежной наличности). Источником их образования являются все денежные доходы и поступления средств как внутренние, так и внешние». (Потенциально финансовые ресурсы формируют на стадии производства, когда создается новая стоимость и осуществляется перенос старой стоимости на готовый продукт, но именно потенциально, поскольку работники предприятий производят не финансовые ресурсы, а продукты труда в натуральной форме. Последние продают на рынке, где они и получают денежную оценку.

Реальное формирование финансовых ресурсов начинается только на стадии распределения, когда стоимость реализована и из выручки от продажи товаров выделяются отдельные элементы стоимости (фонды возмещения, оплаты труда и прибыль). Не случайно прибыль, создаваемая на стадии производства, количественно формируется на стадии распределения в виде разницы между выручкой (нетто) от продаж и полной себестоимостью проданных товаров.

Остановимся еще на одном принципиальном моменте. А.М.Бирман определяет финансовые ресурсы как "денежные средства, обеспеченные мобильными материальными ценностями, которые остаются после того, как возмещены все затраты, связанные с простым воспроизводством.

Иными словами, финансовые ресурсы включают в себя стоимость прибавочного продукта, некоторую часть необходимого продукта (мобилизуемую посредством обязательных и добровольных платежей населения и субъектов хозяйствования), часть амортизационного фонда страны, которая может быть направлена на расширенное воспроизводство до того времени, когда она потребуется для восстановления выбывших фондов, а также те ресурсы, которые можно привлечь извне - определенная часть таможенных доходов, возврат выданных кредитов и др."

Не рассматривая некоторые явные несоответствия сегодняшним реалиям, содержащиеся в данном определении, все-таки отметим очень важный момент: подразумевая под финансовыми ресурсами ту часть денежных средств, которая может быть направлена (израсходована) на потребности расширенного воспроизводства, и отмечая, что амортизация лишь отчасти и до определенного момента является источником расширенного воспроизводства, - профессор Бирман A.M. к финансовым ресурсам относит лишь часть неизрасходованной амортизации, а именно ту часть, которая не будет в ближайшее время израсходована для восстановления выбывших фондов. Если вернуться к сущности такой экономической категории как амортизация, то видимо придется согласиться с вышеприведенным уточнением. Однако, при таком подходе амортизация не является всецельной совокупной формой денежных доходов и поступлений, что не позволяет ее выделить в качестве

обособленного и единого источника образования финансовых ресурсов. Последующие рассуждения о сущности финансовых ресурсов позволят устранить данное противоречие.

В ряде исследований финансовые ресурсы понимаются как совокупность фондов денежных средств, находящихся в распоряжении государства и предприятий на тот или иной момент времени: "образуемые и используемые предприятиями, объединениями, организациями и государством денежные фонды". Как уже было отмечено, финансовые ресурсы образуются и используются как в фондовой, так и нефондовой формах. Поэтому, по всей видимости, выше приведенное определение несет в себе отпечаток финансово-кредитного менталитета эпохи господства командно-административных методов управления, когда в силу тотального контроля государства преобладала фондовая форма образования и использования финансовых ресурсов. Безусловно и у той, и у другой формы есть свои преимущества и недостатки. Не вдаваясь сейчас в подробное обсуждение данной проблемы, признаем, что рассматриваемый методологический подход к определению категории "финансовых ресурсов" в значительной степени подлежит пересмотру.

Итак, учитывая рассмотренные методологические подходы к определению сущности финансовых ресурсов, оценивая их преимущества и недостатки, общие тенденции в выделении форм их организации с позиций концепций различных финансовых течений (в первую очередь воспроизводственной и распределительной), определим объект исследования настоящей диссертации:

Финансовые ресурсы - денежные доходы и накопления, находящиеся в распоряжении предприятий, организаций и государства, предназначенные для выполнения обязательств перед финансово-кредитной системой, материального стимулирования работников, осуществления затрат по расширенному воспроизводству.

Другой подход к определению сущности состоит в следующем: для выражения сущности финансовых ресурсов через их функции необходимо установить некую взаимосвязь категорий "финансовые ресурсы" и "финансы", и затем, используя в качестве отправной точки общеизвестные функции финансов, т.е. распределительную и контрольную, попытаться сформулировать функции финансовых ресурсов.

Каждое финансовое отношение всегда сопровождается движением определенной части стоимости в денежной форме. Таким образом, материальным воплощением любого финансового отношения являются денежные средства, существующие в форме доходов, отчислений и поступлений. Можно сделать следующий вывод о соотношении финансов и финансовых ресурсов. Финансы, являясь распределительными отношениями, находят свое материально-вещественное воплощение в финансовых ресурсах.

Таким образом, финансовые ресурсы, являясь материальными носителями финансовых отношений, опосредуют распределительные процессы, выраженные этими отношениями при распределении стоимости общественного продукта (первичное распределение), перераспределении через бюджет, внебюджетные фонды, фонды страхования. Что касается контрольной функции финансов, то она реализуется, главным образом, через финансовые фонды, входящие в состав финансовых ресурсов. Вообще говоря, необоснованно рассматривать функции финансовых ресурсов в отрыве от функций финансов, поскольку первые вытекают из последних.

Соответственно, мы придерживаемся точки зрения, что финансовым ресурсам, как и финансам присущи две функции:

1) распределительная;

2) контрольная.

Говоря о функциях финансовых ресурсов, можно констатировать, что дискуссионные вопросы теории финансов в целом и в части функций финансов в полной мере можно отнести и к финансовым ресурсам.

Далее необходимо определить суть управления финансовыми ресурсами предприятия. До настоящего момента нами сущность финансовых ресурсов раскрыта не полностью, т.к. они рассматривались как объект управления, как объект воздействия финансовых отношений. Но практика все более обуславливает их объективно-активную роль и в экономике, и в других сферах общественной жизни. Для того чтобы определить финансовые ресурсы как инструмент управления, следует рассмотреть в целом концепцию финансового менеджмента и ее отдельные составляющие.

Финансовый менеджмент - концепция организации финансово-кредитных отношений в условиях рыночных принципов ведения хозяйства.

Финансы как средство управления экономическими процессами изменяются в зависимости от преобразований во взаимоотношениях между централизованными и децентрализованными фондами денежных средств. Финансы способствуют достижению общих целей экономического управления, поэтому требуется их оптимальная организация. Эта организация достигается в рамках концепции финансового менеджмента.

В рамках настоящей диссертации мы рассматриваем финансовый менеджмент как систему управления финансами. На наш взгляд, наиболее точно и емко данная категория рассмотрена И.Т.Балабановым. Прежде всего, им вводятся сущностные характеристики и принципы организации системы управления финансами: "Финансовый менеджмент направлен на управление движением финансовых ресурсов и финансовых отношений, возникающих между хозяйствующими субъектами в процессе движения финансовых ресурсов ... представляет собой процесс выработки цели управления финансами и осуществление воздействия на них с помощью методов и рычагов финансового механизма."

В данном определении финансового менеджмента как системы управления акцентируется внимание на двусложности объекта управления. В качестве объекта управления выступают, во-первых, "совокупность условий осуществления денежного оборота, кругооборота стоимости, движения финансовых ресурсов и финансовых отношений между хозяйствующими субъектами и их подразделениями в хозяйственном процессе", во-вторых, финансовые ресурсы и предпринимательский капитал.

Разграничение объекта управления финансового менеджмента на финансовые ресурсы и предпринимательский капитал, на наш взгляд, вполне обоснованно определяет сферу функционирования финансового механизма по сравнению с тем общепринятым в финансовой науке подходом, когда финансовый менеджмент определяют как систему управления денежными ресурсами, будь то на уровне отдельного хозяйствующего субъекта или же на уровне народнохозяйственного комплекса в целом. Финансовые ресурсы -лишь часть денежных средств, предназначенная для обеспечения потребностей финансирования воспроизводственного процесса. Предпринимательский капитал - это деньги, пущенные в оборот и приносящие доходы от этого оборота.

Таким образом, в качестве объекта управления в финансовом менеджменте выступают не только финансовые ресурсы, а также оборотные средства (оборотный капитал) и основные средства (основной капитал). Под условиями осуществления денежного оборота, кругооборота стоимости и движения финансовых ресурсов следует понимать систему хозяйствования, сложившуюся на данном предприятии, систему взаимоотношений его с другими хозяйствующими субъектами под влиянием общих социально-экономических условий. Речь идет прежде всего о хозяйственном и коммерческом расчете.

1.2. Методы управления финансовыми ресурсами в малом бизнесе.

Успешная деятельность предприятия не возможна без разумного управления финансовыми ресурсами. Нетрудно сформулировать цели для достижения которых необходимо рациональное управление финансовыми ресурсами:

- выживание фирмы в условиях конкурентной борьбы;

- избежание банкротства и крупных финансовых неудач;

- лидерство в борьбе с конкурентами;

- максимизация рыночной стоимости фирмы;

- приемлемые темпы роста экономического потенциала фирмы;

- рост объемов производства и реализации;

- максимизация прибыли;

- минимизация расходов;

- обеспечение рентабельной деятельности и т.д.

Приоритетность той или иной цели может выбираться предприятием в зависимости от отрасли, положения на данном сегменте рынка и от многого другого, но удачное продвижение к выбранной цели во многом зависит от совершенства управления финансовыми ресурсами предприятия.

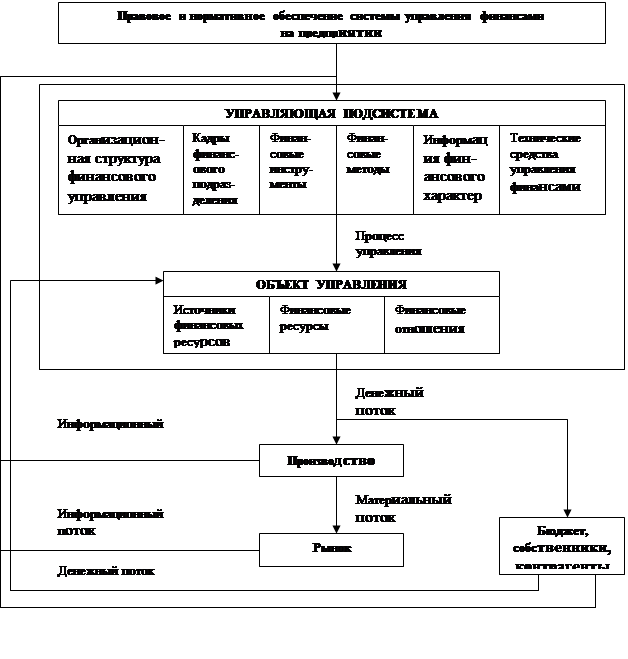

Логика функционирования управления финансовыми ресурсами представлена на рисунке 1.2.

Организационная структура системы управления финансами хозяйствующего субъекта, а также ее кадровый состав могут быть построены различными способами в зависимости от размеров предприятия и вида его деятельности. Для крупной компании наиболее характерно обособление специальной службы, руководимой вице-президентом по финансам (финансовым директором) и, как правило, включающей бухгалтерию и финансовый отдел. На небольших предприятиях роль финансового менеджера обычно выполняет главный бухгалтер.

Рисунок 1.2 - Структура и процесс функционирования системы управления финансами на предприятии

Управление финансовыми ресурсами фирмы, ввиду многовариантности его проявления, на практике невозможно осуществлять без профессиональной организации этой работы.

Долгое время в отечественной практике финансовые службы фирм не имели самостоятельного значения, их работа сводилась к обслуживанию расчетов с использованием строго определенных форм, составлению элементарных финансовых планов и отчетов, не имеющих реальных последствий. Реальные последствия имела только работа бухгалтерии, то есть было целесообразным объединять финансовую работу с бухгалтерской в рамках одной службы - бухгалтерии.

Такая практика организации финансов существовала и существует до сих пор на большинстве российских предприятий. Но руководителю предприятия следует принять во внимание, что одновременно быть хорошим бухгалтером и хорошим финансистом человек не может.

Главное в работе бухгалтера - способность внимательно разобраться в первичных документах и в соответствии с инструкциями и циркулярами точно отразить их в бухгалтерских регистрах.

Совсем другое требуется от финансового менеджера. Работа этой профессии связана с принятием решений в условиях неопределенности, что вытекает из многовариантности исполнения одной и той же финансовой трансакции. Работа финансиста требует гибкости ума, это должна быть натура творческая, способная рисковать и оценивать степень риска, воспринимать новое в быстро меняющейся внешней среде .

Сопоставляя особенности двух профессий, не следует забывать об очень тесной взаимосвязи между ними, которую кратко можно выразить так: если бухгалтер фиксирует денежное значение осуществленных трансакций, отображая их в итоговом документе - балансе, то финансист формирует эти значения из множества неизвестных. В сущности, все функции по поиску значений этих неизвестных и есть финансовая работа.

Сегодня предприятие при организации адекватной времени финансовой работы сталкивается с большими трудностями. Опыт успешно работающих фирм показал, что кратчайший путь разрешения этой проблемы находится в руках руководителя предприятия. Сегодня признание получили два подхода к реорганизации финансовой службы фирмы:

- если руководитель - профессиональный финансист, он сам координирует реорганизацию финансовой службы. Это оптимальный вариант, но в отечественной практике это скорее исключение, чем правило;

- руководитель, понимающий задачи и функции современной финансовой службы фирмы, но не будучи профессиональным финансистом, не знающий тонкостей этой профессии, привлекает стороннюю организацию для постановки и внедрения на практике необходимой модели организации финансовой работы.

Независимо от выбранного подхода к реорганизации финансовой службы, фирма стремится к созданию некой стандартной модели организации финансовой работы, адекватной рыночным условиям.

Главное, что следует отметить в работе финансового менеджера, это то, что она либо составляет часть работы высшего звена управления фирмы, либо связана с предоставлением ему аналитической информации, необходимой и полезной для принятия управленческих решений финансового характера.

Тем самым подчеркивается исключительная важность этой функции. Вне зависимости от организационной структуры фирмы финансовый менеджер отвечает за анализ финансовых проблем, принятие в некоторых случаях решений или выработку рекомендаций высшему руководству.

В условиях рыночной экономики финансовый менеджер становится одной из ключевых фигур на предприятии. Он ответственен за постановку проблем финансового характера, анализ целесообразности использования того или иного способа их решения и иногда за принятие окончательного решения по выбору наиболее приемлемого варианта действий. Однако если поставленная проблема имеет существенное значение для предприятия, он может быть лишь советником высшего управленческого персонала /9/.

Финансовый менеджер осуществляет оперативную финансовую деятельность. В общем случае деятельность финансового менеджера может быть структурирована следующим образом:

- Общий финансовый анализ и планирование;

- Обеспечение предприятия финансовыми ресурсами (управление источниками средств);

- Распределение финансовых ресурсов (инвестиционная политика и управление активами).

Выделенные направления деятельности одновременно определяют и основные задачи, стоящие перед менеджером. Состав этих задач может быть детализирован следующим образом.

В рамках первого направления осуществляется общая оценка:

- активов предприятия и источников их финансирования;

- величины и состава ресурсов, необходимых для поддержания достигнутого экономического потенциала предприятия и расширения его деятельности;

- источников дополнительного финансирования;

- системы контроля за состоянием и эффективностью использования финансовых ресурсов.

Второе направление предполагает детальную оценку:

- объема требуемых финансовых ресурсов;

- формы их представления (долгосрочный или краткосрочный кредит, денежная наличность);

- степени доступности и времени представления (доступность финансовых ресурсов может определяться условиями договора; финансы должны быть доступны в нужном объеме и в нужное время);

- стоимости обладания данным видом ресурсов (процентные ставки, прочие формальные и неформальные условия предоставления данного источника средств);

- риска, ассоциируемого с данным источником средств (так, капитал собственников как источник средств гораздо менее рискован, чем срочная ссуда банка).

Третье направление предусматривает анализ и оценку долгосрочных и краткосрочных решений инвестиционного характера:

- оптимальность трансформации финансовых ресурсов;

- эффективность финансовых вложений.

Принятие финансовых решений с использованием приведенных оценок выполняется в результате анализа альтернативных решений, учитывающих компромисс между требованиями ликвидности, финансовой устойчивости и рентабельности.

Управление финансовыми ресурсами является одной из ключевых подсистем общей системы управления предприятием. В ее рамках решаются следующие вопросы:

- Каковы должны быль величина и оптимальный состав активов предприятия, позволяющие достичь поставленные перед предприятием цели и задачи?

- Где найти источники финансирования и каков должен быть их оптимальный состав?

- Как организовать текущее и перспективное управление финансовой деятельностью, обеспечивающее платежеспособность и финансовую устойчивость предприятия?

Существуют различные подходы к трактовке понятия "финансовый инструмент". В наиболее общем виде под финансовым инструментом понимается любой контракт, по которому происходит одновременное увеличение финансовых активов одного предприятия и финансовых обязательств другого предприятия.

Финансовые активы включают:

- денежные средства;

- контрактное право получить от другого предприятия денежные средства или любой другой вид финансовых активов;

- контрактное право обмена финансовыми инструментами с другим предприятием на потенциально выгодных условиях;

- акции другого предприятия.

К финансовым обязательствам относятся контрактные обязательства:

- выплатить денежные средства или предоставить какой-то иной вид финансовых активов другому предприятию;

- обменяться финансовыми инструментами с другим предприятием на потенциально невыгодных условиях (в частности, такая ситуация может возникнуть при вынужденной продаже дебиторской задолженности).

Финансовые инструменты подразделяются на первичные (денежные средства, ценные бумаги, кредиторская и дебиторская задолженность по текущим операциям) и вторичные, или производные (финансовые опционы, фьючерсы, форвардные контракты, процентные свопы, валютные свопы).

Существует и более упрощенное понимание сущности понятия "финансовый инструмент". В соответствии с ним выделяют три основные категории финансовых инструментов: денежные средства (средства в кассе и на расчетном счете, валюта), кредитные инструменты (облигации, форвардные контракты, фьючерсы, опционы, свопы и др.) и способы участия в уставном капитале (акции и паи).

Методы финансового управления многообразны. Основными из них являются: прогнозирование, планирование, налогообложение, страхование, самофинансирование, кредитование, система расчетов, система финансовой помощи, система финансовых санкций, система амортизационных отчислений, система стимулирования, принципы ценообразования, трастовые операции, залоговые операции, трансфертные операции, факторинг, аренда, лизинг. Составным элементом приведенных методов являются специальные ставки, дивиденды, котировка валютных курсов, акциз, дисконт и др. основу информационного обеспечения системы финансового управления составляет любая информация финансового характера:

- бухгалтерская отчетность;

- сообщения финансовых органов;

- информация учреждений банковской системы;

- информация товарных, фондовых, валютных бирж;

- прочая информация.

Техническое обеспечение системы финансового управления является самостоятельным и весьма важным ее элементом. Многие современные системы, основанные на безбумажной технологии (межбанковские расчеты, взаимозачеты, расчеты с помощью кредитных карточек и др.), невозможны без применения компьютерных сетей, прикладных программ.

Функционирование любой системы финансового управления осуществляется в рамках действующего правового и нормативного обеспечения. Сюда относятся: законы, указы Президента, постановления правительства, приказы и распоряжения министерств и ведомств, лицензии, уставные документы, нормы, инструкции, методические указания и др.

Глава 2. Анализ обоснование финансовых ресурсов малого бизнеса.

2.1.. Общая характеристика предприятия

Положения о ТОО “ Централ Азия сервис “

1. Товарищество с ограниченной ответственностью “ Централ Азия сервис “ является юридическим лицом.

2. Рабочими языками являются:

-казахский язык

-русский язык

3. Делопроизводство ведется на одном из рабочих языков.

4. ТОО создается на неограниченный срок

5. Цель и полномочия ТОО “ Централ Азия сервис “:

5.1. Коммерческо – посредническая деятельность;

5.2. Транспортные услуги населению и организациям;

5.3. Закупка, хранение и реализация нефтепродуктов;

5.4. Другие виды деятельности, не противоречащие действующему законодательству РК;

5.5. Отдельные виды деятельности, перечень которых определяется законодательными актами, ТОО может заниматься только на основании лицензии.

6. В настоящее время в ТОО “ Централ Азия сервис “ зарегистрировано 12 человек:

-директор;

-гл. бухгалтер;

-кассир;

-9 работников;

7. Адрес ТОО “ Централ Азия сервис “, Республика Казахстан, г. Караганда, 470055, ул. Н.Абдирова 13а

2.2.Анализ и оценка финансовых ресурсов предприятия.

Уставный капитал ТОО “ Централ Азия сервис “ равен 25 тыс. долларов (3.750.000). Учредителем является одно лицо – директор фирмы.

Сделаем анализ финансовых коэффициентов. Мы имеем «балансовый отчет», «отчет о результатах финансово - хозяйственной деятельности», и «отчет о движении денежных средств»; что дает нам возможность провести анализ финансовых коэффициентов и проследить их изменения.

Вычислим наиболее важные показатели:

1. коэффициенты ликвидности

2. коэффициенты платежеспособности

3. коэффициенты рентабельности

Для того, чтобы выяснить насколько наша фирма в состоянии выполнить свои краткосрочные обязательства, необходимо рассчитать коэффициенты ликвидности.

Кл = оборотные средства/краткосрочные обязательства.

На 01.01.2006г. значение данного коэффициента составит: 25236195/22495764=1.12

Из этого следует, что у предприятия достаточно средств для погашения краткосрочных обязательств.

Так как при анализе коэффициентов особое значение имеет их динамика, рассчитаем коэффициенты ликвидности на 01.01.2007г и на 01.01.2008г.

На 01.01.2007г Кл=24540020/17868963=1/37, следовательно, данное увеличение вызвало снижение краткосрочных обязательств. Оно положительно скажется на финансовом положении предприятия.

На 01.01.2008г. Кл = 17326883/35330480=0.49, следовательно, дано резкое снижение свидетельствует об увеличении краткосрочных обязательств и снижением доли оборотных средств.

Если не работать над повышением коэффициента текущей ликвидности. То такой низкий уровень может привести к банкротству.

Частным случаем коэффициента ликвидности, рассчитываемым по формуле:

Сл = (ден. средства + краткосрочные фин. вложения+ чистая дебиторская задолженность ) / краткосрочные обязательства.

На 01.01.2006. Сл =(407+1813+3164) / 22495764=0.08

На 01.01.2007. Сл =(302679+22722361)/17868963=0.14

На 01.01.2008. Сл =(51414+570509)/35330480=0.02

На нашей фирме уровень срочной ликвидности гораздо ниже общепринятого. Это вызвано тем, что доля краткосрочных обязательств намного превышает уровень высоколиквидных активов, что создает реальную угрозу стабильному финансовому состоянию предприятия.

Наиболее надежной является оценка ликвидности по показателю денежных средств, чем самого ликвидного ресурса. Данный показатель, коэффициент абсолютной ликвидности рассчитывается по формуле:

Ал = ден. средства / краткоср. обязательства

На 01.01.2006=407 / 22495764=0.000018

На 01.01.2007=302679/17868963=0.02

На 01.01.2008=51414 /35330408=0.001

Из расчета следует, увеличение доли краткосрочных обязательств при медленном росте денежных средств.

Коэффициент чистого оборотного капитала =оборотные средства- краткосрочные обязательства.

На 01.01.2006= 25236195-22495764=2740431

На 01.01.2007=24540020-17868963=6671037

На 01.01.2008=17326883-35330450=-18003597

В 2007г наблюдает недостаток оборотных средств, что является отрицательным моментом.

Показатель платежеспособности характеризует степень защищенности кредиторов и инвесторов.

Коэффициент собственности =собственный капитал / итог баланса

На 2006=52108062/69977025=0.74 или 74%

На 2007=45533563/80864043=0.56 или 56%

Коэффициент показывает довольно высокий уровень заемных средств (в нашей фирме это кредиторская задолженность), а это является отрицательным показателем для инвесторов.

Чем выше этот коэффициент, тем больше займов у фирмы, и тем рискованнее ситуация, отражающая потенциальную опасность возникновения дефицита денежных средств.

Теперь рассмотрим коэффициент рентабельности =чистая прибыль / среднегодовая стоимость активов

На 2006г.=2012247 / ((76387756+69977025)/2)=0.03 или 3%

На 2007г.=41071585/ ((69977025+80864043)/2)=0.54 или 54%

Согласно расчетам, наблюдается значительный рост рентабельности (на 51%, что увеличивает капиталоотдачу активов)

Рентабельность реализации = чистая прибыль / выручка от реализации.

На 2006г.=2013347/ 185076181=0.11 или 11%

На 20077. 41071585/ 451043775=0.91 или 91%

Наблюдается повышение рентабельности на 80%, что говорит об увеличении конкурентоспособности и повышении спроса на продукцию (работы, услуги) нашего предприятия.

Рентабельность собственного капитала = чистая прибыль / среднегодовая стоимость собственного капитала.

На 01.01.2006г.= 2012247 /((53891992+521080621)/2) =0.04 или 4%

На 01.01.2007г.= 41071585/((52108062+45533563).2) = 0/84 или 84% Наблюдается значительное увеличение капитала на 80% . Таким образом, общее увеличение рентабельности собственного капитала вызвало увеличение оборотных средств и ведет к увеличению общей прибыли предприятия.

| Отчет о финансово-хозяйственной деятельности ТОО “ Централ Азия сервис “ за 2006 год.

|

| Наименование показателей

|

№ строк

|

Сумма

|

| доход от реализации продукции

|

1

|

185076181

|

| себестоимость реализованной продукции

|

2

|

174628400

|

| валовый доход

|

3

|

10447781

|

| общие и административные расходы

|

4

|

7643192

|

| доход от основ. деятельности (убыток)

|

5

|

532322

|

| доход от неоснован. деятельности (убыток)

|

6

|

602372

|

| доход до налогооблажения

|

7

|

2874639

|

| подоходный налог

|

8

|

862392

|

| доход после налогооблажения

|

9

|

2012247

|

| чистый доход

|

10

|

1962177

|

| Отчет о финансово – хозяйственной деятельности ТОО "Централ Азия Сервис " за 2007 год

|

| наименование показателей

|

№ строк

|

сумма

|

| доход от реализации продукции

|

1

|

451043675

|

| себестоимость реализованной продукции

|

2

|

382499148

|

| валовый доход

|

3

|

68544527

|

| общие и администр. расходы

|

4

|

10051385

|

| доход от неоснован. Деятельности

|

5

|

536131

|

| доход (убыток) до налогооблажения

|

6

|

59029273

|

| подоходный налог

|

7

|

17708782

|

| доход (убыток) после налогооблажения

|

8

|

41320431

|

| доход (убыток) от чрезвычайн. ситуаций

|

9

|

248906

|

| чистый доход

|

10

|

41071585

|

| Балансовый отчет за 12 месяцев 2006 года

|

| Активы

|

| 1. Долгосрочные активы

|

код

|

на начало года

|

на конец года

|

| нематериальные активы

|

| первоначальная стоимость

|

1

|

| накопленный износ

|

2

|

| остаточная стоимость

|

3

|

| Основные средства

|

| земля

|

4

|

| здания и сооружения

|

5

|

4874062

|

4682012

|

| машины и оборудование

|

6

|

59644332

|

56368280

|

| прочие основные средства

|

7

|

43093228

|

41900525

|

| накопленный износ

|

8

|

56460061

|

57513812

|

| остаточная стоимость

|

9

|

51151561

|

454337005

|

| незавершенные капитало-вложения

|

10

|

| Долгосрочные финансовые вложения

|

| инвестиции в дочерние предприятия

|

11

|

| прочие финансовые вложения

|

12

|

| Краткосрочная дебиторская задолженность

|

| дебеторская задолженность

|

13

|

| векселя к получению

|

14

|

| расходы будущих периодов

|

15

|

| отсроченный налог

|

16

|

| межфирменная дебиторская задолженность

|

17

|

| прочая долгосрочная задолженность

|

| ИТОГО

|

18

|

51151561

|

454337005

|

| 2. Текущие активы

|

| ТМЦ

|

| материалы

|

19

|

1895677

|

16441591

|

| незавершенное производство

|

20

|

| готовая продукция,товары

|

21

|

989794

|

1693181

|

| расходы будущих периодов

|

22

|

| Денежные средства

|

| средства в кассе

|

23

|

357

|

5284

|

| расчетный счет

|

24

|

50

|

297395

|

| валютный счет

|

25

|

| прочие денежные средства

|

26

|

| текущие финансовые вложения

|

27

|

| Долгосрочные финансовые вложения

|

| авансы выданные

|

28

|

| дебиторская задолженность

|

29

|

1813164

|

2272361

|

| векселя к получению

|

30

|

2828022

|

3830208

|

| отсроченный налог

|

31

|

| прочая долгосрочная задолженность

|

32

|

648061

|

| ИТОГО

|

33

|

25236195

|

24540020

|

| Остаток

|

34

|

76384756

|

69977025

|

| Обязательства и акционерный капитал

|

| 1. Акционерный капитал

|

| уставной капитал

|

35

|

1397771

|

13927771

|

| дополнительно неоплаченный капитал

|

36

|

39964221

|

38180291

|

| ИТОГО

|

37

|

53891992

|

52108062

|

| 2. Долгосрочные обязательства

|

| 3. Краткосрочные обязательства

|

| кредиторская задолженность

|

| счета к оплате

|

38

|

4369984

|

3360203

|

| векселя к оплате

|

39

|

| задолженность по заработной плате

|

40

|

| задолженность по пенсионному фонду

|

41

|

| задолженность по соц. обеспечению

|

42

|

45699

|

| межфирменная кредиторская задолженность

|

43

|

8126227

|

| по налогам

|

44

|

6063300

|

| ИТОГО

|

45

|

22495764

|

17868963

|

| Остаток

|

76387756

|

69977025

|

| Балансовый отчет за 12 месяцев 2007 года

|

| Активы

|

| 1.Долгосрочные активы

|

код

|

на начало года

|

на конец года

|

| нематериальные активы

|

| основные средства

|

| здания и сооружения

|

1

|

4682012

|

4652904

|

| машины и оборудование

|

2

|

56368280

|

84136417

|

| прочие основные средства

|

3

|

41900125

|

42004148

|

| накопленный износ

|

4

|

57513812

|

67256309

|

| остаточная стоимость

|

5

|

45437005

|

63537160

|

| Долгосрочные финансовые вложения

|

| краткосрочная дебиторская задолженность

|

| ИТОГО

|

6

|

45437005

|

63537160

|

| 2. Текущие активы

|

| ТМЦ

|

| материалы

|

7

|

16441591

|

13891298

|

| готовая продукция

|

8

|

1693181

|

| Денежные средства

|

| средства в кассе

|

9

|

5284

|

951

|

| расчетный счет

|

10

|

297395

|

50463

|

| Долгосрочные финансовые вложения

|

| дебиторская задолженность

|

11

|

2272361

|

570509

|

| остроченный налог

|

12

|

3830208

|

2813662

|

| ИТОГО

|

13

|

24540020

|

17326883

|

| остаток

|

69977025

|

80864043

|

| Обязательства и акционерный капитал

|

| 1. Акционерный капитал

|

| уставный капитал

|

14

|

13927771

|

13927771

|

| дополнительно неоплаченный капитал

|

15

|

31605792

|

31605792

|

| ИТОГО

|

16

|

45533563

|

45533563

|

| 2. Долгосрочные обязательства

|

| 3. Краткосрочные обязательства

|

| кредиторская задолженность

|

| счета к оплате

|

17

|

3360203

|

2300091

|

| задолженность по заработной плате

|

18

|

1716917

|

1355998

|

| задолженность по пенсионному фонду

|

19

|

4605016

|

2343549

|

| межфирменная кредиторская задолженность

|

20

|

14700726

|

17098292

|

| по налогам

|

21

|

12232550

|

| ИТОГО

|

22

|

24443462

|

35330480

|

| остаток

|

69977025

|

80864043

|

| Отчет о движении денежных средств за 12 месяцев 2006 и 12 месяцев 2007 годов

|

| название показателей

|

код

|

2006

|

2007

|

| 1. Движение денежных средств от операционной деятельности

|

| 1.1. Приток денежных средств

|

| доход от реализации

|

1

|

397000

|

58410

|

| авансы полученные

|

2

|

| проценты

|

3

|

| дивиденды

|

4

|

| прочие поступления

|

5

|

31757472

|

50223000

|

| ИТОГО

|

6

|

32136472

|

50281410

|

| 1.2. Отток денежных средств

|

| расчеты с поставщиками и подрядчиками

|

7

|

109540

|

226295

|

| расчеты по заработной плате

|

8

|

18792500

|

26204829

|

| выплаты в фонды всего

|

9

|

| в том числе пенсионные

|

2092379

|

5130192

|

| мед. страхование

|

| соц. страхование

|

5147282

|

7129955

|

| занятость населения

|

| выплаты процентов

|

10

|

| авансы выплаченные

|

11

|

| прочие авансы

|

12

|

5697426

|

11837134

|

| ИТОГО

|

13

|

31839127

|

50528342

|

| чистые ден.средства на нач. отч. периода

|

14

|

50

|

297395

|

| чистые ден. средства на кон. отч. периода

|

15

|

297395

|

50463

|

2.3.Перспективы улучшения финансового состояния предприятия.

Для принятия решений финансовому менеджеру необходимо иметь информацию о деятельности предприятия за прошлые годы, позволяющую оценить потенциальные возможности предприятия на предстоящие периоды.

Основные показатели, отражающие финансовое положение предприятия, представленные в балансе. Мы уже рассчитали наиболее важные группы показателей. Исходя из этих данных следует:

-в расчете коэффициенты текущей ликвидности, данный коэффициент должен находиться в пределах от 1 до 2. Следовательно, наше предприятие имеет вполне приемлемый уровень текущей ликвидности. Но расчет на 01.01.2008г. у нас равен 0.49, т.е. увеличились краткосрочные обязательства и снизилась доля оборотных средств. Если не работать над повышением коэффициента, то это может привести к банкротству;

- в расчете коэффициента срочной ликвидности, согласно международным стандартам, должен быть выше 1. У нашей фирмы ниже. Из этого следует, что нужно снижать долю краткосрочных обязательств;

- рассчитали коэффициент абсолютной ликвидности. По стандартам он должен быть равен 0.2 – 0.25. У нас коэффициент гораздо ниже общепринятого. Как и в предыдущих расчетах наблюдается увеличение доли краткосрочных обязательств;

- в расчете коэффициента чистого оборотного капитала, предприятие не только может погасить все свои краткосрочные обязательства, но и расширять свое производство. Но в 2008 году наблюдается недостаток оборотных средств.

Оптимальная сумма оборотного капитала зависит от множества факторов, в частности от специфики предприятия, от рыночной конъюнктуры и т.д.

Глава 3. Перспективы развития малого бизнеса в РК.

Анализ современных проблем развития малого бизнеса показывает, что главными являются два направления:

-совершенствование правового поля его деятельности

-развитие новых прогрессивных форм и методов финансовой продукции предпринимательства.

В первом направлении, пожалуй, самым важным являются установление правового режима благоприятствования в области налогообложения. Несмотря на то, что меря в сфере совершенствования налоговой политики напрямую не связаны с проблемами кредитования, но косвенным образом это влияет на формирование прибыли и доходности субъектов малого бизнеса, а, значит, и на платежеспособность, что в свою очередь, на снижение банковского риска.

Следует отметить, что незначительное участие банков в финансировании субъектов малого бизнеса, осуществляющих деятельность в производственной сфере, помимо отсутствия у последних соответствующего ликвидного обеспечения и низкой рентабельности их кредитования, объясняется наличием большого числа рисков осуществления производственной деятельности. Кредитование последней, в силу большой вероятности несвоевременного погашения и невозвратности и выданных ссуд, является наиболее рисковым для банков.

Именно поэтому, своевременность и возвратность ссуд, выданных субъектами торгового сектора экономики, являются основными факторами, определяющими заинтересованность банковского сектора в кредитовании торговых операций. При этом, в течении 2007 года доля участия банков в финансировании торговли не превышало 37% из ссудного портфеля.

Таким образом, одним из условий, способствующих увеличению объема кредитования банками производства, в том числе организованного в форме малого бизнеса, является введение для банков режима налогообложения, предусматривающего отнесение на вычеты из совокупного годового дохода банков всей суммы провизии, сформированных для покрытия убытков по сомнительным обязательствам с повышенным риском и безнадежным кредитом, представленным субъектам сферы производства.

Вместе с тем, учитывая повышенный риск кредитования субъектов сферы производства, ее значительную капиталоемкость и, соответственно, подверженность банков значительным убытиям, в качестве дополнительной меры льготного налогообложения целесообразно рассмотреть возможность введения для банков, осуществляющих долгосрочное кредитование субъектов малого бизнеса, пониженной ставки подоходного налога.

В конечном счете, реализацию вышеуказанных мер можно рассматривать как вид финансовой помощи государства, имеющего целью покрытия возможных убытков банков, связанных с участием последних в средне и долгосрочном кредитовании реального сектора экономики. Одновременно, оперативный характер их принятия не должен предполагать краткосрочность применения льготного режима налогообложения при осуществлении банками долгосрочного кредитования реального сектора, финансирование которого является наиболее рисковым, способно не только ухудшить финансовое состояние банков- кредиторов, но и отрицательно повлиять на доходную часть республиканского бюджета.

Наряду с совершенствованием налогообложения банковской системы, требуется дальнейшее развитие самого банковского сектора, прежде чем он будет способен обеспечить эффективное посредничества, необходимое для содействия роста реального сектора, естественно, малого бизнеса. На наш взгляд, существует три аспекта:

-Во – первых, необходимо строить доверие к банковскому сектору, чтобы он мог привлекать сбережения. Существующие слабые банки, должны быть усилены или уйти с финансового рынка, а более высокий уровень надзора должен способствовать росту общественного доверия на основе гарантии, что все банки, работающие с депозитами, будут действовать с пруденциальными нормативами или подлежать своевременному и эффективному воздействию по линии банковского сектора.

- Во- вторых, банки должны улучшить свою доходность на основе улучшения качества кредитов и сокращение операционных расходов. Это позволит снизить существующее большое различие между процентными ставками по займам ставкам по депозитам, по мере снижения потерь по ссудам и другим расходам.

- В – третьих, банкам необходимо сфокусировать на кредитных потребностях независимых заемщиков, не имеющих между собой контактов, в частности, по категории появляющихся мелких и средних предприятий. Заемщикам необходимо улучшить свои стандарты бухгалтерского учета и раскрытия информации, и банкам следует разработать кредитную культуру, которая позволит улучшить механизм уменьшения кредитного риска. Необходим прогресс по всем этим трем направлениям, чтобы банковским сектор в полной мере способствовал экономическому росту реального сектора, включая и малый бизнес.

Государству необходимо также совершенствовать нормативно- правовую базу и в управлении процессами вовлечения в систему кредитования пенсионных активов, необходимо подчеркнуть, что их быстрый рост представляет не только возможности, но и немалые риски. Пенсионные фонды обеспечивают объем долгосрочных сбережений, которые при правильном использовании могут способствовать развитию рынка капитала, новых форм финансового посредничества и развитию экономики. Проблема состоит не в отсутствии ресурсов долгосрочных сбережений, а в том, как использовать эти ресурсы, не подвергая риску сами пенсионные источники.

Требует своего правового разрешения проблемы, связанные с кредитными рисками и залоговым механизмом. Вместе с тем необходимо, на наш взгляд, содействовать продолжению развития вторичного рынка государственных ценных бумаг.

Таким образом, мы пытались охватить самые необходимые меры по совершенствованию законодательной и нормативно –правовой базы, что на наш взгляд, может способствовать улучшению ситуации в сфере кредитования малого бизнеса.

Вторым крупным направлением в государственной поддержке малого бизнеса, помимо законодательного и нормативно- правового, является поиск и вовлечение в эти процессе новых прогрессивных форм и методов организационно – финансовой поддержки.

Финансовый рынок Казахстана должен быть представлен не только банками, но и небанковскими учреждениями, в том числе и страховых, что во многом снизит проблему банковских рисков кредитования малого бизнеса.

Одним из приоритетных направлений экономической реформы, производимой в настоящее время в Казахстане, является становление и развитие малого бизнеса. Общество всё больше осознаёт, что малый бизнес представляет собой одно из ключевых условий формирования рыночных механизмов и является составляющей частью современной рыночной системы. Развитие малого бизнеса в единстве с диверсификацией (разбиением) промышленного сектора составляют одну из основ стратегии «Казахстан - 2030». Малый бизнес в Казахстане является не только необходимым звеном в создании рыночной системы хозяйствования, но и наиболее существенным элементом в социальном преобразовании общества.

Казахстан провозгласил курс на формирование социально ориентированного рыночного общества, который требует радикальных преобразований, направленных на преодоление монополизма и развития конкуренции. Предпринимательство, являясь одним из основных звеньев переходного периода к рыночной экономике, ускорило формирование навыков рыночного поведения отдельных людей в масштабе всего государства.

В СССР и СНГ в начале 90-х годов отсутствовали единые и четкие критерии, по которым то или иное предприятие могло быть отнесено к малому бизнесу. Вследствие этого отсутствовали оценки реального вклада предпринимательства в экономику постсоветских государств и адекватные статистические данные. Первая волна, в виде кооперативов и малых частных предприятий, пользуясь предоставленными льготами и инерционностью государственного сектора экономики, смогла функционировать достаточно успешно.

В это время наблюдались тенденции макроэкономической стабилизации, снижения инфляции и осуществления малой приватизации. Кроме того, решалась проблема занятости населения, что уменьшило уровень безработицы в республике. Более 40% функционирующих в настоящее время малых предприятий были созданы в 2007-2008 гг., когда малые предприятия имели значительные налоговые льготы и возможность кредитования.

Кризис малых предприятий связан с изменением экономической ситуации в стране. Жесткое денежно-кредитное регулирование, сжатие денежной массы в национальной валюте, неплатежеспособность, общее сокращение платежеспособного спроса – как производственного, так и потребительского, обесценивания оборотных средств, индексация основных производственных фондов обусловили снижение количества субъектов малого бизнеса и создали серьёзные препятствия в его функционировании и развитии.

Ежеквартальный рейтинг

(оценка) малого бизнеса, проводимой Агентством РК по регулированию естественных монополий, защите конкуренции и поддержке малого бизнеса, позволила выявить определенную дифференциацию в уровнях развития малого предпринимательства по регионам Казахстана.

К категории регионов с относительно высоким уровнем развития малого бизнеса можно отнести города Алматы и Астана, Костанайскую область.

К категории регионов со средним уровнем развития малого предпринимательства входят Южно-Казахстанская, Алматинская, Восточно-Казахстанская, Карагандинская, Северо-Казахстанская, Атырауская, Жамбылская, Кзыл-Ординская и Мангистауская области.

Регионом с относительно низким уровнем развития этого сектора экономики можно считать Павлодарскую, Актюбинскую, Западно-Казахстанскую и Акмолинскую области.

Мониторинг развития малого бизнеса по регионам второй группы (со средним уровнем) показал, что ведущие позиции по развитию предпринимательской деятельности в отраслях промышленности занимают Атырауская и Алматинская области.

Очевидно, что вклад малого предпринимательства в экономику республики возрастает.

Однако подъем происходит волнообразно, периоды роста сменяются спадом, затем вновь некоторое оживление, имеются существенные неиспользованные резервы.

В рамках содействия установлению благоприятного инвестиционного климата в Республике Казахстан путем подготовки предложений и рекомендаций по совершенствованию законодательного режима и системы налогообложения в Совете организованы рабочие группы по следующим вопросам:

· Законодательство

· Налогообложение

· Текущая деятельность инвесторов

· Повышение инвестиционного имиджа страны.

Развитие предпринимательства сталкивается со множеством проблем, в частности это и информационные проблемы, и финансовые, и институциональные, и образовательные, и государственные (бюрократизм, коррупция), но все эти проблемы решаемы.

Образование предпринимательского класса необходимо для стабильности любого общества, ориентированного на рыночную экономику. Развитое частное предпринимательство требует предоставление предпринимательского шанса каждому, создания равных для всех стартовых возможностей.

Заключение.

В заключение подведем итоги курсовой работы, существует огромное количество различных источников финансирования. Современному предпринимателю сложно найти подходящий источник финансирования. Появляющиеся государственные и иностранные фонды поддержки предпринимательства ситуацию. В целом потребность в финансовых ресурсах гораздо больше тех возможностей, которая может предоставить инвестиционная система Казахстана.

В отличии от зарубежных стран, где основная финансовая поддержка малого бизнеса идет по линии государства, в Казахстане возможности гос. Бюджета, как известно, ограничены. В этих условиях предлагается переход к коммерческим механизмам привлечения средств. В целях широкого привлечения потенциальных инвесторов, финансовые средства которых, несомненно, могут играть немаловажную роль в развитии малого бизнеса, намечено продолжить работу над созданием благоприятного климата для прямых инвестиций в Казахстан, основную часть которых направлять на финансирование приоритетных видов предпринимательской деятельности.

В то же время следует отметить, что на сегодня коммерческие банки, в основном, ориентированы на кредитование крупных товаропроизводителей. Предписание банка на кредитование малого бизнеса остались на бумаге, так как не были обеспечены соответствующим кредитным механизмом. Малый производственный бизнес остается вне сферы интересов финансовых и банковских институтов, в основном из- за отсутствия ликвидной залоговой базы. В этой связи важную роль приобретает поддержка малого предпринимательства .

Проведенный анализ состояния и тенденций в развитии бизнеса в Казахстане свидетельствует, что предпринимательство – важнейшее направление развития экономики, и в настоящий момент его вклад в экономику республики становится всё более весомым. Однако, несмотря на то, что в целом, по республике, количество занятых в сфере предпринимательства из года в год повышается, а, удельный вес к экономически активному населению остаётся ещё низким по сравнению с государствами с развитыми рыночными отношениями.

|