| ВВЕДЕНИЕ

В условиях рыночных отношений от предприятия требуется повышения эффективности производства, конкурентоспособности продукции и услуг на основе внедрения достижений научно-технического прогресса, эффективности форм хозяйствования и управления производством.

Для субъектов хозяйственной деятельности эффективная оптимизация налогообложения так же важна, как и производственная стратегия, что обусловлено не только возможностью экономии затрат за счет платежей в бюджет, но и перспективами стабильного финансового состояния предприятия.

Оптимизация налогообложения - это система различных схем и методик, позволяющая выбрать оптимальное решение для конкретного случая хозяйственной деятельности организации.

Оптимизация налогообложения организации должна осуществляться еще до создания организации или регистрации физического лица в качестве индивидуального предпринимателя, поскольку в момент регистрации хозяйствующий субъект должен выбрать систему налогообложения (общую или специальные налоговые режимы).

Оптимизация налогообложения способна принести максимальный эффект именно в момент создания организации, поскольку планирование будущей деятельности происходит при условиях, когда еще не сделано ошибок, которые будет трудно исправлять в дальнейшем.

Ввиду того, что законодательная система налогообложения в Российской Федерации очень сложна и нестабильна, налогоплательщику необходимо учитывать правоприменительную и судебную практику, чтобы разобраться во всех аспектах налогообложения.

С учетом вышеизложенного можно вывести формулу оптимизации налогообложения, под которой понимаются:

- оптимизация системы налогообложения на начальной стадии бизнеса;

- планирование и оценка налоговых рисков с учетом разъяснений Минфина России и налоговых органов;

- сопровождение и анализ сложных сделок с целью планирования и исключения негативных налоговых последствий;

- оценка хозяйственных договоров с точки зрения налоговых рисков;

- разработка хозяйственных договоров и прочей документации с целью снижения налоговых рисков;

- мониторинг действий налоговых органов при проведении налоговой проверки на предмет соблюдения налогового законодательства;

Реклама

- профессиональная подготовка возражений по акту налоговой проверки и их защита в налоговых органах;

- грамотное ведение дел в суде по оспариванию решений налоговых органов с учетом сложившейся судебной практики.

Процесс работы по созданию и внедрению системы оптимизации налогообложения в уже действующей организации должен как минимум включать следующие этапы:

- проверка бухгалтерского и налогового учета, базы хозяйственных договоров и первичных документов; устранение обнаруженных ошибок; обеспечение необходимого объема и качества первичных документов;

- разработка собственно системы оптимизации налогообложения, которая может предусматривать разделение функций бизнеса хозяйствующего субъекта между несколькими структурными подразделениями и (или) ликвидацию лишних звеньев бизнес-процессов;

- обновление и оптимизация договорной базы, внутренних организационных документов организации, создание системы автономного внутреннего контроля; разработка новых форм договорных отношений с контрагентами;

- разработка необходимых инструментов регулирования равномерности и размеров уплаты налогов для созданной системы оптимизации.

Актуальность темы дипломной работы заключается в том, что в настоящее время каждая организация, независимо от вида деятельности и формы собственности, сталкивается с необходимостью платить налоги, что при неграмотном подходе и системных ошибках оборачивается лишними затратами, а в период экономического кризиса из-за недостатка банковских финансовых ресурсов, трудности получения заемных средств организациям необходимо опираться в основном только на свои ресурсы. Поэтому необходимо проводить оптимизацию налогообложения предприятия, что сделает доходы максимальными, а налоги минимальными, не вступая в противоречие с законодательством.

Кроме того, экономия на налоговых платежах позволяет укрепить финансовое состояние предприятия, ведь высвободившиеся суммы денежных средств можно направить, например, на увеличение собственного капитала.

Если предприятие финансово устойчиво, то оно имеет преимущество перед другими предприятиями того же профиля и привлечения инвестиций в получении кредитов, в выборе поставщиков и в подборе квалифицированных кадров. Чем выше устойчивость предприятия, тем более оно независимо от неожиданного изменения рыночной конъюнктуры и, следовательно, тем меньше риск оказаться на краю банкротства.

Цель работы – исследовать налоговую нагрузку, финансовое состояние Закрытого акционерного общества «Колос» и разработать меры по оптимизации налогообложения на предприятии.

Реклама

В дипломной работе были поставлены следующие задачи:

1) определение причин, принципов, методов и пределов налоговой оптимизации;

2) определение финансового состояния и налоговой нагрузки предприятия за 2006-2008 года;

3) исследование влияния налоговых платежей на финансовое состояние и результаты деятельности предприятия;

4) перевод предприятия на систему налогообложения для сельскохозяйственных производителей, как способ улучшения финансового состояния предприятия, улучшение финансового состояния с помощью оптимизации отдельных налогов.

В качестве предмета выступают явления, процессы, а также причинно-следственные связи, которые влияют на налоговую нагрузку предприятия и его финансово-экономическое состояние на основе анализа бухгалтерской (финансовой), управленческой, оперативной, налоговой отчётности.

Объектом исследования - является ЗАО «Колос», основным видом деятельности, которого является выращивание зерновых и зернобобовых культур.

В качестве информационной базы были использованы следующие отчетные формы – баланс за 2006 - 2008гг., форма № 2 «Отчет о прибылях и убытках» за 2006 – 2008гг, учетная политика организации за 2006-2008 гг., данные о начисленных и уплаченных сумм налогов за 2006-2008 гг.

Работа была написана с применением следующих групп методов:

1. Общенаучные методы – наблюдение, описание, сравнение;

2. Общелогические методы – анализ и синтез, обобщение.

Проведенный анализ финансового состояния предприятия выполнен по методикам Г.В. Савицкой, Л.В. Донцовой и А. Д. Шеремета.

Анализ налоговой нагрузки осуществлялся по методикам М.Н. Крейниной, Т.К. Островского, Ю.С. Цыганковой.

Дипломная работа состоит из введения, трёх глав, заключения, списка литературы и приложений.

В первой главе данной работы были отражены теоретические основы оптимизации налогообложения.

Вторая глава, занимающая большую часть работы, отображает исследование действующего предприятия и его финансовое положение на основе коэффициентного метода. Также в этой части работы анализируется налоговая нагрузка предприятия.

В третьей главе было рассмотрено влияние налогообложения на финансовые результаты предприятия, выработаны предложения по оптимизации налогообложения.

ГЛАВА 1. СУЩНОСТЬ ОПТИМИЗАЦИИ НАЛОГООБЛОЖЕНИЯ

1.1 Понятие, причины применения налоговой оптимизации

Каждый хозяйствующий субъект желает платить как можно меньше налогов и это желание понятно, ведь в Российской Федерации доля налоговых выплат от получаемых доходов довольно высока. Выходом из сложившегося положения может стать законная экономия на налогах, то есть, так называемая, оптимизация налогообложения. Возможность осуществления налоговой оптимизации обусловлена тем что, во-первых, действующее гражданское законодательство допускает осуществление хозяйственной деятельности в различных правовых формах по выбору субъекта предпринимательской деятельности (например, путем создания юридического лица или путем заключения договора простого товарищества), а различные правовые формы предполагают различный порядок налогообложения; во-вторых, часто налогоплательщик вправе выбирать непосредственно режим налогообложения для своего предприятия (например, упрощенная или общая система налогообложения); в-третьих, законодательство о налогах и сборах предоставляет налогоплательщику возможность выбирать различные методы учета хозяйственных операций для целей налогообложения по своему усмотрению (например, выбор метода списания стоимости материалов на расходы в целях налогообложения), а также принимать по своему усмотрению иные решения, непосредственно влияющие на налогообложение (например, использовать или не использовать право на освобождение от уплаты налога на добавленную стоимость).

Все указанные выше решения должны приниматься руководителями предприятий обдуманно, на основе всестороннего анализа последствий того или иного шага, в том числе влияния каждого мероприятия на объем налоговых обязательств организации.

На основании изложенного, налоговая оптимизация является не только возможными, но и жизненно необходимыми для каждого предприятия.[11, с. 7]

Налоговая оптимизация - это уменьшение размера налоговых обязательств посредством целенаправленных правомерных действий налогоплательщика, включающих в себя полное использование всех предоставленных законодательством льгот, налоговых освобождений и других законных приемов и способов.[29]

В эту категорию входят способы, при которых определенный экономический эффект в виде уменьшения налоговых платежей достигается путем квалифицированной организации дел по исчислению и уплате налогов, что исключает или снижает случаи необоснованной переплаты налогов, а в ряде случаев и санкций.

Правильная оптимизация налогообложения (то есть оптимизация налогообложения, осуществляемая законными методами) и прогнозирование возможных рисков обеспечивают стабильное положение организации на рынке, поскольку позволяют избежать крупных убытков в процессе хозяйственной деятельности.

Оптимизация налогообложения организации должна осуществляться задолго до начала налоговой проверки, а лучше - до создания организации или регистрации физического лица в качестве индивидуального предпринимателя, поскольку будущая система налогообложения определяется уже при регистрации организации или индивидуального предпринимателя.

Оптимизация налогообложения способна принести максимальный эффект именно в момент создания организации, поскольку планирование будущей деятельности происходит при условиях, когда еще не сделано ошибок, которые будет трудно исправлять в дальнейшем.

В то же время, если налогоплательщик устраняется от оптимизации налогообложения при осуществлении своей деятельности, он может понести значительный финансовый ущерб.[29]

Мировая и российская налоговая теория и практика достаточно четко выработали причины, которые побуждают налогоплательщиков к снижению своих налоговых обязательств. Можно выделить:

- Моральные причины (нравственно-психологические).

В основном кроются и порождаются характером налоговых законов. Если авторитет любого другого закона (другой отрасли права) базируется на длительном и единообразном его применении, что больше всего обуславливается его общностью для всех, постоянством и беспристрастностью, то налоговый закон не является ни общим, ни постоянным, ни беспристрастным.

Общность закона для всех предполагает ситуацию, когда норма закона обязательна для всех без исключения. Однако налоговый закон не является общим в силу предоставления налоговых льгот отдельным категориям плательщиков. Это приводит к тому, что отдельные группы налогоплательщиков оказываются в более выгодном положении по сравнению с другими. Данное обстоятельство естественно вызывает у последних чувство несправедливости по отношению к ним, порождает стремление уравнять себя с льготниками.[7,с.14]

Постоянство закона означает неизменность его положений на протяжении длительного периода времени, однако, налоговый закон – закон не постоянный. Например, изменения и дополнения в Закон РФ «О налоге на добавленную стоимость» с момента их издания в 1991 году вносились более 20 раз. Практика постоянного внесения корректировки сохранилась и в связи с введением в действие Налогового кодекса РФ.

Такие колебания налогового законодательства, постоянное изменение объекта налогообложения по различным налогам позволяют налогоплательщикам уменьшать налоговое бремя.

Однако моральные причины порождаются не только существом и характером налоговых законов, но еще и налоговой системой в целом. В случае непосильного налогового гнета, когда налогоплательщик фактически работает на государство и отдает ему львиную долю своих доходов, у него рождается чувство подавления его государством. Как ответная реакция на такое подавление налогоплательщики либо уклоняются от уплаты налогов, либо находят вполне законные способы избавления от излишней уплаты налогов.[7,с.15]

- Политические причины подталкивают налогоплательщика к снижению налогового бремени тогда, когда налоги начинают использоваться государством не только для покрытия своих расходов, то есть обеспечения своего функционирования, а еще как инструмент социальной или экономической политики.

- Экономические причины вызывают стремление налогоплательщиков к уменьшению налоговых платежей.

Они подразделяются на факторы, которые зависят от финансового состояния налогоплательщика, и факторы, порожденные общей экономической конъюнктурой. Если финансовое состояние налогоплательщика нестабильно или он находится на грани банкротства, то оптимизация налогов может стать единственным средством, не потерять бизнес. Если финансовое состояние налогоплательщика стабильно, значение оптимизации будет зависеть от величины экономии на налогах и степени риска быть привлеченными к ответственности в случае нарушения налогового законодательства. Экономические причины, порожденные общей экономической конъюнктурой, по-разному проявляются в периоды экономических кризисов в государстве и в периоды подъема экономики и расширения международного сотрудничества.

- Технико-юридические причины, вызванные несовершенством юридической техники налогового законодательства, что в свою очередь связано со сложностью налоговой системы.

Следует обратить внимание, что само налоговое законодательство зачастую дает налогоплательщику возможности оптимизации налоговых обязательств. Это обусловлено наличием в законодательстве налоговых льгот, различных ставок налогообложения, различных источников отнесения расходов и затрат, двусмысленности толкования положений в налоговых законах в связи с тем, что законодателем не учтены все возможные обстоятельства, возникающие при исчислении или уплате налогов, нечеткостью и расплывчатостью формулировок налоговых законов.[7, с.19]

Процесс оптимизация налогообложения начинается с анализа обстоятельств, которые влияют на формирование налоговых обязательств организации (юридических фактов, с которыми связано возникновение налоговых обязательств), а также методик исчисления налоговых платежей (порядок формирования налогооблагаемой базы и использование льгот), существующей системы хозяйственных взаимоотношений организации.[16,с.16]

Процесс работы по созданию и внедрению схемы оптимизации налогообложения состоит из нескольких этапов.

Первый этап оптимизации налогообложения включает в себя проверку бухгалтерского и налогового учёта, базы договоров и первичных документов; устранение обнаруженных ошибок, обеспечение необходимого объёма и качества первичных документов. Данный этап позволяет обезопасить деятельность предприятия за предыдущий период деятельности от возможных штрафов в процессе выездных налоговых проверок.

На втором этапе происходит разработка схемы оптимизации налогообложения. Схема оптимизации налогообложения - определенный порядок взаимоотношений между несколькими субъектами хозяйственных отношений, направленных на уменьшение бюджетных платежей в рамках действующего законодательства. Довольно часто схема предусматривает разделение функций бизнеса между несколькими юридическими лицами и/или ликвидацию лишних звеньев бизнес-процессов.

Третий этап оптимизации налогообложения - обновление и оптимизация договорной базы, внутренних организационных документов предприятия, создание системы автономного внутреннего контроля; разработка новых форм договорных отношений с контрагентами и между несколькими контролируемыми юридическими лицами. Также, если это необходимо, происходит корректировка учётной политики.

Задачей четвертого этапа оптимизации налогообложения является разработка необходимых инструментов регулирования равномерности и размеров уплаты налогов для созданной схемы.[17, с.23]

Очень большое значение имеет возможность отстаивания интересов предприятия перед налоговыми и иными контролирующими органами, и поддержание работоспособности схемы оптимизации налогообложения.[30]

Бытует мнение, что оптимизация налогообложения проводится исключительно с целью максимального законного снижения налогового бремени, и поэтому ее часто называют минимизацией налоговых платежей. [17, с.52]

Следует отметить, что оптимизация налогообложения - это более крупная задача, стоящая перед организацией или индивидуальным предпринимателем, чем минимизация налоговых платежей. Понятие "оптимизация налогообложения" намного шире термина "минимизация налоговых платежей": помимо минимизации уплаты налогов, ее инструментами являются отсрочка уплаты налогов, уменьшение суммы выплачиваемых в бюджет средств и другие. Все они выгодны с точки зрения налогоплательщика: денежные средства остаются в распоряжении налогоплательщика большее время и дают дополнительную прибыль, не уменьшается сумма оборотных средств (а это особенно актуально, когда их не хватает), что также содействует увеличению прибыли.[28]

Результатом оптимизации налогообложения является решение вопроса о том, что выгоднее: заплатить меньше, но раньше или больше, но позже.

1.2 Методы и принципы налоговой оптимизации

Система оптимизации налогообложения основывается на определенных принципах - основных руководящих началах, среди которых отмечают:

- Принцип адекватности затрат. Стоимость создания системы оптимизации налогообложения не должна превышать суммы уменьшаемых налогов.

Допустимое соотношение затрат на созданную систему оптимизации налогообложения и ее обслуживание к сумме экономии налоговых издержек имеет индивидуальный порог, который может зависеть и от степени риска, связанного с данной схемой. На практике такой порог составляет 50 - 90% от размера уменьшаемых налогов. Следует также помнить и о том, что большинство схем, помимо затрат на создание и обслуживание, требуют и определенных расходов на их ликвидацию. При этом ликвидационные расходы могут значительно превышать первоначальные вложения. Так, например, ни для кого не секрет, что гораздо проще зарегистрировать хозяйственное общество, чем его ликвидировать.

- Принцип юридического соответствия. Система оптимизации налогообложения должна быть, бесспорно, легитимной в отношении как отечественного, так и международного законодательства.

Суть этого принципа, который иногда еще называется тактикой "наименьшего сопротивления", заключается в недопустимости построения схем оптимизации налогообложения, основанных на "пробелах" в нормативных актах. Если отдельные положения законодательства являются спорными и могут трактоваться как в пользу налогоплательщика, так и в пользу государства, имеется вероятность возникновения в будущем судебных разбирательств либо необходимости доработки схемы. Что же касается вопросов, не урегулированных законами ("пробелов"), то однажды такие пропуски могут быть "заполнены" законодателем, и не всегда так, как хотелось бы коммерческим организациям. Основной риск в этой ситуации связан с тем, что данные незапланированные издержки могут привести к нарушению принципа адекватности затрат.

- Принцип конфиденциальности. Доступ к информации о фактическом предназначении и последствиях проводимых трансакций должен быть максимально ограничен.

На практике это означает, что, во-первых, отдельные исполнители и структурные единицы, участвующие в общей цепи оптимизации налогообложения, не должны представлять себе картину в целом, а могут руководствоваться только определенными инструкциями локального характера. Во-вторых, должностные лица и собственники должны избегать отдавать распоряжения и хранить общие планы с использованием средств личной идентификации (почерк, подписи, печати и т.д.).[17, с.42]

- Принцип подконтрольности. Достижение желаемых результатов от использования схемы оптимизации налогообложения зависит от хорошо продуманного контроля и существования реальных рычагов воздействия на всех исполнителей и на всех этапах.

Одной из особенностей большинства структур, занимающихся оптимизацией налогообложения, является неформальность отношений внутренних участников процесса и тех прав и обязательств, которые возникают в связи с договоренностью с внешними контрагентами.

Наиболее сложным остается достижение рационального соотношения в использовании принципов конфиденциальности и подконтрольности. Данные принципы хотя и действуют в противоположных направлениях, но не являются взаимоисключающими. Напротив, их разумное сочетание представляет собой одну из важнейших составляющих в системе обеспечения безопасности управления запланированным процессом.

- Принцип допустимого сочетания формы и содержания.

Синхронизация юридических и фактических действий важна не только для обеспечения защиты от недобросовестных участников процесса, но имеет также значение и для отражения возможных нарушений со стороны проверяющих. Это связано, с существованием в Гражданском кодексе таких понятий, как недействительная сделка, притворная сделка, мнимая сделка, недееспособный гражданин и т. д., а также с наличием в Уголовном кодексе статей, посвященных уклонению от налогов, фиктивному предпринимательству, фиктивному банкротству, отмыванию денежных средств и имущества.[10, c.113]

- Принцип нейтралитета. Оптимизация налогообложения должна производиться за счет своих налоговых платежей, а не за счет увеличения отчислений независимых контрагентов.

Данный принцип можно назвать принципом взаимовыгодного сотрудничества. Некоторые налоговые платежи устроены по принципу сообщающихся сосудов: увеличение платежей у одного участника договорных отношений приводит к уменьшению платежей у другого и, наоборот, уменьшение налоговой базы у одного контрагента ведет к ее увеличению у второго (НДС, налог на прибыль). Поэтому в данном случае следует принимать во внимание и интересы независимых поставщиков и покупателей.

- Принцип диверсификации.

Оптимизация бюджетных отчислений как один из видов экономической деятельности, связанный с движением и хранением материальных ценностей, может быть подвержен влиянию различных внешних и внутренних факторов неблагоприятного характера. Это могут быть и постоянные изменения в законодательстве, и просчеты, допущенные в первоначальных планах, и форс-мажорные обстоятельства.

- Принцип автономности.

Действия по оптимизации налогообложения должны как можно меньше зависеть от внешних участников.

На практике обеспечение принципа автономности требует дополнительных затрат, но в то же время обеспечивает повышение безопасности существующей схемы и уменьшение уязвимости со стороны недобросовестных контрагентов.[10, с.126]

Учитывая вышеприведенные принципы, использование недоработок в законодательстве, требует от организации не только сугубо индивидуального подхода, но и является самой рисковой частью оптимизации налогообложения.[17, с.54]

Более эффективным, с точки зрения долгосрочного развития бизнеса, является построение общей модели оптимизации налогообложения в зависимости от вида деятельности организации и осуществление в соответствии с этой моделью конкретных действий.[5, с.78]

Все существующие методы оптимизации налогообложения можно разделить на две группы:

общие;

специальные.

К общим методам относятся:

1) принятие учетной политики предприятия.

Квалифицированная проработка приказа об учетной политике позволит предприятию выбрать оптимальный вариант учета, эффективный и с точки зрения режима налогообложения. Значимость данного документа особенно возросла в связи с вступлением в действие главы 25 «Налог на прибыль организаций» Налогового кодекса РФ. Дело в том, что впервые в системе российского налогообложения законодательно установлена самостоятельная учетная система – учет операций в целях налогообложения. В связи с этим при разработке учетной политики в целях налогообложения необходимо обратить внимание на ряд положений.

В приказе об учетной политике предприятия необходимо установить метод признания дохода.

Также при формировании учетной политики в целях налогообложения целесообразно специально рассмотреть вопрос применения линейного или нелинейного метода амортизации.

Согласно ст. 258 Налогового кодекса РФ амортизируемое имущество распределяется по амортизационным группам в соответствии со сроком его полезного использования. Налогоплательщик имеет возможность установить срок полезного использования на верхней или нижней границе срока полезного использования. На это следует обратить внимание, поскольку очевидно, что перенос стоимости амортизируемого имущества на расходы в течение 3 лет вместо 5 позволяет «быстрее» учитывать данные суммы в целях налогообложения.[5, с.92]

В некоторых случаях налогоплательщику предоставляется право на применение повышающих коэффициентов. Порядок их применения установлен в п. 7 ст. 259 Налогового кодекса РФ и при составлении учетной политики стоит обратить внимание на данный пункт.[5, с.93]

При формировании учетной политики следует специально рассмотреть вопрос создания резерва по сомнительным долгам. Создание указанного резерва позволит значительно снизить налоговую нагрузку на предприятие в случае неплатежей контрагентов за поставленную продукцию. Порядок создания резерва по сомнительным долгам рассмотрен в ст. 266 Налогового кодекса РФ.[14, c.167]

На предприятии должна быть организована специальная работа с дебиторской задолженностью. При этом учитываются два аспекта:

· по налогу на прибыль (истечение срока исковой давности; решение руководителя предприятия о списании определенной суммы дебиторской задолженности на убытки; просроченная задолженность не была зарезервирована предприятием);

· по налогу на добавленную стоимость.[14, c.167]

2) оптимизация через договор (

методика экономико-правового анализа (экспертизы) договора).

Значение договора в финансово-хозяйственной деятельности недооценивать нельзя. Дело в том, что большинство положений действующего гражданского законодательства имеют диапозитивный характер. Это означает, что стороны практически любого договора вправе решить в нем те или иные вопросы исключительно по своему усмотрению, не придерживаясь строго тех рекомендательных форм и конструкций, которые установлены в законе.

Как правило, объект налогообложения возникает из сделок налогоплательщика, совершаемых на основании договора. Оптимизация договора является одним из основных инструментов оптимизации налогообложения. На начальном этапе налоговой оптимизации необходимо учесть все аспекты, непосредственно влияющие на режим налогообложения операции. Поэтому при заключении, исполнении, разработке договора имеет смысл провести налогово-правовой анализ договора. При планировании сделки необходимо выполнить ряд действий, направленных на предотвращение возможных неблагоприятных последствий. Фактически это сводится к анализу следующих элементов договора.[5, с.112]

· анализ участников договора.

Определение статуса контрагента по договору влияет на правильную организацию налогового и бухгалтерского учета. Наличие данных условий и четкое установление правового статуса участника договора позволяет определить два немаловажных налоговых момента: является ли контрагент плательщиком налога на добавленную стоимость; появляется ли у предприятия обязанность по удержанию налога у источника выплаты.

· анализ вида деятельности.

Анализ вида деятельности необходим, прежде всего, при заключении договоров по видам деятельности, осуществление которых возможно только на основании лицензии или других аналогичных разрешений. Отсутствие лицензии, помимо гражданско-правовых последствий (когда договор может быть признан недействительным), может повлечь также неблагоприятные налоговые последствия.

· анализ предмета договора.

При планировании порядка совершения сделки оцениваются налоговые последствия выбора формы и предмета договора. Иными словами, следует определить, что это за договор – услуга, подряд, купля-продажа или комиссия. Если заключается договор купли-продажи, необходимо указать конкретное имущество, подлежащее передаче покупателю, если договор на оказание услуг, следует указать характер услуги. Особенно это касается смешанных договоров, по которым одновременно может передаваться имущество и оказываться услуги, работы. Четкое определение предмета договора необходимо для правильной организации бухгалтерского учета передаваемых материальных ценностей, выполняемых работ и услуг.

· анализ даты совершения операции по договору.

Текст договора должен четко фиксировать дату совершения операции, предусмотренную договором. Дата совершения операции касается юридического момента, так как определяет переход права собственности на имущество, отчуждаемого по договору, возможность применения санкций, порядок расчетов и т.д.; бухгалтерского, так как фиксируется дата признания расходов и доходов в бухгалтерском учете; налогового, поскольку определяет дату признания расходов и доходов в налоговом учете.

Точное определение даты операции позволяет установить для покупателя момент оприходования приобретенного товара на соответствующих счетах бухгалтерского учета и момент включения в расходы соответствующих затрат. Для поставщика дата операции – момент ее отражения на счетах реализации и учета в целях налогообложения.

· анализ порядка определения и формирования цены договора.

При анализе цены по договору следует обратить внимание на следующие моменты:

- установление цены на каждый вид товаров, работ, услуг;

- цена товара в валюте;

- установление цены в условных единицах;

- соответствие применяемых цен требованиям ст. 40 Налогового кодекса РФ.

· меры ответственности по договору.

Тщательной проработке и оценке подлежат пункты договора, предусматривающие санкции за нарушения условий оплаты, сроков, качества, и т.д.

· специальные положения.[5, с.232]

В процессе налоговой оптимизации, как правило, основное внимание уделяется первым двум аспектам: выбору контрагента и выбору формы договора. Вместе с тем, при заключении договора необходимо учитывать налоговые последствия включения в договор отдельных положений. Отдельные малозаметные (но отнюдь не малозначительные) условия договора остаются не проработанными. Однако такой подход не верен. Включение в договор отдельных условий, практически не влияющих на его исполнение, может принести существенный эффект в плане оптимизации налогообложения. [5, с.232]

3) использование различных льгот и налоговых освобождений.

Использование метода применения законодательно установленных льгот и преференций для различных отраслей народного хозяйства и групп налогоплательщиков стало возможным благодаря установлению особых режимов налогообложения: для отдельных отраслей, видов деятельности (сельское хозяйство, телекоммуникации, научно-исследовательские и опытно-конструкторские разработки и др.), наиболее нуждающихся в государственной поддержке для обеспечения роста экономики и экономической безопасности страны; отдельных групп налогоплательщиков (организации, занятые в сфере малого бизнеса, инвесторы в порядке соглашений о разделе продукции при разработке полезных ископаемых); отдельных территорий (районы Крайнего Севера, свободные экономические зоны, технопарки и т.п.), организаций, участвующих в решении социальных вопросов (трудоустройство инвалидов, оказание благотворительной помощи некоммерческим организациям и нуждающимся индивидуумам, помощь в проведении спортивных мероприятий и др.); предприятий, ориентируемых на экспорт, и других субъектов.[31]

Специальные методы налоговой минимизации также могут использоваться на всех предприятиях, однако с той лишь разницей, что они имеют более узкую сферу применения. К специальным методам относятся:

1) метод замены отношений.

Как правило, одна и та же хозяйственная цель (приобретение имущества, получение дохода и т.д.) может быть достигнута несколькими путями. Действующее законодательство практически не ограничивает хозяйствующего субъекта в выборе формы и отдельных условий сделки, выборе контрагента и т.д. Предприниматель вправе самостоятельно выбирать любой из допустимых вариантов, принимая во внимание эффективность операции как в чисто экономическом плане, так и с точки зрения налогообложения. На этом и базируется метод замены отношений: операция, предусматривающая обременительное налогообложение «заменяется» на операцию, позволяющую достичь ту же или максимально близкую цель, и при этом применить более льготный порядок налогообложения.[31]

Необходимо особо отметить, что заменяться должны именно правоотношения (весь комплекс прав и обязанностей), а не только формальная сторона сделки (например, название договора). То есть замена не должна содержать признаков притворности или фиктивности.

2) метод разделения отношений.

Метод разделения отношений базируется на методе замены. Только в данном случае заменяется не вся хозяйственная операция, а только ее часть, либо хозяйственная операция заменяется на несколько. Метод разделения применяется, как правило, в случаях, когда полная замена не позволяет достичь результата, приемлемо близкого цели первоначальной операции.[31]

3) метод отсрочки налогового платежа.

В соответствии со ст.23 Налогового кодекса РФ налогоплательщик обязан уплачивать законно установленные налоги (сборы). Данное требование законодательства обязывает налогоплательщиков уплачивать налоги своевременно и в полном размере.

Порядок регулирования различных налогов предусматривает различные сроки их уплаты. Тем не менее, срок уплаты большинства налогов тесно связан с моментом возникновения объекта налогообложения (моментом возникновения налогооблагаемого оборота, моментом приобретения имущества и т.д.) и календарным периодом (месяц, квартал, год). Метод отсрочки, используя элементы прочих методов (замены, разделения, оффшора и т.п.), позволяет перенести момент возникновения объекта налогообложения на последующий календарный период.

В современных экономических условиях и при значительных размерах налоговых платежей отсрочка уплаты налога в бюджет позволяет существенно экономить оборотные средства.[31]

4) метод прямого сокращения объекта налогообложения.

Самым идеальным способом не платить налоги является избавление от объекта налогообложения - воздержание от осуществления деятельности, отсутствие имущества и т.д.

Метод прямого сокращения объекта налогообложения преследует цель избавиться от ряда налогооблагаемых операций или облагаемого имущества, и при этом не оказать негативного влияния на хозяйственную деятельность предпринимателя.[31] Перечисленные методы в большинстве сепаративны (не взаимодействуют в комплексе друг с другом) и краткосрочны. Наиболее эффективно такое сочетание методов налоговой оптимизации, которое позволяет предприятию достичь поставленных целей (рост продаж, прибыли и др.) в наиболее короткий промежуток времени с наименьшими затратами с учетом долговременной перспективы экономического роста и финансовой стабильности организаций.[5,с. 244]

1.3 Пределы налоговой оптимизации

Как всякое экономическое явление налоговая оптимизация имеет ограничение, то есть пределы налоговой оптимизации.[12]

Под пределами налоговой оптимизации следует понимать границы дозволенного (не запрещенного) законодательством поведения или действий налогоплательщиков, направленных на снижение налоговых платежей.[12]

Пределы налоговой оптимизации, границы дозволенного поведения, определяются действующим российским законодательством. Как следует из ст. 45 Конституции РФ, налогоплательщик имеет право только на те действия, которые не запрещены законодательством. Отсюда и вытекает основной предел налоговой оптимизации – налогоплательщик имеет право только на законные (не влекущие нарушения закона) методы уменьшения налоговых обязательств. В случае если в результате действий налогоплательщика будет допущено нарушение действующего законодательства (нарушение пределов оптимизации), то такие действия, в зависимости от характера, должны квалифицироваться как налоговое правонарушение или преступление в сфере экономической деятельности.[12]

Самый простой и распространенный криминальный пример пренебрежения пределами налоговой оптимизации является уклонение от уплаты налогов путем неоприходования выручки в целях сокрытия объекта налогообложения. Уклонение от уплаты налогов путем неотражения выручки может осуществляться в нескольких формах:

- неоприходование наличных денежных средств, поступивших от покупателей в оплату товаров (работ, услуг). Может производиться путем неиспользования контрольно-кассовых машин при расчетах с физическими лицами;

- неотражение наличных денежных средств, поступивших от юридических лиц;

- неотражение выручки, причитающейся налогоплательщику, но поступившей на расчетные счета в учреждениях банков других лиц (расчеты через третьих лиц);

- неотражение выручки, полученной безденежным путем (путем обмена продукцией, проведения зачета встречных однородных требований, получения векселя третьего лица и т.д.).

Производным от вышеуказанного метода уменьшения налогов является уклонение от уплаты налога посредством использования метода неоприходования поступивших товарно-материальных ценностей, поскольку сокрытие ТМЦ непосредственно ведет к сокрытию выручки от его реализации. Неоприходование товарно-материальных ценностей чаще всего используется для сокрытия объектов налогообложения по налогу на имущество и других налогов.

Достаточно легко выявляется и факт подмены видов продукции или факты незаконного использования налоговых льгот по объектам, не используемым по прямому назначению.[12]

Еще одним методом «оптимизации», не основанном на законе, является отнесение амортизационных отчислений по нематериальным активам в форме «ноу-хау» на себестоимость продукции (работ, услуг), также достаточно часто встречается на практике – уменьшение срока полезного использования нематериальных активов и, соответственно, списание его стоимости на себестоимость в более короткий срок.[23]

Незаконные методы налоговой оптимизации также распространяются на налог на доходы физических лиц и единый социальный налог.

Государство, преследуя свои интересы, регулярно принимает меры по заполнению пробелов в налоговом законодательстве, закрывая различные «лазейки», дающие возможность уменьшать размеры налоговых отчислений и уклоняться от уплаты налогов, т.е. превышать установленные пределы.[23]

ГЛАВА 2. АНАЛИЗ ФИНАНСОВОГО СОСОЯНИЯ ЗАО «КОЛОС» АНАЛИЗ НАЛОГОВОЙ НАГРУЗКИ ПРЕДПРИЯТИЯ

2.1 Организационно-экономическая характеристика ЗАО «Колос»

Закрытое акционерное общества «Колос» зарегистрированного 10 февраля 1993 года Распоряжением № 10 Администрации Азовского немецкого национального района. В Межрайонной ИФНС России №6 по Омской области ЗАО «Колос» поставлено на учет 04.10.2002 года и внесено в Единый государственный реестр юридических лиц за №1025501515102, ИНН/КПП 5509000325/550901001.

Юридический адрес предприятия: 646886, Омска обл., Азовский ННМР, с. Александровка, ул. Тельмана, 15.

Организация осуществляет свою деятельность на основании Устава, Учредительного договора и таких документов: как свидетельство о государственной регистрации юридических лиц, свидетельство о постановке на учет в налоговом органе юридического лица.

Основными целями ЗАО «Колос» являются развитие производственной и коммерческой деятельности, а также увеличение сумм, получаемой прибыли.

Учредителями сформирован уставный капитал Общества в размере 10000 руб., что соответствует минимальному размеру уставного капитала « закрытого акционерного общества» согласно Федеральному закону «Об акционерных обществах» № 208-ФЗ. Уставный капитал организации к моменту государственной регистрации был оплачен в размере 5000 рублей, что составляет 50 % уставного капитала путем внесения участниками наличных денежных средств на расчетный счет Общества. Оставшаяся часть капитала была оплачена в течение года с момента государственной регистрации путем внесения наличных денег в кассу Общества.

Учредителями ЗАО «Колос» являются:

Лаутеншлагер Юрий Эдуардович – руководитель;

Сестра – Миллер Ирина Эдуардовна;

Сын – Лаутеншлагер Игорь Юрьевич.

Основные виды деятельности ЗАО «Колос»:

- выращивание зерновых и зернобобовых культур;

- растениеводство в сочетании с животноводством (смешанное сельское хозяйство);

- иные виды деятельности, не запрещенные законодательством РФ, не являющиеся исключительными.

ЗАО «Колос» является крупнейшим сельскохозяйственным товаропроизводителем в Азовском немецком национальном районе. ЗАО «Колос», единственное в Омской области, занимается выращиванием сои. Рентабельность сои (до налогообложения) составляет – 200 - 300%, а урожайность – 1,4 т/га. Для сравнения, рентабельность всего растениеводства составляет около 120%. Сою у предприятия закупает птицефабрика «Иртышская».

Общество является поставщиком элитных семян ячменя «Анабель» для пивоваренной компании SunInBev. Элиту, из которой получают семенной материал, закупают в Австрии.

В 2007 году был построен комплекс на 11,5 тыс. животных. На предприятии осуществляется не только откорм товарного поголовья, но и выращивание племенных свиней для российских клиентов британской PIC. На племя гарантирован стабильный и долгосрочный спрос, так как новые свинокомплексы нуждаются в постоянном обновлении стада.

Комплекс почти полностью автоматизирован: работают там три человека. Три четверти поголовья – товарное, поэтому на предприятии построен убойный цех, чтобы реализовывать охлажденные полутуши на местные розничные рынки с разделкой в местах продаж. Предусмотрен и кормозавод, под выращивание сырья. Данный проект предусматривает также сбыт свинины в Тюменскую область и другие соседние территории.

Годовой объем посевов в 2006 году составил 16 тыс. га, а к 2007 году их количество увеличилось до 18,5 га, в 2008 году площади остались неизменными. С 2008 года предприятие начало заниматься свиноводством. Поголовье свиней в 2008 году – 11,5 тыс. голов. За период с 2006-2008 гг. кредитный портфель предприятия составляет 150 млн. руб., инвестиции в свиноводство 132 млн. руб.

Таблица 1. Производственные показатели ЗАО «Колос»

| Наименование показателя

|

2006 год

|

2007 год

|

2008 год

|

| Растениеводство

|

| Посевы, тыс. га.

в том числе:

пшеницы

подсолнечника

пивоваренного ячменя

рапса

сои

рентабельность растениеводства, %

Производство муки, тыс. т

|

16,0

6

0

6

1

2,5

112

8

|

18,5

8

0

6

1,2

2,5

120

10

|

18,5

8

0

2,5

2

1,5

120-180

10

|

| Животноводство

Поголовье свиней, тыс.

в том числе:

племенных

товарных

привесы, г/сут.

Поросят, в год на 1 матку

|

-

-

-

-

-

|

9,0

4

5

700

14

|

11,5

3

9

700

22

|

Проведем анализ основных экономических показателей предприятия за период 2006-2008 гг., используя Бухгалтерский баланс, отчет о прибылях и убытках.

Исходя из данных таблицы 1 (Приложение 2) и проведенных расчётов, можно сделать следующие выводы:

Среднесписочная численность рабочих организации в 2007 году снизилась на 33 человека, в 2008 году на 77 человек. Это объясняется тем, что свинокомплекс полностью автоматизирован, руководителем приобретена новейшая сельскохозяйственная техника и оборудование, эти меры привели к снижению потребности в трудовых ресурсах. Организационная структура предприятия представлена в приложении 1.

Выручка от реализации продукции в 2007 году увеличилась на 30048 тыс. руб. или 28,4 % от базисного года (2006). Размер выручки в 2008 году по сравнению с 2007 увеличился на 13696 тыс. руб. или на 9, 5%.

Себестоимость продукции в 2007 году увеличилась по отношению к 2006 году на 51,3% и составила 77791 тыс. руб., это можно объяснить увеличением расходов на оплату труда, материальных расходов в связи с расширением производства. В 2008 году себестоимость продукции снизилась на 14412 тыс. руб. или на 18,5 %.

По сравнению с 2006 годом прибыль от реализации продукции в 2007 году возросла с 51815 тыс. руб. до 57595 тыс. руб., её отклонение составило 5780 тыс. руб., т.е. она выросла на 11.2%, в 2008 году рост прибыли продолжился, и в итоге сумма составила 76967 тыс. руб., что на 34% больше, чем в 2008 году. Это стало возможным, в том числе за счет снижения в 2008 году себестоимости на 14412 тыс. рублей.

Уровень текущих затрат на производство и реализацию 1 руб. товарной или реализованной продукции в 2007 по сравнению с 2006 годом остался неизменным и составил 0,5, а в 2008 году произошло снижение данного показателя на 0,1. Это связано с тем, что темп снижения себестоимости реализованной продукции составил 18,5% , однако сумма выручки от реализации продукции возросла на 34 %. В итоге это привело к снижению затрат на 1 рубль реализованной продукции.

В 2007 году произошло снижение рентабельности продукции на 30%, по сравнению с 2006 годом, вследствие того, что себестоимость продукции увеличилась на 51,3%, в то время как прибыль от реализации лишь на 11,2%. Рост данного показателя в 2008 году стал возможным благодаря снижению себестоимости продукции на 18,5% и увеличению суммы прибыли от продаж на 34% .

Рентабельность продаж в 2006 году составила 46,0 %, в 2007 году 40,0 %.

Снижение рентабельности продаж на 6,0% было обусловлено тем, что темп роста выручки от реализации составил 28,4%, а прибыли только 11,2%. В 2008 году картина улучшилась: рентабельность продаж увеличилась и стала равной 49%., это произошло вследствие того, что темп роста прибыли превысил темп роста выручки от реализации продукции на 24,5%.

Для получения более полной информации о положении дел на предприятии необходимо провести общий анализ финансового состояния.

2.2 Анализ финансового состояния ЗАО «Колос»

Рыночные условия обязывают предприятие иметь возможность срочно погасить обязательства. Платежеспособность означает наличие у предприятия денежных средств для немедленного расчета с кредиторами.

Под ликвидностью какого-либо актива понимается его способность трансформироваться в денежные средства.

Ликвидность фирмы означает превышение оборотных активов над краткосрочными обязательствами.

Анализ ликвидности баланса необходим для того, чтобы дать оценку платежеспособности организации, т.е. её способности своевременно и полностью рассчитываться по всем своим обязательствам.

Ликвидность баланса определяется как степень покрытия обязательств организации ее активами, срок превращения которых в деньги соответствует сроку погашения обязательств.

Анализ ликвидности баланса заключается в сравнении средств по активу, сгруппированных по степени их ликвидности и расположенных в порядке убывания ликвидности, с обязательствами по пассиву, сгруппированными по срокам их погашения и расположенными в порядке возрастания сроков.

В зависимости от степени ликвидности, т.е. скорости превращения в денежные средства, активы предприятия разделяются на следующие группы:

1. Наиболее ликвидные активы – к ним относятся все статьи денежных средств предприятия и краткосрочные финансовые вложения (ценные бумаги).

Данная группа рассчитывается следующим образом:

А1 = денежные средства + краткосрочные финансовые вложения; (2.1)

2. Быстро реализуемые активы – дебиторская задолженность, платежи по которой ожидаются в течении 12 месяцев после отчётной даты.

А2= краткосрочная дебиторская задолженность (с.240); (2.2)

3. Медленно реализуемые активы – статьи раздела II актива баланса, включающие запасы, НДС, дебиторскую задолженность (платежи по которой ожидаются более чем через 12 месяцев после отчётной даты) и прочие оборотные активы.

А3 = запасы (с.210) + долгосрочная дебиторская задолженность (с.230) + НДС (с.220) + прочие оборотные активы(270); (2.3)

4. Трудно реализуемые активы – статьи раздела I актива баланса – внеоборотные активы.

А4 = внеоборотные активы (с.190). (2.4)

Пассивы баланса группируются по срочности их оплаты.

1. Наиболее срочные обязательства – к ним относятся кредиторская задолженность.

П1 = кредиторская задолженность (с.620); (2.5)

2. Краткосрочные пассивы – это краткосрочные заёмные средства, задолженность участникам по выплате доходов, прочие краткосрочные пассивы.

П2 = краткосрочные заёмные средства (с.610) + задолженность участникам по выплате доходов (с.630) + прочие краткосрочные обязательства; (2.6)

3. Долгосрочные пассивы – это статьи баланса, относящиеся к разделам IV и V, т.е. долгосрочные кредиты и заёмные средства, а также доходы будущих периодов, резервы предстоящих расходов и платежей.

П3 = долгосрочные обязательства (с.590) + доходы будущих периодов (с.640) + резервы предстоящих расходов и платежей (с.650); (2.7)

4. Постоянные пассивы или устойчивые – это статьи раздела III баланса «Капитал и резервы».

П4 = капитал и резервы (собственный капитал организации) (с.490). (2.8)

Для определения ликвидности баланса следует сопоставить итоги приведённых групп по активу и пассиву.[27, с.89]

Баланс считается абсолютно ликвидным, если имеют место следующие соотношения:

А1 ≥ П1

А2 ≥ П2

А3 ≥ П3

А4 ≤ П4

В случае, когда одно или несколько неравенств системы имеют противоположный знак, ликвидность баланса отличается от абсолютной. [27, с.95]

На анализируемом предприятии сопоставление итогов групп по активу и пассиву имеет следующий вид:

| 2006 г.:

А1 (4114) < П1 (27978)

А2 (33986) < П2 (47266)

А3 (73095) <П3 (103456)

А4 (153010) > П4 (85506)

|

2007 г.:

А1 (13859) < П1 (46169)

А2 (69475) > П2 (22858)

А3 (95913) < П3 (153061)

А4 (172391) > П4 (129550)

|

| 2008 г.:

А1 (12383) < П1 (29845)

А2 (38832) > П2 (20420)

А3 (100934) < П3 (157919)

А4 (202503) > П4 (146468)

|

(более наглядно динамика соответствующих группировок актива и пассива отражена в приложении 3).

Исходя из этого, можно охарактеризовать ликвидность баланса за весь анализируемый период как недостаточную. При этом за анализируемый период значительно уменьшился платёжный недостаток наиболее ликвидных активов для покрытия наиболее срочных обязательств (соотношение по первой группе). В начале анализируемого периода соотношение было 0,15 к 1 (4114: 27978), в 2007 году – 0,3 к 1 (13859: 46169), а в 2008 году соотношение уже составило 0,41к 1 (12383: 29845). Исходя из данных приложения, можно заключить, что причиной улучшения ликвидности явилось увеличение наиболее ликвидных активов (денежные средства и краткосрочные финансовые вложения) и уменьшение кредиторской задолженности.

Перспективная ликвидность, которую показывает третье неравенство, отражает недостаток медленно реализуемых активов, необходимых для покрытия долгосрочных обязательств. Размер долгосрочных обязательств значительно превышает имеющиеся на предприятии оборотные активы. Предприятию необходимо отказаться от дальнейших заимствований.

Для более детальной оценки платежеспособности предприятия рассчитаем финансовые коэффициенты, они не только дают характеристику устойчивости финансового состояния организации при разных методах учёта ликвидности средств, но и отвечают интересам различных внешних пользователей аналитической информации.[15, c.33]

В качестве показателей для определения платежеспособности используются:

1) коэффициент абсолютной ликвидности – показывает, какую часть текущей краткосрочной задолженности организация может погасить в ближайшее время за счёт денежных средств и привлечённых к ним финансовым вложениям. Норматив: Каб.л.

0,1 – 0,7 (зависит от отраслевой принадлежности организации).[6, с. 118] 0,1 – 0,7 (зависит от отраслевой принадлежности организации).[6, с. 118]

(2.9) (2.9)

Таблица 1. Расчет коэффициента абсолютной ликвидности

| Наименование показателя

|

2006г.

|

2007г.

|

2008г.

|

Абсолютное отклонение, тыс. руб.

|

| 1

|

2

|

3

|

4

|

5

|

| 1.Денежные средства, тыс. руб.

|

4114

|

13859

|

12383

|

-1476

|

| 2.Краткосрочные финансовые вложения, тыс. руб.

|

0

|

0

|

0

|

0

|

| 3.Краткосрочные займы, тыс. руб.

|

47226

|

22858

|

19703

|

-3155

|

| 4.Кредиторская задолженность, тыс. руб.

|

27978

|

46169

|

29845

|

-16324

|

| 5.Прочие краткосрочные обязательства, тыс. руб.

|

0

|

0

|

0

|

0

|

| 6.Задолженность участникам (учредителям) по выплате доходов, тыс. руб.

|

0

|

0

|

717

|

+717

|

| 7.Итого текущих обязательств, тыс. руб.

|

75204

|

69027

|

50265

|

-18762

|

| 8.К аб.л

.= (1+2:7)

|

0,05

|

0,20

|

0,25

|

+0,05

|

Значение коэффициента находится в пределах допустимого значения, наблюдается положительная динамика роста данного коэффициента.

2) коэффициент “критической оценки” – показывает, какая часть краткосрочных обязательств организации может быть немедленно погашена за счёт денежных средств, средств в краткосрочных ценных бумагах, а также поступлений по расчётам. Норматив: допустимое значение 0,7 - 0,8; желательное значение Кк.о.

≈1.[6, с. 124]

(2.10) (2.10)

Значение коэффициента превышает норматив, это объясняется тем, что на предприятии большую часть ликвидных средств составляет дебиторская задолженность, часть которой трудно своевременно взыскать, а это требует большего соотношения.

Таблица 2. Расчет коэффициента «критической оценки»

| Наименование показателя

|

2006г.

|

2007г.

|

2008г.

|

Абсолютное отклонение, тыс. руб.

|

| 1

|

2

|

3

|

4

|

5

|

| 1.Денежные средства, тыс. руб.

|

4114

|

13859

|

12383

|

-1476

|

| 2.Краткосрочные финансовые вложения, тыс. руб.

|

0

|

0

|

0

|

0

|

| 3.Краткосрочная дебиторская задолженность, тыс. руб.

|

28673

|

33986

|

69475

|

+35489

|

| 4.Итого текущих обязательств, тыс. руб.

|

75204

|

69027

|

50265

|

-18762

|

| 5.Кк.о.= (1+2+3:4)

|

0,506

|

1,207

|

1,019

|

-0,188

|

3) коэффициент текущей ликвидности – показывает, какую часть текущих обязательств по кредитам и расчётам можно погасить, мобилизовав средства, т.е. сколько денежных единиц текущих оборотных активов приходится на одну единицу текущих обязательств. Нормальное ограничение: необходимое значение 1,5; оптимальное Кт.л.

≈ 2,0 -3,5. Коэффициент равный 3,0 и более, означает высокую степень ликвидности и благоприятные условия для кредиторов и инвесторов. Кроме того, это означает, что предприятие имеет больше средств, чем может эффективно использовать, что влечёт за собой ухудшение эффективности использования всех активов.[6, с. 128]

(2.11) (2.11)

Таблица 3. Расчет коэффициента текущей ликвидности

| Наименование показателя

|

2006г.

|

2007г.

|

2008г.

|

Абсолютное отклонение

|

| 1

|

2

|

3

|

4

|

5

|

| 1.Оборотные активы, тыс. руб.

|

111196

|

179247

|

152149

|

-27098

|

| 2.Итого текущих обязательств, тыс. руб.

|

75204

|

69027

|

50265

|

-18762

|

| 3.Кт.л. = (1:2)

|

1,478

|

2,597

|

3,027

|

+0,430

|

Значение показателя в 2007-2008гг. соответствует нормативу и говорит о том, что организация владеет достаточным количеством текущих оборотных активов, для покрытия всех текущих обязательств.

4) коэффициент манёвренности функционирующего капитала – показывает, какая часть функционирующего капитала обездвижена в производственных запасах и долгосрочной дебиторской задолженности. Уменьшение данного показателя в динамике – положительный факт.[8, с. 33]

(2.12) (2.12)

Таблица 4 Расчет коэффициента маневренности функционирующего капитала

| Наименование показателя

|

2006г.

|

2007г.

|

2008г.

|

Абсолютное отклонение, тыс. руб.

|

| 1

|

2

|

3

|

4

|

5

|

| 1.Запасы, тыс. руб.

|

68173

|

88109

|

95855

|

+7746

|

| 2.НДС по приобретенным ценностям, тыс. руб.

|

1844

|

7557

|

1351

|

-6206

|

| 3.Дебиторская задолженность, тыс. руб.

|

0

|

0

|

0

|

-

|

| 4.Оборотные активы, тыс. руб.

|

111196

|

179247

|

152149

|

-27098

|

| 5.Итого текущих обязательств, тыс. руб.

|

75204

|

69027

|

50265

|

-18762

|

| 6.К м.ф.к.

= (1+2+3):(4-7)

|

1,948

|

0,868

|

0,954

|

+0,086

|

5) коэффициент обеспеченности собственными оборотными средствами – характеризует наличие собственных оборотных средств у организации, необходимых для её текущей деятельности.

Ограничение: Кс.с.

0,1 (чем больше – тем лучше).[15, с. 189] 0,1 (чем больше – тем лучше).[15, с. 189]

(2.13) (2.13)

Таблица 5 Расчет коэффициента обеспеченности собственными оборотными средствами

| Наименование показателя

|

2006г.

|

2007г.

|

2008г.

|

Абсолютное отклонение, тыс. руб.

|

| 1

|

2

|

3

|

4

|

5

|

| 1.Собственный капитал, тыс. руб.

|

85506

|

129550

|

95855

|

+7746

|

| 2.Внеоборотные активы, тыс. руб.

|

153010

|

172391

|

202503

|

+30112

|

| 3.Оборотные активы, тыс. руб.

|

111196

|

179247

|

152149

|

-27098

|

| 4.Кс.с.

= (1-2) : 3

|

-0,607

|

-0,239

|

-0,368

|

-0,129

|

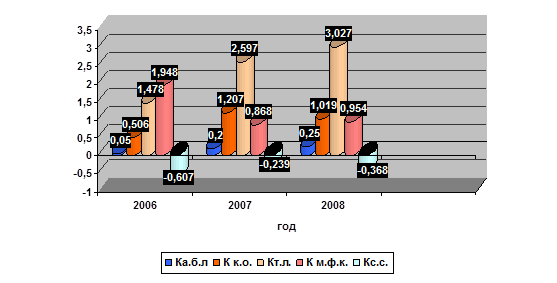

Значения всех коэффициентов платежеспособности анализируемой организации на конец 2008 года находятся в пределах нормативов, за исключением коэффициента обеспеченности собственными оборотными средствами.

Значение коэффициента абсолютной ликвидности показывает, что в конце анализируемого периода организация могла оплатить 25% своих краткосрочных обязательств в ближайшее время за счёт наиболее ликвидных активов, что на 5% больше чем за предыдущий отчетный период, что является положительной тенденцией.

Норматив коэффициента критической оценки (Кк.о.

) колеблется от 0,7 до 0,8. Оптимально, если Кк.о.

приблизительно равен 1. На анализируемом предприятии этот коэффициент в 2008 году составил 1,019 и, по сравнению с 2007 годом, произошло его уменьшение на 18,8% в связи с уменьшением сумм денежных средств и краткосрочной дебиторской задолженности. Не смотря на это, значение коэффициента равное 1,019 является показателем низкого финансового риска и хороших возможностей для привлечения дополнительных средств со стороны.

Коэффициент текущей ликвидности (Кт.л.

) позволяет установить, в какой кратности текущие активы покрывают краткосрочные обязательства. Это главный показатель платежеспособности. Нормальным значением для данного показателя считаются соотношения от 1,5 до 3,5. Этот коэффициент платежеспособности, показывает положительную динамику и остается в границах норматива. С 2007г. значение коэффициента возросло на 43% (Приложение 3).

Для коэффициента манёвренности функционирующего капитала положительной тенденцией является отрицательная динамика. В 2007г. его значение упало на 108%, но в 2008г. произошло незначительное, на 8,6%, увеличение.

Показатель коэффициента обеспеченности собственными оборотными средствами (Кс.с.

) – это единственный показатель несоответствующий нормативу. За все три анализируемых года его значение отрицательно это говорит о том, что организация не обеспечена достаточным количеством собственных оборотных средств необходимых для осуществления деятельности.

Рис.1. Динамика показателей платежеспособности ЗАО «Колос»

Проведем анализ деловой активности предприятия.

Деловая коммерческая активность организации характеризует результативность ее деятельности, проявляющуюся в увеличении объема продаж, скорости оборачиваемости в активы средств. Анализ деловой активности основывается на изучении уровня и динамики показателей оборачиваемости. От скорости оборота средств зависят платежеспособность, финансовая устойчивость организации, так как чем быстрее обернутся средства, тем быстрее будут получены реальные деньги.

Оборачиваемость средств определяется путем соотношения выручки от реализации (оборота) и величины средств.[18, c.327]

Для анализа активности организации рассчитаем следующие показатели:

1) коэффициент общей оборачиваемости капитала (ресурсоотдача) – показывает эффективность использования имущества. Отражает скорость оборота (в количестве оборотов за период, всего капитала организации).[6, с. 211]

(2.14) (2.14)

Таблица 6 Расчет коэффициента общей оборачиваемости капитала

| Наименование показателя

|

2006г.

|

2007г.

|

2008г.

|

Абсолютное отклонение, тыс. руб.

|

| 1

|

2

|

3

|

4

|

5

|

| 1.Выручка от продажи, тыс. руб.

|

112881

|

144929

|

158625

|

+7746

|

| 2.Внеоборотные активы, тыс. руб.

|

133368

|

162700,5

|

187447

|

+24747

|

| 3.Оборотные активы, тыс. руб.

|

102438,5

|

145221,5

|

165698

|

+20477

|

| 4.Среднегодовая стоимость активов(2+3)

|

235806,5

|

307922

|

353145

|

+45223

|

| 5.Кобщ

.= 1: (2+3)

|

+0,479

|

+0,471

|

+0,449

|

-0,022

|

2. коэффициент оборачиваемости оборотных средств – показывает скорость оборота всех оборотных средств организации (как материальных, так и денежных).[19, с.213]

(2.15) (2.15)

Таблица 7 Расчет коэффициента общей оборачиваемости оборотных средств

| Наименование показателя

|

2006г.

|

2007г.

|

2008г.

|

Абсолютное отклонение, тыс. руб.

|

| 1

|

2

|

3

|

4

|

5

|

| 1.Выручка от продажи, тыс. руб.

|

112881

|

144929

|

158625

|

+7746

|

| 2.Оборотные активы, тыс. руб.

|

102438,5

|

145221,5

|

165698

|

+20477

|

| 3.Коб

.= 1: 2

|

+1,102

|

+0,999

|

+0,957

|

-0,042

|

3) фондоотдача – показывает эффективность использования только основных средств организации.[19, с.216]

(2.16) (2.16)

Таблица 8 Расчет коэффициента фондоотдачи

| Наименование показателя

|

2006г.

|

2007г.

|

2008г.

|

Абсолютное отклонение, тыс. руб.

|

| 1

|

2

|

3

|

4

|

5

|

| 1.Выручка от продажи, тыс. руб.

|

112881

|

144929

|

158625

|

+7746

|

| 2.Средняя стоимость основных средств, тыс. руб.

|

125491,5

|

133287

|

132224

|

-1063

|

| 3.Кф

.= 1: 2

|

+0,9

|

+1,087

|

+1,2

|

+0,113

|

Из расчетов видно положительную динамику показателя с 2006 года его рост составил 30%.

4) коэффициент отдачи собственного капитала – показывает скорость оборота собственно капитала. Сколько рублей приходится на 1 руб. вложенного собственного капитала.[19, с.213]

(2.17) (2.17)

Таблица 9 Расчет коэффициента отдачи собственного капитала

| Наименование показателя

|

2006г.

|

2007г.

|

2008г.

|

Абсолютное отклонение, тыс. руб.

|

| 1

|

2

|

3

|

4

|

5

|

| 1.Выручка от продажи, тыс. руб.

|

112881

|

144929

|

158625

|

+7746

|

| 2.Собственный капитал, тыс. руб.

|

76711

|

107528

|

138009

|

+30481

|

| 3.Ко.с.к

.= 1: 2

|

+1,472

|

+1,348

|

+1,149

|

-0,199

|

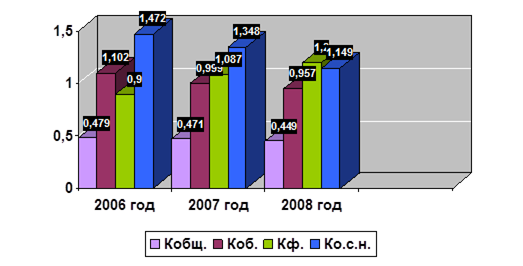

Динамика показателей деловой активности представлена на рисунке 2

Рис.2 Динамика показателей деловой активности «ЗАО Колос»

Показатели управления активами:

[6, с. 216]

1) оборачиваемость материальных средств (запасов) – показывает, за сколько в среднем дней оборачиваются запасы в анализируемом периоде.

(2.18) (2.18)

Таблица 10 Расчет коэффициента оборачиваемости материальных средств

| Наименование показателя

|

2006г.

|

2007г.

|

2008г.

|

Абсолютное отклонение, тыс. руб.

|

| 1

|

2

|

3

|

4

|

5

|

| 1.Средняя стоимость запасов, тыс. руб.

|

61139

|

78141

|

91982

|

+13841

|

| 2.Выручка от продажи, тыс. руб.

|

112881

|

144929

|

158625

|

+7746

|

| 3.Период, дни

|

360

|

-

|

| 4.Ко.м.с

.= 1х3: 2

|

194,9

|

194,1

|

208,8

|

+14,7

|

2) оборачиваемость денежных средств – показывает срок оборота денежных средств.

(2.19) (2.19)

Таблица 11 Расчет коэффициента оборачиваемости денежных средств

| Наименование показателя

|

2006г.

|

2007г.

|

2008г.

|

Абсолютное отклонение, тыс. руб.

|

| 1

|

2

|

3

|

4

|

5

|

| 1.Средняя стоимость денежных средств, тыс. руб.

|

5772

|

8986,5

|

13121

|

+4134,5

|

| 2.Выручка от продажи, тыс. руб.

|

112881

|

144929

|

158625

|

+7746

|

| 3.Период, дни

|

360

|

-

|

| 3.Ко.д.с

.= 1х3: 2

|

18,4

|

22,3

|

29,8

|

+7,5

|

По результатам проведенного анализа видно, что уменьшилась оборачиваемость всех активов (Приложение 4).

Проведем анализ прибыли и рентабельности предприятия.

Рентабельность представляет собой относительный показатель прибыли. Он отражает размер прибыли, отнесённый к величине показателя, измеряющего вложения, затраты или иной аналогичный показатель.[18, с. 58]

Рентабельность оценивается с помощью нескольких показателей:

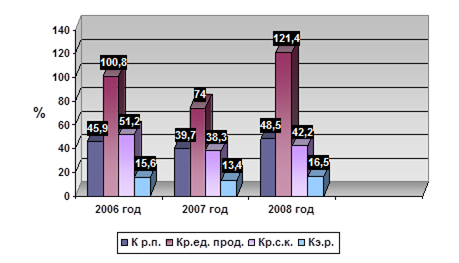

1) рентабельность продаж – показывает, сколько прибыли приходится на единицу реализованной продукции. Предприятие считается низкорентабельным, если Кр.п.

находится в пределах от 1 до 5%, среднерентабельным при Кр.п.

от 5 до 20%, высокорентабельным при Кр.п.

от 20 до 30%.[22, c.158]

(2.20) (2.20)

Таблица 12 Расчет коэффициента рентабельности продаж

| Наименование показателя

|

2006г.

|

2007г.

|

2008г.

|

Абсолютное отклонение, тыс. руб.

|

| 1

|

2

|

3

|

4

|

5

|

| 1.Прибыль от продаж, тыс. руб.

|

51816

|

57595

|

76967

|

+19372

|

| 2.Выручка от продаж, тыс. руб.

|

112881

|

144929

|

158625

|

+7746

|

| 3.Кр.п

.= 1:2, %

|

45,9

|

39,7

|

48,5

|

+8,8

|

2) рентабельность единицы продукции - роль этого показателя состоит в том, что с его помощью дается оценка затрат предприятия на единицу выпускаемой продукции. Кроме того, с его помощью определяется фактическая рентабельность.[22, c.160]

(2.21) (2.21)

Таблица 13 Расчет коэффициента рентабельности единицы продукции

| Наименование показателя

|

2006г.

|

2007г.

|

2008г.

|

Абсолютное отклонение, тыс. руб.

|

| 1

|

2

|

3

|

4

|

5

|

| 1.Прибыль от продаж, тыс. руб.

|

51816

|

57595

|

76967

|

+19372

|

| 2.Себестоимость продукции, тыс. руб.

|

51407

|

77791

|

63379

|

-14412

|

| 3.Кр.ед.прод

.= 1:2, %

|

100,8

|

74,0

|

121,4

|

+47,4

|

3) Рентабельность собственного капитала – показывает эффективность использования собственного капитала. Динамика R5

оказывает влияние на уровень котировки акций.[22, c.160]

(2.22) (2.22)

Таблица 14 Расчет коэффициента рентабельности собственного капитала

| Наименование показателя

|

2006г.

|

2007г.

|

2008г.

|

Абсолютное отклонение, тыс. руб.

|

| 1

|

2

|

3

|

4

|

5

|

| 1.Чистая прибыль, тыс. руб.

|

39284

|

41196

|

58280

|

+17084

|

| 2.Средняя стоимость собственного капитала, тыс. руб.

|

76711

|

107528

|

138009

|

+30481

|

| 3.Кр.с.к

.= 1:2, %

|

51,2

|

38,3

|

42,2

|

+3,9

|

4) Экономическая рентабельность – показывает эффективность использования всего имущества организации.[16, c13]

(2.23) (2.23)

Таблица 15 Расчет коэффициента экономической рентабельности

| Наименование показателя

|

2006г.

|

2007г.

|

2008г.

|

Абсолютное отклонение, тыс. руб.

|

| 1

|

2

|

3

|

4

|

5

|

| 1.Чистая прибыль, тыс. руб.

|

39284

|

41196

|

58280

|

+17084

|

| 2.Средняя стоимость собственных активов, тыс. руб.

|

251047

|

307922

|

353145

|

+45223

|

| 3.Кэ.р.

.= 1:2, %

|

15,6

|

13,4

|

16,5

|

+3,1

|

Из данных таблицы 4 (Приложение 6) видно, что динамика значений коэффициентов рентабельности в 2007 году отрицательна. Уменьшение значений произошло в связи с тем, что темп прироста прибыли от продаж равный 11,2% меньше темпов прироста: выручки от продаж – 28,4% (для расчета рентабельности продаж); себестоимости продукции – 51,3% (для расчета рентабельности продукции). Так же наблюдается снижение у коэффициентов, где в числителе стоит чистая прибыль. Чистая прибыль уменьшилась по сравнению с предыдущим периодом, на это уменьшение повлияло в основном увеличение прочих операционных и внереализационных расходов и уменьшение прочих операционных и внереализационных доходов.

В 2008 году произошел рост показателей:

· Рентабельность продаж увеличилась на 8,8 %;

· Рост рентабельности единицы продукции составил 47,4%;

· Эффективность использования собственного капитала возросла на 3,0%, а эффективность использования всего имущества организации на 3,1%.

Это является положительной динамикой и организации необходимо проводить мероприятия по ее сохранению.

Рис. 3. Динамика показателей рентабельности предприятия за период 2006-2008гг.

Анализ прибыли.

Используя данные отчётов о прибылях и убытках, можно проанализировать динамику изменения прибыли организации.

Что доходы и расходы по обычным видам деятельности увеличились с 2007 г. на 32048 т.р. Однако если учесть что инфляция в 2008г. составила 10,9 %, можно рассчитать что выручка в 2008г. в сопоставимых ценах 2007 года составила 143034,3 т.р. (158625/1,109). Т.е. выручка от продажи продукции в 2008 году по сравнению с прошедшим увеличилась за счёт роста цены на 15591 т.р. Чистая прибыль увеличилась по сравнению с предыдущим периодом на 17084 т.р. Также необходимо отметить, что с 2006г. по 2007г. наблюдается увеличение значения на 2406 т.р.

Оценка финансового состояния организации невозможна без анализа финансовой устойчивости.

Финансовая устойчивость характеризует независимость организации с финансовой точки зрения, т.е. независимость от внешних источников финансирования. Показатели, которые характеризуют независимость по каждому элементу активов и по имуществу в целом, дают возможность измерить, достаточно ли устойчива анализируемая организация в финансовом отношении.[22, с.125]

Широкое распространение в практике получили коэффициенты, при соблюдении которых организация считается финансово независимой. Для оценки финансовой устойчивости применяется система коэффициентов:[6,с.142]

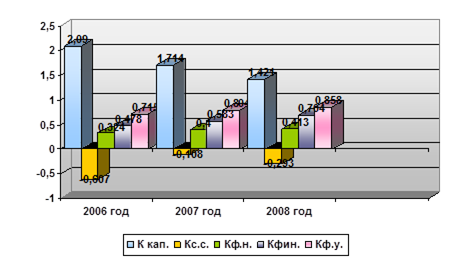

1) коэффициент капитализации (плечо финансового рычага) – показывает, сколько заёмных средств организация привлекла на 1 руб. вложенных в активы собственных средств. Нормальное ограничение: не выше 1,5.

(2.24) (2.24)

Таблица 16 Расчет коэффициента капитализации

| Наименование показателя

|

2006г.

|

2007г.

|

2008г.

|

Абсолютное отклонение, тыс. руб.

|

| 1

|

2

|

3

|

4

|

5

|

| 1.Долгосрочные обязательства, тыс. руб.

|

103456

|

153061

|

157919

|

+4858

|

| 2.Краткосрочные обязательства, тыс. руб.

|

75244

|

69027

|

50265

|

-18762

|

| 3. Итого заемный капитал (1+2), тыс. руб.

|

178700

|

222088

|

208184

|

-13904

|

| 4.Собственный капитал, тыс. руб.

|

85506

|

129550

|

146468

|

+16918

|

| 5.Ккап

.= 3:4

|

2,09

|

1,714

|

1,421

|

-0,293

|

2) коэффициент обеспеченности собственными источниками финансирования – показывает, какая часть оборотных активов финансируется за счёт собственных источников. Нормальное ограничение: нижняя граница 0,1; оптимальное значение Кс.с.

≥ 0,5.

(2.25) (2.25)

Таблица 17 Расчет коэффициента обеспеченности собственными источниками финансирования

| Наименование показателя

|

2006г.

|

2007г.

|

2008г.

|

Абсолютное отклонение, тыс. руб.

|

| 1

|

2

|

3

|

4

|

5

|

| 1.Собственный капитал, тыс. руб.

|

85506

|

129550

|

146468

|

+16918

|

| 2.Внеоборотные активы, тыс. руб.

|

153010

|

172391

|

202503

|

+30112

|

| 3.Оборотные активы, тыс. руб.

|

111196

|

179247

|

152149

|

-27098

|

| 4.Кс.с

.= (1-2):3

|

-0,607

|

-0,108

|

-0,293

|

-0,185

|

3) коэффициент финансовой независимости (автономии) – показывает удельный вес собственных средств в общей сумме источников финансирования. Ограничение: 0,4≤ Кф.н.

≤ 0,6.

(2.26) (2.26)

Таблица 18 Расчет коэффициента финансовой независимости

| Наименование показателя

|

2006г.

|

2007г.

|

2008г.

|

Абсолютное отклонение, тыс. руб.

|

| 1

|

2

|

3

|

4

|

5

|

| 1.Собственный капитал, тыс. руб.

|

85506

|

129550

|

146468

|

+16918

|

| 2.Валюта баланса, тыс. руб.

|

264206

|

351638

|

354652

|

+3014

|

| 3.Кф.н.

= 1:2

|

0,324

|

0,40

|

0,413

|

+0,013

|

4) коэффициент финансирования – показывает, какая часть деятельности финансируется за счёт собственных, а какая – за счёт заёмных средств. Нормальное ограничение: Кфин.

≥ 0,7; оптимальное значение ≈ 1,5.

(2.27) (2.27)

Таблица 19 Расчет коэффициента финансирования

| Наименование показателя

|

2006г.

|

2007г.

|

2008г.

|

Абсолютное отклонение, тыс. руб.

|

| 1

|

2

|

3

|

4

|

5

|

| 1.Собственный капитал, тыс. руб.

|

85506

|

129550

|

146468

|

+16918

|

| 2. Итого заемный капитал, тыс. руб.

|

367662

|

504699

|

51257