| Содержание

Введение. 3

Глава 1. Теоретические основы управления предпринимательскими рисками 5

1.1. Сущность и понятие предпринимательского риска. 5

1.2. Виды предпринимательских рисков. 7

1.3. Управление предпринимательскими рисками. 9

Глава 2. Анализ основных показателей деятельности и управления рисками на предприятии ОАО «Холдинговая компания «Ак Барс». 15

2.1. Краткая характеристика ОАО «Холдинговая компания «Ак Барс». 15

2.2. Анализ основных технико-экономических показателей деятельности ОАО «Холдинговая компания «Ак Барс». 17

2.2.1. Анализ объёма производства и реализации услуг. 17

2.2.2. Анализ состояния и использования трудовых ресурсов. 20

2.2.3. Анализ финансового состояния предприятия. 21

2.3. Анализ управления рисками на предприятии ОАО «Холдинговая компания «Ак Барс». 25

Глава 3. Рекомендации по повышению эффективности управления рисками на предприятии ОАО «Холдинговая компания «Ак Барс». 29

Заключение. 37

Список литературы.. 39

Приложения. 40

Одним из важнейших факторов достижения стабильного экономического роста любой страны является повышение эффективности деятельности предпринимательских структур, образующих ее экономику. Однако в деятельность самих предпринимателей зачастую вмешиваются незапланированные, внезапные факторы, способные нарушить деятельность, а иногда даже привести к банкротству.

Последние 15 лет в нашей стране характеризуются переходом к рыночной экономике и соответственно повышается интерес к рыночным экономическим категориям. Безусловно, риск занимает среди них одно из ведущих мест.

Можно выделить следующие причины, по которым риск является одним из важнейших факторов, учитываемых в процессе финансово-хозяйственной деятельности.

В условиях современных рыночных отношений проблема анализа, оценки, и управления рисками в предпринимательской деятельности приобретает самостоятельное теоретическое и прикладное значение.

Главным препятствием научно обоснованного управления предпринимательскими рисками в России является отсутствие методических стандартов, а также культуры риск-менеджмента.

Актуальность и необходимость овладения специальным видом менеджерской деятельности — управление рисками – связаны с тем, что в результате расширения рыночных процессов в экономике государство правомерно отказалось от единоличной ответственности за последствия риска, переложив большую их часть на предпринимательские структуры. Поэтому риск-менеджмент стал одним из наиболее динамічно развивающихся направлений финансового менеджмента.

Реклама

Актуальность выбранной темы работы в том, что в связи с чередой кризисов проблема управления рисками вышла на первое место, что вызывает безусловную необходимость в разработке четкой программы управления рисками предприятия.

Исходя из выше изложенного, целью написания дипломной работы является анализ управления предпринимательскими рисками.

Поставленная цель предопределила постановку и решение ряда взаимосвязанных задач:

- изучить сущность и понятие предпринимательского риска.

- рассмотреть виды предпринимательских рисков.

- исследовать основы управления предпринимательскими рисками.

- проанализировать основных показателей деятельности и управления рисками на предприятии.

- разработать рекомендации по повышению эффективности управления рисками на предприятии.

Объектом исследования данной работы является деятельность ОАО «Холдинговая компания «Ак Барс» по управлению рисками на предприятии.

Предметом исследования являются предпринимательские риски ОАО «Холдинговая компания «Ак Барс».

Информационной базой исследования являются действующие законодательные акты и нормативные документы, финансовая отчетность, принятая за основу при анализе финансовых результатов ОАО «Холдинговая компания «Ак Барс», научные публикации отечественных и зарубежных специалистов по теме исследования. Основными источниками информации для анализа служат отчеты о прибылях и убытках, информационные данные рейтинговых агенств.

В литературе нет единого мнения о том, что нужно подразумевать под термином предпринимательский риск, так же как нет общего определения понятия риска в гражданском праве вообще. Понятие риск неоднократно используется в Гражданском кодексе, характеризуя при этом различные по своей природе явления: «риск случайной гибели» (статья 211 и другие), «риск утраты (гибели), недостачи или повреждения» (пункт 2 статьи 929), «риск последствий» (пункт 2 статьи 939) и, наконец, «предпринимательский риск» (статья 933), однако легального определения общего понятия в основном гражданско-правовом законодательном акте не содержится.

Практически все определения предпринимательского риска, выработанные в теории, в том или ином виде содержат указа ние на наступление неблагоприятных имущественных последствий в виде несения расходов, убытков. Так, В. А. Копылов под предпринимательским риском понимает осознанный выбор субъектом предпринимательской деятельности одного из альтернативных вариантов поведения в рискованой ситуации, характеризующееся неопределенностью исхода и вероятностью наступления неблагоприятных имущественных последствий, выражающихся в расходах, которое данное лицо должно будет произвести для восстановления нарушенного права, а также в неполучении доходов, которые это лицо получило бы при обычных условиях гражданского оборота, если бы его право не нарушалось [11, c. 6].

Реклама

Данное определение, на наш взгляд, не отражает всего спектра ситуаций, возникающих в процессе реализации рисковой деятельности предпринимателя. Так, утверждается, что последствия рисковых действий выражаются в необходимости покрытия расходов или же в неполучении доходов в связи с нарушением прав субъекта.

В такой ситуации полностью игнорируется возможность имущественного ущерба, возникшего вследствие случайных событий, не связанных с нарушением субъективных прав, риску которых также подвержены предприниматели.

Таким образом, под предпринимательским риском следует понимать возможность как положительных, так и отрицательных отклонений от ожидаемых результатов, инициирующих изменения в имущественной сфере предпринимателя, причинно-следственно связанных с наступление события в рамках его предпринимательской деятельности, вызванного воздействием объективных факторов внешней среды либо поведением самого предпринимателя или его контрагентов. Данное определение, на наш взгляд, в полной мере отражает сущность предпринимательского риска как признака предпринимательской деятельности, упоминаемого в статье 2 Гражданского

кодекса.

Надо отметить, что появление предпринимательского риска – объективная неизбежность. Его причинами являются:

- неопределенность предпринимательской среды, прежде всего внешней;

- ограниченность (конечность) ресурсов предпринимательства и связанная с этим реальность их дефицита.

Из приведенных причин определяющей является неопределенность среды предпринимательства. Это обусловлено такими факторами как:

- отсутствие полной и достоверной информации об окружающей среде;

- ограниченная способность предпринимателя воспринимать и перерабатывать поступающую информацию;

- случайность появления неблагоприятных событий в процессе предпринимательской деятельности;

- противодействие участников рынка, обусловленное действиями конкурентов, трудовыми конфликтами, нарушениями договорных обязательств.

Как и другие экономические категории, предпринимательские риски выражают свою сущность в функциях. Наиболее общепринятыми считаются две функции: регулирующая и защитная.

Регулирующая функция рисков имеет два аспекта – конструктивный и деструктивный. Деструктивный аспект состоит в том, что принятие и реализация решений с необоснованным риском ведут к волюнтаризму, крайним проявлением котрого является авантюризм. Эта разновидность риска объективно содержит значительную вероятность невозможности достижения цели при реализации решения. Действие негативного аспекта регулирующей функции риска выступает в качестве дестабилизирующего фактора в хозяйственной практике.

Конструктивный аспект данной функции риска выполняетроль своеобразного катализатора при принятии экономическихрешений. Практически этот аспект проявляется в деятельностиинновационных банков, инвестиционных фондов, особенновенчурных (рисковых) фирм классического западного типа.

Защитная функция риска также имеет два аспекта: историко-генетический и социально-правовой. Первый аспект объективно связан с тем, что для страхования рисков отдельные индивидуумы и хозяйственные организации вынуждены создавать средства защиты от негативных явлений, стихийных бедствий, и т.д. в форме страховых (резервных) фондов, фондов риска, финансовых резервов предприятий.

Сложность классификации предпринимательских рисков заключается в их многообразии. С риском предпринимательские фирмы сталкиваются всегда при решении как текущих, так и долгосрочных задач. Существуют определенные виды рисков, действию которых подвержены все без исключения организации, но наряду с общими, есть специфические виды риска, характерные для определенных видов деятельности: так, банковские риски отличаются от рисков в страховой деятельности, а последние в свою очередь от рисков в промышленном производстве [12, c. 37].

В экономической литературе, посвященной проблемам предпринимательства, нет четкой системы классификации предпринимательских рисков. Существует множество подходов к классификации риска. Определенный интерес представляет классификация предпринимательского риска И. Шумпетером, который выделяет два вида риска:

- риск, связанный с возможным техническим провалом производства, сюда же относится также опасность потери благ, порожденная стихийными бедствиями;

- риск, сопряженный с отсутствием коммерческого успеха.

С риском предприниматель сталкивается на разных, этапах своей деятельности, и, естественно, причин возникновения конкретной рисковой ситуации может быть очень много. Обычно под причиной возникновения подразумевается какое-то условие, вызывающее неопределенность исхода ситуации. Для риска такими источниками являются: непосредственно хозяйственная деятельность предприятия, деятельность самого предпринимателя, недостаток информации о состоянии внешней среды, оказывающей влияние на результат предпринимательской деятельности. [11, c. 105]

Исходя из этого следует различать:

- риск, связанный с хозяйственной деятельностью;

- риск, связанный с личностью предпринимателя;

- риск, связанный с недостатком информации о состоянии внешней среды.

В связи с тем, что вероятность возникновения последнего риска обратно пропорциональна тому, насколько предпринимательская фирма информирована о состоянии внешней среды по отношению к своей фирме, он наиболее важен в современных условиях хозяйствования.

Риск, связанный с личностью предпринимателя, определяется тем, что все предприниматели обладают различными знаниями в области предпринимательства, различными навыками и опытом ведения предпринимательской деятельности, различными требованиями к уровню рискованности отдельных сделок.

По сфере возникновения предпринимательские риски можно подразделить на внешние и внутренние. Источником возникновения внешних рисков является внешняя среда по отношению к предпринимательской фирме. Предприниматель не может оказывать на них влияние, он может только предвидеть и учитывать их в своей деятельности.

Источником внутренних рисков является сама организация. Эти риски возникают в случае неэффективного менеджмента, ошибочной маркетинговой политики, а также в результате внутрифирменных злоупотреблении. [13, c.115]

С точки зрения длительности во времени риски можно разделить на кратковременные и постоянные. К группе кратковременных относятся те риски, которые угрожают предприятию в течение конечного, известного отрезка времени, например, транспортный риск, когда убытки могут возникнуть во время перевозки груза, или риск неплатежа по конкретной сделке.

К постоянным рискам относятся те, которые непрерывно угрожают деятельности организации в данном географическом районе или в определенной отрасли экономики, например, риск неплатежа в стране с несовершенной правовой системой или риск разрушений зданий в районе с повышенной сейсмической опасностью.

Все предпринимательские риски можно также разделить на две большие группы в соответствии с возможностью страхования: страхуемые и нестрахуемые.

Следует выделить еще две большие группы рисков: статистические (простые) и динамические (спекулятивные). Особенность статистических рисков заключается в том, что они практически всегда несут в себе потери для предпринимательской деятельности. При этом потери для предпринимательской фирмы, как правило, означают и потери для общества в целом.

В отличие от статистического риска динамический риск несет в себе либо потери, либо прибыль для предпринимательской фирмы. Поэтому их можно назвать «спекулятивными». [12, c.228]

Далее мы проанализируетм сущность следующих рисков:

Политический риск — это возможность возникновения убытков или сокращения размеров прибыли организации, являющихся следствием государственной политики.

Технический риск определяется степенью организации производства, проведением превентивных мероприятий (регулярной профилактики оборудования, мер безопасности), возможностью проведения ремонта оборудования собственными силами предпринимательской фирмы.

Производственный риск связан с производством продукции, товаров и услуг; с осуществлением любых видов производственной деятельности, в процессе которой предприниматели сталкиваются с проблемами неадекватного использования сырья, роста себестоимости, увеличения потерь рабочего времени, использования новых методов производства.

Коммерческий риск — это риск, возникающий в процессе реализации товаров и услуг, произведенных или купленных предпринимателем.

Под финансовым понимается риск, возникающий при осуществлении финансового предпринимательства или финансовых сделок, исходя из того, что в финансовом предпринимательстве в роли товара выступают либо валюта, либо ценные бумаги, либо денежные средства.

Отраслевой риск — это вероятность потерь в результате изменений в экономическом состоянии отрасли и степенью этих изменений как внутри отрасли, так и по сравнению с другими отраслями.

Инновационный риск — это вероятность потерь, возникающих при вложении предпринимательской фирмой средств в производство новых товаров и услуг, которые, возможно, не найдут ожидаемого спроса на рынке [3, c. 75].

Одной из основных причин неэффективного управления рисками является отсутствие ясных и четких методологических основ этого процесса. Изучение приводимых в литературе принципов управления рисками бессистемно и разрозненно, а отдельным попыткам систематизации присуще множество спорных моментов. Тем не менее анализ исследований в области методологии управления рисками с учетом требований современной экономики позволяет сформулировать основные принципы управления рисками:

- решение, связанное с риском, должно быть экономически грамотным и не иметь негативного воздействия на результаты финансово-хозяйственной деятельности предприятия;

- управление рисками должно осуществляться в рамках корпоративной стратегии организации;

- управление рисками принимаемых решений должно базироваться на необходимом объеме достоверной информации;

- при управлении рисками принимаемые решения должны учитывать объективные характеристики среды, в которой предприятие осуществляет свою деятельность;

- управление рисками должно носить системный характер;

- управление рисками должно предполагать текущий анализ эффективности принятых решений и оперативную корректуру набора используемых принципов и методов управления рисками.

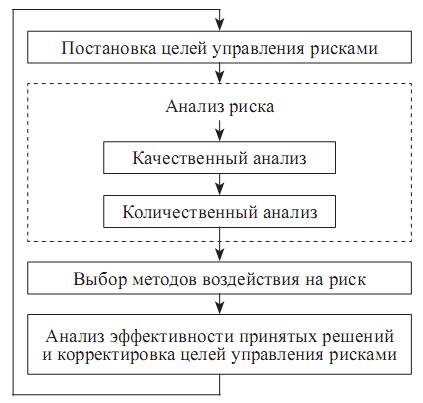

Сущность каждого этапа управления рисками предполагает применение различных методов. Весь процесс управления рисками можно отобразить следующим образом - рис.1.1.

Рис. 1.1. Схема процесса управления предпринимательскими рисками.

Этап постановки целей управления рисками характеризуется использованием методов анализа и прогнозирования экономической конъюнктуры, выявления возможностей и потребностей предприятия в рамках стратегии и текущих планов его развития.

На этапе анализа риска используются методы качественного и количественного анализа: методы сбора имеющейся и новой информации, моделирования деятельности предприятия, статистические и вероятностные методы и т. п.

На третьем этапе производится сопоставление эффективности различных методов воздействия на риск: избежания риска, снижения риска, принятия риска на себя, передачи части или всего риска третьим лицам, которое завершается выработкой решения о выборе их оптимального набора.

На завершающем этапе управления рисками анализируется эффективность выбранных методов воздействия на риск. Результатом данного этапа должно стать новое знание о риске, позволяющее при необходимости откорректировать ранее поставленные цели управления риском.

Таким образом, на каждом из этапов используются свои методы управления рисками. Результаты этапа становятся исходными данными для последующих этапов, образуя систему принятия решений с обратной связью. Такая система обеспечивает максимально эффективное достижение целей, поскольку знание, получаемое на каждом из этапов, позволяет корректировать не только методы воздействия на риск, но и сами цели управления рисками.

Базовым этапом, позволяющим сформировать дальнейшую стратегию управления рисками является этап анализа риска. Задачей качественного анализа риска является выявление источников и причин риска, этапов и работ, при выполнении которых возникает риск, т. е.: определение потенциальных зон риска; выявление рисков, сопутствующих деятельности предприятия; прогнозирование практических выгод и возможных негативных последствий проявления выявленных рисков.

Методы качественного анализа можно разделить на четыре группы:

1) методы, базирующиеся на анализе имеющейся информации;

2) методы сбора новой информации;

3) методы моделирования деятельности организации;

4) эвристические методы качественного анализа.

Итоговые результаты качественного анализа риска, в свою очередь, служат исходной информацией для проведения количественного анализа. На этапе количественного анализа риска вычисляются числовые значения вероятности наступления рисковых событий и объема вызванного ими ущерба или выгоды.

Всё вышеперечисленное позволяет сделать вывод о том, что для эффективного анализа всего многообразия рисков в деятельности предприятия необходимо применять целый комплекс методов, что, в свою очередь, подтверждает актуальность разработки комплексного механизма управления рисками.

В современных условиях хозяйствования, характеризующихся политической, экономической и социальной нестабильностью, существующая на предприятии система управления должна включать механизм управления рисками.

Первым этапом формирования механизма управления риском на предприятии является создание службы риск-менеджмента. На сегодняшнем этапе развития российской экономики целью этой службы является минимизация потерь посредством мониторинга деятельности предприятия, анализа всего комплекса рискообразующих факторов, выработки рекомендаций по снижению рисков и контроля за их выполнением. При этом важно определить место службы в организационной структуре предприятия, определить права и обязанности ее персонала и проинформировать работников предприятия о функциях службы и характере ее деятельности. Источниками ин-формации, предназначенной для анализа риска являются: бухгалтерская отчетность предприятия. Данные документы в сжатой форме содержат всю официальную информацию о предприятии — состояние основных фондов, уровень запасов материалов и готовой продукции, величину дебиторской и кредиторской задолженностей, финансовые результаты деятельности предприятия и пр.

Логическим продолжением работы службы риск-менеджмента должно стать формирование программы мероприятий по управлению рисками, при разработке которой следует учесть:

-размер возможного ущерба и его вероятность;

-существующие механизмы снижения риска, предлагаемые государством, и их производственно-экономическая эффективность;

-производственно-экономическая эффективность предлагаемых службой мероприятий по снижению рисков;

-практическая возможность реализации мероприятий в рамках выделенного лимита средств;

-соответствие мероприятий программы существующим нормативным актам, целям долгосрочного и краткосрочного планирования развития предприятия и основным направлениям его финансовой политики;

-субъективное отношение к риску разработчиков программы и руководства предприятия.

Завершающим этапом разработки программы является формирование комплекса мероприятий по снижению рисков с указанием планируемого эффекта от их реализации, сроков внедрения, источников финансирования и лиц, ответственных за выполнение данной программы. Программа должна быть утверждена руководством предприятия и учтена при финансово-производственном планировании.

В заключение подчеркнем, что механизм управления рисками предприятия в современных условиях хозяйствования должен иметь четкую иерархическую структуру с необходимостью ее корректировки по итогам реализации программы мероприятий по снижению рисков и с учетом изменяющихся факторов воздействия.

Как видим, методы управления предпринимательскими рисками — это способы активного воздействия на факторы риска и способы защиты от них объектов риска.

Для достижения целей управления предпринимательскими рисками могут использоваться следующие методы:

1. Активное воздействие на факторы риска

2. Активная защита объектов риска

3. Охрана и физическая защита ценностей.

4. Предотвращение риска

5. Уклонение от риска

6. Принятие риска

7. Сокращение времени нахождения в опасных зонах

8. Уменьшение величины потенциальных потер

9. Уменьшение величины фактических потер

10. Дублирование операций, объектов и ресурсов

11. Распределение риска по разным объектам

12. Разукрупнение риска

13. Изоляция взаимозависимых факторов риска

14. Разнос рисков во времени

15. Распределение рисков в пространстве

16. Сокращение вероятности событий

17. Диверсификация активов

18. Финансовая инженерия

19. Социально-психологические меры

20. Специальные меры.

История Холдинговой компании «Ак Барс», перешагнувшей рубеж первого десятилетия, берет свое начало в славной истории ее предприятий.

Ведущие предприятия группы образовались в конце ХIX – начале XX века и стояли у истоков развития наиболее значимых отраслей народного хозяйства страны. Боевая слава российского флота и авиации, строительство промышленных гигантов и выпуск первой экспортной продукции страны тесно связаны с производственными достижениями наших заводов.

Формируя вокруг себя торгово-промышленную и строительную группу предприятий, Холдинговая компания «Ак Барс» стала локомотивом их дальнейшего развития.

8 апреля 1998г. регистрация ООО «Управляющая компания «Ак Барс» - дочернего общества ОАО «Ак Барс» Банк, созданного для управления непрофильными активами.

Основными направлениями деятельности ОАО «Холдинговая компания «Ак Барс» являются:

- управление развитием дочерних и зависимых обществ (ДЗО) через участие в их органах управления;

- внедрение механизмов стратегического, финансового и инвестиционного контроля предприятиями Холдинга,

- совершенствование корпоративного управления, культуры и этики ведения бизнеса;

- привлечение финансовых ресурсов для развития предприятий Холдинга и освоения новых проектов;

- приобретение и участие в акционерном капитале перспективных компаний на крупных и быстрорастущих рынках.

- осуществление контроля за деятельностью исполнительных органов ДЗО;

- контроль за соблюдением ДЗО требований действующего корпоративного законодательства, уставов, внутренних документов компаний, законных прав и интересов всех акционеров ДЗО.

Целями деятельности ОАО «Холдинговая компания «Ак Барс» являются:

- рост уровня капитализации и стоимости предприятий Холдинга «Ак Барс»;

- увеличение оборотов, масштабов бизнеса, рентабельности и прибыльности ДЗО, их доли на рынке аналогичной продукции и услуг;

- обеспечение производства продукции и услуг самого высокого качества;

- повышение эффективности работы органов управления ДЗО;

- координация финансовой и производственно-хозяйственной деятельности предприятий Холдинга «Ак Барс»;

ОАО Холдинговая компания «Ак Барс» владеет и управляет пакетами акций и долями компаний, осуществляющих свою деятельность в самых различных отраслях экономики.

Приоритетными отраслевыми направлениями развития Холдинга являются:

- Судостроение;

- Приборостроение;

- Химическая промышленность;

- Строительство;

- Агропромышленный комплекс;

- Авиаперевозки;

- Пищевая промышленность.

Миссия Холдинга – создание комплекса конкурентоспособных бизнесов посредством внедрения передовых технологий управления в интересах развития экономики и роста благосостояния общества.

Стратегия развития Холдинга предусматривает:

- увеличение стоимости активов путем их глубокой модернизации;

- успешные слияния и поглощения для получения синергии, в том числе межотраслевой;

- эффективный мониторинг и выявление наиболее перспективных рынков: как географических, так и отраслевых;

- выход на новые быстрорастущие рынки, «выращивание» новых успешных бизнесов.

- достижение лидерства в отраслях присутствия.

На сегодняшний день система управления Холдингом представляет динамичную структуру, совершенствующуюся по мере перехода предприятий Холдинга на новые уровни развития, по мере расширения масштабов их деятельности и масштабов решаемых задач – рис. 2.1.

Рис. 2.1. Организационная структура предприятия ОАО "Холдинговая компания "Ак Барс".

Данная структура отражает некий промежуточный вариант между структурой финансового холдинга, который состоит из самостоятельных бизнес-единиц, и в чистом виде отраслевым холдингом, централизованно развивающим только одно направление бизнеса. В новой структуре в управляющей компании были оставлены подразделения, управляющие операционной деятельностью сырьевых, производственных и сбытовых компаний. Это было оправдано тем, что в отсутствии прозрачной и оперативной системы управленческой отчетности и бюджетирования делегирование полномочий региональным компаниям было сопряжено с большими рисками.

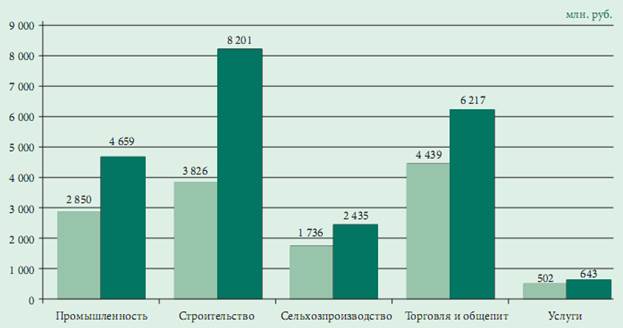

По итогам 2010 года консолидированная выручка Холдинга составила 22 155 млн. руб., превысив показатель за аналогичный период 2009 года на 8 801 млн. руб. или на 65,9% (было 13 353 млн. руб.). – рис. 2.2.

Рис. 2.2. Динамика консолидированной выручки от реализации продукции с НДС Холдинга «Ак Барс» в 2009-2010 гг.

Положительная динамика по темпам роста выручки отмечается по всем отраслям деятельности Холдинга – по блоку промышленности прирост составил 63,5%, по блоку строительства – 114,4%, по блоку АПК – 40,2%, по блоку торговли и общепита – 40%, по блоку услуги – 28,2% - табл. 2.1.

Таблица 2.1.

Динамика консолидированной выручки от реализации продукции с НДС, млн. руб.

| Отрасль

|

2009 г.

|

2010 г

|

Темп роста, %

|

| Промышленность

|

2850

|

4659

|

164%

|

| Строительство

|

3826

|

8201

|

214%

|

| Сельхозпроизводство

|

1736

|

24535

|

140%

|

| Торговля и общепит

|

4439

|

6217

|

140%

|

| Услуги

|

502

|

643

|

128%

|

| Итого

|

13353

|

22155

|

166%

|

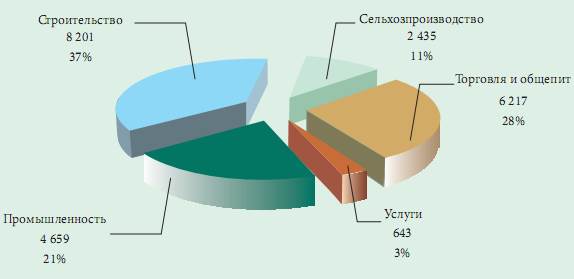

Основную часть консолидированной выручки формирует блок строительства, его доля составляет около 37%, предприятия оптовой и розничной торговли группы обеспечивают 28%, доля промышленных предприятий составляет около 21% - рис. 2.3.

Рис. 2.3 Структура выручки от реализации продукции с НДС в 2010 г., млн. руб.

Согласно консолидированной отчетности в 2010 году, рентабельность реализованной продукции в целом по Холдингу составила 3%. - рис. 2.4.

На рис. 2.4. представлена структура товарного выпуска.

2009 год - 2 049,3 млн. руб., (%)

2010 год – 2 801,4 млн. руб., (%)

Рис. 2.4. Структура товарного выпуска.

За 2010 г. объем товарного выпуска составил 2 801,4 млн. руб. в текущих ценах. Индекс физического объема в сопоставимых ценах за отчетный период составил 137%

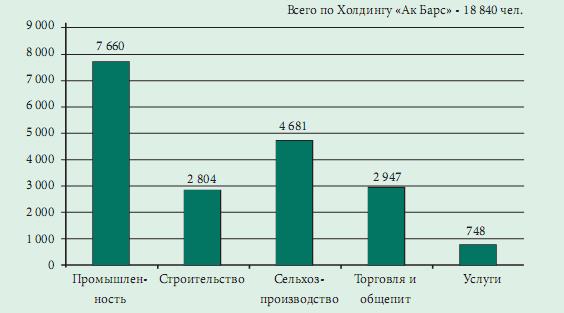

Среднесписочная численность работающих на предприятиях Холдинга за 2010 г. составила 18 840 чел. Доля работающих в блоке промышленных предприятий – 41%, строительных – 15%, в АПК – 25%, в торговле и общепите – 16%, услугах – 4%.

Рис. 2.5. Среднесписочная численность работающих Холдинга «Ак Барс» в 2010 году, чел.

Средняя заработная плата составила 11 509 руб., что на 25% больше, чем в 2009 году. Средняя заработная плата работников предприятий промышленного блока достигла 11 049 руб., строительного блока – 17 847 руб., агропромышленного сектора – 8 166 руб., торговли и общепита – 11 703 руб., услуг – 12 622 руб.

Рис. 2.6. Средняя заработная плата работников Холдинга «Ак Барс» за 2009-2010 год, руб.

В табл. 2.2. представлен анализ эффективности труда перснонала.

Таблица 2.2.

Анализ эффективности труда персонала

| Показатели

|

2009 г.

|

2010 г.

|

Отклонение (+,-)

|

Темп роста, %

|

| 1.Выручка от реализации продукции, тыс.руб.

|

81981

|

86111

|

4130

|

5,0%

|

| 2. Прибыль от продажи продукции, тыс.руб.

|

-8523

|

6495

|

15018

|

-176,2%

|

| 3. Чистая прибыль

|

5966

|

2338

|

-3628

|

-60,8%

|

| 3. Среднесписочная численность персонала организации, чел

|

18700

|

18840

|

140

|

0,7%

|

| 4. Фонд оплаты труда, тыс. руб.

|

173947,4

|

216829,6

|

42882,16

|

24,7%

|

| 5. Производительность персонала

|

-0,455775

|

0,344745

|

0,800520624

|

175,6%

|

| 6. Рентабельность персонала

|

0,3190374

|

0,124098

|

-0,194939769

|

-61,1%

|

Анализируя табл. 2.2., следует отметить значительное возрастание показателя производительности персонала – с -0,46 в 2009 г. к значению 0,34 в 2010 г., возрастание при этом составляло 175,6%.

Что касается рентабельности персонала, то значение показателя снижается в 2010 г., по сравнению с 2009 г. – с 0,319 к 0,124, снижение составляет 61,1%.

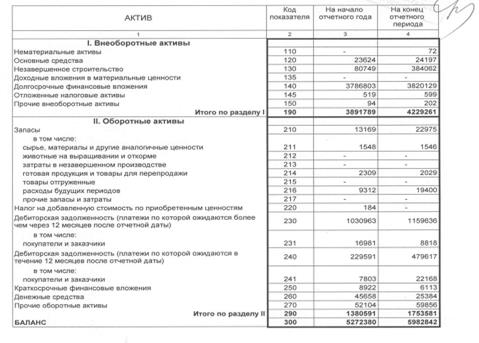

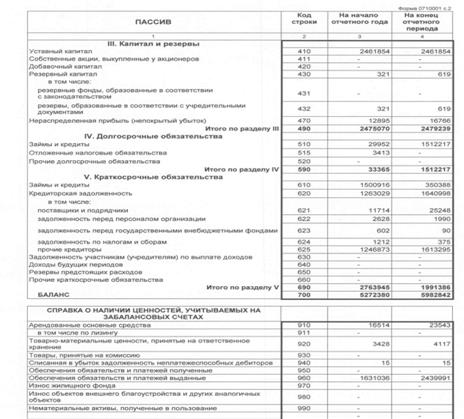

Для начала исследуем баланс АК Барс на ликвидность – табл. 2.3.

Таблица 2.3.

Анализ ликвидности баланса

| Группы показателей

|

Сумма, тыс.руб

|

Группы показателей

|

Сумма, тыс.руб

|

Платежный излишек (+), недостаток (-)

|

| на конец 2009

года

|

на конец 2010 года

|

на конец 2009

года

|

на конец 2010 года

|

на конец 2009

года

|

на конец 2010 года

|

| Наиболее ликвидные активы

|

54580

|

31497

|

Наиболее срочные обязательства

|

1263029

|

1640998

|

1208449

|

1609501

|

| Быстрореализуемые активы

|

229591

|

479617

|

Краткосрочные обязательства

|

1500916

|

350388

|

1271325

|

-129229

|

| Медленно реализуемые активы

|

1628336

|

1096420

|

Долгосрочные пассивы

|

33365

|

1512217

|

-1594971

|

415797

|

| Труднореализуемые активы

|

3191789

|

4229261

|

Постоянные пассивы

|

2475070

|

2479239

|

-716719

|

-1750022

|

| БАЛАНС

|

5272380

|

5982842

|

БАЛАНС

|

5272380

|

5982842

|

Анализируя табл. 2.3., следует сделать следующие выводы:

1. Наибольшую часть в общей структуре активов занимают медленно реализуемые активы в 2010 г. – 1096420 тыс. руб., а наименьшую часть – наиболее ликвидные активы – 31497 тыс. руб. При этом следует отметить тенденцию к снижению доли медленно реализуемых активов за последние года и увеличение доли труднореализуемых активов.

2. Что касается пассивов, то наибольшую долю здесь занимают постоянные пассивы – 2479239 тыс. руб. в 2010г., а наименьшую – долгосрочные пассивы – 1512217 тыс. руб., при этом следует отметить их значительно возрастание, по сравнению с 2009 г.

Для определения ликвидности баланса следует сопоставить итоги приведенных групп по активу и пассиву.

Баланс считается абсолютно ликвидным, если имеют место следующие соотношения:

А1 ≥ П1; А2 ≥ П2; А3 ≥ ПЗ; А4 ≤ П4

Как видим, у нас баланс не является полностью абсолютно ликвидным, по сколько не всегда выполняется данной соотношение:

В 2009 г.: А1 ≥ П1; А2 ≥ П2; А3 ≤ ПЗ; А4 ≤ П4

В 2010 г.: А1 ≥ П1; А2 ≤ П2; А3 ≥ ПЗ; А4 ≤ П4

Сопоставление ликвидных средств и обязательств позволяет вычислить следующие показатели:

- текущую ликвидность, которая свидетельствует о платежеспособности (+) или неплатежеспособности (-) организации на ближайший к рассматриваемому моменту промежуток времени:

ТЛ = (А1 + А2) - (П1 + П2);

ТЛ 2009 г. = - 2479774

ТЛ 2010 г. = - 1480272

Как видим, показатель за все года свидетельствует о неплатежеспособности организации.

- перспективную ликвидность — это прогноз платежеспособности на основе сравнения будущих поступлений и платежей; ПЛ = А3 – П3.

ПЛ 2009 г. =1594971

ПЛ 2010 г. =-415797

Прогноз платежеспособности на основе сравнения будущих поступлений и платежей достаточно хороший в 2009 гг., и резко ухудшается к минусовому значению в 2010 г.

В таблице 2.4. представлен анализ платежеспособности предприятия

Таблица 2.4.

Анализ платежеспособности

| Показатели

|

2009

|

2010

|

Отклонение (+, -)

|

| 11.Коэффициент абсолютной ликвидности (L2)

|

0,04

|

0,02

|

-0,02

|

| 12.Коэффициент «критической оценки» (L3)

|

0,18

|

0,26

|

0,08

|

| 13.Коэффициент текущей ликвидности (L4)

|

1,12

|

0,88

|

-0,24

|

| 14.Коэффициент маневренности функционирующего капитала(L5)

|

-0,75

|

-4,97

|

-4,22

|

| 15.Доля оборотных средств в активах (L6)

|

0,26

|

0,29

|

0,03

|

| 16.Коэффициент обеспеченности собственными оборотными средствами (L7)

|

0,01

|

0,01

|

0,00

|

| Общий показатель платежеспособности

|

0,33

|

0,26

|

-0,07

|

Анализируя табл. 2.4., следует сделать следующие выводы:

1. Коэффициент абсолютной ликвидности в 2009 и 2010 гг. составлял 0,04 и 0,02 соответственно. Его значения ниже установленной граничной нормы, которая составляет 0,1, что является безусловно негативным, тем более что наблюдается тенденция к его снижению. Значение этого коэффициента в 2010 г. означает, что только 2% текущей краткосрочной задолженности организация может погасить в ближайшее время за счет денежных средств и приравненных к ним финансовых вложений.

2. Коэффициент «критической оценки» в 2009 и 2010 гг. составлял 0,18 и 0,26 соответственно. Его значения ниже установленной граничной нормы, которая составляет 0,7, что является безусловно негативным, хотя и наблюдается тенденция к его увеличению в 2010 г. по сравнению с 2009 г. на 8%. Значение этого коэффициента в 2009 г. означает, что только 26% краткосрочных обязательств организации может быть немедленно погашена за счет денежных средств, средств в краткосрочных ценных бумагах, а также поступлений по расчетам.

3. Коэффициент текущей ликвидности в 2009 и 2010 гг. составлял 1,12 и 0,88 соответственно. Его значения ниже установленной граничной нормы, которая составляет 1,5, что является безусловно негативным, тем более что наблюдается тенденция к его снижению – на 24% в 2010 г.. Значение этого коэффициента в 2010 г. означает, что только 88 %текущих обязательств по кредитам и расчетам можно погасить, мобилизировав все оборотные средства.

4. Коэффициент маневренности функционирующего капитала в 2009 и 2010 гг. составлял -0,75 и -4,97соответственно. Наблюдается тенденция к его снижению, что является позитивным для предприятия. Значение этого коэффициента в 2010 г. означает, что все меньшая часть функционирующего капитала обездвижена в производственных запасах и долгосрочной дебиторской задолженности

5. Доля оборотных средств в активах в 2009 и 2010 гг. составлял 0,26 и 0,29 соответственно. Его значения ниже установленной граничной нормы, которая составляет 0,5, что является безусловно негативным, хотя и наблюдается тенденция к его увеличению в 2010г. по сравнению с 2009 г.

6. Коэффициент обеспеченности собственными оборотными средствами (L7) в 2009 и 2010 гг. составлял 0,01 и 0,01 соответственно. Его значения ниже установленной граничной нормы, которая составляет 0,1, что является безусловно негативным. Значение этого коэффициента в 2010 г. означает наличие только 1% собственных оборотных средств у организации, необходимых для ее текущей деятельности.

7. Общий показатель платежеспособности в 2009 и 2010 гг. составлял 0,33 и 0,26 соответственно. Его значения ниже установленной граничной нормы, которая составляет 1, что является безусловно негативным, тем более что наблюдается тенденция к его снижению – на 24% в 2010 г.

В табл. 2.5. представлен анализ эффективности деятельности организации

Таблица 2.5.

Анализ эффективности деятельности организации

| Показатели

|

2009

|

2010

|

Отклонение

|

%

|

| 1.Чистая прибыль

|

5966

|

2338

|

-3628,00

|

-60,8%

|

| 2.Выручка от продаж

|

81981

|

86111

|

4130,00

|

5,0%

|

| 3.Среднегодовая стоимость имущества

|

5272380

|

5982842

|

710462,00

|

13,5%

|

| 4.Среднегодовая стоимость собственного капитала

|

2475070

|

2479239

|

4169,00

|

0,2%

|

| 5.Экономическая рентабельность

|

0,001132

|

0,000391

|

-0,001

|

-65,5%

|

| 6.Ресурсоотдача

|

1

|

1

|

0

|

0,0%

|

| 7.Чистая рентабельность

|

0,072773

|

0,027151

|

-0,05

|

-62,7%

|

| 8.Рентабельность собственного капитала

|

0,00241

|

0,000943

|

-0,001

|

-60,9%

|

| 9.Рентабельность продаж

|

-0,10396

|

0,075426

|

0,18

|

-172,6%

|

Анализируя табл. 2.5., следует сделать следующие выводы:

1. Чистая рентабельность в 2009-2010 гг. составляет соответственно 0,07 и 0,03. Показывает, что 2009 г. 7% чистой прибыли приходится на единицу выручки, а в 2010 г. наблюдается снижение этого значения к 3%, что безусловно является негативной тенденцией.

2. Рентабельность собственного капитала в 2009-2010 гг. составляет соответственно 0,24% и 0,09%. Показывает низкую эффективность использования собственного капитала. Динамика R5 оказывает влияние на уровень котировки акций.

3. Рентабельность продаж в 2009-2010 гг. составляет соответственно – 10% и 7,5%. Показывает, что в 2010 г. 7% прибыли приходится на единицу реализованной продукции. Также следует отметить позитивную тенденцию к увеличению значения данного показателя.

Начнем с количественной оценке риска и вероятности банкротства предприятии ОАО «Холдинговая компания «Ак Барс» на основе данных отчетности. По формуле американского экономиста Альтмана вероятность банкротства определяется по следующей формуле:

Z = 0,717K1

+ 0,847K2

+ 3,107K3

+ 0,42K4

+ 0,995K5

где: К1

- собственный оборотный капитал/сумма активов, руб;

К2

– нераспределенная прибыль/сумма активов, руб;

К3

– прибыль до уплаты процентов/сумма активов, руб;

К4

– рыночная стоимость собственного капитала/заемный капитал, руб;

К5

- объем продаж/сумма активов, руб.

Таким образом, финансовое состояние организации характеризуется абсолютной финансовой устойчивостью и высокой платежеспособностью. В этих условиях реальным становится расширение торговой деятельности предприятия, расширение ассортимента предлагаемой продукции.

Интервальная оценка Альтмана выглядит так: При Z < 1,23 вероятность банкротства высокая. При Z > 2,67 вероятность банкротства низкая.

По методике Альтмана на предприятие ОАО «Холдинговая компания «Ак Барс» вероятность банкротства не велика, так как наш коэффициент находится ближе к отметке о малой вероятности банкротства: 2,67 > 2,4 >1,23.

На основе обобщения результатов исследований проблемы количественной оценки рисков предпринимательской деятельности была разработана на ОАО «Холдинговая компания «Ак Барс» и предлагается эмпирическая шкала риска, которую можно применять при его количественной оценке.

Принятие решения состоит из трех этапов.

1. Предварительное принятие решения производится на основе среднеарифметического значения отдельного вида риска и качества информации раздельно по каждой операции алгоритма принятия решения.

2. Анализ критических значений. На этом этапе оценки проводится анализ тех составляющих риска, значения которых превышают критическую величину.

Необходимость данного действия состоит в выявлении и выделении тех составляющих, вероятность риска для которых очень велика, что может привести к потере всех вложенных средств и банкротству предприятия.

3. Принятие окончательного решения производится на основе результатов предварительного решения и анализа критических значений.

Для повышения степени гибкости предпринимателя к влиянию внешних и внутренних воздействий необходимо на стадии формирования бюджета разрабатывать мероприятия, которые позволят максимально быстро и с наименьшими потерями скомпенсировать негативные для предприятия изменения.

На основе анализа деятельности ОАО «Холдинговая компания «Ак Барс» были классифицированы и оценены риски, что позволило разработать паспорт с указанием наиболее часто возникающих рисков.

Основная цель данного этапа оценки — выявить основные виды рисков, влияющих на предпринимательскую деятельность. Преимущество такого подхода заключается в том, что уже на начальном этапе анализа руководитель может наглядно оценить степень рискованности определенного решения по количественному составу рисков и уже на этом этапе отказаться от его претворения в жизнь.

Следующим этапом методики является оценка риска при принятии решения.

Например, ОАО «Холдинговая компания «Ак Барс» планирует размещение нового оборудования в одном из районов г. Казани.

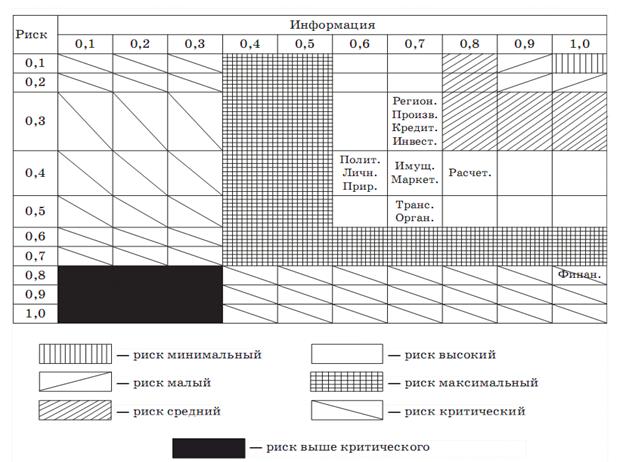

При принятии решения в условиях неопределенности отдельное внимание должно отводиться качеству информации. В связи с этим предлагается использовать риско-информационную таблицу принятия решения.

Наиболее высокая оценка риска у транспортного (0,5) и финансового (0,83) рисков. Наиболее рискоопасной по качественному составу рисков является операция по привлечению оборотных средств для реализации проекта. Самая высокая степень риска потери (порчи) активов предприятия возникает при осуществлении операции по транспортировке (0,5). Самая низкая степень риска при осуществлении операции по организации сделки и покупки оборудования (0.39).

При анализе риско-информационной таблицы (рис. 2.7.) видно, что большая часть рисков располагается в одной области. Это свидетельствует о тщательном планировании и проработке принимаемого решения.

Рис. 2.7. Риско-информационная таблица принятия решения ОАО «Холдинговая компания «Ак Барс».

В то же время хочется обратить внимание на недостаток информации при рассмотрении регионального, производственного, кредитного и инвестиционного рисков. При использовании более качественной информации данные виды рисков могли из области с высоким риском перейти в область со средним.

Общая оценка риска решения составляет 0,44, что соответствует в предлагаемой шкале градаций риска показателю «высокий». Реально существует ограниченное количество факторов, негативно влияющих на предпринимательскую деятельность. Значительная вероятность наступления отрицательных последствий может быть устранена после детального анализа по минимизации и нейтрализации негативных факторов либо с применением других методов по управлению рисками. Общая оценка качества информации при принятии решения составляет 0,73, что соответствует в предлагаемой шкале градаций риска показателю «средний». При оценке риска используется информация хорошего качества, и это говорит об ответственном подходе руководства предприятия к принятию решений. Общий риск по решению будет определяться как «высокий/средний».

Таким образом, разработанный механизм дает возможность выявить и оценить риски, которыми сопровождается деятельность предпринимательских структур, что позволяет предпринять адекватные меры по их недопущению.

Анализ сложившейся ситуации показал как велико влияние фактора риска на работу рассматриваемого предприятия. Влияние рисков сказывается на всех сторонах работы предприятия, ухудшая его финансовое положение, производственные, сбытовые возможности, способность отвечать по своим обязательствам и другие аспекты. Кроме этого, изучив работу предприятия в различных подразделениях, был замечен следующий основной недостаток: функциональные специалисты занимаются лишь локальными задачами своего подразделения, а достижение локальных целей не всегда приводит к целям организации.

Из всего вышеперечисленного видна актуальность и необходимость наличия на этом предприятии эффективной системы управления риском.

Наиболее эффективно систему риск-менеджмента на предприятии ОАО «Холдинговая компания «Ак Барс» можно реализовать путем выделения в системе управления предприятием конкретной организационной единицы. В качестве организационной единицы не обязательно должно выступать отдельное структурное подразделение. Эту роль может выполнять отдельный сотрудник (менеджер по управлению рисками, риск-менеджер) или специализированная консультационная фирма. В любом случае риск-менеджмент должен быть подкреплен соответствующими регламентами и организационно-распорядительными документами, определяющими для данного предприятия правила и периодичность проведения анализа, оценки риска, способ фиксации, хранения и повторного использования результатов мониторинга, оценки риска, порядок представления руководству рекомендаций по снижению негативного воздействия рисков и контроля их исполнения и т. д.

В общем виде организационная структура, реализующая функции риск-менеджмента, может быть представлена так, как на рис. 3.1.

В соответствии с представленной схемой можно выделить четыре основные проектные/рабочие группы:

1) мониторинга и оценки риска;

2) планирования мероприятий по снижению негативного воздействия риска;

3) управления в кризисных ситуациях;

4)перспективного методического развития.

|

|

|

|

Руководство организации

|

|

|

|

|

|  Другие подсистемы управления организацией Другие подсистемы управления организацией

|

Подсистема РМ организации. Организационная группа Подсистема РМ организации. Организационная группа

|

|

|

| Мониторинг и оценка рисков

|

Разработка программы целевых мероприятий по снижению негативного воздействия рисков

|

Управление в кризисных ситуациях

|

перспективное развитие (в том числе методиче-ское) системы РМ

|

|

|

|

|

|

| Подсистема информационного администрирования предприятия (организации).Банк нормативной, справочной, методологической, оперативной и архивной информации

|

Рис. 3.1. Возможная организация отдела по управлению риском на ОАО «Холдинговая компания «Ак Барс».

Доступность и обеспечение подсистемы риск-менеджмента необходимыми сведениями и данными поддерживаются подсистемой информационного администрирования предприятия (организации). Необходимый и достаточный уровень методического, технологического и инструментального обеспечения организуется работой группы перспективного развития системы риск-менеджмента, которая, выявляя и прогнозируя потребности, заказывает или самостоятельно разрабатывает методики, модели, программно-алгоритмические и информационные средства.

Основное управляющее звено организационной структуры риск-менеджмента осуществляет планирование, организацию и координацию всей работы.

В целом к задачам организационной группы подсистемы риск-менеджмента можно отнести [28]:

- поддержание взаимосвязи с руководством предприятия и другими подсистемами управления предприятия;

- определение периодичности проведения работ по контролю риска функционирования предприятия;

- определение состава работ по контролю и управлению рисками;

- определение момента начала работ по оценке риска пробного решения;

- организация взаимодействия исполнительных и информационных групп.

Руководству предприятия принадлежит ключевая роль в решении проблем управления риском, так как оно утверждает программы мероприятий по снижению негативного воздействия рисков, принимает решения о начале их реализации в критических ситуациях, принимает предложенные решения вместе с программами минимизации воздействия рисков, если считает их обоснованными, либо отвергает их.

Непосредственная реализация мероприятий по управлению рисками может противоречить деятельности основных производственных и управленческих подразделений предприятия, так как требует затрат, не приносящих сиюминутных доходов, или омертвления части капитала при создании страховых резервов. Поэтому крайне важно, чтобы окончательные решения принимались на высшем уровне управления, где стоящие перед предприятием глобальные цели, связанные с обретением стабильности и устойчивости работы, улучшением финансового положения и ростом масштабов деятельности, не заслоняются промежуточными целями отдельных подразделений.

Снижение негативных последствий воздействия риска потребует достаточно высоких затрат на исследование риска и принятие превентивных мер защиты от риска, т. е. на организацию системы риск-менеджмента на предприятии. Для реализации системы риск-менеджмента в общей информационной системе организации (ERP-системе) должен присутствовать блок, отвечающий за оценку и анализ рисков, в особенности это относится к количественной оценке рисков. Так как оценка рисков носит вероятностный характер, она должна опираться на статистические оценки собственного или обобщенного национального, отраслевого опыта. Вариантами такой поддерживающей информационной инфраструктуры могут быть:

1. Создание информационного хранилища данных.

2. Применение скоринговых систем (бюро кредитных историй), используемых в банковском секторе, формируемых на основе эмпирических данных и ориентированных на предоставление работникам кредитного отдела информации, характеризующей меру кредитного риска.

3. Составление каталога операционных рисков (технологической карты операций) на основе реализации системы мониторинга потерь от наступления операционного риска, включая анализ каждого случая, описание природы и причин, которые привели в конкретной ситуации к реализации операционного риска.

4. Формирование системы внутреннего контроля, от качества которой зависит эффективность исполнения бизнес-процессов, и т. д.

Реализация методов управления рисками связана также с необходимостью осуществления других затратных мероприятий, например, приобретение системы информационной, энергетической безопасности, страхование и т. д. При внедрении системы риск-менеджмента возрастают трансформационные и транзакционные издержки. Поэтому программы по управлению рисками необходимо согласовывать с инвестиционным регламентом. В частности, реконструкция и модернизация действующего производства должны обеспечивать снижение рисков аварий, травматизма, нанесение экологического ущерба и др. Принятие решений об инвестициях должно осуществляться не только на основании традиционных показателей эффективности, но и анализа динамики величины риска.

Можно сделать вывод, что для реализации функций риск-менеджмента на предприятии необходимы значительные организационные усилия, затраты времени и других ресурсов. Наиболее целесообразно осуществлять реализацию системы риск-менеджмента с помощью специальной подсистемы в системе управления предприятием или специализированного отдела в организационной структуре. Такой отдел было бы логичным дополнением к традиционно самостоятельным подсистемам предприятия.

Что касается мероприятий по снижению риска та эффективным его управлением, то на начальном этапе при разработке программы по управлению рисками было решено учесть факторы риска, значения по которым превысили значение показателя обобщенного мнения.

Процесс идентификации предпринимательских рисков включил риск – диагностику, позволившую выявить факторы риска и составить рисковый профиль, а также анализ выявленных рисков, на основе результатов которого были выбраны методы и разработана программа управления рисками для предприятия – табл. 3.1.

Таблица 3.1.

Основные факторы, оказывающие существенное влияние на деятельность ОАО «Холдинговая компания «Ак Барс»

Риск – диагностика представляет собой анализ основных экономических и финансовых индикаторов деятельности предприятия в целях выявления факторов риска. Одним из самых доступных и достоверных методов выявления факторов риска является метод их оценки на основе анализа финансовых показателей деятельности предприятия». Результаты данного анализа по ОАО «Холдинговая компания «Ак Барс» свидетельствуют о том, что в целом предприятию не грозит банкротство, оно довольно устойчиво функционирует на рынке. Однако следует обратить внимание на следующие тенденции:

1) объем собственных оборотных средств постепенно снижается, что свидетельствует о замедлении движения денежных средств;

2) значение показателей платежеспособности и ликвидности снижается, что привело к необходимости увеличивать постепенно сумму краткосрочного кредита;

3) не смотря на то, что значение коэффициентов, характеризующих финансовую устойчивость, свидетельствует об устойчивости предприятия, но тенденция за ряд лет складывается не в пользу предприятия;

4) снижение значения коэффициента, характеризующего рентабельность заемных средств, свидетельствует об отсутствии опыта финансовых менеджеров по управлению привлеченными средствами;

5) снижение рентабельности продаж и общей рентабельности производства приводит к снижению размера прибыли.

Выявленные тенденции говорят о том, наибольшему влиянию факторам риска подвержены такие объекты воздействия, как кредитный портфель и платежеспособность предприятия.

Сложившаяся ситуация объясняется реализацией нового инвестиционного проекта предприятия.

Выявленный ранее рисковый профиль позволил определить на основе рейтинга перечень факторов риска, которые привели предприятию к данной ситуации. Среди не управляемых факторов риска, на которые предприятие не может оказывать влияние, – непредвиденные действия государственных органов, регулирование деятельности предприятия со стороны государства; разработка и внедрение конкурентами новых технологий и способов организации труда и производства, освоение товаров-заменителей; непредвиденные изменения конъюнктуры внутреннего и внешнего рынка; нестабильность политической ситуации в стране и регионе; банкротство или ликвидация предприятий – поставщиков или потребителей, разрыв кооперирования. К управляемым, т.е. тем, которые определяются деятельностью предприятия, были отнесены: квалификация персонала, система подготовки и переподготовки кадров; эффективность деятельности предприятия; оценка конкурентоспособного уровня цен на продукцию в традиционных сегментах рынка предприятия; ошибки в системе модификации цен; организация производственного процесса (длительность производственного цикла, ритмичность и др.); работа аппарата управления (схема принятия решения, количество уровней согласования, время принятия управленческих решений и т.п.). Все представленные факторы в работе охарактеризованы показателями, оценивающими их состояние за 2009-2010года.

Результаты их анализа свидетельствуют о том, что:

– в отношении характеристики факторов риска, связанных с непредвиденными действиями государственных органов, регулированием деятельности предприятия со стороны государства руководство завода в ближайшей и среднесрочной перспективе должны ориентироваться на пессимистический прогноз;

– неблагоприятная тенденция складывается с текучестью кадрами и, особенно работников со стажем работы от 5 до 10 лет;

– возрастает материалоемкость и трудоемкость продукции, не смотря на то, что падает производительность труда, как уже указывалось выше;

– увеличивается длительность производственного цикла и недоиспользуются мощности предприятия.

Рис. 3.2. Программа управления актуальными факторами риска в ОАО «Холдинговая компания «Ак Барс».

Следующий этап – выбор методов и способов управления рисками был осуществлен на основе анализа мирового опыта в области управления предпринимательскими рисками.

При разработке программы управления рисками в работе использовался интегрированный подход — это превентивный целостный подход к факторам риска, влияющим на результативность деятельности предприятия и его возможностям. Основа этих программ — интегрированное, комплексное, системное финансирование всей совокупности рисков.

На рис. 3.2. дана демоверсия программы управления рисками в ОАО «Холдинговая компания «Ак Барс».

Она работает с применением гиперссылок по разделам «результаты рейтинга», «ожидаемые потери/выгоды» и «бюджет», по которым пользователю представляется подробный расчет представленных значений показателей.

Под предпринимательским риском следует понимать возможность как положительных, так и отрицательных отклонений от ожидаемых результатов, инициирующих изменения в имущественной сфере предпринимателя, причинно-следственно связанных с наступление события в рамках его предпринимательской деятельности, вызванного воздействием объективных факторов внешней среды либо поведением самого предпринимателя или его контрагентов.

Сложность классификации предпринимательских рисков заключается в их многообразии. С риском предпринимательские фирмы сталкиваются всегда при решении как текущих, так и долгосрочных задач. Существуют определенные виды рисков, действию которых подвержены все без исключения организации, но наряду с общими, есть специфические виды риска, характерные для определенных видов деятельности: так, банковские риски отличаются от рисков в страховой деятельности, а последние в свою очередь от рисков в промышленном производстве.

Таким образом, на каждом из этапов управления рисками используются свои методы. Результаты этапа становятся исходными данными для последующих этапов, образуя систему принятия решений с обратной связью. Такая система обеспечивает максимально эффективное достижение целей, поскольку знание, получаемое на каждом из этапов, позволяет корректировать не только методы воздействия на риск, но и сами цели управления рисками.

Всё вышеперечисленное позволяет сделать вывод о том, что для эффективного анализа всего многообразия рисков в деятельности предприятия необходимо применять целый комплекс методов, что, в свою очередь, подтверждает актуальность разработки комплексного механизма управления рисками.

Что касается анализа деятельности предприятия, то положительная динамика по темпам роста выручки отмечается по всем отраслям деятельности Холдинга – по блоку промышленности прирост составил 63,5%, по блоку строительства – 114,4%, по блоку АПК – 40,2%, по блоку торговли и общепита – 40%, по блоку услуги – 28,2%.

Среднесписочная численность работающих на предприятиях Холдинга за 2010 г. составила 18 840 чел. Следует отметить значительное возрастание показателя производительности персонала – с -0,46 в 2009 г. к значению 0,34 в 2010 г., возрастание при этом составляло 175,6%. Что касается рентабельности персонала, то значение показателя снижается в 2010 г., по сравнению с 2009 г. – с 0,319 к 0,124, снижение составляет 61,1%.

Что касается анализа риска для предприятия, то финансовое состояние организации характеризуется абсолютной финансовой устойчивостью и высокой платежеспособностью. В этих условиях реальным становится расширение торговой деятельности предприятия, расширение ассортимента предлагаемой продукции.

По методике Альтмана на предприятие ОАО «Холдинговая компания «Ак Барс» вероятность банкротства не велика, так как наш коэффициент находится ближе к отметке о малой вероятности банкротства: 2,67 > 2,4 >1,23.

На основе обобщения результатов исследований проблемы количественной оценки рисков предпринимательской деятельности была разработана на ОАО «Холдинговая компания «Ак Барс» была исследована эмпирическая шкала риска, которую можно применять при его количественной оценке. При анализе риско-информационной таблицы видно, что большая часть рисков располагается в одной области. Это свидетельствует о тщательном планировании и проработке принимаемого решения. Общая оценка риска решения составляет 0,44, что соответствует в предлагаемой шкале градаций риска показателю «высокий». Реально существует ограниченное количество факторов, негативно влияющих на предпринимательскую деятельность.

Таким образом, разработанный механизм дает возможность выявить и оценить риски, которыми сопровождается деятельность предпринимательских структур, что позволяет предпринять адекватные меры по их недопущению.

Также была разработана в общем виде организационная структура, реализующая функции риск-менеджмента для ОАО «Холдинговая компания «Ак Барс»

Доступность и обеспечение подсистемы риск-менеджмента необходимыми сведениями и данными поддерживаются подсистемой информационного администрирования предприятия (организации). Необходимый и достаточный уровень методического, технологического и инструментального обеспечения организуется работой группы перспективного развития системы риск-менеджмента, которая, выявляя и прогнозируя потребности, заказывает или самостоятельно разрабатывает методики, модели, программно-алгоритмические и информационные средства.

При разработке программы управления рисками в работе использовался интегрированный подход — это превентивный целостный подход к факторам риска, влияющим на результативность деятельности предприятия и его возможностям. Основа этих программ — интегрированное, комплексное, системное финансирование всей совокупности рисков.

1. Васин С.М., Шутов В.С. Управление рисками на предприятии. - М: КНОРУС, 2010. – 304с.

2. Дубров А.М., Лагоша Б.А., Хрусталев Е.Ю. «Моделирование рисковых ситуаций в экономике и бизнесе» – М.: Финансы и статистика, 2000. – 224с.

3. Ефимова О.В. Управление рисками организации. М. ИНФРА-М: 2002. – 528с.

4. Качалов Р.М. Управление хозяйственным риском. – М.: Наука, 2002. – 192с.

5. Ковалева М.В. Оценка и управление рисками. учебное пособие. Хабаровск: РИЦ ХГАЭП, 2004. – 267с.

6. Коршунова Л.Н., Проданова Н.А. Оценка и анализ рисков. М.: Феникс 2007. - 198с.

7. Любушкин Н.П., Лещева В.Б., Дьякова В.Г. Анализ финансово – экономической деятельности предприятия: Под ред. Проф. Н.П. Любушина. – М.: ЮНИТИ – ДАНА, 2002. – 258 с.

8. Малашихина Н.Н., Белокрылова О.С. Риск-менеджмент: учеб. Пособие. - Ростов н/Д: Феникс, 2004. – 278с.

9. Рыхтикова Н.А. Анализ и управление рисками организации: учеб.пособие/ -2-е изд. – М. : ФОРУМ, 2009. – 240с.

10. Тэпман Л.Н. Риски в экономике учеб. Пособие для вузов. – М.: ЮНИТИ-ДИАНА, 2002. – 197с.

11. Фомичев А.Н. Риск-менеджмент. М.: Дашков и К. - 2004 г. – 245с.

12. Черкасов В.В. Проблемы риска в управленческой деятельности. К. 2002. - С. 317

13. Чернова Г.В., Кудрявцева А.А. Управление рисками - М. : Проспект, 2009. – 160с.

14. Кинев Ю.Ю. Оценка рисков финансово-хозяйственной деятельности предприятий на этапе принятия управленческого решения // Маркетинг в России и за рубежом.– 2002. - №5. – С.73 – 83.

15. Романов В. Понятие рисков и их классификация как основной элемент теории рисков // Деньги и кредит. - 2001. № 3

Приложение 1

Бухгалтерский баланс на 31 декабря 2010 г.

Приложение 2

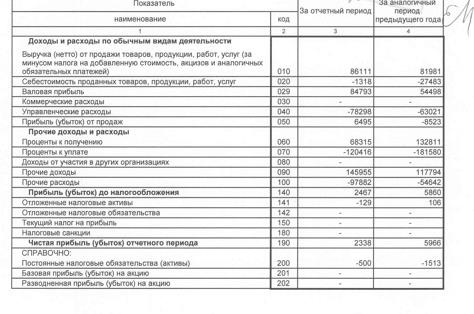

Отчет о прибылях и убытках за период с 1 января по 31 декабря 2010 года

|