| ФЕДЕРАЛЬНОЕ АГЕНТСТВО ПО ОБРАЗОВАНИЮ

РОССИЙСКИЙ ГОСУДАРСТВЕННЫЙ ТОРГОВО-ЭКОНОМИЧЕСКИЙ

УНИВЕРСИТЕТ

Кафедра Финансы

КОНТРОЛЬНАЯ РАБОТА

по дисциплине «Финансы»

Тема:

Инвестиции в основные производственные фонды и другие внеоборотные активы организации

1 Инвестиции в основные производственные фонды и другие внеоборотные активы организации

1.1 Понятие, классификация и виды денежной оценки основных фондов

Инвестиции в основные фонды и другие внеоборотные активы организации формируют основной капитал организации (инвестиции в оборотные активы – оборотный капитал организации).

Основным элементом внеоборотных активов являются основные производственные фонды (ОПФ) (в стоимостном выражении – основные средства) организации.

ОПФ функционируют в качестве средств труда, обслуживают производственный процесс многократно, переносят свою стоимость на себестоимость изготавливаемой продукции (в торговле – на издержки обращения) частями в виде амортизационных отчислений.

Существует несколько видов денежной оценки ОПФ:

1) первоначальная стоимость – сумма фактических затрат в действующих ценах на приобретение или создание основных фондов. По этой стоимости основные фонды принимаются на баланс организации. Первоначальная стоимость пересматривается при переоценке основных фондов или уточняется в связи с их модернизацией, реконструкцией, капитальным ремонтом;

2) восстановительная стоимость представляет собой денежную оценку ОПФ в современных условиях на момент переоценки, т.е. сумму расчетных затрат на приобретение или создание новых ОПФ, аналогичных переоцениваемым;

3) остаточная стоимость – это разница между первоначальной или восстановительной стоимостью и начисленным износом основных фондов, т. е. это стоимость основных фондов, не перенесенная на себестоимость продукции на определенную дату. Остаточная стоимость позволяет судить о степени изношенности и годности основных фондов, планировать их обновление или ремонт. По остаточной стоимости основные фонды отражаются в бухгалтерском балансе;

4) рыночная стоимость – это цена, на которой в определенный момент времени могут сойтись покупатель и продавец путем переговоров на открытом и конкурентном рынке. Рыночная стоимость (цена) лежит в основе определения восстановительной стоимости основных фондов.

Реклама

Переоценка основных фондов проводится периодически в целях определения восстановительной стоимости основных фондов. Это может проводиться двумя методами:

· экспертным;

· индексным.

Определение восстановительной стоимости экспертным методом (посредством пообъектной инвентаризации основных фондов) практиковалось в Советском Союзе через каждые 20 лет. Это – дорогое и трудоемкое мероприятие (по каждому объекту ОПФ создавалась экспертная комиссия, которая проводила инвентаризацию, оценку технического состояния и определяла восстановительную стоимость). Эта работа в масштабах страны занимала полгода, переоценка проводилась, как правило, по состоянию на 1 июля.

В современной России проведено, начиная с 1993 г., несколько переоценок основных фондов индексным методом – путем умножения балансовой стоимости объекта на индекс цены, установленный Правительством РФ для данной группы основных фондов.

С 1996 г. в России разрешена децентрализованная переоценка основных фондов с правом самостоятельного выбора метода переоценки. Результаты переоценки должны быть оформлены соответствующими документами и экспертными заключениями независимых оценочных организаций о рыночной стоимости переоцениваемых объектов.

Служба оценки (оценочная деятельность) в России находится в стадии становления. В странах с развитой рыночной экономикой функционируют многочисленные оценочные организации, которые по договорам с коммерческими организациями осуществляют оценку рыночной стоимости практически любого объекта и бизнеса в целом.

ОПФ служат в течение нескольких лет и подлежат замене (восстановлению) по мере их физического или морального износа.

Физический износ – потеря технических свойств и характеристик ОПФ в результате эксплуатации, атмосферных воздействий, влияния агрессивной среды.

Моральный износ – снижение стоимости эксплотируемых ОПФ в результате появления новых видов, более производительных и дешевле действующих, т.е. это не физическая, а экономическая категория.

На основе исследования закономерностей износа определяется период экономического изнашивания ОПФ, который лежит в основе нормативных сроков службы (полезного использования) ОПФ.

Состояние и эффективность использования ОПФ характеризуется следующими коэффициентами:

1) коэффициент износа ОПФ – отношение суммы начисленного износа к первоначальной стоимости основных фондов;

Реклама

2) коэффициент годности ОПФ – отношение остаточной стоимости ОПФ к их первоначальной или восстановительной стоимости. Как свидетельствует мировой опыт, коэффициент износа ОПФ можно считать оптимальным не более 50%, допустимым – не более 60% (в РФ сейчас он во многих отраслях превышает 70%).

3) фондоотдача характеризует объем производства (продаж) в расчете на 1 рубль ОПФ за анализируемый период, т. е. это отношение стоимости произведенной (реализованной) продукции к средней величине стоимости основных средств;

4) фондоемкость – величина, обратная фондоотдаче. Характеризует среднюю величину стоимости ОПФ, приходящуюся на 1 рубль продукции. Определяется путем деления средней величины стоимости ОПФ на объем реализованной продукции за определенный период;

5) уровень рентабельности ОПФ характеризует величину прибыли к средней величине стоимости ОПФ.

1.2 Амортизация и ее роль в обновлении основных фондов

. Способы начисления амортизации

Амортизация – процесс перенесения по частям стоимости ОПФ по мере их износа на себестоимость продукции (в торговле – на издержки обращения).

Амортизационные отчисления – денежные средства, накапливаемые организацией за срок службы ОПФ для их последующего полного восстановления. Это – основной собственный источник финансирования капитальных вложений.

Величина амортизационных отчислений зависит от стоимости ОПФ и норм амортизационных отчислений. Назначение амортизационных отчислений состоит в накоплении денежных средств в размерах, необходимых для воспроизводства в натуральной форме ОПФ, выбывающих из производства по истечении срока службы.

С 1998 г. в РФ срок полезного использования объектов ОПФ определяют сами организации при принятии объектов ОПФ к бухгалтерскому учету.

До 1990 г. в СССР во всех отраслях народного хозяйства на каждом предприятии создавался амортизационный фонд – особый денежный резерв для воспроизводства ОПФ. Этот фонд использовался строго по целевому назначению – на капитальные вложения и на капитальный ремонт (в твердо нормированной части).

В настоящее время в РФ действующей системой бухгалтерского учета не предусмотрено обязательное образование амортизационного фонда.

Коммерческим организациям предоставлено право решать вопрос об использовании амортизационных отчислений. Получившее широкое распространение нецелевое использование амортизационных отчислений противоречит закономерностям воспроизводства ОПФ.

Амортизационные отчисления определяются, исходя из первоначальной или восстановительной стоимости объекта и нормы амортизации. Уровень нормы амортизации зависит от срока полезного использования объекта ОПФ.

С 1992 г. организациям предоставлено право использовать метод ускоренной амортизации для активной части ОПФ (машин, оборудования и т. п.). Нормы амортизации могут быть увеличены, но не более чем в 2 раза. Однако, использование ускоренной амортизации еще не получило широкого распространения в РФ, так как для многих предприятий начисление амортизации даже обычным методом проблематично в плане обеспечения рентабельности.

Согласно ПБУ 6/97 «О бухгалтерском учете основных средств» (ПБУ6/01) начисление амортизации в целях управленческого учета может осуществляться одним из следующих способов:

1) линейный;

2) уменьшаемого остатка;

3) по сумме чисел лет срока полезного использования;

4) пропорционально объему продукции (работ).

Каждая организация может выбрать способ начисления амортизации и применять его по группе однородных объектов. Выбранные способы входят в учетную политику организации.

Начисление амортизации проводится ежемесячно в размере 1/12 исчисленной годовой суммы.

Для целей налогового учета амортизация начисляется линейным и нелинейным методом.

В соответствии с гл. 25 НК РФ «Налог на прибыль организаций» с 1.01.2001 г. применяется классификация основных средств, включаемых в амортизационные группы. Всего таких групп 10 (в 1 группе – недолговечное имущество от 1 до 2 лет, в 10 группе – свыше 30 лет).

Налогоплательщики применяют линейный метод к зданиям, сооружениям, передаточным устройствам, входящим в 8 –10 группы. К остальным основным средствам, входящим в 1–7 группы, налогоплательщи- ки вправе применять линейный или нелинейный метод начисления амортизации.

При нелинейном методе сумма начисления амортизации в 2 раза больше, чем при линейном методе, т. е. этот метод, является методом ускоренной амортизации с применением коэффициента 2. Для амортизации основных средств, которые являются предметом договора лизинга (финансовой аренды), налогоплательщики вправе применять специальный коэффициент – не выше 3.

1.3 Капитальные вложения и источники их финансирования

Воспроизводство основных средств осуществляется в виде капитальных вложений (прямых инвестиций). Финансирование капитальных вложений осуществляется за счет собственных финансовых ресурсов, заемных денежных средств, привлеченных денежных средств, ассигнований из бюджетов различных уровней, средств иностранных инвесторов.

Основной источник собственных средств для капитальных вложений – амортизационные отчисления. Их накопление происходит систематически, в то время как ОПФ не требуют возмещения в натуральной форме до полного их износа. В результате образуются свободные денежные средства, которые можно направлять на расширенное воспроизводство ОПФ. Однако, в условиях высокой инфляции, обесценивающей амортизационные отчисления, а также в связи с ориентацией хозяйствующих субъектов на краткосрочное выживание в ущерб долгосрочным интересам развития, амортизационные отчисления нередко используются на пополнение оборотных средств, включая и выплату заработной платы. Чтобы восстановить инвестиционное назначение амортизационных отчислений, требуется провести реформу амортизационной политики государства, законодательно определить ответственность руководителей за нецелевое использование амортизационных отчислений.

Важным источником финансирования капитальных вложений является прибыль от основной деятельности организации (капитализируемая часть чистой прибыли).

При недостатке собственных источников финансирования капитальных вложений организации используют внешние заимствования – долгосрочные кредиты банков, а также займы у других организаций.

Для финансирования также могут использоваться привлеченные средства путем выпуска долговых ценных бумаг с целью заимствования денежных средств у хозяйствующих субъектов и населения.

1.4 Нематериальные активы, их состав, источники приобретения и амортизаци

я

Нематериальные активы – это группа активов организации (предприятия), не имеющих вещественной формы. К ним относятся объекты интеллектуальной (в том числе промышленной) собственности: приобретенные права пользования землей и отдельными природными ресурсами, программными продуктами для ЭВМ, товарными знаками, торговыми марками, патентами и другими аналогичными видами ценностей.

К нематериальным активам относится также «цена фирмы» («goodwill»), которая возникает при покупке целого предприятия (имущественного комплекса) по рыночной цене, учитывающей его доходность, высокую репутацию (престиж) на рынке и другие факторы. Превышение рыночной стоимости предприятия над его балансовой стоимостью составляет «цену фирмы», которая будет принята на учет в балансе как один из нематериальных активов.

Нематериальные активы числятся в составе внеоборотных активов в течение срока их полезного использования. В течение этого срока начисляется их амортизация. Нематериальные активы, как и основные производственные фонды, приобретаются за счет собственного капитала (части уставного капитала, амортизационных отчислений, прибыли), а также заемных и привлеченных денежных средств.

Для постановки на учет проводится стоимостная оценка нематериальных активов. В случае покупки – это заплаченная за них сумма. При невозможности определить стоимость нематериальных активов прямым путем оценка проводится по заключению экспертной комиссии.

Хозяйствующие субъекты сами определяют срок полезного использования конкретного вида нематериальных активов и исходя из этого устанавливают норму амортизации. Если невозможно обоснованно определить срок полезного использования, то норма амортизации устанавливается на 10 лет (но не больше срока действия организации). Метод начисления амортизации также определяется предприятием самостоятельно, но с учетом положений ст. 259 НК РФ «Методы и порядок расчета сумм амортизации».

2. Задача

Используя отчет о прибылях и убытках и бухгалтерский баланс коммерческой организации, провести анализ финансовых результатов и рентабельности.

Для этого подобрать необходимые исходные данные (абсолютные показатели); рассчитать показатели рентабельности; составить аналитические таблицы и охарактеризовать результаты проведенного анализа;

Бухгалтерский баланс

на 31 декабря отчетного года

Организация: ОАО « Надежда»

ед. изм. – тыс. руб.

Наименование статей

|

Коды строк

баланса

|

На начало отчетного

года

|

На конец отчетного

года

|

I. Внеоборотные активы

|

|

|

|

Нематериальные активы

|

110

|

546

|

1033

|

Основные средства

|

120

|

96 034

|

108 493

|

Незавершенное строительство

|

130

|

5 821

|

19 291

|

| Долгосрочные финансовые вложения

|

140

|

1972

|

1003

|

Прочие внеоборотные активы

|

150

|

-

|

-

|

ИТОГО по разделу I

|

190

|

104 373

|

129 820

|

| |

|

|

|

II. Оборотные активы

|

|

|

|

Запасы

|

210

|

3 555

|

5 789

|

в том числе:

|

|

|

|

сырье, материалы и другие аналогичные ценности

|

211

|

2 040

|

3 301

|

затраты в незавершенном производстве (в издержках обращения)

|

213

|

1 246

|

2 140

|

готовая продукция и товары для перепродажи

|

214

|

269

|

348

|

налог на добавленную стоимость по приобретенным ценностям

|

220

|

515

|

1336

|

Дебиторская задолженность (платежи по которой ожидаются более чем через 12 месяцев после отчетной даты)

|

230

|

63

|

583

|

Дебиторская задолженность, платежи по которой ожидаются в течение 12 месяцев после отчетной даты)

|

240

|

19 907

|

24 450

|

Краткосрочные финансовые вложения

|

250

|

672

|

1 460

|

в том числе:

|

|

|

|

прочие краткосрочные финансовые вложения

|

253

|

172

|

480

|

Денежные средства:

|

260

|

2034

|

11974

|

в том числе:

|

|

|

|

касса

|

261

|

34

|

56

|

расчетные счета

|

262

|

1540

|

9418

|

прочие денежные средства

|

264

|

460

|

2500

|

Прочие оборотные активы

|

270

|

-

|

-

|

ИТОГО по разделу II

|

290

|

26746

|

45593

|

БАЛАНС

|

300

|

131 119

|

175 413

|

| |

|

|

|

III Капитал и резервы

|

|

|

|

Уставной капитал

|

410

|

53038

|

53038

|

Добавочный капитал

|

420

|

49 926

|

56 019

|

Резервный капитал

|

430

|

1 256

|

1 731

|

Фонд социальной сферы

|

440

|

956

|

1265

|

Целевые финансирование и поступления

|

450

|

41

|

-

|

Нераспределенная прибыль (непокрытый убыток)

|

470

|

11 858

|

41 965

|

ИТОГО по разделу III

|

490

|

117 075

|

154 018

|

| |

|

|

|

| IV Долгосрочные обязательства

|

|

|

|

| Займы и кредиты

|

510

|

1949

|

1611

|

| Прочие долгосрочные обязательства

|

520

|

-

|

-

|

| ИТОГО по разделу IV

|

490

|

1949

|

1611

|

V Краткосрочные обязательства

|

|

|

|

Займы и кредиты

|

610

|

-

|

-

|

Кредиторская задолженность

|

620

|

10 224

|

17 249

|

в том числе:

|

|

|

|

поставщики и подрядчики

|

621

|

3 897

|

9 108

|

задолженность перед персоналом организации

|

624

|

744

|

1222

|

задолженность перед государственными внебюджетными фондами

|

625

|

442

|

864

|

задолженность по налогам и сборам

|

626

|

661

|

966

|

авансы полученные

|

627

|

1 713

|

1 701

|

прочие кредиторы

|

628

|

2 767

|

3 388

|

Задолженность участникам (учредителям)

по выплате доходов

|

630

|

256

|

226

|

Доходы будущих периодов

|

640

|

223

|

105

|

Резервы предстоящих расходов

|

650

|

20

|

-

|

Прочие краткосрочные пассивы

|

660

|

1 372

|

2 204

|

ИТОГО по разделу V

|

690

|

12 095

|

19 784

|

БАЛАНС

|

700

|

131 119

|

175 413

|

Отчет о прибылях и убытках за отчетный год.

Организация: ОАО «Надежда»

ед.изм.: тыс.руб.

Наименование показателя

|

Код строки

|

За отчетный

год

|

За предыдущий год

|

1

|

2

|

3

|

4

|

I. Доходы и расходы по обычным видам деятельности

|

| Выручка(нетто) от продажи товаров, продукции, работ, услуг (за минусом налога на добавленную стоимость, акцизов и аналогичных обязательных платежей)

|

010

|

102 072

|

70 626

|

| Себестоимость проданных товаров, продукции, работ, услуг

|

020

|

79 436

|

56 579

|

| Валовая прибыль

|

029

|

22 636

|

14 047

|

| Коммерческие расходы

|

030

|

305

|

256

|

| Управленческие расходы

|

040

|

458

|

385

|

| Прибыль (убыток) от продаж (строки (010 - 020 - 030 -040))

|

050

|

21873

|

13 406

|

II. Прочие доходы и расходы

|

| Прочие доходы

|

060

|

35 714

|

9 601

|

| Прочие расходы

|

070

|

7 730

|

7 811

|

| Прибыль (убыток) до налогообложения (строки (050 + 060 - 070))

|

140

|

49 857

|

15 196

|

| Налог на прибыль

|

150

|

7 892

|

3 338

|

| Чистая прибыль (строки 140-150)

|

190

|

41 965

|

11 858

|

2.1 Анализ ликвидности и платежеспособности предприятия ОАО «Надежда»

Ликвидность предприятия определяется наличием у него ликвидных средств, к которым относятся наличные деньги, денежные средства на счетах в банках и легко реализуемые элементы оборотных ресурсов. Ликвидность отражает способность предприятия в любой момент совершать необходимые расходы. Для более качественной оценки финансового положения предприятия определяется ряд финансовых коэффициентов:

1.) Коэффициент абсолютной ликвидности (платежеспособности) показывает потенциальные возможности предприятия по покрытию краткосрочных обязательств мгновенно реализуемыми активами и рассчитывается как отношение денежных средств предприятия (ф. №1 стр. 260) к сумме его краткосрочных обязательств ( ф. №1 стр.690-стр.640-стр.650). Нормативное назначение К1 ≥0,2

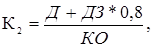

2.) Коэффициент быстрой ликвидности (К2) показывает потенциальные возможности предприятия по покрытию краткосрочных обязательств быстро реализуемыми активами и рассчитывается как отношение суммы денежных средств и нормальной дебиторской задолженности предприятия к сумме его краткосрочных пассивов:

где Д - денежные средства предприятия (ф. № 1. Стр. 260), тыс. р.;

ДЗ - дебиторская задолженность (ф. № 1. Стр. 230 + стр. 240), тыс. р.;

0,8 - поправочный коэффициент, приводящий дебиторскую задолженность в нормальный вид;

КО – сумма краткосрочных обязательств (ф. № 1. Стр.690- стр.640 - стр. 650), тыс. р.;

Нормативное значение К 2 ≥ 0,8.

3.) Коэффициент текущей ликвидности (К 3) показывает потенциальные возможности предприятия (организации) по покрытию краткосрочных обязательств оборотными активами и рассчитывается как отношение суммы оборотных активов предприятия (организации) (ф. № 1. Стр. 290) к сумме его краткосрочных пассивов

Нормативное значение К 3 ≥ 2

4.) Коэффициент покрытия запасов краткосрочными обязательствами (К 4) определяется как отношение запасов предприятия (ф. № 1. Стр. 210) к сумме его краткосрочных обязательств.

Нормативное значение К 4≥0,7.

Результаты расчета сведем в таблицу 1.

Таблица 1 Оценка платежеспособности предприятия ЗАО «Березовский»

| Наименование показателей

|

Нормативное значение

|

На начало года

|

На конец года

|

абсолютное отклонение

|

| Коэффициент абсолютной ликвидности (платежеспособности) К1

|

≥ 0,2

|

0,17

|

0,61

|

0,44

|

| Коэффициент быстрой ликвидности К2

|

≥ 0,8

|

1,52

|

1,63

|

0,11

|

| Коэффициент текущей ликвидности К3

|

≥ 2,0

|

2,26

|

2,73

|

0,47

|

| Коэффициент покрытия запасов краткосрочными обязательствами К4

|

≥ 0,7

|

0,3

|

0,29

|

-0,01

|

Сравнительный анализ коэффициентов ликвидности (платежеспособности) показывает, что в отчетном году, все коэффициенты, кроме коэффициента покрытия запасов краткосрочными обязательствами выше нормативного значения.

Высокий коэффициент абсолютной ликвидности К1 показывает достаточное количество денежных средств на расчетном счете при одновременной, значительной задолженности по наиболее срочным обязательствам , что свидетельствует о стабильном финансовом положении предприятия, т.е. предприятие может погасить свои срочные обязательства за счет наличных средств в данный момент.

Коэффициент быстрой ликвидности К2 так же выше нормативного значения. Это свидетельствует о том, что за счет ликвидных активов (за счет поступления средств от дебиторов) предприятие сможет погасить свои краткосрочные обязательства.

Коэффициент текущей ликвидности показывает, что предприятие может полностью рассчитаться в данный период времени со всеми краткосрочными обязательствами..

Из вышеизложенного видно, что на конец отчетного года расчетные показатели ликвидности выше нормативных значений, а их высокое значение свидетельствует о стабильном финансовом положении и высокой платежеспособности предприятия.

2.2 Анализ и оценка финансовой устойчивости предприятия

Финансовая устойчивость предприятия определяется степенью обеспечения запасов и затрат собственными и заемными источниками их формирования, соотношением объемов собственных и заемных средств и анализируется с помощью системы финансовых коэффициентов. Уровень финансовой независимости и платежеспособности определим через расчет следующих коэффициентов

1) Коэффициент отношения обшей задолженности предприятия (организации) к итогу актива баланса (К 5) :

где КЗО - общая кредиторская задолженность предприятия, т.е. сумма его краткосрочных и долгосрочных обязательств (ф. № 1. Стр. 590 + стр. 690 - стр. 640 - стр. 650);

В6 - валюта баланса, т.е. итог актива баланса (ф. № 1. Стр. 300).

Нормативное значение К5 ≤0,35

2) Коэффициент отношения текущей задолженности к итогу актива баланса (К6):

где КЗ т - текущая кредиторская задолженность предприятия, т.е. сумма краткосрочных обязательств (ф. №1 Стр. 690 - стр. 640 - стр. 650).

Нормативное значение К6 ≤ 0,2.

3) Коэффициент отношения общей задолженности к стоимости основных средств(К7):

где ОС - основные средства предприятия (ф. № 1. Стр. 120), тыс. р.

Нормативное значение К7≤ 0,6.

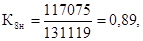

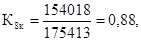

4) Коэффициент автономии показывает какая доля в источниках формирования средств предприятия (организации) приходится на собственный капитал, т. е. характеризует насколько независимым является предприятие (организация) от привлечения внешних источников финансирования (К8) :

где СК - собственный капитал предприятия (ф. № 1. Стр. 490), тыс. р.;

Вб - валюта баланса, представляющая собой итог пассива баланса (ф. № 1. Стр. 700), тыс. р.

Нормативное значение К8≥ 0,7 .

Полученные результаты расчета сведем в таблицу 2.

Таблица 2- Оценка финансовой устойчивости предприятия

| Наименование показателей

|

Нормативное значение

|

На начало года

|

На конец года

|

абсолютное отклонение

|

| 1

|

2

|

3

|

4

|

5

|

| Коэффициент отношения обшей задолженности предприятия (организации) к итогу актива баланса (К 5)

|

≤ 0,35

|

0,11

|

0,12

|

0,01

|

| Коэффициент отношения текущей задолженности к итогу актива баланса (К6):

|

≤ 0,2

|

0,09

|

0,11

|

0,02

|

| Коэффициент отношения общей задолженности к стоимости основных средств(К7):

|

≤ 0,6

|

0,12

|

0,18

|

0,06

|

| Коэффициент автономии ( К8)

|

≥ 0,7

|

0,89

|

0,88

|

-0,01

|

Мы видим, что полученные коэффициенты, характеризующие финансовую устойчивость предприятия за отчетный год достигли нормативного значения и указывает на независимость предприятия о внешних источников средств, высокую финансовой устойчивость.

2.3 Оценка деловой активности предприятия

Проанализировать на сколько эффективно предприятие использует свои средства, позволяют коэффициенты деловой активности. Проанализировать на сколько эффективно предприятие использует свои средства, позволяют коэффициенты деловой активности

1) Коэффициент общей оборачиваемости капитала. (К9) определяется как отношение выручки от продажи продукции, товаров, работ, услуг (ф. № 2. Стр. 010) к итогу баланса (ф.№ 1. Стр. 300).

Нормативное значение К9 ≥ 0,7.

2) Коэффициент оборачиваемости готовой продукции(К10) определяется как отношение выручки от продажи продукции, работ, услуг (ф . № 2. Стр. 010) К величине готовой продукции (ф . № 1. Стр. 214).

Нормативное значение К10≥ 25 (годовое значение показателя)

3) Коэффициент оборачиваемости дебиторской задолженности (К11) определяется как отношение выручки от продажи продукции, товаров, работ, услуг (ф. №2. Стр. 010) к величине дебиторской задолженности (ф. №1. Стр. 230 + стр. 240).

Нормативное значение К ≥ 25 .

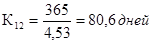

4) Средний срок оборота дебиторской задолженности (КI2) определяется как отношение количества дней в году (квартале, месяце) к коэффициенту оборачиваемости дебиторской задолженности:

Нормативное значение К12≤15 дней.

5) Коэффициент оборачиваемости обшей задолженности (К13) определяется как отношение выручки от продажи продукции. товаров, работ, услуг (ф. № 2. Стр. 010) к величине обшей кредиторской задолженности (ф. № 1. Стр. 590 + стр. 690 - стр. 640 - стр. 650).

Нормативное значение К≥6.

6) Средний срок оборота общей задолженности(К14) определяется как отношение количества дней в году (квартале, месяце) к коэффициенту оборачиваемости общей задолженности:

Нормативное значение К14≤61 день.

7) Коэффициент оборачиваемости собственных средств (K15) определяется как отношение выручки от продажи продукции, товаров, работ .. услуг (ф. № 2. Стр. 010) к величине источников собственных средств предприятия (ф. №1. Стр. 490).

Нормативное значение К15≥ 1,5.

Полученные коэффициенты сгруппируем в таблицу 3 .

Таблица 3 Оценка показателей деловой активности предприятия

| Наименование показателей

|

Нормативное значение

|

Расчетное значение

|

Отклонение (+,-)

|

| Коэффициент общей оборачиваемости капитала. (К9)

|

≥ 0,7

|

0,67

|

-0,03

|

| Коэффициент оборачиваемости готовой продукции(К10)

|

≥ 25

|

379

|

354

|

| Коэффициент оборачиваемости дебиторской задолженности (К11)

|

≥ 25

|

4,53

|

-23,47

|

| Средний срок оборота дебиторской задолженности (КI2)

|

≤15

|

80,6

|

65,6

|

| Коэффициент оборачиваемости обшей задолженности (К13)

|

≥ 6

|

5,8

|

-,002

|

| Средний срок оборота общей задолженности(К14)

|

≤61

|

63

|

3

|

| Коэффициент оборачиваемости собственных средств (K15)

|

≥ 1,5

|

0,75

|

|

Проанализировав данные, полученных в результате расчетов, можно сделать вывод, что на анализируемом предприятии деловая активность недостаточная.

2.4 Оценка рентабельности предприятия

Рентабельность характеризует уровень отдачи затрат и степень использования средств в процессе производства и реализации продукции.

1) Коэффициент рентабельности продаж (КI6):

где Пп .- прибыль от продаж (ф. № 2. Стр. 050), тыс. р.;

Вн - выручка нетто (ф. № 2. Стр. 010 ), тыс. р.

Нормативное значение К1617≥ 0,12.

2) Коэффициент рентабельности собственного капитала (K17):

где ПЧ - чистая прибыль предприятия (ф.№ 2), тыс. р.;

СК - собственный капитал. (ф. №1. Стр. 490), тыс. р.

Нормативное значение К17≥ 0,1 .

3) Коэффициент рентабельности активов (К18):

где Вб - валюта баланса (ф. № 1. Стр. 300), тыс. р.

Нормативное значение К18≥ 0,05 .

Полученные коэффициенты сведем в таблицу 4

Таблица 6 - Оценка рентабельности предприятия

| Наименование показателей

|

Нормативное значение

|

Расчетное значение

|

Отклонение (+,-)

|

| Коэффициент рентабельности продаж (КI6)

|

≥ 0,12

|

0,14

|

0,02

|

| Коэффициент рентабельности собственного капитала (K17)

|

≥ 0,10

|

0,21

|

0,21

|

| Коэффициент рентабельности активов (К18)

|

≥ 0,05

|

0,27

|

0,22

|

Из произведенных расчетов мы видим, что рентабельность продаж выше нормативного значения на 0,02 долю, т.е. это говорит о том, что руководство предприятия оптимально определили отпускную цену продукции для получения прибыли.

Рентабельность собственного капитала и активов предприятия говорит об эффективном использовании средств.

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

1. Бланк И. А. Основы финансового менеджмента . [Текст] – Киев.: Ника-Центр, 1999. – 592 с.

2. Бочаров В. В. Финансовый анализ. [Текст] – М.: Питер, 2006. – 420 с.

3. Бочаров В. В. Комплексный финансовый анализ. [Текст] – М.: Питер, 2005. – 510 с.

4. Быкадоров В.Л., Алексеев П.Д. Финансово-экономическое состояние предприятия: Практическое пособие. [Текст] – М.: «Издательство «ПРИОР», 2000. – 96 с.

5. Васина А.А. Анализ финансового состояния компании. [Текст] – М, ИКФ «Альф», 2003 – 50 с.

6. Вахрин П.И. Финансовый анализ в коммерческих и некоммерческих организациях: Учебное пособие. [Текст] – М.:ИКЦ «Маркетинг», 2001. – 320 с.

7. Ефимова О.В. Финансовый анализ. [Текст] – М.: Бухгалтерский учет, 2002–526 с.

8. Ковалев В.В. Финансовый учет и анализ: концептуальные основы. [Текст] – М.: ФиС, 2004. – 490 с.

9. Леонтьев В. Е. Финансовый менеджмент. [Текст] - М.: Элит-2000, 2006г.- 320 с.

10. Савицкая Г.В. Анализ хозяйственной деятельности предприятия. [Текст] – М.: Новое знание, 2005 – 336 с.

11. Селезнева Н.Н., Ионова А.Ф. Финансовый анализ. Управление финансами. Учебное пособие. [Текст] – М.: Юнити, 2006. – 670 с.

12. Тронин Ю.Н. Анализ финансовой деятельности предприятия. [Текст] – М.: Альфа-пресс, 2005. – 350 с.

13. Черногорский С.А. Основы финансового анализа. [Текст] - М.: Герда, 2005. – 176 с.

14. Черненко А.В. Об использовании показателя объема продаж в финансовом анализе // Аудитор, 2002, № 11, С. 38-40

15. Чечевицина Л. Н., Чуев И. Н. Анализ финансово-хозяйственной деятельности. Учебник. [Текст] - М.: Дашков и К, 2005. – 320 с.

16. Шеремет А.Д., Сайфуллин Р.С. Финансы предприятий. [Текст] - М.: ИНФРА-М, 1998. – 380 с.

17. Шеремет А.Д., Сайфулин Р.С. Методика финансового анализа. [Текст] - М.:ИНФРА-М, 2001. – 360 с.

18. Шеремет А.Д., Сайфулин Р.С., Негалиев Е.В. Методика финансового анализа предприятий. [Текст] – М.:ИНФРА-М, 2003. – 328 с.

19. Яблукова Р. З. Финансовый менеджмент в вопросах и ответах. [Текст]– М.: Проспект, 2004,- 250 с.

|