| Министерство образования и науки Украины

Национальный технический университет «ХПИ»

Кафедра бизнеса и контроллинга

КУРСОВАЯ РАБОТА

по дисциплине «Финансы предприятия»

на тему: «Финансовый анализ предприятия»

Харьков – 2008р

.

СОДЕРЖАНИЕ

Условные обозначения

Вступление

Теоретическая часть

Раздел 1. Анализ формы №1 «Баланс»

1.1. Расчет и оценка по данным баланса показателей, характеризующих финансовую устойчивость предприятия

1.2. Расчет и оценка по данным баланса финансовых коэффициентов ликвидности

Раздел 2. Анализ формы №2

«Отчет о финансовых результатах»

2.1. Виды и оценка рентабельности

2.2. Факторный анализ рентабельности организации

2.3. Оценка деловой активности предприятия

Практическая часть

Вывод

Список использованной литературы

Приложение 1

Приложение 2

УСЛОВНЫЕ ОБОЗНАЧЕНИЯ

IA, IIA, IIIA – соответственно итог первого, второго и третьего разделов актива баланса;IП, IIП, IIIП, IVП, VП - соответственно итог первого, второго, третьего, четвертого и пятого разделов пассива баланса;Б – валюта баланса;ф. 1 – форма №1 «Баланс»; ф. 2 – форма №2 «отчет о финансовых результатах»

ф. – формула;

гр. – графа.

ВВЕДЕНИЕ Финансовая отчетность является по существу «лицом» фирмы. Она представляет собой систему обобщенных показателей, которые характеризуют итоги финансово-хозяйственной деятельности предприятия. Данные финансовой отчетности служат основными источниками информации для анализа финансового состояния предприятия. Ведь для того, чтобы принять решение необходимо проанализировать обеспеченность финансовыми ресурсами целесообразность и эффективность их размещения и использования, платежеспособность предприятия, его финансовые взаимоотношения с партнерами. Оценка этих показателей, нужна для эффективного управления фирмой. С их помощью руководители осуществляют планирование, контроль, улучшают и совершенствуют направление своей деятельности.С переходом экономики Украины на рыночные отношения финансовый анализ как один из разделов финансового менеджмента постепенно занимает подобающее ему по значимости место в аналитической работе бухгалтеров, финансовых менеджеров, руководителей предприятий. В настоящее время каждый хозяйствующий субъект независимо от вида основной деятельности и формы собственности предприятия должен реально оценивать как собственное финансовое состояние, так и финансовое состояние потенциальных партнеров или контрагентов.Если финансовая отчетность представляет собой завершающую стадию обобщения бухгалтерской информации, то главной задачей аналитика является представить действительность, которая воплощена в изучаемой отчетности. Для этого, он должен обладать способностью логически восстановить хозяйственные операции, суммированные в отчетности, способностью повторить работу бухгалтера в обратном порядке. Таким образом, анализ финансового состояния предприятия основывается: во-первых, на полном понимании бухгалтерского учета; во-вторых, на специальных приемах анализа, с помощью которых изучаются наиболее важные вопросы для получения основных выводов.

ТЕОРЕТИЧЕСКАЯ ЧАСТЬ РАЗДЕЛ 1. АНАЛИЗ ФОРМЫ № 1 «БАЛАНС»

Важнейшим документом финансовой отчетности является баланс предприятия - форма №1. Главным его качеством является то, что он определяет состав и структуру имущества предприятия, ликвидность и оборачиваемость оборотных средств, наличие собственного капитала и обязательств, состояние и динамику дебиторской и кредиторской задолженности. Эти сведения баланса служат основой для принятия обоснованных управленческих решений, оценки эффективности будущих вложений капитала и размере финансового риска.Экономический анализ финансово – хозяйственной деятельности начинается с оценки финансового состояния по данным бухгалтерского баланса. Итог баланса дает ориентировочную оценку суммы средств, находящихся в распоряжении предприятия. Эта оценка является учетной и не отражает реальной суммы денежных средств, которую можно выручить за имущество, например, в случае ликвидации предприятия. Текущая «цена» активов определяется рыночной конъюнктурой и может отклоняться в любую сторону от учетной, особенно в период инфляции.Начиная анализ состояния предприятия по данным баланса, первое, на что следует обратить внимание, это то, что для проведения анализа, как правило, бесполезно рассматривать показатели за один период. Гораздо полезнее изучить сравнительные данные, охватывающие два периода и более. Прослеживая тенденции, можно найти ценные ключевые моменты в отношении роста и других важных факторов, оказывающих влияние на деятельность предприятия.Кроме того, лишь немногие показатели в финансовых отчетах имеют значение сами по себе. Важна как раз их связь с другими показателями или направление и величина изменения за период.Анализ проводится по балансу с помощью одного из следующих способов:♦ Анализ непосредственно по балансу без предварительного изменения состава балансовых статей;♦ Строится уплотненный сравнительный экономический баланс путем агрегирования некоторых однородных по составу элементов балансовых статей;♦ Производится дополнительная корректировка баланса на индекс инфляции с последующим агрегированием статей в необходимых экономических разрезах.В большинстве случаев исследование структуры и динамики финансового состояния предприятия производится при помощи сравнительного аналитического баланса. 1.1. Расчет и оценка по данным баланса показателей, характеризующих финансовую устойчивость предприятия Одна из важнейших характеристик финансового состояния предприятия – стабильность его деятельности с позиции долгосрочной перспективы. Она связана прежде всего с общей финансовой структурой предприятия, степенью его зависимости от кредиторов и инвесторов.Финансовая устойчивость - это определённое состояние счетов предприятия, гарантирующее его постоянную платежеспособность. В результате осуществления какой-либо хозяйственной операции финансовое состояние предприятия может остаться неизменным, либо улучшиться, либо ухудшиться. Поток хозяйственных операций, совершаемых ежедневно, является как бы «возмутителем» определённого состояния финансовой устойчивости, причиной перехода из одного типа устойчивости в другой. Знание предельных границ изменения источников средств для покрытия вложения капитала в основные фонды или производственные запасы позволяет генерировать такие потоки хозяйственных операций, которые ведут к улучшению финансового состояния предприятия, к повышению его устойчивости.Задачей анализа финансовой устойчивости является оценка величины и структуры активов и пассивов. Это необходимо, чтобы ответить на вопросы: насколько организация независима с финансовой точки зрения, растет или снижается уровень этой независимости и отвечает ли состояние его активов и пассивов задачам её финансово-хозяйственной деятельности. На устойчивость предприятия влияют различные факторы, такие как положение предприятия на рынке, имя в деловом мире, зависимость предприятия от кредиторов и инвесторов, наличие неплатежеспособных дебиторов, эффективность его хозяйствования и т. п.

Влияние множества факторов позволяет выделить следующие виды устойчивости: внутренняя, внешняя, общая, финансовая.

Анализ устойчивости финансового состояния предприятия показывает, правильно ли предприятие управляло финансовыми ресурсами в течение года.

Состояние финансовых ресурсов должно отвечать требованиям рынка и потребностям развития самого предприятия, т. к. недостаточная величина финансовых ресурсов приводит к неплатежеспособности предприятия и нестабильному его положению на рынке, а избыточная величина финансовых ресурсов создает излишние запасы и резервы, нерациональное использование которых также убыточно для предприятия.

Таким образом, финансовая устойчивость предприятия характеризуется эффективным формированием, распределением и использованием финансовых ресурсов, которые обеспечивают развитие предприятия на основе роста его прибыли и капитала при сохранении платежеспособности предприятия в условиях допустимого уровня риска.

На финансовую устойчивость предприятия влияет множество факторов внутреннего и внешнего характера.

Реклама

Факторы внутреннего характера:

- отраслевая принадлежность предприятия;

- структура продукции и ее доля в общем, платежеспособном спросе;

- величина оплаченного уставного капитала;

- величина затрат и их соотношение с величиной доходов;

- состояние имущества и финансовых ресурсов предприятия, включая запасы и резервы, их состав и структуру.

Факторы внешнего характера:

- экономические условия хозяйствования;

- уровень развития научно-технического прогресса;

- уровень доходов населения и его платежеспособный спрос;

- налоговая политика государства;

- развитие внешнеэкономических связей и т. п.

Единого общепризнанного подхода к решению задачи количественного определения финансовой устойчивости и построению соответствующих алгоритмов оценки нет. Финансовую устойчивость и автономность отражает структура баланса, т. е. соотношение между отдельными разделами актива и пассива.

В отношении методов решения этой задачи можно выделить как наиболее полный и с экономической точки зрения более оправданный, следующий подход:

Для оценки финансовой устойчивости предприятия необходимо анализировать взаимосвязь между активом и пассивом баланса, т. е. прослеживать направления использования средств.

Безусловно, коэффициенты, рассчитанные по данным пассива баланса, являются основными в этом блоке анализа. Однако характеристика финансовой устойчивости с помощью таких показателей вряд ли будет полной – важно не только то, откуда привлечены средства, но и куда они вложены, какова структура вложений. Поэтому оценку финансовой устойчивости предприятия проведем с использованием как коэффициентов, рассчитанных по пассиву баланса, так и коэффициентов, отражающих взаимосвязь между источниками формирования средств предприятия и структурой вложений.

В первую очередь в этом блоке анализа финансового состояния предприятия необходимо проанализировать оптимальность соотношения собственного и заемного капитала предприятия. Данные показатели можно разделить на два блока:

1) коэффициенты капитализации, характеризующие финансовое состояние предприятия с позиций структуры источников средств;

2) коэффициенты покрытия, характеризующие финансовую устойчивость с позиций расходов, связанных с обслуживанием внешних источников привлеченных средств.

Среди коэффициентов капитализации наиболее значимыми для данного анализа являются следующие:

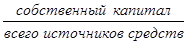

Коэффициент финансовой автономии (независимости).

Коэффициент характеризует долю собственных средств предприятия (собственного капитала) в общей сумме средств, авансированных в его деятельность. Расчет коэффициента финансовой устойчивости производится по формуле:

Реклама

kавт

= = = = (формула 1.1.1) Чем выше значение данного коэффициента, тем финансово устойчивее, стабильнее и более независимо от внешних кредиторов предприятие. На практике установлено, что общая сумма задолженности не должна превышать сумму собственных источников финансирования. (формула 1.1.1) Чем выше значение данного коэффициента, тем финансово устойчивее, стабильнее и более независимо от внешних кредиторов предприятие. На практике установлено, что общая сумма задолженности не должна превышать сумму собственных источников финансирования. Считается нормальным, если значение показателя Кавт

> 0,5, т. е. финансирование деятельности предприятия осуществляется на менее, чем на 50% из собственных источников.

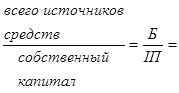

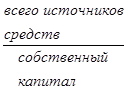

Коэффициентом, обратным коэффициенту финансовой автономии является коэффициент финансовой зависимости. Этот коэффициент рассчитывается по формуле:

Kзав

=  1/kавт

. (формула 1.1.2) 1/kавт

. (формула 1.1.2)

Критическое значение коэффициента финансовой зависимости – 2.

Рост этого показателя в динамике означает увеличение доли заеиных средств в финансировании предприятия, а следовательно, и утрату финансовой независимости. Если его значение снижается до единицы, то это означает, что собственники полностью финансируют свое предприятие.

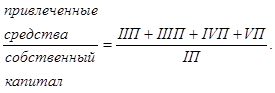

Коэффициент финансового риска показывает соотношение привлеченных средств и собственного капитала. Расчет этого показателя производится по формуле:

Kф.р

=  (формула 1.1.3.). (формула 1.1.3.).

Этот коэффициент дает наиболее общую оценку финансовой устойчивости. Он имеет довольно простую интерпретацию: показывает, сколько единиц привлеченных средств приходится на каждую, единицу собственных. Рост показателя в динамике свидетельствует об усилении зависимости предприятия от внешних инвесторов и кредиторов, т. е. о снижении финансовой устойчивости и наоборот.

Оптимальное значение данного коэффициента — кфр

< 0,5. Критическое значение — 1.

Коэффициент маневренности собственного капитала. Этот показатель показывает, какая часть собственного оборотного капитала находится в обороте, т. е. в той форме, которая позволяет свободно маневрировать этими средствами, а какая капитализирована. Коэффициент должен быть достаточно высоким, чтобы обеспечить гибкость в использовании собственных средств предприятия.

Коэффициент маневренности собственного капитала рассчитывается как отношение собственного оборотного капитала предприятия к собственным источникам финансирования:

Кман

=  . .

Значение величины собственного капитала можно получить непосредственно из пассива баланса, что же касается такого распространенного абсолютного показателя, как величина собственных оборотных средств, этот показатель характеризует ту часть собственного капитала предприятия, которая является источником покрытия его текущих активов.

Таким образом, формула расчета коэффициента маневренности приобретает следующий вид:

Кман

=  (Ф. 1.1.4.). (Ф. 1.1.4.). Этот показатель может варьировать в зависимости от структуры капитала и отраслевой принадлежности предприятия. Нормальной считается ситуация, при которой коэффициент маневренности в динамике незначительно увеличивается. Резкий рост данного коэффициента не может свидетельствовать о нормальной деятельности предприятия. Связано это с тем, что увеличение этого показателя возможно либо при росте собственного оборотного капитала, либо при уменьшении собственных источников финансирования. В связи с этим резкое увеличение данного показателя автоматически вызовет уменьшение других показателей, например, коэффициента финансовой автономии, что приведет к усилению зависимости предприятия от кредиторов.

А теперь перейдем к рассмотрению коэффициентов покрытия, которые, как и коэффициенты капитализации, играют важную роль при оценке финансовой устойчивости предприятия. Наиболее значимыми коэффициентами в этой группе, на наш взгляд, являются следующие.

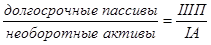

Коэффициент структуры покрытия долгосрочных вложений. Логика расчета этого показателя основана на предположении, что долгосрочные ссуды и займы используются для финансирования приобретения основных средств и других капитальных вложений:

Кп.д.в

=  (ф.1.1.5.). (ф.1.1.5.).

Коэффициент показывает, какая часть основных средств и прочих необоротных активов профинансирована внешними инвесторами. Увеличение коэффициента в динамике говорит об усилении зависимости предприятия от внешних инвесторов. В то же время финансирование капитальных вложений за счет долгосрочных источников финансирования является признаком хорошо разработанной стратегии предприятия.

Коэффициенты структуры долгосрочных источников финансирования. Определяя значение данных показателей, в расчет принимаются только долгосрочные источники средств. В эту подгруппу входят два взаимодополняющих показателя: коэффициент долгосрочного привлечения заемных средств и коэффициент финансовой независимости капитализированных источников, исчисляемых по формулам:

Кд.п.з.с

=   (формула 1.1.6.)Кф.н.к.и

= (формула 1.1.6.)Кф.н.к.и

=   (формула 1.1.7.). (формула 1.1.7.). Сумма этих показателей равна единице. Рост коэффициента Кд.п.з.с

в динамике является, в определенном смысле, негативной тенденцией, означая, что с позиции долгосрочной перспективы предприятие все более зависит от внешних инвесторов. В отношении степени привлечения заемных средств в зарубежной практике существуют различные мнения. Наиболее распространено мнение, что доля собственного капитала в общей сумме источников долгосрочного финансирования (Кф.н.к.и

) должна быть достаточно велика, при этом нижний предел указывается на уровне 0,6 (60%). При более низком уровне этого показателя рентабельность собственного капитала не будет отвечать признанным оптимальным значениям.

В то же время в предприятие с высокой долей собственного капитала кредиторы вкладывают свои средства более охотно.

Важным показателем, который характеризует финансовую устойчивость предприятия, является вид источников финансирования материальных оборотных средств.

Материальные оборотные средства предприятия представляют собой запасы, стоимость которых отражается во втором разделе актива баланса. Количественное значение данного показателя определяется суммированием данных по следующим балансовым статьям: производственные запасы, животные на выращивании и откорме, незавершенное производство, готовая продукция, товары. Формула расчета стоимости материальных оборотных средств предприятия можно представить следующим образом:

3 = стр. 100 ф.1+ стр. 110 ф.1 + стр. 120 ф.1+ стр. 130 ф.1+ стр. 140. ф.1 (формула 1.1.8.).

Для характеристики источников формирования материальных оборотных средств (запасов) используется несколько показателей, которые и характеризуют виды источников:

1. Собственные оборотные средства:

Ксоб

= IП-IА = стр. 380 ф.1 - стр. 080 ф.1= (IIА + IIIА) -(IIП + IIIП + +IVП + VП) = (стр. 260 ф.1+ стр. 270 ф.1) - (стр. 430 ф.1 + стр. 480 ф.1 + стр. 620 ф.1+ стр. 630 ф.1) (формула 1.1.9.).

2. Собственные оборотные средства и долгосрочные заемные источники формирования запасов (функционирующий капитал):

Кс

.

дз

=Кс

.

об

=IIIП = (стр. 380 ф.1 – стр.080 ф.1) + стр. 480 ф.1 (ф. 1.1.10.).

3. Общая величина основных, источников формирования запасов:

Ко

= Ксдз

+ Краткосрочные кредиты = стр. 380 ф.1 - стр. 080 ф.1 +стр.480 ф.1 + стр.500 ф.1. (ф. 1.1.11.)

Трем показателям наличия источников формирования запасов соответствуют три показателя обеспеченности запасов источниками формирования:

1. Излишек (+) или недостаток (-) собственных оборотных средств:  ФС

=Кс.об

– З. (ф.1.1.12). ФС

=Кс.об

– З. (ф.1.1.12).

2. Излишек (+) или недостаток (-) собственных оборотных средствах и долгосрочных заемных источников формирования запасов: ФТ

=Кс.дз

-З. (ф.1.1.13.).

3. Излишек (+) или недостаток (-) общей величины основных источников формирования запасов: ФО

= Ко

– З (ф. 1.1.14.).

С помощью этих показателей определяется трехкомпонентный тип финансовой устойчивости предприятия.

1.2. Расчет и оценка по данным баланса финансовых коэффициентов ликвидности Платежеспособность предприятия – его способность оплачивать краткосрочные обязательства в установленные сроки. Оценка платежеспособности производится на основе ликвидности оборотных активов.

Чем выше доля активов, которые легко могут быть превращены в денежные средства, тем выше платежеспособность предприятия.

Ликвидность — это способность организации ответить по своим краткосрочным обязательствам. Если платежеспособность фирмы низка, это говорит о ее крайне слабом финансовом здоровье и невозможности решать большинство вопросов своей деятельности, в частности такого, как привлечение новых займов, поскольку доверие кредиторов будет подорвано. Иначе ликвидность определяют как качество оборотных (текущих) активов фирмы, их способность покрывать долги фирмы.Если фирма хочет составить обоснованный стратегический план, то проблема ликвидности должна быть решена еще до начала процесса долгосрочного планирования.Задача ликвидности баланса возникает в связи с необходимостью давать оценку кредитоспособности организации, т.е. ее способности своевременно и полностью рассчитываться по всем своим обязательствам. Ликвидность баланса определяется как степень покрытия обязательств организации ее активами, срок превращения которых в деньги соответствует сроку погашения обязательств. От ликвидности следует отличать ликвидность активов, которая определяется как величина, обратная времени, необходимому для превращения их в денежные средства. Чем меньше время, которое потребуется, чтобы данный вид активов превратился в деньги, тем выше их ликвидность.Анализ ликвидности баланса заключается в сравнении средств по активу, сгруппированных по степени их ликвидности и расположенных по степени убывания ликвидности, с обязательствами по пассиву, сгруппированными по срокам их погашения и расположенными в порядке возрастания сроков.В зависимости от степени ликвидности, т.е. скорости превращения в денежные средства, активы предприятия разделяются на следующие группы:Л1. Наиболее ликвидные активы – к ним относятся все статьи денежных средств предприятия и текущие финансовые инвестиции. Данная группа рассчитывается следующим образом: Л1 = стр. 220 ф.1 + стр. 230 ф.1 + стр.240 ф.1. (формула 1.2.1.) Л2. Быстро реализуемые активы. К этой группе активов относятся активы, для обращения которых в денежную форму требуется более продолжительное время: готовая продукция, товары, дебиторская задолженность, векселя полученные. Ликвидность этих активов зависит от ряда субъективных и объективных факторов: своевременности отгрузки продукции, оформления банковских документов, скорости документооборота в банках, от спроса на продукцию и ее конкурентоспособности, платежеспособности покупателей, форм расчетов. Эта группа рассчитывается так:

Л2 = стр. 130 ф.1 + стр. 140 ф.1 + стр. 150 ф.1 + стр. 160 ф.1 + стр. 170 ф.1 + + стр. 180 ф.1 + стр. 190 ф.1 + стр. 200 ф.1 + стр. 210 ф.1 (ф. 1.2.2.)

ЛЗ. Медленно реализуемые активы. Гораздо больший срок понадобится для превращения производственных запасов и затрат в незавершенном производстве в готовую продукцию, а затем в денежные средства. Кроме того, к этой группе активов относятся расходы будущих периодов, а также оборотные активы, не вошедшие в первые две группы. Расчет этого показателя производится следующим образом:

ЛЗ = стр. 100 ф.1 + стр. 110 ф.1 + стр. 120 ф.1 - стр. 250 ф.1 +

+ стр. 270 ф.1. (ф. 1.2.3.).

Л4. Трудно реализуемые активы. К этой группе относятся необоротные активы предприятия, стоимость которых отражена в первом разделе актива баланса:

Л4 = IП = стр. 080 (ф.1.2.4.).

Если в распоряжении аналитика имеются лишь данные, приведенные в балансе, используется стандартный подход: обязательства предприятия группируются в соответствии с предполагаемыми сроками погашения. В этом случае группировка пассивов будет весьма условной, так как отсутствует индивидуальный подход к каждому предприятию и группировка проводится в соответствии с общепризнанными представлениями о срочности погашения того или иного вида обязательства.

Используя этот критерий, обязательства предприятия можно сгруппировать следующим образом:

П1. Наиболее срочные обязательства. К ним принято относить кредиторскую задолженность по приобретенным товарам, работам, услугам:

ПI = стр. 530 ф.1. (ф. 1.2.5.)

П2. Краткосрочные пассивы. К этой группе относятся краткосрочные заемные средства, текущие обязательства по расчетам и прочие текущие обязательства. Кроме того, сюда следует отнести также часть пассивов, представленных в разделе втором пассива баланса «Обеспечения будущих расходов и платежей», в части сумм, планируемых к выплате в течение 12 месяцев, начиная с даты составления баланса, или в течение одного операционного цикла, если он превышает 12 месяцев. Такое же ограничение относится и к разделу пятому пассива баланса «Доходы будущих платежей». Иными словами, в эту группу относятся статьи четвертого раздела пассива баланса за вычетом кредиторской задолженности за товары, работы, услуги, и статьи второго и пятого разделов пассива баланса с учетом оговоренных выше ограничений. Формула определения суммы таких пассивов имеет следующий вид:

П2 = 1VП - стр. 530 ф.1 +IIП + VП = стр. 620 ф.1 - стр. 530 ф.1 +

+ стр. 430 ф.1 + стр. 630 ф.1 (ф. 1.2.6)

ПЗ. Долгосрочные пассивы. Эта группа пассивов представлена долгосрочными обязательствами предприятия, отраженными в третьем разделе пассива баланса, а также статьями второго и пятого разделов пассива баланса, не отнесенными ко второй группе:

ПЗ = IIIП + IIП + VП = стр. 480 ф.1 + стр. 430 ф.1 + стр. 630 ф.1

(ф. 1.2.7.)

П4. Постоянные (устойчивые) пассивы — это статьи первого раздела пассива баланса:

П4 = IП = стр. 380 ф.1. (ф. 1.2.8.)

Для определения ликвидности баланса необходимо сопоставить итоги приведенных групп по активу и пассиву. Баланс считается абсолютно ликвидным, если соблюдаются следующие неравенства:

Л1 >П1

Л2 >П2

ЛЗ >ПЗ

Л4 < П4.

Если выполняются первые три неравенства в этой системе, то это влечет и выполнение четвертого неравенства. Поэтому важно сопоставить итоги первых трех групп по активу и пассиву. Иными словами, при расчете оценки ликвидности баланса в расчет принимаются оборотные активы предприятия и привлеченные источники финансирования.

В случае если одно или несколько неравенств системы имеют противоположный знак от зафиксированного в оптимальном варианте, ликвидность баланса в большей или меньшей степени отличается от абсолютной. При этом теоретически недостаток средств по одной группе активов компенсируется их избытком по другой группе в стоимостной оценке, в реальной же ситуации менее ликвидные активы не могут заместить в полной степени более ликвидные.

Сопоставление итогов первой группы по активу и пассиву, т. е. Л1 и П1, отражает соотношение текущих платежей и поступлений. Сравнение второй группы по активу и пассиву (Л2 и П2) показывает тенденцию увеличения или уменьшения текущей ликвидности в недалеком будущем. Сопоставление итогов по активу и пассиву для третьей и четвертой групп отражает соотношение платежей и поступлений в относительно отдаленном будущем.

Анализ, проводимый по предложенной схеме, является приближенным. Более детальным будет анализ ликвидности при помощи финансовых коэффициентов.

В отечественной практике финансового анализа ликвидность баланса обычно характеризует тремя показателями: коэффициентом обшей ликвидности, уточненным (промежуточным) коэффициентом ликвидности и коэффициентом абсолютной ликвидности.

Коэффициент общей ликвидности (в зарубежных источниках данный коэффициент называется коэффициентом текущей ликвидности) показывает, в какой степени имеющиеся оборотные активы достаточны для удовлетворения текущих обязательств. Логика, стоящая за расчетом данного коэффициента, заключается в том, что оборотные активы должны быть полностью переведены в денежные средства в течение одного года, а текущие обязательства также необходимо оплатить в течение года.

Согласно общепринятым стандартам, считается, что этот коэффициент должен находиться в пределах от единицы до двух. Нижняя граница обусловлена тем, что оборотных средств должно быть, по меньшей мере, достаточно для погашения краткосрочных обязательств, иначе компания под угрозой банкротства. Превышение краткосрочных средств над обязательствами более чем в два (три) раза считается также нежелательным, поскольку может свидетельствовать о нарушении структуры капитала. При анализе коэффициента особое внимание следует уделить его динамике.

Используя классификацию активов и пассивов, приведенную выше, формулу для определения коэффициента общей ликвидности можно представить в следующем виде:

Кобщ

=  (ф. 1.2.9.) (ф. 1.2.9.)

При помощи этого коэффициента ликвидности оценивается не только способность предприятия погасить текущие обязательства, но и потенциальная возможность рассчитаться по долгосрочным обязательствам.

Промежуточный (уточненный) коэффициент ликвидности (в зарубежной практике он называется коэффициентом срочной ликвидности) считается более жестким тестом на ликвидность, так как при его расчете не берется во внимание наименее ликвидная часть оборотных активов — медленно реализуемые активы (ЛЗ). Коэффициент промежуточной ликвидности рассчитывается по формуле:

Кпром(сроч)

=  (ф. 1.2.10.). (ф. 1.2.10.).

Желательно, чтобы этот коэффициент был около 1,5.

При определении этих коэффициентов ликвидности следует учитывать один немаловажный момент: в расчет принимаются ликвидные средства первых трех групп, в том числе дебиторская задолженность. В условиях развитой рыночной экономики такой подход вполне оправдан: предприятие имеет целый ряд законодательно регламентированных возможностей, с помощью которых оно может взыскать долги со своих дебиторов. В переходной экономике Украины, для которой характерен кризис неплатежей, реализация такой возможности становится проблематичной. Поэтому вызывает сомнение целесообразность оценки ликвидности украинских предприятий посредством коэффициентов общей и промежуточной ликвидности, особенно в тех случаях, когда это не подтверждается подробным анализом показателей, участвующих в расчетах.

Очевидно, что в большинстве случаев наиболее надежной является оценка ликвидности только по показателям первой группы активов — денежных средств и текущих финансовых инвестиций. Более того, во многих случаях целесообразно оценивать ликвидность только по показателям денежных средств.

Коэффициент оценки ликвидности по показателям первой группы активов называется коэффициентом абсолютной ликвидности. В странах с переходной экономикой его оптимальное значение признается на уровне 0,2 — 0,35. Формула расчета коэффициента абсолютной ликвидности имеет вид:

Каб

=  (ф.1.2.11.) (ф.1.2.11.)

При оценке ликвидности предприятия следует также иметь в виду, что различные показатели ликвидности не только дают характеристику устойчивости финансового состояния предприятия при различной степени учета ликвидности средств, но и отвечают интересам различных внешних пользователей аналитической информации.

РАЗДЕЛ 2. АНАЛИЗ ФОРМЫ № 2 «ОТЧЕТ О ФИНАНСОВЫХ РЕЗУЛЬТАТАХ» Целью составления Отчета о финансовых результатах является предоставление пользователям правдивой, полной и непредубежденной информации о доходах, расходах, прибылях и убытках за отчетный период. В отличие от баланса, Отчет о финансовых результатах предоставляет информацию не на конкретную дату, а за определенный период. Этот отчет считается одним из наиболее информативных документов отчетности, так как содержит информацию о динамике прибыли предприятия.

Прибыль является важнейшим обобщающим показателем, характеризующим конечный результат деятельности предприятия. От размера прибыли, полученной предприятием, зависит формирование оборотных средств, выполнение обязательств перед бюджетом, платежеспособность предприятия, доходы акционеров и т. п.

Показатели деятельности предприятия в форме № 2 группируются в разрезе видов деятельности. Таким образом, на формирование чистой прибыли предприятия оказывают влияние финансовые результаты, полученные после осуществления операционной, инвестиционной, финансовой деятельности и финансовые результаты, полученные в результате чрезвычайных событий. Такая классификация финансовых результатов деятельности предприятия играет важную роль при расчете показателей доходности (рентабельности) предприятия. 2.1. Виды и оценка рентабельности Рентабельность — это показатель, характеризующий экономическую эффективность. Экономическая эффективность — относительный показатель, соизмеряющий полученный эффект с затратами или ресурсами, использованными для достижения этого эффекта.

Существует множество коэффициентов рентабельности, использование каждого из которых зависит от характера оценки эффективности финансово-хозяйственной деятельности предприятия. От этого в первую очередь зависит выбор оценочного показателя (прибыли), используемого в расчетах. Зачастую используется четыре различных показателя: валовая прибыль (стр. 050 формы 2), операционная прибыль (стр. 100 формы 2), прибыль до налогообложения (стр. 170 формы 2), чистая прибыль (стр. 220 формы 2).

В зависимости от того, с чем сравнивается выбранный показатель прибыли, выделяют три группы коэффициентов рентабельности:

- рентабельность инвестиций (капитала);

- рентабельность продаж;

-рентабельность производства.

Рентабельность инвестиций (капитала)

В этой группе коэффициентов рентабельности рассчитывается два основных коэффициента: рентабельность совокупного капитала и рентабельность собственного капитала.

Рентабельность совокупного капитала (RОА).

Этот коэффициент рассчитывается следующим образом:

RROA

=  (формула 2.1.1.) (формула 2.1.1.) Показатель рентабельности собственного капитала представляет интерес прежде всего для инвесторов.

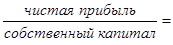

Рентабельность собственного капитала (RОЕ) рассчитывается по формуле: RROE

=  (ф. 2.1.2.) (ф. 2.1.2.) Этот показатель представляет интерес для имеющихся и потенциальных собственников и акционеров. Показатель рентабельности собственного капитала показывает, какую прибыль приносит каждая инвестированная собственниками капитала денежная единица.

Он является основным показателем, используемым для характеристики эффективности вложений в деятельность того или иного вида.

Рентабельность продаж

При оценке рентабельности продаж на основе показателей прибыли и выручки от реализации рассчитываются коэффициенты рентабельности по всей продукции в целом или по отдельным ее видам. Как и в случае с рентабельностью капитала, существует множество показателей оценки рентабельности продаж, многообразие которых обусловлено выбором того или иного вида прибыли. Чаще всего используется валовая, операционная или чистая прибыль. Соответственно рассчитываются три показателя рентабельности продаж.

Валовая рентабельность реализованной продукции:

RGPM

=  (ф. 2.1.3.). (ф. 2.1.3.). Коэффициент валовой прибыли доказывает эффективность производственной деятельности предприятия, а также эффективность политики ценообразования.

Операционная рентабельность реализованной продукции:

ROIM

=  (ф.2.1.4.) (ф.2.1.4.) Операционная прибыль — это прибыль, остающаяся после вычета из валовой прибыли административных расходов, расходов на сбыт и прочих операционных расходов. Этот коэффициент показывает рентабельность предприятия после вычета затрат на производство и сбыт товаров.

Показатель операционной рентабельности является одним из лучших инструментов определения операционной эффективности и показывает способность руководства предприятия получать прибыль от деятельности до вычета затрат, которые не относятся к операционной эффективности. При рассмотрении этого показателя совместно с показателем валовой рентабельности можно получить представление о том, чем вызваны изменения рентабельности. Если, например, на протяжении ряда лет валовая рентабельность существенно не изменялась, а показатель операционной рентабельности постепенно снижался, то причина кроется, скорее всего, в увеличении расходов по статьям административных и сбытовых расходов.

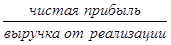

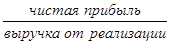

Чистая рентабельность реализованной продукции:

RNPM

=  = =  (ф. 2.1.5.) (ф. 2.1.5.)

В отечественной практике чаще всего используется именно показатель чистой рентабельности реализованной продукции. Неизменность на протяжении какого-либо периода показателя операционной рентабельности с одновременным снижением показателя чистой рентабельности может свидетельствовать либо об увеличении финансовых расходов и получении убытков от участия в капитале других предприятия, либо о повышении суммы уплачиваемых налоговых платежей. Этот коэффициент показывает полное влияние структуры капитала и финансирования компании на ее рентабельность.Рентабельность производственной деятельностиЗдесь можно выделить два основных показателя – чистая рентабельность производства и валовая рентабельность производства. Данные показателя показывают, сколько предприятие имеет прибыли с каждой гривны, затраченной на производство продукции. Они рассчитываются следующим образом.Валовая рентабельность производства: RПВ

=  (ф.2.1.6.) Валовая рентабельность производства представляет собой отношение валовой прибыли к себестоимости продукции и показывает, сколько гривен валовой прибыли приходиться на гривну затрат, формирующих себестоимость реализованной продукции.Чистая рентабельность производства: RПЧ

= (ф.2.1.6.) Валовая рентабельность производства представляет собой отношение валовой прибыли к себестоимости продукции и показывает, сколько гривен валовой прибыли приходиться на гривну затрат, формирующих себестоимость реализованной продукции.Чистая рентабельность производства: RПЧ

=  (ф.2.1.7.). Показатель чистой рентабельности производства показывает, сколько гривен чистой прибыли приходится на гривну реализованной продукции. По аналогии с показателями рентабельности продаж из двух названных выше показателей рентабельности производственной деятельности боле жестким тестом прибыльности предприятия является показатель чистой рентабельности производства, так как при его расчете применяется чистая прибыль предприятия.Как и в отношениях прочих показателей рентабельности относительно этих можно сказать, что оптимальной является их положительная динамика. 2.2. Факторный анализ рентабельности организации (ф.2.1.7.). Показатель чистой рентабельности производства показывает, сколько гривен чистой прибыли приходится на гривну реализованной продукции. По аналогии с показателями рентабельности продаж из двух названных выше показателей рентабельности производственной деятельности боле жестким тестом прибыльности предприятия является показатель чистой рентабельности производства, так как при его расчете применяется чистая прибыль предприятия.Как и в отношениях прочих показателей рентабельности относительно этих можно сказать, что оптимальной является их положительная динамика. 2.2. Факторный анализ рентабельности организации В процессе факторного анализа исследуется влияние изменения рентабельности продукции под влиянием следующих факторов:

а) изменения себестоимости продукции;

б) изменения выручки от реализации продукции;

в) структурных сдвигов в составе продукции.

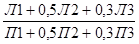

При анализе коэффициентов рентабельности наиболее широкое распространение получила факторная модель фирмы «DuPont». Назначение модели — определить факторы, влияющие на эффективность работы предприятия и оценить это влияние. Поскольку существует множество показателей рентабельности, аналитиками этой фирмы выбран один. По их мнению, наиболее значимый — рентабельность собственного капитала. Для проведения анализа необходимо смоделировать факторную модель коэффициента рентабельности собственного капитала.В основу приведенной схемы анализа заложена следующая детерминированная модель: RROE

=  RNPM RNPM

Pотд

Кзав

== Pотд

Кзав

==   . Где Pотд

- ресурсоотдача; RNPM

– чистая рентабельность продаж; Кзав

– коэффициент финансовой зависимости. . Где Pотд

- ресурсоотдача; RNPM

– чистая рентабельность продаж; Кзав

– коэффициент финансовой зависимости. Из представленной модели видно, что рентабельность собственного капитала предприятия зависит от трех факторов первого порядка: чистой рентабельности продаж, ресурсоотдачи и структуры источников средств, инвестированных в предприятие. Значимость данных показателей объясняется тем, что они в определенном смысле обобщают все стороны финансово-хозяйственной деятельности предприятия: первый фактор обобщает отчет о финансовых результатах, второй — актив баланса, третий — пассив баланса.

Для проведения факторного анализа рентабельности предприятия можно использовать различные приемы элиминирования. В данной работе используется один из наиболее простых — метод абсолютных разниц. Влияние на изменение коэффициента рентабельности собственного капитала изменения показателя чистой рентабельности продаж определим по следующей формуле:

RROE

(1) = RNPM

P0

отд

k0

зав

(ф.2.2.1а)

Изменение коэффициента рентабельности собственного капитала за счет изменения показателя ресурсоотдачи: RROE

(2) = R1

NPM

Pотд

k0

зав

(ф.2.2.1б) Изменение коэффициента рентабельности собственного капитала за счет изменения коэффициента финансовой зависимости:

RROE

(3) = R1

NPM

P1

отд

kзав

(ф.2.2.1в)

Сложив значение изменения показателя рентабельности собственного капитала за счет каждого фактора, получим общее изменение значения коэффициента:

RROE

= RROE

(1)+ RROE

(2)+ RROE

(3) (ф.2.2.1г)

2.3. Оценка деловой активности предприятия В широком смысле деловая активность означает весь спектр усилий, направленных на продвижение фирмы на рынках продукции, труда, капитала. В контексте анализа финансово-хозяйственной деятельности этот термин понимается в более узком смысле — как текущая производственная и коммерческая деятельность предприятия.

Деловая активность предприятия проявляется в динамичности ее развития, достижении поставленных целей, эффективном использовании экономического потенциала, расширении рынков сбыта.

Деловую активность предприятия можно оценивать как на качественном, так и на количественном уровне.

Количественная оценка и анализ деловой активности могут быть осуществлены по двум направлениям:

—степени выполнения плана по основным показателям, обеспечение заданных темпов их роста;

—уровню эффективности использования ресурсов предприятия.

Для оценки уровня эффективности использования ресурсов предприятия, как правило, используют различные показатели оборачиваемости.

Показатели оборачиваемости имеют большое значение для оценки финансового положения компании, поскольку скорость оборота средств оказывает непосредственное влияние на платежеспособность фирмы. Кроме того, увеличение скорости оборота средств, при прочих равных условиях, отражает повышение производственно-технического потенциала фирмы.

На практике наиболее часто используются следующие показатели деловой активности.

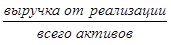

Коэффициент оборачиваемости активов (коэффициент трансформации)

При помощи данного коэффициента оценивается эффективность использования фирмой всех имеющихся ресурсов вне зависимости от источников их привлечения. Расчет этого коэффициента производится по формуле: Коб.а

=  (формула 2.3.1.) (формула 2.3.1.) Коэффициент трансформации показывает, сколько раз за отчетный период совершается полный цикл производства и обращения, приносящий соответствующий эффект в виде прибыли, или сколько денежных единиц реализованной продукции принесла каждая денежная единица активов. Этот коэффициент варьируется в зависимости от отрасли, отражая особенности производственного процесса.

При сравнении значения данного показателя для разных компаний или для одной компании за различные периоды необходимо проверить, обеспечивается ли единообразие в оценке среднегодовой стоимости активов. Кроме того, следует иметь в виду, что при прочих равных условиях показатель оборачиваемости активов будет тем выше, чем изношеннее основные фонды предприятия.

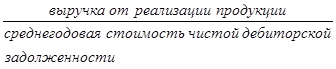

Коэффициент оборачиваемости дебиторской задолженности

По этому коэффициенту судят, сколько раз в среднем в течение отчетного периода дебиторская задолженность превращается в денежные средства. Коэффициент оборачиваемости дебиторской задолженности рассчитывается путем деления выручки от реализации продукции на среднегодовую стоимость чистой дебиторской задолженности за товары, работы, услуги: Коб.д.з

=  (ф. 2.3.2.) Этот коэффициент сравнивают со среднеотраслевыми коэффициентами, со значениями коэффициента предприятия за предыдущие периоды.Для анализа оборачиваемости дебиторской задолженности используется также показатель длительности оборота дебиторской задолженности. Период оборачиваемости дебиторской задолженности в днях можно получить по следующей формуле:tоб.д.з

= количество дней в периоде/ Коб.д.з

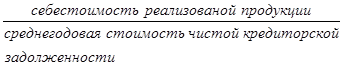

(ф. 2.3.3.) Этот показатель дает расчетное количество дней для погашения кредита, взятого дебиторами.Для оценки степени деловой активности предприятия можно также сравнивать сроки погашения дебиторской задолженности с фактическими сроками, на которые предоставляется кредит покупателям. Таким образом можно определить эффективность механизмов кредитного контроля в компании, а также получить представление о надежности дебиторов.Коэффициент оборачиваемости кредиторской задолженности.Данный коэффициент дополняет предыдущий. Его можно рассчитать по формуле: Коб.к.з

= (ф. 2.3.2.) Этот коэффициент сравнивают со среднеотраслевыми коэффициентами, со значениями коэффициента предприятия за предыдущие периоды.Для анализа оборачиваемости дебиторской задолженности используется также показатель длительности оборота дебиторской задолженности. Период оборачиваемости дебиторской задолженности в днях можно получить по следующей формуле:tоб.д.з

= количество дней в периоде/ Коб.д.з

(ф. 2.3.3.) Этот показатель дает расчетное количество дней для погашения кредита, взятого дебиторами.Для оценки степени деловой активности предприятия можно также сравнивать сроки погашения дебиторской задолженности с фактическими сроками, на которые предоставляется кредит покупателям. Таким образом можно определить эффективность механизмов кредитного контроля в компании, а также получить представление о надежности дебиторов.Коэффициент оборачиваемости кредиторской задолженности.Данный коэффициент дополняет предыдущий. Его можно рассчитать по формуле: Коб.к.з

=  (формула 2.3.4.) Коэффициент показывает, сколько оборотов необходимо компании для оплаты имеющейся задолженности.Для анализа оборачиваемости кредиторской задолженности используют показатель периода оборота кредиторской задолженности:tоб.к.з

= количество дней в периоде/ Коб.к.з

(ф. 2.3.5.).Этот показатель дает расчетное количество дней для погашения кредита, полученного от поставщиков компании.Коэффициент оборачиваемости запасовДля характеристики эффективности управления запасами используются коэффициент оборачиваемости запасов и показатель длительности оборота.Коэффициент оборачиваемости запасов можно найти по формуле: (формула 2.3.4.) Коэффициент показывает, сколько оборотов необходимо компании для оплаты имеющейся задолженности.Для анализа оборачиваемости кредиторской задолженности используют показатель периода оборота кредиторской задолженности:tоб.к.з

= количество дней в периоде/ Коб.к.з

(ф. 2.3.5.).Этот показатель дает расчетное количество дней для погашения кредита, полученного от поставщиков компании.Коэффициент оборачиваемости запасовДля характеристики эффективности управления запасами используются коэффициент оборачиваемости запасов и показатель длительности оборота.Коэффициент оборачиваемости запасов можно найти по формуле:

kоб.з

=  (ф. 2.3.6.) (ф. 2.3.6.) Коэффициент показывает, сколько оборотов за год совершили запасы, т. е. сколько раз они перенесли свою стоимость на готовые изделия.

Показатель длительности оборота запасов можно рассчитать следующим образом: tоб.з

= количество дней в периоде/ Kоб.з

(ф. 2.3.7.). Этот показатель характеризует период времени, в течение которого запасы превращаются в реализованные товары.

Показатели оборачиваемости запасов предназначены для того, чтобы показать, насколько успешно администрация использовала ресурсы компании.

Оба показателя желательно сравнить со среднеотраслевыми значениями. Полезно также производить сравнение со значениями этих показателей за предыдущие периоды.

В целом, чем выше коэффициент оборачиваемости запасов, а, следовательно, меньше период оборота запасов, тем меньше средств связано в этой наименее ликвидной статье оборотных средств, тем более ликвидную структуру имеют оборотные средства, и тем устойчивее финансовое положение предприятия (при прочих равных условиях).

Следует отметить, что в некоторых случаях увеличение оборачиваемости запасов отражает негативные явления в деятельности предприятия. Например, в случае повышения объема реализации за счет реализации товаров с минимальным уровнем прибыли или без таковой.

Длительность операционного цикла

По этому показателю определяют, сколько дней в среднем требуется для производства, продажи и оплаты продукции предприятия. Иными словами, в течение какого периода денежные средства связаны в запасах. Рассчитывается длительность операционного цикла следующим образом:

Тоб

.

ц

.

= tоб

.

з

+ tоб

.

д

.

з

(ф. 2.3.8.)

В большинстве случае предприятию необходимо стремиться к уменьшению значения данного показателя, т. е. к сокращению длительности операционного цикла.

Длительность оборачиваемости оборотного капитала

Логика расчета данного показателя сводится к следующему: в отличие от длительности оборота дебиторской задолженности, которая должна быть как можно меньше, каждое предприятие заинтересовано в том, чтобы длительность оборота кредиторской задолженности была больше. Рассмотренные выше положения позволяют перейти к показателю длительности оборачиваемости оборотного капитала, которая складывается из следующих элементов:

Тоб

.

об

.

к

= tоб

.

з

+ tоб

.

д

.

з

– tоб

.

к

.

з

(ф. 2.3.9.)

Если значение данного показателя положительное, то предприятие испытывает потребность в денежных средствах. Отрицательное значение показателя длительности оборота оборотного капитала говорит о том, что предприятие имеет в бесплатном пользовании чужие деньги.

Помимо рассмотренных основных коэффициентов деловой активности часто рассчитывают также коэффициент оборачиваемости основных средств (или фондоотдачу).

Значение данного показателя равняется частному от деления объема реализованной продукции на среднегодовую стоимость основных средств:

Коб.з.

=  (ф. 2.3.10.) (ф. 2.3.10.)

Повышение фондоотдачи, помимо увеличения объема реализованной продукции, может быть достигнуто как за счет относительно невысокого удельного веса основных средств, так и за счет их более высокого технологического уровня. Ее величина сильно колеблется в зависимости от особенностей отрасли и ее капиталоемкости. Однако общие закономерности здесь таковы: чем выше фондоотдача, тем ниже издержки. Низкий уровень фондоотдачи свидетельствует либо о недостаточном уровне реализации, либо о слишком высоком уровне вложений в эти активы.

ПРАКТИЧЕСКАЯ ЧАСТЬ Расчет и оценка по данным баланса показателей, характеризующих финансовую устойчивость предприятия1) коэффициенты капитализации:♦ рассчитаем коэффициент финансовой автономии (независимости) по формуле 1.1.1.:на начало отчетного периода - kавт

= 3024,4/3210,5 = 0,942;на конец отчетного периода - kавт

= 3008,2/3159,5 = 0,9521.♦ коэффициент финансовой зависимости по формуле 1.1.2:на начало отчетного периода - Kзав

= 1/0,942 = 1,0616; на конец отчетного периода - Kзав

= 1/0,952 = 1,0504.

♦ коэффициент финансового риска по формуле 1.1.3.:

на начало отчетного периода – kф.р.

= (3,7+0+182,4+0)/3024,4 = 0,0615;

на конец отчетного периода - kф.р.

= (7,6+0+143,7+0)/3008,2 = 0,0503.

♦ Коэффициент маневренности собственного капитала по формуле 1.1.4:

на начало отчетного периода –kман

= (3024,4 – 1886,2)/3024,4 = 0,3763;

на конец отчетного периода - kман

= (3008,2 – 1867,9)/3008,2 = 0,379.

Расчет коэффициентов капитализации для анализируемого предприятия представим в табл. 1.

Таблица №1. Расчет коэффициентов капитализации

| Показатели

|

Уровень показателя

|

| На начало года

|

На конец года

|

изменение

|

| 1. коэффициент финансовой автономии

|

0,942

|

0,9521

|

0,0101

|

| 2. коэффициент финансовой зависимости

|

1,0616

|

1,0504

|

-0,0112

|

| 3 коэффициент финансового риска.

|

0,0615

|

0,0503

|

-0,0112

|

| 4. Коэффициент маневренности собственного капитала

|

0,3763

|

0,379

|

0,0027

|

Исходя из полученных результатов, на конец отчетного периода предприятие стало более финансово независимым от внешних инвесторов. На каждую гривну собственных средств предприятия на начало отчетного периода приходилось 0,06 гривны привлеченных средств, на конец отчетного периода – 0,05 гривны. Это еще раз подтверждает очень высокий уровень финансовой устойчивости предприятия.

2) коэффициенты покрытия:

♦ Коэффициент структуры покрытия долгосрочных вложений по формуле 1.1.5.:

на начало отчетного периода - Kп.д.в

= 0/1886,2 = 0;

на конец отчетного периода - Kп.д.в

= 0/1867,9 = 0.

Все необоротные активы были профинансированы за счет собственных средств как на начало отчетного периода, так и на конец.

♦ Рассчитаем коэффициенты структуры долгосрочных источников финансирования – коэффициент долгосрочного привлечения заемных средств по формуле 1.1.6. и коэффициент финансовой независимости капитализированных источников по формуле 1.1.7.:

на начало отчетного периода – kд.п.з.с

= 0/(3024,4+0) = 0,

kф.н.к.и

= 3024,4/(3024,4+0) = 1;

на конец отчетного периода - kд.п.з.с

= 0/(3008,2+0) = 0,

kф.н.к.и

= 3008,2/(3008,2+0) = 1.

Долгосрочные обязательства у рассматриваемого предприятия отсутствовали как на начало отчетного периода, так и на конец. Динамика данных показателей отсутствует.

Расчет стоимости материальных оборотных средств предприятия по формуле 1.1.8.:

на начало отчетного периода – З = 459,3+0+5,9+367,6+49,8 = 882,6;

на конец отчетного периода – З = 413,0+0+1,8+317,9+76,9 = 809,6.

1. Рассчитаем собственные оборотные средства по формуле 1.1.9:

на начало отчетного периода – Кс.об

= 3024,4-1886,2 = 1138,2;

на конец отчетного периода – Кс.об

= 3008,2-1867,9 = 1140,3.

2. Собственные оборотные средства и долгосрочные заемные источники формирования запасов по формуле 1.1.10:

на начало отчетного периода – Кс.дз

= 1138,2+0 = 1138,2;

на конец отчетного периода – Кс.дз

= 1140,3+0 = 1140,3.

3. Общая величина основных источников формирования запасов по формуле 1.1.11:

на начало отчетного периода – Ко

= 1138,2+0 = 1138,2;

на конец отчетного периода – Ко

= 1140,3+0 = 1140,3.

С помощью формул 1.1.12, 1.1.13, 1.1.14 определим трехкомпонентный показатель типа финансовой устойчивости

на начало отчетного периода:

ФС

= 1138,2 – 882,6 = 255,6 (>0), ФС

= 1138,2 – 882,6 = 255,6 (>0),

ФТ

= 1138,2 – 882,6 = 255,6 (>0), ФТ

= 1138,2 – 882,6 = 255,6 (>0),

ФО

=1138,2 – 882,6 = 255,6 (>0), S = {1,1,1};

на конец отчетного периода:

ФС

=1140,3 – 809,6 = 330,7 (>0),

ФТ

=1140,3 – 809,6 = 330,7 (>0),

ФО

=1140,3 – 809,6 = 330,7 (>0), S = {1,1,1}.

Расчет представим в табл. 2.

Таблица №2. Классификация типа финансового состояния предприятия

| Показатели

|

На начало года

|

На конец года

|

| 1.общая величина запасов (З)

|

882,6

|

809,6

|

| 2.наличие собственных оборотных средств (Кс.об

)

|

1138,2

|

1140,3

|

| 3.величина функционирующего капитала (Кс.дз

)

|

1138,2

|

1140,3

|

| 4.общая величина источников (Ко

)

|

1138,2

|

1140,3

|

| 5. ФС

=Кс.об

– З

|

255,6

|

330,7

|

| 6. ФТ

=Кс.дз

-З

|

255,6

|

330,7

|

| 7. ФО

= Ко

– З

|

255,6

|

330,7

|

| 8. трехкомпонентный показатель типа финансовой устойчивости

S =[S(ФС

), S(ФТ

), S(ФО

)]

|

(1,1,1)

|

(1,1,1)

|

Данное предприятие имеет абсолютный тип финансовой устойчивости, что свидетельствует о высокой степени независимости предприятия от внешних инвесторов и кредиторов. Более того, предприятию необходимо использовать в своей хозяйственной деятельности больше заемных средств долгосрочного финансирования, что повысит рентабельность собственного капитала. Сумма средств, которая может быть привлечена предприятием без потери финансовой устойчивости на конец года, составит 330,7 тыс. грн.

Расчет и оценка по данным баланса финансовых коэффициентов ликвидности

Л1. Найдем наиболее ликвидные активы по формуле 1.2.1.:

на нач. года – Л1 = 0+52,2+4,7 = 56,9 тыс. грн;

на кон. года – Л1 = 0+138,2+4,9 = 143,1 тыс. грн.

Л2. Быстро реализуемые активы по формуле 1.2.2.:

на нач. года – Л2 = 367,6+49,8+0+229,6+88,9+57,4+0+0+7,4= 800,7 тыс. грн;

на кон. года – Л2 = 317,9+76,9+0+224,4+66,0+44,0+0+0+3,0 = 732,2 тыс. грн.

Л3. Медленно реализуемые активы по формуле 1.2.3.:

на нач. года – Л3 = 459,3+0+5,9+0,1+1,4 = 466,7 тыс. грн;

на кон. года – Л3 = 413,0+0+1,8+0,1+1,4 = 416,3 тыс. грн.

Л4. Трудно реализуемые активы по формуле 1.2.4.:

на нач. года – Л4 = 1886,2 тыс. грн;

на кон. года – Л4 = 1867,9 тыс. грн.

П1. Наиболее срочные обязательства по формуле 1.2.5.:

на нач. года – П1 = 168,5 тыс. грн;

на кон. года – П1 = 99,4 тыс. грн.

П2. Краткосрочные пассивы по формуле 1.2.6.:

на нач. года – П2 = 182,4-168,5+0 = 13,9 тыс. грн;

на кон. года – П2 = 143,7-99,4+0 = 44,3 тыс. грн.

П3. Долгосрочные пассивы по формуле 1.2.7.:

на нач. года – П3 = 0+3,7 = 3,7 тыс. грн;

на кон. года – П3 = 0+7,6 = 7,6 тыс. грн.

П4. Постоянные (устойчивые) пассивы по формуле 1.2.8.:

на нач. года – П4 = 3024,4 тыс. грн;

на кон. года – П4 = 3008,2 тыс. грн.

Для характеристики ликвидности анализируемого предприятия в табл. 3 приведем расчет групп активов и пассивов.

Таблица №3. Анализ ликвидности баланса

| Актив

|

На начало года

|

На конец года

|

Пассив

|

На начало года

|

На конец года

|

Платежный излишек (+) или недостаток (-)

|

| 1

|

2

|

3

|

4

|

5

|

6

|

7=2-5

|

8=3-6

|

| 1.Наиболее ликвидные активы (Л1)

|

56,9

|

143,1

|

1. Наиболее срочные обязательства (П1)

|

168,5

|

99,4

|

-111,6

|

43,7

|

| 2. Быстро реализуемые активы (Л2)

|

800,7

|

732,2

|

2. Кратко-срочные пассивы (П2)

|

13,9

|

44,3

|

786,8

|

687,9

|

| 3. Медленно реализуемые активы (Л3)

|

466,7

|

416,3

|

3. Долго-срочные пассивы (П3)

|

3,7

|

7,6

|

463

|

408,7

|

| 4. Трудно реализуемые активы (Л4)

|

1886,2

|

1867,9

|

4. Постоянные пассивы (П4)

|

3024,4

|

3008,2

|

-1138,2

|

-1140,3

|

| БАЛАНС

|

3210,5

|

3159,5

|

БАЛАНС

|

3210,5

|

3159,5

|

0

|

0

|

Результаты расчетов по анализируемому предприятию показывают, что в этой организации сопоставление итогов групп по активу и пассиву имеет следующий вид:

- на начало года - (Л1 < П1, Л2 > П2, ЛЗ > ПЗ, Л4 < П4);

- на конец года - (Л1 > Ш, Л2 > П2, Л3 > ПЗ, Л4 < П4).

Исходя из этого, ликвидность баланса на начало года можно охарактеризовать как абсолютную. В начале анализируемого года наблюдался недостаток наиболее ликвидных активов для покрытия наиболее срочных обязательств, причем на достаточно большую сумму (111,6 тыс. грн), но к концу года ситуация улучшилась, недостаток был ликвидирован. В то же время следует отметить, что наблюдается недостаток труднореализуемых активов как на начало периода, так и на конец.

Коэффициент общей ликвидности рассчитаем по формуле 1.2.9.:

на нач. года – kобщ(тек)

=

=(56,9+0,5*800,7+0,3*466,7)/(168,5+0,5*13,9+0,3*3,7) = 3,383;

на кон. года – kобщ(тек)

=

=(143,1+0,5*732,2+0,3*416,3)/(99,4+0,5*44,3+0,3*7,6) = 5,1206.

Коэффициент промежуточной (срочной) ликвидности по формуле 1.2.10.:

на нач. года - kпром(сроч)

= (56,9+800,7)/(168,5+13,9) = 4,7

на кон. года – kпром(сроч)

= (143,1+732,2)/(99,4+44,3) = 6,0912

Коэффициент абсолютной ликвидности по формуле 1.2.11.:

на нач. года – kаб

= 56,9/(168,5+13,9) = 0,3119;

на кон. года – kаб

= 143,1/(99,4+44,3) = 0,9958.

Таблица №4. Расчет коэффициентов ликвидности

| Показатель

|

На начало года

|

На конец года

|

Изменение

|

| Коэффициент общей ликвидности

|

3,383

|

5,1206

|

1,7376

|

| Коэффициент промежуточной (срочной) ликвидности

|

4,7

|

6,0912

|

1,3912

|

| Коэффициент абсолютной ликвидности

|

0,3119

|

0,9958

|

0,6839*

|

Как видно из приведенного расчета, коэффициенты текущей и срочной ликвидности выше признанного нормального уровня. Это, в краткосрочной перспективе должно повлечь ухудшения финансового состояния предприятия. Коэффициент абсолютной ликвидности на конец года значительно превышает рекомендуемое оптимальное значение, что говорит о нерациональности использования денежных средств.

Коэффициенты рентабельности

Рассчитаем коэффициенты рентабельности по формулам 2.1.1., 2.1.2., 2.1.3., 2.1.4., 2.1.5., 2.1.6. и 2.1.7. для анализируемого предприятия расчет коэффициентов сведем в таблицу 5.

Таблица №5. Расчет коэффициентов рентабельности

| Показатели, %

|

Формула расчета

|

Предыдущий

год

|

Отчетный год

|

Изменение

|

| 1

|

2

|

3

|

4

|

5

|

| Рентабельность совокупного капитала

|

100% 100%

|

6,84

|

6,76

|

-0,08

|

| Рентабельность собственного капитала

|

100% 100%

|

2,57

|

1,6

|

-0,97

|

| Валовая рентабельность продаж

|

100% 100%

|

37,4

|

28,35

|

-9,05

|

| Операционная рентабельность продаж

|

100% 100%

|

15,83

|

12,37

|

-3,4

|

| Чистая рентабельность продаж

|

100% 100%

|

5,6

|

2,83

|

-2,77

|

| Валовая рентабельность производства

|

100% 100%

|

59,76

|

39,57

|

-20,19

|

| Чистая рентабельность производства

|

100% 100%

|

8,95

|

3,95

|

-5

|

Расчет показателей рентабельности предприятия показал, что у анализируемой фирмы на конец года очень сильно ухудшились показатели рентабельности по сравнению с началом года. Это свидетельствует об ухудшении финансового состояния предприятия. Также следует отметить, что показатели рентабельности собственного капитала меньше показателей рентабельности совокупного капитала, что также свидетельствует не в пользу данного предприятия. Показатели чистой и валовой рентабельности также снизились.

Факторный анализ рентабельности организации

Для удобства расчета влияния факторов на коэффициент рентабельности собственного капитала воспользуемся вспомогательной таблицей 6.

Таблица №6. Изменение коэффициента рентабельности собственного капитала и факторных показателей в динамике

| Показатель

|

Предыдущий

год

|

Отчетный год

|

Изменение

|

| 1

|

2

|

3

|

4

|

| 1. Чистая рентабельность продаж

|

0,056

|

0,028

|

-0,028

|

| 2.Ресурсоотдача

|

0,43

|

0,54

|

0,11

|

| 3. коэффициент финансовой зависимости

|

1,06

|

1,05

|

-0,01

|

| 4. Рентабельность собственного капитала

|

0,026

|

0,016

|

-0,01

|

Общее изменение рентабельности собственного капитала составило 0,01 пунктов.

Обобщим в таблице 7 влияние факторов, воздействующих на изменение показателя рентабельности собственного капитала в соответствии с формулами 2.2.1, 2.2.1а, 2.2.1б, 2.2.1в и 2.2.1г:

Таблица №7. Сводная таблица влияния факторов на рентабельность собственного капитала

| Показатели

|

Влияние

|

| Чистая рентабельность продаж

|

-0,013

|

| Ресурсоотдача

|

0,0033

|

| Коэффициент финансовой зависимости

|

-0,00015

|

| Всего (изменение коэффициента рентабельности собственного капитала)

|

-0,0098

|

Таким образом, за счет снижения коэффициента чистой рентабельности продаж показатель рентабельности собственного капитала снизился на 0,013 пункта.

Рассчитаем основные показатели деловой активности для анализируемого предприятия по формулам 2.3.1, 2.3.2, 2.3.3., 2.3.4., 2.3.5., 2.3.6., 2.3.7., 2.3.8., 2.3.9., и 2.3.10. Результаты занесем в таблицу 8:

Сводная таблица коэффициентов деловой активности (№8)

| Наименование показателя

|

Значение

|

| Коэффициент оборачиваемости активов

|

0,54

|

| Коэффициент оборачиваемости дебиторской задолженности

|

7,52

|

| Период оборачиваемости дебиторской задолженности (за год (360 дней), в днях)

|

47,87

|

| Коэффициент оборачиваемости кредиторской задолженности

|

9,14

|

| Период оборачиваемости кредиторской задолженности (за год (360 дней), а днях)

|

39,39

|

| Коэффициент оборачиваемости запасов

|

3,28

|

| Длительность оборачиваемости запасов (за год (360 дней), в днях)

|

109,76

|

| Длительность операционного цикла (за год (360 дней), в днях)

|

157,63

|

| Длительность оборачиваемости оборотных средств (за год (360 дней), в днях)

|

118,24

|

Как следует из расчетов, условия, на которых предприятие получает поставки гораздо хуже, чем условия, предоставляемые предприятием покупателям своей продукции. Это приводит к тому, что приток денежных средств от дебиторов менее интенсивен, чем от кредиторов. Сохранение такой тенденции может привести к дефициту денежных средств на счетах предприятия. У предприятия отсутствуют проблемы с реализацией продукции. Об .этом свидетельствует значительное превышение периода оборачиваемости запасов над периодом оборачиваемости дебиторской задолженности.

ВЫВОД

Финансовый анализ в условиях рыночной экономики является важным инструментом в принятии управленческих решений.

Целью финансового анализа предприятия, является оценка его финансового состояния с учетом динамики изменений, которые сложились в результате хозяйственной деятельности предприятия за несколько последних лет, определение факторов, которые повлияли на эти изменения, и прогнозирование будущего финансового состояния предприятия. Результаты проведенного анализа используются для подготовки рекомендаций относительно последующей деятельности предприятия, его реструктуризации или др.

Таким образом, финансовый анализ можно определить как способ накопления, трансформации и использования информации финансового характера, имеющий цель:

· оценить текущее и перспективное финансовое состояние предприятия;

· оценить возможные и целесообразные темпы развития предприятия с позиции финансового их обеспечения;

· выявить доступные источники средств и оценить возможность и целесообразность их мобилизации;

· спрогнозировать положение предприятия на рынке капиталов.

Показатели рентабельности характеризуют эффективность работы предприятий с позиций их самофинансирования и экономических интересов владельцев. Регулируя размеры показателей с учетом их взаимосвязи можно достичь желаемого уровня рентабельности.

Таким образом, осуществление определенных мер по повышению прибыльности и рентабельности предприятий способствует повышению эффективности хозяйствования как на уровне предприятий, так и на микроэкономическом уровне, а также на уровень хозяйственного комплекса страны в целом.

СПИСОК ИСПОЛЬЗОВАННОЙ ЛИТЕРАТУРЫ

1) Кононенко О., Муханько О. «Анализ финансовой отчётности» - Харьков – «Фактор» - 2007г.

2) Иваниенко В.В., Яценко Л.С. «Финансовый анализ» - Харьков – ХГЭУ – 2001г.

3) Бандурка О.М., Коробов М.Я. «Фінінсова діяльність підприємства» - Київ – Либідь – 2002р.

4) Донцова Л.В., Никифорова Н.А. «Анализ финансовой отчётности» - Москва – «Дело и сервис» - 2003г.

5) Маглаперідзе А.С., Коровіна З.П. «Фінансовий аналіз» - Донецьк-Макіївка - НОРД-ПРЕС - 2007р.

6) Шиян Д.В., Строченко К.І. «Фінансовий аналіз» - Київ – «А.С.К» 2005р.

7) Селезнёва Н.Н., Ионова А.Ф. «Финансовый анализ» - Москва – Юнити – 2003г.

8) Гайдіс Н.М. «Фінансовий аналіз» - Львів – ЛБІ НБУ – 2006р.

9) Митрофанов Г.В., Кравченко Г.О. «Фінансовий аналіз» - Київ – 2002р.

10) Ковалев В.В. «Финансовый анализ: управление капиталом. Выбор инвестиций. Анализ отчетности» – Москва - Финансы и статистика - 1996г.

11) Положение о порядке осуществления анализа финансового состояния предприятий, подлежащих приватизации от 08.02.2001г.

12) Методические рекомендации по организации и проведению балансовых комиссий на предприятиях, относящихся к сфере управления, и в подотраслях министерства транспорта Украины

13) Методические рекомендации по выявлению признаков неплатежеспособности предприятия и признаков действий по сокрытию банкротства, фиктивного банкротства или доведения до банкротства от 19.01.2006г. №14

14) Закон України «Про бухгалтерський облік та фінансову звітність в Україні» від 16.07.1999р. №996-ХІV

15) Інтернет-сайт: Bookz.com.ua

16) Інтернет-сайт: www.refineua.com.ru

17) Положення (стандарт) бухгалтерського обліку 2 „Баланс”. Мінюст України 21.06.99 р. за № 396/3689 Затверджений наказом Міністерства фінансів України від № 87 від 31.03.99 - Все про бухгалтерський облік. – 2005р. – № 13

18) Гольцова С.М., І.Й. Плікус «Звітність підприємств» - Київ – «Центр навчальної літератури» - 2004р.

19) Евдокімов В.В «Ретроспективний аналіз фінансової звітності» - Вісник ЖДТУ - 2003р. - № 4

20) «Порядок заповнення фінансової звітності» - Все про бухгалтерський облік - 2006 р. - №10

21) Положення (стандарт) бухгалтерського обліку 3 «Звіт про фінансові результати», затверджене наказом Міністерства фінансів України від 31.03.99.р. №87 і зареєстроване в Міністерстві юстиції України 21.06.99 р. за №397/3690 - Бухгалтерський облік і аудит. – 1999р. - №4

22) Мец В.О. «Економічний аналіз фінансових результатів та фінансового стану підприємства» - Київ - КНЕУ – 1999р.

ПРИЛОЖЕНИЕ 1

| Додаток

до Положення (стандарту) бухгалтерського обліку 2 "Баланс"

|

| КОДИ

|

| Дата (рік, місяць, число)

|

01

|

| Підприємство

|

за ЄДРПОУ

|

| Територія

|

за КОАТУУ

|

| Форма власності

|

за КФВ

|

| Орган державного управління

|

за СПОДУ

|

| Галузь

|

за ЗКГНГ

|

| Вид економічної діяльності

|

за КВЕД

|

| Одиниця виміру: тис. грн.

|

Контрольна сума

|

| Адреса

|

| Баланс

|

| на 30 вересня 2007 р.

|

| Форма N 1

|

Код за ДКУД

|

1801001

|

| Актив

|

Код рядка

|

На початок звітного періоду

|

На кінець звітного періоду

|

| 1

|

2

|

3

|

4

|

| I. Необоротні активи

|

| Нематеріальні активи:

|

| залишкова вартість

|

010

|

2,1

|

2,1

|

| первісна вартість

|

011

|

2,1

|

2,1

|

| накопичена амортизація

|

012

|

| Незавершене будівництво

|

020

|

7,1

|

| Основні засоби:

|

| залишкова вартість

|

030

|

1798,1

|

1762,3

|

| первісна вартість

|

031

|

2163,4

|

2160,9

|

| знос

|

032

|

365,3

|

398,6

|

| Довгострокові біологічні активи:

|

| справедлива (залишкова) вартість

|

035

|

| первісна вартість

|

036

|

| накопичена амортизація

|

037

|

| Довгострокові фінансові інвестиції:

|

| які обліковуються за методом участі в капіталі інших підприємств

|

040

|

| інші фінансові інвестиції

|

045

|

| Довгострокова дебіторська заборгованість

|

050

|

86,0

|

96,4

|

| Відстрочені податкові активи

|

060

|

| Інші необоротні активи

|

070

|

| Усього за розділом I

|

080

|

1886,2

|

1867,9

|

| II. Оборотні активи

|

| Виробничі запаси

|

100

|

459,3

|

413,0

|

| Поточні біологічні активи

|

110

|

| Незавершене виробництво

|

120

|

5,9

|

1,8

|

| Готова продукція

|

130

|

367,6

|

317,9

|

| Товари

|

140

|

49,8

|

76,9

|

| Векселі одержані

|

150

|

| Дебіторська заборгованість за товари, роботи, послуги:

|

| чиста реалізаційна вартість

|

160

|

229,6

|

224,4

|

| первісна вартість

|

161

|

263,4

|

258,2

|

| резерв сумнівних боргів

|

162

|

33,8

|

33,8

|

| Дебіторська заборгованість за розрахунками:

|

| з бюджетом

|

170

|

88,9

|

66,0

|

| за виданими авансами

|

180

|

57,4

|

44,0

|

| з нарахованих доходів

|

190

|

| із внутрішніх розрахунків

|

200

|

| Інша поточна дебіторська заборгованість

|

210

|

7,4

|

3,0

|

| Поточні фінансові інвестиції

|

220

|

| Грошові кошти та їх еквіваленти:

|

| в національній валюті

|

230

|

52,2

|

138,2

|

| в іноземній валюті

|

240

|

4,7

|

4,9

|

| Інші оборотні активи

|

250

|

0,1

|

0,1

|

| Усього за розділом II

|

260

|

1322,9

|

1290,2

|

| III. Витрати майбутніх періодів

|

270

|

1,4

|

1,4

|

| Баланс

|

280

|

3210,5

|

3159,5

|

| Пасив

|

Код рядка

|

На початок звітного періоду

|

На кінець звітного періоду

|

| 1

|

2

|

3

|

4

|

| I. Власний капітал

|

| Статутний капітал

|

300

|

1647,5

|

1625,0

|

| Пайовий капітал

|

310

|

| Додатковий вкладений капітал

|

320

|

| Інший додатковий капітал

|

330

|

552,7

|

546,9

|

| Резервний капітал

|

340

|

| Нерозподілений прибуток (непокритий збиток)

|

350

|

824,2

|

836,3

|

| Неоплачений капітал

|

360

|

( )

|

( )

|

| Вилучений капітал

|

370

|

( )

|

( )

|

| Усього за розділом I

|

380

|

3024,4

|

3008,2

|

| II. Забезпечення таких витрат і платежів

|

| Забезпечення виплат персоналу

|

400

|

3,7

|

1,8

|

| Інші забезпечення

|

410

|

| Цільове фінансування

|

420

|

5,8

|

| Усього за розділом II

|

430

|

3,7

|

7,6

|

| III. Довгострокові зобов'язання

|

| Довгострокові кредити банків

|

440

|

| Інші довгострокові фінансові зобов'язання

|

450

|

| Відстрочені податкові зобов'язання

|

460

|

| Інші довгострокові зобов'язання

|

470

|

| Усього за розділом III

|

480

|

| IV. Поточні зобов'язання

|

| Короткострокові кредити банків

|

500

|

| Поточна заборгованість за довгостроковими зобов'язаннями

|

510

|

| Векселі видані

|

520

|

| Кредиторська заборгованість за товари, роботи, послуги

|

530

|

168,5

|

99,4

|

| Поточні зобов'язання за розрахунками:

|

| з одержаних авансів

|

540

|

0,8

|

20,6

|

| з бюджетом

|

550

|

0,8

|

4,6

|

| з позабюджетних платежів

|

560

|

| зі страхування

|

570

|

5,5

|

5,1

|

| з оплати праці

|

580

|

5,3

|

13,3

|

| з учасниками

|

590

|

| із внутрішніх розрахунків

|

600

|

0,3

|

| Інші поточні зобов'язання

|

610

|

1,5

|

0,4

|

| Усього за розділом IV

|

620

|

182,4

|

143,7

|

| V. Доходи майбутніх періодів

|

630

|