Содержание

1 Основные понятия, применяемые в сфере инвестиционной деятельности

2 Задача

Список использованных источников

1 Основные понятия, применяемые в сфере инвестиционной деятельности

Закон Республики Беларусь от 18 июля 2006 г. №159-З «О внесении изменений в Инвестиционный кодекс Республики Беларусь» принят Палатой представителей 23 июня 2006 года, одобрен Советом Республики 30 июня 2006 года.Основные понятия, применяемые в сфере инвестиционной деятельности, приведены в главе 1 Инвестиционного кодекса Республики Беларусь.

Статья 1. Инвестиции.

Под инвестициями понимаются любое имущество, включая денежные средства, ценные бумаги, оборудование и результаты интеллектуальной деятельности, принадлежащие инвестору на праве собственности или ином вещном праве, и имущественные права, вкладываемые инвестором в объекты инвестиционной деятельности в целях получения прибыли (дохода) и (или) достижения иного значимого результата.

Статья 2. Инвестиционная деятельность.

Под инвестиционной деятельностью понимаются действия инвестора по вложению инвестиций в производство продукции (работ, услуг) или их иному использованию для получения прибыли (дохода) и (или) достижения иного значимого результата.

Статья 3. Инвестор.

Под инвестором понимается лицо (юридические и физические лица, иностранные организации, не являющиеся юридическими лицами, государство в лице уполномоченных органов и его административно-территориальные единицы в лице уполномоченных органов), осуществляющее инвестиционную деятельность в формах, определенных статьей 5 Кодекса.

Инвестор имеет права, несет обязанности и риски, связанные с вложением инвестиций.

Инвесторы в целях определения особенностей регулирования их деятельности рассматриваются как национальные либо иностранные инвесторы.

Иностранными инвесторами в Республике Беларусь признаются:

- иностранные государства и их административно-территориальные единицы в лице уполномоченных органов;

- международные организации;

- иностранные юридические лица;

- иностранные организации, не являющиеся юридическими лицами, созданные в соответствии с законодательством иностранных государств;

- иностранные граждане;

- физические лица (граждане Республики Беларусь и лица без гражданства), постоянно проживающие за пределами Республики Беларусь.

Особенности регулирования деятельности иностранных инвесторов определяются Инвестиционным Кодексом, иными актами законодательства Республики Беларусь, в том числе международными договорами Республики Беларусь.

Реклама

Статья 4. Объекты инвестиционной деятельности.

Объектами инвестиционной деятельности являются:

- недвижимое имущество, в том числе предприятие как имущественный комплекс;

- ценные бумаги;

- интеллектуальная собственность.

Законодательными актами Республики Беларусь определяются объекты, находящиеся только в собственности Республики Беларусь, что не исключает инвестиционной деятельности в отношении этих объектов.

Законодательными актами Республики Беларусь устанавливается перечень объектов, в отношении которых запрещено осуществление инвестиционной деятельности всем инвесторам, за исключением Республики Беларусь.

Статья 5. Формы инвестиционной деятельности.

Инвестиционная деятельность в Республике Беларусь осуществляется в следующих формах:

- создание юридического лица;

- приобретение имущества или имущественных прав, а именно:

- доли в уставном фонде юридического лица, включая случаи увеличения уставного фонда юридического лица;

- недвижимости;

- ценных бумаг;

- прав на объекты интеллектуальной собственности;

- концессий;

- оборудования;

- других основных средств.

Источниками инвестиций, если иное не предусмотрено законодательными актами Республики Беларусь, могут являться:

- собственные средства инвесторов, включая амортизационные фонды, прибыль, оставшаяся после уплаты налогов и других обязательных платежей, в том числе средства, полученные от продажи долей в уставном фонде юридического лица;

- заемные и привлеченные средства, включая кредиты банков и небанковских кредитно-финансовых организаций, займы учредителей (участников) и других юридических и физических лиц, облигационные займы.

Статья 6. Правовое регулирование инвестиционной деятельности.

Отношения, связанные с осуществлением инвестиционной деятельности на территории Республики Беларусь, регулируются Инвестиционным Кодексом, иными актами законодательства Республики Беларусь, в том числе международными договорами Республики Беларусь, а также инвестиционными договорами с Республикой Беларусь.

Направление инвестиций юридических и физических лиц Республики Беларусь на территорию иностранных государств регулируется Инвестиционным Кодексом, иными актами законодательства Республики Беларусь, в том числе международными договорами Республики Беларусь, а также законодательством государства, на территории которого осуществляется инвестиционная деятельность.

Реклама

Если международным договором Республики Беларусь, вступившим в силу, установлены иные нормы, чем те, которые предусмотрены Инвестиционным Кодексом и иными законодательными актами Республики Беларусь, то применяются нормы международного договора.

Термин инвестиции происходит от латинского слова investire - вкладывать. В наиболее широкой трактовке инвестиции представляют собой все вложения, которые непосредственно способствуют росту общей величины капитала в экономической системе. В соответствии с Инвестиционным кодексом Республики Беларусь под инвестициями понимаются «любое имущество, включая денежные средства, ценные бумаги, оборудование и результаты интеллектуальной деятельности, принадлежащие инвестору на праве собственности или ином вещном праве, и имущественные права, вкладываемые инвестором в объекты инвестиционной деятельности в целях получения прибыли (дохода) и (или) достижения иного значимого результата».

Не все вложения можно отнести к инвестициям. В экономическом смысле приобретение не будет являться инвестицией, если оно не приводит к росту общей величины капитала в экономической системе. Поэтому инвестициями следует признать только расходы, связанные с приобретением новых, ранее не созданных и не использующихся капитальных благ в рамках данной экономической системы. Сделки другого рода представляют собой переводы активов с одного балансового счета на другой.

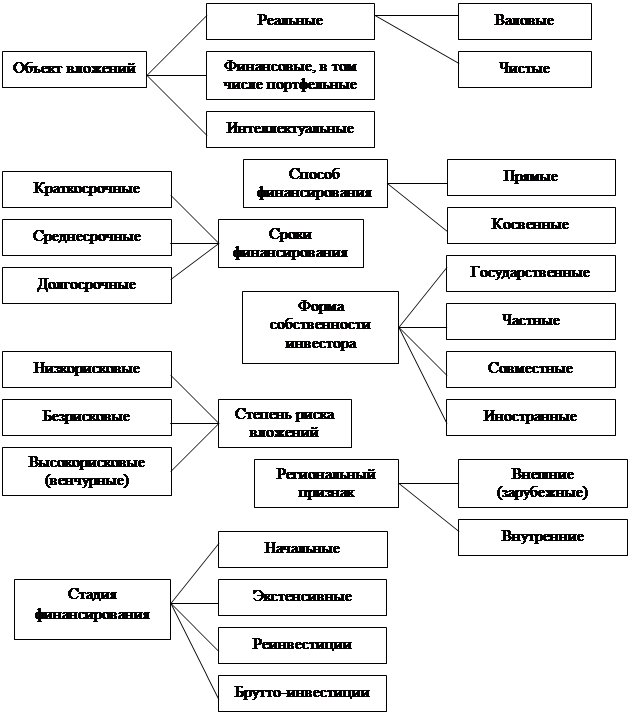

Инвестиции в объекты предпринимательской деятельности осуществляются в различных формах. В целях учета, анализа и планирования инвестиции можно классифицировать по отдельным критериям (рисунок 1).

Рисунок 1.

Классификация инвестиций по различным критериям

По объектам вложения средств различают реальные, финансовые и интеллектуальные инвестиции.

Реальные инвестиции рассматриваются как долговременные вложения средств в конкретный проект, обычно связанный с приобретением и умножением реальных активов (движимого и недвижимого имущества). К ним относится совокупность затрат, направленных на создание нового, реконструкцию и расширение действующего капитала, функционирующего в производственной и непроизводственной сферах экономики (все виды проектно изыскательских, строительно-монтажных и геолого-разведочных работ, подготовка строительства, затраты на приобретение машин, оборудования, создание материальных резервов и страховых запасов и др.).

Важное значение имеет деление реальных инвестиций на валовые и чистые. Реальные валовые инвестиции характеризуют общий объем средств, направляемых на создание новых, а также на реконструкцию, расширение, техническое перевооружение и возмещение действующих мощностей. Реальные чистые инвестиции представляют собой средства, вкладываемые только во вновь создаваемый капитал; они меньше валовых на величину амортизационных отчислений на покрытие износа основных фондов.

Финансовые инвестиции - вложения средств в различные финансовые активы, среди которых наиболее значимую долю занимают ценные бумаги (портфельные инвестиции). В случае портфельных инвестиций всегда актуальна задача формирования и управления оптимальным инвестиционным портфелем.

Интеллектуальные инвестиции (инвестиции в нематериальные активы) предусматривают вложения средств в развитие научных исследований, подготовку специалистов, приобретение лицензий на использование новых технологий, ноу-хау, прав на использование торговых марок известных компаний и т. п.

По способу финансирования (характеру участия инвестора в инвестировании) можно выделить прямые и косвенные инвестиции.

Под прямыми инвестициями понимается непосредственное участие инвестора в выборе объектов инвестирования и в их финансировании.

При косвенном инвестировании денежные средства от субъекта предложения к субъекту спроса проходят через особые институты - специализированные инвестиционные фонды или через иных финансовых посредников. При этом приобретается право на долю целого портфеля финансовых инструментов.

По срокам финансирования различают краткосрочные (вложения капитала на период не более 1 года), среднесрочные (от 1 года до 5 лет) и долгосрочные (свыше 5 лет) инвестиции.

По формам собственности инвесторов выделяют инвестиции государственные, частные, совместные, иностранные.

Под государственными инвестициями понимаются вложения средств, осуществляемые республиканским и местными органами власти и управления за счет средств бюджетов, внебюджетных фондов и заемных средств, a также государственными предприятиями за счет собственных и заемных средств.

Под частными инвестициями понимается вложение средств, осуществляемое гражданами, а также предприятиями негосударственной формы собственности.

Под совместными инвестициями понимаются вложения средств, осуществляемые субъектами данной страны и иностранных государств.

Под иностранными инвестициями понимаются вложения средств, осуществляемые иностранными гражданами, юридическими лицами и государствами.

По степени риска вложений различают низкорисковые, безрисковые, высокорисковые инвестиции.

Как правило, низкорисковые инвестиции обеспечивают инвестору относительно невысокий доход и сопровождаются вложением средств в инвестиционные проекты с невысоким риском (например, снижение уровня издержек производства посредством замещения имеющихся производственных мощностей). И наоборот, высокорисковые (венчурные) инвестиции приносят владельцу вкладываемых средств сравнительно высокую прибыль (производство новой продукции, захват новых рынков сбыта). Вместе с тем во втором случае более высока вероятность потери инвестором вложенных в проект средств.

Безрисковые инвестиции обеспечивают максимальное снижение производственного и коммерческого риска (например, выполнение государственного заказа).

По региональному признаку выделяют инвестиции внутри страны и за рубежом.

Под инвестициями внутри страны (внутренними инвестициями) подразумевают вложения средств в объекты инвестирования, размещенные в территориальных границах данной страны.

Под инвестициями за рубежом (внешними инвестициями) понимают вложения средств в объекты инвестирования, размещенные за пределами территориальных границ данной страны.

По стадиям финансирования (по связи с процессом воспроизводства) различают четыре типа инвестиций:

- начальные инвестиции - инвестиции на финансирование проекта, осуществляемые при создании предприятия;

- экстенсивные инвестиции - инвестиции, направляемые на увеличение производственного потенциала;

- реинвестиции, когда вновь свободные ресурсы направляются на приобретение новых средств производства с целью поддержания состава оборотных фондов предприятия;

- брутто-инвестиции, состоящие из начальных инвестиций и реинвестиций.

В приведенной классификации центральным, наиболее существенным звеном является деление инвестиций на реальные, финансовые и интеллектуальные. Такое деление характеризует объекты, в которые направлены инвестиционные вложения. Следует отметить, что в разных странах объекты инвестиционных вложений различны, что зависит от состояния экономики страны, развитости финансового рынка и других факторов.

В развитых странах могут преобладать финансовые (портфельные) инвестиции, так как материальная база большинства предприятий обновлена, а вложения в финансовые активы достаточно привлекательны и быстрее приносят доход, а в трансформационной экономике, к коей в полной мере можно отнести и экономику Беларуси, наиболее важное значение имеют реальные инвестиции, поскольку сопровождаются вложением средств в основной капитал и таким образом обеспечивают функционирование механизма, необходимого для финансирования экономического роста.

Инвестиционный Кодекс Республики Беларусь от 22 июня 2001 г. № 37-З определяет общие правовые условия осуществления инвестиционной деятельности в Республике Беларусь и направлен на ее стимулирование и государственную поддержку, а также на защиту прав инвесторов на территории Республики Беларусь [6].

Согласно Статье 6 (Правовое регулирование инвестиционной деятельности) Инвестиционного Кодекса Республики Беларусь (далее Инвестиционный Кодекс) от 22 июня 2001 г. № 37-З отношения, связанные с осуществлением инвестиционной деятельности на территории Республики Беларусь, регулируются Инвестиционным Кодексом, иными актами законодательства Республики Беларусь, в том числе международными договорами Республики Беларусь, а также инвестиционными договорами с Республикой Беларусь. Направление инвестиций юридических и физических лиц Республики Беларусь на территорию иностранных государств регулируется Инвестиционным Кодексом, иными актами законодательства Республики Беларусь, в том числе международными договорами Республики Беларусь, а также законодательством государства, на территории которого осуществляется инвестиционная деятельность. Если международным договором Республики Беларусь, вступившим в силу, установлены иные нормы, чем те, которые предусмотрены Инвестиционным Кодексом и иными законодательными актами Республики Беларусь, то применяются нормы международного договора.

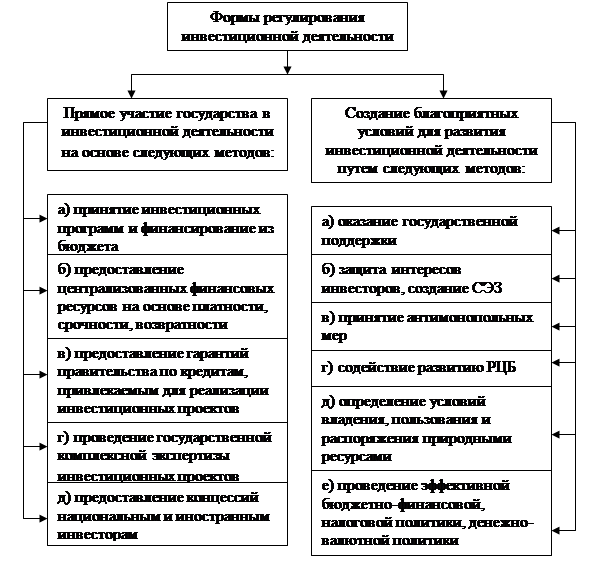

В соответствии с Инвестиционным кодексом Республики Беларусь государственное регулирование инвестиционной деятельностью осуществляется на основе форм и методов, классификация которых представлена на рисунке 2.

Рисунок 2.

Формы и методы государственного регулирования инвестиционной деятельности Рисунок 2.

Формы и методы государственного регулирования инвестиционной деятельности

Государственная поддержка (стимулирование) инвестиционной деятельности осуществляется в виде предоставления льгот по налоговым и таможенным платежам, гарантий правительства Республики Беларусь, централизованных инвестиционных ресурсов.

Государственное регулирование инвестиционной деятельности осуществляется в целях стимулирования деятельности инвесторов, привлечения в республику иностранных инвестиций и защиты прав инвесторов на территории Республики Беларусь.

Рассмотрим более подробно формы и методы государственного регулирования инвестиционной деятельности.

Государственное регулирование инвестиционной деятельности предусматривает:

1. Прямое участие государства в инвестиционной деятельности путем:

1.1. принятия государственных инвестиционных программ и финансирования их за счет средств республиканского бюджета;

1.2. предоставления централизованных инвестиционных ресурсов из средств республиканского бюджета для финансирования инвестиционных проектов на основе платности, срочности и возвратности;

1.3. предоставления гарантий Правительства Республики Беларусь по кредитам, привлекаемым для реализации инвестиционных проектов;

1.4. проведения государственной комплексной экспертизы инвестиционных проектов;

1.5. предоставления концессий национальным и иностранным инвесторам.

2. Создание благоприятных условий для развития инвестиционной деятельности путем:

2.1. оказания инвесторам государственной поддержки;

2.2. защиты интересов инвесторов;

2.3. создания на территории Республики Беларусь свободных экономических зон;

2.4. определения условий владения, пользования и распоряжения землей, недрами, водами и лесами;

2.5. принятия антимонопольных мер и пресечения недобросовестной конкуренции;

2.6. определения условий приватизации объектов, находящихся в государственной собственности;

2.7. содействия развитию рынка ценных бумаг;

2.8. проведения эффективной бюджетно-финансовой, налоговой, денежно-кредитной и валютной политики;

2.9. использования других форм и методов государственного регулирования в соответствии с законодательством Республики Беларусь.

Государство гарантирует инвестору право собственности и иные вещные права, а также имущественные права, приобретенные законным способом, и защищает эти права. Государство гарантирует равенство прав, предоставляемых инвесторам независимо от их формы собственности при осуществлении инвестиционной деятельности, а также равную, без всякой дискриминации, защиту прав и законных интересов инвесторов.

Государство гарантирует стабильность прав инвестора, установленных настоящим Кодексом, по осуществлению инвестиционной деятельности и ее прекращению.

Инвестор вправе самостоятельно определять и осуществлять в соответствии с законодательными актами Республики Беларусь все действия, вытекающие из владения, пользования и распоряжения объектами и результатами инвестиционной деятельности.

Инвестор вправе самостоятельно распоряжаться прибылью (доходом), полученной в результате осуществления инвестиционной деятельности, в том числе осуществлять реинвестирование на территории Республики Беларусь в соответствии с законодательными актами Республики Беларусь.

Под реинвестированием понимается вложение инвестором в объекты инвестиционной деятельности на территории Республики Беларусь прибыли (дохода), уже полученной им в результате такой деятельности.

Иностранному инвестору гарантируется после уплаты им налогов и других обязательных платежей, установленных законодательными актами Республики Беларусь, беспрепятственный перевод за пределы Республики Беларусь прибыли (дохода), полученной на территории Республики Беларусь в результате осуществления инвестиционной деятельности, а также выручки от полной или частичной реализации инвестиционного имущества при прекращении инвестиционной деятельности. Государство гарантирует защиту инвестиций в соответствии с законодательными актами Республики Беларусь.

Инвестиции не могут быть безвозмездно национализированы, реквизированы, к ним также не могут быть применены меры, равные указанным по последствиям. Национализация или реквизиция возможны лишь со своевременной и полной компенсацией стоимости национализированного или реквизированного инвестиционного имущества и других убытков, причиняемых национализацией и реквизицией. Порядок и условия национализации и реквизиции, а также выплаты компенсации стоимости национализированного или реквизированного инвестиционного имущества и других убытков, причиняемых национализацией и реквизицией, устанавливаются настоящим Кодексом и законами Республики Беларусь.

Компенсация стоимости национализированного или реквизированного инвестиционного имущества должна быть равной рыночной стоимости этого имущества, определяемой в порядке, установленном Президентом Республики Беларусь или по его поручению Правительством Республики Беларусь. Кроме того, компенсация должна включать процент, исчисленный согласно официальному курсу белорусского рубля по отношению к соответствующей иностранной валюте за период с даты фактической национализации или реквизиции либо их публичного объявления до даты фактической выплаты компенсации. Указанный процент не должен быть ниже, чем соответствующий процент, установленный на Лондонском межбанковском рынке (LIBOR) (в ред. Законов Республики Беларусь от 05.08.2004 № 313-З, от 18.07.2006 № 159-З).

Компенсация стоимости национализированного или реквизированного инвестиционного имущества национальному инвестору выплачивается в официальной денежной единице Республики Беларусь, иностранному инвестору - в валюте, в которой первоначально были осуществлены инвестиции (часть 2 статьи 12 в ред. Закона Республики Беларусь от 05.08.2004 № 313-З)

Размер компенсации стоимости национализированного или реквизированного инвестиционного имущества может быть обжалован инвестором в суд. Гарантии от незаконных действий (бездействия) государственных органов и их должностных лиц. Действия (бездействие) государственных органов или их должностных лиц, органов административно-территориальных единиц или их должностных лиц и акты государственных органов Республики Беларусь или органов административно-территориальных единиц Республики Беларусь, нарушающие права инвестора и (или) причиняющие ему убытки и иной вред, могут быть обжалованы инвестором в суд. Вред, в том числе убытки, причиненные в результате указанных в части первой настоящей статьи действий (бездействия) государственных органов или их должностных лиц, органов административно-территориальных единиц или их должностных лиц либо в результате принятия актов государственными органами Республики Беларусь или органами административно-территориальных единиц Республики Беларусь, подлежит возмещению из средств соответствующей казны по решению суда. Порядок возмещения вреда, в том числе убытков, определяется актами законодательства Республики Беларусь.

2 Задача

Определить показатели эффективности инвестиций и график потока наличных денег.

| № п/п |

Показатели |

Расчетный период / горизонт расчета / год |

Примечание |

| 1-й |

2-й |

3-й |

4-й |

5-й |

6-й |

7-й |

8-й |

| 1 |

Инвестиции в основной капитал |

40000 |

10000 |

| 2 |

Инвестиции в оборотный капитал |

10000 |

3000 |

| 3 |

Инвестиции в интеллектуальную собственность |

| 4 |

Имущественные права |

| 5 |

Выручка от реализации продукции (работ, услуг) |

10000 |

15000 |

25000 |

25000 |

25000 |

25000 |

25000 |

| 6 |

Себестоимость продукции (работ, услуг) |

8000 |

10000 |

12000 |

12000 |

12000 |

13000 |

13000 |

| 7 |

Амортизация, % |

10 |

10 |

10 |

10 |

10 |

10 |

10 |

| 8 |

Ставка дисконта |

10 |

10 |

9 |

9 |

8 |

8 |

7 |

| 9 |

Ликвидационная стоимость |

Расчетный период 8 лет

Налоги из выручки 15 %

Доля условно-постоянных доходов в себестоимости ______

Цена единицы продукции (работ, услуг) ______

Расчетный годовой объем производства (реализации,

сдачи выполненных работ) ______

Решение:

Пояснения:

Амортизационные отчисления за 1-й год не начисляются.

Амортизационные отчисления за 2-й год:

(40000 + 10000) × 10 % / 100 % = 5000

Амортизационные отчисления за 3-й год и все последующие равны 5000 руб.

Расчет амортизационных отчислений

| № п/п |

Показатели |

Расчетный период / горизонт расчета / год |

| 1-й |

2-й |

3-й |

4-й |

5-й |

6-й |

7-й |

8-й |

| 1 |

Первоначальная стоимость амортизируемого имущества по проекту на начало года |

40000 |

50000 |

45000 |

40000 |

35000 |

30000 |

25000 |

20000 |

| 2 |

Норма амортизации |

- |

10 |

10 |

10 |

10 |

10 |

10 |

10 |

| 3 |

Амортизационные отчисления |

- |

5000 |

5000 |

5000 |

5000 |

5000 |

5000 |

5000 |

| 4 |

Ликвидационная стоимость |

40000 |

45000 |

40000 |

35000 |

30000 |

25000 |

20000 |

15000 |

Расчет прибыли от реализации проекта

| № п/п |

Показатели |

Расчетный период / горизонт расчета / год |

| 1-й |

2-й |

3-й |

4-й |

5-й |

6-й |

7-й |

8-й |

| 1 |

Выручка от реализации продукции (работ, услуг) |

- |

10000 |

15000 |

25000 |

25000 |

25000 |

25000 |

25000 |

| 2 |

Налоги, уплачиваемые из выручки (по ставке 15 %) |

- |

1500 |

2250 |

3750 |

3750 |

3750 |

3750 |

3750 |

| 3 |

Выручка от реализации продукции (работ, услуг) за минусом налогов из выручки |

- |

8500 |

12750 |

21250 |

21250 |

21250 |

21250 |

21250 |

| 4 |

Себестоимость продукции (работ, услуг) |

- |

8000 |

10000 |

12000 |

12000 |

12000 |

13000 |

13000 |

| 5 |

Прибыль |

- |

500 |

2750 |

9250 |

9250 |

9250 |

8250 |

8250 |

Пояснения:

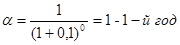

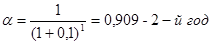

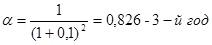

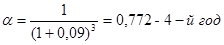

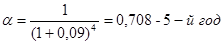

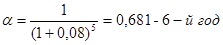

Для расчета срока окупаемости динамическим методом воспользуемся коэффициентом приведения. В процессе работы чистая прибыль в конечном итоге возмещает капитальные затраты. Однако полученные при этом суммы результатов (прибыли) и затрат (эксплуатационных) по годам приводят к единому времени - расчетному году (за расчетный год принят 1-й год) путем умножения результатов и затрат за каждый год на коэффициент привидения ( ), который рассчитывается по формуле: ), который рассчитывается по формуле:

, ,

где Еп

- норматив приведения разновременных затрат и результатов;

t - номер года, результаты и затраты которого приводятся к расчетному.

Норматив приведения разновременных затрат и результатов (Еп

) равен ставке дисконта, следовательно, коэффициентам приведения по годам будут соответствовать следующие значения:

Чистый доход по проекту со 2-го по 7-й годы = амортизация +прибыль.

Чистый доход по проекту в восьмом году = прибыль + амортизация + ликвидная стоимость + инвестиционный оборотный капитал.

Расчет чистого потока наличности и показателей эффективности проекта

| № п/п |

Показатели |

Расчетный период / горизонт расчета / год |

| 1-й |

2-й |

3-й |

4-й |

5-й |

6-й |

7-й |

8-й |

| 1 |

Чистый доход по проекту |

- |

5500 |

7750 |

14250 |

14250 |

14250 |

13250 |

41250 |

| 2 |

То же нарастающим итогом

(по стр. 1) |

- |

5500 |

13250 |

27500 |

41750 |

56000 |

69250 |

110500 |

| 3 |

Приведение будущей стоимости денег к их текущей стоимости

(коэффициент дисконтирования) |

1 |

0,909 |

0,826 |

0,772 |

0,708 |

0,681 |

0,63 |

0,623 |

| 4 |

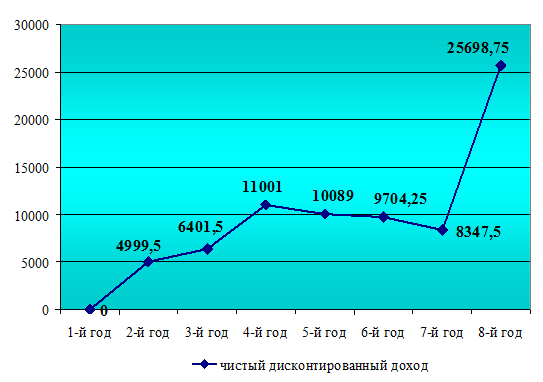

Дисконтированный ЧДП |

- |

4999,5 |

6401,5 |

11001 |

10089 |

9704,25 |

8347,5 |

25698,75 |

| 5 |

То же нарастающим итогом

(по стр. 4) - чистый дисконтированный доход (ЧДД) |

- |

4999,5 |

11401 |

22402 |

32491 |

42195,25 |

50542,75 |

76241,5 |

| 6 |

Показатели эффективности проекта |

| 6.1 |

Чистый дисконтированный доход (ЧДД)

(по стр. 5) |

76241,5 |

| 6.2 |

Простой срок окупаемости проекта

(по стр. 2) |

2-й год |

| 6.3 |

Динамический срок окупаемости проекта (по стр. 5) |

2-й год |

Индекс рентабельности (ИР):

ИР =  = 2,21 = 2,21

Из рисунков видно, что прибыль от реализации проекта с учетом дисконтирования начиная со 2-го года стремится вверх, что свидетельствует о положительном экономическом эффекте. Проект окупится на 2-й год реализации проекта.

Список использованных источников

1. Гончаров В. И., Стариков В. Я. Управление инвестициями. - Мн.: МИУ, 2005. - 160 с.

2. Закон Республики Беларусь от 18 июля 2006 г. №159-З «О внесении изменений в Инвестиционный кодекс Республики Беларусь».

3. Иванов Г. И. Инвестиции: сущность, виды, механизмы функционирования. - Ростов н/Д: Феникс, 2002. - 352 с.

4. Инвестиционный Кодекс Республики Беларусь от 22 июня 2001 г. № 37-З.

5. Финансирование и кредитование инвестиций. И. И. Кикоть. - Мн. Вышэйшая школа, 2003. - 255 с.

|