| Зміст

Вступ

1. Характеристика підприємства ТОВ "Антар’ес"

1.1 Загальні відомості про товариство

1.2 Управління ТОВ "Антар’ес"

1.3 Комерційна таємниця

2. Облік та звітність товариства

2.1 Бухгалтерський облік

2.2 Облік грошових коштів в касі

2.3 Облік руху грошових коштів на поточному рахунку

2.4 Облік валових доходів та валових витрат

2.5 Оподаткування ТОВ "Антар’ес"

3. Аналіз фінансового стану ТОВ "Антар'ес"

3.1 Структура баланс

3.2 Горизонтальний аналіз активу і пасиву балансу

3.3 Горизонтальний аналіз фінансових результатів

3.4 Вертикальний аналіз активу і пасиву балансу

3.5 Аналіз фінансової стійкості

3.6 Аналіз ліквідності

Висновки

Список використаних джерел

Наукова робота

Вступ

Перехід до ринкової економіки вимагає від підприємств підвищення ефективності виробництва, конкурентоспроможності продукції та послуг на основі впровадження досягнень науково-технічного прогресу, ефективних форм господарювання і управління виробництвом, подолання безгосподарності, активізації підприємництва, ініціативи і т. д.

Важлива роль у реалізації цього завдання відводиться аналізу господарської діяльності підприємств. З його допомогою виробляються стратегія і тактика розвитку підприємства, обґрунтовуються плани й управлінські рішення, здійснюється контроль за їх виконанням, виявляються резерви підвищення ефективності виробництва, оцінюються результати діяльності підприємства його підрозділів і працівників.

Основними джерелами інформації для аналізу фінансового стану підприємства є дані фінансової звітності. Адже для того, щоб прийняти рішення необхідно проаналізувати забезпеченість фінансовими ресурсами доцільність і ефективність їх розміщення і використання, платоспроможність підприємства, його фінансові взаємовідносини з партнерами. Оцінка цих показників, потрібна для ефективного управління фірмою. З їх допомогою керівники здійснюють планування, контроль, покращують і вдосконалюють напрямок своєї діяльності. Фінансова звітність є по суті "обличчям" фірми. Вона являє собою систему узагальнених показників, які характеризують підсумки фінансово-господарської діяльності підприємства. Але в Україні існує одна особливість, яка пов'язана з нестабільністю законодавчої бази і прагненням до вдосконалення та спрощення бухгалтерського обліку - методика складання та подання фінансової звітності змінюється по кілька разів на рік.

Реклама

1. Характеристика ТОВ "Антар'ес"

1.1 Загальні відомості про товариство

ТОВ "Антар'ес" є товариством з обмеженою відповідальністю, створене 30.05.1996 р. згідно до Закону України "Про господарські товариства", Господарського кодексу та інших законодавчих актів України. Товариство з обмеженою відповідальністю "Антар'ес" є правонаступником Антрацитівського орендного підприємства "Комбінат побутового обслуговування".

Повна назва підприємства: Товариство з обмеженою відповідальністю "Антар'ес". ТОВ "Антар'ес" знаходиться за адресою Україна, 94613 м. Антрацит Луганської області, вул. Петровського, буд. №34.

Товариство є юридичною особою, має відокремлене майно, має самостійний баланс, рахунки в установах банків, тільки в українській національній валюті, має круглу печатку, штампи, та бланки зі своїм найменуванням, фірмовий знак та інші реквізити юридичної особи.

Товариство володіє, користується та розпоряджається відокремленим майном, може від свого імені набувати майнових та особистих немайнових прав, нести обов'язки, виступати позивачем та відповідачем в судах України, Арбітражному та третейському суді.

ТОВ "Антар'ес" має право здійснювати будь-яку підприємницьку діяльність, яка не суперечить законодавству України. Товариство здійснює свою діяльність на комерційній основі. Може створювати на Україні і за її межами філії, представництва і дочірні підприємства, бути засновником інших підприємств і господарських товариств та вступати з ними в об'єднання, здійснювати зовнішньоекономічну діяльність в порядку, встановленому законодавством України. Товариство несе відповідальність за своїми зобов'язаннями всім своїм майном та не відповідає за зобов'язаннями учасників. Учасники несуть відповідальність за зобов'язаннями Товариства в межах вартості належних їм часток у Статутному фонді. Товариство використовує працю громадян, приймаючи їх на роботу за контрактом або укладаючи з ними договори цивільно-правового характеру, а також створюючи тимчасові, виробничі та інші колективи.

Метою діяльності Товариства є здійснення господарчої діяльності, спрямованої на отримання прибутку.

Реклама

Основні види діяльності Товариства:

Надання побутових послуг населенню та організаціям;

Перукарські послуги;

Ремонт побутової техніки і годинників

Фото послуги;

Ремонт взуття;

Ритуальні послуги;

Послуги ксерокопіювання і машинописні роботи;

Послуги по пранню білизни;

Прокат предметів

Здача в оренду приміщень, споруд, обладнання, транспортних засобів, земельних ділянок;

Посередницькі послуги;

Операції з нерухомим майном;

Реклама, представницькі послуги.

Окремі види діяльності Товариства здійснюються при наявності ліцензії та сертифікату, якщо це передбачено діючим законодавством.

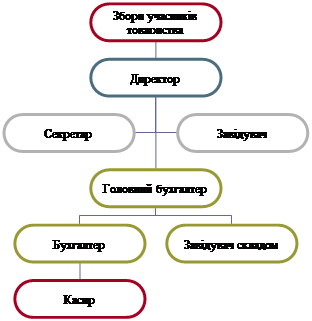

1.2 Управління Товариством

Вищим органом ТОВ "Антар'ес" є збори учасників. Учасник товариства має право передати свої повноваження на зборах іншому учаснику. Учасники мають кількість голосів, пропорційно розміру їх часток у статутному фонді.

Збори учасників вважаються повноважними, якщо на них присутні учасники (представники учасників), що володіють у сукупності більш ніж 60 відсотками голосів.

Збори учасників обирають директора. Директор вирішує усі питання діяльності товариства, за винятком тих, що належать до виключної компетенції зборів учасників. Збори учасників товариства можуть винести рішення про передачу частини повноважень, що належать їм, до компетенції директора. Директор підзвітний зборам учасників і організовує виконання їх рішень.

Директор діє від імені товариства в межах законодавства України та Статуту. Директор не може бути головою зборів учасників товариства

Директор Товариства здійснює оперативне управління діяльністю Товариства, визначає основні напрямки діяльності Товариства, розпоряджається його майном, відкриває розрахункові й інші рахунки, укладає господарські й інші договори.

Директор Товариства без доручення діє від імені Товариства, представляє його інтереси, має право найму і звільнення працівників, визначає структуру і штат Товариства, видає доручення, керує діяльністю служб і підрозділів Товариства.

Директор Товариства розробляє внутрішні документи Товариства обов'язкові для всіх його працівників.

Контроль за діяльністю директора здійснюється ревізійною комісією (не менше 3-х осіб). Директор Товариства не може бути членом ревізійної комісії. Ревізійна комісія має право вимагати від посадових осіб товариства подання їй усіх необхідних матеріалів, бухгалтерських документів та особистих пояснень. Ревізійна комісія доповідає про результати проведених нею перевірок вищому органу товариства. Ревізійна комісія складає висновок у щорічних звітах та балансах. Без висновку ревізійної комісії збори учасників товариства не мають права затверджувати баланс товариства.

Загальні збори учасників скликаються не рідше одного разу на рік.

Позачергові збори учасників скликаються головою товариства у разі неплатоспроможності товариства, а також у будь-якому іншому випадку, якщо цього потребують інтереси товариства в цілому, зокрема якщо виникає загроза реорганізації, ліквідації, банкрутство. Про проведення загальних зборів учасники повідомляються способом інформації на дошці об'яв Товариства, а також особисто, телефонуванням, поштою за домашньою адресою і ін. Не пізніше як за 7 днів до скликання загальних зборів учасникам товариства повинна бути надана можливість ознайомитись з документами, внесеними до порядку денного зборів. З питань, не включених до порядку денного, рішення можуть прийматися тільки за згодою всіх учасників, присутніх на зборах. Допускається проведення загальних зборів по структурним підрозділам, майстерням з окремими учасниками товариства методом опитування в строк до 1 березня щорічно.

Схема 1 Організаційна структура ТОВ "Антар’ес"

1.3 Комерційна таємниця

Учасники Товариства, посадові особи та працівники Товариства повинні утримуватись від розголошення фінансової, комерційної та іншої інформації про діяльність Товариства, яка стала їм відома в зв'язку з роботою у Товаристві, співробітництва з ним або виконанням своїх обов'язків. Склад та обсяг відомостей, що становлять комерційну таємницю, затверджуються Загальними зборами учасників.

Відомості, що згідно до законодавства, не є комерційною таємницею, але зберігання їх в таємниці становить необхідну умову безпечної діяльності Товариства, визнаються згідно до Закону України "Про інформацію" конфіденційною інформацією. За наказом Генерального директора Товариства можуть бути встановлені спеціальні обмеження щодо доступу та поширення цієї інформації.

За неправомірне розголошення відомостей, що становлять комерційну таємницю та конфіденційну інформацію, винні особи несуть відповідальність відповідно до законодавства України.

2. Облік та звітність товариства

2.1 Бухгалтерський облік

Товариство здійснює оперативний, бухгалтерський та податковий облік, надає уповноваженим державним органам звіти про свою діяльність в строки та в обсязі, що визначені чинним законодавством України.

Перший фінансовий рік Товариства починається з дати його реєстрації та завершується 31 грудня того ж року. Наступні фінансові роки відповідають календарним. У випадках, передбачених законодавством, достовірність обліку та звітності Товариства затверджуються незалежним аудитором. Бухгалтерський облік на підприємстві ведеться, із застосуванням регістрів бухгалтерського обліку:

- Журнал ордер - 1 "Облік грошових коштів" (Додаток1)

- Журнал ордер - 2 "Облік грошових коштів, реєстр виписок банку"(Додаток2)

- Журнал ордер - 7 "Облік розрахунків з підзвітними особами"(Додаток3)

- Журнал ордер - 10 "Розрахункова відомість заробітної плати"(Додаток4)

- Журнал ордер - 8 "Облік розрахунків з постачальниками" (Додаток5)

- Журнал ордер - 11 "Облік відвантаження та реалізації готової продукції" (Додаток6)

- Прибутковий касовий ордер (Додаток 7)

- Вибутковий касовий ордер (Додаток 8)

2.2 Облік грошових коштів в касі

Облік руху касових операцій ведеться на рахунку 30 "Каса" відповідно до Інструкції № 291. На даному підприємстві застосовується тільки субрахунок 301 "Каса в національній валюті", оскільки розрахунків в іноземній валюті ТОВ "Антар'ес" не веде.

Виручка в кінці дня здається з операційної каси в загальну касу і зберігається в ній у межах встановленого ліміту (на даному підприємстві ліміт каси встановлюється в межах 2000 грн.) Згідно Наказу № 13 від 05. 01. 2006 В даний час ліміт каси визначається і затверджується підприємством самостійно. Розрахунок ліміту каси ведеться, виходячи з середньоденної виручки за останні 3 місяці.

Надходження грошових коштів здійснюється на підставі прибуткового касового ордеру(ПКО). Виручка по касі здається в банк щодня на підставі видаткового касового ордеру № 1 (ВКО )

ПКО та ВКО виписуються в бухгалтерії з реєстрацією їх в Журналі реєстрації прибуткових та видаткових касових ордерів. На підставі ПКО та ВКО заповнюється Касова книга. Відривний листок Касової книги (Звіт касира) здається в бухгалтерію з додатками ПКО та ВКО щодня наприкінці робочого дня. Бухгалтер перевіряє оформлення ПКО та ВКО, підписи про отримання грошей, і розписується в Касовій книзі (Додаток 5) та у Звіті касира (Додаток 6), що дані документи здані касиром і прийняті бухгалтером у відповідній кількості.

Щомісяця в касі проводиться інвентаризація, суцільний перерахунок і звірка з обліковими даними. Результати раптової перевірки оформляються Актом про результати інвентаризації готівкових коштів.

2.3 Облік руху грошових коштів на поточному рахунку

Щоб відкрити поточний рахунок у банку, підприємство подає заяву на відкриття рахунку. Після того, як прийнято заяву, підписується договір на надання послуг банком, у якому обмовляються ряд умов: обов'язки сторін, права та обов'язки сторін, термін дії договору; порядок розгляду спорів; внесення змін; припинення або призупинення договору; юридичні адреси; додаток до договору про тарифи, які можуть змінюватися, регламент робіт електронних розрахунково-інформаційних програмних продуктів, відомості про електронні цифрові підписи клієнта, регламент отримання інформації про стан розрахунків засобами мобільного зв'язку, правила користування платіжними картками та інше.

Підприємство повинне надати картку зі зразками печатки та підписів осіб, які мають право підписувати банківські документи. Ці картки в обов'язковому порядку завіряються нотаріально.

Після того, як прийнята картка, підприємство подає Заяву на отримання грошової чекової книжки, за якою підприємство отримує з розрахункового рахунку готівку грошові кошти в касу для різних цілей (на видачу зарплати, на відрядження, на господарські потреби, на видачу лікарняних і т. д .)

Банк на підставі договору здійснює за дорученням підприємства як готівкові, так і безготівкові розрахунки.

Наприклад:

Перераховано з поточного рахунку кошти за теплопостачання в сумі 3000 грн згідно з платіжним дорученням (Додаток 16)

Дт 631 "Розрахунки з вітчизняними постачальниками"

Кт 311 "Поточний рахунок в національній валюті"

2.4 Облік валових доходів та валових витрат

Валові доходи - сума доходів товариства від усіх видів діяльності, отримана (нарахована) протягом звітного періоду в грошовій, матеріальній або нематеріальній формах на території України. Валові доходи включають: загальні доходи від продажу товарів (робіт, послуг), у тому числі допоміжних і обслуговуючих виробництв, що не мають статусу юридичної особи, а також доходи від продажу цінних паперів, деривативів, іпотечних сертифікатів участі, іпотечних сертифікатів з фіксованою дохідністю тощо, а також доходи від здійснення банківських операцій.

Наприклад:

За даними Додатку 11 у 2009 році ТОВ "Антар’ес" мало такі доходи:

1. Дохід від реалізації продукції (товарів, робіт, послуг) 188,8тис. грн..

2. Інші операційні доходи 334,0 тис. грн..

3. Інші звичайні доходи 26,0тис. грн..

Отже валові доходи дорівнюють:

ВД=188,8+334,0+26,0=548,8 тис. грн..

Валові витрати - суми будь-яких витрат товариства у грошовій, матеріальній або нематеріальній формах, здійснюваних як компенсація вартості товарів (робіт, послуг), які придбані (виготовлені) ТОВ "Антар’ес" для їх подальшого використання у власній господарській діяльності.

До складу валових витрат включають: суми будь-яких витрат, сплачених (нарахованих) протягом звітного податкового періоду у зв'язку з підготовкою, організацією, веденням виробництва; продажем продукції (робіт, послуг) і охороною праці, у тому числі витрати на придбання електроенергії.

Для узагальнення інформації про валові витрати в системі регістрів і рахунків бухгалтерського обліку підприємства використовують рахунок бухгалтерського обліку 18 "Валові витрати", на якому відображаються витрати підприємства у грошовій, матеріальній або нематеріальній формах, здійснюваних як компенсація вартості сировини, матеріалів, товарів, робіт, послуг, які придбаваються підприємством для використання у власній господарській діяльності

Наприклад:

За даними Додатку 11 у 2009 році ТОВ "Антар’ес" мало такі витрати:

1. Матеріальні затрати 171,8тис. грн..

2. Витрати на оплату праці 300,5 тис. грн..

3. Відрахування на соціальні заходи 80,7тис. грн..

4. Амортизація 5,2 тис. грн..

5. Інші операційні витрати 74,4 тис. грн..

Отже валові доходи витрати:

ВР=171,8 + 300,5 +80,7 +5,2 +74,4 = 632,6тис. грн..

Джерелом для формування валових доходів і валових витрат служать данні з Головної Книги, де вказані обороти по рахунках за звітний період..

2.5 Оподаткування ТОВ "Антар’ес"

Оподаткування ТОВ "Антар’ес" здійснюється на основі Указу Президента України "Про спрощену систему оподаткування, обліку та звітності суб'єктів малого підприємництва" від 3 липня 1998 р. № 727 в редакції від 26 червня 1999 р. № 746/99

ТОВ "Антар’ес" сплачуючи єдиний податок, не є платником таких видів податків і зборів (обов'язкових платежів);

- податку на додану вартість, крім випадку, коли діє оподаткування доходів за єдиним податком за ставкою 6 %;

- податку на прибуток підприємств;

- податку на доходи фізичних осіб;

- плати (податку) за землю;

- збору на спеціальне використання природних ресурсів;

- збору до Фонду для здійснення заходів щодо ліквідації наслідків Чорнобильської катастрофи та соціального захисту населення;

- збору на обов'язкове соціальне страхування;

- відрахувань та зборів на будівництво, реконструкцію, ремонт і утримання автомобільних доріг загального користування України;

- комунального податку;

- збору на обов'язкове державне пенсійне страхування;

- збору за видачу дозволу на розміщення об'єктів торгівлі та сфери послуг;

- внесків до Фонду України соціального захисту інвалідів;

- внесків до Державного фонду сприяння зайнятості населення;

Чинним законодавством також затверджений Порядок ведення Книги обліку доходів і видатків ТОВ "Антар’ес". І тому воно використовує спрощену систему оподаткування, обліку та звітності.. Для переходу на спрощену систему оподаткування, обліку та звітності товариство подало письмову заяву до органу державної податкової служби за місцем державної реєстрації.

При цьому підприємство зазнасило, що обрало ставку єдиного податку у розмірі 10%. І вже через 5 днів орган державної податкової служби видав безоплатно свідоцтво про право сплати єдиного податку.

За результатами господарської діяльності за звітний (податковий) період товариство подає до органу державної податкової служби до 20 числа місяця, що настає за звітним (податковим) періодом, розрахунки про сплату єдиного податку

Наприклад:

За звітний період підприємство отримало дохід від надання побутових послуг у розмірі 37 474грн. А також дохід від сдачі пріміщень в оренду у розмірі 19737.

Отже податок дорівнює

(37747 + 19737)×10% = 5749,4грн

3. Аналіз фінансового стану ТОВ "Антрар’ес"

3.1 Структура балансу

Бухгалтерський баланс являє собою перелік майна підприємства і джерел його придбання на конкретну дату. Майно підприємства, відбите в активі балансу ділиться на необоротні (довгострокового користування) активи (I розділ активу балансу) та оборотні (короткострокового користування) активи (II розділ активу балансу). До необоротні активів належать основні засоби, устаткування підприємства, нематеріальні активи, а також довгострокові фінансові вкладення строком використання зазвичай більше одного року. До оборотних активів належать ресурси підприємства, що використовуються в процесі виробничого циклу, тобто виробничі запаси, товари, що зберігаються на складі, поточна дебіторська заборгованість і т.д. Джерела формування майна що знаходиться в активі, відображені в пасиві балансу, який у свою чергу складається з трьох розділів:

- Капітал і резерви

- Довгострокові зобов'язання

- Короткострокові зобов'язання

Ліквідність і ефективність використання поточних активів визначаються величиною чистого оборотного капіталу, який є різницею між поточними оборотними активами і короткостроковою заборгованістю підприємства.

3.2 Горизонтальний аналіз активу і пасиву балансу

Таблиця 1 Аналіз активу балансу ТОВ "Антар’ес" за 2008-2009 р.

| Статті активу балансу

|

2008р.

|

2009р.

|

Зміна

|

Темп росту, %

|

| Тис. грн..

|

Тис. грн..

|

У сумі

|

| 1 Необоротні активи

|

|

|

|

|

| Нематеріальні активи

|

|

|

|

|

| залишкова вартість

|

102,3

|

102,3

|

0

|

0

|

| первісна вартість

|

102,3

|

102,3

|

0

|

0

|

| знос

|

|

|

|

|

| Незавершене будівництво

|

|

|

|

|

| Основні засоби:

|

|

|

|

|

| залишкова вартість

|

105,9

|

101,8

|

-4,1

|

96,1

|

| первісна вартість

|

257,9

|

254,4

|

-3,5

|

98,6

|

| знос

|

152,0

|

152,6

|

+0,6

|

100,3

|

| Довгострокові біологічні активи:

|

|

|

|

|

| справедлива (залишкова) вартість

|

|

|

|

|

| первісна вартість

|

|

|

|

|

| накопичена амортизація

|

|

|

|

|

| Довгострокові фінансові інвестиції

|

|

|

|

|

| Інші необоротні активи

|

|

|

|

|

| Усього за 1 розділом

|

208,2

|

204,1

|

-4,1

|

98

|

| 2 Оборотні активи

|

|

|

|

|

| Виробничі запаси

|

30,6

|

33,2

|

+2,6

|

108,4

|

| Поточні біологічні активи

|

|

|

|

|

| Готова продукція

|

|

|

|

|

| Дебіторська заборгованість за товари, роботи, послуги:

|

|

|

|

|

| чиста реалізаційна вартість

|

|

|

|

|

| первісна вартість

|

|

|

|

|

| резерв сумнівних боргів

|

|

|

|

|

| Дебіторська заборгованість за розрахунками з бюджетом

|

0,8

|

1,1

|

+0,3

|

137,5

|

| Інша поточна дебіторська заборгованість

|

43,3

|

53,8

|

+10,5

|

124,2

|

| Поточні фінансові інвестиції

|

|

|

|

|

| Грошові кошти та Їх еквіваленти

|

|

|

|

|

| в національній валюті

|

1,7

|

1,3

|

-0,4

|

76,4

|

| в іноземній валюті

|

|

|

|

|

| Інші оборотні активи

|

|

|

|

|

| Усього за 2 розділом

|

76,4

|

89,4

|

+13,2

|

117,0

|

| 3 Витрати майбутніх періодів

|

0

|

0,2

|

+0,2

|

|

| 4 Необоротні активи та групи вибуття

|

|

|

|

|

| Баланс

|

284,6

|

293,7

|

+9,1

|

103,1

|

Аналізуючи актив балансу можна сказати, що загальна величина активів підприємства за аналізований період збільшилася. У порівнянні з 2008 роком активи й валюта балансу збільшилася на 3,1%, що в абсолютному вираженні склало 9,1 тис. грн. Таким чином у звітному періоді актив балансу і валюта балансу стали знаходиться на рівні 193,7 тис. грн.

Найбільш значною мірою це сталося за рахунок збільшення статей "Виробничі запаси" і "Інша поточна дебіторська заборгованість" "Дебіторська заборгованість за розрахунками з бюджетом". Їх зміна склала 2,6 тис. грн. і 10,5 тис. грн. і 0,3 тис. грн. відповідно (у відсотковому співвідношенні збільшення цих статей склало 8,4% і 24,2% і 37,5%).

У загальній структурі активів необоротні активи, величина яких на за аналізований період склала 102,3 тис. грн. Залишилися на колишньому рівні.

Таблиця 2 Аналіз пасиву балансу ТОВ "Антар’ес" за 2008-2009р.

| Статті пасиву балансу

|

2008р.

|

2009р.

|

Зміна

|

Темп росту, %

|

| Тис. грн..

|

Тис. грн..

|

У сумі

|

| 1 Власний капітал

|

|

|

|

|

| Статутний капітал

|

248,0

|

235,4

|

-12,6

|

94,9

|

| Додатковий капітал

|

|

|

|

|

| Резервний капітал

|

11,4

|

11,4

|

0

|

0

|

| Нерозподілений прибуток (непокритий збиток)

|

84,0

|

71,4

|

12,6

|

85

|

| Неоплачений капітал

|

|

|

|

|

| Усього за 1 розділ

|

175,4

|

175,4

|

0

|

0

|

| 2 Забезпечення наступних витрат і цільове фінансування

|

|

|

|

|

| 3 Довгострокові зобов’язання

|

65,6

|

57,7

|

-7,9

|

87,5

|

| 4 Поточні зобов’язання

|

|

|

|

|

| Короткострокові кредити банків

|

|

|

|

|

| Поточна Заборгованість за довгостроковими зобов’язаннями

|

|

|

|

|

| Кредиторська заборгованість за товари, роботи , послуги

|

21,9

|

25,1

|

+3,2

|

114,6

|

| Поточні зобов’язання за розрахунками:

|

|

|

|

|

| з бюджетом

|

3,5

|

5,6

|

+2,1

|

160

|

| зі страхування

|

1,6

|

4,9

|

+3,3

|

306,2

|

| з оплати праці

|

16,6

|

25,0

|

+8,4

|

150,6

|

| Зобов’язання пов’язані з необоротними активами та групами вибуття, утримуваними для продажу

|

|

|

|

|

| Інші поточні зобов’язання

|

|

|

|

|

| Усього за 4 розділом

|

43,6

|

60,4

|

+16,8

|

138,5

|

| 5 Доходи майбутніх періодів

|

|

|

|

|

| Баланс

|

284,6

|

293,7

|

+9,1

|

103,1

|

Аналізуючи пасив балансу видно, що він має негативну тенденцію. Це проявляється у зниженні статутного капіталу з 248 тис. грн.. до 235,4 тис. грн. тобто на 12,6 тис. грн.. Збільшення заборгованості за статтею "Поточні зобов’язання" з 43,6 тис. грн. до 60,4 тис. грн. Позитивна тенденція спостерігається тільки за статтею "Довгострокові зобов’язання". А точніше її зменшення з 65,6 тис. грн. до 57,7 тис. грн.

3.3 Горизонтальний аналіз фінансових результатів

Таблиця 3 Аналіз фінансових результатів ТОВ "Антар’ес" за 2008 – 2009р.

| Стаття

|

2008р.

|

2009р.

|

Зміна

|

Темп росту, %

|

| Тис. грн..

|

Тис. грн..

|

У сумі

|

| Дохід (виручка) від реалізації продукції (товарів, робіт, послуг)

|

164,9

|

188,8

|

+23,9

|

114,4

|

| Непрямі податки ті інші вирахування з доходу

|

|

|

|

|

| Чистий дохід (виручка) від реалізації продукції (товарів, робіт, послуг)

|

164,9

|

188,8

|

+23,9

|

114,4

|

| Інші операційні доходи

|

344,0

|

378,1

|

+34,1

|

109,9

|

| У т.ч. дохід від первісного визнання біологічних активів і сільськогосподарської продукції

|

|

|

|

|

| Інші звичайні доходи

|

0

|

26,0

|

+26,0

|

|

| Надзвичайні доходи

|

|

|

|

|

| Разом чисті доходи

|

508,9

|

592,9

|

+84

|

116,5

|

| Збільшення (зменшення) залишків незавершеного виробництва і готової продукції

|

|

|

|

|

| Матеріальні затрати

|

86,3

|

171,8

|

+85,5

|

199,0

|

| Витрати на оплату праці

|

273,6

|

300,5

|

+26,9

|

109,8

|

| Відрахування на соціальні заходи

|

99,3

|

80,7

|

-18,6

|

81,2

|

| Амортизація

|

5,3

|

5,2

|

-0,1

|

98,1

|

| Інші операційні витрати

|

44,4

|

74,4

|

+30

|

167,5

|

| У тому числі: (єдиний податок)

|

32,1

|

52,3

|

+20,2

|

162,9

|

| У т.ч. дохід від первісного визнання біологічних активів і сільськогосподарської продукції

|

|

|

|

|

| Собівартість реалізованих товарів

|

|

|

|

|

| Інші звичайні витрати

|

|

|

|

|

| Надзвичайні витрати

|

|

|

|

|

| Податок на прибуток

|

|

|

|

|

| Разом витрати

|

508,9

|

632,9

|

+124

|

124,3

|

| Чистий \ (збиток)

|

0

|

(+40,0)

|

(+40,0)

|

|

| Забезпечення матеріального заохочення

|

|

|

|

|

За результатами горизонтального аналізу на підставі даних таблиці та додатку 2 "Звіт про фінансові результати" можна зробити висновок, що фінансовий стан підприємства погіршився. Це видно з того що у звітному 2009 році його витрати перевищують доходи на 40 тис. грн. у порівнянні з 2008 роком.

Це відбулося тому що у 2009 році був ремонт будівлі підприємства. Що в свою чергу вплинуло на збільшення таких статей як "Матеріальні затрати" та "Інші операційні витрати" на 85,5 тис. грн. і 30тис. грн. відповідно.

Але серед негативних показників роботи ТОВ "Антар’ес" можна побачити і позитивні. Одна з них – перехід зі звичайної системи оподаткування на систему за єдиним податком. Що в свою чергу відображається у зменшенні витрат за статтею "Відрахування на соціальні заходи". Якщо у 2008 році вони складали 99,3 тис. грн. то у 2009 році вони зменшилися на 18,6 тис. грн, і встановилися на рівні 80,7 тис. грн.

Також треба відзначити збільшення доходів за статтею "Дохід (виручка) від реалізації продукції (товарів, робіт, послуг)". А детальніше це дохід від надання побутових послуг населенню, що є основним видом діяльності ТОВ "Антар’ес"

Також збільшення доходів відбулося за статтею " Інші звичайні доходи". Це відбулося в основному за рахунок збільшення кількості приміщень які здаються в оренду.

3.4 Вертикальний аналіз активу і пасиву балансу

Таблиця 4 Аналіз активу балансу ТОВ "Антар’ес" за 2008-2009 р.

| Статті активу балансу

|

2008р.

|

2009р.

|

Зміна

|

| %

|

%

|

%

|

| 1 Необоротні активи

|

|

|

|

| Нематеріальні активи

|

35.9

|

34.6

|

-1,3

|

| Основні засоби

|

37.2

|

34.8

|

-2.4

|

| Усього за 1 розділом

|

73.1

|

69.4

|

-3.7

|

| 2 Оборотні активи

|

|

|

|

| Виробничі запаси

|

10.7

|

11.3

|

+0.4

|

| Дебіторська заборгованість за розрахунками з бюджетом

|

0.3

|

3.7

|

+3.4

|

| Інша поточна дебіторська заборгованість

|

15.2

|

18.3

|

+2.1

|

| Гроші в національній валюті

|

0.6

|

0.4

|

-0.2

|

| Усього за 2 розділом

|

26.8

|

30.5

|

+3.7

|

| 3 Витрати майбутніх періодів

|

0

|

0.1

|

+0.1

|

| 4 Необоротні активи та групи вибуття

|

|

|

|

| Баланс

|

100%

|

100%

|

|

Провівши вертикальний аналіз активу балансу ми бачимо що на кінець 2009 року у структурі активів було:

69,4% - необоротних активів

30,5% - оборотних активів

0,1% - витрати майбутніх періодів

Основна частина активів товариства приходиться на основні засоби(34,8%). Виробничі запаси складають 11,3%. Дебіторська заборгованість 22%. Тобто на виробничі запаси і дебіторську заборгованість приходиться 33,3% і лише 0,4% приходиться на високоліквідні засоби(грошові кошти).

Основні зміни відбулися у зменшенні необоротних активів на 3,7% і збільшення оборотних активів на 3,7%.

Таблиця 5 Аналіз пасиву балансу ТОВ "Антар’ес" за 2008-2009р.

| Статті пасиву балансу

|

2008р.

|

2009р.

|

Зміна

|

| %

|

%

|

%

|

| 1 Власний капітал

|

|

|

|

| Статутний капітал

|

87,1

|

80,1

|

-7

|

| Резервний капітал

|

4

|

3,9

|

-0,1

|

| Нерозподілений прибуток (непокритий збиток)

|

29,5

|

24,3

|

-5,2

|

| Усього за 1 розділ

|

61,7

|

59,7

|

-2

|

| 2 Забезпечення наступних витрат і цільове фінансування

|

|

|

|

| 3 Довгострокові зобов’язання

|

23

|

19,7

|

-3,3

|

| 4 Поточні зобов’язання

|

|

|

|

| Кредиторська заборгованість за товари, роботи , послуги

|

7,7

|

8,5

|

+0,8

|

| з бюджетом

|

1,2

|

1,9

|

+0,7

|

| зі страхування

|

0,6

|

1,7

|

+1,1

|

| з оплати праці

|

5,8

|

8,5

|

+2,7

|

| Усього за 4 розділом

|

15,3

|

20,6

|

+5,3

|

| 5 Доходи майбутніх періодів

|

|

|

|

| Баланс

|

100%

|

100%

|

|

Провівши вертикальний аналіз активу балансу ми бачимо що на кінець 2009 року у структурі пасивів було:

59,7% - власний капітал

19,7% - довгострокові зобов’язання

20,6% - поточні зобов’язання

Подібне співвідношення вказує на те, що підприємство вважає за краще використовувати власних капітал як джерело фінансування поточних операцій і інвестицій, що не є максимально ефективним з точки зору максимізації рентабельності власного капіталу. Структура пасивів змінилася менше, ніж структура активів. Основні зміни відбулися у зменшенні статутного капіталу на 7% та збільшенні поточних зобов’язань на5,3%.

3.5 Аналіз фінансової стійкості

Фінансова стійкість та її оцінка - частина фінансового аналізу підприємства. Фінансова стійкість є показником платоспроможності в тривалому проміжку часу. Для того, щоб аналізувати фінансову стійкість підприємства, використовуються певні показники.

Наявність власних оборотних коштів(Кво).

Він характеризує чистий оборотний каптал. Наявність власних власних оборотних коштів за формою балансу розраховується як різниця між оборотними активами та поточними зобов’язаннями.

Кво Для ТОВ "Антар’ес" на 2009р.

Кво = 81,8-96,1=-14,3 (тис.грн.)

2. Наявність власних і довгострокових позикових джерел формування запасів і затрат(Квдп)

Отримується шляхом додавання до власних оборотних коштів величини довгострокових пасивів.

Квдп Для ТОВ "Антар’ес" на 2009р

Квдп = -14,3 + 47,9=33,6 (тис.грн)

3. Загальна величина основних джерел формування запасів і затрат(Кзаг)

Розраховується додаванням до власних і довгострокових позикових джерел формування запасів і затрат суми короткострокових кредитів і позикових коштів (Ккк) (за виключенням позик, не погашених у термін)

Кзаг Для ТОВ "Антар’ес" на 2009р

Кзаг= 33,6 + 0 = 33,6 (тис. грн.)

4.Надлишок (+) або нестача(-) власних і довгострокових позикових джерел формування запасів і затрат (∆Кво)

Розраховується відніманням від Кво суми запасів і затрат.

∆Кво Для ТОВ "Антар’ес" на 2009р

∆Кво=-14,3-(35,9+0)= -50,2 (тис. грн..)

5. Надлишок (+) або нестача(-) власних і довгострокових позикових джерел формування запасів і затрат (∆Квдп)

Розраховується відніманням від Квдп суми запасів і затрат

∆Квдп Для ТОВ "Антар’ес" на 2009р

∆Квдп = 33,6 – 35,9 = -2,3 (тис. грн..)

6. Надлишок (+) або нестача(-) загальної величини основних джерел формування запасів і затрат (∆Кзаг)

Розраховується відніманням від Кзаг суми запасів і затрат

∆Кзаг Для ТОВ "Антар’ес" на 2009р

∆Кзаг= = 33,6 – 35,9 = -2,3 (тис. грн..)

Проаналізувавши фінансову стійкість підприємства можна зробити висновок що ТОВ "Антар’ес" має кризовий фінансовий стан. Кризовий фінансовий стан – для забезпечення запасів і затрат не вистачає джерел їх формування.

Тому що сума його Кво Ккк Квдп менше ніж сума запасів і затрат

Кво+ Ккк+ Квдп<ЗЗ

-14,3+33,6+0=-19,3

-19,3<35.9

3.6. Аналіз ліквідності

Таблиця 6 Аналіз ліквідності балансу ТОВ "Антар’ес" за 2009р.

| Активи

|

На початок року

тис. грн..

|

На кінець року

тис. грн..

|

Пасиви

|

На початок року

тис. грн..

|

На кінець року

тис. грн..

|

Платіжний надлишок або нестача

|

| На початок року

тис. грн..

|

На кінець року

тис. грн..

|

| А1

|

1,3

|

0,1

|

П1

|

25,1

|

63,9

|

-23,8

|

-63,8

|

| А2

|

54,9

|

35,4

|

П2

|

0

|

0

|

54,9

|

35,4

|

| А3

|

33,2

|

35,9

|

П3

|

57,7

|

47,9

|

-24,5

|

-12

|

| А4

|

204,1

|

207,5

|

П4

|

175,4

|

135,4

|

28,7

|

72,1

|

За результатами таблиці бачимо що ліквідність ТОВ "Антар’ес" порушена на початок і на кінець 2009 року. Найбільш строкові зобов’язання(П1) і строкові пасиви(П3) значно перевищують найбільш ліквідні активи(А1) та активи що повільно реалізуються(А3) тобто підприємство не є абсолютно ліквідним. Позитивним моментом є те що швидко реалізовані активи(А2) і активи що важко реалізуються(А4) перевищують суму короткострокових пасивів(П2) і постійних пасивів(П4) відповідно, як на початок так і на кінець 2009 року, тобто по даним показникам баланс підприємства є ліквідним.

Висновки

ТОВ "Антар’ес" - мале підприємство що надає побутові послуги і здає приміщення в оренду. На сьогоднішній день статутний капітал товариства становить 235,4 тис. грн..

Товариство здійснює оперативний, бухгалтерський та податковий облік, надає уповноваженим державним органам звіти про свою діяльність в строки та в обсязі, що визначені чинним законодавством України

У 2009 році підприємство перейшло на спрощену систему оподаткування – єдиний податок. Система оподаткування за единим податком є більш простою і зручною

Провівши вертикальний и горизонтальний фінансовий аналіз товариства з обмеженою відповідальністю "Антар’ес" за 2009 рік можна сказати що:

1.Підприємство є не ліквідним, що говорить про недостатність відповідних активів для покриття поточних зобов'язань.

2.Підприємство є не рентабельним, тому що у звітному 2009 році має збитки у розмірі 40 тис. грн..

3. Підприємство є фінансово не стійким

В цілому фінансовий стан підприємства можна оцінити як кризовий.

Список використаних джерел

1. Наказ № 929 "Про затвердження методичних рекомендацій щодо застосування спеціалізованих форм первинних документів з обліку виробничих запасів" від 21.12.2007р.

2. Наказ №701 "Про затвердження методичних рекомендацій щодо застосування спеціалізованих форм первинних документів з обліку основних засобів і інших необоротних активів" від 21.09.2007р..

3. Наказ № 382 "Про затвердження Змін до Положення (стандарту) бухгалтерського обліку 4 "Звіт про рух грошових коштів"" від 10.06.2010р.

4. Наказ № 1396 "Про затвердження Змін до деяких положень (стандартів) бухгалтерського обліку" від 23.12.2009

5. Закон України "Про бухгалтерський облік та фінансову звітність в Україні від 01.01.2007р.

6. Указ президента України "Про спрощену систему оподаткування, обліку та звітності суб'єктів малого підприємництва" від 30.06.2005р.

7. Закон України " Про господарські товариства " від 30.04.2010р.

8. Декрет КМУ "Про місцеві податки та збори" №56-93 від 20.05.93р. із змінами та доповненнями.

9. Закон України "Про оплату праці" від21.11.2004р.

10. Закон України "Про відпустки" від 02.06.2010р.

11. Закон України "Про охорону праці" від 08.06.2010р.

12. Положення про організацію бухгалтерського обліку і звітності в Україні. Затверджено Постановою Кабінету Міністрів України від 03.04.93г. № 250 / / Збірник постанов уряду України. - 1993. - № 9.

13. Шеремет А.Д. Сайфулін Р.С. Негашев Є.В. Методика фінансового аналізу підприємств. - М.: Економіка, 1992

14. Митрофанов Г.В., Кравченко Г.О. Методика аналізу фінансового стану підприємства: Навч. Посібник. - К.: Торг .- екон. ін-т., 1993.

15. Податкова система. Підручник/ За загальною редакцією С.М. Онисько.-Львів: "Новий світ", 2004.

Міністерство освіти і науки України

Східноукраїнський національний університет імені Володимира Даля

Наукова робота до курсової

Виконав студент групи ФН-571

Літвінов Андрій

Луганськ 2010

Зміст

Вступ

1. Податки як система суспільних відносин перерозподілу створеного продукту

2. Єдиний податок на прикладі ТОВ "Антар’ес"

3. Проблеми оподаткування суб’єктів господарювання та шляхи їх вирішування

Висновки

Список використаних джерел

Вступ

Одним із найдієвіших важелів стимулювання розвитку економіки є податки й оподаткування. Адже податки регулюють основні макроекономічні процеси та пропорції, завдяки податкам відбувається розподіл і перерозподіл у просторі й часі значної частини виробленої вартості. Вони також безпосередньо впливають на результати економічної діяльності платників, тому податкова політика може або зацікавити (стимулювати) платників працювати у певних галузях і на певних територіях, або ні. Також держава використовує податкову політику для здійснення територіального, внутрішнього і міжгалузевого розподілу і перерозподілу ВВП з метою вдосконалення структури суспільного виробництва і забезпечення соціальних гарантій населенню. В умовах формування ринкових відносин податкова система має надавати фінансову підтримку щодо роздержавлення і демонополізації галузей господарства, забезпечення соціального захисту населення. У цьому зв’язку дослідження питань оподаткування субьектів господарювання набуває особливого значення, що зумовлює актуальність обраної теми та доцільність проведення досліджень для розвитку даного питання. Актуальність теми дослідження визначається тим, що в Україні малі підприємства ще не посіли належного місця в національній економіці країни, в той час, як, наприклад, в країнах ЄС малі підприємства розглядаються як визначальний фактор у досягненні конкурентоспроможності європейської економіки на світовому ринку, високої ефективності внутрішнього ринку, а також як фактор забезпечення зайнятості населення. Отже, об’єктом дослідження наукової роботи є податки.

Головною метою наукової роботи є аналіз оподаткування, як основи економічної системи.

1. Податки як система суспільних відносин перерозподілу створеного продукту

Податкам в системі державних фінансів належить центральне місце. Вони, як система економічних розподільних відносин, охоплюють фактично все суспільство, на відміну від інших ланок фінансової системи, які мають більш обмежене функціонування. Це, зокрема, пов’язано з тим, що податки повинні забезпечувати виконання державою її основних функцій.

Наявні в сучасній літературі визначення є досить різноманітними за ємністю та змістом. Наведемо декілька з них:

"Податок — обов'язковий платіж, що стягується державою з фізичних та юридичних осіб";

"Податки — частина національного доходу, що вилучається державою у населення через позаекономічний та економічний примус здебільшого на еквівалентній основі з метою виконання її соціально-економічних, політичних, правових функцій та досягнення військових цілей";

"Податки — це встановлені вищим органом державної законодавчої влади обов'язкові платежі, які сплачують фізичні та юридичні особи до бюджету у розмірах та в терміни, передбачені законом".

Аналіз наведених визначень свідчить, що вони більш-менш дають відповідь на питання про зміст податків. Однак у них не уточнюється про який саме зміст йдеться. Із вивчених літературних джерел лише в одному дане чітке уточнення щодо цього: "Матеріальний зміст податків полягає в тому, що вони є частиною новоствореного продукту, який в процесі його розподілу і перерозподілу в обов'язковому порядку безповоротно мобілізується на користь держави для виконання покладених на неї функцій".

Отже, як бачимо, питання економічної сутності податків залишається відкритим. Але, думаю, можна визначити термін "податки" в такій інтерпретації: податки — це система суспільних відносин перерозподілу створеного продукту, у ході яких провадиться вилучення частини доходів юридичних та фізичних осіб на користь держави для її забезпечення і вторинного перерозподілу на користь інших юридичних і фізичних осіб та на громадські потреби [12, с.70].

У зв'язку з викладеним та з метою уникнення термінологічних непорозумінь вважаю необхідним означити, що під "оподаткуванням" також пропонується розуміти процес стягнення податків. З цього випливає принципова різниця між даними термінами: податки — система суспільних відносин, притаманних будь-якому суспільству, що має державні утворення; оподаткування - процес, що має суттєві відмінності у рамках різних суспільних об'єднань з огляду на його організацію. Тобто оподаткуванню значно більшою мірою притаманні суб'єктивні риси [12, с.70].

Отже, на сучасному етапі розвитку нашої держави вже можна чітко визначити, що під податком і збором (обов’язковим платежем) до бюджетів та до державних цільових фондів слід розуміти обов’язковий внесок до бюджету відповідного рівня або державного цільового фонду, здійснюваний платниками у порядку і на умовах, що визначаються законами України про оподаткування. А сукупність податків і зборів (обов'язкових платежів) до бюджетів та до державних цільових фондів, що справляються у встановленому законами України порядку, становить систему оподаткування.

2. Єдиний податок на прикладі ТОВ "Антар’ес"

Оподаткування ТОВ "Антар’ес" здійснюється на основі Указу Президента України "Про спрощену систему оподаткування, обліку та звітності суб'єктів малого підприємництва" від 3 липня 1998 р. № 727 в редакції від 26 червня 1999 р. № 746/99

ТОВ "Антар’ес" сплачуючи єдиний податок, не є платником таких видів податків і зборів (обов'язкових платежів);

- податку на додану вартість, крім випадку, коли діє оподаткування доходів за єдиним податком за ставкою 6 %;

- податку на прибуток підприємств;

- податку на доходи фізичних осіб;

- плати (податку) за землю;

- збору на спеціальне використання природних ресурсів;

- збору до Фонду для здійснення заходів щодо ліквідації наслідків Чорнобильської катастрофи та соціального захисту населення;

- збору на обов'язкове соціальне страхування;

- відрахувань та зборів на будівництво, реконструкцію, ремонт і утримання автомобільних доріг загального користування України;

- комунального податку;

- збору на обов'язкове державне пенсійне страхування;

- збору за видачу дозволу на розміщення об'єктів торгівлі та сфери послуг;

- внесків до Фонду України соціального захисту інвалідів;

- внесків до Державного фонду сприяння зайнятості населення;

Але спрощена система оподаткування має недоліки, серед яких можна виділити:

- відсутність єдиного закону, у якому були б висвітлені усі аспекти оподаткування малих підприємств;

- невідповідність законодавчих актів по спрощеній системі оподаткування іншим законодавчим актам і нормативним актам;

- відсутність „перехідних" положень, що регламентують особливості податкового обліку операцій, які починаються при одному способі оподаткування, а завершуються при іншому;

- тимчасовий характер спрощеної системи оподаткування і незрозумілих перспектив її застосування

Чинним законодавством також затверджений Порядок ведення Книги обліку доходів і видатків ТОВ "Антар’ес". І тому воно використовує спрощену систему оподаткування, обліку та звітності.. Для переходу на спрощену систему оподаткування, обліку та звітності товариство подало письмову заяву до органу державної податкової служби за місцем державної реєстрації.

При цьому підприємство зазначило, що обрало ставку єдиного податку у розмірі 10%. І вже через 5 днів орган державної податкової служби видав безоплатно свідоцтво про право сплати єдиного податку.

За результатами господарської діяльності за звітний (податковий) період товариство подає до органу державної податкової служби до 20 числа місяця, що настає за звітним (податковим) періодом, розрахунки про сплату єдиного податку

Наприклад:

За звітний період підприємство отримало дохід від надання побутових послуг у розмірі 37 474грн. А також дохід від сдачі пріміщень в оренду у розмірі 19737.

Отже податок дорівнює (37747 + 19737)×10% = 5749,4грн

3. Проблеми оподаткування суб’єктів господарбювання та шляхи їх вирішування

Проблеми оподаткування знайшли відображення в роботах відомих вчених і практиків, таких як О. Василик, Н. Кучерявенко, Л. Омелянович, С. Дзюбак, С. Юргелевич, А. Бодюк, А. Азаров та інші. В багатьох роботах висвітлено зарубіжний досвід як джерело накопичення практичних знань у сфері удосконалення податкової системи. Але досить мало робіт присвячено проблемі оподаткування малого бізнесу в умовах інтеграції України в світове товариство.

Народний депутат України Сергій Тігіпко зазначає що система податків, яка зараз сформована в Україні, має майже всі класичні податки.

Єдиним винятком є податок на нерухомість Сьогодні в Україні підприємці сплачують 99 податків та зборів.

В цілому, проблема податкового тиску в Україні - це не проблема ставок оподаткування, які є досить конкурентними, порівняно з іншими країнами, хіба що за винятком ставок нарахувань на фонд оплати праці.

Наприклад:

ТОВ "Антар’ес" яке сплачує единий податок зі ставкою 10% нарахувало у фонд оплати праці 10 тис. грн..

При цьому на фонд нараховується 33,2% відрахувань до пенсійного фонду шо становить 3320 грн..

Тобто товариство має сплатити єдиний податок плюс 3320грн. відрахувань до пенсійного фонду. Це є великою втратою для товаритсва бо ці грощі воно могло використати для свого розвитку або ремонту.

Проблема податкового тиску - це, окрім значної кількості податків та зборів, також проблема заплутаного та непрозорого законодавства, проблема зловживань при адмініструванні.

З огляду на це, при зменшенні податкового тиску наголос треба робити не на зменшенні ставок податків, а на радикальному спрощенні податкової системи. Але спрощена система оподаткування має як переваги, так і недоліки, серед яких можна виділити:

- відсутність єдиного закону, у якому були б висвітлені усі аспекти оподаткування малих підприємств;

- невідповідність законодавчих актів по спрощеній системі оподаткування іншим законодавчим актам і нормативним актам;

- відсутність „перехідних" положень, що регламентують особливості податкового обліку операцій, які починаються при одному способі оподаткування, а завершуються при іншому;

- тимчасовий характер спрощеної системи оподаткування і незрозумілих перспектив її застосування.

Для поліпшення стану субьєктів господарювання треба кардинально зменшити кількість податків. Треба залишити лише основні бюджетоутворюючі податки, які діють в усьому цивілізованому світі, тоді як суттєва кількість незначних податків та зборів, які лише обтяжують підприємства веденням обліку та звітуванням, потрібно скасувати.

При цьому обкладатися податком повинна "зайва" нерухомість та нерухомість, яка не працює, тоді як певний мінімальний поріг нерухомості треба звільнити від оподаткування. Таким чином, податок на нерухомість має забезпечити більшу соціальну справедливість і стимулювати надходження нерухомості в економічний оборот.

Необхідно також нарешті ввести єдиний соціальний податок, уніфікувавши бази оподаткування податку на доходи фізичних осіб і внесків до соціальних позабюджетних фондів.

При цьому не треба створювати ніяких нових контролюючих органів, а функції адміністрування єдиного соціального внеску мають перейти до Державної податкової адміністрації.

Потрібно нарешті прийняти простий і зрозумілий Податковий кодекс, про який усі так багато говорять. Новий податковий кодекс має передбачати реформування податку на прибуток та ПДВ.

Податок на прибуток потребує змін у частині підвищення норм амортизації, спрощення процедур зарахування до валових витрат коштів, спрямованих на ремонт і модернізацію.

Необхідно перейти до касового методу збирання цього податку, адже оподатковуватися має прибуток, який реально отримано, а не заплановано. Для певної групи підприємств, наприклад, ресторанів чи перукарень, податок на прибуток, який вони, як правило, не показують, можливо взагалі замінити на певні фіксовані платежі. Необхідно негайно та суттєво реформувати ПДВ, процедури його адміністрування. ПДВ - це приклад того, як невдале впровадження іноземного досвіду в Україні призвело до негативних наслідків.У теперішньому вигляді цей податок стимулює експорт сировини та вбиває підприємства, які виробляють високотехнологічну продукцію.

Процедури відшкодування ПДВ мають унеможливлювати зловживання, особливо за схемами, що реалізуються за сприяння чиновників, а добросовісні підприємства повинні отримувати відшкодування ПДВ автоматично.

Висновки

Оподаткування є одним із найдієвіших важелів стимулювання розвитку економіки.

Податки — це встановлені вищим органом державної законодавчої влади обов'язкові платежі, які сплачують фізичні та юридичні особи до бюджету у розмірах та в терміни, передбачені законом. А сукупність податків і зборів (обов'язкових платежів) до бюджетів та до державних цільових фондів, що справляються у встановленому законами України порядку, становить систему оподаткування.

На сьогодні в Україні існує дві системи оподаткування – звичайна і система за единим податком.

Можна сказати, що на даному етапі розвиток системи оподаткування бізнесу в Україні відбувається хаотично. Над його вдосконаленням працює багато науковців. Але перед ними постає ряд проблемних питань, які вимагають невідкладного розв'язання. Наприклад, через невизначеність у зовнішній політиці України не зрозуміло на податкові механізми яких країн нам необхідно орієнтуватися при розробці своїх: чи то на інтеграцію в ЄС, чи то на союз з Росією, Білоруссю, Казахстаном або іншими країнами.

Узагальнюючи вищевикладене, слід зазначити, що необхідно розробити і затвердити Закон України „Про спрощену систему оподаткування, обліку і звітності суб'єктів малого підприємництва", який повинен створити належне законодавче поле для подальшого розвитку малого бізнесу та сприяти розв'язанню зазначених проблем спрощеного оподаткування з урахуванням інтеграційних процесів, а також упередити можливі зловживання суб'єктів малого підприємництва щодо використання системи спрощеного оподаткування як способу зменшення своїх податкових зобов'язань.

Список використаних джерел

1. Закон України "Про систему оподаткування" від 18.02.97. № 47 / 97-ВР з послідуючими змінами та доповненнями.

2. Закон України "Про державну податкову службу в Україні" від 24.12.93. із змінами і доповненнями.

3. Закон України "Про податок на додану вартість" №168 / 97-ВР від 3.04.97р. із змінами і доповненнями.

4. Закон України "Про акцизний збір на алкогольні напої та тютюнові вироби" від 15.09.95р.

5. Закон України "Про оподаткування прибутку підприємств" в редакції Закону №283/97-ВР від 22.05.97 // ВВР. –1997.-№105

6. Закон України "Про податок з доходів фізичних осіб" № 889-IV від 22.05.2003р.

7. Декрет КМУ від 26.12.92р. "Про акцизний збір"

8. Декрет КМУ "Про місцеві податки та збори" №56-93 від 20.05.93р. із змінами та доповненнями.

9. Податкова система. Підручник/ За загальною редакцією С.М. Онисько.-Львів: "Новий світ", 2004.

10. Опарін В.М. Фінанси (Загальна теорія): Навч. Посібник.-2-ге вид.,доп.і перероб.-К.:КНЕУ, 2001.

11. Державне регулювання економіки / За ред. д-ра. екон. наук, проф., акад.. АН вищої школи України І.Р. Міхасюка.-Львівський національний університет ім.. І. Франка. Підручник. Друге вид., виправлене і доповнене.-К.:Атака, Ельга-Н, 2000.

12. Василик О.Д. Державні фінанси України: Навч. Посібник.-К.: Вища школа, 1997.-383с.

13. Данілов О.Д., Лапшин Ю.В., Оніщенко В.А. Оподаткування місцевими, ресурсними, рентними податками та зборами. Неподаткові платежі: Навч. Посібник.-Урпінь: Академія ДПС України, 2002.-292с.

14. Епіфанов А.О., Сало І.В., Дяконова І.І.: Бюджет і фінансова політика України: Навч. Посібник-К.: Наук.думка,1997

15. Гега П.Т., Доля Л.М.: Основи податкового права: Навч. Посіб.-2-ге вид., перекл. і допов.-К.:Т-во "Знання", КОО, 2000.-215с.

16. Засади формування бюджетної політики держави: Наук. Монографія / М.М. Єрмоленко, С.А. Єрокін, І.О. Пружников, Л.М. Бабіч, А.М. Соколовська, Ю.В.Чередков / За наук. Редакцією д.е.н., проф.. М.М. Ярошенка.-К.: НАУ, 2003.-284с.

17. За редакцією Ю.Г. Козака, В.М. Спіно Міжнародне оподаткування: Навч. Посібник.-Київ: Центр навчальної літератури, 2003.-550с.

18. Тропіна В.Б. Податок із доходів фізичних осіб: новий закон – нові питання // Фінанси України.-2004.-№4.-С.63-67

19. Демченко Т.М. Податкова політика як інструмент регулювання відтворювального процесу // Актуальні Проблеми Економіки.-2004.-№2(32).-С.69-75

20. В. Базилевич, І. Мазур Методичні аспекти оцінки масштабів тіньової економіки // Економіка України.-2004 .-№4 .-С.37-39

|