| Федеральное агентство по образованию

Государственное образовательное учреждение

высшего профессионального образования

«Челябинский государственный университет»

Экономический факультет

ДИПЛОМНАЯ РАБОТА

ОЦЕНКА ЭФФЕКТИВНОСТИ ИНВЕСТИЦИОННОГО ПРОЕКТА ПО СОЗДАНИЮ ПРОИЗВОДСТВЕННОГО УЧАСТКА

ООО «ОПТИМУМ»

Исполнитель:

Архипова Юлия Валерьевна

ЧЕЛЯБИНСК

2007

ОГЛАВЛЕНИЕ:

ВВЕДЕНИЕ

ГЛАВА 1. ТЕОРЕТИЧЕСКИЕ ОСНОВЫ ОЦЕНКИ ИНВЕСТИЦИЙ И ИНВЕСТИЦИОННЫХ ПРОЕКТОВ

1.1 Понятие инвестиций, инвестиционной деятельности и инвестиционного проекта

1.2 Классификация инвестиций и инвестиционных проектов

1.3 Особенности оценки инвестиционного проекта

ГЛАВА 2. ИНВЕСТИЦИОННЫЙ ПРОЕКТ ПО СОЗДАНИЮ УЧАСТКА ПО ПРОИЗВОДСТВУ ПОДБОЕК И МЕТАЛЛОПЛАСТИКОВЫХ ТРУБ

2.1 Краткая характеристика предприятия

2.2 Анализ финансового состояния предприятия

2.3 Инвестиционный проект по созданию участка по производству подбоек и металлопластиковых труб

ГЛАВА 3. ОЦЕНКА ЭФФЕКТИВНОСТИ ИНВЕСТИЦИОННОГО ПРОЕКТА

3.1 Финансовая оценка инвестиционного проекта

3.2 Экономическая оценка инвестиционного проекта

3.3 Оценка будущего состояния ООО «Оптимум»

ЗАКЛЮЧЕНИЕ

СПИСОК ИСПОЛЬЗОВАННОЙ ЛИТЕРАТУРЫ

ПРИЛОЖЕНИЯ

ВВЕДЕНИЕ

В современных условиях многообразных и сложных экономических процессов и взаимоотношений между гражданами, предприятиями, финансовыми институтами, государствами на внутреннем и внешнем рынках острой проблемой является эффективное вложение капитала с целью его приумножения, или инвестирование. Экономическая природа инвестиций обусловлена закономерностями процесса расширенного воспроизводства и заключается в использовании части дополнительного общественного продукта для увеличения количества и качества всех элементов системы производительных сил общества.

Инвестиционный проект предполагает планирование во времени трех основных денежных потоков: потока инвестиций, потока текущих (операционных) платежей и потока поступлений. Ни поток текущих платежей, ни поток поступлений не могут быть спланированы вполне точно, поскольку нет и не может быть полной определенности относительно будущего состояния рынка. Цена и объемы реализуемой продукции, цены на сырье и материалы и прочие денежно-стоимостные параметры среды по факту их осуществления в будущем могут сильно разниться с предполагаемыми плановыми значениями, которые оцениваются с позиций сегодняшнего дня.

Реклама

Неустранимая информационная неопределенность влечет столь же неустранимый риск принятия инвестиционных решений. Всегда остается возможность того, что проект, признанный состоятельным, окажется убыточным, поскольку достигнутые в ходе инвестиционного процесса значения параметров отклонились от плановых, или же какие-либо факторы вообще не были учтены.

В настоящее время теоретические и практические вопросы, связанные с осуществлением предприятием инвестиционной деятельности, являются весьма актуальными. Инвестиции в разных формах обеспечивают стабильное развитие предприятия и определенный запас прочности. Это особенно актуально в современных российских условиях, так как важность инвестирования в нашей стране обусловливается рядом причин. Стратегическая необходимость инвестиционной деятельности во многом продиктована не только стремлением предприятий создать определенные гарантии своего развития, но и износом производственных мощностей и необходимостью замены оборудования.

Для всех предприятий актуальность реализации инвестиционных проектов связана с необходимостью создания дополнительной материальной базы, расширения производства, обновления основных фондов. Естественно, каждый инвестор при этом стремится получить максимум прибыли при минимуме затрат, то есть добиться оптимальной эффективности своей деятельности. В связи с этим оценка эффективности инвестиций и поиск путей ее повышения имеют важное практическое значение.

Целью работы является разработка инвестиционного проекта по созданию производственного участка ООО «Оптимум», оценка его эффективности.

Достижение поставленной цели предполагает постановку и решение следующих задач:

1. обобщить теоретические вопросы понятий инвестиций, инвестиционного проекта, их классификацию;

2. обобщить основные методы оценки эффективности инвестиционного проекта;

3. провести расчет инвестиционного проекта;

4. провести оценку эффективности инвестиционного проекта;

5. сравнить основные показатели «с проектом» и «без проекта».

Объектом исследования дипломной работы выступает инвестиционный проект. Предметом исследования являются оценка и анализ эффективности инвестиционного проекта по созданию производственного участка ООО «Оптимум».

В работе применялись такие методы исследования как анализ, табличный, графический, методы математического моделирования.

Реклама

Теоретической и методологической основой исследования являются нормативно-правовые акты, учебные пособия таких авторов как Ковалев В.В., Игошин Н.В., Мыльник В.В., Богатин Ю.В., Швандар В.А., Чернов В.А., Мелкумов Я.С., Аньшин В.Н., Бригхем Ю., Гапенски Л. и др., публикации в периодические издания, данные отчетности предприятия.

Дипломная работа состоит из введения, трех глав, заключения, списка использованной литературы и приложений.

Во введении обосновывается актуальность темы исследования, формулируется цель и задачи, предмет и объект исследования, раскрывается научная новизна и практическая значимость полученных результатов.

В первой главе «Теоретические основы оценки инвестиций и инвестиционных проектов» обобщены вопросы понятийного характера таких экономических явлений как инвестиции, инвестиционная деятельность, инвестиционный проект, а также приведена классификация инвестиций. В данной главе обобщены основные показатели, методы и принципы оценки эффективности инвестиционного проекта.

Во второй главе «Инвестиционный проект по созданию участка по производству подбоек и металлопластиковых труб» дана характеристика предприятия ООО «Оптимум», проведен анализ финансового состояния данного предприятия. В данной главе проведен расчет инвестиционного проекта, исследования рынка металлопластиковых труб в Российской Федерации, организационный план, план работ для реализации проекта, производственный и финансовый план.

В третьей главе «Оценка эффективности инвестиционного проекта» рассчитаны финансовая и экономическая оценки эффективности инвестиционного проекта, оценка будущего состояния ООО «Оптимум» после реализации инвестиционного проекта.

В заключении сформулированы основные выводы и предложения, полученные в результате исследования.

ГЛАВА 1. ТЕОРЕТИЧЕСКИЕ ОСНОВЫ ОЦЕНКИ ИНВЕСТИЦИЙ И ИНВЕСТИЦИОННЫХ ПРОЕКТОВ

1.1 Понятие инвестиций, инвестиционной деятельности и инвестиционного проекта

Термин «инвестиции» происходит от латинского слова «invest», что означает вкладывать, и имеет несколько значений.

В самом широком смысле инвестиции должны обеспечить механизм, который необходим для финансирования роста и развития организаций и любого государства в целом. С учетом структуры инвестиционного процесса, его участников и типов инвесторов под инвестициями понимается недвижимость, имущество, машины, оборудование, технологии, денежные средства, вклады в банках, ценные бумаги, имущественные права, лицензии, интеллектуальные ценности, вкладываемые как способ помещения капитала в предпринимательскую деятельность с целью их сохранения или возрастания. Другими словами, инвестиции представляют собой инструмент, с помощью которого можно поместить инвестиции в объект инвестирования и обеспечить положительную величину дохода [22, С6].

Г.В. Савицкая дает такую формулировку: инвестиции — долгосрочные вложения средств в активы предприятия с целью увеличения прибыли и наращивания собственного капитала [28, C214].

В соответствии с действующим законодательством понятие «инвестиции» рассматривается в широком смысле слова и представляет собой все виды материально-имущественных и иных ценностей, включая интеллектуальные, которые вкладываются в предпринимательскую и иные виды деятельности в целях получения дохода и достижения иного полезного эффекта [1].

По моему мнению, более полным является следующее определение инвестиций: инвестиции - это вложения средств (материальных и интеллектуальных ценностей) с определенной степенью риска в производственную, предпринимательскую и другую деятельность с целью организации производства продукции, работ, услуг и получения прибыли (дохода) или других конечных результатов (охрана природы, повышение качества жизни и т.п.), т.е. это вложения экономических ресурсов с целью создания и получения чистых выгод в будущем. Одну часть инвестиций составляют потребительские блага, не используемые в текущем периоде, а откладываемые в запас (на увеличение запасов); другую - ресурсы, направляемые на расширение производства (вложения в здания, сооружения, машины, оборудование и т.д.).

Вложение инвестиций (инвестирование) и совокупность практических действий по их реализации представляют собой инвестиционную деятельность. Субъектами инвестиционной деятельности могут быть физические и юридические лица, в том числе и иностранные, а также государства и международные организации. В качестве участников инвестиционной деятельности могут выступать инвесторы, заказчики, пользователи объектов инвестиционной деятельности, а также поставщики, банковские, страховые и посреднические организации, инвестиционные биржи.

Важное место в инвестиционной деятельности занимают инвесторы. Инвестор – это юридическое или физическое лицо, принимающее решение и осуществляющее вложение собственных денежных и иных привлеченных имущественных или интеллектуальных ценностей в инвестиционный проект и обеспечивающие их целевое использование [15, C22].

В качестве инвесторов могут выступать:

- органы, уполномоченные управлять государственным и муниципальным имуществом или имущественными правами;

- граждане, в т.ч. иностранные лица;

- предприятия, предпринимательские объединения и другие юридические лица, в том числе иностранные юридические лица, государства и международные организации.

Инвесторы могут выступать в роли вкладчиков, заказчиков, кредиторов, покупателей, то есть выполнять функции любого другого участника инвестиционной деятельности.

Вторым участником инвестиционного процесса является заказчик. Заказчиком могут быть инвесторы, а также любые иные физические и юридические лица, уполномоченные инвестором осуществлять реализацию инвестиционного проекта. При этом заказчик не должен вмешиваться в предпринимательскую и иную деятельность других участников инвестиционного процесса, если иное не предусмотрено контрактом между ними.

Если заказчик не является инвестором, то он наделяется правами владения, пользования и распоряжения инвестициями за период и в пределах полномочий, установленных контрактом с учетом действующего законодательства.

Третий участник инвестиционного процесса – пользователи объектов инвестиционной деятельности. Ими могут быть инвесторы, а также другие физические и юридические лица, государственные и муниципальные органы, иностранные государства и международные организации, для которых создается объект инвестиционной деятельности.

Субъекты инвестиционной деятельности вправе совмещать функции двух или нескольких участников инвестиционного процесса.

Запрещается инвестирование в объекты, создание и использование которых не отвечает требованиям экологических, санитарно-гигиенических и других норм, установленных законодательством, или наносит ущерб охраняемым законом правам и интересам граждан, юридических лиц и государства.

Инвестиционная деятельность осуществляется в соответствии со следующими основными принципами:

- невмешательство органов государственной власти и управления, общественных организаций, юридических лиц и граждан в инвестиционную деятельность, не противоречащую действующему законодательству;

- добровольность инвестирования;

- равноправие любых инвесторов независимо от форм собственности и видов деятельности, за исключением случаев, предусмотренных законодательством;

- равных прав участников инвестиционной деятельности;

- защищенности инвестиций;

- свободы выбора критериев при осуществлении инвестиционной деятельности;

- соблюдение прав, интересов граждан, юридических лиц и государства, охраняемых законом, при осуществлении инвестиционной деятельности.

Суть инвестирования с точки зрения инвестора заключается в отказе от получения прибыли в настоящий момент времени во имя прибыли в будущем. Соответственно, для принятия решения о долгосрочном вложении капитала необходимо располагать информацией, в той или иной мере подтверждающей два основополагающих предположения:

- вложенные средства должны быть полностью возмещены;

- прибыль, полученная в результате данной операции, должна быть достаточно велика, чтобы компенсировать временный отказ от использования средств, а также риск, возникающий в силу неопределенности конечного результата.

Таким образом, проблема принятия решения об инвестициях состоит в оценке плана предполагаемого развития событий с точки зрения того, насколько содержание плана и вероятные последствия его осуществления соответствуют ожидаемому результату. В самом общем смысле инвестиционным проектом называется план или программа вложения капитала с целью последующего получения прибыли.

Формы и содержание инвестиционных проектов могут быть самыми разнообразными. Во всех случаях, однако, присутствует временной лаг между моментом начала инвестирования и моментом, когда проект начинает приносить прибыль.

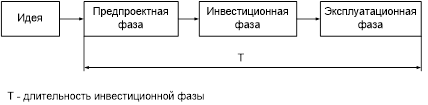

Временной фактор играет ключевую роль в оценке инвестиционного проекта. Можно выделить три основные фазы развития проекта: предпроектную, инвестиционную, эксплуатационную. Суммарная продолжительность этих стадий составляет срок жизни проекта [22, C45].

На рис. 1 изображены фазы развития проекта.

Рис. 1 Фазы развития проекта

Первая фаза, непосредственно предшествующая основному объему инвестиций, во многих случаях не может быть определена достаточно точно. На этом этапе проект разрабатывается, готовится его технико-экономическое обоснование, проводятся маркетинговые исследования, осуществляется выбор поставщиков сырья и оборудования, ведутся переговоры с потенциальными инвесторами и участниками проекта. В конце предпроектной фазы должен быть получен развернутый бизнес-план инвестиционного проекта.

Следующий отрезок времени отводится под стадию инвестирования. Принципиальное отличие этой фазы развития проекта от предыдущей и последующей фаз состоит, с одной стороны, в том, что начинают предприниматься действия, требующие гораздо больших затрат и носящие уже необратимый характер (закупка оборудования или строительство), а, с другой стороны, проект еще не в состоянии обеспечить свое развитие за счет собственных средств. На данной стадии формируются постоянные активы предприятия.

С момента ввода в действие основного оборудования (в случае промышленных инвестиций) или по приобретении недвижимости или иного вида активов начинается эксплуатационная стадия развития проекта. Этот период характеризуется началом производства продукции или оказания услуг и соответствующими поступлениями и текущими издержками.

Значительное влияние на общую характеристику проекта будет оказывать продолжительность эксплуатационной фазы. Очевидно, чем дальше будет отнесена во времени ее верхняя граница, тем большей будет совокупная величина дохода. Важно определить тот момент, по достижении которого денежные поступления проекта уже не могут быть непосредственно связаны с первоначальными инвестициями (инвестиционный предел). Например, при установке нового оборудования им будет являться срок полного морального или физического износа.

Общим критерием продолжительности срока жизни проекта или периода использования инвестиций является существенность вызываемых ими денежных доходов с точки зрения инвестора. Как правило, устанавливаемые сроки примерно соответствуют сложившимся в данном секторе экономики периодам окупаемости или возвратности долгосрочных вложений. В условиях повышенного инвестиционного риска средняя продолжительность принимаемых к осуществлению проектов, очевидно, будет ниже, чем в стабильной экономической обстановке.

1.2 Классификация инвестиций и инвестиционных проектов

В зависимости от объекта инвестиционной деятельности различают [39, C29]:

- реальные инвестиции;

- финансовые (портфельные) инвестиции;

- нематериальные инвестиции.

Реальные инвестиции представляют собой средства, вкладываемые в реальные активы. Например, земля, здания и сооружения, оборудование, строительство новых организаций, оснастка, транспорт.

Финансовые инвестиции представляют собой вложения средств в инструменты, состоящие из ценных бумаг. Ценные бумаги могут быть государственными или корпоративными. Помимо этого к финансовым инвестициям можно отнести другие финансовые инвестиции, состоящие из вложений в банковские депозиты и сертификаты.

Нематериальные инвестиции — вложения в общие условия воспроизводства организации. Они включают в себя расходы на научные исследования, создание инноваций, обучение персонала, социальные мероприятия.

По форме вложения инвестиции подразделяются на прямые и косвенные. Прямые инвестиции — это форма вложений, которая дает инвестору право собственности на определенное имущество или ценные бумаги. Например, в случае покупки инвестором земли, зданий и сооружений, оборудования, ценных монет, чтобы сохранить стоимость денег или получить доход.

Косвенные инвестиции — это вложения в набор определенных ценных бумаг или имущественные ценности. Например, инвестор может купить пай в паевом инвестиционном фонде. Паевой инвестиционный фонд (ПИФ) представляет собой диверсифицированный набор ценных бумаг и другое имущество. Можно купить долевое участие в обществе с ограниченной ответственностью, работающему с недвижимостью. На практике многие инвесторы предпочитают осуществлять прямые вложения, хотя у косвенных вложений имеются свои привлекательные стороны.

По форме собственности инвестиции можно разделить на следующие типы. Инвестиции:

- физических лиц;

- юридических лиц;

- государства;

- иностранных физических и юридических лиц;

- совместных организаций со смешанным капиталом.

По направленности действия инвестиции делятся на следующие типы:

- начальные инвестиции (нетто-инвестиции);

- экстенсивные инвестиции;

- реинвестиции;

- брутто-инвестиции.

Начальные инвестиции (нетто-инвестиции) осуществляются в момент основания какого-либо дела, в том числе и приобретения имущества. Например, при организации нового производства фильтров для очистки воды, новых машин, транспортных средств и т.п.

Экстенсивные инвестиции, как правило, направляются в зависимости от конкретной ситуации на расширение потенциала управляемого объекта. Вложение инвестиций в данном случае позволяет увеличить объемы выпускаемой продукции и соответственно увеличить доходы от реализации этой продукции.

Реинвестиции зависят от наличия свободных средств. Такие средства направляются на приобретение или изготовление новых средств производства в целях поддержания существующего производства определенной продукции. Также они направляются на замену, рационализацию, диверсификацию и перспективу развития в целях выживания организации в рыночных условиях.

Брутто-инвестиции состоят из нетто-инвестиций и реинвестиций. Стратегическое решение о применении брутто-инвестиции является одной из наиболее важных и сложных задач управления. Решение такой задачи предъявляет особые требования к достоверности исходной информации, используемой при проводимых расчетах, методов проведения расчетов и уровня подготовленности персонала, принимающего решение о введении брутто-инвестиции.

По сроку действия инвестиции могут быть краткосрочными, среднесрочными и долгосрочными. Срок действия краткосрочных инвестиций обычно истекает в течение года. Среднесрочные инвестиции рассчитаны на 1 — 3 года. Долгосрочные инвестиции — на срок более трех лет.

По уровню риска инвестиции делятся на инвестиции с низким и высоким уровнем риска. Инвестиции с низким уровнем риска являются безопасным средством получения определенной величины дохода (прибыли). В то же время инвестиции с высоким уровнем риска считаются спекулятивными. Спекулятивные инвестиции означают осуществление операций с активами, но в ситуациях, когда их будущая стоимость и уровень планируемого дохода весьма ненадежны.

На рис. 2 приведена классификация инвестиций в зависимости от ряда признаков [22, C53].

В мировой практике выделяют ещё следующие виды инвестиций [8, C16]:

Венчурные инвестиции - это термин, применяемый для обозначения рискованных вложений. Они представляют собой вложения в акции новых предприятий или предприятий, осуществляющих свою деятельность в новых сферах бизнеса и связанных с большим риском. Венчурные инвестиции направляются в несвязанные между собой проекты в расчете на быструю окупаемость вложенных средств, но и имеющие высокую степень риска. Рисковое вложение капитала обосновано необходимостью финансирования мелких инновационных фирм в областях новых технологий.

Аннуитет - инвестиции, приносящие вкладчику определённый доход через равные промежутки времени. В основном это вложения средств в страховые и пенсионные фонды. Страховые компании и пенсионные фонды выпускают долговые обязательства, которые их владельцы могут использовать на покрытие непредвиденных расходов в будущем.

Рис. 2 Классификация инвестиций в зависимости от ряда признаков

Множество разнообразных инвестиционных проектов, реализуемых на практике, может быть классифицировано в зависимости от различных признаков. С точки зрения общего подхода к классификации инвестиционных проектов можно выделить следующие признаки [22, C47]:

- тип проекта — в зависимости от сферы деятельности, в которой осуществляется реализация проекта (организационная, технологическая, экономическая, социальная, смешанная);

- масштаб проекта — монопроект, мультипроект, мегапроект (монопроект — проект различного типа и вида, мультипроект — комплексный проект, состоящий из ряда монопроектов, мегапроект — программа развития регионов, отраслей, включающий в свой состав ряд моно- и мультипроектов);

- вид проекта — по характеру предметной области проекта (инновационные, учебно-образовательные, смешанные и др.);

- длительность проекта — по продолжительности периода реализации цикла проекта (краткосрочные — до 1 года, среднесрочные — 1—3 года, долгосрочные — свыше 3 лет).

1.3 Особенности оценки инвестиционного проекта

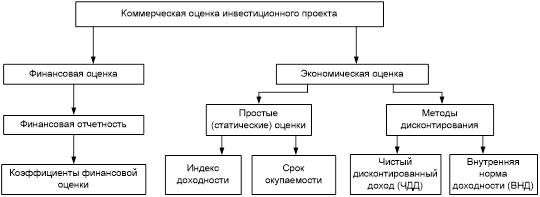

Смысл общей оценки инвестиционного проекта заключается в предоставлении всей информации о последнем в виде, позволяющем лицу, принимающему решение, сделать заключение о целесообразности осуществления инвестиций. В этом контексте особую роль играет коммерческая оценка.

Оценка коммерческой состоятельности – заключительное звено предпроектных исследований. Она должна основываться на информации, полученной и проанализированной на всех предшествующих этапах работы. Коммерческая оценка олицетворяет собой интегральный подход к анализу инвестиционного проекта. Как следствие, информация именно этого раздела бизнес-плана является ключевой при принятии потенциальным инвестором решения об участии в проекте.

Ценность результатов, полученных на данной стадии предпроектных исследований, в равной степени зависит от полноты и достоверности исходных данных и от корректности методов, использованных при их анализе. Значительную роль в обеспечении адекватной интерпретации результатов расчетов играет также опыт и квалификация экспертов или консультантов.

Очевидной представляется необходимость применения стандартизированных методов оценки инвестиций. Это, во-первых, позволит уменьшить влияние уровня компетентности экспертов на качество анализа, а во-вторых, обеспечит сопоставимость показателей финансовой состоятельности и эффективности для различных проектов.

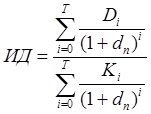

Существует два общих критерия коммерческой привлекательности инвестиционного проекта: финансовая состоятельность (финансовая оценка) и эффективность инвестиций (экономическая оценка).

Оба критерия взаимодополняют друг друга. В первом случае анализируется ликвидность проекта в ходе его реализации. Во втором – акцент ставится на потенциальной способности проекта сохранить покупательную ценность вложенных средств и обеспечить достаточный темп их прироста.

Методы оценки коммерческой состоятельности проекта представлены на рис.3.

Рис. 3 Методы оценки коммерческой состоятельности инвестиционного проекта

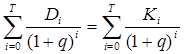

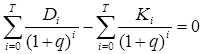

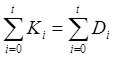

1.3.1 Показатель чистого дисконтированного дохода (ЧДД)

Показатель ЧДД широко используется в экономике и позволяет оценить абсолютно-сравнительную эффективность проекта. При исчислении данного показателя нормативная величина дохода представляет собой упущенную выгоду, поэтому считается как бы дополнительно понесенными затратами. Все, что инвестор получит сверх общих затрат, будет отражать ЧДД [3].

Величину ЧДД можно определить по формуле (1):

, (1) , (1)

где ЧДД – чистый дисконтированный доход за жизненный цикл проекта;

Di

- величина дохода в i-ом временном интервале;

Кi

– величина инвестиционных платежей в i-ом временном интервале;

Т – количество временных интервалов в жизненном цикле проекта;

dn

– норматив дисконтирования затрат и результатов проекта, принимаемый на момент начала его жизненного цикла.

Норматив dn

включает следующие элементы, указанные в формуле (2):

dn

= dg

+dc

+

do

, (2)

где dg

– гарантированная норма получения процента на вложенный капитал в высоконадежном банке;

dс

– страховая норма, учитывающая риск вложений;

d0

– минимальная граница доходности проекта, которая может устроить инвестора (определяется им индивидуально).

Величина ЧДД во многом определяется не только объективными параметрами дохода предприятия и инвестициями в проект за весь срок жизни, но и установленным нормативом дисконтирования. Если установленная норма окажется ошибочной, то и величина ЧДД также будет иметь погрешность.

Положительное значение ЧДД считается подтверждением целесообразности инвестирования денежных средств в проект, а отрицательное, напротив, свидетельствует о неэффективности их использования. Из двух вариантов осуществления проекта выбирается вариант с максимальным положительным значением ЧДД.

1.3.2 Показатель внутренней нормы доходности (ВНД)

Одним из наиболее распространенных показателей для оценки эффективности инвестиционного проекта является показатель внутренней нормы доходности (ВНД). ВНД характеризует величину чистой прибыли (чистого валового дохода), приходящуюся на единицу инвестиционных вложений, получаемой инвестором в каждом временном интервале жизненного цикла проекта.

Методически расчет показателя ВНД осуществляется по следующим формулам (3) и (4):

, (3) , (3)

Или

, (4) , (4)

где Di

– доход предприятия в i-ом временном интервале;

Кi

– инвестиционные вложения в i-ом временном интервале, которые принимаются по проекту с учетом инфляции национальной валюты;

Q – показатель ВНД за временной интервал в долях от единицы;

i – текущий временной интервал, принимающий значения от 0 до Т;

Т – длительность жизненного цикла проекта, исчисляемая в принятых временных интервалах.

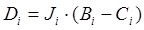

В формулах для расчета показателя ВНД Di

получается в результате следующих расчетов:

, (5) , (5)

где Ji

– величина инфляционного коэффициента в i-ом временном интервале;

Вi

– выручка предприятия в i-ом временном интервале;

Сi

– себестоимость продукции (без амортизационных отчислений) в i-ом временном интервале.

Кi

в формуле для расчета ВНД получается в результате следующих расчетов:

, (6) , (6)

где Фв

i

– коэффициент инфляции национальной валюты за период от начала инвестирования до i-ого временного интервала;

Ri

– инвестиционные платежи по проекту в i-ом временном интервале (без учета инфляции).

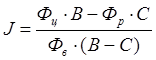

Величина инфляционного коэффициента J определяется по формуле (7):

, (7) , (7)

где Фц

– коэффициент инфляции, учитывающий рост цен на выпускаемую продукцию в первом временном интервале после освоения производственной мощности предприятия по сравнению с моментом начала реализации проекта;

Фр

– коэффициент инфляции, учитывающий рост цен на используемые в производстве разнообразные ресурсы за тот же временной интервал;

Фв

– коэффициент инфляции национальной валюты за тот же временной интервал.

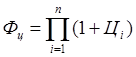

Коэффициент Фц

рассчитывается по следующей формуле (8):

, (8) , (8)

где Цi

– прирост цены на продукцию в соответствующем временном интервале.

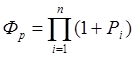

Коэффициент Фр

рассчитывается по формуле (9):

, (9) , (9)

где Рi

– средневзвешенный прирост цен на используемые ресурсы в соответствующем временном интервале.

Коэффициент Фв

рассчитывается по формуле (10):

, (10) , (10)

где Иi

– темпы инфляции национальной валюты в соответствующем временном интервале.

Формулу для расчета коэффициента инфляции J можно преобразовать в вид:

, (11) , (11)

где x - соотношение коэффициентов ценовой и валютной инфляции, которое получается, исходя из формулы (12):

, (12) , (12)

у – соотношение коэффициентов инфляции на ресурсы и национальную валюту, получаемое исходя из формулы (13):

, (13) , (13)

Р – коэффициент рентабельности производства в том же временном интервале, рассчитываемый по формуле (14):

(14) (14)

Как следует из формулы для расчета J, если темпы инфляции на ресурсы, продукцию и национальную валюту за рассматриваемый временной интервал совпадают, то есть если х=1 и у=1, то все расчеты эффективности можно вести в постоянных ценах национальной валюты. Если же указанное ограничение не будет выдержано, то учитывать инфляцию при соизмерении затрат и результатов производства необходимо.

Формальное определение ВНД заключается в том, что это процентная ставка, при которой сумма дисконтированных притоков денежных средств равна сумме дисконтированных оттоков. При расчете этого показателя предполагается полная капитализация получаемых чистых доходов, то есть все образующиеся свободные денежные средства должны быть либо реинвестированы, либо направлены на погашение внешней задолженности.

Интерпретационный смысл показателя ВНД состоит в определении максимальной ставки платы за привлекаемые источники финансирования проекта, при которой последний остается безубыточным. В случае оценки общих инвестиционных затрат это может быть максимальная процентная ставка по кредитам, а при оценке эффективности использования собственного капитала – наибольший уровень дивидендных выплат.

С другой стороны, значение ВНД может трактоваться как нижний гарантированный уровень прибыльности инвестиционных затрат. Если он превышает среднюю стоимость капитала в данном секторе инвестиционной активности и с учетом инвестиционного риска данного проекта, последний может быть рекомендован к осуществлению.

Наконец, третий вариант интерпретации состоит в трактовке ВНД как предельного уровня доходности инвестиций, что может быть критерием целесообразности дополнительных капиталовложений в проект.

ВНД находится обычно двумя методами: методом итерационного подбора значений, исходя из необходимости соблюдения равенства в расчетной формуле; графическим методом в случае, если требуется получить приблизительную оценку данного показателя.

Для экспресс-оценки ВНД используется также формула (15):

, (15) , (15)

где d+

- максимальное значение дисконта (из ряда проведенных расчетов), при котором ЧДД принимал положительное значение;

d-

- минимальное значение дисконта (из ряда проведенных расчетов), при котором ЧДД принимал отрицательное значение;

ДД(d-

) и ДД(d+

) – соответственно значения ЧДД при дисконтах, равных d-

и d+

.

Необходимая точность расчетов показателя ВНД обеспечивается использованием ЭВМ.

Объективность, отсутствие зависимости от абсолютных величин инвестиций и богатый интерпретационный смысл делают показатель ВНД исключительно удобным инструментом измерения эффективности капиталовложений.

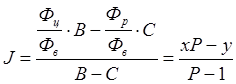

1.3.3 Показатель доходности инвестиций

Экономический смысл индекса доходности (ИД) заключается в том, что он характеризует долю чистого дисконтированного дохода, приходящуюся на единицу дисконтированных к началу жизненного цикла проекта инвестиционных вложений. Формула для расчета ИД инвестиций выглядит следующим образом:

, (16) , (16)

Критерием эффективности инвестиционного проекта является индекс доходности, превышающий 1.

Очевидно, что если: ИД > 1, то проект следует принять;

ИД < 1, то проект следует отвергнуть;

ИД = 1, то проект ни прибыльный, ни убыточный.

Разновидностью индекса доходности, соотнесенного со сроком реализации проекта, является показатель рентабельности проекта (среднегодовая рентабельность инвестиций). Он показывает доход, который приносит каждая вложенная в проект денежная единица, поэтому его удобно использовать при сравнении альтернативных вариантов использования инвестиционных ресурсов. Критерием эффективности является положительная рентабельность проекта, которая рассчитывается по формуле (17):

(17) (17)

1.3.4 Показатель срока окупаемости инвестиций

Практика инвестирования выработала несколько показателей срока окупаемости вложений. Каждый из них имеет свое значение и отражает определенную составляющую эффективности проекта. Наиболее часто используются следующие показатели: срок окупаемости инвестиций и срок окупаемости действующего объекта.

Срок окупаемости инвестиций рассчитывается по формуле (18):

, (18) , (18)

где Кi

– инвестиционные вложения в проект в i-ом временном интервале;

Di

– доход от эксплуатации проекта в i-ом временном интервале;

t – количество временных интервалов функционирования проекта, за которое суммарные инвестиции сравняются с суммой доходов от эксплуатации проекта (это и будет искомый срок окупаемости инвестиций).

Срок окупаемости действующего объекта отличается от предыдущего показателя, так как эксплуатация объекта начинается несколько позже, чем инвестиционные вложения. Следовательно, срок окупаемости функционирующего объекта будет меньше срока окупаемости инвестиций.

Величину показателя можно определить по формуле (19):

, (19) , (19)

где t0

– срок окупаемости действующего объекта в избранных временных интервалах;

t – срок окупаемости инвестиционных вложений в проект;

Dt – время от начала инвестирования до начала эксплуатационной фазы проекта.

Рассмотренный показатель характеризует тот резерв времени, которым располагает инвестор с целью сокращения срока окупаемости инвестиций. Для этого достаточно найти такие возможности, реализация которых позволит быстрее начать эксплуатацию объекта.

Показатель срока окупаемости инвестиций очень прост в расчетах, вместе с тем он имеет ряд недостатков, которые необходимо учитывать в анализе:

1. он не учитывает влияние доходов последних периодов.

2. поскольку этот метод основан на не дисконтированных оценках, он не делает различия между проектами.

Существует ряд ситуаций, при которых применение метода, основанного на расчете срока окупаемости затрат, может быть целесообразным. В частности, это ситуация, когда руководство предприятия в большей степени озабочено решением проблемы ликвидности, а не прибыльности проекта - главное, чтобы инвестиции окупились как можно скорее. Метод также хорош в ситуации, когда инвестиции сопряжены с высокой степенью риска, поэтому, чем короче срок окупаемости, тем менее рискованным является проект. Такая ситуация характерна для отраслей или видов деятельности, которым присуща большая вероятность достаточно быстрых технологических изменений.

ГЛАВА 2. ИНВЕСТИЦИОННЫЙ ПРОЕКТ ПО СОЗДАНИЮ УЧАСТКА ПО ПРОИЗВОДСТВУ ПОДБОЕК И МЕТАЛЛОПЛАСТИКОВЫХ ТРУБ

2.1 Краткая характеристика предприятия

Предприятие ООО «Оптимум» организовано двумя учредителями и зарегистрировано 24 апреля 1997г.

Основным видом деятельности ООО «Оптимум» является оптовая торговля. Предприятие размещает заказы по изготовлению запасных частей, деталей для строительства и реконструкции железнодорожных путей по собственной технологии на машиностроительные заводы и реализует на железные дороги России. Основными потребителями продукции фирмы ООО «Оптимум» являются:

1. Ремонтные службы железных дорог России и Ближнего Зарубежья;

2. Ремонтно-путевые заводы;

3. Локомотивные депо;

4. Коммерческие фирмы.

Также фирма работает с научно-исследовательскими институтами по договорам на разработку и внедрению в производство и эксплуатацию новых видов товара.

На предприятии работают 20 (двадцать) человек в штате и 5 (пять) нештатных сотрудников. Объём реализации продукции составляет более двадцати миллионов рублей в месяц.

Основные виды продукции:

-износостойкие подбойки;

-твердосплавные рыхлители баровых цепей щебеноочистительных машин;

-колесные пары к железнодорожной технике;

-ремонт колесных пар;

-ремонт ремонтно-путевой железнодорожной техники;

Основными целями данного предприятия, как коммерческой организации, является получение максимальной прибыли от реализации запасных частей на ремонтные службы железных дорог, а также занять устойчивое положение на рынке продукции этой специфики и монополистическую позицию в России в течение 2 лет по производству подбоек и колесных пар, а также их ремонту для путевой железнодорожной техники.

Задачи предприятия для достижения перечисленных целей следующие:

1. Повышение качества выпускаемой продукции для повышения конкурентоспособности товара;

2. Расширение рынка продаж за счет экспортных поставок;

3. Приобретение собственного производственного участка для увеличения объема производства продукции, а именно производство подбоек на собственном производственном участке (инвестиционный проект по капитальному вложению);

4. Разработки новых видов продукции данной специфики за счет возможностей НИИ.

5. Для повышения коммерческой прибыли заняться расширением рынка за счет внедрения на новые рынки совершенно нового по специфике товара – полимернометаллических труб (диверсификация ассортимента).

Организационная структура ООО «Оптимум» относится к линейно-функциональному типу, т.к. разделение персонала основывается на функциональном принципе. Общий вид формальной структуры ООО «Оптимум» представлен на рис. 3. [21, C44]

Функции в данной организационной структуре распределены следующим образом:

1. Финансовые функции под руководством финансового директора распределены между бухгалтерией и экономистом, в бухгалтерии работают два человека – главный бухгалтер и под его руководством – бухгалтер;

Рис. 3 Организационная структура управления ООО «Оптимум»

2. Производственные вопросы по работе с поставщиками, снабжению сырьем и материалами, планированием необходимого объема производства занимается отдел производства. Под руководством производственного директора работают двое менеджеров по снабжению и производству;

3. Сбытом продукции занимается отдел продаж, состоящий из двух человек – менеджеров по продажам, они непосредственно подчиняются генеральному директору предприятия;

4. Научно-исследовательский отдел занимается разработкой новых технологий для совершенствования качества продукции, а также разработками новых видов продукций, в отделе работают три научных исследователя по разным направлениям деятельности предприятия;

5. Юридические вопросы разрешаются с помощью юриста.

В основу организационной структуры управления предприятием положена концептуальная модель диверсифицированной организации, ориентированной на стратегическое управление. Этот подход предполагает децентрализацию управления организацией и позволяет:

- создать современную организационную структуру управления, адекватно и оперативно реагирующую на изменения во внешней среде;

- реализовать систему стратегического управления, способствующую эффективной деятельности организации в долгосрочной перспективе;

- освободить высших руководителей от рутинной повседневной работы, связанной с оперативным управлением производством;

- повысить оперативность принимаемых решений;

- вовлечь в предпринимательскую деятельность широкий круг сотрудников организации, способных расширить номенклатуру продукции и услуг, повысить гибкость производства и, тем самым, повысить конкурентоспособность предприятия.

Верхний уровень управления в данной модели представлен типовой структурой управления организации. По мере перехода на новую структуру управления существенно меняются функции высшего руководства. Постепенно оно освобождается от оперативного управления производством и сосредотачивается на проблемах стратегического порядка, управления экономикой и финансами организации в целом.

Особенностью этой модели организационной структуры является выделение в составе организации хозяйственных стратегических подразделений и придание отдельным производственным и функциональным подразделениям статуса центров прибыли. Хозяйственные стратегические подразделения представляют собой направление или группу направлений производственно-хозяйственной деятельности с четко выраженной специализацией, своими конкурентами, рынками и так далее. Каждое хозяйственное структурное подразделение должно иметь свою собственную генеральную цель, сравнительно независимую от целей других хозяйственных структурных подразделений. Оно может представлять собой отделение, филиал, группу цехов или отдельный цех, т.е. находиться на любом уровне иерархической структуры. Ответственность за каждое направление, как в кратко, так и долгосрочной перспективе возлагается на одного управляющего директора.

2.2 Анализ финансового состояния предприятия

Финансово-экономический анализ – это анализ основных финансовых ведомостей предприятия в виде разложения их на отдельные составляющие и расчете на их основе различных коэффициентов и показателей.

Финансовый анализ делится на внутренний и внешний. Они существенно отличаются по целям и содержанию.

Внутренний финансовый анализ - это процесс исследования механизма формирования, размещения и использования капитала с целью поиска резервов укрепления финансового состояния, повышения доходности и наращивания собственного капитала субъекта хозяйствования.

Внешний финансовый анализ – процесс исследования финансового состояния субъекта хозяйствования с целью прогнозирования степени риска инвестирования капитала и уровня его доходности.

Под анализом финансовых показателей понимается соизмерение различных составляющих в финансовых ведомостях.

Все финансовые показатели можно сгруппировать в четыре группы:

1. показатели ликвидности;

2. показатели деловой активности;

3. показатели финансовой устойчивости;

4. показатели прибыльности.

2.2.1

Показатели ликвидности

Ликвидность характеризует возможность предприятия выполнять краткосрочные обязательства. Ликвидность актива характеризует быстроту превращения актива в денежные средства. Активы по степени ликвидности делятся на четыре группы [28, C110]:

А1

– наиболее ликвидная. Сюда относят денежные средства и краткосрочные финансовые вложения.

А2

– быстро ликвидная. Относится дебиторская задолженность.

А3

– медленно реализуемые активы. Относят запасы и затраты.

А4

– трудно реализуемые активы. Относят основной капитал.

Пассивы также группируются по степени срочности их оплаты:

П1

– наиболее срочные обязательства (кредиторская задолженность).

П2

– краткосрочные (краткосрочные кредиты и заемные средства).

П3

– средне-долгосрочные (среднесрочные кредиты и заемные средства).

П4

– постоянные активы. Собственный капитал.

Абсолютно ликвидным будет считаться баланс, для которого выполняются следующие неравенства: А1 П1

; А2

П2

; А3

П3

; А4

П1

; А2

П2

; А3

П3

; А4  П4

.

П4

.

По балансу фирмы ООО «Оптимум» видим следующую картину (Приложение 1):

А1

>П1

; А2

>П2

; А3

>П3

; А4

<П4

следовательно баланс является абсолютно ликвидным.

Выполнение первых трех неравенств влечет за собой выполнение четвертого, поскольку оно носит балансирующий характер и имеет глубокий экономический смысл: его выполнение свидетельствует о соблюдении минимального условия финансовой устойчивости – наличия у предприятия собственных оборотных средств.

Для оценки ликвидности предприятия используются три относительных показателя ликвидности, различающиеся набором ликвидных средств, рассматриваемых в качестве покрытия краткосрочных обязательств [43, C112].

Данные по оценки ликвидности берем в бухгалтерском балансе на 31.12.2006г. (Приложение 1). Единица измерения данных – тысячи рублей.

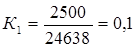

1. Коэффициент абсолютной ликвидности К1

равен отношению величины наиболее ликвидных активов (денежных средств) А1

=2 500 тыс. рублей к сумме наиболее срочных обязательств и краткосрочных пассивов КО=24 638.

Характеризует ликвидность предприятия на дату составления баланса. Нормальное значение: 0,2-0,5. Коэффициент абсолютной ликвидности рассчитывается по формуле (20):

(20) (20)

Коэффициент абсолютной ликвидности К1

<0,2, следовательно у предприятия дефицит денежных средств.

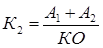

2. Промежуточный коэффициент покрытия К2

равен отношению наиболее ликвидных и быстро ликвидных активов (денежные средства А1

и дебиторская задолженность А2

=25 845 тыс. рублей) к сумме наиболее срочных обязательств и краткосрочных активов КО. Отражает прогнозируемые платежные возможности предприятия при условии своевременного проведения расчетов с дебиторами (на период, равный средней продолжительности одного оборота дебиторской задолженности). Нормальное значение: К2 0,8 или 1. Промежуточный коэффициент покрытия рассчитывается по формуле (21):

0,8 или 1. Промежуточный коэффициент покрытия рассчитывается по формуле (21):

(21) (21)

Промежуточный коэффициент покрытия К2

>1. В прогнозе платежных возможностей выявляется положительная тенденция поступления платежных средств на период средней продолжительности одного оборота дебиторской задолженности.

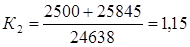

3. Коэффициент покрытия К3

равен отношению стоимости всех оборотных средств предприятия (денежных средств А1

, дебиторской задолженности А2

и запасов А3

=22 846 тыс. рублей) к величине краткосрочных обязательств КО. Коэффициент покрытия показывает платежные возможности предприятия, оцениваемые при условии не только своевременных расчетов с дебиторами и благоприятной реализации готовой продукции, но и продажи в случае нужды прочих элементов материальных оборотных средств. Характеризует ожидаемую платежеспособность предприятия на период, равный средней продолжительности одного оборота всех оборотных средств. Нормальное значение: К3 1,5-2. Коэффициент покрытия рассчитывается по формуле (22):

1,5-2. Коэффициент покрытия рассчитывается по формуле (22):

(22) (22)

Коэффициент покрытия К3

>2. Ожидаемая платежеспособность предприятия на период, равный средней продолжительности одного оборота всех оборотных средств показывает возможность предприятия покрыть краткосрочные обязательства.

Критерии платежеспособности предприятия

Платежеспособность предприятия подразумевает наличие средств на финансирование запасов после оплаты всех текущих обязательств. Нормальный уровень платежеспособности НУП рассчитывается по формуле (23):

, (23) , (23)

где ТО – текущие обязательства, ТО=24 638 тыс. рублей;

З – запасы, З=22 846 тыс. рублей.

Предприятие платежеспособно, так как Кп

>НУП.

2.2.2

Показатели деловой активности

Рассмотрим эти показатели. Исходные данные для расчета показателей деловой активности взяты из бухгалтерского баланса на 31.12.2006г. и отчета о прибылях и убытках за период с 1 января по 31 декабря 2006г. (Приложение 2)

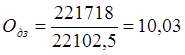

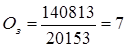

1. Оборачиваемость дебиторской задолженности определяется по формуле (24):

, (24) , (24)

где В – выручка от реализации продукции; В=221 718 тыс. рублей

ДЗ – средняя дебиторская задолженность; ДЗ=22 102,50 тыс. рублей

(раз в год) (раз в год)

2. Период оборота дебиторской задолженности определяется по формуле (25):

(дней) (25) (дней) (25)

В среднем через 36,4 дня предприятие получает деньги от дебиторов.

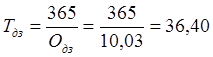

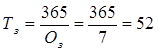

3. Оборачиваемость запасов определяется по формуле (26):

, (26) , (26)

где С – себестоимость реализации продукции; С=140 813 тыс. рублей.

З – средняя сумма запасов; З=20 153 тыс. рублей

(раз в год) (раз в год)

4. Период оборота запасов определяется по формуле (27):

(дня) (27) (дня) (27)

В среднем продолжительность хранения запасов на складе с момента производства до их реализации 52 дня в году.

5. Производственный цикл определяется по формуле (28):

ПЦ=Тдз

+Тз

=36,4+52=88,40 (дней) (28)

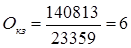

6. Оборачиваемость кредиторской задолженности определяется по формуле (29):

, (29) , (29)

где КЗ – средняя сумма кредиторской задолженности; КЗ=23 359 тыс. рублей.

(раз в год) (раз в год)

7. Период оборота кредиторской задолженности определяется по формуле (30):

(дня) (30) (дня) (30)

В среднем в году задолженность организации перед кредиторами длится 60,8 дня.

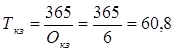

8. Финансовый цикл определяется по формуле (31):

ФЦ=ПЦ-Ткз

=88,4-60,8=27,60 дней (31)

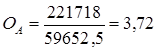

9. Оборачиваемость активов характеризует способность предприятия использовать свои активы для производства и реализации продукции. Чем больше этот показатель, тем лучше предприятие использует свои активы. Оборачиваемость активов определяется по формуле (32):

, (32) , (32)

где А-средняя сумма активов; А=59 652,50 тыс. рублей.

Предприятие оборачивает свои активы 3,72 раз в год

2.2.3

Показатели финансовой устойчивости

Анализ финансового состояния предприятия основывается на системе финансовых коэффициентов, характеризующих структуру источников формирования капитала и его размещения, равновесия между активами и пассивами предприятия эффективность и интенсивность использования капитала, ликвидность и качество активов, его инвестиционную привлекательность, прибыльность. С этой целью изучается динамика каждого показателя, проводятся сопоставление со средними и нормативными значениями по отрасли [27, C126].

Финансовая устойчивость — одна из характеристик соответствия структуры источников финансирования в структуре активов. В отличие от платежеспособности, которая оценивает оборотные активы и краткосрочные обязательства предприятия, финансовая устойчивость определяется на основе соотношения разных видов источников финансирования и его соответствия составу активов.

Финансовая устойчивость — это стабильность финансового положения предприятия, обеспечиваемая достаточной долей собственного капитала в составе источников финансирования. Достаточная доля собственного капитала означает, что заемные источники финансирования используются предприятием лишь в тех пределах, в которых оно может обеспечить их полный и своевременный возврат. С этой точки зрения краткосрочные обязательства по сумме не должны превышать стоимости ликвидных активов. В данном случае ликвидные активы — не все оборотные активы, которые можно быстро превратить в деньги без ощутимых потерь стоимости по сравнению с балансовой, а только их часть. В составе ликвидных активов — запасы и незавершенное производство. Их превращение в деньги возможно, но его нарушит бесперебойную деятельность предприятия. Речь идет лишь о тех ликвидных активах, превращение которых в деньги является естественной стадией их движения. Кроме самих денежных средств и финансовых вложений сюда относятся дебиторская задолженность и запасы готовой продукции, предназначенной к продаже.

Для анализа финансовой устойчивости традиционно применяется целый ряд коэффициентов. Они в определенной степени показывают уровень финансовой устойчивости, но не отвечают на вопрос, достаточен ли такой уровень. Их расчет производится по показателям планового или фактического баланса активов и пассивов. Уровень коэффициентов может служить отправной точкой для оценки финансовой устойчивости, однако, с некоторыми оговорками и уточнениями.

Рассмотрим традиционные коэффициенты, а также способы их использования для оценки финансовой устойчивости предприятия.

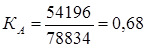

1. Коэффициент автономии (Ка). Он рассчитывается по формуле (33):

, (33) , (33)

где Ск — собственный капитал; Ск=54 196 тыс. рублей

А — стоимость всех активов; А=78 834 тыс. рублей

Коэффициент показывает фактическую или плановую долю собственного капитала в составе всех источников финансирования. Т.е. доля собственного капитала составляет 68 % в составе всех источников финансирования.

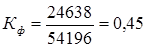

2. Коэффициент финансирования (Кф

) определяется по формуле (34):

, (34) , (34)

где Зк — сумма привлеченных предприятием заемных источников финансирования; Зк=24 638 тыс. рублей.

Коэффициент показывает соотношение заемных и собственных источников финансирования без разделения заемных источников на долгосрочные и краткосрочные.

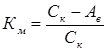

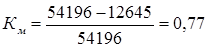

3. Коэффициент маневренности собственного капитала (Км

) при отсутствии в составе источников финансирования долгосрочных обязательств рассчитывается по формуле (35):

, (35) , (35)

где Ав

– балансовая стоимость внеоборотных активов; Ав=12 645 тыс. рублей.

4. Коэффициент зависимости предприятия от кредиторов определяется по формуле (36) отношением общей (краткосрочной и долгосрочной) задолженности к общей сумме пассивов:

(36) (36)

Коэффициент Кз<0,4, следовательно, предприятие не имеет большой зависимости от кредиторов.

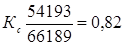

5. Коэффициент обеспеченности собственными оборотными средствами определяется отношением собственных оборотных средств к оборотным активам и должен быть больше или равен 0,1. Он рассчитывается по формуле (37):

, (37) , (37)

где Со

– собственные оборотные средства; Со

=54 193 тыс. рублей,

ОА – оборотные активы; ОА=66 189 тыс. рублей

Коэффициент обеспеченности собственными оборотными средствами характеризует наличие собственных оборотных средств у предприятия, необходимых для обеспечения его финансовой устойчивости. Этот параметр определяется как отношение разности между источниками собственных средств и внеоборотными активами. Структура баланса является удовлетворительной, так как Кс>0,1.

Так как структура баланса предприятия по коэффициенту текущей ликвидности (К3>2) и коэффициенту обеспеченности собственными средствами (Кс>0,1) признается удовлетворительной, то рассчитывается коэффициент утраты платежеспособности на 3-месячный период.

Коэффициент утраты платежеспособности определяется как отношение расчетного коэффициента текущей ликвидности к его установленному значению по формуле (38):

, (38) , (38)

где  – фактическое значение коэффициента текущей ликвидности в конце периода; – фактическое значение коэффициента текущей ликвидности в конце периода;  , ,

– фактическое значение коэффициента текущей ликвидности на начало периода; – фактическое значение коэффициента текущей ликвидности на начало периода;

– нормативное (нормальное) значение коэффициента текущей ликвидности; – нормативное (нормальное) значение коэффициента текущей ликвидности;  . .

3 – период восстановления платежеспособности, мес.;

Т – отчетный период, мес; Т=12мес.

Расчетный коэффициент текущей ликвидности определяется как сумма фактического значения коэффициента текущей ликвидности на конец отчетного периода и изменение значения этого коэффициента между окончанием и началом отчетного периода в перерасчете на период утраты платежеспособности, установленный равным 3 месяцам. Коэффициент утраты платежеспособности, принимающей значение больше 1, рассчитанный на период равный 3 месяцам, свидетельствует о наличии реальной возможности у предприятия не утратить платежеспособность. Коэффициент утраты платежеспособности, принимающий значение меньше 1, рассчитанный на период, равный 3 месяцам, свидетельствует о том, что у предприятия в ближайшее время имеется возможность утратить платежеспособность.

Для анализируемого предприятия структура баланса признана удовлетворительной, а коэффициент утраты платежеспособности имеет значение Куп>1,0, следовательно, предприятие в ближайшее время не утратит платежеспособности.

2.2.4 Показатели эффективности (прибыльности)

Показатели прибыльности характеризуют способность предприятия получать прибыль по своим вложениям. Понятие «вложение» можно разделить на две подгруппы с точки зрения прибыльности [18, C178]:

1. Сумма выручки;

2. Инвестиции.

1. Показатели прибыльности по отношению к выручке.

В этих показателях соизмеряют различные виды прибыли с выручкой:

Коэффициент рентабельности продукции имеет отраслевую специфику и его нормативная величина определяется путем специальных исследований.

Коэффициент рентабельности продукции так же, как и предыдущий коэффициент, характеризует общую эффективность предприятия и имеет отраслевую специфику. Коэффициент рентабельности продукции определяется по формуле (39):

, (39) , (39)

где П – прибыль от продаж; П=80 905 тыс. рублей,

В – выручка от реализации продукции; В=221 718 тыс. рублей.

Коэффициент рентабельности показывает, сколько чистой прибыли закладывается в выручку предприятия. Коэффициент рентабельности определяется по формуле (40):

(40) (40)

2. Показатели прибыльности по отношению к инвестиции.

Соизмерим чистую прибыль с различными видами. Выделяем две группы инвестиций в зависимости от их суммы. Соизмерение происходит только с суммой чистой прибыли.

3. Прибыльность активов ROA (return on assents). Прибыль соизмеряется по отношению к активам:

, (41) , (41)

где П – чистая прибыль от реализации продукции; П=78 007 тыс. рублей,

=1,308 (130,80%) =1,308 (130,80%)

4. Прибыльность собственного капитала ROE (return on equity) определяется по формуле (42):

(42) (42)

В целом финансово-экономические показатели выявляют положительную тенденцию роста предприятия.

При расчете показателей ликвидности приходим к выводу о наличии абсолютно ликвидного баланса. Основной проблемой, выявленной при расчете ликвидности финансовых показателей – дефицит денежных средств. Для реализации инвестиционных проектов необходимо привлечение дополнительных средств в виде займа у кредитных организаций.

Показатели деловой активности выявили, что финансовый цикл на предприятии в среднем имеет продолжительность 27,6 дней. Это означает, что вложенные средства в товар и материалы возвратятся в виде платежей покупателей примерно через месяц. Эта проблема связана с большой дебиторской задолженностью и большими запасами на предприятии, а также отсутствием более надежных долгосрочных обязательств.

Предприятие оборачивает свои активы для производства и реализации продукции 3,72 раза в год. Чем больше значение этого показателя, тем лучше предприятие использует свои активы.

Показатели финансовой устойчивости показали, что в ближайшее время потеря платежеспособности предприятию не грозит.

Показатели прибыльности показали неплохой процент чистой прибыли от выручки. Но для повышения прибыли и стабильности работы нужно вложить деньги в собственное производство, что в будущем приведет к понижению себестоимости за счет увеличения объема продаж.

2.3 Инвестиционный проект по созданию участка по производству подбоек и металлопластиковых труб

Фирма ООО «Оптимум» для осуществления своих целей планирует инвестиционный проект, который заключается в строительстве производственного цеха на земельном участке в размере 18 201 м2

. На данном участке имеется:

1. железнодорожная ветка;

2. несколько складов (раньше это были хранилища для цемента);

3. полуразрушенное здание (реконструкции не подлежит).

Планируется, что в данном цеху будут располагаться несколько участков, пока речь идет о двух:

1. Участок по производству подбоек. Планируется, что заготовки будут изготавливаться на ОАО «Копейский машзавод», дальнейшая их обработка на данном участке. Для реализации этого проекта необходимо приобрести оборудование, оборотные средства, нанять производственных рабочих.

2. Участок по производству металлополимерных (металлопластиковых) труб. Это совершенно новое направление деятельности предприятия. Работа направлена на жилищно-коммунальные службы и строительные организации в городе. Для осуществления этого проекта необходима линия по производству данных труб, привлечение и обучение персонала и закуп сырья.

Для осуществления данных проектов планируется работа с кредитными и лизинговыми организациями.

Для любого предпринимательского проекта необходимо наглядное представление товара или изделия, произведенных с помощью технологии.

Наименование продукции:

1. подбойки

2. металлополимерные трубы

Краткое описание и основные характеристики. Назначение и область применения:

1. подбойки применяются для ремонта железнодорожных путей в качестве инструмента на машины ВПР, ВПРС, Дуоматик, Унимат.

2. металлополимерные трубы применяются:

· Для хозяйственно-питьевого водоснабжения (ГОСТ 18599-01).

· Канализационные системы.

· На теплотрассах как гидроизоляционные оболочки.

· Для прокладки силовых кабелей.

· Для защиты электропроводки и каналов связи.

· Формообразующие при монолитном домостроении.

· Использование в качестве конструкционных элементов.

· С успехом применяется в тепличных хозяйствах (в системах полива, подпочвенного обогрева, подкормки растений углекислым газом)

Конкурентоспособность продукции, по каким параметрам превосходит конкурентов, по каким уступает им:

1. Подбойки, в первую очередь, конкурентоспособны соотношением цены и качества зарекомендовавшим себя на российском рынке запасных частей РПТ ЖД.

2. Достоинства и недостатки металлополимерных труб представлены в табл.1.

А также существенным преимуществом МПТ является их цена, особенно на фоне тенденции к росту цен на отечественные металлические трубы, которые стремительно приближаются к мировым ценам, значительно более высоким.

Таблица 1

Достоинства и недостатки металлопластиковых труб в сравнении с остальными

| Достоинства

|

Недостатки

|

| Малый вес

|

Возможность механических повреждений

|

| Реальная прочность больше, чем у труб из полиэтилена низкого давления и PEX

|

Прочность меньше, чем у стальных и медных труб

|

| Коэффициент линейного расширения ниже чем у РЕХ в 7 раз

|

Коэффициент линейного расширения выше, чем у стали в 2,5 раза

|

| Температурная стойкость выше, чем у полиэтиленовых и полипропиленовых труб

|

Температурная стойкость ниже, чем у стали и меди

|

| Труба не подвержена коррозии

|

С течением времени прочность слоев сшитого полиэтилена незначительно снижается

|

| Стойкость к образованию солевых отложений, биологическому обрастанию

|

Воздействие ультрафиолетовых, гамма-лучей, сильных электрических и высокочастотных электромагнитных полей ведет к преждевременному старению РЕХ слоев

|

| Срок службы труб не менее 50 лет, в то время, как стальные 5 – 15 лет

|

Даже кратковременные скачки давления и температуры сверх нормативных существенно снижают срок службы

|

| Непроницаемость для кислорода

|

При горении выделяет углекислый газ

|

| Достоинства

|

Недостатки

|

| Низкие гидравлические потери из-за малой шероховатости

|

Коэффициенты местных сопротивлений фитингов выше, чем у соединителей для стали, меди и полипропилена

|

| Стойкость к гидравлическим ударам

|

Трубы накапливают электростатические заряды, что ограничивает область их применения

|

| Химическая стойкость выше, чем у полиэтиленовых труб

|

Слои РЕХ и PERT не стойки к органическим растворителям и маслам

|

| Гибкость, сохранение формы

|

Превышение допустимых радиусов изгиба или нарушение технологии монтажа может привести к «заламыванию» трубы

|

| Низкая электропроводность, электронепроницаемость

|

Трубу нельзя использовать в качестве заземлителя

|

| Низкая теплопроводность, предохраняющая от появления конденсата

|

В конструкциях теплых полов при прочих равных условиях теплоотдача медных труб выше, чем у металлопластика

|

| Труба гасит акустические волны и гидравлические удары

|

Неправильная установка неподвижных опор (особенно на наружных углах) может привести к повреждению трубы

|

| Труба способна выдерживать многократные замораживания

|

Латунные фитинги при замерзании в них воды могут разрушиться

|

| Трудозатраты на монтаж в 3 раза меньше, чем для стальных труб

|

Кажущаяся простота монтажа привлекает малоквалифицированных монтажников

|

| Достоинства

|

Недостатки

|

| Монтаж на обжимных соединителях требует наличия только двух гаечных ключей

|

Обжимные соединения требуют обслуживания, их нельзя замоноличивать

|

| Монтаж на пресс-соединителях допускает замоноличивание фитингов и не требует обслуживания

|

Для монтажа на пресс-соединителях требуется специальное оборудование (ручные или электрические пресс-клещи)

|

Для сравнения приведем пример: оптовая цена труб диаметром 16 мм по состоянию на март 2007 г. составляет (руб./п.м.) из черного металла – 35,0, из оцинкованного – 46,2, а МПТ – 32,0. Все прогнозы свидетельствуют о том, что разрыв цен на металлические и металлополимерные трубы будет только увеличиваться в пользу последних.

При исследованиях производителей МПТ на российском рынке, видно, что трубы производства ООО «Оптимум» по стоимости ниже, за исключением китайских производителей, которые уступают по качеству МПТ. Этот положительный аспект может позволить организации выйти на рынок металлополимерных труб и занять рыночную нишу в данном сегменте.

2.3.1 План маркетинга

Планирование маркетинга является важнейшим этапом и обязательным условием для всех видов деятельности. Именно в плане деятельности службы маркетинга наиболее конкретно определяются задачи, время производства видов продукции и ее сбыта.

Планы разрабатываются на короткий промежуток деятельности (обычно на один год) и на длительную перспективу (от пяти до десяти лет), существуют так же среднесрочные планы (от двух до пяти лет). Перед их установкой разрабатываются цели, задачи службы маркетинга и методы их достижения. Краткосрочный и среднесрочный задают точные цели маркетинга и стратегии для каждого продукта, предлагаемого предприятием.

План маркетинга имеет большое значение. Его главная цель - приведение возможности фирмы в наилучшее соответствие с возможностями рынка, сформированными в результате ее целенаправленных действий, а также приведение этих возможностей в соответствие с теми факторами рынка, которые не поддаются контролю фирмы.

План должен обеспечить прибыльную работу фирмы в современном мире - динамичном, непрерывно меняющемся и чрезвычайно склонном к нововведениям [45, C94].

Поскольку многие исходные данные (в частности, результаты прогнозирования) имеют вероятностный характер, то план маркетинга является не «законом», а гибкой программой действий, для чего он имеет не один «жесткий» вариант, а как минимум три: минимальный, оптимальный и максимальный. Минимальный определяет деятельность при неблагоприятном развитии событий, оптимальный - при нормальном, максимальный - при наиболее благоприятном. На этапе предварительной подготовки число планов может быть больше, важно уметь выбрать из них эти три.

По мнению Ф. Котлера, преимущества маркетингового планирования заключаются в том, что планирование:

1) побуждает руководителя перспективно мыслить;

2) способствует более четкой координации усилий предприятия;

3) ведет к установлению показателей деятельности для последующего контроля;

4) позволяет четче определить задачи предприятия;

5) создает предпосылки фирме быстрее реагировать на рыночные перемены;

6) наглядно демонстрирует взаимосвязь обязанностей всех должностных лиц.

Проведение анализа рыночных возможностей металлополимерных труб было исследовано, исходя из состояния на данное время трубопроводов по России. Результат анализа показал, что в последние десятилетия особенно остро поставили перед человечеством проблемы сбережения энергетических и природных ресурсов. Одним из направлений развития энергоресурсосберегающих технологий является совершенствование трубопроводных систем различного назначения. Известно, что нигде, кроме как в России, горячую воду по причине профилактики труб не отключают. Основная причина этого — изношенность коммуникаций в стране.

По протяженности трубопроводов внутренних инженерных систем (около 15 млн. км.) Россия занимает второе место в мире после США. И в то же время, нет ни одной страны в мире, где степень изношенности трубопроводов составляет 60%-80%.

По оценкам специалистов аварийность ежегодно возрастает в 1,7 – 2 раза, а в некоторых городах и поселках она подошла к критическому значению, и имеет лавинообразную тенденцию.

Так, только в одной Челябинской области средний износ коммуникаций составляет порядка 50%, количество аварий в текущем году увеличилось в пять раз. Аналогичная ситуация в подавляющем большинстве субъектов Российской Федерации, причем в некоторых из них — северных и восточных — обстановку можно охарактеризовать как техногенную катастрофу. Замерзали десятки тысяч людей, к сожалению, имелись и человеческие жертвы. Специалисты отмечают, что вина здесь не только суровых морозов, но и «замшелой» идеологии тех, кто отвечает за ЖКХ. Отсутствует революционный взгляд на проблему изношенности коммуникаций, которые регионы не в состоянии ремонтировать и заменять раз в три—пять лет.

Итак, судя по вышеизложенном анализу видно, что выход из создавшейся критической ситуации в прекращении применения в коммунальном хозяйстве недолговечных стальных труб, и в использовании металлопластиковых. Как говорят специалисты, кто однажды опробовал полиэтиленовые трубы, уже не вернется к стальным. Генеральный директор московского завода «Газтрубпласт» утверждает, что полиэтиленовая труба служит более 50 лет, хорошо изолированная стальная — от 5 до 15. Полиэтиленовую не надо защищать от коррозии, она не боится контактов с водой и агрессивными средами, гибка и эластична, в 2—4 раза легче стальной, что облегчает транспортировку и монтаж, полностью автоматизирована ее стыковая сварка. Сама прокладка такой трубы осуществляется эффективно, быстро и дешево. За 2—3 часа может быть уложен километр полиэтиленовой трубы большого диаметра. А чтобы проложить километр стальной такого же диаметра, потребуется не менее недели. Полиэтилен не боится мороза и сейсмической активности земли.

В России есть регионы, где использование пластиковых труб уже сегодня достигает 20%. Это — Москва, Московская, Брянская и Смоленская области. Это может служить хорошим показателем в направлении обновления трубопроводов ЖКХ.

Как известно, по климатическим условиям Финляндия и Швеция наиболее близки к России. Так вот, сшитый полиэтилен – наиболее распространенный материал, из которого производят внутренние трубопроводы систем водоснабжения и отопления в этих странах. Не отстают от скандинавов и основательные немцы – сегодня на долю труб из сшитого полиэтилена приходится более половины объема рынка систем радиаторного и напольного отопления, водоснабжения.

Вышеизложенное исследование говорит о перспективности данного направления и привлекательности производства металлополимерных труб. Исходя из данной предпосылки, службе маркетинга необходимо разработать свою программу действий на рынке, способствующую его комплексному изучению, к которым относится:

1. Планирование ассортимента продукции;

2. Планирование рекламы и стимулирование сбыта.

Важнейшей среди этих задач является планирование ассортимента продукции. Главная проблема здесь - определение и последующее воплощение в изделии таких функциональных, потребительских и эстетических параметров (включая упаковку), которые бы позволили максимально использовать выявленные в результате изучения рынка возможности сбыта и реализации продукции, обеспечивающие запланированную прибыль. По итогам комплексного изучения рынка выяснилось, что намеченное к выпуску изделие по своим основным параметрам достаточно полно отвечает требованиям рынка и спросу потенциальных покупателей.

Целевые группы потребителей (сегмент рынка):

– предприятия строительной (городское и коттеджное) и химической индустрии;

– ЖКХ Челябинска и области, городов и регионов, население;

Одним из основных потребителей МПТ могут выступить:

– Госстрой;

– Госрезерв;

– Региональные органы власти;

– Муниципальные органы власти в лице ЖКХ;

– Строительные организации;

– Посредники, занимающиеся стройматериалами, частные лица.

Таким образом, можно выделить три основные группы потребителей:

1. жилищно-коммунальное хозяйство

2. строительные компании

3. частные лица

Если поделить рынок металлополимерных труб и определить доли потребителей по данным группам, то схематично можно получить прогнозируемую картину жизненного цикла металлополимерных труб по потребительским группам. На рис. 10 представлена схема жизненного цикла металлополимерных труб в период с 2007 года по 2012год. Жизненный цикл поделен на этапы: внедрение, рост, зрелый рост, зрелость, спад.

В течение пяти лет в перспективе увеличение рынка продаж металлополимерных труб. Так как, на данный момент рынок слабо насыщен отечественными изделиями данного вида, то есть перспектива высокого роста объема реализации МПТ. В 2007 году – внедрение на рынок МПТ, поэтому доля продаж маленькая при высоких затратах. В последующие три года есть все основания предвидеть рост объема реализации (учитывая маркетинговые исследования, представленные выше), следовательно, доля рынка будет выше, при увеличении спроса на данную продукцию, и уже к 2012 году данная продукция может достигнуть стадии зрелости. В более далекое будущее заглянуть сложно, так как многие факторы могут повлиять на данные исследования (например, научно-технические открытия, инновации и т.д.), поэтому возможен, как и дальнейшее развитие этого направления, так и резкий спад.

На рис. 4 введены условные знаки:

1 – группа потребителей - жилищно-коммунальное хозяйство (ЖКХ)

2 – группа потребителей - строительные компании

3 – группа потребителей – частные лица или мелкие посредники

В процентах указана доля рынка, занимаемая ООО «Оптимум». Значение самого рынка указано примерно, без учета инфляции, в миллионах рублей.

Потребителями подбоек являются ремонтные службы железных дорог, количество потребителей ограничено, рынок насыщен данной продукцией. Основной поставщик ООО «Оптимум», уже в течение 3 лет полностью удовлетворяет требования потребителей. Рынки за рубежом освоены очень слабо.

2.3.2 Организационный план

Для реализации инвестиционного проекта по созданию производственного участка ООО «Оптимум» необходимо провести реорганизацию. Реорганизацию предприятия проводим путем выделения предприятия. Под «выделением предприятия понимается создание юридического лица с передачей ему части прав и обязанностей реорганизуемого предприятия без прекращения последнего».

Особенностью выделения является то, что предприятие, созданное в процессе выделения: независимо по собственности от реорганизуемого, но зависимо от владельцев последнего. В данном случае предприятие по производству металлополимерных труб выделяется от Оптимума в виде общества с ограниченной ответственностью. В силу этого оно может контролироваться в интересах реорганизуемого предприятия [21, C43].

Механизм выделения предприятия выглядит следующим образом:

1. Высшим органом управления реорганизуемого предприятия принимается решение о:

- порядке и условиях реорганизации путем выделения;

- создании нового юридического лица;

- его организационно-правовой форме;

- утверждении разделительного баланса.

2. Подготавливаются учредительные документы и разделительный баланс создаваемой фирмы, в соответствии с которым к последней переходит часть прав (имущественных и неимущественных) и обязанностей реорганизованного предприятия.

3. Выделенное лицо регистрируется в общем порядке. При этом орган, принявший решение о выделении, обязан письменно уведомить об этом кредиторов реорганизуемого предприятия, которые в этом случае вправе потребовать прекращения или досрочного исполнения обязательств и возмещения убытков. Если разделительный баланс не дает возможности определить правопреемника реорганизованного юридического лица по тем или иным обязательствам, вновь образованное предприятие несет солидарную ответственность этим обязательствам перед кредиторами.

Необходимыми условиями реализации этого механизма являются следующие.

1. Поскольку этот вариант предполагает наибольшую тесноту производственно-технологических связей реорганизованного и вновь образуемых предприятий, необходимо наличие относительно стабильного положения реорганизованного предприятия, дабы оно могло оказать поддержку новым предприятиям или хотя бы не обременять их собственными долгами и невыгодными хозяйственными связями. Поддержка может осуществляться различными видами активов: юридических ограничений на передачу имущества одного предприятия другому нет, если предприятие, отчуждающее какое-либо имущество, является его собственником.

2. Позитивное решение проблемы собственности, нахождение оптимального соотношения участия в капитале создаваемых фирм крупного предприятия-владельца реорганизованного капитала, новых частных владельцев, располагающих личными накоплениями, а также иных юридических лиц.

Так или иначе, процессу разукрупнения производства необходима поддержка для получения капиталовложений и управленческих ресурсов, и проходить он может постепенно, вероятно, через стадию, в которой крупное предприятие выступает в роли холдинговой компании (или финансово-промышленной группы) до момента, когда капитал, если это экономически целесообразно, будет максимально сконцентрирован в руках новых частных владельцев.

Степень участия предприятия во вновь учреждаемой фирме зависит от следующих факторов, показанных на рис. 5.