Казахская финансово-экономическая академия

Кафедра

______________________

Курсовая работа

по Деньги Кредит Банк

тема: Лизинговые операции в коммерческих банках

Студент

Абишев Арман Группа

ФК-24

Жумагельдыевич _________________________

Руководитель________________

Ченгельбаева Макпал Габдулмавлютовна

Комиссия

________________

________________

___________________

Семей 2009

СОДЕРЖАНИЕ

ВВЕДЕНИЕ 3

1 ПОНЯТИЕ И СУЩНОСТЬ ЛИЗИНГА КАК ЭКОНОМИЧЕСКОЙ КАТЕГОРИЕЙ 5

1.1 Экономическая сущность лизинга и его основные виды 5

1.2 Специфика и отличительные черты лизинга 7

1.3 Проведение лизинговых операции в развитых странах 10

2 ОЦЕНКА И АНАЛИЗ ЛИЗИНГОВЫХ ОПЕРАЦИЙ В РЕСПУБЛИКЕ КАЗАХСТАН ЗА 2006-2009 ГОДА 13

2.1 Нормативно-законодательные акты, регулирующие лизинговые операции

13

2.2 Оценка лизинговой деятельности арендатором и смешанным финансированием 14

2.3 Анализ современного состояния лизинга в Казахстане 17

3 ОСНОВНЫЕ ПРОБЛЕМЫ И МЕРОПРИЯТИЯ ПО СОВЕРШЕНСТВОВАНИЮ ЛИЗИНГА В КАЗАХСТАНЕ 21

3.1 Проблемы становления и развития лизинга в Республике Казахстан 21

3.2 Мероприятия по развитию лизинговых операции в Казахстане 23

ЗАКЛЮЧЕНИЕ 26

СПИСОК ИСПОЛЬЗОВАННОЙ ЛИТЕРАТУРЫ 28

ПРИЛОЖЕНИЯ 30

ВВЕДЕНИЕ

В современных условиях хозяйствования усиление факторов неопределенности в развитии экономики способствует повышению интереса к различным видам предпринимательства, в том числе и к инвестиционной деятельности. Большинство экономически развитых стран, стремясь выйти из экономического кризиса, активизировали инвестиционную деятельность и решение проблем резкого повышения конкурентоспособности продукции. В связи с этим, использование разнообразных форм экономических отношений, в частности лизинга, представляющего собой форму временного пользования и владения имуществом, приобретает все большую актуальность для создания условий по привлечению капитала в жизненно важные отрасли экономики, рациональному использованию финансовых, материальных и трудовых ресурсов, обеспечению поддержки малого предпринимательства.

Лизинговые операции принадлежат к широкому спектру видов операций коммерческих банков. Не смотря на то, что они могут проводиться не только банками, последние являются наиболее мощными кредиторами лизинга, а потому имеют наибольшее значение для характеристики этих операций. Лизинг представляет собой особую, форму перспективного финансирования капиталовложений. Лизинг является хорошей альтернативой банковскому кредитованию, и предполагает использование своих собственных финансовых ресурсов. Лизинг становится самой перспективной формой аренды, которая широко используется в западных странах. В настоящее время на рынке лизинговых услуг работает большое количество лизинговых компаний, число которых постоянно растет. Эти компании способны привести в движение высвобождающиеся производственные мощности и значительно удовлетворить потребности промышленных и коммерческих предприятий в использовании оборудования (имущества). Причем при дефиците финансовых ресурсов, эти структуры способны помочь выжить многим предприятиям, обеспечив технологическое оснащения их производства, т.е. заложить основы выхода из кризиса и будущего экономического подъема, что в сложившихся условиях является, крайне важным и актуальным для экономики Казахстана.

Реклама

Настоятельная потребность в быстром и коренном обновлении физически изношенного и морально устаревшего основного капитала во всех отраслях экономики, и в особенности в агропромышленном комплексе Казахстана, необходимость ускорения темпов и масштабов развития малого и среднего бизнеса, и его технико-технологической поддержки, выступают важнейшими предпосылками, вызвавшими пристальное внимание и практический интерес к феномену лизинга.

Лизинговые операции, способствующие перемещению интересов хозяйствующих субъектов от посреднической деятельности в сферу материального производства, уже давно стали традиционной сферой деятельности за рубежом. Эффективно функционирующий рынок лизинговых услуг активизирует использование достижений науки и техники, что существенно влияет на стабилизацию производства и конкурентоспособность субъектов предпринимательской деятельности.

Банковские работники, финансисты зачастую рассматривают лизинг как форму финансирования капиталовложений, инвестиций в основной капитал, а также как новую форму кредита (наряду с банковским, коммерческим и потребительским кредитом) получившую в последние десятилетия большое развитие в индустриальных странах, относя его при классификации к банковским, инвестиционным услугам.

Большинство отечественных экономистов под лизингом понимают аренду или долгосрочную аренду машин, оборудования, транспортных средств и сооружений производственного характера.

Реклама

Разнообразие видов лизинговых отношений позволяет не только активизировать инвестиционные процессы на предприятии, но и улучшить финансово-экономические показатели его деятельности за счет ускорения оборачиваемости оборотных средств, сокращения излишних запасов, увеличения скорости реализации продукции. В современных условиях хозяйствования, когда многие предприятия сталкиваются с проблемой неплатежей и высоких цен на выпускаемую продукцию, поиска поставщиков сырья и материалов, субъекты предпринимательства должны не только выживать, но и развивать свой бизнес.

Целью данной курсовой работы, таким образом, состоит в теоретическом рассмотрении основ лизинговых операций коммерческих банков. В качестве детализации темы будут решаться следующие задачи: во-первых, рассмотреть лизинговые операции, их сущность и виды, во вторых, определить порядок проведения лизинговой банковской операции, а также исследовать место банков в экономической выгоде лизинговых операций. Необходимо рассмотреть сущность понятия лизинга и лизинговой операции, определить порядок её проведения и её участников. При этом неизбежно встаёт вопрос о роли банков не только в проведении операций лизинга, но и о влиянии их на экономический рост в целом.

1 ПОНЯТИЕ И СУЩНОСТЬ ЛИЗИНГА КАК ЭКОНОМИЧЕСКОЙ КАТЕГОРИЕЙ

1.1 Экономическая сущность лизинга и его основные виды

В экономическом смысле лизинг – комплекс имущественных отношений, обеспечивающий техническое перевооружение предприятий и ускорение научно-технического прогресса с помощью прямых инвестиций в материальных и денежных формах. Понятие «лизинг» трактуется в затгежной и отечественной предпринимательской деятельности достаточно широко. Сложность отношений, складывающихся в связи с лизингом, обуславливает существование нескольких точек зрения на его сущность и происхождение. Лизинг имеет финансово-коммерческий, правовой и технический аспекты.

Экономический смысл лизинга выражает его определение как комплекса имущественных отношений, складывающихся в связи с передачей имущества во временное пользование. Этот комплекс помимо собственно договора лизинга включает и другие договоры, в частности договор купли-продажи и договор найма. Для лизинга свойственно сложноесочетание этих договоров и взаимопроникновение возникающих при их заключении отношений.

Лизинг – сравнительно молодой инструмент финансирования, но по сравнению с традиционными формами он обладает существенными преимуществами. Основное преимущество лизинга по сравнению с другими способами инвестирования заключается в том, что предприниматель может начать свое дело, располагая лишь частью необходимых финансовых средств для приобретения основных фондов. Предприятию при этом предоставляются не денежные ресурсы, контроль над использованием которых не всегда возможен, а непосредственно средства производства.

Лизинг – это также дополнительные услуги для клиента. К числу особенно важных преимуществ лизинга относится и довольно широкий спектр дополнительных услуг, которые лизинговые фирмы предоставляют своим клиентам.

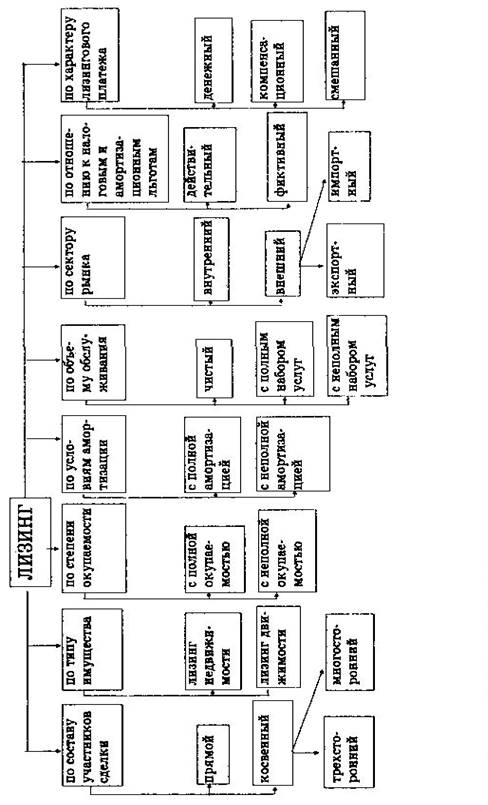

Классификация видов лизинга получила достаточно серьезное обоснование как в зарубежной, так и в отечественной теории и практике. При выделении видов лизинга исходят из признаков классификации. (Приложение А)

К таким признакам относятся:

1) состав участников сделки

2) тип передаваемого в лизинг имущества

3) степень его окупаемости

4) условия амортизации

5) объем обслуживания

6) сектор рынка, где проводятся операции

7) отношение к налоговым и амортизационным льготам

8) характер лизинговых платежей

В зависимости от состава участников сделки различают: прямой лизинг, при котором собственник имущества (поставщик) самостоятельно сдает объект в лизинг (двусторонняя сделка); косвенный лизинг, когда передача имущества происходит через посредника. В данном случае могут иметь место классическая трехсторонняя сделка (поставщик — лизингодатель — лизингополучатель) или при крупных сложных сделках — многосторонняя сделка с числом участников от 4 до 6-7, в числе которых брокерские фирмы, трастовые компании, финансирующие учреждения и другие.

По типу имущества различают:

лизинг движимости (машинно-технический лизинг);

лизинг недвижимости.

По степени окупаемости имущества выделяют:

лизинг с полной окупаемостью, при котором в течение срока действия одного договора происходит полная выплата лизингодателю стоимости арендуемого имущества;

лизинг с неполной окупаемостью, когда в течение срока действия одного договора окупается только часть стоимости арендуемого имущества.

В зависимости от условий амортизации различают:

лизинг с полной амортизацией и, соответственно, с полной выплатой стоимости объекта лизинга;

лизинг с неполной амортизацией и, значит, с частичной выплатой стоимости.

По объему обслуживания передаваемого имущества выделяют:

чистый лизинг (netleasing), если все обслуживание передаваемого имущества берет на себя лизингополучатель;

(лизинг с полным набором услуг, если полное обслуживание имущества возлагается на лизингодателя;

лизинг с частичным набором услуг, когда на лизингодателя возлагаются лишь отдельные функции по обслуживанию имущества.

В зависимости от сектора рынка, где проводятся лизинговые операции, выделяют:

внутренний лизинг, когда все участники сделки представляют одну страну;

внешний (международный) лизинг. К внешнему лизингу относятся сделки, в которых хотя бы одна из сторон или все стороны одновременно принадлежат к разным странам.

По отношению к налоговым и амортизационным льготам различают:

(фиктивный лизинг, если сделка носит спекулятивный характер и заключается исключительно с целью извлечения наибольшей прибыли за счет получения необоснованных налоговых и амортизационных льгот;

действительный лизинг, если при проведении сделки указанная выше цель не является основной и определяющей.

1.2 Специфика и отличительные черты лизинга

Развитие лизинговых операций в развитых странах идёт достаточно быстрыми темпами. Доля лизинговых операций в общем объеме инвестиций постоянно увеличивается. Для современного периода характерно создание международных лизинговых институтов. Так, Объединение Европейских лизинговых обществ охватывает общества и союзы 17 государств. В ряде стран правительственные органы используют лизинг как особую форму поддержки малого бизнеса. Так, в Японии специально создана система органов, обеспечивающая предоставление лизинговых услуг малым предприятиям.

Лизинг можно рассматривать как специфическую форму финансирования вложений в основные фонды при посредничестве специализированной (лизинговой) компании, которая приобретает для третьего лица имущество и отдает ему в аренду на долгосрочный период. Таким образом, лизинговая компания фактически кредитует арендатора. Поэтому лизинг иногда называют “кредит-аренда”.

В отличие от договора купли-продажи, по которому право собственности на товар переходит от продавца к покупателю, при лизинге собственность на предмет аренды сохраняется за арендодателем, а лизингополучатель приобретает лишь его во временное пользование. По истечении срока лизингового договора лизингополучатель может приобрести объект сделки по согласованной цене, продлить лизинговый договор или вернуть оборудование владельцу по истечении срока договора.

Также лизинг отличается от аренды:

1) В отличии от арендатора лизингополучатель оплачивает страховку имущества, его техобслуживание, возмещает потерю собственнику в случае гибели или порчи имущества;

2) В случае выявления дефекта в объекте лизинговой сделки лизингополучатель предъявляет не лизингодателю, а поставщику оборудования. В связи с этим на срок лизинговой сделки параллельно предусматривается гарантия поставщика по техническому обслуживанию оборудования.

С экономической точки зрения лизинг имеет сходство с кредитом, предоставленным на покупку оборудования. При кредите в основные фонды заемщик вносит в установленные сроки платежи в погашение долга. При этом банк для обеспечения возврата кредита сохраняет за собой право собственности на кредитуемый объект до полного погашения ссуды. При лизинге арендатор становится владельцем взятого в аренду имущества только по истечении срока договора и выплаты им полной стоимости арендованного имущества. Однако такое сходство характерно лишь для финансового лизинга. Для другого вида лизинга – оперативного – наблюдается большее сходство с классической арендой оборудования.

По своей юридической форме лизинговая сделка является своеобразным видом долгосрочной аренды инвестиционных ценностей. Четкое определение лизинговой операции имеет важное практическое значение, так как при несоблюдении установленных законом правил ее оформления она не может быть признана лизинговой сделкой, что чревато для участников операции рядом неблагоприятных финансовых последствий.

Основу лизинговой сделки составляют:

1) объект сделки. Объектом лизинговой сделки может быть любой вид материальных ценностей, если он не уничтожается в производственном цикле. По природе арендуемого объекта различают лизинг движимого и недвижимого имущества;

2) субъект лизинга. Субъектами лизинговой сделки являются стороны, имеющие непосредственное отношение к объекту сделки. При этом их можно подразделить на прямых и косвенных участников. К прямым участникам лизинговой сделки относятся:

1)лизинговые фирмы и компании (лизингодатели или арендодатели); - производственные (промышленные и сельскохозяйственные), торговые и транспортные предприятия и население (лизингополучатели или арендаторы);

2)поставщики объектов сделки - производственные (промышленные) и торговые компании.

Косвенными участниками лизинговой сделки являются коммерческие и инвестиционные банки, кредитующие лизингодателя и выступающие гарантами сделок, страховые компании, брокерские и другие посреднические фирмы. «Лизинговыми» называют все фирмы, осуществляющие арендные отношения независимо от вида аренды (краткосрочной, среднесрочной или долгосрочной). По характеру своей деятельности они подразделяются на узкоспециализированные и универсальные. Узкоспециализированные компании обычно имеют дело с одним видом товара (легковые автомобили, контейнеры) или с товарами одной группы стандартных видов (строительное оборудование, оборудование для текстильных предприятий). Эти фирмы, как правило, располагают собственным парком машин или запасом оборудования и предоставляют их потребителю (арендатору) по первому требованию клиента. Лизинговые компании в основном сами осуществляют техническое обслуживание и следят за поддержанием его в нормальном эксплуатационном состоянии. Универсальные лизинговые фирмы передают в аренду разнообразные виды машин и оборудования. Они предоставляют арендатору право выбора поставщика необходимого ему оборудования, размещения заказа и приемки объекта сделки. Техническое обслуживание и ремонт предмета аренды осуществляет или поставщик, или сам лизингополучатель. Лизингодатель, таким образом, выполняет фактически функцию учреждения, организующего финансирование сделки. Лизинговые фирмы в редких случаях считаются независимыми, т.е. не имеющими родственных связей с другими компаниями. В большинстве они выступают как филиалы или дочерние компании промышленных и торговых фирм, банков и страховых обществ.

Внедрение банков на рынок лизинговых услуг объясняется, во-первых, тем, что лизинг является капиталоемким видом бизнеса, а банки - основные держатели денежных ресурсов. Во-вторых, лизинговые услуги по своей экономической природе тесно связаны с банковским кредитованием и служат своеобразной альтернативой последнему. Конкуренция на финансовом рынке толкает банки к расширению этих операций. При этом банки контролируют и независимые лизинговые фирмы, предоставляя им кредиты. Кредитуя лизинговые общества, они косвенно финансируют лизингополучателей в форме товарного кредита;

3) срок лизинга (период лиза). Под периодом лиза понимается срок действия лизингового договора. Поскольку лизинг является особой формой долгосрочной аренды, то высокая стоимость и длительный срок службы объектов сделки определяют временные рамки периода лиза. При установлении срока лизингового договора лизингодатель и лизингополучатель учитывают следующие моменты:

1) срок службы оборудования, определяемый его технико-экономическими данными. Срок лизингового контракта не может превышать срока возможной эксплуатации оборудования с учетом условий эксплуатации объекта арендатором. Срок договора может ограничиваться законодательно. Например, в Австрии нижний предел находится на уровне 40%, а верхний составляет 90% от срока, принятого для начисления амортизации;

2)период амортизации оборудования устанавливается правительственными органами. При финансовом лизинге срок договора обычно совпадает с периодом амортизации;

3) цикл появления более производительного или дешевого аналога сделки. Принимать во внимание этот фактор особенно важно в отраслях, осуществляющих обновление выпускаемой продукции в короткие сроки;- динамику инфляционных процессов. Для лизингодателя невыгодно заключать договор при быстрорастущей инфляции на продолжительный срок с фиксированными арендными платежами и наоборот, при тенденции цен к снижению лизингодатель стремится к более длительному сроку соглашения;

4)конъюнктуру рынка ссудных капиталов и тенденции его развития. Поскольку лизинговые компании широко пользуются банковским кредитом, то уровень процентных ставок по долгосрочным кредитам, являющимся основой лизингового процента, оказывает непосредственное влияние на длительность лизингового соглашения;

4)стоимость лизинга. В проекте лизинговых операций наиболее сложным моментом представляется определение суммы лизинговых платежей, причитающихся лизингодателю. При рентинге и хайринге сумма арендных выплат в значительной мере устанавливается конъюнктурой рынка арендуемых товаров. При лизинге в основу расчета лизинговых платежей закладываются методически обоснованные расчеты, что связано со стоимостью объекта сделки и продолжительным сроком лизингового контракта. В состав любого лизингового платежа входят следующие основные элементы:

1) амортизация;

2) плата за ресурсы, привлекаемые лизингодателем для осуществления сделки;

3) лизинговая маржа, включающая доход лизингодателя за оказываемые им услуги (1-3%)

1.3 Проведение лизинговых операции в развитых странах

Финансирование арендных операций различных видов техники и оборудования всегда активно применялось в США. Лизинг в США является основным инвестиционным инструментом, на долю которого на протяжении многих лет приходится более 30% инвестиций в оборудование. Лизинговые операции позволяли применять гибкие схемы платежей, осуществлять забалансовый метод учета имущества. Эти обстоятельства существенно способствовали быстрому развитию лизинга в США. Кроме того, имела место и государственная поддержка лизинга. Она предусматривала предоставление налоговых, инвестиционных, амортизационных льгот. В 1963 г. Финансовый контролер разрешил банкам заниматься лизинговой деятельностью. В1970 г. был принят Закон о банковской холдинговой компании, который разрешил допустимый объем операций на национальном уровне, что сделало лизинг привлекательной сферой финансовой деятельности для банков и банковских холдинговых компаний. Сегодня многие банковские холдинговые компании управляют отделениями по лизингу и владеют банками с отделениями по лизингу[1].

В1972 г. Совет управляющих Федеральной резервной службы (ФРС) принял решение, разрешающее банковской холдинговой компании выступать в качестве агента-брокера или консультанта в связи с полностью оплаченным лизингом. В 1974 г. сфера деятельности дочерних компаний расширилась за счет сдачи в аренду (при определенных условиях) недвижимости.Банковские холдинговые компании имеют право осуществлять лизинг движимого и недвижимого имущества; национальные банки — только лизинг движимого имущества[1].

В настоящее время для того, чтобы сделка удовлетворяла условиям финансового лизинга, она должна обладать следующими характеристиками:

1) минимальные инвестиции в арендованное имущество со стороны лизингодателя должны составлять не менее 20% его стоимости;

2) лизингополучатель не может иметь право (опциона) на выкуп оборудования по цене ниже его рыночной стоимости, определенной на момент применения этого права;

3) лизингополучатель не может инвестировать в арендованное им оборудование, кроме так называемых отделимых усовершенствований;

4) период лизинга не превышает 80% срока службы оборудования;

5) в конце срока лизинга оборудование должно иметь оцененную остаточную стоимость в размере не менее 20% его первоначальной стоимости;

6) лизингодатель должен ожидать получения положительной величины денежного потока, как и общей прибыли, по договору лизинга вне зависимости от налоговых льгот.

На рынке лизинговых услуг компании США являются наиболее заметными и крупными. В таблице 1 приводятся данные по 12 компаниям, входящим в первые 50 крупнейших лизинговых компаний мир. (ПРИЛОЖЕНИЕ Б)

В Японии финансовый лизингопределяется как сделка, удовлетворяющая следующим двум основным требованиям:

1) Срок лизинга строго фиксируется, и общая сумма лизинговых платежей определяется в сумме, примерно равной совокупным затратам на приобретение оборудования, сданного в лизинг.

2) Запрещается аннулирование договора лизинга в течение периода его действия. Если в Японии финансовый лизинг трактуется как сделка по реализации, то лизингополучатель наделяется правом на налоговую амортизацию. В противном случае подобным правом будет обладать лизингодатель.

Финансовый лизинг рассматривается в качестве сделки по реализации продукции, если удовлетворяется один из следующих критериев:

1) по истечении периода лизинга лизинговое имущество будет передано лизингополучателю на нулевое или номинальное денежное вознаграждение;

2) в лизинг передается оборудование, вмонтированное в здание и поэтому неперемещаемое с места на место;

3) в лизинг передаются завод, машины или оборудование, произведенные для специальных целей, указанных лизингополучателем, так что в результате лизинговое имущество трудно использовать в каких-либо других целях;

4) срок лизинга короче 70% законодательно оговоренного срока службы лизингового имущества (60%, если этот срок службы составляет 10 лет и более), и лизингополучатель имеет право покупки.

Информация о результатах деятельности японской лизинговой компании CenturyLeasingSystemInc. показана в таблице.

Таблица 1 Показатель деятельности лизинговой компании CenturyLeasingSystemInc., млн. долл.

| 2003г. |

2004г. |

2005. |

2006г. |

2007г. |

Операционные доходы

Операционные затраты

Доходы до налогообложения

Чистые доходы компании

|

2056

2015

39

21

|

2229

2202

26

18

|

2582

2561

22

17

|

2878

2844

8

11

|

3456

3411

8

3

|

Постановление об аренде с полной выплатой определяет экономического собственника в сделках, касающихся движимости. Определение финансового лизинга для налоговых целей действует, когда:

1) контракт заключен на определенный период времени, в течение которого он не может быть прекращен одной из сторон, до тех пор пока обе стороны не выполнят своих контрактных обязательств (основной период лизинга);

2) лизинговые платежи, уплачиваемые лизингополучателем в течение основного периода лизинга, покрывают стоимость приобретения или производства объекта лизингодателем, а также все побочные расходы, включая стоимость финансирования.

В германское законодательство с 1 января 2009 г. вводится норма, в соответствии с которой в случае, если лизингополучатель оказывается несостоятельным, лизингодатель имеет преимущественное право перед другими кредиторами как собственник сдаваемых в лизинг активов. Ряд германских лизинговых компаний входит в сотню крупнейших лизингодателей мира. (ПРИЛОЖЕНИЕ В) Ежегодно заключаемые лизинговые сделки некоторых из них превышают 3 млрд. долл.

2 ОЦЕНКА И АНАЛИЗ ЛИЗИНГОВЫХ ОПЕРАЦИЙ В РЕСПУБЛИКЕ КАЗАХСТАН ЗА 2006-2009 ГОДА

2.1 Нормативно-законодательные акты, регулирующие лизинговые операции

Основы правового регулирования лизинговых отношений в стране были заложены Указом Президента Республики Казахстан, имеющим силу Закона, от 24 апреля 1995 г. №2235 «О налогах и других обязательных платежах в бюджет». В статье 43 этого Указа дается понятие о лизинге (финансовой аренде: «Аренда подлежащих амортизации основных средств является лизингом (финансовой арендой), если она отвечает одному из следующих условий:

1) срок аренды превышает 80 процентов срока службы основных средств;

2) арендатор обладает правом покупки основных средств по фиксированной цене или цене, определяемой по окончании аренды;

3) остаточная стоимость арендуемых основных средств по окончании аренды составляет менее 20 процентов их стоимости в начале аренды;

4) текущая (дисконтированная) стоимость платежей за весь арендный период превышает 90 процентов стоимости арендуемых средств».

Дальнейшему развитию лизинга способствовали Указ Президента РК от 22 декабря 1995 г. «О дополнительных мерах по поддержке села и агропромышленного комплекса страны в 1996-1997 годах» и постановления правительства «Об организации обеспечения агропромышленного комплекса машиностроительной продукцией на основе лизинга» от 23 декабря 1995 г. №1851 и «О создании лизингового фонда по обеспечению агропромышленного комплекса Республики Казахстан машиностроительной продукцией» от 29 января 1996 г. №117. Этими же постановлениями правительства были утверждены соответствующие «Положения о лизинге в агропромышленном комплексе» и «Положение о лизинговом фонде по обеспечению агропромышленного комплекса Республики Казахстан машиностроительной продукцией».

Министерствами сельского хозяйства и финансов были утверждены 7 февраля 1996 г. «Временный порядок обеспечения агропромышленного комплекса продукцией машиностроения на лизинговой основе (агролизинг)», который должен был действовать до принятия Закона Республики Казахстан «О лизинге».

Кроме того, с ноября 1995 г. по июль 1996 г. последовательно были приняты четыре постановления Правительства Республики, регламентирующие условия и порядок реализации Программного займа Азиатского банка развития (АБР) для сельскохозяйственного сектора в сумме 100 млн долл. США, первый транш которого осуществлялся на лизинговой основе[3].

Постановлением Национальной комиссии Республики Казахстан по бухгалтерскому учету от 15 ноября 1996 г. №5 был утвержден Стандарт бухгалтерского учета 17 «Учет аренды». Целью данного стандарта является определение порядка учета аренды, в частности таких ее видов как финансируемая аренда, текущая аренда, неотменяемая (безотзывная аренда). В «Главе 29 «Имущественный наем (аренда)» проекта Особенной части Гражданского Кодекса РК лизингу посвящены 8 статей (ст. 565-572), где в основном освещаются вопросы самого договора, предмета и существенных условий договора лизинга, уведомление продавца о сдаче имущества в лизинг, риск случайной гибели имущества и расходов, обязанности лизингополучателя уплатить вознаграждение по договору лизинга, передача лизингополучателю предмета договора лизинга, вопросы ответственности продавца.

2.2Оценка лизинговой деятельности арендатором и смешанным финансированием

Оценка лизинговой операции — определение ее целесообразности с позиции интересов лизингодателя.

Всем потенциальным арендодателям и арендаторам необходимо знать доходность капитала по операциям с арендой — условия долгосрочной аренды обычно уточняются в ходе переговоров, поэтому контрагентам следует знать позицию друг друга. Анализ арендодателя включает:

1) определение чистого денежного оттока, которым обычно является цена поставки арендуемого оборудования за вычетом аванса по договору аренды;

2) определение периодических денежных потоков, которые состоят из арендной платы за вычетом налога на прибыль и затрат на техобслуживание, которые обязан нести арендодатель;

3) исчисление ликвидационной стоимости актива за вычетом налогов по окончании аренды;

4) определение того, превышает ли доходность по аренде альтернативные затраты арендодателя, то есть положительно ли значение NPV данной операции.

Для иллюстрации анализа с позиции арендодателярассмотрим пример с анализируемой фирмой.

1) Потенциальный арендодатель — состоятельное физическое лицо, получающее текущие доходы в виде процентов и уплачивающее совокупный налог по ставке Т = 40%.

2) Инвестор может приобрести 9%-е облигации, обеспечивающие посленалоговую доходность в размере:

9% х (1 - Т) = 9% х 0,6 = 5,4%.

Это доходность, которую инвестор может получать при альтернативном инвестировании со сходным риском.

3) Ликвидационная стоимость актива на конец пятого года 1 000 тг. Поскольку остаточная стоимость по балансу к концу пятого года составит 600 тг., оставшиеся 400 тг. из этой тысячи подлежат налогообложению по ставке 40%. Иными словами, по окончании аренды арендодатель может рассчитывать на доход от продажи актива в сумме 840 тг. в посленалоговом исчислении.

Алгоритм расчета NPV операции аренды с позиции инвестора приведен в таблице 4. Видно, что аренда, рассматриваемая как инвестиционный проект, имеет NPV, равный 26 тг. Таким образом, инвестор, предпочитающий аренду инвестициям в 9%-е облигации (5,4% в посленалоговом исчислении), выиграет 26 тг., то есть аренда более предпочтительна как объект инвестирования.

Как было показано ранее, аренда выгодна и лизингополучателю, поэтому сделка должна состояться[5].

Инвестор может также рассчитывать значение IRR по данным.В этом примере IRR = = 5,5%. Таким образом, договор обеспечивает посленалоговую доходность в размере 5,5% для инвестора, облагаемого налогом по ставке 40%, и представляет собой более выгодную инвестицию по сравнению с покупкой 9% -ных облигаций. Оба критерия — NPV и IRR — дали одинаковые результаты в отношении оценки целесообразности арендного договора.

Результаты расчетов по данным таблицы:

NCFt

NPV= =26 nyu ghb k=5,4% (1) NPV= =26 nyu ghb k=5,4% (1)

(1+k)t

NCFt

IRR: NPV=0= IRR=5,5% (2) IRR: NPV=0= IRR=5,5% (2)

(1+IRR)t

Оценка лизинга со смешанным финансированием. Особое внимание привлекает новый тип аренды — аренда со смешанным финансированием.

В условиях становления специализированных лизинговых компаний в Казахстане этот вид лизинга может стать особенно популярным. По такому лизинговому договору арендодатель организует получение кредита на часть требуемой суммы. Арендодатель получает налоговые выгоды, связанные с ускоренной амортизацией. Однако теперь арендодатель имеет более рисковую позицию из-за привлечения кредита.

Аренда со смешанным финансированием, часто организуемая совместно с синдикатом состоятельных людей, пытающихся найти налоговые прикрытия и выступающих как владельцы-арендодатели, может стать в Казахстане(а на Западе уже стала) важной частью современного финансового рынка. При этом ответ на вопрос, является ли подобная операция арендой в полном смысле этого слова или нет, не имеет большого. Тем не менее, нетрудно изменить схему анализа, если арендодатель привлекает со стороны в полном объеме или частично требуемые 10 тыс. тг., организуя долгосрочную аренду. Прежде всего необходимо добавить ряд строк в таблицу, чтобы показать движение денежных средств. Проценты к уплате обеспечат еще одну налоговую льготу, в то время как погашение ссуды представляет собой дополнительный отток денежных средств. Затраты на приобретение актива сократятся на сумму кредита. Сделав эти изменения, можно рассчитать новые значения NPV и IRR и использовать их в оценке целесообразности аренды как одного из вариантов инвестирования.

Для иллюстрации предположим, что арендодатель может получить кредит в 5 тыс. тг. из требуемых 10 тыс. тг. на пять лет под 9% годовых с основной суммы. В таблице 5 приведен выполненный арендодателем NPV-анализ аренды со смешанным финансированием. NPV такой аренды (по данным строки 3) равен 26 тг., как и для обычной аренды. Отметим, однако, что арендодатель в этом случае вложил только 3,65 тыс. тг. собственного капитала. Следовательно, арендодатель может организовать 2,37 аренды со смешанным финансированием за ту же сумму 8,65 тыс. тг., требуемых для обычной аренды, и получить общий NPV в сумме 2,37 X 26 тг. = 61,62 тг.

Таблица 2 Анализ лизинга со смешанным финансированием (в тг.)

| Показатели |

Год 0-й |

Год 1-й |

Год 2-й |

Год 3-й |

Год 4-й |

Год 5-й |

| 1. Чистый денежный поток (из таблицы 6.7) |

-8 650 |

2150 |

2 630 |

2110 |

1830 |

1280 |

| 2. Денежный поток по привлеченным средствам |

5 000 |

-270 |

-270 |

-270 |

-270 |

-5 270 |

| 3. Чистый денежный поток |

-3 650 |

1880. |

2 360 |

1840 |

1560 |

-3 990 |

Влияние привлечения заемных средств на прибыль арендодателя отражается и в показателе IRR аренды со смешанным финансированием. Значение IRR, по данным строки 3, равно 8,5%, что значительно больше 5,5% посленалоговой доходности по обычной аренде.

Отметим два дополнительных момента в отношении аренды со смешанным финансированием. Во-первых, использование заемного капитала не повлияло на NPV арендодателя. Причина состоит в том, что ссудный процент для арендодателя (5,4% в посленалоговом исчислении) равен дисконтной ставке. Во-вторых, денежный поток аренды со смешанным финансированием имеет два значения IRR: 0% и около 8,5%.

Пояснения к расчету:

NPV

=

Т

=26тг.,при к = 5,4%. 4

=о(1 + к)4

Арендодатель берет кредит в 5 тыс. тг. в момент t = О

и погашает его в t = 5. Проценты, выплачиваемые в

конце каждого года, равны:

0,09 х 5 000 тг. = 450 тг.,

но они подлежат налоговой скидке, поэтому денежный отток процентов в год составляет: -450 тг. х (1 - Т) = -450 тг. х 0,6 = -270 тг.

2.3 Анализ современного состояния лизинга в Казахстане

2000-2008 гг. - период становления и роста лизингового рынка в Казахстане, в котором можно выделить еще два этапа.

I этап (август 2000 - 2003 гг.) - «банковский» этап или этап формирования частнопредпринимательского, коммерческого лизингапосле введения в действие Закона РК «О финансовом лизинге», подписанного Президентом РК Н.А. Назарбаевым 5 июля 2000 г.

Благодаря введению в законодательство понятия «банковский лизинг» быстро выросло количество лизинговых компаний, создаваемых ведущими коммерческими банками страны. Так, с августа 2000 г. по май 2003 г. было создано 9 банковских лизинговых компаний. Пионерами банковского лизинга являлись: АО «БТА Лизинг» (31 августа 2000 г.), которое с марта 2005 г. преобразовано в «БТА ORIX Лизинг», ЗАО «Халык Лизинг» (октябрь, 2000 г.) и АО «АТФ Лизинг» (октябрь, 2000 г.).

II этап (2004 - 2008 гг.) - этап комплексного пересмотра и совершенствования лизингового законодательства, а также этап «лизингового бума» в Казахстане,когда резко возросли соответственно количество действующих на рынке лизинговых компаний и объемы лизинговых услуг. Этот этап можно назвать также как этап развития транспортного и индустриального лизинга.

В настоящее время на казахстанском лизинговом рынке действуют 26 лизинговых компаний с различной отраслевой, секторальной направленностью и спецификой деятельности. Семь из них расположены в г. Астане, три в регионах: в городах Караганда, Кокшетау и Петропавловск, и шестнадцать лизинговых компаний находятся в г. Алматы.

Кроме того, АО «Фонд развития малого предпринимательства» и 5 коммерческих банков (АО «Казкоммерц банк», АО «Банк Туран Алем», АО «Альянс Банк», АО «Цесна Банк», АО «Банк Каспийский») имеют сегодня в своей структуре подразделения по лизингу и осуществляют непосредственно лизинговые операции.

Официальная статистическая отчетность по лизинговым операциям через органы Агентства РК по статистике в Казахстане в настоящее время не ведется. Среди специалистов поэтому существуют различные, весьма разнящиеся друг от друга оценки емкости казахстанского лизингового рынка. Как утверждает к.э.н. М. Каирленов в журнале «NationalBusiness» , по итогам первого полугодия 2006 г. объем рынка лизинга оценивается в Казахстане в 530-550 млн. долл. США[15]. При этом 90% рынка приходится напервые 10 ведущих лизинговых компаний, совокупный лизинговый портфель которых составил на 1.01.2006 г. 270 млн долл. и на 1.07.2006 г. достиг 499 млн долл.

Судя по текущей динамике, к концу 2006 года можно ожидать достижения рубежа в 750-800 млн долл., а к середине следующего года речь может идти об объеме лизингового рынка свыше 1 млрд долл[16].

Динамика развития лизинга в Казахстане за 2002-2007 гг. выглядит следующим образом:

Таблица 3 Динамика развития лизинга в Казахстане в 2002-2007 гг.

| Наименование |

2002г. |

2003г. |

2004г. |

2005г. |

2006г. |

9 мес. 2007г. |

Темпы

роста

2007г. к

2002 г.

|

| Количество действующих лизинговых компаний |

6 |

9 |

15 |

23 |

26 |

33 |

в 5,5 раза |

| Количество лизинговых сделок на конец периода (шт.) |

291 |

722 |

1264 |

2622 |

3100 |

4200 |

в 14,4 раза |

| Портфель лизинговых сделок на конец периода, (млн долл. США) |

57 |

103 |

212 |

354 |

750 |

1229 |

в21,5 раз |

| Доля лизинга в инвестициях в основной капитал (%) |

0,7 |

1,2 |

1,8 |

2,2 |

3,5 |

7,3 |

- |

Таким образом, рынок лизинговых услуг в Казахстане показывает весьма высокий динамизм, удваивая ежегодно объемы и демонстрируя за 2002-2007 гг. рост 21,5 раза. Одновременно растет и количество действующих лизинговых компаний с 6 до 33, т.е. в 5,5 раза и число заключенных лизинговых сделок с 291 до 4200, или в 14,4 раза.

Несколько иную оценку развития рынка финансового анализа в Казахстане дает журнал «Эксперт Казахстан». (ПРИЛОЖЕНИЕ Г)

Отсюда можно констатировать, что в Казахстане создана самостоятельная отрасль национальной экономики - лизинговая индустрия, показатели которой могут быть достойно представлены в LondonFinancialGlobalLeasingReport. Как известно, с конца 70-х годов XX в. стала налаживаться статистика проведения лизинговых операций, которую ведет компания LondonFinancialGlobalLeasingReport. В течение многих лет здесь аккумулируется информация о национальных лизинговых рынках, прежде всего по 50 крупнейшим в мире. На основе этих данных формируются и накапливаются сведения о континентальных и мировых объемах лизингового бизнеса.

Ныне в Казахстане успешно действуют все основные элементы современного лизингового рынка из цепочки «продавец - лизингодатель - лизингополучатель», в лице «продавцов» - представительства крупнейших производителей машин и оборудования, их сервис - центры, дистрибьюторы и дилеры, предлагающие разнообразную гамму техники и технологий, «лизингодателей» - сеть лизинговых фирм и компаний, а также «лизингополучателей» - вполне платежеспособные потребители техники на условиях лизинга - крупные, средние и малые предприятия из различных отраслей и сфер материального производства и услуг. Складывается и инфраструктура лизингового рынка, состоящая из многочисленных обслуживающих структур, которые оказывают ремонтные, сервисные, информационные, юридические, аудиторские, консалтинговые, страховые и другие дополнительные услуги основным участникам лизингового рынка.

Таким образом, начало активному развитию рынка лизинга было положено формированием лизинговой отрасли с 2000 г., на которые оказали влияние следующие факторы:

1)Принятие в 2000 г. Закона РК «О финансовом лизинге».

2)Износ основных фондов в отраслях экономики, достигший 50-70% (в некоторых отраслях промышленности этот показатель достиг 80%).

3) Бурное экономическое развитие страны в целом и несоответствие промышленной базы открывающимся возможностям увеличения производства.

В 2004-2008 гг. рынок лизинговых услуг получил ускоренное развитие, чему способствовали:

1)Получение компаниями льгот на НДС при импорте определенной номенклатуры товаров в рамках договоров финансового лизинга.

2)Пересмотр и сокращение сроков амортизационных отчислений на основные средства.

3)Упрощение судебно-административного производства при разрешении споров при изъятии имущества лизингодателями у недобросовестных лизингополучателей.

Лизинг, на наш взгляд, должен стать одним из важных инструментов реализации Стратегии индустриально-инновационного развития РК на 2003-2015 гг., а также Стратегии вхождения Казахстана в число 50-ти наиболее конкурентоспособных стран мира, и в конечном счете, фактором интенсивного развития национальной экономики и повышения ее конкурентоспособности на мировом рынке в условиях нарастания тенденций глобализации и предстоящего вступления страны во ВТО[17].

По данным Министерства финансов, на обновление основных фондовпредприятий потребуется не менее 800 млрд. тенге инвестиций, что почти вдвое превышает объемы всех выданных банками кредитов за истекший год.

Степень износа оборудования на промышленных предприятиях составляет 40-70 % и выше. Ежегодно в республике обновляется лишь 0,8 –1,2 основных производственных фондов, в то время как в развитых странах эти показатели составляют 6 - 8 %. Значительная часть инвестиций в основной капитал финансируется за счет собственных и привлеченных средств предприятий. Национальная банковская система в ближайшие годы объективно не имеет возможности полностью удовлетворить потребность экономики в кредитах. Капитал банковской системы, достаточный для обслуживания нормального воспроизводственного процесса, согласно мировой практике должен составлять 6 – 7 % от ВВП.

3 ОСНОВНЫЕ ПРОБЛЕМЫ И МЕРОПРИЯТИЯ ПО СОВЕРШЕНСТВОВАНИЮ ЛИЗИНГА В КАЗАХСТАНЕ

3.1 Проблемы становления и развития лизинга в Республике Казахстан

Однако быстрому развитию лизинга, в особенности коммерческого (частнопредпринимательского) лизинга, за этот период препятствовал и пока препятствует ряд все еще нерешенных проблем. (ПРИЛОЖЕНИЕ Ж) Среди них можно назвать такие общеэкономические и отраслевые проблемы, как:

1) непомерный и непропорциональный рост цен на машины и оборудование и сложившийся в результате этого ценовой диспаритет между продукцией машиностроения и других отраслей;

2) поиск и привлечение внутренних и внешних источников накоплений, инвестиций для финансирования лизинга машин и оборудования;

3) поиск и нахождение источников получения и поставок машин и оборудования на лизинговой основе (внутреннее производство, ввоз и вывоз);

4) состояние платежной дисциплины в экономике. Рост неплатежей и взаимной задолженности предприятий, не возврат кредитов приобрели за последние годы распространенный и массовый характер.

5) отсутствие и слабость законодательно-нормативной базы развития и регулирования лизингового бизнеса;

6) непоследовательность, противоречивость и неотработанность механизма государственной поддержки и стимулирования лизингового бизнеса. Особенно ярко это проявлялось в отсутствии координации при проведении соответствующей инвестиционной налоговой, учетной и амортизационной политики.

Важнейшая проблема - создание экономических предпосылок для реального привлечения крупных негосударственных инвестиций в экономику страны на условиях лизинга.

Развитие коммерческого лизинга сталкивается у нас с проблемами аккумулирования значительных денежных средств, особенно; необходимых при лизинге сельскохозяйственной и авиационной техники, судов - при операциях международного лизинга. Наряду с государственными средствами основным источником инвестиций на внутреннем рынке должны стать сбережения населения и хозяйствующих субъектов. Только они могут эффективно работать на экономику. Но аккумулировать и привлечь в нее средства может надежная и сильная банковская система. Банковская система Казахстана являясь двухуровневой, кроме Национального Банка РК включает в настоящее время 37 банков второго уровня. Большинство из коммерческих банков являются ныне мелкими и маломощными.

Развитие коммерческого лизинга ограничивают также сложившиеся у нас высокие ставки банковского кредита и короткие сроки кредитования. Их уровень, как об этом говорилось выше, зависит от уровня инфляции и ставки рефинансирования Национального Банка РК. При таких условиях и возможностях банки Казахстана не проявляют особой заинтересованности участвовать в финансировании лизинговых операций ни в прямой, ни в косвеннойформе.

Важнейшей проблемой, предопределяющей формы организации лизинга - внутреннего или международного лизинга (экспортного и импортного) - является определение и оптимальный выбор источников поступления и поставок машинно-технических изделий лизингополучателям (внутреннее производство, ввоз и вывозу).

В настоящее время предприятия Казахстана располагают в основном физически изношенными и морально устаревшими основными фондами, отсталыми ресурсоемкими технологиями. Потребность в модернизации потенциала крайне велика. Однако в республике практически отсутствует производство основных видов оборудования, необходимых для предприятий различного профиля. По подсчетам специалистов, в настоящее время из 1500 наименований машин, нужных для агропромышленного комплекса, производится в республике только 11 процентов.

Серьезной проблемой остается неуклонное старение парка сельхозмашин. Ее предполагается решить за счет контрактов с западными фирмами, а также поставок на лизинговой основе с российских заводов, одним из главных потребителей продукции которых, всегда был Казахстан. Особенно остро стоит вопрос с поставкой в республику зерноуборочных комбайнов и энергонасыщенных тракторов и грузовых автомобилей. В течение последних трех лет, начиная с 1994 года, идут длительные и безуспешные переговоры с Россией о поставках в республику на лизинговой основе комбайнов, тракторов. Казахстанская сторона добивается лизинговых поставок на внутрироссийских условиях - 20% предоплаты за трактор, а остальные 80% - в рассрочку в течение 4 лет или продажи техники с рассрочкой в 3-5 лет, а российская - требует предоплаты.

Лизинговая деятельность находится в дискриминационном положении даже по отношению к обычному инвестиционному кредитованию. Дело в том, что сегодня фактически установлено двойное налогообложение лизинговой деятельности налогом на добавленную стоимость. Первый раз при поставке оборудования, второй - при сдаче его в лизинг лизингополучателю. Наличие НДС на лизинговые операции, который охватывает не только непосредственный доход лизинговых компаний, но и возмещение банковских ссуд для приобретения лизингового оборудования и процентов по ним, в несколько раз поднимает стоимость лизинга для предприятий-потребителей по сравнению с кредитом. Не действуют пока нормы Закона РК "О внесении изменений и дополнений в Указ Президента Республики Казахстан, имеющий силу Закона "О налогах и других обязательных платежах в бюджет" от 31 декабря 1996 года по освобождению от налога на добавленную стоимость услуг по финансовому лизингу, оказываемых банками и другими финансовыми учреждениями, имеющими лицензию Национального банка, а также по предоставлению налоговых льгот по подоходному налогу с учетом применяемого механизма переоценки .основных фондов и ускоренной амортизации. Фактически не используется сегодня и формальное разрешение лизинговым компаниям применять ускоренную амортизацию в связи со сложностью ее практической реализации. Хотя в Казахстане за последнее время приняты беспрецедентные меры по налоговому стимулированию инвестиционной активности, а также развития малого и среднего бизнеса, разработка конкретных механизмов их воплощения в реальность практически запаздывают.

Серьезной проблемой, выявленной в ходе осуществления крупномасштабных лизинговых проектов в агропромышленном комплексе с использованием бюджетных средств и иностранных кредитов и займов, и ставшая теперь весьма актуальной, является поиск, нахождение и отбор на конкурсной основе фирм и компаний - лизингодателей. Острота ее вызвана отсутствием территориальной сети специализированных лизинговых компаний и существующими запретами банкам на участие в прямом лизинге.

В условиях роста неплатежей и взаимной задолженности предприятий, т.е. резкого снижения платежной дисциплины серьезной задачей и проблемой, стоящей перед банками и Лизинговым фондом является разработка и отладка механизма возврата бюджетных и иных средств, выделенных для проведения лизинговых операций. Эта задача является составной частью более общей проблемы - проблемы создания действенной системы обеспечения выполнения обязательств путем предоставления гарантий, залога имущества и страхования коммерческих рисков при лизинговых сделках.

Ниже приводится предлагаемая специалистами Министерства сельского хозяйства схема механизма возврата бюджетных ассигнований, выделенных для проведения лизинговых операций (Приложения Д).

3.2 Мероприятия по развитию лизинговых операции в Казахстане

Перспективы дальнейшего развития лизинга в Казахстане, на наш взгляд, связаны с тремя основными направлениями (ПРИЛОЖЕНИЕ Ж):

1)острой и настоятельной потребностью в быстром и коренном обновлении физически изношенного и морально устаревшего основного капитала почти во всех отраслях экономики;

2)подъемом инвестиционной активности в экономике по мере снижения уровня инфляции и притока прямых отечественных и иностранных инвестиций, кредитов и займов в приоритетные ее сектора и сферы;

3)темпами и масштабами развития малого и среднего бизнеса в национальной экономике, усилением его государственной поддержки и стимулирования.

В процессе укрепления и развития казахстанского лизингового рынка появились новые тенденции. Они состоят в следующем:

1) Обслуживание регионов ведущими лизинговыми компаниями, сосредоточенными ныне в политических и экономических центрах страны (Астана, Алматы) стало осуществляться через создание и расширение их региональных филиалов и представительств.

2) Меняются структура и разнообразней становятся источники финансирования лизинговых операций. Еще год назад кредиты материнских банков и государственных финансовых институтов занимали львиную долю ресурсной базы лизинговых компаний, но их было явно недостаточно для широкомасштабного развития лизинга. Лидеры рынка активно расширяют источники финансирования за счет привлечения внешних источников, включая сюда кредитные линии международных финансовых организаций и банков (МФК, ЕБРР, АБР и др.), кредиты западных экспортно-кредитных агентств, лизинговых компаний, коммерческие кредиты поставщиков, средства местного фондового рынка, выпуская облигации лизинговых компаний (БТА ORIX Лизинг) и осуществляя секью-ритизацию долгов.

3)Наряду с государственными и банковскими дочерними лизинговыми компаниями стали появляться новые игроки лизингового рынка в лице иностранных лизинговых компаний; лизинговых компаний, связанных с производителями и поставщиками машин и оборудования; отраслевых и региональных лизинговых компаний; фирм, связанных с финансово-промышленными группами (ФПГ); а также коммерческих банков и Фондов, осуществляющих лизинговые операции без создания лизинговой компании.

4)В результате возникновения конкуренции между лизинговыми компаниями на рынке стали предлагаться разнообразные лизинговые продукты и программы, улучшаться условия предоставления техники в лизинг, снизился размер маржи лизинговых компаний.

Для дальнейшего развития и стимулирования, улучшения учета лизинговых операций предлагается осуществить следующие меры:

1) Принять новые и внести изменения и дополнения в действующие законодательно-нормативные акты:

1) В частности, принять Закон РК « О присоединении Казахстана к Оттавской Конвенции УНИДРУА о международном финансовом лизинге от 28 мая 1988 г.». Присоединение к этой Конвенции откроет широкую дорогу для налаживания международного сотрудничества и обмена опытом в области финансового лизинга, будет способствовать приходу крупнейших лизинговых компаний развитых индустриальных стран в Казахстан с лизинговыми инвестициями и развитию соответственно операций международного лизинга, международных сублизинговых операций.

2) Внести изменения и дополнения в статью 3 «Формы и виды лизинга» Закона РК «О финансовом лизинге», включая в нее понятия «Прямой лизинг» или «Вендор лизинг», «Прямой финансовый лизинг», «Леверидж лизинг», «Групповой (акционерный) лизинг».

3) Внести изменения и дополнения в Налоговый кодекс РК, предусматривающие применение методов ускоренной амортизации в лизинговых операциях.

Введение указанных разновидностей лизинга в Закон РК «О финансовом лизинге» существенно разнообразит и расширит спектр оказываемых лизинговых услуг, увеличит потенциал и масштабы лизингового рынка страны, свяжет этот рынок с фондовым рынком, с последующим использованием ресурсов негосударственной накопительной пенсионной системы на основе разработки и предложения новых финансовых инструментов, а также средств государственных институтов развития (Инвестиционный фонд, Инновационный фонд, Фонд развития, малого предпринимательства и др.), созданных для реализации Стратегии индустриально-инновационного развития РК на 2003-2015 гг.

2) Разработать в целях государственного регулирования и поддержки лизинга Программы развития лизинга в Казахстане (общегосударственную, отраслевые и региональные).

3) Установить связи и наладить партнерские отношения с Европейской федерацией ассоциаций лизинговых компаний «Евролиз», Российской Ассоциацией лизинговых фирм «Рослизинг» и с Конфедерацией «СНГ Лизинг» для обмена опытом и осуществления совместных проектов.

4) Ввести официальную статистическую отчетность по лизинговым операциям в Казахстане через органы Агентства РК по статистике.

5)Предоставить статистические сведения о национальном лизинговом рынке в компанию LondonFinancialGlobalLeasingReportдля их публикации и определения странового рейтинга Казахстана среди 50 крупнейших лизинговых рынков мира.

Проведенный в июне 2003 года инвестиционный саммит крупнейших фирм, ознакомление делегацией Госкоминвеста в ходе визита в США представителей американского бизнеса, правительственных и международных финансовых организаций с инвестиционными возможностями Казахстана, новым законодательством об инвестициях способствовали росту в мире имиджа и инвестиционной привлекательности Казахстана, об этом могут свидетельствовать данные о прогнозируемом притоке иностранных инвестиций по уже заключенным контрактам до 2008 года. (ПРИЛОЖЕНИЕ Е)

З

АКЛЮЧЕНИЕ

Лизинг становится гибким и многообещающим экономическим рычагом способным привлечь инвестиции, способствовать подъему отечественного производства, привлечь капитал в жизненно важные отрасли экономики страны, обеспечить реальную поддержку малому бизнесу, обеспечить долгосрочный и надежный доход для коммерческих банков и т. п. На лицо огромный потенциал лизинга в Казахстане. Тем не менее, невзирая на широкую распространенность лизинга в развитых странах, в экономической среде Казахстана такой вид взаимоотношений еще очень мало распространен из-за его сравнительной новизны, нехватки опыта и несовершенства законодательной базы. Преимущества лизинга по сравнению с другими способами инвестирования состоят в том, что предприниматель может начать дело, располагая лишь частью средств, необходимых для приобретения помещений и оборудования (имущества). Предприятиям предоставляются не денежные средства, контроль над обоснованным расходом которых не всегда возможен, а непосредственно средства производства, необходимые для обновления и расширения производственного аппарата. При этом лизинг стимулирует аккумулирование средств частных инвесторов.

Лизинг обладает высоким потенциалом для установления экономического сотрудничества с зарубежными странами, в связи с чем международный лизинг получает все более широкое распространение.

Объективно ход экономических реформ в стране определяет лизинговое направление деятельности как одно из самых перспективных в сфере бизнеса. Огромная неутоленная потребность хозяйственного комплекса страны в инвестициях – важнейшая предпосылка ускоренного развития лизинговой деятельности. Укрепление позиций банковского капитала, активное привлечение прямых отечественных и иностранных инвестиций, кредитов и замов в приоритетные сектора и отрасли экономики, быстрое развитие малого и среднего бизнеса дают сильный толчок широкомасштабному развитию лизингового бизнеса в Казахстане.

Мировой опыт свидетельствует о том, что лизинг будет активно способствовать укреплению экономики страны на этапах коренных и структурных ее преобразований. Так в середине семидесятых годов американская экономика оказалась перед необходимостью широкого обновления основного капитала. Среди важных ее причин можно назвать: физически износ значительной части средств производства; ускоренный моральны износ, вызванный ростом цен из-за энергетического кризиса 1973-1974 годов, что сделало невыгодным использование энергоемкого оборудования и обесценило его. Все это настоятельно потребовало провести в достаточно сжатые сроки обновление оборудования. Для решения этой задачи, как нельзя кстати, подошел лизинг.

В заключение стоит еще раз подчеркнуть, что лизинг не является дешевой заменой кредита. Существуют определенные преимущества финансирования оборудования основных средств, но навыки кредитования и оценка финансовых потоков оказывается настолько же критичными, как при необеспеченном кредите. Другими словами пропадает основной привлекательный момент для лизингополучателей (в частности для малого бизнеса), заключающийся в том, чтобы начать дело без достаточных средств, но с высокоэффективным проектом, так как и при лизинге банки требуют предоставления залога (объект лизинговой сделки может представлять ценность для проекта, но не обладать ликвидностью в той мере, чтобы покрыть издержки банка).

Таким образом, лизинг стал эффективным инструментом обслуживания инвестиционных проектов “своих” клиентов банка. Но потенциал лизинга в Казахстане очень велик и государством и лизинговыми компаниями проделана огромная работа.

Нашей стране не хватает некой комплексной программы, в рамках которой:

1) была бы продуманна и создана более развитая инфраструктура рынка лизинговых услуг, которая включала бы: подготовку квалифицированных кадров, информационное освещение предоставляемых услуг;

2) предоставление банкам более широкого спектра льгот при долгосрочном кредитовании лизинговых сделок (более 3-х лет);

3) развитие системы гарантий, чтобы избежать 100 % залога при лизинге (например, страхование).

4) наряду с уже принятыми мерами (отсутствие валютного контроля при контрактах международного лизинга), усилить комплекс мер по привлечению иностранных инвестиций в рамках лизинга.

Такая программа смогла бы подтолкнуть коммерческие банки вместо получения сомнительных, рисковых прибылей в краткосрочном периоде переориентироваться на долгосрочное инвестирование средств в украинскую экономику для получения уверенной прибыли.

СПИСОК ИСПОЛЬЗОВАННОЙ ЛИТЕРАТУРЫ

1) Налоговый кодекс РК

2) Закон РК «О финансовом лизинге».

3) Гражданский Кодекса РК

4)Закон «О банках и банковской деятельности в РК»

5) Адилбек Смагулов. Лизинг. Алматы 1996 год. - 12-22с.

6) В.Д. Газман. Рынок лизинговых услуг. Москва 1999 год. -28-42с., 50-64с.

7) Адилбек Смагулов. Лизинг в Казахстане: опыт, проблемы, перспективы. Алматы 2008 год. -52-59с., 135-137с., 191-199с.

8) В.М.Джуха. Лизинг. Ростов-на-Дону 1999. -251-255с.

9) Сагадиев К.А.. Лизинг в Казахстане: теория и практика. Алматы 2000год. – 101-128 с.

10) Красева Т. А. Основы лизинга. Ростов на Дону 2003 год. - 67-73с.

11) Лещенко М. И. Основы лизинга. Москва 2002 г. - 54-55с.

12) Комаров В. В. Инвестиции и лизинг. Томск 2001 г. -135-140с.

13) Горемыкин В. А. Лизинг. Москва 2003 г. -201-203с.

14) Ю. Долгушина. Лизинг. Москва 2002 г. -108-111 с.

15) Н. Д., Истомин. Лизинг. Экономические и правовые основы. Москва 2005 г.-25-28

16) Ю. Б. Долгушина. Лизинг. Санкт-Петербург 2006 г.-56-63с.

17) Абашина А.М. Аренда и лизинг. Москва 1998г.-147-150с.

18) Абдуллина С.Н. Лизинг: Учебное пособие. Казань 1996г.-206-208с.

19) Али-Аскяри С.А. Лизинг как средство экономического развития предприятия. Новосибирск 1999 г.-97-101с.

20) Баймуратов У., Каирленов М. Лизинг: требуются деньги// журнал “NationalBusiness”-2005-№2-с26-28

21) Каирленов М. Лизинг и индустриализация всей страны// журнал “NationalBusiness”-2006-№7-с-21-22

22) Каирленов М., Бухарова Н. Лизинговый компас// журнал “National Business”-2007-№3-с24-28

23) Нуржрн Базил Будущее в портфеле// журнал “Эксперт-Казахстан”

24) Годовой отчет «КазАгроФинанс» за 2007 год

25) Лизинговая деятельность в РК. Финансы предприятий. Агенство РК по статистике 2008

26) Исследование лизингового рынка в Центрально Азии-2004 год// Проект по развитию лизинга в Центральной Азии IFC

ПРИЛОЖЕНИЕ А

Классификация видов лизинга

ПРИЛОЖЕНИЕ Б

Крупнейшие американские лизинговые компании (по данным на начало 2006г.), млн. долл.

| Позиция |

Наименование |

Общий объем |

Стоимость |

Соотношение |

| в |

компании |

портфеля |

лизинговых |

между |

| мировом |

лизинговых |

договоров, |

объемами |

| рейтинге |

контрактов |

заключенных в |

портфеля |

| компаний |

течение года |

лизинговых контрактов и операциями в течение года |

| 1 |

2 |

3 |

4 |

5-3:4 |

| 1 |

GE Capital |

41300 |

16 800 |

2,5 |

| 7 |

General Motors Auto Corp. (GMAC) |

13631 |

10363 |

1,3 |

| 10 |

AT&T Capital Corp. |

7 661 |

4250 |

1,8 |

| 14 |

IBM Credit Corp. |

5 300 |

2800 |

1,9 |

| 15 |

USL Capital |

5 300 |

2145 |

2,5 |

| 16 |

Mercedes Benz Credit Corp. |

5 300 |

1876 |

2,8 |

| 19 |

Caterpillar Financial Services |

4511 |

2 183 |

2,1 |

| 28 |

Comdisko Inc. |

3840 |

1 582 |

2,4 |

| 29 |

CIT group |

3 694 |

1040 |

3,6 |

| 34 |

Bank Xerox Leasing Group |

3100 |

1200 |

2,6 |

| 37 |

Hewlett Packard |

2500 |

1500 |

1,7 |

| 48 |

Citicorp |

1500 |

800 |

1.9 |

ПРИЛОЖЕНИЕ В

Крупнейшие в Германии лизинговые компании

(по данным к началу 2006г.), млн. долл.

| №в |

Наименование |

Общий Объем |

Объем |

Соотношение |

| мировом |

компании |

портфеля |

лизинговых |

между |

| рейтинге |

лизинговых |

операций |

объемами |

| контрактов |

в течение года |

портфеля лизинговых

контрактов и операций в

течение года

|

| 1 |

2 |

3 |

4 |

5-3:4 |

| 4 |

KGAllgemeine Leasing |

21000 |

3150 |

6,7 |

| 17 |

GEFA Leasing |

5 289 |

3148 |

1,7 |

| 26 |

VR Leasing |

3 927 |

1300 |

3,0 |

| 33 |

Deutsche Leasing |

3 378 |

1900 |

1.8 |

| 50 |

ALD Autoleasing |

1409 |

1163 |

1,2 |

| 51 |

SudLeasing |

1380 |

860 |

1,6 |

| 52 |

GVD Leasing |

1367 |

952 |

1,4 |

| 75 |

1KB Leasing |

780 |

374 |

2,1 |

ПРИЛОЖЕНИЕ Г

Объем рынка финансового лизинга в 2002-2007 гг.

| Годы |

2002 |

2003 |

2004 |

2005 |

2006 |

2007 |

| Объем рынка лизинга, млн долл. США |

21 |

85 |

172 |

252 |

415 |

1229 |

ПРИЛОЖЕНИЕ Д

Схема механизма возврата бюджетных ассигнований,

выделенных для проведения лизинговых операций

ПРИЛОЖЕНИЕ Е

Сводные данные о привлечениях иностранных инвестиций в лизинг Республики Казахстан на 2003-2007 года млн. долларов США

ПРИЛОЖЕНИЕ Ж

Проблемы становления и мероприятия по развитию лизинговых операций в РК

| Проблемы |

Мероприятия |

| 1)Поиск и нахождение источников получения и поставок машин и оборудования и их обновления на лизинговой основе |

1) Острой и настоятельной потребностью в быстром и коренном обновлении физически изношенного и морально устаревшего основного капитала почти во всех отраслях экономики |

| 2) Поиск и привлечение внутренних и внешних источников накоплений, инвестиций для финансирования лизинга машин и оборудования |

2) подъем инвестиционной активности в экономике по мере снижения уровня инфляции и притока прямых отечественных и иностранных инвестиций, кредитов и займов в приоритетные ее сектора и сферы |

| 3) Непоследовательность, противоречивость и неотработанность механизма государственной поддержки и стимулирования лизингового бизнеса |

3) Темпами и масштабами развития малого и среднего бизнеса в национальной экономике, усилением его государственной поддержки и стимулирования |

|