Ульяновский Государственный Технический Университет

Институт Авиационных Технологий и Управления

Кафедра экономики, информатики и управления

Анализ ликвидности и платежеспособности предприятия на примере ОАО «РОСНО»

Курсовая работа

Специальность: 08010965 «Бухгалтерский учет, анализ и аудит»

Дисциплина: Анализ финансовой отчетности

Группа: АБАву 31

Руководитель: Костина Т. И.

Дата сдачи курсовой работы «____»____________20_______г.

Оценка руководителя:______(___________) ________________

(подпись руководителя)

«____»____________20___г.

Ульяновск 2009

Содержание

Введение……………………………………………………………………3

Глава 1. Роль финансового анализа в принятии управленческих решений

1.1 Значение, задачи и информационная база анализа.………………4

1.2 Методы оценки ликвидности и платежеспособности.....................6

Глава 2. Анализ и оценка показателей ликвидности и платежеспособности……………………………………………………………...9

2.1. Краткая характеристика ОАО «РОСНО»........................................9

2.2. Расчет и оценка финансовых коэффициентов ликвидности……10

2.3. Анализ платежеспособности организации……………………….16

2.4. Оценка финансовой устойчивости………………………………..20

Глава 3. Финансовая диагностика и мероприятия по финансовому оздоровлению предприятия……………………………………………………..24

3.1. Анализ и оценка структуры баланса и реальных возможностей восстановления платежеспособности…………………………………………..24

3.2. Основные направления укрепления финансовой устойчивости и ликвидности предприятия……………………………………………………….31

Заключение…………………………………………………………………33

Список литературы…………………………………………………….. …38

Приложение………………………………………………………………...37

ВВЕДЕНИЕ.

Исследование проблемы платежеспособности и ликвидности организаций показывает, что задолженность хозяйствующих субъектов - частое явление, сопровождающее рыночные преобразования. Многочисленные организации регулярно попадают в ранг неплатежеспособных из-за неумения по тем или иным причинам адаптироваться к рыночным отношениям. В связи с этим особую актуальность

приобретает вопрос анализа платежеспособности, основная цель которого - выявить причины утраты платежеспособности и найти пути ее восстановления.

Цель

курсовой работы – раскрыть сущность ликвидности бухгалтерского баланса, рассмотреть бухгалтерскую отчетность за определенный период и проанализировать основные показатели ликвидности бухгалтерского баланса.

Реклама

Исходя из поставленной цели, можно сформулировать круг задач

, которые необходимо разрешить в процессе рассмотрения данной темы:

- рассмотреть и изучить в первой главе: сущность и значение бухгалтерского баланса, а также изучить понятие и методику анализа ликвидности бухгалтерского баланса;

- во второй главе, для более полного раскрытия темы, исследовать и проанализировать бухгалтерский баланс и основные показатели ликвидности баланса на примере конкретной организации ОАО «РОСНО».

В приложения включены бухгалтерский баланс на 2008-2009 гг.

Предмет

курсовой работы – понятие ликвидности и платежеспособности бухгалтерского баланса и методика его анализа.

Объектом

исследования является ОАО «РОСНО».

Глава 1. Роль финансового анализа в принятии управленческих решений.

1.1 Значение, задачи и информационная база анализа.

В экономике, как и в других сферах человеческой деятельности, общепринятым является постоянное стремление к соответствию между потребностями и возможностями их удовлетворения.

Такая взаимосвязь предполагает сбалансированность. Баланс (франц. balance, весы) — система показателей, сгруппированных в виде двусторонней таблицы в сводную ведомость, отображающую наличие хозяйственных средств и источников их формирования в денежной оценке на определенную дату. В основе своей термин «баланс» латинского происхождения. Буквально: bis — дважды, lanx — чаша весов. Как символ равновесия весы изображены на гербе Международного Союза бухгалтеров. (Ст. 65, 28)

Конечным выражением процесса учета хозяйственных операций организации является бухгалтерская отчетность, в которой представлены данные, отражающие имущественное положение организации, состояние ее финансов, результаты ее деятельности. В состав отчетных форм организации входит бухгалтерский баланс.

Другие формы отчетности характеризуют какую-либо часть представленной в балансе информации – денежные средства, прибыль, состав и финансы собственного капитала. Баланс характеризует деятельность организации в целом, это главная и универсальная форма отчетности, все другие формы дополняют его, хотя в силу идентичности учетных данных все формы отчетности необходимо понимать как единое целое.

В балансе хозяйственные средства представлены, с одной стороны, по их видам, составу и функциональной роли в процессе воспроизводства совокупного общественного продукта, а с другой — по источникам их формирования и целевому назначению. Состояние хозяйственных средств и их источников показывается на определенный момент, как правило, на первое число отчетного периода в стоимостном выражении. Принимая во внимание, что их группировка и обобщение в балансе приводится и на начало года, а с учетом современных требований — также и за предыдущий отчетный период, можно утверждать, что состояние показателей дано не только в статике, но и в динамике. Это значительно расширяет границы познания сущности бухгалтерского баланса, его места в определении финансовой устойчивости экономического субъекта на рынке товаров, работ и услуг.

Реклама

На тему баланса опубликовано колоссальное количество научных трудов. В первой половине XIX в. был распространен даже термин — «балансоведение». Тогда балансоведение рассматривалось в качестве главной составной части учета; некоторыми авторами весь учет сводился к изучению исключительно баланса (Ст. 650, 24).

1.2. Методы оценки ликвидности и платежеспособности.

Одним из индикаторов финансового положения организации является ее платежеспособность, т.е. возможность наличными денежными ресурсами своевременно погашать свои платежные обязательства. Различают текущую платежеспособность, которая сложилась на текущий момент времени, и перспективную платежеспособность, которая ожидается в краткосрочной, среднесрочной и долгосрочной перспективе.

При внутреннем анализе платежеспособность прогнозируется на основании изучения денежных потоков. Внешний анализ платежеспособности осуществляется, как правило, на основе изучения показателей ликвидности.

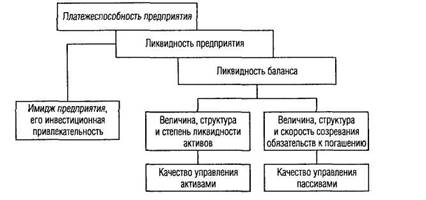

В экономической литературе принято различать ликвидность активов, ликвидность баланса и ликвидность организации.

Под ликвидностью активапонимается способность его трансформации в денежные средства, а степень ликвидности актива определяется промежутком времени, необходимом для его превращения в денежную форму. Чем меньше требуется времени для инкассации данного актива, тем выше его ликвидность.

Ликвидность баланса - возможность субъекта хозяйствования обратить активы в наличность и погасить свои платежные обязательства, а точнее - это степень покрытия долговых обязательств организацииее активами, срок превращения которых в денежную наличность соответствует сроку погашения платежных обязательств. Качественное отличие этого понятия от ликвидности активов в том, что ликвидность баланса отражает меру согласованности объемов и ликвидности активов с размерами и сроками погашения обязательств, в то время как ликвидность активов определяется безотносительно к пассиву баланса.

Ликвидность организации - более общее понятие, чем ликвидность баланса. Ликвидность баланса предполагает изыскание платежных средств только за счет внутренних источников (реализации активов). Но организация может привлечь заемные средства со стороны, если у него имеется соответствующий имидж в деловом миреи достаточно высокий уровень инвестиционной привлекательности. Поэтому, оценивая ликвидность организации, надо учитывать ее финансовую гибкость, т.е. способность занимать средства из разных источников, увеличивать акционерный капитал, продавать активы, быстро реагировать на конъюнктуру рынка и т.д. (Ст.569, 25).

Таким образом, понятия платежеспособности и ликвидности очень близки, но второе более емкое. От степени ликвидности баланса зависит платежеспособность организации. В то же время ликвидность характеризует как текущее состояние расчетов, так и перспективу. Организация может быть платежеспособной на отчетную дату, но иметь неблагоприятные возможности в будущем, и наоборот. Взаимосвязь между показателями ликвидности и платежеспособности организации представлены на следующей схеме:

Финансовая стабильность предприятия характеризуется постоянным наличием в необходимых размерах денежных средств на счетах в банке, отсутствием просроченной дебиторской и кредиторской задолженности, оптимальными объемами и структурой оборотных активов, ускорением их оборачиваемости, достаточным размером собственного капитала и эффективным его использованием, ритмичным развитием выпуска продукции, товарооборота, ростом прибыли, рентабельности и т.п. Рыночные условия хозяйствования заставляют предприятие в любой момент времени иметь возможность срочно возвратить долги. Поэтому оценку финансовой устойчивости предприятия проводят прежде всего исходя из его ликвидности [6].

Предприятие ликвидно, если у него в наличии имеются оборотные средства в размере, теоретически достаточном для погашения краткосрочных обязательств, хотя бы и с нарушением сроков погашения, предусмотренных контрактами.

Анализ ликвидности необходим не только для предприятия с целью оценки и прогнозирования финансовой деятельности, но и для внешних инвесторов (в частности банков). Прежде чем выдавать кредит, банк должен удостовериться в кредитоспособности заемщика. То же должны сделать и предприятия, которые хотят вступить в экономические отношения друг с другом. Им важно знать о финансовых возможностях партнера, если возникает вопрос о предоставлении ему коммерческого кредита или отсрочки платежа.

В торговле, больше чем в других отраслях экономики, возможен коммерческий риск, более часты случаи банкротства. В связи с этим возрастает значимость анализа ликвидности. Но для того, чтобы анализ дал наиболее достоверные результаты, необходимо наличие достоверной информационной базы. Для внешних пользователей основным источником информации является бухгалтерская отчетность, а именно баланс предприятия (форма №1).

Финансовая документация обеспечивает руководство необходимой информацией для принятия решений, связанных с закупкой, продажей, рекламой товаров, маркетингом и управлением. Данная информация в свою очередь помогает в установлении цен, уровня товарных запасов, разработке методов кредитной политики.

Проведение анализа ликвидности позволяет бухгалтеру оперативно устранять причины различных финансовых потерь.

Владелец предприятия должен постоянно иметь свежую и достоверную информацию о состоянии финансов и заранее предпринимать меры по обеспечению недостающих денежных фондов.

Глава 2.

Анализ и оценка показателей ликвидности и платежеспособности

ОАО «РОСНО» .

2.1. Краткая характеристика ОАО «РОСНО» и основные направления деятельности.

Открытое страховое акционерное общество ОАО «РОСНО» работает на международном и внутреннем рынках с 1995 года. Сегодня «РОСНО» — один из крупнейших универсальных страховщиков федерального уровня и один из лидеров отечественного страхового рынка как по объему страховой премии и сумме выплаченного страхового возмещения, так и по основным балансовым показателям. Уставный капитал компании составляет 2.5 млрд. рублей.

«РОСНО» предоставляет полный спектр страховых услуг. Обеспечивать комплексную защиту финансовых интересов клиентов компании позволяют лицензии на осуществление 20 видов страхования из 23, предусмотренных Законом РФ «Об организации страхового дела в Российской Федерации», а также на перестрахование.

Услуги «РОСНО» доступны на всей территории РФ благодаря широкой региональной сети, включающей 87 филиалов. Точки продаж компании действуют в 214 городах России.

2.2.

Расчет и оценка финансовых коэффициентов ликвидности.

Анализ ликвидности баланса заключается в следующем:

В зависимости от степени ликвидности активы предприятия подразделяются на следующие группы.

1.Наиболее ликвидные активы

(А1

) — денежные средства предприятия и краткосрочные финансовые вложения (стр. 250 + стр. 260 баланса).

Денежные средства готовы к платежу и расчетам в любой момент, поэтому имеют абсолютную ликвидность. Ценные бумаги и подобные краткосрочные финансовые вложения могут быть реализованы на фондовой бирже или другим хозяйствующим субъектам, в связи с чем также относятся к наиболее ликвидным активам.

2.Быстро реализуемые активы

(А2

) — дебиторская задолженность сроком погашения в течение 12 месяцев и прочие оборотные активы (стр. 240 баланса).

Ликвидность средств, вложенных в дебиторскую задолженность, зависит от скорости платежного документооборота в банках, своевременности оформления банковских документов, сроков предоставления коммерческого кредита отдельным покупателям, их платежеспособности, форм расчетов.

3. Медленно реализуемые активы

(А3

) — запасы сырья, материалов и других аналогичных ценностей, затраты в незавершенном производстве, готовая продукция и товары для перепродажи, товары отгруженные, расходы будущих периодов, прочие запасы и затраты. К данной группе активов также относят налог на добавленную стоимость и дебиторскую задолженность сроком погашения более 12 месяцев после отчетной даты (стр. 210+стр. 220+стр. 230+стр. 270 баланса).

Ликвидность этой группы текущих активов зависит от своевременности отгрузки продукции, от спроса на продукцию, ее конкурентоспособности и пр.

4. Труднореализуемые активы

(А4

) — нематериальные активы, основные средства, незавершенное строительство, долгосрочные финансовые вложения и прочие внеоборотные активы (стр. 190 баланса).

Основные средства и другие внеоборотные активы, приобретаемые для организации производственно-коммерческого процесса, отличаются длительным периодом использования. Поэтому в большинстве случаев они не могут быть источниками погашения текущей задолженности предприятия и подлежат реализации в случае ликвидации предприятия при конкурсном производстве.

Для определения текущей платежеспособности труднореализуемые активы не используются.

В пассиве баланса выделяют:

•задолженность, по которой сроки оплаты уже наступили;

•платежные обязательства, которые следует погасить в ближайшее время;

•долгосрочную задолженность.

Пассивы баланса включают следующие группы.

1.Наиболее срочные обязательства

(П1

), погашение которых возможно в сроки до трех месяцев. К ним относятся кредиторская задолженность, прочие краткосрочные пассивы (стр. 620 баланса).

2.Краткосрочные пассивы

(П2

), погашение которых предполагается в сроки от трех месяцев до года. В их состав входят краткосрочные кредиты, задолженность участникам по выплате доходов, прочие краткосрочные средства (стр.610+стр.630+стр.660 баланса).

3.Долгосрочные пассивы

(П3

), погашение которых планируется на срок более одного года, — это долгосрочные кредиты и займы, а также доходы будущих периодов, резервы предстоящих расходов и платежей (стр.590+стр.640+стр.650 баланса).

4.Постоянные или устойчивые пассивы

(П4

) — уставный, добавочный, резервный капиталы, фонд социальной сферы, целевые финансирование и поступления, нераспределенная прибыль отчетного года и прошлых лет (стр.490 баланса).

Ликвидность баланса устанавливается путем сопоставления приведенных групп по активу и пассиву.

Баланс считается абсолютно ликвидным, если соблюдаются следующие соотношения:

А1

≥ П1

А2

≥ П2

А3

≥ П3

А4

≤ П4

Сопоставление наиболее ликвидных активов с наиболее срочными обязательствами (A1

и П1

) отражает соотношение текущих платежей и поступлений. Это соотношение позволяет выяснить текущую ликвидность, то есть возможность погашения обязательств сроком до трех месяцев.

Текущую платежеспособность по данным баланса можно рассчитать один раз в месяц или квартал. Для расчетов с кредиторами требуется оперативная информация, основанная на ежедневном контроле за поступлением средств от продажи продукции, от погашения дебиторской задолженности и прочими поступлениями денежных средств. Поэтому для контроля за выполнением платежных обязательств перед поставщиками и прочими кредиторами составляется платежный календарь, в котором, с одной стороны, подсчитываются наличные и ожидаемые платежные средства, а с другой — платежные обязательства за тот же период времени (1, 5, 10, 15 дней, месяц).

Платежный календарь составляется на основе данных об отгрузке и реализации продукции, о закупках средств производства, документов о расчетах по оплате труда, на выдачу авансов работникам, выписок со счетов банков и др.

Сравнение итогов быстро реализуемых активов с краткосрочными пассивами (А2

и П2

) показывает возможность погашения текущих обязательств в сроки от трех месяцев до года.

Сравнение медленно реализуемых активов с долгосрочными пассивами отражает перспективную ликвидность, которая представляет собой прогноз платежеспособности на основе сравнения будущих поступлений и платежей.

Выполнение первых трех неравенств приводит к выполнению четвертого неравенства. Последнее неравенство указывает о наличии у предприятия собственных оборотных средств.

Анализ ликвидности баланса оформляется в виде таблицы. Группировку активов и пассивов проводят на начало и конец отчетного периода.

Таблица 1 – Анализ ликвидности баланса за 2008-2009 гг.

| Актив |

На конец 2008 |

На конец 2009 |

Пассив |

На конец 2008 |

На конец 2009 |

Платежный излишек или недостаток |

| На конец 2008 |

на конец 2009 |

| 1 |

2 |

3 |

4 |

5 |

6 |

7 (5-2) |

8 (6-3) |

| А1 |

1 260 034 |

1 887 993 |

П1 |

1 328 194 |

1 810 222 |

68 160 |

-77 771 |

| А2 |

5 636 054 |

6 160 886 |

П2 |

240 187 |

210 144 |

-5 395 867 |

-5 950 742 |

| А3 |

14 260 770 |

17 738 965 |

П3 |

12 319 547 |

14 922 165 |

-1 941 223 |

-2 816 800 |

| А4 |

11 223 145 |

17 936 304 |

П4 |

18 492 075 |

26 781 617 |

7 268 930 |

8 845 313 |

| Баланс |

32 380 003 |

43 724 148 |

Баланс |

32 380 003 |

43 724 148 |

Согласно проведенным расчетам, по состоянию на конец 2008 (начало 2009 г.) А1 ≤ П1, немного меньше, А2 ≥ П2 , А3 ≥ П3; А4 ≤ П4.

Следовательно, поскольку одно из неравенств имеет знак противоположный, это говорит о том, что ликвидность баланса в несколько отличается от абсолютной.

5. Для комплексной оценки ликвидности баланса рассчитаем и проанализируем коэффициенты ликвидности баланса:

- коэффициент абсолютной ликвидности баланса.

Он показывает, какую часть краткосрочной задолженности организация может погасить в ближайшее время:

Ка.л.б.

=  , ,

- коэффициент текущей ликвидности баланса:

Кт.б.л.

=  , ,

где ОбС – оборотные средства, тыс. руб.;

РБП – расходы будущих периодов, тыс. руб.

| Коэффициент |

На конец 2008 |

На конец 2009 |

Изменение |

| 1 |

2 |

3 |

4 (3-2) |

Ка.л.б.

= ,

|

0,949 |

1,043 |

0,094 |

Кт.б.л.

= ,

|

5,32 |

6,66 |

1,338 |

Этот показатель отражает достаточность оборотных средств у страховой организации, которые могут быть использованы для погашения краткосрочных обязательств.

Кроме того, можно оценить текущую и перспективную ликвидность компании.

Текущая ликвидность свидетельствует о платежеспособности компании на ближайшее время. Текущая ликвидность оценивается путем сравнения А1+А2 ≥ П1+П2.

На конец 2008 г. (на начало 2009 г.):

1 260 034 + 5 636 054 ≥1 328 194 + 240 187

На конец 2009 г.: 1 887 993 +6 160 886 ≥ 1 810 222 + 210 144

Поскольку условия равенства выполняются это говорит о платежеспособности компании.

Перспективная ликвидность представляет собой прогноз платежей способности на будущие периоды А3+А4 ≤ П3+П4.

На конец 2008 г. (на начало 2009 г.):

14 260 770 + 11 223 145 ≤12 319 547 + 18 492 075

На конец 2009 г.: 17 738 965 + 17 936 304 ≤ 14 922 165 + 26 781 617

6. По результатам анализа ликвидности баланса сделать вывод.

Вывод:

практически все условия выполняются, баланс страховой организации считается ликвидным. Одно из неравенств имеет знак противоположный, это говорит о том, что ликвидность баланса несколько отличается от абсолютной (А1 ≤ П1).

Проводя комплексную оценку ликвидности баланса мы рассчитали коэффициенты ликвидности баланса. Коэффициент абсолютной ликвидности баланса, показывает, что компания может погасить в ближайшее время 94,9% краткосрочной задолженности на конец 2008 г. (на начало 2009 г.), и 104,3% на конец 2009 г..

Коэффициент текущей ликвидности баланса показатель отражает достаточность оборотных средств у страховой организации, которые могут быть использованы для погашения краткосрочных обязательств, он составляет 5,32 на конец 2008 г. (на начало 2009 г.). и имеет положительную динамику, на конец 2009 г. составляет 6,66, значение показателя гораздо выше нормы (≥2).

Для оценки текущей и перспективной ликвидности компании мы провели сравнение А1+А2 ≥ П1+П2 и А3+А4 ≤ П3+П4. Условия обоих равенств выполняются, что говорит о том что в ближайшее время страховая компания платежеспособна.

2.3. Анализ платежеспособности организации.

Платежеспособность в международной практике означает достаточность ликвидных активов для погашения в любой момент всех своих краткосрочных обязательств перед кредиторами.

Платежеспособность характеризует остатки денежных средств на расчетном счете, чем они значительнее, тем с большей вероятностью можно утверждать, что предприятие в данное время располагает достаточными средствами для осуществления всех расчетов и платежей. Однако наличие небольших остатков денежных средств или доля их отсутствия не означает, что предприятие не платежеспособно.

Неплатежеспособность связана с длительными финансовыми затруднениями, причинами которых могут быть:

· Неполное обеспечение финансовыми ресурсами;

· Невыполнение плана производства и реализации продукции;

· Неритмичность выпуска продукции, и ее низкое качество;

· Использование оборотных средств не по целевому назначению;

· Несвоевременное поступление платежей от покупателей, продукции;

· Нарушение финансовой расчетной дисциплины.

Измерителем того какую часть долгов способно погасить предприятие за счет тех или иных документов оборотных активов и в какой степени общая величина оборотных активов превышает доли, является коэффициенты платежеспособности.

Всего существует 3 коэффициента платежеспособности:

1.

Коэффициент абсолютной ликвидности.

Он исчисляется отношением наиболее ликвидных активов к сумме наиболее срочных обязательств:

где,

Д - денежные средства в кассе или банке;

ЦБ – краткосрочные финансовые вложения;

КО – краткосрочные обязательства (кредиты, займы и кредиторская задолженность).

Значение данного коэффициента показывает, какую долю обязательств предприятие может погасить немедленно. Рекомендуемое значение данного показателя от 0,2 до 0,5. Если значение данного коэффициента на протяжении нескольких периодов времени превышает 0,5, то платежеспособность предприятия считается высокой.

2.

Коэффициент критической оценки.

Исчисляется отношением наиболее ликвидными и быстро реализуемыми активами и краткосрочными обязательствами:

где,

Д - денежные средства в кассе или банке;

ЦБ – краткосрочные финансовые вложения;

ДЗ – дебиторская задолженность;

КО - краткосрочные обязательства (кредиты, займы и кредиторская задолженность).

Данных коэффициент показывает возможность погашения краткосрочных обязательств предприятий при условии полного расчета с дебиторами. Рекомендуемое значение 0,7 - 0,8 %. При расчете коэффициента критической оценки в расчет принимается только ликвидные активы не включающие запасы. Это обуславливается тем, что запасы не так быстро преобразуются в денежные средства.

3.

Коэффициент текущей ликвидности.

Он исчисляется отношением всех текущих активов к краткосрочным обязательствам:

где,

Д – денежные средства в кассе или банке;

ЦБ – краткосрочные финансовые вложения;

ДЗ – дебиторская задолженность;

МЗ – материальные запасы;

КО - краткосрочные обязательства (кредиты, займы и кредиторская задолженность).

Нормативное значение для данного показателя должен быть не менее 2.

Экономический смысл данных показателей и коэффициентов состоит в том, что они характеризуют способность предприятия удовлетворить все требования кредиторов и сохранить условия для проведения своей деятельности.

Теперь рассмотрим эти коэффициенты на примере ОАО «РОСНО».

1.

Коэффициент абсолютной ликвидности.

На конец 2008 г. (начало 2009 г.):

На конец 2009 г.:

2.

Коэффициент критической оценки.

На конец 2008 г. (начало 2009 г.):

На конец 2009 г.:

3.

Коэффициент текущей ликвидности.

На конец 2008 г. (начало 2009 г.):

На конец 2009 г.:

Для удобства запишем все полученные результаты в таблицу и сделаем выводы.

| Нормативное значение

|

На конец 2008 г. (начало 2009 г.):

|

На конец 2009 г.

|

| 0,2 – 0,5 % |

0,7 |

0,9 |

| 0,7 – 0,8 % |

0,9 |

1,1 |

| Не менее 2 |

5,3 |

6,0 |

Из таблицы видно, что наша организация является достаточно платежеспособной. Об этом говорят полученные результаты, причем эти результаты намного превышают нормативные значения. ОАО «РОСНО» может покрыть свои обязательства краткосрочными вложениями и денежными средствами, а так же покрыть краткосрочные обязательства денежными средствами.

2.4. Оценка финансовой устойчивости.

Анализ финансовой устойчивости

1. Анализируя финансовую устойчивость, необходимо:

а) дадим определение финансовой устойчивости страховой организации;

Основная цель финансового анализа – получение нескольких ключевых (наиболее информативных) параметров, дающих объективную и точную картину финансового состояния предприятия, его прибылей и убытков, изменений в структуре активов и пассивов, в расчетах с дебиторами и кредиторами. При этом аналитика и управляющего (менеджера) может интересовать как текущее финансовое состояние предприятие, так и его ближайшие или отдаленные перспективы, т.е. ожидаемые параметры финансового состояния

Анализ относительных показателей (коэффициентов) – расчет отношений между отдельными позициями отчета или позициями разных форм отчетности, определение взаимосвязей показателей.

Анализ финансовых результатов деятельности предприятия включает в качестве обязательных элементов: исследование изменений каждого показателя за текущий анализируемый период (так называемый горизонтальный анализ показателей финансовых результатов за отчетный год); исследование структуры соответствующих показателей и их изменений (вертикальный анализ показателей); изучение хотя-бы в самом обобщенном виде динамики изменения показателей финансовых результатов за ряд отчетных периодов (трендовый анализ показателей).

Различные стороны производственной и финансовой деятельности предприятия получают законченную денежную оценку в системе показателей финансовых результатов. Обобщенно эти показатели представлены в «Отчете о прибылях и убытках страховой организации» форма №2.

Конечный финансовый результат деятельности предприятия, балансовая прибыль или убыток, представляет собой алгебраическую сумму результата (прибыли или убытка) от реализации продукции (работ, услуг), результат от прочей реализации, доходов и расходов от внереализационных операций.

Финансовая устойчивость макроэкономической системы определяет

возможность существования и развития всех участников экономических отношений. Но для страховщиков обеспечение финансовой устойчивости -предмет их непосредственной деятельности, позволяющий им функционировать на рынке. При этом требования к их финансовой устойчивости существенно выше аналогичных требований к финансовой устойчивости потребителей страхового продукта. Для потребителей страховых услуг страховщики выступают гарантами финансовой стабильности, поэтому проблема оценки платежеспособности приобретает первоочередное значение

для всех участников страховых отношений.

б) рассчитаем и проанализируем основные коэффициенты, характеризующие финансовую устойчивость страховой организации, а именно:

- коэффициент доли собственного капитала во всем капитале компании, он рассчитывается по формуле:

, ,

где СК – собственный капитал компании, тыс. руб.;

КК – капитал компании, тыс. руб.

На конец 2008 г. (начало 2009 г.):

.

.

На конец 2009 г.:

Данный коэффициент характеризует долю собственного капитала компании в общей сумме средств авансированных в его деятельность или обеспеченность страховой компании собственным капиталом, чем выше значение этого коэффициента, тем выше финансовая устойчивость и стабильность страховой компании;

- коэффициент доли страховых обязательств в капитале компании, который рассчитывается по формуле:

, ,

где СР – страховые резервы, тыс. руб. ;

КК – капитал компании, тыс. руб.

На конец 2008 г. (начало 2009 г.):

На конец 2009 г.:

Этот коэффициент характеризует обеспеченность страховой компании страховыми резервами или он отражает объем страховых операций компании;

- коэффициент доли не страховых обязательств в капитале компании, который рассчитывается по формуле:

, ,

где О – не страховые обязательства, тыс. руб.;

КК – капитал компании, тыс. руб.

На конец 2008 г. (начало 2009 г.):

На конец 2009 г. На конец 2009 г.

Этот коэффициент показывает долю нестраховых обязательств во всем капитале компании. Рост этого коэффициента свидетельствует об усилении зависимости страховой компании от кредиторов, о снижении финансовой устойчивости;

- коэффициент достаточности собственного капитала для покрытия страховых обязательств, который рассчитывается по формуле

, ,

где СК – собственный капитал компании, тыс. руб.;

СР – страховые резервы, тыс. руб.;

ПСР – доля перестраховщиков в страховых резервах, тыс. руб.

На конец 2008 г. (начало 2009 г.):

На конец 2009 г.:

Этот коэффициент отражает достаточность собственного капитала, покрывающего страховые обязательства.

Увеличение этого коэффициента свидетельствует о снижении финансовой устойчивости в результате увеличения перестраховочных операций, т.е. компания передает риски в перестрахование в результате недостаточности своего собственного капитала.

Глава 3. Финансовая диагностика и мероприятия по финансовому оздоровлению предприятия.

3.1. Анализ и оценка структуры баланса и реальных возможностей восстановления платежеспособности

Для анализ и оценки структуры баланса и реальных возможностей восстановления платежеспособности необходимо:

1. Охарактеризовать необходимость проведения анализа динамики и структуры статей бухгалтерского баланса, дать основные понятия.

Цель анализа финансовой отчетности состоит в том, чтобы наглядно представить изменения, произошедшие в основных статьях баланса, отчета о прибыли и отчета о денежных средствах и помочь менеджерам компании принять решение в отношении того, каким образом продолжать свою деятельность.

Рассмотрим перечень и определение основных понятий, которые служат основой для составления финансовых отчетов предприятий.

Активы предприятия – это его ресурсы, которые должны принести предприятию выгоды в будущем. Активы предприятия должны принадлежать ему (а не быть, например, арендованными) и должны быть ранее приобретенными (а не находящимися в стадии приобретения).

Обязательства предприятия трактуются, как источники приобретения активов, заимствованные на время у других лиц (не владельцев предприятия).

Собственный капитал предприятия рассматривается как остаток активов после вычета из них суммы всех обязательств. Иногда собственный капитал называют чистыми (т.е. освобожденными от долгов) активами. Собственный капитал складывается из инвестиций владельцев предприятия и величины прибыли, получаемой в результате хозяйственной деятельности и оставленной (реинвестированной) предприятию.

Доходы представляют собой увеличение активов предприятия, обусловленных главным образом производством и поставкой товаров и услуг в рамках основной деятельности предприятия. Предприятие может получать доходы также от инвестиционной деятельности как результат владения и продажи активов.

Затраты (издержки, расходы) представляют собой уменьшение активов или увеличение обязательств (пассивов) или сочетание того и другого в связи с производством и поставкой товаров и услуг в рамках деятельности предприятия.

Прибыль предприятия за период времени – это разность между доходами предприятия за данный период и его издержками, вызвавшими получение этих доходов.

Приведенные выше определения являются ключевыми для формирования баланса и отчета о прибыли. Баланс - это финансовый отчет, отражающий состояние средств, обязательств и капитала на определенный момент времени в денежном выражении. Баланс состоит из двух частей - актива и пассива. Актив показывает экономические ресурсы предприятия, которые должны принести прибыль в результате хозяйственной деятельности. Пассив баланса отражает право собственности на эти экономические ресурсы и состоит из капитала и обязательств, которые предприятие имеет перед кредиторами. Баланс может строиться по двум признакам - по степени увеличения или уменьшения ликвидности активов.

Для общей оценки динамики финансового состояния предприятия следует сгруппировать статьи баланса в отдельные специфические группы по признаку ликвидности (статьи актива) и срочности обязательств (статьи пассива). На этой основе осуществляется анализ структуры имущества предприятия.

Потребность в анализе ликвидности баланса возникает в условиях рынка в связи с усилением финансовых ограничений и необходимости оценки кредитоспособности предприятия. Ликвидность баланса определяется как степень покрытия обязательств предприятия его активами, срок превращения которых в денежную форму соответствует сроку погашения обязательств. Ликвидность активов – величина, обратная ликвидности баланса по времени превращения активов в денежные средства. Анализ ликвидности баланса заключается в сравнении средств по активу, сгруппированных по степени их ликвидности, с обязательствами по пассиву, сгруппированными по срокам их погашения.

2. Сгруппируем активы баланса в следующие группы.

а) иммобилизованные активы, в том числе: основные средства; не материальные активы; незавершенное строительство;

б) мобильные оборотные средства, в том числе: инвестиции; материалы и предметы потребления; дебиторская задолженность по операциям страхования и сострахования; дебиторская задолженность по операциям перестрахования; прочая дебиторская задолженность; доля перестраховщиков в страховых резервах; денежные средства и ценные бумаги; отложенные налоговые активы; иные активы.

3. Сгруппируем пассивы баланса в следующие группы:

а) Собственный капитал, в том числе: уставный капитал; резервный капитал; добавочный капитал; фонды специального назначения; нераспределенная прибыль;

б) страховые резервы и заемный капитал, в том числе: страховые резервы; резерв предупредительных мероприятий; кредиторская задолженность по операциям страхования и сострахования; кредиторская задолженность по операциям перестрахования; кредиторская задолженность по налогам и сборам; кредиторская задолженность по оплате труда; прочая кредиторская задолженность; прочие пассивы.

4. Проанализируем итоги групп, анализ произведем в следующих таблицах.

Таблица 2 – Анализ динамики и структуры актива баланса за 2008-2009 гг.

| Актив |

На конец 2008 г. (начало 2009 г.):

|

Конец 2009 г. |

Абсолют. откл. в тыс.руб. |

Темп роста, % |

| тыс.руб. |

% к итогу |

тыс.руб. |

% к итогу |

| 1 |

2 |

3 |

4 |

5 |

6(4-2) |

7(5-3) |

| Иммобилизованные активы, в т.ч.: |

2 401 615 |

7,42 |

2 407 844 |

5,51 |

6 229 |

100,26 |

| основные средства; |

2 302 466 |

7,11 |

2 385 160 |

5,46 |

82 694 |

103,59 |

| не материальные активы; |

10 049 |

0,03 |

8 577 |

0,02 |

-1 472 |

85,35 |

| незавершенное строительство; |

89 100 |

0,28 |

14 107 |

0,03 |

-74 993 |

15,83 |

| Мобильные оборотные средства, в т.ч.: |

29 978 388 |

92,58 |

94,49 |

-29 978 388 |

0,00 |

| инвестиции; |

18 042 103 |

55,72 |

23 941 579 |

54,76 |

5 899 476 |

132,70 |

| материалы и предметы потребления; |

100 437 |

0,31 |

163 110 |

0,37 |

62 673 |

162,40 |

| дебиторская задолженность по операциям страхования и сострахования; |

3 696 128 |

11,41 |

4 335 872 |

9,92 |

639 744 |

117,31 |

| дебиторская задолженность по операциям перестрахования; |

852 659 |

2,63 |

703 613 |

1,61 |

-149 046 |

82,52 |

| прочая дебиторская задолженность; |

905 245 |

2,80 |

963 500 |

2,20 |

58 255 |

106,44 |

| доля перестраховщиков в страховых резервах; |

4 802 497 |

14,83 |

9 041 564 |

20,68 |

4 239 067 |

188,27 |

| денежные средства и ценные бумаги; |

1 260 034 |

3,89 |

1 887 993 |

4,32 |

627 959 |

149,84 |

| отложенные налоговые активы; |

96 571 |

0,30 |

71 509 |

0,16 |

-25 062 |

74,05 |

| иные активы. |

222 714 |

0,69 |

207 564 |

0,47 |

-15 150 |

93,20 |

| Итого: |

32 380 003 |

100,00 |

43 724 148 |

100,00 |

1144145

|

135,03

|

Таблица 3 – Анализ динамики и структуры пассива баланса за 2008-2009 гг.

| Пассив |

На конец 2008 г. (начало 2009 г.):

|

Конец 2009 г. |

Абсолют. отклонения в тыс. руб. |

Темп роста, % |

| тыс.руб. |

% к итогу |

тыс.руб. |

% к итогу |

| 1 |

2 |

3 |

4 |

5 |

6(4-2) |

7(5-3) |

| Собственный капитал, в т.ч.: |

9 201 708 |

28,42 |

12399630 |

28,3588 |

3 197 922 |

134,754 |

| уставный капитал; |

2 500 000 |

7,721 |

2 500 000 |

5,71766 |

0 |

100 |

| резервный капитал; |

1 000 000 |

3,088 |

1 000 000 |

2,28707 |

0 |

100 |

| добавочный капитал; |

444 852 |

1,374 |

439 813 |

1,00588 |

-5 039 |

98,8673 |

| фонды специального назначения; |

2 674 319 |

8,259 |

4 086 887 |

9,34698 |

1 412 568 |

152,82 |

| нераспределенная прибыль; |

2 582 537 |

7,976 |

4 372 930 |

10,0012 |

1 790 393 |

169,327 |

| Страховые резервы и заемный капитал, в т.ч.: |

23178295 |

71,58 |

31324518 |

71,6412 |

8 146 223 |

135,146 |

| страховые резервы; |

21 609 914 |

66,74 |

29 304 52 |

67,0205 |

7 694 238 |

135,605 |

| резерв предупредительных мероприятий; |

43 267 |

0,134 |

37 208 |

0,0851 |

-6 059 |

85,9963 |

| кредиторская задолженность по операциям страхования и сострахования; |

277 575 |

0,857 |

228 921 |

0,52356 |

-48 654 |

82,4718 |

| кредиторская задолженность по операциям перестрахования; |

929 030 |

2,869 |

1 459 748 |

3,33854 |

530 718 |

157,126 |

| кредиторская задолженность по налогам и сборам; |

22 079 |

0,068 |

25 256 |

0,05776 |

3 177 |

114,389 |

| кредиторская задолженность по оплате труда; |

2 669 |

0,008 |

4 306 |

0,00985 |

1 637 |

161,334 |

| прочая кредиторская задолженность; |

96 841 |

0,299 |

91 991 |

0,21039 |

-4 850 |

94,9918 |

| прочие пассивы. |

196 920 |

0,608 |

172 936 |

0,39552 |

-23 984 |

87,8204 |

| Итого: |

32380003 |

100 |

43724148 |

100 |

1144145 |

135,03 |

5. По результатам анализа сделаем вывод:

Анализируя динамику и структуру актива и пассива баланса можно сказать, что стоимость имущества фирмы возросла на 1144145 тыс. руб., в том числе набольший рост отмечается по долям перестраховщиков страховых резервах 188,27% (+4239067тыс.руб.), рост по материалам и предметам потребления 162,4% (62673тыс.руб.) , денежным средствам 149,84%(627959тыс.руб.), инвестициям .132,7%(5899476тыс.руб.). Наибольший прирост в абсолютной денежной сумме отмечен по инвестициям.

Главным факторами роста имущества фирмы является увеличение инвестиций. Общее увеличение имущества фирмы на 35,03%.

Общая стоимость имущества фирмы по балансу на 2008-2009 гг. равна валюте баланса на конец 2008 г. (на начало 2009 г.) – 32380003 тыс. руб., на конец 2009 г. – 43724148 тыс. руб., то есть увеличилась за отчетный период на 1144145 тыс. руб. (+35,03%).

Стоимость внеоборотных активов равна сумме строк актива баланса, стр.110 «Нематериальные активы», стр.120 «Инвестиции», стр.210 «Основные средства», стр.220 «Незавершенное строительство»:

на конец 2008 г. (на начало 2009 г.) – 20 443 718 тыс. руб.;

на конец 2009 г. – 26 349 423 тыс. руб.

увеличилась на 5905705 тыс. руб. Увеличение произошло в основном за счет финансовых вложений.

Стоимость оборотных средств равна сумме строк актива баланса, стр.162 «Доля перестраховщиков в резерве незаработанной премии», стр.163 «Дол перестраховщиков в резервах убытков», стр.190 «Прочая дебиторская задолженность, платежи по которой ожидаются более чем через 12 месяцев после отчетной даты», стр.200 «Прочая дебиторская задолженность, платежи по которой ожидаются в течение 12 месяцев после отчетной даты», стр.240 «Запасы», стр.260 «Денежные средства», стр.270 «Иные активы»:

на конец 2008 г. (на начало 2009 г.) – 7068213 тыс. руб.;

на конец 2009 г. – 12056167 тыс. руб.

то есть увеличились на 4987954 тыс. руб.

Сумма свободных денежных средств равна строке 260 актива баланса «Денежные средства»:

на конец 2008 г. (на начало 2009 г.) – 1260034 тыс. руб.;

на конец 2009 г. – 1887993 тыс. руб.

то есть увеличилась на 627959тыс. руб. Увеличение произошло за счет средств на расчетных счетах фирмы.

Стоимость собственного капитала равна сумме строк пассива баланса, стр.490 итог по разделу капитал и резервы, стр.660 «Задолженность участникам (учредителям) по выплате доходов), стр.665 «Доходы будущих периодов», стр.670 Резервы предстоящих расходов». на начало отчетного периода – 6533518 тыс. руб.; на конец периода – 8322399тыс. руб. То есть увеличилась на 1788881 тыс. руб. Увеличение собственного капитала произошло за счет увеличения уставного капитала фирмы.

3.2.

Основные направления укрепления финансовой устойчивости и ликвидности предприятия.

Проводя оценку ликвидности и платежеспособности, многие предприятии зачастую сталкиваются с некоторыми проблемами. Причина может заключаться например в том, что предприятие испытывает недостаток свободных денежных средств, за счет которых оно могло бы покрыть какие либо из своих обязательств. Так же это может быть связано с тем, что кредиторская задолженность предприятия во многом превышает дебиторскую задолженность.

Есть варианты развития событий, к примеру, руководству предприятия следует стимулировать объемы продаж, за счет снижения цены и увеличения качества отпускаемой продукции. Следует ввести систему ведения платежного календаря для бухгалтерского состава.

Высвободить денежные средства за счет продажи свободных активов. Использовать вторичные источники погашения долга.

Оптимизировать состояние оборотных средств недопущения неудовлетворительной структуры баланса.

Стараться поддерживать оборачиваемость запасов и дебиторской задолженности на оптимальном уровне.

Для ускорения оборачиваемости активов, в долгосрочной перспективе, сдача в аренду оборудования.

Так же руководству предприятия стоит обратить внимание на новые методы управления затратами.

В нашем же случае, а именно в ОАО «РОСНО» все складывается хорошо:

Коэффициент абсолютной ликвидности баланса, показывает, что компания может погасить в ближайшее время 94,9% краткосрочной задолженности на конец 2008 г. (на начало 2009 г.), и 104,3% на конец 2009 г..

Коэффициент текущей ликвидности баланса показатель отражает достаточность оборотных средств у страховой организации, которые могут быть использованы для погашения краткосрочных обязательств, он составляет 5,32 на конец 2008 г. (на начало 2009 г.) и имеет положительную динамику, на конец 2009 г. составляет 6,66, значение показателя гораздо выше нормы (≥2).

Для оценки текущей и перспективной ликвидности компании мы провели сравнение А1+А2 ≥ П1+П2 и А3+А4 ≤ П3+П4. Условия обоих равенств выполняются, что говорит о том что в ближайшее время страховая компания платежеспособна.

Анализируя динамику и структуру актива и пассива баланса можно сказать, что стоимость имущества фирмы возросла на 1144145 тыс. руб., в том числе набольший рост отмечается по долям перестраховщиков страховых резервах 188,27% (+4239067тыс.руб.), рост по материалам и предметам потребления 162,4% (62673тыс.руб.) , денежным средствам 149,84%(627959тыс.руб.), инвестициям .132,7%(5899476тыс.руб.). Наибольший прирост в абсолютной денежной сумме отмечен по инвестициям.

Заключение.

В курсовой работе изложен изученный теоретический материал по вопросу ликвидности и платежеспособности бухгалтерского баланса и методики анализа ликвидности баланса на примере ОАО «РОСНО».

Делая выводы о проделанной работе, следует отметить, что одним из индикаторов финансового положения организации является ее платежеспособность, т.е. возможность наличными денежными ресурсами своевременно погашать свои платежные обязательства. Различают текущую платежеспособность, которая сложилась на текущий момент времени, и перспективную платежеспособность, которая ожидается в краткосрочной, среднесрочной и долгосрочной перспективе.

В условиях массовой неплатежеспособности и применения ко многим предприятиям процедур банкротства (признания несостоятельности) объективная и точная оценка финансово-экономического состояния приобретает первостепенное значение. Главным критерием такой оценки являются показатели платежеспособности и степень ликвидности предприятия. Очень часто между показателями платежеспособности и ликвидности ставят знак равенства.

Одним из важнейших критериев оценки финансового положения организации является ее платежеспособность, под которой понимается готовность возместить кредиторскую задолженность при наступлении сроков платежа текущими поступлениями денежных средств. Иначе говоря, организация считается платежеспособной, когда она в состоянии выполнить свои краткосрочные обязательства, реализуя текущие активы. Анализ платежеспособности, осуществляемый на основе данных бухгалтерского баланса, необходим не только для организации с целью оценки и прогнозирования финансовой деятельности, но и для внешних инвесторов (например, банков). Прежде чем выдавать кредит, банк должен удостовериться в кредитоспособности заемщика. То же должны сделать и организации, которые хотят вступить в экономические отношения друг с другом. Особенно важно знать о финансовых возможностях партнера, если возникает вопрос о предоставлении ему коммерческого кредита или отсрочки платежа.

При характеристике платежеспособности следует обращать внимание на такие показатели, как наличие денежных средств на расчетных счетах в банках, в кассе организации, убытки, просроченная дебиторская и кредиторская задолженность, не погашенные в срок кредиты и займы.

В ходе анализа платежеспособности проводят расчеты по определению ликвидности активов организации, ликвидности ее баланса, вычисляют абсолютные и относительные показатели ликвидности. Ликвидность активов — это величина, обратная времени, необходимому для превращения их в деньги, т. е. чем меньше времени понадобится для превращения активов в денежную форму, тем активы ликвиднее. Ликвидность баланса выражается в степени покрытия обязательств организации ее активами, срок превращения которых в деньги (ликвидность) соответствует сроку погашения обязательств (срочности возврата).

Итак, ликвидность организации - это ее способность превращать свои активы в деньги для покрытия всех необходимых платежей по мере наступления их срока.

Информационным обеспечением анализа ликвидности организации послужила бухгалтерская отчетность за 2008-2009 гг.

На основе проведенного анализа были сделаны выводы о финансовом состоянии организации, ее ликвидности и платежеспособности:

Вывод № 1:

Проводя комплексную оценку ликвидности баланса мы рассчитали коэффициенты ликвидности баланса.

Для удобства анализа все произведенные расчеты объединим в таблицу.

Анализ финансовых коэффициентов страховой организации

| Коэффициент |

На конец 2008 г. (на начало 2009 г.) |

На конец 2009 г. |

Изменение |

| 1 |

2 |

3 |

4 (3-2) |

|

0,202 |

0,190 |

-0,01 |

|

0,750 |

0,764 |

0,01 |

|

0,013 |

0,009 |

0,00 |

|

0,335 |

0,342 |

0,01 |

Коэффициент абсолютной ликвидности баланса, показывает, что компания может погасить в ближайшее время 94,9% краткосрочной задолженности на начало периода, и 104,3% на конец анализируемого периода.

Коэффициент текущей ликвидности баланса показатель отражает достаточность оборотных средств у страховой организации, которые могут быть использованы для погашения краткосрочных обязательств, он составляет 5,32 на начало отчетного периода и имеет положительную динамику, на конец отчетного периода составляет 6,66, значение показателя гораздо выше нормы (≥2).

Для оценки текущей и перспективной ликвидности компании мы провели сравнение А1+А2 ≥ П1+П2 и А3+А4 ≤ П3+П4. Условия обоих равенств выполняются, что говорит о том что в ближайшее время страховая компания платежеспособна.

Вывод № 2:

Анализируя динамику и структуру актива и пассива баланса можно сказать, что стоимость имущества фирмы возросла на 1144145 тыс. руб., в том числе набольший рост отмечается по долям перестраховщиков страховых резервах 188,27% (+4239067тыс.руб.), рост по материалам и предметам потребления 162,4% (62673тыс.руб.) , денежным средствам 149,84%(627959тыс.руб.), инвестициям .132,7%(5899476тыс.руб.). Наибольший прирост в абсолютной денежной сумме отмечен по инвестициям.

Главным факторами роста имущества фирмы является увеличение инвестиций. Общее увеличение имущества фирмы на 35,03%.

Общая стоимость имущества фирмы по балансу на 01.01.09 равна валюте баланса на начало отчетного периода – 32380003 тыс. руб., на конец отчетного периода – 43724148 тыс. руб., то есть увеличилась за отчетный период на 1144145 тыс. руб. (+35,03%).

Стоимость внеоборотных активов равна сумме строк актива баланса, стр.110 «Нематериальные активы», стр.120 «Инвестиции», стр.210 «Основные средства», стр.220 «Незавершенное строительство»:

на конец 2008 г. (на начало 2009 г.) – 20 443 718 тыс. руб.;

на конец 2009 г. – 26 349 423 тыс. руб.

увеличилась на 5905705 тыс. руб. Увеличение произошло в основном за счет финансовых вложений.

Стоимость оборотных средств равна сумме строк актива баланса, стр.162 «Доля перестраховщиков в резерве незаработанной премии», стр.163 «Дол перестраховщиков в резервах убытков», стр.190 «Прочая дебиторская задолженность, платежи по которой ожидаются более чем через 12 месяцев после отчетной даты», стр.200 «Прочая дебиторская задолженность, платежи по которой ожидаются в течение 12 месяцев после отчетной даты», стр.240 «Запасы», стр.260 «Денежные средства», стр.270 «Иные активы»:

на конец 2008 г. (на начало 2009 г.) – 7068213 тыс. руб.;

на конец 2009 г. – 12056167 тыс. руб.

то есть увеличились на 4987954 тыс. руб.

Сумма свободных денежных средств равна строке 260 актива баланса «Денежные средства»:

на конец 2008 г. (на начало 2009 г.) – 1260034 тыс. руб.;

на конец 2009 г. – 1887993 тыс. руб.

то есть увеличилась на 627959тыс. руб. Увеличение произошло за счет средств на расчетных счетах фирмы.

Стоимость собственного капитала равна сумме строк пассива баланса, стр.490 итог по разделу капитал и резервы, стр.660 «Задолженность участникам (учредителям) по выплате доходов), стр.665 «Доходы будущих периодов», стр.670 Резервы предстоящих расходов». на конец 2008 г. (на начало 2009 г.) – 6533518 тыс. руб.; на конец 2009 г. – 8322399тыс. руб. То есть увеличилась на 1788881 тыс. руб. Увеличение собственного капитала произошло за счет увеличения уставного капитала фирмы.

Список использованной литературы:

1. Об организации страхового дела в РФ (в ред. от 21.07. 2005 г. № 172 – ФЗ) // КонсультантПлюс.

2. Гражданский кодекс РФ (часть 1,2). – М : СПб. : 2004. – 430 с.

3. Абрамов В. Ю. Страховое право. Очерки. – М. : Анкил, 2004. – 184 с.

4. Александров А. А. Страхование. – М. : ПРИОР, 2003 – 192 с.

5. Аудит страховых компаний : практическое пособие для страховых аудиторов и страховых организаций / под ред. В. И. Рябикина. – М. : Финстатинформ, 2004. – 128 с.

6. Ардатова М. М., Балинова В. С., Кулешова А. Б. и др. Страхование в вопросах и ответах. – М. : Проспект, 2004. – 294 с.

7. Балабанов И. Т. Риск-менеджмент. – М. : Финансы и статистика, 2004. – 192 с.

8. Бурроу К. Основы страховой статистики – М. : Анкил, 2004. – 217 с.

9. Ефимов С. Л. Энциклопедический словарь. Экономика и страхование.– М. : Церих-ПЭЛ, 2003. – 528 с.

10. Журавлев Ю. М. Словарь-справочник терминов по страхованию и перестрахованию. – М. : Анкил, 2003. – 319 с.

11. Журавлев Ю. М., Секерж И. Г. Страхование и перестрахование : теория и практика. – М. : Анкил, 2003. – 183 с.

12. Страхование / под ред. Т.А. Федоровой. – М. : Экономистъ, 2003. – 875 с.

13. Страхование от А до Я : книга для страхователей / под ред. Л. И. Корчевской, К. Е. Турбиной. – М. : Инфра 2003. – 624 с.

14. Чернова Г. В. Основы экономики страховой организации по рисковым видам страхования. – СПб. : Питер, 2005. – 240 с.

15. Чечевицина Л. Н. Экономический анализ : уч. пособ. – Ростов н/Д : Феникс, 2003. – 478 с.

Приложение

Бухгалтерский баланс ООО "РОСНО" на 01.01.09 (тыс.руб)

| АКТИВ

|

Код строки

|

На начало отчетного года

|

На конец отчетного периода

|

| I. Активы

|

| Нематериальные активы |

110 |

10 049 |

8 577 |

| Инвестиции |

120 |

18 042 103 |

23 941 579 |

| в том числе: |

| земельные участки |

121 |

- |

- |

| здания |

122 |

205 693 |

203 600 |

| финансовые вложения в дочерние, зависимые общества и другие организации |

130 |

6 918 107 |

6 027 959 |

| в том числе: |

| акции дочерних и зависимых обществ |

131 |

566 095 |

597 331 |

| долговые ценные бумаги дочерних и зависимых обществ и предоставленные им займы |

132 |

2 112 |

12 276 |

| вклады в уставные (складочные) капиталы дочерних и зависимых обществ |

133 |

1 244 242 |

1 404 840 |

| акции других организаций |

134 |

2 444 942 |

1 440 763 |

| долговые ценные бумаги других организаций и предоставленные им займы |

135 |

2 656 786 |

2 568 819 |

| вклады в уставные (складочные) капиталы других организаций |

136 |

3 930 |

3 930 |

| иные инвестиции |

140 |

10 918 303 |

17 710 020 |

| в том числе: |

| государственные и муниципальные ценные бумаги |

141 |

1 336 064 |

984 482 |

| депозитные вклады |

142 |

8 813 526 |

15 542 476 |

| прочие инвестиции |

145 |

768 713 |

1 183 062 |

| Депо премий у перестрахователей |

150 |

222 714 |

207 564 |

| Доля перестраховщиков в страховых резервах |

160 |

4 802 497 |

9 041 564 |

| в том числе: |

| в резервах по страхованию жизни |

161 |

- |

- |

| в резерве незаработанной премии |

162 |

3 391 267 |

3 770 789 |

| в резервах убытков |

163 |

1 411 230 |

5 270 775 |

| Дебиторская задолженность по операциям страхования, сострахования |

170 |

3 696 128 |

4 335 872 |

| в том числе: |

| страхователи |

171 |

3 656 352 |

4 333 489 |

| страховые агенты |

172 |

39 741 |

2 309 |

| прочие дебиторы |

175 |

35 |

74 |

| Дебиторская задолженность по операциям перестрахования |

180 |

852 659 |

703 613 |

| Прочая дебиторская задолженность, платежи по которой ожидаются более чем через 12 месяцев после отчетной даты |

190 |

40 692 |

49 663 |

| Прочая дебиторская задолженность, платежи по которой ожидаются в течение 12 месяцев после отчетной даты |

200 |

864 553 |

913 837 |

| Основные средства |

210 |

2 302 466 |

2 385 160 |

| Незавершенное строительство |

220 |

89 100 |

14 107 |

| Отложенные налоговые активы |

230 |

96 571 |

71 509 |

| Запасы |

240 |

100 437 |

163 110 |

| в том числе: |

| материалы и другие аналогичные ценности |

241 |

74 702 |

72 431 |

| расходы будущих периодов |

242 |

25 735 |

90 679 |

| прочие запасы и затраты |

245 |

- |

- |

| Налог на добавленную стоимость по приобретенным ценностям |

250 |

- |

- |

| Денежные средства |

260 |

1 260 034 |

1 887 993 |

| Иные активы |

270 |

- |

- |

| Итого по разделу I

|

290

|

32 380 003

|

43 724 148

|

| БАЛАНС

|

300

|

32 380 003

|

43 724 148

|

|

Код строки

|

|

На конец отчетного периода

|

| II. Капитал и резервы

|

| Уставный капитал |

410 |

2 500 000 |

2 500 000 |

| Собственные акции, выкупленные у акционеров |

415 |

- |

- |

| Добавочный капитал |

420 |

444 852 |

439 813 |

| Резервный капитал |

430 |

1 000 000 |

1 000 000 |

| в том числе: |

| резервы, образованные в соответствии с законодательством |

431 |

1 000 000 |

1 000 000 |

| резервы, образованные в соответствии с учредительными документами |

432 |

- |

- |

| Нераспределенная прибыль (непокрытый убыток) |

470 |

2 582 537 |

4 372 930 |

| Итого по разделу II

|

490

|

6 527 389

|

8 312 743

|

III. Страховые резервы

|

| Резервы по страхованию жизни |

510 |

18 050 |

2 355 |

| Резерв незаработанной премии |

520 |

12 301 497 |

14 919 810 |

| Резервы убытков |

530 |

9 290 367 |

14 381 987 |

| Другие страховые резервы |

540 |

2 674 319 |

4 086 887 |

| Резервы по обязательному медицинскому страхованию |

550 |

- |

- |

| Итого по разделу III

|

590

|

24 284 233

|

33 391 039

|

| IV. Обязательства

|

| Задолженность по депо премий перед перестраховщиками |

610 |

19 034 |

17 413 |

| Долгосрочные займы и кредиты |

615 |

- |

- |

| Отложенные налоговые обязательства |

620 |

171 757 |

145 867 |

| Краткосрочные займы и кредиты |

625 |

- |

- |

| Кредиторская задолженность по операциям страхования, сострахования |

630 |

277 575 |

228 921 |

| в том числе: |

| страхователи |

631 |

- |

- |

| страховые агенты |

632 |

240 757 |

205 370 |

| прочие кредиторы |

635 |

36 818 |

23 551 |

| Кредиторская задолженность по операциям перестрахования |

640 |

929 030 |

1 459 748 |

| Прочая кредиторская задолженность |

650 |

121 589 |

121 553 |

| в том числе: |

| задолженность перед персоналом организации |

651 |

2 669 |

4 306 |

| задолженность перед государственными внебюджетными фондами |

652 |

3 265 |

2 798 |

| задолженность по налогам с сборам |

653 |

18 814 |

22 458 |

| прочие кредиторы |

655 |

96 841 |

91 991 |

| Задолженность перед участниками (учредителями) по выплате доходов |

660 |

309 |

718 |

| Доходы будущих периодов |

665 |

5 820 |

8 938 |

| Резервы предстоящих расходов |

670 |

- |

- |

| Резервы предупредительных мероприятий |

675 |

43 267 |

37 208 |

| Прочие обязательства |

680 |

- |

- |

| Итого по разделу IV

|

690

|

1 568 381

|

2 020 366

|

| БАЛАНС

|

700

|

32 380 003

|

43 724 148

|

Отчет о прибылях и убытках ООО "РОСНО" на 01.01.09 (тыс.руб).

| Наименование показателя

|

Код строки

|

За отчетный период

|

За аналогичный период предыдущего года

|

| I. Страхование жизни

|

| Страховые премии (взносы) - нетто перестрахование |

10 |

1 606 |

8 832 |

| страховые премии (взносы) - всего |

11 |

1 606 |

8 832 |

| переданные перестраховщикам |

12 |

| Доходы по инвестициям |

20 |

| из них: |

| проценты к получению |

21 |

| доходы от участия в других организациях |

22 |

| изменение стоимости финансовых вложений в результате корректировки оценки |

23 |

| Выплаты по договорам страхования - нетто перестрахование |

30 |

-18 832 |

-6 785 |

| выплаты по договорам страхования - всего |

31 |

-18 832 |

-6 785 |

| доля перестраховщиков |

32 |

| Изменение резервов по страхованию жизни - нетто перестрахование |

40 |

15 695 |

-461 |

| изменение резервов по страхованию жизни - всего |

41 |

15 695 |

-461 |

| изменение доли перестраховщиков в резервах |

42 |

| Расходы по ведению страховых операций - нетто перестрахование |

50 |

-15 |

-133 |

| затраты по заключению договоров страхования |

51 |

-15 |

-133 |

| прочие расходы по ведению страховых операций |

52 |

| вознаграждение и тантьемы по договорам перестрахования |

55 |

| Расходы по инвестициям |

60 |

| из них: |

| изменение стоимости финансовых вложений в результате корректировки оценки |

61 |

| Результат от операций по страхованию жизни |

70 |

-1 546 |

1 453 |

| II. Страхование иное, чем страхование жизни

|

| Страховые премии - нетто перестрахование |

80 |

27 402 451 |

21 348 343 |

| страховые премии (взносы) - всего |

81 |

34 107 116 |

28 350 498 |

| переданные перестраховщикам |

82 |

-6 704 665 |

-7 002 155 |

| Изменение резерва незаработанной премии - нетто перестрахование |

90 |

-2 238 791 |

-2 217 611 |

| изменение резерва незаработанной премии - всего |

91 |

-2 618 313 |

-2 276 448 |

| изменение доли перестраховщиков в резерве |

92 |

379 522 |

58 837 |

| Состоявшиеся убытки - нетто перестрахование |

100 |

-15 233 427 |

-12 826 008 |

| Выплаты по договорам страхования - нетто перестрахование |

110 |

-14 001 352 |

-11 461 387 |

| выплаты по договорам страхования- всего |

111 |

-16 088 571 |

-11 913 351 |

| доля перестраховщиков |

112 |

2 087 219 |

451 964 |

| Изменение резервов убытков - нетто перестрахование |

120 |

-1 232 075 |

-1 364 621 |

| изменение резервов убытков - всего |

121 |

-5 091 620 |

-1 491 663 |

| изменение доли перестраховщиков в резервах |

122 |

3 859 545 |

127 042 |

| Изменение других страховых резервов |

130 |

-1412568 |

-959 917 |

| Отчисления от страховых премий |

150 |

-117 397 |

-96 888 |

| из них: |

| отчисления в резерв гарантий |

151 |

39 132 |

-32 296 |

| отчисления в резерв текущих компенсационных выплат |

152 |

-78 265 |

-64 592 |

| Расходы по ведению страховых операций - нетто перестрахование |

160 |

-4 581 161 |

-3 541 404 |

| затраты по заключению договоров страхования |

161 |

-4 075 021 |

-3 095 184 |

| прочие расходы по ведению страховых операций |

162 |

-713 266 |

-671 611 |

| вознаграждения и тантьемы по договорам перестрахования |

165 |

207 126 |

225 391 |

| Результат от операций страхования иного, чем страхование жизни |

170 |

3 819 107 |

1 706 515 |

| III. Прочие доходы и расходы, не отнесенные в разделы I и II

|

180 |

9 639 857 |

6 505 954 |

| Доходы по инвестициям |

| из них: |

| проценты к получению |

181 |

1 167 817 |

913 215 |

| доходы от участия в других организациях |

182 |

82 894 |

67 744 |

| изменение стоимости финансовых вложений в результате корректировки оценки |

183 |

684 368 |

258 186 |

| Расходы по инвестициям |

190 |

-6 910 038 |

-4 723 276 |

| из них: |

| изменение стоимости финансовых вложений в результате корректировки оценки |

191 |

-635 454 |

-9 882 |

| Управленческие расходы |

200 |

-2 393 120 |

-1 673 011 |

| Операционные доходы, кроме связанных с инвестициями |

210 |

187 108 |

301 582 |

| из них: |

| проценты к получению |

211 |

24 593 |

14 434 |

| Операционные расходы, кроме связанных с инвестициями |

220 |

-744 105 |

-322 116 |

| из них: |

| проценты к уплате |

221 |

| Внереализационные доходы |

230 |

323 072 |

261 486 |

| Внереализационные расходы |

240 |

-1 253 500 |

-620 061 |

| Прибыль (убыток) до налогообложения |

250 |

2 666 835 |

1 438 526 |

| Отложенные налоговые активы |

260 |

38 741 |

72 258 |

| Отложенные налоговые обязательства |

270 |

-52 170 |

-144 147 |

| Текущий налог на прибыль |

280 |

-708 182 |

-350 837 |

| Налог на прибыль за границей, на Ц.Б., прочее |

290 |

-34 895 |

-66 057 |

| Чистая прибыль (убыток) отчетного периода |

300 |

1 910 329 |

949 743 |

|