Тема 10. Анализ и оценка влияния себестоимости на финансовые результаты деятельности организации

Вопросы:

1. Анализ безубыточности продаж

2. Факторы и резервы снижения затрат на производство

3. Анализ затрат с целью их контроля и регулирования

Вопрос 1. Анализ безубыточности продаж

Иногда анализ соотношения затрат, объема производства и прибыли (CVP-анализ, Cost-Volume-Profit) трактуют более узко, как анализ критической точки. Под критической понимается та точка объема производства, в которой затраты равны выручке от реализации всей продукции, т.е. где нет ни прибыли, ни убытков. Эту точку называют также «мертвой», или точкой безубыточности.

Для ее вычисления можно использовать три метода: уравнения, маржинальной прибыли и графического изображения.

Метод уравнения.

В качестве исходного уравнения для анализа принимают следующее соотношение выручки, издержек и прибыли:

Выручка — переменные затраты — постоянные затраты = прибыль.

Если выручку представить как произведение цены продажи единицы изделия и количества проданных единиц, а затраты пересчитать на единицу изделия, то в точке критического объема производства будем иметь:

Исходя из этого определяем количество единиц продукции, которое необходимо продать, чтобы достигнуть критической точки:

где Qкр — объем производства продукции в критической точке (количество единиц);

Р — цена единицы продукции;

VС — удельные переменные затраты на единицу продукции;

FС — постоянные расходы.

В точке безубыточности, как известно, выручка равна сумме постоянных и переменных затрат. Поэтому, чтобы рассчитать заданную величину прибыли, необходимо прибавить ее к сумме затрат:

Выручка = переменные затраты + постоянные затраты + прибыль.

Метод маржинальной прибыли

представляет собой модификацию метода уравнений.

Маржинальная прибыль — это разность между выручкой от реализации продукции и переменными затратами, т.е. это определенная сумма средств, необходимая, в первую очередь, для покрытия постоянных затрат и получения прибыли предприятия. Маржинальную прибыль на единицу изделия можно также представить как разность между ценой реализации единицы товара и удельными переменными расходами. Маржинальная прибыль, приходящаяся на единицу продукции, представляет вклад каждой проданной единицы в покрытие постоянных затрат. [29, c. 39]

Реклама

Преобразование формулы (2) раскрывает связь объема продукции и относительного маржинального дохода:

где d— относительный уровень удельных переменных расходов в цене продукта (d = VC/Р);

(1 - d) — относительная маржинальная прибыль на единицу объема реализации.

Графический метод дает наглядное представление о СVР-анализе и сводится к построению комплексного графика «затраты — объем производства — прибыль».

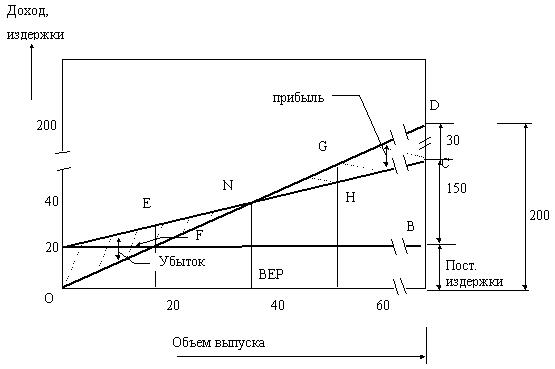

В прямоугольной системе координат строится график зависимости затрат и дохода от количества единиц произведенной продукции (рис. 1).

По вертикали откладываются данные об издержках и доходе, по горизонтали — количество единиц продукции.

Критическая точка (точка перелома) образуется в месте пересечения линии выручки и линии валовых (совокупных) издержек.

В точке критического объема производства нет прибыли и нет убытка.

Слева от критической точки заштрихована область чистых убытков, которая образуется в результате превышения величины постоянных издержек над величиной маржинальной прибыли.

Справа от нее заштрихована область чистых прибылей. Для каждого значения Q (количества единиц продукции) чистая прибыль определяется как разность между величиной маржинальной прибыли и постоянных издержек.

Проекция точки N на ось абсцисс дает критический объем производства в физических единицах измерения (шт. м, кг). Проекция точки N на ось ординат дает критический объем производства в стоимостном измерении.

Рис.1 - Графическое представление точки безубыточности

Приведенная графическая зависимость затрат, прибыли и объема продаж позволяет сделать важные для предприятия выводы:

1. Предприятие может получить прибыль (выручка за минусом постоянных и переменных издержек) лишь при условии реализации продукции большего объема, чем критическая точка К.

2. Точка N, находящаяся на пересечении кривой валовых издержек и кривой выручки от реализации, называется критической точкой, при переходе через которую наступает окупаемость всех издержек и предприятие начинает получать прибыль.

3. Точка пересечения кривой постоянных издержек и кривой маржинального дохода показывает тот объем производства, после прохождения которого наступает окупаемость постоянных затрат.

4. С повышением цен на производимую продукцию минимальный объем производства, который соответствует критической точке, уменьшается, а при снижении цены — возрастает.

Реклама

5. С увеличением постоянных расходов минимальный объем производства, соответствующий точке безубыточности, повышается.

6. Сохранение безубыточного объема производства при росте переменных расходов возможно при прочих равных условиях за счет увеличения минимального объема производства.

При проведении CVP-анализа условно принимается целый ряд допусков, которые ограничивают точность и надежность результатов анализа: объем производства равен объему продаж; цена за единицу продаваемого товара, а также доли переменных и постоянных издержек остаются неизменными; производится единственный вид изделия.

Разные соотношения доли переменных и постоянных затрат в их общей величине сильно влияют на положение точки безубыточности. Поэтому очень важно улучшать управление отдельно постоянными и отдельно переменными издержками. Нужно иметь в виду, что рост доли постоянных затрат, даже при снижении переменных издержек на единицу продукции, всегда ведет к необходимости выбора стратегии, нацеленной на рост объема продаж.

Каждое предприятие должно постоянно проверять обоснованность деления затрат на постоянные и переменные и при необходимости вносить коррективы в свои планы.

Основанием для принятия решения по инвестированию в производство, в освоение новых рынков и новых видов продукции и т. д. может служить наличие надежного (достаточного) запаса финансовой прочности. Если такого запаса нет, то предприятие обязано осуществлять жесткий контроль за затратами и оптимизацией всей деятельности.

При анализе предприятия должны учитывать влияние структуры издержек на прибыль.

Для этого следует оценить влияние изменения прибыли при изменении выручки на 1 %. Это соотношение называется операционным рычагом. Его величину возможно исчислить несколькими методами:

- путем деления увеличения прибыли после точки безубыточности, принятого за 100 %, на запас финансовой прочности.

- путем деления величины вклада на покрытие на величину прибыли от реализации.

Операционный рычаг связан с уровнем предпринимательского риска, чем он выше, тем выше риск. На уровень операционного риска оказывает влияние отраслевая принадлежность предприятия. Он более высокий в фондоемких отраслях - машиностроении и др. и относительно низкий в пищевой, легкой промышленности, в торговле и т. д.

Величина операционного рычага при одинаковых суммарных затратах увеличивается по мере роста доли постоянных затрат в их совокупной величине. Его величина также тем выше, чем ближе объем продаж к точке безубыточности.

При высоком уровне операционного рычага необходимо добиваться увеличения объема продаж (если имеются соответствующие рыночные возможности). Однако при таком положении (высоком уровне операционного рычага) положение предприятия достаточно неустойчивое и рискованное, поскольку колебания объема продаж могут привести как к увеличению прибыли, так и к убыткам.

Объем получаемой предприятием прибыли зависит от объемов продаж. Поэтому анализ начинают с сопоставления объема продаж, выручки и прибыли.

По результатам:

1)оценивают, как изменился каждый показатель (динамика);

2)сопоставляют темпы изменений;

3)выделяют критические годы изменений;

4)рассчитывают среднегодовые темпы изменений;

5)оценивают, сопровождался ли прирост объема продаж при

ростом прибыли.

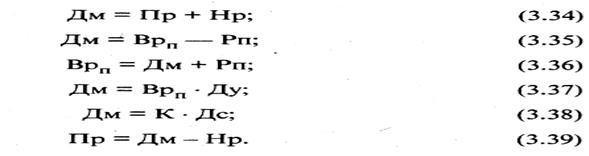

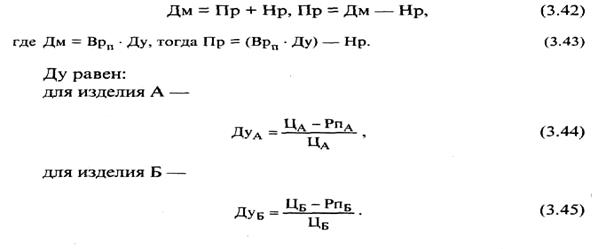

Анализируя последнее, следует иметь в виду, что на прибыль, кроме объема продаж, влияют изменение цен на продукцию, изменение себестоимости и сдвиги в структуре реализованной продукции. Если рассматривать зависимость между прибылью и выручкой от продаж, то анализируемые зависимости можно представить следующим образом:

Тк

— точка критического объема продаж;

К — количество проданного в натуральных единицах;

Врп

— выручка от продаж;

Нр — постоянные расходы в себестоимости продукции;

Рп — переменные расходы в себестоимости продукции;

Пр — прибыль;

Дм — общая сумма маржинального дохода;

Дс — ставка маржинального дохода;

Ду — удельный вес маржинального дохода в выручке от продаж.

Основные зависимости:

Цель анализа — определить точку критического объема продаж, выше которой идет зона прибыльности предприятия, ниже — зона убытков.

Точка критического объема Тк

в денежном выражении равна:

в натуральном выражении:

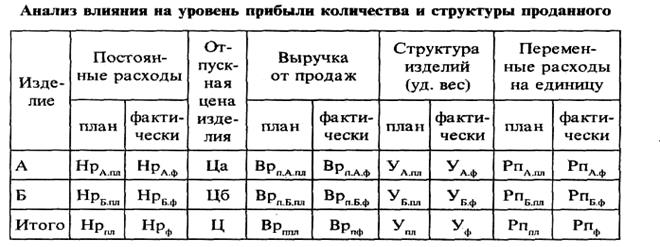

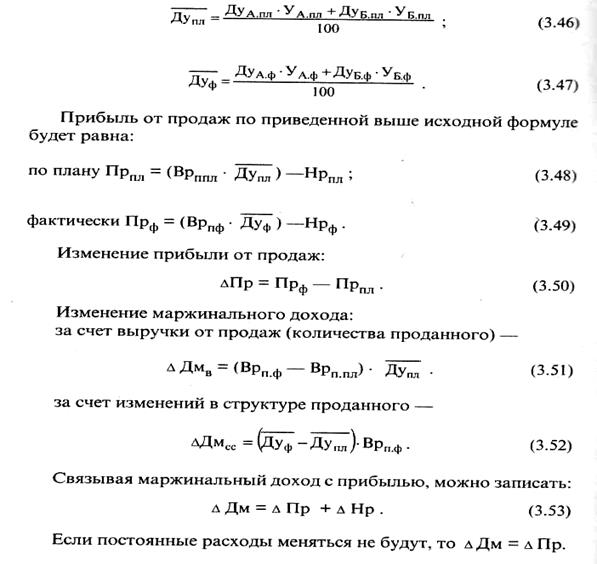

Точка критического объема продаж подлежит постоянному контролю для оценки степени прибыльности предприятия. Количество и структура проданной продукции определяют размер прибыли. С этой целью необходимо проанализировать структуру продаж, а затем влияние ее изменений на прибыль. Влияние на уровень прибыли количества и структуры проданного анализируется следующим образом

Примечание. Для упрощения расчетов предполагается, что постоянные расходы не менялись.

Для дальнейших расчетов влияния структурных сдвигов продукции на прибыль используют следующую формулу:

Рассчитывается удельный вес для каждого изделия по плану и фактически, а затем средний — для всего объема по плану и фактически:

Аналитическая оценка решения о принятии дополнительного заказа с более низкой ценой реализации

При выборе альтернативных вариантов особое внимание необходимо уделить ценовой политике предприятия. Объем продаж и прибыль предприятия зависят от цены изделия. Цена должна компенсировать затраты на производство и реализацию продукции, а также обеспечивать прибыль изготовителю. Прибыль должна быть достаточно большой, для того чтобы предприятие могло выполнять обязательства перед бюджетом по налогам, произвести все необходимые отчисления и формировать фонды для поощрения работников, фонды социального и производственного развития. Цена должна отражать также качество готового изделия. Различают:

а) оптовую цену предприятия, по которой оно отгружает свою продукцию торговым организациям или другим заказчикам;

б) розничную цену, по которой торговые организации продают товары населению.

Розничная цена равна сумме оптовой цены и надбавок, учитывающих прибыль и затраты торговой организации. Следует иметь в виду, что в настоящее время преобладают договорные цены.

С точки зрения анализа цены следует обратить внимание на определенные моменты, используя стимулирующую роль цены:

а) можно выйти на рынок первоначально с ценой более низкой, чем у конкурентов. В этом случае предприятие завоевывает рынок продаж, расширяет объем проданного, однако существует реальная опасность недооценки расходов на производство продукции и их возможное повышение;

б) возможно установить цену более низкую, чем у конкурентов, если знать, что цена у конкурентов завышена и не соответствует реальной рыночной стоимости товара. Однако опасность заключается в том, что, установив очень низкую цену, а затем ее резко подняв, если в этом будет необходимость, предприятие потеряет покупателей.

Отсюда следует важность установления ценовой политики как условия успешного бизнеса предприятия. Цена, которую устанавливают на изделие, должна отвечать двум условиям:

а) быть конкурентоспособной;

б) приносить прибыль предприятию.

При установлении политики цен следует избегать установления заказчикам твердых цен, так как может возникнуть необходимость их корректировки, и тогда предприятие будет терпеть убытки.

Вопрос 2. Факторы и резервы снижения затрат на производство

Важным управленческим решением является правильное обоснование производственной мощности предприятия и установление, при каких объемах выпуска производство будет рентабельным, а при каких оно не будет давать прибыль.

С этой целью рассчитывают следующие показатели: безубыточный объем продаж, при котором обеспечивается полное возмещение постоянных издержек предприятия; объем продаж, который гарантирует предприятию необходимую сумму прибыли; зону безопасности предприятия (запас финансовой устойчивости).

Сравнивая финансовые результаты отчетного периода с предыдущим (в котором была прибыль), можно сделать вывод, что одна из причин снижения результатов хозяйственной деятельности связана с качеством реализуемого товара, необходимостью поиска новых товаров с лучшими потребительскими свойствами, необходимостью проведения маркетинговых исследований рынка, рекламной компанией с целью охвата большего потребительского рынка.

Эти показатели могут рассматриваться как основные факторы формирования суммы прибыли, воздействуя на которые можно получить необходимые результаты.

Основными факторами, влияющими на размер прибыли, является объем товарооборота, средний уровень валового дохода и средний уровень издержек обращения, размер не планируемых доходов и расходов.

Размер прибыли может изменяться в результате: увеличения или уменьшения объема товарооборота; изменения его структуры; изменения (в положительном или отрицательном направлении) величины доходов при неизменных расходах; изменения расходов при неизменных доходах; одновременно (но в разной степени) изменения доходов и расходов4 изменения отдельных статей доходов и расходов (в разных направлениях и в разных размерах).

В современных условия рынка устойчивая и прибыльная деятельность предприятия зависит от внутренних возможностей данного предприятия, заинтересованности работников и эффективности использования всех имеющихся в его распоряжении ресурсов.

Уменьшить величину расходов, а, следовательно, и увеличить прибыль предприятия можно за счет снижения цены закупки товаров:

- использование всей системы ценовых скидок в процессе "уторговывания" партий закупаемых товаров, в первую очередь, скидок на количество или сумму закупаемых товаров, а также скидки за постоянное партнерство;

- закупка отдельных товаров за рубежом в периоды благоприятных соотношений курсов национальных и иностранных валют (снижение курсов иностранных валют);

- осуществление товарообменных (бартерных) операций при благоприятном соотношение уровней цен на обмениваемые товары на различных региональных рынках;

- закупка партий товаров на сезонных и праздничных распродажах по существенно сниженным ценам. Особенно это выгодно для тех организаций, которые имеют помещения для хранения и переработки данной продукции.

Увеличить величину прибыли, возможно, за счет увеличения цен реализации товаров:

- эффективное осуществление разработанной ценовой политики предприятия на потребительском рынке, обеспечение своевременной ее корректировки в необходимых случаях;

- использование благоприятной торговой конъюнктуры на отдельных этапах планового периода, особенно при реализации сезонных товаров;

- повышение уровня торгового обслуживания с соответствующим увеличением уровня цен на отдельные товары.

Размер прибыли может изменяться в результате увеличения объема товарооборота. Объем товарооборота зависит от поступления товаров и состояния товарных запасов на начало и конец отчетного периода. Для увеличения товарооборота необходимо:

- осуществление эффективной маркетинговой политики на предприятии;

- диверсификация ассортимента путем включения в ассортимент перечень взаимозаменяемых и взаимодополняющих товаров, позволяющих увеличивать комплектность покупок;

- представление потребительских кредитов при реализации дорогостоящих товаров;

- интенсификация информационной деятельности предприятия.

Вопрос 3. Анализ затрат с целью их контроля и регулирования

Основываясь на взаимосвязи прибыли, объема реализации и себестоимости продукции (т.е. проведения маржинального анализа), можно принимать следующие варианты управленческих решений:

- решения о дополнительном заказе по цене ниже себестоимости продукции;

- обоснование структуры товарной продукции;

- обоснование варианта цены на новое изделие;

- выбор варианта машин и оборудования;

- обоснование решения «производить» или «покупать»;

- выбор варианта технологии производства;

- выбор решения с учетом ограничения на ресурсы;

- обоснование эффективности инвестиционных проектов.

Маржиальный метод анализа может также использоваться для решения различных управленческих задач.

Степень использования производственных мощностей

предприятия определяется отношением критического объема производства (продаж) к максимальной производственной мощности предприятия. Такой показатель целесообразно исчислять в виде процентов.

Зона безопасности производства продукции (продаж товара}

определяется как разность между максимальной производственной мощностью и критическим (безубыточным) объемом производства. Этот показатель исчисляется в абсолютных величинах и показывает перспективные возможности наращивания производства на имеющихся мощностях.

Оптимизация структуры товарной продукции

является важным источником резервов увеличения суммы прибыли. В упрощенном виде, наилучшим вариантом могло быть увеличение доли тех изделий, которые приносят наибольшую прибыль. Однако, нужно иметь в виду, что никогда не следует сводить производственную программу только к одному самому доходному изделию, чтобы свести к минимуму вероятность банкротства в связи с возможными изменениями конъюнктуры рынка. Для решения этой задачи проводится многовариантный расчет производственной программы по всей номенклатуре возможных для производства изделий.

Выбор варианта технологических машин и оборудования

осуществляется сравнением стоимости машин, затрат на их эксплуатацию и производительности В этом случае стоимость оборудования (машин) рассматривается как постоянные затраты, затраты на эксплуатацию как переменные. Видно, что последние напрямую зависят от объема производства.

Минимизация затрат при вариантах, "собственного производства" или "покупки"

каких-либо деталей, узлов, агрегатов. Для решения такой задачи может также использоваться принцип взаимосвязи объема производства, себестоимости и прибыли. В этом случае стоимость приобретения не должна превышать затрат при "собственном производстве".

Выбор варианта технологии производства

с помощью маржинального метода осуществляется аналогичным способом как и в случае с выбором машин и технологического оборудования. При этом следует только иметь в виду необходимость сопоставимости характера производства, т.е. какое это будем производство - серийное, массовое и т.п.

Кроме упомянутых случаев маржинальный метод экономического анализа может найти применение при решении таких управленческих задач как оптимизация структуры производства при ограничении материальных и трудовых ресурсов, выбора вариантов инвестиционных проектов и других.

Сейчас все более актуальным становятся такие подходы к ценообразованию, при которых, прежде всего, учитываются -факторы, относящиеся более к спросу, чем к предложению, т.е. оценка того, сколько покупатель может и хочет заплатить за предлагаемый ему товар. В этом случае калькуляция фактической себестоимости изделия не может прямо использоваться при установлении продажных цен. Такой подход к ценообразованию показывает бессмысленность i частого составления точных фактических калькуляций в условиях рынка. Однако, знать возможные пределы снижения цен в зависимости от влияния различных рыночных факторов необходимо. Для этой цели успешно может быть использован маржинальный метод анализа. Существенным направлением политики цен, связанным с делением расходов на переменные и постоянные, является расчет различных вариантов снижения цен. Как отразится снижение цен на экономические результаты хозяйственной (предпринимательской) деятельности предприятия- останется ли масса прибыли на прежнем уровне или она увеличится зависит от факторов финансового и управленческого характера, а именно: - какое влияние окажет снижение цены на уровень спроса и, следовательно, на выручку от продажи товара; (финансовый фактор); - какое влияние окажет изменение объема реализации (производства) на себестоимость продукции (управленческий фактор). Соотношение между переменными и постоянными расходами может быть различным и определяется технической и технологической политикой, выбранной на предприятии. Зависимость носит не линейный характер. Важно найти оптимальное сочетание постоянных и переменных расходов, поскольку изменение структуры себестоимости может существенно повлиять на величину прибыли.

В современных условиях, экономическое прогнозирование – это начальный этап планирования. Основываясь на изучении закономерностей развития различных экономических явлений и процессов, оно выявляет наиболее вероятные пути этого развития и дает базу для выбора и обоснования принятых решений на любом уровне управления. Таким образом, функции экономического прогнозирования, на наш взгляд, исключительно аналитические. Но, вместе с тем, экономическое прогнозирования, являясь частью перспективного анализа, играет немаловажную роль в подготовке и принятии обоснованных управленческих решений.

Т.о. деление затрат на постоянные и переменные и использование категорий маржинального дохода позволяет не только определять безубыточный объем продаж, зону безопасности и сумму прибыли по отчетным данным, но и прогнозировать уровень этих показателей на перспективу.

|