| Министерство образования Республики Беларусь

Учреждение образования

БелорусскиЙ государственный университет

информатики и радиоэлектроники

Кафедра ЭКОНОМИКИ

Факультет ЗАОЧНОГО, ВЕЧЕРНЕГО И ДИСТАНЦИОННОГО ОБУЧЕНИЯ

ПОЯСНИТЕЛЬНАЯ ЗАПИСКА

к дипломному проекту

на тему

Прибыль предприятия: факторы, влияющие на ее величину

(на примере СП ООО “Данинвест”)

Минск 2006

Содержание

Введение

1 прибыль предприятия как объект исследования

1.1 Понятие, виды и функции прибыли

1.2 Факторы и резервы увеличения прибыли

1.3 Методы планирования прибыли

1.4 Формирование, распределение и использование прибыли предприятия

2 Анализ хозяйственной деятельности предприятия

2.1 Характеристика предприятия и функции управления

2.2 Анализ основных технико-экономических показателей

2.2.1 Анализ объема производимой продукции

2.2.2 Анализ производительности труда

2.2.3 Анализ себестоимости продукции. (смета затрат, затраты на один рубль)

2.2.4 Анализ использования фонда заработной платы

2.2.5 Анализ использования основных производственных фондов и средств

2.3 Анализ факторов влияющих на изменение прибыли

2.3.1 Анализ прибыли от реализации продукции. Факторный анализ

2.3.2 Анализ операционных и внереализационных результатов

2.3.3 Анализ факторов влияющих прибыль предприятия

3 Мероприятия по увеличению прибыли

3.1 Мероприятия по увеличению объема производимой продукции

3.2 Мероприятия по снижению себестоимости

3.3 Экономическая эффективность принятых решений

3.4 Определения наиболее оптимального объема выпуска продукции

3.5 Конструкторско-технологический раздел. Технология изготовления печатной платы

3.6 Охрана труда и экологическая безопасность. Проектирование и расчет искусственного освещения в производственном помещении

3.6.1 Характеристика производства

3.6.2 Требования к искусственному освещению цеха

3.6.3 Дальнейшие пути улучшения условий труда.

Заключение

список использованных источников

В

ведение

Развитие рыночных отношений повышает ответственность и самостоятельность предприятий в выработке и принятии управленческих решений по обеспечению эффективной их работы. В условиях рыночной экономики получение максимально возможной суммы прибыли является целью любого производства, в виду того, что прибыль является основным источником пополнения фондов накопления, инвестиций, пополнения оборотных средств и т.д. C другой стороны результативным оценочным показателем, источником ее развития и финансирования. В прибыльной работе предприятий заинтересовано общество, т.к. именно прибыль обеспечивает платежи в бюджет.

Реклама

Основными задачами данной работы является:

- исследование динамики прибыли предприятия;

- выявления причин ее изменения;

- изучение и количественная оценка влияния факторов;

- выявление резервов увеличения прибыли и разработка их реализации.

Цель работы – изучение факторов, влияющих на прибыль предприятия и повышение суммы прибыли на предприятии.

Объектом исследования является СП ООО «Данинвест». Главный вид деятельности это деревообработка. В основном продукция поставляется на экспорт.

Для достижения цели в работе поставлены и решены следующие задачи:

изучение экономического смысла понятия прибыли, рассмотрение методик анализа финансовых результатов, проведение анализа производственно-хозяйственной деятельности. В данной работе также нашли отражение и такие вопросы как изготовление печатной платы, проектирование и расчет искусственного освещения. При написании данной работы использовалась научно-методическая, учебная литература отечественных и зарубежных авторов, периодическая печать, документация ООО СП «Данинвест» (приложение А).

1 п

рибыль предприятия как объект исследования

Прибыль представляет собой часть вновь созданной стоимости и выступает одной из форм чистого дохода общества, образующегося в сфере материального производства, и реализована в сфере обращения, которое получает предприятие. Прибыль как результативный показатель характеризует эффективность использования имеющихся ресурсов, результатов в бизнесе, изменение объемов деятельности, а как качественный показатель – представляет собой часть выручки от реализации продукции (работ, услуг), которая остается после вычета налогов, уплачиваемых из выручки, и затрат на производство.

Прибыль как экономическая категория выступает:

-в качестве целевого ориентира деятельности предприятия;

-результативным оценочным показателем деятельности предприятия;

-источником развития предприятия и финансирования его деятельности.

Наличие прибыли позволяет удовлетворить экономические интересы государства, предприятия, работников и собственников.

Удовлетворение экономических интересов государства обеспечивается через уплату налогов, которые затем государство использует для решения социальных задач.

Реклама

Экономические интересы предприятия заключаются в увеличении доли прибыли, остающейся в его распоряжении и направляемой на его развитие.

Интересы работников в увеличении прибыли связаны с созданием дополнительных возможностей для их материального стимулирования.

Собственники также заинтересованы в росте прибыли, так как рост прибыли означает увеличение ресурсов их собственности и увеличение получаемых ими дивидендов.

Сущность прибыли может рассматриваться и с других позиций. Наиболее распространенным является рассмотрение прибыли с функциональной точки зрения и с позиции происхождения.

Основоположником функционального подхода является американский экономист П. Самуэльсон [1]. Он определял прибыль как безусловный доход от факторов производства; как вознаграждение за предпринимательскую деятельность, технические нововведения и усовершенствования, за умение рисковать в условиях неопределенности; как монополистический доход в определенных рыночных ситуациях; как этическую категорию.

Сторонники немецкой экономической школы (Ф.Хайек [2], Д.Сахал) рассматривают прибыль с позиции ее происхождения, а именно как «награду», заработанную благодаря предпринимательской инициативе; прибыль «неожиданную», полученную при благоприятной рыночной ситуации и обстоятельствах, признанную органом государственной власти или соответствующим законодательством (легализованную).

В хозяйственной практике выделяют следующие виды прибыли – балансовая, прибыль от реализации товаров и услуг, налогооблагаемую прибыль, льготируемую прибыль. В экономической литературе встречают, и другие виды прибыли - номинальная, минимальная, нормальная, целевая, максимальная, консолидированная, экономическая, бухгалтерская, чистая и т.д. Виды прибыли и их содержание представлены в таблице 1.1

Таблица 1.1 – Виды прибыли

| Вид прибыли

|

Содержание

|

| 1

|

2

|

| Прибыль предприятия

|

Прибыль предприятия характеризует конечный результат производственно-финансовой деятельности предприятия;

|

| Прибыль от реализации продукции (работ, услуг)

|

Представляет собой разность между выручкой от реализации за минусом всех налогов включенных в цену, и себестоимостью реализованной продукции (работ, услуг);

|

| Налогооблагаемая прибыль

|

Это прибыль, с которой берется налог на прибыль;

|

| Льготируемая прибыль

|

Прибыль, освобождаемая от уплаты налога на прибыль

|

| Бухгалтерская прибыль

|

Разность между полученной выручкой и бухгалтерскими издержками (явными). Ее величина тождественна балансовой прибыли [3, с. 237-238];

|

| Экономическая прибыль

|

Представляет собой разность между выручкой (валовой доход) и экономическими издержками (сумма явных и неявных издержек);

|

| Чистая (нераспределенная прибыль)

|

Прибыль, которая остается в распоряжении предприятия после уплаты всех налогов, экономических санкций и прочих обязательных отчислений в бюджет;

|

| Номинальная прибыль

|

Характеризует фактический размер полученной прибыли;

|

| Максимальная прибыль

|

Определяет целевую установку при планировании деятельности предприятия. Ее достижение означает снижение издержек производства и реализации до минимума;

|

| Минимальная прибыль

|

Прибыль, которая обеспечивает предприятию минимальный уровень доходности на вложенный капитал.

|

Прибыль на предприятии рассматривается не только как основная цель, но и как главное условие его деловой активности. Оценивая уровень или изменение деловой активности, проводят различия между понятиями ожидаемой прибыли (которая может быть получена в будущем в результате хозяйствования) и фактически полученной.

С учетом этого различают следующие функции прибыли:

– инвестиционная – прибыль является основой принятия инвестиционных решений;

– результативная – фактически полученная прибыль оценивает эффективность деятельности предприятия;

– финансирующая – часть полученной или ожидаемой прибыли определяется в качестве источника самофинансирования предприятия;

– стимулирующая – часть ожидаемой или полученной прибыли может быть использована в качестве источника материального вознаграждения работников предприятия и выплат дивидендов владельцам капитала;

– оценочная – прибыль показывает, насколько эффективно работает предприятие.

Под факторами понимают различные причины, вызывающие изменение прибыли предприятия.

Во французском языке имеется слово reserve, которое переводится как «запас»; в латинском – reservere, что означает «экономить, сохранять». Восприятие любого понятия с течением времени изменяется, трансформируется, приобретает новые смысловые оттенки. Так произошло и с понятием «резервы». В настоящее время в специальной литературе, относящейся к хозяйственной деятельности и практике, оно употребляется в двояком значении [7]:

1) как запасы производственных ресурсов, необходимые для бесперебойного осуществления процесса производства, оказания услуг и т.п.;

2) как измеримые, еще неиспользованные возможности развития и совершенствования основного или других видов деятельности относительно уже достигнутого уровня. Примером резервов такого рода являются резервы роста объема производства и реализации продукции, снижения ее себестоимости, роста прибыли и т.п.

В экономической литературе и на практике часто употребляются такие понятия, как «факторы», «пути», «резервы» и «источники» роста прибыли.

Уровень и динамика прибыли предприятия формируется и изменяется под влиянием многих факторов.

Факторы увеличения прибыли – это объективные и субъективные причины, определяющие характер и динамику ее развития.

Пути повышения - это конкретные направления действия факторов роста прибыли.

Основными факторами роста прибыли от реализации продукции являются: снижение издержек производства и реализации продукции, повышение качества продукции и связанной с ним цены изделия, увеличение объема продаж. Мероприятия, воздействующие на указанные факторы представлены на рисунке 1.1

| Технические

|

Организационные

|

Экономические

|

| Создание новой и повышение качества выпускаемой продукции

|

Обновление техники и технологии производства

|

Рационализация производства

|

Механизация, автоматизация, компьютеризация производства

|

Совершенствование организации производства, труда и управления

|

Стандартизация и сертификация продукции

|

Реинжиниринг бизнеса

|

Выработка стратегии развития предприятия

|

Стоимостной подход к управлению

|

Экономическое стимулирование персонала

|

Увеличение объема производства

|

Финансирование инвестиций

|

Рисунок 1.1 – Группировка путей увеличения прибыли

Технические способы реализуются в более совершенных и производительных средствах труда.

Организационные – предполагают наиболее удачное сочетание во времени и в пространстве соединения средств труда, предметов труда и рабочей силы.

Экономические – воплощаются в создании мотивационных механизмов, обеспечивающих достижение наилучших результатов при наименьших затратах, в альтернативных вариантах решения производственных задач.

Источники увеличения прибыли представляют собой неиспользованные возможности. Они подразделяются на резервы, зависящие и не зависящие от предприятия.

Внутрипроизводственные резервы выявляются в процессе аудита и анализа.

Причинами их существования могут быть объективные и субъективные факторы – условия, обеспечивающие изменение себестоимости. Они многочисленны и классифицируются по ряду признаков.

Факторы увеличения прибыли можно классифицировать на внешние и внутренние (независящие и зависящие от деятельности коллектива предприятия), субъективные и объективные.

Не зависят от предприятия – территориальная удаленность от источников сырья и потребителей продукции, уровень цен на приобретаемое сырье и материалы, топливо, тарифы на электроэнергию и связь, перевозки услуги. А так же - уровень тарифной ставки 1 –го разряда, норм амортизации ОФ, налогов и отчислений, включаемых в себестоимость, изменение спроса на продукцию и др. Перечисленные факторы являются источником повышения или снижения издержек, а значит и роста прибыли, но, как правило, не свидетельствуют ухудшении или улучшении работы предприятия. В то – же время стратегический анализ и стратегическое планирование должны учитывать возможность в перспективе использование таких резервов, которые в настоящее время не поддаются реализации.

Резервы или источники роста прибыли - это неиспользованные, но реально имеющиеся возможности ее повышения за счет наилучшего использования тех или иных факторов роста прибыли.

Они образуются из-за недостаточно полного использования тех или иных факторов роста прибыли.

В количественном выражении резервы роста прибыли представляют собой разницу между фактически достигнутым уровнем прибыли на данном предприятии в отчетном периоде и максимально возможным в данных производственных условиях или с лучшими достижениями в предыдущих периодах, или с лучшими достижениями на аналогичных предприятиях.

Основная цель выявления резервов роста прибыли – использовать их при определении ее уровня в последующий плановый период.

Резервы роста прибыли можно классифицировать:

1) по времени приведения в действие – на текущие, которые могут быть использованы в течение года, и перспективные – реализация которых потребует более года;

2) по месту выявления и использования – на народнохозяйственные, отраслевые и внутрипроизводственные.

Народнохозяйственные и отраслевые резервы определяют возможности роста прибыли соответственно в целом по народному хозяйству республики и в той или другой его отрасли.

Внутрипроизводственные резервы характеризуют возможности роста прибыли непосредственно на предприятии. Они выявляются в процессе аудита и анализа. Причинами их существования могут быть объективные и субъективные факторы.

Динамика роста прибыли в краткосрочном периоде определяется, как правило, использованием резервов субъективного характера, зависящих от усилий персонала. Это факторы, влияющие на рост производительности труда: повышение технического уровня производства, труда и управления, изменение объема и структуры производимой продукции. Они выявляются в процессе более эффективного использования средств и предметов туда, рабочей силы. Под влиянием этой группы факторов себестоимость продукции снижается, а прибыль увеличивается за счет сокращения на единицу продукции прямых расходов (материалы, покупные полуфабрикаты и комплектующие изделия; основная и дополнительная заработная плата производственных расходов с отчислениями от нее); условно – постоянных расходов, обусловленных ростом объема производства; амортизационных отчислений.

Экономическая сущность резервов как неиспользованных возможностей заключается в обеспечении более эффективного развития субъекта хозяйствования в конкурентной среде.

Основными источниками увеличения суммы прибыли являются увеличение объема реализации, снижение ее себестоимости и повышение качества, реализация продукции на более выгодных рынках сбыта [8].

| Резервы увеличения прибыли

|

| Внутрипроизводственные

|

Внешние влияние

|

| Улучшение использования средств труда

|

Улучшение организации производства, труда и управления

|

Улучшение использования предметов труда

|

| Совершенствование технологии производства

|

Полное использование производственных возможностей

|

Механизации и автоматизация производственных процессов

|

Повышение квалификации персонала

|

Научная организация труда и управления

|

Снижение потерь рабочего времени

|

Совершенствование нормирования и мотивации труда

|

Компьютеризация учета движения оборотных средств

|

Предупреждение потерь от брака

|

Совершенствование нормирование мат. затрат

|

Экономия материальных ресурсов

|

Инфляционные процессы в макроэкономике

|

Цены на потребляемые ресурсы

|

Специализация и кооперация в условиях конкуренции

|

Налоговая нагрузка на предприятии

|

Рисунок 1.2 Классификация резервов увеличения прибыли

Внутрипроизводственные резервы выявляются в процессе аудита и анализа, причинами их существования могут быть объективные и субъективные. Классификация резервов приведена на рисунке 1.2

При использовании чистой прибыли предприятие вправе создавать финансовый резерв, т. е. рисковый фонд.

Размер этого резерва должен составлять не менее 15% уставного фонда. Ежегодно резервный фонд пополняется за счет отчислений, составляющих практически не менее 5% прибыли, остающейся в распоряжении предприятия. Кроме покрытия возможных убытков от деловых рисков финансовый резерв может быть использован на дополнительные затраты по расширению производства и социальному развитию, разработку и внедрение новой техники, прирост собственных оборотных средств и восполнение их недостатка, на другие затраты, обусловленные социально-экономическим развитием коллектива.

Резервы увеличения прибыли напрямую связаны с суммой чистой прибыли, так как изменение ставок налогов прерогатива государственных органов, то увеличение чистой прибыли на предприятии возможно только при увеличении балансовой прибыли рассмотренными способами, либо вкладывая средства в государственные программы, позволяющие получить льготы по налогам.

Прибыль является основным фактором экономического и социального развития не только для предприятия, но и для экономики страны в целом. Поэтому экономически обоснованное планирование прибыли на предприятиях имеет очень большое значение.

Прибыль планируется в основном по прибыли от реализации продукции и товаров (работ, услуг).

Основными методами планирования прибыли являются [11]: метод прямого счета; аналитический метод; метод совмещенного расчета.

Метод прямого счета наиболее распространен на предприятиях в современных условиях хозяйствования. Он применяется, как правило, при небольшом ассортименте выпускаемой продукции. Сущность его в том, что прибыль исчисляется как разница между выручкой от реализации продукции в соответствующих ценах за вычетом НДС и акцизов и полной ее себестоимостью

Аналитический метод применяется при большом ассортименте выпускаемой продукции, а также как дополнение к прямому методу, так как он позволяет выявить влияние отдельных факторов на плановую прибыль. При аналитическом методе прибыль рассчитывается не по каждому виду выпускаемой в планируемом году продукции, а по всей сравнимой продукции в целом. Прибыль по несравнимой продукции определяется отдельно. Исчисление прибыли аналитическим методом включает три последовательных этапа:

1) определение базовой рентабельности как частного от деления ожидаемой прибыли за отчетный год на полную себестоимость сравнимой выпущенной продукции за тот же период;

2) исчисление объема выпущенной продукции в планируемом периоде по себестоимости отчетного года и определение прибыли на выпущенную продукцию исходя из базовой рентабельности;

3) учет влияния на плановую прибыль различных факторов: снижение себестоимости сравнимой продукции, повышение ее качества и сортности, изменение ассортимента, цен и т.д.

Метод совмещенного расчета сочетает элементы первого и второго способов. Так, стоимость выпущенной продукции в ценах планируемого года и по себестоимости отчетного года определяется методом прямого счета, а воздействие на плановую прибыль таких факторов, как изменение себестоимости, повышение качества, изменение ассортимента, цен и др., выявляется с помощью аналитического метода.

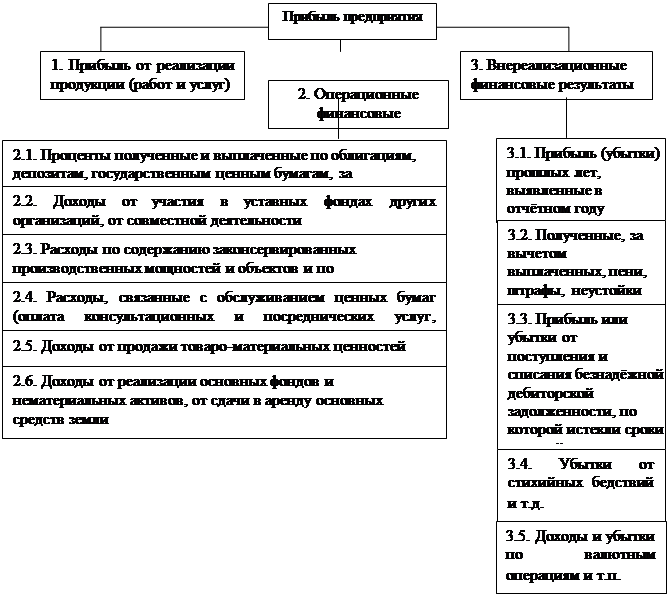

Прибыль предприятия (балансовая) Пб - это часть чистого дохода предприятия, созданного в процессе производства и реализованного в сфере обращения. Количественно она представляет собой разность между выручкой (после уплаты всех налогов и других отчислений в бюджет и внебюджетные фонды) и полной себестоимостью реализованной продукции.

Прибыль предприятия характеризует конечный результат производственно - финансовой деятельности предприятия. Составляющие Пб приведены на рисунке 1.3

Она состоит из прибыли (убытков) от реализации продукции, работ и услуг (Прп), операционных состоит из прибыли (убытков) от реализации продукции, работ и услуг (Прп), операционных  и внереализационных финансовых результатов и внереализационных финансовых результатов  - доходов и расходов: - доходов и расходов:

Пб = Прп + ОФР + ВФР, (1.1)

Прибыль, от реализации продукции, работ и услуг представляет собой разность между выручкой от реализации за минусом всех налогов включенных в цену, и себестоимостью реализованной продукции (работ, услуг); она находится по формуле:

Прп = РП – С рп (1.2)

где  -объём реализованной предприятием продукции (работ, услуг); -объём реализованной предприятием продукции (работ, услуг);

Рисунок 1.3 – Составляющие прибыли предприятия.

Срп- себестоимость реализованной продукции (работ, услуг) предприятия.

Составляющие операционных и внереализационных финансовых результатов показаны на рисунке 1.3

На формирование прибыли как финансового показателя работы, который отражается в бухгалтерском учете, влияет установленный государством порядок формирования затрат на производство продукции (работ, услуг); учета и калькулирования себестоимости продукции (работ, услуг), определения операционных финансовых и внереализационных результатов, определение балансовой (валовой) прибыли.

Особенности распределения прибыли предприятия зависят от хозяйственно-правовой формы предприятия и от формы собственности. Общим в механизме распределения прибыли является то, что предприятие из прибыли уплачивает налоги на доходы, налог на недвижимость, налог на прибыль и местные сборы и налоги. Различия заключаются в том, как распределяется прибыль, остающаяся в распоряжении предприятия, поскольку порядок распределения этой части прибыли устанавливается собственником.

При распределении прибыли предприятия выделяют: налогооблагаемую прибыль (Пно

), прибыль предприятия (Ппр), и чистую прибыль (Пч)

Схема распределения приведена на рисунке 1.4

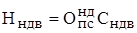

Прибыль налогооблагаемая, это прибыль с которой берется налог на прибыль, она определяется по следующей формуле:

Пно

=Пб

-Нндв

-Пндх

-Плн

(1.3)

где Нндв

– сумма налога на недвижимость, млн. руб.;

Пндх

– прибыль, полученная от видов деятельности, облагаемых налогом на доходы, млн. руб.;

Плн

– льготируемая прибыль, млн. руб.

Сумму налога на недвижимость определяем по формуле:

(1.4) (1.4)

где  - остаточная первоначальная среднегодовая стоимость ОФ, подлежащих налогообложению, млн.р./год; - остаточная первоначальная среднегодовая стоимость ОФ, подлежащих налогообложению, млн.р./год;

- годовая ставка налога на недвижимость с учетом коэффициента, корректирующего его величину, в зависимости от места расположения или регистрации налогоплательщика, в долях. - годовая ставка налога на недвижимость с учетом коэффициента, корректирующего его величину, в зависимости от места расположения или регистрации налогоплательщика, в долях.

Льготируемая прибыль может быть получена от мероприятий, направленных на снижение последствий от аварии на ЧАЭС, производственных мастерских опытно-экспериментальных предприятий, предприятий учебных заведений, полученная в процессе практического обучения студентов и учащихся, прибыль предприятий, использующих труд инвалидов, если их численность в составе среднесписочной численности не менее 50%.

| Прибыль от реализации продукции и иных материальных ценностей

|

Прибыль от внереализационых мероприятий

|

|

|

|

|

|

|

| Прибыль от доходов, облагаемых налогом на доходы

|

Налог на недвижимость

|

|

|

|

| Чистая прибыль от доходов

|

Налог на доходы

|

| Налогооблагаемая прибыль

|

|

Льготируемая прибыль

|

|

|

| Налог на прибыль

|

|

Прибыль, облагаемая налогом по полной ставке

|

|

|

| Чистая прибыль

|

|

|

| Первоочередные платежи

|

Прибыль, поступающая в собственность членов трудового кооператива

|

| Финансовый резерв

|

| Фонд накопления

|

Фонд потребления

|

\Рисунок 1.4 – Схема распределения балансовой прибыли.

Прибыль предприятия (Ппр) – это прибыль, которая остается в распоряжении предприятия после выплаты налогов на прибыль и дохода, определяем по формуле:

Ппр = Пно (1 - Снп) + Пндj (1-Cндj) + Плн (1.5) Пндj (1-Cндj) + Плн (1.5)

где : - ставка налога на прибыль, в долях; - ставка налога на прибыль, в долях;

и и  - прибыль соответственно от всех мероприятий и j-го мероприятия, облагаемых налогом на доходы, млн.р./год; - прибыль соответственно от всех мероприятий и j-го мероприятия, облагаемых налогом на доходы, млн.р./год;

Сндj- ставка налога на j-ый доход, в долях;

Плн- сумма прибыли, направленная на мероприятия, имеющие льготы по налогу на прибыль, млн.р./год;

Чистая прибыль предприятия это прибыль, которая остается в распоряжении предприятия после уплаты всех налогов, экономических санкций и прочих обязательных отчислений в бюджет она находится по формуле:

(1.6) (1.6)

где П пм- прибыль, направленная на оплату других налогов и местных сборов, млн.р./год;

- прибыль, направленная на экономические санкции (пени, штрафы, неустойки) по платежам в бюджет, млн.р./год; - прибыль, направленная на экономические санкции (пени, штрафы, неустойки) по платежам в бюджет, млн.р./год;

Основной задачей анализа распределения чистой прибыли является изыскание резервов ее роста. Для этого необходимо изучить формирование, распределение и использование чистой прибыли .

Основное направление распределения чистой прибыли оговаривается в учредительном договоре, уставе и соответствует требованиям законодательства (например, обязанности формирования резервного фонда).

Чистая прибыль предприятия распределяется, прежде всего, в фонды накопления и потребления, а в зависимости от вида предприятия (например, акционерное общество) – ещё и в резервный фонд и на выплату дивидендов.

Сумма отчислений в j-й фонд предприятия (резервный, накопления и потребления) рассчитывается по формуле 1.7

(1.7) (1.7)

где  – коэффициент отчислений от чистой прибыли предприятия в его j-й фонд. – коэффициент отчислений от чистой прибыли предприятия в его j-й фонд.

Средства фондов имеют целевое назначение и расходуются в соответствии со сметами.

Фонд накопления используется в основном на финансирование затрат на расширение производства, его техническое перевооружение, внедрение новых технологий и т.д. При анализе использования средств этого фонда целесообразно изучить полноту финансирования запланированных мероприятий и своевременность выполнения работ.

Фонд потребления используется на коллективные нужды (расходы на содержание объектов культуры и здравоохранения, проведение оздоровительных и культурно-массовых мероприятий, аренда помещений для этих целей и др.) и индивидуальные (вознаграждение по итогам работы за год, материальная помощь, частичная оплата путёвок на отдых, лечение, экскурсии, стипендии студентам, частичная оплата питания и проезда, единовременные пособия при уходе на пенсию и т.д.).

Таким образом, создание правильных соотношений при распределении прибыли между основными направлениями обеспечивается эффективностью и реальностью основной пропорции – потребление и накопление, так как это является основной гарантией усиления материальной заинтересованности и ответственности предприятий в повышении эффективности производства.

2 А

нализ хозяйственной деятельности предприятия

СП ООО «Данинвест» зарегистрировано Министерством внешних экономических связей Республики Беларусь 14 января 1997 года в реестре общереспубликанской регистрации за № 1191.

СП ООО «Данинвест» относится к деревообрабатывающей промышленности.

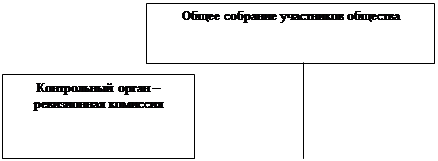

СП ООО «Данинвест» создано в форме общества с ограниченной ответственностью в соответствии с законодательством Республики Беларусь и Учредительным договором. Общество является юридическим лицом и осуществляет свою деятельность в соответствии с действующим законодательством Республики Беларусь. Участники основной целью создаваемого Общества провозглашают осуществление хозяйственной деятельности, направленной на получения и (или) распределение прибыли для удовлетворения социальных и экономических интересов членов трудового коллектива и интересов Участников Общества. На рисунке 2.1 представлена схема организационно-правового управления СП ООО «Данинвест».

| Исполнительный орган – генеральный директор

|

|

Рисунок 2.1 – Организационно-правовая структура управления СП ООО «Данинвест»

Высшим органом СП ООО «Данинвест» является Общее собрание участников общества. В состав Общего собрания участников входят все участники общества. Участники общества осуществляют свои полномочия в работе Общего собрания участников лично или через представителей. Участники общества вправе передавать свои полномочия в Общем собрании участников другому участнику или представителю другого участника Общества. Участник имеет количество голосов в Общем собрании участников пропорционально размеру их долей в уставном фонде общества.

К компетенции Общего собрания относятся следующие направления деятельности:

– внесение изменений и дополнений в устав Общества или утверждение устава в новой редакции;

– изменение уставного фонда;

– определение организационной структуры;

– решение вопросов о благотворительной деятельности Общества и оказании безвозмездной помощи;

– другие функции, связанные с созданием, реорганизацией и ликвидацией предприятий Общества.

Общее собрание участников общества устанавливает следующие направления использования чистой прибыли:

– на развитие производства и пополнение оборотных средств;

– в фонд потребления и накопления;

– на содержание объектов социальной сферы;

– на выплату дивидендов и др.

Контрольным органом СП ООО «Данинвест» является ревизионная комиссия. Ревизионная комиссия самостоятельно избирает своего председателя, определяет регламент и методику работы, а также может в любое время по своей инициативе, по поручению Общего собрания или письменному запросу производить совместную ревизию имущества Общества и проверку произведенных работ, равно как и соответствующих расходов Общества. Исполнительный директор обязан оказывать ревизионной комиссии необходимое содействие в ее работе.

Исполнительным органом СП ООО «Данинвест» является исполнительный директор, который подотчетен по всем вопросам своей деятельности Общему собранию участников в пределах полномочий, определенных Уставом СП ООО «Данинвест» и решениями Общего собрания участников общества.

В настоящее время порядок регистрации предприятий с иностранными инвестициями регулируется Постановлением Министерства иностранных дел Республики Беларусь от 19 декабря 2000 г. № 174 «О совершенствовании работы по государственной регистрации предприятий с иностранными инвестициями».

Для государственной регистрации иностранных предприятий представляются:

- подписанное всеми учредителями заявление о проведении регистрации предприятия;

- нотариально засвидетельствованные копии или нотариально удостоверенные оригиналы учредительных документов создаваемого предприятия в 2 экземплярах;

- иностранными юридическими лицами - легализованная выписка из торгового реестра страны происхождения или иное эквивалентное доказательство юридического статуса иностранного инвестора в соответствии с законодательством страны его местонахождения на момент регистрации иностранного предприятия (выписка должна быть проведена не позднее 1 года до подачи заявления на регистрацию) с переводом ее на белорусский/русский язык (подлинность подписи переводчика нотариально свидетельствуется);

- иностранными физическими лицами - ксерокопия паспорта с переводом его на белорусский/русский язык (подлинность подписи переводчика нотариально свидетельствуется) и анкета установленного образца;

- справка из банка об открытии временного расчетного счета иностранного предприятия и переводе средств в размере не менее 25 процентов объявленного уставного фонда до его государственной регистрации, если уставный фонд формируется в денежной форме;

- платежный документ, подтверждающий внесение платы за государственную регистрацию предприятия;

- инвестор, который полностью приобрел унитарное предприятие без иностранных инвестиций, дополнительно представляет нотариально удостоверенный договор купли-продажи предприятия как имущественного комплекса, устав приобретенного предприятия со штампом регистрирующего органа и оригинал свидетельства о государственной регистрации указанного юридического лица.

На основании принятого решения о регистрации предприятия сотрудники Министерства иностранных дел оформляют свидетельство о государственной регистрации предприятия. Вносят сведения в Единый государственный регистр юридических лиц и индивидуальных предпринимателей.

В качестве вкладов в Уставный фонд предприятия внесены: денежные вклады, деревообрабатывающий многопильный станок с аксессуарами, копировальный аппарат OLYMPIA OMEGA 1110C, пишущая машинка AF 375, электропила ELU, автопогрузчик (дизель) MANITOU МСЕ 20 SYRIE, прицеп FRUTHAUFFR, тип ED 32, автомобиль (тягач) VOLVO 32 CV, тип TS, автопогрузчик, станок деревообрабатывающий, двухсторонний SICOM, тип GR 2, станок деревообрабатывающей торцовочный RAPIDEX, аппарат для сварки автоматический SOUDARC.

Порядок формирования уставного фонда иностранных предприятий определен в статье 87 Инвестиционного кодекса Республики Беларусь. Так, объявленный в учредительных документах уставный фонд предприятия иностранными инвестициями в форме общества с ограниченной ответственностью должен быть сформирован не менее чем на 50 процентов в течение первого года со дня государственной регистрации этой организации за счет внесения в него каждым из учредителей (участников) не менее 50 процентов своей доли и в полном объеме – до истечения двух лет со дня регистрации.

Кроме того, вещи, ввозимые на таможенную территорию Республики Беларусь в качестве вклада иностранных участников в уставный фонд предприятий с иностранными инвестициями, освобождаются от обложения таможенной пошлиной и налогом на добавленную стоимость, при условии, что эти вещи:

– относятся к основным производственным фондам;

– ввозятся в сроки, установленные уставом и учредительным договором для формирования уставного фонда;

– не являются подакцизными;

– ввозятся в сроки, установленные учредительными документами для формирования уставного фонда предприятия с иностранными инвестициями.

СП ООО «Данинвест» осуществляет следующие виды деятельности (в скобках даны коды деятельности и соответствии с Общегосударственным классификатором Республики Беларусь «Виды экономической деятельности»):

- лесозаготовка (02012);

- лесопильное и строгальное производство, пропитка древесины (20101);

- производство деревянных строительных конструкций и деталей (20301);

- производство деревянной тары (20400);

- производство прочих изделий из дерева (20511);

- оптовая торговля лесоматериалами и строительными материалами (51709).

Основные вопросы создания и деятельности предприятий с иностранными инвестициями регулируются Законами Республики Беларусь "Об иностранных инвестициях на территории Республики Беларусь" и "Об инвестиционной деятельности в Республике Беларусь".

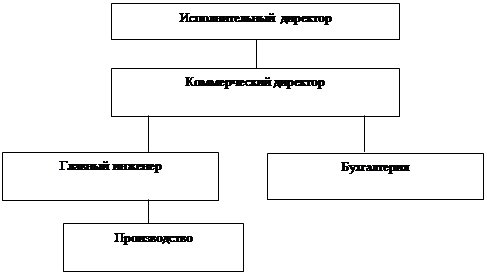

Организационная структура управления предприятия представлена на рисунке 2.2.

Рисунок 2.2 – Производственная структура СП ООО «Данинвест»

Исполнительный директор – 1 человек - обязан организовывать эффективную работу коллектива, соблюдать режим экономии, осуществлять систематический контроль расходования денежных, трудовых и материальных ресурсов, а также наряду с текущей работой заботиться о дальнейшем перспективном развитии завода. В соответствии с действующим законодательством директор имеет право распоряжаться всеми средствами и имуществом завода, для осуществления его производственно-хозяйственной деятельности, заключать необходимые договоры, представлять завод, открывать счета и распоряжаться ими.

Коммерческий директор – 1 человек – руководит бухгалтерией, материально-техническим снабжением, выявляя потребность предприятия в материальных ресурсах, составляет планы материально-технического снабжения и заявки, заключает договоры с поставщиками, организует складское хозяйство и снабжение производства материалами, контролирует расходование материалов цехами.

Главный инженер – 1 человек - руководит производственно-технической деятельностью предприятия, отвечает за научно-технический уровень производства и непосредственно руководит подготовкой и техническим обслуживанием производства. В его ведение входит разработка технологических процессов и их инструментальной оснастки, ее изготовление, обеспечение надлежащего качества продукции. Ему подчиняются: старший инженер, начальник производства, электромеханик, станочник-распиловщик, водитель автопогрузчика, разнорабочий, столяр.

Электромеханик – 1 человек - обеспечивает безопасное состояние оборудования, ведет учет и нормирование расходов всех видов потребленной энергии и топлива, организует их рациональной использование. Организует ремонт подведомственных ему энергоустановок и сетей в соответствии с действующими правилами технической и пожарной безопасности.

Бухгалтер – 4 человека - ведет документальный учет производственно-хозяйственной деятельности предприятия, осуществляет контроль за расходованием денежных средств и материальных ценностей, определяет фактическую себестоимость продукции, производит расчеты с рабочими и служащими, составляет бухгалтерские отчеты и балансы.

В условиях хозяйственной самостоятельности предприятий, сложности их ориентации в рыночных условиях существенно возрастает роль учета и анализа как единого инструмента для принятия различных управленческих решений. Проблема заключается в практическом применении на предприятии хорошо разработанных приемов и методов экономического анализа.

Анализу подвергаются основные показатели работы предприятия: прибыль, рентабельность, себестоимость, производительность труда, использование основных фондов и др.

Основные технико-экономические показатели работы предприятия приведены в таблице 2.1.

Данные таблицы 2.1 свидетельствуют о том, что показатели хозяйственной деятельности за 2004 год по сравнению с 2002 годом ухудшились. Из таблицы следует, что за период с 2002 по 2004 годы объем производства в сопоставимых ценах вырос на 15,2%. В 2004 году по сравнению с 2003 годом произошел снижение произведенной продукции на 23,2%, при чем затраты на 1 руб. произведенной продукции снизились на 19,3% по сравнению с 2003 годом.

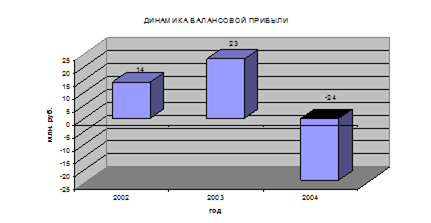

Произошло значительное падение балансовой прибыли с 14 млн. руб. до убытка в 24 млн. руб. В 2004 году рентабельность реализованной продукции составила 4,8%. Следует отметить следующую тенденцию в деятельности организации – снижение оборачиваемости оборотных средств и других показателей эффективности производства.

Основными причинами, сдерживающими производство и реализацию продукции, являются недостаток собственных оборотных средств, недостаточная конкурентоспособность отдельных видов продукции по стоимости и качеству, рост отрицательного сальдо по внереализационным операциям.

Таблица 2.1 – Основные технико-экономические показатели

| Наименование показателей

|

2002г.

|

2003г.

|

2004г.

|

2003г. к 2002г.

|

2004г. к 2003г.

|

2004г. к 2002г.

|

| абсолютное откл.

|

темп роста, %

|

абсо-лютное откл.

|

темп роста, %

|

абсо-лютное откл.

|

темп роста, %

|

| 1

|

2

|

3

|

4

|

5

|

6

|

7

|

8

|

9

|

10

|

| 1. Объем производства, млн. руб.

1.1 в действующих ценах

|

1428

|

1456

|

1476

|

28,0

|

102,0

|

20,0

|

101,4

|

48,0

|

103,4

|

| 1.2 в сопоставимых ценах

|

1114

|

1671

|

1283

|

557

|

150,0

|

-388

|

76,8

|

169

|

115,2

|

| 2. Выручка от реализации продукции, млн.руб.

|

1114

|

1456

|

1162

|

342

|

130,7

|

-294

|

79,8

|

48

|

104,3

|

| - в % к объему производства

|

100,0

|

100,0

|

100,0

|

0

|

100,0

|

0

|

100,0

|

0

|

100,0

|

| 3. Себестоимость продукции, млн.руб

|

1020,1

|

1172,9

|

1165,5

|

152,8

|

115,0

|

-7,4

|

99,4

|

145,4

|

114,3

|

| 4. Затраты на 1 рубль продукции, руб.

|

1,092

|

1,425

|

1,101

|

0,333

|

130,5

|

-0,324

|

77,3

|

0,01

|

100,8

|

| 5. Прибыль балансовая (п.5.1+п.5.2+п.5.3), В том числе

|

14

|

23

|

-24

|

9

|

164,3

|

-47

|

-104,3

|

-38

|

-171,4

|

| 5.1 Прибыль от реализации продукции, млн.руб.

|

59

|

121

|

53

|

62

|

205,1

|

-68

|

43,8

|

-6

|

89,8

|

| - в % к объему производства

|

5,3

|

8,3

|

4,6

|

3,0

|

156,9

|

-3,7

|

54,9

|

-0,7

|

86,1

|

| 5.2 Операционные финансовые результаты, млн.руб.

|

-4

|

-24

|

-23

|

-20

|

-

|

1

|

95,8

|

-19

|

-

|

| 5.3 Внереализационные финансовые результаты, млн.руб.

|

-41

|

-74

|

-54

|

-33

|

180,5

|

20

|

73,0

|

-13

|

131,7

|

| 5.4 Удельный вес прибыли от реализации продукции в балансовой прибыли (п.5.1/п.5)

|

4,21

|

5,26

|

-2,21

|

1,05

|

124,8

|

-7,47

|

-42,0

|

-6,42

|

-52,4

|

| 6. Чистая прибыль, млн.руб.

|

-1

|

2

|

-37

|

3

|

-200,0

|

-39

|

-1850,0

|

-36

|

3700,0

|

| 7. Среднесписочная численность работников, чел,

В том числе

|

65

|

71

|

70

|

6,0

|

109,2

|

-1,0

|

98,6

|

5,0

|

107,7

|

| 7.1 Рабочих, чел.

|

40

|

40

|

51

|

0,0

|

100,0

|

11,0

|

127,5

|

11,0

|

127,5

|

| 7.2 Удельный вес рабочих в общей численности работников, (п.7.1/п.7)

|

61,5

|

56,3

|

72,9

|

-5,2

|

91,5

|

16,5

|

129,3

|

11,3

|

118,4

|

| 8.Среднегодовая выработка на 1 работника, млн. руб. (п.1.2/п.7) В том числе:

|

17,0

|

23,5

|

18,3

|

6,5

|

137,3

|

-5,2

|

77,9

|

1,3

|

106,9

|

| 8.1Среднегодовая выработка на 1 рабочего, млн. руб. (п.1.2/п.7.1)

|

27,9

|

41,8

|

25,2

|

13,9

|

150,0

|

-16,6

|

60,2

|

-2,7

|

90,3

|

| 9.Среднечасовая выработка на 1 рабочего, млн.руб. (п.8.1/(п.12*п.13))

|

0,014

|

0,021

|

0,013

|

0,007

|

153,1

|

-0,009

|

60,3

|

-0,0011

|

92,3

|

| 10.Фонд заработной платы, млн.руб.

|

411,9

|

476

|

467,4

|

64,1

|

115,6

|

-8,6

|

98,2

|

55,5

|

113,5

|

| - в % к объему производства

|

37,0

|

28,5

|

36,4

|

-8,5

|

77,0

|

7,9

|

127,9

|

-0,5

|

98,5

|

| 10.1 Фонд заработной платы рабочих, млн.руб.

|

253,3

|

268,0

|

340,7

|

14,7

|

105,8

|

72,7

|

127,1

|

87,4

|

134,5

|

| 11. Среднегодовая заработная плата на 1 работника, млн.руб. (п.10/п.7) В том числе:

|

6,3

|

6,7

|

6,7

|

0,4

|

105,8

|

0,0

|

99,6

|

0,3

|

105,4

|

| 11.1Среднегодовая заработная плата на 1 рабочего, млн.руб.

|

6,33

|

6,70

|

6,68

|

0,4

|

105,8

|

0,0

|

99,7

|

0,3

|

105,5

|

| 12.Среднегодовое количество рабочих дней,

|

252

|

250

|

253

|

-2,0

|

99,2

|

3,0

|

101,2

|

1,0

|

100,4

|

| 13.Среднечасовая продолжительность рабочего дня, час.

|

7,9

|

7,8

|

7,7

|

-0,1

|

98,7

|

-0,1

|

98,7

|

-0,2

|

97,5

|

| 14.Среднегодовая стоимость основных производственных фондов, млн.руб.

|

697

|

905

|

899

|

208,0

|

129,8

|

-6,0

|

99,3

|

202,0

|

129,0

|

| 15.Среднегодовая стоимость оборотных средств (нормируемых), млн.руб.

|

43

|

57

|

127

|

14,0

|

132,6

|

70,0

|

222,8

|

84,0

|

295,3

|

| 16.Фондоотдача, руб.руб. (п.1/п.14)

|

1,6

|

1,85

|

1,43

|

0,3

|

115,6

|

-0,4

|

77,3

|

-0,2

|

89,4

|

| 17.Коэффициент оборачиваемости оборотных средств, млн.руб. (п.2/п.15)

|

25,9

|

25,5

|

9,1

|

-0,4

|

98,6

|

-16,4

|

35,8

|

-16,8

|

35,3

|

| 18. Длительность одного оборота (360/п.17)

|

13,9

|

14,1

|

39,3

|

0,2

|

101,4

|

25,3

|

279,2

|

25,5

|

283,1

|

| 19. Рентабельность продукции, % (п.5.1/п.3*100)

|

5,78

|

10,32

|

4,55

|

4,5

|

178,4

|

-5,8

|

44,1

|

-1,2

|

78,6

|

| 20. Рентабельность продаж, % (п.5/п.1*100)

|

5,30

|

8,31

|

4,56

|

3,0

|

156,9

|

-3,7

|

54,9

|

-0,7

|

86,1

|

| 21. Рентабельность производства, % (п.5/(п.14+п.15)*100)

|

1,89

|

2,39

|

-2,34

|

0,5

|

126,4

|

-4,7

|

-97,8

|

-4,2

|

-123,6

|

Темпы роста объема производства и реализации продукции, повышение качества непосредственно влияют на величину издержек, прибыли и рентабельности. Деятельность хозяйствующих субъектов должна быть направлена на то, чтобы произвести и продать максимальное количество продукции высокого качества при минимальных затратах. Поэтому анализ объема производства и реализации продукции имеет важное значение.

Цель анализа производства и реализации продукции состоит в выявлении наиболее эффективных путей увеличения объема выпуска продукции и улучшения ее качества, в изыскании внутренних резервов роста объема производства.

Анализ объема производства продукции приведен в таблице 2.2.

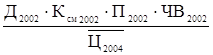

Изменение объема производства зависит от следующих факторов и рассчитывается по формуле:

ОП = N ∑УДiЦi, (2.1)

где N – количество произведенной продукции за год, шт.;

УДi – удельный вес количества i-го наименования в общем количестве произведенной продукции за год, %;

Цi – средняя цена i-го наименования за год, тыс. руб..

За исследуемый период наблюдается рост объема производства пиломатериалов, произведенных из твердолиственных пород, на 48 м3

, значительно снизилось производство пиломатериалов из хвойных пород (на 2070 м3

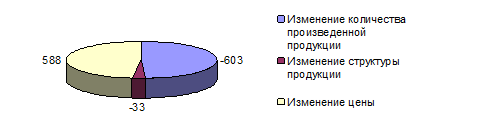

), в 2004 году шпалы деревянные уже не производятся. Изменение структуры производства оказало влияние и на изменение себестоимости производства отдельных видов продукции. Данные показатели оказали влияние на изменение объема производства. Для расчета влияния факторов на объем производства используем прием абсолютных разниц. Влияние факторов рассчитано в таблице 2.3.

Таблица 2.2 - Объем произведенной продукции (в действующих ценах)

| Наименование

продукции

|

2002г.

|

2004г.

|

Абсолютное отклонение

|

| кол-во, м3

|

цена млн. руб.

|

сум-ма млн. руб.

|

себестоимость ед. продукции, млн. руб.

|

удельный вес кол-ва, %

|

кол-во, м3

|

цена млн. руб.

|

сумма млн. руб.

|

себестоимость ед. продукции, млн. руб.

|

удель-ный вес кол-ва, %

|

кол-во, м3

|

цена млн. руб.

|

сумма млн. руб.

|

себестоимость ед. продукции, млн. руб.

|

удельный вес кол-ва, %

|

| Пиломатериалы твердые

|

0

|

0

|

0

|

0

|

0,0

|

48

|

0,270

|

13

|

0,219

|

0,9

|

48

|

0,27

|

13

|

0,219

|

0,9

|

| Пиломатериалы хв.пород

|

7381

|

0,149

|

1100

|

0,106

|

77,0

|

5311

|

0,267

|

1415

|

0,21

|

95,9

|

-2070

|

0,118

|

315

|

0,104

|

19

|

| Пиломатериалы мягкие

|

0

|

0

|

0

|

0

|

0,0

|

12

|

0,333

|

4

|

0,192

|

0,2

|

12

|

0,333

|

4

|

0,192

|

0,2

|

| Дровяная древесина

|

0

|

0

|

0

|

0

|

0,0

|

166

|

0,265

|

44

|

0,211

|

3,0

|

166

|

0,265

|

44

|

0,211

|

3

|

| Шпала деревянная

|

2202

|

0,149

|

328

|

0,107

|

23,0

|

0

|

0,0

|

-2202

|

-0,149

|

-328

|

-0,107

|

-23

|

| Итого объем производства

|

9583

|

–

|

1428

|

–

|

100,0

|

5537

|

0,210

|

1476

|

–

|

100,0

|

-4046

|

48

|

–

|

–

|

Основными видами продукции, выпускаемой в СП ООО «Данинвест» являются: пиломатериалы твердые, хвойных пород, а также мягколиственных пород, дровяная древесина, шпалы деревянные.

Объем производства в действующих ценах увеличился на 48 млн. руб., что составляет 4,3%.

Таблица 2.3 – Анализ изменения объема производства (в действующих ценах)

| Факторы изменения объема производства

|

Алгоритм расчёта

|

Цифровой расчёт

|

Результат расчёта, млн.руб

|

Удель-ный вес, %

|

| 1. За счет изменения количества произведенной продукции

|

DОПN

=

DN∑(УД02

*Ц02i

)

|

-4046*(0,77*0,149+ 0,23*0,149)

|

-603

|

-1256

|

2. За счет изменения удельного веса количества продукции

|

DОПУД

= N04

∑(DУД02

*Ц02i

)

|

5537*(0,19*0,149+ (-0,23*0,149)

|

-33

|

-69

|

| 3. За счет изменения цены

|

DОПЦ

= N04

∑(УД04

*DЦi

)

|

5537*(0,09*0,27+ 0,959*0,117+0,002* 0,333+0,03*0,265)

|

+588

|

1225

|

| Итого

|

п.1+п.2+п.3

|

-470-28+546

|

48

|

100,0

|

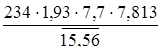

Из расчета в таблице 2.3 видно, что рост объема производства произошел за счет роста цены на 588 млн. руб. Однако снижение объема производства некоторых видов изделий в натуральном выражении привело к падению объема производства в стоимостном выражении на 603 млн. руб. Негативно повлияло изменение удельного веса продукции на объем производства (в размере 33 млн. руб.).

Изменение объема производства зависит от следующих факторов, которые следуют из формулы (2.2):

ОП= Ч*В = Ч*Ур*Вгр, (2.2)

где Ч – среднесписочная численность работников за год, чел.;

Ур – удельный вес рабочих в общей численности работников в долях;

Вгр – среднегодовая выработка продукции на 1 рабочего, млн., руб.

На диаграмме отражено влияние факторов в стоимостном выражении (рисунок 2.3).

Рисунок 2.3 – Влияние факторов на изменение объема производства

Для расчета влияния этих факторов на объем производства используем прием абсолютных разниц. В таблице 2.4 представлен анализ объема производства продукции в сопоставимых ценах.

Таблица 2.4 - Анализ объема производства (в сопоставимых ценах)

| Факторы изменения объема производства

|

Алгоритм расчёта

|

Цифровой расчёт

|

Результат расчёта, млн.руб

|

Удель-ный вес, %

|

| 1. За счет изменения численности работников

|

DОПч

= DЧ*В02

|

5*17,0

|

+85

|

50

|

2. За счет изменения выработки на 1 работника

|

DОПВ

= Ч04

*DВ

|

70*1,2

|

84

|

50

|

| Итого

|

п.1+п.2

|

85+84

|

169

|

100,0

|

| 2.1. За счет изменения численности работников

|

DОПЧ= DЧ*Ур02*Вгр02

|

+5*0,615*27,9

|

85,8

|

50,9

|

| 2.2 За счет изменения удельного веса рабочих

|

DОПУР= Ч04*DУр*Вгр02

|

70*0,113*27,9

|

220,7

|

130,6

|

| 2.3 За счет изменения выработки на 1 рабочего

|

DОПУР= Ч04*Ур04*DВгр

|

70*0,729*(-2,7)

|

-137,8

|

-81,5

|

| Итого п.2

|

п.2.1+п.2.2+п.2.3

|

215+(-138)

|

169

|

100,0

|

Из расчетов таблицы 2.4 следует, что прирост объема производства, что составляет 15,2%, произошел за счет прироста численности работников на 50%, и увеличения выработки на 1 одного работника на 50%. Выработка на одного работника увеличилась на 50% в основном за счет увеличения удельного веса рабочих в общей численности работников на предприятии.

Далее проведем анализ производительности труда.

Под производительностью труда понимают его результативность или способность человека за единицу рабочего времени производить определенный объем продукции.

Для оценки уровня производительности труда на промышленных предприятиях применяются обобщающие и частные показатели.

К обобщающим показателям относятся среднегодовая выработка продукции одним работающим В, среднегодовая Вгр, среднедневная Вд и среднечасовая Вч выработка продукции на одного рабочего.

В мировой практике для исчисления обобщающих показателей производительности труда используется показатель реализованная продукция условно-чистая продукция, прибыль в сопоставимых ценах, а в учетно-аналитической практике Республики Беларусь — объем произведенной продукции (работ, услуг) в сопоставимых ценах за исключением всех налогов и отчислений, включаемых в состав отпускной цены.

Частные показатели – это трудоемкость единицы продукции (затраты рабочего времени на производство единицы продукции определенного вида) и норма выработки (выпуск продукции определенного вида в натуральном выражении за один человеко-час или человеко-день).

Основные задачи анализа производительности труда - установить:

- напряженность планового задания по росту производительности труда;

- уровень выполнения плана динамики производительности труда;

- факторы, влияющие на изменение показателей производительности труда и определить прирост продукции за счет каждого фактора;

- резервы роста производительности труда и разработать мероприятия по их использованию.

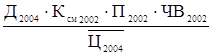

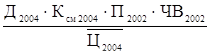

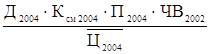

Среднегодовая выработка продукции одного работающего (В) за анализируемый период 2004-2003 гг., как видно из таблицы 2.1 уменьшилась на 8,5 млн. руб., что составило 19,5%.

Изменение среднегодовой выработки на одного работающего зависит от следующих факторов, которые представлены на структурной схеме 2.4:

где — удельный вес рабочих в общем объеме работающих, в долях;

Вгр, Вд, Вч- среднегодовая, среднедневная и среднечасовая выработки продукции на одного рабочего, млн.р./год, млн.р./дн.; млн.р./ч.;

Дрг– число рабочих дней, отработанных одним рабочим за год;

tд - средняя продолжительность рабочего дня, ч.

Рассмотрим влияние этих факторов на изменение выработки 1 работника, используя прием абсолютных разниц (таблица 2.5).

Таблица 2.5 – Анализ изменения выработки на 1 работника.

| Факторы изменения среднегодовой выработки 1 работника

|

Алгоритм расчёта

|

Цифровой расчёт

|

Резуль-тат расчёта, млн.руб.

|

Удель-ный вес, %

|

| 1

|

2

|

3

|

4

|

5

|

| 1.За счет изменения удельного веса рабочих в общем объеме работающих

|

|

0,113*27,9

|

+3,15

|

258

|

2. За счет изменения выработки 1 рабочего

|

|

0,729*(-2,7)

|

-1,97

|

-158

|

| Итого:

|

п.1+п.2

|

3,15-1,97

|

1,2

|

100,0

|

| 2.1. За счет изменения удельного веса рабочих

|

|

0,113*252*7,9*0,014

|

+3,15

|

+262,5

|

| 2.2. За счет изменения количества отработанных дней 1 рабочим

|

|

0,729*1*7,9*

*0,014

|

+0,08

|

+7

|

2.3. За счет изменения средней продолжительности рабочего дня

|

|

0,729*253*(-0,2)*

*0,014

|

-0,52

|

-43

|

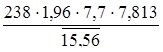

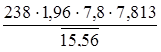

| 2.4. За счет изменения среднечасовой производительности 1 рабочего

|

|

0,729*253*7,7*

*-0,0011

|

-1,56

|

-130

|

| Итого

|

п.2.1+п.2.2+п.2.3+п. 2.4

|

0,1-0,5+1,4

|

1,2

|

100,0

|

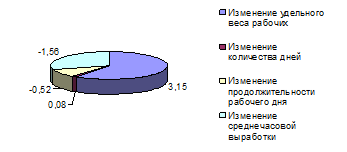

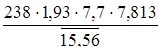

Из данных расчетов, приведенных в таблице 2.5, следует, что увеличение выработки на 1 работника на 1,2 млн. руб. произошло в основном за счет 100% прироста удельного веса рабочих в общей численности работников предприятия. Рост удельного веса рабочих, в общем объеме работающих привел к росту выработки на 3,15 млн. руб., в то время как снижение выработки одного рабочего привело к падению общей выработки на 1,97 млн. руб. Увеличение количества отработанных дней на 1 привело к росту выработки на 0,08 млн. руб., а снижение продолжительности рабочего дня на 0,2 часа привело к падению выработки на 0,52 млн. руб.

Рисунок 2.4 – Изменение среднегодовой выработки на одного работающего

По данным СП ООО «Данинвест» был проведен анализ себестоимости продукции, результаты которого предлагаются к рассмотрению.

Изменение структуры затрат на производство и ее изменения за отчетный период по отдельным элементам затрат, а также анализ статей расходов фактически выпущенной продукции является важным этапом углубленного анализа себестоимости.

Анализ структуры затрат на производство начинается с определения удельных весов (в процентах) отдельных элементов затрат в общей сумме затрат и их изменение за отчетный период. В таблице 2.6 представлен анализ структуры затрат на производство продукции.

Таблица 2.6 – Анализ структуры затрат на производство продукции в СП ООО «Данинвест» за 2002-2004 годы

| Наименование

показателя

|

2002 г., млн.руб.

|

Уд.вес,

%

|

2003 г., млн.руб.

|

Уд.вес,

%

|

2004г., млн.руб.

|

Уд.вес,

%

|

| 1.Материальные затраты

|

756,9

|

74,2

|

792,3

|

67,6

|

804,7

|

69,0

|

| 2. Затраты на оплату труда

|

152,5

|

14,9

|

194,3

|

16,6

|

179,4

|

15,4

|

| 3. Отчисления на

социальные нужды

|

52,1

|

5,1

|

66,5

|

5,7

|

62,4

|

5,4

|

| 4. Амортизация

основных средств

|

29,5

|

2,9

|

47,8

|

4,1

|

53,3

|

4,6

|

| 5. Прочие затраты

|

29,2

|

2,9

|

72

|

6,1

|

65,7

|

5,6

|

| 6. Итого по элементам

затрат

|

1020,1

|

100,0

|

1172,9

|

100,0

|

1165,5

|

100,0

|

За период с 2002 по 2003 гг. удельный вес материальных затрат в общей структуре уменьшился на 6,6%, и увеличился на амортизацию основных средств – на 1,2%, увеличились также удельные веса затрат на оплату труда (на 1,6%), на социальные нужды – 0,6%, вследствие увеличения среднемесячной заработной платы по предприятию, прочие затраты увеличились на 3,3% соответственно.

В целом структура затрат практически не изменилась, однако затраты возросли в абсолютном измерители на 145,4 млн. руб. в 2004 г. по сравнению с 2002 годом, что связано с ростом производства и вызвало рост материалоемкости. Такая ситуация сложилась в связи с трудностями в модернизации оборудования (требуются средства), однако в будущем планируется значительное снижение материалоемкости.

За период с 2003 по 2004 гг. удельный вес материальных затрат в общей структуре увеличился на 1,5%, на амортизацию основных средств – на 0,5%.

Снизились удельные веса затрат на оплату труда (на 1,2%), на социальные нужды – 0,3%, вследствие снижения выплат по предприятию, прочие затраты снизились на 0,5%.

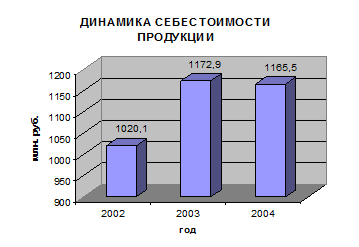

На рисунке 2.5 представлена динамика изменения себестоимости продукции.

Рисунок 2.5 – Динамика себестоимости продукции

Изучение структуры затрат по элементам, а также происшедших изменений за отчетный период позволяет дать оценку рациональности структуры, а также сделать вывод о необходимости и возможности ее изменения в сторону снижения материалоемкости и трудоемкости продукции.

Наиболее обобщающим показателем себестоимости продукции, выражающим ее прямую связь с прибылью, является уровень затрат на рубль произведенной продукции:

Зi

=З/ТП, (2.4)

Где Зi

– уровень затрат на 1 рубль произведенной продукции руб./руб.;

З – общая сумма затрат на производство произведенной продукции, тыс. руб.;

ТП – объем произведенной продукции, тыс. руб.

Этот показатель обладает рядом достоинств: универсальность, аналитичность, визуальность. На изменение уровня этого показателя оказывает влияние целый ряд факторов.

Непосредственное влияние на изменение уровня затрат на рубль произведенной продукции оказывают четыре фактора, которые находятся с ним в прямой функциональной связи, или факторы первого порядка связи с этим результативным показателем:

– изменение структуры выпуска продукции;

– изменение объема выпуска продукции;

– изменение уровня постоянных и переменных затрат на производство продукции;

– изменение уровня отпускных цен на произведенную продукцию.

Чтобы рассчитать затраты на рубль произведенной продукции воспользуемся следующими данными, предложенные в таблице 2.7

Таблица 2.7 – Исходные данные для расчета затрат на рубль произведенной продукции

| Показатель

|

2002 г.

|

2003 г.

|

2004 г.

|

| Произведенная продукция, млн. руб.

|

1114

|

1671

|

1283

|

| Себестоимость, млн. руб.

|

1020,1

|

1172,9

|

1165,5

|

Подставив в формулу 2.4 данные, получаем значение затрат на рубль произведенной продукции за три года, представленные в таблице 2.8.

Таблица 2.8 – Затраты на рубль произведенной продукции в СП ООО «Данинвест»

| Год

|

Затраты на рубль произведенной продукции, руб.

|

Темп роста, %

|

| 2002

|

1,092

|

100

|

| 2003

|

1,143

|

130,5

|

| 2004

|

1,101

|

77,3

|

Затраты на рубль товарной продукции по сравнению с 2002 годом возросли на 30,5% и снизили на 22,7% в 2004 году по сравнению с 2003 годом. Теперь проанализируем, какие факторы и как повлияли на изменение показателя затрат на рубль произведенной продукции в результате более глубокого анализа.

Для начала используем следующие фактические показатели за 2002 и 2004 гг.:

– уровень затрат на рубль выпущенной продукции по 2002 году (УЗ0

) составил 1,092 руб.;

– уровень затрат на рубль выпущенной продукции фактический (УЗ1

) – 1,101 руб.;

– уровень затрат на рубль выпущенной продукции по 2002 году, пересчитанному на фактический выпуск выпущенной продукции в ценах на материалы и выпущенную продукцию 2002 года (УЗ1тп

цпмтп

) – 1,0 руб.;

– уровень затрат на рубль выпущенной продукции фактический в ценах на выпущенную продукцию в 2002 году (УЗ1

цптп

) – 0,89 руб.;

– уровень затрат на рубль выпущенной продукции фактический в ценах 2002 года на материалы и выпущенную продукцию (УЗ1

цпмтп

) – 0,96 руб.

Найдем общее отклонение уровня затрат на рубль выпущенной:

±УЗ=УЗ2004

– УЗ2002

=1,101-1,092=+0,01 руб

Далее рассчитываем размер влияния на это отклонение отдельных факторов:

1.) изменение структуры фактически выпущенной продукции по сравнению с 2002 годом:

±УЗстр

=УЗ1тп

цпмтп

– УЗ0

=1,0-1,092=-0,092 руб.,

2.) изменение (отклонение от плана) затрат каждого изделия:

±УЗзи

= УЗ1

цпмпт

– УЗ1тп

цпмтп

=0,89-1,0 = -0,11 руб.,

3.) изменение цен на материалы, израсходованные на производство выпущенной продукции, тарифов на энергию и перевозки:

±УЗцм

= УЗ1

цптп

– УЗ1

цпмтп

= 0,96-0,89=+0,07 руб.,

изменение цен на выпущенную продукцию:

±УЗцтп

= УЗ1

– УЗ1

цптп

= 1,101-0,96=+0,141 руб.,

Итого:

±УЗстр

±УЗзи

±УЗцм

±УЗцтп

=-0,092-0,11+0,07+0,141=+0,01 руб.

Расчет влияния данных факторов сведен в табл. 2.9

Таблица 2.9 – Влияние факторов на изменение затрат на рубль произведенной продукции в СП ООО «Данинвест» за 2004 год

| Наименование фактор

|

Порядок расчета влияния

|

Размер влияния

|

| 1. Изменение структуры фактически выпущенной продукции по сравнению с запланированной

|

1,0-1,092

|

-0,092

|

| 2. Изменение затрат по каждому изделию

|

0,89-1,0

|

-0,11

|

| 2. Изменение цен на сырье и материалы

|

0,96-0,89

|

+0,07

|

| 3. Изменение цен на произведенную продукцию

|

1,101-0,96

|

+0,141

|

| Общее изменение

|

1,101-1,092

|

+0,01

|

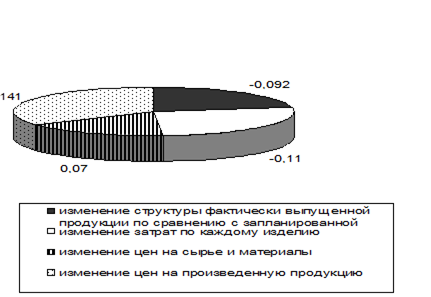

Снижение фактического уровня затрат на рубль произведенной продукции произошел за счет изменения структуры фактически выпученной произведенной продукции, что вызвало снижение анализируемого показателя на 0,09 руб., снижение затрат на – 0,11 руб. Рост цен на выпущенную продукцию (пиломатериалы) на 0,07 руб. и рост цен на сырье и материалы (лесоматериалы) (0,141) негативно отразились на показателе затрат на рубль произведенной продукции. В результате чего в 2004 г. фактически по сравнению с 2002 годом произошло увеличение затраты на рубль произведенной продукции на 0,01 руб.

Влияние факторов на изменение затрат на рубль произведенной продукции в СП ООО «Данинвест» за 2004 год представлено на рисунке 2.6.

Рисунок 2.6 – Влияние факторов на изменение затрат на рубль произведенной продукции

Анализируя данные таблицы 2.1 и 2.8, можно сказать, что за последний год предприятие добилось успехов в снижении затрат на рубль произведенной продукции по сравнению с 2003 г. По сравнению с уровнем 2003 года затраты снизились на 22,7%.

Затем необходимо проанализировать показатели частной материалоемкости как составных частей общей материалоемкости, анализ представлен в таблице 2.10.

Таблица 2.10 – Анализ показателей материалоемкости

| Показатель

|

2002

|

2003

|

2004

|

Темп изменения 2004г. к 2002 г.,%

|

Абсо-лютное отклонение

|

| 1

|

2

|

3

|

4

|

5

|

6

|

| 1.Выпуск продукции, млн.руб.

|

1114

|

1671

|

1283

|

104,3

|

169

|

| 1.1.Выпуск пиломатериалов, млн.руб.

|

834

|

1490,6

|

1100,3

|

131,9

|

266,3

|

| 1.2.Выпуск дровяной древесины, млн.руб.

|

0

|

120,9

|

182,7

|

182,7

|

| 1.3. Выпуск шпал, млн.руб.

|

280

|

59,5

|

0

|

–

|

-280

|

| 2.Материальные затраты, млн. руб

|

756,9

|

792,3

|

804,7

|

106,3

|

47,8

|

| 2.1.На производство пиломатериалов

|

580,5

|

690,2

|

744,3

|

128,2

|

163,8

|

| 2.2. На производство дровяной древесины

|

0

|

58,2

|

60,4

|

–

|

60,4

|

| 2.3. На производство шпал

|

176,4

|

43,9

|

0

|

0

|

-176,4

|

| В том числе

|

| сырье, материалы, покупные комплектующие изделия и полуфабрикаты, всего

|

484,4

|

530,8

|

507,0

|

104,7

|

22,6

|

| сырье, материалы, покупные комплектующие изделия и полуфабрикаты по пиломатериалам

|

430,7

|

466,6

|

513,6

|

119,2

|

82,9

|

| сырье, материалы, покупные комплектующие изделия и полуфабрикаты по дровяной древесине

|

0,0

|

39,3

|

41,7

|

–

|

41,7

|

| сырье, материалы, покупные комплектующие изделия и полуфабрикаты по шпалам

|

130,9

|

29,7

|

0,0

|

0,0

|

-130,9

|

| 3. Общая материалоемкость, коп

|

67,9

|

47,4

|

62,7

|

92,3

|

-5,2

|

| МЕ производства пиломатериалов

|

69,60

|

46,30

|

67,65

|

97,2

|

–

|

| МЕ производства дровяной древесины

|

–

|

48,14

|

33,06

|

–

|

–

|

| МЕ производства шпал

|

63,00

|

73,78

|

–

|

0,0

|

0

|

| В том числе:

|

| сырьеемкость

|

43,5

|

31,8

|

39,5

|

90,9

|

- 4

|

| сырьеемкость пиломатериалов

|

51,65

|

31,30

|

46,68

|

90,4

|

-4,97

|

| сырьеемкость дровяной древесины

|

–

|

32,54

|

22,81

|

–

|

–

|

| сырьеемкость шпал

|

46,75

|

49,88

|

–

|

0,0

|

Как видим, производство пиломатериалов является достаточно сырьеемким. Рост сырья и материалов в составе материальных затрат произошел на 4,7% в 2004 году по сравнению с 2002 годом, в 2004 году по сравнению с 2003 годом произошло падение удельного веса сырья и материалов. В 2004 году по сравнению с 2003 годом наблюдается повышение сырьеемкости на 24,2%. По отдельным видам продукции производство пиломатериалов является более сырьеемком по сравнению с производством шпал и дровяной древесины и составляет в 2004 году 46,68 коп.

Общая материалоемкость снизилась на 7,7%. В связи с целевыми государственными программами энерго- и ресурсосбережения необходимо разработать комплекс мероприятий, направленных на снижение материалоемкости в целом и отдельных ее составляющих.

Фонд оплаты труда работников предприятия образуется за счёт двух источников: себестоимости продукции и чистой прибыли предприятия.

За счет себестоимости продукции осуществляется оплата за выполненную работу, надбавки и доплаты, 30% текущего премирования работников, оплата отпусков и т.д. а за счет чистой прибыли - остальной размер текущего премирования, вознаграждение по итогам работы за год и выполнение особо важных производственных заданий, материальная помощь, компенсация расходов на питание, проезд, лечение и др.

Общий фонд оплаты труда (ФОТ) работников предприятия, включаемых в себестоимость продукции, состоит из:

(2.5) (2.5)

где  - фонд оплаты труда соответственно рабочих, служащих основной деятельности и работников неосновной деятельности, млн. руб. - фонд оплаты труда соответственно рабочих, служащих основной деятельности и работников неосновной деятельности, млн. руб.

(2.6) (2.6)

где  - фонд переменной части заработной платы рабочих (оплата по сдельным расценкам и премия за производственные результаты сдельщикам и повременщикам), млн. руб.; - фонд переменной части заработной платы рабочих (оплата по сдельным расценкам и премия за производственные результаты сдельщикам и повременщикам), млн. руб.;

– фонд постоянной части заработной платы рабочих (повременная оплата по тарифным ставкам и все виды доплат и надбавок), млн. руб.; – фонд постоянной части заработной платы рабочих (повременная оплата по тарифным ставкам и все виды доплат и надбавок), млн. руб.;

- фонд оплаты отпусков рабочих, относящийся к переменной и постоянной части заработной платы рабочих, млн. руб.; - фонд оплаты отпусков рабочих, относящийся к переменной и постоянной части заработной платы рабочих, млн. руб.;

– фонд переменной и постоянной части заработной платы рабочих с учётом отпусков, млн. руб. – фонд переменной и постоянной части заработной платы рабочих с учётом отпусков, млн. руб.

При анализе использования ФОТ работников предприятия необходимо определить:

1. абсолютное  ФОТ и относительное ФОТ и относительное  ФОТОТ отклонение фактической величины фонда оплаты труда работников предприятия ФОТ ФОТОТ отклонение фактической величины фонда оплаты труда работников предприятия ФОТ от плановой ФОТО: от плановой ФОТО:

1- 1- (2.7) (2.7)

или