| СОДЕРЖАНИЕ

ВВЕДЕНИЕ

ГЛАВА 1. Теоретические основы анализа платежеспособности и ликвидности предприятия

1.1 Экономическое содержание анализа платежеспособности и ликвидности предприятия

1.2 Методы анализа и оценки платежеспособности и ликвидности предприятия

1.3 Информационное обеспечение анализа платежеспособности и ликвидности предприятия

ГЛАВА 2. Анализ платежеспособности и ликвидности ООО «ТехАгро-Сибирь

2.1 Анализ имущественного положения предприятия

2.2 Анализ ликвидности баланса

2.3 Оценка показателей платежеспособности и ликвидности

ГЛАВА 3. Проблемы и пути укрепления платежеспособности и ликвидности ООО «ТехАгро-Сибирь»

3.1 Выявление резервов повышения ликвидности

3.2 Пути снижения дебиторской и кредиторской задолженностей

3.3 Разработка рекомендаций по укреплению платежеспособности и ликвидности на основе выявленных резервов

ЗАКЛЮЧЕНИЕ

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

ПРИЛОЖЕНИЯ

ВВЕДЕНИЕ

Платежеспособность и финансовая устойчивость являются важнейшими характеристиками финансово-экономической деятельности предприятия в условиях рыночной экономики. Если предприятие финансово- устойчиво, платежеспособно и ликвидно, оно имеет преимущество перед другими предприятиями того же профиля в привлечении инвестиций, в получении кредитов, в выборе поставщиков и в подборе квалифицированных кадров. Наконец, оно не вступает в конфликт с государством и обществом, т.к. выплачивает своевременно налоги в бюджет, взносы в социальные фонды, заработную плату — рабочим, дивиденды — акционерам, а банкам гарантирует возврат кредитов и уплату процентов по ним.

Чем выше устойчивость предприятия, тем более оно независимо от неожиданного изменения рыночной конъюнктуры и, следовательно, тем меньше риск оказаться на краю банкротства.

Переход к рыночной экономике требует от предприятий повышения эффективности производства, конкурентоспособности продукции и услуг на основе внедрения достижений научно-технического прогресса, эффективных форм хозяйствования и управления производством, преодоления бесхозяйственности, активизации предпринимательства, инициативы. Важная роль в реализации этих задач отводится анализу платежеспособности и ликвидности предприятия. Он позволяет изучить и оценить обеспеченность предприятия и его структурных подразделений собственными оборотными средствами в целом, а также по отдельным подразделениям, определить показатели платежеспособности предприятия.

Реклама

Под финансовым состоянием понимается способность предприятия финансировать свою деятельность. Оно характеризуется обеспеченностью финансовыми ресурсами, необходимыми для нормального функционирования предприятия, целесообразностью их размещения и эффективностью использования, финансовыми взаимоотношениями с другими юридическими и физическими лицами, платежеспособностью и финансовой устойчивостью.

Финансовый анализ предприятия проводится факультативно и не является обязательным. В свою очередь, официально утвержденные коэффициенты платежеспособности и финансовой устойчивости, рекомендованные ФУДН (Федеральное управление по делам о несостоятельности предприятий) и применяемые для определения несостоятельности предприятий, обнаруживают свое несовершенство. Получается явный перекос в сторону гипертрофии неплатежеспособности: три четверти от общего числа предприятий оказываются несостоятельными.

Актуальность темы заключается в том, что анализ платежеспособности и ликвидности является основой эффективного управления предприятием.

Основной целью любой экономической активности является, прежде всего, повышение благосостояния собственников действующего экономического субъекта. Благосостояние в данном случае следует понимать не просто как богатство в денежном выражении, а в более широком смысле – как улучшение качества жизни. К достижению благосостояния экономический субъект стремится собственным путем, с помощью постановки системы конкретных целей и разработки планов их реализации.

Все выше изложенное предопределило выбор темы данной дипломной работы.

Цель дипломной работы изучить понятия «платежеспособность» и «ликвидность» финансово – хозяйственной деятельности предприятия, проанализировать ликвидность и платежеспособность ООО «ТехАгро-Сибирь» и разработать рекомендации по укреплению платежеспособности и ликвидности, на основе выявленных резервов.

Для достижения поставленной цели необходимо решить следующие задачи:

- раскрыть сущность платежеспособности и ликвидности предприятия;

- на основе приведенных данных (баланса организации ООО «ТехАгро-Сибирь») произвести расчет: коэффициента абсолютной ликвидности, коэффициента текущей ликвидности (покрытия), коэффициента обеспеченности оборотных активов собственными средствами;

Реклама

- предложить мероприятия по укреплению платежеспособности и ликвидности организации.

Объектом исследования является организация ООО «ТехАгро-Сибирь», занимающаяся производством и фасовкой укрывного материала и удобрений, оптово - розничной торговлей готовой продукцией.

Предметом исследования являются экономические отношения, возникающие в процессе финансовой деятельности организации и их взаимосвязь и взаимозависимость.

Информационной основой послужила бухгалтерская отчетность организации ООО «ТехАгро-Сибирь».

Методологической базой послужили труды иностранных и отечественных авторов в области экономического анализа платежеспособности и ликвидности предприятия: Волковой О.И., Грачева А.В., Ковалева В.В., Савицкой Г.В., Шиборщ К.В. и др.

Практическая значимость работы заключается в том, что применение предложенных рекомендаций по снижению себестоимости и снижению брака позволят получить экономию в размере 1669,9 тыс.руб., что в свою очередь приведет к росту коэффициентов ликвидности и укреплению платежеспособности в организации. Работа состоит из введения, 3-х глав, заключения, списка использованных источников, приложений.

В первой главе раскрыты теоретические основы анализа платежеспособности и ликвидности предприятия.

Во второй главе произведены: анализ имущественного положения, анализ ликвидности баланса, оценка показателей платежеспособности и ликвидности ООО «ТехАгро-Сибирь».

В третьей главе рассмотрены проблемы и пути укрепления платежеспособности и ликвидности ООО «ТехАгро-Сибирь».

ГЛАВА 1. Теоретические основы анализа платежеспособности и ликвидности предприятия

1.1 Экономическое содержание анализа платежеспособности и ликвидности предприятия

Оценка финансового состояния, устойчивости и деловой активности предприятия является не просто важным элементом управления предприятием. Результаты этой оценки служат визитной карточкой, рекламой, досье, позволяющим определить переговорную позицию предприятия при контактах с представителями различных партнерских групп.

Система экономического рейтинга промышленных, торговых, финансовых корпораций развитых стран, основанная на такой оценке, четко определена и включает в себя фиксированный набор документов, содержащих финансово-экономические показатели, которые в обязательном порядке заверяются независимой аудиторской фирмой по итогам года. Заключение аудиторской фирмы, публикуемое в средствах массовой информации вместе с балансовыми отчетами, необходимо не только для инвесторов, акционеров корпораций, но и для налоговых инспекций, и для кредиторов. Высокий рейтинг авторитетной аудиторской фирмы – лучшая реклама в бизнесе.

Финансовое состояние предприятия характеризуется системой показателей, отражающих состояние капитала в процессе его кругооборота и способность субъекта хозяйствования финансировать свою деятельность на фиксированный момент деятельности.

Экономический потенциал предприятия не сводится лишь к имущественной компоненте, не менее важна и финансовая его сторона, суть которой — в отражении рациональности структуры оборотных активов как обеспечении текущих расчетов, достаточности денежных средств, возможности поддерживать сложившуюся или желаемую структуру источников средств и др. Если, например, два предприятия имеют одинаковые состав имущества, но одно из них существенно больше обременено по сравнению с другим, то характеристика экономического потенциала как способности, в частности, генерировать прибыль для этих двух предприятий будет принципиально различной. С позиции финансовой деятельности любой коммерческой организации присуща необходимость решения двух основных задач:

- поддержание способности отвечать по текущим финансовым обязательствам;

- обеспечение долгосрочного финансирования в желаемых объемах и способности безболезненно поддерживать сложившуюся или желаемую структуру капитала.

Эти задачи формулируются в плане характеристики финансового состояния предприятия с позиции соответственно краткосрочной и долгосрочной перспектив [31. С. 234].

Финансовое состояние предприятия с позиции краткосрочной перспективы оценивается показателями ликвидности и платежеспособности, в наиболее общем виде характеризующими, может ли оно своевременно в полном объеме произвести расчеты по краткосрочным обязательствам перед контрагентами.

Краткосрочная задолженность предприятия, обособленная в отдельном разделе пассива баланса, погашается различными способами, в частности, обеспечением такой задолженности могут выступать любые активы предприятия, в том числе и внеоборотные. Вместе с тем очевидно, что ситуация, когда, к примеру, часть основных средств продается для того, чтобы расплатиться по краткосрочным обязательствам, является ненормальной. Поэтому, говоря о ликвидности баланса и платежеспособности предприятия как характеристиках его текущего финансового состояния и оценивая, в частности, его потенциальные возможности расплатиться с кредиторами по текущим операциям, вполне логично сопоставлять оборотные активы и краткосрочные пассивы.

Финансовое состояние может быть устойчивым, неустойчивым и кризисным.

Главной целью финансовой деятельности предприятия является наращивание собственного капитала и обеспечение устойчивого положения на рынке. Для этого предприятие должно поддерживать свою платежеспособность и рентабельность, а также оптимальную структуру актива и пассива баланса.

Главная цель анализа платежеспособности и ликвидности предприятия – своевременно выявлять и устранять недостатки в финансовой деятельности и находить резервы улучшения платежеспособности и кредитоспособности.

При этом необходимо решать следующие задачи:

- на основе изучения причинно-следственной взаимосвязи между разными показателями производственной, коммерческой и финансовой деятельности дать оценку выполнения плана по поступлению финансовых ресурсов и их использованию с позиции улучшения платежеспособности и ликвидности предприятия;

- прогнозирование возможных финансовых результатов, экономической рентабельности, исходя из реальных условий хозяйственной деятельности предприятия и наличие собственных и заемных ресурсов;

- разработка конкретных мероприятий, направленных на более эффективное использование финансовых ресурсов предприятия.

Внешним проявлением финансовой устойчивости предприятия является его платежеспособность. Предприятие считается платежеспособным, если имеющиеся у него денежные средства, краткосрочные финансовые вложения (ценные бумаги, временная финансовая помощь другим предприятиям) и активные расчеты (расчеты с дебиторами) покрывают его краткосрочные обязательства.

Платежеспособность предприятия

– способность вовремя удовлетворять платежные требования поставщиков оборудования, сырья и материалов в соответствии с хозяйственными договорами, возвращать кредиты, производить оплату труда персонала, вносить платежи в бюджет [32. С. 342].

От понятия «платежеспособность» следует отличать понятие «кредитоспособность». Кредитоспособность – это система условий, определяющих способность предприятия привлекать кредит в разных формах, выполняя все связанные с ним финансовые обязательства в полном объеме и в предусмотренные сроки.

Платежеспособность характеризует возможность предприятия своевременно погасить платежные обязательства наличными денежными средствами.

Таким образом, основными признаками платежеспособности являются:

- наличие в достаточном объеме средств на расчетном счете;

- отсутствие просроченной кредиторской задолженности.

Это – сигнальный показатель, характеризующий финансовое состояние предприятия. Платежеспособным принято считать предприятие, у которого активы больше, чем внешние обязательства. Расчет платежеспособности проводится на конкретную дату. Эта оценка субъективна и может быть выполнена с различной степенью точности. Для подтверждения платежеспособности проверяют: наличие денежных средств на рублевых и валютных счетах предприятия, краткосрочные финансовые вложения.

Анализ платежеспособности осуществляется путем соизмерения наличия и поступления средств с платежами первой необходимости. Наиболее четко платежеспособность выявляется при анализе ее за короткий срок (неделю, полмесяца).

Анализ платежеспособности необходим не только для предприятия с целью оценки и прогнозирования финансовой деятельности, но и для внешних инвесторов (банков). Прежде чем выдавать кредит, банк должен удостовериться в кредитоспособности заемщика. То же должны сделать и предприятия, которые хотят вступить в экономические отношения друг с другом. Особенно важно знать о финансовых возможностях партнера, если возникает вопрос о предоставлении ему коммерческого кредита или отсрочки платежа.

Платежеспособность оказывает положительное влияние на выполнение производственных планов и обеспечение нужд производства необходимыми ресурсами. Поэтому платежеспособность, как составная часть хозяйственной деятельности предприятия направлена на обеспечение планомерного поступления и расходования денежных ресурсов, выполнение расчетной дисциплины, достижение рациональных пропорций собственного и заемного капитала и наиболее эффективного его использования.

Финансовое состояние в плане платежеспособности может быть весьма изменчивым, причем со дня на день: еще вчера предприятие было платежеспособным, однако сегодня ситуация кардинально изменилась, пришло время расплатиться с очередным кредитором, а у предприятия нет денег на счете, т.к. не поступил своевременно платеж за поставленную ранее продукцию. Другими словами, оно стало неплатежеспособным из-за финансовой недисциплинированности своих дебиторов.

Такие пиковые ситуации имеют место в коммерческих организациях, по каким-либо причинам не поддерживающих в достаточном объеме страхового запаса денежных средств на расчетном счете.

Чтобы выжить в условиях рыночной экономики и не допустить банкротства предприятия, нужно хорошо знать, как управлять финансами, какой должна быть структура капитала по составу и источникам образования, какую долю должны занимать собственные средства, а какую – заемные.

В соответствии с Федеральным законом от 26 октября 2002 г. № 127-ФЗ «О несостоятельности (банкротстве)» (с изменениями от 22 августа, 29, 31 декабря 2004г., 24 октября 2005г., 18 июля, 18 декабря 2006г., 5 февраля, 26 апреля, 19 июля, 2 октября, 1 декабря 2007г.), неплатежеспособным считается такое предприятие, которое неспособно в полном объеме удовлетворить требования кредиторов по денежным обязательствам и (или) исполнить обязанность по уплате обязательных платежей в течение трех месяцев с момента наступления даты платежа.

Неплатежеспособным может считаться предприятие, где наблюдается постоянное отсутствие денежных средств. В этом случае следует осторожно подходить к оценке неплатежеспособности, она может временной или длительной. Причины такого состояния обычно связаны с недостаточной обеспеченностью финансовыми ресурсами, с невыполнением плана реализации продукции, с нерациональной структурой оборотных средств, с несвоевременным поступлением платежей от контрактов и др.

Важными факторами, определяющими платежеспособность предприятия, являются своевременное осуществление операций, зафиксированных в финансовом плане, пополнение по мере возникновения потребности собственного оборотного капитала за счет прибыли и увеличения скорости оборота оборотных средств (активов).

Таким образом, предприятие является платежеспособным при условии наличия свободных денежных ресурсов, достаточных для погашения имеющихся обязательств [2, 32 и др.].

Предприятие может быть платежеспособным при отсутствии необходимой суммы свободных денежных средств, если для расчетов с кредиторами оно способно реализовать свои текущие активы.

В процессе анализа платежеспособности в целях финансового планирования на перспективу составляют баланс платежей. В активе этого баланса указывают показатели неплатежей: краткосрочная задолженность по кредитам и расчетным документам поставщиков, недоимки в бюджет и прочие неплатежи (невыплата заработной платы и т.п.).

Оценка платежеспособности осуществляется на основе характеристики ликвидности текущих активов, т.е. времени, необходимого для превращения их в денежную наличность. Понятия платежеспособности и ликвидности очень близки, но второе более емкое. От степени ликвидности баланса зависит платежеспособность. Кроме того, ликвидность характеризует не только текущее состояние расчетов, но и перспективу.

Ликвидностью

называют способность ценностей превращаться в деньги. Последние считаются абсолютно ликвидными средствами. У свойства ликвидности, как у медали, две стороны. С одной стороны, это – величина, обратная по отношению ко времени, необходимому для быстрой продажи актива по данной цене. С другой стороны, это – сумма, которую можно за него выручить. Эти стороны, бузусловно, взаимосвязаны: если Вы желаете получить большую сумму за свой товар (услугу), нужно подольше поторговаться или найти хорошего покупателя, так Вы получите денежный выигрыш. Но порой деньги нужны срочно, чтобы быстро решить какую-либо проблему или вложить в более выгодное дело, тогда выгоднее уступить в цене и получить выигрыш во времени.

Ликвидность хозяйствующего субъекта - это способность его быстро погашать свою задолженность. Она определяется соотношением величины задолженности и ликвидных средств, т. е. средств, которые могут быть использованы для погашения долгов (наличные деньги, депозиты, ценные бумаги, реализуемые элементы оборотных средств и др.). По существу, ликвидность хозяйствующего субъекта означает ликвидность его баланса, а также безусловную платежеспособность хозяйствующего субъекта.

Для оценки платежеспособности предприятия используется бухгалтерский баланс.

Ликвидность баланса

– это возможность субъекта хозяйствования обратить активы в наличность и погасить свои платежные обязательства, определяется как степень покрытия обязательств предприятия его активами, срок превращения которых в денежную форму соответствует сроку погашения обязательств. Она зависит от степени соответствия величины имеющихся платежных средств величине краткосрочных долговых обязательств. Ликвидность баланса предполагает изыскание платежных средств только за счет внутренних источников (реализации активов).

Ликвидность баланса определяется как степень покрытия обязательств организации ее активами, срок превращения которых в денежную форму соответствует сроку погашения обязательств.

Анализ ликвидности баланса заключается в сравнении средств по активу, сгруппированных по степени их ликвидности и расположенных в порядке ее убывания, с краткосрочными обязательствами по пассиву, которые группируются по степени срочности погашения.

Анализ ликвидности баланса, показывает, по каким направлениям надо вести эту работу, дает возможность выявить важнейшие аспекты и наиболее слабые позиции в проведенном анализе. В соответствии с этим, результаты анализа дают ответы на вопросы, каковы важнейшие способы улучшения состояния предприятия. Но главное является своевременно выявлять и устранять недостатки в финансовой деятельности, находить резервы улучшения его платежеспособности.

Ликвидность предприятия

– это способность превращать свои активы в деньги для совершения всех необходимых платежей, по мере наступления их срока.

Понятия платежеспособности и ликвидности очень близки, но второе более емкое. От степени ликвидности баланса и предприятия зависит платежеспособность. В то же время ликвидность характеризует как текущее состояние расчетов, так и перспективу. Предприятие может быть платежеспособным на отчетную дату, но при этом иметь неблагоприятные возможности в будущем, и наоборот [19. С. 122].

На рисунке 1.1, приведена блок-схема, отражающая взаимосвязь между платежеспособностью, ликвидностью предприятия и ликвидностью баланса, которую можно сравнить с многоэтажным зданием, в котором все этажи равнозначны, но второй этаж нельзя возвести без первого, а третий – без первого и второго; если рухнет первый этаж, то и все остальные тоже. Следовательно, ликвидность баланса – основа (фундамент) платежеспособности и ликвидности предприятия. Иными словами, ликвидность – это способ поддержания платежеспособности. Но в то же время, если предприятие имеет высокий имидж и постоянно является платежеспособным, то ему легче поддерживать свою ликвидность.

| Платежеспособность предприятия

|

| Ликвидность

предприятия

|

| Имидж предприятия,

его инвестиционная

привлекательность

|

Ликвидность

Баланса

|

| Положение на рынке,

конкурентоспособность,

деловая активность

предприятия

|

Качество управления

активами

и пассивами

|

Рис.1.1. Взаимосвязь между показателями ликвидности и платежеспособности предприятия

Ликвидность активов предприятия

– способность его трансформироваться в денежные средства в ходе предусмотренного производственно-технологического процесса, а степень ликвидности определяется продолжительностью временного периода, в течение которого эта трансформация может быть осуществлена. Чем короче период, тем выше ликвидность данного вида активов. В таком понимании любые активы, которые можно обратить в деньги, являются ликвидными. Тем не менее, часто понятие ликвидных активов суживается до активов, потребляемых в течение одного производственного цикла (года) [32. С. 384].

Можно подчеркнуть, что здесь речь идет о естественной трансформации средств в ходе повторяющегося производственного цикла:

→ ДС → ПЗ → НП → ГП → ДЗ → ДС → …

где ДС — денежные средства;

ПЗ — производственные запасы;

НП — незавершенное производство;

ГП — готовая продукция;

ДЗ — дебиторская задолженность.

1.2 Методы анализа и оценки платежеспособности и ликвидности предприятия

В рыночных условиях повышается значение анализа платежеспособности предприятия ввиду возрастания необходимости своевременной оплаты предприятием текущих платежей (долговых обязательств).

Оценка платежеспособности производится по данным бухгалтерского баланса на основе характеристики ликвидности оборотных активов, т.е. времени, необходимого для превращения их в денежную наличность. Понятия платежеспособности и ликвидности очень близки, т.к. от степени ликвидности баланса зависит платежеспособность и ее перспектива.

Улучшение платежеспособности предприятия неразрывно связано с политикой управления оборотным капиталом, которая нацелена на минимизацию финансовых обязательств.

Иными словами, прибыль — долгосрочная цель, но в краткосрочном плане даже прибыльное предприятие может стать банкротом из-за отсутствия денежных средств.

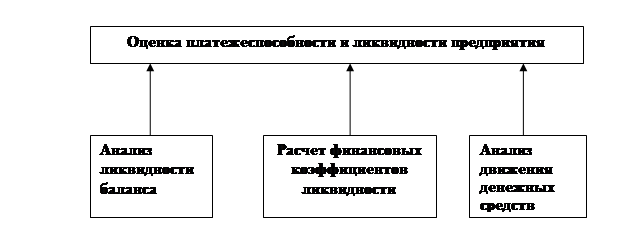

Для оценки платежеспособности и ликвидности могут быть использованы следующие основные приемы:

- структурный анализ изменений активных и пассивных платежей баланса, т.е. анализ ликвидности баланса;

- расчет финансовых коэффициентов ликвидности;

- анализ движения денежных средств за отчетный период.

На рисунке 1.2, приведена схема, отражающая приемы проведения оценки платежеспособности и ликвидности предприятия.

Рис. 1.2. Приемы проведения оценки платежеспособности и ликвидности предприятия

При анализе ликвидности баланса проводиться сравнение активов, сгруппированных по степени их ликвидности, с обязательствами, по пассиву сгруппированными по срокам их погашения.

Расчет и анализ коэффициентов ликвидности позволяет выявить степень обеспеченности текущих обязательств ликвидными средствами.

Главная цель анализа движения денежных потоков — оценить способность предприятия генерировать денежные средства в размере и в сроки, необходимые для осуществления планируемых расходов и платежей.

Анализ ликвидности баланса

начинается с того, что все активы и пассивы предприятия делят на четыре группы (активы – в зависимости от скорости превращения в денежные средства; пассивы – в зависимости от срочности оплаты).

Главная задача оценки ликвидности баланса — определить величину покрытия обязательств предприятия его активами, срок превращения которых в денежную форму (ликвидность) соответствует сроку погашения обязательств (срочности возврата) (рисунок 1.3).

Для проведения анализа актив и пассив баланса группируются:

Рис. 1.3. Группировка статей актива и пассива для анализа ликвидности баланса

Классификация активов предприятия показана на рисунке 1.4.

Денежные средства в банке

А1

наиболее и кассе предприятия А1

наиболее и кассе предприятия

Ликвидные Краткосрочные ценные бумаги

Текущие А2

быстро Дебиторская задолженность Текущие А2

быстро Дебиторская задолженность

активы реализуемые Депозиты

А3

медленно Готовая продукция А3

медленно Готовая продукция

реализуемые Незавершенное производство реализуемые Незавершенное производство

Сырье и материалы

Здания Здания

Постоянные А4

трудно Оборудование

(финансовые) реализуемые Транспортные средства (финансовые) реализуемые Транспортные средства

активы Земля

Рис. 1.4. Классификация активов предприятия

Характеристики всех групп даны в таблице 1.1. Однако следует иметь в виду, что при расчете величины группы быстро реализуемых активов (группа АII) нужно, используя данные бухгалтерского учета, вычесть расходы, не перекрытые средствами фондов и целевого финансирования, и расчеты с работниками по полученным ими ссудам. Итог АII уменьшается также и на сумму иммобилизации по статьям прочих дебиторов и прочих активов, если она будет обнаружена в ходе внутреннего анализа. При расчете величины медленно реализуемых активов (группа АIII) нужно иметь ввиду, что, в их составе дополнительно учитываются вложения в уставные фонды других предприятий [1, 3, 5, 18 и др.].

Таблица 1.1

Уплотненный баланс ликвидности

Актив

|

Пассив

|

Платежный излишек или недостаток

|

| 0

|

1

|

| А1 –наиболее ликвидные активы – денежные средства предприятия и краткосрочные финансовые вложения (ценные бумаги).

|

П1 –наиболее срочные обязательства – к ним относятся кредиторская задолженность, а также ссуды, не погашенные в срок.

|

А10 – П10

|

А11 – П11

|

| А2 – быстро реализуемые активы – дебиторская задолженность и прочие активы.

|

П2 –краткосрочные пассивы – краткосрочные кредиты и заемные средства.

|

А20 – П20

|

А21 – П21

|

| А3 –медленно реализуемые активы –статьи раздела II актива “Запасы и затраты” (за исключением “Расходов будущих периодов”), а также статьи из раздела I актива баланса “Долгосрочные финансовые вложения” (уменьшенные на величину вложений в уставные фонды других предприятий) и “Расчеты с учредителями”.

|

П3 – долгосрочные пассивы – долгосрочные кредиты и заемные средства.

|

А30 – П30

|

А31 – П31

|

| А4 – труднореализуемые активы – статьи раздела I актива баланса “Основные средства и иные внеоборотные активы”, за исключением статей этого раздела, включенных в предыдущую группу.

|

П4 – постоянные пассивы – статьи раздела III пассива баланса “Источники собственных средств”. Для сохранения баланса актива и пассива итог данной группы уменьшается на сумму иммобилизации оборотных средств по статьям раздела

II актива и величину по статье “Расходы будущих периодов” и увеличивается на сумму строк 630-660.

|

П40 – А40

|

П41– А41

|

| Баланс = SА1+4

|

Баланс = SП1+ 4

|

S0

|

S1

|

Примечание: величины А1-4 и П1-4 рассчитываются на начало и на конец отчетного периода; 0 – индекс показателя на начало периода; 1 – индекс показателя на конец периода.

Баланс ликвидности за несколько периодов дают представление о тенденциях к изменению финансового положения предприятия.

По показателям бухгалтерского баланса соотношения между активом и пассивом могут быть представлены в следующем виде. Абсолютно ликвидным будет считаться баланс, для которого выполняются следующие соотношения:

А1 ³ П1,

А2 ³ П2, (*)

А3 ³ П3,

А4 ≤

П4.

А1 – наиболее ликвидные активы (суммы по всем статьям денежных средств, которые могут быть использованы для выполнения текущих расчетов немедленно, а так же в эту группу включаются краткосрочные финансовые вложения).

А2 – быстро реализуемые активы (активы, для обращения которых в наличные средства требуется определенное время, т.е. дебиторская задолженность до 12 месяцев и прочие активы).

А3 – медленнореализуемые активы (наименее ликвидные активы – запасы, дебиторская задолженность через 12 месяцев, НДС).

А4 – труднореализуемые активы (активы, которые предназначены для использования в хозяйственной деятельности в течение продолжительного периода времени, т.е. внеоборотные активы).

П1 – наиболее срочные обязательства (кредиторская задолженность, расчеты по дивидендам, прочие краткосрочные обязательства, а также ссуды, не погашенные в срок).

П2 – краткосрочные пассивы (краткосрочные заемные кредиты банков и прочие займы, подлежащие погашению в течение 12 месяцев после отчетной даты).

П3 – долгосрочные пассивы (долгосрочные заемные кредиты и прочие долгосрочные пассивы).

П4 – постоянные пассивы (статьи 3 раздела баланса - капитал и резервы, так же доходы будущих периодов, фонды потребления и резервы предстоящих расходов и платежей).

Это означает, что в графе “Платежный излишек или недостаток” таблицы 1.1, все значения должны быть положительными. Выполнение первых трех соотношений из (*) равнозначно тому, что текущие активы превышают обязательства предприятия перед внешними кредиторами, и четвертое неравенство будет в этом случае выполняться автоматически. Выполнение четвертого соотношения свидетельствует о наличии у предприятия собственных оборотных средств (минимальное условие финансовой устойчивости).

Если не будет выполняться хотя бы одно из неравенств (*), баланс предприятия не может считаться абсолютно ликвидным. При этом недостаток средств по одной группе активов компенсируется их избытком по другой группе (в сумме итоги балансов должны быть равны). Однако компенсация имеет место лишь по стоимостной величине, поскольку в реальной платежной ситуации менее ликвидные активы не могут заместить более ликвидные [32. С. 372].

В теории и практике рыночной экономики известны и некоторые другие показатели, используемые для детализации и углубления анализа перспектив платежеспособности. Наиболее важное значение из них имеют доход и способность зарабатывать, так как именно эти факторы являются определяющими для финансового здоровья предприятия. Под способностью зарабатывать понимается способность предприятия постоянно получать доход от основной деятельности в будущем. Для оценки этой способности анализируются коэффициенты достаточности денежных средств и их капитализации.

Для качественной оценки платежеспособности и ликвидности предприятия кроме анализа ликвидности баланса необходим расчет коэффициентов ликвидности.

Цель расчета – оценить соотношение имеющихся активов, как предназначенных для непосредственной реализации, так и задействовать в технологическом процессе, с целью их последующей реализации и возмещения вложенных средств и существующих обязательств, которые должны быть погашены предприятием в предстоящем периоде.

Расчет основывается на том, что виды различных оборотных средств обладают различной степенью ликвидности: абсолютно ликвидные денежные средства, далее по убывающей степени ликвидности следуют краткосрочные финансовые вложения, дебиторская задолженность, запасы и затраты. Поэтому для оценки платежеспособности и ликвидности предприятия применяют показатели, которые различаются в зависимости от порядка включения их в расчет ликвидных средств, рассматриваемых в качестве покрытия краткосрочных обязательств.

В исследуемом методе заложены ограничения информативного характера, поэтому при проведении анализа платежеспособности и ликвидности предприятия с использованием коэффициентов ликвидности внешний аналитик может столкнуться с некоторыми трудностями, например такими:

- статичность показателей. Представленные коэффициенты одномоментны, рассчитываются на основе балансовых дынных, составленных на определенную дату;

- малая информативность для прогнозирования. Трудно определить, способно ли предприятие генерировать денежные средства в объеме достаточном для осуществления инвестиций;

- неполноценная и недостаточная информационная база для расчета. Это связано с ограничениями, заложенными в финансовую отчетность. Предприятие на основе проводимой учетной политики может показывать в балансе завышенные значения дебиторской задолженности (за счет «неликвидных» статей) и вести неполный учет обязательств. В том случае показывается сумма основного долга без процентов за использование заемных средств и др.

Главное достоинство показателей — простота и наглядность — может обернуться существенным недостатком — неточностью выводов.

Поэтому следует осторожно подходить к оценке платежеспособности предприятия этим методом.

Система базовых показателей экономического анализа приведена в таблице 1.2.

Таблица 1.2

Финансовые коэффициенты платежеспособности

| Наименование показателя

|

Способ

Расчета

|

Нормальное ограничение

|

Пояснения

|

| 1.Общий показатель платежеспособности

|

L1=

A1+0,5A2+0,3А3/

П1+0,5П2+0,3П3

|

L1 ≥ 1

|

-

|

| 2. Коэффициент абсолютной ликвидности

|

L2=

денежные средства + краткосрочные финансовые вложения/

текущие обязательства

|

L2 ≥ 0,2 ÷ 0,5

(зависит от отраслевой принадлежности организации; д/производственных предприятий оптимальное значение

L2≈ 0,3÷ 0,4)

|

Показывает, какую часть текущей краткосрочной задолженности организация может погасить в ближайшее время за счет денежных средств и приравненных к ним финансовых вложений

|

| 3. Коэффициент текущей

ликвидности

|

L3=

оборотные активы/

текущие обязательства

|

Необходимое значение

L3 = 1,5;

оптимальное

L3≈ 2,0-3,5

|

Показывает, какую часть текущих обязательств по кредитам т расчетам можно погасить, мобилизовав все оборотные средства

|

| 4.

Коэффициент обеспеченности собственными средствами

|

L4=

Собственный капитал-внеоборотные активы/

Оборотные активы

|

L4 ≥ 0,1

(чем больше,

тем лучше)

|

Характеризует наличие у организации собственных оборотных средств, необходимых для ее текущей деятельности

|

| 4.

Коэффициент обеспеченности собственными средствами

|

L4=

Собственный капитал-внеоборотные активы/

Оборотные активы

|

L4 ≥ 0,1

(чем больше,

тем лучше)

|

Характеризует наличие у организации собственных оборотных средств, необходимых для ее текущей деятельности

|

Анализом платежеспособности и кредитоспособности предприятия занимаются не только руководители и соответствующие службы предприятия, но и его учредители, инвесторы. С целью изучения эффективности использования ресурсов, банки для оценки условий кредитования, определение степени риска, поставщики для своевременного получения платежей, налоговые инспекции для выполнения плана поступления средств в бюджет и т.д. [14, 32 и др.]. В соответствии с этим анализ делится на внутренний и внешний.

Внутренний анализ

проводится службами предприятия и его результаты используются для планирования, прогнозирования и контроля. Его цель – установить планомерное поступление денежных средств и разместить собственные и заемные средства таким образом, чтобы обеспечить нормальное функционирование предприятия, получение максимума прибыли и исключение банкротства.

В целях углубленного анализа состояния активов целесообразно сгруппировать все оборотные активы по категориям риска. К примеру, имеется большая вероятность того, что дебиторскую задолженность будет легче реализовать, чем незавершенное производство, или расходы будущих периодов.

В развитие проведенного анализа целесообразно оценить тенденцию изменения соотношений труднореализуемых активов и общей величины активов, а также труднореализуемых активов и легкореализуемых активов. Тенденция к росту названных соотношений указывает на снижение ликвидности.

Классификация текущих активов по категориям риска на предприятии представлена в таблице 1.3.

Таблица 1.3

Классификация текущих активов по категориям риска ООО «ТехАгро-Сибирь»

| Степень риска

|

Группа

текущих активов

|

Доля группы в общем объеме текущих активов, %

|

Отклонение (гр.4 – гр.3)

|

| на 01.01.06.

|

на 01.01.08.

|

|

Минимальная

|

Наличные денежные средства, легкореализуемые краткосрочные ценные бумаги.

|

4,9

|

2,9

|

-2,0

|

| Малая

|

Дебиторская задолженность с нормальным финансовым положением + запасы (исключая залежалые) + готовая продукция, пользующаяся спросом.

|

53,8

|

49,8

|

- 4,0

|

| Средняя

|

Продукция производственно-технического назначения, незавершенное строительство, расходы будущих периодов.

|

8,8

|

9,5

|

+ 0,7

|

Высокая

|

Дебиторская задолженность предприятий, находящихся в тяжелом финансовом положении, запасы готовой продукции, залежалые запасы, неликвиды.

|

32,5

|

40,7

|

+ 8,2

|

Внутренний анализ краткосрочной задолженности проводится на основании данных аналитического учета расчетов с поставщиками, полученных кредитов банка, расчетов с прочими кредиторами. В ходе анализа проводится выборка обязательств, сроки погашения которых наступают в отчетном периоде, а также отсроченных и просроченных обязательств.

Для целей анализа состояния расчетов с поставщиками используется таблица 1.4.

Таблица 1.4

Ведомость учета расчетов с поставщиками (на 01.01.2008г.)

| Постав

щик,

№ счета- фактуры.

|

Задолженность

на начало

месяца

|

Возникло обязательство в отчетном месяце

|

Оплачено

или

зачтено

|

Задолжен

ность на конец месяца

|

| да

та обр-ния

|

предприятию, т.р.

|

пос

тавщи

ку,

т.р.

|

дата

|

сум

ма

т.р.

|

дата

|

сум

мА

т.р.

|

предприя

тию,

т.р.

|

Пос

Тав

щи

ку,

т.р.

|

| ЗАО «Сибур-Геотекстиль» № 151

|

05.12.

|

-

|

168

|

-

|

-

|

06.12

|

168

|

-

|

-

|

| ООО «Легпром» № 642/4

|

08.12.

|

-

|

122

|

-

|

-

|

-

|

-

|

-

|

122

|

| ОАО «Агро-Ин» № 3022

|

01.12.

|

280

|

-

|

-

|

-

|

-

|

-

|

280

|

-

|

| ООО «АВК-С» № А54/2

|

-

|

-

|

-

|

08.12.

|

148

|

21.12.

|

148

|

-

|

-

|

| ОАО «СибАгро» №32780

|

-

|

-

|

-

|

25.12.

|

74

|

-

|

-

|

-

|

74

|

| -

|

280

|

290

|

-

|

222

|

-

|

316

|

280

|

196

|

Скрытая кредиторская задолженность предприятия возникает в случае распространенной в настоящее время формы расчетов с покупателями на условиях предоплаты.

Анализ состояния кредиторской задолженности предприятия его покупателям показан в таблице 1.5.

Таблица 1.5

Анализ состояния расчетов с покупателями и заказчиками (на 01.01.2008г.)

| Покупа

тель,

заказчик.

|

Задолженность на начало

периода

|

Поступление средств

|

Отгрузка

|

Задол

женнос

ть на конец перио

да

|

| дата

|

сумма, т.р.

|

дата

|

сумма, т.р.

|

дата

|

сумма, т.р.

|

т.р.

|

| ИП Иванов И.И.

|

07.06.

|

348

|

-

|

-

|

05.12.

|

300

|

48

|

| ОАО «Семена»

|

10.07.

|

194

|

-

|

-

|

08.12.

|

94

|

100

|

| ООО «Агрос»

|

12.09.

|

348

|

-

|

-

|

08.12.

|

348

|

-

|

| ООО «РТД»

|

-

|

-

|

01.12.

|

194

|

10.12.

|

194

|

-

|

| ООО «Цветущий Сад»

|

-

|

-

|

10.12.

|

100

|

-

|

-

|

100

|

| Итого:

|

-

|

890

|

-

|

294

|

-

|

936

|

248

|

Из таблицы 1.5 видно, скрытая кредиторская задолженность предприятия составила 248 тыс.руб., из них 148 тыс.руб. – со сроком образования более трех месяцев.

Аналогично анализируется состояние задолженности предприятия по полученным ссудам банка, займам, прочим кредиторам. На ликвидность предприятия значительное влияние оказывает срок предоставления кредита.

Внешний анализ

осуществляется инвесторами, поставщиками материальных и финансовых ресурсов, контролирующими органами на основе публикуемой отчетности. Его цель – установить возможность выгодно вложить средства, чтобы обеспечить максимум прибыли и исключить риск потери.

Анализ платежеспособности предприятия осуществляют путем соизмерения наличия и поступления средств с платежами первой необходимости [19, 24, 31 и др.]. Различают текущую и ожидаемую (перспективную) платежеспособность.

Текущая платежеспособность

определяется на дату составления баланса. Предприятие считается платежеспособным, если у него нет просроченной задолженности поставщикам, по банковским ссудам и другим расчетам. Способность предприятия платить по своим краткосрочным обязательствам называют текущей ликвидностью (платежеспособностью).

Обобщающим показателем текущей ликвидности является коэффициент покрытия, который показывает, сколько текущих активов приходится на 1 рубль текущих обязательств. Его преимущество перед другими показателями ликвидности в том, что он учитывает всю величину оборотных активов. Однако при этом необходимо иметь в виду, что составляющие суммы оборотных активов достаточно разнородны по степени ликвидности. Если денежные средства и краткосрочные финансовые вложения, как уже отмечалось, абсолютно ликвидные оборотные активы, то в составе дебиторской задолженности может быть безнадежная часть, а в составе запасов — труднореализуемые или вообще неликвидные материальные ценности. Оценка уровня коэффициента текущей ликвидности без учета этих обстоятельств может привести к неточным выводам.

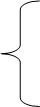

Для изучения причин изменения текущей ликвидности следует использовать факторный анализ.

На основе метода долевого участия устанавливают влияние динамики различных групп текущих активов и пассивов на уровень коэффициента текущей ликвидности.

Факторы, воздействующие на формирование коэффициента текущей ликвидности, отражены на рисунке 1.5. Они могут быть детализированы, например, запасы можно подразделить на производственные запасы, производственные затраты, в свою очередь, производственные запасы — на запасы сырья и материалов, готовой продукции и др.

Рис. 1.5. Блок-схема факторного анализа коэффициента текущей ликвидности

Для определения текущей платежеспособности необходимо платежные средства на соответствующую дату сравнить с платежными обязательствами на эту же дату. Идеальный вариант, если коэффициент будет составлять единицу или немного больше.

Ожидаемая (перспективная) платежеспособность

определяется на конкретную предстоящую дату путем сравнения суммы его платежных средств со срочными (первоочередными) обязательствами предприятия на эту дату.

Под ожидаемой (перспективной) платежеспособностью понимается способность предприятия рассчитываться по своим долгосрочным обязательствам [31, 35 и др.].

Для оценки платежеспособности используется информация, характеризующая общую величину и структуру оборотных (= текущих активов) и краткосрочных обязательств (= текущих пассивов). Поскольку показатели платежеспособности рассчитываются на основании фактических (ретроспективных) данных бухгалтерской отчетности, их использование для оценки будущей способности не может считаться вполне бесспорным. С этой точки зрения, лучшим способом оценки ликвидности предприятия может быть составление прогнозных финансовых отчетов.

Чтобы определить текущую платежеспособность, необходимо ликвидные средства первой группы сравнить с платежными обязательствами первой группы. Идеальный вариант, если коэффициент будет составлять единицу или немного больше. По данным баланса этот показатель можно рассчитать только один раз в месяц или квартал. Предприятия же производят

расчеты с кредиторами каждый день. Поэтому, для оперативного анализа текущей платежеспособности, ежедневного контроля за поступлением средств от продажи продукции, от погашения дебиторской задолженности и прочими поступлениями денежных средств, а также для контроля за выполнением платежных обязательств перед поставщиками и прочими кредиторами составляется платежный календарь

(план платежей точной даты), в котором, с одной стороны, отражается график поступления денежных средств от всех видов деятельности в течение прогнозного периода времени (1, 5, 10, 15 дней, месяц), а с другой стороны – график предстоящих платежей (налогов, заработной платы, формирования запасов, погашения кредитов и процентов по ним и т.д.).

Оперативный платежный календарь составляется на основе данных об отгрузке и реализации продукции, о закупках средств производства, документов о расчетах по оплате труда, на выдачу авансов работникам, выписок со счетов банков и др. (таблица 1.6).

Таблица 1.6

Оперативный платежный календарь на 11.01.07г. ООО «ТехАгро-Сибирь»

Платежные

средства

|

Сумма, т.р.

|

Платежные

обязательства

|

Сумма, т.р.

|

| Остаток денежных средств:

|

Выплата заработной платы

|

1050

|

| В кассе

|

-

|

Отчисления в фонд социальной защиты

|

320

|

| На счетах в банке

|

2500

|

| Ценные бумаги со сроком погашения до 11.01.07г.

|

50

|

Платежи в бюджет и внебюджетные фонды

|

1130

|

| Поступления денежных средств до 11.01.07г.

|

Оплата счетов поставщиков

|

4100

|

| От реализации продукции

|

5080

|

Оплата процентов за кредиты банка

|

180

|

| От прочей реализации

|

185

|

Возврат кредита

|

850

|

| От финансовой деятельности

|

170

|

Погашение прочей кредиторской задолженности

|

170

|

| Авансы полученные от покупателей

|

500

|

Прочие платежи

|

50

|

| Кредиты, займы

|

-

|

| Погашение просроченной дебиторской задолженности

|

120

|

Итого

|

7850

|

| Прочие

|

30

|

Превышение платежных средств над обязательствами

|

785

|

| Баланс

|

8635

|

Баланс

|

8635

|

Платежный календарь дает возможность финансовым службам предприятия осуществлять оперативный контроль за поступлением и расходованием денежных средств, своевременно фиксировать изменение финансовой ситуации и вовремя принимать корректирующие меры по синхронизации положительного и отрицательного денежных потоков и обеспечению стабильной платежеспособности предприятия [30, 32 и др.].

При анализе платежеспособности, кроме количественных показателей, следует изучить качественные характеристики, не имеющие количественного изменения, которые могут быть охарактеризованы, как зависящие от финансовой гибкости предприятия.

Финансовая гибкость характеризуется способностью предприятия противостоять неожиданным перерывам в поступлении денежных средств в связи с непредвиденными обстоятельствами. Это означает способность брать в долг из различных источников, увеличивать акционерный капитал, продавать и перемещать активы, изменять уровень и характер деятельности предприятия, чтобы выстоять в изменяющихся условиях.

Способность брать в долг денежные средства зависит от разных факторов и подвержена быстрому изменению. Она определяется доходностью, стабильностью, относительным размером предприятия, ситуацией в отрасли, составом и структурой капитала. Больше всего она зависит от такого внешнего фактора, как состояние и направления изменения кредитного рынка. Способность получать кредиты является важным источником денежных средств, когда они нужны, и также важна, когда предприятию необходимо продлить краткосрочные кредиты. Заранее договоренное финансирование или открытые кредитные линии (кредит, который предприятие может взять в течение определенного срока и на определенных условиях) – более надежные источники получения средств при необходимости, чем потенциальное финансирование. При оценке финансовой гибкости предприятия принимается во внимание рейтинг его векселей, облигаций и привилегированных акций; ограничение продажи активов; степень случайности расходов, а также способность быстро реагировать на изменяющиеся условия, такие, как забастовка, падение спроса или ликвидация источников снабжения.

Низкий уровень платежеспособности, т.е. недостаток денежных средств и наличие просроченных платежей, может быть случайным (временным) и хроническим (длительным). Поэтому анализируя состояние платежеспособности предприятия, нужно рассматривать причины финансовых затруднений, частоту их образования и продолжительность просроченных долгов.

Для выяснения причин изменения показателей платежеспособности большое значение имеет анализ выполнения плана по притоку и оттоку денежных средств. Для этого данные отчета о движении денежных средств сравнивают с данными финансовой части бизнес-плана.

В первую очередь следует установить выполнение плана по поступлению денежных средств от операционной, инвестиционной и финансовой деятельности и выяснить причины отклонения от плана. Особое внимание следует обратить на использование денежных средств, т.к. даже при выполнении доходной части бюджета предприятия перерасходы и нерациональное использование денежных средств могут привести к финансовым затруднениям.

Расходная часть финансового бюджета предприятия анализируется по каждой статье с выяснением причин перерасхода, который может быть оправданным и неоправданным. По итогам анализа должны быть выявлены резервы увеличения планомерного притока денежных средств для обеспечения стабильной платежеспособности предприятия в перспективе.

Для изучения факторов формирования положительного, отрицательного и чистого денежных потоков рекомендуется использовать прямой и косвенный методы [32. С. 388].

Прямой метод

направлен на получение данных, характеризующих как валовой, так и чистый поток денежных средств предприятия в отчетном периоде. При применении этого метода используются непосредственно данные бухгалтерского учета и отчета о движении денежных средств, характеризующие все виды их поступлений и расходования. Различия результатов расчета денежных потоков прямым и косвенным методами относятся только к операционной деятельности.

По операционной деятельности чистого денежного потока (ЧДПод) прямым методом определяется следующим образом:

ЧДПод = Врп + Пав + Ппод – Отмц – ЗП – НП – ПВод,

где Врп – выручка от реализации продукции и услуг,

Пав – полученные авансы от покупателей и заказчиков,

ППод – сумма прочих поступлений от операционной деятельности,

Отмц – сумма средств, выплаченная за приобретенные товарно-материальные ценности,

ЗП – сумма выплаченной заработной платы персоналу предприятия,

НП – сумма налоговых платежей в бюджет и во внебюджетные фонды,

ПВод – сумма прочих выплат в процессе операционной деятельности.

Сопоставляя фактические данные по каждой статье поступления и расходования денежных средств с базовыми данными (плана, предшествующего периода), можно сделать выводы относительно способности предприятия наращивать денежные средства в результате своей основной деятельности. Если результатом основной деятельности является не приток, а отток денежных средств и эта ситуация повторяется из года в год, то это может привести в конечном итоге к несостоятельности предприятия, т.к. приток денежных средств от основной деятельности является основным стабильным источником и гарантом погашения внешнего долга.

Одно из преимуществ прямого метода состоит в том, что он показывает общие суммы поступлений и платежей и концентрирует внимание на те статьи, которые генерируют наибольший приток и отток денежных средств. Однако данный метод не раскрывает взаимосвязи величины финансового результата и величины изменения денежных средств, в частности, не показывает, почему возникает ситуация, когда прибыльное предприятие является неплатежеспособным.

Косвенный метод

более предпочтителен с аналитической точки зрения, т.к. позволяет объяснить причины расхождений между финансовыми результатами и свободными остатками денежной наличности.

Расчет чистого денежного потока косвенным методом осуществляется путем соответствующей корректировки чистой прибыли на сумму изменений в запасах, дебиторской задолженности, кредиторской задолженности, краткосрочных финансовых вложений и других статей актива, относящихся к текущей деятельности.

Источниками информации для расчета и анализа денежных потоков косвенным методом являются отчетный бухгалтерский баланс и отчет о прибылях и убытках. Расчет чистого денежного потока осуществляется по видам деятельности (операционной, инвестиционной, финансовой) и в целом по предприятию.

По операционной (основной) деятельности

чистый денежный поток (ЧДПод) рассчитывается следующим образом:

ЧДПод = ЧПод + А ± ∆ДЗ ± ∆Зтмц ± ∆КЗ ± ∆ДБП ± ∆Р ± ∆Пав ± ∆Вав,

где ЧПод – сумма чистой прибыли предприятия от операционной деятельности,

А – сумма амортизации основных средств и нематериальных активов,

∆ДЗ – изменение суммы дебиторской задолженности,

∆Зтмц – изменение суммы запасов и НДС по приобретенным ценностям, входящих в состав оборотных активов,

∆КЗ – изменение суммы кредиторской задолженности,

∆ДБП – изменение суммы доходов будущих периодов,

∆Р – изменение суммы резерва предстоящих расходов и платежей,

∆Пав – изменение суммы полученных авансов,

∆Вав – изменение суммы выданных авансов.

Таким образом, косвенный метод наглядно показывает различие между чистым финансовым результатом и чистым денежным потоком предприятия. С помощью ряда корректировочных процедур финансовый результат предприятия (чистая прибыль или убыток) преобразуется в величину чистого денежного потока от операционной деятельности.

По инвестиционной деятельности

сумма чистого денежного потока определяется как разность между суммой выручки от реализации внеоборотных активов и суммой инвестиций на их приобретение.

ЧДПид = Вос + Вна + Вдфа + Вса + Дп – Пос ± ∆НКС – Пна – Пдфа – Пса,

где Вос – выручка от реализации основных средств,

Вна – выручка от реализации нематериальных активов,

Вдфа – сумма выручки от реализации долгосрочных финансовых активов,

Вса – выручка от реализации ранее выкупленных акций предприятия,

Дп – сумма полученных дивидендов и процентов по долгосрочным ценным бумагам,

Пос – сумма приобретенных основных средств,

∆НКС – изменение остатка незавершенного капитального строительства,

Пна – сумма приобретения нематериальных активов,

Пдфа – сумма приобретения долгосрочных финансовых активов,

Пса – сумма выкупленных собственных акций предприятия.

По финансовой деятельности

принято отражать притоки и оттоки денежных средств, связанные с использованием внешнего финансирования. Сумма чистого денежного потока определяется как разность между суммой финансовых ресурсов, привлеченных из внешних источников, и суммой выплаченного основного долга и суммой выплаченных дивидендов собственникам предприятия:

ЧДПфд = Пск + Пдк + Пкк + БЦФ – Вдк – Вкк – Вд,

где Пск – сумма дополнительно привлеченного из внешних источников собственного капитала (денежные поступления от выпуска акций и других долевых инструментов, а также дополнительных вложений собственников),

Пдк – сумма дополнительно привлеченных долгосрочных кредитов и займов,

Пкк - сумма дополнительно привлеченных краткосрочных кредитов и займов,

БЦФ – сумма средств, поступивших в порядке безвозмездного целевого финансирования предприятия,

Вдк – сумма выплат основного долга по долгосрочным кредитам и займам,

Вкк – сумма выплат основного долга по краткосрочным кредитам и займам,

Вд - сумма выплаченных дивидендов акционерам предприятия.

Результаты расчета суммы чистого денежного потока по операционной, инвестиционной и финансовой деятельности позволяют определить общий его размер по предприятию:

ЧДПобщ = ЧДПод + ЧДПид + ЧДПфд.

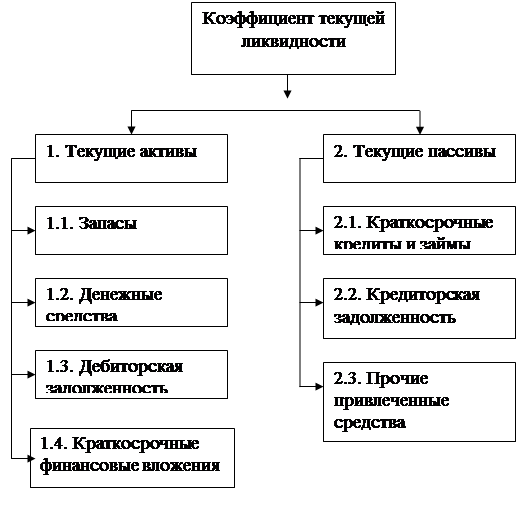

Управление денежными потоками требует постоянного мониторинга (системы слежения) равномерности и синхронности формирования положительного и отрицательного денежного потока в разрезе отдельных интервалов отчетного периода [5, 10, 18 и др.], для чего можно использовать способ составления динамических рядов (таблица 1.7) и графический прием (рисунок 1.6).

Таблица 1.7

Динамика денежных потоков (тыс.руб)

| Показатель

|

Месяц

|

| 1

|

2

|

3

|

4

|

5

|

6

|

7

|

8

|

9

|

10

|

11

|

12

|

ПДП

|

885

|

897

|

1300

|

2280

|

4300

|

3950

|

3250

|

3350

|

3050

|

2250

|

2200

|

1900

|

| ОДП

|

765

|

757

|

1040

|

1700

|

3330

|

3150

|

3350

|

3550

|

3100

|

1900

|

1800

|

1750

|

| ЧДП

|

120

|

140

|

260

|

580

|

970

|

800

|

-100

|

-200

|

-50

|

350

|

400

|

150

|

Рис 1.6. График синхронизации денежных потоков (тыс. руб.)

Приведенные в таблице данные и диаграмма наглядно показывают, в какие периоды у предприятия имеется излишек денежных средств, а в какие недостаток.

1.3 Информационное обеспечение анализа платежеспособности и ликвидности предприятия

Основными источниками информации для анализа платежеспособности и кредитоспособности предприятия служат бухгалтерский баланс (форма №1), отчет о прибылях и убытках (форма №2), отчет о движении капитала (форма №3) и другие формы отчетности, данные первичного и аналитического бухгалтерского учета, которые расшифровывают и детализируют отдельные статьи баланса.

Бухгалтерский баланс характеризует финансовое положение предприятия на определенную дату и отражает ресурсы предприятия в единой денежной оценке по их направлениям использования, с одной стороны (актив), и по источникам их финансирования – с другой стороны (пассив).

В актив баланса включаются статьи, в которые объединены определенные элементы имущества предприятия по функциональному признаку. Актив баланса состоит из двух разделов.

В разделе I «Внеоборотные активы» отражаются: земельные участки, здания, сооружения, машины, оборудование, незавершенное строительство, долгосрочные финансовые вложения, нематериальные активы.

Раздел II актива баланса «Оборотные активы» отражает величину материальных оборотных средств: производственных запасов, незавершенного производства, готовой продукции и т.д.; наличие у предприятия свободных денежных средств, краткосрочных финансовых вложений, величину дебиторской задолженности и прочих оборотных активов.

В пассиве баланса группировка статей дана по источникам формирования ресурсов. Вся совокупность обязательств предприятия за полученные ценности и ресурсы, прежде всего, разделения по субъектам: перед собственниками и перед третьими лицами (кредиторами, банками, бюджетом, внебюджетными фондами и другими).

В разделе III «Капитал и резервы» отражаются показатели собственных средств (капитала) предприятия. Собственный капитал показывает величину стоимости средств, принадлежащих акционерам (собственникам предприятия).

В разделе IV «Долгосрочные пассивы» отражается: величина долгосрочных кредитов банка, используемые для капитальных вложений на длительный срок. Также долгосрочные займы, отражающие долгосрочные кредиты (кроме банковских) и другие привлеченные средства на срок более одного года.

Раздел V - «Краткосрочные обязательства», к ним относятся обязательства, которые покрываются за оборотными средствами или погашаются в результате новых краткосрочных обязательств. Эти обязательства погашаются в течение сравнительно короткого периода времени (обычно в течение одного года). В краткосрочные обязательства включаются такие статьи, как счета и векселя к оплате, долговые свидетельства о получении краткосрочных кредитов и займов, задолженность по заработной плате и налогам, различного рода авансы и прочее.

Форма № 2 «Отчет о прибылях и убытках» содержит сведения о текущих финансовых результатах деятельности предприятия за отчетный период. Здесь показаны величины бухгалтерской прибыли или убытка и слагаемые этого показателя:

- прибыли или убыток от реализации продукции;

- финансовый результат от прочей реализации (основных средств и нематериальных активов) и других финансовых операций;

- доходы и расходы от прочих внереализационных операций (штрафы, убытки от безнадежных долгов и т. п.).

В форме № 2 представлены также выручка от реализации продукции, работ, услуг, затраты предприятия на производство реализованной продукции (работ, услуг) коммерческие расходы, управленческие расходы, сумма налога на прибыль и нераспределенная прибыль.

Расшифровка наиболее важных статей баланса показана в приложениях к балансу (форма № 5):

- движение заемных средств,

-дебиторская и кредиторская задолженности,

- амортизируемое имущество,

- движение средств финансовых инвестиций и финансовых вложений,

- затраты произведенные организацией,

- расшифровка отдельных прибылей и убытков,

- социальные показатели.

Форма № 3 «Отчет о движении капитала» показывает структуру собственного капитала предприятия, представленную в динамике.

Форма № 4 «Отчет о движении денежных средств» отражает остатки денежных средств на начало, конец года и потоки денежных средств (поступление и расходование).

ГЛАВА 2. Анализ платежеспособности и ликвидности ООО «ТехАгро-Сибирь»

2.1 Анализ имущественного положения предприятия

Финансовое состояние предприятия и его устойчивость в значительной степени зависят от того, каким имуществом располагает предприятие, в какие активы вложен капитал и какой доход они приносят.

Сведения о размещении капитала, имеющегося в распоряжении предприятия, содержатся в активе баланса. Каждому виду размещенного капитала соответствует определенная статья баланса. По этим данным можно установить, какие изменения произошли в активах предприятия, какую часть составляет недвижимость предприятия, а какую – оборотные средства, в том числе в сфере производства и сфере обращения (рисунок 2.7).

| Долгосрочные активы

|

Основные средства Основные средства

|

| Долгосрочные финансовые вложения

|

| Средства

используемые

за пределами

предприятия

|

|

Незавершенные капитальные вложения |

| Нематериальные активы

|

| Оборотные

активы

|

Запасы

|

| Дебиторская задолженность

|

| Краткосрочные финансовые вложения

|

| Денежная наличность

|

Рис. 2.7. Группировка активов предприятия Рис. 2.7. Группировка активов предприятия

Главным признаком группировки статей актива баланса считается степень их ликвидности (скорость превращения в денежную наличность). По этому признаку все активы баланса подразделяются на долгосрочные, или основной капитал (разд.1), и оборотные активы (разд.2).

Средства предприятия могут использоваться как в его внутреннем обороте, так и за его пределами (дебиторская задолженность, долгосрочные и краткосрочные финансовые вложения, денежные средства на счетах в банках).

Оборотный капитал

может находиться в сфере производства (запасы, незавершенное производство, расходы будущих периодов) и сфере обращения (готовая продукция на складах и отгруженная покупателям, средства в расчетах, краткосрочные финансовые вложения, денежная наличность в кассе и на счетах в банках, товары и др.). [6, 24 и др.].

Произведем анализ имущественного положения предприятия на примере ООО «ТехАгро-Сибирь». Краткая характеристика предприятия дана в приложении 5.

Исходными данными анализа имущественного положения предприятия являются формы годового отчета №1 «Баланс предприятия» на 01.01.2006г., 01.01.2007г. и на 01.01.2008г.; №2 Приложение к балансу «Отчет о прибылях и убытках», которые приведены в приложениях 1,2,3,4.

В процессе анализа активов предприятия в первую очередь следует изучить изменения в их составе и структуре и дать им оценку.

Из таблицы 2.8 видно, что за отчетный период структура активов ООО «ТехАгро-Сибирь» несколько изменилась: доля основного капитала (внеоборотных активов) уменьшилась на 26,89%, а доля оборотного, соответственно, увеличилась. В связи с этим изменилось органическое строение капитала: на начало периода отношение оборотного капитала к основному составляет 0,71, а на конец периода 2,17, что будет способствовать ускорению его оборачиваемости.

Таблица 2.8

Структура активов ООО «ТехАгро-Сибирь»

| Показатели

|

На 01.01.06.

|

На 01.01.07.

|

На 01.01.08.

|

Прирост

|

| т.р.

|

%

|

т.р.

|

%

|

т.р.

|

%

|

т.р.

|

%

|

| Внеоборотные активы

|

10256

|

58,47

|

10288

|

49,27

|

10310

|

31,58

|

54

|

-26,89

|

| Оборотные активы

|

7284

|

41,53

|

10593

|

50,73

|

22336

|

68,42

|

15052

|

26,89

|

| Итого

|

17540

|

100

|

20881

|

100

|

32646

|

100

|

15106

|

-

|

Внеоборотные активы

(основной капитал) – это вложения средств с долговременными целями в недвижимость, облигации, акции и т.д.

Таблица 2.9

Состав и динамика основного капитала ООО «ТехАгро-Сибирь»

| Средства предприятия

|

На 01.01.06.

|

На 01.01.07.

|

На 01.01.08.

|

Изменения

|

| т.р.

|

%

|

т.р.

|

%

|

т.р.

|

%

|

т.р.

|

%

|

| Основные средства

|

10240

|

99,84

|

10272

|

99,84

|

10179

|

98,74

|

-61

|

1,1

|

| Нематериальные активы

|

-

|

-

|

-

|

-

|

1

|

0,01

|

1

|

0,01

|

| Долгосрочные финансовые вложения

|

-

|

-

|

-

|

-

|

-

|

-

|

-

|

-

|

| Незавершенное строительство

|

16

|

0,16

|

16

|

0,16

|

130

|

1,26

|

114

|

1,1

|

| Итого

|

10256

|

100

|

10288

|

100

|

10309

|

100

|

54

|

2,3

|

Из таблицы 2.9 видно, что за анализируемый период сумма основного капитала предприятия увеличилась на: 10309/10256*100-100=0,52%, но уменьшилась сумма основных средств, что свидетельствует о сужении инвестиционной деятельности предприятия. Сумма и доля незавершенного строительства значительно увеличилась, что следует оценить отрицательно.

Устойчивость финансового положения предприятия в значительной степени зависит от целесообразности и правильности вложения финансовых ресурсов в активы. Активы динамичны по своей природе. В процессе функционирования предприятия и величина активов, и их структура претерпевают постоянные изменения. Наиболее общее представление об имевших место качественных изменениях в структуре средств и их источников, а также динамике этих изменений можно получить с помощью вертикального и горизонтального анализа отчетности.

Вертикальный анализ

показывает структуру средств предприятия и их источников. Можно выделить две основные черты, обуславливающие необходимость и целесообразность проведения вертикального анализа :

- относительные показатели в определенной степени сглаживают негативное влияние инфляционных процессов, которые могут существенно искажать абсолютные показатели финансовой отчетности и тем самым затруднять их сопоставление в динамике;

- переход к относительным показателям позволяет проводить межхозяйственные сравнения экономического потенциала и результатов деятельности предприятий, различающихся по величине используемых ресурсов и другим объемным показателям.

Вертикальному анализу можно подвергать либо исходную отчетность, либо модифицированную отчетность (с укрупненной или трансформированной номенклатурой статей).

В таблице 2.10 приведен вертикальный анализ баланса ООО «ТехАгро-Сибирь» по укрупненной номенклатуре статей. Рассматривается баланс на 1 января 2006 г., 1 января 2007 г., 1 Января 2008 г. (см. приложение 1,2,3).

Таблица 2.10

Вертикальный анализ баланса ООО «ТехАгро-Сибирь»

| Показатели

|

На 01.01.06.

|

На 01.01.07.

|

На 01.01.08.

|

Изменения

|

| т.р.

|

%

|

т.р.

|

%

|

т.р.

|

%

|

т.р.

|

%

|

| АКТИВ

1.Внеоборотные активы

|

| Основные средства

|

10240

|

58,38

|

10272

|

49,19

|

10179

|

31,18

|

-61

|

-27,2

|

| Нематериальные активы

|

___

|

___

|

___

|

___

|

1

|

0,003

|

1

|

0,003

|

| Незавершенное производство

|

16

|

0,09

|

16

|

0,08

|

130

|

0,4

|

114

|

0,31

|

| Прочие внеоборотные

активы

|

___

|

___

|

___

|

___

|

____

|

___

|

___

|

___

|

| Итого:

|

10256

|

58,47

|

10288

|

49,27

|

10310

|

31,58

|

54

|

-26,89

|

| 2. Оборотные активы

запасы

|

3386

|

19,3

|

4267

|

20,43

|

2569

|

7,87

|

-817

|

-11,43

|

| НДС по приобретен. ценностям

|

378

|

2,16

|

246

|

1,18

|

531

|

2,63

|

153

|

-0,53

|

| Расчеты с дебиторами

|

3411

|

19,45

|

4681

|

22,42

|

19236

|

58,92

|

15825

|

39,47

|

| Денежные средства

|

___

|

___

|

___

|

___

|

___

|

___

|

___

|

___

|

| Краткосрочные финансовые вложения

|

109

|

0,62

|

1399

|

6,7

|

___

|

___

|

-109

|

-0,62

|

| Прочие оборотные активы

|

___

|

___

|

___

|

____

|

____

|

____

|

___

|

___

|

| Итого:

|

7284

|

41,53

|

10593

|

50,73

|

22336

|

68,42

|

15052

|

26,89

|

| Баланс

|

17540

|

100

|

20881

|

100

|

32646

|

100

|

15106

|

___

|

| ПАССИВ

1. Собственный капитал

|

| Фонды собственных средств

|

11195

|

63,83

|

10957

|

52,47

|

10957

|

33,56

|

-238

|

-30,27

|

| Прибыль

|

___

|

___

|

2866

|

13,73

|

5517

|

16,9

|

5517

|

16,9

|

| Убыток

|

___

|

___

|

(151)

|

-0,72

|

___

|

___

|

___

|

___

|

| Итого:

|

11195

|

63,83

|

13672

|

65,48

|

16474

|

50,46

|

5279

|

-13,37

|

| 2. Привлеченные средства

|

| Долгосрочные ссуды и займы

|

___

|

___

|

___

|

___

|

___

|

___

|

___

|

___

|

| Краткосрочные ссуды и займы

|

350

|

2

|

75

|

0,36

|

75

|

0,23

|

-275

|

-1,77

|

| Расчет с кредиторами

|

5995

|

34,17

|

7134

|

34,16

|

16097

|

49,31

|

10102

|

15,14

|

| Прочие пассивы

|

___

|

___

|

___

|

___

|

___

|

___

|

___

|

___

|

| Итого:

|

6345

|

36,17

|

7209

|

34,52

|

16172

|

49,54

|

9827

|

13,37

|

| Баланс

|

17540

|

100

|

20881

|

100

|

32646

|

100

|

15106

|

___

|

Анализируя таблицу 2.10, можно сделать следующие выводы. В структуре баланса произошли изменения. Имущество предприятия возросло на 15106 тыс. руб., это обусловлено тем, что сумма незавершенного производства увеличились на 144 тыс. руб. Возросли расчеты с дебиторами на 15825 тыс. руб., это может быть связано с тем, что продукцию отгрузили, но срок оплаты не наступил.

В пассиве баланса увеличилась кредиторская задолженность на 10102 тыс. руб.

Наряду с вертикальным балансом проведем горизонтальный анализ баланса.

Горизонтальный анализ

отчетности заключается в построении одной или нескольких аналитических таблиц, в которых абсолютные показатели дополняются относительными темпами роста (снижения). В таблице 2.11. приведен горизонтальный анализ баланса ООО «ТехАгро-Сибирь» по укрупненной номенклатуре статей.

Таблица 2.11

Горизонтальный анализ баланса ООО «ТехАгро-Сибирь»

| Показатели

|

На 01.01.06.

|

На 01.01.07.

|

На 01.01.08.

|

| т.р.

|

%

|

т.р.

|

%

|

т.р.

|

%

|

| АКТИВ

1. Внеоборотные активы

Основные средства

|

10240

|

100

|

10272

|

100,31

|

10179

|

99,09

|

| Незавершенное производство

|

16

|

100

|

16

|

100

|

130

|

812,5

|

| Прочие внеоборотные активы

|

___

|

___

|

___

|

___

|

1

|

100

|

| Итого:

|

10256

|

100

|

10288

|

100,31

|

10310

|