| МІНІСТЕРСТВО ОСВІТИ І НАУКИ УКРАЇНИ

НАЦІОНАЛЬНИЙ УНІВЕРСИТЕТ

«ОСТРОЗЬКА АКАДЕМІЯ»

Економічний факультет

Кафедра фінансів

НЕПРЯМЕ ОПОДАТКУВАННЯ В УКРАЇНІ

Випускна робота

на здобуття академічного ступеня бакалавра

Спеціальність: 6.050100 «Фінанси»

Острог, 2010

ЗМІСТ

ВСТУП

РОЗДІЛ 1

ТЕОРЕТИЧНІ ОСНОВИ ДОСЛІДЖЕННЯ НЕПРЯМОГО ОПОДАТКУВАННЯ

1.1 Сутність непрямого оподаткування

1.2 Особливості нарахування і сплати податку на додану вартість

1.3 Акцизний збір та мито

РОЗДІЛ 2

ЕКОНОМІЧНА ОЦІНКА НЕПРЯМОГО ОПОДАТКУВАННЯ В УКРАЇНІ

2.1 Роль непрямого оподаткування у формуванні доходів Зведеного та Державного бюджетів України

2.2. Динаміка та структура надходжень непрямих податків в Україні

2.3. Оцінка ефективності непрямого оподаткування в Україні

РОЗДІЛ 3

ШЛЯХИ ВДОСКОНАЛЕННЯ НЕПРЯМОГО ОПОДАТКУВАННЯ В УКРАЇНІ

3.1 Врегулювання бюджетного відшкодування податку на додану вартість в Україні

3.2 Наближення України до Європейського Союзу у сфері непрямого оподаткування

3.3 Реформування системи непрямого оподаткування в Україні

ВИСНОВКИ

СПИСОК ВИКОРИСТАНИХ ДЖЕРЕЛ

ДОДАТКИ

ВСТУП

Україна як держава, як і будь-яка інша, не може існувати без доходів, необхідних для виконання покладених на неї функцій. Головним джерелом доходів України є податкові надходження, що формують найбільшу частку доходів бюджету.

Найбільші доходи Україні приносять непрямі податки, які характеризуються стійкими надходженнями. В інтересах держави є збільшення її доходів, значною мірою шляхом підвищення ставок непрямих податків з одного боку та недопущенням різкого зростання податкового навантаження на споживання, з іншого боку, оскільки при підвищенні податкового навантаження на економіку країни відбувається зниження платоспроможності споживачів, зменшення споживання на ринку товарів і послуг та, зрештою, зменшення сплачуваних сум непрямих податків.

Основною специфікою непрямих податків, що вони можуть використовуватись як регулятор цін. Саме через рівень цін держава справляє вплив на реальні доходи споживачів. Врешті-решт непрямі податки дають змогу регулювати платоспроможний попит як невід’ємну складову ринкової рівноваги.

За допомогою ставок податку на додану вартість держава може як стимулювати попит споживачів, в період кризової економіки, так і стримувати – в період надмірного піднесення економіки. За допомогою ставок акцизного збору держава обмежує споживання шкідливих для населення товарів, а також обкладає товари розкоші, споживачі яких спроможні сплатити ці податки. За допомогою ставок мита, держава регулює експортно-імпортні операції, стимулюючи експорт та захищаючи національних товаровиробників від конкуренції імпортованих товарів.

Реклама

Непряме оподаткування в сучасних умовах повинне стимулювати економічний розвиток країни, сприяти створенню умов для залучення інвестицій, розвитку приватного бізнесу, сприяти зниженню податкового тягаря, отриманню сталих доходів до Державного бюджету тощо. Тому, дослідження непрямого оподаткування в Україні є актуальним.

Мета дослідження полягає у визначенні шляхів вдосконалення непрямого оподаткування в Україні на основі вивчення теоретичних та оцінки практичних аспектів обраної проблематики.

Для досягнення поставленої мети дослідження необхідно виконати такі завдання:

- визначити сутність непрямого оподаткування;

- дослідити особливості нарахування і сплати податку на додану вартість;

- вивчити акцизний збір та мито;

- дослідити роль непрямих податків у формуванні доходів Державного та Зведеного бюджетів України;

- проаналізувати динаміку та структуру надходжень непрямих податків в Україні;

- оцінити ефективність непрямого оподаткування в Україні;

- проаналізувати шляхи врегулювання бюджетного відшкодування на додану вартість в Україні;

- запропонувати шляхи наближення України до Європейського Союзу у сфері непрямого оподаткування;

- визначити шляхи реформування непрямого оподаткування в Україні.

Об’єктом дослідження є система непрямого оподаткування в Україні, а предметом – ефективність її функціонування.

У процесі дослідження було використано такі методи, як аналітичний, статистичний, графічний, табличний, аналіз, метод аналогії.

РОЗДІЛ 1

ТЕОРЕТИЧНІ ОСНОВИ ДОСЛІДЖЕННЯ НЕПРЯМОГО ОПОДАТКУВАННЯ

1.1 Сутність непрямого оподаткування

Оподаткування є одним з основним умов існування держави, що формує її доходи для здійснення покладених на неї загальносуспільних завдань. А оскільки держава є інститутом загальносуспільного представництва, то й її невід’ємна складова – податки – мають загальносуспільне значення [9, с. 206].

Система оподаткування - це сукупність податків і платежів, а також принципів, методів та засобів справляння і контролю за їх надходженням до централізованих фондів [14, с. 8].

Реклама

Суспільне призначення податкової системи виявляється в її функціях:

1) фіскальна – за допомогою податків держава мобілізує кошти для утворення грошових фондів, які забезпечують виконання покладених на неї функцій;

2) розподільча функція – забезпечує розподіл вартісних пропорцій між платниками податків і державою, тобто саме за допомогою податків держава встановлює вартісні пропорції такого перерозподілу;

3) регулююча функція – полягає у впливі податків на різні види діяльності та безпосередньо на платників податків, чим держава регулює процеси виробництва та споживання в суспільстві;

4) контрольна функція – за її допомогою можна оцінити ефективність податкового механізму, раціональність, збалансованість податкової системи та забезпечити контроль за рухом фінансових ресурсів [33, с. 292-294].

За економічним змістом податки – це фінансові відносини між державою і платниками податків з примусового відчуження частини знову створеної вартості з метою формування централізованих фондів грошових ресурсів, необхідних для виконання державою своїх функцій [27, с. 12].

За формою оподаткування розрізняють прямі і непрямі податки:

1) прямі (прибутково-майнові) податки – податки, що встановлюються безпосередньо щодо платників, їх розмір прямо пропорційно залежить від результатів фінансової діяльності [27, с. 20];

2) непрямі податки (податки на споживання) – податки, що обчислюються на основі цін або фізичних характеристик товарів та послуг, розмір яких безпосередньо не залежить від доходів платника, а визначається за вартісними або кількісними характеристиками здійснюваних ним оподатковуваних операцій [32, с. 12].

При непрямому оподаткуванні формальним платником є продавець товару (робіт, послуг), що виступає посередником між державою й споживачем цього товару, тоді як останній виступає реальним платником податку [21, с. 130].

При відповідних умовах непрямі податки не завжди повністю перекладаються на споживача, якщо попит на реалізовані товари є досить еластичним, тобто обсяг реалізації зменшується при підвищення цін, тоді як прямі податки можуть бути перекладені на споживача продукції через механізм росту цін [20, с. 29-30].

Непряме оподаткування України передбачає сальдовий розподіл доходів громадян. У процесі становлення ринкової економіки непрямі податки виступають інструментом мобілізації валового внутрішнього продукту до державного бюджету України [23, с. 161]. Надходження від непрямих податків повністю зараховуються до державного бюджету України, за винятком частини акцизного збору, що зараховується до бюджету Автономної Республіки Крим (дод. А).

За економічною природою непрямі податки поділяються на (рис. 1.1):

- акцизи;

- мита [32, с. 13].

Акцизи – це непрямі податки на операції з реалізації товарів і послуг, що встановлюються у вигляді надбавки до ціни їх реалізації. У податковій системі України застосовується два види акцизів – податок на додану вартість і акцизний збір [32, с. 12].

Мита – це непрямі податки на операції з переміщення товарів через митний кордон держави і встановлюються у вигляді надбавки на митну вартість цих товарів. В податковій системі України розрізняють вивізне і ввізне мита [32, с. 12].

Рис. 1.1. Класифікація непрямих податків

Відповідно до бюджетної класифікації України мито (ввізне та вивізне) є податком на зовнішню торгівлю, а податок на додану вартість і акцизний збір є внутрішніми податками [23, с. 161].

За сферою застосування непрямі податки поділяються на універсальні та специфічні (рис. 1.1). Універсальними є непрямі податки, що справляються з усіх товарів і послуг, окрім тих, які звільнено від оподаткування. Універсальними непрямими податками в українській податковій системі є податок на додану вартість. У світовій практиці роль універсальних непрямих податків виконують також податок з обороту і податок з продажу [32, с. 14].

Специфічними є непрямі податки, що справляються лише з тих товарів і послуг, перелік яких визначено законодавством. Специфічними непрямими податками в податковій системі України є акцизний збір і мито [32, с. 14].

За механізмом стягнення непрямі податки поділяються на одностадійні і багатостадійні. Одностадійними є непрямі податки, що одноразово стягуються на певному етапі товарообігу. Одностадійними непрямими податками є акцизний збір і мито [32, с. 14].

Багатостадійними є непрямі податки, що підлягають стягненню на кожному етапі товарообігу - податок на додану вартість, який підлягає сплаті на кожній стадії реалізації товарів і послуг [32, с. 14].

За наявністю кумулятивного (каскадного) ефекту непрямі податки поділяють на:

1) кумулятивні (каскадні) – непрямі податки, механізм стягнення яких передбачає повторне оподаткування товарів і послуг на всіх стадіях їх обігу;

2) некумулятивні (некаскадні) - непрямі податки, механізм стягнення яких виключає можливість повторного оподаткування товарів і послуг, забезпечуючи однакові податкові надходження за однаковими товарами і послугами незалежно від кількості етапів їх обігу на шляху від виробника до споживача [32, с. 14-15].

Таблиця 1.1

Характеристика непрямих податків України

| Види непрямих податків

|

Характеристика податку

|

| Економічна природа податку

|

Сфера застосування податку

|

Механізм стягнення податку

|

Наявність кумулятивного ефекту

|

| Податок на додану вартість

|

Акциз

|

Універсальний

|

Багатостадійний

|

Некумулятивний

|

| Акцизний збір

|

Акциз

|

Специфічний

|

Одностадійний

|

Некумулятивний

|

| Мито

|

Мито

|

Специфічний

|

Одностадійний

|

Некумулятивний

|

Механізм стягнення податку на додану вартість, акцизного збору і мита за законодавством України визначає їх некумулятивний характер (табл. 1.1). Водночас окремі податкові збори, що за економічною природою є непрямими податками (наприклад, збір на розвиток виноградарства садівництва і хмелярства), мають кумулятивний ефект, тобто товари, з яких уже стягувався відповідний збір на попередніх стадіях обігу, повторно оподатковуються [32, с. 15].

Податкове законодавство України визначає таку систему елементів податкових правовідносин:

1. Суб’єкт оподаткування - це особа, на яку покладено податкове зобов’язання перед державою і яка несе на собі тягар зі сплати податку. До суб’єктів оподаткування відносять платників (особа, яка перераховує суму податкових зобов’язань до бюджету держави) і носіїв (особа, на яку покладається тягар зі сплати податку в результаті процесу перекладання податків). У свою чергу, носії податку залежно від участі в загальній системі утворення та сплати податку поділяються на:

• осіб, які безпосередньо утворюють базу оподаткування (головним чином, це виробники та споживачі);

• посередники (між виробниками та споживачами);

• кінцеві споживачі.

2. Об’єкт оподаткування - це процес, наявність якого зобов’язує сплачувати обов’язкові платежі до централізованого фонду грошових коштів держави.

3. Масштаб обкладання податком - це своєрідне вимірювання податкової бази, яке закладається в основу розрахунку належної до сплати суми податку.

4. Джерело сплати податків - фонд чи дохід, з якого сплачується податок і проводяться розрахунки з бюджетом.

5. Ставка податку - офіційно встановлений розмір податку, що забезпечує обчислення належної суми до сплати податку. Розрізняють три методи побудови податкових ставок:

а) інтуїтивний - органи державної влади, які запроваджують податок, встановлюють ставку на власний розсуд (інтуїтивно);

б) емпірично-аналітичний - законодавець встановлює ставки на основі аналізу за попередній період і певних емпіричних висновків;

в) економіко-математичного моделювання - забезпечує встановлення ставок на основі побудови моделей і врахування впливу основних факторів (інтереси держави, платників, суспільства).

6. База оподаткування – безпосередньо розмір предмета оподаткування.

7. Термін сплати податку - конкретна календарна дата або період часу, протягом якого платник податку повинен розрахуватися з державою. Терміни мають вагоме значення для повноти та своєчасності наповнення доходної частини бюджетів усіх рівнів, а також його витрат на соціальні потреби.

8. Податковий період - це час, протягом якого визначаються податкові зобов’язання платників податків перед бюджетами всіх рівнів, тобто рік або інший період, який відноситься до податків і по закінченню якого визначається база щодо оподаткування, розраховується розмір податку, який підлягає сплаті.

9. Податкова пільга - це надання часткового або повного звільнення від сплати податку відповідно до чинного законодавства України.

Становлення непрямого оподаткування в Україні та його зародження відбулось із появою податкової системи України, яка започаткувала свою історію з ще VIII — XII століть — за часів формування Київської Русі [28]. Вже в 911 році в торговому договорі Київського князя Олега з Візантійським імператором обумовлювалися питання мита й митних стосунків між двома країнами [37].

Перша, відома історикам, реформа податкової системи в Україні зроблена княгинею Ольгою з 947 року, що започаткувала стабiльне стягнення податків, запровадивши “становища” — адмiнiстративно-фiнансовi пункти для збирання данини [24].

За правління правнука Ольги князя Ярослава Мудрого було складено перший писемний звід законів - знамениту «Руську правду», складовою частиною якої був i «Покон вірний», яким детально регламентувалася система оподаткування. Основою грошових надходжень були мита i штрафи. Більшість становили торговельні мита: «вага» i «міра» - за зважування i вимір; «мито» - за провезення товарів через міські застави; «перевiз» - перевезення товарів через річку. «Гостинне» i «торгове» мита стягувалися за право мати склади i проводити торжища [24].

У 1288 р. був виданий Острогомський митний статут, у якому мова йшла про купців з різних країн: Баварії, Польщі, Чехії, Австрії та Київської Русі. Отже, українські митники керувалися у своїй роботі європейськими митними статутами, діяли в єдиному правовому полі з нашими західними сусідами [37].

На підступах до Києва, Вишгорода та інших міст Київського князівства будувалися застави-фортеці, де вповноважені князем збирачі збирали мито за перевезення товарів та прогін худоби [37].

Чітку систему митної справи мала славна Козацько-гетьманська держава. Починаючи від Богдана Хмельницького, Державний скарб (так іменувалась тоді фінансово-банківська і митна служба України) збирав пограничне мито: евеку (вивізне) і інфуку (ввізне) мито. Вже тоді українські митники відзначалися високими професійними якостями, освіченістю, знанням іноземних мов [37].

В універсалі гетьмана Богдана Хмельницького, датованому 1654 р., встановлювалися митні платежі за товари, що ввозилися на територію Української держави [37]. Після Переяславської угоди 1654 року Україна фактично потрапила у васальну залежність Росії, за якої сильніша сторона (цар) погоджувалася захищати слабшу за умов, що українці зобов’язувалися сплачувати цареві податки [24].

У 1666 році під час гетьманства Брюховецького на українську землю прибули московські переписувачі, які почали складати подушний опис сіл [24]. Непрямі податки стягувались через систему відкупів, головними серед яких були митні та винні. В середині ХVІІ ст. було встановлено єдине мито для торгових людей — 10 грошей (5 копійок) з карбованця обороту [34, с. 28].

На початку ХІХ ст. в імперії набуло розвитку непряме оподаткування та встановлено нові непрямі податки, як акцизи і мита [28].

У першій половині XIX у структурі доходів зросла роль непрямого оподаткування і знизилося значення подушного і оброчного податків. Насамперед зросла роль так званого питейного доходу, який продовжував ґрунтуватися на системі відкупів. Напередодні селянської реформи 1861 p. він становив майже 30 % доходів державного бюджету. Існувало також мито на майно, що було спадщиною або було подароване (ставка від 1 до 6 % вартості майна, залежно від ступеня родинного зв’язку) [34, с. 29].

За часів свого існування уряд Центральної Ради так і не приступив до жодних реформ і не вжив ніяких заходів до покращення фінансового та економічного стану країни. У сфері податків він обмежився лише підвищенням акцизних ставок та введенням податку на вино. Головне й вирішальне значення в збільшенні надходження прибутків до державної скарбниці мали непрямі податки. Одним з найефективніших засобів стала державна монополія на горілку [23].

За існування Української Держави непрямі податки надавали великі можливості розвитку імперії, серед них були акцизи на тютюн, цукор, газ, сіль, сірники, дріжджі, освітлювальні нафтові масла [34, с. 31].

У 1918 році за рішенням гетьмана Павла Скоропадського було організовано Корпус прикордонної варти, якому було доручено виконання митний функцій. Військовики Корпусу вели боротьбу з контрабандою, контролювали переміщення вантажів і товарів через українсько-російський та українсько-румунський кордон. Водночас, для організації роботи по зміцненню фінансової бази і митної справи у складі Міністерства фінансів створено Департамент митних зборів [37].

Нова економічна політика, проголошена більшовиками в 1920-1921 роках, докорінно змінила роль податків у фінансово-економічному житті країни. Через відсутність налагодженої податкової системи переважне значення надавалося стягненню непрямих податків - здебільшого у формі акцизів, які надходили у міру випуску оподатковуваної продукції.

Нарешті у 1930 році в СРСР було здійснено податкову реформу, яка замінила 86 податкових платежів і зборів двома – податком з обігу й податком з чистого прибутку, стягнення яких здійснював Наркомфін, а місцеві податки – територіальні органи Радянської влади [23].

З розпадом Радянського Союзу Україна стала на шлях самостійного державного розвитку, взявши курс на побудову ринкової економіки.

Закони України "Про митну справу в Україні" від 25 червня 1991року, що втратив чинність на підставі Митного кодексу від 11 липня 2002 року, Закон України «Про Єдиний митний тариф» від 5 лютого 1992 року стали законодавчою основою організації митної справи та митної системи в Україні [37].

У 1991 році було створено центральний орган державного управління у галузі митної справи - Державний митний комітет України. Основним завданням Держмиткому було визначено забезпечення захисту економічної безпеки України, додержання законодавства про митну справу, здійснення митного контролю та оформлення. А у 1996 році на базі ліквідованого Державного митного комітету України утворено Державну митну службу України, як центральний орган виконавчої влади [37].

У 1996 році було утворено Державну податкову службу України, яка вийшла з-під підпорядкування Міністерства фінансів України і стала центральним органом виконавчої влади України.

Особливостями непрямого оподаткування незалежної України було: у 1991 році запроваджено акцизний збір, у 1992 році - податку на додану вартість та у 1993 році затверджено Єдиний митний тариф України - звід ставок мита відповідно до визначеної товарної номенклатури.

Рубіж 1992-1993 років в Україні характеризувався жвавими дискусіями під час обговорення перспектив розвитку непрямого оподаткування. До 1993 року тарифна політика орієнтується на регулювання експорту, імпортна політика є ліберальною. У грудні 1992 та червні 1993 років укладено перші угоди про застосування режиму вільної торгівлі з Білоруссю та Росією. Також було зменшено ставку податку на додану вартість з 28 % до 20 %.

На сучасному етапі розвитку непрямого оподаткування завершено роботу з нормативно-правового забезпечення реалізації положень нового Митного кодексу України та розробляється Податковий кодекс України, що закріпить податкове регулювання податку на додану вартість та акцизного збору.

Таким чином, непряме оподаткування України представлене трьома видами податків: податком на додану вартість, митом та акцизним збором, історія запровадження яких сягає становлення Київської Русі.

1.2 Особливості нарахування і сплати податку на додану вартість

Податок на додану вартість (ПДВ) – це непрямий податок, яким оподатковується внесок платника податку у ринкову цінність товарів та послуг, які він реалізує. Податок на додану вартість є універсальним багатостадійним некумулятивним акцизом [32, с. 19].

Започатковано оподаткування доданої вартості у Франції у 1955 р. Теорію цього податку і механізм застосування запропонував французький економіст Лоре. Найбільший вплив і розповсюдження ПДВ отримав у 1957 році у зв’язку з створенням Європейського економічного співтовариства. Всі країни, що входять в співтовариство, застосовують ПДВ. Більш того, це єдина форма універсального акцизу, яку їм дозволено застосовувати [23, с. 149].

Таблиця 1.2

Характеристика альтернативних форм універсальних акцизів

| Види непрямих податків

|

Форма універсального акцизу

|

| База оподаткування

|

Стадійність стягнення податку

|

Кумулятивність податку

|

| Податок на додану вартість

|

Додана вартість

|

Багатостадійний

|

некумулятивний

|

| Податок з продажу

|

Виручка

(валовий оборот)

|

Одностадійний

|

кумулятивний

|

| Податок з обороту

|

Виручка

(валовий оборот)

|

Одностадійний

|

кумулятивний

|

Досвід використання податку на додану вартість у країнах світу підтвердив його преваги як найбільш ефективної форми універсальних акцизів. У світовій практиці застосовують також й інші форми універсального непрямого оподаткування, що відрізняються за періодичністю стягнення та кумулятивністю (табл. 1.2):

·податок з продажу стягується з валового обороту у сфері гуртової або роздрібної торгівлі. Об’єктом оподаткування, яке здійснюється одноразово, є реалізація товарів і послуг споживачу, тобто оподаткування відбувається на заключному товарообігу.

·податок з обороту стягується з валового обороту на всіх стадіях товарообігу. Недоліком такого виду податку є його кумулятивний ефект, оскільки оподатковується валовий оборот на кожній стадії товарообігу [32, с. 19-20].

Система елементів оподаткування податком на додану вартість включає:

І. Об’єктом оподаткування ПДВ - операції платників податку з поставки товарів та послуг, місце надання яких знаходиться на митній території України, а також імпорт та експорт товарів та послуг (дод. Б) [23, с. 151; 1].

ІІ. Платниками ПДВ є суб'єкти підприємницької діяльності (в тому числі підприємство з іноземними інвестиціями, незалежно від форми та часу внесення цих інвестицій); інші юридичні особи, що не є суб'єктами підприємницької діяльності; фізичні особи (громадяни, іноземні громадяни та особи без громадянства), які здійснюють підприємницьку діяльність або ввозять (пересилають) товари на митну територію України; представництва нерезидентів, що не мають статусу юридичної особи, що:

1) за своїм добровільним рішенням зареєструвалася платником податку.

2) підлягають обов'язковій реєстрації як платник податку у разі:

- загальна сума від здійснення операцій з поставки товарів (послуг), у тому числі з використанням локальної або глобальної комп'ютерної мережі, що підлягають оподаткуванню, нарахована (сплачена, надана) такій особі або в рахунок зобов'язань третім особам протягом останніх 12 календарних місяців сукупно перевищує 300 000 гривень (без урахування податку на додану вартість)

;

- особа уповноважена вносити консолідований податок з об'єктів оподаткування, що виникають внаслідок поставки послуг підприємствами залізничного транспорту за їхньою основною діяльністю й підприємствами зв'язку, що перебувають у підпорядкуванні платника податку

;

- особа, яка поставляє товари (послуги) на митній території України з використанням локальної або глобальної комп'ютерної мережі, при тому, що особа-нерезидент може здійснювати таку діяльність тільки через своє постійне представництво, зареєстроване на території України

;

- особа, що здійснює операції по реалізації конфіскованого майна, незалежно від того, чи досягає вона загальної суми операцій по поставці товарів (послуг), що сукупно перевищує протягом останніх 12 календарних місяців 300 000 гривень (без урахування податку на додану вартість), а також незалежно від того, який режим оподаткування використовує така особа

;

3) імпортують (для фізичних осіб – ввозять (пересилають) товари (супутні послуги) на митну територію України для їх використання або споживання в Україні, незалежно від того, який режим оподаткування вони використовують.

До цієї категорії платників не належать:

- фізичні особи, які не зареєстровані платниками податку, які ввозять (пересилають) товари (предмети) у супровідному багажі або отримують їх як поштове відправлення у межах неторгового обороту в обсягах, що не підлягають оподаткуванню відповідно до митного законодавства;

- нерезиденти, які пересилають поштові відправлення відповідно до правил Міжнародної поштового спілки на митну територію України, та отримувачі таких поштових відправлень [1].

ІІІ. Базою оподаткування є операції з поставки товарів (послуг) для нарахування ПДВ, що визначається виходячи з їх договірної (контрактної) вартості, визначеної за вільними цінами, але не нижче за звичайні ціни, з урахуванням акцизного збору, ввізного мита, інших загальнодержавних податків та зборів (обов’язкових платежів), за винятком податку на додану вартість, а також збору на обов’язкове державне пенсійне страхування на послуги стільникового рухомого зв’язку, що включається до ціни товарів (послуг) [1].

ІV. Ставки ПДВ:

1) звичайна ставка – 20 % бази оподаткування усіх операцій, що є об’єктами оподаткування, окрім тих, що оподатковуються за нульовою ставкою та операцій, звільнених від оподаткування (дод. В);

2) нульова ставка – 0 % до бази оподаткування операцій визначених відповідно до законодавства (дод. Д) [1].

V. Податкове зобов’язання – загальна сума податку, отримана (нарахована) платником податку в податковому (звітному) періоді. Податкове зобов’язання з ПДВ, що підлягає сплаті до бюджету визначається як різниця між податковим зобов’язанням і податковим кредитом [32, с. 145].

VІ. Податковий кредит - сума, на яку платник податку має право зменшити податкове зобов'язання податкового (звітного) періоду [1]. Податковий кредит є сумою ПДВ, яку підприємець-покупець сплачує постачальникам у складі договірної вартості придбаних ним товарів (послуг) та має право зменшити податкове зобов’язання податкового (звітного) періоду на цю суму ПДВ.

VІІ. Бюджетне відшкодування - сума, що підлягає поверненню платнику податку з бюджету у зв'язку з надмірною сплатою податку [1].

VІІІ. Пільги з податку на додану вартість. Розрізняють такі види пільг з ПДВ:

1. Встановлення виключень зі складу платників податку - звільнення від обов’язкової реєстрації платниками ПДВ осіб, обсяг оподатковуваних операцій за попередній календарний рік не перевищив 300 тис. грн.

2. Встановлення виключень з об’єкта оподаткування. Держава звільняє від оподаткування ПДВ операції, які становлять публічний інтерес (дод. В), що можна об’єднати в п’ять груп:

1) діяльність у соціальній сфері;

2) освітня, культурна та наукова діяльність;

3) діяльність у сфері охорони здоров’я;

4) окремі операції у зовнішньоекономічній діяльності;

5) інші операції.

3. Зниження ставок оподаткування передбачає, перш за все, застосування нульової ставки оподаткування (дод. Д).

4. Спрощення механізму обчислення податкових зобов’язань полягає у наданні платникам податку обсяг оподатковуваних операцій, яких за попередній календарний рік не перевищив 300 тис. грн., права на застосування касового методу податкового обліку податкових зобов’язань і податкового кредиту.

5. Подовження строків сплати податкових зобов’язань, що передбачені суб’єктам малого підприємництва, для яких встановлено більш тривалий податковий (звітний) період, і підприємствам-імпортерам – більш тривалі строки погашення податкових векселів.

6. Звільнення від сплати податкового зобов’язання, що запроваджено для суб’єктів господарювання, які виробляють сільськогосподарську продукцію. Сума ПДВ, що підлягає сплаті до бюджету сільськогосподарськими підприємствами повністю залишається у їхньому розпорядженні і спрямовується на підтримку власного виробництва [32, с. 186-189].

Механізм стягнення ПДВ у різних країнах має істотні відмінності, основні з яких можна розрити шляхом класифікації (дод. Е).

І. За територіальним принципом оподаткування розрізняють такі методи стягнення ПДВ:

1) за принципом країни походження – податок стягується з усіх товарів і послуг, вироблених (наданих) на території країни, незалежно від того, в якій країні вони споживаються, тобто експортовані товари оподатковуються, тоді як імпортовані товари оподаткуванню не підлягають;

2) за принципом країни призначення – податок стягується з усіх товарів і послуг, спожитих на території країни, незалежно від того, в якій країні вони виробляються, тобто імпортовані товари оподатковуються, тоді як експортовані товари оподаткуванню не підлягають. Цей принцип є найбільш поширений серед країн світу, оскільки для більшості з них пріоритетним є зростання обсягів експорту, аніж імпорту [32, с. 22].

ІІ. За макроекономічною структурою виділяють такі види ПДВ (дод. Е):

1) ПДВ виробничого типу (p – VAT: прибуток - ПДВ) – база оподаткування цього виду ПДВ визначається з огляду на структуру валового внутрішнього продукту за видами витрат. Валовий внутрішній продукт (GDP) за видами витрат складається з кінцевого споживання домашніх господарств (C), валових інвестицій (I), кінцевих державних витрат на товари і послуги (GC

), державних витрат на заробітну плату (GW

) і сальдо поточних операцій платіжного балансу (X – M).

При використанні ПДВ виробничого типу оподаткуванню підлягають усі витрати у складі ВВП за винятком державних витрат на виплату заробітної плати, якщо податок стягується за принципом країни походження, або витрати з поправкою на сальдо за рахунок поточних операцій у випадку справляння податку за принципом країни споживання. Базу оподаткування ПДВ виробничого типу (Base p – VAT

) можна представити як:

Base p – VAT

= GDP - GW

= C + I + GC

+ (X – M) (1.1)

2) ПДВ дохідного типу (І – VAT: валові інвестиції - ПДВ) - база оподаткування визначається з огляду на структуру валового внутрішнього продукту за видами доходів. Валовий внутрішній продукт (GDІ) визначається як сума доходів від факторів виробництва (заробітна плата, прибуток, процентні платежі), яка зазвичай має назву доданої вартості (V) та амортизації (D): GDI = V + D.

ПДВ дохідного типу стягується з чистих витрат на інвестиції (валових витрат за вирахуванням амортизації), отже база оподаткування визначається як:

Base І – VAT

= GDP - GW

- D = C + (I – D) + GC

+ (X – M) (1.2)

3) ПДВ споживчого типу (С – VAT: кінцеве споживання домогосподарств - ПДВ) – база оподаткування цього виду ПДВ визначається на основі визначення валового внутрішнього продукту в цінах кожного фактора виробництва, тобто за винятком непрямих податків без цінових субсидій на окремі товари або з урахуванням непрямих податків без субсидій. База оподаткування ПДВ за принципом країни походження визначається таким чином:

Base С – VAT

= GDP - GW

- І = C + GC

+ (X – M) (1.3)

База оподаткування ПДВ за принципом країни призначення матиме вигляд як Base С – VAT

= C + GC

, тобто стає еквівалентним показнику роздрібного продажу, хоча адміністрування і механізми збору податків з роздрібних продаж мають принципово різний характер [32, с. 23-25].

ІІІ За методом обчислення виділяють різні варіанти розрахунку зобов’язань з податку на додану вартість (дод. Е). Якщо визначити, що базою оподаткування ПДВ є сума прибутку (p) і фонду оплати праці (w) або різниця між продажем (o) і придбанням (i), а податок стягується за ставкою t, то до однакової величини зобов’язання (VAT) приведуть такі методи обліку [32, с. 25-26]:

1) прямий адитивний метод (балансовий метод) – спочатку розраховується об’єкт оподаткування як сума прибутку і фонду оплати праці, а потім розраховується зобов’язання з ПДВ, шляхом множення на ставку ПДВ:

VAT = t * (p + w) (1.4)

2) непрямий адитивний метод – при його використанні не відбувається розрахунку доданої вартості, а відразу розраховується сума податкових зобов’язань:

VAT = t * p + t *w (1.5)

3) прямий метод вирахування (податок на трансферти підприємства):

VAT = t * (о – і) (1.6)

4) непрямий метод вирахування (метод відшкодування, фактурний метод, інвойсний метод):

VAT = t * о - t *і (1.7)

Переважна більшість країн світу, як і Україна, розраховують податкові зобов’язання за непрямим методом вирахування (1.7), оскільки його застосування має такі переваги:

- виникнення податкових зобов’язань тісно пов’язане з моментом здійснення економічної операції, а рахунок-фактура (інвойс, податкова накладна) є її документальним підтвердженням;

- полегшує податковий контроль і дає змогу здійснювати зустрічні перевірки платників податку для підтвердження правильності обчислення податкових зобов’язань;

- лише за цим методом можливе стягнення податку на додану вартість за декількома ставками [32, с. 26-27].

Таким чином, податок на додану вартість в Україні є непрямим загальнодержавним податком, що включається до ціни товарів і послуг і стягується зі споживачів під час здійснення операцій із придбання ними таких товарів і послуг для власного споживання, обчисленим за непрямим методом вирахування.

1.3 Акцизний збір та мито

Іншими непрямими податками в Україні є акцизний збір та мито.

Акцизний збір – це непрямий податок на окремі товари (продукцію), визначені законодавством як підакцизні, який включається до ціни цих товарів [2].

Акцизний збір є загальнодержавним податком України. Основним нормативним актом, що визначає порядок стягнення акцизного збору є Декрет Кабінету Міністрів України «Про акцизний збір». Розмір ставок акцизного збору регулюють такі закони:

- Закон України «Про акцизний збір на алкогольні напої та тютюнові вироби»;

- Закон України «Про ставки акцизного збору на тютюнові вироби»;

- Закон України «Про ставки акцизного збору на спирт етиловий та алкогольні напої»;

- Закон України «Про ставки акцизного збору на деякі транспортні засоби»;

- Закон України «Про ставки акцизного збору та ввізного мита на деякі товари (продукцію)» [32, с. 45].

Основними цілями податкової політики, досягнення яких можливе шляхом застосування акцизних податків, є:

- обмеження споживання шкідливих товарів і послуг;

- спрощення механізму податкового адміністрування (запровадження акцизів може бути обумовленим простою адміністрування, оскільки такі податки як податок на прибуток та ПДВ є складними в адмініструванні);

- встановлення бар’єрів для імпортних товарів і послуг;

- реалізація принципу платоспроможності при оподаткуванні (прикладом застосування такого підходу є оподаткування акцизним збором предметів розкоші);

- реалізація принципу отриманої вигоди при оподаткуванні (прикладом такого принципу є акцизи на бензин, адже, якщо зібрані акцизи з виробництва та імпортування бензину спрямовуються на підтримання автомобільних доріг у належному стані, то існує прямий зв'язок між сумою сплачених податків та обсягом отриманих вигод від користування автомобільними дорогами) [32, с. 39-40].

Акцизний збір поєднує в собі риси закріпленого і регуляторного податку. Суми акцизного збору з ввезених на територію України товарів зараховуються до державного бюджету України, а отже, є закріпленим, а з товарів вироблених в Україні - до місцевого бюджету за місцем їх виробництва і державного бюджету у затверджених співвідношеннях законом України про державний бюджет на відповідний рік [32, с. 46; 2]. Ставки акцизного збору є єдиними на всій території України [2].

Акцизний збір є загальним (знеособленим) податком, оскільки податковим законодавством не встановлено його цільового призначення [32, с. 46].

Хоча акцизний збір є податком на споживання, як і податок на додану вартість, проте механізми стягнення цих податків зі споживачів істотно різняться. Якщо ПДВ сплачується до бюджету поступово на кожному етапі продажу певного товару, починаючи з виробника і закінчуючи суб’єктом роздрібної торгівлі, то акцизний збір сплачується одноразово на етапі, коли товари стали потенційно доступними для споживання на території України – під час їх реалізації виробником, або при ввезенні їх на митну територію імпортерами [32, с. 46].

Платниками акцизного збору є особи, які отримують (купують, імортують) чи виготовляють (ввозять, пересилають) підакцизну продукцію (дод. Ж).

Об'єктом оподаткування акцизним збором є:

а) обороти з реалізації вироблених в Україні підакцизних товарів (продукції), в тому числі з давальницької сировини, шляхом їх продажу, обміну на інші товари (продукцію, роботи, послуги), безплатної передачі товарів (продукції) або з частковою їх оплатою, а також обсяги відвантажених підакцизних товарів (продукції), виготовлених з давальницької сировини;

б) обороти з реалізації (передачі) товарів (продукції) для власного споживання, промислової переробки (крім оборотів з реалізації (передачі) для виробництва підакцизних товарів, за виключенням нафтопродуктів), а також для своїх працівників;

в) вартість товарів (продукції), які імпортуються (ввозяться, пересилаються) на митну територію України, у тому числі в межах бартерних (товарообмінних) операцій або без оплати їх вартості чи з частковою оплатою [2].

При продажу (інших видах відчуження) податковими агентами підакцизних товарів (продукції) об'єктом оподаткування є:

- для вироблених на території України товарів (продукції) - обороти з реалізації таких підакцизних товарів (продукції), включаючи вартість будь-яких додаткових послуг або робіт, пов'язаних із такою реалізацією;

- для імпортованих (ввезених, пересланих) на митну територію України товарів (продукції) - обороти з реалізації таких підакцизних товарів (продукції), включаючи вартість будь-яких додаткових послуг або робіт, пов'язаних із такою реалізацією на митній території України, але не менше митної вартості таких підакцизних товарів (продукції), з урахуванням сум сплаченого або нарахованого, але не сплаченого ввізного (імпортного) мита [2].

Акцизний збір обчислюється:

а) за ставками у процентах до обороту з продажу:

- товарів, що вироблені на митній території України, - виходячи з їх вартості, за встановленими виробником максимальними роздрібними цінами на товари, які він виробляє, без податку на додану вартість та з урахуванням акцизного збору;

- товарів, що імпортуються на митну територію України, - виходячи з їх вартості, за встановленими імпортером максимальними роздрібними цінами на товари, які він імпортує, без податку на додану вартість та з урахуванням акцизного збору (але не менше митної вартості таких товарів з урахуванням сум ввізного мита без податку на додану вартість та з урахуванням акцизного збору).

б) у твердих сумах з одиниці реалізованого товару (продукції);

в) одночасно за ставками у процентах до обороту з продажу та у твердих сумах з одиниці реалізованого товару (продукції);

г) комбіновано, тобто за ставками у процентах до обороту з ціни реалізації, але не менше установленої твердої суми з одиниці реалізованого товару (продукції).

Податкові пільги з акцизного збору встановлені у формі вилучень з об’єкта оподаткування. Акцизний збір не справляється з:

-товарів, що були ввезені (переслані) фізичними особами - резиденти або нерезиденти на митну територію України в обсягах або вартістю, що перевищують норми безмитного провезення (пересилання) для таких фізичних осіб, визначені митним законодавством, що станом на 2010 рік становлять 200 євро;

-товарів, що були вивезені (експортовані) платником акцизного збору за межі митної території України, засвідченими належно оформленою митною вантажною декларацією;

-підакцизних товарів, що імпортуються на митну територію України, якщо з таких товарів згідно із законодавством України не справляється ПДВ у зв'язку із звільненням, передбаченим для транзитних товарів, товарів на митних складах, реекспортованих товарів, товарів, що спрямовуються до магазинів безмитної торгівлі, товарів, що призначаються для переробки під митним контролем. У разі коли в зазначених випадках митним законодавством України передбачається вимога надання банківської гарантії чи інша вимога, така вимога застосовується і для цілей акцизного збору. Акцизний збір справляється органами митної служби України з таких товарів, якщо пізніше щодо них виникає зобов'язання із сплати податку на додану вартість.

-обороту з реалізації легкових автомобілів спеціального призначення для інвалідів, оплата вартості яких провадиться органами соціального забезпечення, а також легкових автомобілів спеціального призначення (швидка медична допомога та для потреб підрозділів МНС), оплата вартості яких здійснюється за рахунок коштів державного та місцевих бюджетів.

-підакцизної продукції, вивезеної з митної території України, набутої інвестором у власність на умовах угоди про розподіл продукції.

Товари та інші предмети, що ввозяться на митну територію України і вивозяться за межі цієї території, підлягають обкладенню митом, метою справляння якого є, перш за все, захист внутрішнього товаровиробника від конкуренції з імпортованими товарами, шляхом збільшення їхньої вартості. Мито є інструментом державного регулювання зовнішньої торгівлі, тоді як інші непрямі податки використовуються переважно з метою внесення до бюджету максимально можливих надходжень. Водночас мита задовольняють і фіскальні потреби держави, складаючи одне з найстабільніших джерел доходів, так як вноситься до доходів державного бюджету України [32, с. 13; 5].

Окрім зазначених основних функцій як фіскальної, економічної (захисту вітчизняних товарів від конкуренції з імпортними) і політичної, мито виконує стимулюючу функцію, яка формує передумови інтересу до збільшення експорту. Економічно розвинені країни орієнтовані насамперед на регулювання імпортних надходжень, тоді як експорт товарів, вироблених у країні не обмежується, оскільки такі процеси сприяють розвитку економіки [21, с. 549].

Мито має багато спільного з непрямими податками, передусім, з таким непрямим податком як акцизним збором:

1) мито як і акциз, сплачується в кінцевому підсумку за рахунок споживача;

2) збільшує ціну товару на стадії формування ціни реалізації;

3) контроль за правильністю сплати як акцизу, так і мита здійснюється податковими органами [21, с. 549].

Єдиний митний тариф України - це систематизований звід ставок мита, яким обкладаються товари та інші предмети, що ввозяться на митну територію України або вивозяться за межі цієї території. Він базується на міжнародно визнаних нормах і розвивається у напрямі максимальної відповідності до загальноприйнятих у міжнародній практиці принципів і правил митної справи, що затверджується разом із встановлення пільг та зміною ставок мита, в тому числі на предмети особистого користування Верховною Радою України за поданням Кабінету Міністрів України [3].

Мито, що стягується митницею, являє собою податок на товари та інші предмети, які переміщуються через митний кордон України [3].

Платниками мита є юридичні та фізичні особи, як резиденти, так і нерезиденти, що здійснюють переміщення товарів через митний кордон України [32, с. 318].

Об’єктом оподаткування митом є операції платників з ввезення товарів на митну територію України та вивезення товарів за межі митної території України [32, с. 318].

В Україні застосовуються такі види мита [3]:

1) адвалерне, що нараховується у відсотках до митної вартості товарів та інших предметів, які обкладаються митом та обчислюється за формулою (1.8):

Сма

= (В х Ма

) : 100, (1.8)

де Сма

- сума ввізного (вивізного) мита (адвалерного),

В – митна вартість товару (у грн.),

Ма

- ставка мита, установлена у відсотках до митної вартості товару.

2) специфічне, що нараховується у встановленому грошовому розмірі на одиницю товарів та інших предметів, які обкладаються митом та обчислюється як:

Смс

= Н х Мс

х Кє, (1.9)

де Смс

- сума ввізного (вивізного) мита (специфічного),

Н - кількісна або фізична характеристика товару в натуральному виразі,

Мс

- ставка ввізного (вивізного) мита в євро за одиницю товару,

Кє - курс євро, установлений Національним банком України на день прийняття вантажної митної декларації.

3) комбіноване, що поєднує обидва ці види митного обкладення і визначається за формулами (1.10) або (1.11):

Смк

= Сма

, якщо Сма

≥ Смс

(1.10)

Смк

= Смс

, якщо Смс

≥ Сма

(1.11)

де Смк

- сума мита за комбінованими ставками [13].

Відповідно до ставок єдиного митного тарифу застосуються базу оподаткування у грошовому виразі та у натуральному виразі. Ставки єдиного митного тарифу України є єдиними для всіх суб'єктів зовнішньоекономічної діяльності незалежно від форм власності, організації господарської діяльності та територіального розташування, за винятком випадків, передбачених законами України та її міжнародними договорами [3].

За походженням мито поділяється на: автономне (мито, яке держава самостійно встановлює та змінює) та конвенційне (договірне мито, що встановлюється внаслідок утворення митного союзу чи угод з іншими країнами) [16, с. 115-122].

За характером спрямованості переміщуваних товарів розрізняють [21, с. 550]:

1) ввізне мито - нараховується на товари та інші предмети при їх ввезенні на митну територію України, який диференціюється:

-преференційні ставки ввізного мита - до товарів та інших предметів, що походять з держав, які входять разом з Україною до митних союзів або утворюють з нею спеціальні митні зони, для яких встановлено спеціальний преференційний митний режим згідно з міжнародними договорами за участю України;

-пільгові ставки ввізного мита:

- до товарів та інших предметів, що походять з країн або економічних союзів, які користуються в Україні режимом найбільшого сприяння, котрий означає, що іноземні суб'єкти господарської діяльності цих країн або союзів мають пільги щодо мит, за винятком випадків, коли зазначені мита та пільги щодо них встановлюються в рамках спеціального преференційного митного режиму;

- до товарів, що походять з України;

-повні (загальні) ставки ввізного мита - до решти товарів та інших предметів.

2) вивізне мито - нараховується на товари та інші предмети при їх вивезенні за межі митної території України [3]. Законами України визначаються товари, що підлягають обкладенню вивізним митом (дод.З) та випадки, які звільняють від сплати вивізного мита (дод. К).

На окремі товари та інші предмети може встановлюватися сезонне ввізне і вивізне мито на строк не більше чотирьох місяців з моменту їх встановлення [3].

З метою захисту економічних інтересів України та українських виробників, у разі ввезення на митну територію України і вивезення за межі цієї території товарів незалежно від інших видів мита можуть застосовуватися особливі види мита: спеціальне мито, антидемпінгове мито та компенсаційне мито (дод. Л). Обчислення суми антидемпінгового та компенсаційного мита здійснюється за формулою (1.12):

Смо

= ((Ц х Кє х Н) – В) х 100 (1.12)

де Смо

- сума антидемпінгового, компенсаційного мита,

Ц - мінімальна ціна на імпорт в Україну товару згідно з відповідним рішенням Міжвідомчої комісії з міжнародної торгівлі про застосування антидемпінгових або компенсаційних заходів [13].

Митною вартістю товарів, які переміщуються через митний кордон України, є їх ціна, що була фактично сплачена або підлягає сплаті за ці товари [3].

Мито нараховується митним органом України на день подання митної декларації, і сплачується як у валюті України, так і в іноземній валюті, яку купує Національний банк України. При визначенні митної вартості і сплаті мита іноземна валюта перераховується у валюту України за курсом Національного банку України, який застосовується для розрахунків по зовнішньоекономічних операціях і діє на день подання митної декларації [3].

Мито сплачується митним органам України, а стосовно товарів та інших предметів, що пересилаються в міжнародних поштових відправленнях, - підприємствам зв'язку. Порядок надання відстрочки та розстрочки сплати мита встановлюється Державною митною службою України.

Податкові пільги з мита передбачаються щодо товарів та інших предметів, які походять з держав, що утворюють разом з Україною митний союз або зону вільної торгівлі чи обертаються в прикордонній торгівлі, встановленням преференцій щодо ставок єдиного митного тарифу України у вигляді:

- звільнення від обкладення митом;

- зниження ставок мита;

- встановлення квот на преференційне ввезення [3].

Звільнення від обкладення митом передбачає вилучення з об’єкта оподаткування, тобто звільнення від сплати мита (дод. М).

Допускається зниження ставок мита при ввезенні на митну територію України та вивезенні за межі цієї території товарів та інших предметів:

б) пошкоджених до пропуску їх через митний кордон України, але придатних для використання як вироби або матеріали;

в) в інших випадках, що визначаються Кабінетом Міністрів України.

Допускається безмитне ввезення та вивезення або пільгове обкладення митом товарів, які [3]:

-ввозяться у спеціальні митні зони на території України для кінцевого споживання в цих зонах;

-вивозяться із спеціальних митних зон для споживання за межами митної території України та походять з цих зон;

-вивозяться із спеціальних митних зон на митну територію України та походять з цих зон.

Умовно-безмитне ввезення і вивезення, що передбачає пропуск через митний кордон України без сплати мита застосовується щодо товарів та інших предметів, що тимчасово ввозяться на митну територію України і призначені для зворотного вивезення за її межі у встановлені строки у незмінному стані або відремонтованому вигляді, а також товари та інші предмети, що тимчасово вивозяться за межі митної території України та призначені для зворотного ввезення на цю територію у встановлені строки у незмінному стані [3].

Мито, сплачене за товари, ввезені на митну територію України для складання, монтажу, переробки або обробки з подальшим зворотним вивезенням протягом одного року, може бути повністю або частково повернуто власнику товарів при їх вивезенні за межі митної території України [3].

Сума мита над міру стягнутого підлягає поверненню власникові товарів та інших предметів на його вимогу протягом одного року з моменту митного оформлення, мито, що не сплачене у строки, на які було надано відстрочку та розстрочку сплати, стягується за розпорядженням митних органів України у безспірному порядку з нарахуванням пені в розмірі 0,2 % суми недоїмки за кожний день прострочення, включаючи день сплати [3].

Оподаткуванні акцизним збором та митом має багато спільних рис, на відміну від оподаткування податком на додану вартість, адже, якщо податок на додану вартість сплачується до бюджету поступово на кожному етапі продажу певного товару, починаючи з виробника і закінчуючи суб’єктом роздрібної торгівлі, то акцизний збір і мито сплачуються одноразово на етапі, коли товари стали потенційно доступними для споживання на території України – під час їх реалізації виробником, або при ввезенні їх на митну територію України імпортерами [3].

Таким чином, акцизний збір і мито є податками на споживання, які слугують не лише джерелом наповнення державного бюджету України, виконуючи фіскальну функцію, але і виконують захисні функції щодо обмеження вживання шкідливих товарів населенням України та захисту національного товаровиробника від конкуренції імпортованих товарів.

РОЗДІЛ 2

ЕКОНОМІЧНА ОЦІНКА НЕПРЯМОГО ОПОДАТКУВАННЯ В УКРАЇНІ

2.1 Роль непрямого оподаткування у формуванні доходів Зведеного та Державного бюджетів України

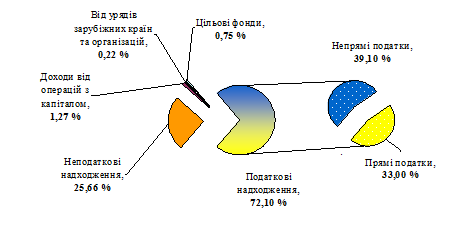

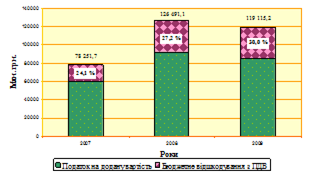

Податки є найдавнішим джерелом доходів держав, у тому числі України. Саме вони, у розрізі прямих та непрямих податків, формують найбільшу частку доходів Зведеного та Державного бюджетів України. Відтак, слід дослідити склад і структуру доходів Зведеного бюджету України (рис. 2.1) [58].

Рис. 2.1. Структура доходів Зведеного бюджету України у 2009 році

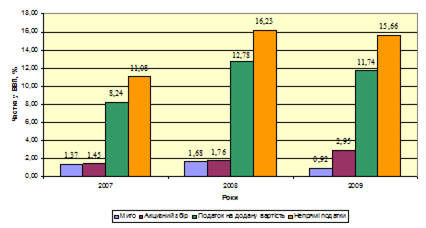

Отже, доходи Зведеного бюджету України у 2009 році, головним чином, сформувалися за рахунок податкових та неподаткових надходжень на 72,1 % та 25,7% відповідно, тоді як інші види доходів цього бюджету мали зовсім незначну частку, що в сукупності не перевищувала 3 % у структурі доходів Зведеного бюджету України.

Отже, податкові надходження є найбільшим складовим елементом у структурі доходів Зведеного бюджету України, формуючи у 2009 році 72,1 % надходжень до бюджету, більшу частка з яких (39,1 %) складають надходження непрямих податків, решту (33 %) - надходження прямих податків. Тобто, непрямі податки зайняли більшу частку у структурі доходів зведеного бюджету, аніж прямі на 6,1 %, незважаючи на незначну кількість видів непрямих податків, порівняно з прямими.

Варто розглянути динаміку структури доходів зведеного бюджету України протягом 2007-2009 років, аби дослідити частку непрямих податків за вказані досліджувані роки (дод. Н).

Доходи Зведеного бюджету України за 2007-2009 рр. мали змінний характер: у 2008 році, склавши 297,8 млрд. грн., суттєво зросли на 35,4 % або 77,9 млрд. грн. порівняно з попереднім роком, головним чином, завдяки збільшенню податкових надходжень на 40,9 % або 65,9 млрд. грн., проте у 2009 році доходи зведеного бюджету знизились на 3,1 % або 9,3 млрд. грн. порівняно з минулим роком, склавши 288,6 млрд. грн., що було спричинене помітним зниженням податкових надходжень на 8,4 % або 19,1 млрд. грн., зниженням доходів від операцій з капіталом на 45,5 % або 3 млрд. грн. та зниженням доходів від цільових фондів на 35,5 % або 1,2 млрд. грн. Проте компенсацію такому зниженню здійснено зростанням неподаткових надходжень на 22,4 % або 13,5 млрд. грн. та стрімким зростанням доходів від урядів зарубіжних країн та організацій на 377,29 % або на 510,1 млн. грн.

Незважаючи на зниження податкових надходжень під час суттєвого зростання інших видів доходів у 2009 році, податкові надходження займали найбільшу частку у структурі доходів зведеного бюджету України, яка протягом 2007-2009 років мала змінний характер, оскільки у 2008 році, склавши 76,3 %, вона зросла майже на 3 % порівняно з попереднім роком, тоді як у 2009 році - знизилась на 4,2 %, склавши 72,1 % у структурі доходів зведеного бюджету України.

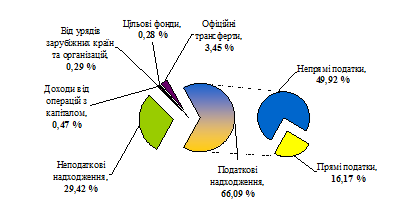

Оскільки, непрямі податки зараховуються до Державного бюджету України, окрім акцизного збору із вироблених в Україні товарів (за винятком нафтопродуктів і транспортних засобів), що сплачується зареєстрованими платниками в Автономній Республіці Крим (дод. А), який склав лише 1,6 % надходжень акцизного збору у 2009 році, тому слід детально дослідити значимість непрямих податків безпосередньо у формуванні Державного бюджету України, до якого вони зараховуються (рис. 2.2).

Рис. 2.2. Структура доходів Державного бюджету України у 2009 році

Таким чином, найбільшим бюджетоутворюючим видом доходів Державного бюджету України є податкові надходження. У 2009 році вони сформували більше половини доходів Державного бюджету України, склавши 66,1 % у структурі доходів цього бюджету. Хоча, на відміну від Зведеного бюджету України їх частка є меншою, зокрема у 2009 році на 6 %.

Слід звернути увагу, що половину доходів Державного бюджету України за 2009 рік було сформовано завдяки надходженням саме непрямих податків, частка яких склала майже 50 %, на противагу надходженням від прямих податків, частка яких склала лише 16,2 %. Тобто, основними бюджетоутворюючими доходами державного бюджету України за 2009 рік стали надходження непрямих податків.

Варто розглянути динаміку структури доходів Державного бюджету України за 2007-2009 роки, аби дослідити частку непрямих податків у формування державного бюджету Україна та динаміку їх надходжень за вказані досліджувані роки (дод. П).

Отже, надходження непрямих податків до Державного бюджету України за 2007-2009 роки відіграли найбільшу роль у формуванні доходів цього бюджету, складаючи 50 % у його структурі. Частка непрямих податків у структурі доходів державного бюджету протягом досліджуваних років не зазнавала суттєвих змін залишаючись в середньому на рівні 50 %. У 2008 році зросла на 2,5 %, порівняно з минулим роком, склавши 50,5 %, та незначно знизившись на 0,5 % у 2009 році, склавши 50 %.

Суттєве зростання доходів державного бюджету України у 2008 році на 39,6 % або на 65,7 млрд. грн. порівняно з минулим роком, склавши 231,7 млрд. грн., передусім, було досягнене саме за рахунок стрімкого зростання надходжень непрямих податків майже на половину - на 46,9 % або 37,2 млрд. грн.

Проте, у 2009 році відбулось незначне зниження доходів державного бюджету України на 2,8 % або 6,3 млрд. грн., що було спричинене зниженням надходжень майже за усіма статтями доходів державного бюджету, головним чином, зниженням податкових надходжень на 11,3 % або 19 млрд. грн. Причому, найбільшого зниження зазнали надходження прямих податків на 28,3 % або 14,5 млрд. грн., тоді як надходження непрямих податків знизились лише на 3,9 % або 4,5 млрд. грн., що свідчить про більш стійкі їх надходження.

Дослідивши динаміку та частку надходжень непрямих податків, слід дослідити частку кожного виду непрямого податку у структурі державного бюджету України, аби детальніше дослідити значимість кожного виду непрямого податку у формуванні доходів держави (рис. 2.3).

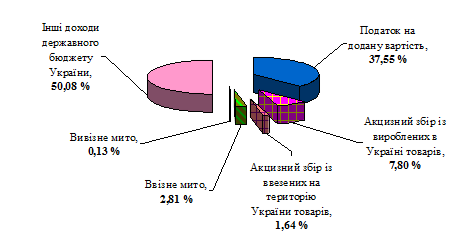

Окрім, вище зазначеної ролі непрямих податків у формуванні половини доходів Державного бюджету України у 2009 році, ця половина була головним чином утворена саме за рахунок надходжень податку на додану вартість, частка яких склала 37,6 %. Наступним найбільш бюджетоутворюючим непрямим податком у 2009 році став акцизний збір, частка якого склала 9,4 % у структуру доходів державного бюджету, причому більшу частину частки - 7,8 % було сформовано акцизним збором із вироблених в Україні товарів, тоді як лише 1,6 % - акцизним збором із ввезених на територію України товарів.

Рис. 2.3. Структура доходів Державного бюджету України в розрізі видів непрямих податків у 2009 році

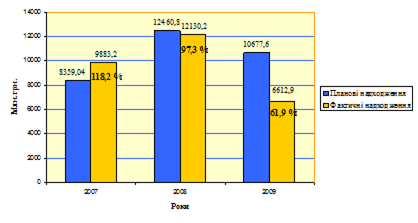

Митні надходження у 2009 році сформували лише 3 % державного бюджету України, переважно ввізним митом, частка якого склала 2,8 %, тоді як частка вивізного мита була зовсім незначною – у розмірі 0,13 %.

Таким чином, структура доходів Державного бюджету України 2009 року підтвердила значущість непрямих податків як основних бюджетоутворюючих її складових елементів, насамперед, податку на додану вартість.

Крім того, слід дослідити надходження непрямих податків та їх частки у структурі доходів Державного бюджету України минулих років, аби прослідкувати тенденцію цих явищ (дод. Р).

Податок на додану вартість протягом 2007-2009 років займав найбільшу частку у структурі доходів державного бюджету України. У 2008 році, коли частка непрямих податків склала 50,5 % у структурі доходів державного бюджету України, сума податку на додану вартість зайняла найбільшу частку серед непрямих податків склавши майже 40 % та зрісши на 4 % порівняно з 2007 роком, за рахунок найбільшого приросту абсолютної величини надходжень податку на додану вартість на 33,7 млрд. грн. або на 55,1 %. Проте, у 2009 році частка податку на додану вартість знизилась на 2,2 %, що спричинене найбільшим спадом абсолютної величини його надходжень на 7,5 млрд. грн. або 8,1 %.

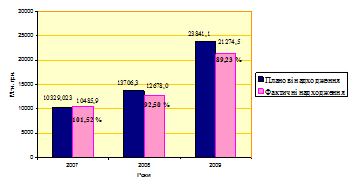

Частка акцизного збору у структурі доходів державного бюджету України у 2007-2008 роках мала змінний характер, знизившись на 0,9 % у 2008 році, складаючи 5,5 %, тоді як у 2009 році - набувала пікового значення за досліджуваний період – 9,5 %, зрісши на 4 %. Проте, незважаючи на незначне зниження частки у 2008 році, абсолютні надходження від акцизного збору до Державного бюджету за досліджувані роки зростали: у 2008 році на 20,9 % або на 2,2 млрд. грн., склавши 12,7 млрд. грн., а у 2009 році відбулось стрімке зростання на 67,8 % або на 8,6 млрд. грн., склавши 21,3 млрд. грн.

В розрізі акцизного збору найбільшу частку у структурі доходів Державного бюджету України за 2007-2009 роки займав акцизний збір із вироблених в Україні товарів. Його частка у 2008 році склавши 4,4 % непомітно знизилась на 1 % порівняно з минулим роком, а у 2009 - суттєво зросла на 3,4 %, склавши в сукупності 7,8 % доходів бюджету. Частка акцизного збору із ввезених на територію України товарів є набагато нижчою від частки акцизного збору із вироблених в Україні товарів. Проте частка акцизного збору із ввезених на територію України товарів за досліджувані роки постійно зростала: у 2008 році незначно зросла на 0,2 %, склавши 1,1 %, а у 2009 році – більш помітно зросла на 0,5 %, складаючи 1,6 % у структурі доходів бюджету. За абсолютними приростами у 2008 році, незважаючи на суттєві відмінності у займаних частках в структурі доходів Державного бюджету, акцизний збір з вироблених в Україні товарів зріс майже на однакову величину, що і акцизний збір із ввезених на територію України товарів – на 1,13 і 1,06 млрд. грн. відповідно, тоді як у відносному значенні – на 12,6 і 70,7 % відповідно. У 2009 році найбільшого приросту досяг акцизний збір із вироблених в Україні товарів, що стрімко збільшився на 7,5 млрд. грн. або 73,7 %, тоді як акцизний збір із ввезених на територію України товарів зріс на 1,1 млрд. грн. або 44,5 %.

Частка митних надходжень протягом 2007-2009 років поступово знижувалась - у 2008 році на 0,7 %, склавши 5,2 %, та на 2, 3 % у 2009 році, склавши 2,9 %. Хоча у 2008 році приріст надходжень мита склав 2,2 млрд. грн. або на 22,7 %, проте частка у структурі доходів бюджету знизилась через значно вищі прирости надходжень інших непрямих податків. В розрізі митних надходжень ввізне мито займає більшу частку у структурі доходів Державного бюджету України, аніж вивізне. Частка ввізного мита у структурі доходів бюджету за 2007-2009 роки знижувалась: на 0,6 % у 2008 році, склавши 5,2 % та у 2009 році суттєво зменшилась на 2,3 %, склавши 2,8%. При цьому, абсолютна величина ввізного мита суттєво зросла у 2008 році на 24,4 % або на 2,3 млрд. грн., а у 2009 році знизилась майже наполовину - на 47 % або 5,6 млрд. грн., склавши 6,3 млрд. грн. Частка вивізного мита у структурі доходів Державного бюджету України за 2007-2009 роки була зовсім незначною – на рівні 0,1 % із незначним підвищенням у 2008 році та незначним зниження у 2009 році. Абсолютна величина вивізного мита, на відміну від усіх непрямих податків, у 2008 році суттєво знизилась на 32,9 % або на 96,9 млн. грн., а у 2009 році значно зросла на 43,9 % або на 86,7 млн. грн.

Таким чином, непряме оподаткування відіграє важливу роль у Державному та Зведеному бюджетах України, передусім у Державному, формуючи половину його доходів за досліджувані 2007-2009 роки. Однак, найбільшим бюджетоутворюючим податком серед непрямих податків є податок на додану вартість. Причому, стрімке зростання доходів державного бюджету у 2008 році відбулось, насамперед, саме за рахунок збільшення надходжень непрямих податків, тоді як спад у 2009 році, був спричинений переважно зниженням надходжень прямих податків, на противагу непрямим податкам, які не зазнали такого суттєвого зниження, що свідчить про більш стійкі надходження непрямих податків.

2.2 Динаміка та структура надходжень непрямих податків в Україні

Дослідивши роль непрямих податків у формуванні доходів Зведеного та Державного бюджетів України, а також вплив зміни непрямих податкових надходжень на величину доходів цих бюджетів, варто дослідити детальніше надходження непрямих податків в Україні. Спершу, розглянемо структуру надходжень непрямих податків протягом 2007-2009 років (рис. 2.4) [54].

Рис. 2.4. Структура непрямих податкових надходжень в Україні за 2007-2009 роки

Як бачимо, надходження податку на додану вартість є найбільш домінуючими серед надходжень непрямих податків за 2007-2009 роки, частка яких була на рівні 74% у структурі надходжень непрямих податків, за винятком 2008 року, коли вона склала майже 79 %, тобто підвищившись на 5 %, в той час, коли частки акцизного збору та мита знизились на 2 %, склавши 11 і 10 % відповідно. У 2009 році структура надходжень непрямих податків суттєво змінюється, адже, окрім того, що частка надходжень податку на додану вартість знизилась до рівня 2007 року, склавши 74 %, разом з тим, стрімко зростає питома вага надходжень акцизного збору до 20 % та суттєво зменшується частка митних надходжень до 6 % у структурі надходжень непрямих податків.

Наразі, варто дослідити динаміку надходжень непрямих податків в розрізі їх видів протягом 2007-2009 років, аби прослідкувати причини змін їх часток у структурі надходжень непрямих податків (рис. 2.5) [54].

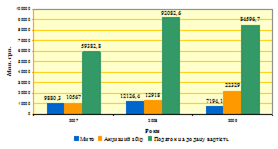

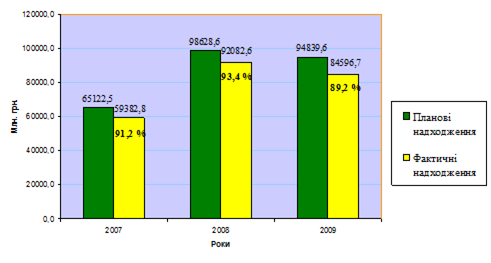

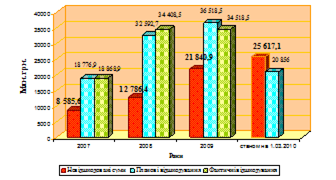

Отже, найбільшими надходженнями серед непрямих податків є надходження податку на додану вартість, що стрімко зросли у 2008 році порівняно з минулим роком більш, ніж на половину – на 32,7 млрд. грн. або 55,1 % та дещо знизились у 2009 році на 7,5 млрд. грн. або 8,1%.

Рис. 2.5. Динаміка надходжень непрямих податків до Державного бюджету України за 2007-2009 роки

Суми надходжень акцизного збору та мита є значно нижчими надходжень від податку на додану вартість. У 2007-2008 роках надходження акцизного збору і мита були майже на одному рівні, з незначним переважанням надходжень від акцизного збору, причому, у 2008 році надходження акцизного збору та мита зросли майже на однакові величини - на 22,3 і 22,7 % або 2,4 і 2,2 млрд. грн. відповідно. Проте, у 2009 році відбулись вагомі протилежні зміни цих надходжень, адже стрімко зросли надходження акцизного збору на 72,9 % або 9,4 млрд. грн. та помітно знизились митні надходження на 40,7 % або 4,9 млрд. грн.

Наразі варто детально дослідити причини змін динаміки та структури надходжень непрямих податків по кожному виду податку.

Насамперед, розглянемо склад і структуру найбільшого за обсягами надходжень непрямого податку – податку на додану вартість (рис. 2.6) [54].

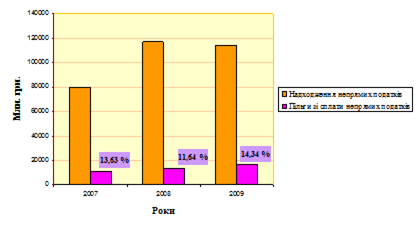

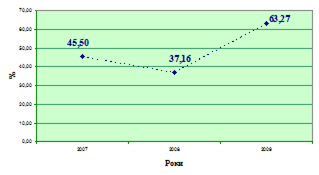

Передусім, звернімо увагу, що майже третина (30,2 %) зібраного податку на додану вартість у 2009 році була відшкодована платникам податку з Державного бюджету України на праві бюджетного відшкодування ПДВ при перевищенні податкового кредиту над податковими зобов’язаннями з ПДВ. Така велика частка бюджетного відшкодування ПДВ з вироблених в Україні товарів, головним чином, свідчить про значний експорт цих товарів та послуг.

Рис. 2.6. Структура збору податку на додану вартість в Україні у 2009 році

Найбільше було зібрано податку з імпортних товарів, частка якого склала майже половину у сукупному зібраному ПДВ – 49,9 % у 2009 році. Незважаючи на те, що збори ПДВ з вироблених в Україні товарів сформували більше третини зборів сукупного ПДВ – 37,6 %, проте більша їх частина (30,2 %) була відшкодована з державного бюджету України у 2009 році, і в підсумку залишилось 7,4 % зібраного ПДВ з вироблених в Україні товарів. Досить значну частку в зборах від ПДВ склала податкова заборгованість з цього податку, була погашена комерційними банками за простроченими податковими векселями.

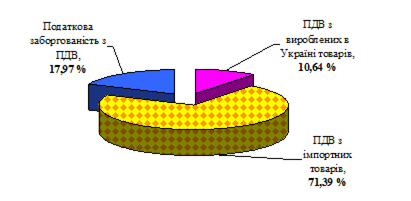

Оскільки, значна частина ПДВ у 2009 році була відшкодована з державного бюджету України, тому доцільно розглянути структуру реальних надходжень від податку на додану вартість, що формують доходи держави (рис. 2.7).

Таким чином, більша частина надходжень податку на додану вартість (71,4 %) у 2009 році була сформована саме податком на додану вартість з імпортного товару. Майже п’ята частина надходжень ПДВ (18 %) утворена завдяки погашенню податкової заборгованості з ПДВ і лише десята частина (10,6 %) – утворена з ПДВ з вироблених в Україні товарів. Така низька фіскальна віддача від внутрішнього ПДВ обумовлена високою експортною орієнтованістю вітчизняної економіки.

Рис. 2.7. Структура надходжень податку на додану вартість до Державного бюджету України у 2009 році

Звідси випливає висновок про значимість імпорту в поповненні казни держави через стягнення ПДВ з імпортного товару, частка якого є найбільш вагомою у структурі надходжень податку на додану вартість в України у 2009 році. Для того, аби проаналізувати тенденцію надходжень податку на додану вартість варто розглянути його динаміку за минулі роки в Україні (табл.2.1) [54].

Таблиця 2.1

Динаміка надходжень податку на додану вартість в Україні за 2007-2009 роки

| Показники, млн. грн.

|

2007 рік

|

2008 рік

|

2009 рік

|

Абсолютний приріст,

млн. грн.

|

Темп приросту,

%

|

| 2008-2007

|

2009-2008

|

2008/ 2007

|

2009/ 2007

|

| ПДВ з вироблених в Україні товарів (збір)

|

36 548,7

|

45 016,0

|

50 589,2

|

8 467,3

|

5 573,2

|

23,17

|

12,38

|

| Бюджетне відшкодування з ПДВ

|

18 868,9

|

34 408,5

|

34 518,5

|

15 539,6

|

110,0

|

82,36

|

0,32

|

| ПДВ з вироблених в Україні товарів (сальдо)

|

17 679,8

|

10 607,5

|

8 997,5

|

-7 072,3

|

-1 610,0

|

-40,00

|

-15,18

|

| ПДВ з імпортних товарів

|

41 685,5

|

79 426,0

|

68 526,0

|

37 740,5

|

-10 900,0

|

90,54

|

-13,72

|

| Податкова заборгованість з ПДВ

|

17,5

|

2 049,1

|

15 202,6

|

2 031,6

|

13 153,5

|

11 609,14

|

641,92

|

| Всього

|

59 382,8

|

92 082,6

|

84 596,7

|

32 699,8

|

-7 485,9

|

55,07

|

-8,13

|

Аналізуючи обсяги податку на додану вартість за 2007-2009 роки бачимо, що найбільшими надходженнями цього податку до казни держави забезпечував податок на додану вартість з імпортних товарів, надходження від якого у 2008 році стрімко зросли майже удвічі - на 90,5 % або 37,7 млрд. грн., що отримано завдяки значному зростанню імпортних цін, а також через заборону розрахунків із використанням податкових векселів та відновлення діяльності по боротьбі з контрабандою. Проте, у 2009 році ці надходження помітно знизились на 24 % або 19 млрд. грн.

Крім того, що надходження від збору ПДВ з вироблених в Україні товарів за досліджувані роки були набагато нижчими від надходжень ПДВ з імпортних товарів, то через бюджетне відшкодування ПДВ з вироблених в Україні товарів у доходах держави зосереджується зовсім незначна частина доходів від ПДВ. У 2008 році ПДВ з вироблених в Україні товарів помітно зріс на 23,2 % або 8,5 млрд. грн. порівняно з минулим роком, а у 2009 році залишився майже на тому ж рівні незначно збільшившись на 1,1 % або на 500 млн. грн. Стрімке зростання бюджетного відшкодування з ПДВ у 2008 році на 82,4 % або на 18,9 млрд. грн. свідчить про розгортання експортних операцій в Україні, у 2009 стрімке зростання величини бюджетного відшкодування було призупинене про, що свідчить незначний приріст у розмірі 0,3 % або 110 млн. грн. Стрімке зростання податкової заборгованості з ПДВ у 2007-2009 роках має позитивну сторону в тому, що повертаються кошти заборговані державі до спеціального фонду державного бюджету України.

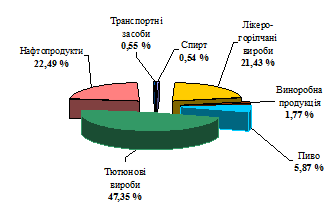

Відтак, розглянемо структуру та динаміку надходжень іншого непрямого податку в Україні - акцизного збору. Надходження акцизного збору 2009 року були сформовані надходженнями від акцизного збору з вироблених в Україні товарів на 84 % та акцизного збору з ввезених на територію України товарів на 16 %. Тому, спершу розглянемо детально структуру надходжень акцизного збору з вироблених в Україні товарів у 2009 році (рис. 2.8).

Отже, майже половина надходжень акцизного збору із вироблених в Україні товарів (47,4 %) у 2009 році сформована акцизним збором від тютюнових виробів. Далі найбільш бюджетоутворюючими акцизами були акцизи з нафтопродуктів (22,5%) та з лікеро-горілчаних виробів (21,4 %). Такі акцизи, як з пива складали невелику частку у розмірі 5,87 % , акцизи з виноробної продукції - лише 1,77 %, а акцизи з транспортних засобів та з спирту сформували разом лише 1,1 % надходжень акцизного збору з вироблених в Україні товарів.

Рис. 2.8. Структура надходжень акцизного збору із вироблених в Україні товарів у 2009 році

Розглянемо динаміку надходжень акцизного збору із вироблених в Україні товарів за групами підакцизних товарів протягом 2007-2009 років (табл. 2.2) [54].

Акцизний збір із вироблених в Україні товарів за досліджувані роки зростав: у 2008 році на 14,26 % або 1,3 млрд. грн., а у 2009 році відбулось стрімке зростання – на 81,3 % або 8,4 млрд. грн. порівняно з минулими роками.

Таблиця 2.2

Динаміка надходжень акцизного збору із вироблених в Україні товарів

за 2007-2009 роки

| Акцизний збір за групами підакцизних товарів

|

2007 рік

|

2008 рік

|

2009 рік

|

Абсолютний приріст,

млн. грн.

|

Темп приросту,

%

|

| 2008-2007

|

2009-2008

|

2008-2007

|

2009-2008

|

| Спирт

|

108

|

120

|

102

|

12

|

-18

|

11,11

|

-15,00

|

| Лікеро-горілчані вироби

|

2915

|

3 532

|

4 026

|

617

|

494

|

21,17

|

13,99

|

| Виноробна продукція

|

307

|

347

|

332

|

40

|

-15

|

13,03

|

-4,32

|

| Пиво

|

864

|

867

|

1 102

|

3

|

235

|

0,35

|

27,10

|

| Тютюнові вироби

|

2 350

|

3 358

|

8 897

|

1008

|

5539

|

42,89

|

164,95

|

| Нафтопродукти

|

2443

|

2 002

|

4 226

|

-441

|

2224

|

-18,05

|

111,09

|

| Транспортні засоби

|

85

|

140

|

103

|

55

|

-37

|

64,71

|

-26,43

|

| Всього

|

9072

|

10 366

|

18 788

|

1294

|

8422

|

14,26

|

81,25

|

Таке стрімке зростання надходжень від акцизного збору було забезпечено, передусім, зростанням ставок акцизних зборів. Найбільший за надходженнями є акцизний збір з тютюнових виробів, що за досліджувані роки стрімко зростав: у 2008 році на 42,9 % або 1 млрд. грн., а у 2009 році зростання набуло пікового значення – на 165 % або 5, 5 млрд. грн. Акцизні збори з лікеро-горілчаних виробів за 2007-2009 роки також поступово зростали, хоча найбільшого приросту набули у 2008 році – на 21,2 % або 617 млрд. грн., тоді як у 2009 році відбувся менший приріст – на 14 % або 494 млн. грн. Акцизний збір з нафтопродуктів, що відіграє досить значну роль у формуванні надходжень від акцизу – знизився у 2008 році на 18,1 % або 441 млн. грн., а у 2009 році стрімко зріс більше, ніж удвічі - на 111,1 % або 2,2 млрд. грн. Акцизний збір з транспортних засобів у 2008 році підвищився більше, ніж на половину (на 64,7 % або 55 млн. грн.), тоді як у 2009 році – помітно знизився на 26,4 % або 37 млн. грн.

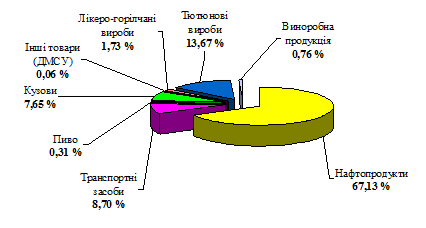

Наразі слід розглянути структуру надходжень акцизного збору із ввезених в Україну товарів за групами підакцизних товарів у 2009 році (рис. 2.9) [54].

Рис. 2.9. Структура надходжень акцизного збору із ввезених в Україну товарів у 2009 році

Найбільшу частку у структурі надходжень акцизного збору із ввезених в Україну товарів у 2009 році зайняли акцизні збори з нафтопродуктів (67,1 %). Наступними найбільшими у структурі акцизного збору з ввезених в Україну товарів були акцизні збори з тютюнових виробів – 13,7 %, транспортних засобів – 8,7 % та кузовів – 7,7 %. Невеликими у структурі надходжень були акцизи з лікеро-горілчаних виробів, що склали лише 1,7 %, з виноробної продукції та пива, що в сукупності склали лише 1 % та з інших товарів Державної митної служби, частка яких 0,06 %. Для більш детального аналізу розглянемо динаміку акцизного збору із ввезених на територію України товарів (табл. 2.3) [54].

Таблиця 2.3

Динаміка акцизного збору із ввезених в Україну товарів до Зведеного бюджету за 2007-2009 роки

| Акцизний збір за групами підакцизних товарів

|

2007 рік

|

2008 рік

|

2009 рік

|

Абсолютний приріст,

млн. грн.

|

Темп приросту,

%

|

| 2008-2007

|

2009-2008

|

2008-2007

|

2009-2008

|

| Нафтопродукти

|

965

|

1 804

|

2377

|

839

|

573

|

86,94

|

31,76

|

| Транспортні засоби

|

216

|

312

|

308

|

96

|

-4

|

44,44

|

-1,28

|

| Інші товари (ДМС), у т.ч.

|

145

|

99

|

284

|

-46

|

185

|

-31,72

|

186,87

|

| пиво

|

3

|

6

|

11

|

3

|

5

|

100,00

|

83,33

|

| кузови

|

138

|

87

|

271

|

-51

|

184

|

-36,96

|

211,49

|

| інші

|

4

|

6

|

2

|

2

|

-4

|

50,00

|

-66,67

|