| .

Содержание.

Введение…………………………………………………………………………4

1. Понятие государственного бюджета……………………………………….5

1.1 Сущность и значение государственного бюджета………………………5

1.2 Государственный бюджет как звено финансовой системы..…………....6

1.3 Государственный бюджет основное звено финансовой системы………8

2. Анализ государственного бюджета РФ………………..……………………11

3. Пути совершенствования и развития государственного бюджета как звена финансовой системы……………………………………………………….......17

Заключение………………………………………………………………………20

Список используемой литературы……………………………………………..21

Введение

В формировании и развитии экономической и социальной структуры общества большую роль играет государственное регулирование, осуществляемое в рамках принятой на каждом историческом этапе политики. Одним из механизмов, позволяющих государству проводить экономическую и социальную политику, является финансовая система общества и входящий в ее состав — государственный бюджет.

Именно через государственный бюджет производится направленное воздействие на образование и использование централизованных и децентрализованных фондов денежных средств.

Актуальность данной темы не вызывает никаких сомнений, поскольку надежная финансовая система является стержнем в развитии и успешного функционирования рыночной экономики и необходимой предпосылкой роста и стабильности экономики в целом, а государственный бюджет является важнейшим звеном финансовой системы. Также выбор мною темы данной курсовой работы во многом обусловлен тем, что, начиная с 2004 года, в России осуществляется реформа бюджетного процесса, которая, в конечном счете, должна привести к устойчивой сбалансированности госбюджета России.

Предметом исследования является государственный бюджет. Объектом изучения является государственный бюджет Российской Федерации.

Цель написания курсовой работы – рассмотреть государственный бюджет как звено финансовой системы.

Поставленная цель требует решения ряда взаимосвязанных задач:

1. изучить сущность, значение и функции государственного бюджета;

2. анализ государственного бюджета как звена финансовой системы;

3. определение роли государственного бюджета в системе финансов.

Реклама

1 Понятие государственного бюджета

1.1 Сущность и значение государственного бюджета

Государственный бюджет - это экономические отношения между государством и субъектами всех форм собственности и отдельными гражданами по поводу формирования централизованного фонда денежных средств, направляемых на выполнение общегосударственных задач и функций. Также следует сказать, что государственный бюджет это экономические отношения между государством и субъектами всех форм собственности и отдельными гражданами по поводу формирования централизованного фонда денежных средств, направляемых на выполнение общегосударственных задач и функций.

Сущность государственного бюджета любой страны определяется ее социально-экономическим строем, природой, задачами и функциями государства.

Использование средств государственного бюджета осуществляется путем бюджетного финансирования - безвозмездного, безвозвратного отпуска средств на конкретные сферы и мероприятия и бюджетных вложений на коммерческой основе.

С помощью государственного бюджета государственные власти получают финансовые ресурсы для содержания государственного аппарата, армии, осуществления социальных мероприятий, реализации экономических задач, т. е. для выполнения государством возложенных на него функций.

Государственный бюджет дает органам власти реальную экономическую возможность осуществления властных полномочий. Бюджет отражает размеры необходимых государству финансовых ресурсов и определяет тем самым налоговую политику в стране. Бюджет фиксирует конкретные направления расходования средств, перераспределение национального дохода и внутреннего валового продукта, что позволяет ему выступать в качестве эффективного регулятора экономики.

В то же время бюджет правомерно рассматривать как экономическую категорию, которая выражает определенные экономические отношения. Бюджет — категория свойственная различным отношениям. Его возникновение и развитие связано с зарождением и формированием государства. Государство использует бюджет в качестве одного из основных инструментов обеспечения как непосредственно своей деятельности, так и важнейшего элемента проведения экономической и социальной политики [1, c.8].

Бюджет современного государства представляет собой сложный инструмент регулирования экономики. Воздействия на хозяйственную конъюнктуру, а также осуществления государством мероприятий, направленных на стимулирование экономики, проведение антикризисных мероприятий, решение социальных проблем.

Реклама

1.2 Функции государственного бюджета

Государственный бюджет имеет две основные функции – распределительная и контрольная [4, c.88].

Бюджет выступает важным инструментом регулирования и стимулирования экономики, повышения эффективности производства, средством привлечения дополнительных инвестиций для развития национальной экономики. Используя такой инструмент, как налоги, государство может стимулировать или, наоборот, сдерживать развитие отдельных отраслей экономики. Это осуществляется посредством определения перечня налогов, налоговых ставок или налоговых льгот для отдельных хозяйствующих субъектов или видов деятельности. [4, c.89].

Распределительная функция бюджета проявляется через формирование и использование централизованных фондов денежных средств по уровням государственной и территориальной власти и управления. Проявляется через следующие подфункции:

1. Перераспределение НД и ВВП.

В развитых странах через бюджеты разных уровней перераспределяется до 50% ВВП [5]. С помощью бюджета государство регулирует хозяйственную жизнь страны, экономические отношения, направляя бюджетные средства на поддержку или развитие отраслей, регионов. Регулируя, таким образом, экономические отношения, государство способно целенаправленно усиливать или сдерживать темпы производства, ускорять или ослаблять рост капиталов и частных сбережений, изменять структуру спроса и потребления.

Перераспределение ВВП через бюджет имеет две взаимосвязанные, проистекающие одновременно и непрерывно стадии:

1) образование доходов бюджета;

2) использование бюджетных средств (расходы бюджета).

Теперь перейдем к национальному доходу. Необходимость перераспределения НД связана с:

1) с межотраслевым и межтерриториальным перераспределением в интересах наиболее эффективного и рационального использования доходов и накоплений предприятий и организаций;

2) с наличием двух сфер — производственной и непроизводственной (просвещение, здравоохранение, социальное обеспечение, управление, оборона, где не создается НД);

3) существованием различных социальных групп населения [11].

2. Государственное регулирование и стимулирование экономики.

Бюджет выступает важным инструментом регулирования и стимулирования экономики, повышения эффективности производства, средством привлечения дополнительных инвестиций для развития национальной экономики. Используя такой инструмент, как налоги, государство может стимулировать или, наоборот, сдерживать развитие отдельных отраслей экономики. Это осуществляется посредством определения перечня налогов, налоговых ставок или налоговых льгот для отдельных хозяйствующих субъектов или видов деятельности. [4, c.89].

3. Финансовое обеспечение финансовой политики.

Главная задача финансовой политики – обеспечение соответствующими финансовыми ресурсами реализации той или иной программы экономического и социального развития. Финансовая политика – это совокупность государственных мероприятий, направленных на мобилизацию финансовых ресурсов, их распределение и использование для выполнения государством его функций [10].

4. Социальная политика.

В социальной политике основными приоритетами являются поддержка наименее защищенных слоев населения (пенсионеров, инвалидов, студентов, малообеспеченных семей), а также поддержка учреждений здравоохранения, образования (школы, ВУЗы) и культуры, решение жилищной проблемы [12].

Контрольная функция бюджета действует одновременно с распределительной и предполагает возможность и обязательность государственного контроля за поступлением и использованием бюджетных средств [1, c.8]. Контрольная функция бюджета выражается и в том, что, будучи связанным с народным хозяйством, бюджет показывает ход процессов, возникающие там тенденции.

Поступление средств в бюджет и их использование показывают как успех, так и недостатки в сферах производства и обращения. Это позволяет вовремя предупредить появление диспропорций. С помощью бюджета осуществляется контроль за рациональным использованием финансовых ресурсов [12].

1.3 Государственный бюджет основное звено финансовой системы.

Государственный бюджет является основным звеном страны, утверждаемым Федеральным собранием как закон и занимает центральное место в финансовой системе. Через государственный бюджет государство концентрирует у себя значительную долю национального дохода для финансирования народного хозяйства, социально-культурных мероприятий, укрепления обороны страны и содержания органов государственной власти и управления. С помощью бюджета происходит перераспределение национального дохода, что создает возможность маневрировать денежными средствами и целенаправленно влиять на темпы и уровень развития общественного производства. Это позволяет осуществлять единую экономическую и финансовую политику на всей территории страны.

Бюджет тесно связан с другими звеньями финансовой системы, выступает координирующим центром и оказывает им необходимую помощь в форме бюджетных дотаций, субсидий, субвенций, гарантий, обеспечивая функционирование остальных звеньев финансовой системы.

Важная роль государственного бюджета не ограничивается финансированием сферы материального производства. Бюджетные ресурсы направляются также и в непроизводственную сферу (образование, здравоохранение, культуру и др.). За счет бюджетных и внебюджетных фондов финансируются предприятия и учреждения социально-культурного направления. Расходы бюджета, обусловленные реализацией социальной политики государства, имеют огромное значение. Они позволяют государству развивать систему народного образования, финансировать культуру, удовлетворять потребности граждан в медицинском обслуживании, осуществлять социальную защиту.

Государственный бюджет неотделим от государства, поскольку трудно представить себе государство, которое, выполняя определенные функции, не располагало при этом необходимым количеством денежных средств [4, c.97].

Таким образом, будучи экономической формой распределительных отношений и являясь частью финансов, государственный бюджет характеризуется теми же чертами, которые присущи финансам в целом. Однако есть особенности, отличающие его других сфер и звеньев финансовых отношений. К их числу относятся следующие:

- государственный бюджет является особой экономической формой перераспределительных отношений, связанной с обособлением части национального дохода в руках государства с целью удовлетворения потребностей всего общества и отдельных государственно - территориальных образований;

- пропорции бюджетного перераспределения в большей степени, чем у других звеньев финансов, определяются потребностями расширенного воспроизводства в целом и задачами, стоящими перед обществом на каждом историческом этапе развития;

- область бюджетного распределения занимает центральное место в составе государственных финансов. Ни одно из других звеньев финансов не осуществляет такого многовидного и многоуровнего перераспределения средств как бюджет.

- сфера действия распределительной функции государственного бюджета определяется тем, что в отношениях с бюджетом вступают почти все участники общественного производства.

- основным объектом бюджетного перераспределения через бюджет и части стоимости необходимого продукта, а иногда и национального богатства [4, c.100].

2 Анализ государственного бюджета РФ

В аналитической главе мы рассмотрим (п.1,2,3) и попробуем их сравнить.

1. Федеральный бюджет - часть бюджета государства с федеральной формой государственного устройства, которой распоряжается центральное правительство.

2. Сумму местных бюджетов - бюджет административно-территориальных единиц, управляемых местными органами власти.

3. Консолидированный бюджет субъектов РФ - это свод федерального бюджета и консолидированных бюджетов субъектов РФ без учёта бюджетов государственных внебюджетных фондов ГВБФ и межбюджетных трансфертов.

Федеральный бюджет.

Рассмотрим доходы и расходы федерального бюджета РФ в период с 2008 по 2010 г.г.

Таблица 1 – Доходы и расходы федерального бюджета Российской Федерации на 2008

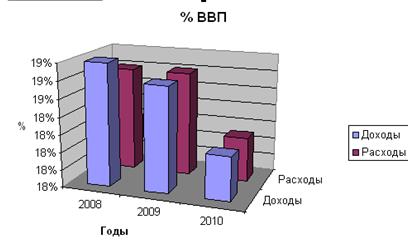

В соответствии с проектом федерального бюджета на 2008-2010 годы доходы федерального бюджета в 2008 году составят 6644,4 млрд. руб. или 19,0% ВВП; расходы – 6570,3 млрд. руб. или 18,8% ВВП, профицит – 74,1 млрд. руб. или 0,2% ВВП [3]. За период с 2008 по 2010 годы доходы федерального бюджета в среднем составят 18,63% ВВП, расходы – 18,56% ВВП.

Рисунок 1 – расходы и доходы федерального бюджета РФ в % ВВП.

На рис.1 мы видим, что расходы заметно снизились по сравнению с начальным 2008 годом, по сравнению с 2010 годом.

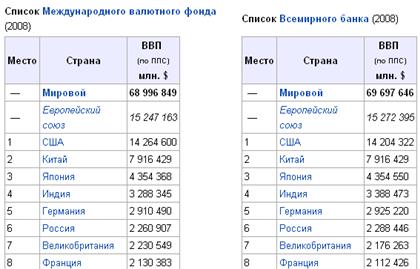

Если сравнивать ВВП России в 2008 по спискам всемирного банка международного валютного фонда, то можно заметить что Россия находится на 6 месте (рис.2) [5].

Рисунок 2 - Страны отсортированы в порядке убывания ВВП.

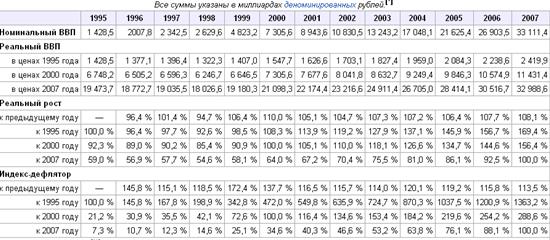

Объем ВВП России за 2008 г. составил в текущих ценах 41 256,0 млрд рублей. Темп роста его реального объема относительно 2007 г. составил 108,1 %. Индекс-дефлятор ВВП за 2007 г. по отношению к ценам 2008 г. составил 113,5 % .

Рисунок 3 - динамика ежегодного изменения ВВП РФ, начиная с 1995 года по 2007.

Совокупный объем ВВП стран, принявших участие в Глобальном раунде по данным за 2005г., составил около 55 трлн.долларов США по паритету покупательной способности (ППС). По объему ВВП первая десятка стран мира выглядит следующим образом: США (12,4 трлн.долларов), Китай (5,3 трлн.долларов), Япония (3,9 трлн.долларов), Германия (2,5 трлн.долларов), Индия (2,3 трлн.долларов), Соединенное Королевство (Великобритания) (1,9 трлн.долларов), Франция (1,9 трлн. долларов), Россия (1,7 трлн.долларов), Италия (1,6 трлн.долларов) и Бразилия (1,6 трлн.долларов) [5].

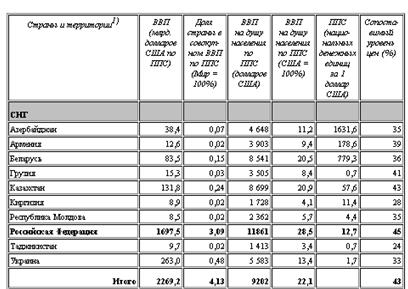

Рисунок 4 - Основные показатели международных сопоставлений ВВП

за 2005 год.

А теперь рассмотрим ВВП за 2005 год среди стран СНГ (Рис.4) самый большой объем ВВП на душу населения в России -11861 доллар США, или 28,5% от уровня США. По этому показателю Россия занимает 51-е место в мире. В Казахстане этот показатель составил 8699 долларов США (62-е место в мире), Беларуси - 8541 долларов США (65-е место в мире). Самая бедная страна СНГ Таджикистан - 1413 долларов США (119-е место в мире). Средний по СНГ уровень ВВП на душу населения составил 9202 доллара США. Из числа стран СНГ этот уровень превосходит только Россия, на долю которой приходится почти три четверти совокупного ВВП стран СНГ.

Местные бюджеты.

Таблица 2 - Собственные доходы местных бюджетов за 2007 и 2008 в млдр.руб.

| Наименование федерального округа

|

2007

|

2008

|

Темп роста, %

|

| Центральный федеральный округ

|

268,0

|

342,6

|

127,8

|

| Северо – Западный федеральный округ

|

123,0

|

156,4

|

127,2

|

| Южный федеральный округ

|

159,0

|

221,6

|

139,4

|

| Приволжский федеральный округ

|

244,7

|

334,0

|

136,5

|

| Уральский федеральный округ

|

250,0

|

321,9

|

128,8

|

| Сибирский федеральный округ

|

235,6

|

309,1

|

131,2

|

| Дальневосточный федеральный округ

|

106,9

|

153,0

|

143,1

|

| Всего по России Федерации

|

1387,2

|

1838,7

|

132,5

|

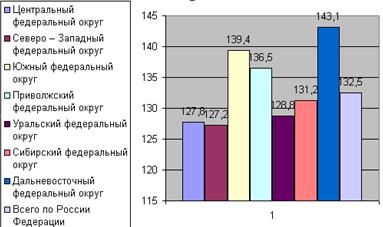

Рассматривая таблицу 2, здесь можно увидеть, что доходы местных бюджетов за 2008 год превышает первоначальный бюджет на 343,9 млрд. рублей. Наибольший темп роста наблюдается в Дальневосточном федеральном округе (рис.4), а самый низкий в Центральном федеральном округе.

Рисунок 5 – темп роста местных бюджетов в период с 2007 по 2008.

Консолидированный бюджет субъектов РФ.

На 1 июля 2009 года в консолидированный бюджет субъектов Российской Федерации поступило 1 951.2 млрд. рублей налоговых и неналоговых доходов, что составляет 84.6% от объемов поступлений на 1 июля 2008 года [13].

Таблица 3 – Поступления в консолидированный бюджет субъектов РФ за 2008 и 2009 в млрд.руб.

Рост поступлений налоговых и неналоговых доходов зафиксирован в 23 регионах. Сокращение поступлений налоговых и неналоговых доходов произошло в 60 регионах [13].

Рисунок 6 - Динамика поступлений налоговых и неналоговых доходов в январе – июне 2009 года в сравнении с 2008 годом, млрд. руб.

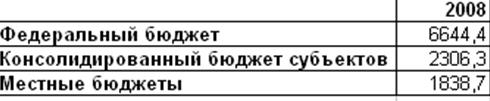

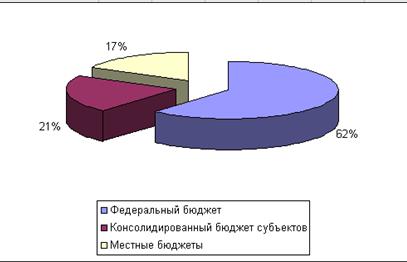

Теперь сравним Федеральный бюджет РФ, консолидированный бюджет субъектов РФ и сумму местных бюджетов за 2008 год.

Рисунок 7 – доходы за 2008 год.

Рисунок 8 – Сравнение бюджетов.

По рисунку 8 видно, что Федеральный бюджет РФ составляет 62% доходов за 2008, практически в 3 больше, чем другие.

3 Выводы по государственному бюджету.

Ведущим звеном государственных финансов выступает государственный бюджет. По своему материальному содержанию — это главный централизованный фонд денежных средств государства. Из аналитической части были сделаны выводы, что государственный бюджет это основное средство перераспределения национального дохода и ВВП. В госбюджете сосредоточиваются крупнейшие доходы и наиболее важные в политическом и экономическом отношении общегосударственные расходы. В нем находят органическую увязку основные финансовые институты — налоги, внутренние займы, расходы [7].

Из государственного бюджета производятся и основные расходы на: вмешательство в экономику, содержание государственного аппарата, социальные расходы, субсидии и кредиты развивающимся странам. При чрезвычайных обстоятельствах — в периоды войн, экономических кризисов — правительства опираются на средства государственного бюджета и покрывают ими возрастающие государственные расходы. Поэтому можно сказать, что государственный бюджет очень важен в функционировании финансовой системы.

Государственный бюджет в силу своего положения тесно связан с другими звеньями финансовой системы, такие как внебюджетные фонды, финансовое страхование, финансы хозяйствующих субъектов и государственный кредит. А быть звеном, значит быть составной частью, составным элементом единого целого (в нашем случае финансовой системы). Госбюджет выступает координирующим центром, оказывающим в условиях рыночной экономики необходимую им помощь. Эта помощь в форме бюджетных субсидий, кредитов, гарантий обеспечивает нормальное функционирование остальных звеньев финансовой системы, решение ими возложенных на них задач [7].

Из третьей аналитической главы в сравнении федерального бюджета, консолидированного бюджета субъектов РФ и суммы местных бюджетов, был сделан вывод, что большая часть доходов приходится на федеральный бюджет, и менее – на остальные. Федереальный бюджет является бюджетом всего государства. Из федерального бюджета идут перечисления субъектам РФ для выравниванияя бюджетов других уровней, для обслуживания внешенего долга, а также расходование бюджета на экономическое, политическое и социальное развитие страны.

Бюджетные отношения характеризуются большим многообразием, поскольку опосредуют разные направления распределительного процесса (между секторами экономики, сферами общественной деятельности, отраслями народного хозяйства, территориями страны) и охватывают все уровни хозяйствования (государственный, республиканский, местный).

Будучи экономической формой существования реальных, объективно обусловленных распределительных отношений, госбюджет может рассматриваться в качестве самостоятельной экономической категории, а с позиций законодательного установления финансовой базы государства - как его финансовый план. Эта категория, являясь частью финансов характеризуется теми же чертами, которые присущи финансам в целом, но одновременно имеет особенности, отличающие ее от других сфер и звеньев финансовых системы. К числу таких особенностей относятся следующие:

• государственный бюджет является особой экономической формой перераспределительных отношений, связанных с обособлением части ВВП в руках государства и ее использованием с целью удовлетворения потребностей всего общества и отдельных его государственно-территориальных формирований (что мы рассмотрели во второй главе и выяснили что благодаря ВВП, Россия держится на 6 месте по всему миру).

• с помощью бюджета происходит перераспределение национального дохода, реже - национального богатства между отраслями народного хозяйства, территориями страны, сферами общественной деятельности;

• пропорции бюджетного перераспределения стоимости в большей мере, чем у других звеньев, определяются потребностями расширенного воспроизводства в целом и задачами, стоящими перед обществом на каждом историческом этапе его развития;

• область бюджетного распределения занимает центральное место в составе государственных финансов, что обусловлено ключевым положением бюджета по сравнению с другими звеньями [6].

Сущность государственного бюджета как экономической категории реализуется через распределительную (перераспределительную) и контрольную функции. Благодаря первой происходит концентрация денежных средств в руках государства и их использование с целью удовлетворения общегосударственных потребностей; вторая позволяет узнать, насколько своевременно и полно финансовые ресурсы поступают в распоряжение государства, как фактически складываются пропорции в распределении бюджетных средств, эффективно ли они используются [6].

Заключение

Если рассматривать звенья финансовой системы, то следует выделить важнейшим - государственный бюджет. По своему материальному содержанию — это главный централизованный фонд денежных средств государства. При чрезвычайных обстоятельствах — в периоды войн, экономических кризисов — правительства опираются на средства государственного бюджета и покрывают ими возрастающие государственные расходы.

Проанализировав теоретическую и аналитическую часть, можно сделать вывод, что бюджет Российской Федерации является важнейшим звеном финансовой системы страны, среди таких звеньев, как внебюджетные фонды, финансовое страхование, финансы хозяйствующих субъектов и государственный кредит. Отражая содержание процессов производства и распределения общественного продукта и национального дохода, госбюджет представляет собой экономическую форму образования и использования основного централизованного фонда денежных средств государства, тем самым делая его важнейшим звеном финансовой системы.

В аналитической части было выяснено, что бошая часть денежных средств перераспределяется через федеральный бюджет. Федеральный бюджет является надежным инструментом реализации экономической и социальной политики Правительства РФ. Он является надежной опорой и гарантом для всех определенных законом получателей средств.

Список используемой литературы

1. Бюджетная система России: Учебник для вузов / Под ред. Г.Б.Поляка.- М.: ЮНИТИ-ДАНА, 2003.-550 с.: ил.

2. Бюджетный кодекс Российской Федерации.

3. http://www.minfin.ru/ru/budget/federal_budget/08-10/

4. Мысляева, И. Н. Государственные и муниципальные финансы : [учебник для студентов вузов по специальности «Государственное и муниципальное управление»] / И. Н. Мысляева .— 2-е изд., перераб. и доп. — М. : Инфра-М, 2008 .— 360 с.

5. http://ru.wikipedia.org.

6. http://finance0.ru

7. Жук И.Н., Киреева Е.Ф., Кравченко В.В. Международные финансы: Учебное пособие / Под общ. ред. И.Н. Жук. - Мн.: БГЭУ, 2001. - 149 с.

8. http://bujet.ru/article/9688.php

9. www.gzt.ru/topnews/economics

10.www.fictionbook.ru/author/ekaterina_kotelnikova/finansiy/read_online.html?page=1

11. www.ekon.oglib.ru/bgl/3193/393.html

12. http://studyspace.ru/lektsii-byudzhetnaya-sistema-rf/funktsii-gosudarstvennogo-byudzheta.html

13. www.minfin.ru/ru/budget/regions/analiz_isp_bud/index.php?id4=7936

|