Введение

В современных экономических условиях деятельность каждого предприятия или организации является предметом внимания обширного круга участников рыночных отношений, заинтересованных в результатах его функционирования.

Чтобы обеспечивать выживаемость предприятия в современных условиях, необходимо, прежде всего, уметь реально оценивать финансовое состояние как своего предприятия, так и потенциальных конкурентов. Финансовое состояние – важнейшая характеристика экономической деятельности предприятия. Она определяет конкурентоспособность, потенциал в деловом сотрудничестве, оценивает, в какой степени гарантированы экономические интересы самого предприятия и его партнёров в финансовом и производственном отношении. Однако одного умения реально оценивать финансовое состояние недостаточно для успешного функционирования предприятия и достижения им поставленной цели.

От грамотной оценки финансового состояния предприятия зависит финансовое благополучие предприятия, его стабильность, финансовая устойчивость и конкурентоспособность в современной экономике.

Следует отметить, что одним из принципов организации анализа на предприятии является обеспечение экономичности, оперативности и эффективности самого аналитического процесса, т.е. выполнение наиболее полного и всестороннего исследования при минимуме затрат на его проведение. С этой целью при его проведении должны широко использоваться новейшие методики анализа, компьютерные технологии обработки информации, рациональные методы сбора и хранения информации

Учитывая особенности функционирования рынка (субъективность интересов различных участников рыночного процесса, подвижность параметров производства и сбыта продукции, конкуренция производителей аналогичных товаров), следует отметить, что возможности способа развития производства и выбор наилучшего варианта зависят от рыночной конъюнктуры. Переход к рынку обуславливает важность разработки единых подходов к измерению затрат и результатов для отбора и реализации подлинно эффективных решений на всех уровнях управления производством, которые превращают расчет экономической эффективности из формальной хозяйственной процедуры в жизненную необходимость.

Реклама

Актуальность, теоретическая и практическая значимость анализа финансового состояния предприятия обусловили выбор темы дипломной работы, ее цель, предмет и содержание.

Цель данной выпускной квалификационной работы заключается в использовании теории анализа финансового состояния как основы для принятия управленческих решений в деятельности функционирующего предприятия и выработке на этой основе практических рекомендаций по совершенствованию финансового состояния.

Объектом исследования является деятельность ОАО «Нефтекамский механический завод», который располагает уникальным оборудованием и имеет высокие технологические возможности, позволяющие производить продукцию широкого ассортимента: от высокоточных деталей до многотонных агрегатов. Номенклатура продукции машиностроения насчитывает более пяти тысяч наименований. Основной вид деятельности завода – проведение капитального ремонта тяжелого технологического оборудования в цехах ОАО «Нефтекамский механический завод», а также производство оснастки, нестандартизированного оборудования, запасных частей и другой машиностроительной продукции. В городах и районах республики можно увидеть храмы, купола для которых были изготовлены в заводских цехах.

Предметом исследования является бухгалтерская (финансовая) отчетность ОАО «Нефтекамский механический завод» за 2007 – 2009 гг., основными формами которой для финансового анализа являются форма № 1 Бухгалтерский баланс и форма № 2 Отчет о прибылях и убытках, а также внутренние документы по вопросам регулирования экономической ситуации на исследуемом предприятии.

Поставленные цели обозначили необходимость решения следующих научных и практических задач данной работы:

раскрыть теоретические и методологически аспекты анализа финансового состояния предприятия;

выполнить анализ и дать оценку финансового состояния ОАО «Нефтекамский механический завод» на основе исчисленных абсолютных и относительных показателей, расчета финансовых коэффициентов;

применить рейтинговую систему оценки финансового состояния предприятия на основе методик отечественных и зарубежных авторов для ОАО «Нефтекамский механический завод» и на ее основе рассмотреть результаты антикризисных мероприятий, предпринятых в связи с ухудшением финансового состояния, а также выявить возможные пути улучшения, оздоровления финансового состояния объекта исследования.

Методологической и теоретической основой написания выпускной квалификационной работы являются материалы учебников и учебно-методических пособий по экономической теории и экономике предприятия, экономическому и финансовому анализу, статьи отечественных и зарубежных специалистов по вопросам финансового анализа в периодических изданий, а также информационно-справочных системы интернет, Консультант плюс и бухгалтерская (финансовая) отчетность исследуемого предприятия.

Реклама

Выпускная квалификационная работа базируется как на общенаучных методах познания (анализ и синтез, научная абстракция и моделирование, группировка и сравнение, диалектика, графический, индексный и др.), так и на использовании специальных экономических приемов и процедур (двойная запись, балансовое обобщение, оценка, факторный анализ и др.).

Выпускная квалификационная работа включает содержание, введение, три основных раздела, заключение, список использованных источников и литературы, приложения.

1. Теоретические и методологические аспекты оценки финансового состояния предприятия

1.1 Понятие финансового состояния предприятия, цели и задачи его анализа

Финансовое состояние формируется в ходе операционной, инвестиционной и финансовой деятельности компании и наиболее комплексно отражает результаты работы хозяйствующего субъекта [34, с. 228].

Финансовое состояние предприятия – это:

- экономическая категория, отражающая состояние капитала в процессе его кругооборота и способность субъекта хозяйствования к саморазвитию на фиксированный момент времени [31, с. 535];

- способность предприятия финансировать свою деятельность, характеризующаяся обеспеченностью финансовыми ресурсами, необходимыми для нормальной производственной, коммерческой и других видов деятельности, целесообразностью и эффективностью их размещения и использования, финансовыми взаимоотношениями с другими субъектами хозяйствования, платежеспособностью и финансовой устойчивостью [30, с. 37];

- результат системы отношений, возникающих в процессе кругооборота средств субъекта хозяйствования, а также источников этих средств, характеризующих на определенную дату наличие различных активов, размеры обязательств, способность субъекта хозяйствования функционировать и развиваться в изменяющейся внешний среде, текущую и будущую возможность удовлетворять требования кредиторов, а также его инвестиционную привлекательность [11, с. 13];

- способность предприятия финансировать свою деятельность[21, с. 94];

- размещения и использования средств предприятия [4, с. 283];

- характеристика финансовой конкурентоспособности предприятия – платежеспособности, кредитоспособности, использования финансовых ресурсов и капитала, выполнения обязательств перед государством и другими хозяйствующими субъектами [3, с. 4];

- совокупность показателей, отражающих наличие, размещение и использование финансовых ресурсов [9, с. 527].

На основе рассмотренных определений финансового состояния организации можно определить основные положения, описывающие данную категорию:

- во-первых, финансовое состояние формируется под воздействием всей совокупности хозяйственных факторов и отражает влияние на состояние капитала всех управленческих решений. В связи с этим финансовое состояние предприятия представляет собой комплексную характеристику результатов деятельности предприятия;

- во-вторых, финансовое состояние отражает состав имущества и источников его формирования на конкретную дату, а также их изменение во времени, что позволяет оценить экономический потенциал и финансовую устойчивость предприятия;

- в-третьих, финансовое состояние – система показателей, всесторонне характеризующих работу предприятия и являющихся основой принятия управленческих решений как тактического, так и стратегического характера.

Таким образом, финансовое состояние предприятия – комплексная характеристика, отражающая в системе показателей состояние имущества и обязательств предприятия, служащая основанием для планирования, контроля и оценки работы компании.

На рисунке 1.1 представлены факторы и основные показатели, определяющие финансовое состояние.

Внешние факторы включают в себя факторы макро- и микроуровней. Первые определяют общие условия функционирования организации и не поддаются контролю со стороны предприятия. Сюда входят:

- общее экономическое состояние,

- правовое регулирование,

- политическая, социальная и техническая составляющие.

Показатели деятельности, формирующие финансовое состояние предприятия

|

|

|

| деловая активность (показатели оборачиваемости) |

|

| Финансовое состояние предприятия |

| ликвидность |

платежеспособность |

финансовая устойчивость |

Рисунок 1.1 – Факторы и показатели, определяющие финансовое состояние

К факторам микроуровня относятся покупатели, поставщики, конкуренты, рынок рабочей силы.

С данными факторами организация находится в непосредственном взаимодействии и может оказывать влияние на характер и содержание этого взаимодействия.

Внутренние факторы делятся на три группы:

- материально-технические факторы, связанные с уровнем развития техники и технологии, совершенствованием орудий и предметов труда;

- факторы организационного характера, такие как организация производства, труда и управления;

- социально-экономические условия, связанные с составом работников, уровнем их квалификации, условиями труда.

Влияние внешних и внутренних факторов определяет основные результаты деятельности предприятия, обобщенными показателями которых являются себестоимость, выручка, прибыль, а также оборачиваемость активов и обязательств [34, с. 228].

Бесперебойный выпуск и реализация высококачественной продукции положительно влияют на финансовое положение. Сбои в производственном процессе, ухудшение качества продукции, затруднения с ее реализацией ведут к уменьшению поступления средств на счета предприятия, в результате чего ухудшается его платежеспособность. Существует и обратная связь, так как отсутствие денежных средств может привести к перебоям в обеспеченности материальными ресурсами, и, следовательно, в производственном процессе.

На практике нередко возникают ситуации, когда даже хорошо работающее предприятие испытывает финансовые затруднения, связанные с недостаточно рациональным размещением и использованием имеющихся финансовых ресурсов. Финансовая деятельность должна быть направлена на обеспечение систематического поступления и эффективного использования финансовых ресурсов, соблюдение расчетной и кредитной дисциплины, достижение рационального соотношения собственных и заемных средств, финансовой устойчивости с целью эффективного функционирования предприятия.

Финансовый анализ должен иметь оперативный характер. В основе анализа финансового состояния предприятия лежит расчет ключевых параметров, дающих картину прибылей и убытков, изменений в структуре активов и пассивов, в расчетах с дебиторами и кредиторами и т.д.

Оценка финансового состояния предприятия производится на основе анализа экономической ситуации путем исследования различных параметров его функционирования и их сравнения с нормативными значениями или с рядом аналогичных показателей родственных предприятий [6, с. 18].

Главная цель финансового анализа – подробная характеристика имущественного и финансового потенциала организации, результатов его деятельности в истекшем периоде, а также возможностей его развития на перспективу. Результаты финансового анализа позволяют своевременно выявить и устранить недостатки в финансовой деятельности и находить резервы улучшения финансового состояния предприятия и его платежеспособности.

Финансовый анализ предполагает решение следующих задач:

- на основе изучения причинно-следственной взаимосвязи между различными показателями производственной, коммерческой и финансовой деятельности дать оценку выполнения плана по поступлению финансовых ресурсов и их использованию с позиции улучшения финансового состояния предприятия;

- прогнозирование возможных финансовых результатов, экономической рентабельности, исходя из реальных условий хозяйственной деятельности и наличия собственных и заемных ресурсов, разработка моделей финансового состояния при разнообразных вариантах использования ресурсов;

- разработка конкретных мероприятий, направленных на более эффективное использование финансовых ресурсов и укрепление финансового состояния предприятия [22, с. 34].

Для решения этих задач изучаются:

- наличие, состав и структура активов предприятия; причины и последствия их изменения;

- наличие, состав и структура пассивов, причины и последствия их изменения;

- состояние, структура и изменение долгосрочных активов;

- наличие, структура текущих активов в сферах производства и обращения, причины и последствия их изменения;

- ликвидность и качество дебиторской задолженности;

- платежеспособность и финансовая гибкость;

- эффективность использования активов и окупаемость инвестиций [10, с. 69].

Финансовый анализ является прерогативой высшего звена управленческих структур предприятия, способных влиять на формирование финансовых ресурсов и на потоки денежных средств. Эффективность и неэффективность частных управленческих решений, связанных с определением цены продукта, размера партии закупок сырья или поставок продукции, заменой оборудования или технологии, должна пройти оценку с точки зрения общего успеха предприятия, характера его экономического роста и роста общей финансовой устойчивости [6, с. 18].

Использование анализа финансового состояния помогает обнаружить слабые стороны предприятия (источники возможного возникновения финансовых проблем в будущем), а также выявить его сильные стороны, на которые следует опираться в дальнейшей деятельности. Помимо этого он позволяет дать сравнительную и сопоставительную оценку финансового состояния предприятия во времени или по отношению к другим предприятиям [7, с. 52].

Методы анализа и его результаты не обладают абсолютной точностью, поскольку подобная оценка всегда относительна [18, с. 108].

Финансовый анализ делится на внутренний и внешний. Направления анализа представлены на рисунке 1.2.

АААА

Рисунок 1.2 – Направления анализа хозяйственной деятельности

Внутренний анализ проводится службами предприятия [39, с. 15]. Его цель – обеспечить планомерное поступление денежные средств и разместить собственные и заемные средства таким образом, чтобы получить максимальную прибыль и исключить банкротство.

Важнейшей задачей внутреннего анализа является оценка ситуации, определяющей возможность получения внешнего финансирования. Для этого изучается общая потребность предприятия в финансовых ресурсах, в том числе заемных, степень делового риска, результаты переговоров с собственниками капитала [6, с. 94].

Внешний анализ осуществляется инвесторами, поставщиками материальных и финансовых ресурсов, контролирующими органами на основе публикуемой отчетности. Его цель – установить возможность выгодного вложения средств, чтобы обеспечить максимум прибыли и исключить потери [21, с. 94]. Внешний анализ имеет следующие особенности:

- множественность субъектов анализа, пользователей информацией о деятельности предприятия;

- разнообразие целей и интересов субъектов анализа;

- наличие типовых методик, стандартов учета и отчетности;

- ориентация анализа только на внешнюю отчетность;

- ограниченность задач анализа при использовании только внешней отчетности;

- максимальная открытость результатов анализа для пользователей информации о деятельности предприятия [37, с. 286].

Практика финансового анализа уже выработала методику анализа финансовых отчетов [21, с. 94].

В зависимости от поставленных задач финансовый анализ может осуществляться в следующих видах:

- экспресс-анализ (предназначен для получения общего представления о финансовом положении компании на базе форм внешней бухгалтерской отчетности);

- комплексный финансовый анализ (предназначен для получения комплексной оценки финансового положения компании на базе форм внешней бухгалтерской отчетности, а также расшифровок статей отчетности, данных аналитического учета, результатов независимого аудита) [22, с. 34];

- финансовый анализ как часть общего исследования бизнес-процессов компании (предназначен для получения комплексной оценки всех аспектов деятельности компании – производства, финансов, снабжения, сбыта и маркетинга, менеджмента, персонала) [14, с. 355];

- ориентированный финансовый анализ (для решения приоритетной финансовой проблемы компании, например) [22, с. 34].

В зависимости от заданных направлений выделяют следующие основные методы анализа:

- сравнительный (горизонтальный, вертикальный, трендовый, внутрихозяйственный, межхозяйственный) [21, с. 94];

- факторный – анализ влияния отдельных факторов (причин) на результативный показатель;

- анализ относительных показателей (финансовых коэффициентов) – расчет числовых отношений различных форм отчетности, определение взаимосвязей показателей и др.

Качество проводимого анализа финансового состояния организации во многом зависит от достаточной квалификации и профессионального опыта специалиста, проводящего оценку [25, с. 62].

1.2 Информационная база анализа финансового состояния предприятия

Основным источником информации и для анализа финансового состояния предприятия является бухгалтерская отчетность, которая представляет собой систему показателей, отражающих имущественное и финансовое положение организации на определенную дату, а также финансовые результаты ее деятельности за отчетный период [2, с. 173]. Бухгалтерская отчетность составляется по данным бухгалтерского учета и содержит большой аналитический потенциал для принятия решений [36, с. 173].

Бухгалтерская отчетность включает:

- форму № 1 Бухгалтерский баланс;

- форму № 2 Отчет о прибылях и убытках;

- форму № 3 Отчет об изменении капитала;

- форму № 4 Отчет о движении денежных средств;

- форму № 5 Приложение к бухгалтерскому балансу;

- форму № 6 Отчет о целевом использовании средств;

- Пояснительную записку [28, с. 272].

Другими источниками информации для анализа могут стать данные бухгалтерского учета (синтетического и аналитического), информация планового характера, аудиторское заключение (если предприятие должно проводить ежегодную аудиторскую проверку) [33, с. 88]. Эти данные обеспечивают пользователей необходимой информацией для обоснования принимаемых решений [17, с. 590].

Бухгалтерская отчетность представляет собой комплект взаимосвязанных документов, все они имеет определенную познавательную ценность, поскольку характеризуют один и тот же объект, только с разных сторон. Вряд ли правомочно выделять по значимости ту или иную отчетную форму, хотя подобные опросы среди аналитиков делались [15, с. 102]. Западные специалисты отдают предпочтение отчету о прибылях и убытках, ставя баланс на второе место, однако для целей оценки финансового состояния все-таки следует признать первостепенное значение бухгалтерского баланса.

В России традиционно приоритет имеет бухгалтерский баланс, поскольку именно в нем приведены в агрегированном виде показатели всех других отчетных форм. В принципе, даже отчет о прибылях и убытках может рассматриваться как приложение к балансу, т.е. как документ, в котором раскрывается приведенный в балансе показатель чистой прибыли, полученной предприятием за истекший отчетный период [16, с. 222].

Использование баланса как основного источника информации для анализа финансового состояния имеет определенные ограничения. Это связано с тем, что:

- стоимость активов и источников средств отражена в балансе на конкретную дату. Это не означает, что ситуация на дату составления баланса имела место в течение всего анализируемого периода. Особенно это касается наиболее мобильных статей баланса (остатки денежных средств, состояние расчетов, запасов). Для объективной оценки произошедших изменений и выявления устойчивых тенденций необходимо рассчитывать и изучать показатели в динамике, за ряд отчетных периодов;

- изменение сумм по отдельным статьям баланса можно объективно оценить только при наличии данных об объеме деятельности, например, рост дебиторской задолженности может считаться оправданным, если увеличивается объем производства и продаж продукции и т.д.;

- активы отражаются по балансовой стоимости, т.е. по ценам их приобретения или изготовления, поэтому балансовая стоимость активов, как правило, занижена и не отражает их реальную, рыночную стоимость. Особенно это касается активов с длительным сроком пользования. Этот момент следует учесть при оценке динамики показателей, отражающих эффективность деятельности организации;

- изменение отдельных статей активов и пассивов происходит под влиянием факторов, не являющихся объектами бухгалтерского учета (инфляционные процессы, изменение курсов валют, процентных ставок и т.д.), но оказывающих воздействие на формирование показателей отчетности. Поэтому использование внешней информации, отражающей состояние отдельных отраслей экономики, рынка капитала, развития конкуренции, является неотъемлемой частью информационного обеспечения финансового состояния организации [23, с. 254].

Актив баланса содержит сведения о размещении капитала, имеющегося в распоряжении предприятия, т.е. о вложениях в конкретное имущество и материальные ценности, о расходах предприятия на производство и реализацию продукции и об остатках свободной денежной наличности [40, с. 53]. Каждому виду размещенного капитала соответствует отдельная статья баланса. Укрупненная схема структуры активов баланса приведена на рисунке 1.3.

Рисунок 1.3 – Структура активов баланса

Если в активе баланса отражаются средства предприятия, то в пассиве – источники их образования. Структура пассива баланса приведена на рисунке 1.4 [21, с. 94].

|

|

| Капитал и резервы (III раздел) |

|

| Постоянный (перманентный) капитал |

|

| Долгосрочные пассивы (IV раздел) |

|

Рисунок 1.4 – Структура пассива баланса

Анализ может выполняться одним из двух способов:

- на основании исходной отчетности;

- на основании трансформированной, т.е. подготовленной к анализу, отчетности.

Поскольку форматы балансов постоянно изменяются, формализованные алгоритмы расчета разработаны для некоторого инварианта баланса. Построение аналитического баланса фактически преследует две цели:

- повысить реальность учетных оценок имущества и отдельных его компонентов;

- представить баланс в форме, облегчающей расчет основных аналитических коэффициентов, наглядность и пространственно-временную сопоставимость.

Первая цель достигается проведением дополнительной очистки баланса от регулятивов и решением вопроса о целесообразности составления брутто баланса нетто баланса.

Так, в балансе можно показать внеоборотные активы одной строкой, в расшифровке по основным видам (нематериальные активы, основные средства, доходные вложения в материальные ценности, долгосрочные финансовые вложения), с дальнейшей детализацией каждого вида активов, а использовать разные оценки: первоначальную или текущую стоимость, остаточную стоимость.

В системе бухгалтерского учета заложена возможность использования нескольких оценок. Например, для учета и анализа используется оценка основных средств, нематериальных активов как по первоначальной или текущей, так и по остаточной стоимости. Для этого в учете выделяют основные и контрарные (регулирующие) счета. Так, для нематериальных активов выделяется основной счет 04 «Нематериальные активы» для учета этих активов по первоначальной стоимости, и контрактивный счет 05 «Амортизация нематериальных активов» для учета начисленной амортизации. Оценка актива на основном счете не меняется (если нет переоценок), зато соответствующая сумма, отражаемая на контрактивном счете, постоянно растет по мере начисления амортизации. Разность между сальдо счетов 04 и 05 дает текущую остаточную стоимость нематериальных активов.

Возможны три варианта отражения этих счетов в балансе:

- по первому - сальдо основного и регулирующего счетов приводятся в балансе и входят в его валюту, т.е. в итог баланса;

- по второму - основной и регулирующий счета приводятся в одном разделе баланса лишь справочно, а в валюту баланса включается разность между ними;

- по третьему - вообще не предполагается отражение в балансе основных статей и соответствующих им регулятивов – в баланс включаются лишь результаты регулирования, т.е в случае с нематериальными активами они будут показаны в балансе по остаточной стоимости.

Баланс, в валюту которого непосредственно входят основные и регулирующие статьи, называется балансом брутто; баланс, в валюту которого регулятивы не включаются, называется балансом нетто. Процесс перехода от баланса брутто к балансу нетто, который являлся обязательным для прежних методик анализа финансового состояния предприятия, называется процессом очистки баланса от регулятивов.

Вторая цель трансформации бухгалтерского баланса заключается в представлении его в форме, облегчающей расчет основных аналитических коэффициентов, наглядность и пространственно-временную сопоставимость. Это достигается построением уплотненного (свернутого) баланса путем агрегирования некоторых однородных по составу элементов балансовых статей и их перекомпоновки. Так может быть сокращено число статей баланса, повышена его наглядность. Этот прием особенно полезен и необходим при сравнительном анализе балансов отечественной и зарубежной компаний. В экономически развитых странах нет жесткой регламентации структуры баланса [16, с. 222].

Одним из первых шагов сравнительного анализа является приведение балансов к сопоставимой по составу статей структуре. Сверка может применяться также при подготовке баланса для расчета аналитических коэффициентов, агрегированием статей в этом случае достигается большая наглядность для чтения баланса и упрощаются алгоритмы расчета.

Помимо облегчения расчета аналитических коэффициентов, перекомпоновка отдельных разделов баланса имеет смысл с позиции обоснованности счетных алгоритмов. Так, основополагающей идеей при расчете показателей ликвидности является сопоставление оборотных активов и краткосрочных пассивов [16, с. 222].

Наиболее общее представление об имевших место качественных изменениях в структуре средств и их источников, а также динамике этих изменений можно получить с помощью вертикального и горизонтального анализа отчетности.

Горизонтальный анализ отчетности заключается в построении одной или нескольких аналитических таблиц, в которых абсолютные балансовые показатели дополняются относительными – темпами роста (снижения). Как правило, берутся базисные темпы роста за смежные периоды, что позволяет анализировать не только изменения отдельных показателей, но и прогнозировать их значения. Ценность результатов горизонтального анализа существенно снижается в условиях инфляции. Тем не менее, эти данные можно использовать при межхозяйственных сравнениях.

Вертикальный анализ показывает структуру активов предприятия и их источников. Есть две причины, обуславливающие необходимость и целесообразность проведения такого анализа: во-первых, относительные показатели позволяют проводить межхозяйственные сравнения экономического потенциала и результатов деятельности предприятия, различающихся по величине используемых ресурсов и другим объемным показателям; во-вторых, относительные показатели сглаживают негативное влияние инфляционных процессов, которые могут существенно исказить абсолютные показатели финансовой отчетности и затруднить их сопоставление в динамике.

Горизонтальный и вертикальный анализы дополняют друг друга, поэтому в динамике нередко строят аналитические таблицы, характеризующие как структуру, так и динамику отдельных показателей отчетной бухгалтерской формы [2, с. 173].

Для анализа финансовых результатов и рентабельности используется отчет о прибылях и убытках, в котором отражается формирование финансовых результатов от обычных видов деятельности с включением операционных и внереализационных доходов и расходов.

Для оценки изменений отдельных источников формирования собственного капитала (уставного, резервного, добавочного капиталов, нераспределенной прибыли, целевых поступлений) и способности к самофинансированию используется форма № 3 «Отчет об изменении капитала» [12, с. 58].

«Отчет о движении денежных средств» (форма № 4) содержит информацию о притоках и оттоках денежных средств по текущей, инвестиционной и финансовой деятельности организации. На основе этих данных выясняется, достаточно ли денежных поступлений не только для обеспечения текущих расходов, связанных с производством и реализацией продукции, но и для осуществления инвестиций в основные средств и исполнения обязательств перед банками по погашению кредитов и собственниками по выплате дивидендов [23, с. 254].

1.3 Методика расчета показателей финансового состояния предприятия

Для характеристики финансового состояния предприятия используются абсолютные и относительные показатели. К абсолютным показателям относятся, например, сумма собственных оборотных средств, общая сумма долгосрочных и нематериальных активов и др. Относительные показатели – преимущественно финансовые коэффициенты, представляющие собой отношение соответствующих групп статей актива и пассива баланса, либо отношение определенных групп статей актива (пассива) между собой или к итогу баланса [32, с. 187].

Основными характеристиками финансового состояния являются:

- ликвидность;

- платежеспособность;

- финансовая устойчивость [34, с. 228].

Финансовое состояние предприятия с позиции краткосрочной перспективы оценивается показателями ликвидности и платежеспособности, в наиболее общем виде характеризующими, может ли оно своевременно и в полном объеме произвести расчеты по краткосрочным обязательствам перед контрагентами. Краткосрочная задолженность предприятия погашается различными способами, в частности, обеспечением такой задолженности могут выступать любые активы предприятия, в том числе и внеоборотные. Но когда, к примеру, часть основных средств продается для того, чтобы расплатиться по краткосрочным обязательствам, является ненормальной. Именно поэтому, говоря о ликвидности и платежеспособности предприятия как о характеристиках его текущего финансового состояния и оценивая его способность расплатиться с кредиторами по текущим операциям, логично сопоставлять оборотные активы и краткосрочные пассивы [16, с. 222].

Под ликвидностью какого-либо актива понимают способность его трансформироваться в денежные средства, а степень ликвидности определяется продолжительностью временного периода, в течение которого эта трансформация может быть осуществлена. Чем короче период, тем выше ликвидность данного актива. В таком понимании любые активы, которые можно обратить в деньги, являются ликвидными.

Говоря о ликвидности предприятия, имеют в виду наличие у него оборотных активов в размере, теоретически достаточном для погашения краткосрочных обязательств, хотя бы и с нарушением сроков погашения, предусмотренных контрактами. Основным признаком ликвидности, следовательно, служит формальное превышение (в стоимостной оценке) оборотных активов над краткосрочными пассивами. Чем больше это превышение, тем благоприятнее финансовое состояние предприятия с позиции ликвидности. Если величина оборотных активов недостаточно велика по сравнению с краткосрочными пассивами, текущее положение предприятия неустойчиво – вполне может возникнуть ситуация, когда оно не будет иметь достаточно денежных средств для расчета по своим обязательствам. Уровень ликвидности предприятия оценивается с помощью специальных показателей – коэффициентов ликвидности, основанных на сопоставлении оборотных средств и краткосрочных пассивов.

Платежеспособность означает наличие у предприятия денежных средств и их эквивалентов, достаточных для расчетов по кредиторской задолженности, требующей немедленного погашения. Таким образом, основными признаками платежеспособности являются:

- наличие в достаточном объеме средств на расчетном счете;

- отсутствие просроченной кредиторской задолженности.

Ликвидность и платежеспособность не тождественны друг другу. Так, коэффициенты ликвидности могут характеризовать финансовое положение как удовлетворительное, но эта оценка может быть ошибочной, если в оборотных активах значительный удельный вес приходится на неликвиды и просроченную дебиторскую задолженность. Неликвиды, т.е. активы, которые нельзя реализовать на рынке вообще или без существенной финансовой потери, а иногда и неоправданная дебиторская задолженность не выделяется в балансе, т.е. качественная характеристика оборотных средств недоступна внешнему аналитику, поэтому с формальных позиций даже такие активы, фактическая ценность которых сомнительна, используются для оценки ликвидности. Ликвидность менее динамична по сравнению с платежеспособностью.

По мере стабилизации производственной деятельности у предприятия постепенно складывается определенная структура активов и пассивов, резкие изменения которой сравнительно редки. Коэффициенты ликвидности обычно варьируют в некоторых вполне предсказуемых границах, что служит основанием аналитическим агентствам рассчитывать и публиковать среднеотраслевые и среднегрупповые значения этих показателей для использования в межхозяйственных сравнениях и в качестве ориентиров при открытии новых направлений производственной деятельности.

Финансовое состояние в плане платежеспособности может быть весьма изменчивым со дня на день: вчера предприятие было платежеспособным, сегодня пришло время расплатиться с очередным кредитором, а у предприятия нет денег на счетах, поскольку не поступил своевременно платеж за поставленную ранее продукцию, т.е. оно стало неплатежеспособным из-за финансовой недисциплинированности своих дебиторов.

Абсолютным является показатель величины собственных оборотных средств, т.е. отражает ту часть собственного капитала, которая является источником покрытия текущих активов предприятия. Он является расчетным показателем и зависит от структуры активов пассивов. Рост этого показателя в динамике - положительная тенденция. В настоящее время наибольшее распространение имеет алгоритм (1.1), применяемый и в западной учетно-аналитической практике:

CОС = ОА – КО, (1.1)

где СОС – собственные оборотные средства;

ОА – оборотные активы;

КО - краткосрочные пассивы (обязательства).

В отечественной практике величина собственных оборотных активов определяется как разность между суммой оборотных активов и суммой краткосрочных обязательств либо как разность между величиной собственного капитала, увеличенного на сумму долгосрочных обязательств, и величиной внеоборотных активов.

Для обобщенной оценки ликвидности и платежеспособности предприятия различают три показателя:

- коэффициент текущей ликвидности дает общую оценку ликвидности предприятия, показывая, сколько рублей оборотных средств (текущих активов) приходится на один рубль текущей краткосрочной задолженности (текущих обязательств) и рассчитывается по формуле (1.2):

Kлт =  (1.2) (1.2)

где Kлт - коэффициент текущей ликвидности;

ОА – сумма оборотных средств;

КО – сумма краткосрочных обязательств;

- коэффициент быстрой ликвидности по своему смысловому значению аналогичен коэффициенту текущей ликвидности, однако исчисляется по более узкому кругу оборотных активов по формуле (1.3):

Kлб = , (1.3) , (1.3)

где Kлб - коэффициент быстрой ликвидности;

ДЗ – сумма дебиторской задолженности;

ДС – сумма денежных средств;

КФВ – сумма краткосрочных финансовых вложений;

- коэффициент абсолютной ликвидности (платежеспособности) является наиболее жестким критерием ликвидности предприятия и показывает, какая часть краткосрочных заемных обязательств может быть при необходимости погашена немедленно за счет имеющихся денежных средств и рассчитывается по формуле (1.4):

Kла =  (1.4) (1.4)

Рассмотренные показатели являются основными для оценки ликвидности и платежеспособности. Тем не менее, известны и другие показатели, имеющие определенный интерес для аналитика.

Коэффициент обеспеченности текущей деятельности собственными оборотными средствами рассчитывается по формуле (1.5) и показывает, какая часть оборотных активов финансируется за счет собственных средств предприятия:

Kwc =  (1.5) (1.5)

где К - коэффициент обеспеченности текущей деятельности собственными оборотными средствами; - коэффициент обеспеченности текущей деятельности собственными оборотными средствами;

СОС – сумма собственных оборотных средств;

ОА – сумма оборотных активов.

Маневренность собственных оборотных средств - показатель, который характеризует ту часть собственных оборотных средств, которая находится в форме денежных средств, т.е. имеющих абсолютную ликвидность. Маневренность собственных оборотных средств рассчитывается по формуле (1.6):

М = =  (1.6) (1.6)

Доля собственных оборотных средств в покрытии запасов рассчитывается по формуле (1.7) и характеризует ту часть стоимости запасов, которая покрывается собственными оборотными средствами [16, с. 222]:

СОСЗ =  (1.7) (1.7)

где СОСЗ  - доля собственных оборотных средств в покрытии запасов; - доля собственных оборотных средств в покрытии запасов;

ЗиЗ – сумма запасов и затрат.

С учетом наличных неплатежей, а также нарушений внутренней финансовой дисциплины и внутренних неплатежей финансовое состояние хозяйствующего субъекта может быть охарактеризовано с использованием типов финансовых ситуаций.

Выделяют следующие типы краткосрочной (текущей) финансовой устойчивости и ликвидности хозяйствующего субъекта:

- абсолютная краткосрочная финансовая устойчивость;

- нормальная краткосрочная финансовая устойчивость;

- неустойчивое (предкризисное) текущее финансовое положение;

- критическое (кризисное) текущее финансовое положение.

Для определения типа финансовой устойчивости рассчитываются вспомогательные показатели:

- наличие собственного оборотного капитала (разность между величиной собственного капитала и величиной внеоборотных активов);

- наличие собственных и долгосрочных заемных источников формирования запасов (сумма собственного оборотного капитала и долгосрочных кредитов и займов);

- общая величина источников формирования запасов (сумма собственных и долгосрочных источников формирования запасов и краткосрочных кредитов и займов).

К абсолютным показателям относят:

- излишек (недостаток) собственного оборотного каптала;

- излишек (недостаток) собственных и долгосрочных заемных источников формирования запасов;

- излишек (недостаток) общей величины источников формирования запасов.

Излишек либо недостаток источников средств для формирования запасов является одним из критериев оценки финансовой устойчивости предприятия. Каждому типу финансовой устойчивости соответствует своя величина абсолютного показателя. Для определения типа финансовой устойчивости следует воспользоваться таблицей 1.2.

Финансовая устойчивость представляет собой способность предприятия функционировать и развиваться, сохранять равновесие своих активов и пассивов в изменяющейся внутренней и внешней среде, гарантирующее его платежеспособность и инвестиционную привлекательность в долгосрочной перспективе в границах доступного уровня риска [20, с. 3].

Таблица 1.1 – Соответствие абсолютных показателей типу финансовой устойчивости

| Типы краткосрочной (текущей) финансовой устойчивости |

Абсолютные показатели финансовой устойчивости |

| Излишек (недостаток) собственного оборотного каптала |

Излишек (недостаток) собственных и долго-срочных заемных источников формирования запасов |

Излишек (недостаток) общей величины источников формирования запасов |

| Абсолютная финансовая устойчивость |

> 0 |

> 0 |

> 0 |

| Нормальная краткосрочная финансовая устойчивость |

< 0 |

> 0 |

> 0 |

| Неустойчивое текущее финансовое положение |

< 0 |

< 0 |

> 0 |

| Критическое текущее финансовое положение |

< 0 |

< 0 |

< 0 |

Количественно финансовая устойчивость может оцениваться двояко:

- с позиции структуры источников средств;

- с позиции расходов, связанных с обслуживанием внешних источников[1, с. 36].

Соответственно, выделяют две группы показателей, называемые условно коэффициентами капитализации и коэффициентами покрытия.

В группе коэффициентов капитализации выделяют соотношение собственных и заемных средств и их доли в валюте баланса (другое название этой группы показателей – коэффициенты левериджа).

Коэффициент концентрации собственного капитала характеризует долю собственников в общей сумме средств, авансированных в его деятельность, и определяется по формуле (1.8):

Keq =  (1.8) (1.8)

где Keq - коэффициент концентрации собственного капитала;

СК – сумма собственного капитала;

ВБ – валюта баланса.

Дополнением к этому показателю является коэффициент концентрации привлеченных средств рассчитывается по формуле (1.9) .Сумма их равна 1 (или 100%):

Ktdc =  (1.9) (1.9)

Привлеченные средства определяются по формуле (1.10):

ПС =  (1. 10) (1. 10)

где ПС – сумма привлеченных средств;

ДЗС - сумма долгосрочных заемных средств;

КО – сумма краткосрочных обязательств.

Коэффициент финансовой зависимости является обратным к коэффициенту концентрации собственного капитала. Рост этого показателя в динамике означает увеличение доли заемных средств в финансировании предприятия. Если его значение снижается до единицы (или 100%), это означает, что владельцы полностью финансируют свое предприятие.

Коэффициент маневренности собственного капитала показывает, какая часть собственного капитала используется для финансирования текущей деятельности, т.е. вложена в оборотные средства, а какая часть капитализирована и рассчитывается по формуле (1.11):

KWC =  (1.11) (1.11)

где KWC - коэффициент маневренности собственного капитала.

Логика расчета коэффициент структуры покрытия долгосрочных вложений основана на предположении, что долгосрочные ссуды и займы используются для финансирования основных средств и других капитальных вложений. Коэффициент структуры покрытия долгосрочных вложений определяется по формуле (1.12):

KLTA = , (1. 12) , (1. 12)

где KLTA - коэффициент структуры покрытия долгосрочных вложений;

ДО - сумма долгосрочных обязательств;

ВОА – сумма внеоборотных активов.

К коэффициентам структуры долгосрочных источников финансирования относятся два взаимодополняющих показателя:

- коэффициент долгосрочного привлечения заемных средств, который определяется по формуле (1.13):

Kdtc = (1.13) (1.13)

где Kdtc - коэффициент долгосрочного привлечения заемных средств;

- коэффициент финансовой независимости капитализированных источников, который исчисляется по формуле (1.14):

Ketc =  , (1.14) , (1.14)

где Ketc - коэффициент финансовой независимости капитализированных источников.

Сумма этих показателей равна единице.

- коэффициент соотношения собственных и привлеченных средств рассчитывается по формуле (1.15):

Kdte =  (1.15) (1.15)

Привлеченные средства представляют собой сумму долгосрочных заемных средств и краткосрочных обязательств.

Уровень финансового левериджа представляет собой модификацию коэффициента соотношения собственных и привлеченных средств, когда в числителе формулы учитываются либо привлеченные источники средств финансового характера, либо долгосрочные пассивы.

Коэффициенты капитализации, характеризующие структуру долгосрочных пассивов, логично дополняются показателями второй группы, называемыми коэффициентами покрытия и позволяющими сделать оценку того, в состоянии ли компания поддерживать сложившуюся структуры источников средств.

В отечественной отчетности последних лет постоянные финансовые расходы в части процентов по займам и кредитам формально выделены в отдельную статью в отчете о прибылях и убытках. Эти расходы должны сопоставляться с прибылью до вычета процентов и налогов; соответствующий показатель называется коэффициентом обеспеченности процентов к уплате и определяется по в западной аналитической практике формуле (1.16):

TIE =  (1.16) (1.16)

где TIE - коэффициент обеспеченности процентов к уплате;

V - сумма прибыли до вычета процентов и налогов; - сумма прибыли до вычета процентов и налогов;

P - сумма процентов к уплате.

Если в знаменателе к расходам по уплате процентов добавить расходы по долгосрочной аренде, то соответствующий показатель носит название коэффициента покрытия постоянных финансовых расходов и рассчитывается по формуле (1.17):

FCC = (1.17) (1.17)

где FCC - коэффициент покрытия постоянных финансовых расходов;

С – сумма расходов по финансовой аренде.

При анализе финансового состояния необходимым условием является расчет коэффициентов деловой активности:

- коэффициент оборачиваемости активов рассчитывается по формуле (1.18):

Коб.акт.= , (1.18) , (1.18)

где Коб.акт - коэффициент оборачиваемости активов;

ВР – выручка от продажи;

А – активы.

Этот коэффициент характеризует количество оборотов, совершаемых активами за анализируемый период.

Продолжительность одного оборота (в днях) характеризует, за сколько дней совершается один оборот активов предприятия и определяется по формуле (1.19):

Пакт.= , (1.19) , (1.19)

где Пакт - продолжительность одного оборота;

Д – количество дней в расчетном периоде (360);

- коэффициент оборачиваемости внеоборотных активов рассчитывается по формуле (1.20):

Коб.ВбА = , (1.20) , (1.20)

где Коб.ВбА - коэффициент оборачиваемости внеоборотных активов;

ВОА – внеоборотные активы.

Продолжительность одного оборота внеоборотных активов (в днях) определяется по формуле (1.21) :

П ВбА = , (1.21) , (1.21)

где П ВбА - продолжительность одного оборота внеоборотных активов;

- коэффициент оборачиваемости оборотных активов рассчитывается по формуле (1.22):

Коб.ОбА =  , (1.22) , (1.22)

где Коб.ОбА - коэффициент оборачиваемости оборотных активов;

ОА – оборотные активы.

Продолжительность одного оборота оборотных активов (в днях) определяется по формуле (1.23):

П ОбА = , (1.23) , (1.23)

где П ОбА - продолжительность одного оборота оборотных активов;

- коэффициент оборачиваемости основных средств (фондоотдача) рассчитывается по формуле (1.24):

Коб.ОС =  , (1.24) , (1.24)

где Коб.ОС - коэффициент оборачиваемости основных средств;

ОС – основные средства.

Продолжительность одного оборота основных средств (в днях) определяется по формуле (1.25):

П ОС = , (1.25) , (1.25)

где П ОС - продолжительность одного оборота основных средств;

- коэффициент оборачиваемости собственного капитала рассчитывается по формуле (1.26):

Коб.СК = , (1.26) , (1.26)

где Коб.СК - коэффициент оборачиваемости собственного капитала;

СК – собственный капитал.

Продолжительность одного оборота собственного капитала (в днях) определяется по формуле (1.27):

П СК = , (1.27) , (1.27)

где П СК - продолжительность одного оборота собственного капитала;

- коэффициент оборачиваемости дебиторской задолженности рассчитывается по формуле (1.28):

Коб.ДЗ = , (1.28) , (1.28)

где Коб.ДЗ - коэффициент оборачиваемости дебиторской задолженности;

ДЗ – дебиторская задолженность.

Продолжительность одного оборота дебиторской задолженности определяется (в днях) по формуле (1.29):

П ДЗ =  , (1.29) , (1.29)

где П ДЗ - продолжительность одного оборота дебиторской задолженности;

- коэффициент оборачиваемости кредиторской задолженности рассчитывается по формуле (1.30):

Коб.КЗ = , (1.30) , (1.30)

где Коб.КЗ - Коэффициент оборачиваемости кредиторской задолженности;

КЗ – кредиторская задолженность.

Продолжительность одного оборота кредиторской задолженности определяется (в днях) по формуле (1.31):

П КЗ = , (1.31) , (1.31)

где П КЗ - продолжительность одного оборота кредиторской задолженности [16, с. 222].

В процессе управления экономической устойчивостью организации рекомендуется использовать анализ показателя чистых активов – показатель ее стабильности и способности отвечать по своим обязательствам, характеризующий степень защищенности интересов кредиторов организации. Стоимость чистых активов акционерного общества определяется вычитанием из суммы активов акционерного общества, принимаемых к расчету, суммы его пассивов, принимаемых к расчету. [29, с. 2]

Таким образом, комплексная оценка деятельности организации для определения финансового состояния производится на основе бухгалтерской отчетности по достаточно разработанной методике. Величина экономических показателей позволяет оценивать финансовое положение исследуемого объекта в анализируемом периоде как абсолютно устойчивое, нормальное, неустойчивое (предкризисное) и критическое (кризисное). Результаты финансового анализа служат основанием для принятия решений для совершенствования системы управления предприятием в целях повышения его эффективности.

2. Анализ финансового состояния предприятия на примере ОАО «Нефтекамский механический завод»

2.1 Основные экономические показатели деятельности ОАО «Нефтекамский механический завод»

Своим рождением ОАО «Нефтекамский механический завод» обязано интенсивному развитию в Татарстане новой отрасли индустрии - шинной промышленности. И это далеко не случайно: стабильность работы шинного производства, насыщенного сложным оборудованием во многом зависит от надежности ремонтно-механической базы. Поэтому еще на стадии проектирования шинного гиганта на Каме первым его объектом значился прообраз нынешнего завода – блок механических производств. 29 декабря 1972 года подписан акт Государственной комиссии о приеме его в эксплуатацию. Эта дата вошла в историю Нефтекамского механического завода как день рождения [26].

Расширение рамок производственной деятельности РМЗ, освоение более сложных высокоинтегрированных изделий вывело завод на самостоятельную дорогу в 1985 году. Завод был выделен из состава ПО «Нефтекамскшина».

В ноябре 2001 года было зарегистрировано ОАО «Нефтекамский механический завод», а в марте 2002 года, когда ОАО «Татнефть» приобрело весь пакет акции завода, он вошел в состав ОАО «Татнефть» на правах структурного подразделения, руководимого управляющей компанией «Татнефть – Нефтехим» [27].

Нефтекамский механический завод сегодня – это полноцикличное производство от литейного, заготовительного отделений до финишных операций, пятьсот высококвалифицированных специалистов, развитая инфраструктура.

В состав завода входят четыре основных производственных подразделения:

- механосборочный цех;

- цех по ремонту оборудования в цехах ОАО « Нефтекамскшина»;

- цех нестандартного оборудования;

- инструментальный участок.

Завод имеет в своем составе литейный и кузнечный участки, отделение термообработки и гальванического покрытия, свою квалифицированную вспомогательную группу.

Завод располагает уникальным оборудованием и имеет высокие технологические возможности, позволяющие производить продукцию широкого ассортимента: от высокоточных деталей до многотонных агрегатов. Номенклатура продукции машиностроения насчитывает более пяти тысяч наименований.

Основной вид деятельности завода – проведение капитального ремонта тяжелого технологического оборудования в цехах ОАО «Нефтекамскшина», а также производство оснастки, нестандартизированного оборудования, запасных частей и другой машиностроительной продукции.

В различных городах и районах республики можно увидеть мусульманские и христианские храмы, купола для которых были изготовлены в заводских цехах.

Анализ финансового состояния ОАО «Нефтекамский механический завод» выполняется на основе его бухгалтерской отчетности, как основного источника информации [26].

Рассмотрение бухгалтерской отчетности следует начинать с экспресс-анализа, целью которого является наглядная и несложная оценка финансового благополучия и динамики развития предприятия.

Экспресс-анализ представляет собой начальную стадию анализа и дает лишь общее представление о деятельности предприятия, что также немаловажно.

Объем товарной продукции в 2007 г. составил 161472 тыс. руб. и в 2008 г. увеличился на 55632 тыс. руб., или 34,45% и составил 217104 тыс. руб. В 2009 г. наблюдается снижение показателя на 47753 тыс. руб. до величины 169351 тыс. руб. Совокупное увеличение за три года составило 7879 тыс. руб., или 4,88%.

Себестоимость продукции в 2008 г. увеличилась по сравнению с 2007 г. на 38162 тыс. руб., или 23,74% и в 2009 г. снизилась на 36591 тыс.руб., или 18,4 %, составив 162301 тыс.руб. В совокупности за три анализируемых года произошел незначительный рост исследуемого показателя. Положительным является соотношение темпов роста стоимости товарной продукции и ее себестоимости. Если рост стоимости товарной продукции составил 4,88%, то рост себестоимости всего 0,98%. Изменение объема товарной продукции и себестоимости ОАО «Нефтекамский механический завод» в 2007-2009гг. представлено на рисунке 2.1.

Рисунок 2.1 - Изменение объема товарной продукции и ее себестоимости ОАО «Нефтекамский механический завод» в 2007-2009 гг.

Среднемесячная заработная плата на предприятии выросла в 2008 г. по сравнению с 2007 г. на 2146 руб., или 21,24%, в 2009 г. увеличение составило 654 руб., или 5,34%. За три года увеличение составило 2800 руб., или 27,71%. Темп роста среднемесячной заработной платы превосходит темп роста производительности труда. Если за три анализируемых года рост среднемесячной заработной платы на предприятии составил 27,71%, то производительность выросла на 20%.

Валюта баланса в 2009 г. к 2008 г. уменьшилась на 5459 тыс. руб., или 3,03% и составила 174979 тыс. руб., к 2007 г. наблюдается рост на 25180 тыс. руб., или 16,81%. Снижение валюты баланса – негативное явление, так как является свидетельством сокращения производственной деятельности предприятия.

Прибыль и рентабельность в 2009 году по сравнению с 2008 годом уменьшились на 11162 тыс.руб. и 4,82% соответственно. Совокупное увеличение прибыли за три года составило 6308 тыс.руб. Изменение рентабельности затрат ОАО «Нефтекамский механический завод» в 2007-2009гг. отражено на рисунке 2.2.

Рисунок 2.2 – Рентабельность затрат ОАО «Нефтекамский механический завод» в 2007-2009 гг.

Совокупное увеличение рентабельности за три анализируемых года составило 3,88%, т.е. влияние внешних кризисных факторов на результаты деятельности избежать не удалось, но с целью минимизировать степень их влияния на показатели эффективности деятельности ОАО «Нефтекамский механический завод» справилось успешно.

Рассмотренные в экспресс-анализе показатели являются основными, но не дают возможности в полной мере оценить финансовое состояние предприятия. Отсутствие упоминания о них и выполнение более сложных расчетов является неправильным и некорректным. Величины показателей экспресс-анализа являются общим началом финансового анализа.

Для более детального изучения и анализа финансового состояния необходимо проводить более глубокий анализ, который сопровождается анализом структуры баланса и финансовых результатов, расчетом коэффициентов платежеспособности, ликвидности, финансовой устойчивости предприятия.

2.2 Анализ структуры баланса и финансовых результатов деятельности ОАО «Нефтекамский механический завод»

Прибыль относится к группе качественных показателей, характеризующих эффективность работы предприятия. Прибыль – важнейший показатель, характеризующий финансовый результат деятельности предприятия. Рост прибыли определяет рост возможностей предприятия, повышает степень его деловой активности. По прибыли определяются доля дохода учредителей и собственников, размеры дивидендов и других доходов.

По прибыли рассчитывается рентабельность собственных и заемных средств, основных фондов, всего авансированного капитала и каждой акции.

Характеризуя рентабельность вложений средств в активы данного предприятия и степень умелости его хозяйствования, прибыль является наилучшим мерилом финансового здоровья предприятия.

Валовая прибыль в 2007 г. составляла 5319 тыс.руб. В 2008 г. прибыль увеличилась на 13956 тыс.руб., или 262,38% и составила 19275 тыс.руб. В 2009 г. наблюдается снижение валовой прибыли на 16996 тыс.руб., или 88,18% и составила 2279 тыс.руб. Совокупное снижение за три анализируемых года составило 3040 тыс.руб., или 57,15%.

Прибыль находится в обратной зависимости от себестоимости реализованной продукции, поэтому снижение себестоимости приводит к росту прибыли. В 2009 г. себестоимость проданных товаров, продукции, работ, услуг увеличилась с 192300 тыс.руб. в 2008 г. до 231793 тыс.руб. Это значительное увеличение, т. к. выручка составила в 2009 г. 234071 тыс.руб. Темпы роста себестоимости за три анализируемых года выросли на 38,91%, а выручки – на 35,94%. И как следствие, произошло снижение валовой прибыли на 57,15%.

Коммерческие расходы, так же как и себестоимость, являются затратным фактором, и их снижение является позитивной тенденцией. В 2007 г. коммерческие расходы составляли 421 тыс.руб. В 2008 г. они снизились на 46 тыс.руб. и составили 375 тыс. руб. В 2009 г. данный показатель снизился на 104 тыс.руб., или 27,73% и составил 271 тыс.руб. Совокупное снижение составило 35,63%, или 150 тыс.руб.

Прибыль от продаж в 2007 г. составляла 4898 тыс.руб. В 2008 г. прибыль от продаж увеличилась на 14002 тыс.руб., или 285,87% и составила 18900 тыс.руб. В 2009 г. снижение прибыли от продаж составило 89,38%, или 16892 тыс.руб. Совокупное снижение прибыли от продаж составило 2890 тыс.руб., или 59%.

Бухгалтерская прибыль – это прибыль до налогообложения. На ОАО «Нефтекамский механический завод» наблюдается позитивная тенденция в отношении данного показателя. Так, в 2008 г. прибыль до налогообложения увеличилась на 13222 тыс.руб., а общее снижение за три года составило 3625 тыс.руб.

Чистая прибыль - прибыль, которой располагает предприятие после выплаты налогов. Так как величина данного вида прибыли зависит от налоговых обязательств, то логичным является тот факт, что предприятие должно использовать законные способы для оптимизации налоговых платежей. На ОАО «Нефтекамский механический завод» чистая прибыль за три анализируемых года была лишь в 2008 г. и составила 8779 тыс.руб. В 2007 и в 2009 гг. предприятие имело убыток: в 2007 г.- 953 тыс.руб., в 2009 г. - 3745 тыс.руб.

Рентабельность - это относительный показатель уровня доходности бизнеса. Показатели рентабельности характеризуют эффективность работы предприятия в целом, доходность различных направлений деятельности. Они более полно, чем прибыль, характеризуют окончательные результаты хозяйствования, потому что их величина отражает соотношение эффекта с наличными или потребленными ресурсами. Эти показатели используют для оценки деятельности предприятия и как инструмент в инвестиционной политике и ценообразовании.

Фирма рентабельна, если суммы выручки от реализации продукции достаточно не только для покрытия расходов на производство и продажу, но и для образования прибыли. Рост любого показателя рентабельности обусловлен позитивными экономическими явлениями и процессами.

Результаты исследования свидетельствуют о том, что рентабельность продаж в 2007 г. составила 0,34% и в 2008 г. увеличилась на 6,19%, составив 6,52%. Затем произошло снижение на 7,82%, и в 2009 г. рентабельность продаж составила -1,3%. За три анализируемых периода снижение показателя составило 1,63%.

Рентабельность внеоборотных активов за три анализируемых года снизилась на 7,37%. Это наибольшее снижение из всех показателей рентабельности. В 2007 г. данный показатель составлял 0,99%, в 2009 г. рентабельность внеоборотных активов составила -6,38%.

Рентабельность оборотных активов в 2007 г. составляла 0,57%. В 2008 г. показатель увеличился на 11,66% и составил 12,23%.

В 2009 г. рентабельность оборотных активов снизилась на 14,58% и составила -2,35%. Совокупное снижение показателя за три анализируемых периода составило 2,92%.

Рентабельность собственного капитала в 2007 г. составляла -0,91%. В 2008 году данный показатель увеличился на 9% и составил 8,09%. В 2009 году рентабельность собственного капитала составила -3,35%. Снижение за три анализируемых периода составило 2,44%.

Рентабельность реализованной продукции в 2007 г. составляла 2,94%. В 2008 г. показатель увеличился на 6,89% и составил 9,83%. В 2009 г. по сравнению с 2008 г. рентабельность реализованной продукции уменьшилась на 8,96% и составила 0,87%. За три анализируемых периода рентабельность реализованной продукции на ОАО «Нефтекамский механический завод» снизилась на 2,07%.

Бухгалтерский баланс является главным источником информации для анализа (Приложения В, Г, Д). В рамках анализа финансового состояния целесообразным является изучение статей, как актива, так и пассива. Для общей оценки динамики финансового состояния предприятия следует сгруппировать статьи баланса в отдельные специфические группы по признаку ликвидности (статьи актива) и срочности обязательств (статьи пассива). Чтение баланса по таким систематизированным группам ведется с использованием методов горизонтального и вертикального анализа. Такой анализ статей актива и пассива представлен соответственно в таблице 2.4 и 2.5.

Из таблице 2.4 видно, что в 2007 г. оборотный капитал составлял 93932 тыс.руб. В 2008 г. он увеличился на 40,24% и составлял 131730 тыс.руб. В 2009 г. произошло снижение данного показателя на 2,71%, или 3572 тыс.руб. и составлял 128158 тыс.руб. Совокупное увеличение за три анализируемых периода - 36,44%, или 34226 тыс.руб.

Доля оборотного капитала в 2007 г. составляла 62,71%, в 2008 г. - 73%, а в 2009 г. - 73,24%. Увеличение доли оборотного капитала – позитивная тенденция и отражает активизацию производственно-хозяйственной деятельности. Структура оборотного капитала в 2009 г. представлена на рисунке 2.3.

Рисунок 2.3 – Структура оборотного капитала ОАО «Нефтекамский механический завод» в 2009 г.

Основной капитал в 2007 г. составил 55867 тыс. руб. В 2008 г. снизился на 7159 тыс.руб., или 12,81% и составил 48708 тыс.руб. В 2009 г. показатель снизился на 3,87%, или 1887 тыс.руб. и составил 46821 тыс.руб. Снижение за три анализируемых года составило 9046 тыс.руб., или 16,19%.

В 2007 г. величина запасов составляла 76064 тыс.руб., в 2008 г. увеличилась на 21,3% и составили 92267 тыс.руб., в 2009 г. запасы увеличились на 1,8%, или на 1657 тыс.руб. и достигли величины 93924 тыс.руб. Увеличение за три анализируемых года составило 17860 тыс.руб., или 23,48%.

В 2007 г. дебиторская задолженность составляла 17375 тыс.руб., в 2008 г. увеличилась на 11626 тыс.руб., или 66,91% и составила 29001 тыс.руб. В 2009 г. по сравнению с 2008 г. году дебиторская задолженность увеличилась на 17,95% и составила 34208 тыс.руб. Из всех статей актива баланса наибольший рост наблюдается у дебиторской задолженности: за три анализируемых года 16833 тыс.руб., или 96,88%.

Наблюдается скачкообразное изменение денежных средств с резким сокращением в 2009 г. В 2007 г. денежные средства и краткосрочные ценные бумаги составляли 493 тыс.руб. В 2008 г. значительное его увеличение - на 9969 тыс.руб., или 2022,11% и составил 10462 тыс. руб. Затем наблюдается снижение величины денежных средств в 2009 г. на 10436 тыс. руб., или 99,75%. Это негативная тенденция отражает совокупное уменьшение денежных средств за три года на 467 тыс.руб., или 94,73%.

По таблице 2.5 собственный капитал в 2007 г. составлял 104073 тыс.руб. В 2008 г. он увеличился на 8,44%, или 8779 тыс.руб. и составил 112852 тыс.руб. В 2009 г. его величина уменьшилась на 2232 тыс.руб., или 1,98% и составил 110620 тыс.руб. Совокупное увеличение за три анализируемых года составило 6,29%, или 6547 тыс.руб.

Доля собственного капитала превышает долю заемного капитала, но имеет тенденцию к снижению. Доля собственного капитала составляет 69,48%, 62,54%, 63,22% в 2007, 2008 и 2009 гг. соответственно.

Заемный капитал в 2007 г. составлял 45726 тыс.руб. и в 2008 г. увеличился на 21860 тыс.руб., или 47,81%.

В 2009 г. заемный капитал снизился на 4,77% и составил 64359 тыс.руб. Совокупное увеличение за три анализируемых года составило 40,75%, или 18633 тыс.руб.

Доля заемного капитала в 2007 г. составляла 30,52%, в 2008 г. 37,46%, в 2009 г. 36,78%. Структура заемного капитала в 2009 году представлена на рисунке 2.4.

Рисунок 2.4 – Структура заемного капитала ОАО «Нефтекамский механический завод» в 2009 г.

Долгосрочные пассивы в 2007 г. составили 20616 тыс.руб. В 2008 г. на его долю приходится 0,17%, или 20651 тыс.руб. В 2009 г. долгосрочные кредиты и займы увеличились на 27,77%, или 5734 тыс.руб. и составили 26385 тыс.руб. Совокупное увеличение за три анализируемых года составило 27,98%, или 5769 тыс.руб.

Краткосрочные обязательства в 2007 г. составили 25110 тыс.руб. В 2008 г. они увеличились на 86,92%, или 21825 тыс.руб. и составили 46935 тыс.руб. В 2009 г. их величина снизилась на 8961 тыс.руб., или 19,09% и составили 37974 тыс.руб. Совокупное увеличение за три анализируемых периода составило 12864 тыс.руб., или 51,23%.

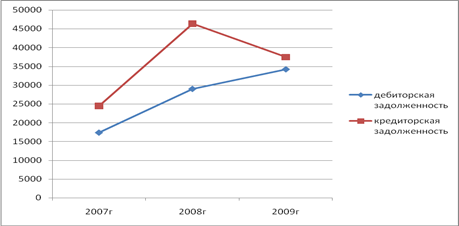

В рамках анализа сравним изменение дебиторской и кредиторской задолженности за три анализируемых года на ОАО «Нефтекамский механический завод».

Соотношение и динамика дебиторской и кредиторской задолженности за три анализируемых года представлена на рисунке 2.5.

Рисунок 2.5 - Изменение величины дебиторской и кредиторской задолженности ОАО «Нефтекамский механический завод» в 2007-2009гг.

Кредиторская задолженность предприятия за три анализируемых года увеличилась на 53,32%, а дебиторская задолженность на 96,88%.

2.3 Анализ показателей финансового состояния предприятия

Финансовое состояние предприятия характеризуется составом и размещением средств, структурой их источников, скоростью оборота капитала, способностью предприятия погашать свои обязательства в срок и в полном объеме и др. факторами. Оценка финансового состояния предприятия дается на основе определенной совокупности показателей.

К показателям ликвидности и платежеспособности предприятия относят:

- коэффициент текущей ликвидности;

- коэффициент быстрой ликвидности;

- коэффициент абсолютной ликвидности (платежеспособности);

- собственные оборотные средства;

- коэффициент обеспеченности текущей деятельности собственными оборотными средствами;

- маневренность собственных оборотных средств;

- доля собственных оборотных средств в покрытии запасов.

Собственные оборотные средства показывают, какая сумма оборотных средств остается в распоряжении предприятия после расчетов по краткосрочным обязательствам. Показатель является абсолютным, т.е. неприспособленным для пространственно-временных сопоставлений; с ростом объемов производства величина собственных оборотных средств, как правило, возрастает. Величина собственных оборотных средств зависит от многих факторов, а ее увеличение обуславливается: реинвестированием прибыли, относительным снижением внеоборотных активов, получением долгосрочных кредитов и займов, привлечением новых акционеров. Чем более интенсивно оборачиваются средства на предприятии, тем в большей степени оно нуждается в относительно значимой величине собственных оборотных средств. Для любого предприятия логичным является придерживаться такой политики расчетов со своими контрагентами, когда суммы кредиторской и дебиторской задолженности примерно одинаковы.

Значение коэффициента текущей ликвидности может значительно варьировать по отраслям и видам деятельности, а его разумный рост в динамике обычно рассматривается как благоприятная тенденция. В западной учетно-аналитической практике приводится критическое нижнее значение показателя: 2 - это ориентировочное значение, но не его точное нормативное значение.

В работах некоторых западных аналитиков приводится ориентировочное нижнее значение коэффициента быстрой ликвидности: 1, однако эта оценка носит также условный характер. Анализируя динамику этого коэффициента, необходимо обращать внимание и на факторы, обусловившие его изменение.

Если в отношении коэффициентов текущей и быстрой ликвидности в западной литературе хотя и с оговорками, но все же приводятся рекомендательные аналитические ориентиры, то в отношении третьего коэффициента - абсолютной ликвидности - таких рекомендаций нет.

Рекомендательная нижняя граница коэффициента обеспеченности текущей деятельности собственными оборотными средствами 10%, т.е. если оборотные активы покрываются собственными средствами менее чем на 10%, его текущее финансовое положение признается неудовлетворительным.

Для нормально функционирующего предприятия маневренность собственных оборотных средств обычно меняется от 0 до 1, хотя теоретически возможны и другие варианты.

Показатель доли собственных оборотных средств в покрытии запасов известен в нашей стране в течение нескольких десятилетий. Рекомендуемая нижняя граница показателя, традиционно сложившаяся за эти годы, 50%, т.е. по текущим операциям банки могут предоставлять льготное кредитование предприятиям, в которых не менее половины стоимости запасов и вложений в незавершенное производство покрывается собственными средствами. Такое льготное кредитование может реализовываться путем открытия специального ссудного счета, с которого оплачиваются счета поставщиков и на который одновременно зачисляются поступления от продажи продукции. В том случае, когда у предприятия на спецссудном счете нет средств, оплата счетов поставщиков все же производится, но уже за счет банка, который тем самым кредитует предприятие.

Показатели ликвидности и платежеспособности ОАО «Нефтекамский механический завод» представлены в таблице 2.6.

В таблице 2.6 собственные оборотные средства в 2007 г. составляли 68822 тыс.руб. и в 2008 г. увеличились на 15973 тыс.руб., или 23,21%, составив 84795 тыс.руб. В 2009 г. наблюдается их увеличение на 5389 тыс.руб., или 6,36%., до величины 90184 тыс.руб.

Совокупное увеличение оборотных средств за три анализируемых года составило 21362 тыс.руб., или 31,04%.

Коэффициент текущей ликвидности в 2007 г. составил 3,7408. и в 2008 г. снизился на 0,9341 пункта, составив 2,8067.

В 2009 г. наблюдается его увеличение на 0,5682 пункта до величины 3,3749. Совокупное снижение коэффициента текущей ликвидности за три анализируемых года составило 0,3659.

Коэффициент быстрой ликвидности в 2007 г. составил 0,7116. В 2008 г. коэффициент увеличился на 0,1292 пункта и составил 0,8408. В 2009 г. наблюдается его увеличение на 0,0607 пункта и составил 0,9015. Совокупное увеличение за три анализируемых года составило 0,1899.

Коэффициент абсолютной ликвидности в 2007 г. составил 0,0196. В 2008 г. увеличился на 0,2033 пункта и составил 0,2229. В 2009 г. показатель абсолютной ликвидности снизился на 0,2222 пункта и составил 0,0007. Совокупное снижение за три анализируемых периода составило 0,0189.

Коэффициент обеспеченности текущей деятельности собственными оборотными средствами в 2007 г. составил 0,7327., в 2008 г. снизился на 0,0890 пункта и составил 0,6437.

В 2009 г. наблюдается рост коэффициента обеспеченности текущей деятельности собственными оборотными средствами на 0,0600 пункта до величины 0,7037. Совокупное снижение за три анализируемых года составило 0,0290.

Маневренность собственных оборотных средств в 2007 г. составила 0,0072. В 2008 г. показатель увеличился на 0,1162 пункта и составил 0,1234. В 2009 г. его величина снизилась на 0,1231 пункта и составила 0,0003. Совокупное снижение за три анализируемых периода составило 0,0069.

Доля собственных оборотных средств в покрытии запасов в 2007 г. составила 0,9048. В 2008 г. показатель увеличился на 0,0142 пункта и составил 0,9190. В 2009 г. наблюдается увеличение доли собственных оборотных средств на 0,0412 пункта до величины 0,9684. Совокупное увеличение доли собственных оборотных средств в покрытии запасов за три анализируемых года составило 0,0554.

Динамика показателей ликвидности ОАО «Нефтекамский механический завод» за 2007-2009 гг. представлена на рисунке 2.6.

Рисунок 2.6 – Изменение показателей ликвидности ОАО «Нефтекамский механический завод» за 2007-2009 гг.

Расчет коэффициентов капитализации. К ним относят:

- коэффициент концентрации собственного капитала;

- коэффициент маневренности собственного капитала;

- коэффициент концентрации привлеченных средств;

- коэффициент структуры покрытия долгосрочных вложений;

- коэффициент долгосрочного привлечения заемных средств;

- коэффициент соотношения собственных и привлеченных средств;

- коэффициент финансовой независимости капитализированных источников.

Чем выше значение коэффициента концентрации собственного капитала, тем прочнее финансовая устойчивость, стабильно и независимо от внешних кредиторов предприятие.

Коэффициент концентрации привлеченных средств является дополнением коэффициента концентрации собственного капитала.

Сумма коэффициента концентрации собственного капитала и коэффициента концентрации привлеченных средств равна единице.

Значение коэффициента маневренности собственного капитала может ощутимо варьироваться в зависимости от структуры капитала и отраслевой принадлежности предприятия.

Коэффициент структуры покрытия долгосрочных вложений отражает долю внеоборотных активов, профинансированных внешними инвесторами, т.е. принадлежащую им, а не владельцам предприятия.

Коэффициент долгосрочного привлечения заемных средств и коэффициент финансовой независимости капитализированных источников - два взаимодополняющих показателя. Рост коэффициента долгосрочного привлечения заемных средств является негативной тенденцией, означая усиление зависимости от внешних инвесторов. Нижний предел показателя 0,6 (60%) был неоднократно подтвержден эмпирически.

В предприятие с высокой долей собственного капитала кредиторы охотнее вкладывают свои средства, т.к. оно характеризуется существенной финансовой независимостью.

Коэффициент концентрации собственного капитала в 2007 г. составил 0,7. В 2008 г. он снизился на 0,1 пункта и составил 0,6. В 2009 г. величина показателя не изменилась.

Коэффициент концентрации привлеченных средств в 2007-2008 гг. составил 0,3 и в 2009 г. 0,4.

Коэффициент маневренности собственного капитала в 2007 г. составил 0,66128. В 2008 г. он увеличился составлял 0,75138. В 2009 г. показатель увеличился на 0,06388 пунктов и составил 0,81526. Совокупное увеличение составило 0,15398.

Коэффициент структуры покрытия долгосрочных вложений в 2007 г. составил 0,3690. В 2008 г. он увеличился на 0,0550 пункта и составил 0,4240. В 2009 г. его величина увеличивается на 0,1396 пункта и составляет 0,5635. Совокупное увеличение за три анализируемых периода составило 0,1945.

Коэффициент долгосрочного привлечения заемных средств в 2007 г. составил 0,16534. В 2008 г. он снизился на 0,0107 пункта и составил 0,15469. В 2009 г. наблюдается увеличение коэффициента долгосрочного привлечения заемных средств на 0,0379 пункта, коэффициент составил 0,19259. Совокупное увеличение за три анализируемых года составило 0,0273.

Коэффициент финансовой независимости капитализированных источников в 2008 г. коэффициент увеличился на 0,0107 пункта. В 2009 г. наблюдается снижение показателя на 0,0379 пункта и составляет 0,84531. Совокупное снижение коэффициента финансовой независимости капитализированных источников за три анализируемых года составило 0,0272.

Коэффициент соотношения собственных и привлеченных средств в 2007 г. составил 0,43937. В 2008 г. коэффициент составил 0,59889. В 2009 г. наблюдается снижение показателя на 0,0171 пункта и составляет 0,58180. Совокупное увеличение за три анализируемых периода составило 0,1424.

К показателям деловой активности, которые представлены в таблице 2.8 и 2.9, относят:

- коэффициент оборачиваемости активов;

- продолжительность одного оборота (в днях);

- коэффициент оборачиваемости внеоборотных активов;

- продолжительность одного оборота внеоборотных активов (в днях);

- коэффициент оборачиваемости оборотных активов;

- продолжительность одного оборота оборотных активов (в днях) ;

- коэффициент оборачиваемости основных средств;

- продолжительность одного оборота основных средств (в днях);

- коэффициент оборачиваемости собственного капитала;

- продолжительность одного оборота собственного капитала (в днях);

- коэффициент оборачиваемости дебиторской задолженности;

- продолжительность одного оборота дебиторской задолженности;

- коэффициент оборачиваемости кредиторской задолженности;

- продолжительность одного оборота кредиторской задолженности.

Коэффициент оборачиваемости активов в 2008 г. по сравнению с 2007 г. увеличился на 0,0232 пункта и составил 1,1726. В 2009 г. его величина увеличилась на 0,1651 пунктов и достигла 1,3377. Увеличение за три анализируемых периода составило 0,1883. Т. к. величина показателя растет, продолжительность оборота оборотных активов (в днях) уменьшается. Так, в 2007 г. продолжительность оборота составляла 313,2 дня, в 2008 г. показатель сократился на 6,2 дня и составил 307,0 дней. В 2009 г. снижение составило 37,9 дня, продолжительность оборота составила 269,1 дней. Совокупное снижение за три анализируемых года составило 44,1 дня.

Коэффициент оборачиваемости внеоборотных активов в 2007 г. составил 3,082. В 2008 г. произошло увеличение на 1,2617 пункта, и показатель составил 4,3437. В 2009 г. коэффициент оборачиваемости внеоборотных активов увеличивается на 0,6556 и составляет 4,9993. Совокупное увеличение за три анализируемых года составило 1,9173. Продолжительность оборота внеоборотных активов в 2008 г. по сравнению с 2007 г. снизилась на 33,9 дня и составила 82,9 дня. В 2009 г. показатель снизился на 10,9 дня и составил 72,0 дня. Совокупное снижение за три анализируемых года составило 44,8 дня.