Содержание

Введение

1. Теоретические основы анализа оборотных средств

1.1 Сущность и задачи анализа оборотных средств

1.2 Методика анализа эффективности использования оборотных средств

2. Технико-экономическая характеристика ОАО "Славгородский молочный комбинат"

2.1 Общая характеристика предприятия

2.2 Анализ основных технико-экономических показателей

3. Анализ эффективности использования оборотных средств предприятия и пути ее повышения

3.1 Анализ структуры, динамики и эффективного использования оборотных активов

3.2 Расчет эффективности мероприятий, направленных на повышение эффективности использования оборотных средств

Заключение

Список литературы

В современных условиях для обеспечения бесперебойного выпуска товарной продукции с целью последующей реализации и получения прибыли промышленному предприятию нужно располагать оборотными средствами. Их размер должен позволять приобретать, в определенные сроки, соответствующие материалы и комплектующие изделия. Главная цель по эффективному использованию оборотных средств - это максимизация прибыли на вложенный капитал при обеспечении устойчивой и достаточной платежеспособности предприятия, причем в условиях экономического кризиса устойчивая платежеспособность важнее доходности.

Для анализа финансового состояния предприятия особое внимание уделяется эффективности использования оборотных средств предприятия, так как они оказывают влияние на основные показатели хозяйственной деятельности промышленного предприятия: на рост объема производства, снижения себестоимости продукции, повышения рентабельности предприятия. Анализ эффективности использования оборотных средств должен помочь выявить дополнительные резервы и способствовать улучшению основных экономических показателей работы предприятия.Целью курсовой работы является анализ эффективности использования оборотных активов и разработка рекомендаций по улучшению эффективности их использования на примере ОАО "Славгородский молочный комбинат".

Основные задачи курсовой работы:

1) изучить теоретические и методические аспекты функционирования оборотных активов, факторы повышения эффективности их использования;

2) рассмотреть организационно-правовую форму и направление деятельности предприятия;

3) проанализировать основные экономические и финансовые показатели деятельности ОАО "Славгородский молочный комбинат" за период 2007-2009 гг.;

4) провести анализ формирования оборотного капитала за анализируемый период;

5) исследовать эффективность использования оборотных активов предприятия, выявить ее влияние на показатели прибыли;

6) разработать направления по повышению эффективности текущей деятельности ОАО "Славгородский молочный комбинат".

Реклама

Объектом исследования является ОАО "Славгородский молочный комбинат".

Предмет исследования - финансово-экономическая деятельность предприятия.

Информационной базой послужила статистическая и годовая бухгалтерская отчетность предприятия ОАО "Славгородский молочный комбинат" за 2007-2009 гг.

Любая коммерческая организация, ведущая производственную или иную коммерческую деятельность должна обладать реальным, т.е. функциональным имуществом или активным капиталом в виде основного или оборотного капитала.

Оборотные активы (в практике стран с рыночной экономикой их называют оборотным капиталом) являются важнейшим ресурсом в обеспечении текущего функционирования предприятия. Оборотные средства - это денежные средства или другие активы, которые могут быть обращены в деньги в течение одного производственного цикла (как правило, одного года). Оборотные средства являются составной частью имущества предприятия. Состояние и эффективность их использования - одно из основных условий успешной деятельности предприятия.

В "Современном экономическом словаре" авторов Райзберг Б.А., Лозовский Л.Ш., Стародубцева Е.Б. дается следующее определение оборотным средствам и оборотному капиталу: "Оборотные средства - это часть средств производства, целиком потребляемая в течение производственного цикла; включают обычно материалы, сырье, топливо, энергию полуфабрикаты, запчасти, незавершенное производство, расходы будущих периодов, исчисленные в денежном выражении. Стоимость оборотных средств определяется суммированием стоимостей их отдельных видов".

Оборотные активы - это наиболее подвижная часть капитала предприятия, которая в отличие от основного капитала является более текучей и легко трансформируемой в денежные средства. К оборотным активам принято относить денежную наличность, легко реализуемые ценные бумаги материально-производственные запасы, нереализуемую готовую продукцию, краткосрочную задолженность других предприятий данному предприятию. Оборотный капитал иногда именуют оборотным фондом предприятия. С точки зрения бухгалтерского баланса оборотный капитал представляет собой превышение текущих активов компании над ее краткосрочными обязательствами.

Необходимая для дальнейшего анализа терминология структуры активов и пассивов предприятий представлена на рисунке 1.1

| А К Т И ВЫ |

Основные (фиксированные, постоянные - земля, здания и сооружения, оборудование, нематериальные активы, другие основные средства и вложения; труднореализуемые) |

Оборотные (текущие, т.е. все остальные активы баланса)

Реклама

средства

|

Медленнореализуемые (запасы готовой продукции, сырья и материалов) |

| Быстрореализуемые (дебиторская задолженность, средства на депозитах) |

| Наиболее ликвидные (денежные средства и краткосрочные рыночные ценные бумаги) |

| П А С С И В Ы |

Собственные |

Постоянные |

Заемные

|

Долгосрочные кредиты и займы |

Пассивы |

| Краткосрочные кредиты и займы |

Краткосрочные (текущие) пассивы

|

| Кредиторская задолженность |

| Часть долгосрочных кредитов и займов, срок погашения которой наступает в данном периоде |

Рисунок 1.1 - Структура активов и пассивов

Управление оборотными активами составляет наиболее обширную часть операций финансового менеджмента.

Оборотные средства и политика в отношении управления этими активами важны, прежде всего, с позиции обеспечения непрерывности и эффективности текущей деятельности предприятия. Поскольку во многих случаях изменения величины оборотных активов сопровождается и изменением краткосрочных пассивов, оба эти объекта учета рассматриваются, как правило, совместно в рамках политики управления чистым оборотным капиталом, величина которого рассчитывается как разность между оборотным капиталом и краткосрочными пассивами.

Экономическая сущность оборотных средств определяется их ролью в обеспечении непрерывности процесса производства, в ходе которого оборотные фонды и фонды обращения проходят как сферу производства, так и сферу обращения. Находясь в постоянном движении, оборотные средства совершают непрерывный кругооборот, который отражается в полном возобновлении процесса производства.

Стадии кругооборота оборотных активов можно представить следующей схемой (рисунок 1.2).Рисунок 1.2 - Стадии кругооборота оборотных активов

Движение оборотных активов предприятия в процессе их кругооборота проходит четыре основных стадии, последовательно меняя свои формы.

На первой стадии денежные активы (включая их эквиваленты в форме краткосрочных финансовых инвестиций) используются для приобретения сырья и материалов.

На второй стадии входящие запасы материальных оборотных активов в результате непосредственной производственной деятельности превращаются в запасы готовой продукции.

На третьей стадии запасы готовой продукции реализуются потребителям и до наступления их оплаты преобразуются в текущую дебиторскую задолженность.

На четвертой стадии инкассированная (т.е. оплаченная) текущая дебиторская задолженность вновь преобразуется в денежные активы.

Как видно, элементы оборотных активов являются частью непрерывного потока хозяйственных операций. Покупка приводит к увеличению производственных запасов и кредиторской задолженности; производство ведет к росту готовой продукции; реализация ведет к росту дебиторской задолженности и денежных средств в кассе и на расчетном счете. Этот цикл операций многократно повторяется и в итоге сводится к денежным поступлениям и к денежным платежам.

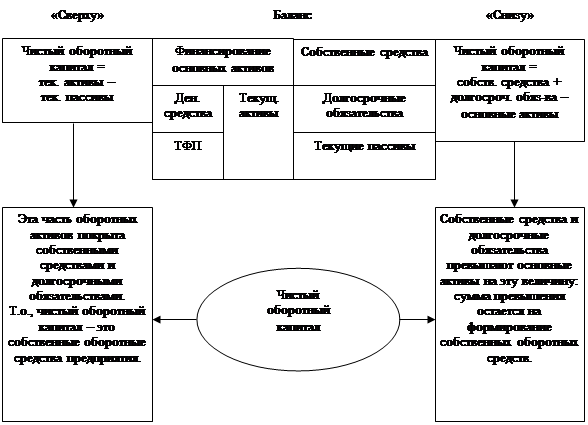

Чистый оборотный капитал можно подсчитать по балансу двумя способами: "снизу" и "сверху" (рисунок 1.3).

Рисунок 1.3 - Расчет чистого оборотного капитала

Управление чистым оборотным капиталом подразумевает оптимизацию его величины, структуры и значений его компонентов. Что касается общей величины чистого оборотного капитала, то обычно разумный рост ее рассматривается как положительная тенденция; однако могут быть и исключения, например, ее рост за счет увеличения безнадежных дебиторов для предприятия является нежелательным. С позиции факторного анализа принято выделять такие компоненты чистого оборотного капитала, как производственные запасы, дебиторская задолженность, денежные средства и краткосрочные пассивы, т.е. анализ основывается на следующей модели:

ЧОК = ОК - КП = ПЗ + ДЗ + ДС - КП, (1.4)

ЧОК - чистый оборотный капитал;

ОК - оборотный капитал;

КП - краткосрочные пассивы;

ПЗ - производственные запасы;

ДЗ - дебиторская задолженность;

ДС - денежные средства.

В модели, безусловно, важны все компоненты, однако с позиции эффективного управления особую роль играют оборотные активы, поскольку именно они служат обеспечением кредиторской задолженности; в известном смысле можно говорить о первичности активов по отношению к задолженности. Именно поэтому задача оптимизации величины оборотных средств и их структуры имеет первостепенную важность.

Функциональная роль оборотных средств в процессе производства в корне отличается от основного капитала. Оборотные средства обеспечивают непрерывность процесса производства или услуги. Результатом этой стадии является переход оборотного капитала из производственной формы в товарную.

Особенностью оборотного капитала является то, что он не расходуется, не потребляется, а авансируется в различные виды текущих затрат хозяйствующего субъекта. Одной из составляющих оборотных активов являются производственные запасы предприятия, которые, в свою очередь, включают в себя сырье и материалы, незавершенное производство, готовую продукцию и прочие запасы.

Эффективное управление запасами позволяет снизить продуктивность производственного и всего операционного цикла, уменьшить текущие затраты на их хранение, высвободить из текущего хозяйственного оборота часть финансовых средств, реинвестируя их в другие активы. Обеспечение этой эффективности за счет разработки и реализации специальной финансовой политики управления запасами. Политика управления запасами представляет собой часть общей политики управления оборотными активами предприятия, заключающейся в оптимизации общего размера и структуры запасов товарно-материальных ценностей, минимизация затрат их обслуживанию и обеспечении эффективного контроля за их движением.

Так как предприятия вкладывают средства в образование запасов, то издержки хранения запасов связаны не только со складскими расходами, но и с риском порчи и устаревания товаров, а также с вмененной стоимостью капитала, то есть с нормой прибыли, которая может быть получена в результате других инвестиционных возможностей с эквивалентной степенью риска.

Экономический и организационно-производственный цикл хранения определенного вида текущих активов в том или ином объеме носит специфический для данного вида активов характер. Например, большой запас готовой продукции (связанный с предполагаемым объемом продаж) сокращает возможность образования дефицита продукции при неожиданно высоком спросе. Подобным образом достаточно большой запас сырья и материалов спасает предприятие в случае неожиданной нехватки соответствующих запасов от прекращения процесса производства или покупке более дорогостоящих материалов-заменителей. По тем же причинам предприятие предпочтет иметь достаточный запас готовой продукции, которой позволяет дольше или больше экономично управлять производством.

Размер и срок дебиторской задолженности играют существенную роль в управлении текущей деятельностью предприятия. Если фирма увеличивает срок кредитования покупателей, то она тем самым расширяет круг клиентов и имеет возможность увеличить объем продаж и прибыль от основной деятельности. Вместе с тем высокий уровень дебиторской задолженности приводит к росту расходов на ее обслуживание, что означает рост затрат, и соответственно, уменьшение прибыли.

Дебиторская задолженность - важный компонент оборотного капитала. Когда одно предприятие продает товары другому предприятию, совсем не значит, что товары будут оплачены немедленно. Неоплаченные счета за поставленную продукцию и составляют большую часть дебиторской задолженности. Одной из задач финансового менеджера по управлению дебиторской задолженностью является определение степени риска неплатежеспособности покупателей, расчет прогнозного значения резерва по сомнительным долгам, а также предоставление рекомендаций руководству предприятия по работе с неплатежеспособными покупателями.

Денежные средства и ценные бумаги - наиболее ликвидная часть активов. К денежным средствам относятся деньги в кассе, на расчетном счете и депозитных счетах. Ценные бумаги, составляющие краткосрочные финансовые вложения, включают: ценные бумаги других предприятий, государственные казначейские билеты, государственные облигации и др. всегда существуют преимущества, связанные с созданием большого запаса денежных средств, они позволяют сократить риск истощения наличности и дают возможность удовлетворить требование оплатить тариф ранее установленного законом срока. С другой стороны, издержки хранения временно свободных денежных средств выше, чем затраты, связанные с краткосрочным вложением денег в ценные бумаги.

К текущим обязательствам относятся кредиторская задолженность, прежде всего банковские ссуды и неоплаченные счета других предприятий. В условиях рыночной экономики основными источниками ссуд являются коммерческие банки. Как правило, они требуют документального подтверждения обеспеченности запрашиваемых кредитов товарно-материальными ценностями заемщика. Альтернативный вариант заключается в продаже предприятием части своей дебиторской задолженности финансовому учреждению с предоставлением ему возможности получать деньги по долговому обязательству. Следовательно, одни предприятия могут решать свои проблемы краткосрочного финансирования путем залога имеющихся у них текущих активов, другие - за счет частичной их продажи.

От состояния оборотных средств зависит успешное осуществление производственного цикла предприятия, ибо недостаток оборотных средств парализует производственную деятельность предприятия, прерывает производственный цикл и в конечном итоге приводит предприятие к отсутствию возможностей оплачивать по своим обязательствам и к банкротству.

Большое влияние на состояние оборотных активов оказывает их оборачиваемость. От этого зависит не только размер минимально необходимых для хозяйственной деятельности оборотных средств, но и размер затрат, связанных с владением и хранением запасов и т.д. В свою очередь это отражается на себестоимости продукции и в конечном итоге на финансовых результатах предприятия. Все это обуславливает необходимость постоянного контроля за оборотными активами и анализа их оборачиваемости.

Эффективность использования оборотных активов характеризуется системой экономических показателей, прежде всего оборачиваемостью оборотных средств. Отдельные виды текущих активов предприятия имеют различную скорость оборота. Показатели оборачиваемости отражают структуру оборотных активов предприятия и зависят от их видов, запасов товарно-материальных ценностей, дебиторской задолженности.

Под оборачиваемостью оборотных средств понимается длительность одного полного кругооборота средств с момента превращения оборотных средств в денежной форме в производственные запасы и до выхода готовой продукции и ее реализации. Кругооборот средств завершается зачислением выручки на счет предприятия.

Оборачиваемость оборотных средств характеризуется рядом взаимосвязанных показателей: длительностью одного оборота в днях, количеством оборотов за определенный период - год, полугодие, квартал (коэффициент оборачиваемости), суммой занятых на предприятии оборотных средств на единицу продукции (коэффициент загрузки).

Средний срок оборотных активов в днях (Соб) исчисляется по формуле:

, (1.5) , (1.5)

где  - средняя за период величина оборотных средств; - средняя за период величина оборотных средств;

- выручка от реализации; - выручка от реализации;

- число дней в рассматриваемом периоде. - число дней в рассматриваемом периоде.

Уменьшение длительности одного оборота свидетельствует об улучшении использования оборотных средств.

Коэффициент оборачиваемости оборотных средств в оборотах (Ооб), исчисляется по формуле:

, (1.6) , (1.6)

Коэффициент оборачиваемости отражает число кругооборотов, совершаемых оборотными средствами предприятия. Он показывает величину реализованной (или товарной) продукции, приходящуюся на один рубль оборотных средств. Чем выше при данных условиях коэффициент оборачиваемости, тем лучше используются оборотные средства.

Увеличение этого коэффициента означает рост числа оборотов и ведет к тому, что:

– растет выпуск продукции или объем реализации на каждый вложенный рубль оборотных средств;

– на тот же объем продукции требуется меньшая величина оборотных средств.

Таким образом, коэффициент оборачиваемости характеризует уровень производственного потребления оборотных средств. Рост коэффициента оборачиваемости, т.е. увеличение скорости оборотов, совершаемого оборотными средствами означает, что предприятие рационально и эффективно использует оборотные средства. Снижение числа оборотов свидетельствует об ухудшении финансового состояния предприятия.

Анализ оборачиваемости оборотных активов включает анализ:

· оборачиваемости активов предприятия;

· оборачиваемости дебиторской задолженности;

· оборачиваемости товарно-материальных запасов.

При этом главное внимание уделяется расчету и анализу изменений следующих показателей:

· скорости оборота оборотных активов (т.е. количества оборотов активов за определенный период времени);

· периода оборота (т.е. срока возвращения предприятию вложенных в хозяйственную деятельность средств).

1) Оборачиваемость активов (скорость оборота):

Выручка от реализации, (1.7) Выручка от реализации, (1.7)

Средняя за период величина активов

Этот показатель характеризует скорость оборота оборотных активов предприятия.

2) Анализ дебиторской задолженности. При этом используются следующие показатели:

оборачиваемость дебиторской задолженности (Одз):

Выручка от реализации, (1.8) Выручка от реализации, (1.8)

Средняя за период дебиторская задолженность

Этот показатель характеризует кратность превышения выручки от реализации над средней дебиторской задолженностью.

Средний срок оборота дебиторской задолженности (Сдз):

360, (1.9) 360, (1.9)

Одз

Показатель характеризует сложившийся за период срок расчетов покупателей.

3) Анализ оборачиваемости товарно-материальных запасов ведется на основе показателей.

Оборачиваемость запасов (Сзз):

Выручка от реализации, (1.10)

Средняя за период величина запасов и затрат

Показатель отражает скорость оборота товарно-материальных запасов.

Срок оборота запасов (Озз):

360, (1.11) 360, (1.11)

Озз

Показатель характеризует длительность хранения запасов.

Таким образом, оценка эффективности использования оборотного капитала осуществляется через показатели его оборачиваемости. Поскольку критерием оценки эффективности управления оборотными средствами является фактор времени, используются показатели, отражающие, во-первых, общее время оборота, или длительность одного оборота в днях; во-вторых, скорость одного оборота.

Продолжительность операционного цикла (ПОЦ) характеризует общее время, в течение которого финансовые ресурсы находятся в материальной форме и в форме дебиторской задолженности. Продолжительность операционного цикла в днях оборота рассчитывается по следующей формуле:

ПОЦ = Сзз + Сдз, (1.12)

Финансовый цикл представляет собой время, в течение которого денежные средства отвлечены из оборота. Продолжительность финансового цикла (ПФЦ) характеризует время, в течение которого инвестированный капитал участвует в финансировании операционного цикла:

ПФЦ = ПОЦ - Сдз, (1.13)

В результате ускорения оборачиваемости определенная сумма оборотных средств высвобождается.

Абсолютное высвобождение оборотных средств имеет место тогда, когда фактические остатки оборотных средств меньше норматива или остатков оборотных средств за предшествующий (базовый) период при сохранении или увеличении объема реализации за этот период. Абсолютно высвободившиеся оборотные средства могут быть направлены самой организацией на дальнейшее расширение производства, освоение новых видов изделий, улучшение системы снабжения и сбыта и другие меры совершенствования предпринимательской деятельности.

Относительное высвобождение оборотных средств имеет место в тех случаях, когда ускорение оборачиваемости оборотных средств происходит одновременно с ростом объема производства. Высвобожденные при этом средства не могут быть изъяты из оборота, так как помещены в запасы товарно-материальных ценностей, обеспечивающих рост производства.

Относительное высвобождение оборотных средств, как и абсолютное, имеет единую экономическую основу и значение, ибо означает для хозяйствующего субъекта дополнительную экономию средств. Экономический эффект в результате ускорения оборачиваемости выражается в относительном высвобождении средств из оборота, а также увеличении прибыли.

Рост оборачиваемости капитала способствует экономии этого капитала (сокращению потребности в оборотном капитале); приросту объемов продукции и, в конечном счете, увеличению получаемой прибыли.

Оборачиваемость оборотных средств может замедляться или ускоряться. При замедлении оборачиваемости в оборот вовлекаются дополнительные средства. Эффект ускорения оборачиваемости выражается в сокращении потребности в оборотных средствах в связи с улучшением их использования, их экономии, что влияет на прирост объемов производства и как следствие на финансовые результаты. Ускорение оборачиваемости ведет к высвобождению части оборотных средств (материальных ресурсов, денежных средств), которые пользуются либо для нужд производства, либо для накопления на расчетном счете. В конечном итоге улучшается платежеспособность и финансовое состояние предприятия.

Высвобождение оборотных средств в результате ускорения их оборачиваемости может быть абсолютным и относительным.

Абсолютное высвобождение - это прямое уменьшение потребности в оборотных средствах, которое происходит в тех случаях, когда плановый объем производства продукции выполнен при меньшем объеме оборотных средств по сравнению с плановой потребностью.

Относительное высвобождение оборотных средств происходит в тех случаях, когда при наличии оборотных средств в пределах плановой потребности обеспечивается перевыполнение плана производства продукции. При этом темп роста объема производства опережает темп роста остатков оборотных средств.

Ускорение оборота оборотных средств позволяет высвободить значительные суммы и, таким образом, увеличить объем производства без дополнительных финансовых ресурсов, а высвободившиеся средства использовать в соответствии с потребностями предприятия.

Для определения величины относительной экономии (перерасхода) оборотного капитала может быть использовано два подхода.

При первом подходе эта величина находится как разница между фактически имевшей место в отчетном периоде величиной оборотного капитала и его величиной за период, предшествующий отчетному, приведенному к объемам производства, имевшим место в отчетном периоде:

∆Е = E 1 -

Е0 *

KN

, (1.14)

E1

- величина оборотных средств предприятия на конец первого года работы;

Е0

- величина оборотных средств предприятия на конец второго года работы;

K N

- коэффициент роста продукции.

В этом выражении Е0

- значение величины оборотного капитала пересчитывается с помощью KN -

коэффициента роста продукции. В результате получается значение величины оборотных средств, которые были бы необходимы предприятию при сохранении неизменными объемов производства. Полученное значение сопоставляется с фактическим значением этого показателя в отчетном периоде.

При втором подходе расчета величины относительной экономии оборотных активов исходят из сравнения оборачиваемости оборотных средств в различные отчетные периоды:

N

∆Е = х (L1

- L0

), (1.15) ∆Е = х (L1

- L0

), (1.15)

360

N - однодневная реализация,

360

L1

- оборачиваемость оборотного капитала во втором отчетном периоде;

L0

- оборачиваемость оборотного капитала в первом отчетном периоде.

В этом выражении  (L1

- L0

) - разница в оборачиваемости оборотных средств приводится к объему реализованной продукции с помощью (N/360) - коэффициента однодневной реализации. (L1

- L0

) - разница в оборачиваемости оборотных средств приводится к объему реализованной продукции с помощью (N/360) - коэффициента однодневной реализации.

Эффективность использования оборотных средств зависит от многих факторов, которые можно разделить на внешние, оказывающие влияние вне зависимости от интересов предприятия, и внутренние, на которые предприятие может и должно активно влиять.

На современном этапе развития экономики к основным внешним факторам, влияющим на состояние и использование оборотных средств, можно отнести такие, как кризис неплатежей, высокий уровень налогов, высокие ставки банковского кредита.

Значительные резервы повышения эффективности использования оборотных средств кроются непосредственно в самом предприятии. В сфере производства это относится, прежде всего, к производственным запасам. Являясь одной из составных частей оборотных средств, они играют важную роль в обеспечении непрерывности процесса производства. В то же время производственные запасы представляют ту часть средств производства, которая временно не участвует в производственном процессе.

Рациональная организация производственных запасов является важным условием повышения эффективности использования оборотных средств. Основные пути сокращения производственных запасов сводятся к их рациональному использованию; ликвидации сверхнормативных запасов материалов; совершенствованию нормирования; улучшению организации снабжения, в том числе путем установления четких договорных условий поставок и обеспечения их выполнения, оптимального выбора поставщиков, налаженной работы транспорта. Важная роль принадлежит организации складского хозяйства.

Сокращение времени пребывания оборотных средств в незавершенном производстве достигается путем совершенствования организации производства, улучшения применяемых техники и технологии, совершенствования использования основных доходов, прежде всего их активной части, экономии по всем статьям оборотных средств.

Важнейшими предпосылками сокращения вложений оборотных средств в сферу обращения является рациональная организация сбыта готовой продукции, применение прогрессивных форм расчетов, своевременное оформление документации и ускорение ее движения, соблюдение договорной и платежной дисциплины.

Открытое акционерное общество "Славгородский молочный комбинат" создано на базе государственного предприятия "Славгородский молочный комбинат". Устав предприятия утвержден общим собранием акционеров, протокол от 23.02.96 г. Общество учреждено в соответствии с Указом Президента РФ "Об организационных мерах по преобразованию государственных предприятий, добровольных объединений государственных предприятий в акционерные общества от 1.07.92 г. №721.

Акционерное общество является юридическим лицом с момента его государственной регистрации, имеет в собственности обособленное имущество, самостоятельный баланс, имеет гражданские права и обязанности, круглую печать, бланки, эмблему, зарегистрированный в установленном порядке товарный знак.

Основной целью предприятия является получение прибыли.

Основными видами деятельности предприятия являются:

1. Производство пищевых продуктов на основе переработки молока и сливок;

2. Торгово-закупочная деятельность;

3. Оптовая и розничная торговля;

4. Предоставление консультационных услуг, рекламная и информационная деятельность.

5. Организация и проведение выставок, ярмарок и т.п.

6. Транспортно-экспедиционные услуги.

Предприятие является коммерческой организацией, уставный капитал которой разделен на определенное число акций, удостоверяющих обязательные права участников общества по отношению к обществу. Уставный капитал предприятия составляет 109725 рублей. Уставный капитал разделен на момент учреждения на обыкновенные и именные акции в количестве 21945 штук, номинальной стоимостью 5 рублей каждая. Все акции выпущены в бездокументарной форме.

В обществе создается резервный фонд в размере 20% от его уставного капитала. Резервный фонд общества формируется путем обязательных ежегодных отчислений в размере 5% от чистой прибыли до достижения им установленного размера. Общество вправе иметь другие фонды, формируемые в порядке и размере, определенными Советом директоров.

Специализируется предприятие на производстве молока и цельномолочной продукции: снежок, йогурт, сырки сладкие, кефир, творог нежирный, мороженое, сыры плавленые. Кроме вышеперечисленной продукции выпускается сметана фляжная и фасованная в стаканчики. Кисломолочная продукция отпускается населению, детским и лечебным учреждениям города Славгорода и Славгородского района. Наибольшая часть реализуется за пределы города.

Для доставки сырья от заводов других районов и отгрузки продукции при комбинате создан автотранспортный цех, где имеются и молоковозы (ГАЗы и КАМАЗы), и рефрижераторы, и бортовые машины.

В холодное время года продукция отгружается на крытых бортовых машинах, а в период летнего сезона, как скоропортящийся продукт, отгружается и увозится в КАМАЗах-рефрижераторах.

Для обеспечения стабильной работы основного производства на комбинате создан ряд вспомогательных служб. Котельная снабжает все производство паром и горячей водой. Здесь заняты операторы котельных установок и слесаря. Компрессорный цех вырабатывает холод, так как очень важно в молочном производстве быстро охладить сырье и готовую продукцию. Здесь работают машинисты АХУ (аммиачно-холодильных установок). Во вспомогательном корпусе расположены цеха КИП и А (контрольно-измерительных приборов и автоматики), электроцех, ремонтно-механическая служба.

В цехах основного производства к ведущим профессиям относятся: аппаратчик, маслодел, изготовитель закваски, изготовитель сметаны, творога, мороженого.

Все операции по производству молочной продукции (основному виду деятельности) механизированы. Управление процессами автоматическое, с пультов и щитов управления, производится высококвалифицированными работниками. Рабочие, в основном, заняты на производстве по 5 и 6 разрядам.

Штат лаборатории содержит специалистов разных областей: химиков, микробиологов, экспертов.

На предприятии действует повременная система оплаты труда работников. Работникам основного производства и вспомогательных служб определены тарифные ставки в зависимости от разряда. Для инженерно-технических работников определены оклады. Кроме того, разработано положение о премировании в зависимости от выручки, полученной предприятием за месяц.

На предприятии ОАО "Славгородский молочный комбинат" имеется своя организационная структура. Тип структуры линейно-функциональная, т.е. это структура, при которой управленческие воздействия разделяются на линейные - обязательные для исполнения и функциональные - рекомендуемые для исполнения.

Ключевой фигурой управления предприятия является его лидер - генеральный директор. Деятельность директора заключается в решении задач общественного характера, основанная на интегральной информации, поступающей как от информационных систем, персонала компании, так и от внешней среды. Все бремя ответственности за сочетанием дел в компании полностью лежат на нем.

Высшим органом управлением предприятием является общее собрание акционеров. Общество обязано ежегодно проводить общее собрание акционеров. На нем решаются вопросы об избрании совета директоров, ревизионной комиссии общества, утверждается годовая отчетность, предлагаемая советом директоров, годовая отчетность общества.

Генеральный директор и правление организует выполнение решений общего собрания акционеров и Совета директоров общества. Генеральный директор осуществляет оперативное руководство текущей деятельностью общества и несет полноту власти и ответственность за повседневную деятельность общества.

Деятельность директора заключается в решении задач общественного характера, основанная на интегральной информации, поступающей как от информационных систем, персонала компании, так и от внешней среды. Все бремя ответственности за сочетанием дел в компании полностью лежат на нем.

Для осуществления контроля за финансово-хозяйственной деятельностью общества общим собранием акционеров в соответствии с уставом общества избирается ревизионная комиссия.

В настоящее время резко возрастает значение анализа производственно-хозяйственной деятельности предприятия. Результаты анализа представляют интерес для различных категорий аналитиков: управленческого персонала, представителей финансовых органов, налоговых инспекторов, кредиторов и т.д.

Анализ производственно - хозяйственной деятельности предприятия начинается с изучения объемов производства и реализации продукции, так как от объема, состава, номенклатуры и качества продукции зависят такие показатели работы предприятия, как себестоимость, прибыль, рентабельность.

Таблица 2.1 - Динамика объема реализованной продукции ОАО "Славгородский молочный комбинат" за 2007-2009 гг., тыс. руб.

Показатели

|

2007 г.

|

2008 г.

|

2009 г.

|

Изменение (+,-) |

Темп роста, % |

| 2008. г. к 2007 г. |

2009 г. к 2008 г. |

2008. г. к 2007 г. |

2009 г. к 2008 г. |

| 1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

| Выручка от реализации продукции в текущих ценах |

217160

|

238396

|

228267

|

21236

|

-10129

|

109,78

|

95,75

|

Среднегодовой абсолютный прирост:

(228267-217160) /3 = 3702,3 тыс. руб.

(180787-217160) /3=-12124,3тыс. руб.

Среднегодовой темп прироста:

2

√1,098*0,958 = 1,026

2

√ 0,988*0,843 = 0,913

Из таблицы 2.1 видно, что за последние три года выручка от реализации продукции предприятия выросла в текущих ценах на 2,6%, а в сопоставимых сократилась на 8,7%.

Также наблюдаем, что объем реализации продукции в текущих ценах в 2008 году увеличился в сравнении с 2007 годом на 21236 тыс. руб., а в сопоставимых ценах - уменьшается на 2604 тыс. руб.

Негативным моментом является сокращение выручки от реализации продукции предприятия в 2009 году по сравнению с 2008 годом в текущих ценах на 10129 тыс. руб. или 4,2%, что характеризует сужение рынков сбыта и ухудшение производственного потенциала ОАО "Славгородский молочный комбинат".

Большое влияние на результаты хозяйственной деятельности оказывает ассортимент выпускаемой продукции. Ассортимент на ОАО "Славгородский молочный комбинат" формируется с учетом потребностей потребителей. Проведем анализ состава и структуры выпуска продукции предприятия (таблица 2.2).

Таблица 2.2

- Анализ состава и структуры основного выпуска продукции

ОАО "Славгородский молочный комбинат" за 2007-2009 гг.

| Вид продукции |

2007 год |

2008 год |

2009 год |

Изменение (+,-) |

Темп роста, % |

| Тыс. руб. |

% |

Тыс. руб. |

% |

Тыс. руб. |

% |

2008. г. к

2007 г.

|

2009 г.

к

2008 г.

|

2008. г. к

2007 г.

|

2009 г.

к

2008 г.

|

| 1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

10 |

11 |

| Творог |

3156 |

1,58 |

3923 |

1,89 |

4202 |

2,09 |

767 |

279 |

124,30 |

107,11 |

| Мороженое |

619 |

0,31 |

1121 |

0,54 |

1970 |

0,98 |

502 |

849 |

181,10 |

175,74 |

| Кефир |

11348 |

5,68 |

10773 |

5, 19 |

11439 |

5,69 |

-575 |

666 |

94,93 |

106,18 |

| Молоко |

30787 |

15,41 |

29724 |

14,32 |

29391 |

14,62 |

-1063 |

-333 |

96,55 |

98,88 |

| Йогурт |

14984 |

7,50 |

15983 |

7,70 |

15520 |

7,72 |

999 |

-463 |

106,67 |

97,10 |

| Сыр, СОМ |

89825 |

44,95 |

98512 |

47,46 |

91752 |

45,64 |

8687 |

-6760 |

109,67 |

93,14 |

| Масло |

41496 |

20,77 |

40828 |

19,67 |

39724 |

19,76 |

-668 |

-1104 |

98,39 |

97,30 |

| Сметана |

7572 |

3,80 |

6704 |

3,23 |

7036 |

3,50 |

-868 |

332 |

88,54 |

104,95 |

| Итого |

199787 |

100 |

207568 |

100 |

201034 |

100 |

7781 |

-6534 |

103,89 |

96,85 |

В 2007-2009 гг. объем производства масла незначительно уменьшился, что отразилось на снижении объемов производства ОАО "Славгородский молочный комбинат".

Наиболее быстрыми темпами росло производство творога, мороженого, йогурта, сметаны. Так, выпуск творога возрос в 2008 году на 767 тыс. руб. по сравнению с 2007 годом, в 2009 году - на 279 тыс. руб., производство сыра в 2008 году возросло на 8687 тыс. руб. по сравнению с 2007 годом, а в 2009 году сократилось на 6760 тыс. руб. или 6,86% по сравнению с данными 2008 года.

Объем производства молока сократился в 2008 году на 3,45% по сравнению с 2007 годом, в 2009 году - еще на 1,12%. Увеличился в 2009 году объем выпуска сметаны - на 5%, кефира - на 6,2%, творога - на 7,1%.

Далее рассмотрим а

нализ эффективности использования основных производственных фондов

. Задачами анализа использования основных фондов предприятия являются - изучение состава и движения основных фондов; выявление влияния использования средств труда на объем производства; определение эффективности использования основных фондов.

В таблице 2.3 представлена динамика среднегодовой стоимости основных фондов предприятия по годам.

Таблица 2.3 - Анализ основных фондов ОАО "Славгородский молочный комбинат" за 2007-2009 гг.

Наименование

Показателя

|

2007 г.

|

2008 г.

|

2009 г.

|

Изменение (+,-) |

Темп роста, % |

2008. г.

к 2007 г.

|

2009 г.

к 2008 г.

|

2008. г.

к 2007 г.

|

2009 г.

к 2008 г.

|

| 1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

| Здания |

21778 |

21778 |

21778 |

- |

- |

100,00 |

100,00 |

| Сооружения |

9682 |

9661 |

9661 |

-21 |

0 |

99,78 |

100,00 |

| Машины и оборудование |

21913 |

23886 |

24149 |

1973 |

263 |

109,00 |

101,10 |

| Транспортные средства |

5543 |

5592 |

5947 |

49 |

355 |

100,88 |

106,35 |

| Производственный инвентарь |

57 |

57 |

57 |

-

|

-

|

100,00

|

100,00

|

| Итого фондов |

58973 |

60974 |

61592 |

2001 |

618 |

103,39 |

101,01 |

На основании таблицы можно сделать следующие выводы. Среднегодовая стоимость основных производственных фондов предприятия увеличилась в 2008 году на 2001 тыс. руб. или 3,4% по сравнению с 2007 годом, в 2009 году - на 618 тыс. руб. или 1%.

Динамику структуры затрат на производство и реализацию продукции в целом и по отдельным элементам представим в таблице 2.4.

Таблица 2.4 - Динамика затрат в целом и по отдельным элементам за период 2007-2009 гг., тыс. руб.

Наименование

показателя

|

2007 г.

|

2008 г.

|

2009 г.

|

Изменение (+,-) |

Темп роста, % |

2008. г.

к 2007 г.

|

2009 г.

к 2008 г.

|

2008. г.

к 2007 г.

|

2009 г.

к 2008 г.

|

| 1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

Материальные

затраты

|

150 945 |

164 863 |

161 451 |

13918

|

-3412

|

109,22

|

97,93

|

| Затраты на оплату труда |

13 011 |

16 563 |

17 979 |

3552

|

1416

|

127,30

|

108,55

|

| Отчисления на соц. нужды |

4 510 |

4 163 |

4 410 |

-347

|

247

|

92,31

|

105,93

|

| Амортизация |

1 839 |

2 081 |

2 069 |

242 |

-12 |

113,16 |

99,42 |

| Прочие затраты |

18 626 |

26 693 |

37 194 |

8067 |

10501 |

143,31 |

139,33 |

| Итого по элементам затрат |

188 931 |

214 363 |

223 103 |

25432

|

8740

|

113,46

|

104,08

|

Как показывают данные таблицы, себестоимость продукции и работ увеличилась в 2008 году по сравнению с 2007 годом на 25432 тыс. руб. или на 13,5%, в 2009 году - на 8740 тыс. руб. или на 4,1%.

При анализе себестоимости по экономическим элементам в динамике за 3 года прослеживаются определенные тенденции.

Важный обобщающий показатель себестоимости - затраты на рубль товарной продукции, который наглядно показывает прямую связь между себестоимостью и прибылью. Исчисляется отношением общей суммы затрат на производство и реализацию работ к стоимости реализованной продукции в сопоставимых ценах. Проанализируем затраты на 1 рубль реализованной продукции (таблица 2.5).

Таблица 2.5 - Динамика уровня затрат на 1 рубль реализованной продукции (работ, услуг) ОАО "Славгородский молочный комбинат" за 2007-2009 гг.

Показатели

|

2007 г.

|

2008 г.

|

2009 г.

|

Изменение (+,-) |

Темп роста, % |

2008. г. к

2007 г.

|

2009 г.

к

2008 г.

|

2008. г. к

2007 г.

|

2009 г.

к

2008 г.

|

| 1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

| Объем реализованной продукции, тыс. руб. |

217160 |

238396 |

228267 |

21236

|

-10129

|

109,78

|

95,75

|

| Себестоимость проданных товаров, работ, услуг, тыс. руб. |

210330

|

234569

|

243156

|

24239

|

8587

|

111,52

|

103,66

|

| Затраты на 1 рубль реализованной продукции, коп. |

0,969

|

0,984

|

1,065

|

0,015

|

0,081

|

101,55

|

108,23

|

Известна закономерность - для успешно развивающегося предприятия, управляющего своими затратами, характерна тенденция непрерывного снижения затрат на 1 рубль товарной продукции за счет повышения эффективности всех ресурсов (сокращения материалоемкости, трудоемкости, фондоемкости). При этом в структуре себестоимости необходимо снижение доли прочих затрат (наиболее трудно управляемый элемент), а рост доли материальных затрат и амортизации (характеризует повышение уровня кооперации и специализации по материальным поставкам и технического уровня в производстве) должен сопровождаться уменьшением доли трудозатрат.

Резервами снижения себестоимости производимой продукции по видам затрат являются экономия материальных затрат, заработной платы на единицу продукции, и т.д. По характеру использования резервы связаны с повышением технического и технологического уровня производства, обновлением и модернизацией оборудования, улучшением организации производства, труда и управления.

Финансовое состояние предприятия - способность предприятия финансировать свою деятельность. Оно характеризуется обеспеченностью финансовыми ресурсами необходимыми для нормального функционирования предприятия, целесообразностью их размещения и эффективностью использования, а также финансовыми взаимоотношениями с другими юридическими и физическими лицами.

Анализ платежеспособности строится на выявлении достаточности (излишков или недостатка) источников средств для формирования запасов и затрат предприятия, то есть выявляется соотношение между отдельными видами активов баланса и источниками их покрытия в пассиве баланса.

Полная картина состояния платежеспособности предприятия может быть представлена путем анализа коэффициентов ликвидности.

Таблица 2.6 - Динамика показателей ликвидности ОАО "Славгородский молочный комбинат" за 2007-2009 гг.

| Наименование показателя |

2007 год |

2008 год |

2009 год |

Изменение

(+,-)

|

Темп роста,

%

|

2008. г.

к

2007 г.

|

2009 г.

к

2008 г.

|

2008. г.

к

2007 г.

|

2009 г.

к

2008 г.

|

| 1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

| Коэффициент текущей ликвидности |

1,57

|

1, 20

|

0,51

|

-0,37 |

-0,69 |

- |

- |

| Коэффициент быстрой ликвидности |

0,88

|

0,57

|

0,21

|

-0,31 |

-0,36 |

- |

- |

| Коэффициент абсолютной ликвидности |

0,13

|

0,02

|

0,01

|

-0,11 |

-0,01 |

- |

- |

| Доля оборотных средств в активах |

0,35

|

0,43

|

0,32

|

0,08 |

-0,11 |

122,86 |

74,42 |

| Доля собственных оборотных средств в их общей сумме |

0,36

|

0,17

|

0,96

|

-0, 19 |

-1,13 |

47,22 |

-564,71 |

| Доля запасов в оборотных активах |

0,44

|

0,52

|

0,59

|

0,08 |

0,07 |

118,18 |

113,46 |

| Доля собственных оборотных средств в покрытии запасов |

0,82

|

0,32

|

1,63

|

-0,5

|

-1,95

|

39,02

|

-509,38

|

Коэффициент текущей ликвидности показывает, что в 2007 году на 1 рубль текущих обязательств приходилось 1,57 рубля текущих активов, в 2009 году это соотношение составило 0,51 руб. текущих активов на 1 рубль текущих обязательств (при нормативе 1-2). Коэффициент быстрой ликвидности по смыслу аналогичен предыдущему показателю, однако, исчисляется по более узкому кругу текущих активов, когда из расчета исключается наиболее ликвидная их часть - производственные запасы и материальные затраты. Уменьшение коэффициента в 2007 - 2009 гг. с 0,88 до 0,21 связано в основном с ростом кредиторской задолженности предприятия (норма min > 0,7; оптимально >1,5). Предприятие ОАО "Славгородский молочный комбинат" в 2008-2009 гг. не обладает и абсолютной ликвидностью, следовательно, не может немедленно погасить свой краткосрочные обязательства.

Доля оборотных средств в активах увеличилась за 2007-2008 гг., но доля собственных оборотных средств в их общей сумме составляла в 2008 году 0,17, а в 2009 году собственных оборотных средств в активах у предприятия не было.

Доля запасов в оборотных активах возрастает за 2007-2009 гг. в динамике негативно сказывается на платежеспособности предприятия.

Таким образом, текущая платежеспособность ОАО "Славгородский молочный комбинат" осложняется недостатком денежных средств, а также ростом дебиторской задолженности.

Но руководство предприятия принимает меры по снижению дебиторской задолженности. Так, на конец 2009 года дебиторская задолженность составила 6181 тыс. рублей, против 10545 тыс. рублей, то есть сократилась в 1,5 раза по сравнению с 2008 годом.

Финансовые результаты ОАО "Славгородский молочный комбинат" в виде прибыли из разных источников представлены в таблице 2.7.

Таблица 2.7 - Анализ формирования прибыли ОАО "Славгородский молочный комбинат" за 2007 - 2009 гг., тыс. руб.

Наименование

показателя

|

2007 г.

|

2008 г.

|

2009 г.

|

Изменение (+,-) |

2008. г.

к

2007 г.

|

2009 г.

к

2008 г.

|

| 1 |

2 |

3 |

4 |

5 |

6 |

| Выручка от реализации товаров, продукции, работ, услуг |

217160 |

238396 |

228267 |

21236

|

-10129

|

| Себестоимость реализации товаров, продукции, работ, услуг |

210330 |

234569 |

243156 |

24239

|

8587

|

| Валовая прибыль |

6830 |

3827 |

-14889 |

-3003 |

-18716 |

| Коммерческие расходы |

1405 |

1793 |

1787 |

388 |

-6 |

| Управленческие расходы |

1597 |

1641 |

1376 |

44 |

-265 |

| Прибыль (убыток) от продаж |

3828 |

393 |

-18052 |

-3435 |

-18445 |

| Проценты к уплате |

1658 |

548 |

561 |

-1110 |

13 |

| Прочие операционные доходы |

918 |

2234 |

1029 |

1316 |

-1205 |

| Прочие операционные расходы |

1031 |

1845 |

1345 |

814 |

-500 |

| Прочие внереализационные доходы |

323 |

371 |

270 |

48 |

-101 |

| Прочие внереализационные расходы |

3496 |

3339 |

1515 |

-157 |

-1824 |

| Прибыль (убыток) до налогообложения |

-1116 |

-2734 |

-20174 |

-1618 |

-17440 |

| Чистая прибыль (убыток) отчетного периода |

-1577 |

-2723 |

-15761 |

-1146 |

-13038 |

Как видно из таблицы, основным составляющим балансовой прибыли предприятия, на протяжении рассматриваемых пяти лет, являлась прибыль от реализации продукции.

Из данных таблицы 2.7 также видно, что валовая прибыль отмечена в 2007-2008 гг. Уменьшению прибыли от продаж способствовало отрицательное сальдо внереализационных доходов и расходов.

Таким образом, наблюдаем ухудшение финансовых результатов деятельности предприятия в 2009 г., что говорит о снижении устойчивого состояния ОАО "Славгородский молочный комбинат".

Важнейшей составной частью финансовых ресурсов предприятия являются его оборотные активы, они занимают большой удельный вес в общей валюте баланса. Это наиболее мобильная часть капитала, от состояния и рационального использования которого во многом зависят результаты хозяйственной деятельности и финансовое состояние предприятия.

От того, какие ассигнования вложены в оборотные средства, сколько их находится в сфере производства и в сфере обращения, в денежной и материальной форме, насколько оптимально их соотношение, во многом зависят результаты производственной и финансовой деятельности, следовательно, и финансовое состояние предприятия. Поэтому в процессе анализа оборотных активов предприятия в первую очередь следует изучить изменения в их составе и структуре (таблица 3.1) и дать им оценку.

Таблица 3.1 -

Анализ состава и динамики оборотных активов

ОАО "Славгородский молочный комбинат" за 2007-2009 гг.

| Вид оборотных активов |

2007 г. |

2008 г. |

2009 г. |

Изменение (+,-) |

Темп роста, % |

| 2008 г. к 2007 г. |

2009 г. к 2008 г. |

2008 г. к 2007 г. |

2009 г. к 2008 г. |

| 1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

| Общая сумма оборотных активов |

16411 |

22755 |

15800 |

6344 |

-6955 |

138,66 |

69,44 |

| Денежные средства |

1394 |

321 |

244 |

-1073 |

-77 |

23,03 |

76,01 |

| Дебиторская задолженность |

7799 |

10545 |

6181 |

2746 |

-4364 |

135,21 |

58,62 |

| Налоги по приобретенным ценностям |

433 |

913 |

- |

480

|

-913

|

210,85

|

-

|

| Запасы |

6785 |

10976 |

9375 |

4191 |

-1601 |

161,77 |

85,41 |

| В том числе: |

| сырье и материалы |

3594 |

4772 |

4721 |

1178 |

-51 |

132,78 |

98,93 |

| готовая продукция |

2471 |

5448 |

3774 |

2977 |

-1674 |

220,48 |

69,27 |

| товары отгруженные |

427 |

491 |

545 |

64 |

54 |

114,99 |

111,00 |

| расходы будущих периодов |

293 |

265 |

335 |

-28 |

70 |

90,44 |

126,42 |

Анализируя структуру оборотных активов, следует иметь в виду, что устойчивость финансового состояния в значительной мере зависит от оптимального размещения средств по стадиям процесса кругооборота: снабжения, производства и сбыта продукции.

В процессе анализа прежде всего необходимо изучить изменения в наличии и структуре оборотных активов. При этом следует иметь в виду, что стабильная структура оборотного капитала свидетельствует о стабильном, хорошо отлаженном процессе производства и сбыта продукции. Существенные ее изменения говорят о нестабильной работе предприятия.

По данным таблицы 3.1 видно, что в ОАО "Славгородский молочный комбинат" наибольший удельный вес в оборотных активах занимают запасы. В 2008 году отмечен рост производственных запасов в сумме 4191 тыс. руб., в 2009 году запасы сократились на 1601 тыс. руб. Несмотря на абсолютное снижение суммы производственных запасов, их удельный вес возрос в 2009 году. На их долю в 2008 году приходится 48,2%, в 2009 году - 59,3% от общей суммы оборотных активов.

В 2008 году сумма дебиторской задолженности увеличилась на 2746 тыс. руб., а в 2009 году - уменьшилась на 4364 тыс. руб.

Сумма денежной наличности в 2008 году сократилась на 1073 тыс. руб., а в 2009 году - на 77 тыс. руб., что свидетельствует о трудностях сбыта продукции или неритмичной работе предприятия и об ухудшении финансовой ситуации.

Оценка эффективности использования оборотного капитала осуществляется через показатели его оборачиваемости. Поскольку критерием оценки эффективности управления оборотными средствами является фактор времени, используются показатели, отражающие, во-первых, общее время оборота, или длительность одного оборота в днях; во-вторых, скорость одного оборота.

В таблице 3.2 обобщим рассчитанные показатели эффективности использования оборотных активов ОАО "Славгородский молочный комбинат".

Таблица 3.2 - Показатели, характеризующие эффективность использования оборотных средств ОАО "Славгородский молочный комбинат" за 2007-2009 гг.

Показатели

|

2007 г.

|

2008 г.

|

2009 г.

|

Изменение (+,-) |

| 2008 г. к 2007 г. |

2009 г. К 2008 г. |

| 1 |

2 |

3 |

4 |

5 |

6 |

| Средняя стоимость производственных запасов, тыс. руб. |

7150,0 |

8730,5 |

10175,5 |

1580,5

|

1445

|

| Средняя дебиторская задолженность, тыс. руб. |

12114,0 |

9172,0 |

8363,0 |

-2942

|

-809

|

| Средняя стоимость оборотных средств, тыс. руб. |

22499,0 |

19583,0 |

19277,5 |

-2916

|

-305,5

|

Выручка от реализации без НДС,

тыс. руб.

|

217160 |

238396 |

228267 |

21236

|

-10129

|

| Коэффициент оборачиваемости производственных запасов |

30,4 |

27,3 |

22,4 |

-3,1

|

-4,9

|

| Время оборота производственных запасов, дней |

11,8 |

13,2 |

16,1 |

1,4

|

2,9

|

| Коэффициент оборачиваемости сырья и материалов |

60,4 |

49,9 |

48,3 |

-10,5

|

-1,6

|

| Коэффициент оборачиваемости готовой продукции |

87,9 |

43,8 |

60,5 |

-44,1

|

16,7

|

| Коэффициент оборачиваемости дебиторской задолженности |

17,9 |

26,0 |

27,3 |

8,1 |

1,3 |

| Время оборачиваемости дебиторской задолженности, дней |

20,1 |

13,8 |

13,2 |

-6,3 |

-0,6 |

| Коэффициент оборачиваемости оборотных средств |

9,7 |

12,2 |

11,8 |

2,5 |

-0,4 |

| Время оборота оборотных средств, дней |

37,1 |

29,5 |

30,5 |

-7,6 |

1 |

| Время оборачиваемости кредиторской задолженности, дней |

8,3 |

11,2 |

25,5 |

2,9

|

14,3

|

| Продолжительность операционного цикла, дней |

31,9 |

27,0 |

29,3 |

-4,9

|

2,3

|

| Продолжительность финансового цикла, дней |

23,6 |

15,8 |

3,8 |

-7,8

|

-12

|

| Продолжительность производственного цикла, дней |

10,2 |

15,7 |

13,0 |

5,5

|

-2,7

|

Из данных таблицы видно, что в изучаемом периоде произошло увеличение оборачиваемости дебиторской задолженности с 17,9 оборотов в 2007 году до 27,3 оборотов в 2009 году. Таким образом, погашение дебиторской задолженности происходит более быстрыми темпами.

Время оборота сократилось на 7 дней в 2009 году по сравнению с 2007 годом. Время оборота дебиторской задолженности в 2009 году составляет 13 дней, то есть дебиторская задолженность погашается достаточно быстро.

В 2008 году также произошло также ускорение оборачиваемости оборотных средств на 2,5 оборота по сравнению с данными 2007 года. Время оборота оборотных средств сократилось с 37 дней в 2007 году до 30 дней в 2009 году.

По материальным оборотным средствам время оборота в 2009 году увеличилось на 4,3 дня по сравнению с 2007 годом.

Сравнение коэффициентов оборачиваемости в динамике позволяет выявить тенденции в изменении этих показателей и определить, насколько рационально и эффективно используются оборотные активы предприятия.

Таким образом, изучение в процессе анализа оборачиваемости оборотных активов по стадиям кругооборота позволяет сделать вывод об ускорении оборачиваемости средств как в сфере производства (в рассматриваемом периоде по производственным запасам оборачиваемость средств увеличилась на 4,3 дня), так и в сфере обращения (оборачиваемость дебиторской задолженности сократилась на 7 дней). Последний факт является следствием улучшения баланса между текущими денежными поступлениями от реализации и необходимыми платежами предприятия, в итоге снижается риск потери платежеспособности.

Продолжительность операционного цикла предприятия снизилась в 2008 году на 5 дней по сравнению с 2007 годом. Продолжительность финансового цикла резко сократилась с 23,6 дней в 2007 году до 3,8 дней в 2009 году.

Одним из ключевых показателей эффективности деятельности предприятия является общая рентабельность активов (таблица 3.3). Она представляет собой отношение балансовой прибыли к стоимости имущества, то есть сумме хозяйственных средств (активам), находящимся в распоряжении предприятия.

Обобщающим показателем эффективности использования оборотного капитала является показатель рентабельности (Рок), рассчитываемый как соотношение прибыли от реализации продукции (Ппр) или иного финансового результата к средней величине оборотного капитала (Сок):

, (3.4) , (3.4)

Этот показатель характеризует величину прибыли, получаемой на каждый рубль оборотного капитала, и отражает финансовую эффективность работы предприятия, так как именно оборотный капитал обеспечивает оборот всех ресурсов на предприятии.

Таблица 3.3 - Рентабельность оборотных активов ОАО "Славгородский молочный комбинат" за 2007 - 2009 гг.

| Показатели |

2007 г. |

2008 г. |

2009 г. |

Изменения (+,-) |

2008 г. к

2007 г.

|

2009 г. к

2008 г.

|

| 1 |

2 |

3 |

4 |

5 |

6 |

| Средняя стоимость оборотных средств, тыс. руб. |

22499,0 |

19583,0 |

19277,5 |

-2916

|

-305,5

|

| Прибыль (убыток) от продаж |

3828 |

393 |

-18052 |

-3435 |

-18445 |

| Чистая прибыль, тыс. руб. |

-1577 |

-2723 |

-15761 |

-1146 |

-13038 |

| Общая рентабельность оборотных активов, % |

17,01 |

2,00 |

-93,64 |

-15,01

|

-95,64

|

| Чистая рентабельность оборотных активов, % |

-7,00 |

-13,90 |

-81,75 |

-6,9

|

-67,85

|

Из данных таблицы видно, что рентабельность оборотных активов в 2008 году значительно сократилась. Общая рентабельность активов в 2008 году уменьшилась на 15% по сравнению с 2007 годом, а в 2009 году она имеет отрицательное значение в силу убыточности производства предприятия.

Чистая рентабельность оборотных активов в 2007 году составила - 7%, это означает, что предприятие получило 7 коп. убытка от продаж в каждого рубля, вложенного в активы. Снижение чистой рентабельности оборотных активов в 2009 году по сравнению с 2007 годом составило 74,75%.

Большое влияние на состояние оборотных активов оказывает их оборачиваемость. От этого зависит не только размер минимально необходимых для хозяйственной деятельности оборотных средств, но и размер затрат, связанных с владением и хранением запасов. В свою очередь, это отражается на себестоимости продукции и, в конечном итоге, на финансовых результатах предприятия. Все это обусловливает необходимость постоянного контроля за оборотными активами и анализа их оборачиваемости для определения производственно-коммерческого цикла.

Обеспеченность предприятия оборотными средствами, эффективность их использования оказывают заметное влияние на процесс воспроизводства, способствуя его бесперебойности, ритмичности. В конечном итоге эффективность использования оборотных средств сказывается на финансовых результатах деятельности предприятия. Поэтому работники финансовых служб должны постоянно следить за состоянием оборотных средств, структурой оборотных активов, результативностью их использования.

На постепенное ухудшение финансового состояния ОАО "Славгородский молочный комбинат" оказали влияние внешние и внутренние факторы.

Внешние факторы:

невысокая платежеспособность предприятий, организаций, основных потребителей продукции фирмы;

инфляция, ставшая причиной оттока оборотных средств и вызвавшая необходимость привлечения дополнительных источников формирования оборотных активов. Одним из источников пополнения оборотных средств стала краткосрочная кредиторская задолженность, что влияет на финансовую устойчивость фирмы;

неэффективность налоговой политики государства.

Внутренние:

недостаточно эффективная стратегия маркетинга, слабоориентирована на поиск новых сегментов рынка, продвижения на рынок, недостаточное стимулирование приобретения предлагаемых товаров, неэффективная ценовая политика, отсутствие гибких систем скидок; величина расходов на рекламу не соответствует увеличению объема реализованной продукции;

неэффективная структура капитала (низкая ликвидность), вызванная высокой долей запасов готовой продукции, в структуре оборотных активов;

снижение эффективности использования оборотного капитала, снижение оборачиваемости запасов товарно-материальных ценностей и дебиторской задолженности.

Снижение оборачиваемости капитала ОАО "Славгородский молочный комбинат" в 2009 году способствовало перерасходу этого капитала; снижению объемов продукции и, в конечном счете, снижению получаемой прибыли.

Рост оборачиваемости капитала способствует экономии этого капитала (сокращению потребности в оборотном капитале); приросту объемов продукции и, в конечном счете, увеличению получаемой прибыли.

Оборачиваемость оборотных средств может замедляться или ускоряться. При замедлении оборачиваемости в оборот вовлекаются дополнительные средства.

Для определения величины относительной экономии (перерасхода) оборотного капитала может быть использовано два подхода.

При первом подходе эта величина находится как разница между фактически имевшей место в отчетном периоде величиной оборотного капитала и его величиной за период, предшествующий отчетному, приведенному к объемам производства, имевшим место в отчетном периоде.

При втором подходе расчета величины относительной экономии оборотных активов исходят из сравнения оборачиваемости оборотных средств в различные отчетные периоды.

Расчет экономического результата ускорения (замедления) оборачиваемости оборотных средств представлен в таблице 3.5.

Таблица 3.5 - Расчет экономического результата ускорения (замедления) оборачиваемости оборотных средств

| Показатели |

2007 г. |

2008 г. |

2009 г. |

Прогноз |

| 1 |

2 |

3 |

4 |

5 |

| Выручка от реализации тыс. руб. |

217160 |

238396 |

228267 |

262507 |

| Коэффициент роста продукции |

- |

1,0977 |

0,9575 |

1,148 |

| Средняя величина оборотных средств, тыс. руб. |

22499,0 |

19583,0 |

19277,5 |

18062,5 |

| Оборачиваемость оборотных средств, дн. |

37,1 |

29,5 |

30,5 |

25,0 |

| Коэффициент оборачиваемости |

9,7 |

12,2 |

11,8 |

14,6 |

| Экономический результат замедления (ускорения) оборачиваемости, тыс. руб. |

- |

-5114,2 |

526,8 |

-4060,7 |

В данной таблице дан прогноз оборачиваемости оборотных средств при снижении дебиторской задолженности и увеличении объема реализованной продукции предприятия на 14,8%. Эффект ускорения оборачиваемости будет выражаться в сокращении потребности в оборотных средствах в связи с улучшением их использования, их экономии, что влияет на прирост объемов производства и как следствие на финансовые результаты.

Так, в плановом году в связи с ускорением оборачиваемости оборотных средств предприятия дополнительно будет высвобождено из оборота 4060,7 тыс. руб. по первому способу расчета экономии оборотных средств.

Итоги анализа финансовых результатов должны быть согласованы с общей оценкой финансового состояния предприятия, которое в большей мере зависит не от размеров прибыли, а от способности предприятия своевременно погашать свои долги, т.е. от ликвидности активов. Последняя зависит от реального денежного оборота предприятия, сопровождающегося потоком денежных платежей и расчетов, проходящих через расчетный и другие счета предприятия. Поэтому желаемая эффективность хозяйственной деятельности, устойчивое финансовое состояние будут достигнуты лишь при достаточном и согласованном контроле за движением прибыли, оборотного капитала и денежных средств.

С затруднениями в расчётах, недостатком финансовых ресурсов нередко сталкиваются не только убыточные предприятия, но и множество рентабельных фирм. Для снижения подобных финансовых затруднений необходима оптимизация денежных потоков в отношениях между предпринимателями. Выбор оптимальных решений в финансовых отношениях возможен на основе аналитических расчётов. Анализ денежных потоков способствует увеличению сумм и сокращению сроков поступлений средств на счета предприятия. Ускорение денежных поступлений, в свою очередь, повышает эффективность их использования. Анализ результатов этого ускорения и расходов по его обеспечению поможет предпринимателю извлечь максимум выгоды в расчётных отношениях. Особенно актуален данный анализ в условиях инфляции и нарушении платёжной дисциплины.

На основе предлагаемой Черновым А.В. методики предприятия могут определить меры по совершенствованию системы учёта расчётных операций, выработать рекомендации по созданию механизма улучшения расчётных отношений, обеспечить максимальный эффект от этих отношений, улучшить финансовый результат.

При осуществлении расчётов между хозяйственными структурами за поставленную продукцию, выполненные работы или оказанные услуги часто возникают вопросы о сроках погашения задолженности. Ведь простые формы расчётов, как известно, являются формой беспроцентного кредитования дебиторов, поэтому должник часто заинтересован в максимальном оттягивании сроков возврата платежа. Для кредитора, напротив, эти средства становятся изъятыми из оборота. Их наличие позволило бы кредитору извлекать дополнительный доход из оборота. Меры, применяемые к должникам по сокращению сроков возврата платежей, могли бы не только стимулировать деловую активность дебиторов, но и повышать её у кредиторов. Поэтому в целом такие меры выступают в роли катализатора эффективности внутрифирменных и межхозяйственных экономических отношений.

Предприятие, принимающее меры по сокращению срока возврата платежей, при эффективном использовании их в обороте будет иметь дополнительный источник увеличения прибыли в виде отдачи от вложений в оборот досрочно полученных сумм. Сокращение сроков денежных поступлений также сократит потребность в получении кредитов в банке. Однако меры по ускорению расчётов требуют определённых затрат и важно, чтобы доходы, полученные от этих мер, превышали сумму таких затрат. В противном случае указанные меры не только не улучшат результата, но и принесут убыток.

Сказанное определяет цель анализа по ускорению и повышению эффективности расчётов, которая заключается в выявлении оптимального сочетания расходов и доходов от операций по ускорению денежных поступлений, повышении ликвидности активов и дебиторской задолженности, следовательно, в увеличении оборачиваемости средств в расчётах и размера прибыли, обусловленного приростом ликвидности и оборачиваемости.

Произведём анализ наиболее часто применяемой меры по достижению поставленных целей - предоставление скидок дебиторам за сокращение сроков возврата платежей.

При анализе данного способа ускорения расчётов с дебиторами следует сопоставить результат этого ускорения с расходами по его обеспечению. То есть нужно сравнить отдачу вложенных в производственный оборот средств со ставкой предлагаемой скидки за день ускорения расчётов от дебиторов. Рассмотрим расчёты для финансовой деятельности ОАО "Славгородский молочный комбинат" на основе данных таблицы 3.6.

Для сопоставления отдачи вложенных в производство средств с расходами по ускорению расчётов требуется определить рентабельность условно-переменных затрат на производство, так как именно переменные издержки являются средствами, вложенными в производственный оборот, более тесно связанными с объемами производства и реализации.

Таблица 3.6 - Анализ операций по сокращению сроков поступления средств на счета предприятия, тыс. руб.

| N |

Наименование показателя |

Величина, тыс. руб. |

| 1 |

2 |

3 |

| 1 |

N

р

-

объём продаж |

19022 |

| 2 |

R

- сумма дебиторской задолженности от реализации |

15308 |

| 3 |

T

отч

- число дней в отчётном периоде |

30 |

| 4 |

T -

период погашения дебиторской задолженности по данному виду расчётов, дней |

90 |

| 5 |

CC -

издержки производства |

18263 |

| 5.1 |

в т. ч. CV -

переменные (справочно) |

14678 |

| 6 |

P - п

рибыль от реализации

(стр.1-стр.5)

|

759 |

| 7 |

кCV

-

рентабельность переменных затрат, % (стр.6/стр.5.1) |

5,17 |

| 8 |

p -

ставка предоставляемой скидки дебиторам за поступление средств без отсрочки, % |

4,25 |

| 9 |

p

м

-

ставка предоставляемой скидки дебиторам за каждый месяц ускорения расчётов от суммы, полученной досрочно, % |

1,42 |

| 10 |

p

дн

- ставка скидки за каждый день ускорения расчётов с дебиторами от суммы, полученной досрочно, % |

0,047 |

| 11 |

Запас прочности для ускорения расчётов, % |

3,75 |

| 12 |

S -

сумма уменьшения долга (экономия) дебиторов от поступлений без отсрочки |

650,59 |

| 13 |

S

дн

- сумма уменьшения долга дебиторов за каждый день сокращения срока возврата платежей |

7,51 |

| 14 |

P

доп

- дополнительная прибыль предприятия от суммы поступлений без отсрочки |

137,63 |

| 15 |

P

доп

дн

- дополнительная прибыль, полученная за каждый день сокращения сроков поступления средств на счета предприятия |

0,91 |

Рентабельность переменных затрат отражает критический процент скидки дебиторам за отчётный период (в данном случае за месяц). То есть при скидке в 5,2% от суммы платежей, поступивших на месяц раньше, предприятие не получит ни прибыли, ни убытков. Прибыльность на единицу вложенных в оборот средств от сокращения срока расчётов будет равна разности между критической скидкой и скидкой, фактически установленной на каждый месяц расчётов.

Ставка предлагаемой скидки дебиторам за срочность расчётов - не постоянная величина. Она зависит от того, в какой мере тот или иной размер ставки оказывает стимулирующее воздействие на дебиторов. Можно сказать, что при заинтересованности кредитора снизить процент скидки, размер ее, подобно ценам на товары, определяется спросом на средства расчётов, то есть выражает цену ускорения оборачиваемости затрат. Он зависит также от ставки процентов за использование кредитов банка.

Ведь если скидка для дебиторов превысит банковскую ставку, то предпринимателю выгоднее взять дополнительные средства в банке под более низкий процент, чем скидка, которую придётся платить дебиторам. Но с другой стороны, банк может предоставить кредит только при определённых условиях и в определённых количествах. Поэтому не всегда и не для всех категорий предприятий доступны банковские кредиты.

При использовании системы скидок также необходимо, чтобы размер скидки был ниже критического размера kCV

на величину, гарантирующую достаточный доход, полученный от сокращения сроков поступления средств на счета предприятия, с учётом возможного риска. Риск может быть связан с вероятностью отклонений в отдаче средств, поступивших досрочно и др. Такое отклонение может быть определено на основе прошлого опыта и интуиции предпринимателя, либо определено методом экспертных оценок “Дельфи”.

Увеличение рентабельности вложенных в оборот средств повышает возможности предприятия в стимулировании досрочного погашения дебиторской задолженности посредством увеличения размера предоставляемых скидок за срочность платежей.

Предположим, что рыночная конъюнктура позволяет предприятию установить исходную скидку дебиторам в размере 3 % за поступление средств без отсрочки от суммы досрочной оплаты. Поступление дебиторской задолженности на общую сумму 15308 тыс. руб. ожидается в течение 3-х месяцев.

Немедленное погашение 15308 тыс. руб. сократит сумму задолженности дебиторов на величину, определяемую выражением:

S = Rp

/ 100, (3.7)

S - сумма сокращения долга (экономия) дебиторов от поступлений средств без отсрочки;

R - сумма поступлений;

p - ставка предоставляемой скидки за поступление средств без отсрочки.

S = 15308 * 4,25/100 = 650,59 тыс. руб.

Предприятие при этом получит дополнительную прибыль, определяемую по формуле:

Pдоп

= (R-S) * kCV

/100-S, (3.8)

T  Tотч

, Tотч

,

kCV

- рентабельность переменных расходов.

Согласно данным таблицы 3.6 период погашения дебиторской задолженности по данному виду расчётов не меньше числа дней в отчётном периоде (T =90 дней, а Tотч

= 30) дней, что соответствует установленному ограничению.

Дополнительная прибыль от суммы поступлений без отсрочки составит:

Pдоп

= (15308 - 650,59) * 5,17/100 - 650,59 = 137,63 тыс. руб.

Определим сумму уменьшения долга за каждый день сокращения срока возврата платежей. Для этого используем выражение:

Rp

Sдн

=, (3.9)

Т *100

где T - число дней в периоде погашения задолженности дебиторами.

Ускорение расчётов принесёт экономию дебиторам за каждый день сокращения срока возврата платежей в сумме:

15308 * 4,25

Sдн

= = 7,51 тыс. руб. 90 *100

При этом за каждый день сокращения срока поступления платежей предприятие получит дополнительную прибыль. Её величину определим по формуле:

(R - S) kCV

Рдоп

дн

= - Sдн

, (3.10) Т *100

Величина дополнительной прибыли за каждый день сокращения сроков поступления средств на счета предприятия составит:

(15308-650,59) * 5,17

Рдоп

дн

= - 7,51 = 0,91 тыс. руб. 90 *100

В результате предприятие имеет запас прочности для ускорения расчётов, равный разности между рентабельностью переменных затрат и ставкой уменьшения задолженности дебиторов за каждый месяц ускорения расчётов от суммы досрочно поступивших средств:

KCV

- pм

= 5,17 - 1,42 = 3,75%.

Запас прочности отражает величину максимально возможного увеличения процента за ускорение поступлений средств при наилучших условиях среды.

pдн

=p/T, (3.11)

Tм

- число дней в отчётном периоде (в данном случае - в месяце).

То есть ставка за каждый день ускорения расчётов с дебиторами от суммы, полученной досрочно, составит:

pдн

= 4,25/90 = 0,047%

При данной системе предоставления скидок сумма уменьшения долга дебиторов предприятию за каждый день сокращения срока возврата платежей Sдн