|

Реферат

Дипломная работа: 121 с., 23 рис., 30 табл., 30 источников, 3 прил.

УПРАВЛЕНИЕ ФИНАНСОВОЙ ДЕЯТЕЛЬНОСТЬЮ, ФИНАНСОВОЕ СОСТОЯНИЕ, ЛИКВИДНОСТЬ, ПЛАТЕЖЕСПОСОБНОСТЬ, ФИНАНСОВАЯ УСТОЙЧИВОСТЬ, ДЕЛОВАЯ АКТИВНОСТЬ, РЕНТАБЕЛЬНОСТЬ, АКТИВЫ, ПАССИВЫ, ИМУЩЕСТВО ПРЕДПРИЯТИЯ, ПУТИ УЛУЧШЕНИЯ ФИНАНСОВОЙ ДЕЯТЕЛЬНОСТИ

Объектом

исследования является управление финансовой деятельностью предприятия ИЗАО «Сплитстоун-Бел».

Цель работы

– выработать предложения по улучшению финансового менеджмента ИЗАО «Сплитстоун-Бел».

Задачи

, поставленные в соответствии с целью работы, заключались в: исследовании публикаций ученых и специалистов в области финансового менеджмента, выборе методов экономического анализа, проведении анализа финансового состояния ИЗАО «Сплитстоун-Бел», выработке путей улучшения управления финансовой деятельностью предприятия на основе полученных данных.

При выполнении работы использованы методы

проведения анализа финансового состояния предприятия, такие как: непосредственный анализ финансовой отчетности, горизонтальный и вертикальный анализ финансовой отчетности, расчет финансовых показателей. В процессе работы был проведен анализ финансового состояния ИЗАО «Сплитстоун-Бел» и предложены пути улучшения управления финансовой деятельности предприятия. Была проведена проверка эффективности внедрения некоторых из указанных мер на предприятии.

В ходе работы выполнены следующие исследования и разработки

: проведен анализ финансовой деятельности ИЗАО «Сплитстоун-Бел» за 2006 – 2008 гг., выявлены положительные и отрицательные факторы, оказывающие влияние на финансовое состояние, предложены пути улучшения управления финансовой деятельностью предприятия.

Технико-экономическая и социальная значимость

предложенных мер заключается в значительном повышении эффективности деятельности предприятия при условии их внедрения.

Методологическую основу

исследования составили публикации ученых и специалистов в области финансового менеджмента, финансового анализа и планирования, документы, предоставленные главным бухгалтером ИЗАО «Сплитстоун-Бел».

Перечень условных обозначений

ИЗАО – иностранное закрытое акционерное общество

ОС – основные средства

Реклама

ПП – печатная плата

Млн. р. – миллион рублей

В т. ч. – в том числе

Т. е. – то есть

Уд. вес. – удельный вес

Г. – год

Гг. - годах Гг. - годах

Содержание

Введение

1 Управление финансовой деятельностью предприятия

1.1 Необходимость управления финансовой деятельностью

1.2 Значение управления финансовым состоянием в условиях рынка

1.3 Существующие методики анализа финансового состояния предприятия

2 ИЗАО «Сплитстоун-Бел», его характеристика и анализ производственно – хозяйственной деятельности

2.1 Краткая характеристика предприятия

2.2 Характеристика выпускаемой продукции

2.3 Структура управления предприятием

2.4 Анализ технико-экономических показателей работы предприятия

2.4.1 Оценка общего экономического состояния предприятия

2.4.2 Оценка имущественного положения ИЗАО «Сплитстоун-Бел» 2.4.3 Анализ ликвидности и финансовой устойчивости

2.4.4 Анализ деловой активности

2.4.5 Анализ прибыли и рентабельности

3 Пути укрепления финансового состояния ИЗАО «Сплитстоун-Бел»

3.1 Результаты анализа финансового состояния ИЗАО «Сплитстоун-Бел» и причины неустойчивого финансового положения

3.2 Управление ценовой политикой ИЗАО «Сплитстоун-Бел»

3.2.1 Основные предпосылки, принципы и методы формирования ценовой политики на предприятиях торговли

3.2.2 Формирование конкретного уровня торговой надбавки на товары

3.2.3 Методы расчета торговой надбавки

3.2.4 Расчет уровня торговой надбавки ИЗАО «Сплитстоун-Бел» 3.3 Сущность процесса управления затратами

3.3.1 Основные виды затрат ИЗАО «Сплитстоун-Бел», подлежащие регулированию

3.4 Управление оборотными активами ИЗАО «Сплитстоун-Бел» 3.4.1 Организация и планирование закупок готовой продукции ИЗАО «Сплитстоун-Бел»

3.4.2 Определение товарных групп для управления закупками методом АВС-анализа

3.4.3 Проведение АВС-анализа в ИЗАО «Сплитстоун-Бел»

3.5 Конструкторско-технологические направления совершенствования приемного модуля охранно-пожарной системы

4 Разработка системы автоматической пожарной сигнализации и автоматического пожаротушения в проектируемых условиях на примере ИЗАО «Сплитстоун-Бел»

4.1 Краткий анализ систем пожарной сигнализации и установок автоматического пожаротушения

4.2 Обоснование выбора пожарной сигнализации для заданных условий, ее технико-экономические преимущества, эффективность

4.3 Проектирование и расчет устройств автоматического пожаротушения. Выбор огнегасительного вещества. Расчет требуемого объема раствора, мощности установки, диаметр труб кольцевого питательного d1 и подводящего трубопровода

Реклама

Заключение

Список литературы

Одним из основных составляющих элементов финансового менеджмента является финансовый анализ, который в той или иной степени необходим всем заинтересованным пользователям бухгалтерской и иной финансовой информации о деятельности предприятия.

Собственники заинтересованы в результатах деятельности своих предприятий и вынуждены разрабатывать оптимальные управленческие решения для обеспечения необходимых финансовых результатов. Кроме того, существует объективная необходимость борьбы не только на рынках сбыта, но и на рынке капиталов за кредитные ресурсы банков, а также других заимодавцев и потенциальных инвесторов.

У предприятия возникает жизненная необходимость иметь своевременную, объективную и полную информацию о своем финансовом состоянии для принятия грамотных управленческих решений, прогнозирования своей деятельности. Кроме того, информация нужна для предоставления ее собственникам и инвесторам, в том числе и потенциальным. Также существует необходимость отчета перед государственными органами о правильности налоговых платежей и иных сборов.

В условиях современной белорусской экономики крайне важной задачей собственников и руководителей предприятий является ограждение их от возможных финансовых потерь с помощью проведения аналитических финансовых расчетов. В этом выражается актуальность темы данной дипломной работы.

Предметом исследования данной работы является управление финансовой деятельностью предприятия. Объектом исследования –

ИЗАО «Сплитстоун-Бел».

Целью работы является изучение сущности управления финансовой деятельностью предприятия, проведение анализа финансового состояния объекта исследования, выработка предложений по укреплению финансового состояния.

Для достижения цели дипломной работы решались следующие задачи:

- изучение литературных источников по теме исследования;

- изучение форм бухгалтерской отчетности и их содержания;

- сбор и систематизация исходных данных для проведения анализа финансового состояния предприятия;

- проведение анализа финансового состояния объекта исследования;

- формулировка основных выводов по результатам анализа финансового состояния и выявление причин негативных тенденций;

- разработка мер по укреплению финансового состояния объекта исследования и проверка эффективности их проведения.

В процессе написания дипломной работы использовался материал учебников, статей журналов, публикаций в Интернете, а также данных бухгалтерской отчетности ИЗАО «Сплитстоун-Бел» за 2006-2008 гг.

1

.

Управление финансовой деятельностью предприятия

1.1

Необходимость управления финансовой деятельност

и

Финансовый менеджмент как самостоятельная наука сформировался относительно недавно. Начало этому процессу было положено Г. Марковица, заложивший основы современного портфеля. В этих работах изложена методология принятия решений в области инвестирования в финансовые активы и предложен соответствующий научный инструментарий.

Дальнейшее развитие этот раздел теории финансов получил в исследованиях, посвященных ценообразованию ценных бумаг, разработке концепции эффективности рынка капитала, созданию моделей оценки риска и доходности, разработке новых финансовых инструментов. В 1960 – е годы усилиями У.Шарна,

Дж. Линтера и Дж.Моссина была разработана модель оценки доходности финансовых активов, увязывающая систематический риск и доходность портфеля.

Наибольшую известность получила теория арбитражного ценообразования, предложенная Стивеном Россом. В основу модели заложено утверждение о том, что фактическая доходность акции складывается из двух частей. Моральной доходности и рисковой, (последняя оценивается многими экономическими факторами: рыночной ситуации в стране, стабильностью мировой экономики, инфляцией, динамикой процентных ставок).

В стадии становления находятся теория ценообразования опционов и теория преференций состояний условиях неопределенности.

Во второй половине 50 - х годов проводились интенсивные исследования по теории структуры капитала и цены источников финансирования. Основной вклад в данную область сделали Ф.Модильяни и М.Миллер.

Из всех упомянутых инноваций два направления – теория портфеля и теория структуры капитала – представляют собой сердцевину науки и техники управления финансами компаний, т.к. позволяют ответить на два принципиально важных вопроса: откуда взять и куда вложить финансовые ресурсы.

Именно в рамках современной теории финансов в дальнейшем сформировалась прикладная дисциплина финансовый менеджмент как наука, посвященная методология и технике управления финансами компании.

В дореволюционной России понятие финансового менеджмента как самостоятельная наука не существовало. Однако два направления, входящие в базовую структуру этой науки в современном ее понимании – финансовые вычисления и анализ баланса, успешно развивались и в это время.

Развитие теории и практики финансовых и коммерческих вычислений в России связано с трудами замечательного русского математика, финансиста и бухгалтера Н.С.Лунского, одного из родоначальников финансового менеджмента в России. А в 20 – е годы теория баланса была сформулирована в трудах А.П.Рудановского, Н.А.Блатова, И.Р.Николаева… Процесс трансформирования финансового анализа в анализ хозяйственной деятельности М.И.Баканова, А.Д.Шеремета, И.И.Каракоза, Н.В.Дембинского выходят уже под названием «Теория экономического анализа».

Осуществляемые с 90–х годов в рамках перевода экономики на рыночные рельсы новации: изменение банковской системы, внедрение новых форм собственности, трансформация бухучета, сделали актуальными управление финансовыми ресурсами.

Краткий экскурс в историю развития финансового менеджмента, рассмотрение современного состояния и тенденции изменений в ее экономике, позволяют сделать вывод о том, что это направление имеет не только определенные традиции, но и перспективу в будущем.

В условиях рынка финансовый менеджер становится одной из ключевых фигур на предприятии. Он ответственен за постановку проблем финансового характера, анализ целесообразности использования того или иного способа их решения по выбору наиболее приемлемого варианта действий. Однако, если поставленная проблема имеет стратегическое значение для предприятия, он может быть лишь советником высшего управленческого персонала. Финансовый менеджер, обычно, является ответственным исполнителем принятого решения, он также осуществляет оперативную финансовую деятельность. Главное ее содержание состоит в контроле за денежными потоками. Финансовый менеджер часто входит в состав высшего управленческого персонала фирмы, поскольку принимает участие в решении всех важнейших вопросов.

В общем виде деятельность финансового менеджера может быть структурирована следующим образом: общий финансовый анализ и планирование, обеспечение предприятия финансовыми ресурсами, распределение финансовых ресурсов.

Выделенные направления деятельности одновременно определяют и основные задачи, стоящие пред менеджером.

В рамках управления активами осуществляется общая оценка:

- активов предприятия и источников финансирования;

- величины и состава ресурсов, необходимых для поддержания достигнутого экономического потенциала предприятия и расширения его деятельности;

- источников дополнительного финансирования;

- системы контроля за состоянием и эффективностью использования финансовых ресурсов.

Управление капиталом предполагает оценку:

- объема требуемых финансовых ресурсов;

- формы их представления (долгосрочный или краткосрочный кредит, денежная наличность);

- степени доступности и времени представления (доступность финансовых ресурсов может определяться условиями договора; финансы должны быть доступны в нужном объеме и в нужное время);

- стоимости обладания данным видом ресурсов (процентные ставки, прочие условия представления данного источника средств);

- риска, ассоциируемого с данным источником средств (например, капитал собственников как источник средств гораздо менее рискован, чем срочная ссуда банка).

Финансовый анализ и планирование предусматривают анализ и оценку долгосрочных и краткосрочных решений инвестиционного характера:

- оптимальность трансформации финансовых ресурсов в другие виды ресурсов (материальные, трудовые, денежные);

- целесообразность и эффективность вложений в основные формы, их состав и структура;

- оптимальность оборотных средств;

- эффективность финансовых вложений.

Принятие решений с использованием приведенных оценок выполняется в результате анализа альтернативных решений, учитывающих компромисс между требованиями ликвидности, финансовой устойчивости и рентабельности.

Целями финансового менеджмента являются:

- выживание фирмы в условиях конкурентной борьбы (часто фирме для вытеснения своих конкурентов приходится идти на очень большие затраты, поэтому от того, как распределены ограниченные финансовые ресурсы фирмы, зависит, выиграет она или проиграет в конкурентной борьбе);

- избежание банкротства и крупных финансовых неудач (такую цель может ставить перед собой фирма, имеющая систематические затруднения с финансовыми ресурсами);

- лидерство в борьбе с конкурентами (эта цель для фирмы с очень высокой степенью финансовой устойчивости, фирмы, которая способна не только эффективно функционировать в условиях конкурентной борьбы, но и удерживать при этом лидерство);

- максимизация «цены» фирмы (первоначальная политика по отношению к акциям фирмы увеличивает число потенциальных инвесторов, увеличивает авторитет фирмы среди кредиторов, повышает надежность фирмы);

- приемлемые темпы роста экономического потенциала фирмы (фирма удовлетворена своим положением, но чтобы не потерять его, стремится развиваться на уровне ближайших конкурентов);

- рост объемов производства и реализации (фирма почувствовала уверенность в себе, в своих силах, а также в росте количества своих потребителей);

- максимизация прибыли (для тех фирм, которые не уверены в своем завтрашнем дне и хотят выжать все из создавшегося благоприятного положения);

- минимизация расходов (для фирм, испытывающих затруднения с финансовыми ресурсами);

- обеспечение рентабельной деятельности (те фирмы, которые не имеют достаточно финансовых ресурсов для более высоких целей, ставят перед собой эту цель, чтобы потом по мере накопления средств и увеличения потенциала фирмы, повышать свои запросы).

Приоритетность той или иной цели по-разному объясняется в рамках существующих теорий организации бизнеса.

Наиболее распространенным является утверждение, что фирма должна работать таким образом, чтобы обеспечить максимальный доход ее владельцам.

В рамках традиционной неоклассической экономической модели предполагается, что любая фирма существует для того, чтобы максимизировать прибыль. В идеале, когда предполагается равнодоступность информации, наличие опытного руководства, достичь такого максимума невозможно; при этом суммарный маргинальный доход равен нулю. Поэтому применяется понятие нормальной прибыли, то есть прибыли, устраивающей владельцев данного бизнеса. В основе такого подхода лежит весьма распространенная система ценообразования на производимую продукцию «себестоимость + некоторая устраивающая производителя надбавка».

Другие исследователи выдвигают предположение, что в основе деятельности фирм и их руководства лежит стремление к наращиванию объемов производства и сбыта.

Существует также ряд управленческих теорий. В их основе лежит противостояние интересов владельцев фирмы и ее управленческого персонала.

Их интересы могут совпадать далеко не всегда, особенно это связано с анализом альтернативных решений, одно из которых обеспечивает сиюминутную прибыль, а второе рассчитано на перспективу.

Наибольшее распространение получила «теория максимизации «цены» фирмы», то есть собственного капитала.

Любой бизнес начинается с постановки и ответа на следующие три ключевые вопроса:

- какова должна быть величина и оптимальный состав активов предприятия, позволяющие достичь поставленные перед предприятием цели и задачи?

- где найти источники финансирования и каков должен быть их оптимальный состав?

- как организовать текущее и перспективное управление финансовой деятельностью, обеспечивающее платежеспособность и финансовую устойчивость предприятия?

Организационная структура системы управления финансами хозяйствующего субъекта, а также кадровый состав могут быть построены различными способами в зависимости от размеров предприятия и вида его деятельности. Для крупных предприятий характерно обособление менеджерской службы.

Финансовому менеджеру требуется высокий уровень профессиональных знаний и умение применить их на практике.

Профессиональные обязанности и права финансового менеджера можно сгруппировать следующим образом:

- перманентный финансовый контроль эффективности деятельности фирмы, что конкретно выражается в постоянной заботе об увеличении денежных доходов и поступлений, оптимизации расходов и отчислений, росте суммы превышения первых над последними;

- планирование, анализ, решения;

- определение прав и обязанностей каждого сотрудника подведомственных служб;

- выбор системы оплаты труда, стимулирующей рост эффективности всех подразделений;

- подписание всех документов финансовой службы;

- делегирование ответственности по отдельным участкам финансовой работы другим подразделениям фирмы или исполнителям внешним: аудит, трастовое управление и т.д.;

- выработка финансовой стратегии в аналитической и распределительной политике.

Менеджер должен обладать организаторским талантом и владеть искусством общения.

На нескольких предприятиях роль финансового директора обычно выполняет главный бухгалтер. Главное, что работа финансового менеджера либо составляет часть работы высшего звена управления фирмы, либо связана с предоставлением ему аналитической информации, необходимой для принятия управленческих решений финансового характера. Вне зависимости от организационной структуры фирмы финансовый менеджер отвечает за анализ финансовых проблем, принятие решений или выработку рекомендаций высшему руководству.

После того, как определено место финансового менеджера в структуре управления фирмой, следует уточнить понятие «финансовый инструмент». Под финансовым инструментом будем понимать любой контракт, по которому происходит одновременное увеличение финансовых активов одного предприятия и финансовых обязательств другого предприятия.

Финансовые активы включают: денежные средства; контрактное право получить от другого предприятия денежные средства; контрактное право обмена финансовыми инструментами с другим предприятием на потенциально выгодных условиях; акции другого предприятия.

К финансовым обязательствам относятся контрактные обязательства:

- выплатить денежные средства или предоставить какой-то иной вид финансовых активов другому предприятию;

- обменяться финансовыми инструментами с другим предприятием на потенциально невыгодных условиях.

Финансовые инструменты подразделяются на первичные (денежные средства, ценные бумаги, кредиторская и дебиторская задолженность по текущим операциям) и вторичные или производные (финансовые опционы, фьючерсы, форвардные контракты, процентные свопы, валютные свопы).

Существует и более упрощенное понимание сущности понятия «финансовый инструмент». В соответствии с ним выделяют три основные категории финансовых инструментов: денежные средства, кредитные инструменты (облигации, форвардные сделки) и способы участия в уставном капитале (акции и паи).

Методы финансового управления многообразны. Основными из них являются: прогнозирование, планирование, налогообложение, страхование, самофинансирование, кредитование, система финансовой помощи, система финансовых санкций, система амортизационных отчислений, система стимулирования, принципы ценообразования, трастовые операции, залоговые операции, трансфертные операции, факторинг, аренда, лизинг.

Составным элементом приведенных методов являются специальные приемы финансового управления: кредиты, займы, процентные ставки, дивиденды, котировка валютных курсов, акциз, дисконт и т.д. основой информационного обеспечения системы финансового управления составляет любая информация финансового характера: бухгалтерская отчетность, сообщения финансовых органов, информация учреждений банковской системы, информация товарных, фондовых и валютных бирж, прочая информация.

Техническое обеспечение системы финансового управления является ее важным элементом.

Функционирование любой системы финансового управления осуществляется в рамках действующего правового и нормативного обеспечения. Сюда относятся законы, указы Президента, постановления Правительства, приказы и распоряжения министерств, уставные документы, нормы, инструкции и др.

Управление — процесс выработки и осуществления управляющих воздействий субъектом управления.

Управляющее воздействие — воздействие на объект управления, направленное на достижение цели управления. Как и всякая система, система управления представляет собой законченную структуру. В данном случае, замкнутый цикл [7,65]. Для осуществления цикла управления необходимо пройти четыре стадии: планирование, организация мотивация и контроль, это касается и управления финансовым состоянием предприятия.

Анализ и оценка финансового состояния, является одним из важнейших условий эффективного управления производственно-хозяйственной деятельностью. В рыночной экономике финансовое состояние по сути дела отражает конечные итоги работы фирмы. Эти результаты интересуют не только работников самого предприятия, но и его партнеров по деловым отношениям, а также государственные, финансовые, банковские, налоговые, страховые и другие органы [7,66].

Потребителями данных финансового анализа является целая группа участников экономического процесса. Так, финансовый менеджер предприятия не может принять правильное управленческое решение, не зная в каком виде находятся его денежные ресурсы. Финансовым состоянием хозяйствующего субъекта интересуются акционеры, инвесторы, кредиторы, ибо отдача вложенного капитала зависит от прибыльности и рентабельности производства заемщика. Для поставщиков важна своевременная оплата продукции, работ и услуг, что также регламентируется финансовыми возможностями предприятий-потребителей. Кредитоспособность заемщиков банки тесно увязывают с результатами их финансовой деятельности.

Все это предопределяет значение и необходимость проведения анализа и оценки финансового состояния предприятия, их роль в экономических взаимоотношениях и управленческом процессе. Особенно актуален финансовый анализ в условиях развивающейся конкуренции, непрерывных изменений в налоговом законодательстве, колебания курса национальных денег и продолжающейся инфляции. В такой ситуации перед финансовыми службами предприятий встает множество не простых вопросов. В частности: Какой должна быть финансовая тактика и стратегия предприятия в переходный период к рыночным отношениям? Как рационально организовать производственно-хозяйственную деятельность предприятия для обеспечения его финансовой устойчивости? Как повысить отдачу денежных ресурсов? Каким образом предвидеть кризисные явления и вероятность банкротства? Как вывести предприятие в состояние финансового и экономического роста? На эти и другие не менее важные вопросы может дать ответ только объективный финансовый анализ, который позволяет наметить пути рационального использования материальных, трудовых и денежных ресурсов.

Сущность и назначение финансового анализа, таким образом, состоит в следующем:

а) определение изменений показателей финансового состояния предприятия;

б) выявление и оценка фактов, влияющих на финансовую деятельность фирмы;

в) установление уровня финансовой устойчивости предприятия и ее тенденций;

г) выработка мер по улучшению финансового состояния хозяйствующего субъекта.

Финансовый анализ является составной частью общего анализа хозяйственной деятельности. Он несколько условно на практике разделяется на внешний и внутренний. Основное содержание внешнего финансового анализа, осуществляемого партнерами предприятия по данным официальной отчетности, составляет оценку: - прибыли и рентабельности; - ликвидности баланса; - финансовой устойчивости и кредитоспособности; - эффективности использования собственного и заемного капитала; - кризисного состояния и угрозы банкротства. Внутрихозяйственный финансовый анализ использует, кроме публичных источников информации, и другие данные бухгалтерского учета. Содержание этого анализа дополняется аспектами, имеющими значение для оптимизации финансового управления, совершенствования организации производства и реализации продукции, обоснования бизнес-планов, улучшения маркетинговых услуг и т. п.

Таким образом, внутренний финансовый анализ, дополняя внешний, более глубоко исследует причины сложившегося финансового состояния предприятия, эффективность использования основных средств и оборотных активов, взаимосвязь показателей деятельности фирмы. Только всесторонний анализ дает возможность реально оценить состояние дел на предприятии, разработать конкретную политику и пути максимизации прибыли.

Исследование финансового состояния предприятия предполагает анализ и оценку:

- баланса;

- прибыли и рентабельности производства;

- платежеспособности и финансовой устойчивости;

- движения денежных средств и собственного капитала;

- использование оборотных и необоротных активов;

- деловой активности и вероятности банкротства [9,216].

В настоящее время практически невозможно обособить приемы и методы какой-либо категории как присущие исключительно ей, ибо наблюдается взаимопроникновение научных инструментариев различных категорий. В финансовом анализе и управлении также могут применяться различные методы, разработанные изначально в рамках той или иной экономической категории.

1.3

Существующие методики анализа финансового состояния предприятия

Финансовый анализ является существенным элементом финансового менеджмента. Практически все пользователи финансовых отчетов предприятия применяют методы финансового анализа для принятия решений. Основными пользователями финансовой отчетности предприятия являются [1, с.17]:

- внешние пользователи: акционеры, кредиторы, инвесторы, потребители, производители, партнеры, государственные налоговые органы;

- внутренние пользователи: руководитель предприятия, работники административно-управленческого персонала и подведомственных подразделений.

Собственники анализируют финансовые отчеты с целью поиска путей повышения доходности капитала, обеспечения стабильности положения предприятия. Кредиторы и инвесторы анализируют финансовые отчеты, чтобы минимизировать свои риски по займам и вкладам. Принимая решение о вложении капитала в то или иное предприятие (например, при выдаче банком кредита), каждый инвестор оценивает риски, которые могут при этом возникнуть. Важную роль при этом играет оценка финансового состояния этого предприятия и эффективности его работы. Если инвестор сочтет риск не дополучения дохода неоправданно высоким, то он может отказаться от вложений в этот проект или потребовать увеличения платы в виде, например, процентов по кредиту.

Финансовое состояние предприятия зависит от результатов его производственной, коммерческой и финансовой деятельности. Если производственный и финансовый планы успешно выполняются, то это положительно влияет на финансовое положение предприятия, и наоборот. Устойчивое финансовое положение в свою очередь оказывает положительное влияние на выполнение производственных планов и обеспечение нужд производства необходимыми ресурсами.

Главная цель анализа - своевременно выявлять и устранять недостатки в финансовой деятельности и находить резервы улучшения финансового состояния предприятия и его платежеспособности [20].

Реальная оценка аналитических исследований в значительной степени зависит от полноты и достоверности информации, эффективных методов оценки явлений, а также последовательности проведения аналитических действий.

|

|

| Выбор критерия оценки анализируемого явления

|

|

| Установление единицы измерения объекта

|

|

| Подбор и обработка информации

|

|

| Определение отклонений фактических данных от принятых заданий

|

|

| Определение влияния отдельных факторов на результаты отклонений и установление их причин

|

|

| Оценка аналитических данных и презентация результатов анализа

|

|

| Обоснование выводов и направлений действий, рационализирующих процессы исследования

|

|

Рисунок 1.1 - Логическая последовательность проведения аналитических действий [27, с.396]

Первостепенное значение для конкретных выводов аналитических действий имеет точное определение объекта, а также установление критериев, которые будут использоваться при оценке деятельности предприятия (например, анализ структуры источников финансирования с учетом уровня риска и цены соответствующих ресурсов).

Оценка аналитических данных и презентация результатов анализа производится в форме группировки отдельных показателей в таблицы, диаграммы, рисунки и их сопоставления в определенном периоде времени. Эффективность аналитических исследований зависит непосредственно от применения прогрессивных методов анализа рассматриваемых процессов, явлений и использования современных технических средств.

Основным источником анализа финансового положения предприятия является бухгалтерский баланс [1, с.94]. По балансу определяется, сумеет ли предприятие в ближайшее время оправдать взятые на себя обязательства перед третьими лицами, или ему угрожают финансовые затруднения. В активе баланса отражается стоимость имущества и долговых прав предприятия, в пассиве — источники их финансирования. В соответствии с Законом РБ «О бухгалтерском учете и отчетности» [12] основной капитал включает основные средства, другие долгосрочные вложения и нематериальные активы; оборотный капитал — вложения средств в запасы сырья, материалов, готовой продукции, товаров, незавершенное производство, денежные средства, расчеты и другие оборотные активы.

Чтение бухгалтерского баланса дает возможность:

- получить значительный объем информации о предприятии;

- определить степень обеспеченности предприятия собственными оборотными средствами;

- установить, за счет каких статей изменилась величина оборотных средств;

- предварительно оценить общее финансовое состояние предприятия.

Бухгалтерский баланс является реальным средством коммуникации, благодаря которому:

- руководители получают представление о месте своего предприятия в системе аналогичных предприятий, о правильности выбранного стратегического курса, об эффективности использования ресурсов и принятых решениях по самым разнообразным вопросам управления предприятием;

- аудиторы получают подсказку для выбора правильного решения в процессе аудита, планирования своей проверки, выявления слабых мест в системе учета и зон возможных преднамеренных и непреднамеренных ошибок во внешней отчетности клиента;

- аналитики определяют направления финансового анализа.

В процессе анализа финансового положения предприятия используют информацию и других форм бухгалтерской и статистической отчетности, пояснительных записок, данные текущего учета.

Инструментарий средств финансовой диагностики представлен на рисунке 1.2.

Рисунок 1.2 - Инструментарий средств финансовой диагностики

[21, c.4]

Непосредственное использование финансовой отчетности является первым, но не основным шагом, финансовой диагностики. Провести анализ с помощью этих данных может только опытный финансист, в то время как конечным потребителем результатов диагностики является руководство предприятия, которому необходима некоторая более обобщенно представленная и лаконичная система данных. В то же время, получить ответы на некоторые более уточняющие вопросы можно только на основании первичных финансовых отчетов. Из них можно получить следующие данные:

- сумма основных и оборотных средств предприятия из бухгалтерского баланса;

- величина его задолженностей и собственного капитала из бухгалтерского баланса;

- данные по величине операционной и чистой прибыли из отчета о прибылях и убытках;

- результирующие денежные потоки от операционной, инвестиционной и финансовой деятельности из отчета о движении денежных средств.

Вертикальный анализ финансовой отчетности показывает структуру средств предприятия и их источников, позволяет перейти к относительным оценкам и проводить хозяйственные сравнения экономических показателей деятельности предприятий, различающихся по величине использованных ресурсов, сглаживать влияние инфляционных процессов, искажающих абсолютные показатели финансовой отчетности.

Горизонтальный анализ отчетности заключается в построении одной или нескольких аналитических таблиц, в которых абсолютные показатели дополняются относительными темпами роста (снижения) за ряд лет (смежных периодов), что позволяет анализировать не только изменение отдельных показателей, но и прогнозировать их значения.

Горизонтальный и вертикальный анализы взаимодополняют друг друга. Оба этих вида анализа особенно ценны при межхозяйственных сопоставлениях, так как позволяют сравнивать отчетность различных по виду деятельности и объемам производства предприятий [9, с.72].

Финансовые показатели, наиболее часто применяемые в финансовом анализе, разделены на четыре группы, отражающие различные стороны финансового состояния предприятия [20]:

- коэффициенты ликвидности;

- показатели структуры капитала (коэффициенты устойчивости);

- коэффициенты деловой активности;

- коэффициенты рентабельности.

Имущественное положение предприятия

на начало и конец отчетного периода характеризуются данными баланса. Сравнивая динамику итогов разделов актива баланса, выясняют тенденции изменения имущественного положения. Результативность и перспективность деятельности предприятия обобщенно оцениваются по данным анализа динамики прибыли, а также сравнительного анализа элементов роста средств предприятия, объемов его производственной деятельности и прибыли. Информация о недостатках в работе предприятия может непосредственно присутствовать в балансе в явном или завуалированном виде, когда в отчетности есть статьи, свидетельствующие о крайне неудовлетворительной работе предприятия в отчетном периоде и о сложившемся в результате этого плохом финансовом положении (например, статья «Убытки»).

Устойчивость финансового положения предприятия в значительной степени зависит от целесообразности и правильности вложения финансовых ресурсов в активы.

В процессе функционирования предприятия величина активов, их структура претерпевают постоянные изменения.

Критерии качественных изменений в имущественном положении предприятия и степени их прогрессивности [9, с.92]:

- доля активной части основных средств предприятия;

- коэффициент износа основных средств;

- коэффициент обновления;

- коэффициент выбытия.

Финансовое положение предприятия оценивается с точки зрения краткосрочной и долгосрочной перспектив. В первом случае критерии оценки финансового положения — ликвидность и платежеспособность предприятия

, т.е. способность своевременно и в полном объеме произвести расчеты по краткосрочным обязательствам [9, с.98].

Основными признаками платежеспособности являются:

- наличие в достаточном объеме средств на расчетном счете;

- отсутствие просроченной кредиторской задолженности.

Основными показателями, позволяющими оценить ликвидность и платежеспособность предприятия, являются [9, с.20]:

- коэффициент текущей ликвидности;

- коэффициент срочной (быстрой) ликвидности;

- коэффициент абсолютной ликвидности (платежеспособности).

Коэффициент текущей ликвидности дает общую оценку ликвидности активов, показывая, сколько рублей текущих активов приходится на один рубль текущих (краткосрочных) обязательств.

Если текущие активы превышают по величине текущие обязательства, предприятие рассматривается как успешно функционирующее. Значение этого показателя можно варьировать по отраслям и видам деятельности, а его рост обычно рассматривается как благоприятная тенденция. Нижнее критическое значение показателя 2.

Коэффициент быстрой ликвидности аналогичен коэффициенту текущей ликвидности, однако исчисляется по более узкому кругу текущих активов. Из расчета исключается наименее ликвидная их часть - производственные запасы. Логика такого исключения состоит не только в значительно меньшей ликвидности запасов, но и в том, что денежные средства, которые можно выручить в случае вынужденной реализации производственных запасов, могут быть существенно ниже затрат по их приобретению.

Ориентировочное нижнее значение показателя 1. Рост показателя рассматривается как благоприятная тенденция. Однако если рост коэффициента быстрой ликвидности был связан в основном с ростом неоправданной дебиторской задолженности, то это не характеризует деятельность предприятия с положительной стороны.

Коэффициент абсолютной ликвидности (платежеспособности) является наиболее жестким критерием ликвидности предприятия и показывает, какая часть краткосрочных заемных обязательств может быть при необходимости погашена немедленно.

Рекомендуемая нижняя граница показателя 0,2. На практике желательно проводить анализ динамики данных показателей, дополняя его сравнительным анализом доступных данных по предприятиям, имеющим аналогичную ориентацию своей хозяйственной деятельности.

Анализ деловой активности

позволяет охарактеризовать результаты и эффективность текущей основной производственной деятельности [1, с.269].

Качественная оценка деловой активности осуществляется путем сравнения деятельности данного предприятия и родственных по сфере приложения капитала предприятий по качественным критериям: широта рынков сбыта продукции; наличие продукции, поставляемой на экспорт; репутация предприятия, выражающаяся, в частности, в известности клиентов, пользующихся услугами предприятия и др.

Количественная оценка осуществляется по двум направлениям:

- степень выполнения плана (установленного вышестоящей организацией или самостоятельно) по основным показателям, обеспечение заданных темпов их роста;

- уровень эффективности использования ресурсов предприятия.

Для реализации первого направления анализа учитывают сравнительную динамику основных показателей. В частности, оптимально их следующее соотношение [9, с.99]:

, (1.1) , (1.1)

где  - соответственно темп изменения балансовой прибыли, реализации, авансированного капитала. - соответственно темп изменения балансовой прибыли, реализации, авансированного капитала.

Эта зависимость означает, что:

- экономический потенциал предприятия возрастает;

- по сравнению с увеличением экономического потенциала объем реализации возрастает более высокими темпами, т. е. ресурсы предприятия используются более эффективно;

- прибыль возрастает опережающими темпами, что свидетельствует, как правило, об относительном снижении издержек производства и обращения.

Приведенное соотношение условно называют "золотым правилом экономики предприятия". Однако отклонения от этой идеальной зависимости не всегда рассматриваются как негативные. Причинами могут быть: освоение новых перспективных направлений приложения капитала, реконструкция и модернизация действующих производств и т. п. Такая деятельность всегда сопряжена со значительными вложениями финансовых ресурсов, которые по большей части не дают сиюминутной выгоды, но могут принести значительную прибыль в будущем.

Для реализации второго направления рассчитываются показатели оборачиваемости, характеризующие эффективность использования материальных, трудовых и финансовых ресурсов.

Бизнес в любой сфере деятельности начинается с определенной суммы денежных средств, за счет которых приобретается необходимое количество ресурсов, организуется процесс производства и сбыта продукции. Капитал в процессе своего движения проходит последовательно три стадии кругооборота: заготовительную, производственную и сбытовую .

Чем быстрее капитал делает кругооборот, тем больше предприятие реализует продукции при одной и той же сумме капитала за определенный отрезок времени.

При анализе оборачиваемости наиболее часто используются показатель - оборачиваемость активов

. Показатель характеризует эффективность использования предприятием всех имеющихся ресурсов, независимо от источников их образования, т.е. показывает, сколько раз за анализируемый период совершается полный цикл производства и обращения.

Так же важными показателями при анализе финансовой деятельности являются показатели рентабельности

. Предприятие считается рентабельным, если доходы от реализации продукции (работ, услуг) покрывают издержки производства (обращения) и, кроме того, образуют сумму прибыли, достаточную для нормального функционирования предприятия [1, с.312].

Характеристика рентабельности предприятия базируется на расчете четырех основных показателей - рентабельности всего капитала, собственного капитала, основной деятельности и рентабельности продаж.

Рентабельность всего капитала (совокупных активов) показывает, имеет ли предприятие базу для обеспечения высокой доходности собственного капитала. Данный показатель отражает эффективность использования всего имущества предприятия.

Рентабельность собственного капитала характеризует эффективность использования собственного капитала, показывает, сколько чистой прибыли приходится на рубль собственных средств.

Рентабельность основной деятельности рассчитывается как отношение прибыли от реализации к сумме затрат на производство и реализацию продукции. Рентабельность основной деятельности показывает, сколько предприятие имеет прибыли с каждого рубля, затраченного на производство и реализацию продукции.

Рентабельность продаж рассчитывается как отношение чистой прибыли к сумме полученной выручки.

Этот показатель характеризует эффективность предпринимательской деятельности (сколько прибыли имеет предприятие с рубля выручки).

2. ИЗАО «Сплитстоун-Бел», его характеристика и анализ

производственно – хозяйственной деятельности

Сплитстоун – научно-производственное предприятие, специализирующееся в области разработки, производства, продажи и эксплуатации профессионального алмазного инструмента и специального технологического оборудования для стройиндустрии, а также технологических процессов производства и промышленной эксплуатации алмазного инструмента.

На заводах компании поддерживается высокий технологический уровень всех производственных процессов. В 2007 году проведено техническое перевооружение производства, а с вводом в эксплуатацию станков с ЧПУ принципиально обновлен станочный парк. Созданные мощности и квалифицированные кадры позволили компании занять прочные позиции и стать ведущим в отрасли производителем алмазного инструмента.

Высокое качество инструмента Сплитстоун обеспечивается использованием при производстве алмазных составляющих порошковых материалов Dt Beers и General Electric. Корпуса инструмента изготавливаются из высококачественных сталей известных европейских и японских производителей.

Сбытовая политика компании базируется на проведении прямых продаж постоянно расширяющейся собственной клиентской базе и продаже строительного оборудования и алмазного инструмента через торговую сеть локальных и региональных официальных дилеров, на их базе организованы центры сервисно-технического обслуживания малой дорожной и строительной техники Сплитстоун.

ИЗАО «Сплитстоун-Бел» является официальным дилером Российской компании Сплитстоун.

ИЗАО «Сплитстоун-Бел» зарегестрировано в Республике Беларусь 31.03.2005 г. №523 Минским городским исполнительным комитетом, в Едином государственном регистре юридических лиц и индивидуальных предпринимателей за №190615479.

Местонахождение общества: 220035, Республика Беларусь, г.Минск, ул.Тимирязева 46. Общество является юридическим лицом, имеет самостоятельный баланс, может от своего имени приобретать имущественные и личные неимущественные права и нести обязанности, быть истцом и ответчиком в суде, иметь печать, штамп, бланки со своим наименованием, товарный знак, расчетный и другие счета в учреждениях банков.

В соответствии с Перечнем видов деятельности, на осуществление которых требуются разрешения (лицензии), и уполномоченных на их выдачу государственных органов и государственных организаций, утвержденных Декретом Президента Республики Беларусь от 14.07.2003г., №17 Общество вправе осуществлять следующие виды деятельности:

- торговля и торговля через агентов, кроме торговли автомобилями и мотоциклами;

- торговля машинами и оборудованием для строительства;

- розничная торговля, кроме торговли автомобилями и мотоциклами;

- ремонт бытовых изделий и предметов личного пользования;

производство;

- научные исследования и разработки.

В 2005-2008 годах – основная деятельность ИЗАО «Сплитстоун-Бел» - торговля алмазным инструментом и средствами малой механизации для дорожно-строительных работ.

Алмазный инструмент:

- круги алмазные;

- сверла трубчатые;

- круги шлифовальные.

Средства малой механизации:

- виброплиты;

- резчики швов;

- резчики кровли;

- камнерезные станки;

- мозаично-шлифовальные машины;

- сверлильные машины.

2.2 Характеристика выпускаемой продукции

Российская компания СПЛИТСТОУН - научно-производственное предприятие, специализирующееся в области разработки, производства, поставки и эксплуатации профессионального алмазного инструмента, малой дорожно-строительной техники, а также технологических процессов производства и промышленной эксплуатации алмазного инструмента.

Потребителями продукции являются более 2000 предприятий и организаций ближнего зарубежья. Правильно определенная ценовая политика, направлена на предоставление потребителю широкой номенклатуры продукции с оптимальным показателем «цена-качество», и возможность все более полного и эффективного удовлетворения потребностей рынка предоставлением потребителю профессиональной и высококачественной продукции определяют высокую перспективность направлений деятельности компании.

Дилер компании, расположенный на территории Республики Беларусь, в городе Минске, - ИЗАО «Сплитстоун-Бел» осуществляет следующие виды деятельности:

- розничная торговля;

-сервисно-техническое обслуживание малой дорожной и строительной техники.

Номенклатура продукции:

- алмазные диски

- отрезные круги

- шлифовальный инструмент

- трубчатые сверла

- алмазные канаты

- шлифовальные франкфурты

- твердосплавные фрезы

- виброплиты

- резчики швов

- резчики кровли

- мозаично-шлифовальные машины

- почтовые ящики

- специальное строительное оборудование для камнеобработки

2.3 Структура управления предприятием

Производственно-техническая деятельность предприятия, его права и обязанности регулируется законом о предпринимательской деятельности.

Управление предприятиями осуществляется в соответствии с их Уставами. На ИЗАО «Сплитстоун-Бел» таковым является Устав предприятия. Предприятие является юридическим лицом, пользуется соответствующими правами и выполняет обязанности, связанные с его деятельностью.

ИЗАО «Сплитстоун-Бел» возглавляет генеральный директор

, назначаемый на должность советом директоров, который организует всю работу предприятия и несет полную ответственность за его состояние и деятельность перед учредителями (собственниками предприятия) и трудовым коллективом. Ген. директор представляет предприятие во всех учреждениях и организациях, распоряжается имуществом предприятия, заключает договора, издает приказы по предприятию, в соответствии с трудовым законодательством принимает и увольняет работников, применяет меры поощрения и налагает взыскания на работников предприятия, открывает в банках счета предприятия.

Генеральному директору

подчинены: технический, финансово-экономический, коммерческий директор, а также юрисконсульт, секретарь-референт, начальник службы безопасности.

Планово-экономический отдел

является самостоятельным структурным подразделением и подчиняется финансово-экономическому директору. В функции отдела входит: организация и общее руководство разработкой проектов планов предприятия, организация работы по формированию и ценообразованию, контроль за выполнением годовых, квартальных, суточных планов и заданий.

Бухгалтерия

возглавляется главным бухгалтером. В бухгалтерии формируется информация о хозяйственных процессах и финансовых результатах деятельности организации, обеспечивается контроль за наличием и движением имущества, организуется учет основных фондов, сырья, материалов, топлива, готовой продукции, денежных средств.

Отдел материально-технического

обеспечения подчинен непосредственно коммерческому директору. В отделе определяется потребность в материалах, оборудовании, топливе, устанавливаются наиболее рациональные формы снабжения, обеспечивается завоз материальных ресурсов.

В функции отдела сбыта входит:

обеспечение коммерческой деятельности предприятия по сбыту продукции, подготовка и заключение договоров с покупателями.

Отдел технического обслуживания

подчиняется непосредственно директор по техническому обслуживанию. В его функции входят: контроль за своевременным выполнением планов гарантийного обслуживания, качественным ремонтом.

Рисунок 2.1 - Организационная структура управления ИЗАО «Сплитстоун-Бел» Рисунок 2.1 - Организационная структура управления ИЗАО «Сплитстоун-Бел»

Основные показатели финансово-хозяйственной деятельности ИЗАО «Сплитстоун-Бел» за 2006-2008 гг. представлены в таблице 2.1:

Таблица 2.1 – Основные показатели финансово-хозяйственной деятельности ИЗАО «Сплитстоун-Бел» в 2006-2008 гг.

| Наименование показателей

|

2006 г.

|

2007 г.

|

2007 г. в % к 2006 г.

|

2008 г.

|

2008 г. в % к 2007 г.

|

| 1. Выручка от реализации товаров, работ, услуг

всего, млн. р.

|

63833,6

|

79792,9

|

125,0

|

96851

|

121,4

|

| 2. Валовой доход, млн. р.

|

11629,6

|

14537

|

124,0

|

18217

|

125,4

|

| 3. Издержки обращения

|

| сумма, млн. р.

|

7097

|

8942

|

126,0

|

12161

|

136,7

|

| в % к выручке

|

11,1

|

11,2

|

12,6

|

| 4. Прибыль от реализации, млн. р.

|

2820,8

|

3526

|

124,0

|

3277

|

93,0

|

| 5. Чистая прибыль (убыток)

|

| сумма, млн. р.

|

2394

|

2993

|

125,1

|

2327

|

83,2

|

| в % к выручке

|

3, 0

|

3,1

|

2,4

|

| 6. Распределение и использование прибыли:

|

2397

|

2993

|

125,1

|

2327

|

83,2

|

| фонд накопления, млн. р.

|

321,6

|

402

|

125,0

|

334

|

83,1

|

| фонд потребления, млн. р.

|

1322,5

|

1653

|

125,1

|

1213

|

83,3

|

| выплаты дивидендов,

млн. р.

|

214,4

|

268

|

125,1

|

223

|

83,2

|

| резервный фонд, млн. р.

|

107,7

|

134

|

124,5

|

111

|

82,9

|

| другие цели, млн. р.

|

428,8

|

536

|

125,0

|

446

|

83,2

|

| 7. Среднесписочная численность работников, чел.

|

49

|

56

|

114,3

|

62

|

110,8

|

| 8. Средняя заработная плата одного работника за месяц, тыс. р.

|

850

|

1030

|

121,2

|

1500

|

145,7

|

| 9. Среднегодовая стоимость основных фондов, млн. р.

|

10846,4

|

13558

|

124,9

|

17135

|

126,4

|

| 110. Общая площадь, м.кв.

|

780

|

840

|

107,7

|

1009

|

120,2

|

Оценивая экономические результаты за 2008 г., необходимо признать, что все параметры прогноза социально-экономического развития успешно выполнены.

Главный показатель – выручка – составила 96,8 млрд. р. в 2008 г., что составляет 121,4% по отношению к 2007 г., и 79,8 млрд. р. в 2007 г., что больше данного показателя в 2006 г. на 25%.

Стабильный рост выручки обусловлен увеличением продаж, развитием организации, расширением рынка сбыта и номенклатуры продукции. Однако небольшой спад в 2008 г. по отношению к 2007 г. свидетельствует об ухудшении позиции на рынке сбыта товаров и услуг, что может быть обусловлено падением спроса, насыщением рынка.

Однако оценивать финансовое состояние по данному показателю не верно, так как одновременно с увеличением объемов выручки, могут увеличиться издержки обращения.

Так же наблюдается стабильный рост валового дохода 125,4% и 124,0% в 2008 г. по отношению к 2007 г., и в 2007 г. по отношению к 2006 г. соответственно. Что может быть обусловлено, как уже отмечалось ранее, не только увеличением чистой прибыли, но и увеличением издержек обращения.

Рост издержек обращения на 36% в 2008 г. по отношению к 2007 г. (в 2007 г. на 26% по отношению к 2006 г.) и падение прибыли от реализации с 3,5 млрд. р. в 2007 г. до 3,3 млрд. р. в 2008 г. подтверждают ранее сделанные выводы.

Из таблицы 2.1 следует, что издержки обращения в течении 2006 – 2008 гг. увеличились в 1,7 раз. В 2008 г. издержки обращения составляют 14,7% к выручке от реализации товаров и услуг, что выше на 1,6 процентных пункта чем в 2006 г.

На рост данного показателя могло повлиять увеличение расходов на маркетинговые мероприятия, с целью занять лидирующие позиции на рынке данных товаров и услуг, привлечение новых торговых и складских площадей и, соответственно, рост арендной платы, также увеличение оплаты труда.

Общая площадь, занимаемая организацией, увеличилась в течение 2006 – 2008 гг. более чем в 1,2 раза, что было вызвано расширением номенклатуры продукции, увеличением количества готовой продукции на складах. Но данный факт является отрицательным для данной ситуации, так как свидетельствует о затоваривании продукцией и о падении спроса на нее. Так же расширился отдел технического обслуживания. В связи с этим выросла среднесписочная численность в течение 2006 2008 гг. на 13 человек. Вместе с тем наблюдается рост среднемесячной заработной платы на 45,7 процентных пункта в 2008 г. по отношению к 2007 г. и на 24,9 процентных пункта в 2007 г. по отношению к 2006 г., и составила в 2008 г. 1500 тыс.р.

Рост среднемесячной заработной платы обусловлен внешними факторами (повышением социально-экономического уровня страны) и внутренними (введением в организации мероприятий по стимулированию труда).

Предприятие на протяжении 2006 - 2008 гг. постоянно имело возможность обновлять основные фонды – в 2008 г. на сумму 2327 млн. р., что меньше уровня 2007 г. на 666 млн. р. Падение чистой прибыли в 2008 г. по отношению к 2007 г. (83,2%) объясняется увеличением издержек обращения и уменьшением прибыли от реализации, о причинах изменения которых было отмечено ранее.

Данная тенденция носит отрицательный характер, так как чистая прибыль является источником обновления основных фондов предприятия, и ее уменьшение ведет, соответственно, к сокращению среднегодовой суммы основных фондов.

Чистая прибыль, остающаяся в распоряжении общества, составила 2327 млн. р. и распределена по направлениям, утвержденным собранием акционеров:

- фонд накопления – 334 млн.р.;

- фонд потребления – 1213 млн. р.;

- выплата дивидендов – 223 млн. р.;

- другие цели – 446 млн. р.;

- резервный фонд – 111 млн. р.

2.4.2 Оценка имущественного положения ИЗАО «Сплитстоун-Бел»

Для оценки состава, структуры и динамики активов ИЗАО «Сплитстоун-Бел» в 2006 - 2008 гг. составим таблицу 2.2.

За период 2006 – 2008 гг. стоимость имущества (активов) предприятия увеличилась на 4732 млн. р. или 19%, что является незначительным с учетом влияния инфляционного фактора.

Сумма внеоборотных активов в 2008 г. по сравнению с 2007 г. увеличилась на 44 млн. р. (или на 0,4%) и в 2007 г. по отношению к 2006 г. увеличилась на 43 млн. р. (или на 0,4%). То есть сумма внеоборотных активов практически не изменилась, а ее рост был вызван увеличением суммы основных средств.

Увеличение основных средств вызвано расширением общей площади организации и приобретением транспортных средств и технологического оборудования. Основные средства составляют практически весь объем внеоборотных активов и их удельный вес составляет 46,3%, 43,7% и 39,1% в период 2006 – 2008 гг. соответственно.

Уменьшение удельного веса основных средств говорит об увеличении номинальной суммы оборотных активов. Данный факт не является положительным, так как основную долю оборотных активов составляет готовая продукция – 10880 млн. р. в 2008 г., что выше уровня 2007 г. на 7,4 процентных пункта. За период 2006 – 2008 гг. удельный вес готовой продукции в общей сумме оборотных активов уменьшился на 2,5%, однако эти изменения не являются значительными и могли быть вызваны единичным сбытом крупной партии товара.

Сумма оборотных активов увеличилась в 2008 г. на 3311 млн. р. по отношению к 2007 г., и за период 2006 – 2007 гг. на 1534 млн. р., то есть темп роста составил 20,9%, при этом наблюдалось увеличение суммы дебиторской задолженности на 1286 млн. р. или на 71,4% в период 2007 – 2008 гг., и на 64% в 2007 г. по отношению к 2006 г. Такое явление можно расценивать как отрицательное.

Однако в нашей ситуации одновременно увеличилась сумма остальных составляющих оборотных активов. Так, прирост денежных средств составил 45,3% в 2008 г. и 21,9% в 2007 г. Но с учетом их удельного веса ( 5,2%, 6,2% и 4,8% в 2006 – 2008 гг. соответственно ) этот рост не является значительным. Это свидетельствует о нестабильном экономическом положении в стране и падении уровня платежеспособности сторонних организаций.

Прирост величины запасов на 25,3% и 14,4% в 2008 г. и 2007 г., соответственно, нельзя однозначно рассматривать как положительное явление, так как это может говорить о накоплении невостребованных материалов, которые вполне могут быть нелеквидными.

Таблица 2.2 - Состав, структура и динамика активов ИЗАО «Сплитстоун-Бел» в 2006 - 2008 гг.

| Виды активов

|

2006 г

|

2007 г.

|

Изменение

|

Темп роста, 2007 г. к 2006 г.%

|

2008 г.

|

Изменение

|

Темп роста, 2008 г. к

2007 г.,

%

|

| сумма, млн.р.

|

уд.вес, %

|

сумма, млн.р.

|

уд.вес, %

|

в сумме, млн.р.

|

по у.в., %

|

сумма, млн. р.

|

уд.вес, %

|

в сумме, млн.р.

|

по у.в., %

|

| 1. Внеоборотные активы.

В т.ч.:

1.1. Основные средства.

1.2. Нематериальные активы.

1.3. Вложения во внеоборотные активы.

|

11534

11518

1

15

|

46,3

46,2

0,0

0,1

|

11577

11561

1

15

|

43,7

43,6

0,0

0,1

|

+43

+43

0

0

|

-2,6

-2,6

0

0

|

100,4

100,4

100,0

100,0

|

11621

11606

1

14

|

39,2

39,1

0,0

0,1

|

+44

+45

0

-1

|

-4,5

-4,5

0

0

|

100,4

100,4

100,0

93,3

|

| 2. Оборотные активы.

В т.ч.:

2.1. Запасы и затраты.

2.2. Готовая продукция.

2.3. Дебиторская задолженность.

2.4. Денежные средства и проч.

|

13373

1180

9761

1099

1333

|

53,7

4,8

39,2

4,5

5,2

|

14907

1350

10131

1802

1624

|

56,3

5,0

38,3

6,8

6,2

|

+1534

+170

+370

+703

+291

|

+2,6

+0,2

-0,9

+2,3

+1,0

|

111,5

114,4

103,8

164,0

121,9

|

18018

1691

10880

3088

2359

|

60,8

5,7

36,7

10,4

8,0

|

+3311

+341

+749

+1286

+735

|

+4,5

+0,7

-1,6

+3,6

+1,8

|

120,9

125,3

107,4

171,4

145,3

|

| ВСЕГО АКТИВОВ

|

24907

|

100

|

26484

|

100

|

+1577

|

0

|

106,4

|

29639

|

100

|

+3155

|

0

|

111,9

|

Структура активов ИЗАО «Сплитстоун-Бел» в 2006 - 2008 гг приведена на рисунке 2.2.

Рисунок 2.2 - Структура активов ИЗАО «Сплитстоун-Бел» в 2006 - 2008 гг.

Из рисунка 2.2 видно, что в течение 2006 – 2008 гг. структура активов предприятия практически не изменилась. В ней значительную долю (более 36%) составляет готовая продукция. Такое явление не является нормальным и говорит о «затоваривании» предприятия. Накопившаяся готовая продукция не может быть реализована и в данном случае она лишь увеличивает номинальную сумму оборотных активов, в то время, когда реальная сумма меньше. Второе по величине значение удельного веса имеют внеоборотные активы. Они составляют 46,3%, 43,7% и 39,2% на период 2006 – 2008 гг., соответственно. Денежные средства составляют незначительную часть (более 6%) оборотных активов. В таких условиях предприятию не хватает денежных средств для проведения своевременных расчетов с контрагентами.

Для анализа источников средств, находящихся в распоряжении предприятия, составим таблицу 2.3. Для этого воспользуемся данными пассива бухгалтерского баланса ИЗАО «Сплитстоун-Бел» за 2006 - 2008 гг.

За период 2006 – 2008 гг. сумма источников собственных средств увеличилась на 401 млн. р. или 2,4%, однако уменьшилась по удельному весу на 6,3% по отношению к 2007 г., и на 3,3% за период 2006 – 2007 гг. Рост источников собственных средств не является значительным с учетом действия инфляции.

Уменьшение удельного веса собственных средств связано с уменьшением чистой прибыли, нехваткой денежных средств для проведения своевременных расчетов и, соответственно, ведет к росту заемных источников, в частности к увеличению сумм кредиторской задолженности.

Сумма заемных источников увеличилась в 2007 г. по отношению к 2006 г. на 17,7%, а в 2008 г. рост заемных источников составил 31,9%. Это говорит, хоть и о незначительном, но ухудшении финансовой независимости предприятия.

На протяжении всего отчетного периода ИЗАО «Сплитстоун-Бел» не имело долгосрочных заемных средств. Сумма краткосрочных заемных средств увеличилась на 803 млн. р. за период 2007 – 2008 гг. в 2 раза, что говорит об увеличении к 2008 г. доверия к предприятию со стороны банков.

Кредиторская задолженность за 2008 г. увеличилась на 2142 млн. р. или 24,6%. Также наблюдалось ее увеличение по удельному весу (на 3,7 процентных пункта). За 2007 год кредиторская задолженность увеличилась на 1108 млн. р., и на 2,5 процентных пункта по удельному весу.

Таблица 2.3 - Состав, структура и динамика источников средств ИЗАО «Сплитстоун-Бел» в 2006 - 2008 гг.

| Виды источников

|

2006 г.

|

2007 г.

|

Изменение

|

Темп роста, 2007 г. к 2006 г.,

%

|

2008 г.

|

Изменение

|

Темп роста, 2008 г. к 2007 г.,

%

|

| сумма, млн.р.

|

уд.вес, %

|

сумма, млн.р.

|

уд.вес, %

|

в сумме, млн.р.

|

по у.в., %

|

сумма, млн.р.

|

уд.вес, %

|

в сумме, млн.р.

|

по у.в., %

|

| 1. Собственный капитал.

|

17060

|

68,5

|

17250

|

65,2

|

+190

|

-3,3

|

101,2

|

17461

|

58,9

|

+211

|

-6,3

|

101,2

|

| 2.Доходы и расходы.

|

6

|

0

|

6

|

0

|

0

|

0

|

100,0

|

5

|

0

|

-1

|

0

|

83,3

|

| 3.Заемные источники.

В т.ч.:

3.1. Долгосрочные заемные источники.

3.2. Краткосрочные заемные источники.

3.3. Кредиторская задолженность.

|

7841

0

255

7586

|

31,5

0

1,1

30,4

|

9228

0

514

8714

|

34,8

0

1,9

32,9

|

+1387

0

+259

+1108

|

+3,3

0

+0,8

+2,5

|

117,7

-

201,6

114,9

|

12173

0

1317

10856

|

41,1

0

4,5

36,6

|

+2945

0

+803

+2142

|

+6,3

0

+2,6

+3,7

|

131,9

-

256,2

124,6

|

| ВСЕГО ПАССИВОВ

|

24907

|

100

|

26484

|

100

|

+1577

|

0

|

106,4

|

29639

|

100

|

+3155

|

0

|

111,9

|

Структура источников средств ИЗАО «Сплитстоун-Бел» в 2006 - 2008 гг. приведена на рисунке 2.3.

Рисунок 2.3 - Структура источников средств ИЗАО «Сплитстоун-Бел» в 2006 - 2008 гг.

Из рисунка 2.3 видно, что значительную часть (более 30%) источников средств предприятия составляет кредиторская задолженность. Это говорит, что практически на 1/3 деятельность предприятия профинансирована за счет несвоевременного проведения расчетов с контрагентами. К тому же в течение периода наблюдается увеличение удельного веса кредиторской задолженности, и вместе с тем рост величины удельного веса краткосрочных кредитов. Краткосрочные кредиты увеличились в 5,1 раз. Такое явление можно отметить как положительное, что говорит об увеличении доверия к предприятию со стороны банков.

Для более детального анализа рассмотрим состав, структуру и динамику кредиторской задолженности ИЗАО «Сплитстоун-Бел» в 2006 - 2008 гг. Для этого составим таблицу 2.4.

Из таблицы 2.4 видно, что основную часть в структуре кредиторской задолженности составляют расчеты с поставщиками и подрядчиками (86,1%, 87,7% и 90,0% в 2006 – 2008 гг. соответственно). Таким образом, кредиторская задолженность по расчетам с поставщиками и подрядчиками увеличилась в течение трех лет на 3249 млн. р. или на 3,9 процентных пункта по удельному весу.

Увеличение величины кредиторской задолженности по расчетам с поставщиками и подрядчиками по абсолютной величине и удельному весу в данном случае носит отрицательный характер.

Кредиторская задолженность по оплате труда увеличилась в течение 2008 г. на 18 млн. р. или 6,2%, а в течение 2007 г. на 15 млн. р. или 5,5%. Однако она составляет незначительную часть в общей сумме кредиторской задолженности (3,7%, 3,3% и 2,8% в 2006 – 2008 гг. соответственно).

Практически не изменилась динамика и удельный вес в общей сумме кредиторской задолженности – кредиторская задолженность по расчетам по налогам и сборам и расчетам с разными дебиторами и кредиторами.. Эти показатели также составляют незначительную часть в общей сумме.

Итак, практически всю сумму кредиторской задолженности составляет задолженность по расчетам с поставщиками и подрядчиками. Это объясняется недостатком денежных средств и высоким уровнем дебиторской задолженности.

Таблица 2.4

Состав, структура и динамика кредиторской задолженности ИЗАО «Сплитстоун-Бел» в 2006 - 2008 гг.

| Виды кредиторской задолженности

|

2006 г.

|

2007 г.

|

Изменение

|

Темп роста, %

|

На конец 2008 г.

|

Изменение

|

Темп роста, %

|

| сумма, млн.р.

|

уд.вес, %

|

сумма, млн.р.

|

уд.вес, %

|

в сумме, млн.р.

|

по у.в., %

|

сумма, млн.р.

|

уд.вес, %

|

в сумме, млн.р.

|

по у.в., %

|

| 1. Расчеты с поставщиками и подрядчиками.

2. Расчеты по оплате труда и прочим операциям с персоналом.

3. Расчеты по налогам и сборам.

4. Расчеты с акционерами.

5. Расчеты с разными дебиторами и кредиторами.

|

6526

274

594

0

192

|

86,1

3,7

7,9

0

2,3

|

7643

289

576

0

206

|

87,7

3,3

6,6

0

2,4

|

+1117

+15

-18

0

+14

|

+1,6

-0,4

-1,3

0

+0,1

|

117,2

105,5

97,0

-

107,3

|

9775

307

553

0

221

|

90,0

2,8

5,1

0

2,1

|

+2132

+18

-23

0

+15

|

+2,3

-0,5

-1,5

0

-0,3

|

127,9

106,2

96,0

-

107,3

|

| ВСЕГО КРЕДИТОРСКАЯ ЗАДОЛЖЕННОСТЬ

|

7586

|

100

|

8714

|

100

|

+1128

|

0

|

114,9

|

10856

|

100

|

+2142

|

0

|

124,6

|

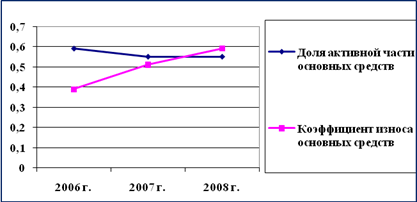

Рассмотрим долю активной части основных средств предприятия в динамике на начало 2006-2008 гг.

Доля активной части основных средств рассчитывается как стоимость активной части основных средств (ОС), деленная на общую стоимость основных средств.

, (2.1) , (2.1)

где ДАЧ

– доля активной части ОС,

АЧ

– стоимость активной части ОС,

ОС

– общая стоимость ОС.

Используя формулу (2.1), составим таблицу 2.5.

Таблица 2.5 - Доля активной части основных средств ИЗАО «Сплитстоун-Бел» на начало 2006-2008 гг.

| Основные средства

|

На нач. 2006 г.

|

На нач. 2007 г.

|

На нач. 2008 г.

|

| 1. Активная часть, млн. р.

2. Всего основн. средств, млн.руб

|

5119

8600

|

5192

9502

|

6244

11677

|

| 3. Доля активной части

|

0,59

|

0,55

|

0,53

|

Рассчитаем коэффициент износа основных средств на начало 2006-2008 гг. по формуле (2.2).

Коэффициент износа – есть отношение износа основных средств к их первоначальной стоимости.

, (2.2) , (2.2)

где КИОС

– коэффициент износа ОС,

ИОС

– износ ОС,

ПСОС

– первоначальная стоимость ОС.

Результаты расчета представлены в таблице 2.6.

Таблица 2.6 - Коэффициент износа основных средств ИЗАО «Сплитстоун-Бел» на начало 2006-2008 гг.

| Основные средства

|

На нач. 2006 г.

|

На нач. 2007 г.

|

На нач. 2008 г.

|

| 1. Износ основных средств, млн. р.

2. Всего основных средств, млн.руб

|

3354

8600

|

4846

9502

|

6889

11677

|

| 3. Коэффициент износа

|

0,39

|

0,51

|

0,59

|

Динамика доли активной части основных средств и коэффициента износа представлена на рисунке 2.4.

Рисунок 2.4 - Динамика доли активной части и коэффициента износа основных средств ИЗАО «Сплитстоун-Бел» на начало 2006 - 2008 гг.

Из рисунка 2.4 видно, что доля активной части основных средств предприятия на начало 2006-2008 гг. немного уменьшилась. Такое явление является негативным, так как активная часть основных средств – наиболее важная для промышленных предприятий. Коэффициент износа основных средств на начало 2006-2008 гг. увеличился с 0,37 до 0,59. Хотя коэффициент износа и не отражает в полной мере фактический износ основных средств, но его рост является негативным явлением, так как говорит об ухудшении качества основных средств, и, как результат, снижении производительности труда. Важно отметить, что такое положение является характерным для многих белорусских предприятий на современном этапе развития.

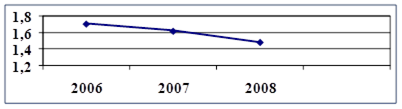

Проведем расчет коэффициентов обновления и коэффициентов выбытия основных средств за 2006-2008 гг. Для этого воспользуемся формулами (2.3) и (2.4).

Коэффициент обновления показывает, какую часть от имеющихся на конец отчетного периода основных средств составляют новые основные средства, и рассчитывается как отношение первоначальной стоимости поступивших за период основных средств к первоначальной стоимости основных средств на конец периода.

, (2.3) , (2.3)

где КО

– коэффициент обновления,

ПОС

– первоначальная стоимость поступивших ОС,

ОСКП

– первоначальная стоимость ОС на конец периода.

Коэффициент выбытия показывает, какая часть основных средств, с которыми предприятие начало деятельность в отчетном периоде, выбыла из-за ветхости и по другим причинам, и рассчитывается как отношение первоначальной стоимости выбывших за период основных средств к первоначальной стоимости основных средств на начало периода.

, (2.4) , (2.4)

где КВ

– коэффициент выбытия,

ВОС

– первоначальная стоимость выбывших ОС,

ОСНП

– первоначальная стоимость ОС на начало периода.

Результаты расчета представим в таблице 2.7.

Таблица 2.7 - Коэффициент обновления и коэффициент выбытия основных средств ИЗАО «Сплитстоун-Бел» в 2006-2008 гг.

| Основные средства

|

2006 год

|

2007 год

|

2008 год

|

| 1. Стоимость ОС на нач. года, млн. р.

2. Стоимость поступивших ОС, млн. р.

3. Стоимость выбывших ОС, млн. р.

4. Стоимость ОС на конец года, млн. руб

|

8600

2945

2043

9502

|

9502

3153

2185

10470

|

11677

2419

2575

11521

|

| 5. Коэффициент обновления

|

0,31

|

0,30

|

0,21

|

| 6. Коэффициент выбытия

|

0,24

|

0,23

|

0,22

|

Динамика изменения коэффициента обновления и коэффициента выбытия основных средств за 2006-2008 гг. приведена на рисунке 2.5.

В 2006 – 2007 гг. коэффициенты обновления и выбытия основных средств практически не менялись, но в 2008 г. коэффициент выбытия превысил коэффициент обновления, который в свою очередь уменьшился с 0,3 до 0,21. Это объясняется отсутствием достаточного количества денежных средств для обновления основных средств, падением чистой прибыли, ростом кредиторской задолженности по расчетам с поставщиками и подрядчиками.

Такое явление носит отрицательный характер, так как доля новых основных средств уменьшается, а, значит, ухудшается техническая оснащенность предприятия. Последнее приводит к ухудшению результатов деятельности. Коэффициент выбытия основных средств остаточно высок, что может быть обусловлено тем, например, что предприятие активно выводит изношенные основные средства, не продолжая использовать их. Результат такого процесса – падение эффективности производства, так как наблюдается тенденция, которая может привести к нехватке основных средств. В течение 2006-2008 гг. коэффициент выбытия основных средств изменялся скачками.

Рисунок 2.5 - Динамика изменения коэффициентов обновления и выбытия основных средств ИЗАО «Сплитстоун-Бел» в 2006-2008 гг.

Проведем анализ финансовой устойчивости ИЗАО «Сплитстоун-Бел» на начало 2006-2008 гг.

Рассчитаем величину собственных оборотных средств предприятия по формуле (2.5).

Величина собственных оборотных средств (функционирующий капитал) характеризует ту часть собственного капитала предприятия, которая является источником покрытия его текущих активов (т.е. активов, имеющих оборачиваемость менее одного года).

, (2.5) , (2.5)

где СОС

– величина собственных оборотных средств,

СК

– собственный капитал,

ДО

– долгосрочные обязательства,

ВА

– внеоборотные активы.

Составим таблицу 2.8.

Таблица 2.8 - Величина собственных оборотных средств ИЗАО «Сплитстоун-Бел» на начало 2006-2008 гг.

| Сумма

|

На нач. 2006 года, млн.р.

|

На нач. 2007 года, млн.р.

|

На нач. 20085 года, млн.р.

|

| 1. Источники собственных средств (СК ).

2. Доходы и расходы.

3. Внеоборотные активы.

|

17060

6

11534

|

17250

6

11577

|

17461

5

11621

|

| 4. Величина собственных оборотных средств

|

5532

|

5679

|

5845

|

Динамика величины собственных оборотных средств предприятия на начало 2006-2008 гг. приведена на рисунке 2.6.

Величина собственных оборотных средств за период 2006 – 2008 гг. постоянно увеличивается и принимает к 2008 г. значение 17461 млн. р. Такое явление носит положительный характер. Это говорит о финансовой неустойчивости предприятия.