Фінансовий аналіз ВАТ «Стахановський вагонобудівний завод»

Аналіз динаміки і структури

статей

бухгалтерс

ь

кого баланс

у

У цьому розділі за даними балансу визначаються зміни загальної суми балансу (валюти балансу), зміни окремих розділів і статей активу та пасиву протягом звітного року, визначається питома вага окремих статей балансу в загальній сумі балансу, визначаються співвідношення окремих статей у порівнянні з попереднім періодом. Результати розрахунків зводять в таблицю і за цими даними проводиться аналіз.

Таблиця1.1 – Структура майна підприємства і джерел його фінансування

| Показники |

На початок(звітного періоду) 2009 р. |

На кінець(звітного періоду) 2009 р. |

Відхилення,

«+», «–»

|

| тис. грн. |

% |

тис. грн. |

% |

тис. грн. |

% |

АКТИВ

1. Необоротні активи, усього

в т.ч.

– основнізасоби

– нематеріальні активи

– довгострокові фінансові

інвестиції

2. Оборотні активи, усього

в т.ч.

– виробничі запаси

– готова продукція

– товари

– дебіторська заборгованість

– грошові кошти

– інші оборотні активи

ПАСИВ

1. Власний капітал, усього

в т. ч.

– статутний капітал

– додатковий капітал

– резервний капітал

– нерозподілений прибуток

|

70838,4

69108,7

1235,4

494,3

142856

11607,3

910,1

0

4106

94391,2

1991,7

1217,8

1206

101420,6

0

(101408,8)

|

33,15

32,34

0,58

0,23

66,85

5,43

0,43

0

1,92

44,17

0,93

0,57

0,56

47,46

0

(47,45)

|

132598,5

130246,5

1928,6

423,4

269364,7

46256,9

992,4

0

8196,8

50482,4

5481,7

73843,6

1206

162884,6

0

(90247)

|

32,98

32,39

0,48

0,11

66,99

11,5

0,25

0

2,04

12,56

1,36

18,37

0,3

40,51

0

(22,45)

|

61760,1

61137,8

693,2

-70,9

126508,7

34649,6

82,3

0

4090,8

-43908,8

3490

72625,8

0

61464

0

11161,8

|

-0,17

0,05

-0,1

-0,12

0,14

6,07

-0,18

0

0,12

-31,61

0,43

17,8

-0,26

-6,95

0

25,0

|

2. Забезпеченнямайбутніх витраті платежів

3. Довгостроковізобов’язання

4. Поточнізобов’язання

5. Доходимайбутніх періодів

|

119,8

15207

197161,3

0

|

0,06

7,16

92,26

0

|

496,9

8467,2

319267,9

0

|

0,12

2,11

79,4

0

|

377,1

-6739,8

122106,6

0

|

0,06

-5,05

-12,86

0

|

| Баланс (усього) |

213705,9 |

100 |

402075,6 |

100 |

188369,7 |

0 |

Загальна характеристика фінансового стану підприємстваза 2009 рік

Характеристика основних показників фінансової діяльності підприємства відображається за допомогою розрахованих коефіцієнтів фінансової стійкості.

Фінансовий стан – це одна з найважливіших характеристик виробничо-фінансової діяльності підприємства.

Метою оцінки фінансового стану підприємства виступає пошук резервів збільшення його прибутковості, рентабельності і платоспроможності.

Оцінка фінансового стану підприємства має здійснюватись за допомогою вирахування системи економічних показників, які характеризують господарсько-фінансовий стан господарюючих суб’єктів.

Реклама

Під сутністю фінансової стійкості підприємства розуміють забезпечення запасів і витрат джерелами коштів для їх формування.

Фінансова стійкість – це такий стан підприємства, коли обсяг його майна (активів) достатній для погашення зобов’язань, тобто підприємство є платоспроможним. Або фінансова стійкість підприємства – це такий його стан, коли вкладені в підприємницьку діяльність ресурси окупаються за рахунок грошових надходжень від господарювання, а отриманий прибуток забезпечує самофінансування та незалежність підприємства від зовнішніх залучених джерел формування активів. Визначається фінансова стійкість відношенням вартості матеріальних обігових активів (запасів та витрат) до величини власних та позичених джерел коштів для їх формування.

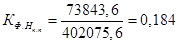

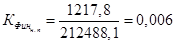

1. Коефіцієнт фінансової незалежності. Коефіцієнт фінансової незалежності показує у якій мірі діяльність підприємства фінансується за рахунок власних коштів.

Кфн= ВК/ВБ,

де ВК – власний капітал, тис. грн.

ВБ – валюта баланса, тис. грн.

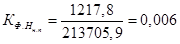

2. Коефіцієнт фінансової стійкості вказує на питому вагу фінансових джерел, які підприємство має можливість використовувати довгий час.

Кф.с. = ВК + ДЗ/ВБ,

де ВК – власний капітал, тис. грн.;

ДЗ – довгострокові зобов’язання, тис. грн.;

ВБ – валюта балансу, тис. грн.

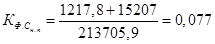

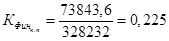

3. Коефіцієнт фінансуванняхарактеризує співвідношенняміжджерелами власних коштів підприємства і залученими.

Кфін= ВК/ЗК,

де ВК – власний капітал, тис. грн.;

ЗК – залучений капітал, тис. грн.

Отримані показники зведемо у таблицю 1.2 для порівняння з нормативними.

Таблиця1.2 – Показники фінансової стійкості

| Показники |

На початокзвітного

періоду

|

На кінець

звітного

періоду

|

Норативнезначення |

Коефіцієнтфінансовоїнезалежності

Коефіцієнтфінансовоїстійкості

Коефіцієнтфінансування

|

0,006

0,077

0,006

|

0,184

0,205

0,225

|

>0,5

>0,7

>1,0

|

Коефіцієнт фінансової незалежності за нормою дорівнює 0,5 і вище. Проаналізував розрахований даний коефіцієнт можна зробити висновки, що фінансова незалежність ВАТ «СВЗ» є невисокою.

Нормативним вважається стан, коли коефіцієнт дорівнює 0,7 і більше. Перевищення власних коштів над позиченими вказує на те, що підприємство має стійкий фінансовий стан і відносно не залежить від зовнішніх фінансових джерел.

Судячи з отриманого результату видно, що підприємство не є фінансово стійким, тому що довгострокові зобов’язання не покриваються сумою власних джерел.

Реклама

Чим вище коефіцієнт цього показника, тим більше та серйозніше здійснюється процес фінансування підприємства. За розрахункам видно, що стахановський вагонобудівний завод фінансується недостатньо.

Структура джерел фінансових ресурсів підприємства

Джерелом формування фінансових ресурсів підприємства є власні кошти і запозичені. Відображуються джерела фінансування в пасиві балансу.З метою проведення аналізу заповнюється таблиця 1.3, використовуючи дані, за якими проводиться аналіз джерел.

З таблиці 1.3 можна зробити висновки, що:

Власні кошти збільшились на кінець звітного періоду на 72625,8 тис. грн.

Статутний фонд не змінився.

Додатковій капітал зменшився на 8107,6 тис. грн., в результаті зменшення нерозподіленого прибутку.

Відсутність довгострокових кредитів, кредиторської заборгованості за товари, зменшення короткострокових кредитів банків, інших поточних зобов’язань та збільшення цільового фінансування характеризує стабільний стан економічної та фінансової діяльності підприємство, але нажаль вагонобудівний завод не залучає грошових коштів на подальший розвиток підприємства з багатьох причин, таких як економічна криза країни, невідповідність показників фінансової стійкості нормам та ін.

Таблица 1.3 – Склад і структураджерел формування діяльності підприємстваВАТ «СВЗ

| Джерела фінансування |

На початок2009 р. |

На кінець2009 р. |

Відхилення,

«+», «–»

|

| тис. грн. |

% |

тис. грн. |

% |

тис. грн. |

% |

Власні кошти, усього

в т.ч.

– статутний фонд

– резервний фонд

– додатковий капітал

– нерозподілений прибуток

Залучені кошти, усього

в т.ч.

– цільове фінансування

– довгострокові кредити

– короткостроковікредити

– кредиторська заборгованість за товари

– кредиторська заборгованість за розрахунками

– інші поточні зобов’язання

– доході майбутніх періодів

|

1217,8

1206

0

101420,6

(101408,8)

212488,1

0,4

0

93493,8

1573,6

0

62347,1

0

|

100

99,03

0

8328,18

(8327,21)

100

0

0

44,0

0,74

0

29,34

0

|

73843,6

1206

0

162884,6

(90247)

328232

0,7

0

85771

4534,4

0

164397,6

0

|

100

1,63

0

220,58

(122,21)

100

0

0

26,13

1,38

0

50,09

0

|

72625,8

0

0

61464

11161,8

115743,9

0,3

0

-7722,8

2960,8

0

102050,5

0

|

0

-97,4

0

-8107,6

-8205

0

0

0

-17,87

0,64

0

20,75

0

|

Анализ ліквідностібалансу

Необхідність у визначенні ліквідності балансу і платоспроможності підприємства виникає в умовах ринку у зв’язку з посиленням фінансових обмежень в оцінки кредитоспроможності підприємств.

Ліквідність балансу – це одне з умов стійкості фінансового стану підприємства. Вона показує можливість підприємства мобілізувати активи для сплати у відповідний строк зобов’язань підприємства.

При цьому до активів, які беруть участь у розрахунках, включаються грошові кошти і цінні папери, дебіторська заборгованість, матеріальні запаси цінностей і незавершене виробництво, основні фонди, нематеріальні активи, незавершені капітальні вкладення й устаткування. Не включаються до активів заборгованість засновників по їх вкладах до основного фонду, збитки.

До складу пасивів, які беруть участь у розрахунках, включаються кредиторська заборгованість, короткострокові і довгострокові кредити та позичені кошти, джерела формування власних обігових активів, цільове фінансування та цільові надходження, резерви майбутніх витрат та платежів, а також інші пасиви.

При цьому найбільш ліквідні активи – грошові та цінні папери підприємства – повинні бути більші або дорівнювати найбільш терміновим зобов’язанням (кредиторській заборгованості). Активи, що швидко реалізовуються – дебіторська заборгованість та інші активи – повинні бути більшими або дорівнювати (короткостроковим кредитам і позиченим коштам). Активи, що повільно реалізовуються – запаси та втрати за винятком витрат майбутніх періодів,

– повинні бути більшими або дорівнювати довгостроковим пасивам (довгостроковим кредитам та позиченим коштам). Активи, що важко реалізовуються – нематеріальні активи, основні фонди, незавершені капітальні вкладення й устаткування – повинні бути меньшими або дорівнювати сталим пасивам (джерелам власних коштів).

При виконанні зазначених умов баланс підприємства вважається абсолютно ліквідним.

Залежно від того, якими платіжними засобами підприємство має можливість погасити свої зобов’язання, розраховують кілька показників ліквідності (платоспроможності).

Коефіцієнт платоспроможності – показник, який характеризує рівень достатності обігових коштів (поточних активів) підприємства для погашення своїх поточних зобов’язань протягом року.

Для оцінки ліквідності балансу підприємства розраховують наступні показники:

1) Власний обіговий капітал підприємства:

ВК = ВОК – ПЗ,

де ВОК – власні оборотні кошти, тис. грн.;

ПЗ – поточні зобов’язання, тис. грн.

тис. грн. тис. грн.

тис. грн. тис. грн.

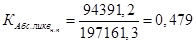

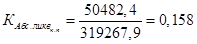

2) Коефіцієнт абсолютної ліквідності, який вказує на термінову здатність підприємства сплатити свої поточні зобов’язання.

Кабс.лікв = (ГК + КФІ)/ПЗ,

де ГК – грошові кошти, тис. грн.;

КФІ – короткострокові фінансові інвестиції, тис. грн.;

ПЗ – поточні зобов’язання, тис. грн.

3) Коефіцієнт уточнюючої ліквідності, вказує на здатність підприємства сплатити свої поточні зобов’язання за рахунок очікуваного доходу.

Куточн. лікв. = ДЗ + ГК + КФІ/ПЗ,

де ДЗ – дебіторська заборгованість, тис. грн.;

ГК – грошові кошти, тис. грн.;

КФІ – короткострокові фінансові інвестиції, тис. грн.;

ПЗ – поточні зобов’язання, тис. грн.

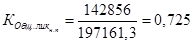

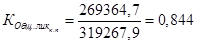

4) Коефіцієнтзагальної ліквідності (коефіцієнт покриття), вказує на здатність підприємства сплатити усі свої поточні зобов’язання за рахунок усіх поточних (оборотних) активів.

Кзаг..лікв. = ОА/ПЗ,

де ОА – оборотні активи, тис. грн.;

ПЗ – поточні зобов’язання, тис. грн.

Показники зведемо у таблицю 1.4 для порівняння з нормативними.

Таблица 1.4 – Показникиліквідності

| Показники |

На початокзвітного

періоду

|

На кінецьзвітного

періоду

|

Нормативне значення |

Коефіцієнт абсолютної ліквідності

Коефіцієнт уточнюючої ліквідності

Коефіцієнт загальної ліквідності

|

0,479

0,5

0,725

|

0,158

0,184

0,844

|

>0,25

>0,5

>2,0

|

Значення коефіцієнта абсолютної ліквідності більше 0,25 є достатнім, щоб підприємство своєчасно розрахувалось по своїх боргах із кредиторами. Розрахований коефіцієнт вказує, що завод на початок 2009 року було безумовно платоспроможним, а на кінець звітного періоду коефіцієнт абсолютної ліквідності зменшився більше, ніж нормативний.

Коефіцієнт уточнюючої ліквідності також на початок звітного періоду відповідав норі, а на кінець – набагато знизився, це говорить про те, що дебіторська і кредиторська заборгованості погано (довгий час) взаємопокриваються.

З цілю глибокого аналізу ліквідності балансу слід проаналізувати усі оборотні активи підприємства по всім категоріям ризику. З цією метою заповнюємо таблицю 1.5

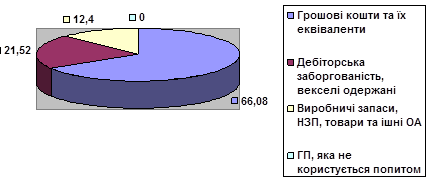

Таблиця1.5 – Динаміка стануоборотних активів та їх класифікація за категоріями ризику

| Ступінь ризику |

Група оборотних активів |

Частина групиузагальній сумі оборотних активів, % |

Відхилення, «+», «–» |

на початок

звітного

періоду

|

на кінець звітного

періоду

|

| Мінімальна |

Грошові кошти та їх еквіваленти, поточні фінансові інвестиції |

66,08 |

18,77 |

-47,31 |

| Мала |

Дебіторська заборгованість, векселя одержані, готова продукція, якакористується попитом |

21,52 |

60,75 |

39,23 |

| Середня |

Виробничі запаси, незавершене виробництво, товари та інші оборотні активи |

12,4 |

20,48 |

8,08 |

| Висока |

Готова продукція, яка не користується попитом |

– |

– |

– |

Відобразимо динамічну структуру групи оборотних активів (на початок 2009 року) за допомогою діаграми (рис. 1).

Рисунок 1 – Динамічна структура групи оборотних активів ВАТ «СВЗ» на початок 2009 року

Аналіз обігу оборотних активів

Найважливішим показником фінансового стану підприємства є його забезпеченість власними обіговими коштами та ефективність їх використання. В результаті прискорення обігу оборотних активів зменшується потреба в запасах сировини, матеріалів, палива, тобтостановляться вільними грошові ресурси.

Для характеристики ефективності використання обігових активів на підприємстві розрахуємо такі показники:

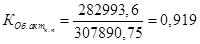

1. Коефіцієнт обороту активів підприємства, який характеризує швидкість оберту сукупності активів:

Коа = ЧВ / Бср,

де ЧВ – чиста виручка, тис. грн.

Бср – середнє значення підсумку балансу підприємства

разів разів

разів разів

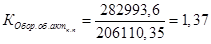

2.Коефіцієнтоборотуоборотних активів, який вказує на швидкість обертуоборотних активів:

Коб.оа = В/АО,

де В-виручка від доходу, тис. грн.,

АО – оборотні активи, тис. грн.

раз раз

раз раз

1. Коефіцієнт обігу дебіторської заборгованості, який вказує у скільки разів виручка від реалізації продукції перевищує середню дебіторську заборгованість.

тис. грн. тис. грн.

разів разів

разів разів

4. Тривалість обороту сукупних активів:

днів днів

днів днів

5.Тривалість обороту оборотних активів:

днів днів

днів днів

6.Період погашення дебіторськоїзаборгованості

днів днів

днів днів

Отримані розрахунки зведемо в таблицю1.6.

Таблиця 1.6 – Показникиоберту

| Показники |

Значення |

| на початок періоду |

на кінецьперіоду |

Коефіцієнт оберту активів

Коефіцієнт оберту оборотних активів

Коэффициент оборачиваемости дебіторської заборгованості

Тривалістьобертуактивів, дн.

Тривалістьоберту оборотних активів, дн.

Період погашеннядебіторської заборгованості, дн.

|

1,518

2,27

4,9

240

156,5

72

|

0,919

1,37

2,97

400

257,1

120

|

Підприємство забезпечено для нормального процесу відповідною кількістю обігових активів. Чим нижче значення коефіцієнту, тим краще воно працює. За даним показником можна сказати, що підприємство має нормальний результат.

Література

1. Национальные положения (стандарты) бухгалтерского учета: нормативная база. Новая редакция. – Харьков: Курсар, 2003. – 214 с.

2. Огійчук М.Ф. Бухгалтерський облік на сільськогосподарських підприємствах: Підручник. – 2-ге вид., перероб. і допов. / М.Ф. Огійчук, В.Я. Плаксієнко, Л.Г. Панченко та ін.; За ред. ироф. М.Ф. Огійчука. – К.: Вища освіта, 2006. – 849 с.

3. Сопко В.В. Бухгалтерський облік: фінансовий та внутрішньогосподарський – навч. посібник. К. Фенікс, 2003. – 468 с.

4. Ткаченко И.М. Бухгалтерский финансовый учет на предприятиях Украины. Учебник: для студ. высш. учеб. завед. экон. спец. – 7-е изд. дополн. и перераб. – К.: А.С.К., 2004. – 864 с.

5. Усач Б.Ф. Теорія бухгалтерського обліку: Навч. посібн. – К.: «Знання». – 2004. – 301 с.

|