1.ТЕОРИТИЧЕСКИЕ АСПЕКТЫ ЛИЗИНГОВЫХ ОПЕРАЦИЙ

1.1.Сущность лизинговой сделки

Введение в экономический лексикон термина «лизинг» связывают с операциями телефонной компании «Белл», руководство которой в 1877 г. приняло решение не продавать свои телефонные аппараты, а сдавать их в аренду. Однако первое общество, для которого лизинговые операции стали основой его деятельности, было создано только в 1952 г. в Сан-Франциско американской компанией «Юнайтед стейтс лизинг Корпорэйшн» и, таким образом, США стали родиной нового вида бизнеса, в частности, банковского.[1, c. 398-399]

Как у любого сложного экономического понятия у лизинга есть множество определений. Прежде всего, лизинг, — слово английского происхождения, производное от глагола to lease — брать и сдавать имущество во временное пользование.В учебнике Янковского «Инвестиции» лизинг определяется как своеобразный специфический вид предпринимательской деятельности, который зависит не от собственности, а от эффективности его использования и выполняет две функции: функцию собственности и функцию капитала. [2, с. 260]В учебнике «Экономическая оценка инвестиций» под редакцией М.И. Ример, А.Д. Касатова и Н.Н. Машиенко дается другое определение понятия «лизинг». Лизинг – это комплекс имущественных отношений, возникающих в связи с особым видом аренды различного имущества, которое специально закупается лизинговой фирмой и остается ее собственностью в течение срока договора. [3, с. 325]Наиболее точно отражающим сущность термина “лизинг”, на мой взгляд, является определение А.О. Левковича в учебнике «Эволюция и тенденции развития финансово-кредитной системы». Лизинг в его понимании – это комплекс имущественных отношений, складывающихся в связи с приобретением активов и их дальнейшей передачей в пользование на условиях платности, срочности и возвратности инвестированных ресурсов с правом последующего выкупа по остаточной стоимости.[4, с. 99]Лизинговая сделка, в свою очередь, представляет собой совокупность договоров, необходимых для реализации договора лизинга между лизингодателем, лизингополучателем и продавцом (поставщиком) предмета лизинга.В отличие от договора купля-продажи, по которому право собственности на товар переходит от продавца к покупателю, при лизинге право собственности на предмет аренды сохраняется за арендодателем, а лизингополучатель приобретает лишь право на его временное использование. По истечении срока лизингового договора лизингополучатель может приобрести объект сделки по согласованной цене, продлить лизинговый договор или вернуть оборудование владельцу по истечении срока договора.

С экономической точки зрения лизинг имеет сходство с кредитом, предоставленным на покупку оборудования. При кредите в основные" фонды заемщик вносит в установленные сроки платежи в погашение долга, при этом банк для обеспечения возврата кредита сохраняет за собой право собственности на кредитуемый объект до полного погашения ссуды. При лизинге арендатор становится владельцем взятого в аренду имущества только по истечении срока договора и выплаты им полной стоимости арендованного имущества. Однако такое сходство характерно только для финансового лизинга. Для другого вида лизинга — оперативного - наблюдается большее сходство с классической арендой оборудования.

По своей юридической форме лизинговая сделка является своеобразным видом долгосрочной аренды инвестиционных ценностей.

Четкое определение лизинговой операции имеет важное практическое значение, так как при несоблюдении установленных законом правил ее оформления она не может быть признана лизинговой сделкой, что чревато для участников операции рядом неблагоприятных финансовых последствий.[1, с. 402]

1.2.Основные элементы лизинговой операции

Реклама

Основу лизинговой сделки составляют:

· объект сделки;

· субъекты сделки (стороны лизингового договора);

· срок лизингового договора;

· лизинговые платежи;

· услуги, предоставляемые по лизингу.

Объектом лизинговой сделки может быть любой вид материальных ценностей, если он не уничтожается в производственном цикле. По природе арендуемого объекта различают лизинг движимого и недвижимого имущества.

Субъектами лизинговой сделки являются стороны, имеющие непосредственное отношение к объекту сделки. При этом их можно подразделить на прямых участников и косвенных.

К прямым участникам лизинговой сделки относятся:

· лизинговые фирмы или компании (лизингодатели или арендодатели);

· производственные (промышленные и сельскохозяйственные), торговые и транспортные предприятия и население (лизингополучатели или арендаторы);

· поставщики объектов сделки — производственные (промышленные) и торговые компании.

Косвенными участниками лизинговой сделки являются:

· коммерческие и инвестиционные банки, кредитующие лизингодателя и выступающие гарантами сделок;

· страховые компании;

· брокерские и другие посреднические фирмы.

Лизинговыми называют все фирмы, осуществляющие арендные отношения независимо от вида аренды (краткосрочной, среднесрочной или долгосрочной). По характеру своей деятельности они подразделяются на узкоспециализированные и универсальные.

Узкоспециализированные компании обычно имеют дело с одним видом товара (легковые автомобили, контейнеры) пли с товарами одной группы стандартных видов (строительное оборудование, оборудование для текстильных предприятий). Обычно эти фирмы располагают собственным парком машин или запасом оборудования и предоставляют их потребителю (арендатору) по первому требованию клиента. Лизинговые компании обычно сами осуществляют техническое обслуживание и следят за поддержанием его в нормальном эксплуатационном состоянии.

Универсальные лизинговые фирмы передают в аренду самые разнообразные виды машин и оборудования. Они предоставляют арендатору право выбора поставщика необходимого ему оборудования, размещения заказа и приемки объекта сделки. Техническое обслуживание и ремонт предмета аренды осуществляет или поставщик, или сам лизингополучатель. Лизингодатель, таким образом, выполняет фактически функцию учреждения, организующего финансирование сделки.

Лизинговые фирмы в редких случаях являются независимыми, т.е. не имеющими родственных связей с другими компаниями. В большинстве своем они представляют собой филиалы или дочерние компании промышленных и торговых фирм, банков и страховых обществ. При этом чаще всего лизинговые компании контролируются банками.

Реклама

Ко второй категории фирм, осуществляющих лизинговые операции, относятся промышленные и строительные фирмы, использующие для сдачи в аренду собственную продукцию.

К третьей категории фирм, осуществляющих сделки на основе лизинга, можно отнести различные посреднические и торговые фирмы.

Под периодом лизинга понимается срок действия лизингового договора. Поскольку лизинг является особой формой долгосрочной аренды, высокая стоимость и длительный срок службы объектов сделки определяют временные рамки периода лизинга.

При определении срока лизингового договора лизингодатель и лизингополучатель учитывают следующие моменты:

· срок службы оборудования, определяемый его технико-экономическими данными. Срок лизингового контракта не может превышать срока возможной эксплуатации оборудования с учетом условий эксплуатации объекта арендатором. Срок договора может ограничиваться законодательно;

· период амортизации оборудованияустанавливается правительственными органами. При финансовом лизинге срок договора обычно совпадает с периодом амортизации;

· цикл появления более производительного или дешевого аналога сделки.Учитывать этот фактор особенно важно в отраслях, осуществляющих обновление выпускаемой продукции в короткие сроки;

· динамику инфляционных процессов.Для лизингодателя невыгодно заключать договор при быстрорастущей инфляции на продолжительный срок с фиксированными арендными платежами, и наоборот, при тенденции цен к снижению лизингодатель стремится к установлению более длительного срока соглашения;

· конъюнктуру рынка ссудных капиталов и тенденции его развития.Поскольку лизинговые компании широко пользуются банковским кредитом, то уровень процентных ставок по долгосрочным кредитам, являющимся основой лизингового процента, оказывает непосредственное влияние на длительность лизингового соглашения.

В проекте лизинговых операций наиболее сложным моментом является определение суммы лизинговых (арендных) платежей, причитающихся лизингодателю. При краткосрочной и среднесрочной аренде сумма арендных выплат в значительной мере определяется конъюнктурой рынка арендуемых товаров. При долгосрочной аренде (лизинге) в основу расчета лизинговых платежей закладываются методически обоснованные расчеты, что связано со значительной стоимостью объекта сделки и продолжительным сроком лизингового контракта.

В состав любого лизингового платежа входят следующие основные элементы:

· амортизация;

· плата за ресурсы, привлекаемые лизингодателем для осуществления сделки;

· лизинговая маржа, включающая доход лизингодателя за оказываемые им услуги (1—3%);

· рисковая премия, величина которой зависит от уровня различных рисков, которые несет лизингодатель.

Плата за ресурсы, лизинговая маржа и рисковая премия составляют лизинговый процент.

Для расчета суммы арендных платежей используются формула аннунтетов (ежегодных платежей по конкретному займу), формула дисконтного множителя (первый поправочный коэффициент и второй поправочный коэффициент).

Лизинг характеризуется большим разнообразием услуг, которые могут быть предоставлены лизингополучателю. Все виды этих услуг можно условно разделить на две группы.

Технические услуги, связанные с организацией транспортировки объекта лизинга к месту его использования клиентом: монтажом и наладкой сданного в лизинг оборудования; техническим обслуживанием и текущим ремонтом оборудования (особенно в случае сложного новейшего оборудования).

Консультационные услуги— услуги по вопросам налогообложения оформления сделки и др.[1, с. 402-405]

Организация лизингового процесса осуществляется с учетом приоритетных направлений. Предпочтение отдается в первую очередь тому виду оборудования (имущества), которое обеспечивает производство высококачественных товаров и развитие эффективной сферы услуг. Лизинговый процесс осуществляется, как правило, в три этапа. Сначала проводится подготовительная работа по заключению юридических соглашений (договоров). Этому предшествует подробное изучение всех условий и особенностей каждой сделки. После чего оформляются: заявка, получаемая лизингодателем от будущего лизингополучателя, заключение о платежеспособности лизингополучателя и эффективности лизингового проекта, заказ-наряд, направляемый поставщику оборудования лизингодателем, кредитный договор, заключаемый лизингодателем (лизинговой компанией) с банком о предоставлении ссуды для проведения лизинговых сделок.

На втором этапе лизингового процесса в трех- и двухсторонних договорах производится юридическое закрепление лизинговой сделки. При этом оформляются: договор купли-продажи оборудования (имущества) в лизинг, акт приемки его в эксплуатацию, лизинговое соглашение, договор на техническое обслуживание передаваемого в лизинг оборудования (имущества).

Третий этап лизингового процесса охватывает период использования оборудования (имущества). При этом ведется бухгалтерский учет и отчетность по всем лизинговым операциям, осуществляется выплата лизингодателю лизинговых платежей, а по истечению срока лизинга оформляется дальнейшее использование оборудования (имущества).

Основным документом лизинговой сделки, в котором отражаются основные отношения, является лизинговое соглашение. Оно заключается между лизингодателем и лизингополучателем, где указывается, что лизингополучателю предоставляется в пользование для производственной эксплуатации оборудование (имущество). Лизинговое соглашение вступает в силу с момента подписания акта приемки оборудования (имущества), как объекта сделки в эксплуатацию и действует в течение оговоренного в нем срока. Акт приемки оформляется лизингополучателем, а подписывается всеми сторонами, участниками лизинговой сделки, т.е. лизингодателем, лизингополучателем и поставщиком - изготовителем.

После оформления акта приемки оборудования (имущества) в эксплуатацию лизингодатель не несет ответственности перед лизингополучателем, поскольку последний выбор оборудования (имущества) осуществлял самостоятельно.

В процессе эксплуатации оборудования (имущества) лизингополучатель призван использовать его в соответствии с рекомендациями и техническими инструкциями поставщика, содержать его в работоспособном состоянии, производить необходимое обслуживание, текущий ремонт и все это за свой счет.[5, с. 92-96]

1.3.Классификация видов лизинга

Современный рынок лизинговых услуг характеризуется многообразием форм лизинга, моделей лизинговых контрактов и юридических норм, регулирующих лизинговые операции.

В зависимости от различных признаков лизинговые операции можно сгруппировать следующим образом.

По составу участников различают:

· прямой лизинг, при котором собственник имущества самостоятельно сдает объект в лизинг (двусторонняя сделка);

· косвенный лизинг, когда передача имущества происходит через посредника (трехсторонняя или многосторонняя сделка).

Частным случаем прямого лизинга считают возвратный лизинг, сущность которого в том, что лизинговая фирма приобретает у владельца оборудование и сдает его ему же в аренду.

По типу имущества выделяют:

· лизинг движимого имущества;

· лизинг недвижимого имущества;

· лизинг имущества, бывшего в эксплуатации.

По степени окупаемости существует:

· лизинг с полной окупаемостью, при котором в течение срока действия одного договора происходит полная выплата стоимости имущества;

· лизинг с неполной окупаемостью, когда в течение срока действия одного договора окупается только часть стоимости арендуемого имущества.

По условиям амортизации различают:

· лизинг с полной амортизацией и соответственно с полной выплатой стоимости объекта лизинга;

· лизинг с неполной амортизацией, т. е. с частичной выплатой стоимости.

По степени окупаемости и условиям амортизации выделяют:

· финансовый лизинг, т.е. в период действия договора о лизинге арендатор выплачивает арендодателю всю стоимость арендуемого имущества (полную амортизацию). Финансовый лизинг требует больших капитальных вложений и осуществляется в сотрудничестве с банками;

· оперативный лизинг, т. е. переуступка имущества осуществляется на срок, меньший, чем период его амортизации. Договор заключается на срок от 2 до 5 лет. Объектом такого лизинга обычно является оборудование с высокими темпами морального старения.

По объему обслуживания различают:

· чистый лизинг, если все обслуживание передаваемого предмета аренды берет на себя лизингополучатель;

· лизинг с полным набором услуг — полное обслуживание объекта сделки возлагается на лизингодателя;

· лизинг с частичным набором услуг — на лизингодателя возлагаются лишь отдельные функции по обслуживанию предмета лизинга.

В зависимости от сектора рынка, где происходят операции, выделяют:

· внутренний лизинг — все участники сделки представляют одну страну;

· международный лизинг — хотя бы одна из сторон или все стороны принадлежат разным странам, а также если одна из сторон является совместным предприятием.

Внешний лизинг подразделяют на экспортный и импортный лизинг. При экспортном лизинге зарубежной страной является лизингополучатель, а при импортном лизинге — лизингодатель.

По отношению к налоговым и амортизационным льготам выделяют:

· фиктивный лизинг — сделка носит спекулятивный характер и заключается с целью извлечения наибольшей прибыли за счет получения необоснованных налоговых и амортизационных сделок;

· действительный лизинг — арендодатель имеет право на такие налоговые льготы, как инвестиционная скидка и ускоренная амортизация, а арендатор может вычитать арендные платежи из доходов, заявляемых для уплаты налогов.

По характеру лизинговых платежей различают:

· лизинг с денежным платежом — все платежи производятся в денежной форме;

· лизинг с компенсационным платежом — платежи осуществляются поставкой товаров, произведенных на данном оборудовании, или в форме оказания встречной услуги;

· лизинг со смешанным платежом.

Существующие формы лизинга можно объединить в два основных вида: оперативный и финансовый лизинг.

Оперативный лизинг — это арендные отношения, при которых расходы лизингодателя, связанные с приобретением и содержанием сдаваемых в аренду предметов, не покрываются арендными платежами в течение одного лизингового контракта.

Для оперативного лизинга характерны следующие основные признаки:

· лизингодатель не рассчитывает возместить все свои затраты за счет поступления лизинговых платежей от одного лизингополучателя;

· лизинговый договор заключается, как правило, на 2—5 лет, что значительно меньше сроков физического износа оборудования, и может быть расторгнут лизингополучателем в любое время;

· риск порчи или утери объекта сделки лежит в основном на лизингодателе. В лизинговом договоре может предусматриваться определенная ответственность лизингополучателя за порчу переданного ему имущества, но ее размер значительно меньше первоначальной цены имущества;

· ставки лизинговых платежей обычно выше, чем при финансовом лизинге. Это вызвано тем, что лизингодатель, не имея полной гарантии окупаемости затрат, вынужден учитывать различные коммерческие риски (риск не найти арендатора на весь объем имеющегося оборудования; риск поломки объекта сделки; риск досрочного расторжения договора) путем повышения цены на свои услуги;

· объектом сделки являются преимущественно наиболее популярные виды машин и оборудования.

При оперативном лизинге лизинговая компания приобретает оборудование заранее, не зная конкретного арендатора. Поэтому фирмы, занимающиеся оперативным лизингом, должны хорошо знать конъюнктуру рынка инвестиционных товаров, как новых, так и бывших уже в употреблении. Лизинговые компании при этом виде лизинга сами страхуют имущество, сдаваемое в аренду, и обеспечивают его техническое обслуживание и ремонт.

По окончании срока лизингового договора лизингополучатель имеет следующие возможности его завершения:

· продлить срок договора на более выгодных условиях;

· вернуть оборудование лизингодателю;

· купить оборудование у лизингодателя при наличии соглашения (опциона) на покупку по справедливой рыночной стоимости. Поскольку при заключении договора заранее нельзя достаточно точно определить остаточную рыночную стоимость объекта сделки на момент окончания лизингового контракта, то это положение требует от лизинговых фирм хорошего знания конъюнктуры рынка подержанного оборудования.

Лизингополучатель при помощи оперативного лизинга стремится избежать рисков, связанных с владением имуществом, например с моральным старением, снижением рентабельности в связи с изменением спроса на производимую продукцию, поломкой оборудования, увеличением прямых и косвенных непроизводительных затрат, вызванных ремонтом и простоем оборудования, и т. д. Поэтому лизингополучатель предпочитает оперативный лизинг в случаях, когда:

· предполагаемые доходы от использования арендованного оборудования не окупают его первоначальной цены;

· оборудование требуется на небольшой срок (сезонные работы или разовое использование);

· оборудование требует специального технического обслуживания;

· объектом сделки выступает новое, непроверенное оборудование. Перечисленные особенности оперативного лизинга определили его

распространение в таких отраслях, как сельское хозяйство, транспорт, горнодобывающая промышленность, строительство, электронная обработка информации.

Финансовый лизинг — это соглашение, предусматривающее в течение периода своего действия выплату лизинговых платежей, покрывающих полную стоимость амортизации оборудования или большую ее часть, дополнительные издержки и прибыль лизингодателя.

Финансовый лизинг характеризуется следующими основными чертами:

· участием третьей стороны (производителя или поставщика объекта сделки);

· невозможностью расторжения договора в течение так называемого основного срока аренды, т.е. срока, необходимого для возмещения расходов арендодателя. Однако на практике это иногда происходит, что оговаривается в соглашении о лизинге, но в этом случае стоимость операции значительно возрастает;

· более продолжительным периодом лизингового соглашения (обычно близким сроку службы объекта сделки);

· объекты сделок при финансовом лизинге, как правило, отличаются высокой стоимостью.

Так же, как и при оперативном лизинге, после завершения срока контракта лизингополучатель может:

· купить объект сделки, но по остаточной стоимости;

· заключить новый договор на меньший срок и по льготной ставке;

· вернуть объект сделки лизинговой компании.

О своем выборе лизингополучатель сообщает лизингодателю за 6 месяцев или в другой период до окончания срока договора. Если в договоре предусматривается соглашение (опцион) на покупку предмета сделки, то стороны заранее определяют остаточную стоимость объекта. Обычно она составляет от 1 до 10% первоначальной стоимости, что дает право лизингодателю начислять амортизацию на всю стоимость оборудования.

Поскольку финансовый лизинг по экономическим признакам схож с долгосрочным банковским кредитованием капитальных вложений, то особое место на рынке финансового лизинга занимают банки, финансовые компании и специализированные лизинговые компании, тесно связанные с банками. В ряде стран банкам разрешено заниматься только финансовым лизингом. Законодательством этих стран установлены требования, которым должны отвечать арендные отношения, для того, чтобы они были отнесены к финансовому лизингу.

При несоблюдении этих требований арендная операция считается оперативным лизингом и не учитывается по соответствующим статьям баланса банка.[1, с. 408-414]

1.4.Содержание лизингового договора

Лизинговый договор состоит из следующих основных разделов:

1. Стороны договора.

2. Предмета договора.

3. Срока действия лизингового договора.

4. Прав и обязанностей сторон.

5. Условий лизинговых платежей.

6. Страхования объекта сделки.

7. Порядка расторжения лизингового договора.

В лизинговом договоре участвуют две стороны: лизингодатель, являющийся собственником товара, и лизингополучатель, принимающий в пользование объект сделки. Пользователем оборудования может быть сам лизингополучатель либо другие юридические лица. Если оборудование предоставляется на правах субаренды или передается дочернему предприятию арендатора, то в договоре указывается наименование предприятия-пользователя со всеми вытекающими из этого обязанностями.

Предмет лизингового соглашения определяется либо индивидуальными признаками (тип, модель, марка, номерной знак и т.д.), либо технической документацией. Эти данные содержатся в спецификации, являющейся обязательной частью контракта. Здесь же указываются наименование поставщика, срок, к которому последний обязуется поставить объект сделки лизингополучателю.

Лизинговый договор вступает в силу, как правило, с даты ввода объекта сделки в эксплуатацию и действует в течение установленного срока.

Часто в практике лизинговых сделок устанавливается так называемый «безотзывный период» — срок, в течение которого договор не подлежит расторжению при отсутствии нарушений его условий сторонами договора.

Права и обязанности сторон договора предусматривают подробный перечень обязанностей лизингодателя на подготовительном этапе сделки и его права в период действия договора. В частности,

лизингодатель на подготовительном этапе обязан:

· заключить договор купли-продажи с поставщиком на согласованных между поставщиком и лизингополучателем коммерческих и технических условиях;

· направить поставщику наряд на поставку объекта сделки на согласованных заранее условиях.

Лизингодатель на правах владельца имуществом имеет право осмотреть и проверить комплектность. После ввода объекта в эксплуатацию лизингодатель обязан подписать протокол приемки объекта. Если протокол приемки содержит перечень недостатков, обнаруженных при приемке, лизингодатель обязан поручить поставщику устранение их в течение определенного срока.

Лизингодатель имеет право систематически проверять состояние сдаваемого в наем оборудования и правильность его эксплуатации.

Лизингополучатель при организации лизинговой операции обязан:

· произвести приемку объекта сделки непосредственно при поставке, обеспечить все необходимые технические и правовые условия приемки;

· осуществить монтаж и ввод объекта в эксплуатацию, если это не входит в обязанности поставщика;

· подтвердить комплектность поставки, качество работы оборудования и достижение проектной мощности;

· указать при обнаружении недостатков их перечень в протоколе приемки и сообщить лизингодателю;

· другие условия, вытекающие из особенностей приемки объекта сделки.

Лизингополучатель также обязан предоставить лизингодателю необходимые гарантии, перечень которых указывается в договоре.

Вусловиях лизинговых платежей определяются форма, размер, вид и способ платежа по лизинговой сделке.Виды

лизинговых платежей могут быть различными. Чаще всего используется

фиксированная сумма лизингового платежа, согласованная сторонами и

выплачиваемая в порядке, установленном в договоре. Обычно составляется график платежей;

· платеж с авансом. Лизингополучатель представляет лизингодателю аванс или взнос в размере 15—20% покупной стоимости объекта сделки при подписании договора, а остальную сумму уплачивает на протяжении срока договора;

· неопределенная лизинговая плата. Устанавливается не фиксированная сумма платежа, а сумма в процентах от объема реализации, индекса цен и других условий.

Способы платежа могут быть единовременными и периодическими.

Единовременные платежи производятся обычно после подписания сторонами протокола приемки и предусматривают финансирование сделки только в период выполнения поставщиком договора купли-продажи или наряда на поставку (оплата произведенных транспортных, страховых расходов, монтажа оборудования и т.д.).

Периодические платежи осуществляются на протяжении всего срока действия договора. Они могут быть:

· равными по суммам в течение всего срока договора;

· с увеличивающимися суммами платежей;

· с уменьшающимися суммами платежей;

· с определенным первоначальным взносом;

· с ускоренными платежами.

В зависимости от вида лизинга страхование объекта может осуществить либо лизингодатель (оперативный лизинг), либо лизингополучатель (финансовый лизинг).

Лизинговый договор может быть досрочно расторгнут при следующих условиях, если:

· лизингополучатель не обеспечил необходимых условий приемки объекта сделки;

· не произвел монтаж и ввод оборудования в эксплуатацию в установленный договором срок;

· несвоевременно осуществляет платежи по арендной плате;

· лизингополучатель не выполняет другие условия договора;

· возникли форс-мажорные (непредвиденные) обстоятельства;

· согласен лизингодатель;

· лизингополучатель заключил новый контракт на те же или другие объекты с этим же лизингодателем.

При досрочном расторжении договора лизингополучатель обязан вернуть объект сделки и возместить убытки лизингодателю.

В лизинговом контракте также предусматривается, что все уведомления и другие контакты осуществляются в письменной форме. Все изменения, вносимые в договор, оформляются также только в письменной форме. Условия договора могут быть изменены или аннулированы только с согласия сторон.[1, с. 416-418]

1.5.Риски лизинговых сделок

Лизинговые операции являются рискованными, как и другие банковские операции. В зависимости от вида лизинговые риски можно классифицировать следующим образом.

Маркетинговые риски — риск не найти арендатора на все имеющееся оборудование. Он присущ в основном оперативному лизингу. Способом страхования является увеличение рисковой премии в лизинговом платеже; использование для сделок наиболее популярных видов оборудования и другой техники; продажа объекта сделки по окончании лизингового договора с учетом конъюнктуры рынка.

Риск ускоренного морального старения объекта сделки. Поскольку объектами лизинговых сделок выступает продукция наукоемких отраслей, то они часто «подвержены влиянию научно-технического прогресса». В этой связи при появлении на рынке более совершенного аналога объекта лизинговой сделки лизингополучатель стремится к замене устаревшего оборудования и досрочному расторжению лизингового договора либо заключению контракта по форме возобновляемого лизинга. Основным способом минимизации этого риска является установление безотзывного периода, т.е. периода, в течение которого договор не может быть расторгнут.

Ценовой риск — риск потенциальной потери прибыли, связанный с изменением цены объекта лизинговой сделки в течение срока действия лизингового контракта. Лизингодатель теряет потенциальную прибыль при повышении цен на объекты лизинговых сделок, заключенных по старым ценам. Лизингополучатель, напротив, терпит убытки при падении цен на арендованное по старым ценам оборудование. Взаимная минимизация этого риска осуществляется путем установления фиксированной суммы каждого лизингового платежа на протяжении всего периода лизинга. Сумма лизинговых платежей рассчитывается исходя из рыночной стоимости объекта сделки на момент заключения контракта.

Риск гибели или невозможности дальнейшей эксплуатации минимизируется путем страхования объекта сделки. При оперативном лизинге объект сделки страхует лизингодатель, при финансовом — лизингополучатель.

Риск несбалансированной ликвидности — возможность финансовых потерь, возникающих в случае неспособности лизингодателя покрыть свои обязательства по пассиву баланса требованиями по активу. Этот риск возникает, когда лизингодатель не в состоянии рефинансировать свои активные операции, сроки платежей по которым не наступили, за счет привлечения средств на рынке ссудных капиталов. Минимизация этого риска достигается путем: увязки потоков денежных средств во времени и по объемам; создания резервного фонда; диверсификации пассивных операций.

Риск неплатежа — риск неуплаты лизингополучателем лизинговых платежей. Минимизация этого риска основана на: тщательном анализе финансового положения лизингополучателя; лимитировании суммы одного лизингового контракта; получении гарантий от третьих лиц; страховании риска неплатежа.

Процентный риск — опасность потерь, возникающих в результате превышения процентных ставок, выплаченных лизинговой компанией по банковским кредитам, над ставками, предусмотренными в лизинговых контрактах. Снижение процентного риска осуществляется путем купли-продажи финансовых фьючерсов или заключения сделки «процентный своп».

Валютный риск — возможность денежных потерь в результате колебания валютных курсов. Эти риски минимизируются подобно процентному риску.

Политические и юридические риски тесно связаны между собой. Наиболее ярко проявляются при осуществлении международных лизинговых операций.

Политический риск представляет опасность финансовых потерь, связанных с изменением политической ситуации в стране, забастовками, изменением государственной экономической политики, аннулированием государственного заказа и т.п.[1, с. 418-419]

1.6.Преимущества лизинговых операций для субъектов лизинговых сделок

Рассмотрим ряд преимуществ лизинга перед простым кредитом. Во-первых, лизинг предполагает 100%-е кредитование и не требует незамедлительного начала платежей. Контракт заключается на полную стоимость имущества, а лизинговые платежи начинаются либо после поставки имущества лизингополучателю, либо еще позже. Гибкость лизингового механизма просматривается и в осуществлении платежей. Учитывая финансовое состояние партнера, договаривающиеся стороны могут использовать отсрочку платежа, нарастание лизинговых выплат или наоборот, т.е. выработать наиболее удобную для сторон схему финансирования.Во-вторых, в отличии от кредитования лизинг не требует обеспечения. Предполагается, что обеспечением сделки служит само имущество, которое при невыполнении лизингополучателем своих обязательств забирает лизинговая компания.В-третьих, риск устаревания оборудования ложится исключительно на лизингодателя. Арендатор же имеет возможность постоянного обновления своих фондов. 2.АНАЛИЗ РАЗВИТИЯ ЛИЗИНГА В УСЛОВИЯХ РЕСПУБЛИКИ БЕЛАРУСЬ 2.1.История развития лизинга в Республике Беларусь Первая самостоятельная лизинговая компания в Республике Беларусь — «Лизинг обслуживания транспорта, оборудования, сооружений» (ЛОТОС) — была создана в 1990 году в Солигорске. В 1993 году в республике существовало уже 10 лизинговых компаний, которые учредили свой коллегиальный орган — Союз лизинговых предприятий. В национальной программе социально-экономического развития 1996 года лизинг рассматривается как одна из ведущих форм привлечения инвестиций. Быстрое развитие лизинга в республике было приостановлено летом 1997 года после выхода постановления Совета Министров РБ № 1045 от 8 августа 1997 года «О предприятиях и организациях, осуществляющих деятельность по передаче имущества в лизинг». В соответствии с ним вводилось лицензирование лизинговой деятельности и устанавливался минимальный уставный фонд для лизинговых компаний в размере 50000 ЭКЮ.Хотя появление этого постановления было продиктовано необходимостью защиты интересов государства и юридических лиц, а также упорядочением лизинговой деятельности, неурегулированной тогда правовыми и экономическими нормами, оно привело к снижению числа лизинговых сделок в республике. Новые лизинговые компании перестали создаваться, а давно и устойчиво работающие пребывали в затруднении в связи с лицензированием и формированием уставного фонда. Кредитование лизинговых предприятий банками остановилось, так как риск ликвидации лизинговой компании, получившей кредит и инвестировавшей его в лизинговое оборудование, оказывался достаточно большим. В первом квартале 1998 года, по сравнению с третьим кварталом 1997 года, произошло снижение числа лизинговых сделок в пять раз. Очевидно, такая выразительная статистика послужила поводом для отмены постановления о лицензировании. Очередным решением «О внесении изменений в некоторые постановления Совета Министров РБ» от 6 июля 1998 года лицензирование лизинговой деятельности было отменено.

Лизинг в республике развивался по двум основным направлениям — международный и внутренний — поэтому совершенствовалась и нормативная база в области международного лизинга. Положение о порядке предоставления отсрочки уплаты таможенной пошлины и НДС по договорам аренды (лизинга) от 7 июля 1997 года предусматривало отсрочку по уплате таможенных пошлин и НДС при ввозе на таможенную территорию РБ технологического оборудования и транспортных средств на срок действия заключенных договоров, но не более трех лет. Приказом Государственного таможенного комитета Республики Беларусь «О предоставлении рассрочки уплаты таможенных платежей по договорам лизинга» от 3 февраля 1998 года по договорам финансового лизинга предоставлялась рассрочка уплаты таможенных платежей на весь срок действия договора, но не более чем на пять лет. Главное отличие нормативно-правовой базы по лизингу в Республике Беларусь от российской состоит в налогообложении лизинговых операций. По сравнению с Российской Федерацией, где норма амортизации на объект может быть увеличена при лизинге максимум в три раза, в Беларуси разрешена свободная амортизация, а именно этот факт является весомым стимулом в развитии лизинговых отношений.В Беларуси, как и в других странах, в большинстве сделок объектом лизинга являлись автотранспортные средства, предназначенные для международных перевозок. На протяжении с 1999 года по 2005 год по оперативному лизингу в страну было ввезено более 5000 единиц подвижного состава, используемого на международных перевозках грузов. По сути, это является иностранными инвестиционными вложениями в экономику республики, причем осуществляемыми без государственных гарантий и прямого вмешательства правительственных органов.

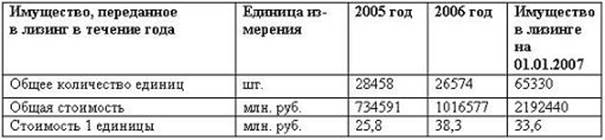

Внутренние лизинговые операции проводились чаще всего за счет кредитных ресурсов белорусских банков. На рынке лизинговых услуг работает сейчас около 50 компаний, 40 из которых объединены в Белорусский союз лизингодателей (БСЛ) .[6]Рынок лизинга в Республике Беларусь развивается высокими темпами. Так, согласно данным Министерства статистики и анализа Республики Беларусь, в2006 году суммарная стоимость переданного в лизинг имущества увеличилась на 38% по сравнению с 2005 годом и превысила 1 трлн. рублей. Данные отражены в Таблице 1. Табл.1 – Стоимость переданного в лизинг имущества (в млн. рублей)

Необходимо отметить, что при увеличении общей стоимости объектов, переданных в лизинг в течение года, произошло уменьшение количества объектов лизинга на 6,6%. Из этого следует вывод о том, что стоимость сделок лизинга возрастает, в среднем стоимость одного объекта лизинга увеличилась с 25,8 млн. руб. до 38,3 млн. руб. (рост 48,2%). В целом по состоянию на 01.01.2007 в лизинге находилось 65,3 тыс. объектов общей стоимостью 2,2 трлн. руб. По данным Союза лизингодателей Республики Беларусь лизинговые операции в 2006 году осуществляли 189 организаций. Лизинговых операторов можно укрупнено разделить на банковские структуры, лизинговые компании с иностранным участием и прочие организации.

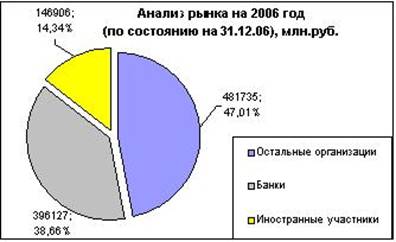

Диаграмма №1 – Анализ рынка на 2006 год, млн. руб.

Из диаграммы №1 видно, что банки являются хотя и не основными, но достаточно крупными игроками на рынке лизинга. Остальные 61,35% делят между собой специализированные лизинговые компании, в т.ч. также учрежденные Белорусским и иностранными банками. Для наглядного сравнения в диаграмму внесены данные о доле иностранных инвесторов по данным Министерства статистики и анализа за 2006 год.

Табл.№2 – Профинансированные объекты лизингодателями смешанной и иностранной собственности, удельный вес в общем объеме лизинговых сделок

В таблице 2 мы можем увидеть информацию о профинансированных объектах лизингодателями смешанной и иностранной собственности и выделить удельный вес в общем объеме лизинговых сделок.

Диаграмма №2 – Движение объектов, переданных в лизинг лизингодателями, единиц

Как видно из диаграммы № 2 рынок лизинга весьма дифференцирован по регионам. Так, согласно данным Министерства статистики и анализа Республики Беларусь, наибольший удельный вес лизинговых операций, как в стоимостном, так и в натуральном выражении приходится на Минск и Минскую область. На третьем месте находится Брестская область. На долю Витебской, Гомельской, Гродненской и Могилевской областей приходится оставшаяся часть. Лидирующие позиции Минска, как по количеству лизинговых сделок, так и по их общей сумме обусловлены концентрацией в столице как субъектов бизнеса, которые являются потенциальными лизингополучателями, так и лизинговых компаний, большинство из которых зарегистрированы в Минске. Высокие показатели Минской области обусловлены реализацией программы модернизации материально-технической базы агропромышленного комплекса, осуществляемой с привлечением бюджетных средств.

Можно выделить три группы лизинговых компаний, которые, соответственно, применяют свою, присущую им и зависящую от их особенностей, стратегию:

- отраслевые компании;

- независимые компании;

- дочерние структуры банков.

В Беларуси активнолизинговыми операциями занимается лишь немногим более 50 лизинговых компаний – остальные перепрофилировались либо лизинг не является для них значимым видом деятельности.

Рейтинг лизинговых компаний, построенный на основе их отчетности, представлен в Приложении 1.

Средний срок жизни компаний из первой десятки составляет 8,3 года, что выше среднего срока жизни компаний первой двадцатки (6,9 года). Это свидетельствует о выходе на первые роли более опытных компаний, чем в 2007г. (тогда в первой двадцатке лишь три компании имели возраст более 10 лет, а средний срок жизни этих компаний составлял 5,5 лет).

Таким образом, можно сделать следующие выводы: рынок лизинговых услуг можно охарактеризовать как растущий рынок с положительной динамикой развития. Рост рынка лизинга в 2006 году составил более 38% и превысил 1 трлн. рублей. Суммарная стоимость объектов, находящихся в лизинге по состоянию на 01.01.2007, составила 2,2 трлн.руб. практически весь лизинговый рынок сконцентрирован в Минске и Минской области, однако наблюдается развитие "регионального лизинга".

доля рынка лизинговых услуг, предоставляемых с участием иностранного капитала, превысила 14%. в 2006 году более чем в 2 раза увеличились объемы лизинга транспортных средств. Лизинг недвижимости не развивается. По-прежнему наиболее востребованный объект лизинга машины и оборудование.

2.2.

В Республике Беларусь лизинговые отношения регулируются Гражданским кодексом Республики Беларусь и Положением о лизинге,а также Инструкцией об учете лизинговых операций.

Инструкция об учете лизинговых операций вступила в силу с 1 августа 2004 г. и установила единый порядок отражения в бухгалтерском учете лизинговых операций для коммерческих и некоммерческих организаций (исключая банки, иные небанковские кредитно-финансовые организации, организации, финансируемые из бюджета (бюджетные организации), и индивидуальных предпринимателей, принявших решение о ведении бухгалтерского учета.

Международные лизинговые отношения регулируются Конвенцией УНИДРУА о международном финансовом лизинге от 28.05.1988, ратифицированной согласно Указу Президента Республики Беларусь от 02.07.1998 № 352 «О присоединении Республики Беларусь к Конвенции УНИДРУА о международном финансовом лизинге» (Конвенция для Республики Беларусь вступила в силу с 01.03.1999 г.), Конвенцией о межгосударственном лизинге, ратифицированной Законом Республики Беларусь «О ратификации Конвенции о межгосударственном лизинге» (вступила в действие с 11.11.1999 г.) и Указом Президента Республики Беларусь от 13.11.1997 № 587 «О лизинге» (по состоянию на 21.11.2001).

Лизингодатель при приобретении объекта, предназначенного для передачи в лизинг, формирует его стоимость в соответствии с Инструкцией о порядке бухгалтерского учета основных средств и Инструкцией по бухгалтерскому учету основных средств.

Начисление амортизации по объектам лизинга осуществляется в соответствии с Инструкцией о порядке начисления амортизации основных средств и нематериальных активов, утвержденной постановлением Министерства экономики, Министерства финансов, Министерства статистики и анализа Республики Беларусь и Министерства архитектуры и строительства Республики Беларусь от 30.03.2004 № 87/55/33/5 (далее — Инструкция по амортизации).

Статья 637 ГК устанавливает, что объектами лизинга могут быть любые неупотребляемые вещи, используемые для предпринимательской деятельности, кроме земельных участков и других природных объектов. Запрет на лизинг земли и природных объектов в общем понимании лизинга, как частного случая аренды, противоречит ст. 3 Закона об аренде, устанавливающей, что в аренду могут быть переданы земли и другие природные ресурсы. В Положении о лизинге конкретизировано определение объекта лизинга, как любого движимого и недвижимого имущества, относящегося по установленной классификации к основным фондам, а также программных средств и рабочих инструментов (стоимостью свыше 10 базовых величин за единицу либо комплект независимо от срока службы или стоимостью до 10 базовых величин за единицу, либо комплект со сроком службы свыше одного года), обеспечивающих функционирование переданных в лизинг основных фондов.[7, стр. 44-47]

В соответствии со ст. 636 ГК по договору финансовой аренды (договору лизинга) арендодатель обязуется приобрести в собственность указанное арендатором имущество у определенного им продавца и предоставить арендатору это имущество за плату во временное владение и пользование для предпринимательских целей, и арендодатель в этом случае не несет ответственности за выбор предмета аренды и продавца(поставщика).[8, стр.181]

Хотелось бы отметить, что с принятием нового ГК РБ, национальное законодательство о финансовой аренде практически полностью соответствует международным договорам подписанным Республикой Беларусь (в т.ч. Конвенции о межгосударственном лизинге, подписанной 25.11.98 г.и регулирующей лизинговые отношения между странами СНГ). Для страны с развивающейся экономикой, какой является Республика Беларусь, лизинг может быть использован как эффективный способ продвижения отечественных инвестиционных товаров на внутренний и внешние рынки. Это особенно актуально при работе с контрагентами, временно испытывающими недостаток свободных денежных ресурсов. Создание разветвленной системы лизинга грузовых автомобилей, сельскохозяйственной техники, продукции белорусского станкостроения и многих других товаров позволило бы "смикшировать" проблему неплатежеспособности потребителей и увеличить рост продаж.[10]

В соответствии с Положением о лизинге на территории Республики Беларусь лизинговая деятельность связана с передачей объекта лизинга от одного юридического лица другому субъекту хозяйствования. То есть договор лизинга с физическими лицами не заключается. Кроме того, объектом лизинга не может быть имущество, используемое для личных (семейных) или бытовых нужд, земельные участки, другие природные объекты. Амортизируемая за срок договора лизинга стоимость объекта лизинга устанавливается договором лизинга по согласованию между лизингодателем и лизингополучателем. Таким образом, законодательно закреплено свободное начисление амортизации на оборудование, приобретенное по лизингу. Существуют ограничения при начислении амортизации по отдельным объектам лизинга: предметам интерьера, включая офисную мебель, предметам для отдыха, досуга и развлечений, легковым автомобилям. По данным объектам лизинга не допускается начисление свободной амортизации. Лизингополучатель начисляет амортизацию исходя из срока полезного использования в пределах нормативного срока службы. Кроме того, с 1 января 2003 года. ограничено начисление амортизации на здания, сооружения, передаточные устройства в лизинге. Амортизация по данным объектам лизинга начисляется исходя из срока полезного использования, установленного в диапазоне от нормального срока службы до 1/5 его величины. [9]

Положение о лизинге устанавливает состав лизинговых платежей, в которые включаются суммы:

—возмещающие стоимость лизингового имущества;

—выплачиваемые лизингодателю за заемные средства, использованные для приобретения лизингового имущества;

—выплачиваемые за страхование лизингового имущества, если оно было застраховано лизингодателем;

—комиссионного вознаграждения лизингодателю;

— иных инвестиционных расходов лизингодателя, предусмотренных договором лизинга.

Все текущие расходы лизингодателя, не включенные в состав инвестиционных, возмещаются за счет полученного им дохода.

Лизинговые платежи полностью включаются в себестоимость лизингополучателя, а доходом лизингодателя является разница между суммой лизинговых платежей, получаемых от лизингополучателя, и суммой, возмещающей стоимость лизингового имущества.

Ускоренная амортизация специально для лизингового имущества законодательством Республики Беларусь не предусмотрена, в отличие, например, от Российской Федерации, где по соглашению сторон в качестве специфической особенности в договоре лизинга может быть установлен коэффициент ускорения не выше 3 (при допустимом коэффициенте 2 для обычных условий эксплуатации).

Договор лизинга может предусматривать выкуп лизингового имущества по истечении или до истечения срока договора. В случае выкупа до истечения срока договора сумма досрочно начисленных лизинговых платежей не может быть сразу отнесена лизингополучателем на себестоимость, а должна быть отражена на сч. 97 «Расходы будущих периодов», и до истечения срока договора лизинга ее следует списывать на себестоимость частями (в соответствии с механизмом отнесения на себестоимость лизинговых платежей в порядке, который был предусмотрен для выкупа по истечении срока договора лизинга). Этот порядок изложен в п. 14.9 Инструкции об учете лизинговых операций. Лизингополучатель может принять также решение об отнесении досрочно начисленных платежей на счет собственных средств организации — сч. 92-2 «Внереализационные расходы» без влияния на расчет суммы налогооблагаемой прибыли.

Переоценку лизингового имущества в период действия договора лизинга не проводят (п. 19 Положения о лизинге).

Таким образом, отражение лизинговых операций в бухгалтерском учете лизингополучателя производится в соответствии с Инструкцией об учете лизинговых операций.

При отражении операций у лизингополучателя в соответствии с Инструкцией об учете лизинговых операций необходимо обратить внимание на новые субсчета, которые необходимо открыть к сч. 01 «Основные средства»: «Присоединенная стоимость объекта лизинга» и «Приращенная стоимость».[7,стр. 49-51]

2.3 Обзор рынка лизинговых услуг в Республике Беларусь

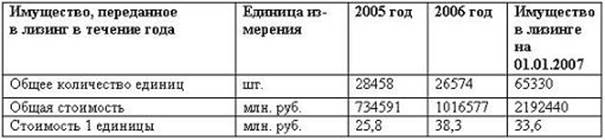

Рынок лизинга в Республике Беларусь развивается высокими темпами. Так, согласно данным Министерства статистики и анализа Республики Беларусь, в2006 году суммарная стоимость переданного в лизинг имущества увеличилась на 38% по сравнению с 2005 годом и превысила 1 трлн. рублей. Данные отражены в Таблице 1. Табл.1 – Стоимость переданного в лизинг имущества (в млн. рублей)

Необходимо отметить, что при увеличении общей стоимости объектов, переданных в лизинг в течение года, произошло уменьшение количества объектов лизинга на 6,6%. Из этого следует вывод о том, что стоимость сделок лизинга возрастает, в среднем стоимость одного объекта лизинга увеличилась с 25,8 млн. руб. до 38,3 млн. руб. (рост 48,2%). В целом по состоянию на 01.01.2007 в лизинге находилось 65,3 тыс. объектов общей стоимостью 2,2 трлн. руб. По данным Союза лизингодателей Республики Беларусь лизинговые операции в 2006 году осуществляли 189 организаций. Лизинговых операторов можно укрупнено разделить на банковские структуры, лизинговые компании с иностранным участием и прочие организации.

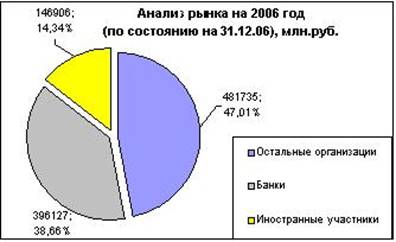

Диаграмма №1 – Анализ рынка на 2006 год, млн. руб.

Из диаграммы №1 видно, что банки являются хотя и не основными, но достаточно крупными игроками на рынке лизинга. Остальные 61,35% делят между собой специализированные лизинговые компании, в т.ч. также учрежденные Белорусским и иностранными банками. Для наглядного сравнения в диаграмму внесены данные о доле иностранных инвесторов по данным Министерства статистики и анализа за 2006 год.

Табл.№2 – Профинансированные объекты лизингодателями смешанной и иностранной собственности, удельный вес в общем объеме лизинговых сделок

В таблице 2 мы можем увидеть информацию о профинансированных объектах лизингодателями смешанной и иностранной собственности и выделить удельный вес в общем объеме лизинговых сделок.

Диаграмма №2 – Движение объектов, переданных в лизинг лизингодателями, единиц

Как видно из диаграммы № 2 рынок лизинга весьма дифференцирован по регионам. Так, согласно данным Министерства статистики и анализа Республики Беларусь, наибольший удельный вес лизинговых операций, как в стоимостном, так и в натуральном выражении приходится на Минск и Минскую область. На третьем месте находится Брестская область. На долю Витебской, Гомельской, Гродненской и Могилевской областей приходится оставшаяся часть. Лидирующие позиции Минска, как по количеству лизинговых сделок, так и по их общей сумме обусловлены концентрацией в столице как субъектов бизнеса, которые являются потенциальными лизингополучателями, так и лизинговых компаний, большинство из которых зарегистрированы в Минске. Высокие показатели Минской области обусловлены реализацией программы модернизации материально-технической базы агропромышленного комплекса, осуществляемой с привлечением бюджетных средств.

Можно выделить три группы лизинговых компаний, которые, соответственно, применяют свою, присущую им и зависящую от их особенностей, стратегию:

- отраслевые компании;

- независимые компании;

- дочерние структуры банков.

В Беларуси активнолизинговыми операциями занимается лишь немногим более 50 лизинговых компаний – остальные перепрофилировались либо лизинг не является для них значимым видом деятельности.

Рейтинг лизинговых компаний, построенный на основе их отчетности, представлен в Приложении 1.

Средний срок жизни компаний из первой десятки составляет 8,3 года, что выше среднего срока жизни компаний первой двадцатки (6,9 года). Это свидетельствует о выходе на первые роли более опытных компаний, чем в 2007г. (тогда в первой двадцатке лишь три компании имели возраст более 10 лет, а средний срок жизни этих компаний составлял 5,5 лет).

Таким образом, можно сделать следующие выводы: рынок лизинговых услуг можно охарактеризовать как растущий рынок с положительной динамикой развития. Рост рынка лизинга в 2006 году составил более 38% и превысил 1 трлн. рублей. Суммарная стоимость объектов, находящихся в лизинге по состоянию на 01.01.2007, составила 2,2 трлн.руб. практически весь лизинговый рынок сконцентрирован в Минске и Минской области, однако наблюдается развитие "регионального лизинга".

доля рынка лизинговых услуг, предоставляемых с участием иностранного капитала, превысила 14%. в 2006 году более чем в 2 раза увеличились объемы лизинга транспортных средств. Лизинг недвижимости не развивается. По-прежнему наиболее востребованный объект лизинга машины и оборудование.[11, стр. 10-14]

3.1.

В настоящее время лизинговые операции активно осуществляют более 50 специализированных лизинговых компаний и свыше 20 белорусских банков. В качестве положительной тенденции можно назвать постепенный отказ банков от активного участия в лизинговых проектах в качестве лизингодателя. Несмотря на существенный рост лизинговых операций банков (с 88,2 млрд. руб. в 2002 г. до 871 млрд. руб. в 2008 г.), их присутствие на рынке в качестве лизингодателей сокращается. Так, если в первые годы XXI в. банки занимали более 60% рынка лизинговых услуг по объему переданного в лизинг имущества, то к настоящему времени их доля сократилась до немногим более 37% (35,8% в 2007 г.), причем более 80% активных лизинговых операций банков приходится на три банка (Беларусбанк, Белинвестбанк и БПС-Банк) . Также следует отметить, что додя лизинговых операций в портфеле банковского сектора (т.е. по кредитным операциям с юридическими лицами) сократилась с 4% на начало 2004 г. до 3,5% на начало 2009 г. (3,6% на начало 2008 г,), т.е. составляет их незначительную часть. В целом рост соотношения между объемом активных лизинговых операций банков и кредитами лизинговым компаниям с 0,651 в 1999 г. до 1,771 в 2003 г. завершился его падением до 0,942 в 2008 г. (0,835 в 2007 г.). Тем не менее присутствие банков на рынке лизинговых услуг все еще существенно. Так, банковский кредит является основным источником рефинансирования лизинговых компаний (в 2008 г. по компаниям, принявшим участие в рейтинге, его доля составляла немногим более 80%, при том что в 2007 г. - 70%) .

Однако следует отметить, что значимость банковского кредитования в структуре рефинансирования лизинговых компаний сокращается (рис. 2), так же как и долевое участие белорусских банков в кредитовании лизинговых компаний. Так, лишь около 80% банковских кредитов лизинговым компаниям в 2008 г. было выдано отечественными банками (а в целом доля иностранных инвесторов в структуре рефинансирования лизинговых компаний превышает 15%). С зарубежными инвесторами активно сотрудничают такие лизинговые компании, как СООО «Райффайзен-лизинг» (71,5% в структуре рефинансирования), группа «Вестлизинг» (58,3%) и СООО «РЕСО-БелЛизинг» (54,7%). Определенные ресурсы от зарубежных партнеров получают также ООО «Активлизинг» (4,8%), ИООО «Парекс Лизинг» (2,8%), а также группа «Мобильный лизинг» (2,6%). Тем не менее доля иностранных инвестиций в лизинговую деятельность сокращается. Так, в 2008 г. она составила 15,4% по сравнению с 22% в 2007 г.

Необходимо указать, что мировая практика развития лизинга определила в качестве нормального соотношение объема лизингового портфеля лизингодателей с объемом нового бизнеса в диапазоне 2,5-4. Данное обстоятельство чаще всего предполагает стабильность развития рынка лизинга, его предсказуемость и поступательное увеличение объемов. В 2008 г. для рынка лизинговых услуг Республики Беларусь было характерным соотношение 1,24, что, с одной стороны, может свидетельствовать об интенсивном развитии нашего рынка, а с другой - о более коротких сроках лизинговых проектов, реализуемых отечественными лизингодателями. В качестве положительной тенденции в этом разрезе также можно отметить повышение финансовой устойчивости лизинговых компаний, которые за последние 5 лет смогли в 5 раз нарастить объем участия в лизинговых проектах собственным капиталом. Но по сравнению с 2007 г. изменений не произошло (14% в 2008 г. и 14,1% в 2007 г.), что может свидетельствовать о стабилизации этого показателя.

Таким образом, если на протяжении 90-х гг. прошлого века лизинговые компании представляли собой посредников между банками-кредиторами и лизингополучателями, то в настоящее время их участие в лизинговых проектах приносит реальную отдачу для всех его участников. Банк получает дополнительную гарантию возврата выданного кредита за счет собственного

капитала лизинговой компании (что может отражаться в снижении ставок за счет сокращения рисковой надбавки) , а предприятия-лизингополучатели могут рассчитывать на адекватность лизинговых ставок (т.к. лизинговые компании могут предлагать свои ресурсы по более низким ставкам, чем банки) . В этой связи следует отметить, что просроченная задолженность по лизинговым платежам, заметно возросшая за 2007 г., в 2008 г. несколько снизилась, несмотря на нарастающий финансовый кризис в последнем квартале года. Тем не менее она значительно превышает относительный объем проблемной задолженности экономики и населения по кредитам. Так, просроченная задолженность по договорам лизинга на 01.01.2009 составила 192,8 млрд. руб., или 6,4% от общей суммы задолженности по лизинговым договорам (на 01.01.2008-9,8%) .

Проведенное исследование позволяет отметить, что по лизинговым операциям, в которых лизингодателями являются банки, доля просрочен

ной задолженности составляет лишь 0,2%, в то время как по операциям лизинговых компаний этот показатель - 10,1%. Таким образом, для банков-лизингодателей лизинговые операции представляются менее рисковым направлением вложения средств, чем долгосрочные кредиты. В то же время для отражения более объективной картины следует отметить, что большая часть просроченной задолженности по лизинговым операциям приходится на государственную лизинговую компанию ОАО «Промагролизинг» (более 95% ее общего объема). При изъятии из рассмотрения ее операций просроченная задолженность перед лизинговыми компаниями сокращается до уровня 0,5% накопленного лизингового портфеля, что сопоставимо с аналогичным показателем по долгосрочным кредитам.

Следует отметить, что белорусские лизинговые компании становятся более универсальными. Так, еще в 2007 г. специализированные лизинговые компании работали во всех сегментах рынка лизинговых услуг, за исключением недвижимости. В 2008 г, они действовали только в сегментах грузового и специализированного транспорта, машин, оборудования и сельскохозяйственной техники. Характерной особенностью отечественного рынка лизинговых услуг продолжает оставаться его низкая прозрачность: далеко не все участники рынка готовы предоставлять достоверную информацию о себе, повышая свою прозрачность для инвесторов и клиентов.

Это, на наш взгляд, является на сегодняшний день одним из основных барьеров на пути дальнейшего развития лизинговых отношений в Республике Беларусь.(распечатка)

|