«Формирование и реализация бизнес-плана инвестиционного проекта (на примере энергетического подразделения ООО «Сургутгазпром»)».

Содержание

Введение……………………………………………………………………..…….3

Глава 1. Теоретические и методологические основы разработки бизнес-плана…………………………………………………………………………..…...7

1.1. Место и роль бизнес - проектирования в организации и развитии нового бизнеса…………………………………………………………….…7

1.2. Содержание бизнес-плана……………………………………………..13

1.3. Методика оценки эффективности и рисков бизнес-плана…………..21

Глава 2. Экономическая оценка деятельности Энергетического управления «Сургутэнергогаз» ООО «Сургутгазпром» и проблемы его развития…...…..36

2.1. Характеристика деятельности предприятия………………………....36

2.2. Организационно-производственная структура предприятия……….38

2.3. Технико-экономические показатели деятельности предприятия и проблемы его развития……………………………………………………..40

Глава 3. Разработка бизнес-плана по организации сервисной службы в рамках энергетического управления «Сургутэнергогаз» ООО «Сургутгазпром» по оказанию клининговых услуг…………………………………………………...48

3.1. Резюме бизнес-плана…………………………………………………..48

3.2. Общее описание фирмы и целей бизнес-плана……………………...52

3.3. Формирование номенклатуры и ассортимента, характеристика товаров (услуг)……………………………………………………………...56

3.4. Оценка рынка сбыта…………………………………………………...59

3.5. Производственный план………………………………………………60

3.6. Конкуренция……………………………………………………………69

3.7. Управление……………………………………………………………..74

3.8. Финансовый план………………………………………………………76

3.9. Оценка экономической эффективности проекта…………………….84

Заключение…………………………………………………………….….…..…97

Список использованной литературы………………………………………..….91

Введение

В последние годы в российскую хозяйственную жизнь стремительно внедряется понятие бизнес-проекта. Этот документ почти всегда готовится для использования внешних источников финансирования инвестиций: заемных финансовых средств от кредитора (банковских и других кредитов, облигационных займов), привлеченных финансовых средств инвестора (от продажи акций, паевых и иных взносов), бюджетных инвестиционных ассигнований. Существует и другая функция бизнес-плана — планирование всей хозяйственной деятельности фирмы.

Начиная или развивая свой бизнес, предприниматель должен ясно представлять потребности фирмы в финансовых, материальных, трудовых и интеллектуальных ресурсах, источники их получения и, кроме того, уметь рассчитать эффективность использования ресурсов в процессе работы.

Реклама

Чтобы добиться стабильного успеха, необходимо четко и эффективно планировать свою деятельность, постоянно собирать и анализировать информацию о состоянии рынка и конкурентах, а также о собственных перспективах и возможностях.

Бизнес-план позволяет решать целый ряд задач, но основными из них являются следующие:

- обоснование экономической целесообразности направлений развития фирмы;

- расчет ожидаемых финансовых результатов деятельности, в первую очередь объемов продаж, прибыли, доходов на капитал;

- определение намечаемого источника финансирования реализации выбранной стратегии, т.е. способы концентрирования финансовых ресурсов;

- подбор работников, которые способны реализовать данный план.

Каждая задача может быть решена только во взаимосвязи с другими. Основной центр бизнес-плана - концентрирование финансовых ресурсов. Именно бизнес-план - важное средство для увеличения капитала компании. Процесс составления бизнес-плана позволяет тщательно проанализировать начатое дело во всех деталях. Бизнес-план служит основой бизнес-предложения при переговорах с будущими партнерами; он играет важную роль при приглашении на работу основного персонала фирмы.

Таким образом, бизнес-план является не только внутренним документом фирмы, но и может быть использован для привлечения инвесторов. Перед тем как рискнуть некоторым капиталом, инвесторы должны быть уверены в тщательности проработки проекта и осведомлены о его эффективности.

Целью данной дипломной работы является разработка бизнес-плана нового направления деятельности энергетического управления «Сургутэнергогаз» ООО «Сургутгазпром» по профессиональной уборке и уходу за объектами недвижимости.

Объектом исследования является финансово-хозяйственная деятельность энергетического управления «Сургутэнергогаз» ООО «Сургутгазпром».

Предмет исследования – экономические отношения, возникающие в процессе разработки и реализации бизнес–плана нового направления деятельности организации – услуги клинига (профессиональная уборка и уход за объектами недвижимости).

На основе поставленной цели определяются следующие задачи дипломной работы:

1) изучение теоретических основ разработки бизнес –плана;

2) проведение комплексного анализа организационно-экономической деятельности энергетического управления «Сургутэнергогаз» ООО «Сургутгазпром».

Реклама

дать организационно-экономическую характеристику бизнес-плана нового направления деятельности энергетического управления «Сургутэнергогаз» ООО «Сургутгазпром» по профессиональной уборке и уходу за объектами недвижимости с целью расширения масштабов деятельности предприятия,

3) экономически обосновать целесообразность реализации бизнес-плана энергетического управления «Сургутэнергогаз» ООО «Сургутгазпром» по профессиональной уборке и уходу за объектами недвижимости.

Теоретической и методической основойработы служат теоретические разработки и методические подходы, предложенные отечественными аналитиками: А.Д. Шереметом, Е.В. Негашевым, М.И. Бакановым, В.В.Ковалевым, Е.А. Соболевой и др.

Структура дипломной работы состоит из введения, основной части состоящей из трех глав, заключения, списка использованной литературы и приложений.

Первая глава дипломной работы содержит теоретические и методологические основы разработки бизнес-планов.

Вторая глава дипломной работы содержит комплексную организационно-экономическую характеристику энергетического управления «Сургутэнергогаз» ООО «Сургутгазпром», проблемы его развития и обоснование необходимости разработки бизнес-плана нового направления деятельности по профессиональной уборке и уходу за объектами недвижимости.

Третья глава дипломной работы содержит организационно-экономическую характеристику и экономическое обоснование целесообразности реализации бизнес-плана нового направления деятельности энергетического управления «Сургутэнергогаз» ООО «Сургутгазпром» по профессиональной уборке и уходу за объектами недвижимости.

Глава 1. Теоретические основы разработки бизнес-плана

1.1. Место и роль бизнес - проектирования в организации и развитии нового бизнеса

Бизнес-план – подробный план предпринимательской деятельности на определенный период, устанавливающий показатели, которые должно достичь предприятие. Для новых предприятий бизнес-план является обязательным документом, помогающим мобилизовать капитал или получить кредит.

Бизнес-план – это модель развития бизнес-проекта, показывающая его перспективы, цели, стратегию и тактику их достижения.

На всех предприятиях разрабатываются текущие и перспективные планы по всем направлениям деятельности, в которых отражаются результаты деятельности предприятия. Кроме этих планов на предприятии разрабатывают бизнес-планы, которые разрабатываются не по всем, а по одному или нескольким направлениям, которые обычно являются новыми для предприятия.

Бизнес-план представляет собой сложный по содержанию документ, который разрабатывается для решения возникших проблем в фирме, достижения новых целей, реализации каких-либо проектов.

В бизнес-плане должны быть отражены только те затраты, которые непосредственно связаны с решением проблемы, достижением целей или реализацией новых проектов.

Основными отличиями бизнес-плана от традиционных планов являются следующие:

1. Бизнес-план разрабатывается не по всем, а по одному или нескольким, как правило, новым направлениям деятельности.

2. Бизнес-план отражает только те затраты и результаты, которые связаны с решением проблем, достижением целей или освоением новых направлений деятельности.

3. Бизнес-план учитывает не только внутренние цели предпринимательской организации, но и внешние цели, которые направлены на инвесторов, потенциальных потребителей и поставщиков.

4. На предприятии параллельно может реализовываться несколько бизнес-планов, которые имеют разные временные горизонты.

5. Результаты и затраты бизнес-плана должны отражаться в комплексных перспективных планах.

6. В бизнес-плане функциональные составляющие (планы производства, маркетинга и др.) имеют более важное значение, чем в традиционных планах, и являются разновесными частями структуры бизнес-плана

7. Бизнес-планом может называться план, который пишется для новой фирмы.

Функции бизнес-плана следующие:

1. Бизнес-план – это документ, который содержит концепцию ведения бизнеса, а его успех зависит от того, как менеджмент фирмы понимает состояние бизнеса; представляет то, чего собирается достичь в будущем и умеет спланировать и осуществить перевод фирмы из одного состояния в другое.

При помощи бизнес-плана фирма может избежать многих ошибок и снизить степень риска в будущем. Этот документ позволяет серьезно продумать свои действия.

Многие авторы считают, что бизнес-план необходимо составлять только новой фирме, он необходим и действующим фирмам. Расчеты таких фирм будут иметь обоснование в виде результатов их прежней деятельности, а новые проекты будут опираться на прошлый опыт. При разработке бизнес-плана выявляются и решаются проблемы, которые могут привести к банкротству фирмы.

План необходимо уточнять по мере реализации проектов, тем самым своевременно будут приниматься меры в случае нежелательных отклонений от плана.

2. Бизнес-план – это ориентир, с которым сравниваются фактические результаты. Проводя такое сравнение, выявляются отклонения, причиной которых могут быть либо изменившиеся условия, либо неправильные решения, либо недостаточный контроль при выполнении плана. Таким образом, представляется возможным скорректировать план и удержать бизнес в нужном направлении.

3. Бизнес-план – это инструмент, при помощи которого привлекается капитал, необходимый для ведения бизнеса. Этот документ должен убедить инвесторов и кредиторов в том, что найдены привлекательные возможности использования их капитала, а предприниматели способны осуществить намеченное.

4. Бизнес-план служит для убеждения потенциальных партнеров в эффективности сотрудничества с фирмой.

5. Бизнес-план – это средство снижения потерь по предпринимательским рискам, так как планом предусмотрены меры по их минимизации.

6. Бизнес-план – это инструмент формирования благоприятного общественного мнения о фирме.

Бизнес-план может быть применен при разработке и реализации инвестиционных проектов, а также при получении банковских кредитов и финансовых средств из государственных источников или внебюджетных фондов. Также он может использоваться при подготовке и проведении общих собраний акционеров или учредителей, при организации совместных производств и совместных предприятий, а также при создании финансово-промышленных групп и других коммерческих организаций. Еще одной областью применения бизнес-плана является организация и проведение инвестиционных конкурсов по продаже пакетов акций приватизированных предприятий, которые принадлежат государству. Также бизнес-план может быть использован при подготовке и осуществлении мероприятий по восстановлению платежеспособности предприятия, а также операций финансового лизинга и факторинговых операций.

Успех или провал проекта зависит в первую очередь от маркетинговых, технических, финансовых и экономических решений и их интерпретации, особенно при разработке бизнес-плана. Принятие продуманного решения о начале нового бизнеса, требующего инвестиций, предусматривает обязательный этап прединвестиционных исследований. Известно, что одним из основных мотивов для принятия решения об инвестировании является приемлемое для инвестора соотношение доходность/риск. Значительная часть необходимой для принятия решения информации возникает из исследования товарных рынков, рассмотрения возможностей по организации операций, перспектив технологической конкурентоспособности и иных.

Бизнес-план позволяет решать целый ряд задач, но основными из них являются следующие:

- обоснование экономической целесообразности направлений развития фирмы;

- расчет ожидаемых финансовых результатов деятельности, в первую очередь объемов продаж, прибыли, доходов на капитал;

- определение намечаемого источника финансирования реализации выбранной стратегии, т.е. способы концентрирования финансовых ресурсов;

- подбор работников, которые способны реализовать данный план.

Каждая задача может быть решена только во взаимосвязи с другими. Основной центр бизнес-плана - концентрирование финансовых ресурсов. Именно бизнес-план - важное средство для увеличения капитала компании. Процесс составления бизнес-плана позволяет тщательно проанализировать начатое дело во всех деталях. Бизнес-план служит основой бизнес-предложения при переговорах с будущими партнерами; он играет важную роль при приглашении на работу основного персонала фирмы.[1]

Разработка бизнес-план позволяет получить следующие возможности:

1)определить пути и способы достижения поставленных целей;

2) максимально использовать конкурентные преимущества предприятия;

3) предотвратить ошибочные действия;

4) отследить новые тенденции в экономике, технике, технологии и использовать их в своей деятельности;

5) доказать и демонстрировать обоснованность, надежность и реализуемость проекта;

6) смягчить влияние слабых сторон предприятия;

7) определить потребность в капитале и денежных средствах;

8) своевременно принять защитные меры против разного рода рисков;

9) полнее использовать инновации в своей деятельности;

10) объективнее оценивать результаты производственной и коммерческой деятельности предприятия;

11) обосновать экономическую целесообразность направления развития предприятия (стратегия проекта).

На рис.1. приведена схема назначения бизнес-плана и его основных элементов.

Но основе данных рисунка 1 можно сделать вывод, что бизнес-план – это объемное исследование, в котором должны быть обоснованы все цифры, расчеты и аналитические выводы. Такое исследование необходимо прежде всего инициаторам бизнес-проекта и его инвесторам. Оно должно ответить на вопросы: нужно ли отказываться сегодня от определенной суммы финансовых средств в пользу выгоды, которую можно будет получить завтра, насколько исполним проект, какие его подстерегают риски и нет ли альтернативного варианта инвестирования данных финансовых ресурсов с большей отдачей, при сопоставимом уровне риска.

1,2,3,4 – последовательность действий

Рис. 1. Назначение бизнес-плана, его основные элементы, алгоритм составления

Одновременно план является руководством к действию и исполнению. Он используется для проверки идей, целей, для повышения эффективности управления предприятием и прогнозирования результатов деятельности. По мере реализации и изменения обстоятельств, план может уточняться путем корректировок соответствующих показателей. Постоянное приведение бизнес-плана в соответствие с новыми условиями дает возможность использовать его в качестве инструмента оценки практических результатов работы предприятия.[2]

Таким образом, каждая задача может быть решена только во взаимосвязи с другими. Основной центр бизнес-плана - концентрирование финансовых ресурсов. Именно бизнес-план - важное средство для увеличения капитала компании. Процесс составления бизнес-плана позволяет тщательно проанализировать начатое дело во всех деталях. Бизнес-план служит основой бизнес-предложения при переговорах с будущими партнерами; он играет важную роль при приглашении на работу основного персонала фирмы.

Бизнес-план является не только внутренним документом фирмы, но и может быть использован для привлечения инвесторов. Перед тем как рискнуть некоторым капиталом, инвесторы должны быть уверены в тщательности проработки проекта и осведомлены о его эффективности.

1.2. Правила составления бизнес-плана

Бизнес-план – это документ не только внутреннего пользования, он также предназначен и для внешних читателей. Следовательно, он должен выглядеть профессионально и эффективно воздействовать на них. Содержание данного документа следует тщательно продумать.

Бизнес-план должен иметь поля для заметок, включать титульный лист, на котором указывается название фирмы, срок действия плана, затем следует содержание и подробное изложение.

Составлять бизнес-план необходимо таким образом, чтобы читатели легко могли отыскать нужную информацию, так как не каждый имеет возможность читать весь документ. Для этого его необходимо четко разделить на главы и параграфы, и в начале плана поместить содержание.

Следует особо отметить то, что все выводы и заключения, которые были сформулированы в бизнес-плане, следуют выделить особым образом. Это следует делать потому, что некоторые из инвесторов читают только эти выводы.

Важным является то, что стиль написания этого документа должен быть деловой. Бизнес-план должен быть ясным, кратким, с определенной логикой и подтвержден цифрами. В нем необходимо писать просто и ясно, не высказывать несколько идей в одном предложении Не стоит использовать специальные термины и сложные формулы или делать это в минимальном количестве. Нужно постараться представить в тексте как можно больше таблиц, графиков и диаграмм.

Желательно, чтобы объем бизнес-плана был не более 10-20 страниц, даже, несмотря на то, что в нем содержится большое количество информации. Необходимо оставлять только самое важное, что должно быть сообщено читателям, а все остальное необходимо сокращать. Все расчеты и обоснования необходимо привести в приложении.

Ни один из разделов бизнес-плана не должен противоречить другим.

Очень важным является то, что вся информация, которая содержится в бизнес-плане, должна быть точной, а результаты реалистичными. Не стоит завышать результаты, тем самым, вызывая недоверие со стороны инвесторов.

Если фирма хочет быстро достичь нужного результата от бизнес-плана, то его следует разослать сразу всем возможным источникам привлечения финансов.

Бизнес-план – документ перспективный и составлять его рекомендуется на 1-4 года вперед. Для первого и второго года основные показатели рекомендуется давать в поквартальной разбивке (а при возможности в помесячном разрезе), и только, начиная с третьего года можно, ограничится годовыми показателями. Лучше, если по окончании очередного года план корректируется с учетом полученных фактических результатов, расчеты на будущий год детализируются и представляются в помесячном разрезе.

Основными составными частями бизнес плана является аналитическая и финансовая части, которые в совою очередь делятся на разделы.

Аналитическая часть занимает по объёму примерно 60 % бизнес-плана и является наиболее важной частью, в которой описывается коммерческая состоятельность проекта, обосновываются цифры, которые впоследствии должны быть использованы в финансовых расчетах в качестве первичных или исходных данных.

Одна из основных ошибок на данном этапе – оценка бизнес-плана не с точки зрения оценки бизнеса, который в нем рассматривается, а с точки зрения наличия у владельца бизнеса ликвидных активов, которые могут стать залогом под выдачу кредитов.

В настоящих экономических условиях большинство российских банков предлагают не выгодную для предпринимателя кредитную политику. Для того, чтобы взять даже небольшой займ, кредитору необходимо предоставить в залог банку имущество стоимостью выше как минимум на 1/3 от суммы займа и найти поручителей готовых выступить гарантом финансовой состоятельности предприятия-заемщика. В таком случае даже экономически состоятельный бизнес-проект с отличным бизнес-планом не всегда в силах привлечь необходимые инвестиции со стороны банков, чаще он может заинтересовать инвестора готового вложить деньги для совладения этим бизнесом. Данная ситуация не совсем выгодна для инициатора проекта. Кроме того, в нашей стране слабо защищены авторские права и есть риск не законного использования особо привлекательных бизнес-наработок.

Аналитическая часть бизнес-план начинается с титульного листа, на котором указывают:

- наименование проекта, например «бизнес-план по открытию ресторанного комплекса…»;

- место подготовки плана;

- авторы проекта, название и адрес предприятия, телефоны;

- имена и адреса учредителей;

- назначение бизнес-плана и его пользователи.

После титульного листа следует оглавление – формулировка разделов плана с указанием страниц и выделением наиболее важных пунктов в соответствии с особенностями конкретного проекта.

Следующим разделом аналитической части бизнес-плана является резюме проекта.

Резюме – краткое изложение основных положений предполагаемого плана, включающих следующие принципиальные данные:

идеи, цели и суть проекта;

особенности предлагаемых товаров (услуг, работ) и их преимущества в сравнении с аналогичной продукцией конкурентов;

квалификация персонала и особенно ведущих менеджеров;

прогноз спроса, объемы продаж товаров (услуг, работ) и суммы выручки в ближайший период (месяц, квартал, год и т.п.);

планируемая себестоимость продукции и потребность финансирования;

ожидаемая чистая прибыль, уровень доходности и срок окупаемости затрат;

основные факторы успеха – описание способов действий и мероприятия.

После представленного резюме бизнес -проекта анализируется отрасль в которой планируется организация деятельности предприятия.

Описание отрасли – анализ текущего состояния и перспектив развития избранной отрасли бизнеса, включая характеристику: ее сырьевой базы; сегмента (ниши) рынка и доли предприятия на нем; потенциальных клиентов и их возможностей; региональной структуры производства; основных фондов и их структуры; инвестиционных условий.

Анализ инвестиционной привлекательности сферы бизнеса состоит из этапов:

- многофакторного анализа уровня интенсивности отраслевой конкурентности;

- определения стадии развития избранной отрасли;

- непосредственный анализ инвестиционной привлекательности отрасли.

Для успеха в бизнесе важное значение имеет не просто правильное определение для себя рынка, но и отыскание на нем своей, часто очень узкой области, места, которое еще не занято или недостаточно использованную конкурентами – «нишу» рынка, т.е. ограниченной сферы предпринимательской деятельности, ориентированной на определенного потребителя и позволяющей бизнесмену наиболее эффективным образом реализовать свои возможности. Поиск «ниши» на рынке напоминает поиск свободного пространства, вакуума, который надо поскорее заполнить. В сущности, «ниша» рынка – это совмещение назревших и вполне осознанных потребностей и проблем общества с чем-то не вполне осознанными, нетрадиционными формами, способами, методами их решения и удовлетворения.[3]

Следующим разделом бизнес-плана является характеристика проектируемого предприятия, которая включает полный перечень сведений о компании поможет потенциальному инвестору убедиться в надежности и устойчивом положении предприятия на рынке. История и способ возникновения компании может многое сказать инвестору о ее положении в деловом мире, устойчивости хозяйственных связей, если она уже имеет опыт работы или возникла на базе ранее существовавшего предприятия.

Неотъемлемым разделом любого бизнес-плана является план маркетинга проектируемого предприятия. Это один из самых важных разделов бизнес-плана, в котором рассматривается рыночная целесообразность внедрения проекта. Нужен ли новый продукт или услуга потребителю (для выявления проводятся маркетинговые исследования), каково конкретно потребителя он заинтересует (сегментация), как этому потребителю сообщить о необходимой ему продукции (реклама, PR, BTL), где и как лучше продавать этот товар. Данный раздел бизнес-плана содержит миссию предприятия. Миссия определяет основную цель компании, в нашей теме миссия может определять основную цель проекта. Формулировка миссии проекта – это формулировка главной цели, чего хочет достичь компания с введением рассматриваемого проекта. Формулировка должна быть ориентирована на рынок, например «мы одеваем женщин 25 и более лет так, чтобы они покупали не просто одежду, а уверенность в себе и успешное продвижение по карьерной лестнице».

Маркетинговые исследования очень трудоемкая, дорогостоящая и требующая специальных знаний процедура, которую можно доверить специалистам компании, специализирующейся на данном виде деятельности, либо если у компании есть собственные специалисты, провести самостоятельно. Маркетинговые исследования помогают компании развеять или подтвердить сомнения, которые возникают в связи с проектом. Например, на какую географическую территорию лучше выходить с тем или иным продуктом, кто аудитория продукта, какие средства массовой информации использовать для рекламы, как лучше сформулировать рекламное сообщение, устраивает ли потребителей качество продукции, какие методы используют основные конкуренты и т.д. Для исследования рынка используют аналитические отчеты известных исследовательских компаний, проводят анкетирования и опросы, фокус-группы, тестирования и т.д. Если пренебрегать маркетинговыми исследованиями и анализом хороший проект может потерпеть поражение из-за казалось-бы незначительных «мелочей» для бизнес-проектировщика, которого больше волнуют цифры и графики финансовой части плана. Например, открыли магазин не в том микрорайоне, дали рекламу, которую не поняли потребители, да еще и не на том канале, закупили не тот ассортимент продукции и т.п. В таком случае и финансовые цифры могут не оправдаться, проект пойти не по тому сценарию и т.д.[4]

Итогом раздела маркетинговой стратегии является описание маркетингового комплекса проектируемого предприятия.

Маркетинговый комплекс – набор, поддающихся контролю маркетинговых инструментов – товар, цена, методы распространения и продвижения товара, совокупность которых компания использует для получения желаемой реакции целевого рынка.

Последующим разделом аналитической части бизнес-плана после маркетинговой стратегии является разработка производственной программы предприятия.

Производственный план формируется на основе плана сбыта выпускаемой продукции и проектируемых производственных мощностей предприятия. Описывается технологический процесс. План производства должен соответствовать мощности предприятия – объему или количеству единиц продукции (услуг, работ), которые можно изготовить за определенный период.

Объем выпуска продукции планируется в соответствии с потенциальными условиями и возможностями предприятия:

целями долгосрочной стратегии;

состоянием и мощностями производственного потенциала;

наличием профессиональных кадров и плана обучения;

реальным обеспечением производства необходимым сырьем, энергией, топливом и другими компонентами;

размером инвестиций в освоение, расширение или модернизацию производства;

экологической обстановкой и влиянием выпускаемой продукции на окружающую среду;

применением новых энергосберегающих технологий и т.д.

После определения мощности и производственной программы подсчитывается потребность предприятия в материальных ресурсах. Такие расчеты проводятся с учетом эффективности их пользования, а также возможных источников приобретения и финансирования. Формирование материальной базы предприятия приведено на рисунке 2.[5]

| Определение потребностей в материальных ресурсах |

|

|

|

| Эффективность использования |

|

Рис. 2. Механизм элементов формирования материальной базы предприятия

Исходными данными для расчета потребности производства в материальных ресурсах являются предусматриваемые объемы выпуска и оказываемых услуг, а также нормативная база потребностей в материальных ресурсах на единицу продукции. Потребность в материальных ресурсах определяется методом прямых расчетов, т.е. путем умножения нормы расходов материалов на соответствующие объемные показатели. Эта потребность определяется в натуральном и стоимостном выражении по видам ресурсов.

Планирование трудовых ресурсов предприятия. Этот раздел является следующей частью аналитической части бизнес-плана.

Планирование трудовых ресурсов осуществляется путем определения потребностей в рабочих, ИТР и служащих по категориям. Для этих целей составляется штатное расписание для рабочих и служащих отдельно.

Определение потребностей в рабочих, ИТР и служащих позволяет осуществить расчет фонда заработной платы по отдельным подразделениям предприятия, категориям работников.

Таким образом, бизнес-план – подробный план предпринимательской деятельности на определенный период, устанавливающий показатели, которые должно достичь предприятие. Для новых предприятий бизнес-план является обязательным документом, помогающим мобилизовать капитал или получить кредит. Обычно бизнес-план содержит:

показатели движения наличности и объемов производства с разбивкой по месяцам на первые два года и более агрегированные показатели на последующие годы;

описание стратегии и тактики, которые руководство собирается использовать для достижения плановых показателей».

Бизнес-план – это модель развития бизнес-проекта, показывающая его перспективы, цели, стратегию и тактику их достижения. [6]

1.3. Методика оценки эффективности и рисков бизнес-плана

Важной частью любого бизнес-плана является рассмотрение его финансовых аспектов. Данная часть бизнес-плана называется финансовой.

Финансовая часть бизнес-плана занимает по объему примерно 40 %. В финансовом разделе бизнес-плана необходимо продемонстрировать следующие основные моменты:

1) прибыльность: позволяет оценить, является ли предприятие достаточно привлекательным для участников бизнеса, чтобы рассмотреть возможность начала их участия с учетом существующих рисков;

2) поток денежных средств: позволяет оценить, являются ли инвестиции в данный бизнес безопасными и будут ли платежи, причитающиеся участникам, осуществляться в соответствии с графиком.

Для обоснования финансовой состоятельности проекта или бизнес-идеи необходимо составить 3 обязательных документа. Финансовый раздел бизнес-плана состоит из трех основных финансовых отчетов:

1. Расчетный баланс (снимок финансовой платежеспособности бизнеса).

2. Счет прибылей и убытков или план финансовых результатов (дает информацию о прибыльности).

3. План движения денежных средств (дает информацию о способности бизнеса генерировать наличные средства и выполнять свои финансовые обязательства).

В финансовой части бизнес-плана важно провести оценку факторов риска. Управление воздействием рисков начинается с объективного выявления основных рисков, с которыми сталкивается бизнес. Существует множество видов рисков, которые делятся на: систематические риски (связанные с рынком в целом, которые можно предсказать, но сложно на них воздействовать) и несистематические риски (связанные с деятельностью конкретной компании). И задача предприятия по определению рисков заключается в том, чтобы максимально свести к минимуму именно несистематический, предсказуемый, в том числе, с помощью бизнес-плана риск. Например, с помощью диверсификации (вложения средств в разные отрасли бизнеса и т.д.)

Далее необходимым является более подробное рассмотрение разделов финансовой части бизнес- проектирования.

Для принятия окончательного решения по проекту необходимо определить инвестиции и производственные издержки, учитывая, что прибыльность проекта будет в конечном счете зависеть от их размеров, структуры и графика осуществления. Раздел отражающий эту информацию называется «Инвестиционные затраты. Потребность в рабочем капитале».

В этом разделе необходимо четко определить – что является инвестициями для данного проекта, а что нет. Этот раздел напрямую основывается на обоснованиях раздела «Производственный план». Здесь следует учитывать затраты, связанные с вводом активов и, исходя из этого, производить соответствующее начисление амортизации. Общая сумма инвестиционных затрат на осуществление проекта включает в себя прежде всего издержки на формирование основного капитала, оборотного капитала и производственных издержек.

Основной капитал представляет собой средства, необходимые для строительства и оснащения оборудованием инвестируемого проекта, а оборотный капитал – средства, необходимые для функционирования этого проекта.

Основной капитал складывается из первоначальных инвестиций и капитальных затрат на подготовку производства и включает относятся затраты на:

- подготовку земельного участка или площади предприятия;

- здания и сооружения;

- машины и оборудование;

- некоторые приобретенные части основного капитала, такие, как права на промышленную собственность.

Помимо первоначальных инвестиций любой проект влечет за собой некоторые затраты на стадии, предшествующей производству, которые образуются в ходе приобретения и формирования основного капитала.

Рабочий капитал – это финансовые средства, необходимые для эксплуатации объекта в соответствии с его производственной программой. Рабочий капитал представляет собой чистые текущие активы (запасы, дебиторская задолженность и авансы выданные) за вычетом чистых текущих пассивов (кредиторская задолженность, авансы полученные, прочие текущие обязательства). Положительная величина рабочего капитала показывает – какая часть текущих активов требует финансирования за счет кредитов банков или собственных средств, тогда как отрицательная величина говорит о том, что часть фиксированных активов финансируется за счет текущих обязательств.[7]

Исходя из сумм расходов на подготовку производства, фиксированных инвестиций и расчетов рабочего капитала, можно исчислить общую потребность в финансовых ресурсах.

Определив потребность в денежных средствах для финансирования проекта, следует решить, какая доля средств поступит от инвесторов в качестве собственного капитала предприятия, а какая от кредиторов как заемный капитал. Здесь стоит вспомнить, что дешевле привлечь кредитора, так как заемный капитал работает только в определенном периоде, тогда как инвестор (собственник) претендует на свою долю в прибыли всегда, на протяжении всего действия проекта.

Для реализации предпринимательского проекта в бизнес-плане в зависимости от конкретных условий могут быть предусмотрены различные источники финансирования. Их структура приведена на рисунке 3.

Исходными предпосылками для определения прогноза выручки являются:

- целевые ориентиры проекта;

- результаты маркетингового исследования;

- ограничения по производственной мощности активов, вводимых в результате реализации проекта.

Основным источником исходных данных для планирования является прогноз выручки по проекту. Прогноз выручки составляется на основании следующих исходных данных:

1) ассортимент продукции/услуг проекта;

2) прогноз объемов реализации по каждой позиции ассортимента в натуральном выражении в течение горизонта исследования;

3) прогноз изменения цен на реализуемые позиции в течение горизонта исследования;

Таким образом, прогноз выручки определяет тот уровень валового дохода, на который может рассчитывать проект в течение горизонта исследования

На этом этапе необходимо:

1. Определить приблизительные объемы реализации продукции или услуг на каждом из рынков.

2. Рассчитать общий объем реализации в денежном выражении для каждого из рынков.

3. Рассчитать общий объем реализации для всех рынков для каждого года срока действия проекта.

Для оценки финансовой состоятельности инвестиционного проекта или бизнес-идеи в бизнес-плане для партнера, инвестора или кредитора необходимо представить следующие финансовые документы, составленные на весь срок реализации бизнес-плана (окупаемости проекта) с соответствующей разбивкой:

1) Отчет о прибылях и убытках – помесячная разбивка на первые 2 года реализации проекта, на период свыше 2-х лет допускается составление по годам.

2) Отчет о движении наличности - помесячная разбивка на первые 2 года реализации проекта, на период свыше 2-х лет допускается составление по годам.

3) Прогнозный баланс – поквартальная разбивка на первые 2 года реализации проекта, на период свыше 2-х лет допускается составление по годам.

Все эти документы должны быть взаимосвязаны между собой так, чтобы можно было оценить правильность финансовых выкладок по бизнес-плану.

Наряду с основными финансовыми документами используются также следующие вспомогательные документы, необходимые для составления полноценного и профессионального бизнес-плана:

кредитный план (описание условий и сроков привлечения кредитов);

план капитальных затрат (план график осуществления инвестиций). Блок схема расчетов финансового плана приведена на рисунке 3.

Корректировка

Корректировки

Рис. 3. Блок схема расчетов финансового плана

Финансовый план развития проектируемого предприятия сводится в основную финансовую отчетность. Рассмотрим более подробно основные финансовые документы отражающие финансовое планирования на предприятии.[8]

Отчет о прибылях и убытках показывает соотношение всех доходов от реализации (по фактически отгруженной/поставленной продукции/услуги) в плановый период со всеми видами расходов, которые предполагается понести в этот же период. Именно этот документ показывает структуру себестоимости продукции, соотношение затрат и результатов хозяйственной деятельности за определенный период времени. По нему можно судить о рентабельности производства (норме прибыли), возможности вернуть в срок кредит и другие заемные средства, с его помощью можно рассчитать точку безубыточности бизнеса.

Назначение отчета о прибылях и убытках - иллюстрация соотношения доходов, получаемых в процессе операционной деятельности проекта в течение какого-либо периода, и расходов за этот же период.

Выручка от реализации - это цена всего объема отгруженной продукции или оказанных услуг за выбранный промежуток времени.

Валовая (маржинальная) прибыль представляет собой разность между выручкой от реализации продукции и переменными издержками на ее производство. По сути, это максимальная прибыль, которую может дать данный товар. Экономический смысл маржинальной прибыли - увеличение общей массы прибыли, которое достигается при повышении объема производства на одну единицу. Отсюда вывод: минимально допустимый объем производства (так называемая «точка безубыточности») должен соответствовать равенству между маржинальной прибылью и постоянными издержками.

Для формализованного учета разницы между «начисленными» и реально существующими притоками и оттоками средств может служить величина чистого оборотного капитала за период. Она равна разнице текущих активов и текущих пассивов этого периода.

Может случиться так, что величина оборотного капитала получается отрицательной: значит компания планирует жить на чужие деньги. Такая позиция понижает уровень текущей ликвидности предприятия, но является мощным инструментом привлечения краткосрочных финансовых ресурсов.

Отчет о движении денежных средств - это план движения расчетного счета и денежных средств в кассе, отражающий все прогнозируемые поступления и снятия денежных средств в результате хозяйственной деятельности предприятия. Он показывает возможные поступления предоплаты за поставляемую продукцию, задержки поступлений за продукцию, отгруженную ранее (дебиторская задолженность), использование финансовых суррогатов (зачеты, казначейские обязательства, векселя и прочее). Данный документ отражает также потребность в финансировании (объем кредитов, инвестиций), способствует более точному определению объемов внешнего финансирования. Его основное назначение состоит в обеспечении сбалансированности поступлений денежных средств бизнеса по периодам.[9]

Использование денежных средств в отчете о движении наличности делится на три основные категории. Денежные средства могут идти на финансирование: текущих операций, капитальных (первоначальных) затрат, прочих расходов. Финансирование текущих операций представляет собой отражение порядка оплаты статей затрат и расходов, перечисленных в формате отчета о прибылях и убытках. Финансирование капитальных (первоначальных) затрат осуществляется в отчете о движении наличности обычно в полном соответствии с составленным ранее планом капитальных затрат. И, наконец, прочие расходы обычно включают следующие статьи: выплаты процентов по кредитам, возврат основной суммы кредитов и займов, выплата дивидендов и прочие расчеты с инвесторами, а также расчеты с бюджетом.

Если сопоставить все поступления денежных средств и их целевое использование за один и тот же период времени, то образуется еще одна статья формата отчета о движении наличности – кассовый рост или уменьшение. Рост – в случае превышения поступлений денежных средств над их использованием, уменьшение – соответственно при превышении расхода денежных средств над их приходом за один и тот же период времени.

Еще две важные позиции отчета о движении наличности – это вступительное и конечное сальдо. При этом конечное сальдо предыдущего периода всегда должно являться вступительным сальдо для следующего периода. Конечное сальдо является главным целевым показателем данного отчета, вокруг которого обычно и строиться весь процесс оптимизации отдельных статей бюджета проекта. Конечное сальдо не может быть отрицательным (это недопустимо), плохо когда оно излишне мало – это признак отсутствия у бизнеса запаса финансовой прочности. Но оно не должно быть и очень большим, даже если так получается в результате эффективного ведения бизнеса. Большое конечное сальдо – это омертвление денежных средств, ухудшающее финансовое состояние бизнеса, его инвестиционную привлекательность.

Основным объектом оценки эффективности инвестиций является денежный поток, который генерируется инвестициями по проекту. На основании полученного отчета о движении денежных средств выделяется два вида денежного потока:

1) денежный поток по проекту (иногда он называется денежным потоком от инвестиций);

2) остаточный денежный поток (иногда он называется денежным потоком для собственника).

Денежный поток по проекту представляет собой баланс притоков и оттоков денежных средств по проекту без участия в проекте заемного капитала, то есть:

- из притоков денежных средств исключаются средства, полученные из источников финансирования проекта,

- из оттоков денежных средств исключаются расходы по обслуживанию долга

Денежный поток по проекту показывает эффективность инвестиций в целом, без учета схемы финансирования проекта.

Остаточный денежный поток представляет собой баланс притоков и оттоков денежных средств по проекту с участием движения средств по обслуживанию долга:

- в денежный поток добавляются притоки в виде возможного налогового выигрыша;

- вычитаются оттоки по погашению основной суммы кредита и выплате процентов.

Остаточный денежный поток показывает эффективность инвестиций собственника (акционеров) проекта, учитывая схему финансирования проекта.[10]

В последнем периоде горизонта исследования, спрогнозированные денежные потоки следует откорректировать в соответствие с планами инвестора, выходящими за рамки горизонта исследования.

Если в последний период планирования проект предполагается закрыть, то:

1) в этом последнем расчетном периоде к денежному потоку следует прибавить величину сложившегося к данному периоду оборотного капитала. Это показывает, какой размер текущей задолженности придется оплатить в случае остановки проекта, или, наоборот, сколько будут должны проекту извне,

2) в этом последнем периоде к денежному потоку следует прибавить прогнозируемую ликвидационную стоимость активов проекта, рассчитанную исходя из стоимости их возможной продажи и расходов по их реализации.

Прогнозный баланс – это расчет соотношения активов и пассивов (обязательств) бизнеса, инвестиционного проекта в соответствии со сложившейся структурой активов и задолженностей и ее изменением в процессе реализации других бюджетов. Его основное назначение – показать как изменится стоимость компании в результате занятий данным видом бизнеса в течении периода планирования. Без прогнозного баланса невозможно осуществить все то, что называется полноценным финансовым анализом. В частности, невозможно рассчитать многие финансовые коэффициенты, которые могут быть использованы в качестве целевых показателей, для разработки мероприятий по оптимизации финансового состояния бизнеса.

Для определения эффективности инвестиционных проектов необходимо рассчитать ряд показателей:

1. Чистый дисконтированный доход (ЧДД).

Его еще называют приведенной стоимостью или текущей стоимостью. Он определяется как сумма текущих эффектов за весь расчетный период, приведенных к начальному шагу (год, квартал, месяц) или как превышение интегральных результатов над интегральными затратами.

Если из состава Зt

исключить капитальные вложения, то ЧДД можно записать следующим образом:

, где , где

Pt – результаты, достигнутые на шаге расчета t;

Зt – затраты, осуществляемые на шаге расчета t;

Т – горизонта расчета, равный номеру шага, на котором осуществляется ликвидация объекта;

Е – норма дисконта;

аt

– коэффициент дисконтирования;

Kt

*at

– дисконтированные затраты [8].

Данная формула применяется в тех случаях, когда в течение расчетного периода не происходит инфляционного изменения цен или расчет производится в базовых ценах.

Если ЧДД инвестиционного проекта положителен, то проект является прибыльным (при заданной норме дисконта), и может рассматриваться вопрос о его принятии.

Показатель ЧДД отражает прогнозную оценку изменения экономического потенциала предприятия в случае принятия рассматриваемого проекта. Также важно отметить, что ЧДД различных проектов можно суммировать.

Показатель ЧДД применяется при определении коммерческой (финансовой), экономической и бюджетной эффективности проекта.

При определении коммерческой эффективности проекта наряду с ЧДД используются показатели потока реальных денег или чистого потока наличности.

Потоком реальных денег называется разность между притоком и оттоком денежных средств на каждом шаге расчета (t).

Алгоритм определения потока реальных денег осуществляется путем последовательного расчета следующих показателей:

1. Bt – выручка от реализации продукции.

2. Kt – капитальные вложения.

3. Иt – эксплуатационные издержки (затраты), включающие амортизационные отчисления (At).

4. Пt = Bt – Иt – прибыль.

5. НВt – налоговые выплаты, включая налог на прибыль.

6. ЧПt = Пt – НВt – чистая прибыль.

7. ЧПНt = ЧПt + АОt – Кt – чистый поток наличности.

Тогда интегральный эффект или ЧДД будет выглядеть следующим образом:

2. Интегральный дисконтированный доход (ИДД)

. Этот показатель всегда определяется за определенный период времени. Максимальный период расчета – это период полезной службы инвестиций, т.е. это период до полной амортизации основных средств, созданных в рамках проекта.

Для инвестора бывает полезным рассчитать несколько показателей ЧДД, т.е. для разных периодов, т.к. для кратко, средне- и долгосрочного периода у него может быть разная стратегия инвестирования, основанная в частности на меньшей неопределенности краткосрочного периода.

В этом случае встает вопрос разницы между сгенерированным потоком наличности и реальной полезностью инвестиций на определенный период времени. Инвестиции в их натуральном выражении имеют определенную потенциальную стоимость, по которой они могут быть реализованы на рынке. Ликвидационная стоимость при этом может быть как больше, так и меньше произведенных капитальных затрат и оцениваться экспертным путем.

Исходя из этого, реальная приведенная полезность инвестиций будет выражаться через показатель ИДД и будет определяться по формуле:

, где , где

ЛС – ликвидационная стоимость [8].

Ставка дисконта (at

) берется на момент подсчета ликвидационной стоимости.

Теоретически ЧДД и ИДД должны совпасть на момент окончания амортизационного цикла оборудования.

3. Среднегодовой доход (эффект) (СД)

. Инвестиции эффективны, если средние ежегодные платежи (оттоки или затраты: Осг

или Zсг

) ниже, чем среднегодовые поступления (Псг

), т.е. Псг

>Осг

или Псг

– Осг

> 0, тогда СД будет равен:

Или  , где , где

П – годовой приток;

О – годовой отток;

К р.ост

. – коэффициент распределения остаточной стоимости (коэффициент амортизации);

Кост

– остаточная стоимость;

- коэффициент аннуитета; - коэффициент аннуитета;

К – капитальные вложения [8].

4. Индекс доходности или рентабельности (ИД)

. Этот показатель показывает долю чистого приведенного дисконтированного дохода (ДД), приходящуюся на единицу дисконтированного к началу жизненного цикла проекта инвестиционных вложений. Он рассчитывается следующим образом:

, где , где

ДИВ – дисконтированные инвестиционные вложения [8].

Рентабельность инвестиций будет определяться как:

Rинв

= ИД – 1

Т.к. ИД тесно связан с ЧДД и строится на основе тех же элементов, то если ЧДД > 0, то ИД > 1, и наоборот.

В отличие от ЧДД, ИД – величина относительная, благодаря чему он удобен при выборе одного проекта из ряда альтернативных, имеющих примерно одинаковые значения ЧДД, либо при комплектовании портфеля инвестиций с максимальным суммарным значением ЧДД.

5. Срок окупаемости

. Это минимальный временной интервал от начала осуществления проекта, за пределами которого интегральный эффект становится и в дальнейшем остается неотрицательным. Т.е. это период, начиная с которого первоначальные вложения и другие затраты, связанные с инвестиционным проектом, покрываются суммарными результатами его осуществления.

в данном разделе необходимо привести план финансовых результатов производственной и сбытовой деятельности фирмы, план движения денежных средств, баланс активов и пассивов, стратегию финансирования, а также коммерческую эффективность мероприятий бизнес-плана.

Также в данном разделе необходимо рассчитать ряд показателей, характеризующих эффективность инвестиционного проекта: чистый дисконтированный доход, интегральный дисконтированный доход, среднегодовой доход (эффект), индекс доходности или рентабельности и срок окупаемости инвестиционного проекта.

Глава 2. Экономическая оценка деятельности Энергетического управления «Сургутэнергогаз» ООО «Сургутгазпром» и проблемы его развития

2.1. Характеристика деятельности Энергетического управления «Сургутэнергогаз» ООО «Сургутгазпром»

Приказом Министерства газовой промышленности СССР 25 лет назад (1980) создано Сургутское энергетическое управление «Сургутэнергогаз».

Вот уже 25 лет со дня основания лучшего сервисного предприятия ООО «Сургутгазпром» - ЭУ «Сургутэнергогаз». Коллектив этого подразделения - более пятисот человек, работает на всей трассе газопровода, начиная от Уренгоя и заканчивая Ишимом, специализируется на ремонте основного технологического оборудования. За время работы специалисты «Сургутэнергогаз» ввели в строй после неполадок около тысячи агрегатов.

ЭУ «Сургутэнергогаз» является структурным подразделением ООО «Сургутгазпром», отношения с ООО строятся на основе административного подчинения.

Так как ЭУ «Сургутэнергогаз» не является юридическим лицом, то оно выступает в гражданском обороте от имени по поручению и под ответственность Общества на основании доверенности, выданной им.

ЭУ обладает закрепленным имуществом производственно-технического назначения, основными и оборотными средствами, принадлежащими ООО, и имеет баланс (отдельный), являющийся частью баланса Общества. Оно имеет круглую печать со своим наименованием для внутреннего пользования, в праве иметь штампы и бланки со своим наименованием и средствами визуальной идентификации.

ЭУ не имеет расчетного (текущего, корреспондентского) счета; не является самостоятельным налогоплательщиком. Расчеты с бюджетом и внебюджетными фондами осуществляет Общество в соответствии со своей учетной политикой.

ЭУ «Сургутэнергогаз» не имеет права совершать действия, связанные с отчуждением имущества без согласия ООО, в том числе сдавать в аренду, обменивать, предоставлять во временное пользование или взаймы, предавать в аренду; самостоятельно осуществлять реализацию продукции (работ, услуг).

Согласно Положению о

ЭУ «Сургутэнергогаз»

, целью его деятельности является обеспечение надежной и бесперебойной работы основного и вспомогательного газоперекачивющего и прочего энергомеханического оборудования.

Основные виды деятельности предприятия:

- обследование, проектирование, монтаж, эксплуатация, проверка квартирных и общедомовых узлов учета тепловодоснабжения, индивидуальных тепловых пунктов, узлов автоматического регулирования,

- ремонт, монтаж, наладка и испытание систем, приборов учета, контроля качества и количества,

- эксплуатация, монтаж, ремонт, наладка и испытание электрических сетей и электрооборудования жилищного фонда,

- проведение сертификационных испытаний электроустановок зданий,

- эксплуатация, монтаж, ремонт, наладка средств и систем пожарной сигнализации.

Основной вид деятельности предприятия связан с метрологическим обеспечением. На предприятии создана метрологическая лаборатория, оснащенная современными установками для проведения регулировки, калибровки и проверки приборов.

Одной из основных задач, выполняемых предприятием, является реализация программы энергосбережения ресурсов. Реализация данной программы осуществляется путем анализа конкретного объекта и установки узлов учета тепловой энергии, горячего и холодного водоснабжения, автоматических систем регулирования тепловой энергии в жилых домах, объектах социальной сферы и т.д. для более экономичного расходования, правильного и своевременного определения потерь, регулирования энергоресурсов.

Предприятие располагает производственной базой, оснащенной современным технологическим оборудованием. Высокий профессионализм и постоянное совершенствование - принцип организации работы коллектива ЭУ «Сургутэнергогаз».

НЕОБХОДИМО ДОПОЛНИТЬ ДАННЫЙ ПАРАГРАФ ЭКОНОМИЧЕСКИМИ ПОКАЗАТЕЛЯМИ ( ДИНИМИКА АКТИВОВ, НЕОБХОДИМО ОЦЕНКА ОСНОВНЫХ ПОКАЗЕТЕЛЕЙ ФИНАНСОВОЙ ДЕЯТЕЛЬНОСТИ ….

2.2. Организационно-производственная структура предприятия

КАКОВА ОРГАНИЗАЦИОННО-ПРАВОВАЯ ФОРМА ПРЕДПРИЯТИЯ, КТО УЧРЕДИТЕЛЬ, КАК ПРОПИСАНЫ ОРГАНЫ УПРАВЛЕНИЯ В УСТАВЕ (ПОЛОЖЕНИИ)???

На предприятие ЭУ «Сургутэнергогаз», стремление избежать недостатков, присущих линейным и функциональным структурам в их «чистом» виде, привело к использованию смешанной структуры управления - линейно-штабной. Она состоит в том, что линейные руководители осуществляют свою деятельность на принципах единоначалия, но для обеспечения необходимой компетентности управленческих решений при руководителе создаются функциональные подразделения (отделы, бюро, группы), которые возглавляют ведущие специалисты в определенных областях. Они выступают в качестве помощников руководителя по отдельным функциям управления, готовят решения, но принимает их руководитель-единоначальник подразделения. Организационная структура управления предприятием представлена на рисунке 4.

| Начальник ЭУ «Сургутэнергогаз»

|

Главный инженер

|

Заместитель начальника по экономическим вопросам |

Заместитель начальника по социальным вопросам |

| Планово-экономический отдел |

| Служба энерготепловодо-снабжения |

Цех №1

|

Планово-экономический отдел |

Общежитие №1

|

Ремонтно-эксплуата-

ционный участок №1

|

Цех №2

|

Отдел труда и Техники безопасности |

Общежитие №2

|

Ремонтно-эксплуата-

ционный участок №2

|

Цех №3

|

Юридический отдел |

Общежитие №3

|

Цех котельной и

водозабора

|

Цех №4

|

Отдел материально-технического снабжения |

Участок по сбыту

и энергоконтролю

|

Автотранспортное

хозяйство

|

Жилищно-эксплуата-

ционный участок

|

Участок по обслуживанию

адм.здания ООО "СГП"

|

Складское хозяйство

|

| Гостиница "Ермак" |

Общехозяйственная

служба

|

Гостиница "Заря"

|

Рис.4. Организационно-производственная структура ЭУ «Сургутэнергогаз» ООО «Сургутгазпром»

Преимуществом организационно-производственной структуры ЭУ «Сургутэнергогаз» является повышение качества принимаемых решений и соблюдение принципа единоначалия, а недостатки состоят в тенденции к разбуханию штатов функциональных служб, к их отрыву от проблем, наиболее важных для исполнителей.

Общее руководство деятельностью ЭУ «Сургутэнергогаз» представляет аппарат управления, включающий в себя комплекс административно-управленческих служб, осуществляющих централизованные функции обеспечения финансово-хозяйственной деятельности предприятия.

Главному инженеру подчиняются все производственные подразделения и цеха предприятия (Рис.1.)

Цех №1 включает в себя - участки по проведению монтажных работ, ремонту электрооборудования, монтажу узлов учета электроэнергии, службу грозозащиты и изоляции;

Цех №2 занимается монтажом и обслуживанием внутридомового электрооборудования. Участок по обслуживанию слаботочных сетей обеспечивает телефонной связью все подразделения предприятия ООО «Сургутгазпром»

Цех № 3, 4 занимаются сервисным обслуживанием узлов учета тепловой энергии, холодной и горячей воды, автоматических систем регулирования тепловой энергии, индивидуальных тепловых пунктов. Имеют специальное программное обеспечение, модемную связь для дистанционного снятия показаний параметров теплоносителя, воды.

2.3. Технико-экономические показатели деятельности предприятия и проблемы его развития

В таблице 2.1. приведены технико-экономические показатели деятельности ЭУ «Сургутэнергогаз»

Данные, представленные в табл. 2.1, характеризуют общие результаты и эффективность финансово-хозяйственной деятельности ЭУ «Сургутэнергогаз» за последние три года и служат основой для проведения комплексного экономического анализа.

.

Таблица 2.1.

Основные технико-экономические показатели деятельности ЭУ «Сургутэнергогаз» за 2005-2007г.г.

| Показатели |

Ед. изм. |

2005г. |

2006г. |

Абс.отк., тыс.руб. |

Темп роста к 2005г,% |

2007г. |

Абс.отк., тыс.руб. |

Темп роста к 2006г.,% |

| Общий объем производства в стоимостном выражении |

тыс.руб. |

562320 |

524984 |

-37336 |

93,3 |

486635 |

-38349 |

92,8 |

| Среднегодовая стоимость основных производственных фондов |

тыс.руб. |

38226 |

36793 |

-1433 |

96,2 |

37047 |

254 |

100,6 |

| Фондоотдача |

руб./руб. |

14,7 |

14,2 |

-0,44 |

96,9 |

13,15 |

-1,13 |

92 |

| Среднегодовая списочная численность |

чел. |

439 |

427 |

-12 |

97,2 |

420 |

-7 |

98,3 |

| Фонд оплаты труда |

тыс.руб. |

121164 |

128100 |

6936 |

105,7 |

131040 |

2940 |

102,2 |

| Производительность труда персонала |

тыс.руб./чел. |

1281 |

1229,4 |

-51,4 |

96 |

1158 |

-70 |

94,2 |

| Себестоимость работ |

тыс.руб. |

417907 |

407046 |

-10861 |

97,4 |

460782 |

53736 |

113,2 |

Данный таблицы 2.1. свидетельствуют о том, что объем выполняемых работ за последние три года по предприятию снизился, так в 2006 году снижение объема выполняемых работ составило - 6,7 %, а в 2007 году -7,2 %. Данное изменение показателя связанно с тем, что ЭУ «Сургутэнергогаз» создано для обеспечения нужд ООО «Сургутгазпром», предприятие не осуществляет обслуживание сторонних организаций и выполняет работы в объеме подряда выделяемого ООО «Сургутгазпром».

Рис.5. Динамика изменения объема выполняемых работ, ФОТ и себестоимости работ ЭУ «Сургутэнергогаз», тыс.руб.

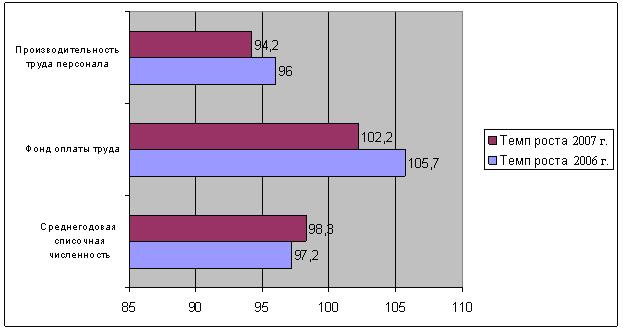

В связи с снижением объемов выполняемых работ численность персонала предприятия в анализируемом периоде была сокращена, так в 2006 году снижение численности персонала составило 2,8%, а в 2007 -1,7%.

Следствием снижения объема выполняемых работ и численности персонала предприятия являться снижение производительности труда персонала предприятия. В 2006 году производительность персонала предприятия снизилась на 4 %, а в 2007 году на 5,8%. При этом присутствует положительное изменение ФОТ, в 2006 году ФОТ увеличился на 5,7%, в 2007 году 2,2%. Данный факт свидетельствует о непропорциональном изменение темпов производительности труда и его оплаты.

Рис.6. Динамика темпов роста численности, производительности труда персонала и ФОТ ЭУ «Сургутэнергогаз»

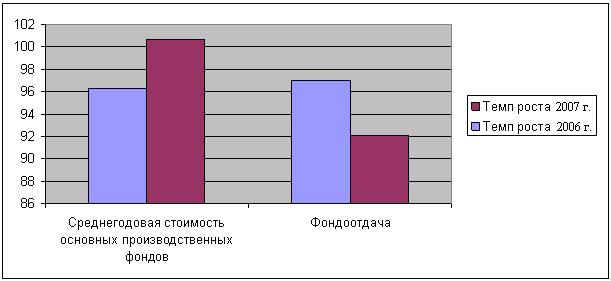

Стоимость основных фондов в течении 2006 года снизилась на 3,8%, данный факт связан со списание устаревшего оборудования, в 2007 году произошло частичное обновление основных фондов предприятия и их стоимость увеличилась на 0,7%. При этом прослеживает снижение показать фондоотдачи, в 2006 году она снизилась на 3,1%, а в 2007 году на 8%.

Рис.7. Динамика темпов роста среднегодовой стоимости ОФ и фондоотдачи в ЭУ «Сургутэнергогаз»

Себестоимость выполняемых работ снизилась пропорционально объему выполняемых работ, ее снижение в 2006 году составило 2,6%, а в 2007 году наблюдается негативная динамика себестоимости, темп ее роста составил 13,2%. Таким образом можно заключить, что объем себестоимости в структуре объема выполняемых работ увеличился, данный факт связан с увеличением рыночной стоимости материалов используемых в производственных работах ЭУ «Сургутэнергогаз».

Таким образом, на основе проведенного анализа основных технико-экономических показателей деятельности ЭУ «Сургутэнергогаз», можно заключить, что производственный потенциал предприятия используется достаточно на невысоком уровне. Снижение темпов роста практически всех показателей деятельности предприятия говорит о том, что предприятие выросло из производственных рамок предыдущих периодов. Выделяемых объемов подрядных работ ООО «Сургутгазпром» на данный момент не достаточно для эффективной производственной деятельности предприятия. Представленные данные говорят о простое производственных фондов, и не эффективном использовании трудовых ресурсов. Таким образом, можно заключить, что предприятию необходимо разрабатывать и развивать дополнительные направления деятельности улучшения производственно-хозяйственной деятельности и экономических результатов хозяйствования предприятия.

Так как ЭУ «Сургутэнергогаз» специализируется на обслуживание предприятий входящих в структуру ООО «Сургутгазпром» и выполняет работы в рамках хозяйственно-бытового обслуживания, предлагается организовать дополнительное направление деятельности предприятия по оказанию клиниговых услуг структурным подразделениям ООО «Сургутгазпром».

Клининг – новый для России вид бизнеса, возникший в ходе рыночных преобразований. Появление профессиональной уборки непосредственно обусловлено следующими факторами:

1) Были построены новые здания, отделанные современными материалами, уход за которыми можно было доверить только профессионалам;

2) В обиход вошло понятие имиджа, на который не в последнюю очередь влияет уровень содержания недвижимости, принадлежащей организации;

3) Иностранные компании, пришедшие в Россию, уже привыкли к услугам клининговых фирм у себя на родине.

В таблице 2.2. приведены данные по оказанию клининговых услуг сторонними коммерческим организациями подразделениям ООО «Сургутгазпром». Данные приведенные в таблице 1.2. сформированы на основе отчетов планово-экономического отдела ЭУ «СЭГ» и отдела АХО.

Таблица 2.2.

Объемы оказания клининговых услуг сторонними коммерческим организациями подразделениям ООО «Сургутгазпром», руб./мес.

|

№ п/п

|

Наименование организации. Наименование убираемых помещений |

Площадь уборки, м2 |

Стоимость обслуживания сторонними организациями, руб. в мес. |

| 1. |

Ново - Уренгойское ЛПУ МГиК |

50410 |

1764350 |

| 2. |

Ортьягунское ЛПУ МТ |

4939 |

172865 |

| 3. |

Сургутское ЛПУ МТ |

21473 |

751555 |

| 4. |

Южно-Балыкское ЛПУМГ |

5172 |

181020 |

| 5. |

Тюменское УМГ |

56983 |

1994405 |

| 6. |

Управление технологической связи |

4737 |

165795 |

| 7. |

ПТУ "СГЭРН" |

11884 |

415940 |

| 8. |

ПРТУ "СГЭР" |

12516 |

438060 |

| 9. |

УССиКР |

8453 |

295855 |

| 10. |

Сургутский завод стабилизации конденсата |

41441 |

1450435 |

| 11. |

Ноябрьское УТТиСТ |

8679 |

303765 |

| 12. |

Сургутское УТТиСТ |

18293 |

640255 |

| 13. |

Тюменское УТТиСТ |

8197 |

286895 |

| 14. |

Управление спортивных сооружений "Факел" |

6567 |

229845 |

| 15. |

ЭУ "Сургутэнергогаз" |

30213 |

1057455 |

| 16. |

ЦКиД "Камертон" |

4097 |

143395 |

| 17. |

ЦБПТОиК |

7898 |

276430 |

| 18. |

Учебно-производственный центр |

2293 |

80255 |

| Объем работ в месяц |

304245 |

10648575 |

| Объем работ в год |

3650940 |

127782900 |

| Средняя стоимость обслуживания м2 |

35 |

Таким образом можно заключить, что ООО «Газпром» ежегодно расходует на содержание производственных и административные помещений 127782,9 тыс.руб.

Рис. 8. Объемы оказания клининговых услуг сторонними коммерческим организациями подразделениям ООО «Сургутгазпром»

Возможным является организация сервисной службы в рамках ЭУ «СЭГ» для выполнения клинигового обслуживания собственными силами ООО «Сургутгазпром». В следствии чего ЭУ «СЭГ» сможет увеличить объемы выполняемых работ и производства, что позволит предприятию функционировать на более эффективном уровне, а ООО «Сургутгазпром» сможет минимизировать затраты на содержание производственных и административных площадей. Так же положительным моментом данного решения является организация новых рабочих мест, что положительно отразится и на экономическом положении Сургутского района.

Глава 3. Разработка бизнес-плана по организации сервисной службы в рамках энергетического управления «Сургутэнергогаз» ООО «Сургутгазпром» по оказанию клининговых услуг

3.1. Резюме бизнес-плана

Производственный потенциал ЭУ «Сургутэнергогаз» используется на достаточно не высоком уровне. Снижение темпов роста в основном всех показателей деятельности предприятия говорит о том, что предприятие выросло из производственных рамок предыдущих периодов. Выделяемых объемов подрядных работ ООО «Сургутгазпром» на данный момент не достаточно для эффективной производственной деятельности предприятия. Представленные данные говорят о простое производственных фондов, и не эффективном использовании трудовых ресурсов. Предприятию необходимо разрабатывать и развивать дополнительные направления деятельности с цель расширения масштабов деятельности, улучшения производственно-хозяйственной деятельности и экономических результатов хозяйствования предприятия.

Так как ЭУ «Сургутэнергогаз» специализируется на обслуживание предприятий входящих в структуру ООО «Сургутгазпром» и выполняет работы в рамках хозяйственно-бытового обслуживания, предлагается организовать дополнительное направление деятельности предприятия по оказанию клиниговых услуг структурным подразделениям ООО «Сургутгазпром».

На базе нового данного вида деятельности необходимо организовать сервисную службу ЭУ «Сургутэнергогаз» входящую в структуру предприятия. Планируется оказание клининговых услуг, как структурным подразделениям ООО «Сургутгазпром», так и сторонним организациям на договорной основе. Разработка данного направления деятельности ЭУ «СЭГ» интересна как для самого предприятия с целю увеличения выручки предприятия, та и для ООО «Сургутгазпром» с целью снижения и минимизации затрат на содержание производственных и административных помещений, уборка которых совершается сторонними коммерческими организациями.

Инвестором данного проекта выступает ООО «Сургутгазпом», как заинтересованный экономический субъект, с целью снижения затрат по содержанию производственных и административных площадей.

Структуру планируемых услуг составляют следующие направления деятельности:

1. Основные услуги: омплексная уборка помещений (разовая); комплексная уборка помещений (по договору 5 раз в неделю); комплексная уборка прилегающих территорий.

2. Дополнительные услуги: мойка окон; химическая чистка ковров; промышленный альпинизм (фасадный клининг).

Анализ конкурентного положения СС Э «СЭГ» выявил, что по уровню производственных возможностей все конкуренты уступают СС ЭУ «СЭГ» т.к. данные предприятия являются представителями малого бизнеса и не имеют необходимого штата сотрудников и оборудования для расширения спектра и объемов предоставляемых услуг.

Цены на клининговые услуги СС ЭУ «СЭГ» находится на самом конкурентоспособном уровне, что является одним из основных критериев при выборе любого товара или услуги, при этом при умеренном размере цен. Динамика цен ЭУ «СЭГ» на клининговые услуги рассчитана на обслуживание сторонних организаций с учетом наценки на услуги в размере 20% от себестоимости. Оказание клининговых услуг ЭУ «СЭГ» подразделениям ООО «Сургутгазпром» планируется оказывать на льготной основе, в размер надбавки составляет 10% от себестоимости оказываемых услуг.

СС ЭУ «СЭГ» планирует предоставлять более качественные услуги чем конкуренты, что является результатом использования высококачественного клинингового оборудования и средств по уходу за помещениями, а так же наличием высококвалифицированного персонала, что является залогом, конкурентоспособности предприятий любой отрасли.

Положительным моментов является также спектр предлагаемых услуг СС ЭУ «СЭГ», предприятие планирует оказывать полный стандартный пакет услуг кнининга, промышленный альпенизм является практически эксклюзивной услугой в городе Сургуте.

Основным конкурентным преимуществом ЭУ «СЭГ» является уже имеющаяся клиентская база для предоставления клининговых услуг. Так как ЭУ «СЭГ» структурное подразделение ООО «Сургутгазпром» и создано с целью обслуживания структурных подразделений предприятия можно оценить уже имеющийся объем работ по данному направлению.

Таким образом, для оказания клининговых услуг СС ЭУ «СЭГ» обеспеченна объемом работ в размере 304245 кв.м., при этом ЭУ «СЭГ» необходимо расширить штат сотрудников на 43 человек. Таким образом, годовой ФОТ 9516 тыс.руб.

Единовременные затраты на приобретение оборудования для оказания клининговых услуг составят 8141,58 тыс.руб. Оборудование планируется приобрести у московской фирмы Учебно-производственный комбинат «Клиниг-мастер». Доставка входит в стоимость оборудования. Затраты на расходные материалы составят 1054170 руб. в месяц.

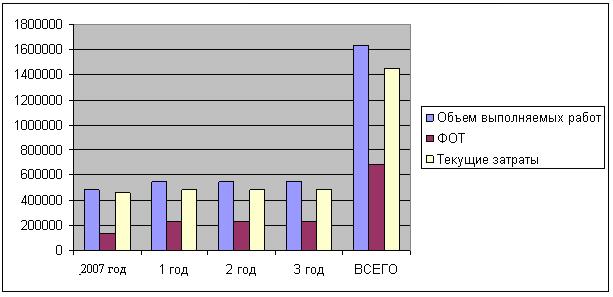

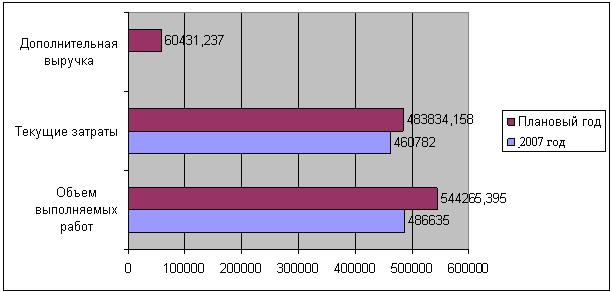

Реализация предложенного бизнес-проекта позволит увеличить уровень эффективности деятельности ЭУ «СЭГ». Выручка предприятия увеличатся 11,8%. При этом темп роста себестоимости выполняемых работ предприятия планируется ниже темпов роста выручки, 10,5%, данный факт подтверждает экономическую эффективность бизнес-проекта.

Численность персонала предприятия увеличится на 43 человек. Данный факт является положительным, так как предприятие создает новые рабочие места, чем благотворно влияет не только на результаты своей деятельности но и на экономику Сургутского района. При этом с изменение численности персонала предприятия планируется увеличения и производительности труда на 0,3%, что является положительным фактором в деятельности предприятия и подтверждает эффективность предложенного проекта.

Бизнес-проект удовлетворяет интересы как ЭУ «СЭГ», так и ООО «Сургутгазпром», так как ЭУ «СЭГ» расширяет свой спектр производственной деятельности, чем обеспечивает прирост выручки в размере 11,8%, а ООО «Сургутгазпром» сокращает затраты на содержание производственных и административных площадей на 70 152 605 тыс.руб.

Подводя итоги данного раздела дипломной работы можно заключить, что предложенный бизнес-проект по созданию СС ЭУ «СЭГ» является экономически эффективным и целесообразным, так как проведенные расчеты дипломной работы указываю на положительное изменение основных технико-экономических показателей ЭУ «СЭГ», а так же данный бизнес-проект экономически выгоден для его инвестора ООО «Сургутгазпром», так как позволит минимизировать его затраты на содержание производственных и административных помещений.

Риски по реализации данного проекта практически отсутствуют, так как срок окупаемости проекта составляет 1,5 месяцев, при этом СС ЭУ «СЭГ» имеет гарантированную клиентскую базу представленную подразделениями ООО «Сургутгазпром». Расчет экономической эффективности проекта основан на объеме обслуживания только структурны подразделении ООО «Сургутгазпром», в расчетах не принималось в учет перспективное увеличение объема выполняемых работ за счет сторонних организаций. Таким образом, предприятие имеет перспективы дальнейшего развития и улучшения результатов деятельности.

3.2. Общее описание фирмы и целей бизнес-плана

Целью бизнес-плана является разработка нового направления деятельности энергетического управления «Сургутэнергогаз» ООО «Сургутгазпром» по профессиональной уборке и уходу за объектами недвижимости.

На основе поставленной цели определяются следующие задачи бизнес-плана:

1. Проведение комплексного анализа организационно-экономической деятельности энергетического управления «Сургутэнергогаз» ООО «Сургутгазпром».

2. Дать организационно-экономическую характеристику бизнес-плана нового направления деятельности энергетического управления «Сургутэнергогаз» ООО «Сургутгазпром» по профессиональной уборке и уходу за объектами недвижимости с целью расширения масштабов деятельности предприятия.

3. Экономически обосновать целесообразность реализации бизнес-плана энергетического управления «Сургутэнергогаз» ООО «Сургутгазпром» по профессиональной уборке и уходу за объектами недвижимости.

ЭУ «Сургбутэнергогаз» является структурным подразделением ООО «Сургутгазпром», отношения с ООО строятся на основе административного подчинения. ЭУ «Сургутэнергогаз» не является юридическим лицом, выступает в гражданском обороте от имени по поручению и под ответственность Общества на основании доверенности, выданной им.

ЭУ обладает закрепленным имуществом производственно-технического назначения, основными и оборотными средствами, принадлежащими ООО, и имеет баланс (отдельный), являющийся частью баланса Общества. Оно имеет круглую печать со своим наименованием для внутреннего пользования, в праве иметь штампы и бланки со своим наименованием и средствами визуальной идентификации.

Согласно Положению о ЭУ «Сургутэнергогаз», целью его деятельности является обеспечение надежной и бесперебойной работы основного и вспомогательного газоперекачивющего и прочего энергомеханического оборудования.

Основные виды деятельности предприятия:

- обследование, проектирование, монтаж, эксплуатация, проверка квартирных и общедомовых узлов учета тепловодоснабжения, индивидуальных тепловых пунктов, узлов автоматического регулирования,

- ремонт, монтаж, наладка и испытание систем, приборов учета, контроля качества и количества,

- эксплуатация, монтаж, ремонт, наладка и испытание электрических сетей и электрооборудования жилищного фонда,

- проведение сертификационных испытаний электроустановок зданий,

- эксплуатация, монтаж, ремонт, наладка средств и систем пожарной сигнализации.

Предприятие располагает производственной базой, оснащенной современным технологическим оборудованием. Высокий профессионализм и постоянное совершенствование - принцип организации работы коллектива ЭУ «Сургутэнергогаз».

Показатели деятельности ЭУ «СЭГ» свидетельствуют о том, что объем выполняемых работ за последние три года по предприятию снизился. Данное изменение показателя связанно с тем, что ЭУ «Сургутэнергогаз» создано для обеспечения нужд ООО «Сургутгазпром», предприятие не осуществляет обслуживание сторонних организаций и выполняет работы в объеме подряда выделяемого ООО «Сургутгазпром».

Следствием снижения объема выполняемых работ и численности персонала предприятия являться снижение производительности труда персонала предприятия. При этом присутствует положительное изменение ФОТ. Данный факт свидетельствует о непропорциональном изменение темпов производительности труда и его оплаты.

Состояние производственных фондов предприятия свидетельствует о достаточных резервах для развития деятельности предприятия. Представленные данные говорят о простое производственных фондов, и не эффективном использовании трудовых ресурсов.

Производственный потенциал предприятия используется на не высоком уровне. Снижение темпов роста в основном всех показателей деятельности предприятия говорит о том, что предприятие выросло из производственных рамок предыдущих периодов. Выделяемых объемов подрядных работ ООО «Сургутгазпром» на данный момент не достаточно для эффективной производственной деятельности предприятия.

Таким образом, можно заключить, что предприятию необходимо разрабатывать и развивать дополнительные направления деятельности с цель расширения масштабов деятельности, улучшения производственно-хозяйственной деятельности и экономических результатов хозяйствования предприятия.

Возможным является организация сервисной службы в рамках ЭУ «СЭГ» для выполнения клинигового обслуживания собственными силами ООО «Газпром». В следствии чего ЭУ «СЭГ» сможет увеличить объемы выполняемых работ и производства, что позволит предприятию функционировать на более эффективном уровне, а ООО «Гозпром» сможет минимизировать затраты на содержание производственных и административных площадей. Так же положительным моментом данного решения является организация новых рабочих мест, что положительно отразится и на экономическом положении Сургутского района.