Содержание

Введение

1. Теоретические основы финансового контроля

1.1 Виды и формы финансового контроля

1.2 Методы финансового контроля и органы его осуществляющие

2. Налоговый контроль как часть государственного финансового контроля

2.1 Задачи и структура управления ИФНС по городу Пятигорску

2.2 Результаты деятельности ИФНС города Пятигорска

Заключение

Список используемых источников

Контроль - неотъемлемая часть деятельности государственных и коммерческих структур по управлению экономикой в условиях рынка и обеспечению нормального функционирования ее производственной и непроизводственной сфер. Поскольку финансовая система государства охватывает все виды денежных фондов (как на федеральном и региональном уровнях, так и на уровне отдельных хозяйствующих субъектов), финансовый контроль является многоуровневым и всесторонним. Его назначение состоит в содействии успешной реализации финансовой политики, эффективном использовании финансовых ресурсов. Осуществляя контрольные функции, государство добивается строгого соблюдения принятых законов и других законодательных актов, обеспечивает необходимый порядок в обществе, устраняет причины нарушений, что способствует повышению ответственности перед народом органов законодательной и исполнительной властей, предпринимателей и работников государственного аппарата. При помощи контроля администрация каждого предприятия, организации, учреждения, арендаторы и акционеры добиваются более экономичного и рационального ведения хозяйства, снижение непроизводительных затрат и потерь, создают условия для повышения производительности труда, увеличения прибыли.

Неотъемлемой составляющей финансового контроля является государственный налоговый контроль, формы и методы которого определяются налоговой политикой государства в современных условиях. Налоговая политика во многом определяет ход и направление хозяйственно-финансовых процессов, поэтому государство должно учитывать реакцию экономических институтов на те или иные налоговые воздействия. Совершенствуя систему налогов и налоговых льгот, оно сдерживает или стимулирует определенные экономические тенденции, развитие различных отраслей хозяйства или отдельных товаропроизводителей, что, в конечном счете, сказывается на состоянии экономики и жизненном уровне населения.

Реклама

Криминальная повседневность заставляет задуматься о том, насколько совершенна наша налоговая система, и вообще совершенна ли она. Современные условия жизни вынуждают налогоплательщиков скрывать свои доходы, не платить налоги, что в свою очередь не способствует совершенствованию налоговой системы. И страх уголовной ответственности является едва ли не самым значимым обстоятельством, заставляющим платить налоги. Одним из важнейших условий стабилизации финансовой системы любого государства, в том числе российского, является обеспечение устойчивого сбора налогов.

Объем мобилизуемых средств в виде налогов и других обязательных платежей в федеральный и местный бюджеты во многом зависит от четкого исполнения юридическими и физическими лицами налогового законодательства и других нормативных актов. Вследствие неуплаты налогов образуется дисбаланс в бюджете, в результате чего не выполняются различные социальные программы государства, в недостаточной степени финансируется армия и военно-промышленный комплекс, и следовательно, нарушается обороноспособность страны, которая является наиболее значимым фактором стабильности страны. Также не выплачиваются пенсии, заработные платы бюджетникам, страдает медицинская сфера. И это далеко не все проблемы, существует множество проблем, которые возникают из-за несовершенства налоговой системы.

В связи с этим сегодня перед налоговыми органами стоит серьезная проблема - контроль правильности, своевременности и полноты взимания налогов и его совершенствование.

Актуальность выбранной темы заключается в следующем:

во-первых, значение тех или иных обязательств налогоплательщиков обязательно, особенно в данное время, когда в Российской Федерации значительная часть денежных средств идет не в федеральный бюджет Российской Федерации и иные бюджеты, а в бюджеты иностранных государств. Все это отражается непосредственно на самом населении нашего государства в виде невыплат заработных плат, пенсий, пособий и т.д.

во-вторых, большое значение играет роль государственных органов по налоговому контролю, в обязанности которых входит собирание денежных средств с налогоплательщиков и контроль своевременности и правильности уплаты налогов и иных обязательных платежей. Все эти обязанности должны выполняться исходя из вышеуказанных нормативных актов. Правильное и точное их соблюдение гарантирует в нашей стране построение нормальной и правовой системы уплаты налоговых и иных обязательных платежей.

Реклама

Учитывая вышесказанное, целью работы является изучение теоретических основ финансового и налогового контроля; изучение особенностей и результатов деятельности налоговой инспекции города Пятигорска Ставропольского края.

Для достижения указанной цели поставлены такие задачи:

рассмотреть теоретические аспекты финансового контроля,

изучить теоретические аспекты налогового контроля,

произвести анализ налоговый поступлений ИФНС гор. Пятигорска за 2008 год,

изучить виды нарушений налогового законодательства,

сформулировать основные проблемы и перспективы развития системы налогового контроля на местном уровне.

Структура работы включает в себя введение, две главы, четыре параграфа, заключение и список использованных источников. В первой главе рассматривается сущность финансового контроля, описываются виды, формы и методы его осуществления. Во второй главе отражена роль, задачи, функции и результаты деятельности органов налогового контроля на муниципальном уровне.

Финансовый контроль - это контроль за законностью действий в области формирования и использования денежных ресурсов государства и субъектов местного самоуправления в целях эффективного социально-экономического развития страны и отдельных регионов.

Государственный финансовый контроль предназначен для реализации финансовой политики государства, создания условий для финансовой стабилизации. Это, прежде всего разработка, утверждение и исполнение бюджетов всех уровней и внебюджетных фондов, а также контроль над финансовой деятельностью государственных предприятий и учреждений, государственных банков и корпораций. Финансовый контроль со стороны государства, негосударственной сферы экономики затрагивает лишь сферу выполнения денежных обязательств перед государством, включая налоги и другие платежи, соблюдение законности и целесообразности при расходовании выделенных или бюджетных субсидий и кредитов, а также соблюдение установленных правительством правил организации денежных расчетов, ведения учета и отчетности.

Особое место финансового контроля в общей системе контроля как элемента в системе управления определяется его спецификой, выражающейся в контролирующей функции самих финансов. Объективно присущая финансам способность выражать специфическую сторону производственно хозяйственной деятельности в любой сфере делает финансовый контроль всеохватывающим, всеобъемлющим. Если контрольная функция является свойством самих финансов, то финансовый контроль является деятельностью соответствующих органов, организующих и осуществляющих этот контроль.

В процессе контроля за финансово-хозяйственной деятельностью предприятий, организаций и учреждений решаются следующие основные задачи:

проверяется выполнение и соблюдение положений, содержащихся в законах Российской Федерации, указах президента, постановлениях и распоряжениях правительства, решения других органов государственной власти;

осуществляется наблюдение за результатами производственной и финансово-хозяйственной деятельности предприятий и организаций различных видов собственности, выполнением ими договоров на поставки и услуги, государственных заказов;

в установленном законодательством порядке ревизуется финансово-хозяйственная деятельность предприятий, учреждений и организаций, проводятся аудиторские проверки, проверки доверенности данных о доходах и правильности уплаты налогов, ревизуется работа финансовых органов;

определяются законность и целесообразность операций по расходованию денежных средств и материальных ценностей, анализируется использование основных средств, ресурсов, финансовое положение, оцениваются результаты и качество работы, в том числе постановка учета и внутрихозяйственного контроля;

контролируется исполнение бюджета Российской Федерации, бюджетов республик, краев, областей, городов, районов, а также расходование средств на выполнение государственных программ развития отдельных отраслей экономики;

ведется борьба с экономическими преступлениями и принимаются меры по обеспечению сохранности государственной, общественной и частной собственности, принадлежащей государству, предприятиям, организациям, коммерческим структурам и отдельным гражданам;

изучается и обобщается положительный опыт работы с целью его использование для более эффективного ведения хозяйства; принимаются меры по устранению выявленных нарушений, недостатков в работе и других негативных явлений, а также причин, их порождающих.

Финансовый контроль подразделяется на несколько видов по разным критериям. В зависимости от времени проведения он может быть предварительным, текущим и последующим. Такие виды контроля свойственны деятельности всех контролирующих органов.

Предварительный финансовый контроль осуществляется до совершения операций по образованию, распределению и использованию денежных фондов. Поэтому он имеет большое значение для предупреждения нарушений финансовой дисциплины.

Текущий финансовый контроль - это контроль в процессе совершения денежных операций (в ходе выполнения финансовых обязательств перед государством, получения и использования денежных средств для административно-хозяйственных расходов и т.д.)

Последующий финансовый контроль - это контроль, осуществляемый после совершения финансовых операций (после исполнения доходной и расходной частей бюджета и т.п.) В этом случае определяется состояние финансовой дисциплины, выявляются ее нарушения, пути предупреждения и меры по их устранению.

Можно выделить обязательный и инициативный финансовый контроль. Обязательный проводится:

а) в силу требований законодательства

б) по решению компетентных государственных органов.

Возможны и другие основания классификации финансового контроля, в частности в зависимости от органов (субъектов), осуществляющих его. В этом случае выделяется финансовый контроль:

а) представительных органов государственной власти и местного самоуправления;

б) Президента;

в) исполнительных органов власти общей компетенции;

д) ведомственный и внутрихозяйственный;

е) общественный;

ж) аудиторский.

Внутрихозяйственный финансовый контроль осуществляется экономическими службами предприятий, организаций и учреждений (бухгалтерии, финансовые отделы и т.д.). Объектом здесь выступает производственная и финансовая деятельность самого предприятий, а также его структурных подразделений (цехов, участков, отделов, филиалов).

Ведомственный контроль осуществляется министерствами, ведомствами за деятельностью входящих в их систему учреждений и организаций руководителями соответствующих образований и специально созданными в данных системах контрольно-ревизионными подразделениями, которые подчиняются, как правило, непосредственно руководителю министерства, комитета, иного органа исполнительной власти.

Общественный финансовый контроль выполняют группы, отдельные физические лица (специалисты) на основе добровольности и безвозмездности. Объект контроля зависит от конкретной задачи, поставленной перед проверяющими структурами.

Аудиторская деятельность представляет собой предпринимательскую деятельность аудиторов (аудиторских фирм) по осуществлению независимых вневедомственных проверок бухгалтерской (финансовой) отчетности, платежно-расчетной документации, налоговых деклараций и других финансовых обязательств и требований хозяйственных субъектов, а также оказанию им иных аудиторских услуг. Основной целью аудиторской деятельности является установление достоверности бухгалтерской (финансовой) отчетности хозяйствующих субъектов и соответствия совершенных ими финансовых и хозяйственных операций нормативным актам РФ.

Финансовый контроль проводится разнообразными методами, под которыми понимают приемы и способы его осуществления.

Метод финансового контроля можно сформулировать как комплексное, органически взаимосвязанное изучение законности, достоверности, целесообразности и экономической эффективности хозяйственных и финансовых операций и процессов на основе использования учетной, отчетной, плановой (нормативной) и другой экономической информации в сочетании с исследованием фактического состояния объектов контроля.

По информационному обеспечению различают методы документального и фактического контроля.

Документальный контроль заключается в установлении сущности и достоверности хозяйственной операции по данным первичной документации, учетных регистров и отчетности, в которых она нашла отражение, т.е. в бухгалтерском, оперативном и статистическом учете. Так, выполнение планов производства и реализации продукции, ее себестоимости и рентабельности на контролируемом предприятии определяется по данным, содержащимся в первичной документации, учете и отчетности.

Фактический контроль состоит в определении действительного, реального состояния объекта проверки путем перерасчета, взвешивания, обмера, лабораторного анализа и других методов проверки. К объектам фактического контроля относятся: наличные деньги в кассе, основные средства, материальные ценности, готовая продукция, незавершенное производство.

Фактический и документальный контроль выполняется во взаимной связи, так как только их совместное применение позволяет установить действительное состояние объектов проверки и их сохранности, разработать мероприятия по устранению имеющихся недостатков.

Финансовый контроль проводится разнообразными методами, под которыми понимают приемы и способы его осуществления. Применение конкретного метода зависит от ряда факторов: правового положения и особенностей форм деятельности органов, осуществляющих контроль, от объекта или цели контроля, оснований возникновения контрольных правоотношений и др.

Основными методами финансового контроля являются:

проверка;

обследование;

надзор;

анализ финансового состояния;

наблюдение (мониторинг);

ревизия.

Проверки производятся по отдельным вопросам финансово-хозяйственной деятельности на основе отчётных, балансовых и расходных документов. В процессе проверки выявляются нарушения финансовой дисциплины и намечаются мероприятия по их устранению. Объектами документальных проверок являются бухгалтерская, статистическая, операционно-техническая отчетность, сметы расходов и расчеты к ним, расчеты по налогам и т.п.

Обследование в отличие от проверки охватывает более широкий спектр финансово-экономических показателей обследуемого экономического субъекта для определения его финансового состояния и возможных перспектив развития. В ходе обследования могут осуществляться контрольные обмеры выполнения работ, расхода материалов, топлива, энергии и т.д.

Надзор производится контролирующими органами за экономическими субъектами, получившими лицензию на тот или иной вид финансовой деятельности, и предполагает соблюдение ими установленных правил и нормативов, нарушение которых влечёт за собой отзыв лицензии. Например, осуществляется надзор со стороны Центрального банка (Банка России) за деятельностью коммерческих банков; со стороны Федеральной службы страхового надзора - за страховыми фирмами.

Анализ финансового состояния как разновидность финансового контроля предполагает детальное изучение периодической или годовой финансово-бухгалтерской отчетности с целью общей оценки результатов финансовой деятельности и ликвидности, обеспеченности собственным капиталом и эффективности его использования.

Наблюдение (мониторинг) - постоянный контроль со стороны кредитных организаций за использованием выданной ссуды и финансовым состоянием предприятия-клиента; неэффективное использование полученной ссуды и снижение ликвидности может привести к ужесточению условий кредитования, требованию досрочного возврата ссуды.

Ревизия - наиболее глубокий и всеобъемлющий метод финансового контроля, представляющий собой взаимосвязанный комплекс проверок финансово-хозяйственной деятельности предприятий, учреждений и организаций, проводимых с помощью определенных приемов фактического и документального контроля. Ревизия проводится для установления целесообразности, обоснованности, экономической эффективности совершенных хозяйственных операций, проверки соблюдения финансовой дисциплины, достоверности данных бухгалтерского учета и отчетности - для выявления нарушений и недостатков в деятельности ревизуемого объекта.

Результаты ревизии оформляются актом, на основании которого принимаются меры по устранению нарушений, возмещению материального ущерба и привлечению виновных к ответственности.

Общегосударственный финансовый контроль осуществляют законодательные органы власти, налоговые и кредитные учреждения, страховые организации, госкомитеты, министерства и ведомства, отделы местных Советов народных депутатов, финансовые службы предприятий, организаций, учреждений, ревизионные комиссии в кооперативных и общественных объединениях.

Принцип разделения властей придает важную роль финансовому контролю за деятельностью органов исполнительной власти со стороны органов представительной власти и определяет его новое содержание. Основы контроля закреплены в Конституции Российской Федерации, в конституциях республик в составе федерации, а также в основных законах и правовых актах представительных органов местного самоуправления и органов исполнительной власти.

Так, для осуществления контроля за исполнением федерального бюджета Совет Федерации и Государственная Дума образует Счетную палату. Счетная палата -

постоянно действующий орган финансового контроля, образуемый Федеральным Собранием и подотчетный ему. Основной задачей Счетной палаты является организация и осуществление контроля за своевременным исполнением доходных и расходных статей федерального бюджета и бюджетов федеральных внебюджетных фондов.

В ведение Государственной Думы и Совета Федерации передан контрольно-бюджетный комитет. В его компетенцию входят помимо экспертно-аналитической работы по финансовым вопросам, связанным с доходами и расходованием бюджетных средств, проведение также финансового контроля за: исполнением федерального бюджета; соблюдением законности и повышением эффективности государственных средств, выдаваемых на финансирование бюджетных организаций, сферы материального производства, обороны; формированием доходов и расходов от внешнеэкономической деятельности; использованием внебюджетных фондов.

Важнейшее место в системе финансового контроля занимает Министерство финансов Российской Федерации, которое не только разрабатывает финансовую политику страны, но и контролирует ее осуществление.

Федеральная служба финансово-бюджетного надзора Минфина РФ является приемником Контрольно-ревизионного управления Минфина РФ. ФС ФБН и его территориальные подразделения обязаны проводить комплексные ревизии и тематические проверки с целью контроля поступлений и целевого использования средств федерального бюджета и внебюджетных фондов; документальные проверки финансово-хозяйственной деятельности по заданиям правоохранительных органов, а также органов государственной власти субъектов РФ и местного самоуправления.

В структуре Минфина действует и Федеральное казначейство, задачи которого заключаются в осуществлении надзораза проведением бюджетной политики в целом, за осуществлением эффективного управления доходами и расходами в процессе исполнения республиканского бюджета, за накоплением и использованием как бюджетных, так и внебюджетных фондов, следит за государственной казной, за всеми денежными накоплениями во всех государственных карманах.

Федеральная служба страхового надзора и её территориальные органы, помимо лицензирования страховой деятельности и регулирования единого страхового рынка, осуществляют контроль обоснованности страховых тарифов и следят за соблюдением страховыми фирмами нормативов платёжеспособности. Этой контролирующей структурой устанавливаются правила формирования и размещения страховых резервов, методика расчёта соотношений между активами и обязательствами страховой фирмы, а также порядок учёта страховых операций и формы отчётности по страховой деятельности, включая соблюдение установленных нормативов. В случае неоднократного выявления нарушений законодательства и нормативных документов органы страхового надзора имеют право ограничивать действие лицензий страховых фирм либо обратиться в арбитражный суд с иском об их ликвидации.

Не последнее место в области финансового контроля занимает Федеральная служба по финансовому мониторингу, уполномоченная принимать меры по противодействию легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма и координирующая деятельность в этой сфере иных федеральных органов исполнительной власти.

Основным органом, занимающимся надзором за аккумуляцией государственных денежных средств, является налоговая служба, которая состоит из центрального республиканского органа государственного управления и государственных налоговых инспекций в субъектах Федерации. Система налоговых органов, подчиняющаяся Правительству РФ и входящая в состав Минфина России, включает Федеральную налоговую службу, а также государственные налоговые инспекции в субъектах РФ и органах местного самоуправления. Основное оперативное звено - городские и районные налоговые инспекции, поскольку именно они осуществляют непосредственный налоговый контроль и ведут учёт налогоплательщиков. В свою очередь ФНС контролирует деятельность нижестоящих налоговых органов, координирует взаимодействие органов налоговой службы с другими контролирующими и правоохранительными органами.

Рис. 1 Система финансового контроля в России

Государство руководит и направляет финансовую деятельность через свои органы, которые наделены для этого специальной компетенцией. В то же время практически все органы государства без исключения занимаются финансово-контролирующей деятельностью. Органы общей компетенции - высшие представительные и исполнительные органы государственной власти - руководят всеми финансами, бюджетом, налогами, денежно-кредитной системой, организуют и осуществляют страхование, валютно-денежное обращение, таможенное регулирование и эмиссию.

Одним из важнейших условий стабилизации финансовой системы любого государства, в том числе и российского, является обеспечение исполнения налогового законодательства.

Все государственные органы, в том числе и налоговые, эффективно применяют контроль, поскольку он является основным элементом управления. Посредством контроля устанавливается достоверность данных о полноте, своевременности и эффективности выполняемого задания, а также законность операций и действий, осуществленных должностными лицами при выполнения задания, выявление внутренних резервов улучшения деятельности и устранения допущенных нарушений и недостатков в работе, включая привлечение к ответственности, допущенную халатность при выполнении установленных заданий.

Налоги, взимаемые с физических лиц, представляют собой форму мобилизации определенной части денежных средств на удовлетворение государственных потребностей. Они призваны ограничивать стихийность рыночных процессов, воздействовать на формирование производственной и социальной инфраструктуры, укрощать инфляцию.

Одним из важных условий стабилизации финансовой системы является обеспечение устойчивого сбора налогов, надлежащей дисциплины налогоплательщиков. Успешное соблюдение этих условий определяется единой системой контроля за правовыми нормами налогового законодательства, правильности исчисления, полнотой и своевременным поступлением налогов в бюджетную систему РФ и платежи во внебюджетные фонды.

Таким образом, контроль в налоговой деятельности - это метод руководства компетентного органа государственного управления за соблюдением налогоплательщиками требований налогового законодательства.

Управление налогообложением в Российской Федерации представляет собой единую централизованную систему, построенную по многоуровневому иерархическому принципу, при этом каждый уровень имеет свои функции и специфику.

Центральным органом управления налогообложения в России - первый уровень - является Федеральная налоговая служба Российской Федерации (до 2004 года Министерство по налогам и сборам). В связи с проводимой налоговой реформой МНС РФ было преобразовано в Федеральную налоговую службу Российской Федерации, входящую в состав Министерства Финансов РФ. ФНС России при этом сохранила все полномочия и обязанности министерства. Кроме того, созданная Федеральная налоговая служба унаследовала от МНС РФ разветвленную систему налоговых органов, большую часть которой составляют территориальные налоговые органы - управления по субъектам Российской Федерации, инспекции по городам, районам и т.д.

Единая централизованная система органов Федеральной налоговой службы состоит из:

федерального органа - Федеральная налоговая служба Российской Федерации;

территориальных органов ФНС России, включающих управления ФНС РФ по субъектам Российской Федерации, межрегиональные инспекции ФНС России по районам, районам в городах, городам без районного деления, а также инспекции ФНС России межрайонного уровня.

В схематическом виде система налоговых органов представлена на рисунке 2. В этой схеме Инспекция Федеральной налоговой службы Российской федерации по гор. Пятигорску является налоговым органом местного уровня - ИФНС РФ по городам без районного деления.

Рис.2 Система налоговых органов Российской Федерации

Формируя особый организационно-правовой механизм взаимоотношений с обязанными лицами, государство определяет основные элементы этого механизма: субъекты, объект, методы, формы, порядок и характер деятельности уполномоченных органов. Указанный механизм представляет собой не что иное, как налоговый контроль, который осуществляется созданными государством уполномоченными органами, прежде всего налоговыми органами. Таким образом, налоговый контроль можно определить как особый организационно-правовой механизм, представляющий собой систему взаимосвязанных элементов, посредством которого обеспечивается надлежащее поведение обязанных лиц по уплате налогов и сборов, а также исследование и установление оснований для осуществления принудительных налоговых изъятий и применения мер ответственности за совершение налоговых правонарушений.

При осуществлении мероприятий налогового контроля уполномоченные органы руководствуются принципами законности, планирования мероприятий налогового контроля, принципом соблюдения налоговой тайны (специального режима доступа к сведениям о налогоплательщиках, плательщиках сборов и налоговых агентах, полученным должностными лицами уполномоченных контрольных органов); принципом последовательности проведения мероприятий налогового контроля и документального фиксирования установленных фактов, действий и событий; принципом недопустимости причинения ущерба проверяемой организации или физическому лицу при проведении налогового контроля.

Инспекция Федеральной Налоговой Службы Российской Федерации по гор. Пятигорску является 32 инспекцией по Ставропольскому краю. Местонахождение и юридический адрес инспекции: гор. Пятигорск ул. Коста Хетагурова,57.

Круг задач ИФНС по гор. Пятигорску довольно широк и включает, как осуществление контроля со стороны налогового органа, так и меры по улучшению обслуживанию налогоплательщиков, способствующие расширению сферы предоставляемых услуг при одновременном упрощении исполнения налоговых обязанностей. Как и для любого другого налогового органа Российской Федерации, главными задачами ИФНС по гор. Пятигорску является контроль за соблюдением налогового законодательства, правильностью начисления, полнотой и своевременностью внесения в бюджет налогов и других обязательных платежей, установленных законодательством РФ.

В своей деятельности Инспекция руководствуется, прежде всего, Конституцией Российской Федерации. Ее конкретные задачи, права, обязанности и ответственность регламентируются Налоговым кодексом Российской Федерации, другими федеральными законами, а также указами Президента Российской Федерации, нормативными правовыми актами органами государственной власти Ставропольской края и органов местного самоуправления гор. Пятигорска, принимаемыми в пределах их полномочий по вопросам налогов и сборов, правовыми актами Министерства Финансов РФ и ФНС РФ.

Инспекция находится в непосредственном подчинении Управления ФНС России по Ставропольскому краю. Инспекция по всем вопросам своей деятельности подконтрольна Управлению ФНС РФ по Ставропольскому краю, а результаты работы инспекции работы рассматриваются на заседаниях Коллегии Управления. Ведомственная подчиненность ИФНС РФ по гор. Пятигорску представлена на рисунке 3.

Инспекция является учреждением и самостоятельным юридическим лицом. В соответствии с гражданским законодательством Российской Федерации от своего имени приобретает и осуществляет имущественные и неимущественные права в рамках предоставленных ей полномочий, несет ответственность, выступает истцом и ответчиком в суде.

Рис.3 Ведомственная подчиненность ИФНС РФ по гор. Пятигорску

Финансирование расходов на содержание налоговых инспекций осуществляется за счет средств федерального бюджета, предусмотренных для территориальных органов Министерства финансов по разделу "Государственное управление и местное самоуправление", целевого бюджетного фонда Федеральной налоговой службы Российской Федерации, а также за счет иных источников, предусмотренных федеральными законами. Инспекция имеет самостоятельную смету доходов и расходов, утверждаемую Управлением, лицевые счета в органах Федерального казначейства для учета средств поступающего финансирования и средств, полученных от приносящей доход деятельности, открываемые в установленном порядке. А также печать с изображением Государственного герба Российской Федерации и со своим полным наименованием.

Являясь финансовым контролирующим органом, ИФНС РФ по гор. Пятигорску осуществляет налоговый контроль. Налоговый контроль проводится в форме налоговых проверок, получение объяснений налогоплательщиков, налоговых агентов и плательщиков сборов, проверки данных учета и отчетности, а также в других формах, предусмотренных в Налоговом Кодексе РФ. Также в налоговой инспекции контроль подразумевает мониторинг за производством и оборотом этилового спирта, спиртосодержащей алкогольной продукции, табачной продукции; осуществление контроля за соблюдением законодательства о налогах и сборах, правильность исчисления и уплаты обязательных платежей в бюджет, валютного контроля. Помимо этого, ИФНС по гор. Пятигорску осуществляет в установленном порядке постановку на учет организаций и их подразделений по месту их нахождения, физических лиц по месту их жительства. На инспекцию могут быть возложены и иные задачи в соответствии с законодательством России.

Функции, выполняемые ИФНС РФ по гор. Пятигорску подразумевают проведение работы по взиманию законно установленных налогов, сборов, составление, анализ и представление в установленном порядке в Управление налоговой отчетности по формам, утверждаемым ФНС РФ. Помимо этого инспекция осуществляет возврат или зачет излишне уплаченных сумм, а также пеней и штрафов; взыскание недоимки и пени по налогами сборам, а также налоговых санкций с лиц, допустивших нарушение законодательства о налогах и сборах. Кроме того, инспекция занимается контролем контрольно-кассовых машин, полнотой учета выручки денежных средств в организациях; осуществляет работу по учету, оценке движимого бесхозного имущества и учет перешедшего в собственность государства в порядке наследования и вкладов. В число функций возложенных на ИФНС РФ по гор. Пятигорску также входит поведение работы по подбору и расстановке кадров работников и осуществление мероприятий по их профессиональной подготовке, переподготовке и повышению квалификации.

Инспекция имеет право требовать от налогоплательщика документа, являющегося основанием для исчисления и уплаты налогов и сборов, проводить налоговые проверки, контролировать соответствие крупных расходов физических лиц их доходам, а также представлять иски в суды в установленных случаях.

Руководитель организует и осуществляет на принципах единоначалия общее руководство и контроль за деятельностью инспекции, действует от имени инспекции и представляет ее интересы, несет ответственность за расходование выделенных бюджетов средств. Он издает в пределах своей компетенции приказы, распоряжения, назначает на должность и освобождает от нее начальников отделов и других работников. Немаловажным является и тот факт, что руководитель несет персональную ответственность за выполнение возложенных на инспекцию задач и функции.

Реорганизация и ликвидация Инспекции производится в соответствии с актами Федеральной налоговой службы Российской Федерации в порядке, установленном законодательством.

Основным структурным функциональным звеном инспекции ФНС РФ является отдел. Как правило, выделяют отделы по работе с юридическими и физическими лицами, а также отделы, выполняющие обеспечивающие функции.

В составе ИФНС РФ по гор. Пятигорску выделяют 14 отделов (основные из них представлены на рисунке 4), за каждым из них закреплены вполне определенные функции и задачи, которые отражены в Положениях по отделам.

У отдела есть свой начальник, который назначается и освобождается от должности руководителем инспекции по согласованию с Управлением. Он находится в непосредственном подчинении заместителя руководителя, либо лица исполняющего его обязанности.

Начальники всех отделов несут персональную ответственность за выполнение задач и функций, возложенных на отдел.

Рис.4 Отделы инспекции Федеральной налоговой службы Российской Федерации по городу Пятигорску

Отдел финансового и общего обеспечения занимается организацией и обеспечением единой системы делопроизводства и документооборота

Отдел оперативного контроля занимается государственным контролем за соблюдением законодательства Российской Федерации о применении контрольно - кассовых машин (ККМ) при осуществлении денежных расчетов с населением, предприятиями и физическими лицами.

Отдел ввода и обработки данных занимается сбором и обработкой данных полученных как от физических лиц, так и от юридических лиц.

Отдел урегулирования задолженности занимается изучением структуры, динамики и причин образования задолженности по налогам, сборам и другим платежам в бюджетную систему Российской Федерации, разрабатывает меры по ее урегулированию.

Что касается остальных отделов Инспекции ФНС РФ по г. Пятигорску, то их функции, задачи и структура определяются соответствующими Положениями об отделах инспекции.

Налоговый контроль реализуется посредством процедурно-процессуальной деятельности налоговых органов, основу которой составляют обоснованные и адаптированные конкретные приемы, средства или способы, применяемые при осуществлении контрольных функций.

Налоговый контроль осуществляется налоговыми органами в различных формах:

постановка налогоплательщика на учет в налоговых органах

получение различного рода объяснений налогоплательщиков, связанных с исчисление и уплатой налогов

осмотр помещений и территорий, используемых для извлечения дохода

налоговая проверка, а также проверка данных учета и отчетности

Контрольная работа налоговых органов за полнотой и своевременностью уплаты предусмотренных законодательством налогов начинается с постановки налогоплательщика на учет в налоговых органах.

По состоянию на 1 января 2009 года на учете в налоговой инспекции по месту своего нахождения состоит 4426 юридических лиц - организаций. Число организаций, получивших Свидетельство о постановке на учет составляет 4409. Также состоит на учете 9759 индивидуальных предпринимателей, 9 нотариусов и 1732 индивидуальных предпринимателя состоят на учете в качестве налогоплательщика единого налога на вмененный доход.2206 индивидуальных предпринимателя осуществляют деятельность по ЕНВД вне города Пятигорска.

По состоянию на 1 января 2009 года поставлено на учет юридических лиц по месту нахождения обособленных подразделений - 1108, по месту нахождения недвижимого имущества - 5035, транспортных средств - 5558.

На учете с присвоением ИНН состоит 166491 человек. За 4 кв. 2008г поставлено на учет 1149 человек по месту жительства, из них: с присвоением ИНН - 1107, с использованием ранее присвоенных ИНН - 451, снято с учета по причине признания недействительным ИНН, в связи со смертью и другим причинам, а также в связи изменением места жительства, 557 физических лиц. Поставлено на учет - 131053 объектов имущества, 57017 - земли, 81242 - транспорта.

За 12 месяцев 2008 года во все уровни бюджета и государственные внебюджетные фонды поступило налогов, сборов и других обязательных платежей в сумме 7539818 тыс. руб. (с учетом поступлений по налогам со специальным налоговым режимом, поступающим во внебюджетные фонды) с темпом роста 130,9% к поступлениям аналогичного периода 2007 г. (5760824 т. р), в том числе:

в федеральный бюджет (с учетом единого социального налога) - 2192367 тыс. руб.;

в консолидированный бюджет края -3599896 тыс. руб.;

в государственные внебюджетные фонды- 1708927 тыс. руб.;

во внебюджетные фонды по налогам со специальным налоговым режимом - 38628 тыс. руб.

За 12 месяцев 2008 года во все уровни бюджета поступило налогов и других обязательных платежей (включая единый социальный налог, зачисляемый в федеральный бюджет) в сумме 5792263 тыс. руб. с темпом роста 138%, в том числе:

в федеральный бюджет -2192367 тыс. руб., темп роста 115,1%;

в консолидированный бюджет края - 3599896 тыс. руб., темп роста 139,4%.

Динамика поступлений по ряду налогов имела положительную тенденцию:

по налогу на прибыль предприятий поступило 1712567 тыс. руб. или 156,5% к уровню прошлого года;

по налогу на доходы физических лиц - 1454639 тыс. руб. или 129,8%;

по единому налогу, взимаемому в связи с применением упрощенной системы налогообложения - 230658 тыс. руб. или 153,4%;

по единому налогу на вмененный доход - 92645 тыс. руб. или 116,3%;

налогу на имущество организаций - 180846 тыс. руб. или 112,0%;

по земельному налогу - 59453 тыс. руб. или 131,1%;

по налогу на добычу полезных ископаемых - 6415 тыс. руб. или 152,1%, исключением стали поступления по акцизам на нефтепродукты, снижение на 103 т. р., в связи с изменением налогового законодательства, налога на игорный бизнес (структура поступлений по видам налогов и сборов по состоянию на 01.01.2009 представлена на рисунке 5).

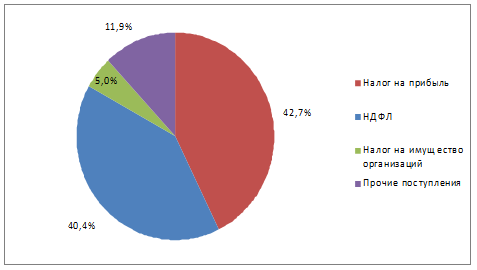

Рис.5 Формы контроля и динамика налоговых поступлений

Основными доходными источниками, формирующими консолидированный бюджет края, доля которых составляет 47,7 от общего объема поступлений являются: налог на прибыль (42,7%), налог на доходы физических лиц (40,4%) и налог на имущество организаций (5,0%). Бюджетные назначения за 12 месяцев 2008 года выполнены на 117,2%.

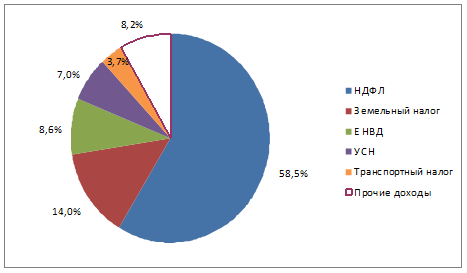

Рис.6 Структура доходов местного бюджета

Поступления налогов и сборов в местный бюджет гор. Пятигорска Ставропольского края за 9 месяцев 2009 года составили: в доходы бюджетов муниципальных образований 6 937,5 млн. руб. или 95,7% к поступлениям прошлого года. Основная часть доходов местного бюджета (91,8%) сформирована за счет поступлений: налога на доходы физических лиц - 4 060,5 млн. рублей или 58,5% от общего объема поступлений в местный бюджет, земельного налога - 973,3 млн. рублей (14,0%), единого налога на вмененный доход - 594,9 млн. рублей (8,6%), единого налога, взимаемого в связи с применением упрощенной системы налогообложения - 484,2 млн. рублей (7,0%), транспортного налога - 260,1 млн. рублей (3,7 процента).

Таблица 1

Информация о поступлении налогов и сборов в местный бюджет Ставропольского края млн. рублей

Виды налогов и

платежей

|

Фактически ступило |

Темп роста,% |

Январь-сентябрь

2008 года

|

Январь-сентябрь

2009 года

|

| 1 |

2 |

3 |

4 |

| Всего: |

7 245,8 |

6 937,5 |

95,7 |

| в том числе: |

| Налоговые доходы |

7 227,3 |

6 923,8 |

95,8 |

| Из них: |

| Налог на доходы физических лиц |

4 549,8 |

4 060,5 |

89,2 |

Налог на имущество

организаций

|

327,5 |

262,7 |

80,2 |

| Транспортный налог |

204,3 |

260,1 |

127,3 |

| Земельный налог |

783,3 |

973,3 |

124,3 |

| Налог, взимаемый в связи с применением упрощенной системы налогообложения |

535,6 |

484,2 |

90,4 |

| Единый налог на вмененный доход для отдельных видов деятельности |

543,0 |

594,9 |

109,6 |

Доля поступлений доходов, администрируемых налоговыми органами, в местный бюджет в размере 14,9% от общего объема поступлений во все уровни бюджета на 0,1% больше показателя 9 месяцев 2008 года (14,8 процента).

Для соблюдения прав и законных интересов частных лиц при осуществлении мероприятий налогового контроля должны строго соблюдаться установленные законом правила и процедуры. В противном случае доказательства, полученные в ходе контрольных мероприятий, могут быть признаны недопустимыми.

К сожалению, в практике работы юридические и физические лица допускают несвоевременную уплату налогов и других обязательных платежей в связи с рядом объективных и субъективных причин. С переходом к рыночным отношениям создаются новые предприятия, осуществляющие свою финансово-хозяйственную деятельность в различных сферах экономики. Многие из них не имеют достаточно квалифицированных специалистов в области бухгалтерского учета. На таких предприятиях, как правило, допускаются ошибки в учете. Нередки случаи сознательного искажения отчетных данных. Причем сегодня стало естественным уклонение от налоговой повинности, как легальными - когда удается полностью или частично избежать налогообложения, не нарушая при этом действующего законодательства, так и нелегальными, т.е. запрещенными законом способами.

Все это приводит к занижению налогооблагаемой базы и недопоступлению в бюджет налогов и других приравненных к ним платежей. Ошибки в исчислении и уплате налогов допускаются также из-за частых изменений в законодательстве.

Основной формой контрольной работы налоговых органов за полнотой и своевременностью уплаты налогоплательщиками причитающихся налогов является налоговая проверка.

Налоговый кодекс четко ограничил период проведения налоговой проверки. Ею могут быть охвачены не более чем три календарных года деятельности налогоплательщика, предшествовавших году проведения проверки.

Налоговый кодекс четко разделил два вида налоговых проверок, проводимых налоговыми органами: камеральные и выездные.

Камеральные проверки могут проводиться в отношении любого налогоплательщика. В отличие от них выездные налоговые проверки могут проводиться только лишь в отношении организаций и индивидуальных предпринимателей.

Выездная налоговая проверка осуществляется должностными лицами налоговых органов на месте нахождения налогоплательщика на основе данных бухгалтерского и налогового учета. Выездная налоговая проверка осуществляется только на основании письменного решения руководителя налогового органа.

За 2008 год проведено 88 выездных налоговых проверок юридических лиц, из них - по 78-ми организациям выявлены нарушения, 39 предприятий - налогоплательщиков проверено, в связи с ликвидацией. По результатам ВНП доначислено всего - 170 269 тыс. руб., в том числе: налогов - 113 026 тыс. руб., пени - 23 194 тыс. руб., штрафов - 34 049 тыс. руб. Наиболее крупные доначисления установлены по следующим организациям:

Таблица 2

Доначисления по результатам проверок ИФНС города Пятигорска

| Наименование |

ИНН |

КПП |

Номер решения |

Дата

решения

|

Начислено

в рублях

|

| ООО Кавказская пивная компания - СК |

2632074459 |

263201001 |

09-21/5 |

28.02.2008 |

1 870 244.00 |

| ООО СКСБ |

2632067074 |

263201001 |

09-21/8 |

03.03.2008 |

11 866 433.71 |

| ООО ОМ-ПЛЮС |

2632045874 |

263201001 |

09-21/28 |

30.04.2008 |

1 596 695.00 |

| ООО ПРОМСТРОЙСЕРВИС |

0606038482 |

263201001 |

09-21/29 |

04.05.2008 |

21 290 719.00 |

| ООО Фирма ИнтерПак |

2632070800 |

263201001 |

09-21/33 |

21.05.2008 |

1 162 930.08 |

| ОАО СКЭРК |

0721009031 |

263201001 |

09-21/36 |

22.05.2008 |

1 043 266.00 |

| ООО МОБЭЛ |

2632054808 |

263201001 |

09-21/47 |

15.08.2008 |

1 208 905.71 |

| СПК ГОРЯЧЕВОДСКИЙ |

2632046780 |

263201001 |

09-21/50 |

22.09.2008 |

6 861 546.50 |

| ООО Рокада + |

2632049854 |

263201001 |

09-21/53 |

29.09.2008 |

3 167 559.04 |

| МУП УСБ |

2632071352 |

263201001 |

09-21/68 |

30.09.2008 |

736 876.00 |

| ООО СФК СЕЛЬМАШ |

2632041774 |

263201001 |

09-21/60 |

30.09.2008 |

826 691.00 |

| ООО ПЯТИГОРСКТЕПЛОСЕРВИС |

2632062277 |

263201001 |

09-21/71 |

01.12.2008 |

11 643 850.53 |

| ООО АСПЕКТ |

2632082925 |

263201001 |

09-21/76 |

29.12.2008 |

37 951 946.00 |

| ООО Стройснабкомплект |

2632077788 |

263201001 |

09-21/75 |

29.12.2008 |

46 932 053.73 |

| ООО ЧОП ВиП |

2632065976 |

263201001 |

09-21/78 |

30.12.2008 |

3 810 780.40 |

| ООО Видеомир-ЛВТ |

2632070006 |

263201001 |

09-21/80 |

30.12.2008 |

5 585 045.51 |

Сущность камеральной проверки состоит в том, что она проводится по месту нахождения налогового органа. В данном случае налоговые органы осуществляют проверку налоговых деклараций и документов, представленных налогоплательщиками, служащих основанием для исчисления и уплаты налога.

Доначисления по результатам камеральных проверок увеличились на 49709 тыс. руб. (за 2008 г. - 58420 тыс. руб., за аналогичный период прошлого года 8711 тыс. руб)

По результатам камерального контроля удельный вес доначислений в общей сумме доначисленных платежей за 2008 год составил 23,7% (58420х100: 246380), или на 20,4% выше соответствующего периода прошлого года (8711х100: 262266=3,3%).

В соответствии с изменениями внесенными в Налоговый Кодекс с 01.01.2007г. Законом № 137-ФЗ от 27.02.2007 г. отделами камеральных проверок при выявлении ошибок в налоговых декларациях или противоречий между сведениями, содержащимися в представленных документах, налогоплательщику направляется требование о представлении в течение пяти дней необходимых пояснений или внесения соответствующих исправлений в установленный срок.

Налогоплательщиками после получения уведомлений, требований, были представлены уточненные налоговые декларации на сумму 25311 тыс. руб. до составления актов камеральных проверок. Отказано в возмещении НДС на сумму 26086,0 тыс. руб.

Таким образом, в результате камерального контроля за 2008 год фактически увеличены суммы причитающиеся уплате в бюджет на 109817 тыс. руб.

Общее количество камеральных проверок юридических лиц и индивидуальных предпринимателей за 2008 год составило 111504 (за 2007 год - 91276), в том числе углубленных камеральных проверок 5097 (за 2007г. - 8616).

Минимальная сумма, доначисленная на одну результативную камеральную проверку юридических лиц составляет 50 руб., максимальная сумма 9050619 руб.; индивидуальных предпринимателей - минимальная сумма 50 руб., максимальная 3177902 руб.

Количество сотрудников, осуществляющих камеральные проверки юридических лиц и индивидуальных предпринимателей 32 чел.

Нагрузка (количество камеральных проверок) на 1 сотрудника отделов камеральных проверок - 3484.

За 2008 год Инспекцией ФНС России по гор. Пятигорску Ставропольского края выездные налоговые и камеральные проверки в сфере соблюдения налогового, валютного и таможенного законодательства в отношении организаций - участников внешнеэкономической деятельности проводились самостоятельно.

При проведении контрольных мероприятий использовались сведения из таможни и пограничной службы, полученных из УФНС России по СК, направлено 3 запроса в таможенные органы.

За 2008 год Инспекцией проведены контрольные мероприятия во взаимодействии с таможенными органами РФ в отношении 60 организаций и 5 предпринимателей, в том числе 58 организаций и 5 предпринимателей с использованием информации, получаемой от таможенных органов на плановой основе в соответствии со ст.4 Соглашения о сотрудничестве ФНС России и ФТС России.

За 2008г. в Инспекцию поступили сведения о 1681 грузовых таможенных декларациях. Из них, при проведении камеральных и выездных налоговых проверок использованы 1681 ГТД. Удельный вес использования информации, полученной от таможенных органов на плановой основе, составляет 100%.

По результатам проведенных контрольных мероприятий за 12 месяцев 2008 года, проведено 7 выездных налоговых проверок. По сравнению с аналогичным периодом прошлого года количество проведенных проверок увеличилось на 2 ед.

Расхождений между данными таможни и первичными документами налогоплательщика, а также нарушений валютного законодательства по результатам выездных налоговых проверок не установлено

В соответствии с положением о Государственной Налоговой Службе РФ, результаты проверки по соблюдению налогового законодательства оформляются актами, в которых отражаются выявленные нарушения и факты невыполнения требований должностных лиц налоговых инспекций, а также даются указания об устранении нарушений и о внесении в бюджет причитающихся сумм.

В содержании акта документальной проверки должны быть соблюдены объективность, лаконичность и точность описания выявленных нарушений.

Недопустимо в акт, включать непроверенные факты.

На инспекцию налоговой службы, в соответствии с нормативными актами, возлагается обязанность принимать по материалам проведенных документальных проверок письменные решения, направленные на устранение выявленных нарушений, о внесении причитающихся сумм в бюджет, уплате штрафных санкций.

После принятия решения руководителем (заместителем) оформляется решение в виде указания налогового органа, которое должно содержать:

краткое изложение выявленных нарушений со ссылками на конкретные нормативные акты;

перечень рекомендаций налогоплательщику по устранению недостатков с указанием конкретных сроков из реализации;

ответственность за допущенные нарушения, сроки и адреса перечисления денежных сумм

разъяснение налогоплательщику его права в месячный срок обжаловать действия должностных лиц Налоговой Инспекции.

Налоговые органы после проведения проверки должны обеспечить всесторонний контроль за устранением нарушений.

Необходимо отметить, что одним из важнейших условий стабилизации финансовой системы любого государства, в том числе и российского, является обеспечение устойчивого сборов налогов.

Устойчивое соблюдение этих условий предопределяется единой системой контроля за правовыми нормами налогового законодательства, правильностью исчисления, полнотой и современностью поступления налогов в бюджетную систему РФ и платежей в государственные внебюджетные фонды.

За 2008 год в лицевых счетах дополнительно начислены пени за несвоевременную уплату налогов в сумме 36145 тыс. руб., что на 10071 тыс. руб. больше показателя за 2007 года (26074 тыс. руб).

По состоянию на 01.01.2009 г. задолженность по налогам и сборам, начисленным пеням и налоговым санкциям составила 513138 тыс. руб., в том числе задолженность по налогам 349992 тыс. руб., по пеням и налоговым санкциям 163146 тыс. руб.

С целью снижения задолженности Инспекцией ФНС России по городу Пятигорску в 2008 году применялся весь комплекс мер, направленных на снижение задолженности. В результате применения мер принудительного взыскания в бюджетную систему поступило 336 906 тыс. руб.

Посредством контроля устанавливается достоверность данных о полноте, своевременности и эффективности выполняемого задания, а также законности операций и действий, осуществленных должностными лицами при выполнении задания, выявление внутренних резервов улучшения деятельности и устранения допущенных нарушений и недостатков в работе, включая привлечение к ответственности соответствующих должностных лиц за нарушение законности, допущенную халатность при выполнении установленных заданий.

Таким образом, контроль в налоговой деятельности - это метод руководства компетентного органа государственного управления за соблюдением налогоплательщиками требований налогового законодательства.

Налоговая практика выявила два основных фактора, которые влияют на полноту сбора налогов в бюджеты. Это - отсутствие средств на счетах у плательщиков и преднамеренное уклонение налогоплательщиков от уплаты налогов в бюджет.

За 2008 год в результате контрольной работы Инспекцией ФНС России по городу Пятигорску в бюджет и внебюджетные фонды дополнительно начислены налоги и налоговые платежи, предъявлены налоговые санкции по результатам проверок организаций и физических лиц в сумме 282525 тыс. руб., что составляет 3,7% от поступлений в бюджетную систему - 7539818 тыс. руб. За соответствующий период 2007 года данный показатель составлял 5%

При проведении налогового контроля, прежде всего в ходе налоговых проверок, должностные лица налоговых органов наделены полномочиями осуществлять мероприятия налогового контроля - различного рода процессуальные действия, к которым налоговый контроль относит:

получение объяснений от налогоплательщика,

инвентаризацию имущества,

осмотр (обследование) документов, предметов, помещений и территорий,

истребование документов при проведении налоговой проверки,

истребование документов (информации) о налогоплательщике (налоговом агенте) или информации о конкретных налогах.

Важнейшим фактором повышения эффективности контрольной работы налоговой инспекции является совершенствование действующих процедур налогового контроля: системы отбора налогоплательщиков для проведения проверок; использование системы оценки работы налоговых инспекторов; форм и методов налоговых проверок.

В общем, в развитии экономики города в течение 12 месяцев 2008 года преобладали позитивные тенденции. Сальдированный финансовый результат организаций в январе-сентябре 2008 г. в действующих ценах составил 2096 млн. руб., что на 28,4% выше, чем в январе-сентябре 2007 года. Положительный финансовый результат деятельности обеспечили 49,3% организаций города. В сфере финансовых платежей и расчетов хозяйствующих субъектов среди просроченных составляющих произошло снижение кредиторской задолженности более чем на четверть (на 29,6%) и уменьшение дебиторской задолженности почти вполовину (на 45,8%) по сравнению с суммой на начало 2008 года. Их объемы на 1 октября текущего года сложились в сумме соответственно 79,1 и 36,2 млрд. рублей.

На рынке труда сохраняется стабильная занятость населения. За 9 месяцев 2008 г. в городе работали 118,1 тысяч человек. Значительный рост численности работников произошел на предприятиях, занимающихся добычей полезных ископаемых, кроме топливно-энергетических, производством резиновых и пластмассовых изделий; оптовой торговлей; финансовой деятельностью и строительством.

1. Конституция Российской Федерации от 30.12.2008

2. Налоговый кодекс Российской Федерации части 1 и 2 с изменениями и дополнениями на 21 ноября 2009г.

3. Федеральный закон Российской Федерации "О налоговых органах Российской Федерации" от 21 марта 1991г. с изменениями, внесенными определением Конституционного Суда РФ от 05.07.2001г. № 130-О

4. Федеральный закон от 11 января 1995 г. N 4-ФЗ "О Счетной палате Российской Федерации" (с изменениями от 30 декабря 2001 г., 10 июля, 24 декабря 2002 г., 30 июня, 23 декабря 2003 г)

5. Закон РФ "Об основах налоговой системы в Российской Федерации" от 27 декабря 1991 г. № 2118-1. в ред. Федерального закона РФ от 08.07.99г. № 142-ФЗ) // Рос. газ. - 2001. - 15 июля.

6. Указ Президента РФ от 9 марта 2004 г. N 314"О системе и структуре федеральных органов исполнительной власти"

7. Структура федеральных органов исполнительной власти (в ред. Указа Президента РФ от 28.07.2004 № 976) утверждена Указом президента РФ от 20 мая 2004 г. № 649

8. Постановление Правительства Российской Федерации от 06.03.1998 (ред. от 18.06.1999)"Об Утверждении Положения о Министерстве Финансов Российской Федерации"

9. Бетина Т.А. Причины несовершенствования налогового контроля в российской практике. // Налог. вестн. - 2002. - N 11. - С.11-16.16. Лобанов А.В. О содержании и формах налогового контроля // Финансы. - 2008. - N 3.

10. Березова О.А. Налоговые проверки / Березова О.А., Зайцев Д.А. - М.: Главбух, 2000.

11. Ковалева А., Финансы, учебное пособие. М., 2005 г.

12. Справочная система "Консультант Плюс".

13. Современный финансово-кредитный словарь под ред. М.Г. Лапусты, П.С. Никольского. - М.: ИНФРА-М, 2002 г.

14. Финансы Учебник под ред. проф. Дробозиной Л.А. - М: ЮНИТИ, 2006г.

15. Финансы, денежное обращение, кредит под редакцией Г.Б. Поляка; Москва ЮНИТИ, 2004;

16. Финансы Учебник под ред. М.В. Романовского, О.В. Врублевской, Б.М. Сабанти, М.: ЮРАЙТ 2006 г

Интернет-ресурсы:

17. Газета Известия официальный сайт http://www.izvestia.ru

18. Газета Правда официальный сайт http://www.pravda.ru

19. Российская газета официальный сайт http://www.rg.ru

20. Информационный портал http://www.finansami.com

21. Информационно-аналитический портал http://www.nasledie.ru

22. Официальный сайт ИФНС города Пятигорска http://www.r26. nalog.ru/index. php? topic=www.r26. nalog.ru

23. Официальный сайт Банка России http://www.cbr.ru

24. Официальный сайт МинФина http://www.minfin.ru

25. Официальный сайт Росгосстата http://www.gks.ru

|