| ФЕДЕРАЛЬНОЕ АГЕНСТВО ПО ОБРАЗОВАНИЮ

ГОУВПО РОСТОВСКИЙ ГОСУДАРСТВЕННЫЙ ЭКОНОМИЧЕСКИЙ УНИВЕРСИТЕТ «РИНХ»

ВОЛГОДОНСКИЙ ФИЛИАЛ

Кафедра______________________________________________________

КУРСОВАЯ РАБОТА

по дисциплине:________________________________________________

на тему:______________________________________________________

по специальности:_____________________________________________

№ зачетной книжки_______________

Выполнила: ______________

Студентка ____курса

_____группы

Руководитель: ______________

Волгодонск - 2008

Глава 1. Социально-экономическая сущность налогов. 3

1.1 Сущность налогов. 3

1.2 Функции налогов. 5

1.3 Элементы налога. 7

1.4 Классификация налогов. 9

Глава 2. Роль налоговых поступлений в формировании доходов федерального бюджета. 11

2.1 Анализ налоговых поступлений в 2007 году. 11

2.2 Формирование доходов федерального бюджета на 2008 год и на период до 2010 года. 12

2.3 Особенности расчетов поступлений платежей в федеральный бюджет по основным налоговым доходным источникам на 2008 год и на период до 2010 года 14

Глава 3. Проблемы и основные события в налоговой сфере Российской федерации 18

3.1 Основные недостатки налогового законодательства. 18

3.2 Возможности налогоплательщиков по неуплате налогов. 19

3.3 Изменения в налоговом законодательстве. 23

3.4 Перспективы развития налоговой сферы.. 26

Список использованной литературы. 29

Приложение А.. 30

Приложение Б. 31

1.1 Сущность налогов

Налоги — необходимое звено экономических отношений в обществе. Они являются основным источником доходной части бюджетов всех уровней и эффективным инструментом государственного регулирования социально-экономических отношений.

Взимание налогов – древнейшая функция и одно из основных условий существования государства, развития общества на пути к экономическому и социальному процветанию. Как известно, налоги появились с разделением общества на классы и возникновением государственности, как взносы граждан, необходимые для содержания публичной власти. В истории развития общества еще ни одно государство не смогло обойтись без налогов, поскольку для выполнения своих функций по удовлетворению коллективных потребностей ему требуется определенная сумма денежных средств, которые могут быть собраны только посредством налогов. Исходя из этого - минимальный размер налогового бремени определяется суммой расходов государства на исполнение минимума его функций: управление, оборона, суд, охрана порядка, - чем больше функций возложено на государство, тем больше оно должно собирать налогов.

Реклама

В условиях рынка налоги становятся важным элементом бюджетных отношений. В далеком прошлом налоги взимались в натуральной форме, сегодня - преимущественно в денежной форме. Источником налога является валовой внутренний продукт, т.е. добавленная стоимость всего объема товаров и услуг во всех сферах экономики страны в течение определенного периода. Мобилизованная часть созданного ВВП помощью налогов становится собственностью государства, в результате налоги выступают инструментами перераспределения ВВП.

Как участник перераспеделительного процесса налоги входят в систему производственных отношений и выступают в роли экономической категории. Как экономическая категория налоги объективны (существуют вне человеческого сознания) и представляют собой отчуждение доли собственности физических и юридических лиц в денежном выражении в пользу государственной власти. То же время субъективное начало налогов проявляется в возможностях властных структур изменять тяжесть налогов, приспосабливая их к своей финансовой политике. Это свидетельствует о том, что налоги являются финансовой категорией.[1]

Налоговый кодекс РФ (ст. 8) так определяет налоги:

Налог - это обязательный, индивидуально безвозмездный платеж, взимаемый с организаций и физических лиц в форме отчуждения принадлежащих им на праве собственности, хозяйственного ведения или оперативного управления денежных средств в целях финансового обеспечения деятельности государства и (или) муниципальных образований.

Для характеристики налога необходимо выделить те специфические признаки, которые позволяют определить условия и порядок его существования как категории. Так, налогам присущи следующие характерные черты, которые закреплены в соответствующих нормативно-правовых актах, регулирующих отношения в сфере налоговой деятельности государства: [2]

· императивность, которая означает, что субъект налога не вправе отказаться от возложенной на него обязанности безвозмездно внести часть своего дохода (согласно закону), а в случае невыполнения обязанности последуют определенные законом санкции по ее принудительному изъятию;

Реклама

· смена формы собственности дохода, которая означает, что часть дохода субъекта безвозмездно переходит в собственность государства (субъекта федерации, местного самоуправления), обезличивается и используется государством по своему усмотрению;

· безвозвратность и безвозмездность передаваемой части дохода, которые означают, что отданная часть дохода не возвратится субъекту налога и он не получит никаких прав, в том числе права на участие в распределении отданной части своего дохода;

· легитимность, которая означает не только признание налогов на основе законодательного права, но и их взимание только с законных операций.

1.2 Функции налогов

Социально-экономическая сущность налогов, их внутреннее содержание и общественное назначение раскрываются через их функции. Функция показывает, каким образом реализуется общественное назначение данной экономической категории, как инструмента самостоятельного распределения доходов.

Следует отметить, что в отечественной и зарубежной литературе единое мнение по вопросу трактовки «функций» налога отсутствует. Так, в учебном пособии «Налоги» под редакцией Д. Г. Черника отмечается, что налоги выполняют главную распределительную функцию, контрольную функцию и стимулирующую подфункцию. Большинство авторов признают две налоговые функции: фискальную и регулирующую. В учебнике Т.Ф. Юткиной «Налоги и налогообложение» автор считает, что «налог» не исполняет никаких функций. Последние есть атрибут только системы налогообложения.

Большинство же авторов считают, что в условиях рыночных отношений налогам присущи пять основные функции: фискальная, регулирующая, социальная, контрольная и стимулирующая, каждая из которых отражает отдельную сторону этой экономической категории.

Рассмотрим эти функции подробней:

Фискальная функция (финансирование государственных расходов) - является основной функцией налога. Она изначально характерна для любого налога, для любой налоговой системы любого государства. И это естественно, так как главное предназначение налога — образование государственного денежного фонда путем изъятия части доходов предприятий и граждан для создания материальных условий функционирования государства и выполнения им собственных функций — обороны страны и защиты правопорядка, решения социальных, природоохранных и ряда других задач, создания и поддержания единой коммуникационной структуры.

Регулирующая функция. Суть данной функции заключается в том, что с помощью налогов через бюджет и установленные законом внебюджетные фонды государство перераспределяет финансовые ресурсы из производственной сферы в социальную, осуществляет финансирование крупных межотраслевых целевых программ, имеющих общегосударственное значение. Система налоговых ставок, права органов государственной власти субъектов Федерации и местного самоуправления по их установлению, а также бюджетная система позволяют перераспределять финансовые ресурсы и по регионам страны.

Социальная функция поддерживает социальное равновесие путем сглаживания неравенства в доходах, прибылях, приводящее к отрицательным последствиям. С этой целью государства во всем мире используют прогрессивное налогообложение, освобождение от некоторых налогов отдельных категорий субъектов (малоимущих, инвалидов, пенсионеров), низкое обложение социально значимых товаров и услуг (понижение ставок НДС) или повышение косвенных налогов на предметы роскоши. В России используются все указанные способы, кроме прогрессивной системы налогообложения.

Контрольная функция. Механизм этой функции проявляется, с одной стороны, в проверке эффективности хозяйствования и, с другой, — в контроле над действенностью проводимой экономической политики государства. Так, в условиях острой конкуренции, свойственной рыночной экономике, налоги становятся одним из важнейших инструментов независимого контроля над эффективностью финансово-хозяйственной деятельности. При прочих равных условиях из конкурентной борьбы выбывает в первую очередь тот, кто не способен рассчитаться с государством. Одновременно с этим нехватка в бюджете финансовых ресурсов сигнализирует государству о необходимости внесения изменений или в саму налоговую систему, или в социальную политику, или в бюджетную политику.

Стимулирующая функция. С помощью налогов, льгот и санкций государство стимулирует технический прогресс, увеличение числа рабочих мест, капитальные вложения в расширение производства и др. стимулирование технического прогресса с помощью налогов. Это проявляется, прежде всего, в том, что сумма прибыли, направленная на техническое перевооружение, реконструкцию, расширение производства товаров народного потребления, оборудование для производства продуктов питания и ряда других, освобождается от налогообложения.

Анализ социально-экономической сущности налогов позволяет раскрыть их специфические признаки. Таким образом, налог – это

· участник перераспределительных процессов ВВП / НД;

· важнейший инструмент воздействия на экономическую деятельность хозяйствующих субъектов;

· специфическая форма производственных отношений;

· сочетание основных функций – фискальной, регулирующей, социальной, контрольной и стимулирующей.

1.3 Элементы налога

Следует также отметить, что понятие «налог» можно рассматривать с двух самостоятельных позиций – в узком и широком смысле слова.

В узком смысле налог представляет собой определенный денежный платеж, осуществляемый плательщиком в бюджет или во внебюджетный фонд в установленном порядке.

В широком смысле налог – это сложная система отношений, включающая в себя ряд составляющих (элементов). Так, в налогах как экономической категории можно выделить ряд элементов, без которых налог не может считаться установленным.

Рассмотрим эти элементы подробнее:

Субъект налога, или налогоплательщик. Налогоплательщиками признаются организации и физические лица, на которых в соответствии с настоящим Кодексом возложена обязанность уплачивать соответственно налоги и (или) сборы (НК РФ ст. 19). В некоторых случаях налог может быть переложен плательщиком (субъектом налога) на другое лицо, являющееся тем самым конечным плательщиком, или носителем налога. Это имеет место в основном при взимании косвенных налогов. Если налог непереложим, то субъект налога и носитель налога совпадают в одном лице.

Объект налогообложения - реализация товаров (работ, услуг), имущество, прибыль, доход, расход или иное обстоятельство, имеющее стоимостную, количественную или физическую характеристику, с наличием которого законодательство о налогах и сборах связывает возникновение у налогоплательщика обязанности по уплате налога (НК РФ, ст. 38, п. 1).

Источник налога - доход, из которого выплачивается налог.

Единица обложения представляет собой определенную количественную меру измерения объекта налогообложения. Поэтому она зависит от объекта обложения и может выступать в натуральной или денежной форме (стоимость, площадь, вес, объем товара и т.д.). Например, единицей обложения по уплате акциза является объем добытого природного газа; по земельному налогу — сотая часть гектара, гектар; по подоходному налогу — рубль.

Налоговая ставка — это величина налога на единицу измерения налоговой базы. В зависимости от предмета (объекта) налогообложения налоговые ставки могут быть твердыми (или равными), пропорциональными, прогрессивными или регрессивными.

Налоговые льготы - предоставляемые отдельным категориям налогоплательщиков предусмотренные законодательством о налогах преимущества по сравнению с другими налогоплательщиками, включая возможность не уплачивать налог либо уплачивать их в меньшем размере (НК РФ, ст. 56, п. 1).

Налоговый оклад представляет собой сумму налога, уплачиваемую налогоплательщиком с одного объекта обложения.

Законодательством в качестве одного из основных признаков налогового платежа устанавливается срок уплаты налога, в течение которого налогоплательщик обязан фактически внести налог в бюджет или внебюджетный фонд. Налоги уплачиваются авансовыми платежами в течение налогового периода с окончательным расчетом суммы налога.

Если в законе не определен хотя бы один из перечисленных элементов, то налогоплательщик не несет полной ответственности за уплату этого налога.

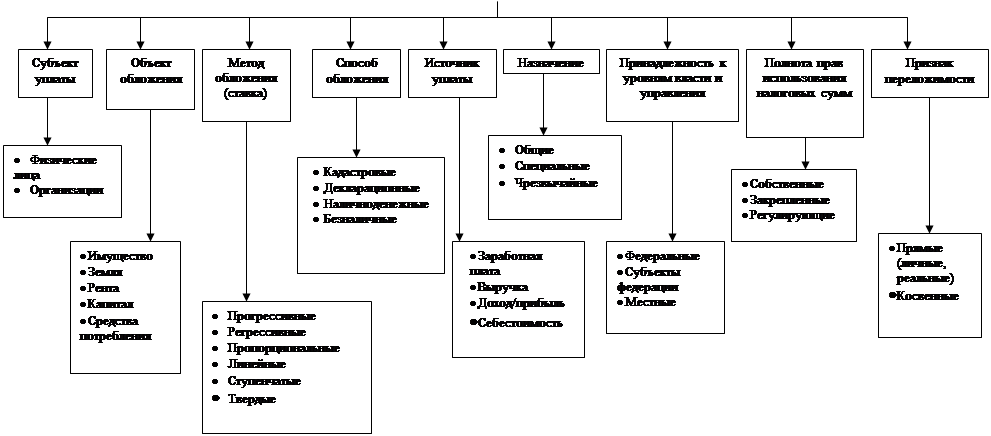

1.4 Классификация налогов

Значительное место в теории налогов занимает вопрос их классификации, т.е. системной группировки налогов по различным признакам. Обычно в научной литературе используется специальный термин – таксономия. Классификация налогов имеет не только научно-познавательный характер, но и практические значение (обеспечивается возможность кодификации налогов с целью учета и контроля за налоговыми процедурами с использование цифровых технологий).

Классификации налогов помогает составить более полное представление об изучаемом предмете. Следует отметить, что они носят условный характер и в зависимости от целей анализа, проводимого исследователями, имеют тот или иной срез. Обилие классификаций убедительно доказывает, что невозможно выделить один основополагающий критерий, для отнесения определенного налога к той или иной группе.

В приложении А представлена упрощенная классификация налогов, применительно к налоговой системе России.

Стоит так же заметить, что в основе классификации всех налогов может лежать и единый признак, но при условии, что все принятые законодательством налоги будут классифицированы по данному признаку.

В идеале такой вариант возможен при переходе к единому налогу, т.е. замене всех существующих ныне налогов на единый совокупный налог от дохода, взимаемый с юридических лиц.

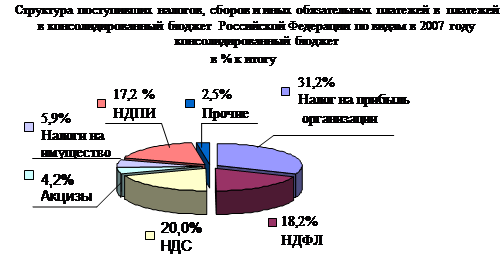

По оперативным данным Федеральной налоговой службы, в консолидированный бюджет Российской Федерации в 2007г. поступило налогов, сборов и иных обязательных платежей, администрируемых ФНС России, (без учета единого социального налога, зачисляемого в федеральный бюджет) на сумму 6955,2 млрд.рублей, что на 28,0% больше, чем в 2006 году. [3]

Поступление налогов, сборов и иных обязательных платежей в консолидированный бюджет Российской Федерации по видам наглядно представлено в Приложении Б.

Анализируя таблицу в Приложении Б можно заключить, что основную часть налогов, сборов и иных обязательных платежей консолидированного бюджета в 2007г. обеспечили поступления налога на прибыль организаций - 31,2%, налога на добавленную стоимость на товары (работы, услуги), реализуемые на территории Российской Федерации, - 20,0%, налога на доходы физических лиц - 18,2%, налога на добычу полезных ископаемых - 17,2%.

Рисунок 1

В 2007г. в консолидированный бюджет Российской Федерации поступило федеральных налогов и сборов 6399,2 млрд.рублей (92,1% от общей суммы налоговых доходов), региональных - 333,2 млрд.рублей (4,8%), местных налогов и сборов - 78,2 млрд.рублей (1,1%), налогов со специальным налоговым режимом - 140,4 млрд.рублей (2,0%).

2.2 Формирование доходов федерального бюджета на 2008 год и на период до 2010 года

Состав доходов федерального бюджета в 2008-2010гг по основным доходным источникам представлен в Таблице 1.

Таблица 1

| Состав доходов федерального бюджета в 2008-2010 гг.

|

| Наименование

|

2008

|

2009

|

2010

|

| млрд. руб.

|

%

|

млрд. руб.

|

%

|

млрд. руб.

|

%

|

| Доходы, всего

|

6644,4

|

100,00

|

7465,4

|

100,00

|

8090

|

100,00

|

| в том числе:

-налоговые доходы

|

4226

|

63,60

|

4986,89

|

66,80

|

5565,92

|

68,80

|

| -неналоговые доходы

|

2417,1

|

36,38

|

2476,41

|

33,17

|

2521,38

|

31,17

|

| -целевые отчисления от всероссийских государственных лотерей

|

1,3

|

0,02

|

2,1

|

0,03

|

2,7

|

0,03

|

Из таблицы видно, что доля налоговых поступлений в федеральный бюджет будет увеличиваться в среднем на 3 %. Можно сказать, что такая тенденция является положительной, т.к. свидетельствует о том, что возрастает общая тенденция повышения экономической активности, роста исполнения налоговых обязательств и происходит улучшение налогового администрирования.

По сравнению с ожидаемым исполнением федерального бюджета 2007 года (без учета поступлений доходов от налоговой задолженности) прогнозируемые в 2008 году доходы увеличатся на 422,2 млрд. рублей.

Изменение основных показателей макроэкономического прогноза в целом приведет к увеличению доходов федерального бюджета на 470,4 млрд. рублей.

На увеличение доходов федерального бюджета окажут влияние следующие факторы:

- рост ВВП - на 331,0 млрд. рублей так, по данным Министерства финансов РФ, объем ВВП России за 2008 год составит 34 трлн. 870 млрд. руб., за 2009 год - 39 трлн. 480 млрд. руб., за 2010 год - 44 трлн. 470 млрд. руб.);

- изменение объемов импорта - на 143,3 млрд. рублей;

- увеличение прочих объемных показателей (в том числе прибыли прибыльных предприятий, объема производства и реализации подакцизной продукции, объема добычи полезных ископаемых) - на 125,1 млрд. рублей;

- изменение объемов экспорта - на 7,8 млрд. рублей;

- изменение структуры объемных показателей - на 3,5 млрд. рублей.

Вместе с тем доходы федерального бюджета уменьшатся в результате:

- изменения цены на нефть марки «Юралс» - на 105,7 млрд. рублей;

- изменения экспортных цен на газ природный - на 20,7 млрд. рублей;

- снижения курса рубля по отношению к доллару США - на 13,9 млрд. рублей.

Изменение налогового законодательства в целом приведет к снижению доходов федерального бюджета в 2008 году относительно действующего законодательства на 237,1 млрд. рублей.

В результате влияния прочих факторов доходы федерального бюджета увеличатся на 188,9 млрд. рублей.

Доля доходов федерального бюджета в валовом внутреннем продукте в 2008 году составит 18,98% и по сравнению с 2007 годом (без учета поступлений доходов от налоговой задолженности) снизится на 1,29 процентного пункта, в том числе за счет изменения налогового законодательства - на 0,68 процентного пункта, значений макроэкономических показателей и влияния прочих факторов - на 0,61 процентного пункта.

2.3 Особенности расчетов поступлений платежей в федеральный бюджет по основным налоговым доходным источникам на 2008 год и на период до 2010 года

Налог на прибыль организаций

Расчет налога на прибыль организаций на 2008 год произведен исходя из действующего налогового законодательства с учетом изменений, предусмотренных в основных направлениях налоговой политики в Российской Федерации на 2008 - 2010 годы.

Общий объем поступлений налога на прибыль организаций, подлежащий зачислению в федеральный бюджет в 2008 году, прогнозируется в сумме 524,8 млрд. рублей, или 1,50% к ВВП.

Объем поступлений налога на прибыль организаций в федеральный бюджет в 2009 и 2010 годах прогнозируется в сумме 577,5 млрд. рублей (1,45% к ВВП) и 635,0 млрд. рублей (1,42% к ВВП) соответственно.

Налоги на товары (работы, услуги), реализуемые на территории Российской Федерации

· Налог на добавленную стоимость

В расчете на 2008 год сумма налога на добавленную стоимость на товары (работы, услуги), реализуемые на территории Российской Федерации, определена с учетом прогнозируемых макроэкономических показателей и оценки налоговой базы на 2007 год.

Расчетный уровень собираемости налога на добавленную стоимость по товарам (работам, услугам), реализуемым на территории Российской Федерации, на 2008 год прогнозируется на уровне фактически сложившемся в 2006 году и планируемом на 2007 год.

Прогнозируемое в 2008 году возмещение налога на добавленную стоимость при выполнении соглашений о разделе продукции снизит поступление налога на 6,7 млрд. рублей.

В прогнозе поступлений налога на добавленную стоимость на 2008 год учтены дополнительные поступления в связи с проведением налоговыми органами мероприятий по укреплению платежной дисциплины в сумме 329,0 млрд. рублей, или 0,9% к ВВП, что соответствует данным налоговой отчетности за 2006 год. Однако следует отметить, что в последующих периодах возможна корректировка налоговой базы 2007 года, в результате чего возможны изменения указанных сумм.

В прогнозе поступлений налога на добавленную стоимость на 2008 год учтены дополнительные потери в связи с введением поквартальной уплаты налога в размере 228,7 млрд. рублей.

С учетом изменения налогового законодательства сумма налога на добавленную стоимость по товарам (работам, услугам), реализуемым на территории Российской Федерации, планируется в размере 1296,2 млрд. рублей.

Доходы федерального бюджета по налогу на добавленную стоимость прогнозируются на 2009 год и 2010 год в сумме 1791,2 млрд. рублей (4,51% к ВВП) и 2072,3 млрд. рублей (4,63% к ВВП) соответственно.

Налоги на товары, ввозимые на территорию Российской Федерации

· Налог на добавленную стоимость

Поступления в федеральный бюджет налога на добавленную стоимость на товары, ввозимые на территорию Российской Федерации, в 2008 году прогнозируются в размере 872,3 млрд. рублей.

В расчетах заложен уровень собираемости 99,0% с учетом сложившейся собираемости в 2006 году по товарам, ввозимым на территорию Российской Федерации из Республики Беларусь.

Доля объема импорта товаров, облагаемых по льготной ставке 10 процентов (ряд продовольственных товаров, товаров детского ассортимента, лекарственных средств и изделий медицинского назначения), планируется на уровне 13,3 процента от общего облагаемого оборота. Потери федерального бюджета, связанные с применением пониженной ставки налога в размере 10 процентов, оцениваются в 55,2 млрд. рублей.

Поступления в федеральный бюджет налога на добавленную стоимость на товары, ввозимые на территорию Российской Федерации, прогнозируются на 2009 год и 2010 год в сумме 1006,4 млрд. рублей (2,54% к ВВП) и 1149,4 млрд. рублей (2,57% к ВВП) соответственно.

Налоги, сборы и регулярные платежи за пользование природными ресурсами

·Налог на добычу полезных ископаемых

Поступления налога на добычу полезных ископаемых в расчетах доходной базы федерального бюджета на 2008 год прогнозируются в сумме 868,5 млрд. рублей.

При прогнозируемом на 2008 год среднем уровне мировой цены на нефть марки «Юралс» в размере 53,0 доллара США за баррель и заложенном в расчетах к проекту бюджета среднегодовом курсе рубля по отношению к доллару США (25,9 рубля) коэффициент, характеризующий динамику мировых цен на нефть, составит 4,3663. По остальным полезным ископаемым налоговые ставки включены в расчет налога в размерах, установленных статьей 342 главы 26 «Налог на добычу полезных ископаемых» Налогового кодекса Российской Федерации.

Уровень собираемости в расчетах налога на добычу полезных ископаемых прогнозируется в размере 98,6% исходя из поступлений налога в 2006 году.

Нормативы распределения поступлений налога на добычу полезных ископаемых по уровням бюджетной системы предусмотрены бюджетным законодательством. Распределение поступлений налога на добычу полезных ископаемых по углеводородному сырью (кроме газа горючего) по уровням бюджетной системы предусматривает зачисление в доход федерального бюджета 95%, или 769,4 млрд. рублей.

Налог на добычу газа горючего природного из всех видов месторождений углеводородного сырья в сумме 91,2 млрд. рублей предусмотрен в качестве источника формирования доходов федерального бюджета.

Распределение поступлений налога на добычу полезных ископаемых по драгоценным металлам и прочим полезным ископаемым (кроме природных алмазов) по уровням бюджетной системы предусматривает зачисление в доход федерального бюджета 40%, или 7,8 млрд. рублей.

Поступления в федеральный бюджет налога на добычу полезных ископаемых прогнозируются на 2009 год и 2010 год в сумме 851,9 млрд. рублей (2,15% к ВВП) и 849,9 млрд. рублей (1,90% к ВВП) соответственно.

3.1 Основные недостатки налогового законодательства

Если бы мы обсуждали этот вопрос в 2000 году, недостатки были бы очевидны, как и основные направления налоговой реформы. Сейчас сложно выделить настолько же масштабные проблемы, подобные тем, которые решались при написании Налогового кодекса. Однако появилось большое количество проблем, связанных с совершенствованием созданной налоговой системы, повышением ее эффективности и нейтральности.

Директором Департамента налоговой и таможенно-тарифной политики Министерства финансов РФ Ильей Труниным были отмечены следующие недостатки действующего налогового законодательства РФ[4]

:

«Например, нет нормального контроля за трансфертными ценами, есть большое количество технических проблем с НДС, затрудняющих как исполнение законодательства налогоплательщиками, так и администрирование налога налоговыми органами, есть масса проблем с налогом на прибыль (некоторые особенности деятельности налогоплательщиков в Кодексе просто не учтены, некоторые давно не соответствуют современным реалиям). Недостаточно эффективно устроено налогообложение операций с ценными бумагами. Есть области, которые пока вообще не предусмотрены законодательством: нет понятия контролируемых иностранных компании, как и вообще крайне слабо регулируются вопросы налогообложения, связанные с международными операциями.»

Так же на сегодняшний день в России нет института консолидированной налоговой отчетности по налогу на прибыль. Очень важный момент: в сравнительно отдаленной перспективе планируется введение полноценное налогообложение недвижимости. Это, кстати, одна из незавершенных реформ еще 90-х годов, и она вряд ли будут завершены в ближайшие два-три года. Так же остаются вопросы, связанные с применением налога на добычу полезных ископаемых.

3.2 Возможности налогоплательщиков по неуплате налогов

Перечисленные в предыдущем параграфе недостатки современной налоговой системы являются основными причинами, почему в настоящее время все еще остро стоит проблема стремления многих налогоплательщиков уйти от уплаты налогов.

В общем случае, все причины, подталкивающие налогоплательщиков к уклонению от уплаты налогов, можно свести в четыре группы: экономические, политические, правовые и моральные (психологические). [5]

Экономические причины можно характеризовать финансовым состоянием налогоплательщика и общей экономической конъюнктурой.

Финансовое положение налогоплательщиков является определяющим фактором в уклонении от уплаты налога. Если финансовое положение налогоплательщика стабильно, то он вряд ли по финансовым мотивам станет уклоняться от уплаты налогов. Если же финансовое положение налогоплательщика нестабильно или он находится на грани банкротства и неуплата налога становится единственным средством существования, то налогоплательщик пойдет на риск по неуплате налогов.

Причины, порожденные экономической конъюнктурой, проявляются чаще в периоды экономических кризисов в государстве и реже в периоды расцвета. В условиях нестабильности ценовой политики и появления неуправляемого «теневого капитала» достаточно слабо действуют установленные правила сделок, и поэтому практически невозможно достаточно полно установить контроль за налогообложением.

Политические причины. Налоги как инструмент социальной политики становятся в руках власти инструментом воздействия на группы граждан или налогоплательщиков. Особенно это проявляется в периоды предвыборных кампаний.

Проявление налогового пресса как инструмента экономической политики заключается и в том, что государство повышает ставки налогов или вводит новые налоги в целях развития отдельных отраслей экономики или повышения благосостояния определенных групп населения, что в определенных условиях вызывает негативные последствия у других групп населения или тех отраслей, которые не получают дотаций со стороны государства и появляются не только корыстные интересы, но и стремление сократить расходы данных отраслей за счет ухода от налогового бремени.

Правовые причины. Правовые причины вызываются сложностью и непостоянством налоговой системы. Сложность налоговой системы препятствует эффективности как налогового исчисления, так и налогового контроля. Вместе с тем и само законодательство способствует этому в значительной степени. Это обусловлено льготным налогообложением определенных групп или сфер деятельности, наличием различных величин ставок налогообложения, отнесением расходов и затрат на различные статьи и, естественно, несовершенством самого налогового законодательства.

Моральные, или психологические, причины коренятся и порождаются характером налоговых законов. Норма закона предполагает, что он является обязательным для всех без исключения. Однако налоговое законодательство не является на практике общим в силу налоговых льгот для отдельных категорий налогоплательщиков или сфер деятельности. Данное обстоятельство вызывает чувство несправедливости и выступает в качестве причины уклонения от уплаты налогов.

Существенным фактором так же является постоянство законодательной базы, что означает неизменность на протяжении длительного периода времени. Россия в этом плане нестабильна, и ее законодательство в налоговой сфере меняется часто. Достаточно сказать, что с 1991 по 2000 гг. налог на прибыль изменялся и дополнялся 25 раз, налог на добавленную стоимость — 23 раза.

В настоящее время в России накоплен значительный опыт у налогоплательщиков по уклонению от уплаты налогов. Способы уклонения или снижения налогового бремени многочисленны и зависят от многих факторов, в том числе от самого вида налога. В то же время все известные способы можно подразделить на две самостоятельные категории:

♦ незаконное уменьшение или уклонение от уплаты налогов;

♦ легальное снижение или правомерное уменьшение налоговых выплат.

1. Незаконное уклонение от уплаты налогов. Уклонение от уплаты налогов, согласно российскому уголовному законодательству (ст. 198, 199 УК РФ), представляет собой форму уменьшения налоговых выплат, при которой налогоплательщики умышленно уменьшают размер налоговых обязательств. В данном случае снижение или полная неуплата налога осуществляется путем нарушения законодательства.

Совершенное в крупном размере подобное правонарушение (сумма налогов и (или) сборов, составляющая за период в пределах трех финансовых лет подряд более ста тысяч рублей, при условии, что доля неуплаченных налогов и (или) сборов превышает 10 процентов подлежащих уплате сумм налогов и (или) сборов, либо превышающая триста тысяч рублей) наказывается штрафом в размере от ста тысяч до трехсот тысяч рублей или в размере заработной платы или иного дохода осужденного за период от одного года до двух лет, либо арестом на срок от четырех до шести месяцев, либо лишением свободы на срок до одного года. То же деяние, совершенное в особо крупном размере (сумма, составляющая за период в пределах трех финансовых лет подряд более пятисот тысяч рублей, при условии, что доля неуплаченных налогов и (или) сборов превышает 20 процентов подлежащих уплате сумм налогов и (или) сборов, либо превышающая один миллион пятьсот тысяч рублей.) - штрафом в размере от двухсот тысяч до пятисот тысяч рублей или в размере заработной платы или иного дохода осужденного за период от восемнадцати месяцев до трех лет либо лишением свободы на срок до трех лет.

Уход от налогов, как правило, осуществляется в виде уклонения от постановки на учет в налоговые органы, сокрытия доходов, сокрытия объектов налогообложения, нарушения правил бухгалтерского учета, фальсификации учетных данных, уничтожения документов, неправомерного использования налоговых льгот, заключения фиктивных договоров с обналичивающими фирмами, своевременного закрытия фирмы и т. д. При рассмотрении вышеизложенных способов можно отметить, что по тяжести содеянного следует выделить некриминальное и криминальное уклонение от уплаты налогов.

Некриминальное уклонение от уплаты налогов не влечет за собой налогового преступления и применения мер уголовной ответственности. К некриминальным способам можно отнести (в зависимости от сумм неуплаченных налогов): неправильное отражение операций в бухгалтерском учете, заключение фиктивных договоров, переоформление договоров (изменение их содержания после исполнения), выплаты санкций за несуществующие договорные обязательства и т. д.

Криминальные уклонения от уплаты налогов влекут за собой состав преступления с применением мер уголовной ответственности. К таким способам относятся: включение в бухгалтерские документы заведомо искаженных данных о доходах или расходах; неуплата страховых взносов в государственные внебюджетные фонды (в крупных размерах, т. е. превышающих 100 МРОТ, а в особо крупных — 5000 МРОТ); подделка документов; фальсификация данных бухгалтерского учета; фиктивный прием на работу «мертвых душ»; неоприходование или уменьшение неоприходованных налоговых денежных средств; неотражение выручки, полученной по расчетным счетам или путем обмена продукцией; неоприходование поступающих товарно-материальных ценностей; осуществление предпринимательской деятельности без государственной регистрации и т. д.

2. Законное уменьшение налогов. В данную категорию входят способы, определяющие экономический эффект в виде уменьшения налоговых платежей. В принципе это есть не уклонение от уплаты налогов, а уменьшение размеров налоговых обязательств посредством правомерных действий налогоплательщика с применением разрешенных или нерегулируемых законодательством способов.

К таким способам можно отнести:

· выплаты рабочим и служащим неполной заработной платы и ее доплаты за счет материальной помощи, которая не облагается налогом в пределах 12-кратного минимума заработной платы;

· реализацию товаров по ценам ниже себестоимости; обмен товарами (бартерные сделки);

· безвозмездную передачу денежных сумм, имущества или квартир в собственность члена коллектива;

· выдачу ссуд;

· увеличение стоимости основных средств путем переоценки, т. е. увеличение собственности продукции (работ, услуг) посредством начисления амортизации, и наоборот — занижение стоимости основных средств предприятия путем переоценки при исчислении налога на имущество (недвижимость);

· выбор места регистрации оффшорного предприятия в случае вывоза капитала и перемещения товаров и др.

3.3 Изменения в налоговом законодательстве

Стоит отметить, что Министерство Финансов РФ постоянно работает над направлениями изменения налогового законодательства с целью повышения его эффективности.

Так, 11 июля 2007 г. Совет Федерации одобрил Закон «О внесении изменений в часть вторую Налогового кодекса РФ и некоторые другие законодательные акты РФ».[6]

Данным законом вносятся изменения в отдельные главы Налогового кодекса, связанные с практикой применения налога на доходы физических лиц, единого социального налога, налога на прибыль организаций, налога на имущество организаций и земельного налога. Рассмотрим наиболее важные изменения по каждому налогу более подробно.

Налог на доходы физических лиц. В соответствии с новой редакцией НК РФ налогоплательщику предоставляется право уменьшать суммы облагаемых налогом доходов не только на сумму продажи своей доли в уставном капитале организации, но и при уступке права требования по договору участия в долевом строительстве. Законом также предлагается предоставлять социальные налоговые вычеты в размере фактически произведенных расходов, но не более 100 тыс. руб. за налоговый период. Материальная выгода, получаемая на экономии процентов при получении заемных средств, теперь освобождается от налогообложения.

Гл. 23 НК РФ дополняется статьей 214.2 «Особенности определения налоговой базы при получении доходов в виде процентов, получаемых по вкладам в банках». В соответствии с данной статьей налоговая база по рублевым вкладам определяется как превышение суммы процентов, начисленной в соответствии с условиями договора, над суммой процентов, рассчитанной исходя из ставки рефинансирования Банка России (действующей в течение периода, за который начислены эти проценты). По вкладам в иностранной валюте - исходя из 9% годовых, если иное не предусмотрено соответствующей главой налогового кодекса.

Налог на прибыль организации. При определении налоговой базы по налогу на прибыль организаций не будут учитываться суммы кредиторской задолженности налогоплательщика по уплате налогов и сборов, пеней и штрафов перед бюджетами разных уровней, а также по уплате взносов, пеней и штрафов перед бюджетами государственных внебюджетных фондов, списанных или уменьшенных иным образом. В налоговую базу также не будут включаться вступительные и членские взносы, паевые вклады, пожертвования, отчисления на формирование резерва на проведение ремонта, капитального ремонта общего имущества, которые производятся товариществу собственников жилья, жилищному, садоводческому, садово-огородному, гаражно-строительному, жилищно-строительному кооперативу (товариществу) их членами.

Законом предлагается не учитывать при определении налоговой базы по налогу на прибыль организаций суммы НДС, которые подлежат налоговому вычету у принимающей организации при передаче имущества, нематериальных активов и имущественных прав в качестве вклада в уставный капитал хозяйственных обществ, товариществ, паевых взносов в фонды кооперативов.

Налог на имущество организаций. В целях устранения двойного налогообложения суммы налога на имущество, фактически уплаченные российской организацией за пределами РФ (т.е. на имущество, принадлежащее этой организации и расположенное на территории другого государства), будут засчитываться при уплате налога на имущество в Российской Федерации.

Также уточнен порядок определения налоговой базы по операциям с закладными, как с одним из видов ценных бумаг, а также увеличена в два раза первоначальная стоимость легковых автомобилей и пассажирских микроавтобусов для расчета сумм амортизации.

Закон также устанавливает, что имущество, переданное в доверительное управление, а также имущество, приобретенное в рамках договора доверительного управления, подлежит налогообложению (за исключением имущества, составляющего ПИФ) у учредителя доверительного управления.

Единый социальный налог. В части единого социального налога вносятся изменения и дополнения в целях упрощения механизма исчисления и уплаты этого налога, устранения имеющихся неточностей и противоречий, приводящих к неоднозначному толкованию. В частности, на индивидуальных предпринимателей предлагается распространить льготу по неначислению налога на выплаты работникам-инвалидам.

Следует отметить, что изменения, вносимые рассматриваемым законом в НК РФ, не учтены в действующей редакции закона «О федеральном бюджете на 2008 г. и на период до 2010 г.». В то же время по оценкам министра финансов Алексея Кудрина выпадающие доходы составляют около 1,5 млрд. руб. Большая часть этой суммы приходится на региональные бюджеты, при этом в законе какие-либо компенсационные меры для них отсутствуют. Необходимо подчеркнуть, что в соответствии с Бюджетным кодексом законы, вносящие значительные изменения в налоговое законодательство, должны приниматься не позднее, чем за месяц до принятия закона о бюджете на соответствующий год (период). Так же, в очередной раз закон рассматривается без финансово-экономического обоснования предлагаемых налоговых изменений и оценки их влияния на бюджетную систему.

3.4 Перспективы развития налоговой сферы

Заместитель министра финансов РФ Сергей Дмитриевич Шаталов 29 января 2008 года провел в Москве пресс-конференцию на тему "Налоговая политика Россия в 2008 - 2010 гг. Вопросы и перспективы".[7]

На конференции было отмечено, что ежегодно в России уменьшается налоговая нагрузка примерно на 1% ВВП и эта тенденция сохранится и в 2008 году. Ожидается снижение налогового бремени, и как следствие, федеральный бюджет, в частности, недополучит 250 млрд. рублей в виде налоговых платежей.

Кроме того, Шаталов С. Д. напомнил о решении государства взять на себя часть расходов по накопительной системе пенсий. По его словам, государство готово софинансировать накопительную часть пенсий. Работодатели также готовы вносить часть средств в накопительную часть пенсий своих сотрудников, но при этом выдвигают ряд условий - в первую очередь работодатели просят освободить их от выплаты налогов, в частности, единого социального налога. Сергей Дмитриевич сказал, что министерство готово рассмотреть эти предложения и в целом с ними согласно.

Говоря о задачах на 2008 год в плане совершенствования налоговой системы, Шаталов С.Д. сообщил, что рассматривается возможность снижения коэффициента ставки налога на добычу полезных ископаемых (НДПИ). В первую очередь речь идет о налоговом послаблении для месторождений уже сильно истощенных, расположенных в Восточной Сибири.

Сергей Дмитриевич также считает необходимым уйти от нулевой ставки НДПИ на попутный газ. Он не стал уточнять, какая процентная ставка будет установлена для предприятий, осуществляющих добычу газа, но сказал, что это решение нужно принимать поэтапно, после проведения детального обсуждения. Он напомнил, что сейчас ставки налога на добычу попутного газа составляют 147 рублей за 1 тыс. кубических метров. Эта ставка не менялась в течение последних трех лет, между тем розничные цены на природный газ внутри страны существенно выросли, отметил Шаталов. Он отметил, что сейчас поступления от НДПИ занимают одно из ключевых мест в структуре доходов федерального бюджета. Шаталов предположил, что в последующие годы поступления от этого вида налога сократятся, так как многие месторождения полезных ископаемых со временем закрываются, а другие только-только начинают осваиваться.

Также было заявлено, что Министерство финансов РФ не намерено, по крайней мере до 2012 года, менять 13-процентную ставку налога на доходы с физических лиц.

Касаясь результатов налоговой амнистии, проведенной в России в прошлом году, заместитель министра сказал, что было легализовано 4 млрд. рублей.

Но, уже в конце марта этого года появились сообщения о том, что надежды бизнеса на снижение налогового бремени могут не оправдаться. И снижение НДС компенсируют повышением ЕСН, о чем глава Минздравсоцразвития Татьяна Алексеевна Голикова заявила журналистам.

27 марта 2008г. правительство рассмотрело планы работы Минздравсоцразвития на 2008 год. В числе главных задач, которые предстоит решать министерству, сокращение дефицита Пенсионного фонда, который по оценкам экспертов к 2012 году может составить 633,4 млрд. руб. Было отмечено, что в рамках совершенствования системы пенсионного обеспечения рассматривается возможность повышения регрессивной ставки единого социального налога (ЕСН). По словам Голиковой Т. А., такое решение может быть реализовано одновременно со снижением НДС. Таким образом, совокупная налоговая нагрузка если и уменьшится, то крайне незначительно.[8]

1. Конституция РФ: Научно-практический комментарий. – Ростов н/Д: «МарТ», 2001 – 336 с.

2. Налоговый кодекс РФ. – М.: ГроссМедиа, 2007 – 544 с.

3. Федеральный закон от 24.07.2007 N 198-ФЗ (ред. от 03.03.2008) "О федеральном бюджете на 2008 год и на плановый период 2009 и 2010 годов" (принят ГД ФС РФ 06.07.2007)

4. Пояснительная записка "К проекту федерального закона "О федеральном бюджете на 2008 год и на период до 2010 года"

5. Бюджетное послание президента российской федерации федеральному собранию РФ о бюджетной политике в 2008 - 2010 годах

6. Бюджетная система России / Под ред. Г.Б. Поляка – М.: ЮНИТИ-ДАНА, 2007. – 703 с.

7. Колчин С.П. Налогообложение. Учебное пособие. –М.: "ИПБ-БИНФА", 2004. – 402 с.

8. Александров И. М. Налоги и налогообложение: Учебник. – 4-е изд., перераб. И доп. – М.: «Дашков и Ко», 2006. – 318 с.

9. Налоги и налогообложение: Учебник / Д.Г. Черник и др. – 2-е изд., доп. И перераб. – М.6 ИНФРА-М, 2004.- 328 с.

10.Налоги и налогообложение. / Под ред. М. В. Романовского, О. В. Врублевской – Спб.: Питер, 2005. – 576 с.

11.Финансы: Учебник для вузов / Под ред. проф. М. В. Романовского, проф. О. В. Врублевской, проф. Б.М. Сабанти. – М.: Юрайт-М, 2002. – 504 с.

12.Данные с официального сайта Министерства Финансов РФ http://www1.minfin.ru/

13.Данные с официального сайта Федеральной службы государственной статистики http://www.gks.ru/

14.Данные с сайта http://www.rambler.ru/news/economy.html

15.Данные с сайта www.regnum.ru/news

Классификационный состав налогов

| Классификационные признаки

|

|

|

Поступление налогов, сборов и иных обязательных платежей в консолидированный бюджет Российской Федерации по видам[9]

млрд.рублей

| 2007г.

|

В % к 2006г.

|

| консолиди- рованный бюджет

|

в том числе

|

консолиди- рованный бюджет

|

в том числе

|

| федераль- ный

|

консолиди- рованные бюджеты субъектов РФ

|

федераль- ный

|

консолиди- рованные бюджеты субъектов РФ

|

| Всего

|

6955,2

|

3342,6

|

3612,6

|

128,0

|

124,5

|

131,5

|

| в том числе: налог на прибыль организаций

|

2172,2

|

641,3

|

1530,9

|

130,0

|

125,8

|

131,9

|

| налог на доходы физических лиц

|

1266,1

|

-

|

1266,1

|

136,2

|

-

|

136,2

|

| НДС на товары (работы, услуги), реализуемые на территории РФ

|

1390,4

|

1390,4

|

-

|

150,4

|

150,4

|

-

|

| акцизы по подакцизным товарам (продукции), производимым на территории РФ

|

289,9

|

108,8

|

181,0

|

114,4

|

116,7

|

113,1

|

| налоги на имущество

|

411,2

|

-

|

411,2

|

132,3

|

-

|

132,3

|

| налоги, сборы и регулярные платежи за пользование природными ресурсами

|

1235,1

|

1157,4

|

77,8

|

104,0

|

103,6

|

110,2

|

| из них налог на добычу полезных ископаемых

|

1197,4

|

1122,9

|

74,5

|

103,0

|

102,6

|

109,6

|

| поступления в счет погашения задолженности

|

19,8

|

3,9

|

15,9

|

95,6

|

65,5

|

107,7

|

| прочие

|

170,6

|

40,8

|

129,8

|

125,7

|

116,9

|

128,8

|

[1]

Бюджетная система России / Под ред. Г.Б. Поляка – М.: ЮНИТИ-ДАНА. 2007. – С. 252

[2]

Колчин С.П. Налогообложение. Учебное пособие. - Информационное агентство "ИПБ-БИНФА". 2004 г. С. 43

[3]

http://www.gks.ru/bgd/regl/b08_01/IssWWW.exe/Stg/d01/2-61-2.htm

[4]

http://www.polit.ru/analytics/2008/01/17/nalog.html

[5]

Александров И. М. Налоги и налогообложение: Учебник. – 4-е изд., перераб. И доп. – М.: «Дашков и Ко

», 2006. – С. 200

[6]

http://www.iip.ru/analytics/pub.php?n=783

[7]

www.regnum.ru/news/949200.html

[8]

http://www.rambler.ru/news/economy/tax/12461393.html

[9]

http://www.gks.ru/bgd/regl/b08_01/IssWWW.exe/Stg/d01/2-61-2.htm

|