Курсовая работа по дисциплине «Экономика отрасли»

«Финансовое планирование в предприятии общественного питания»

Проверила:

Пермь 2009

Содержание

Введение………………………………………………………………………3

Глава 1.

Финансовое планирование в предприятии общественного питания

1.1. Сущность финансового плана предприятия питания, основные предпосылки для его составления, цели и задачи………………………….5

1.2. Состав и структура имущества, источники его образования………....9

1.3. Составление финансового плана……………………………………….11

Глава 2.

Финансовое планирование в ООО «Калигула»…………………14

Заключение…………………………………………………………………...22

Приложения…………………………………………………………………..23

Список использованных источников……………………………………….24

Введение

В рыночной экономике бизнес – план является рабочим инструментом, используемым во всех сферах предпринимательства. Бизнес – план описывает процесс функционирования фирмы, показывает каким образом её руководители собираются достичь свои цели и задачи, в первую очередь повышения прибыльности работы.

Важной частью бизнес – плана является финансовый план.

Актуальность это темы вызвана тем, что нормальное функционирование предприятия невозможно без финансовых ресурсов, которые необходимо расходовать для приобретения сырья, товаров, расчетов с поставщиками, для удовлетворения экономических и социальных интересов членов трудового коллектива. Требуется прогнозировать движение этих средств, планировать поступление финансовых ресурсов, их целевое распределение.

Объектом финансового планирования является финансовая деятельность предприятия, которая состоит в формировании различных фондов денежных средств, их распределении и использовании. Финансовое планирование охватывает процесс определения доходов и поступлений, расходов и отчислений.

Цель финансового планирования заключается, прежде всего, в том, чтобы определить источники получения и размеры доходов

от хозяйственной деятельности и других денежных поступлений и обосновать конкретные направления эффективного их расходования в соответствии со стратегическими задачами предприятия.

Финансовое планирование дает возможность рассмотреть и сравнить возможные альтернативные варианты финансовой стратегии предприятия общественного питания и обеспечить на этой основе достижение предприятием устойчивого финансового состояния.

Реклама

С помощью финансового планирования достигается взаимная координация разных направлений деятельности предприятия общественного питания с точки зрения потребности в финансовых ресурсах и их наличия. Это обеспечивает выбор приоритетных направлений развития предприятия на основе согласования разных целей и возможных путей их достижения.

Финансовое планирование позволяет сопоставить разные варианты управления финансами предприятия для того, чтобы выбрать наилучший вариант развития предприятия и его финансового обеспечения.

В процессе финансового планирования оценивается реальность запланированных перспектив развития предприятия и эффективность управленческих решений каких-либо вопросов его деятельности, которые предлагается осуществить в будущем. Поэтому разработка финансового плана является логичным завершением процесса планирования деятельности организации (предприятия) в целом и дает возможность оценить конечные результаты хозяйствования в плановом периоде.

Результаты разработки финансового плана необходимы руководству для обобщения информации об источниках денежных средств, объемах и направлениях их использования, финансовом состоянии предприятия в течение или в конце планового периода.

Из всего вышесказанного можно сделать вывод, что изучение данной темы является актуальным в современных условиях.

Основной целью данного курсового проекта является изучение роли финансового планирования в повышении доходности бизнеса.

Следовательно, задачами данной работы являются

:

o изучить понятие финансового плана и его сущности;

o изучить цели и задачи финансового планирования на предприятии;

o изучить состав и структуру имущества, источники его образования;

o изучить методику разработки финансового планирования на предприятии;

Глава 1. Финансовое планирование в предприятии общественного питания.

1.1.

Сущность финансового плана предприятия питания, основные предпосылки для его составления, цели и задачи.

Финансовое планирование является заключительным этапом всего процесса планирования хозяйственной деятельности предприятия питания — это процесс научного обоснования движения финансовых ресурсов и соответствующих финансовых отношений. Его необходимость вызвана тем, что нормальное функционирование предприятия питания невозможно без финансовых ресурсов, которые необходимо расходовать для приобретения сырья, товаров, расчетов с поставщиками, для удовлетворения экономических и социальных интересов членов трудового коллектива. Требуется прогнозировать движение этих средств, планировать поступление финансовых ресурсов, их целевое распределение.

Реклама

Объектом финансового планирования является финансовая деятельность предприятия, которая состоит в формировании различных фондов денежных средств, их распределении и использовании. Финансовое планирование охватывает процесс определения доходов и поступлений, расходов и отчислений.

Цель финансового планирования заключается прежде всего в том, чтобы определить источники получения и размеры доходов от хозяйственной деятельности и других денежных поступлений и обосновать конкретные направления эффективного их расходования в соответствии со стратегическими задачами предприятия.

Финансовое планирование дает возможность рассмотреть и сравнить возможные альтернативные варианты финансовой стратегии предприятия общественного питания и обеспечить на этой основе достижение предприятием устойчивого финансового состояния.

С помощью финансового планирования достигается взаимная координация разных направлений деятельности предприятия общественного питания с точки зрения потребности в финансовых ресурсах и их наличия. Это обеспечивает выбор приоритетных направлений развития предприятия на основе согласования разных целей и возможных путей их достижения.

Финансовое планирование позволяет сопоставить разные варианты управления финансами предприятия для того, чтобы выбрать наилучший вариант развития предприятия и его финансового обеспечения.

В процессе финансового планирования оценивается реальность запланированных перспектив развития предприятия и эффективность управленческих решений каких-либо вопросов его деятельности, которые предлагается осуществить в будущем. Поэтому разработка финансового плана является логичным завершением процесса планирования деятельности организации (предприятия) в целом и дает возможность оценить конечные результаты хозяйствования в плановом периоде.

Результаты разработки финансового плана необходимы руководству для обобщения информации об источниках денежных средств, объемах и направлениях их использования, финансовом состоянии предприятия в течение или в конце планового периода.

Инвестор предприятия на основе информации, содержащейся в финансовом плане, также может оценить уровень платежеспособности субъекта хозяйствования, возможность своевременного и полного исполнения взятых им на себя обязательств, сделать необходимые выводы об эффективности использования заемных средств, риске и эффективности инвестиционных проектов.

Информация финансового плана интересует и собственника предприятия. С ее помощью он сможет оценить уровень и размер дивидендов, которые можно получить от данного предприятия, темпы прироста его реальных активов, размеры увеличения рыночной стоимости предприятия и его акций.

Основной информацией для разработки финансового плана являются:

1) показатели хозяйственной деятельности на планируемый период (товарооборот, выпуск продукции собственного производства, нормативы товарных запасов, издержки производства и обращения, валовой доход, прибыль и др.);

2) планы развития материально-технической базы предприятия (реконструкция, техническое перевооружение, новое строительство);

3) нормативы отчислений в бюджетные фонды, ставки налогов на прибыль, недвижимость, доходы;

4) материалы анализа финансового состояния предприятия и оценка выполнения финансового плана за отчетный период.

Информация, которая используется при составлении финансового плана может быть внутренней и внешней.

Внутренняя информация может быть получена из следующих источников:

· генеральная стратегия развития предприятия на плановый период;

· план товарооборота по объему и составу, его товарное обеспечение;

· норматив запасов сырья и товаров;

· план развития материально-технической базы;

· план по труду и социальным вопросам;

· план валовых доходов;

· план издержек производства и обращения;

· плановый расчет отчислений в бюджет и во внебюджетные фонды;

· баланс предприятия на начало планируемого периода;

· материалы анализа эффективности хозяйственной деятельности предприятия;

· материалы оценки финансового состояния;

· выявление сильных и слабых сторон предприятия общественного питания.

Внешнее окружение оказывает непосредственное влияние на стратегию и тактику управления финансами предприятия общественного питания. Поэтому возникает необходимость использования в процессе финансового планирования внешних источников информации.

Среди таких источников можно выделить:

· прогноз инфляционной ситуации;

· прогноз изменений в государственной политике денежного обращения;

· прогноз изменений налоговой политики;

· прогноз конъюнктуры кредитного рынка (условия выдачи кредита, ставка процентов за кредит, объемы кредитования, субъекты кредитования);

· прогноз конъюнктуры фондового рынка (объем фондовых операций, цена купли и продажи ценных бумаг, их ликвидность);

· прогноз развития страхового рынка (виды страховых услуг, цены на эти услуги, финансовые возможности страховых компаний);

· информация о направлениях развития валютного рынка и его государственного регулирования;

· оценка инвестиционного климата в данной сфере экономики.

Финансовое планирование включает составление финансового плана (в форме баланса доходов и расходов предприятия); кредитного плана; кассового плана и других расчетов. Финансовый план предусматривает определение потребности предприятия общественного питания в финансовых ресурсах, источников их образования (собственные и заемные) и направлений использования, а также взаимоотношений предприятия с финансовой системой по платежам в бюджет.

Финансовый план предприятия должен способствовать решению следующих задач:

· получение прибыли для удовлетворения экономических интересов собственника и членов трудового коллектива;

· повышение эффективности использования собственных средств;

· установление источников поступления средств;

· повышение финансовой устойчивости, платежеспособности предприятия.

1.2. Состав и структура имущества, источники его образования

Финансовая устойчивость предприятия во многом зависит от состава и структуры его имущества. Имуществом предприятия называется совокупность экономических ресурсов, представленная активами.

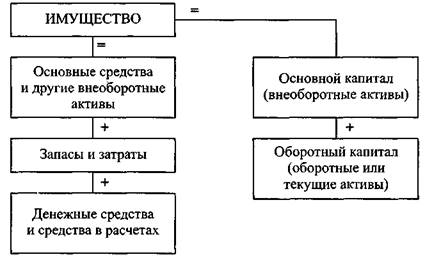

Имущество предприятия неоднородно, в его составе выделяются такие группы, как основные средства, другие виды внеоборотных активов, запасы товарно-материальных ценностей, денежные средства и средства в расчетах (Приложение 1).

Основной капитал предприятия общественного питания представлен следующими видами внеоборотных активов:

1) основными фондами;

2) нематериальными активами;

3) незавершенными капитальными вложениями;

4) долгосрочными финансовыми вложениями;

5) прочими внеоборотными активами.

В состав внеоборотного капитала входят следующие виды оборотных активов:

1) товарно-материальные ценности;

2) дебиторская задолженность;

3) денежные средства во всех видах и формах.

На процесс формирования имущества оказывают влияние внутренние и внешние факторы.

К внутренним факторам относятся: тип, категория предприятия общественного питания, объем деятельности, стратегические и тактические цели, стадия жизненного цикла предприятия и др.

К внешним факторам относятся: состояние экономики государства, конъюнктура рынка имущества, наличие конкурентов в данной сфере предпринимательской деятельности и др.

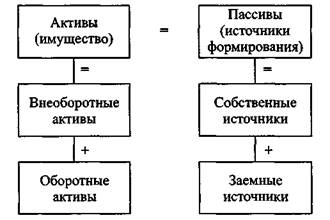

Формирование имущества, которое находится в распоряжении предприятия, происходит за счет использования различных источников, которые можно подразделить на две группы: внутренние (собственные) и внешние (заемные и привлеченные).

Внутренние и внешние источники финансирования капитала отражаются в пассиве бухгалтерского баланса. При этом должно соблюдаться равенство активов и пассивов (Приложение 2).

Собственный капитал предприятия по своему объему должен превышать потребность в формировании внеоборотных активов.

Это создает условия для формирования собственного оборотного капитала и является фактором стабильного развития предприятия, его финансового обеспечения, снижения хозяйственного риска.

Необходимый размер формирования собственного капитала отвечает следующему условию:

СК = ВА + СОбА

,

где СК— собственный капитал; ВА — потребность в формировании внеоборотных активов; СОбА — необходимый размер формирования оборотных активов за счет собственных финансовых ресурсов.

1.3. Составление финансового плана

Финансовый план для вновь создаваемых и существующих предприятий является самым сложным и ответственным разделом бизнес-плана.

Финансовый план предприятия — это документ, отражающий объемы поступления и расходования денежных средств, представленный в виде баланса доходов и направлений расходов предприятия на планируемый год. Финансовый план необходим предприятию для того, чтобы прогнозировать финансовые результаты своей деятельности и рационально использовать финансовые ресурсы в соответствии с выбранной финансовой стратегией.

Главная цель составления финансового плана заключается в согласовании намечаемых расходов с финансовыми возможностями предприятия.

При разработке финансового плана следует придерживаться следующих требований к его составлению:

· достоверность используемых данных;

· наличие нескольких альтернативных решений;

· гибкость и оперативность в планировании;

· согласованность и взаимосвязь со всеми другими разделами плана хозяйственной деятельности предприятия (бизнес-плана).

Для составления финансового плана используется следующая информация:

· бухгалтерский баланс за 2—3 года, предшествующие планируемому;

· данные анализа финансового состояния предприятия;

· прогнозные данные об основных показателях деятельности предприятия (товарообороте, валовых доходах, издержках производства и обращения, прибыли и др.);

· данные об объемах капитальных вложений;

· сведения о движении основных фондов и оборотных средств;

· нормативы отчислений налогов в бюджет, бюджетные фонды;

· нормы амортизационных отчислений;

· другие сведения.

В процессе составления финансового плана:

· определяются источники и объем собственных финансовых ресурсов предприятия (прибыль, амортизация, устойчивые пассивы и др.);

· изучается возможность и целесообразность привлечения финансовых ресурсов за счет получения кредитов, выпуска ценных бумаг и др.;

· выбираются рациональные формы образования и использования фондов денежных средств, взаимоотношения с бюджетом, банковскими учреждениями, вышестоящей организацией, своими работниками;

· устанавливаются рациональные пропорции распределения финансовых ресурсов для развития предприятия, материального стимулирования работников, удовлетворения социальных потребностей членов трудового коллектива или вложения их в деятельность других предприятий (долевое участие в формировании уставных фондов, операции на финансовом рынке);

· определяются целесообразность и экономическая эффективность планируемых капитальных вложений;

· выявляются резервы роста рентабельности предприятия.

Прежде чем составить финансовый план, необходимо провести экономические расчеты следующих показателей:

· потребности в собственных оборотных средствах;

· прибыли и ее распределения;

· фонда потребления и фонда накопления и сметы их расходования;

· прироста устойчивых пассивов;

· источников финансирования капитальных вложений.

Формой финансового плана на предприятии питания служит баланс доходов и расходов.

Форма финансового плана варьируется в зависимости от формы собственности. В частности, предприятия негосударственной формы собственности не планируют ассигнования из бюджета, так как все расходы финансируются за счет собственных ресурсов.

Глава 2. Финансовое планирование в ООО «Калигула»

История создания и развития, организационно-правовая

форма, цели и виды деятельности

ООО « Калигула» учреждено общим собранием учредителей в декабре 2007 г.

Общество с ограниченной ответственностью «Калигула» создано в соответствии с главой IV ГК РФ, ФЗ РФ «Об обществах с ограниченной ответственностью» и другими законодательными актами РФ.

Общество является коммерческой организацией.

Общество является юридическим лицом и свою деятельность организует на основании Устава и действующего законодательства. Имеет самостоятельный баланс, расчетный и иные счета в учреждениях банков, круглую печать со своим наименованием, штамп, бланки, фирменное наименование.

Общество обладает обособленным имуществом, учитываемом на самостоятельном балансе, является его собственником, и отвечает по своим обязательствам всем своим имуществом.

Общества учреждено двумя физическими лицами. Уставный капитал Общества составляет 318 560 руб. Уставный капитал внесен участниками 50%.

Место нахождения: юридический адрес

426053, г. Пермь, ул. Советской Армии, 49.

Целями деятельности Общества являются расширение рынка товаров и услуг, а также извлечение прибыли.

Общество имеет гражданские права и гражданские обязанности, необходимые для осуществления следующих видов деятельности.

Услуги

, оказываемые ООО «Калигула»:

1. Услуги по изготовлению кулинарной продукции и кондитерских изделий:

- производство кулинарной продукции и мучных изделий

- изготовление по заказам потребителей, в том числе, в сложном исполнении и с дополнительным оформлением на предприятии;

- услугу повара по изготовлению блюд на дому;

2. Услуги по организации потребления и обслуживания:

- организация и обслуживание торжеств, семейных обедов и ритуальных мероприятий;

- доставка кулинарной продукции и кондитерских изделий по заказам потребителя;

- бронирование мест в зале;

3. Услуги по организации досуга:

- организационно-музыкальное обслуживание;

- шоу-програма каждые выходные;

4. Прочие услуги:

- упаковка блюд и изделий;

- предоставление телефонной связи;

- гарантированное хранение личных вещей, сумок и ценностей;

- вызов такси по заказу потребителя;

- парковка личных авто потребителей на организованную стоянку у предприятия.

Режим работы

в будни и воскресенье с 11:00 до 2:00. Пятница и суббота с 11:00 до 5:00.

Танцевальный зал. Особой гордостью Ресторана «Калигула» является дансинг, оснащенный по самым высоким стандартам уникальной звуковой и световой аппаратурой.

Ассортимент выпускаемой продукции

| Салаты:

|

Цена в рублях

|

| Салат из помидор и слив |

25.00 |

| Салат пикантный |

45.00 |

| Салат «Венский» |

60.00 |

| Салат «Цезарь» |

90.00 |

| Салат «Греческий» |

70.00 |

| Холодные блюда:

|

| Рулет из свинины с говяжьим филе |

190.00 |

| Сельдь в желе |

100.00 |

| Мясо дичи в желе |

180.00 |

| Овощное ассорти |

110.00 |

| Горячие блюда:

|

| Картофель, фаршированный мясом |

120.00 |

| Жаркое из свинины в фольге |

180.00 |

| Говядина, запеченная под луковым соусом |

180.00 |

| Шницель из свинины в пивном тесте |

110.00 |

| Жульен с курицей |

90.00 |

| Супы:

|

| Солянка |

90.00 |

| Борщ украинский |

75.00 |

| Харчо с говядиной |

90.00 |

| Десерты:

|

| Персики в шоколаде |

80.00 |

| Салат «Лакомка» |

70.00 |

| Салат «тропики» |

60.00 |

| Салат фруктово-ягодный |

80.00 |

| Фруктовое ассорти с шоколадом |

120.00 |

Поставщики

Хозяйственные связи осуществляется на договорной основе. Заключаются договор поставки, договор купли-продажи.

Предприятие и ресторан заключают договор, составленный на 1год. Завоз производится 4 раза в неделю, некоторых продуктов - каждый день. Осуществляется автотранспортом поставщика.

| Наименование |

Ассортимент |

Количество |

Цена оптовая

в рублях

|

| 2008г |

2009г |

ООО

«Мясокомбинат пермский»

|

Говядина

Свинина

Телятина

|

Кг

Кг

Кг

|

64,50

35,45

28,90

|

66,00

36,50

29,90

|

| ОАО «Красный октябрь» |

Какао |

Кг |

40 |

42 |

| ОАО «Молокозавод кунгурский» |

Молоко

Сметана

Кефир

|

Л

Кг

Л

|

15

20

19

|

20

22

21

|

ОАО «Красавчик»

ОАО «Ессентуки»

CocaCola

|

Соки

Мин. Воды

Газ. вода

|

Л

Л

Л

|

28

28

19

|

32

32

23

|

| ЗАО «Мясокомбинат Пермский» |

Говядина

Свинина

|

Кг

Кг

|

100,50

110

|

120

140

|

| ООО «Семья» |

Овощи:

Картофель

Морковь

Лук

Помидоры

Фрукты:

Яблоки

Груши

Бананы

|

Кг

Кг

Кг

Кг

Кг

Кг

Кг

|

9

5

10

50

34,50

40,90

22,50

|

11

7

12

53,50

33,45

42,90

25,40

|

Это не все продукты, которые поставляются в ресторан.

Наценка на блюдо 82% от себестоимости продуктов используемых для приготовления этого блюда.

Основные экономические показатели деятельности предприятия

| Показатели |

2008г |

2009 |

2009 в %к 2008 |

1 Товарооборот тыс.р

2 Покупная стоимость товара тыс.р

3 Валовой доход тыс.р

4 Издержки обращения тыс.р

5 Прибыль тыс.р

6 Налог на прибыль(24%)тыс.р

7 Чистая прибыль

8 Рентабельность

|

12000000

6000000

9000000

4500000

3000000

1037190

1962810

471074,4

1491735,6

12,4

|

13000000

6500000

9500000

4750000

3500000

1073900

2462100

590904

1871196

14,3

|

8,3

8,3

5,5

5,5

16,6

3,5

25

25

25

15

|

Валовой доход

ВД=То - Пс.т (разность товарооборота и покупной стоимости товара)

Вд- валовой доход

То – товарооборот

Пс.т – Покупная стоимость товара

ВД2008

= 12000000-9000000=3000000

ВД2009

= 13000000-9500000=3500000

Прибыль

П= Вд – Ио (разность валового дохода и издержек обращения)

П2008

= 3000000-1037190=1962810

П2009

= 3500000-1073900=2462100

Налог на прибыль (24%)

Н = П*24%/100%

Н2008

= 1962810*24%/100%=471074,4

Н2009

= 2462100*24%/100%=590904

Чистая прибыль

Чп= П – Н (разность прибыли и налогов)

Чп2008

= 1962810-471074,4=1491735,6

Чп2009

= 2462100-590904=1871196

Рентабельность

Р = Чп*100%/То

Р2008

= 1491735,6*100%/12000000=12,4

Р2009

= 1871196*100%/13000000=14,3

Р% = 14,3*100%/12,4=115

Вывод:

Рентабельность увеличилась на 1,9% за счет того, что товарооборот в 2009 г вырос по сравнению с 2008 г, но при этом покупная стоимость сырья увеличилась не на много, издержки так же увеличились не на много, поэтому можно сделать вывод, что товарооборот увеличился за счет интенсивности продаж и расширения ассортимента.

Финансовое планирование включает составление финансового плана (в форме баланса доходов и расходов предприятия); кредитного плана; кассового плана и других расчетов. Финансовый план предусматривает определение потребности ООО «Калигула» в финансовых ресурсах, источников их образования (собственные и заемные) и направлений использования, а также взаимоотношений предприятия с финансовой системой по платежам в бюджет.

Финансовый план ООО «Калигула» должен способствовать решению следующих задач:

· получение прибыли для удовлетворения экономических интересов собственника и членов трудового коллектива;

· повышение эффективности использования собственных средств;

· установление источников поступления средств;

· повышение финансовой устойчивости, платежеспособности предприятия.

В целом финансовый план ООО «Калигула» представляет собой совокупность финансовых проектов и сопутствующих им расчетов. К ним относятся:

1. прогноз прибыли;

2. прогноз денежного потока (потока наличности);

3. расчетный баланс;

4. расчет критических характеристик (точки безубыточности, критической величины валового дохода, минимального объема товарооборота, при котором возможно получение минимальной прибыли и др.);

5. баланс доходов и расходов по предприятию.

Проблемы предприятия

:

· Слабая техническая оснащенность; используется старое оборудование, что замедляет процесс изготовления блюд.

Решение: Покупка нового оборудования.

· Малое количество продукции;

Решение: расширение ассортимента выпускаемых блюд.

· Низкая производительность труда;

Решение: внушение работникам должной ответственности к своему делу.

· Несоблюдение санитарных норм и правил работниками;

Решение: внедрение понятия личной гигиены каждого работника.

Заключение

Цель курсовой работы выполнена. В ней были рассмотрены следующие вопросы:

- сущность финансового плана;

Финансовое планирование является заключительным этапом всего процесса планирования хозяйственной деятельности предприятия питания — это процесс научного обоснования движения финансовых ресурсов и соответствующих финансовых отношений.

- состав и структура имущества;

Финансовая устойчивость предприятия во многом зависит от состава и структуры его имущества. Имуществом предприятия называется совокупность экономических ресурсов, представленная активами.

- порядок составления финансового плана.

Финансовый план предприятия — это документ, отражающий объемы поступления и расходования денежных средств, представленный в виде баланса доходов и направлений расходов предприятия на планируемый год.

Главная цель составления финансового плана заключается в согласовании намечаемых расходов с финансовыми возможностями предприятия.

Финансовое планирование позволяет сопоставить разные варианты управления финансами предприятия для того, чтобы выбрать наилучший вариант развития предприятия и его финансового обеспечения.

Рассмотрение планирования расходов и приходов денежных средств является основой для дальнейшей эффективной работы предприятия и получения прибыли.

Приложения

Приложение 1.

Приложение 2.

Список использованных источников:

1. «Бизнес–план фирмы» (комментарий, методика составления, реальный пример) Д.Н.Акуленок, В.П.Буров, В.А.Морошкин, Щ.Л.Ровиков, М., 2005. - 122 с.

2. «Стратегическое планирование»: Учебник под редакцией Уткина Э.А., Москва, Ассоциация авторов и издателей «ТАНДЕМ», издательство ЭКМОС, 2006. – 77 с.

3. «Стратегическое планирование и управление». Учебное пособие под редакцией профессора А.Н. Петрова. С- Петербург, издательство СПбУЭФ, 2001. – 321 с.

4. Елена Стоянова: «Финансовый менеджмент. Российская практика». Москва, издательство «Перспектива», 2001. – 148 с.

5. Ивашкин Б.Н.: «Бух. учет в торговле». Д.И.С. Москва, издательство «Дело и Сервис» , 2003. – 166 с.

6. Ильин А.И. «Планирование на предприятии»: Учебник, Минск 2003, - 585 с.

7. Ефимова О.П. «Экономика общественного питания»: Учебное пособие, Минск 2003. – 159 с.

8. Суша Г.З. «Экономика предприятия»: Учебное пособие, Москва 2003. – 269 с.

9. Ильин А.И. «Планирование на предприятии»: Учебник, Минск 2003. – 159 с.

10. Кравченко Л.И. «Анализ хозяйственной деятельности в торговле»: Учебник, Москва 2003. - 503 с.

11. «Анализ хозяйственной деятельности предприятия»: Учебное пособие, Минск 2001. – 143 с.

12. «Прогнозирование и планирование экономики», под редакцией В.И. Борисевича, Г.А. Кандауровой: Минск 2001. – 5 с.

13. Кэмбелл Р. Макконнелл, Стенли Л. Брю «Экономикс». - М:”Республика”, 2006. – 78 с.

14. «Анализ хозяйственной деятельности предприятия» Г.В. Савицкая 2-е изд., - Мн.: ИП ”Экоперспектива”, 2004. – 122 с.

|