|

Актуальность данной курсовой работы заключается в том, что деятельность любого предприятия в современных условиях невозможна без оперативного реагирования на изменение условий рынка сбыта продукции. Это в свою очередь ведет к тому, что необходимо четко планировать и структурировать деятельность предприятий и организаций любой формы собственности и направлений деятельности в стратегической перспективе.

Вне зависимости от сектора экономики, предпринимательская деятельность, ориентированная на долгосрочную реализацию требует составления грамотного бизнес-плана. Такой документ составляется с целью планирования и эффективного управления бизнесом и является одним из основных инструментов менеджмента предприятия.

Бизнес-планом называют документ, который рассматривает все основные аспекты деятельности предприятия, анализирует предполагаемые будущие проблемы, а также излагает способы их решения. Наличие бизнес-плана играет значительную роль на начальной стадии организации бизнеса, либо при создании и / или диверсификации направлений деятельности.

Разработка бизнес-плана требует анализа многих аспектов и является процессом трудоемким и ресурсозатратным, но, не смотря на это, разработка бизнес-плана необходима как для большого, так и для малого предпринимательства. Целесообразность вложения денежных средств должна быть просчитана и обоснована. Таким образом, существует проблема разработки эффективных бизнес планов.

Исходя из выше изложенного, формируется цель данной работы: разработать бизнес-план для организации, являющейся объектом исследования, а также проанализировать его эффективность.

Для достижения указанной цели были поставлены и решались следующие задачи:

- анализ теоретических аспектов менеджмента в области управления бизнес-планированием;

- рассмотрение сущности бизнес-плана, его назначения и содержания;

- оценка экономической эффективности и финансовой состоятельности бизнес-плана, согласно исходным данным для выполнения курсовой работы;

- формирование выводов по результатам исследования и разработка рекомендаций.

Теоретическую и методологическую базу составили научно-практические публикации, раскрывающие процессы бизнес-планирования и освещающие вопросы повышения эффективности бизнес планирования на предприятиях и в организациях.

В качестве инструментария применялись методы анализа научной и информационной базы, синтеза полученных данных в теоретические выводы и практические рекомендации.

Научная значимость работы заключается в уточнении актуальности вопроса эффективности бизнес-планирования в современных турбулентных условиях рынка.

Реклама

Бизнес-план представляет собой документ, описывающий все основные аспекты будущего коммерческого мероприятия, анализирующий проблемы, с которыми может столкнуться фирма, а также определяющий способы решения этих проблем. Бизнес-план помогает изучить емкость и перспективы развития рынка, оценить затраты на производство и реализацию продукции и соизмерить их с возможными ценами, определить показатели, по которым можно регулярно определять тенденции развития дела. Правильно составленный бизнес-план отвечает на вопросы, стоит ли вообще вкладывать деньги в данное дело и окупятся ли все затраты сил и средств. Это позволяет предугадать будущие трудности и понять, преодолимы ли они[1]

.

Бизнес-план составляется при постановке научных исследований и опытно-конструкторских разработках новых изделий, товаров, продуктов, услуг, проектировании строительства новых объектов, создании новых предприятий, производств, торговых точек, объектов сервисного обслуживания и т.п. и для организации деятельности действующих предприятий различных форм собственности и выполняет следующие функции[2]

:

- оценка перспективы развития фирмы или проекта, которая позволяет быть готовым к изменениям рыночной и экономической ситуации;

- повышение квалификации аппарата управления, заставляя менеджеров практически думать о возможностях фирмы, ее конкурентах и других проблемах, что ведет к принятию более квалифицированного решения;

- защита средств инвесторов, что является моральным и юридическим долгом предпринимателя;

- определение основных потребителей вновь создаваемых товаров, работ, услуг и стратегии конкурентной борьбы;

- информирование инвестора о состоянии дел предпринимателя, что очень важно для преодоления возможных финансовых проблем;

- обеспечение поставок сырья и комплектующих изделий без предоплаты, так как поставщик, благодаря бизнес-плану, может увидеть своего потенциального надежного клиента;

- рекламирование и формирование убеждения потенциальных потребителей в способности фирмы производить свою продукцию в достаточном количестве и достаточного уровня качества;

- снижение вероятности банкротства в связи с обнаружением возможных дорогостоящих ошибок.

Для составления бизнес-плана необходима следующая информация:

- идея и цель нового проекта;

- объем потенциального спроса;

- оценка производственных возможностей для реализации проекта;

Реклама

- оценка управленческой команды.

Обязательными элементами бизнес-плана являются:

1. Оценка конкурентоспособности предприятия / организации, товаров, работ, услуг;

2. Маркетинговая стратегия, включая ценовую политику и учет потребностей рынка;

3. Объем реализации (прогноз на 3 года);

4. Показатели финансовой деятельности фирмы (прогноз на 3 года);

5. Предложения потенциальному инвестору.

По тем сведениям, которые приводятся в бизнес-плане, потенциальный партнер по совместной деятельности или кредитор будет судить:

- о состоянии дел в фирме в настоящее время;

- перспективах развития фирмы в последующие несколько лет;

- реалистичности и перспективности того проекта (научно-технического, производственного и др.), который лежит в основе предложения;

- целесообразности сотрудничества с фирмами, исходя из условий, изложенных в бизнес-плане.

Бизнес-план предназначен, прежде всего, для трех категорий участников проекта:

1. менеджеров – создателей бизнес-плана, разработка которого, помимо вышеуказанных результатов, позволяет получить очевидные преимущества от самого процесса планирования;

2. собственников,заинтересованных в составлении бизнес-плана с точки зрения перспектив развития фирмы;

3. кредиторов –

обычно банков, для которых бизнес-план является обязательным документом, подтверждающим коммерческую привлекательность проекта.

Таким образом, бизнес-план дает возможность понять общее состояние дел на данный момент; ясно представить тот уровень, которого может достичь проект (предприятие); планировать процесс перехода от одного состояния в другое. В настоящее время бизнес-планирование – общепринятая форма ознакомления потенциальных инвесторов, кредиторов и прочих партнеров с проектом, в котором им предлагается принять участие.

1.2

Этапы разработки бизнес-плана

Состав бизнес-плана и степень его детализации зависят от размеров будущего проекта и сферы, к которой он относится. Состав бизнес-плана также зависит от размера предполагаемого рынка сбыта, наличия конкурентов и перспектив роста создаваемого предприятия[3]

.

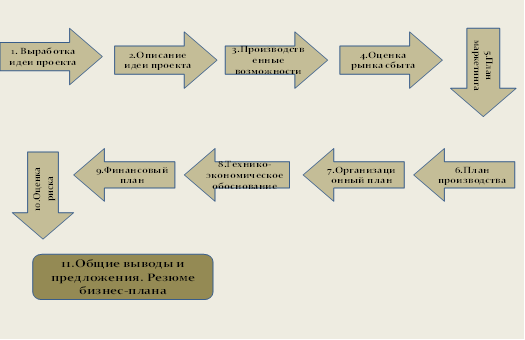

Разработка бизнес-плана осуществляется в последовательности, приведенной на рис 1. Резюме пишется после того, как составлен весь бизнес-план и содержит не более 1–2 страниц, результаты расчетов каждого предыдущего раздела бизнес-плана используются для расчета показателей последующего раздела.

1. Выработка идеи проекта

2. Описание идеи (сущности) проекта

3. Анализ производственных возможностей фирмы в реализации проекта

4. Оценка рынка сбыта

5. Разработка плана маркетинга

6. Разработка плана производства

7. Разработка организационного плана

8. Расчет показателей ТЭО

9. Разработка финансового плана

10. Оценка риска

11. Общие выводы и предложения (резюме)

Таким образом, в процессе проработки разделов бизнес-плана формируются исходные данные для технико-экономического обоснования.

Получив все необходимые данные для технико-экономического обоснования, производится расчет показателей ТЭО (чистой прибыли, рентабельности, внутреннего коэффициента эффективности, максимального денежного оттока, периода возврата капитальных вложений, точки безубыточности). Если расчеты показывают технико-экономическую эффективность, то приступают к формированию окончательной редакции бизнес-плана.

В принципе, нет существенных ограничений и четких указаний по разработке бизнес-плана, ориентироваться можно лишь на какие-либо общепринятые нормы, внося в бизнес-план важные моменты, вписывая их в соответствующие разделы документа.

Раздел 1, «Вступление».

Этот раздел нужно разрабатывать по окончанию разработки всего бизнес-плана, так как он включает в себя всю информацию о создаваемом проекте. В ведение входит, прежде всего, титульный лист, на котором необходимо указать: название фирмы, имена ее учредителей, сумму стартового капитала, какая сумма от инвесторов необходима для пополнения уставного фонда, цель создания бизнеса, планируемые способы достижения этих целей, основную суть создаваемого проекта и так далее. Такую своеобразную краткую справку, довольно сложно создать, не имея опоры в виде основного документа, именно поэтому, гораздо более правильным вариантом станет ее написание по окончанию разработки всего проекта.

Теперь необходимо разработать содержание бизнес-плана, оно будет как бы второй частью введения, здесь необходимо указать перечень разделов которые будут в него входить.

1. Общее понятие о деятельности фирмы, цель этой деятельности и методы ее достижения.

1.1. Повышение спроса на производимую продукцию, путем освоения новых технологий и расширения ассортимента.

1.2. Поиск новых рынков сбыта готовой продукции.

1.3. Увеличение количества продаваемой продукции, за счет освоения новых рынков сбыта.

1.4. Увеличение размера чистой прибыли за счет повышения качества и стоимости продукции.

1.5. Ввести послепродажное обслуживание, реализованной продукции.

2. Возможности решения поставленных задач, пути достижения целей, разработанные на основе уже существующих товаров аналогов и их участия в доле рынка.

3. Распределение обязанностей среди руководителей предприятия.

4. Расчет количества привлеченных со стороны средств, необходимых для продвижения бизнеса.

5. Расчет и выявление сроков возврата вложенных в проект денежных средств.

Раздел 2, «Сведения о деятельности фирмы».

Информация, содержащаяся в данном разделе необходима для того, чтобы выявить и конкретизировать род деятельности фирмы.

1. Для начала необходимо раскрыть историю возникновения предприятия.

1.1. Когда, где и кем была зарегистрирована данная фирма.

1.2. правовой статус данной фирмы.

1.3. Название и адрес обслуживающего банка.

1.4. Краткие сведения о людях занимающих в фирме руководящие должности.

2. Шаги предпринятые, для повышения имиджа предприятия в глазах потребителя.

2.1. Основные преимущества деятельности фирмы перед ее конкурентами.

2.2. На какую целевую аудиторию рассчитана деятельность фирмы.

2.3. Насколько велик обхват рынков сбыта.

2.4. Возможности потери потребителей из за существующих недоработок.

2.5. Степень востребованности продукции, работ, услуг.

3. Далее необходимо проанализировать внутренние и внешние факторы, влияющие на работу предприятия. К внешним факторам относятся: потребительский спрос, соответствие вкусам. К внутренним факторам относится непосредственно процесс производства и все, что с ним связано.

Раздел 3, «Выбор ассортимента».

Этот раздел должен содержать подробную информацию деятельности фирмы в производственном аспекте

1. Прежде всего, необходимо описать направление

1.1. Выявление возможностей развития и расширения ассортимента

1.2. Оценка возможностей уже запущенных проектов.

1.3. Выявление возможных потерь или прибылей в связи с возможной сменой обстановки.

1.4. Предоставление конкретных документов, подтверждающих полученную информацию.

2. технико-технологические параметры деятельности.

2.1. технические данные.

2.2. Возможность подделок, способы ее защиты.

2.3. Уникальные преимущества перед аналогом.

2.4. Необходимое количество времени, затрачиваемое на продвижение

2.5. Степень превосходства над аналогами

2.6. Возможность изменения технико-технологического процесса или его отдельных частей.

Раздел 4, «Область реализации продукции».

При разработке бизнес-плана необходимо подробнейшим образом изучить планируемые рынки сбыта. Нужно четко определить вкусы и приоритеты тех потенциальных покупателей, на которых нацелена реализация. На подобные исследования, как правило, уходит довольно много времени, но не стоит торопиться, ведь в итоге именно от его точности и будет зависеть прибыльность.

Следующим и наиболее важным моментом является расчет возможных объемов продаж. Этот пункт очень сложно подготовить правильно, однако, это жизненно важно для проекта.

Следующим моментом является составление прогноза для рынка сбыта. Необходимо определить реальные перспективы., можно действовать по схеме:

- Изучить возможности рынка сбыта;

- Насколько много уже существующих товаров аналогов на данном этапе;

- Какие есть перспективы по вопросу ухода конкурентов из данной области;

- Насколько товар уникален;

- Возможности изменение спроса, например, вследствие изменения направлений моды или вкуса потребителей.

На следующем этапе необходимо произвести сегментацию рынка, выявив, те места, где ассортимент будет наиболее востребованным, с учетом потребностей потребителей и ценовой политики, данного сегмента.

Поиск новых рынков сбыта, на которых появится возможность больше развернуться, и реализовывать регулярно наибольшее количество товаров.

Раздел 5, «Изучение деятельности конкурентов и прогноз их возможностей».

1. Прежде всего, нужно точно установить количество фирм-конкурентов на выбранном сегменте рынка.

2. Доля участия товаров конкурентов в данном сегменте рынка.

3. Насколько успешно работают конкуренты в этой области, внедряют ли новый ассортимент или, используя повышенный спрос, реализуют старый, насколько высок уровень продаж и прибыли и так далее.

4. Есть ли перспективы развития и продвижения деятельности конкурентов.

5. Рекламируют ли конкуренты свои товары, если да, то каким образом и насколько действенны применяемые ими виды рекламы.

6. Насколько качественен их товар и ценится ли он потребителями, какие есть претензии и пожелания.

7. Какие их преимущества и недостатки можно использовать в своих целях, дабы победить в конкурентной борьбе.

Раздел 6, «Маркетинговые исследования».

Только тщательно изучив этот раздел можно получить практически полноценные сведения о деятельности предприятия, компетентности его руководства и качестве продукции, работ, услуг. Такая подробная информация может заинтересовать, прежде всего, потенциальных инвесторов, при оценке перспективности проекта, ведь перед тем как вложить средства в бизнес, необходимо убедиться в его ликвидности, иначе можно все потерять.

Проведенные маркетинговые исследования, должны быть описаны подробным образом, и носить, доступный и разборчивый характер.

Есть некоторые моменты, которые следует учитывать при разработке ценовой политики в бизнес-плане:

- Необходимо четко определить, какую конечную прибыль планируется получить в конечном результате, после реализации продукции;

- Безопасна ли будет подобная цена для спроса, не оттолкнет ли она потенциальных покупателей, по возможности ее необходимо корректировать в соответствии с финансовыми возможностями потребителя;

- Какое количество денежных средств было затрачено на производство, позволяет ли установленная цена, компенсировать затраты;

- Сравнение установленных цен с ценами конкурентов, поиск причин отклонений;

- Возможные пути установления стабильных и выгодных цен;

- Выбор конечной цены на продукцию.

Раздел 7, «Производственный процесс».

На данном этапе разработки бизнес-плана, необходимо подробнейшим образом рассмотреть все вопросы касающиеся производственного процесса. Необходимо представить максимальные возможности работы всего предприятия, что бы при ознакомлении с этим документом инвесторы и кредиторы, понимали, что вкладывают свои средства в действительно крупный и перспективный проект, но при этом категорически нельзя приукрашивать действительность, ведь это рано или поздно станет известно.

Раздел 8, «Составление финансового отчета».

Финансовое планирование это, пожалуй, самый важный раздел бизнес-плана, ведь он обобщает в себе все собранные и обработанные сведения о производстве. Именно от этого раздела зависит заключение об общей ликвидности предприятия. Здесь собраны все необходимые расчеты и сметы планируемого бизнеса. Именно, исходя из этих данных, потенциальные инвесторы и кредиторы смогут сделать вывод, следует ли вкладывать в Ваш проект средства.

В данном разделе должны быть предоставлены следующие сведения:

- Количество планируемых продаж продукции.

- Отчет о расходах и прибыли.

- Данные об основных и оборотных средствах фирмы.

- План будущих финансовых поступлений.

Раздел 9, «Риски связанные с запуском проекта».

Начиная любой бизнес, его создатель сильно рискует. Практически не возможно предугадать в какой области может случиться неприятность, прежде всего степень риска зависит от количества привлеченных средств. Именно для минимизации таких рисков и требуется тщательное планирование будущей деятельности предприятия. Одной из целей разработки бизнес-плана и является выявление таких рисков и подбор способов их избегания.

Итак, бизнес-план – это «система доказательств успешности предполагаемого бизнеса»[4]

. Бизнес-план имеет две группы пользователей – внутренних и внешних. В первом случае предприниматель должен убедить себя, что придуманное им дело стоящее, в другом случае – других. Иногда, убеждая других, инициатор бизнес-идеи лучше начинает понимать себя. В реальной жизни бизнес-планы подразделяются в зависимости от степени детализации, субъекта и объекта планирования, конкретных целей и задач. Современная типология содержит следующие виды бизнес-планов:

- полный бизнес-план – изложение для потенциального партнера или инвестора результатов маркетингового исследования, обоснование стратегии освоения рынка, предполагаемых результатов;

- концепт бизнес-план – основа для переговоров с потенциальным инвестором или партнером для выяснения степени его заинтересованности или возможностей вовлечения в проект;

- бизнес-план компании – изложение перспектив развития компании на предстоящий плановый период.

Несмотря на то, что разновидностей бизнес-плана может быть много, современные обычаи делового оборота уже более или менее определенно обозначили его типовую структуру, названия и базовое содержание основных разделов.

Успешные бизнес-планы исходя из рассмотренного опыта перспективных российских и западных компаний, могут быть реализованы практически в любой области, но при этом приоритет в определении концепции бизнес-плана должен быть отдан именно маркетинговой составляющей.

2. Определение экономической эффективности и финансовой состоятельности инвестиционного проекта

В таблице 1 представлены исходные данные по созданию участка (мастерской) для изготовления изделий. Очевидно, что в первый год реализации проекта бизнес-плана по созданию участка для изготовления изделий будет приобретено оборудование за счет кредита, данное оборудование будет смонтировано и запущено в течение первых двух месяцев первого года реализации проекта.

С третьего месяца реализации проекта планируется начать производство и сбыт изделий, согласно заданным условиям, изделия поставляются на экспорт, ответственность за сбыт изделий в первые три года реализации проекта берет на себя фирма поставщик оборудования.

Иные параметры бизнес-плана по созданию и запуску участка по производству изделий характеризуются следующими значениями:

| Цена за шт., д.е. |

660 |

| Переменные затраты на шт., д.е. |

315 |

| Норма амортизации, в% |

8,3 |

| Ставка процентов за кредит |

16 |

| Партия отгрузки, шт. |

100 |

| Поставка сырья и материалов, кол-во раз в мес. |

1 |

| собственные средства, тыс. д.е. |

40 |

| норма доходности в% |

20 |

Кроме этого планируется, что изделия будут отгружаться по предоплате (10 дней), материалы будут оплачиваться с отсрочкой 10 дней после поставки.

Таблица 2. Исходные данные по проекту

Показатель

|

1-й год реализации проекта по месяцам |

2 год

|

3 год

|

| 1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

10 |

11 |

12 |

| стоимость оборудования, тыс. д.е. |

220 |

| объем производства, шт. |

100 |

200 |

200 |

200 |

200 |

200 |

200 |

200 |

200 |

200 |

2400 |

2400 |

| постоянные затраты, тыс. д.е. |

12 |

12 |

40 |

40 |

40 |

40 |

40 |

40 |

40 |

40 |

40 |

40 |

480 |

480 |

| долгосрочный кредит, тыс. д.е. |

300 |

300 |

300 |

| погашение кредита, тыс. д.е. |

100 |

100 |

100 |

Собственные средства компании производителя будут направлены на финансирование текущих расходов, заемные средства банка будут направлены на приобретение оборудования.

Первый этап расчетов – это расчет себестоимости изделий и расчет сумм амортизации и сумм налога на имущества, которые также относят на расходы по производству и реализации продукции.

Далее необходимо рассчитать затраты по амортизации оборудования, которые также будут отнесены на себестоимость производимых изделий, кроме этого необходимо рассчитать налог на имущество по ставке 2,2% от остаточной стоимости оборудования. Поскольку стоимость оборудования составляет 220 тыс. д.е., то в первый год реализации проекта амортизация и сумма налога на имущество составит (табл. 2):

Таблица 3. Расчет сумм амортизации и сумм налога на имущество

| № п/п |

Показатель |

1 год |

2 год |

3 год |

| 1 |

стоимость оборудования, тыс. д.е. |

220 |

201,7 |

185 |

| 2 |

амортизация, тыс. д.е. (стр. 1.*0,083) |

18,3 |

16,7 |

15,4 |

| 3 |

остаточная стоимость оборудования, тыс. д.е. (стр. 1 – стр. 2) |

201,7 |

185,0 |

169,6 |

| 4 |

налог на имущество, тыс. д.е. (стр. 3 * 0,022) |

4,4 |

4,1 |

3,7 |

В таблице 3 представлены данные по расчету себестоимости изделий. Проведенный расчеты показывают, что в течение первого года реализации проекта себестоимость изделий составит 998,5 тыс. д.е. (сумма с 3-го по 12 мес.).

Во втором и третьем году реализации проекта сумма себестоимости составляет 1236 тыс. д.е. в расчете за каждый год. Нужно отметить, что в первые два месяца первого года реализации проекта переменных затрат, связанных с выпуском продукции не имеется, т. к. в этот период идет монтаж оборудования. Однако постоянные расходы сохраняются, т. к. управленческий состав участка осуществляет свою деятельность, кроме этого необходимо оплачивать стоимость потребленной энергии и иные коммунальные платежи.

Следующий этап анализа – расчет платежей по кредиту (табл. 4), исходные данные показывают, что сумма кредита составляет 300 тыс. д.е. при этом ставка процентов по кредиту составляет 16%, проценты начисляются на оставшуюся сумму кредита, оплата кредита (тело кредита + проценты) производится каждый месяц.

Таблица 4. Расчет процентов по кредиту

| № п/п |

Показатель |

1 год |

2 год |

3 год |

| 1 |

сумма кредита, тыс. д.е. |

300 |

200 |

100 |

| 2 |

сумма процентов по кредиту, тыс. д.е. (стр. 1 * 0,16) |

48 |

32 |

16 |

| 3 |

возврат тела кредита, тыс. д.е. |

100 |

100 |

100 |

| 4 |

итого к оплате, тыс. д.е. (стр. 2 + стр. 3) |

148 |

132 |

116 |

Далее необходимо рассчитать суммы доходов (выручка без НДС) от сбыта готовой продукции (табл. 5). Представленные расчеты показывают, что за первый год реализации проекта выручка составит 1254 тыс. д.е. За второй и третий год реализации проекта выручка составит 1584 тыс. д.е. по каждому году.

Таблица 5. Расчет выручки от реализации

| № п/п |

Показатель |

1 год реализации проекта по мес. |

2 год |

3 год |

| 1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

10 |

11 |

12 |

| 1 |

цена за ед. изделия, д.е. |

0 |

0 |

660 |

660 |

660 |

660 |

660 |

660 |

660 |

660 |

660 |

660 |

660 |

660 |

| 2 |

планируемый объем производства, шт. |

0 |

0 |

100 |

200 |

200 |

200 |

200 |

200 |

200 |

200 |

200 |

200 |

2400 |

2400 |

| 3 |

выручка без НДС, тыс. д.е. ((стр. 2 * стр. 3) / 1000) |

0 |

0 |

66 |

132 |

132 |

132 |

132 |

132 |

132 |

132 |

132 |

132 |

1584 |

1584 |

Представленные расчеты показывают, что выручка от реализации изделий превышает затраты на себестоимость изделий, таким образом на данном этапе можно предположить, что представленный проект выгоден. Однако в данном расчете не участвуют иные расходы не связанные с производством и реализацией продукции (амортизация, налоги на имущество, платежи по кредиту), поэтому далее необходимо составить финансовый план и определить состоятельность данного проекта.

| № п/п |

Показатель |

Годы |

| 1 год |

2 год |

3 год |

| Операционная деятельность |

| 1 |

Выручка от продаж (без НДС) |

1254 |

1584 |

1584 |

| 2 |

Постоянные затраты |

424 |

480 |

480 |

| 3 |

Переменные затраты |

598,5 |

756 |

756 |

| 3.1. |

Итого расходов на производство (сумма строк: 2+3) |

1022,5 |

1236 |

1236 |

| 4 |

Амортизация |

18,3 |

16,7 |

15,4 |

| 5 |

Проценты по кредиту |

48 |

32 |

16 |

| 6 |

Налог на имущество (2,2%) |

4,4 |

4,1 |

3,7 |

| 6.1. |

Всего расходы (сумма строк 3.1.+4+5+6) |

1093,2 |

1288,8 |

1271,1 |

| 7 |

Балансовая прибыль (стр. 1 – стр. 6.1.) |

160,8 |

295,2 |

312,9 |

| 8 |

Налог на прибыль (20%) (стр. 7*20%) |

32,2 |

59,0 |

62,6 |

| 9 |

Чистая прибыль от операционной деятельности (стр. 7 – стр. 8) |

128,6 |

236,2 |

250,3 |

| 10 |

Сальдо операционной деятельности (стр. 9 – 4) |

110,3 |

219,5 |

234,9 |

| Инвестиционная деятельность |

| 11 |

Заводское оборудование |

220 |

201,7 |

185 |

| 12 |

Оборотный капитал |

40 |

40 |

40 |

| 13 |

Сальдо операционной и инвестиционной деятельности (стр. 11 + стр. 12) |

260 |

241,7 |

225 |

| Финансовая деятельность |

| 14 |

Долгосрочный кредит |

100 |

100 |

100 |

| 15 |

Погашение основного долга |

-100 |

-100 |

-100 |

| 16 |

Остаток кредита |

300 |

200 |

100 |

| 17 |

Проценты выплаченные |

48 |

32 |

16 |

| 18 |

Сальдо финансовой деятельности (стр. 15+16+17) |

248 |

132 |

16 |

| 19 |

Сальдо трех потоков (стр. 10 + стр. 13 + стр. 18) |

618,3 |

593,2 |

475,9 |

| 20 |

Дисконтирующий множитель (d = 11,5%) |

0,898 |

0,807 |

0,725 |

| 21 |

Дисконтированный денежный поток (стр. 20 * стр. 21) |

555,3 |

478,7 |

345,0 |

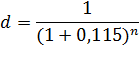

Расчет дисконтирующего множителя (с учетом того, что ставка рефинансирования составляет 11,5%):

где n – год реализации проекта

Далее необходимо рассчитать чистый дисконтированный доход, рентабельность инвестиций, индекс доходности, срок окупаемости проекта, внутреннюю норму доходности.

Таблица 6. Расчет чистого дисконтированного дохода

| Год |

Доходы по проекту, тыс. д.е. |

Расходы по проекту, тыс. д.е. |

Коэффициент дисконтирования |

Дисконтированные доходы, тыс. д.е. |

Дисконтированные расходы, тыс. д.е. |

NPV |

| 1 |

1254 |

1093,2 |

0,898 |

1126,1 |

981,7 |

144,4 |

| 2 |

1584 |

1288,8 |

0,807 |

1278,3 |

1040,1 |

238,2 |

| 3 |

1584 |

1271,1 |

0,725 |

1148,4 |

921,5 |

226,9 |

| ИТОГО |

4422 |

3653,1 |

3552,8 |

2943,3 |

609,5 |

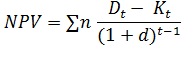

Чистый дисконтированный доход (NPV) рассчитывается по следующей формуле:

Где:

Dt

– доходы t-го периода,

Kt

– единовременные затраты t-го периода;

n – количество периодов реализации проекта;

d – ставка дисконтирования.

Очевидно, что чистый дисконтированный доход имеет положительное значение, следовательно, проект эффективен, однако для полного заключения об эффективности проекта необходимо рассчитать все указанные выше показатели.

Срок окупаемости проекта при неравномерном поступлении доходов определяют путем прямого подсчета количества лет, исходя из того, что совокупные затраты по проекту составляют 3563,1 д.е., следовательно:

Т.е. период окупаемости проекта практически равен сроку реализации проекта, далее, согласно принятым критериям: проект должен иметь меньший срок окупаемости, нежели срок реализации, с одной стороны критерий соблюдается, с другой стороны разница между сроком реализации проекта и сроком окупаемости составляет всего 6 мес. В данном случае эффективность проекта сомнительна.

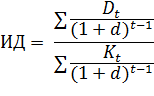

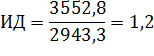

Индекс доходности проекта (ИД) – это отношение суммарного дисконтированного дохода к суммарным дисконтированным единовременным затратам:

Рассчитаем индекс доходности согласно имеющимся данным:

Критерий эффективности инвестиций по индексу доходности: индекс доходности должен превышать единицу, чем выше значение индекса доходности, тем выше эффективность проекта, в нашем случае индекс доходности 1,2. Т.е. превышение минимальное, эффективность проекта сомнительна.

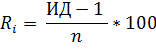

Рентабельность проекта (среднегодовая рентабельность инвестиций) – является разновидностью индекса доходности, соотнесенного со сроком реализации проекта. Она показывает, какой доход приносит каждый вложенный в проект рубль инвестиций

:

Рассчитаем рентабельность проекта согласно имеющимся данным:

Критерий эффективности инвестиций по рентабельности проекта: рентабельность проекта должна быть положительной, чем выше значение рентабельности, тем выше эффективность проекта. В нашем случае рентабельность проекта минимальная и не превышает 10%, эффективность проекта сомнительна.

Внутренняя норма доходности (IRR) – это та ставка дисконта, при которой дисконтированные доходы от проекта равны инвестиционным затратам, IRR рассчитывается по формуле (для проектов с неравномерным поступлением доходов):

Где:

ra

– ставка дисконта при которой NPV больше нуля

rb

– ставка дисконта при которой NPVменьше нуля

NPVa

– чистая настоящая стоимость при ставке ra

NPVb

– чистая настоящая стоимость при ставке rb

Таблица 6. Расчет внутренней нормы доходности

| ставка дисконтирования d = 0,115 |

ставка дисконтирования d = 0,25 |

| Год |

Денежный поток |

коэффициент дисконтирования |

PV |

коэффициент дисконтирования |

PV |

| Затраты |

3653,1 |

0,898 |

3280,5 |

0,8 |

2922,5 |

| Доходы |

4422 |

3552,8 |

2828,0 |

| 1 год |

1254 |

0,898 |

1126,1 |

0,800 |

1003,2 |

| 2 год |

1584 |

0,807 |

1278,3 |

0,640 |

1013,8 |

| 3 год |

1584 |

0,725 |

1148,4 |

0,512 |

811,0 |

| NPV |

272,3 |

-94,5 |

| IRR |

11,8 |

Проект эффективен если выполняется следующее условие IRR ≥ ставки дисконтирования, в нашем случае внутренняя норма доходности превышает ставку дисконтирования, но при этом очевидно, что превышение минимальное, следовательно, эффективность проекта также сомнительна.

Для того, чтобы проект был эффективен необходимо, во-первых, снизить затраты по проекту, во-вторых, увеличить объемы производства и сбыта готовой продукции. Нужно отметить, что увеличение объемов производства и сбыта готовой продукции может стать весьма затруднительным, поэтому наиболее эффективным будет снижение затрат в виде привлеченного кредита и снижение уровня затрат на производство продукции.

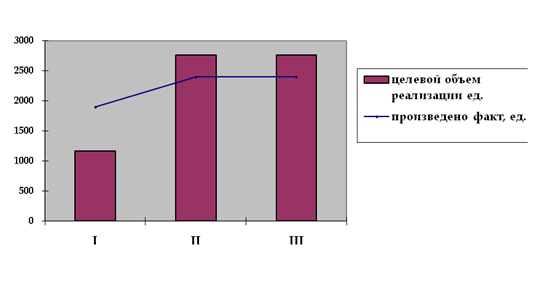

Нужно отметить, что согласно заданным условиям, денежный поток (т.е. полученные денежные доходы) не могут быть ниже 25 – 30% от выручки. Следовательно, целевая прибыль, которую планирует получить предприятие, должна составлять на первом году 313,3 тыс. д.е. (30% от выручки) на втором и третьем году реализации проекта 475,2 тыс. руб. (рис. 2).

Целевой объем производства и реализации рассчитывается:

тогда:

1 год проекта

2 год проекта

3 год проекта

Очевидно, что если в первый год фактически произведенная продукция превысит целевой объем реализации и следовательно принесет дополнительную прибыль предприятию, то на втором и третьем году реализация не превышает целевой объем, следовательно предприятие не достигает намеченных результатов.

Таким образом, по итогам проведенного анализа можно сделать вывод о том, что представленный бизнес-план имеет сомнительную экономическую эффективность. Для повышения эффективности бизнес-плана исследуемому предприятию рекомендуется увеличить уровень собственных средств для инвестиций в проект, а кроме этого пересмотреть технологию производства с целью снижения затрат на производство.

Заключение

По итогам изложения данной работы необходимо сделать следующие общие выводы: бизнес-план необходимый инструмент управления предприятием, в части реализации его стратегических задач. В главе первой изложены теоретические и методологические парадигмы бизнес-планирования на современном этапе развития бизнес-процессов. При разработке бизнес-плана необходимо учесть и сбалансировать интересы всех участвующих сторон:

- инициатора бизнес-плана;

- разработчика бизнес-плана;

- потенциальных инвесторов, кредиторов,

- партнеров, заинтересованных в возврате вкладываемых средств с прибылью.

Несмотря на то, что разновидностей бизнес-плана может быть много, современные обычаи делового оборота уже более или менее определенно обозначили его типовую структуру, названия и базовое содержание основных разделов.

Успешные бизнес-планы, могут быть реализованы практически в любой области, но при этом приоритет в определении концепции бизнес-плана должен быть отдан именно маркетинговой составляющей.

В данной работе была проанализирована экономическая эффективность и финансовая состоятельность бизнес-плана согласно заданным условиям работы. По итогам проведенных расчетов были получены выводы о том, что экономическая эффективность данного бизнес-плана сомнительна, поскольку срок окупаемости вложений практически равен сроку реализации бизнес плана, внутренняя норма доходности меньше ставки дисконтирования, кроме этого в результате производства и сбыта продукции предприятие не может получить целевой объем прибыли, запланированный исходными данными.

Для повышения эффективности бизнес-плана исследуемому предприятию рекомендуется увеличить уровень собственных средств для инвестиций в проект, сократить размер кредита, а кроме этого пересмотреть технологию производства с целью снижения затрат на производство.

Список литературы

1. Бизнес-планирование. Учебное пособие / Лебедева Г.Н. Российский заочн. ин-т текстил. и легк. пр-ти. – М., 2009

2. Горемыкин В.А. Энциклопедия бизнес-планов. – М.: Ось-89, 2009

3. Мазур И.И., Шапиро В.Д. Ольдерогге Н.Г. Управление проектами: учебное пособие. – М.: Омега Л, 2004

4. Савицкая Г.В. Экономический анализ. М.: Новое время, 2008

5. Циферблат Л.Ф. Бизнес-план: работа над ошибками. М.: Ось-89, 2008

[1]

Бизнес-планирование. Учебное пособие/Лебедева Г.Н. Российский заочн. ин-т текстил. и легк. пр-ти. – М., 2009

[2]

Горемыкин В.А. Энциклопедия бизнес-планов. – М.: Ось-89, 2009

[3]

Мазур И.И., Шапиро В.Д. Ольдерогге Н.Г. Управление проектами: учебное пособие. – М.: Омега Л, 2004 – с. 63

[4]

Циферблат Л.Ф. Бизнес-план: работа над ошибками. М.: Ось-89, 2008

|