Реферат

На тему «Планирование и использование прибыли предприятия»

Курсовая работа включает введение, три раздела, заключение, список использованных источников.

Содержание курсовой работы изложено на 64 страницах, включает 6 таблиц, 2 рисунка. Список использованных источников состоит из 16 наименований.

Перечень ключевых слов: прибыль, предпринимательская прибыль, прибыль от реализации продукции, прибыль от реализации основных средств, их прочего выбытия, реализации иного имущества предприятия, прибыль от внереализационных операций, чистая прибыль, методика анализа прибыли, планирование прибыли, распределение прибыли, использование прибыли, источники информационного обеспечения прибыли.

Цель исследования — разработка рекомендаций для повышения чистой прибыли ОАО «Ждановское».

Предмет данной работы является планирование и использование прибыли предприятия.

Объектом исследования выступает ОАО «Ждановское», которое занимается заготовкой и переработкой молока и других сельскохозяйственных продуктов, сельскохозяйственной и торгово-закупочной деятельностями.

В ходе написания курсовой работы было проведено исследованиеформирования, распределения и использования прибыли на предприятии ОАО «Ждановское» и предложены рекомендации для повышения чистой прибыли предприятия.

Содержание

Введение...........................................................................................................6

1 Экономическая сущность, значение прибыли в рыночной экономике...9

1.1 Понятие «прибыль»……………………………………………………...9

1.2 Виды прибыли, подходы к определению прибыли…………………..14

1.3 Роль прибыли в рыночной экономике………………………………...19

2 Методика анализа, планирования и использования прибыли…………23

2.1 Метод прямого счета и аналитический метод планирования прибыли…………………………………………………………………………….23

2.2 Метод совмещенного расчета планирования прибыли, методы финансового анализа, источники информационного обеспечения прибыли….28

2.3 Распределение и использование прибыли на предприятии………….34

3 Формирование, распределение и использование прибыли на предприятии ОАО «Ждановское»………………………………………………..39

3.1 Характеристика предприятия ОАО «Ждановское», основные показатели, влияющие на финансовый результат………………………………39

Реклама

3.2 Анализ состава и динамики прибыли, распределения и использования чистой прибыли……………………………………………………………………44

3.3 Факторный анализ рентабельности предприятия, рекомендации для повышения чистой прибыли……………………………………………………...49

Заключение.....................................................................................................54

Список использованных источников...........................................................57

Приложение А………………………………………………………………59

Приложение Б……………………………………………………………….61

Приложение В………………………………………………………………62

Расчетная часть..............................................................................................65

Введение

Одним из основных показателей финансовых результатов деятельности предприятия является прибыль. Реализуя свою продукцию, соизмеряя полученную выручку и с затратами на производство и реализацию продукции, предприятие получает прибыль, которая характеризует степень соответствия индивидуальных затрат предприятия на производство и реализацию продукции, лежащих в основе цен.

Рыночная экономика определяет конкретные требования к системе управления предприятиями. Необходимо более быстрое реагирование на изменение хозяйственной ситуации с целью поддержания устойчивого финансового состояния и постоянного совершенствования производства в соответствии с изменением коньюктуры рынка.

Предприятие самостоятельно планирует (на основе договоров, заключенных с потребителями и поставщиками материальных ресурсов) свою деятельность и определяет перспективы развития, исходя из спроса на производимую продукцию и необходимость обеспечения производственного и социального развития. Самостоятельно планируемым показателем в числе других стала прибыль. Однако нельзя полагать, что планирование и формирование прибыли осталось исключительно в сфере интересов только предприятия. Не в меньшей мере в этом заинтересованы государство (бюджет), коммерческие банки, инвестиционные структуры, акционеры и другие держатели ценных бумаг.

В условиях рыночных отношений, характеризующихся своей динамичностью, хозяйствующие субъекты независимо от формы собственности сами планируют свою деятельность и перспективы развития исходя из разработанных ими хозяйственных и социальных задач, спроса и предложения товаров и услуг. Незаменимым показателем при текущем планировании производства, а также при определении финансового положения предприятия является показатель рентабельности. В странах с развитой рыночной экономикой чаще всего прибыль рассматривают, во-первых, как «безусловный» доход от факторов производства; во-вторых, как вознаграждение за предпринимательскую деятельность; в-третьих, как монопольный доход.

Реклама

Прибыль занимает одно из центральных мест в общей системе стоимостных инструментов и рычагов рыночной экономики. Поскольку финансы, кредит, цены, себестоимость и другие экономические рычаги прямо или косвенно связаны с прибылью. От прибыли зависит финансовое положение предприятий, уровень удовлетворения личных и общественных потребностей работников. Кроме того, за счет платежей из прибыли в бюджет формируется основная часть ресурсов государства, региональных и местных органов власти.

Цель исследования — разработка рекомендаций для повышения чистой прибыли ОАО «Ждановское».

Для достижения цели курсовой работы необходимо решить следующие задачи:

- рассмотреть экономическую сущность прибыли в рыночной экономике,

- рассмотреть виды прибыли и подходы к определению прибыли,

- рассмотреть роль прибыли в рыночной экономике,

- рассмотреть методы планирования прибыли,

- рассмотреть методы финансового анализа и источники информационного обеспечения прибыли,

- рассмотреть распределение и использование прибыли на предприятии,

-

исследоватьна примере ОАО «Ждановское» формирование основных показателей, влияющих на финансовый результат предприятия,

- произвести анализ состава и динамики прибыли, распределения и использования чистой прибыли,

- произвести анализ рентабельности предприятия и привести рекомендации для повышения чистой прибыли.

Поставленные цель и задачи обусловили структуру курсовой работы, которая состоит из 3 разделов, последовательно раскрывающих тему работы.

Предметом курсовой работы является планирование и использование прибыли предприятия.

Объектом курсовой работы выступает ОАО «Ждановское», которое занимается заготовкой и переработкой молока и других сельскохозяйственных продуктов, сельскохозяйственной и торгово-закупочной деятельностями.

При написании данной курсовой работы были использованы труды российских экономистов Г.Б.Поляка, Н.В. Колчиной, Л.П. Павловой, А.М. Ковалевой и др., а также нормативно-правовые издания и средства периодической печати.

1 Экономическая сущность, значение прибыли в рыночной экономике

1.1 Понятие «прибыль»

Формирование рыночного механизма в нашей стране вызвало значительные изменения в отношении к показателю прибыли, роль которого возросла, поскольку в рыночных условиях прибыль выступает не только основным источником развития хозяйственной деятельности каждого предприятия, но и является стимулом практически любой хозяйственной деятельности.

Следовательно, основой рыночной формы хозяйствования является стремление к росту (максимизации) прибыли.

Прибыль является конечным финансовым результатом предпринимательской деятельности предприятий и в общем виде представляет собой разницу между ценой продукции и ее себестоимостью, а в целом по предприятию представляет разницу между выручкой от реализации продукции и себестоимостью реализованной продукции.

Как экономическая категория прибыль отражает чистый доход, созданный в сфере материального производства в процессе предпринимательской деятельности, а в условиях товарно-денежных отношений на уровне предприятия чистый доход принимает форму прибыли.

Прибыль как главный результат предпринимательской деятельности обеспечивает потребности самого предприятия, его работников и государства в целом. Поэтому важно определить состав общей валовой (балансовой) прибыли предприятия и ее величину в абсолютном выражении.

Прибыли принадлежит главенствующая роль в системе внутренних источников формирования финансовых ресурсов торгового предприятия. Чем больше прибыли остается в распоряжении предприятия, тем меньше его

потребность в привлечении средств из заемных источников, тем выше уровень его самофинансирования и финансовой устойчивости [5, с.28].

Многогранный характер прибыли означает, что ее исследование должно иметь системный подход. Такой подход предполагает анализ совокупности факторов образования, взаимовлияния, распределения и использования.

1) В число образующих факторов включена выручка, получаемая предприятием от различных видов предпринимательской деятельности, в том числе от реализации продукции, занимающая основной удельный вес, от реализации прочих активов, основных средств. Важная составляющая образующих факторов — доходы от долевого участия в других предприятиях, в том числе дочерних, доходы по ценным бумагам, безвозмездная финансовая помощь, сальдо штрафов, полученных и уплаченных.

2) Взаимовлияющие факторы включают внешние, определяемые финансово-кредитной политикой государства, в том числе налоги и налоговые ставки, процентные ставки по ссудам, цены, тарифы и сборы, а также внутренние, включая себестоимость, производительность труда, фондоотдачу, фондовооруженность, оборачиваемость оборотных средств.

3) Факторы распределения состоят из платежей обязательного характера в бюджет и внебюджетные фонды, в банковские и страховые фонды, платежей добровольного характера, включая благотворительные фонды, направления прибыли в фонды денежных средств, создаваемые в предприятиях.

4) Факторы использования относятся только к той прибыли, которая остается в предприятиях и коммерческих организациях. Они включают такие направления: потребление, накопление, социальное развитие, капитальные и финансовые вложения, покрытие убытков и прочих затрат.

В условиях рыночных отношений, как свидетельствует мировая практика, имеется два основных источника получения прибыли.

Первый это монопольное положение предприятия по выпуску той или иной продукции или уникальности продукта. Под держание этого источника на относительно высоком уровне предполагает проведение постоянной новации продукта. Здесь следует учитывать такие противодействующие силы, как антимонопольную политику государства и растушую конкуренцию со стороны других предприятий.

Второй источник связан с производственной и предпринимательской деятельностью, поэтому касается практически всех предприятий. Эффективность его использования зависит от знания конъюнктуры рынка и умения постоянно адаптировать под него развитие производства. Величина прибыли в данном случае зависит:

во-первых, от правильности выбора производственной направленности предприятия по выпуску продукции (выбор продуктов, пользующихся стабильным и высоким спросом);

во-вторых, от создания конкурентоспособных условий продажи своих товаров и оказания услуг (цена, сроки поставок, обслуживание покупателей, послепродажное обслуживание и т.д.):

в-третьих, от объемов производства (чем больше объем продаж, тем больше масса прибыли);

в-четвертых, от ассортимента продукции и снижения издержек производства.

Значение прибыли в условиях формирования экономики смешанного типа можно определить через выполняемые ею функции [14, c.578]:

- инвестиционная - она является основным источником финансовых ресурсов предприятия (организации). Её величина во многом определяет перспективы хозяйственного развития, возможности наращивания объёмов

хозяйственной деятельности, принятия инвестиционных решений;

- финансирующая -прибыль создает экономическую заинтересованность предпринимателей и участников хозяйственной деятельности (сотрудников предприятий и организаций) в совершенствовании ее различных сторон. Это обусловлено тем, что в рыночной экономике предприятия (организации) работают на основе самофинансирования, сочетая максимальную свободу в хозяйственной деятельности с полной материальной ответственностью за её результаты;

- результативная - прибыль служит критерием экономической эффективности хозяйственной деятельности, выступает главным результативным показателем при расчете эффективности использования всех видов экономических ресурсов предприятия;

- стимулирующая - часть ожидаемой или полученной прибыли может быть использована в качестве источника материального вознаграждения работников предприятия и выплат дивидендов владельцам капитала;

-прибыль выступает важнейшим источником формирования доходной части бюджетов всех уровней, поскольку часть её изымается у предприятий в виде налогов [12, с.216].

Однако получение прибыли в условиях рынка всегда связано с риском — над предприятием постоянно висит угроза потерять вложенный капитал целиком или частично. Именно поэтому в теории и на практике используется понятие «предпринимательская прибыль», которая по своей величине должна быть больше, чем процент, получаемый по вкладам в банк.

По своему содержанию понятие «риск» относится как к хозяйственной, коммерческой, так и к финансовой деятельности. Для определения риска используются два основных метода: статистический и экспертный. В основе статистического лежат приемы математической статистики (расчет вариации, дисперсии и стандартного отклонения по показателям финансово-хозяйственной деятельности). Этими показателями являются рентабельность производства, продукции, инвестиций, продаж и т.д.

Полностью избежать риска в предпринимательской деятельности практически невозможно, но существует система методов смягчения его отрицательных последствий. К ним относятся самострахование (создание резервных фондов), участие в венчурных компаниях, заключение фьючерсных сделок и т.д.

Основным показателем прибыли, используемой для оценки производственно-хозяйственной деятельности выступает: балансовая прибыль, прибыль от реализации выпускаемой продукции, валовая прибыль, налогооблагаемая прибыль, прибыль, остающаяся в распоряжении предприятия (чистая прибыль).

Прибыль как результат хозяйственной деятельности представляет собой разность между всеми доходами и всеми расходами предприятия. Основой формирования прибыли являются доходы от деятельности, представляющие собой разность между выручкой предприятия от продажи товара и суммой денег, заплаченной производителям (продавцам) товара. Совокупный доход от деятельности предназначен также для покрытия издержек обращения, и, в частности, для возмещения расходов на оплату труда, а также для возмещения различных отчислений и расходов, не включаемых в издержки обращения.

Прибыль, полученная от деятельности, используется по различным направлениям. Порядок использования прибыли, её назначение зависит от формы хозяйствования и определяется собственниками предприятий (фирм) на основе действующего законодательства [5, с. 78].

1.2 Виды прибыли, подходы к определению прибыли

В экономической практике различают множество видов прибыли - номинальная, минимальная, нормальная, целевая, максимальная, консолидированная, экономическая, бухгалтерская, чистая и т.д. Номинальная прибыль характеризует фактический размер полученной прибыли.

Минимальная, нормальная, максимальная прибыли связаны с разными уровнями объема производства и указывают, в какой области находится предприятие (безубыточности, прибыльности, убыточности). Минимальной считается прибыль, которая обеспечивает предприятию минимальный уровень доходности на вложенный капитал. Величина минимального уровня доходности принимается равной среднему проценту ставки банка по депозитам, сложившейся за исследуемый период.

Нормальная прибыль - минимальный доход или плата, необходимая для удержания предприятия в определенной отрасли.

Максимальная прибыль определяет целевую установку при планировании деятельности предприятия. Ее достижение означает снижение издержек производства и реализации до минимума.

Объем производства, обеспечивающий максимум прибыли, устанавливается в точке, в которой достигается равенство предельного дохода и предельных издержек.

Консолидированная прибыль - прибыль, свободная от бухгалтерской отчетности о деятельности и финансовых результатах отдельно материнских и дочерних предприятий. Выгодность применения консолидированной прибыли определяется экономией на налоговых платежах и снижении отрицательных последствий от рисковых видов деятельности.

Экономическая прибыль представляет собой разность между выручкой (валовой доход) и экономическими издержками (сумма явных и неявных издержек).

Экономическая эффективность производства - представляет собой отношение его конечного результата к затратам факторов производства.

На уровне предприятий обобщающими показателями эффективности являются:

Прибыль (валовая, от реализации продукции, от реализации основных фондов, от внереализационных операций, чистая прибыль).

Рентабельность (производства, продукции, собственного капитала, основного капитала).

Показатели использования основных фондов и оборотных средств (фондоотдача, фондоёмкость, фондовооруженность, оборачиваемость оборотных средств)

Показатели использования трудовых ресурсов (производительность труда, экономия живого труда).

Показатели использования материальных ресурсов (материалоотдача, материалоемкость).

Важнейшим показателем эффективности производства является прибыль.

Предпринимательская деятельность представляет собой деятельность граждан направленную на получение прибыли. Это непосредственная цель предприятия. Но получить прибыль оно может только в том случае, если производит продукты и услуги, которые реализуются, т.е. удовлетворяют общие потребности. Производить продукцию, удовлетворяющую потребности, необходимо по цене, приемлемой как для производителя, так и для потребителя. Это важно лишь в том случае, когда предприятие выдерживает определенный уровень издержек, т.е. когда затраты на производственные ресурсы меньше, чем полученная выручка. Формирование прибыли представлено в таблице 1 (см. приложение А).

Различают два подхода к определению прибыли:

Бухгалтерская - сумма денег, которая остается в распоряжении фирмы после погашения всех внешних обязательств перед поставщиками ресурсов и собственными наемными рабочими.

Экономическая - сумма денег, которая остается в распоряжении фирмы после погашения всех внешних обязательств и вычета предприятием в свое распоряжение чистой прибыли.

Виды прибыли.

-валовая прибыль:

Пв.=Пр.п.+Пр.о.ф.+П.в.о. (1)

1) прибыль от реализации продукции (работ, услуг);

2) прибыль от реализации основных средств, их прочего выбытия, реализации иного имущества предприятия;

3) прибыль от внереализационных операций.

Указанные выше три укрупненные элемента являются составляющими балансовой прибыли.

- прибыль от реализации продукции – это финансовый результат, полученный от основной деятельности предприятия, которая может осуществляться в любых видах, зафиксированных в его уставе и не запрещенных законом. Финансовый результат определяется раздельно по каждому виду деятельности предприятия, относящемуся к реализации продукции, выполнению работ, оказанию услуг. Определяется как разница между выручкой от реализации продукции (работ, услуг) в действующих ценах и издержками на производство и реализацию продукции) [7, c.104].

Пр.= В - (НДС + А + И) (2)

Выручка принимается в расчет без налога на добавленную стоимость и акцизов, которые, являясь косвенными налогами, поступают в бюджет. Из выручки также исключается сумма наценок, поступающая торговым и снабженческо-сбытовым предприятиям, участвующим в сбыте продукции. Предприятия, экспортирующие продукцию, исключают и экспортные тарифы, направляемые в доход государства. При этом денежные поступления, связанные с выбытием основных средств, материальных и нематериальных активов, продажная стоимость валютных ценностей, ценных бумаг не включаются в состав выручки.

- прибыль от реализации основных средств, их прочего выбытия, реализации иного имущества предприятия – это финансовый результат, не связанный с основными видами деятельности предприятия. Он отражает прибыли по прочей реализации, к которой относится продажа на сторону различных видов имущества, числящегося на балансе предприятия.

Предприятие самостоятельно распоряжается своим имуществом. Оно вправе списывать, продавать, ликвидировать, передавать в уставные фонды других предприятий здания, сооружения, оборудование, транспортные средства и другие основные фонды, материальные ценности. При реализации основных фондов финансовый результат определяется как разница между проданной ценой реализованных на сторону основных средств и их остаточной стоимостью с учетом понесенных расходов по реализации.

Под иным имуществом предприятия понимаются сырье, материалы, топливо, запчасти, нематериальные активы (патенты, лицензии, торговые марки и т.д.) валютные ценности. Разница между продажной ценой этих видов имущества предприятия и их балансовой стоимостью (с учетом понесенных в связи с этим расходов) составляет финансовый результат, влияющий на сумму балансовой прибыли.

- прибыль от внереализационных операций - это прибыль по операциям различного характера не относящимся к основной деятельности предприятия и не связанным с реализацией продукции, основных средств, иного имущества предприятия, выполнением работ, оказанием услуг. Финансовый результат определяется как доходы за минусом расходов по внереализационным операциям [7, с.139].

Перечень внереализационных прибылей предприятия разнороден и довольно обширен. Значительный удельный вес могут составлять доходы от долгосрочных и краткосрочных финансовых вложений и доходы от сдачи имущества в аренду (если сдача имущества в аренду не является основной деятельностью предприятия).

- чистая прибыль (образуется после уплаты из валовой прибыли налогов и других обязательных платежей (отчислений в фонд социальной занятости, фонд социального страхования), и остается в полном распоряжении предпринимателя. Она расходуется на предприятии на поощрение работников, для инвестиций в производство и социальную сферу, для получения акционерами дивидендов и др.)

Бухгалтерская прибыль - разность между полученной выручкой и бухгалтерскими издержками (явными). Ее величина тождественна балансовой прибыли.

Источниками экономической прибыли является реализация продукции, прочая реализация, внереализационные операции, инновационная деятельность, монопольная ситуация, не страхуемые риски (изменение рыночной конъюнктуры, налогового законодательства, риск, связанный с освоением новых товарных территориальных рынков, риск, обусловленный наличием инфляционных процессов в национальной экономике).

Прибыль на предприятии рассматривается не только как основная цель, но и как главное условие его деловой активности. Оценивая уровень или изменение деловой активности, проводят различия между понятиями ожидаемой прибыли и фактически полученной.

1.3 Роль прибыли в рыночной экономике

Раскрытие сущности прибыли показывает ее особое место среди существующих в рыночной экономике различных форм вознаграждения и особую роль в экономике. Если значение заработной платы, процента и ренты ограничено сферой применения соответствующих факторов производства, то роль прибыли носит всеобъемлющий характер, распространяя свое влияние на всю экономику, определяя состояние всех ее сфер. Рассмотрим, какую роль играет прибыль предприятия в условиях рыночной экономики [2].

1. Прибыль предприятия является главной целью предпринимательской деятельности. Основным побудительным мотивом осуществления любого вида бизнеса, его главной конечной целью является рост благосостояния собственников предприятия. Характеристикой этого роста является размер текущего и отложенного их дохода на вложенный капитал, источником которого является полученная прибыль.

Если для собственников предприятия получение высокого уровня прибыли является вполне очевидным мотивом предпринимательской деятельности, то может возникнуть вопрос - является ли получение высокой прибыли столь же побудительным мотивом деятельности наемных менеджеров предприятия и остального его персонала.

Для менеджеров, которые не являются собственниками предприятия, руководимого ими, прибыль является основным мерилом успеха их деятельности. Возрастание уровня прибыли предприятия повышает "рыночную цену" этих менеджеров, что сказывается на уровне их личной заработной платы. И наоборот - систематическое снижение уровня прибыли руководимого ими предприятия приводит к обратным результатам в их личной карьере, уровне получаемых доходов, возможностях последующего трудоустройства.

Для остального персонала уровень прибыли предприятия также является достаточно высоким побудительным мотивом их деятельности, особенно при наличии на предприятии программы участия наемных работников в прибыли. Прибыльность предприятия является не только гарантом их занятости (при прочих равных условиях), но в определенной мере обеспечивает дополнительное материальное вознаграждение их труда и удовлетворение ряда их социальных потребностей.

2. Прибыль предприятия создает базу экономическою развития государства в целом. Механизм перераспределения прибыли предприятия через налоговую систему позволяет "наполнять" доходную часть государственных бюджета всех уровней (общегосударственного и местных). Это дает государству возможность успешно выполнять возложенные на него функции и осуществлять намеченные программы развития экономики. Кроме того, реализация известного принципа - "богатство государства характеризуется уровнем богатства его граждан" - также связана с возрастанием прибыли предприятия, которое обеспечивает рост доходов его владельцев, менеджеров и персонала.

3. Прибыль предприятия является критерием эффективности конкретной производственной деятельности. Индивидуальный уровень прибыли предприятия в сравнений с отраслевым характеризует степень умения (подготовленности, опыта, инициативности) менеджеров успешно осуществлять хозяйственную деятельность в условиях рыночной экономики. Среднеотраслевой уровень прибыли предприятий характеризует рыночные и другие внешние факторы, определяющие эффективность производственной деятельности и является основным регулятором "перелива капитала" в отрасли с более эффективным его использованием. При этом капитал перемещается, как правило, в те сегменты рынка, которые характеризуются значительным объемом неудовлетворенного спроса, что способствует более полному удовлетворению общественных и личных потребностей.

4. Прибыль является основным внутренним источником формирования финансовых ресурсов предприятия, обеспечивающих его развитие. В системе внутренних источников формирования ресурсов главенствующая роль принадлежит прибыли. Чем выше уровень генерирования прибыли в процессе хозяйственной деятельности, тем меньше потребность предприятия в привлечении финансовых средств из внешних источников. При прочих равных условиях - тем выше уровень самофинансирования его развития, обеспечения реализации стратегических целей этого развития, повышения конкурентной позиции предприятия на рынке. При этом, в отличие от некоторых других внутренних источников формирования финансовых ресурсов предприятия, прибыль является постоянно воспроизводимым источником и ее воспроизводство в условиях успешного хозяйствования осуществляется на расширенной основе.

5. Прибыль является главным источником возрастания рыночной стоимости предприятия. Способность самовозрастания стоимости капитала обеспечивается путем капитализации части полученной предприятием прибыли, то есть ее направления на прирост его активов. Чем выше сумма и уровень капитализации полученной предприятием прибыли, тем в большей степени возрастает стоимость его чистых активов (активов, сформированных за счет собственного капитала), а соответственно и рыночная стоимость предприятия в целом, определяемая при его продаже, слиянии, поглощении и в других случаях.

6. Прибыль предприятия является важнейшим источником удовлетворения социальных потребностей общества. Социальная роль прибыли проявляется, прежде всего, в том, что средства, перечисляемые в бюджеты разных уровней в процессе ее налогообложения, служат источником реализации разнообразных общегосударственных и местных социальных программ, обеспечивающих "выживание" отдельных социально не защищенных (или недостаточно защищенных) членов общества. Кроме того, эта роль проявляется в удовлетворении за счет полученной прибыли части социальных потребностей персонала: социальные программы являются неотъемлемой составной частью коллективных или индивидуальных трудовых соглашений. Наконец, определенная социальная роль прибыли проявляется в том, что она служит источником внешней благотворительной деятельности предприятия, направленной на финансирование отдельных неприбыльных организаций, учреждений социальной сферы, оказания материальной помощи отдельным категориям граждан.

7. Прибыль является основным защитным механизмом, предохраняющим предприятие от угрозы банкротства. Хотя такая угроза может возникнуть и в условиях прибыльной хозяйственной деятельности предприятия (при использовании неоправданно высокой доли заемного капитала, особенно краткосрочного; при недостаточно эффективном управлении ликвидностью активов.), но при прочих равных условиях, предприятие гораздо успешнее выходит из кризисного состояния при высоком потенциале генерирования прибыли. За счет капитализации полученной прибыли может быть быстро увеличена доля высоко ликвидных активов (восстановлена платежеспособность), повышена доля собственного капитала при соответствующем снижении объема используемых заемных средств (повышена финансовая устойчивость), сформированы соответствующие резервные финансовые фонды.

Характеризуя роль прибыли в рыночной экономике, следует отметить, что, по мнению многих экономистов, эта роль не всегда позитивна, так как отдельные виды прибыли служат источником лишь личного обогащения отдельных категорий граждан, не принося пользу обществу в целом. Это относится к таким ее видам, как прибыль, полученная от спекулятивных коммерческих операций, от неоправданно высоких цен в связи с монопольным положением на рынке, от "теневой" деятельности предприятий и тому подобному. Рассмотрим, полностью ли лишены "позитива" эти виды прибыли с позиций экономического развития общества в целом.

2 Методика анализа, планирования и использования прибыли

2.1 Метод прямого счетаи аналитический метод планирования прибыли

Важнейшая роль прибыли, усиливающаяся с развитием предпринимательства, определяет необходимость ее правильного исчисления. От того, насколько достоверно определена плановая прибыль, будет зависеть успешная финансово-хозяйственная деятельность фирмы.

Расчет плановой прибыли должен быть экономически обоснованным, что позволит осуществлять своевременное и полное финансирование инвестиций, прирост собственных оборотных средств, соответствующие выплаты рабочим и служащим, а также своевременные расчеты с бюджетом, банками и поставщиками. Следовательно,правильное планирование прибыли на предприятиях имеет ключевое значение не только для предпринимателей, но и для экономики в целом.

Планируется прибыль раздельно по видам: от реализации товарной продукции, от реализации прочей продукции и услуг нетоварного характера, от реализации основных фондов и другого имущества и от внереализационных доходов и расходов.

Выделяют следующие основные способы планирования прибыли от реализации товарной продукции: метод прямого счета и аналитический [4, с. 84]. Рассмотрим эти методы исчисления прибыли.

Метод прямого счета

Метод прямого счета наиболее широко распространен в организациях в современных условиях хозяйствования. Он применяется, как правило, при небольшом ассортименте выпускаемой продукции. Сущность его заключается в том, что прибыль исчисляется как разница между выручкой от реализации продукции в соответствующих ценах и полной ее себестоимостью за вычетом НДС и акцизов.

Расчет плановой прибыли ведется по формуле (3):

Pпл

= (QH

*P)-(QH

*C), (3)

где рпл

, — плановая прибыль

QH

- выпуск товарной продукции в плановом периоде в натуральном выражении

Р - цена за единицу продукции (за вычетом НДС и акцизов);

С -

полная себестоимость единицы продукции.

Прибыль по товарному выпуску (Птп) планируется на основе сметы затрат на производство и реализацию продукции, в которой определяется себестоимость товарного выпуска планируемого периода (4):

Птп = Цтп - Стп, (4)

где Цтп — стоимость товарного выпуска планируемого периода в действующих ценах реализации (без НДС, акцизов, торговых и сбытовых скидок);

Стп — полная себестоимость товарной продукции планируемого периода.

Следует отличать плановый размер прибыли в расчете на товарный выпуск от прибыли, планируемой на объем реализуемой продукции. Прибыль на реализуемую продукцию (Прп) в общем виде рассчитывается по формуле (5):

Прп = Врп - Срп, (5)

где Врп — планируемая выручка от реализации продукции в действующих ценах (без НДС, акцизов, торговых и сбытовых скидок);

Срп — полная себестоимость реализуемой в предстоящем периоде продукции.

Более детально прибыль от объема реализуемой продукции в плановом периоде определяется по формуле (6):

Прп = Пон + Птп - Пок, (6)

где Пон — сумма прибыли остатков нереализованной продукции на начало планового периода;

Птп — прибыль от объема выпуска товарной продукции в плановом периоде;

Пок — прибыль от остатков нереализованной продукции в конце планового периода.

Данная методика расчета применима для укрупненного прямого метода планирования прибыли, когда легко определить объем реализуемой продукции в ценах и по себестоимости.

Расчет прибыли методом прямого счета прост и доступен, но он не позволяет выявить влияния отдельных факторов на её рост и при большой номенклатуре продукции очень трудоёмок.

Аналитический метод

Аналитический метод планирования прибыли применяется при большом ассортименте выпускаемой продукции, а также как дополнение к прямому методу в целях его проверки и контроля. Преимущество этого метода состоит в том, что он позволяет определить влияние отдельных факторов на плановую прибыль. При аналитическом методе прибыль определяется не по каждому виду выпускаемой в предстоящем году продукции, а по всей сравнимой продукции в целом. Исчисление прибыли аналитическим методом состоит из трех последовательных этапов:

а) определение базовой рентабельности (Рб) как частного от деления ожидаемой прибыли за отчетный год на полную себестоимость сравнимой товарной продукции за тот же период, формула (7):

Рб = (По : Стп) * 100% , (7)

Где,

По – ожидаемая прибыль (расчет прибыли ведется в конце базисного года, когда точный размер прибыли еще не известен);

Стп – полная себестоимость товарной продукции базисного года.

б) исчисление объема товарной продукции в плановом периоде по себестоимости отчетного года и определение прибыли на товарную продукцию, исходя из базовой рентабельности;

в) учет влияния на плановую прибыль различных факторов: снижения (повышения) себестоимости сравнимой продукции, повышения качества ее и сортности, изменения ассортимента, цен и т.д.

При этом методе прибыль по несравнимой продукции определяется отдельно.

План по прибыли на следующий год разрабатывается в конце отчетного периода. Поэтому для определения базовой рентабельности используются отчетные данные за истекшее время (обычно девять месяцев) и ожидаемое выполнение плана на оставшийся до конца года период (за четвертый квартал).

Прибыль в отчетном периоде принимается в соответствии с уровнем цен, действовавших к концу года. Поэтому, если в течение истекшего года имели место изменения цен или ставок налога на добавленную стоимость и акцизов, повлиявшие насумму прибыли, то они учитываются при определении ожидаемой прибыли за весь отчетный период, независимо от времени изменений.

На основе найденного таким образом уровня базовой рентабельности и планируемого объема товарной продукции по себестоимости отчетного года исчисляется прибыль планируемого года с учетом влияния одного фактора — изменения объема сравнимой товарной продукции.

Поскольку плановый уровень рентабельности отличается от базового в результате изменения себестоимости, цен, ассортимента, сортности, то па следующем этапе планирования определяется влияние этих факторов на плановую прибыль. Для окончательного расчета плановой прибыли от реализации продукции учитывается прибыль по остаткам готовой продукций и товаров, отгруженных на начало и конец планового года.

На размер плановой прибыли влияет изменение цен в плановом периоде. Если цены снижаются или увеличиваются, то предполагаемый процент снижения или увеличения следует исчислять от объема соответствующей продукции. Полученная сумма от снижения или увеличения цен повлияет на уменьшение или увеличение планируемой прибыли.

Заметим, что при прямом методе плановая прибыль определяется как общая сумма без выявления конкретных причин, влияющих на ее величину, а при аналитическом методе выявляются факторы, положительно и отрицательно влияющие на прибыль.

Прежде всего, значительно снижает плановую прибыль повышение себестоимости, что можно объяснить ростом цен на потребляемые товарно-материальные ценности, повышением оплаты труда в связи с увеличением минимального размера месячной оплаты труда и другими факторами. Прибыль несколько увеличивается в связи с изменением ассортимента производимой продукции в сторону повышения удельного веса наиболее рентабельной продукции. Значительный рост прибыли планируется в связи с предполагаемым увеличением цен на реализуемую продукцию, что обусловлено инфляционными процессами. Поэтому, несмотря на возрастание прибыли вследствие роста цен, нельзя рассматривать этот фактор как положительный.

Кроме прибыли от реализации товарной продукции в составе валовой прибыли, как отмечено выше, учитывается прибыль от реализации прочей продукции и услуг нетоварного характера, прибыль от реализации основных фондов и другого имущества, а также планируемые доходы и расходы.

Прибыль от прочей реализации (продукции и услуг подсобного хозяйства, автохозяйств, услуг непромышленного характера — для капитального строительства, капитального ремонта и т.д.) планируется методом прямого счета. Результат от прочей реализации может быть как положительный, так и отрицательным.

2.2 Метод совмещенного расчета планирования прибыли, методы финансового анализа, источники информационного обеспечения прибыли

Кроме изложенных выше способов планирования прибыли - методом прямого счета и аналитическим — существует так называемый метод совмещенного расчета [4, с. 91]. В этом случае применяются элементы первого и второго способов. Так, стоимость товарной продукции в ценах планового года и по себестоимости истекшего года определяетсяметодом прямого счета, а воздействие на плановую прибыль таких факторов, как изменение себестоимости, повышение качества, изменение ассортимента, цен и др., выявляется с помощью аналитического метода.

Исчисление оптимального размера прибыли становится важнейшим элементом планирования предпринимательской деятельности на современном этапе хозяйствования. Для прогнозирования максимально возможной прибыли в плановом году целесообразно (исходя из зарубежного опыта рыночных отношений) сопоставить выручку от реализации продукции с общей суммой затрат, подразделяемых на переменные, постоянные и смешанные.

В связи с небольшим удельным весом смешанных затрат сосредоточим внимание па переменных и постоянных расходах и попытаемся выявить влияние их изменения на величину прибыли. Дело в том, что прирост прибыли зависит от относительного уменьшения переменных или постоянных затрат.

В экономической теории существует так называемый эффект операционного рычага (эффектом производственного рычага или эффектом эксплуатационного рычага).

Эффектом операционного рычага называют такое явление, когда с изменением объема продаж (выручки от реализации продукции) происходит более интенсивное изменение прибыли в ту или иную сторону. Чтобы определить степень воздействия операционного рычага, следует из объема

продаж исключить переменные затраты, а результат разделить на сумму прибыли.

Определив влияние структуры затрат на прибыль с помощью воздействия операционного рычага, можно сделать вывод: чем выше удельный вес постоянных затрат и, соответственно, ниже удельный вес переменных затрат при неизменном объеме продаж, тем сильнее влияние операционного рычага. Однако если бесконтрольно увеличивать постоянные расходы, то резко увеличивается предпринимательский риск — при сокращении выручки от реализации продукции предприятие понесет большие потери в прибыли.

При исследовании взаимосвязи между постоянными и переменными затратами и прибылью важную роль играет анализ безубыточности производства. Получение определенной массы прибыли определяет эффективность производства, однако сама масса прибыли не характеризует, насколько эффективно работает предприятие. Для этого необходимо массу прибыли «взвесить» на затраты предприятия. Этим целям отвечает показатель рентабельности.

Рентабельность — это относительный показатель эффективности производства, характеризующий уровень отдачи затрат и степень использования ресурсов, выраженный в процентах. В основе построения коэффициентов рентабельности лежит отношение прибыли (чаще всего в расчет показателей рентабельности включают чистую прибыль) или к затраченным средствам, или к выручке от реализации, или к активам предприятия. Таким образом, коэффициенты рентабельности показывают степень эффективности деятельности компании. Основные группы, на которые можно подразделить показатели рентабельности, приведены в таблице2 (см. в приложении А). В качестве показателя прибыли, в зависимости от конкретных условий деятельности, используют показатели прибыли до налогообложения, прибыли от обычной деятельности или чистой прибыли.

Методы финансового анализа

Кроме вышеназванных, существуют методы финансового анализа, применяемые с целью оперативного и стратегического планирования. Например, операционный анализ, называемый также анализом «издержки-стоимость-объем-прибыль» («соsts-volume-рrоfit»-«СVР»), который позволяет отслеживать и увязывать в единую систему финансовые результаты бизнеса, издержки и объемы производства.

Ключевыми элементами операционного анализа служат: производственный (операционный) рычаг, порог рентабельности и запас финансовой прочности предприятия.

Использование этих ключевых элементов в системе операционного анализа базируется, в частности, на сопоставлении выручки от реализации продукции с общей суммой затрат, подразделяемых на постоянные (условно-постоянные), переменные (условно-переменные) и смешанные.

Рассмотренные методы определения прибыли создают возможность при их применении планировать на перспективу размеры прироста прибыли, определять направления ее максимизации и заблаговременно принимать меры по оптимизации структуры затрат в целях укрепления финансового положения предприятия и его дальнейшего эффективного развития[8, с. 64].

Источники информационного обеспечения прибыли

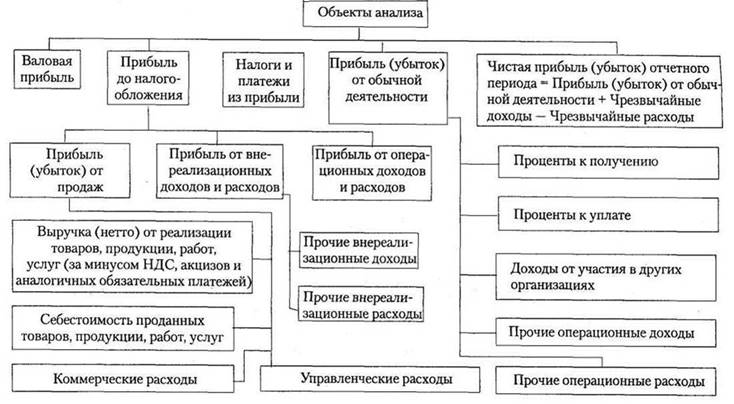

Прибыль является основным показателем финансовых результатов деятельности предприятия. Соответственно, основными объектами анализа финансовых результатов является данный показатель. В целом, объекты анализа представлены на рисунке 1 (см. в приложении Б).[15, c.101]

Задачами анализа являются:

- изучение формирования и структуры прибыли (убытка) от обычной деятельности, абсолютное ее изменение против базового периода;

- обоснование и количественное определение факторов изменения валовой прибыли и прибыли от продаж;

- обоснование и количественное соизмерение факторов изменения прибыли от обычной деятельности, в том числе за счет изменения прибыли до налогообложения; за счет изменения прибыли от продаж; за счет прибыли от внереализационных доходов и расходов; за счет прибыли от операционных доходов и расходов;

- выявление и количественное соизмерение резервов роста прибыли;

- анализ факторов формирования чистой прибыли;

- анализ формирования показателей, обоснование и количественное соизмерение факторов изменения рентабельности продукции и капитала, возможностей ее повышения.

Источниками информации служат: ф. №2 "Отчет о прибылях и убытках", обороты по счетам 46, 47, 48, 80, 81 Главной книги, плановые данные, а также соответствующие таблицы бизнес-плана предприятия.

В Отчете о прибылях и убытках (форма 2) в организации формируются данные о доходах, расходах по обычным видам деятельности, результаты от операционных и внереализационных доходов и расходов, величине чистой прибыли, финансовых результатах, которые представляются в сумме нарастающим итогом с начала года до отчетной даты.

По статье "Себестоимость проданных товаров, продукции, работ, услуг" отражаются учтенные затраты на производство продукции, работ, услуг в доле, относящейся к проданным в отчетном периоде продукции, работам, услугам.

Формирование величины себестоимости проданных товаров, продукции, работ, услуг осуществляется в соответствии с Основными положением по составу затрат и калькулирования себестоимости продукции (работ, услуг).

В случае признания организацией в соответствии с установленным порядком управленческих расходов полностью в себестоимости проданных товаров, продукции, работ, услуг в качестве расходов по обычным видам деятельности по данной статье отражаются затраты на производство проданных продукции, работ, услуг без учета общепроизводственных расходов. Общепроизводственные расходы при этом отражаются по статье "Управленческие расходы"[9].

Затраты, связанные со сбытом продукции, а также издержки обращения при формировании величины статьи "Себестоимость проданных товаров, продукции, работ, услуг" в ее состав не включаются, а отражаются по статье "Коммерческие расходы" Отчета о прибылях и убытках.

Статья "Прибыль (убыток) от реализации" Отчета о прибылях и убытках формируется как разница между статей "Выручка (нетто) от продажи товаров, продукции, работ, услуг (за минусом налога на добавленную стоимость, акцизов и аналогичных обязательных платежей)", "Себестоимость проданных товаров, продукции, работ, услуг", «Коммерческими расходами» и «Управленческими расходами».

Статья "Проценты к получению" отражает операционные доходы в сумме причитающихся в соответствии с договорами процентов по облигациям, депозитам, государственным ценным бумагам и т.п., за предоставление в пользование денежных средств организации, за использование кредитной организацией денежных средств, находящихся на счете организации. При этом выполнение требования существенности может привести к дальнейшей детализации в Отчете о прибылях и убытках процентов к получению по отдельным их видам.

Организация отражает доходы, связанные с участием в уставных капиталах других организаций и подлежащие получению по сроку в соответствии с учредительными документами, если это не является предметом ее деятельности, в составе прочих доходов в части операционных по статье "Доходы от участия в других организациях".

По статье "Проценты к уплате" отражаются операционные расходы в сумме причитающихся в соответствии с договорами к уплате процентов по облигациям, акциям, за предоставление организации в пользование денежных средств (кредитов, займов).

Остальные доходы и расходы, относящиеся в соответствии с установленным порядком к операционным доходам и расходам, отражаются по статье "Прочие операционные доходы" или "Прочие операционные расходы". При этом по статье "Прочие операционные расходы" отражаются расходы, связанные с получением операционных доходов, отраженных по статьям "Проценты к получению", "Доходы от участия в других организациях" [9].

По статье «Внереализационные доходы» в Отчете о прибылях и убытках отражаются штрафы, пени, неустойки за нарушение условий договоров, по которым получены решения суда об их взыскании; поступления в возмещение причиненных организации убытков; прибыль прошлых лет, выявленная в отчетном году и т.д.

Статья «Прибыль (убыток) отчетного периода» формируется следующим образом:

1. Прибыль (убыток) от реализации

+ 2. Проценты к получению

- 3. Проценты к уплате

+ 4. Доходы от участия в других организациях

+ 5. Сальдо прочих операционные доходов и расходов

+ 6. Сальдо внереализационных доходов и расходов

«Чистая прибыль» образуется в результате вычитания из прибыли (убытка) отчетного периода сумм налога на прибыль и иных обязательных платежей.

2.3 Распределение и использование прибыли на предприятии

Механизм воздействия финансов на хозяйство, на его экономическую эффективность находится не в самом производстве, а в распределительных денежных отношениях.

Характер их воздействия на производство зависит от того, насколько конкретная система распределения, формы и методы ее организации соответствуют объективным потребностям общества, уровню развития производительных сил, экономическим интересам государства, предприятийи каждого отдельного работника. При нарушении этого соответствия процесс повышения эффективностипроизводства начинает сдерживаться.

Распределение прибыли является составной и неразрывной частью общей системы распределительных отношений и, пожалуй, наравне с распределением дохода физических лиц, самой главной.

Конкретные формы и методы распределения прибыли постоянно видоизменяются и развиваются с ростом общественного производства и с изменением задач, стоящих перед экономикой. Каждый этап во взаимоотношениях между бюджетом и предприятием по поводу распределения прибыли порождал новые формы и методы этого распределения.

По сути распределение прибыли следует рассматривать в трех направлениях [12, с. 74] (см. рисунок 2 в приложении Б).

Прибыль распределяется между государством, собственниками предприятия и самим предприятием. Пропорции этого распределения в значительной мере воздействуют на эффективность деятельности предприятия как позитивно, так и негативно.

Взаимоотношения предприятий и государства по поводу прибыли строятся на основе налогообложения прибыли.

Существенным в российском законодательстве является то, что налогом на прибыль облагается не та прибыль, которая отражает результаты финансово-хозяйственной деятельности и показана в бухгалтерской отчетности. Исходной базой для исчисления налогооблагаемой прибыли является валовая прибыль как алгебраическая сумма прибыли от реализации продукции (работ, услуг), прибыли (убытка) от реализации имущества и доходов от сальдо доходов и расходов от внереализационных операций. Далее валовая прибыль корректируется на суммы безвозмездно полученных ценностей, сумм перерасхода по лимитируемым статьям затрат, разницу между суммой выручки от реализации, исчисленной по рыночным и фактическим ценам (при реализации продукции по ценам ниже себестоимости), списанных на убытки недостач, суммовым разницам и др. Таким образом, прибыль, подлежащая налогообложению заметно отличается от фактического финансового результата хозяйственной деятельности. При таких корректировках нередки случаи, когда исчисленный налог на прибыль превышает сумму балансовой прибыли. Следовательно, источником уплаты такого налога служат вместе с прибылью оборотные средства.

Кроме того, нередки случаи применения экономических санкций к предприятиям, имеющим нарушения в исчислении валовой и налогооблагаемой прибыли (в терминологии Закона о налоге на прибыль).

Теперь рассмотрим, куда уходит вся прибыль предприятия. Распределение и использование прибыли - это сложный процесс, обеспечивающий как покрытие потребностей предпринимателей, так и формирование доходов государства. Механизм распределения прибыли должен быть построен таким образом, чтобы всемерно способствовать повышению эффективности производства, стимулировать развитие новых форм хозяйствования.

Распределение прибыли осуществляется на основании следующих принципов:

1. Прибыль, получаемая предприятием в результате производственно-хозяйственной деятельности предприятия, распределяется между государством и предприятием как хозяйствующим субъектом.

2. Прибыль поступает в государственный бюджет в виде налогов.

3. Величина прибыли организации оставшаяся в её распоряжении после уплаты налогов не должна снижать её заинтересованности в росте объемов производства.

4. Прибыль, остающаяся в распоряжении предприятия в первую очередь направляется на накопление, обеспечивающее её развитие и только в остальной части на потребление.

Экономическую основу функционирования этого механизма составляют следующие элементы: форма собственности, которая определяет способы присвоения полученных благ; организационно-правовая форма предприятия, которая определяет способы распределения прибылей и убытков; степень вмешательства государства (регулирование пропорций распределения через налоги, таможню и др.); необходимость повышения эффективности производства.

Прибыль, остающаяся после налогов и отчислений, используется предприятием самостоятельно и направляется на дальнейшее развитие предпринимательской деятельности. Никакие органы, в том числе государство, не имеют права вмешиваться в процесс использования чистой прибыли предприятия. Рыночные условия хозяйствования определяют приоритетные направления собственной прибыли. Развитие конкуренции вызывает необходимость расширения производства, его совершенствования, удовлетворения материальных и социальных потребностей трудовых коллективов.

Хозяйствующий субъект самостоятельно определяет направления использования прибыли, если иное не предусмотрено Уставом.

Схемы распределения чистой прибыли:

1. предприятия: ЧП = РФ + ФН + ФП, (8)

где ЧП – чистая прибыль, РФ – резервный фонд,

ФН – фонд накопления, ФП – фонд потребления.

2. товарищества: ЧП = РФ + ФН + ФП + ПР, (9)

где ПР - прибыль, распределенная между учредителями.

Итак, чистый доход предприятия после уплаты налогов и отчислений (предпринимательский доход) используется для формирования:

- фонда развития (фонда накопления) - средства, направленные на производственное развитие предприятия, техническое перевооружение, реконструкцию, расширение, освоение производства новой продукции, на строительство и обновление основных производственных фондов, освоение новой техники и технологий в действующих организациях и иные аналогичные цели, предусмотренные учредительными документами предприятия (на создание нового имущества предприятия). Фонд накопления показывает рост имущественного состояния хозяйствующего субъекта, увеличение собственных его средств. Вместе с тем операции по приобретению и созданию нового имущества хозяйствующего субъекта не затрагивают фонд накопления. Фонд накопления уменьшается только при использовании его средств на погашение убытков отчетного года, а также в результате списания за счет накопительных фондов расходов, не включенных в первоначальную стоимость вводимых в эксплуатацию объектов основных средств;

- фонда потребления - средства, направляемые на осуществление мероприятий по социальному развитию (кроме капитальных вложений), материальному поощрению коллектива предприятия, приобретение проездных билетов, путевок в санатории, единовременном премировании и иных аналогичных мероприятий и работ, не приводящих к образованию нового имущества предприятия. Фонд потребления складывается из двух частей: фонд оплаты труда и выплаты из фонда социального развития. Фонд оплаты труда является источником оплаты по труду, любых видов вознаграждения и стимулирования работников предприятия. Выплаты из фонда социального развития расходуются на проведение оздоровительных мероприятий, частичное погашение кредитов за кооператив, индивидуальное жилищное строительство, беспроцентные ссуды молодым семьям и другие цели, предусмотренные мероприятиями по социальному развитию трудовых коллективов;

- резервного фонда - создается хозяйствующими субъектами на случай прекращения их деятельности для покрытия кредиторской задолженности. Он является обязательным для акционерных обществ, кооперативов, предприятий с иностранными инвестициями. Акционерные общества зачисляют в резервный фонд также эмиссионный доход, т.е. сумму разницы между продажной и номинальной стоимостью акций, вырученную при их реализации по цене, превышающей их номинальную стоимость. Эта сумма не подлежит какому-либо использованию или распределению, кроме случаев реализации акций по цене ниже номинальной стоимости. Резервный фонд акционерного общества используется на выплату процентов по облигациям и дивидендов по привилегированным акциям в случае недостаточности чистой прибыли для этих целей. Его размер должен составлять не менее 15 % уставного капитала. Ежегодно резервный фонд пополняется за счет отчислений, составляющих практически не менее 5% прибыли, остающейся в распоряжении предприятия. Кроме покрытия возможных убытков от деловых рисков финансовый резерв может быть использован на дополнительные затраты по расширению производства и социальному развитию, разработку и внедрение новой техники, прирост собственных оборотных средств и восполнение их недостатка, не другие затраты, обусловленные социально-экономическим развитием коллектива.

Наличие чистой прибыли, создающей стимулирующие условия хозяйственного развития предприятий и организаций при переходе к рынку, является важным фактором дальнейшего укрепления и расширения их коммерческой деятельности. Поэтому важным является и умение правильно спланировать распределение прибыли.

3 Формирование, распределение и использование прибыли на предприятии ОАО «Ждановское»

3.1 Характеристика предприятия ОАО «Ждановское», основные показатели, влияющие на финансовый результат

ОАО «Ждановское» обладает правовым юридическим лицом, по форме производственной деятельности и является открытым акционерным обществом, что предполагает разделение уставного капитала на определенное число акций. Все акции Общества являются именными. Уставный капитал Общества составляется из номинальной стоимости акций, приобретенной акционерами.

Юридический адрес Общества: Курская область, г. Железногорск, Промзона.

Основными видами деятельности Общества являются:

1. Заготовка и переработка молока и других сельскохозяйственных продуктов.

2. Сельскохозяйственная деятельность: животноводчество, растениеводство, грибоводство.

3. Торгово-закупочная деятельность.

4. Производство качественных молочных продуктов.

В соответствии с основным видом деятельности предприятие самостоятельно планирует и осуществляет хозяйственную деятельность, исходя из реального спроса в пределах направленной деятельности, предусмотренных Уставом, осуществляет взаимоотношения с юридическими и физическими лицами на основе договоров.

Организационная структура ОАО «Ждановское» выглядит следующим образом:

1. Бухгалтерский учет осуществляется под руководством главного бухгалтера.

2. Требования главного бухгалтера при осуществлении избранной учетной политики являются обязательными для всех работников организации.

3. Бухгалтерский учет имущества и хозяйственных операций ведется в соответствии с Положением о бухгалтерском учете и отчетности в РФ и Планом счетов бухгалтерского учета по журнально-ордерной системе, с ведением главной книги.

4. Порядок и сроки проведения инвентаризации определяются директором организации отдельным приказом, за исключением случаев, когда проведение инвентаризации обязательно.

Проведение инвентаризации обязательно в следующих случаях.

- при передаче имущества в аренду, продаже;

- при смене материально ответственных лиц;

- при выявлении фактов хищения или порчи имущества;

- в случае стихийного бедствия, пожара или других чрезвычайных ситуаций;

- перед составлением годовой бухгалтерской отчетности.

5. Списание износа нематериальных активов производится ежемесячно по нормам, насчитанным организацией, исходя из первоначальной стоимости и срока их полезного использования. Списание износа нематериальных активов, по которым невозможно определить срок полезного использования производится исходя из норм, установленных в расчете на 10 лет.

6. Начисление амортизации основных средств производится в соответствии с едиными нормативами амортизационных отчислений на полное восстановление основных фондов.

7. Фактическая стоимость списываемых в производство товарно-материальных ценностей определяется по средней себестоимости материалов.

8. Учет товаров производится по покупной стоимости.

9. Учет затрат на производства ведется с разделением на:

1) прямые - на счете 20 «Основное производство»;

2) косвенные – на счете 26 «Общехозяйственные расходы».

Косвенные расходы списывать в конце отчетного периода на счет 20 без распределения.

10. Расходы, произведенные в отчетном периоде, но относящиеся к будущим отчетном периодам, следует отражать на отдельном счете 31 «Расходы будущих периодов» с отнесением в себестоимость по мере наступления периода к которому они относятся.

11. Для целей налогообложения выручку от реализации продукции предприятие определяет по мере ее оплаты.

При безналичных расчетах - по мере поступления средств за товары на расчетный счет предприятия, а при расчетах наличными деньгами - по поступлению средств в кассу организации.

Под выручкой от реализации продукции следует понимать выручку от фактически реализованных товарно-материальных ценностей, подтвержденных товарными накладными (при оказании услуг – подписанным актом об оказании услуг или выполнении работ).

12. Доходы, полученные в отчетном году, но относящиеся к будущим отчетном периодам необходимо отражать на отдельном счете 83 «Доходы будущих периодов», с отнесением на прибыль отчетного периода в зависимости от периода, к которому они относятся.

13. Прибыль остающуюся в распоряжении предприятия учитывать с распределением по фондам (фонд накопления, фонд потребления, фонд социальной сферы).

14. Начисление и выплаты дивидендов учредителей производить в конце отчетного периода за счет прибыли, остающейся в распоряжении предприятия.

15. ОАО «Ждановское» на основании бухгалтерских регистров составляет ежеквартальную отчетность для представления в налоговую инспекцию. Выручка определяется на момент оплаты, что отражено в учетной политике.

Основные показатели, влияющие на финансовый результат

В современных условиях показатель, характеризующий финансовый результат деятельности организации - балансовая прибыль или убыток.

Балансовая прибыль формируется как финансовый результат от реализации товаров (услуг), имущества организации (основных средств, материальных активов, материальных оборотных средств и других активов), а также доходов от внереализационных операций и представляет собой разницу между выручкой от реализации товаров, имущества и себестоимостью выполненных работ (услуг) и товарно-материальных ценностей, уменьшенных на сумму расходов по этим операциям:

Основная масса прибыли определяется как разница между стоимостью реализованной сторонним организациям (партнерам или контрагентам) продукции по продажным ценам (договорная цена) реализованной продукции (или оказанных услуг) без налога на добавленную стоимость и себестоимостью продукции (или затратами на производство услуг).

Прибыль, остающаяся в распоряжении организации после налогообложения, называется чистой прибылью.

Эта прибыль направляется на капитальные вложения и прирост основного и оборотного капитала; на покрытие убытков прошлых лет, на отчисления в резервный капитал, на расходы социального характера; а также на выплату дивидендов и доходов.

По окончании года она относится с общего счета 80 «Прибыли и Убытки» на счет 88 «Нераспределенная прибыль» (непокрытый убыток). Для этого делается запись по дебету счета 80 и кредиту счета 88.

Из прибыли, остающейся в распоряжении предприятия (чистой прибыли) в соответствии с законодательством РФ и учредительными документами предприятие может создавать фонд накопления, фонд потребления, резервный фонд и другие специальные фонды и резервы.

Нормативы отчислений от прибыли в фонды специального назначения устанавливается самим предприятием по согласованию с учредителем. Отчисления от прибыли в специальные фонды производятся ежеквартально.

На сумму произведенных отчислений от прибыли происходит перераспределение прибыли внутри предприятия: уменьшается сумма нераспределенной прибыли и увеличиваются образуемые из нее фонды и резервы. При этом дебетуются субсчета по учету нераспределенной прибыли счета 88 и кредитуются субсчета того же счета.

К счету 88 открываются отдельные субсчета для обособленного учета каждого образованного фонда накопления, потребления и резерва.

Положением о бухгалтерском учете и отчетности в Российской Федерации предусматривается применение двух вариантов определения выручки:

1) по поступлению средств от реализации (или за выполненные работы и услуги) на расчетный счет или кассу организации;

2) по отгрузке продукции (или выполнению работ) и подписании предусмотренных в договорах купли-продажи товаросопроводительных документов (товарных накладных, актов).

Выбор того или иного варианта учета выручки зависит от условий хозяйствования и характера взаимоотношений с партнерами и осуществляется самостоятельно организации (согласно учетной политике организации).

Себестоимость продукции (услуг, работ) является экономической категорией, которая отражает затраты организации на приобретение (производство) и передачу покупателю (сдачу работ заказчику).

Основным фактором, влияющим на снижение себестоимости, является экономия материальных, трудовых и финансовых ресурсов. Важная роль в решении этой задачи принадлежит бухгалтерскому учету, который должен обеспечить правильность и достоверность учета затрат.

Кроме того, данные учета себестоимости используются в процессе анализа для выявления внутрипроизводственных резервов, а также при определении фактических финансовых результатов деятельности организации.

3.2 Анализ состава и динамики прибыли, распределения и использования чистой прибыли

Анализ состава и динамики прибыли

Особое внимание при анализе уровня и динамики показателей финансовых результатов деятельности предприятия уделяется факторному анализу общей прибыли и прибыли от реализации продукции.

Факторный анализ общей (балансовой) прибыли основан на том, что общая (балансовая) прибыль до налогообложения представляет собой алгебраическую сумму результата от реализации продукции, от прочей реализации и доходов (расходов) от внереализационных операций.

Анализ начинается с оценки динамики показателей прибыли за отчетный период (2009 г.). При этом сравниваются основные финансовые показатели за прошлый (2008 г.) и отчетный (2009 г.) периоды, рассчитываются отклонения от базовой величины показателей и выясняется, какие показатели оказали наибольшее влияние на балансовую прибыль.

Таблица 3 - Факторный анализ прибыли

| Показатели |

2009 год |

2008 год |

Отклонения |

| Сумма |

В % к выручке |

Сумма |

В % к выручке |

По сумме |

В % к выручке |

| 1 |

2 |

3 |

4 |

5 |

6 |

7 |

| Выручка |

9387 |

100 |

10122 |

100 |

-735 |

| Себестоимость |

8021 |

85.448 |

8829 |

87.226 |

-1.778 |

| Коммерческие расходы |

256 |

2.727 |

271 |

2.677 |

0.05 |

| Управленческие расходы |

546 |

5.817 |

523 |

5.167 |

0.65 |

| Прибыль от реализации |

564 |

6.008 |

499 |

4.930 |

65 |

1.078 |

Прибыль от реализации продукции по сравнению с прошлым (2008) годом увеличилась на 65 тыс.руб. На данные изменения оказали ряд факторов:

- снижение выручки от реализации товаров на 735 тыс.руб. снизило прибыль от реализации на 36.2 тыс.руб.,

На прибыль повлияли, в том числе следующие показатели:

1. снижение себестоимости в среднем на 1.8 % увеличило прибыль на 166.9 тыс.руб.,

2. рост коммерческих расходов на 0,05% снизил прибыль на 4.7 тыс.руб.,

3. рост управленческих расходов на 0,65% снизил прибыль на 61 тыс.руб.

В совокупности сумма исчисленных факторов составляет 166.9 – 36.2 – 4.7 – 61 = 65 тыс.руб.

Сумма абсолютного изменения прибыли от реализации составляет 76 тыс.руб.

Таблица 4 - Анализ уровня и динамики показателей финансовых результатов деятельности предприятия

Наименование показателя

|

2008

год

Тыс. руб.

|

2009

год

Тыс. руб.

|

Изменение

абсолютное т.р.

|

Темп роста

%

|

| 1 |

2 |

3 |

4 |

5 |

| Выручка от реализации товаров, продукции, работ, услуг (за минусом НДС, акцизов и аналогичных обязательных платежей) |

10122 |

9387 |

-735 |

92.7 |

| Себестоимость реализации товаров |

8829 |

8021 |

-808 |

90.8 |

| Коммерческие расходы |

271 |

256 |

-15 |

94.5 |

| Управленческие расходы |

523 |

546 |

23 |

104.4 |

| Прибыль (убыток) от реализации (ф.2 строки 010-020-030-040) |

499 |

564 |

65 |

113.0 |

| Проценты к получению |

- |

- |

- |

- |

| Проценты к уплате |

- |

- |

- |

- |

| Доходы от участия в других организациях |

- |

- |

- |

- |

| Прочие операционные расходы |

156 |

243 |

87 |

155.8 |

| Прочие операционные доходы |

105 |

55 |

-50 |

52.4 |

| Прибыль (убыток) от инвестиционной деятельности (строки 6-7+8+9-10) |

-51 |

-188 |

137 |

368.6 |

| Прочие внереализационные доходы |

60 |

85 |

25 |

141.7 |

| Прочие внереализационные расходы |

195 |

226 |

31 |

115.9 |

| Прибыль (убыток) от внереализационных операций (строки 12-13) |

-135 |

-141 |

6 |

104.4 |

| Прибыль (убыток) отчетного периода (строки 5+11+14) |

313 |

235 |

-78 |

75.1 |

| Налог на прибыль |

75 |

56 |

-19 |

74.7 |

| Чистая прибыль |

238 |

179 |

-59 |

75.2 |

По произведенным вычислениям представленным в таблице 4, можно сделать следующие выводы:

- снизилась величина выручки от реализации товаров, продукции, работ, услуг, (за минусом НДС, акцизов и аналогичных платежей) на 735 тыс.руб.;

- снизилась себестоимость реализации товаров на 808 тыс. руб., с 8829 до 8021 тыс.руб.;

- за анализируемый период коммерческие расходы снизились на 15 тыс. руб., а управленческие расходы увеличились на 23 тыс.руб. Все эти изменения повлияли на полученную прибыль от реализации, она по сравнению с прошлым годом увеличилась на 65 тыс.руб. и составила 113.0 %;

- прочие операционные расходы увеличились на 87 тыс. руб., а доходы за год уменьшились на 50 тыс.руб.;

- прочие внереализационные доходы за год увеличились на 25 тыс. руб. и составили 85 тыс. руб. или 141.7%, а расходы увеличились с 195 до 226 тыс.руб. Убыток от внереализационных операций за прошлый (2008) год был равен 135 тыс.руб., за отчетный год 141 тыс.руб. За анализируемый период произошло увеличение убытка на 6 тыс.руб.

- в связи с этим прибыль отчетного года снизилась с 313 до 235 тыс.руб. на 78 тыс.руб.;

- в связи с этими изменениями произошло уменьшение чистой прибыли на 59 тыс. руб. с 238 до 179 тыс. руб.

Анализ распределения и использования чистой прибыли

Чистая прибыль распределяется в соответствии с Уставом предприятия.

За счет чистой прибыли выплачиваются дивиденды акционерам предприятия (в ЗАО, ОАО), создаются фонды накопления, потребления, резервный фонд, часть прибыли направляется на пополнение собственного оборотного капитала.

Рассмотрим на примере ОАО «Ждановское» анализ распределения и использования прибыли.

Резервный фонд на данном предприятии не сформирован, поэтому средства на пополнение резервного фонда не направлялись.

Таблица 5 - Данные об использовании чистой прибыли, тыс. руб.

| Показатель |

2009 год |

2008 год |

Отклонения (+, -) |

| 1. Чистая прибыль |

179 |

238 |

-59 |

| 2. Распределение чистой прибыли: |

| в фонд накопления |

45 |

83 |

-38 |

| в фонд потребления |

107 |

119 |

-12 |

| в фонд социальной сферы |

27 |

36 |

-9 |

| 3. Доля в чистой прибыли, % |

| фонда накопления |

25 |

35 |

-10 |

| фонда потребления |

60 |

50 |

10 |

| в фонд социальной сферы |

15 |

15 |

- |

Рассмотрим в таблице 6. влияние факторов - суммы чистой прибыли и коэффициента отчислений прибыли на отчисления в фонды.

Таблица 6 - Расчет влияния факторов на размер отчислений в фонды предприятия

| Вид фонда |

Сумма распределяемой прибыли (тыс. руб.) |

Доля отчислений % |

Сумма отчислений тыс. руб. |

Отклонение тыс. руб. |

| 2008г. |

2009г. |

2008г |

2009г |

2008г |

2009г |

| Накопления |

238 |

179 |

35 |

25 |

83 |

45 |

-38 |

| Потребления |

238 |

179 |

50 |

60 |

119 |

107 |

-12 |

| Соц. сферы |

238 |

179 |

15 |

15 |

36 |

27 |

-9 |

На предприятии ОАО «Ждановское» большая часть прибыли была направлена в фонд потребления и использовалась на выплаты социального характера. Однако недостаточность средств, направляемых на накопление, сдерживает рост оборота, приводит к увеличению потребности в заемных средствах.

Таким образом, ОАО «Ждановское» надо пересмотреть порядок распределения прибыли, направляя большую часть на формирование фонда накопления.

3.3 Факторный анализ рентабельности предприятия, рекомендации для повышения чистой прибыли

Оценка эффективности производственно хозяйственной деятельности предприятия производится с помощью показателей рентабельности, которые представлены в таблице.

Рентабельность продаж.

Отражает сколько прибыли, приходится на 1 руб. продукции.

Чистая прибыль от продаж

К = ------------------------------------------ * 100% (10)

Выручка от реализации

За аналогичный период предыдущего (2008) года:

238

К = --------*100% = 2.35

10122

За отчетный (2009 г) период:

179

К = --------*100% = 1.91

9387

Коэффициент рентабельности продаж за отчетный период по сравнению с аналогичным периодом предыдущего года, снизилась на 0.44%.

Рентабельность совокупных активов.

Характеризует эффективность использования всего имущества.

Чистая прибыль от продаж

К = ------------------------------------------------------- * 100% (11)

Средняя величина совокупных активов

За отчетный (2009 г) период:

179

К = -------- * 100% = 2.65

6760

Рентабельность текущих активов (рентабельность предприятия). Характеризует эффективность использования оборотных средств.

Чистая прибыль от продаж

К = -------------------------------------------------------*100% (12)

Средняя величина текущих активов

За отчетный (2009 г) период:

179

К = --------*100% = 13.46

1330

Рентабельность основных средств (рентабельность по фондам). Отражает эффективность использования основных фондов, измеряемую величиной прибыли, которая приходится на единицу стоимости основных средств.

Чистая прибыль от продаж

К = -------------------------------------------------------*100% (13)

Средняя величина основных средств

За отчетный (2009 г) период:

179

К = -------- *100%= 3.41

5245.5

Рентабельность внеоборотных активов.

Характеризует эффективность использования основных средств и прочих внеоборотных активов.

Чистая прибыль от продаж

К = --------------------------------------------------------*100% (14)

Средняя величина внеоборотных активов

За отчетный (2009 г) период:

179

К = -------- *100%= 3.3

5430

Рентабельность собственного (акционерного) капитала.

Показывает сколько прибыли приходится на 1 руб. собственных средств.

Чистая прибыль от продаж

К = -------------------------------------------------------*100% (15)

Средняя величина собственного капитала

За отчетный (2009 г) период:

179

К = --------*100% = 3.07

5822

Удельный вес чистой прибыли в балансовой.

Отражает умение менеджеров генерировать чистую прибыль.

Чистая прибыль от продаж

К = ------------------------------------------ * 100% (16)

Прибыль до налогообложения

За отчетный (2009 г) период:

179

К = -------- * 100 = 76.2%

235

По данным показателям выводы сделать не представляется возможным, т.к. нет базовых (нормативных) данных.

Для выявления влияния различных факторов на эффективность деятельности предприятия можно использовать формулу Дюпона, представляющую собой трех факторную мультипликативную модель зависимости рентабельности собственного капитала от рентабельности продаж, оборачиваемости активов и финансового левериджа, которая имеет следующий вид:

РСК=РА· ФЛ= РП·ОА·ФЛ, (17)

где, РСК- рентабельность собственного капитала;

РА-рентабельность активов;

ФЛ- финансовый леверидж, который определяется как отношение средней величины активов к средней величине собственного капитала;

РП- рентабельность продаж;

ОА- оборачиваемость активов;

Прошлый год (2008):

238 10122 6621

РСК= ------- * 100% * ---------- * --------- = 2.35 % * 1.53 * 1.18 = 4.24 %

10122 6621 5631

Отчетный год (2009):

179 9387 6899

РСК= ------- * 100% * ---------- * --------- = 1.91 % * 1.36 * 1.16 = 3.01 %

9387 6899 5933

Из произведенных расчетов рентабельности собственного капитала мы можем заключить, что в отчетном периоде (2009 г) уровень использования собственного капитала был менее эффективен, чем в прошлом году (2008). Используя метод цепных подстановок, определим влияние различных факторов на изменение анализируемого показателя.

1. за счет изменения рентабельности продаж рентабельность собственного капитала снизилась на 0.79% (3.45-4.24), где 3.45 = 1.91%*1.53*1.18;