Таможенно-тарифное регулирование внешнеторговой деятельности в Российской Федерации

таможенный пошлина стоимость тарифный

Содержание

Введение

1. Методология определения таможенных пошлин

1.1 Виды таможенных пошлин и их функции

1.2 Плательщики таможенной пошлины

1.3 Порядок уплаты таможенной пошлины

2. Взимание таможенных платежей, контроль таможенной стоимости и тарифное регулирование внешнеторговой деятельности

3. Существующие проблемы и перспективы регулирования внешнеторговой деятельности РФ

Заключение

Список используемой литературы

Введение

Одной из наиболее острых и актуальных задач, стоящих перед современной Россией, является максимальное использование внешней торговли и внешнеэкономических связей в целом для обеспечения выхода страны из экономического кризиса, осуществления структурной перестройки экономики, повышения ее эффективности за счет интегрирования экономики Российской Федерации в мировую экономику и ее подключения к системе международного Разделения труда. На протяжении всей истории России, включая ее советский период, внешняя торговля играла существенную роль в решении задач социально-экономического развития государства.

Торговая политика Российской Федерации является составной частью экономической политики Российской Федерации. Целью торговой политики Российской Федерации является создание благоприятных условий для российских экспортеров, импортеров, производителей и потребителей товаров и услуг.

Государственное регулирование внешнеторговой деятельности основывается на Конституции Российской Федерации и осуществляется в соответствии с Федеральным законом «Об основах государственного регулирования внешнеторговой деятельности» от 8 декабря 2003 года N 164-ФЗ, другими федеральными законами и иными нормативными правовыми актами Российской Федерации, а также общепризнанными принципами и нормами международного права и международными договорами Российской Федерации.

В целях интеграции экономики России в мировую экономику Российская Федерация в соответствии с общепризнанными принципами и нормами международного права участвует в международных договорах о таможенных союзах и свободных экономических зонах со всеми вытекающими отсюда последствиями.

Как известно, таможенные и иные обязательные платежи, взимаемые в связи с совершением экспортных и импортных операций, составляют существенную долю поступлений в доходную часть федерального бюджета. О фискальном значении внешнеторгового регулирования говорит тот факт, что почти каждый пятый рубль, поступающий в доходную часть бюджета, собирается таможенными органами При этом в отдельные годы эта доля доходила до одной трети.

Реклама

Таможенное регулирование в Российской Федерации основано на правовых предписаниях органов государственной власти и осуществляется нормами законодательства РФ.

Цель работы - рассмотреть методологию определения таможенных пошлин и ее значение в таможенно-тарифном регулировании внешнеторговой деятельности.

Для достижения этой цели необходимо решить следующие конкретные задачи:

1. рассмотреть виды таможенных пошлин и их функции;

2. исследовать порядок уплаты и плательщиков таможенной пошлины в российском законодательстве;

3. проанализировать деятельность Федеральной таможенной службы России;

4. внести предложения по совершенствованию механизмов таможенно-тарифного регулирования внешнеторговой деятельности.

Объектом данной курсовой работы является таможенно-тарифное регулирование внешнеторговой деятельности.

Методологической основой данной работы является сравнительно-правовой метод, метод системного анализа исследуемых проблем.

В работе использовался анализ исследований по проблемам таможенного права, торгового международного права. А также был произведен сравнительный анализ правовых позиций российских ученых.

1. Методология определения таможенных пошлин

1.1 Виды таможенных пошлин и их функции

В Федеральном законе «О таможенном тарифе» таможенная пошлина определяется как обязательный платеж в федеральный бюджет, взимаемый таможенными органами при ввозе товаров на таможенную территорию РФ или при вывозе товаров с этой территории, а также в иных случаях, установленных таможенным законодательством РФ, в целях таможенно-тарифного регулирования внешнеторговой деятельности в экономических интересах Российской Федерации [3] .

В зависимости от характера условий внешней торговли товарами таможенные пошлины можно подразделить на: обычные таможенные пошлины и особые виды таможенных пошлин. Обычные таможенные пошлины используются при регулировании внешней торговли в нормальных экономических условиях и отражаются в таможенном тарифе. Особые таможенные пошлины применяются при нарушениях нормальных условий внешней торговли.

Реклама

В зависимости от характера движения внешнеторговых товарных потоков обычные таможенные пошлины подразделяются на ввозные (импортные), вывозные (экспортные) и транзитные.

Ввозные таможенные пошлины применяются к импортным товарам при выпуске их для внутреннего потребления. Они являются преобладающей формой пошлин и используются всеми странами мира для защиты национальных производителей от иностранной конкуренции [11. C. 57].

Вывозные таможенные пошлины, применяются на экспортные товары при выпуске их за пределы таможенной территории государства. Они используются крайне редко отдельными странами, обычно в случае больших различий в уровне внутренних цен и цен мирового рынка на отдельные товары. В России применяются при экспорте энергоносителей и некоторых сырьевых товаров.

В США, например, экспортные пошлины запрещены законодательно. В других развитых странах они также не применяются.

Транзитные таможенные пошлины применяются к товарам, перевозимым транзитом через территорию данной страны. Встречаются крайне редко и используются преимущественно как средство торговой войны. В России этот вид пошлин не используется.

Сезонные пошлины, применяются для оперативного регулирования международной торговли продукцией сезонного характера, прежде всего сельскохозяйственной. Могут включаться в тариф и применяться за пределами тарифа. Обычно срок их действия не может превышать нескольких месяцев в год, и на этот период действие обычного таможенного тарифа по этим товарам приостанавливается. В отечественной практике этот вид пошлин использовался, например, при регулировании ввоза сахара-сырца, обычно применяется при регулировании ввоза в страну овощей и фруктов.

Особые виды таможенных пошлин подразделяются на: антидемпинговые, компенсационные, специальные таможенные пошлины.

Антидемпинговые пошлины, применяются при ввозе на территорию страны товаров по цене более низкой, чем их нормальная цена в экспортирующей стране, если такой импорт наносит ущерб местным производителям подобных товаров либо препятствует организации и расширению национального производства таких товаров.

Антидемпинговая пошлина – рассматривается как составляющая антидемпинговой меры и взимается таможенными органами независимо от взимания ввозной таможенной пошлины. Антидемпинговая мера – мера по противодействию демпинговому импорту, которая применяется посредством введения антидемпинговой пошлины или одобрения ценовых обязательств, принятых экспертом [18. C. 122].

Компенсационные пошлины взимаются при импорте тех товаров, в процессе производства которых прямо или косвенно использовались субсидии, если их импорт наносит ущерб национальным производителям таких товаров.

Компенсационная пошлина является составляющей компенсационной меры и взимается таможенными органами независимо от взимания ввозной таможенной пошлины. Компенсационная мера – мера по нейтрализации воздействия специфической субсидии иностранного государства (союза иностранных государств) на отрасль российской экономики посредством введения компенсационной пошлины, в том числе предварительной компенсационной пошлины, либо одобрения обязательств, принятых уполномоченным органом субсидирующего государства (союза иностранных государств) или экспортером.

Специальные пошлины устанавливаются на определенный срок в тех случаях, когда какой-либо товар импортируется в таких количествах, что причиняет или угрожает причинить серьезный ущерб отечественным производителям конкурирующих товаров.

Специальная пошлина – пошлина, которая применяется при введении специальной защитной меры и взимается таможенными органами Российской Федерации независимо от взимания ввозной таможенной пошлины. Специальная защитная мера – мера по ограничению возросшего импорта на таможенную территорию страны посредством введения импортной квоты или специальной пошлины, в том числе предварительной специальной пошлины [10. C. 40].

Обычно особые виды пошлин применяются страной либо в одностороннем порядке для зашиты от недобросовестной конкуренции со стороны ее торговых партнеров, либо как ее ответная мера на дискриминационные и иные действия, ущемляющие интересы страны. Введению особых пошлин обычно предшествует расследование, проводимое по поручению правительства уполномоченным органом. В процессе расследования проводятся двусторонние переговоры, определяются позиции, рассматриваются возможные объяснения возникшей ситуации и предпринимаются другие попытки решить разногласия политическим путем. Введение особой пошлины можно рассматривать как крайнее средство, которое используют страны, когда все остальные способы урегулирования торговых разногласий исчерпаны.

Специальные, антидемпинговые и компенсационные пошлины, устанавливаемые в соответствии с законодательством Российской Федерации о мерах по защите экономических интересов Российской Федерации при осуществлении внешней торговли товарами, устанавливаются на определенный срок и взимаются по правилам, предусмотренным Таможенным кодексом Российской Федерации для взимания ввозной таможенной пошлины. Один и тот же товар не может быть подвергнут одновременно антидемпинговой и компенсационной пошлине.

Обязательным условием применения особых пошлин является наличие существенного ущерба отрасли российской экономики или угрозы его причинения вследствие ввоза зарубежных товаров. Определение понятия "существенный ущерб" содержится в Антидемпинговом кодексе ГАТТ-ВТО 1994 г. Ущерб оценивается на основе анализа последствий импорта, установления причинной связи между импортом товаров и национальной отраслью промышленности [6. C. 93].

Антидемпинговая пошлина применяется в отношении товара, поставляемого всеми экспортерами, являющегося предметом демпингового импорта и причиняющего ущерб отрасли российской экономики, за исключением товара тех экспортеров, которые приняли обязательства.

Ставка антидемпинговой пошлины не должна превышать размер демпинговой маржи.

Ставка компенсационной пошлины не должна превышать размер специфической субсидии иностранного государства (союза иностранных государств), рассчитанный на единицу субсидируемого и экспортированного товара.

Различные виды таможенных пошлин являются инструментом реализации функций таможенной пошлины.

В настоящее время отсутствует общепринятое представление о функциях таможенных пошлин. Целесообразно выделить три основные функции таможенной пошлины: регулирующую, защитную и фискальную.

В регулирующей функции таможенная пошлина используется для поддержания на внутреннем рынке необходимого соотношения в рентабельности реализации импортных товаров и производства отечественных товаров и эффективности их потребления, а также в рентабельности поставки одних и тех же товаров на экспорт и внутренний рынок. Регулирующая функция таможенной пошлины может перерастать в защитную функцию, когда таможенная пошлина используется для защиты отечественного производителя, или в стимулирующую, когда путем снижения таможенных пошлин стимулируется ввоз иностранных товаров.

Фискальная функция таможенной пошлины при импорте товаров, аналоги которых производятся в данной стране, и при экспорте товаров, одновременно поставляемых на внутренний рынок, является подчиненной ее регулирующей функции. Величина таможенной пошлины и, следовательно, платеж в бюджет будет зависеть от соотношения затрат и цен на импортную и отечественную продукцию.

При импорте товаров, аналоги которых не производятся в стране, фискальная функция в большей мере приобретает самостоятельное значение. На такие товары таможенные пошлины устанавливаются с учетом возможностей увеличения доходов бюджета.

Основным лицом, ответственным за уплату таможенных пошлин, налогов является декларант - лицо, которое декларирует товары либо от имени которого декларируются товары (подп. 15 п. 1 ст. 11 ТК РФ). В качестве декларанта имеют право выступать:

- российское лицо, заключившее внешнеэкономическую сделку или от имени которого или по поручению которого такая сделка заключена, если перемещение товаров через таможенную границу осуществляется в соответствии с внешнеэкономической сделкой;

- лицо, имеющее право владения и (или) пользования товарами на таможенной территории РФ, если перемещение товаров осуществляется без заключения внешнеэкономической сделки с российским лицом (физические лица, перемещающие товары для личных, семейных, домашних и иных нужд, не связанных с осуществлением предпринимательской деятельности, иностранные лица, пользующиеся таможенными льготами в соответствии с главой 25 ТК РФ, иностранные организации, имеющие представительства, зарегистрированные (аккредитованные) на территории РФ, при заявлении таможенных режимов временного ввоза, реэкспорта, транзита, а также таможенного режима выпуска для внутреннего потребления товаров, ввозимых для собственных нужд таких представительств);

- иные лица, выступающие в качестве, достаточном в соответствии с гражданским законодательством РФ и (или) ТК РФ для совершения юридически значимых действий от собственного имени с товарами, находящимися под таможенным контролем, если перемещение товаров осуществляется без заключения внешнеэкономической сделки с российским лицом (иностранные перевозчики при заявлении таможенного режима транзита) [1].

Если декларирование производится таможенным брокером, то лицом, ответственным за уплату таможенных пошлин, налогов, является таможенный брокер. Под таможенным брокером понимается российское юридическое лицо, включенное в Реестр таможенных брокеров в установленном порядке, совершающее от имени декларанта или других заинтересованных лиц по их поручению и на основании заключенного договора таможенные операции, предусмотренные ТК РФ. В соответствии с п. 2 ст. 144 ТК РФ таможенный брокер уплачивает таможенные пошлины, налоги, если содержание таможенного режима, определенного для декларирования товаров, предусматривает их уплату. Таким образом, несмотря на то что статус таможенного брокера существенно изменен (по ТК РФ 1993 г. при декларировании товаров таможенный брокер имел статус декларанта и вступал в правоотношения с таможенным органом по поводу декларирования товаров от собственного имени), за уплату таможенных платежей таможенный брокер по-прежнему отвечает, как если бы он самостоятельно перемещал товары через таможенную границу.

ТК РФ определяет лиц, ответственных за уплату таможенных платежей на каждом этапе движения товаров, в случае несоблюдения установленных правил и процедур. К числу таких лиц комментируемая статья относит перевозчика, владельца склада временного хранения, таможенного склада, а также лиц, на которых возложена обязанность по соблюдению таможенного режима. Следует отметить, что круг лиц, ответственных за уплату таможенных пошлин, налогов, предусмотренных ТК РФ, значительно шире перечисленного в рассматриваемой статье. За уплату таможенных платежей в зависимости от этапа, на котором произошло нарушение таможенных правил, отвечают:

- лицо, осуществляющее грузовые операции в месте прибытия, в случае утраты товаров либо передачи их третьим лицам без разрешения таможенных органов (п. 4 ст. 78 ТК РФ);

- перевозчик, экспедитор, владелец склада временного хранения, владелец таможенного склада, получившие разрешение на внутренний таможенный транзит, в случае недоставки товаров в таможенный орган назначения (абз. 1 п. 1 ст. 90, п. 1 ст. 112, п. 1 ст. 230 ТК РФ);

- получатель товаров или иное лицо, которому перевозчик передал товары, перевозимые в соответствии с процедурой внутреннего таможенного транзита, без разрешения таможенного органа, если будет установлено, что такое лицо знало или должно было знать о нарушениях таможенного законодательства (абз. 2 п. 1 ст. 90 ТК РФ);

- владелец склада временного хранения в случае утраты товаров, хранящихся на складе временного хранения, или их выдачи без разрешения таможенного органа (п. 2 ст. 112 ТК РФ);

- таможенный орган в случае утраты товаров, хранящихся на складе временного хранения таможенного органа (п. 3 ст. 115 ТК РФ);

- железная дорога в случае утраты товаров, хранящихся в транспортных средствах в зоне таможенного контроля, либо их выдачи без разрешения таможенного органа (п. 3 ст. 116 ТК РФ);

- лица, ответственные за использование таможенных режимов международного таможенного транзита, переработки на таможенной территории, переработки для внутреннего потребления, переработки вне таможенной территории, временного ввоза, таможенного склада, временного вывоза, беспошлинной торговли (ст. 169, 179, 192, 203, 230, 257, 262 ТК РФ) [1].

ТК РФ устанавливает также круг лиц, ответственных за уплату таможенных платежей при незаконном перемещении товаров и транспортных средств через таможенную границу. Это лица, незаконно переместившие товары и транспортные средства, лица, участвовавшие в таком перемещении, а при ввозе товаров также лица, которые приобрели в собственность или во владение незаконно ввезенные товары и транспортные средства. Лица, участвовавшие в незаконном перемещении товаров и транспортных средств, и лица, которые приобрели их в собственность или во владение, несут ответственность за уплату таможенных платежей только в случае, если они знали или должны были знать о незаконности перемещения и если это подтверждено в установленном порядке.

ТК РФ перераспределил бремя ответственности за уплату таможенных платежей применительно к процедурам внутреннего таможенного транзита и временного хранения, а также отказался от установления солидарной ответственности лиц на этапе временного хранения и декларирования. Так, по ТК РФ 1993 г. ответственность за уплату таможенных платежей при доставке товаров под таможенным контролем возлагалась непосредственно на перевозчика. Установление лица, ответственного за уплату таможенных платежей при помещении товаров на склад временного хранения, зависело от того, кто являлся владельцем склада. Если владельцем склада временного хранения являлся таможенный орган, то за уплату таможенных платежей отвечало лицо, поместившее товары и транспортные средства на склад временного хранения, а при отсутствии такового - собственник или владелец товаров и транспортных средств. Если же владельцем склада временного хранения являлось частное лицо, ответственность за уплату таможенных платежей возлагалась на указанное лицо. При этом если договором хранения предусматривалось, что ответственность за уплату таможенных платежей несет лицо, поместившее товары и транспортные средства на склад временного хранения, владелец склада нес солидарную ответственность с указанным лицом за уплату таможенных платежей. Лицо, перемещающее товары, несло солидарную с таможенным брокером ответственность за уплату таможенных платежей [14. C. 168].

При незаконном перемещении товаров и транспортных средств через таможенную границу к числу лиц, ответственных за уплату таможенных платежей, дополнительно отнесены лица, участвовавшие в незаконном перемещении, если они знали или должны были знать о незаконности такого перемещения.

1.3 Порядок уплаты таможенной пошлины

При перемещении товаров через таможенную границу обязанность по уплате таможенных пошлин, налогов возникает:

1) при ввозе товаров - с момента пересечения таможенной границы. Ввозом товаров и (или) транспортных средств на таможенную территорию Российской Федерации является фактическое пересечение товарами и (или) транспортными средствами таможенной границы и все последующиепредусмотренные Кодексом действия с товарами и (или) транспортными средствами до их выпуска таможенными органами;

2) при вывозе товаров - с момента подачи таможенной декларации или совершения действий, непосредственно направленных на вывоз товаров с таможенной территории Российской Федерации [10. C. 39].

Вывозом товаров и (или) транспортных средств с таможенной территории Российской Федерации является подача таможенной декларации или совершение действий, непосредственно направленных на вывоз товаров и (или) транспортных средств, а также все последующие, предусмотренные Таможенным кодексом Российской Федерации действия с товарами и (или) транспортными средствами до фактического пересечения ими таможенной

Таможенные пошлины, налоги не уплачиваются в случае, если:

1) в соответствии с законодательством Российской Федерации или Таможенным кодексом Российской Федерации:

- товары не облагаются таможенными пошлинами, налогами;

- в отношении товаров предоставлено условное полное освобождение от уплаты таможенных пошлин, налогов, - в период действия такого освобождения и при соблюдении условий, в связи с которыми предоставлено такое освобождение;

2) общая таможенная стоимость товаров, ввозимых на таможенную территорию Российской Федерации в течение одной недели в адрес одного получателя, не превышает 5000 рублей;

3) до выпуска товаров для свободного обращения и при отсутствии нарушений лицами требований и условий, установленных Таможенным кодексом Российской Федерации, иностранные товары оказались уничтоженными или безвозвратно утерянными вследствие аварии или действия непреодолимой силы либо в результате естественного износа или убыли при нормальных условиях транспортировки, хранения или использования (эксплуатации);

4) товары обращаются в федеральную собственность в соответствии с Таможенным кодексом Российской Федерации и другими федеральными законами.

Согласно пункту 3 статьи 319 Таможенного кодекса [1] в отношении товаров, выпущенных для свободного обращения на таможенной территории Российской Федерации либо вывезенных с этой территории, обязанность по уплате таможенных пошлин, налогов прекращается в следующих случаях, предусмотренных статьей 44 части первой Налогового кодекса Российской Федерации:

- с уплатой таможенных пошлин, налогов плательщиком;

- с возникновением обстоятельств, с которыми законодательство о налогах и (или) сборах связывает прекращение обязанности по уплате таможенных пошлин, налогов;

- со смертью плательщика или с признанием его умершим в порядке, установленном гражданским законодательством Российской Федерации;

с ликвидацией организации-плательщика после проведения ликвидационной комиссией всех расчетов с бюджетами (внебюджетными фондами) в соответствии со статьей 49 Налогового кодекса Российской Федерации.

Обстоятельствами, с которыми законодательство о налогах и (или) сборах связывает прекращение обязанности по уплате таможенных пошлин, налогов, например, могут являться отмена налога или сбора (пункт 5 статьи 3 Налогового кодекса Российской Федерации), введение в установленном порядке льготы, освобождающей от уплаты налога или сбора (статья 56 Налогового кодекса Российской Федерации), имеющих обратную силу.

В настоящее время подача декларации не сопряжена с обязательным условием уплаты пошлин и налогов, но сроки совершения этих операций идентичны. Максимальный срок подачи декларации 15 дней с момента прибытия товара или завершения процедуры внутреннего таможенноготранзита, тот же самый срок установлен и для уплаты платежей. Выиграет тот, кто подаст декларацию раньше установленного срока.

В настоящее время существует институт предварительного декларирования и любое заинтересованное лицо может обратиться в таможню, подав таможенную декларацию за 15 дней до момента ввоза товаров (если товары декларируются в месте их прибытия) или завершения внутреннего таможенного транзита.

Много нюансов и вариаций возникает при определении срока уплаты денежных средств при финансовой (в виде пени) ответственности. Есть сроки уплаты платежей, которые устанавливаются исключительно для определения финансовой санкции. Так, например, в пункте 5 статьи 329 установлен срок уплаты таможенных платежей на товары, помещенные под отдельные таможенные режимы или процедуры, содержание которых не предусматривает обязанность уплаты платежей.

Например, в случае нарушения процедуры внутреннего таможенного транзита расчет будет следующий: ставки пошлин определяются на день помещения товара под процедуру, а пени подсчитываются со дня ее нарушения. Если день нарушения установить невозможно, только тогда пени подсчитываются со дня помещения товаров под процедуру внутреннего таможенного транзита. [19. C. 24]

Изменились сроки уплаты платежей для товаров, перемещаемых трубопроводным транспортом и по линии электропередачи. Сейчас они осуществляются до начала поставки. По новому Кодексу 50 процентов вывозных таможенных пошлин может быть уплачено до и 50 процентов после поставки в отношении товаров, перемещаемых трубопроводным транспортом. Исключение составляет случай, если до 20 числа месяца, предшествующего месяцу поставки, декларант не подает временную таможенную декларацию. Если он обращается позже, то идет 100-процентная уплата платежей. При вывозе электроэнергии по линии электропередачи платежи осуществляются после поставки. Эта норма родилась буквальнонакануне второго чтения ТК, поскольку все попытки последних двух лет по установлению справедливой процедуры для экспорта электроэнергии не увенчались успехом. Специфика экспорта этого товара заключается в принципе забора электроэнергии. Продавец не знает, сколько товара у него израсходуется. Как эта норма проявит себя в будущем, покажет практика, но стоит обратить внимание, что для подобных поставок у таможни остается право требовать обеспечение уплаты таможенных платежей.

В новом ТК впервые урегулированы положения, касающиеся авансовых платежей. Сегодняшнее требование законодательства - все таможенные платежи должны быть уплачены до или одновременно с подачей декларации. Отсюда весьма зыбкая грань, в каком качестве рассматривать платежи, осуществленные до подачи таможенной декларации. С 1 января 2004 года авансовые платежи это строгое юридическое определение тех денежных средств, которые находятся на счетах таможни, но не идентифицированы с таможенными платежами за конкретные товары. С одной стороны, несмотря на наличие авансовых платежей, санкции при нарушениях по уплате таможенных платежей остались те же. Это и административная ответственность, связанная с нарушением сроков уплаты, и финансовая, в виде начисленных пени. С другой, авансовые платежи названы в качестве имущества плательщика. И, наконец, авансовые платежи, это имущество плательщика, лежащее на счетах таможни, на которое можно обратить взыскание, если есть задолженность по таможенным платежам. Срок давности на возврат авансовых платежей составляет 3 года, после чего они подлежат перечислению в федеральный бюджет [12. C. 142].

Пункт 4 статьи 331 ТК определяет, что таможенные пошлины и налоги могут быть уплачены в любой форме в соответствии с законодательством РФ.

Статья 332 описывает ситуацию, когда обязанность по уплате пошлин и налогов считается исполненной. В отличие от Налогового кодекса, когда отсчет ведется с момента представления платежного поручения в банк (при наличии достаточных средств на счету плательщика), в Таможенном кодексе точкой отсчета является списание средств со счета плательщика.

Если денежные средства не поступят в разумный срок, то таможня вправе обратить взыскание на товар, в отношении которого деньги в бюджет не пришли. Условный выпуск предусматривает его осуществление под обеспечение уплаты таможенных платежей. Кроме этого, есть случаи, когда обязанность по уплате пошлин и налогов считается исполненной, это расписано с учетом того, что не всегда эту функцию выполняет плательщик. Иногда мы обращаем взыскание на представленное обеспечение. В этом случае обязанность по уплате пошлин и налогов считается выполненной после принятия решения распоряжения товарами, принятыми в качестве залога, либо поручитель или гарант расплатится по выданным поручительствам или банковским гарантиям и т. д. Определенные в таможенном тарифе размеры ставок ввозных таможенных пошлин называются предельными и применяются в отношении товаров, происходящих из стран, в торгово-политических отношениях с которыми РФ применяет режим наиболее благоприятствуемой нации (ч. 2 п. 2 ст. 3 Закона «О таможенном тарифе» [3]).

2. Взимание таможенных платежей, контроль таможенной стоимости и тарифное регулирование внешнеторговой деятельности

Деятельность таможенной службы в современных российских условиях оценивается преимущественно по динамике поступления доходов, которые она перечисляет в бюджет. Таможенные платежи взимаются таможенными органами в связи с перемещением товаров и транспортных средств через таможенную границу Российской Федерации. Комплексное понятие «таможенные платежи» включает обязательные платежи различного характера: таможенную пошлину (ввозную и вывозную), косвенные налоги — НДС и акцизы на товары, ввозимые на таможенную территорию Российской Федерации, а также таможенные сборы: за таможенное оформление, за таможенное сопровождение, за хранение [15.

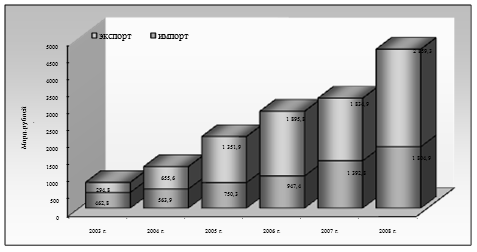

C. 84]. По итогам 2008 года в доход федерального бюджета перечислено 4 694,5 млрд. рублей, что составляет 101,8% от установленного таможенным органам задания. По сравнению с прошлым годом таможенных платежей перечислено на 1 440,6 млрд. рублей больше или на 44,3% (рис. 1)

Структура таможенных платежей, перечисленных в федеральный бюджет

Рис. 1. Динамика перечислений в доход федерального бюджета таможенных платежей при импорте и экспорте [21]

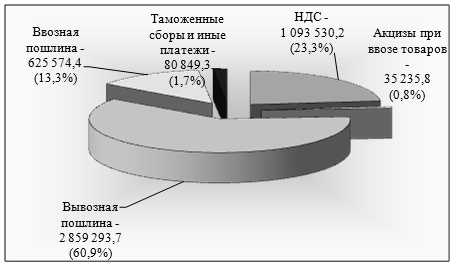

Структура таможенных платежей, перечисленных в федеральный бюджет представлена на рис. 2

Рис. 2. Структура таможенных платежей [21]

В 2008 году таможенные органы ежедневно перечисляли в доход федерального бюджета в среднем более 18,7 млрд. рублей таможенных и иных платежей, что больше ежедневных перечислений прошлого года на 5,7 млрд. рублей.

Общая сумма льгот по уплате таможенных платежей, предоставленных в 2008 году, составила 234 млрд. рублей, что на 43 млрд. рублей больше чем в 2007 году (191 млрд. рублей). Доля льгот по уплате таможенных платежей в общем объеме поступлений в федеральный бюджет в 2008 году уменьшилась в 2007 годом на 1%.

В 2008 году наибольшая доля предоставленных льгот приходилась на такой вид льготы как освобождение от уплаты таможенных платежей в отношении товаров, перемещаемых в рамках соглашений о разделе продукции (СРП) – 48,13 % (112,6 млрд. рублей). При этом за январь – декабрь 2008 года по сравнению с аналогичным периодом 2007 года сумма льгот по уплате таможенных платежей в отношении товаров, ввезенных на таможенную территорию Российской Федерации для реализации СРП, уменьшилась в 1,3 раза (с 9,75 млрд. рублей до 7,67 млрд. рублей). Сумма льгот по уплате вывозной таможенной пошлины увеличилась в 1,4 раза (с 73,58 млрд. рублей до 104,94 млрд. рублей) за счет увеличения объемов вывозимой инвесторами СРП сырой нефти, добытой в рамках СРП по проектам «Сахалин – 1» и «Сахалин – 2», и увеличения ставок вывозной таможенной пошлины на сырую нефть в 2008 году.

Доли иных видов льгот по уплате таможенных платежей в общем объеме льгот по уплате таможенных платежей 2008 году составили:

– льготы в отношении товаров, ввозимых на территорию особой экономической зоны в Калининградской области и вывозимые с этой территории – 27,12% (63,44 млрд. рублей);

– льготы в отношении товаров, перемещаемых в рамках отдельных международных договоров – 8,95 % (20,94 млрд. рублей). Основную часть льгот по уплате таможенных платежей по этой категории товаров составляет вывозная таможенная пошлина (17,87 млрд. рублей);

– льготы в отношении товаров, ввозимых для реабилитации инвалидов, изделий медицинской техники, линз и оправ для очков, а также сырья и комплектующих для их производства – 8,2 % (21,75 млрд. рублей) [21].

В отношении товаров, ввозимых в качестве вклада иностранных инвесторов в уставный (складочный) капитал организаций с иностранными инвестициями, сумма льгот по уплате ввозной таможенной пошлины уменьшилась более чем в 2 раза (с 1,13 млрд. рублей в 2007 году до 0,52 млрд. рублей в 2008 году).

В отношении технологического оборудования, ввозимого в качестве вклада в уставные (складочные) капиталы организаций, сумма льгот по уплате НДС увеличилась с 5,6 млрд. рублей в 2007 году до 5,9 млрд. рублей в 2008 году.

В отношении товаров, ввозимых в качестве гуманитарной помощи, сумма льгот по уплате таможенных платежей уменьшилась почти в 3 раза (с 0,249 млрд. рублей в 2007 году до 0,087 млрд. рублей в 2008 году).

В отношении товаров, ввозимых в качестве технической помощи, сумма льгот по уплате таможенных платежей уменьшилась почти в 2 раза (с 0,82 млрд. рублей в 2007 году до 0,47 млрд. рублей в 2008 году).

В отношении товаров, перемещаемых в рамках отдельных международных договоров, сумма льгот по уплате таможенных платежей уменьшилась с 23,29 млрд. рублей в 2007 году до 20,94 млрд. рублей в 2008 году. Это стало возможным за счет снижения объема поставок природного газа в рамках межправительственного Соглашения между Правительством Российской Федерации и Правительством Турецкой Республики о поставках российского природного газа в Турецкую Республику через акваторию Черного моря и Протокола к нему «Голубой поток». Сумма льгот по уплате вывозной таможенной пошлины уменьшилась с 20,779 млрд. рублей в 2007 году до 17,869 млрд. рублей в 2008 году.

Общая задолженность участников внешнеэкономической деятельности (участников ВЭД) по уплате таможенных платежей и пеней перед таможенными органами по состоянию на 1 января 2009 года составляла 79,2 млрд. рублей, в том числе, по таможенным платежам – 40,6 млрд. рублей, по пеням – 38,6 млрд. рублей.

За 2008 год общая сумма задолженности увеличилась на 9,0% (по таможенным платежам увеличилась на 21,4%, по пеням снизилась на 1,6%). Задолженность, учитываемая в таможенных органах как невозможная к взысканию, на 1 января 2009 года составляла 35,9 млрд. рублей, т.е. 45,4% от общей суммы задолженности. Таким образом, за 2008 год сумма такой задолженности сократилась на 15,6% [21].

Наибольшие суммы задолженности по уплате таможенных платежей и пеней в целом по таможенным органам имеют Центральное таможенное управление (ЦТУ) – 39,2% и Северо-Западное таможенное управление (СЗТУ) – 24,0%.

По состоянию на 1 января 2009 года образовалась и не погашена задолженность по таможенным платежам и пеням, обязанность по уплате которых возникла в 2008 году, на общую сумму 2 614,0 млн. рублей. По сравнению с 2007 годом данный показатель в 2008 году уменьшился на 19,0%.

Основными причинами возникновения указанной суммы задолженности являются недостоверное заявление таможенной стоимости товаров (24,7%), нарушение таможенных режимов (9,4%) и иные случаи представления таможенному органу недостоверных (неточных) документов и сведений, влияющих на размер таможенных платежей (46,2%).

Наибольшие доли задолженности, образовавшейся и непогашенной в 2008 году, в общей сумме образовавшейся задолженности имеют ЦТУ (55,5%), Сибирское таможенное управление (СТУ) (8,6%) и Центральная энергетическая таможня (7,9%).

При этом следует отметить, что сумма погашенной задолженности по таможенным платежам и пеням за 2008 год составила 20 379,7 млн. рублей, в том числе: таможенные платежи – 19 968,4 млн. рублей (98,0%), пени – 411,3 млн. рублей (2,0%). Сумма погашенной задолженности по таможенным платежам и пеням по сравнению с 2007 годом выросла в 6,8 раза (или на 582,7%).

Сумма выявленной за 2008 год таможенными органами задолженности по уплате таможенных платежей и пеней, включая задолженность предыдущих периодов, составила 44,6 млрд. рублей (таможенные платежи – 35,7 млрд. рублей, пени – 8,9 млрд. рублей). Сумма выявленной таможенными органами задолженности по уплате таможенных платежей и пеней увеличилась по сравнению с 2007 годом на 213,1%.

Сумма исключенной задолженности по уплате таможенных платежей и пеней за 2008 год составила 17,7 млрд. рублей, в том числе по таможенным платежам – 8,5 млрд. рублей, по пеням – 9,2 млрд. рублей. Сумма исключенной задолженности по уплате таможенных платежей и пеней увеличилась по сравнению 2007 годом на 11,1%.

За 2008 год таможенными органами принято 768 решений о признании задолженности безнадежной к взысканию и ее списании на общую сумму 4 409,4 млн. рублей, в том числе: по таможенным платежам – 1 328,4 млн. рублей и пеням – 3 081,0 млн. рублей. В связи с тем, что таможенными органами практически исчерпаны действующие правовые механизмы признания задолженности безнадежной к взысканию и ее списания, в 2008 году сумма задолженности, признанная безнадежной к взысканию и списанная таможенными органами, сократилась на 66,4% по сравнению с 2007 годом [19. C. 24].

В 2008 году таможенными органами было принято к учету товаров и транспортных средств, обращенных в федеральную собственность по предусмотренным законодательством основаниям (далее – имущество), на сумму 1 379 668,97 тыс. рублей.

За указанный период таможнями было передано в уполномоченные органы имущества для последующего распоряжения на сумму 1 272 292,17 тыс. рублей. На счета таможенных органов перечислены денежные средства от реализации имущества в размере 178 135,58 тыс. рублей.

За 2008 год в таможенных органах учитывается имущество, не переданное в уполномоченные органы для распоряжения либо ими не принятого, на сумму 107 376,8 тыс. рублей.

По состоянию на 1 января 2009 года таможенными органами принято (с учетом постановлений прошлых лет) для исполнения: 54 446 постановлений по делам об административных правонарушениях в сфере таможенного дела (дела об АП) с наложением штрафных санкций на сумму 3 503 503,90 тыс. рублей.

Исполнено 44 262 постановления по делам об АП на сумму 929 430,40 тыс. рублей, из них по постановлениям-квитанциям – 1 071 на сумму 1 234,70 тыс. рублей. Обжаловано или пересматривается 515 постановлений по делам об АП на сумму 225 663,57 тыс. рублей.

В 2008 году ФТС России участвовала в работе по совершенствованию законодательной базы организации контроля таможенной стоимости.

Совместно с Минфином России, Государственной Думой Российской Федерации велась работа по внесению изменений в Таможенный кодекс Российской Федерации (ТК РФ) в части совершенствования контроля таможенной стоимости товаров.

ФТС России также ведется работа по унификации таможенных правил и процедур для участников ВЭД государств – членов ЕврАзЭС.

В 2008 году в рамках проводимой работы по формированию таможенного союза ЕврАзЭС с участием ФТС России подготовлены одобренные Правительством Российской Федерации проекты следующих документов по направлению таможенной стоимости:

– Соглашение об определении таможенной стоимости товаров, перемещаемых через таможенную границу таможенного союза;

– Соглашение о Порядке осуществления контроля правильности определения таможенной стоимости товаров, перемещаемых через таможенную границу таможенного союза;

– Соглашение о порядке декларирования таможенной стоимости товаров, перемещаемых через таможенную границу таможенного союза;

– Протокол об обеспечении единообразного применения правил определения таможенной стоимости товаров, перемещаемых через таможенную границу таможенного союза;

– Протокол об обмене информацией, необходимой для определения и контроля таможенной стоимости товаров, между таможенными органами Республики Белоруссия, Республики Казахстан и Российской Федерации [19. C22].

Кроме этого, ФТС России принимала активное участие в проработке проектов федеральных законов о внесении изменений в Налоговый кодекс Российской Федерации в связи с совершенствованием принципов определения цен для целей налогообложения и налогового контроля за правильностью исчисления и полнотой уплаты налогов при применении трансфертного ценообразования и Федерального закона об особых экономических зонах в Российской Федерации в связи с созданием портовых экономических зон.

В 2008 году ФТС России разработаны и изданы следующие нормативные и правовые акты, направленные на совершенствование процедуры заявления, контроля и корректировки таможенной стоимости товаров:

– приказ ФТС России от 16.04.2008 № 435 «Об утверждении форм декларации таможенной стоимости (ДТС-3 и ДТС-4) на товары, вывозимые с таможенной территории Российской Федерации, и Инструкции о порядке заполнения декларации таможенной стоимости»;

– распоряжение ФТС России от 04.02.2008 № 23-р «Об информационном взаимодействии между таможенными органами при самостоятельном определении таможенной стоимости товаров».

Проводимая ФТС России работа по законодательному и нормативно-правовому совершенствованию вопросов таможенной стоимости позволила повысить законность принимаемых таможенными органами решений по таможенной стоимости и снизить количество жалоб участников ВЭД на необоснованные действия таможенных органов по контролю таможенной стоимости.

Осуществлялись организационные мероприятия по проведению таможенными органами таможенного контроля после выпуска товаров в целях выявления случаев занижения таможенной стоимости и ведомственного контроля решений о таможенной стоимости, принятых нижестоящими таможенными органами.

На современном этапе можно выделить три финансово-экономические проблемы, решаемые таможенными органами в ходе реализации таможенной политики государства.

Первая. Формирование состава и товарной структуры потребительского рынка РФ и создание конкурентной среды.

Вторая. Защита отечественных производителей от экспансии мирового рынка и доступа на российский рынок дешевых, некачественных товаров, прежде всего потребительских.

Третья. Обеспечение поступлений средств от взимания таможенных пошлин и налогов в доходную часть федерального бюджета [12. C. 94].

На первом месте стоит проблема формирования потребительского рынка и создания конкурентной среды. Потребительский рынок в стране должен быть сформирован и государство должно принимать действенные меры по его развитию и совершенствованию. Рынок товаров и услуг формируется за счет двух источников:

· отечественное производство (реальный сектор экономики) и материальные запасы и государственные резервы.

· импорт продукции за счет функционирования мирового рынка [15. C. 68].

Состояние потребительского рынка затрагивает интересы населения страны, а поэтому федеральные и региональные власти должны уделять приоритетное внимание составу и товарной структуре потребительского рынка. Насыщенность потребительского рынка по составу и структуре ведет к созданию конкурентной среды, стабилизации и даже снижению оптовых и розничных цен на потребительские товары.

Основным инструментом федерального государственного регулирования внутреннего рынка страны в процессе взаимодействия с мировым рынком является таможенный тариф, о котором было сказано выше.

Вторая по приоритетности проблема решается таможенным комитетом, прежде всего, за счет своевременного пересмотра и уточнения уровня таможенных импортных пошлин. Уровень таможенных импортных пошлин должен быть таким, чтобы, во-первых, потребительский рынок России был насыщен необходимыми для населения потребительскими товарами и продуктами. Во-вторых, конкуренция импорта на российском рынке была нормальной, не позволяющей "забивать" отечественное производство, как это случилось в 90-е годы с отечественными предприятиями легкой и текстильной промышленности.

И, наконец, третья проблема решается таможенными органами с помощью набора следующих таможенных инструментов (таможенных платежей): таможенная пошлина, НДС, акцизы, сборы за выдачу лицензий таможенными органами РФ и возобновление действий лицензий, сборы за выдачу квалификационного аттестата специалиста по таможенному оформлению и возобновление действия аттестата, таможенные сборы за таможенное оформление, плата за информирование и консультирование, плата за принятие предварительного решения, плата за участие в таможенных аукционах. [16. С. 144]

В целях развития отечественного потребительского рынка необходимо постоянно следить за составом и структурой товарного импорта, чтобы вовремя пересматривать отдельные номенклатурные позиции и регулировать (увеличивать или уменьшать) импортные таможенные пошлины. Например, рынок России перенасыщен по алкогольным напиткам, сигаретам, мебели, шоколадным изделиям, текстильной и трикотажной одежде и др. По этим позициям следует увеличивать таможенные пошлины. Это будет способствовать развитию отечественного производства и реализации отечественных товаров.

Таким образом, внешняя торговля, регулируемая таможенными органами, играет важную роль в формировании потребительского рынка Российской Федерации и его отдельных сегментов, что является главной экономической задачей на данный момент развития государства. А таможенная политика - сложный механизм деятельности государства, затрагивающий комплекс интересов страны, регионов, предпринимателей, населения, в том числе их материальные и финансовые интересы. Пользоваться этим механизмом надо обдуманно, тщательно взвесив взаимосвязи интересов, тенденции их изменения. Главным в таможенной политике является:

· установление оптимальных размеров импортно-экспортных пошлин;

· своевременный пересмотр установленных тарифов в связи с изменением ситуации на внутреннем и внешнем рынках;

· определение коэффициентов увеличения или снижения уровня таможенных тарифов по каждой номенклатурной группе товаров;

· более активное использование лицензирования, квотирования и сертификации товаров.

Для решения задач и проблем, стоящих перед таможенными органами страны, необходимо:

1) постоянно повышать квалификацию специалистов таможенных органов, особенно тех из них, кто разрабатывает и обосновывает проекты изменений ставок таможенных пошлин, применяемых к товарам, перемещаемым через таможенную границу РФ;

2) увеличить аппарат, занимающийся научными исследованиями и разработкой методических рекомендаций по совершенствованию таможенной политики и повышению эффективности работы таможенной системы страны;

3) усилить контакты (наладить тесные связи) Государственного таможенного комитета РФ с Минфином РФ, другими заинтересованными министерствами и ведомствами, реальным сектором экономики, регионами. [18. С.167]

Необходимо также думать и долгосрочной перспективе таможенной дела. Важно обеспечить разумный баланс между тремя основными функциями таможни - фискальной, регулирующей и защитной.

Надо четко понять: от кого какие рынки защищать. Например, если в стране существует дефицит каких либо сырьевых ресурсов, то необходимо создавать условия для сохранения определенных отраслей промышленности. Впрочем, в ряде случаев только таможенными мерами нашу отечественную промышленность не защитить. Необходима конкурентоспособность продукции.

Основная задача государства заключается в разработке программы постепенного импортного замещения путем восстановления и развития отечественных производств. Причем сейчас в защите государства нуждаются не только конкретные предприятия, но даже само желание отечественных промышленников что-либо производить.

Действующее таможенное законодательство содержит довольно большое количество практически не работающих норм, которые могут широко использоваться для развития различных отраслей промышленности. [14. С.153]

Превращение таможенной политики в действенный механизм невозможно без создания инструментов контроля за обращением импортных товаров на внутреннем рынке. Необходимо провести унификацию таможенных и налоговых документов для того, чтобы иметь возможность привлекать к ответственности лиц, приобретающих контрабандные товары уже после их поступления на внутренний рынок.

Глава Федеральной таможенной службы (ФТС) Андрей Бельянинов выдвигает на первый план одну из главных задач деятельности службы на 2008-2010 годы - выявление и пресечение контрабанды, а также взяточничества и других таможенных преступлений. Серьезную угрозу национальной безопасности, предупредил он, представляют и потоки через границу контрабандной продукции [13. C8].

Еще одной задачей является сокращение времени таможенных процедур на автомобильных пунктах пропуска через государственную границу. Если в 2006 году среднее время составило 23 минуты, то за счет совершенствования организации таможенного контроля и обустройства пунктов, оптимизации их размещения в 2010 году оно должно сократиться до 19 минут. Количество же аэропортов и портов, в которых будет применяться принцип "зеленого коридора" при перемещении товаров, по планам Бельянинова, должно возрасти за три года с 7,7 до 11%. [12. C. 73]

Следует признать, что сами ставки таможенного тарифа несовершенны и нуждаются в кардинальном пересмотре. Прежде всего, надо оптимизировать абсолютный размер ставок таможенных пошлин, включая в необходимых случаях корректировку специфических составляющих комбинированных ставок на отдельные товары.

Особую роль в системе единого экономического механизма регулирования ВЭД играет система ввозных и вывозных пошлин и специального налогообложения.

Пошлины играют главную роль в адаптации товаров иностранного производства к условиям российского рынка и товаров отечественного производства к условиям мирового рынка. Следовательно, пошлины формируются в соответствии с условиями внешнеэкономической деятельности, и, вместе с тем, отражают особенности национальной экономики. Образно говоря, они составляют тот мостик, который соединяет национальную экономику с мировой, национальный рынок с мировым.

Обоснование пошлин требует индивидуального подхода по каждому конкретному товару или группе товаров, а порой такой подход должен учитывать особенности жизненного цикла товара, т.е. является ли он прогрессивным, новым или морально устаревшим [8. C. 82].

В экономически развитых странах импортные пошлины относительно невелики, в развивающихся странах они весьма значительны и возрастают по мере увеличения различий между национальными и интернациональными издержками и ценами. Низкие ввозные пошлины в условиях высокой производительности труда и низких национальных издержек в состоянии обеспечить защиту национальных производителей, издержки которых приближаются к мировому уровню; такие же пошлины для экономически слаборазвитых стран не обеспечат должной защиты национального производства и могут подорвать развитие национальной экономики [14. C. 137].

Несколько иную природу имеют экспортные пошлины. Они взимаются по ограниченному кругу (перечню) товаров и в исключительных условиях. Обычно экспортные пошлины (и налоги) взимаются по энергоносителям и сырьевым товарам, а также по изделиям высоко художественным, составляющим достояние народа. К ним же относятся произведения старины, а также наукоемкая продукция, составляющая объекты интеллектуальной собственности. Общим для всех этих товаров является то, что их национальная стоимость и отражающие ее цены ниже уровня интернациональных издержек и мировых цен, регулируемых издержками производства замыкающих поставщиков. При отсутствии такой предпосылки отпадают экономические условия для взимания экспортных пошлин [11. C. 75].

Итак, экспортные пошлины отражают разницу между более низкими национальными издержками и ценами продукции, производимой при более благоприятных национальных условиях производства и более высокими издержками замыкающих поставщиков и регулируемые этими издержками мировыми ценами. Аналогичные экономические условия служат предпосылкой для взимания специального экспортного налога. Экономическая природа экспортных пошлин и экспортного спецналога такова, что она дает определенные основания для отнесения их к категории рентных платежей. Размер этих платежей зависит от соотношения между национальными и интернациональными издержками и ценами, и его величина колеблется в зависимости от уровня этих различий [6. C. 122].

Мировые и национальные цены служат базой для определения ввозных и вывозных пошлин. В связи с этим возникает сложная проблема определения этих цен как базы расчета ставок пошлин.

Суть проблемы состоит в необходимости четко определить, какие из мировых и национальных цен могут быть приняты в качестве базы для определения ставок ввозных и вывозных пошлин [17. C. 236].

Попытаемся рассмотреть более детально эту проблему на примере мировых национальных цен. Известно, что в практике международной торговли применяются многие разновидности мировых цен: цены мировых бирж, аукционов, торгов, контрактные цены, каталоговые цены крупнейших мировых фирм и т.д. Эти цены могут различаться также базисными условиями поставки товаров, условиями оплаты, валютой платежа.

Из всей совокупности мировых цен должны быть отобраны те виды цен на конкретные товары, которые могли бы стать базой для расчета таможенных пошлин. По этим видам цен следует формировать массив информации для определения уровня таможенных пошлин - ввозных и вывозных.

Ассортимент продукции, реализуемой на мировых рынках, и цены на нее систематически изменяются под влиянием целого ряда факторов. Соответственно должна корректироваться система пошлин, т. е. корректируется номенклатура товаров, облагаемых таможенными пошлинами, и уровень пошлин. По товарам относительно стабильного ассортимента с более устойчивыми ценами такие корректировки системы пошлин могут осуществляться реже, чем по товарам с быстро обновляющимся ассортиментом и с более динамичными издержками и ценами.

Ценовая база для обновления и корректировки таможенных пошлин включает также и национальные цены. Эти цены подвержены еще более значительным колебаниям, чем мировые цены. Так, цены на одинаковую продукцию на территории РФ в обрабатывающей промышленности могут отличаться в 3-5 раз, а в добывающей промышленности и в сельском хозяйстве - еще больше. В связи с этим при формировании массива информации для корректировки таможенных пошлин возникает ряд весьма сложных вопросов. Во-первых, на цены, каких городов и регионов следует ориентироваться при формировании таможенных пошлин. А во-вторых, разрешима ли проблема протекционизма на базе единого для всей Российской Федерации уровня таможенных пошлин, и в какой мере актуальной является проблема регионального аспекта этих пошлин. Не следует ли ввести минимальную дифференциацию этих пошлин хотя бы на некоторые виды продукции с сильно выраженными региональными особенностями условий производства с минимальным числом градаций, например, с двумя уровнями пошлин - для европейской и азиатской частей территории Российской Федерации. В-третьих, какие способы могут быть использованы (кроме пошлин) для защиты отечественных производителей при резкой дифференциации национальных издержек и цен. В зависимости от решения данных вопросов могут решаться все методологические проблемы формирования массива информации для расчета пошлин, и главная из них - должен ли этот массив быть единым для всей Российской Федерации или в дополнение к нему следует формировать аналогичные массивы по регионам с указанием регионов и их границ [8. C. 87].

Национальные цены Российской Федерации значительно более динамичны, чем мировые. Если изменения мировых цен за год, как правило, не превышают 10%, то цены в Российской Федерации за год изменяются на сотни процентов.

Опережающий рост национальных цен в Российской Федерации по сравнению с мировыми снижает конкурентоспособность отечественной продукции на мировом и внутреннем рынках. Защита отечественных производителей на внутреннем рынке требует повышения пошлин на импортируемые товары с целью приведения цен на эти товары на рынках РФ в соответствие с национальными ценами на аналогичные товары. Требования международных организаций (ВТО, МВФ и др.) о снижении пошлин идут в разрез с коренными интересами страны, их выполнение могло бы причинить ущерб нашей обрабатывающей промышленности и сельскому хозяйству.

Для снижения импортных пошлин необходимы принципиально другие условия, и важнейшим из них является снижение национальных издержек и цен, что возможно лишь в условиях стабилизации и подъеме российской экономики [12. C. 194].

Неустойчивое состояние российской экономики и высокие темпы инфляции исключают также возможность применения относительно устойчивых таможенных пошлин в силу невозможности на их базе проведения эффективной политики разумного протекционизма. Таможенные пошлины в условиях высоких и изменяющихся темпов инфляции и колебаний курса рубля по отношению к доллару США и другим СКВ не могут не корректироваться, и такие корректировки могут производиться не реже 1 раза в год, а по некоторым товарам и более часто. Искусственная стабилизация рубля по отношению к доллару США отнюдь не упрощает проблему корректировки пошлин, а, напротив, осложняет ее и создает возможность непредсказуемых изменений в конъюнктуре, которые могут существенно влиять на эффективность системы пошлин.

Итак, пересмотры системы таможенных пошлин следует производить с учетом следующих факторов:

- динамики интернациональных издержек;

- динамики национальных издержек;

- динамики курса рубля по отношению к доллару и другим СКВ.

Методология формирования таможенных пошлин и модель их расчета должны учитывать все эти факторы и систему их взаимодействия [6. C. 76].

Изменения, происходящие в национальной экономике и в конъюнктуре мирового рынка, вызывают необходимость пересмотра тарифной системы и всего экономического механизма регулирования внешнеэкономических связей.

Эти изменения могут осуществляться путем массовых пересмотров таможенных пошлин - ввозных, вывозных или одновременно тех и других — путем общей или частичной корректировки тарифных ставок на все товары или отдельные виды и группы товаров.

Массовые пересмотры тарифных ставок целесообразны в исключительных случаях, когда намечаются существенные изменения внешнеэкономической политики и требуется коренное изменение всей тарифной системы.

Наиболее приемлемым способом реформирования тарифной системы являются частичные пересмотры ввозных и вывозных пошлин, акцизов, НДС. Такие изменения соответствуют эволюционному пути развития национальной экономики, который исключает, как правило, ее революционные преобразования, а также позволяет своевременно принимать решения о частичном изменении системы тарифов, когда такая необходимость диктуется внутренними и внешними причинами [14. C. 58].

Для частичной корректировки системы тарифов необходим определенный механизм, который бы своевременно выявил необходимость таких корректировок и сигнализировал соответствующим органом о такой необходимости, готовил обоснования для изменения тарифов, прогнозировал результаты таких изменений для отечественного производства, государственного бюджета, внутреннего рынка и системы внешнеэкономических связей РФ.

Объективная оценка последствий предполагаемого изменения тарифов требует комплексного системного подхода к данной проблеме и основывается на научных расчетах. Эта оценка должна охватывать и синтезировать интересы всех участников ВЭД, отечественного производства и потребителей продукции, а также государственного бюджета.

Итак, в последние годы ФТС регулярно перевыполняет плановые задания по таможенным выплатам в Федеральный бюджет РФ. Это свидетельствует о правильном курсе проводимых таможенных реформ.

Однако в ближайшем будущем предстоит решить множество проблем стоящих в настоящий момент перед таможенной службой страны и ее руководством. В число внутренних проблем входит слабый профессионализм большинства служащих таможенного дела, коррупция и взяточничество в таможенных органах. Главной внешней проблемой остается рост потоков контрабандной продукции из-за рубежа, что медленно, но верно подрывает экономику нашей страны. В таких условиях навести порядок в таможенных органах будет непросто, но необходимо.

Заключение

В условиях глобализации мировой экономики, решения задачи присоединения России к Всемирной торговой организации, признания России как страны с рыночной экономикой возрастает роль и значение таможенного регулирования как элемента государственного регулирования внешнеторговой деятельности. Всемирная таможенная организация считает показателями высокого развития таможенной службы наличие современного законодательства, новейших информационных технологий, развитой инфраструктуры и высококвалифицированных кадров.

Проведена большая работа по оптимизации таможенного тарифа, упорядочению правовой базы деятельности таможенных органов Российской Федерации, упрощению таможенных процедур, внедрению новейших информационных технологий таможенного оформления и таможенного контроля, что позволило повысить административно-правовую и экономическую эффективность деятельности таможенной службы Российской Федерации.

Большое значение имеет таможенно-тарифная политика, которая призвана обеспечить регулирование внешнеэкономической деятельности путем применения таможенных пошлин.

Ускорение интеграционных процессов и глобализация экономических связей сопровождались качественными изменениями функций и роли таможенного дела в реализации внутренней и внешней политики, проявившимися в создании межгосударственных зон свободной торговли и таможенных союзов.

Сложившаяся к настоящему времени таможенно-тарифная политика России в основном ориентирована на: пополнение доходной части бюджета (до 50% доходной части федерального бюджета поступают от таможенных сборов); защиту ослабленных секторов экономики (отсюда повышение импортных пошлин на многие виды зарубежных товаров); приспособление к требованиям ВТО, с которой Россия ведет переговоры о вступлении в эту организацию (с этой целью по согласованному графику вынуждено снижаются наиболее высокие ставки таможенного тарифа).

Основными направлениями таможенно-тарифной политики России на ближайшую и среднесрочную перспективу должны стать:

- соблюдение системы приоритетов: обеспечение интересов России; обеспечение интересов блока стран, возглавляемого Россией; обеспечение интересов мирового сообщества в целом;

- сочетание интересов государства и интересов отдельных участников внешнеэкономической деятельности при обязательном приоритете общенациональных интересов;

- обеспечение внешней безопасности страны - экономической, продовольственной, технологической, научной, экологической и др.;

- содействие улучшению структуры внешнеторгового оборота, улучшению структуры экспорта и импорта;

- соблюдения интересов отечественных производителей товаров [12. C. 153].

Основными ориентирами работы с импортным тарифом будут являться:

- приведение номинального уровня тарифной защиты в соответствии с ее сегодняшним эффективным уровнем;

- повышение степени эффективности таможенного тарифа за счет его дифференциации по степени обработки с учетом текущей и желаемой структуры российской экономики;

- повышение инвестиционной привлекательности отдельных отраслей промышленности за счет установления достаточно высокого уровня импортных пошлин на переходный период (5-7 лет);

- сохранение необходимых уровней тарифной защиты отраслей, являющихся слабо конкурентоспособными;

- поэтапная либерализация доступа товаров тех отраслей, которые находятся в стадии модернизации;

- либерализация импортного тарифа на товары, которые в российской Федерации не производятся или производятся в недостаточном количестве и которые необходимы для модернизации экономики и снижения общеэкономических издержек [8. C. 216].

Принятие решений по таможенно-тарифному регулированию ВЭД имеет первостепенное значение в экономической деятельности таможенной системы.

Другим важным инструментом оптимизации таможенного тарифа должна стать замена части комбинированных ставок ввозных таможенных пошлин на специфические, что позволит осуществлять более эффективную защиту отечественных производителей товаров, в частности, сельскохозяйственных товаров.

Для защиты российских производителей товаров, имеющих значительные ценовые диапазоны, и, в то же время, обеспечения приемлемого уровня таможенных платежей в отношении импортируемых товаров, перспективным представляется применение ставок пошлин, дифференцированных по абсолютному значению в зависимости от величины таможенной стоимости товара в сочетании с возможным изменением детализации отдельных товаров.

Следует также отметить, что меры защиты российских производителей товаров, особенно сельхозпродукции, основанные на простом механическом повышении уровня ввозных таможенных пошлин в настоящее время во многом себя исчерпали. Дальнейшее повышение не может быть осуществлено из-за невысокой покупательской способности населения нашей страны, поскольку эти товары, как правило, являются социально значимыми.

В связи с этим важнейшее значение приобретает применение в качестве защитной меры тарифных квот, позволяющих обеспечить защиту российских производителей без дальнейшего повышения уровня цен внутреннего рынка.

Список используемой литературы

1. Таможенный Кодекс Российской Федерации от 28.05.2003 № 61-ФЗ (с изм. от 23.12.2003, от 19.12.2006, от 24.07.2007, от 24.11.2008).

2. Федеральный закон «Об основах государственного регулирования внешнеторговой деятельности» от 08.12.2003 № 164-ФЗ (ред. от 22.08.2004).

3. Федеральный закон «О таможенном тарифе» от 07.08.1993 № 185-ФЗ (с изм. от 08.08.2001, от 21.07.2005, от 25.11.2008).

4. Налоговый Кодекс Российской Федерации. – М.: Издательство «Экзамен», 2008. – 575 с.

5. Большаков А.Л. Таможенная стоимость: дискуссии продолжаются // Таможенное регулирование и таможенный контроль. – 2008. - № 3. – С.24-27.

6. Бондаренко Н.П. Таможенно-тарифное регулирование ВЭД. - М.: Март, 2007. - 240 с.

7. Данилова Н.Ф., Сидорова Е.Ю. Комментарий к Федеральному закону "Об основах государственного регулирования внешнеторговой деятельности" (постатейный). - М.: Изд-во "Юстицинформ", 2005. - 112с.

8. Ершов А.Д., Сизова К.А. Льготы и преференции в таможенном деле. - М.: Бизнес-Пресса, 2007. - 253 с.

9. Жуковская В., Трофимова И. Что отражает таможенная статистика // Международная экономика и международные отношения. - 2008. - №12. - С.13 - 24.

10. Калинин М.В. Правовое регулирование уплаты таможенных платежей // Таможенное регулирование & таможенный контроль. – 2008. - № 5. – С.38-42.

11. Козырин А.Н. Таможенная пошлина. Учебное пособие. - М., 2006.

12. Коник Н.В. Таможенное дело. - М.: Омега-Л, 2008 - 192 с.

13. Ковалева Н.А. Таможне добавили полномочий // Таможенное регулирование и таможенный контроль. – 2008. - № 9. – С.8-9.

14. Молчанова О.В. Коган М.В. Таможенное дело. - Ростов на Дону: Феникс, 2007 - 318 с.

15. Покровская В. В. Внешнеэкономическая деятельность. Учебник. – М.: Экономистъ. – 2006.

16. Пузакова Е.П., Воронкова О.Н. Внешнеэкономическая деятельность. Организация и управление. - М.: Экономист, 2008. - 624 с.

17. Рисин И.Е. Государственное регулирование экономики / И.Е. Рисин, Ю.И. Трещевский, С.М.Сотников – Воронеж : Воронеж : Изд-во Воронеж. гос. ун-та, 2006. - 240с.

18. Таможенное право РФ. Учебник/ Под ред. Б.Н. Габричидзе. - М., 2007.

19. Трошкина Т.Н.Соотношение экономических и административных методов регулирования внешнеторговой деятельности в России // Таможенное регулирование и таможенный контроль. – 2008. - № 11. – С.22-26.

20. Турбан Г.В. Внешнеэкономическая деятельность. - М.: Инфра-М, 2008. – 446 с.

21. Сайт Федеральной таможенной службы России: www.customs.ru

|