СОДЕРЖАНИЕ

ВВЕДЕНИЕ

1. ФИНАНСЫ И ФИНАНСОВАЯ ПОЛИТИКА

1.1 Финансы

1.2 Финансовая политика

1.3 Понятие финансового механизма

1.4 Финансовая деятельность государства

1.5 Формы финансового обеспечения

1.6 Организационные структуры финансового механизма

2. ФИНАНСОВЫЕ РЫЧАГИ И СТИМУЛЫ

2.1 Бюджет

2.2 Цены и тарифы

2.3 Налоги

2.4 Экспортно-импортные пошлины и тарифы

3. РЕШЕНИЕ ПРОБЛЕМ ФИНАНСОВОГО КРИЗИСА

3.1 Налоговая и бюджетная политика

3.2 Тарифная политика

3.3 Система мер по преодолению финансового кризиса

ЗАКЛЮЧЕНИЕ

СПИСОК ЛИТЕРАТУРЫ

ПРИЛОЖЕНИЯ

ВВЕДЕНИЕ

В настоящее время финансовый и экономический кризис охватил весь мир и проблематика данного исследования несет как никогда актуальный характер и представляет теоретический и практический интерес.

Характеризуя степень научной разработанности проблематики следует учесть, что данная тема уже анализировалась у различных авторов в различных изданиях: учебниках, монографиях, периодических изданиях и в интернете. Однако на современном этапе для корректного реагирования на изменения в мировой экономике необходимо вновь рассмотреть всю систему финансовых рычагов и стимулов.

Научная значимость данной работы состоит в оптимизации и упорядочивании существующей научно-методологической базы по исследуемой проблематике – еще одним независимым авторским исследованием. Практическая значимость данной темы состоит в анализе проблем в настоящее время.

Теоретико-методологическую базу исследования составили четыре группы источников. К первой отнесены авторские издания по исследуемой проблематике. Ко второй отнесены учебная литература (учебники и учебные пособия, справочная и энциклопедическая литература, комментарии к законодательству). К третьей отнесены научные статьи в периодических журналах по исследуемой проблематике. И к четвертой отнесены специализированные веб-сайты.

При проведении исследования были использованы следующие методы исследования:

- анализ существующей источниковой базы по рассматриваемой проблематике (метод научного анализа).

- обобщение и синтез точек зрения, представленных в источниковой базе (метод научного синтеза и обобщения).

- моделирование на основе полученных данных авторского видения в раскрытии поставленной проблематики (метод моделирования).

Реклама

Объект работы - система реализации финансовых рычагов и стимулов в условиях рыночной экономики.

Предмет исследования – частные вопросы деятельности системы финансовых рычагов и стимулов в условиях рыночной экономики.

Цель работы – изучение темы финансовых рычагов и стимулов в условиях мирового финансового кризиса.

Поставленная цель определяет задачи исследования:

1. Рассмотреть теоретические подходы к данной теме;

2. Выявить основные проблемы экономики РФ в условиях мирового экономического кризиса;

3. Показать пути решения выявленных проблем;

4. Обозначить тенденции развития системы финансовых рычагов и стимулов в условиях рыночной экономики.

1. ФИНАНСЫ И ФИНАНСОВАЯ ПОЛИТИКА

1.1 Финансы

Термин finansia возник в XIII – XV вв. в торговых городах Италии и обозначал любой денежный платеж. В дальнейшем термин получил международное распространение и стал употребляться как понятие, связанное с системой денежных отношений между населением и государством по поводу образования государственных фондов денежных средств. Таким образом, данный термин отражал, во-первых, денежные отношения между двумя субъектами, т.е. деньги выступали материальной основой существования и функционирования финансов (где нет денег, не может быть и финансов); во-вторых, субъекты обладали разными правами в процессе этих отношений: один из них (государство) обладал особыми полномочиями; в-третьих, в процессе этих отношений формировался общегосударственный фонд денежных средств – бюджет (следовательно, можно сказать, что эти отношения носили фондовый характер); в-четвертых, регулярное поступление средств в бюджет не могло быть обеспечено без придания налогам, сборам и другим платежам государственно-принудительного характера, что достигалось посредством правовой нормотворческой деятельности государства, создания соответствующего фискального аппарата.

Таковы основные признаки финансов. По ним безошибочно можно выделить финансы из всей совокупности денежных отношений. Например, денежные отношений, возникающие между гражданами и розничной торговлей (даже в условиях регулирования государством розничных цен), нельзя отнести к финансам, так как государство здесь регулирует денежные отношения гражданско-правовым методом, для которого характерной чертой является равноправие субъектов (равенство их прав и обязанностей), объединенных данными отношениями.

Реклама

Финансы представляют собой экономические отношения, связанные с формированием, распределением и использованием централизированных и децентрализированных фондов денежных средств в целях выполнения функций и задач государства и обеспечения условий расширенного воспроизводства.

Финансы как научное понятие обычно ассоциируется с теми процессами, которые на поверхности общественной жизни проявляются в разнообразных формах и обязательно сопровождаются движением (наличным или безналичным) денежных средств. Идет ли речь о распределении прибыли и формировании фондов внутрихозяйственного назначения на предприятиях, или о перечислении налоговых платежей в доходы государственного бюджета, или о внесении средств во внебюджетные или благотворительные фонды – во всех этих и подобных им финансовых операциях происходит движение денежных средств.

Финансовые отношения охватывают две сферы:

А) экономические денежные отношения, связанные с формированием и использованием денежных фондов, аккумулируемых в государственной бюджетной системе и правительственных внебюджетных фондах;

Б) экономические денежные отношения, опосредствующие кругооборот децентрализированных денежных фондов предприятий.

Денежный характер финансовых отношений – важный признак финансов. Деньги являются обязательным условием существования финансов. Нет денег – не может быть и финансов, ибо последние есть общественная форма, обусловленная существованием первых.

Появление финансовых отношений всегда дает о себе знать реальным движением денежных средств. Отсутствие такого движения на стадиях производства и потребления воспроизводственного процесса свидетельствует о том, что они не являются местом возникновения финансов.

Сущность финансов проявляется в их функциях, под которыми понимают «работу», выполняемую финансами.

Функции финансов:

1. распределительная

2. стимулирующая

3. контрольная

1.2 Финансовая политика

Финансовая политика –

совокупность методологических принципов, практических форм организаций и методов использования финансов, направленных на достижение эффективности в мобилизации, распределении и использовании финансовых ресурсов общества с целью выполнения государством его функций, поставленных целей и конкретных задач.

Финансовая политика позволяет соединить воедино возможности управления (регулирование со стороны государства), которые присущи финансам, с конкретными формами и методами организацией органов управления финансовой системы. Во всех государствах финансовая политика реализуется через финансовую систему, деятельность которой строится на следующих принципах:

- управление финансами с учетом специфики звеньев системы финансов;- общность функций всех финансовых учреждений;

- общее руководство центром при активном участии всех нижестоящих органов управления.

Основными методологическими принципами проведения финансовой политики, т.е. управления финансами, являются:

- зависимость от конечной цели;

- макроэкономическая сбалансированность всех отраслей хозяйства;

- соответствие интересам всех членов общества;

- использование экономических законов;

- учет внутренних и внешних экономических условий на основе реальных возможностей

Целью финансовой политики является обеспечение стабильного поступательного развитие экономики государства и хозяйствующих субъектов на основе использования финансовых отношений и финансового потенциала (для достижения финансовой устойчивости и финансовой независимости). Цель финансовой политики проявляется в выполнении конкретных стратегических задач и решении тактических вопросов использования функционального предназначения финансов. Конкретные стратегические задачи финансовой политики зависят от внешних и внутренних условий, наличия финансовых ресурсов, организации товарно-денежных отношений, государственного устройства и т.п.

Политика предполагает соответствующее правовое обеспечение, которое предусматривает определенное сочетание основных положений, отраженных в официальных документах: Законы, Указы Президента, Постановления правительства, инструкции, приказы и письма министерств и ведомств, уставы хозяйствующих субъектов, международные договоры.

Финансовая политика – это самостоятельная сфера деятельности государства в области финансовых отношений, которая направлена на реализацию государственной программы не только экономического развития, но и социального. Под социальным развитием понимается не только развитие просвещения, культуры, здравоохранения и других социальных потребностей, но и социального устройства общества.

Содержание финансовой политики определяется:

- соответствующей теоретической базой и разработанной на ее основе концепций, регулирующей роли государства в области финансов.

- разработкой основных направлений и целей в достижении макроэкономических показателей, обеспечивающих сбалансированность доходов и расходов государства на текущий период и перспективу.

- осуществлением практических мер по реализации этих целей всей совокупностью финансовых инструментов и государственных институтов.

Как правило, в составе финансовой политики выделяют как относительно самостоятельные бюджетную и кредитно-денежную политики.

Бюджетная политика государства определяется Конституцией РФ, Бюджетным кодексом РФ, сводом других законов, устанавливающих функции отдельных органов власти в бюджетном процессе и законотворчестве.

Бюджетная политика решает такие задачи, как определение:

- источников формирования доходов государственного бюджета;

- структуры расходной части бюджета;

- сумм расходов, распределяемых между бюджетами разных уровней;

- доли федерального бюджета из совокупной суммы консолидированного бюджета;

- задач управления государственным долгом;

- дефицита или профицита бюджета;

В свою очередь, в составе бюджетной политики приобретают относительную самостоятельность:

- налоговая политика;

- таможенная политика;

- инвестиционная политика;

- политика управления государственным долгом;

- политика бюджетного федерализма.

В кредитно-денежной политике относительную самостоятельность приобретают:

- денежная политика - обеспечение устойчивости денежного обращения (через управление эмиссией), регулирование инфляции, стабилизацию национальной валюты;

- кредитная политика – обеспечение своевременности и бесперебойности расчетов в народном хозяйстве и в различных звеньях финансовой системы (через регламентацию и регулирование деятельности банковской системы);

- финансовая политика на рынке ценных бумаг – управление деятельностью финансового рынка (через регламентацию, эмиссию и размещение государственных и корпоративных ценных бумаг и регулирование их оборота (курс покупки и продажи); через упреждающее повышение или понижение Центральным банком ставок рефинансировании, что влияет на уровень доходности на рынке ГКО-ОФЗ, и регулирование уровня доходности при репатриации капиталов нерезидентов);

- ценовая политика – регулирование и корректировка цен и тарифов на товары (работы и услуги) предпринимательских структур- монополистов; формирование и утверждение цен на использование или реализацию естественных ресурсов страны – недр, земли, водных, лесных и других ресурсов.

Все большее значение приобретает международная финансовая политика. В ее основе лежит управление валютно-финансовыми и кредитными отношениями в сфере международных отношений, связанных как с международным разделением труда, с формированием и погашением государственного долга, так и с участием в деятельности международных организаций, в том числе, и в международных финансовых организациях.

Задачами финансовой политики являются:

- обеспечение условий для формирования максимально возможных финансовых ресурсов;

- установление рационального, с точки зрения государства, распределения и использования финансовых ресурсов;

- организация, регулирование и стимулирование экономических и социальных процессов финансовыми методами;

- выработка финансового механизма и его развитие в соответствии с изменяющимися целями и задачами.

Типы финансовой политики.

1. Классическая

.

Такая финансовая политика была основана на трудах классиков политэкономии А. Смита и Д. Рикарда, и их последователей. Основное ее направление – невмешательство государства в экономику, достижение полной свободы рыночных отношений, использование рыночного механизма как главного регулятора хозяйственных процессов. Следствием этого было ограничение государственных расходов и исполнение равновесного бюджета. Система налогообложения должна была создать необходимое поступление средств для обеспечения сбалансированного бюджета.

2. Регулирующая.

В основу этого типа финансовой политики положена экономическая теория Дж. М. Кейнса, которая исходит из того, что государство должно вмешиваться в развитие экономики с помощью определенных финансовых инструментов (государственные расходы). Финансовая политика наряду с ее традиционными задачами стала преследовать цель использовать финансовый механизм для регулирования экономики и социальных отношений в целях обеспечения полной занятости населения. Система налогов в условиях регулирующей финансовой политики изменилась. Главным механизмом регулирования становится подоходный налог, использующий прогрессивные ставки. Большое внимание в финансовом механизме уделяется системе государственного кредита, на основе которого проводится политика дефицитного финансирования. Рынок ссудных капиталов становится вторым по значению источником доходов бюджета, а дефицит бюджета используется для регулирования экономики. Изменяется система управления финансами: вместо единого органа управления возникает несколько самостоятельных специализированных органов.

3.Неокласическая.

Концепция этого типа финансовой политики не отказывалась от регулирующей роли государства, но ограничивала степень его вмешательства в экономику и социальную сферу. В действительности степень вмешательства государства не уменьшалась, а скорее усиливалась, т.к. это вмешательство осуществлялось теперь не только непосредственно через доходы или расходы государственного бюджета, и через регулирование денежного обращения, валютного курса, рынка ссудных капиталов и ценных бумаг. Финансовый механизм в этих условиях исходит из необходимости сокращения объема перераспределения национального дохода через финансовую систему, снижения бюджетного дефицита, стимулирования роста сбережений как источника производственного инвестирования. Ставится задача сокращения налогов и уменьшения степени их прогрессивности обложения.

4.Планово-директивная.

Планово-директивная финансовая политика применяется в странах, использующих административно-командную систему управления экономикой. Основанная на государственной собственности на средства производства, плановая система управления позволяет осуществлять прямое директивное руководство всеми сферами экономики и социальной жизни, в том числе и финансами. Цель финансовой политики в этих условиях – обеспечение максимальной концентрации финансовых ресурсов у государства для последующего перераспределения в соответствии с основными направлениями государственного плана. Основной задачей финансового механизма было создание инструментов, при помощи которых производиться изъятие всех неиспользуемых в соответствии с государственным планом финансовых ресурсов. Расходы бюджетов определялись исходя из приоритетов, устанавливаемых государственным планом. Управление финансами осуществлялось из единого центра – Министерства финансов, которое занималось всеми вопросами использования финансового механизма в народном хозяйстве. Государство полностью финансировало из бюджета потребности экономики и социальной сферы, непосредственно и монопольно регламентировало ценообразование, денежное обращение, систему расчетов и кредитные отношения. Таким образом, государство непосредственно руководило всеми сферами общественной деятельности при помощи государственных планов экономического и социального развития.

Условия эффективности финансовой политики – своевременно и в необходимом объеме задействовать финансовые инструменты, а также должен быть подготовлен целый ряд законодательных и нормативных актов, направленных на расширение экономических свобод, создание благоприятных условий для дальнейшего развития предпринимательства.

Успех политики зависит от качественной разработки механизма согласования и реализации интересов различных слоев общества, и имеющихся у государства объективных возможностей, т.е. механизма сознательного использования всесторонних факторов воздействия на ход реализации финансовой политики, с учетом изменений в социальной структуре общества, состояния общественного сознания и психологии.

1.3 Понятие финансового механизма

Финансовый механизм является важной составной частью финансовой политики, при помощи которой происходит осуществление всей деятельности государства в области финансов. Финансовый механизм представляет собой систему установленных государством форм, видов и методов организации финансовых отношений. К элементам финансового механизма относятся формы финансовых ресурсов, методы их формирования, система законодательных норм и нормативов, которые используются при определении доходов и расходов, государства, организации бюджетной системы, финансов предприятий и рынка ценных бумаг.

Финансовый механизм – наиболее динамичная часть финансовой политики. Его изменения происходят в связи с решениями различных тактических задач, и поэтому финансовый механизм чутко реагирует на все особенности текущей обстановки в экономике и социальной сфере страны. Различают директивный и регулирующий финансовый механизм. Директивный финансовый механизм, как правило, разрабатывается для финансовых отношений, в которых непосредственно участвует государство. В его сферу включаются налоги, государственный кредит, расходы бюджета, бюджетное финансирование, организация бюджетного устройства и бюджетного процесса, финансовое планирование. Регулирующий финансовый механизм определяет основные правила игры в конкретном сегменте финансов, не затрагивающем прямо интересы государства. Такая разновидность финансового механизма характерна для организации внутрихозяйственных финансовых отношений на частных предприятиях.

Структура финансового механизма:

1.Финансовые методы (инвестирование, страхование, кредитование);

2.Финансовые рычаги (прибыль, процентные ставки, виды кредита, финансовые санкции и др.);

3.Правовое обеспечение (Законы, Указы Президента, постановления, приказы);

4.Нормативное обеспечение (инструкции, методические указания);

5.Информационное обеспечение (экономическая, коммерческая, финансовая информация).

1.4 Финансовая деятельность государства

Государство оказывает воздействие на рыночный механизм через свои расходы, налогообложение, регулирование и государственное предпринимательство.

Государственные расходы считаются одним из важных элементов макроэкономической политики. Они влияют на распределение как дохода, так и ресурсов. Государственные расходы состоят из государственных закупок и трансфертных платежей. Государственные закупки представляют собой, как правило, приобретение общественных товаров (затраты на оборону, строительство и содержание школ, автодорог, научных центров и т.д.). Трансфертные платежи - это выплаты, перераспределяющие налоговые доходы, полученные от всех налогоплательщиков, определенным слоям

населения в виде пособий по безработице, выплат в связи с инвалидностью и т.д. Нужно заметить, что государственные закупки вносят вклад в национальный доход и непосредственно используют ресурсы, в то время как трансферты не используют ресурсы и не связаны с производством. Государственные закупки приводят к перераспределению ресурсов от частного к общественному потреблению товаров. Они дают возможность гражданам пользоваться общественными товарами. Трансфертные платежи имеют другое значение: они изменяют структуру производства товаров индивидуального потребления. Суммы, взятые в виде налогов у одних слоев населения, выплачиваются другим. Однако те, кому предназначаются трансферты, тратят эти деньги на иные товары, чем и достигается изменение структуры потребления. Другим важным инструментом государственной политики является налогообложение.

Налоги - основной источник бюджетных средств. В государствах с рыночной экономикой взимаются различные виды налогов. Одни из них носят видимый характер, например подоходный налог, другие не столь очевидны, поскольку накладываются на производителей сырьевых ресурсов и воздействуют на домохозяйства косвенным путем в виде более высоких цен на товары. Налоги охватывают как домохозяйства, так и фирмы.

Одна из основных проблем - справедливость распределения налогового бремени. Существует три основные системы, основанные на понятии прогрессивности налогообложения – отношения суммы, взимаемой в виде налога с дохода конкретного работника к величине этого дохода.

-пропорциональный налог (сумма налога пропорциональна доходу работника);

-регрессивный налог (в процентном отношении налог взимается тем ниже, чем выше доход работника);

-прогрессивный налог (в процентном отношении чем выше доход, тем выше налог).

Как мне представляется, наиболее справедливым является прогрессивный налог, однако процентное повышение налога не должно быть значительным, чтобы не ослаблять стимулы к труду, а следовательно - к большим заработкам. Как правило, подоходный налог построен именно по этому принципу. Однако налоги с продаж и акцизные налоги являются фактически регрессивными, так как они в большинстве случаев перекладываются на потребителей, в доходе которых одна и та же сумма занимает различную долю. Задача государства - собрать налоги таким образом, чтобы обеспечить потребности бюджета и одновременно не вызвать недовольства налогоплательщиков. При слишком высоких налоговых ставках начинается массовое уклонение от уплаты налогов.

Государственное регулирование призвано координировать экономические процессы и увязывать частные и общественные интересы. Оно осуществляется в законодательной, налоговой, кредитной и субвенционной формах. Законодательная форма регулирования регламентирует деятельность предпринимателей. Примером могут служить антимонопольные законы. Налоговая и кредитная формы регулирования предусматривают использование налогов и кредитов для воздействия на национальный объем производства. Изменяя налоговые ставки и льготы, правительство воздействует на сужение или расширение производства. При изменении условий кредитования государство влияет на уменьшение или увеличение объема производства.

Субвенционная форма регулирования предполагает предоставление государственных субсидий или налоговых льгот отдельным отраслям либо предприятиям. К их числу обычно относят отрасли, формирующие общие условия для формирования общественного капитала (инфраструктуры). На основе субсидий может оказываться поддержка и в сфере науки, образования, подготовки кадров, и в решении социальных программ. Существуют также и специальные, или целевые субсидии, которые предусматривают расходование средств бюджета по строго определенным программам. Доля субвенций в ВНП развитых стран составляет 5-10 процентов. Выделяя субсидии, снижая налоговые ставки, государство тем самым изменяет распределение ресурсов, и субсидируемые отрасли получают возможность возмещать издержки, которые невозможно покрыть по рыночных ценах.

Государственное предпринимательство осуществляется в тех областях, где хозяйственность противоречит природе частных фирм или же требуются огромные вложения средств и риск. Основное отличие от частного предпринимательства состоит в том, что первоочередная цель государственного предпринимательства состоит не в получении дохода, а в решении социально-экономических задач, таких как обеспечение необходимых темпов роста, сглаживание циклических колебаний, поддержание занятости, стимулирование научно-технического прогресса и т.д. Данная форма регулирования обеспечивает поддержку малорентабельных предприятий и отраслей хозяйства, которые жизненно важны для воспроизводства. Это, прежде всего отрасли экономической инфраструктуры (энергетика, транспорт, связь). К проблемам, решаемым государственным предпринимательством, относятся также предоставление населению льгот в различных областях социальной инфраструктуры, помощь жизненно важным наукоемким и капиталоемким отраслям экономики в целях ускорения научно-технического прогресса и укрепления на этой основе позиций страны в мировом хозяйстве, проведение региональной политики - строительство в экономически отсталых районах промышленных предприятий, создание рабочих мест, охрана окружающей среды путем внедрения безотходных технологий, строительства очистных сооружений, развитие фундаментальных научных исследований, производство товаров, являющееся по закону государственной монополией.

Дело в том, что по сравнению с частными государственные предприятия являются менее эффективными. Государственное предприятие, пусть даже наделенное самыми широкими правами и ответственностью, всегда отстает от частного в степени хозяйственной самостоятельности. В деятельности госпредприятия наверняка присутствуют как рыночные, так и нерыночные, идущие от государства мотивы. Политические мотивы переменчивы, они зависят от правительства, распоряжений министерств и т.д. Поэтому госпредприятия часто оказываются в сложной и неясной обстановке, предсказать которую намного сложнее, чем рыночную конъюнктуру. Спрогнозировать вероятные колебания спроса и цен гораздо легче, чем предугадать поведение нового министра или же чиновника, решения которого зачастую определяют судьбу предприятия. За ними могут стоять политические цели, которые не имеют никакого отношения к рыночному поведению (стремление увеличить поступления в бюджет, желание сохранить штаты и повысить заработную плату и т.д.). Как правило, государственные предприятия не готовы к рыночному соперничеству, поскольку рассчитывают не только на себя, но и на особое отношение со стороны властей (дотации, налоговые льготы, гарантии сбыта в рамках госзаказов). У государственных предприятий нет обязательств перед акционерами, банкротство им обычно не грозит. Все это негативно сказывается на динамике затрат и цен, скорости освоения новых технологий, качестве организации производства и т.д.

1.5 Формы финансового обеспечения

Финансовые отношения можно сгруппировать, как государственные финансы; финансы организаций, предприятий и корпораций; кредитные (инвестиционные) и банковские финансы; международный финансово-кредитный и финансовый рынок. Каждое из перечисленных звеньев системы финансов достаточно обособленно и выполняет конкретную роль в экономике, отражает определенные экономические отношения и выполняет функции образования, использования и контроля денежных фондов.

В систему отношений государственных финансов входят: государственный бюджет, внебюджетные фонды, финансы государственных предприятий и государственный кредит. В систему финансов организаций и корпораций включаются все предпринимательские структуры организаций производственной и непроизводственной сфер, а также прочие субъекты хозяйствования. Кредитная и банковская системы включают в себя: Центральный банк, коммерческие банки, негосударственные страховые и пенсионные, инвестиционные институты и фонды. Финансовый рынок страны состоит из рыночного хозяйства по операциям с капиталами, кредитами, валютой (денежными средствами), с ценными бумагами и инструментами. Международные финансы, как отражение международных финансовых отношений, объединяют в себе международные финансовые государственные и негосударственные организации, международные кредитные (инвестиционные) и банковские институты, международный финансовый рынок.

1.6 Организационные структуры финансового механизма

Управление финансами представляет собой процесс, который организуют и которым руководят органы государственной власти в соответствии с законодательством:

- Федеральное Собрание, которое регламентирует деятельность финансовой системы, устанавливает взаимоотношения всех хозяйствующих субъектов, утверждает федеральный бюджет и финансовое законодательство;

- Правительство Российской Федерации готовит проект государственного бюджета, выступает как центр оперативного и текущего управления финансами и включает в свой состав многие министерства и ведомства, на которые возложены обязанности и ответственности по направлениям развития экономики;

- Счетная палата РФ контролирует расходование и целевое назначение федеральных денежных средств;

- Министерство финансов РФ осуществляет общее руководство в финансовой сфере и исполнение бюджета; организует разработку бюджета и его исполнение; участвует в разработке плана финансовых ресурсов страны; ведет контроль за финансово хозяйственной деятельностью организаций и предприятий всех форм собственности;

- Федеральное казначейство организует кассовое исполнение бюджета и является подразделением Министерством финансов РФ;

- Министерство экономики РФ является руководящим органом в выработке стратегии экономического развития и разрабатывает баланс финансовых ресурсов страны;

- Министерство по налогам и сборам РФ является контролирующим органом во взаимоотношениях хозяйствующих структур с государством;

- Министерство государственного имущества РФ организует управление государственным имуществом с целью получения доходов неналогового характера и налогов, уплачиваемых государственными организациями и предприятиями;

- Федеральная комиссия по ценным бумагам контролирует деятельность участников фондового рынка;

- Система учреждений Центрального банка РФ формирует денежно-кредитную политику и осуществляет кассовое исполнение бюджета, а также ведет контроль за деятельностью кредитных учреждений.

- Предпринимательские структуры – хозяйствующие субъекты являются субъектами управления финансами.

2. ФИНАНСОВЫЕ РЫЧАГИ И СТИМУЛЫ

Финансовые стимулы сводятся к тому, что государство с помощью целой системы финансовых рычагов может оказывать воздействие на развитие предприятий, целых отраслей в нужном обществу направлении.

Финансы участвуют в процессе создания денежных доходов, а также в процессе их распределения. Имея такой финансовый рычаг, как распределение денежных доходов, и умело управляя им, государство может стимулировать или сдерживать развитие того или иного процесса.

Если говорить о конкретных рычагах и способах воздействия на экономические процессы, то надо назвать следующие:

- бюджет: средства из бюджета на развитие той или иной отрасли, комплекса отраслей или отдельного предприятия;

- цены, тарифы;

- налоги. Это наиболее мощный финансовый инструмент стимулирования хозяйственной деятельности. Стимулирующее влияние налогов реализуется через систему изъятия, скидок, преференций и других льгот, предоставляемых участникам финансовых отношений, в соответствии с выработанными социально-экономическими приоритетами.

- экспортно-импортные пошлины, тарифы. Государство, манипулируя уровнем (делает их низкими, льготными или высокими, невыгодными) экспортно-импортных пошлин, тарифов стимулирует или дестимулирует экспортно-импортные операции.

Рассмотрим каждый из них подробнее.

2.1 Бюджет

Бюджетная система РФ – это основанная на экономических отношениях и государственном устройстве РФ, регулируемая нормами права совокупность федерального бюджета, бюджетов субъектов РФ, местных бюджетов и бюджетов государственных внебюджетных фондов.

Бюджетная система РФ, в соответствии с Бюджетным кодексом РФ, включает в себя три уровня:

1. федеральный бюджет и бюджеты государственных внебюджетных фондов;

2. бюджеты субъектов РФ и бюджеты территориальных государственных внебюджетных фондов;

3. местные бюджеты.

Первый и второй уровни бюджетной системы, в соответствии с Бюджетным Кодексом, толкуются расширительно, т.е. включают в себя помимо непосредственно государственного бюджета бюджеты государственных внебюджетных фондов. Совокупность бюджета соответствующей территории с бюджетами государственных внебюджетных фондов принято называть бюджетом расширенного правительства.

Федеральный бюджет РФ, по сути, представляет собой основной финансовый план государства, через который мобилизуются финансовые ресурсы, необходимые для последующего их перераспределения и использования для реализации целей государственной политики.

Бюджетом субъекта РФ (или региональным бюджетом) в Бюджетном кодексе РФ называется форма образования и расходования денежных средств, предназначенных для решения задач и функций, отнесенных к предметам ведения субъекта РФ.

Местный бюджет (или бюджет муниципального образования) представляет собой форму образования и расходования денежных средств, предназначенных для обеспечения задач и функций, отнесенных к предметам ведения местного самоуправления. К предметам ведения местного самоуправления относятся вопросы местного значения.

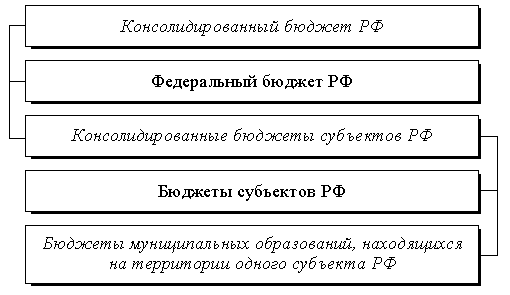

Консолидированный бюджет представляет собой свод всех уровней бюджетной системы Российской Федерации на соответствующей территории. Консолидированный бюджет, объединяя все бюджетные показатели какой-либо территории, выполняет, в основном, информационную функцию.

Консолидированный бюджет РФ включает в себя федеральный бюджет РФ и консолидированные бюджеты субъектов РФ. В то же время консолидированные бюджеты субъектов РФ состоят из собственно бюджета субъекта РФ и бюджетов муниципальных образований, находящихся на территории данного субъекта РФ. (таблица 1)

Таблица 1. Бюджетная система РФбез государственныхвнебюджетных фондов

По оперативным данным Федерального казначейства доход консолидированного бюджета РФ в 2007 г. с учетом бюджетов государственных внебюджетных фондов составил 13250,7 млрд. руб., т.е.

40,2 % к ВВП. (Приложение 1) Расходы составили 11245,8 млрд. руб., т.е. 34,1 % к ВВП. Основную часть расходов консолидированного бюджета РФ составили расходы на социально-культурные мероприятия - 50,6 % всех расходов. Профицит составил 2004,9 млрд. руб., т.е. 6,1 % к ВВП.

По оперативным данным Федерального казначейства доходы Федерального бюджета РФ в 2007 г. составили 7779,1 млрд. руб., что на 4,5 % больше утвержденного бюджета. (Приложение 2) Расходы составили

5983 млрд. руб., т.е. 91,6 % от утвержденного бюджета. Расходы сократили прежде всего на связь и информатику – на 50,7 % от утвержденного бюджета, на топливо и энергетику – на 34,2 %, на транспорт – на 21,1 %. Профицит составил 1796,1 млрд. руб., что на 96,8 % больше утвержденного бюджета. В 2007 г. мы наблюдали увеличение доходов при сокращении расходов, хотя на профицит с лихвой покрыл бы все сокращенные госрасходы.

2.2 Цены и тарифы

Даже в условиях рыночной экономики государство вмешивается в процесс ценообразования, устанавливает тарифы. Это воздействие осуществляется посредством прямого участия государства в предпринимательской деятельности – в топливно-энергетическом комплексе, транспорте, в разработке сырьевых ресурсов. Кроме того, у государства остаются широкие административные возможности вмешиваться в процесс ценообразования, устанавливать тарифы, оказывать влияние на финансовое состояние предприятий. Федеральная служба по тарифам регулирует газовую отрасль, сферу транспортировки нефти и нефтепродуктов, сферу услуг транспортных терминалов, портов, аэропортов, сферу услуг электрической и почтовой связи, электроэнергетику, железнодорожный транспорт, продукцию оборонного комплекса и социально-значимые товары и услуги, сферу жилищно-коммунальных услуг.

Индекс потребительских цен в ноябре 2008г. составил 100,8%, в том числе на продовольственные товары - 101,3%, непродовольственные товары - 100,5%, услуги - 100,7%. (приложение 3)

В ноябре в 3 субъектах Российской Федерации прирост потребительских цен составил более 2,0% в результате роста тарифов на услуги. В Курской области цены и тарифы выросли на 2,7% (при удорожании услуг в среднем на 7,7%), в Чеченской Республике - на 2,5% (на 10,4%), в Липецкой области - на 2,2% (на 5,4%).

Стоимость фиксированного набора потребительских товаров и услуг для межрегиональных сопоставлений покупательной способности населения в среднем по России вконце ноября 2008г. составила 6943,3 рубля в расчете на месяц. (приложение 4) За месяц его стоимость выросла на 0,7% (с начала года - на 14,4%).

В ноябре 2008г. по сравнению с предыдущим месяцем цены на продовольственные товары увеличились на 1,3% (в ноябре 2007г. - на 1,9%). Среди наблюдаемых видов рыбы и морепродуктов, как и месяц назад, в наибольшей степени подорожала икра лососевых рыб - на 5,4% (в октябре - на 4,8%). Цены на рыбу замороженную разделанную увеличились на 2,7%.

Из наблюдаемых видов мясопродуктов на 2,1-2,6% выросли цены на пельмени, манты, равиоли, консервы мясные, сосиски, сардельки, колбасы вареные и копченые. Куры и кулинарные изделия из птицы стали дороже на 3,0% и на 2,4% соответственно.

В группе плодоовощной продукции наибольший прирост цен отмечен на виноград и бананы - соответственно 9,7% и 4,1%. На 2,1-2,4% подорожали капуста белокочанная свежая, овощи замороженные, груши и сухофрукты. В то же время лук репчатый стал дешевле на 3,3%, чеснок, морковь и апельсины - на 1,0-2,1%.

Среди остальных наблюдаемых продовольственных товаров существенно увеличились цены на молоко цельное разливное (на 4,6%), творог жирный, консервы овощные, мед пчелиный натуральный, шоколад, шоколадные конфеты, карамель (на 1,9-3,0%). Снижение цен на 0,2-2,3% отмечалось почти на все наблюдаемые виды круп, а также на муку пшеничную.

Стоимость минимального набора продуктов питания в среднем по России вконце ноября составила 2093,5 рубля в расчете на месяц. (приложение 5) По сравнению с концом октября его стоимость выросла на 1,3% (с начала года - на 16,2%).

Цены на непродовольственные товары в ноябре 2008г. возросли на 0,5% (в ноябре 2007г. - на 0,9%). В прошедшем месяце среди наблюдаемых групп непродовольственных товаров наибольший прирост цен отмечался на топливо (на 2,4%), перевязочные материалы, медикаменты, меха и меховые изделия (на 2,0-2,2%).

В группе медикаментов на 4,7-7,1% подорожали нитроглицерин, йод, аспирин и анальгин отечественные.

Цены на трикотажные головные уборы для детей и взрослых, сумки дамские из кожзаменителя, папиросы, спички, мыло хозяйственное и туалетное, отдельные виды сезонной одежды и обуви выросли на 2,0-3,8%.

В ноябре продолжало отмечаться снижение цен на бензин автомобильный различных марок и дизельное топливо, которые за месяц стали дешевле на 4,0-6,5%.

Цены и тарифы на услуги в ноябре 2008г. выросли на 0,7% (в ноябре 2007г. - на 0,6%). В ноябре ускоренными темпами росли тарифы на услуги пассажирского транспорта. В наибольшей степени подорожали услуги воздушного и железнодорожного транспорта (на 3,3% и 2,3% соответственно) и маршрутного такси (на 1,4%).

Среди бытовых услуг на 1,7-3,5% выросли цены на ремонт и пошив одежды, ремонт холодильников, шиномонтаж колес легкового автомобиля, отдельные виды услуг по ремонту жилищ и ритуальных услуг.

Из услуг зарубежного туризма поездки в Китай подорожали на 2,0%, на отдых в Турцию - на 1,5%. Одновременно туры на отдых в Испанию стали дешевле на 1,4%, экскурсионные поездки по странам Европы - на 0,6-0,9%.

Из остальных наблюдаемых видов услуг существенно увеличилась плата за услуги правового характера - на 3,4%, за аренду квартир у частных лиц - на 1,9%, за обучение вождению легкового автомобиля, билеты в театр, ветеринарные услуги и отдельные виды медицинских услуг, пользование общественным туалетом - на 1,2-3,2%.

Базовый индекс потребительских цен (БИПЦ), исключающий изменения цен на отдельные товары, подверженные влиянию факторов, которые носят административный, а также сезонный характер, в ноябре составил 101,1% (с начала года - 112,7%).

В ноябре 2008г. по сравнению с предыдущим месяцем индекс потребительских цен составил 100,8%, изменение официального курса доллара США и евро к рублю - 104,0% и 101,9% соответственно.

2.3 Налоги

Налоги представляют собой обязательные платежи, взимаемые государством (центральными и местными органами власти) с юридических и физических лиц в государственный или местные бюджеты.

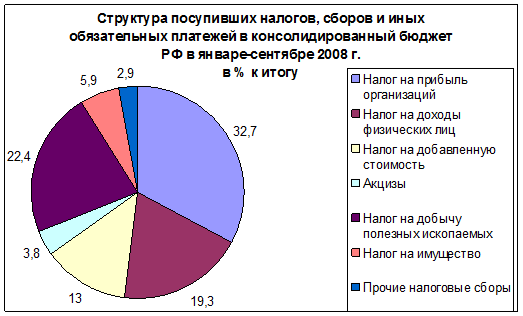

По оперативным данным Федеральной налоговой службы, в консолидированный бюджет Российской Федерации в январе-сентябре 2008г. поступило налогов, сборов и иных обязательных платежей, администрируемых ФНС России, (без учета единого социального налога, зачисляемого в федеральный бюджет) на сумму 6168,3 млрд.рублей, что на 32,4% больше, чем за соответствующий период предыдущего года. (приложение 7) В сентябре 2008г. поступления в консолидированный бюджет составили 510,1 млрд.рублей и сократились по сравнению с предыдущим месяцем на 7,4%.

Основную часть налогов, сборов и иных обязательных платежей консолидированного бюджета в январе-сентябре 2008г. обеспечили поступления налога на прибыль организаций - 32,7%, налога на добычу полезных ископаемых - 22,4%, налога на доходы физических лиц - 19,3%, налога на добавленную стоимость на товары (работы, услуги), реализуемые на территории Российской Федерации - 13,0%. (приложение 6)

В январе-сентябре 2008г. в консолидированный бюджет Российской Федерации поступило федеральных налогов и сборов 5665,0 млрд.рублей (91,9% от общей суммы налоговых доходов), региональных - 300,3 млрд.рублей (4,9%), местных налогов и сборов - 65,1 млрд.рублей (1,1%), налогов со специальным налоговым режимом - 134,4 млрд.рублей (2,2%). Поступление налога на прибыль организаций в консолидированный бюджет в январе-сентябре 2008г. составило 2016,2 млрд.рублей и увеличилось по сравнению с соответствующим периодом 2007г. на 47,3%. В общей сумме поступлений по данному налогу в январе-сентябре 2008г. доля налога на прибыль организаций, зачисляемого в бюджеты бюджетной системы Российской Федерации по соответствующим ставкам, увеличилась по сравнению с соответствующим периодом 2007г. на 0,8 процентного пункта и составила 96,7%, при уменьшении доли налога с доходов, полученных в виде дивидендов, на 0,6 процентного пункта (соответственно 2,9%). В сентябре 2008г. поступление налога на прибыль организаций составило 189,2 млрд.рублей и возросло по сравнению с предыдущим месяцем на 4,1%.

В январе-сентябре 2008г. в консолидированный бюджет Российской Федерации (консолидированные бюджеты субъектов Российской Федерации) поступило 1187,5 млрд.рублей налога на доходы физических лиц, что на 37,4% больше, чем за соответствующий период предыдущего года. Доля налога с доходов, облагаемых по налоговой ставке, установленной п.1 статьи 224 Налогового кодекса Российской Федерации, по сравнению с соответствующим периодом предыдущего года увеличилась на 0,1 процентного пункта и составила 96,7%. Доля налога с доходов, полученных физическими лицами, являющимися налоговыми резидентами Российской Федерации, в виде дивидендов от долевого участия в деятельности организаций снизилась на 0,3 процентного пункта (соответственно 2,2%). В сентябре 2008г. поступление налога на доходы физических лиц составило 128,4 млрд.рублей, что на 0,2% больше, чем в предыдущем месяце.

В январе-сентябре 2008г. в консолидированный бюджет поступило акцизов по подакцизным товарам (продукции), производимым на территории Российской Федерации, на сумму 232,3 млрд.рублей, что на 9,5% больше по сравнению с соответствующим периодом предыдущего года. Основную часть поступлений (83,6%) обеспечили акцизы на автомобильный бензин, алкогольную продукцию с объемной долей этилового спирта свыше 25% (за исключением вин), табачную продукцию, дизельное топливо. При этом доля поступлений по акцизам на алкогольную продукцию с объемной долей этилового спирта свыше 25% (за исключением вин), дизельное топливо и автомобильный бензин снизилась по сравнению с соответствующим периодом предыдущего года соответственно на 2,1, 1,5 и 0,3 процентного пункта, по акцизам на табачную продукцию - увеличилась на 3,4 процентного пункта. В сентябре 2008г. в консолидированный бюджет поступило акцизов по подакцизным товарам (продукции), производимым на территории Российской Федерации на сумму 26,9 млрд.рублей, что на 3,8% меньше, чем в предыдущем месяце.

В январе-сентябре 2008г. поступление налога на добычу полезных ископаемых составило 1379,7 млрд.рублей, увеличившись по сравнению с соответствующим периодом предыдущего года на 64,5%. При этом доля поступлений налога на добычу нефти составила 92,5% и увеличилась по сравнению с январем-сентябрем 2007г. на 3,7 процентного пункта. Доля налога на добычу газа горючего природного сократилась на 2,9 процентного пункта, составив 5,0%. В сентябре 2008г. поступление налога на добычу полезных ископаемых составило 161,9 млрд.рублей, что на 12,9% меньше по сравнению с предыдущим месяцем.

В январе-сентябре 2008г. поступление налогов и взносов на социальные нужды, администрируемых Федеральной налоговой службой, составило 1519,9 млрд.рублей (с учетом погашения задолженности в государственные внебюджетные фонды) и возросло по сравнению с соответствующим периодом предыдущего года на 28,1%. В сентябре 2008г. поступление составило 164,9 млрд.рублей и снизилось по сравнению с предыдущим месяцем на 1,4%.

По оперативным данным Федеральной налоговой службы, задолженность по налогам и сборам, учитываемая с момента ее возникновения (без учета задолженности по уплате пеней и налоговых санкций),в бюджетную систему Российской Федерации на 1 октября 2008г. составила 548,1 млрд.рублей. По сравнению с 1 января 2008г. она сократилась на 4,7%, в том числе по налогу на добычу полезных ископаемых - на 20,4%, на добавленную стоимость - на 7,4%, акцизам в целом - на 6,3%, из нее на дизельное топливо - на 59,4%, автомобильный бензин - на 33,1%, табачную продукцию и вина - по 32,7%, легковые автомобили и мотоциклы - на 9,1%. Увеличилась задолженность по акцизам на спирт этиловый из всех видов сырья (в том числе этиловый спирт сырец из всех видов сырья) - на 31,9%, алкогольную продукцию с объемной долей этилового спирта свыше 25% включительно (за исключением вин) - на 29,9%, пиво - на 3,1%, налогу на прибыль организаций - на 0,7%.

Задолженность по уплате пеней и налоговых санкций (штрафов) на 1 октября 2008г. составила 412,9 млрд.рублей, что ниже задолженности по налогам и сборам на 24,7%.

Недоимка по налоговым платежам на 1 октября 2008г. составила 210,3 млрд.рублей (38,4% от общей задолженности). По сравнению с 1 января 2008г. она снизилась на 7,5%, в том числе по налогу на добычу полезных ископаемых - на 85,5%, акцизам на дизельное топливо - на 60,3%, налогу на добавленную стоимость - на 15,8%, на прибыль организаций - на 6,8%, акцизам на табачную продукцию - на 2,4%. Увеличилась недоимка по акцизам в целом - на 26,6%, из нее на спирт этиловый из всех видов сырья (в том числе этиловый спирт сырец из всех видов сырья) - в 2,7 раза, алкогольную продукцию с объемной долей этилового спирта свыше 25% включительно (за исключением вин) - в 1,9 раза, вина - в 1,8 раза, пиво - в 1,6 раза, автомобильный бензин - на 37,2%.

Задолженность, приостановленная к взысканию в связи с введением процедур банкротства, на 1 октября 2008г. составила 139,3 млрд.рублей, или 25,4% от общей задолженности. По сравнению с 1 января 2008г. она увеличилась на 0,6%.

Задолженность, взыскиваемая судебными приставами, на 1 октября 2008г. составила 97,2 млрд.рублей, или 17,7% от общей задолженности и по сравнению с 1 января 2008г. сократилась на 8,8%.

Приостановленные к взысканию платежи на 1 октября 2008г. составили 61,3 млрд. рублей, или 11,2% от общей задолженности и по сравнению с 1 января 2008г. снизились на 32,2%.

Отсроченные (рассроченные) платежи в бюджетную систему Российской Федерации на 1 октября 2008г. составили 0,4 млрд.рублей (0,1% от общей задолженности) и по сравнению с 1 января 2008г. снизились на 2,9%.

Реструктурированная задолженность на 1 октября 2008г. составила 39,6 млрд.рублей (7,2% от общей задолженности) и по сравнению с 1 января 2008г. увеличилась в 3,4 раза.

Задолженность по единому социальному налогу на 1 октября 2008г. по сравнению с 1 января 2008г. уменьшилась на 8,3%.

Задолженность по уплате пеней и налоговых санкций на 1 октября 2008г. составила 41,5 млрд.рублей или 56,3% от общей задолженности по единому социальному налогу. По сравнению с началом 2008г. она уменьшилась на 7,1%.

Задолженность по взносам на обязательное пенсионное страхование и платежам в государственные внебюджетные фонды на 1 октября 2008г. по сравнению с 1 января 2008г. снизилась на 3,8%.

Задолженность по уплате пеней и налоговых санкций на 1 октября 2008г. составила 121,7 млрд.рублей и превысила задолженность по взносам на обязательное пенсионное страхование и платежам в государственные внебюджетные фонды на 40,1%. По сравнению с 1 января 2008г. она сократилась на 14,8%.

2.4 Экспортно-импортные пошлины и тарифы

Государство, манипулируя уровнем (делает их низкими, льготными или высокими, невыгодными) экспортно-импортных пошлин, тарифов стимулирует или дестимулирует экспортно-импортные операции.

Для начала дадим понятие платежного баланса. Платежный баланс формируется Банком России в соответствии с Федеральным законом о Центральном Банке Российской Федерации № 86-ФЗ от 10.07.2003г. и представляет собой статистический отчет, в котором отражаются все внешнеэкономические операции Российской Федерации с другими странами мира в ценах франко-граница страны-экспортера (ФОБ), включающих стоимость товара и расходы по его доставке до сухопутной границы или до порта отгрузки страны-экспортера.

Составной частью счета текущих операций платежного баланса является внешняя торговля, которая в соответствии с Руководством по платежному балансу МВФ (5 издание) включает:

- данные таможенной статистики внешней торговли, полученные на основе грузовых таможенных деклараций, заполняемых участниками внешнеторговой деятельности, с учетом данных Республики Беларусь;

- данные об объемах экспорта (импорта) товаров, не пересекающих таможенную границу Российской Федерации (рыбы и морепродуктов, выловленных и проданных в нейтральных водах; топлива и товаров, приобретенных российскими транспортными средствами в иностранных портах), полученные на основе федерального государственного статистического наблюдения Федеральной службы государственной статистики;

- досчеты Банка России к данным статистики внешней торговли, которые включают оценку стоимости товаров, ввезенных (вывезенных) физическими лицами в пределах установленной беспошлинной квоты и в упрощенном (льготном) порядке, и другие элементы досчетов.

Внешнеторговый оборот России по методологии платежного баланса в октябре 2008г. составил (в фактически действовавших ценах) 65,9 млрд. долларов США (1735,4 млрд.рублей), в том числе экспорт - 38,9 млрд.долларов (1024,9 млрд.рублей), импорт - 27,0 млрд. долларов (710,5 млрд.рублей). (приложение 8)

Сальдо торгового баланса в октябре 2008 г. сложилось положительное, 11,9 млрд.долларов (в октябре 2007г. - положительное, 12,5 млрд.долларов).

Внешнеторговый оборот России по методологии платежного баланса за январь-октябрь 2008 г. составил 659,576 млрд. долларов США, что на 44,7 % больше внешнеторгового оборота в 2007 г. за тот же период и на 1,1 % больше внешнеторгового оборота за весь 2007 г. Экспорт за январь-октябрь 2008 г. составил 413,382 млрд. долларов США, что на 47,8 % больше экспорта за тот же период 2007 г. и на 16,6 % больше экспорта за весь 2007 г. Импорт за январь-октябрь 2008 г. составил 246,194 млрд. долларов США, что на 39,8 % больше импорта за тот же период 2007 г. и на 10,2 % больше импорта за весь 2007 г. Сальдо торгового баланса в январе-октябре 2008 г. сложилось положительное, 167,188 млрд. долларов США, что на 61,5 % больше сальдо торгового баланса 2007 г. за тот же период и на 27,7 % больше сальдо за весь 2007 г.

По методологии платежного баланса экспорт странам дальнего зарубежья за январь-октябрь 2008 г. составил 350,593 млрд. долларов США (на 48,1 % больше соответствующего периода 2007 г.), государствам-участникам СНГ – 10,865 млрд. долларов США (на 46,3 % больше соответствующего периода 2007 г.). Импорт из стран дальнего зарубежья за январь-октябрь 2008 г. составил 211,838 млрд. долларов США (на 41 % больше соответствующего периода 2007 г.), из государств-участников СНГ – 34,356 млрд. долларов США (на 33 % больше соответствующего периода 2007 г.).

По данным таможенной статистики, с учетом внешней торговли с Республикой Беларусь, экспорт важнейших товаров составил 409,420 млрд. долларов США, что на 47,4 % больше экспорта за соответствующий период 2007 г. Основная часть экспорта представлена топливно-энергетическими товарами – 69,2 % (283,286 млрд. долларов США) (приложение 9)

По данным таможенной статистики, с учетом внешней торговли с Республикой Беларусь, импорт важнейших товаров составил 226,636 млрд. долларов США, что на 44,3 % больше импорта за соответствующий период 2007 г. Основная часть импорта представлена машинами, оборудованием и транспортными средствами – 52,9 % (119,840 млрд. долларов США) (приложение 10)

3. РЕШЕНИЕ ПРОБЛЕМ ФИНАНСОВОГО КРИЗИСА

3.

1 Налоговая и бюджетная политика

В условиях экономического кризиса необходимо снизить налоговую нагрузку, усилить стимулирующую роль налоговой системы и, тем самым, поддержать деловую активность в реальном секторе экономики и потребительский спрос граждан. Поэтому Правительством РФ были приняты следующие решения:

- Изменен порядок уплаты НДС (с поквартального на помесячный). А также – налога на прибыль (с фактической, а не расчетной прибыли). Цель - сделать уплату налогов более равномерной, исключить кредитование государства со стороны налогоплательщиков.

- Облегчены правила погашения налоговой задолженности.

- Оптимизирован порядок начисления НДС по авансовым платежам. Поставлена задача - существенно ускорить возврат этого налога при экспортных операциях.

- Амортизационная премия по отдельным группам основных средств увеличена с 10% до 30%.

- Снижена с 24% до 20% ставка налога на прибыль.

- Субъектам федерации предоставлено право устанавливать ставку налога для упрощенной системы налогообложения в диапазоне от 5% до 15% в зависимости от вида деятельности (ранее - единая ставка - 15%).

- Общий объем снижения налоговой нагрузки оценивается примерно в 550 млрд. рублей в 2009 году.

- В целях компенсации выпадающих доходов региональных и местных бюджетов от принятых решений по снижению налогов (в объеме примерно 100 млрд. рублей) им передаётся 0,5 процентных пункта налога на прибыль и 100% акцизов на ГСМ.

- Принят также ряд налоговых мер в нефтяной отрасли и на рынке жилья (в соответствующих разделах).

- В апреле 2009 года намечено вернуться к вопросу оптимизации налоговой системы.

3.2 Тарифная политика

Цель Правительства - обеспечить более гибкую, в зависимости от экономической ситуации индексацию тарифов в 2009 году. Поэтому был принят ряд решений:

- Среднегодовой рост тарифов на железнодорожные перевозки не превысит 12,4% (ранее планировалось - 18,7%). С 1 января тариф возрастет только на 5% (ранее-14%).

- Среднегодовой рост тарифов на газ составит 16,3% (ранее - 25%). С 1 января индексация составит также 5%.

- Тарифы на теплоснабжение будут увеличены на 18% (ранее - 22%).

- Рассматривается законопроект, восстанавливающий право федерального центра определять предельные индексы тарифов на услуги ЖКХ.

Так как основными товарами экспорта РФ являются топливно-энергетические товары то для поддержания достигнутого уровня добычи нефти:

· с 9 до 15 долларов за баррель повышен необлагаемый минимум при расчете ставки НДПИ. Введены налоговые каникулы при разработке месторождений континентального шельфа, Ненецкого автономного округа, полуострова Ямал, Восточной Сибири;

· до 1 месяца сокращен период мониторинга при определении ставки вывозной таможенной пошлины на нефть;

· нефтяная отрасль также сможет использовать механизмы ускоренной амортизации на основные средства производства;

· размер таможенной пошлины снижен с 496 до 192 долларов за тонну. По оценке, с 1 января 2009 г. пошлина составит - 119 долларов.

Суммарно, с учетом снижения налога на прибыль нефтяной сектор получит уменьшение налога на прибыль на 250 млрд. рублей в 2009 году. А с учетом сокращения таможенной пошлины в 2008 году - около 500 млрд. рублей.

3.3

Система мер по преодолению финансового кризиса

На совещании с членами Правительственной комиссии по повышению устойчивости развития российской экономики В.В. Путин говорил, что создана система оперативного реагирования на события, с которыми сталкивается наша экономика в связи с мировым финансовым и экономическим кризисом. Создана "архитектура" этого реагирования, целая система мер, предусмотренная для практически безболезненного преодоления этого периода экономикой России.

Прежде всего, нужно уделить особое внимание системообразующим предприятиям, которые играют особую, стратегическую роль в экономике, несут ответственность за исполнение международных обязательств и располагают уникальными технологиями. Не менее важно поддержать организации, которые имеют значительную социальную нагрузку, являются крупными работодателями, жизнеобеспечивающими или градообразующими предприятиями. Им в случае необходимости должна быть оказана помощь со стороны как федеральных, так и региональных властей.

Должен быть налажен постоянный мониторинг финансово-экономической и социальной ситуации в системообразующих организациях, а также в регионах, где они функционируют. Причем компании, если они претендуют на господдержку, должны предоставить всю необходимую информацию о своей деятельности и собственных антикризисных планах. По итогам мониторинга будут приниматься решения о точечных мерах поддержки. Такие решения должны быть своевременными и эффективными. Для достижения этих целей члены Комиссии, рабочих групп в министерствах должны выезжать на места, работать в прямом контакте с регионами, с организациями, муниципалитетами, чтобы лучше понимать те проблемы, с которыми сталкиваются организации, и те трудности, которые переживают люди, работающие на этих предприятиях.

Предполагается использовать следующие меры поддержки: облегчение доступа к кредитным ресурсам, возможное субсидирование банковских ставок и предоставление госгарантий. Также допускается возможность вхождения государства в капитал проблемных компаний, но только для целей их санации и последующей продажи. Реструктуризация налоговой задолженности, государственный заказ, меры таможенно-тарифной политики - также будут являться инструментами адресной господдержки этих предприятий.

Для решения проблемы занятости планируется направлять средства на реализацию инфраструктурных проектов в тех населенных пунктах, где сосредоточены предприятия, вынужденные сокращать рабочие места. А также - на социальные программы, включая обучение и переподготовку кадров, организацию общественных работ. На практическое содействие развитию малого и среднего бизнеса также должны быть выделены дополнительные ресурсы.

В общей сложности на будущий год по официальным данным зарезервированы 326,3 млрд. рублей на оказание поддержки реальному сектору экономики и проведение активной политики на рынке труда.

На пополнение уставных капиталов "Россельхозбанка" и "Росагролизинга" выделяется 70 млрд. рублей. На субсидирование процентных ставок для предприятий агропромышленного комплекса пойдет 18,1 млрд. рублей. На поддержку авиакомпаний - еще 32 млрд. рублей. Для содействия автомобильной отрасли, включая закупку автотехники для государственных нужд, направляется 39 млрд. рублей. Для поддержки экспорта промышленной продукции - 6 млрд. рублей. На развитие малого и среднего бизнеса - 6,2 млрд. рублей, к тем, которые уже выделены - а ранее было выделено 10,5 млрд. рублей и 30 млрд. рублей через "Внешэкономбанк". 43,7 млрд. рублей пойдет на проведение активной политики на рынке труда и содействие занятости. А 35 млрд. рублей зарезервировано для выполнения государственных обязательств по увеличению пособия по безработице до 4 тыс. 900 рублей. 50 млрд. рублей предусмотрено на поддержку предприятий оборонно-промышленного комплекса, из них 15 млрд. рублей - на субсидирование процентных ставок по кредитам, 35 млрд. рублей - на инвестиции в уставные капиталы стратегических предприятий ОПК.

Кроме того, предусматривается предоставление госгарантий в сумме до 300 млрд. рублей, из них 100 млрд. рублей будут предоставлены предприятиям оборонно-промышленного комплекса, 200 млрд. рублей - предприятиям, вошедшим в список системообразующих. Некоторые предприятия из первой части могут оказаться и во втором списке, поэтому это нужно будет учитывать в ходе практической работы.

Так же планируется внести изменения в федеральный бюджет, чтобы компенсировать выпадающие доходы РАО "РЖД" из-за уменьшения темпов роста тарифов. По предварительным данным объем компенсации оценивается в 50 млрд. рублей.

В современных непростых условиях региональные авиакомпании остро нуждаются в обновлении парка, в наиболее современных, эффективных и главное - экономичных самолетах для местных линий. Прежде всего - самолеты вместимостью до 50 пассажиров. Наша промышленность такие воздушные суда пока не производит, поэтому, чтобы поддержать авиаперевозчиков, предлагается освободить их от уплаты импортной пошлины при закупке таких самолетов и двигателей к ним. Эта мера согласована с Министерством промышленности и с Объединенной авиастроительной корпорацией.

На заседании Правительства Российской Федерации 10 декабря 2008 г. был одобрен и направлен в Государственную Думу проект федерального закона “О внесении изменений в Федеральный закон “О федеральном бюджете на 2009 год и на плановый период 2010 - 2011 годов” Представленная редакция Программы государственных гарантий Российской Федерации предусматривает предоставление в 2009 году двух новых видов государственных гарантий Российской Федерации, о которых говорилось ранее, на общую сумму 300 млрд. рублей.

На возможное исполнение указанных государственных гарантий Российской Федерации в источниках финансирования дефицита федерального бюджета дополнительно предполагается предусмотреть бюджетные ассигнования в объеме 187 500,0 млн. рублей, в том числе:

30 000,0 млн. рублей в 2009 году;

120 000,0 млн. рублей в 2010 году;

37 500,0 млн. рублей в 2011 году.

Таким образом, общая сумма бюджетных ассигнований на возможное исполнение государственных гарантий Российской Федерации, предусматриваемая в источниках финансирования дефицита федерального бюджета, будет составлять:

37 219,8 млн. рублей в 2009 году;

132 700,0 млн. рублей в 2010 году;

50 200,0 млн. рублей в 2011 году.

Для реализации двух новых видов гарантийной поддержки, предусмотренных новой редакцией Программы государственных гарантий Российской Федерации, необходимо внесение ряда изменений в статьи 1, 16, 17, 22 и 25 Федерального закона.

Так, изменения, вносимые в статью 16 Федерального закона, предусматривают увеличение предела государственного внутреннего долга Российской Федерации по государственным гарантиям Российской Федерации в валюте Российской Федерации на 300 млрд. рублей. В этой связи государственный внутренний долг Российской Федерации по государственным гарантиям Российской Федерации в валюте Российской Федерации будет составлять:

на 1 января 2010 года - 463 040 885,0 тыс. рублей;

на 1 января 2011 года - 492 673 110,0 тыс. рублей;

на 1 января 2012 года - 477 671 780,0 тыс. рублей.

Увеличение государственного внутреннего долга Российской Федерации по государственным гарантиям Российской Федерации в валюте Российской Федерации также влечет увеличение общей величины государственного внутреннего долга Российской Федерации, который в соответствии с изменениями, вносимыми в статью 1 Федерального закона, будет составлять:

на 1 января 2010 года - 2 419 739 195,3 тыс. рублей;

на 1 января 2011 года - 3 136 689 331,3 тыс. рублей;

на 1 января 2012 года - 4 003 224 731,2 тыс. рублей.

В целях оптимизации и ускорения работы в рамках указанных видов гарантийной поддержки необходимо привлечение агента Правительства Российской Федерации. В этой связи изменениями, вносимыми в статью 22 Федерального закона, предусматривается наделение Внешэкономбанка функциями агента Правительства по вопросам предоставления и исполнения данных государственных гарантий Российской Федерации, а также по вопросам ведения аналитического учета обязательств принципала, его поручителей (гарантов) и иных лиц в связи с предоставлением и исполнением государственных гарантий Российской Федерации и взыскания задолженности указанных лиц. Аналогичные функции агента Правительства Российской Федерации уже выполняются Внешэкономбанком и по другим направлениям гарантийной поддержки.

Кроме того, для упрощения порядка предоставления государственных гарантий Российской Федерации в статьи 16 и 17 Федерального закона вносятся изменения, касающиеся лимитов государственных гарантий Российской Федерации, решение о предоставлении которых вправе принимать Министерство финансов Российской Федерации в случаях, установленных федеральным законом о федеральном бюджете на соответствующий год и плановый период и принятыми в соответствии с ним актами Правительства.

Так, увеличивается лимит по государственным гарантиям Российской Федерации в иностранной валюте с 50 млн. долларов США до 150 млн. долларов США по каждой государственной гарантии Российской Федерации. Кроме того, устанавливается аналогичная норма для государственных гарантий Российской Федерации в валюте Российской Федерации, лимит по которым составляет до 5 млрд. рублей по каждой государственной гарантии Российской Федерации.

Законопроект предусматривает изменения в часть 6 статьи 25 Федерального закона, которые направлены на:

· увеличение предельного объема средств федерального бюджета, которые Правительство Российской Федерации может использовать в целях оздоровления ситуации в финансовом секторе;

· закрепление возможности направления части указанных средств на поддержку рынка труда Российской Федерации.

Внесение данной поправки необходимо для исполнения пунктов 29 и 30 Плана действий, направленных на оздоровление ситуации в финансовом секторе и отдельных отраслях экономики, утвержденного Председателем Правительства Российской Федерации В.В.Путиным 6 ноября 2008 г., а также усиления роли Правительства Российской Федерации и федеральных органов исполнительной власти в регулировании рынка труда при возможном осложнении ситуации на рынках труда в отдельных субъектах Российской Федерации.

ЗАКЛЮЧЕНИЕ

Проведя исследование, целью которого было изучение темы финансовых рычагов и стимулов в условиях мирового финансового кризиса я рассмотрел теоретические подходы к данной теме, постарался выявить основные проблемы экономики РФ в условиях мирового экономического кризиса и показать пути их решения, обозначить тенденции развития системы финансовых рычагов и стимулов в условиях рыночной экономики.

В заключении обобщим результаты моего исследования.

Финансы, кредит, деньги выступают основными регуляторами как экономики, так и общественных отношений в целом. Эти регуляторы и обеспечивают постоянное развитие общества. Непосредственные условия для возникновения финансовых отношений создают денежные отношения. Но появление денег не означало появление финансов - финансы есть определенная часть денежных отношений. Наличие финансов предполагает обязательное существование денег. Выполняя функцию средства обращения деньги за определенный период становятся капиталом, то есть той самовозрастающей стоимостью, обеспечивающей получение дополнительного приращения в ходе реализации продукта - прибавочной стоимости.

Финансовая политика обеспечивает стабильное поступательное развитие экономики государства и хозяйствующих субъектов на основе использования финансовых отношений и финансового потенциала. Политика предполагает соответствующее правовое обеспечение, которое предусматривает определенное сочетание основных положений, отраженных в официальных документах.

Финансовый механизм – наиболее динамичная часть финансовой политики. Его изменения происходят в связи с решениями различных тактических задач, и поэтому финансовый механизм чутко реагирует на все особенности текущей обстановки в экономике и социальной сфере страны.

Финансовые стимулы сводятся к тому, что государство с помощью целой системы финансовых рычагов может оказывать воздействие на развитие предприятий, целых отраслей в нужном обществу направлении.

Главные рычаги и способы воздействия на экономические процессы это: бюджет, цены, тарифы, налоги, экспортно-импортные пошлины.

В условиях экономического кризиса необходимо снизить налоги и сделать уплату налогов более равномерной, исключив кредитование государства со стороны налогоплательщиков. Так же необходимо обеспечить более гибкую, в зависимости от экономической ситуации индексацию тарифов.

Должен быть налажен постоянный мониторинг финансово-экономической и социальной ситуации в системообразующих организациях, а также в регионах, где они функционируют. Для них необходимо облегченить доступ к кредитным ресурсам, субсидировать банковские ставки и предоставлять госгарантии. А также принять меры таможенно-тарифной политики.

Необходимо решение проблемы занятости с помощью социальных программ. На практическое содействие развитию малого и среднего бизнеса также должны быть выделены дополнительные ресурсы.

Данная работа несет как теоретическую базу, так и практический интерес.

Будущие исследования данной темы также актуальны в целях постоянного и обоснованного решения проблем экономики на разных уровнях.

Результаты могут быть использованы для будущих исследований.

СПИСОК ЛИТЕРАТУРЫ

1. Волков О.И., Скляренко В.К. Экономика предприятия: Курс лекций - М.: ИНФРА-М, 2006.

2. Государственно регулирование рыночной экономики: Учебник для вузов / Под общ. ред. Кушлина В.И., Волгина Н.А., редкол.: Владимирова А.А. и др. – М.: ЗАО "Издательство "Экономика", 2001.

3. Экономика предприятия. Учебник/Под ред. В.Я. Горфинкеля. - М.: Банки и биржи, ЮНИТИ, 2005.

4. "Руководство по индексу потребительских цен

5. (теория и практика)", разработанное Международной организацией труда,

6. Международным Валютным Фондом, Организацией экономического

7. сотрудничества и развития (ОСЭР), Статистическим бюро европейских сообществ (Евростатом), Европейской экономической комиссией Организации Объединенных наций (ЕЭК ООН) и Всемирным банком в 2004г., на русском языке (перевод 2007г.)

8. Российский статистический ежегодник, разработанный Федеральной службой статистики, 2007 г.

9. Пресс-релиз от 26.12.2008 заседания Правительства Российской Федерации 22 декабря 2008 года

10. Доклад председателя Комитета по экономической политике и предпринимательству Евгения Федорова об итогах 2008 года и перспективах развития (26 декабря 2008 года)

11. Экономическая теория: Учебник / Под общ. ред. акад. В.И. Видяпина, А.И. Добрынина, Г.П. Журавлевой, Л.С. Тарасевича – М.: ИНФРА-М, 2001.

12. Любимов Л.Л., Раннева Н.А. Основы экономических знаний: Учебник для 10 и 11 кл. школ и кл. с углубл. изуч. экономики. – 8-е изд. – М.: Вита-Пресс, 2004

13. Сумин П.П. Аудит производственных запасов. //Финансовые и бухгалтерские консультации - 2002 - № 3(4) - с. 49-54.

14. Джамай Е. Проблемы оптимизации ресурсного обеспечения НИОКР в современных экономических условиях. // Консультант директора. 2001, №5 (137).

15. Кондрашева Т.К., Никифоров А.А. Регулирование цен в условиях перехода к рынку // Вестник Московского университета. Серия: Экономика, 2002, № 2.

16. Конституция РФ

17. Президент Российской Федерации http://president.kremlin.ru

18. Совет Федерации Федерального Собрания Российской Федерации http://www.council.gov.ru

19. Государственная дума Федерального Собрания Российской Федерации http://www.duma.gov.ru

20. Правительство Российской Федерации http://www.government.gov.ru

21. Полномочный представитель Президента в Приволжском федеральном округе http://www.pfo.ru

22. Федеральная служба по финансовому мониторингу http://www.fedsfm.ru

23. Министерство финансов Российской Федерации http://www.minfin.ru

24. Федеральная налоговая служба http://www.nalog.ru

25. Федеральное казначейство (федеральная служба) http://www.roskazna.ru

26. Министерство экономического развития Российской Федерации http://www.economy.gov.ru

27. Федеральное агентство по государственным резервам http://www.rosreserv.ru

28. Федеральная служба по финансовым рынкам http://www.fcsm.ru

29. Федеральная служба по тарифам http://www.fstrf.ru

30. Федеральная таможенная служба http://www.customs.ru

31. Институт системного анализа Счетной палаты http://www.niisp.ru/

32. Бюджетная система РФ http://www.budgetrf.ru

ПРИЛОЖЕНИЯ

Приложение 1

Консолидированный бюджет РФ в 2007 г.[1]

| Млрд. руб. |

В процентах ВВП |

| Доходы-

всего |

13250,7

|

40,2

|

| из них: |

| налог на прибыль организаций |

2172,0 |

6,6 |

| налог на доходы физических лиц |

1266,6 |

3,8 |

| единый социальный налог |

656,7 |

2,0 |

| налог на добавленную стоимость: |

| на товары (работы, услуги), реализуемые на территории Российской Федерации |

1390,6 |

4,2 |

| на товары, ввозимые на территорию Российской Федерации |

871,1 |

2,6 |

| акцизы по подакцизным товарам (продукции): |

| производимым на территории Российской Федерации |

288,2 |

0,9 |

| ввозимым на территорию Российской Федерации |

26,2 |

0,1 |

| налоги на совокупный доход |

141,8 |

0,4 |

| налоги на имущество |

411,2 |

1,2 |

| налоги, сборы и регулярные платежи за пользование природными ресурсами |

1235,1 |

3,7 |

| доходы от внешнеэкономической деятельности |

2408,3 |

7,3 |

| доходы от использования имущества, находящегося в государственной и муниципальной собственности |

525,0 |

1,6 |

| платежи при пользовании природными ресурсами |

82,4 |

0,2 |

| безвозмездные поступления |

17,7 |

0,1 |

| доходы от предпринимательской и иной приносящей доход деятельности |

112,3 |

0,3 |

| Расходы -

всего |

11245,8

|

34,1

|

| из них: |

| на общегосударственные вопросы |

1166,7 |

3,5 |

| из них на обслуживание государственного и муниципального долга |

175,2 |

0,5 |

| на национальную оборону |

834,0 |

2,5 |

| на национальную безопасность и правоохранительную деятельность |

864,4 |

2,6 |

| на национальную экономику |

1560,4 |

4,7 |

| из нее: |

| на топливо и энергетику |

33,5 |

0,1 |

| на сельское хозяйство и рыболовство |

147,0 |

0,4 |

| на транспорт |

580,7 |

1,8 |

| на связь и информатику |

36,8 |

0,1 |

| на прикладные научные исследования в области национальной экономики |

62,9 |

0,2 |

| на другие вопросы в области национальной экономики |

589,9 |

1,8 |

| на жилищно-коммунальное хозяйство |

1101,4 |

3,3 |

| на социально-культурные мероприятия |

5692,3 |

17,3 |

| Профицит

|

2004,9

|

6,1

|

Приложение 2

Исполнение Федерального бюджета РФ в 2007 г.[2]

| Утверждено Федеральным законом о федеральном бюджете, млрд. руб. |

Фактическое исполнение |

| млрд. руб. |

в процентах к утвержденному бюджету |

| Доходы

|

7443,9

|

7779,1

|

104,5

|

| из них: |

| налог на прибыль организаций |

635,6 |

641,3 |

100,9 |

| единый социальный налог |

389,1 |

405,0 |

104,1 |

| налог на добавленную стоимость: |

на товары (работы, услуги), реализуемые

на территории Российской Федерации

|

1381,9 |

1390,4 |

100,6 |

на товары, ввозимые на территорию

Российской Федерации

|

848,8 |

871,1 |

102,6 |

| акцизы по подакцизным товарам (продукции): |

производимым на территории Российской

Федерации

|

107,4 |

108,8 |

101,4 |

ввозимым на территорию Российской

Федерации

|

25,5 |

26,2 |

102,8 |

| налоги, сборы и регулярные платежи за пользование природными ресурсами |

1114,7 |

1157,4 |

103,8 |

| доходы от внешнеэкономической деятельности |

2364,3 |

2408,3 |

101,9 |

| доходы от использования имущества, находящегося в государственной и муниципальной собственности |

88,2 |

265,4 |

300,8 |

| платежи при пользовании природными ресурсами |

46,6 |

61,3 |

131,7 |

| Расходы

|

6531,4

|

5983,0

|

91,6

|

| из них: |

| на общегосударственные вопросы |

1122,1 |

812,1 |

72,4 |

| из них на обслуживание государственного и муниципального долга |

149,1 |

143,1 |

96,0 |

| на национальную оборону |

839,1 |

831,9 |

99,1 |

| на национальную безопасность и правоохранительную деятельность |

674,8 |

667,0 |

98,8 |

| на национальную экономику |

730,2 |

692,6 |

94,8 |

| из нее: |

| на топливо и энергетику |

12,7 |

8,3 |

65,8 |

| на сельское хозяйство и рыболовство |

27,1 |

27,8 |

102,8 |

| на транспорт |

218,6 |

172,6 |

78,9 |

| на связь и информатику |

28,7 |

14,1 |

49,3 |

на прикладные научные исследования в

области национальной экономики

|

60,9 |

60,7 |

99,7 |

| на другие вопросы в области национальной экономики |

323,5 |

348,3 |

107,7 |

| на социально-культурные мероприятия |

920,9 |

776,1 |

84,3 |

| на межбюджетные трансферты |

1939,7 |

1900,1 |

98,0 |

| Профицит

|

912,5 |

1796,1 |

196,8 |