Введение

Анализ финансовой отчетности - один из главных видов экономического анализа - представляет собой систему исследования финансового состояния и финансовых результатов, формирующихся в процессе осуществления хозяйственной деятельности организации в условиях влияния объективных и субъективных факторов и получающих отражение в бухгалтерской (финансовой) отчетности.

Цель курсовой работы является составление основных форм бухгалтерской отчетности бухгалтерского баланса и отчета о прибылях и убытках, и анализ бухгалтерской отчетности, с помощью основных приемов анализа.

Задача курсовой работы – произвести оценку финансового состояния анализируемого предприятия ООО «Восток», охарактеризовать финансовое состояние на данном предприятии и в зависимости от состояния разработать пути решения (если состояние кризисное). Целью анализа финансовой отчетности является получение ключевых характеристик финансового состояния и финансовых результатов организации для принятия оптимальных управленческих решений различными пользователями информации. Пользователи информации подразделяются на внутренних (руководители организации, менеджеры, учредители) и внешних (партнеры, инвесторы, контролирующие органы). Каждый субъект изучает информацию о деятельности организации, исходя их своих интересов.

В процессе выполнения курсовой работы необходимо:

1. проанализировать ликвидность бухгалтерского баланса;

2. рассчитать показатели ликвидности, оценить их динамику;

3. рассчитать и проанализировать показатели платежеспособности организации;

4. определить коэффициенты финансовой устойчивости по данным бухгалтерской отчетности;

5. проанализировать показатели рентабельности организации.

Устойчивое финансовое положение предприятия достигается посредством квалифицированного управления всей совокупностью производственно-хозяйственных факторов, определяющих результаты деятельности предприятия. Оценка результатов работы любого предприятия включает в себя анализ его финансового положения. Финансовый анализ необходим также для разработки основных направлений развития предприятия, определения возможности его реорганизации. Имея неограниченный доступ к финансовой документации, руководство может правильно определить финансовое состояние предприятия, рентабельность его деятельности и дальнейшие перспективы.

Реклама

1. Характеристика организации, по материалам которой выполнена курсовая работа

ООО «Восток» занимается производством и продажей мебели. Сальдо по счетам синтетического учета на 1 января 2007 г. представлены в таблице:

Таблица 1 «Сальдо по счетам на 1 января 2007 года»

| № счета |

Наименование счета |

Сумма в тыс. руб. |

| 01 |

Основные средства |

598000 |

| 02 |

Амортизация основных средств |

318000 |

| 10 |

Материалы |

238800 |

| 20 |

Основное производство |

9000 |

| 43 |

Готовая продукция |

7000 |

| 50 |

Касса |

100 |

| 51 |

Расчетные счета |

2000 |

| 60 |

Расчеты с поставщиками и подрядчиками |

20000 |

| 62 |

Расчеты с покупателями и заказчиками |

10000 |

| 66 |

Расчеты по краткосрочным кредитам и займам |

12000 |

| 68 |

Расчеты по налогам и сборам |

5000 |

| 69 |

Расчеты по соц. страхованию и обеспечению |

4000 |

| 70 |

Расчеты с персоналом по оплате труда |

15000 |

| 71 |

Расчеты с подотчетными лицами |

200 |

| 73 |

Расчеты с персоналом по прочим операциям |

- |

| 76 |

Расчеты с разными дебиторами и кредиторами |

600 |

| 80 |

Уставный капитал |

472000 |

| 82 |

Резервный капитал |

6700 |

| 83 |

Добавочный капитал |

- |

| 84 |

Нераспределенная прибыль (убыток) |

10000 |

| 96 |

Резервы предстоящих расходов |

1800 |

В соответствии с остатками на 1 января 2007 года составим бухгалтерский баланс ООО «Восток» (Приложение 1). В первом квартале (январь, февраль, март) были осуществлены хозяйственные операции, отраженные в таблице 2. По итогам первого квартала составим бухгалтерский баланс на 1 апреля 2007 года (Приложение 1).

Таблица 2 «Журнал регистрации хозяйственных операций»

| № |

Содержание хозяйственной операции |

Д |

К |

Сумма |

| 1 |

2 |

3 |

4 |

5 |

| 1 |

Поступили от поставщиков материалы по свободной договорной цене

НДС 18%

к расчету

|

10.1

19

|

60

60

|

1500

270

|

| 2 |

Уплачено поставщикам с расчетного счета |

60 |

51 |

1770 |

| 3 |

Отражено право на вычет НДС |

68 |

19 |

270 |

| 4 |

Поступил на предприятие безвозмездно станок |

08 |

98.2 |

300 |

| 5 |

Согласно акту станок поставлен на учет по первоначальной стоимости |

01 |

08 |

300 |

| 6 |

Списаны:

а) материалы, израсходованные в основном производстве;

б) топливо на технологические цели

|

20

25

|

10.1

10.3

|

38000

3000

|

| 7 |

Начислена заработная плата:

а) производственным рабочим;

б) работникам управления цеха;

в) работникам аппарата управления

|

20

25

26

|

70

70

70

|

32000

6000

6500

|

| 8 |

Произведены отчисления на социальное страхование:

а) производственных рабочих;

б) работников управления цеха;

в) работников аппарата управления

|

20

25

26

|

69

69

69

|

8320

1560

1690

|

| 9 |

Произведены удержания из заработной платы:

а) НДФЛ;

б) суммы в возвращение материального ущерба

|

70

70

|

68.1

73.2

|

5150

-

|

| 10 |

Начислена амортизация основных средств:

а) по оборудованию основных цехов;

б) по оборудованию общехозяйственного назначения

|

20

26

|

02

02

|

12300

9500

|

| 1 |

2 |

3 |

4 |

5 |

| 11 |

Представлен и утвержден авансовый отчет технолога по командировке |

26 |

71 |

70 |

| 12 |

При проведении инвентаризации материалов выявлены излишки |

10.1 |

91.1 |

10 |

| 13 |

Отражаются расходы на рекламу готовой продукции |

44 |

76 |

10 |

| 14 |

Начислены проценты за использование кредитами |

91.2 |

66 |

550 |

| 15 |

Отражены затраты на благотворительную деятельность |

91.2 |

76 |

30 |

| 16 |

Списывается сальдо прочих доходов и расходов |

99 |

91.9 |

570 |

| 17 |

Списываются на затраты основного производства косвенные расходы:

а) общепроизводственные расходы;

б) общехозяйственные расходы

|

20

20

|

25

26

|

10560

17760

|

| 18 |

Выпущена из производства и сдана на склад готовая продукция по фактической себестоимости (НЗП отсутствует) |

43 |

20 |

127940 |

| 19 |

Списаны материалы, израсходованные на упаковку реализуемой продукции |

44 |

10.1 |

20 |

| 20 |

Отгружена покупателями со склада готовая продукция по договорной цене, включая НДС |

62 |

90.1 |

188800 |

| 21 |

Начислен НДС |

90.3 |

68.2 |

28800 |

| 22 |

Поступили от поставщиков материалы по свободной договорной цене

НДС 18%

к расчету

|

10.1

19

|

60

60

|

3000

540

|

| 23 |

На расчетный счет поступили денежные средства от покупателей |

51 |

62 |

10000 |

| 24 |

С расчетного счета в кассу по чеку № 351617 поступили денежные средства для выплаты заработной платы |

50 |

51 |

15000 |

| 25 |

Выплачена заработная плата рабочим и служащим |

70 |

50 |

15000 |

| 26 |

На расчетный счет зачислен краткосрочный кредит банка |

51 |

66 |

30000 |

| 27 |

С расчетного счета уплачены налоги в бюджет |

68 |

51 |

5000 |

| 28 |

Списывается фактическая себестоимость проданной продукции |

90.2 |

43 |

127940 |

| 1 |

2 |

3 |

4 |

5 |

| 29 |

Списываются расходы, связанные с продажей продукции |

90.2 |

44 |

30 |

| 30 |

Определяется и списывается финансовый результат от продажи продукции |

90.9 |

99 |

32030 |

| 31 |

Отражается налог на прибыль (20%) |

99 |

68.4 |

6292 |

2. Цели, содержание и основные методы финансового анализа

Финансовый (внешний) анализ – вид экономического анализа, который используется внешними пользователями информации о деятельности организации, а также управленческим персоналом организации с целью получения детальных данных, содержащихся непосредственно в регистрах бухгалтерского учета [6].

Основной целью финансового анализа является получение небольшого числа ключевых (наиболее информативных) параметров, дающих объективную и точную картину финансового состояния предприятия, его прибылей и убытков, изменений в структуре активов и пассивов, в расчетах с дебиторами и кредиторами. Поскольку финансовый анализ основывается на данных бухгалтерской отчетности, то он является внешним анализом, особенностями которого являются [5]:

Реклама

– множественность субъектов анализа (пользователей информации);

– разнообразие целей и интересов субъектов анализа;

– наличие типовых методик, стандартов учета и отчетности;

– ориентация анализа на публичную и внутреннюю отчетность предприятия;

– максимальная открытость результатов анализа для пользователей информации о деятельности организации.

Спектр основных пользователей результатов финансового анализа весьма широк. Субъектами анализа выступают пользователи информации, как непосредственно, так и опосредованно заинтересованные в деятельности организации. К первой группе относятся те, кто связан с организацией участием в капитале, долговыми и другими хозяйственными отношениями. Ко второй – те, кто использует экономическую информацию в чисто профессиональных целях. Эта часть пользователей информации непосредственно не заинтересована в деятельности предприятия, но по условиям контракта должна защищать интересы первой группы пользователей. Различают не только пользователей информации, но и их экономический интерес (участие) в хозяйственной деятельности организации и цель, которой они добиваются при анализе. Для собственников целью финансового анализа является оценка эффективности деятельности организации, интересы собственников заключаются в получении дохода на капитал, финансовой устойчивости организации. Соответственно для менеджеров целью является получение максимальной информации о хозяйственной деятельности, чтобы принимать наиболее эффективные управленческие решения. Для кредиторов цель проведения финансового анализа состоит в определении ликвидности, платежеспособности и возможности организации сформировать положительный чистый поток денежных средств с целью оценки потенциала компании по платежам за кредит, своевременного возврата заемных средств в срок и полностью. Партнеров по хозяйственной деятельности (поставщики и покупатели продукции) интересует платежеспособность и устойчивая конкурентоспособность организации, что определяет ее положение на рынке. Государство в лице налоговых органов заинтересовано в финансовых результатах и платежеспособности компании, которая должна своевременно и полностью уплачивать текущие налоги. Для работников предприятия важны стабильность функционирования организации и величина полученной чистой прибыли; это обусловливает высокую занятость работников, уровень оплаты труда и возможность получать доходы, формируемые за счет чистой прибыли организации.

Основное содержание внешнего финансового анализа составляют [2]:

– анализ абсолютных показателей прибыли, выручки, издержек;

– анализ относительных показателей эффективности деятельности организации;

– анализ финансового состояния, рыночной устойчивости, ликвидности и платежеспособности организации;

– анализ эффективности использования собственного капитала и заемных средств.

В результате осуществляется финансовая диагностика организации и дается рейтинговая оценка предприятия-эмитента.

На всех предприятиях существуют три основных вида учета: бухгалтерский (финансовый), налоговый и управленческий. Рассмотрим более подробно финансовый учет, который имеет целью подготовить достаточную информацию для удовлетворения потребностей, в первую очередь, внешних пользователей о финансовом положении организации, о финансовых результатах деятельности, об имущественном состоянии при минимально возможных затратах на ее получение. Так как бухгалтерский (финансовый) учет действует в интересах сторонних пользователей, бухгалтерский баланс не является закрытым документом, а в случае с открытым акционерным обществом он даже публикуется в средствах массовой информации. Государственные органы и общественные организации разрабатывают стандарты бухгалтерского учета, обязательные для всех предприятий. В России такими стандартами являются Положения по бухгалтерскому учету (ПБУ). В настоящее время российские организации стремящиеся выйти на мировой рынок инвестиций, готовятся к составлению финансовой отчетности в соответствии с Международными стандартами финансовой отчетности. Это позволит в значительной степени снизить затраты на составление отчетности и облегчить работу тех лиц, кто готовит отчеты по организации. Более того, сближение МСФО с национальными стандартами поможет также пользователям информации принимать обоснованные экономические решения.

Финансовый учет – это официальный учет, ведение которого в соответствии с установленными стандартами обязательно для всех организаций. Документы представляются в налоговые органы, являются объектом аудиторской проверки. Источником информации финансового учета являются только данные бухгалтерского учета и элементы системы налогообложения. Результаты финансового учета (финансовая отчетность) составляются строго в установленные сроки и представляются по формам установленным законодательно. Объектом финансового учета является организация в целом. По данным финансового учета определяются и соответственно анализируются [7]:

– себестоимость проданной продукции;

– стоимость материально-производственных запасов как часть активов баланса;

– прибыль (убытки) от реализации.

К основным методам финансового анализа относят [1]:

· горизонтальный (временной) анализ – сравнение каждой позиции отчетности с предыдущим периодом;

· вертикальный (структурный) анализ – определение структуры итоговых финансовых показателей с выявлением влияния каждой позиции отчетности на результат в целом;

· трендовый анализ – сравнение каждой позиции отчетности с рядом предшествующих периодов и определение тренда, т.е. основной тенденции динамики показателя. С помощью тренда формируют возможные значения показателей в будущем, а, следовательно, ведется перспективный прогнозный анализ;

· анализ относительных показателей (коэффициентов) – расчет отношений между отдельными позициями отчета или позициями разных форм отчетности, определение взаимосвязей показателей;

· сравнительный анализ – это как внутрихозяйственный анализ сводных показателей отчетности по отдельным показателям фирмы, дочерних фирм, подразделений, цехов, так и межхозяйственный анализ показателей данной фирмы с показателями конкурентов, со среднеотраслевыми и средними хозяйственными данными;

· факторный анализ – это анализ влияния отдельных факторов на результативный показатель с помощью детерминированных или стохастических приемов исследования. Причем факторный анализ может быть как прямым (собственно анализ), когда результативный показатель разделяют на составные части, так и обратным (синтез), когда его отдельные элементы соединяют в общий результативный показатель.

Финансовая отчетность как информационная основа анализа.

Информационной базой анализа является финансовая отчетность, или единая система данных об имущественном и финансовом положении организации и о результатах ее хозяйственной деятельности, составляемая на основе данных бухгалтерского учета по формам, которые в России определяются нормативными документами. В финансовую отчетность согласно нормативным требованиям РФ включаются [10]:

– Бухгалтерский баланс;

– Отчет о прибылях и убытках;

– Отчет об изменениях капитала;

– Отчет о движении денежных средств;

– Приложение к бухгалтерскому балансу;

– Отчет о целевом использовании полученных средств.

А согласно МСФО в отчетность включают:

– Бухгалтерский баланс;

– Отчет о прибылях и убытках;

– Отчет об изменениях в капитале;

– Отчет о движении денежных средств;

– Учетная политика и пояснительные примечания.

Наиболее информативной формой для финансового анализа служит бухгалтерский баланс (Приложение 1), а остальные формы расшифровывают, уточняют и углубляют данные бухгалтерского баланса. Бухгалтерский баланс представляет собой финансовый отчет, показывающий финансовое положение данной организации на определенную дату; также он отражает объем капитала и его структуру: по составу, размещению или основным направлениям вложения (актив), по источникам образования (пассив). Статьи актива баланса располагаются в порядке возрастания их ликвидности, а статьи пассива в порядке сокращения срочности погашения обязательств. Все обязательства организации делятся между собственниками и третьими лицами. Обязательства перед собственниками состоят из капитала, который организация получает от акционеров и пайщиков при учреждении или в виде дополнительных взносов, и из капитала, который организация генерирует в процессе своей деятельности, реинвестируя прибыль. Внешние обязательства бывают долгосрочными и краткосрочными и представляют собой права инвесторов или кредиторов на имущество организации. Баланс позволяет судить о ликвидности фирмы, ее финансовой гибкости, способности получать прибыль, своевременно выплачивать долги и дивиденды, оценивать эффективность размещения капитала, его достаточность для текущей хозяйственной деятельности и развития, размер и структуру заемных средств, и эффективность их привлечения.

Отчет о прибылях и убытках (Приложение 2) показывает эффективность деятельности организации за определенный период, он используется для определения рентабельности, инвестиционной ценности, кредитоспособности фирмы, служит для прогнозирования объемов будущего движения денежных средств [3]. Этот отчет позволяет определить доходы и расходы по обычным видам деятельности, прочие доходы и расходы, а также рассчитать прибыль (убыток) до налогообложения и чистую прибыль (убыток) отчетного периода. Отчет об изменениях капитала содержит показатели чистой прибыли, полученной за отчетный период. Итоговые данные по изменению капитала должны совпадать с соответствующими показателями баланса. Отчет о движении денежных средств содержит информацию о начальном и конечном сальдо по счетам денежных средств, а также отражает движение денежных средств за отчетный период. Приложение к балансу включает дополнительные сведения, которые не отражаются в бухгалтерском балансе, т.е. более подробно раскрывает информацию о некоторых статьях баланса, например, об основных средствах и нематериальных активах, о дебиторской и кредиторской задолженности, о финансовых вложениях. Отчет о целевом использовании полученных средств включают в состав бухгалтерской отчетности некоммерческие организации и в нем отражаются остатки средств на начало и конец отчетного периода, а также поступление и расходование средств. В соответствии с законом «О бухгалтерском учете» № 129-ФЗ от 21 ноября 1996 года, бухгалтерская отчетность коммерческих организаций представляется собственникам (учредителям) организации в соответствии с учредительными документами; налоговым органам; другим государственным органам, на которые возложена проверка отдельных сторон деятельности организации; органам государственной статистики для обобщения и публичного использования информации внешними пользователями. Бухгалтерская отчетность организации должна включать показатели деятельности филиалов, представительств и иных структурных подразделений, в том числе выделенных на самостоятельный баланс. [8] Годовая бухгалтерская отчетность составляется за отчетный год, т.е. с 1 января по 31 декабря календарного года и представляется пользователям в течение 90 дней по окончании года, а квартальная отчетность – в течение 30 дней по окончании квартала. В случаях предусмотренных законодательством организация может публиковать бухгалтерскую отчетность и итоговую часть аудиторского заключения, но не позднее 1 июня. В архивах организации бухгалтерская отчетность хранится не менее 5 лет.

3. Анализ ликвидности бухгалтерского баланса

Под ликвидностью организации понимается ее способность покрывать свои обязательства активами, срок превращения которых в денежную форму соответствует сроку погашения обязательств. Ликвидность означает безусловную платежеспособность организаций и предполагает постоянное равенство между активами и обязательствами одновременно по двум параметрам: по общей сумме; по срокам превращения в деньги (активы) и срокам погашения (обязательства). Анализ ликвидности организаций представляет собой анализ ликвидности баланса и заключается в сравнении средств по активу, сгруппированных в порядке возрастания их ликвидности с обязательствами по пассиву, которые располагаются в порядке сокращения срочности погашения. Различают следующие виды ликвидности [9]:

– текущая ликвидность – представляет собой соответствие дебиторской задолженности и денежных средств дебиторской задолженности;

– расчетная ликвидность – это соответствие групп актива и пассива по срокам их оборачиваемости в условиях нормального функционирования организации;

– срочная ликвидность – способность к погашению обязательств при ликвидации организации.

В зависимости от степени ликвидности, т.е. скорости превращения в денежные средства, активы организаций разделяются на следующие группы [12]:

1. Наиболее ликвидные активы А1 включают в себя суммы по всем статьям денежных средств, которые могут быть использованы для проведения расчетов немедленно; краткосрочные финансовые вложения, например ценные бумаги. А1 = стр. 250 + стр. 260

2. Быстрореализуемые активы А2 – это активы, для обращения которых в наличные средства требуется определенное время, например, дебиторская задолженность, платежи по которой ожидаются в течение 12 месяцев после отчетной даты; прочие дебиторские активы. А2 = стр. 240 + стр. 270

3. Медленнореализуемые активы А3 – наименее ликвидные активы, которые включают запасы, кроме строки «Расходы будущих периодов»; налог на добавленную стоимость по приобретенным ценностям; дебиторская задолженность, платежи по которой ожидаются более чем через 12 месяцев после отчетной даты. А3 = стр. 210 + стр. 220 + стр. 230

4. Труднореализуемые активы А4. В эту группу включаются все статьи I раздела баланса «Внеоборотные активы», эти активы предназначены для использования в хозяйственной деятельности в течение достаточно длительного периода времени. А4 = стр. 190

Первые три группы активов меняются в течение хозяйственного периода и относятся к текущим активам организаций. Они более ликвидны, чем остальное имущество фирмы.

Обязательства организаций (статьи пассива баланса) также группируются в четыре группы и располагаются по степени срочности их оплаты.

1. Наиболее срочные обязательства П1 включают в себя кредиторскую задолженность; задолженность участникам (учредителям) по выплате доходов; прочие краткосрочные обязательства; ссуды, не погашенные в срок. П1 = стр. 620

2. Краткосрочные пассивы П2, к ним относят краткосрочные займы и кредиты; прочие займы, подлежащие погашению в течение 12 месяцев после отчетной даты. П2 = стр. 610 + 630 + 660

3. Долгосрочные пассивы П3. В эту группу входят долгосрочные кредиты и займы, статьи IV раздела баланса. П3 = стр. 590 + 640 + 650

4. Постоянные пассивы П4 включают в себя статьи III раздела баланса «Капитал и резервы»; отдельные статьи V раздела баланса «Краткосрочные обязательства» не вошедшие в предыдущие группы; доходы будущих периодов; резервы предстоящих расходов. Для сохранения баланса актива и пассива итог данной группы следует уменьшить на сумму по статье «Расходы будущих периодов». П4 = стр. 490

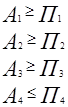

На первой стадии анализа указанные группы активов и пассивов сопоставляются в абсолютном выражении. Бухгалтерский баланс считается ликвидным при условии следующих соотношений групп активов и обязательств:

При этом если выполнены три первых условия, т.е. текущие активы превышают внешние обязательства организаций, то обязательно выполняется и последнее неравенство, которое подтверждает наличие у фирмы собственных оборотных средств. Все это означает соблюдение минимального условия финансовой устойчивости. Невыполнение же одного из первых трех неравенств свидетельствует о нарушении ликвидности баланса. При этом недостаток средств по одной группе активов, не компенсирующейся их избытком по другой группе, так как компенсация может быть лишь по стоимости, в реальной платежной ситуации менее ликвидные активы не могут заменить более ликвидные. Сравнение первой и второй групп активов (наиболее ликвидных активов и быстрореализуемых активов) с первыми двумя группами пассивов (наиболее срочные обязательства и краткосрочные пассивы) показывает текущую ликвидность, т.е. платежеспособность или неплатежеспособность организаций в ближайшее к моменту проведения анализа время. Сравнение третьей группы активов и пассивов (медленнореализуемых активов с долгосрочными обязательствами) показывает перспективную ликвидность, т.е. прогноз платежеспособности предприятия [13].

Таблица 3 «Анализ ликвидности баланса ООО «Восток»»

| Актив |

Сумма, тыс.руб. |

Пассив |

Сумма, тыс.руб. |

Платежный излишек (+) или недостаток (-) |

| 1 |

2 |

3 |

4 |

5 |

| На начало года |

На конец периода |

На начало года |

На конец периода |

На начало года |

На конец периода |

| 1 |

2 |

3 |

4 |

5 |

| Наиболее ликвидные активы А1 |

2100 |

20330 |

Наиболее срочные обязательства П1 |

44600 |

119072 |

-42500 |

-98742 |

| Быстро реализуемые активы А2 |

10200 |

188930 |

Краткосрочные пассивы П2 |

12000 |

42550 |

-1800 |

146380 |

| Медленно реализуемые активы А3 |

254800 |

209830 |

Долгосрочные пассивы П3 |

1800 |

2100 |

253000 |

207730 |

| Трудно реализуемые активы А4 |

280000 |

258500 |

Постоянные пассивы П4 |

488700 |

513868 |

208700 |

255368 |

1) Быстрореализуемые активы (денежные средства и краткосрочные финансовые вложения) должны покрывать наиболее срочные обязательства или превышать их, т.е. А1>=П1.

2100 < 44600 –на начало года

20330 < 119072 – на конец периода

В нашем случае ни на начало года, ни на конец периода быстрореализуемые активы не покрывают наиболее срочные обязательства, при этом платежный недостаток уменьшается с -42500 т.р. на начало года, до -98742 т.р. на конец периода, что свидетельствует о явном недостатке денежных средств на расчетном счете при росте кредиторской задолженности по заработной плате и налогам по результатам их начисления в анализируемом периоде.

2) Активы средней реализуемости (дебиторская задолженность) должны покрывать краткосрочные обязательства или превышать их, т.е. А2>=П2.

10200 < 12000 –на начало года

188930 > 42550 – на конец периода

В данном случае на начало года пропорция не выполняется с разрывом в сумме -1800 т.р., но на конец периода происходит исправление ситуации за счет продажи большой партии продукции и быстрореализуемые активы превышают краткосрочную кредиторскую задолженность в сумме 146380 т.р.

3) Медленнореализуемые активы (производственные запасы) должны покрывать долгосрочные обязательства или превышать их, т.е. А3>=П3.

254800 > 1800 – на начало года

209830 > 2100 –на коне периода

В нашей ситуации наблюдается, как на начало года, так и на конец периода значительное превышение медленнореализуемых активов над долгосрочными пассивами соответственно в суммах 253000 т.р. и 207730 т.р. за счет того, что у предприятия уже имелась большая партия материалов, предназначенная для выпуска продукции и ее дальнейшей реализации, и в анализируемом периоде были еще приобретены материалы, в то же время у предприятия отсутствовали, какие бы то ни было, долгосрочные обязательства, как на начало года, так и в течение анализируемого периода.

4) Труднореализуемые активы (внеоборотные активы) должны покрываться собственными средствами и не превышать их, т.е. А4<=П4

280000 < 488700 – на начало года

258500 < 513868 – на конец периода

В данном случае балансовая пропорция выполняется на начало года и на конец периода в сумме превышения собственного капитала над труднореализуемыми активами соответственно 208700 т.р. и 255368 т.р. в связи с тем, что как на начало года, так и в анализируемом периоде предприятие практически не приобретало основных средств и нематериальных активов, не осуществляло долгосрочных финансовых вложений и вложений во внеоборотные активы, имея при этом значительную сумму собственного капитала на начало года.

В целом по результатам анализа балансовых пропорций можно отметить наметившуюся положительную тенденцию в анализируемом периоде к абсолютной ликвидности баланса за исключением недостаточности быстрореализуемых активов. Предлагаемые меры по исправлению ситуации: необходимость краткосрочных финансовых вложений и работы с дебиторами по оплате имеющейся задолженности, как результат – наличие средств на расчетном счете и полный и своевременный расчет с работниками по зарплате и с налоговой инспекцией и внебюджетными фондами по налогам, а также с поставщиками и подрядчиками.

Вторым этапом анализа является расчет финансовых коэффициентов ликвидности, который производится путем поэтапного сопоставления отдельных групп активов с краткосрочными пассивами на основе данных баланса.

Таблица 4 «Основные показатели ликвидности»

| Показатели |

Назначение |

Расчетная формула |

Нормативное значение |

| 1. Коэффициент абсолютной ликвидности |

Показывает, какая часть текущих обязательств может быть погашена на дату составления баланса (или другую отчетную дату) |

(стр. 250 + стр. 260) / (стр. 610 + стр. 620 + стр. 630 + стр. 660) |

0,1 – 0,7 |

| 2. Коэффициент быстрой (промежуточной) ликвидности |

Показывает, какая часть текущих обязательств может быть погашена за счет денежных средств и ожидаемых поступлений |

(стр. 250 + 260 + 240 + 270) / (стр. 610 + стр. 620 + стр. 630 + стр. 660) |

0,7 – 0,9 |

| 3. Коэффициент текущей ликвидности |

Показывает, в какой степени текущие активы покрывают текущие обязательства |

(стр. 290) / (стр. 610 + стр. 620 + стр. 630 + стр. 660) |

2,5 – 3,0 |

Таблица 5 «Анализ коэффициентов ликвидности»

| Коэффициенты ликвидности |

На начало года |

На конец периода |

Изменения |

| Коэффициент абсолютной ликвидности, Кал |

2100 / 56600 = 0,04 |

20330 / 161622 = 0,13 |

+ 0,09 |

| Коэффициент быстрой (промежуточной) ликвидности, Кпл |

12300 / 56600 = 0,2 |

209260 / 161622 = 1,3 |

+ 1,1 |

| Коэффициент текущей ликвидности, Ктл |

267100 / 56600 = 4,7 |

419090 / 161622 = 2,6 |

- 2,1 |

За анализируемый период в основном наблюдается рост коэффициентов ликвидности. Коэффициент абсолютной ликвидности вырос на 0,09 и на конец периода значение этого коэффициента достигает нормативного значения. Если фактические значения коэффициента укладываются в указанный диапазон, это означает, что в случае поддержания остатка денежных средств на уровне отчетной даты имеющаяся краткосрочная задолженность может быть погашена в ближайшее время, что является одним из условий платежеспособности предприятия. Коэффициент промежуточной ликвидности вырос на 1,1, но, несмотря на увеличение, так и не достиг нормативного значения, что свидетельствует об увеличении активов во многом за счет роста дебиторской задолженности. Коэффициент текущей ликвидности снизился на 2,1 и в конце отчетного периода достиг нормативного значения, что свидетельствует об устойчивом финансовом состоянии предприятия.

4. Анализ платежеспособности организации по данным бухгалтерского баланса

Платежеспособность организаций является внешним признаком его финансовой устойчивости и обусловлена степенью обеспеченности оборотных активов долгосрочными источниками. Она определяется возможностью организаций наличными денежными ресурсами своевременно погасить свои платежные обязательства. Платежеспособность и ликвидность являются близкими по значению понятиями, но термин «платежеспособность» несколько шире, так как он включает в себя не только и не сколько возможность превращения активов в денежные средства, сколько способность своевременно и полностью выполнять свои обязательства, вытекающие из торговых, кредитных и иных операций денежного характера. Оценка платежеспособности осуществляется на основе анализа ликвидности текущих активов организаций, так как зависит от нее напрямую. Анализ платежеспособности необходим не только для самих организаций с целью оценки и прогнозирования их дальнейшей финансовой деятельности, но и для внешних партнеров и потенциальных инвесторов [14]. В процессе анализа необходимо определить достаточность денежных средств. Метод оценки достаточности средств основан на анализе финансовых потоков организаций: приток денежных средств должен обеспечивать покрытие текущих обязательств предприятия. Исходной информацией для анализа движения денежных средств являются данные Главной книги или журналов-ордеров по отдельным бухгалтерским счетам. При анализе финансовых потоков проводится сопоставление потоков поступления и расходования денежных средств.

Общая платежеспособность организаций определяется, как их способность покрыть все свои обязательства (краткосрочные и долгосрочные) всеми имеющимися активами. Коэффициент общей платежеспособности рассчитывается по следующей формуле:

Коб.пл. = Активы предприятия / Обязательства предприятия = (стр. 190 + стр. 290) / (стр. 590 + стр. 690 – стр. 640, 650)

Коб.пл. = 547100 / 56600 = 9,7 – на начало года.

Коб.пл. = 677590 / 161622 = 4,2 – на конец периода.

Нормативным значением для этого показателя будет Коб.пл.  2. По данным ООО «Восток» и на начало и на конец периода показатель находится в пределах нормы. В процессе анализа отслеживается динамика этого показателя и производится его сравнение с указанным нормативом. Расчет платежеспособности проводится на конкретную дату. Эта оценка субъективна и может быть выполнена с различной степенью точности. Для подтверждения платежеспособности проверяют: наличие денежных средств на расчетных счетах, валютных счетах, краткосрочные финансовые вложения. Эти активы должны иметь оптимальную величину. С одной стороны, чем значительнее размер денежных средств на счетах, тем с большей вероятностью можно утверждать, что организация располагает достаточными средствами для текущих расчетов и платежей. С другой стороны, наличие незначительных остатков средств на денежных счетах не всегда означает, что организация неплатежеспособна: средства могут поступить на расчетные, валютные счета, в кассу в течение ближайших дней, краткосрочные финансовые вложения легко превратить в денежную наличность. Низкая платежеспособность может быть как случайной временной, так и длительной, хронической, причинами возникновения которой могут явиться: 2. По данным ООО «Восток» и на начало и на конец периода показатель находится в пределах нормы. В процессе анализа отслеживается динамика этого показателя и производится его сравнение с указанным нормативом. Расчет платежеспособности проводится на конкретную дату. Эта оценка субъективна и может быть выполнена с различной степенью точности. Для подтверждения платежеспособности проверяют: наличие денежных средств на расчетных счетах, валютных счетах, краткосрочные финансовые вложения. Эти активы должны иметь оптимальную величину. С одной стороны, чем значительнее размер денежных средств на счетах, тем с большей вероятностью можно утверждать, что организация располагает достаточными средствами для текущих расчетов и платежей. С другой стороны, наличие незначительных остатков средств на денежных счетах не всегда означает, что организация неплатежеспособна: средства могут поступить на расчетные, валютные счета, в кассу в течение ближайших дней, краткосрочные финансовые вложения легко превратить в денежную наличность. Низкая платежеспособность может быть как случайной временной, так и длительной, хронической, причинами возникновения которой могут явиться:

· недостаточная обеспеченность финансовыми ресурсами;

· невыполнение плана реализации продукции;

· нерациональная структура оборотных средств;

· несвоевременное поступление платежей от контрактов и др.

При проведении расчетов по данным баланса необходимо учитывать, что платежеспособность – показатель динамичный, который меняется быстро. Поэтому рассчитанный для одного момента времени (1 раз в квартал или 1 раз в год), он не позволяет сформировать достоверную картину. В связи с этим составляется платежный календарь, где сопоставление наличных ожидаемых средств и платежных обязательств производится на короткие периоды времени (5, 10, 15 дней, месяц). Основным фактором, формирующим общую платежеспособность, является наличие у предприятия реального собственного капитала. Поэтому помимо перечисленных коэффициентов при проведении оценки платежеспособности используют следующие показатели:

· величину собственного оборотного капитала;

· различные коэффициенты ликвидности;

· соотношение собственного и заемного капитала;

· коэффициент долгосрочного привлечения заемных средств;

· коэффициент обеспеченности процентов по кредитам и др.

Комплексный анализ этих коэффициентов позволяет не только более точно определить фактический уровень платежеспособности, но и формирует базу для прогнозных расчетов.

Рассмотрим основные показатели качественной характеристики платежеспособности организации ООО «Восток»:

1. Чистый оборотный капитал

ОА – оборотные активы;

Окр – краткосрочные обязательства.

- на начало года. - на начало года.

- на конец периода. - на конец периода.

Чистый оборотный капитал, показывает превышение оборотных активов над краткосрочной кредиторской задолженностью. Рост показателей в динамике – 22,3%, наблюдается положительная тенденция.

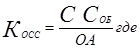

2. Коэффициент соотношения денежных средств и чистого оборотного капитала

.

ДС – денежные средства;

ЧКоб – чистый оборотный капитал.

- на начало года. - на начало года.

- на конец периода. - на конец периода.

Коэффициент соотношения денежных средств и чистого оборотного капитала, характеризует долю денежных средств в чистом оборотном капитале. Нормативным диапазоном является промежуток (0 – 1). Рост показателей в динамике увеличился в 8 раз, наблюдается положительная тенденция.

3. Коэффициент соотношения запасов и чистого оборотного

капитала

З – запасы;

ЧКоб – чистый оборотный капитал.

- на начало года. - на начало года.

- на конец периода. - на конец периода.

Коэффициент соотношения запасов и чистого оборотного капитала, характеризует долю нереализованных запасов в чистом оборотном капитале. Чем ближе коэффициент к значению 0, тем хуже. В данном случае наблюдается снижение показателя на 33,3%.

4. Коэффициент соотношения запасов и краткосрочной кредиторской задолженности

З – запасы;

КтЗкр – краткосрочная кредиторская задолженность

- на начало года. - на начало года.

- на конец периода. - на конец периода.

Коэффициент соотношения запасов и краткосрочной кредиторской задолженности, характеризует степень зависимости платежеспособности предприятия от запасов при мобилизации средств от их конверсии в деньги для покрытия краткосрочных обязательств. Нормативным значением является диапазон (0,5 – 0,7). На начало года и на конец периода, значения коэффициента не достигают нормативных значений.

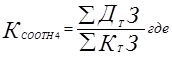

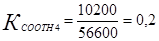

5. Коэффициент соотношения дебиторской и кредиторской задолженности

ДтЗ – дебиторская задолженность;

КтЗ – кредиторская задолженность.

- на начало года. - на начало года.

- на конец периода. - на конец периода.

Коэффициент соотношения дебиторской и кредиторской задолженности, характеризует общее соотношение расчетов по видам задолженности предприятия. Чем выше значение показателя, тем лучше. Рост показателя составил 500%, наблюдается положительная тенденция.

5. Анализ коэффициентов финансовой устойчивости по данным бухгалтерской отчетности

Залогом выживаемости и основной стабильности положения организаций служит его финансовая устойчивость, т.е. такое состояние финансов, которое гарантирует его постоянную платежеспособность. Такой хозяйствующий субъект за счет собственных средств покрывает вложенные в активы средства, не допускает неоправданной дебиторской и кредиторской задолженности и расплачивается в срок по своим обязательствам. На финансовую устойчивость организаций оказывают влияние различные факторы:

· положение организаций на товарном рынке;

· производство дешевой и пользующейся спросом продукции;

· возможный потенциал предприятия в деловом сотрудничестве;

· степень зависимости от внешних кредиторов и инвесторов;

· наличие платежеспособных дебиторов;

· эффективность хозяйственных и финансовых операций и т.д.

В зависимости от влияния различных факторов можно выделить следующие виды устойчивости:

– Внутренняя устойчивость – это такое общее финансовое состояние организации, при котором обеспечивается стабильно высокий результат ее функционирования. В основе ее достижения лежит принцип активного реагирования на изменение внутренних и внешних факторов;

– Общая устойчивость организаций – это такое движение денежных потоков, которое обеспечивает постоянное превышение поступления средств (доходов) над их расходованием (затратами);

– Финансовая устойчивость – это такое состояние финансовых ресурсов организации, их распределение и использование, которое обеспечивает развитие организации на основе роста прибыли и капитала при сохранении платежеспособности и кредитоспособности в условиях допустимого уровня риска.

Финансовая устойчивость определяется превышением доходов над расходами, обеспечивает свободное маневрирование денежными средствами и бесперебойный процесс производства и реализации продукции. Она формируется в процессе всей производственно – хозяйственной деятельности и является главным компонентом общей устойчивости организации.

Анализ финансовой устойчивости позволяет ответить на вопросы: насколько организация является независимой с финансовой точки зрения и является ли ее финансовое положение устойчивым. Финансовая устойчивость базируется на оптимальном соотношении между отдельными видами активов (оборотными или внеоборотными активами с учетом их внутренней структуры) и источниками их финансирования (собственными или привлеченными средствами). Рассмотрим основные коэффициенты финансовой устойчивости:

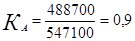

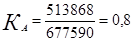

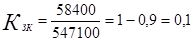

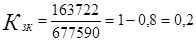

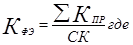

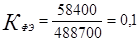

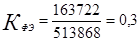

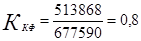

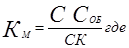

1. Коэффициент автономии

СК – собственный капитал;

А – активы.

- на начало года. - на начало года.

- на конец периода. - на конец периода.

Коэффициент автономии, показывает, в какой степени используемые предприятием активы сформированы за счет собственного капитала. Показатель имеет небольшую тенденцию к снижению, но при этом находится в пределах нормы (больше 0,5).

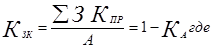

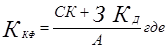

2. Коэффициент заемного капитала

- сумма привлеченного заемного капитала; - сумма привлеченного заемного капитала;

А – активы.

- на начало года. - на начало года.

- на конец периода. - на конец периода.

Коэффициент заемного капитала, обратный коэффициенту автономии, отражает долю заемных средств в источниках финансирования. Показатель находится в пределах нормы (менее 0,5).

3. Коэффициент финансовой зависимости

- сумма привлеченного капитала; - сумма привлеченного капитала;

СК – собственный капитал.

- на начало года. - на начало года.

- на конец периода. - на конец периода.

Коэффициент финансовой зависимости, показывает, в какой степени предприятие зависит от внешних источников финансирования, т.е. сколько заемных средств привлекло предприятие на 1 рубль собственного капитала. Предприятие не потеряло финансовой устойчивости т.к. показатель находится в пределах нормы (менее 0,7).

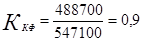

4. Коэффициент долгосрочной финансовой независимости

СК – собственный капитал;

ЗКд – заемный капитал на долгосрочной основе;

А – активы.

- на начало года. - на начало года.

- на конец периода. - на конец периода.

Коэффициент долгосрочной финансовой независимости, отражает степень независимости предприятия от краткосрочных заемных источников финансирования. Показатель находится в пределах нормы (0,7 – 0,9).

5. Коэффициент обеспеченности собственными средствами

ССоб – собственные оборотные средства (капитал и резервы - внеоборотные активы из формы 1 баланса);

ОА – оборотные активы.

- на начало года. - на начало года.

- на конец периода. - на конец периода.

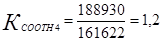

Коэффициент обеспеченности собственными средствами, характеризует наличие собственных оборотных средств, необходимых для финансовой устойчивости предприятия. Показатель находится в пределах нормы на конец периода т.к. чем ближе к (0,5), тем лучше.

6. Коэффициент маневренности

ССоб – собственные оборотные средства;

СК – собственный капитал.

- на начало года. - на начало года.

- на конец периода. - на конец периода.

Коэффициент маневренности, показывает, какую долю занимает собственный капитал, инвестированный в оборотные средства, в общей сумме собственного капитала предприятия. Нормативным значением является диапазон (0,2 – 0,5). Наблюдается максимальная возможность финансового маневрирования.

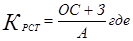

7. Коэффициент реальной стоимости имущества

ОС– основные средства;

З – запасы;

А – стоимость активов организации (валюта баланса).

- на начало года. - на начало года.

- на конец периода. - на конец периода.

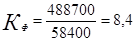

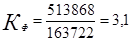

Коэффициент реальной стоимости имущества называют коэффициентом реальной стоимости основных и материальных оборотных средств в имуществе организаций. Он определяет, какую долю в стоимости имущества составляют средства производства, т.е. обеспеченность производственного процесса средствами производства. Нормативным значением является промежуток (0,5 – 0,7). На конец периода данный коэффициент достигает нормативного значения.

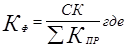

8. Коэффициент финансирования (

соотношения собственных и заемных средств)

СК– собственный капитал;

– сумма привлеченного капитала.

- на начало года. - на начало года.

- на конец периода. - на конец периода.

Данный коэффициент показывает, какая часть деятельности организации финансируется за счет собственных средств, а какая – за счет заемных. Нормативное значение показателя – больше 1. В нашем случае и на начало года и на конец периода значения коэффициента находятся в пределах нормы. Если величина показателя меньше 1, это свидетельствует об опасности неплатежеспособности и нередко затрудняет возможность получения кредита.

Экономическая эффективность работы организации характеризуется системой показателей рентабельности, или прибыльности (доходности) организации. Показатели рентабельности измеряют прибыльность организаций с различных позиций в соответствии с интересами участников функционирования бизнеса. Расчет показателей рентабельности необходим предприятию для анализа финансового состояния, поскольку эти показатели позволяют определить долю прибыли в различных затратах предприятия.

Таблица 6 «Основные показатели рентабельности»

| Показатель |

Экономическое содержание |

Формула расчета |

Алгоритм расчета |

| 1. Рентабельность производства |

Отражает способность организации контролировать уровень затрат и эффективность политики ценообразования |

Прибыль от продаж / Себестоимость проданных товаров * 100% |

(Стр. 050 ф. № 2 / Стр. 020 ф. № 2) * 100% |

| 2. Рентабельность продаж |

Характеризует процесс окупаемости затрат |

Прибыль от продаж / Выручка (нетто) от реализации продукции * 100% |

(Стр. 050 / Стр. 010 ф. № 2) * 100% |

| 3. Рентабельность активов |

Характеризует величину прибыли, которую получает компания на единицу стоимости капитала |

Прибыль до налогообложения / Средняя величина активов * 100% |

Стр. 140 ф. № 2 / 0,5* (Стр. 300 ф. № 1 на н.г. + Стр. 300 ф. № 1 на к.п.) * 100% |

| 4. Рентабельность собственного капитала |

Самый важный показатель для собственников организации, который во многом определяет стоимость компании на рынке и характеризует величину прибыли, получаемую на единицу стоимости собственного капитала |

Чистая прибыль отчетного периода / Средняя величина собственного капитала * 100% |

Стр. 190 ф. № 2 / 0,5* (Стр. 490 + 640 + 650 на н.г. + Стр. 490 + 640 + 650 на к.п. ф. № 1) * 100% |

Проанализируем показатели рентабельности, рассчитанные на основании формы 2 «Отчет о прибылях и убытках» (Приложение 2).

Таблица 7 «Анализ рентабельности показателей по данным ООО «Восток»»

| Показатель |

За отчетный период |

| 1. Рентабельность производства |

25,04% |

| 2. Рентабельность продаж |

20,02% |

| 3. Рентабельность активов |

5,14% |

| 4. Рентабельность собственного капитала |

5% |

В результате расчетов показателей рентабельности производства, продаж, активов и собственного капитала, можно сделать вывод о достаточно низком уровне рентабельности организации, в связи с тем, что предприятие имеет большие затраты, а получает небольшой размер прибыли. Поэтому предприятию необходимо снижать свои затраты, чтобы повысить уровень рентабельности, а следовательно и доходности.

При оценке финансового состояния используют следующие характеристики:

– абсолютная устойчивость предприятия;

– нормальная устойчивость предприятия;

– предкризисное состояние предприятия.

Таблица 8 «Характеристика финансового состояния»

| Оценка финансового состояния |

Результат сопоставления |

Формула расчета по данным баланса |

| 1 |

2 |

3 |

Абсолютная

устойчивость

|

Запасы меньше суммы собственных оборотных средств и краткосрочных кредитов |

СТР. 210 < ((СТР. 490 – СТР. 190) + СТР. 610) |

| 1 |

2 |

3 |

Нормальная

устойчивость

|

Запасы равны сумме собственных оборотных средств и краткосрочных кредитов |

СТР. 210 = ((СТР. 490 – СТР. 190) + СТР. 610) |

| Состояние предкризисное |

Запасы больше суммы собственных оборотных средств и кредитов |

СТР. 210 > (СТР. 490 – СТР. 190) +СТР. 510+ СТР. 610 |

Таблица 9 «Показатели для определения типа финансовой устойчивости предприятия»

| Показатель |

На начало года (тыс.руб.) |

На конец периода (тыс.руб.) |

Изменения абсолютные |

| 1 |

2 |

3 |

4 |

| Запасы (СТР. 210) |

254 800 |

209 290 |

-45 510 |

| Собственный капитал (СТР. 490) |

488 700 |

513 868 |

25 168 |

| Внеоборотные активы (СТР. 190) |

280 000 |

258 500 |

-21 500 |

| Собственные оборотные средства (СТР. 490- СТР. 190) |

208 700 |

255 368 |

46 668 |

| Долгосрочные пассивы (СТР. 510) |

0 |

0 |

0 |

| Краткосрочные кредиты (СТР. 610) |

12 000 |

42 550 |

30 550 |

| Собственные оборотные средства (СТР. 490- СТР. 190) + Краткосрочные кредиты (СТР. 610) |

220 700 |

297 918 |

77 218 |

| Собственные оборотные средства (СТР. 490- СТР. 190) + Краткосрочные кредиты (СТР. 610) + Долгосрочные пассивы (СТР. 510) |

220 700 |

297 918 |

77 218 |

Таблица 10 «Определение типа финансовой устойчивости организации»

| Формула расчета по данным баланса |

На начало года (тыс.руб.) |

На конец периода (тыс.руб.) |

Вывод по результатам расчета |

| Запасы меньше суммы собственных оборотных средств и краткосрочных кредитов (абсолютная устойчивость): СТР. 210 < (СТР. 490 – СТР. 190) + СТР. 610 |

254800>220700 |

209290<297918 |

На начало года нет абсолютной устойчивости, на конец периода наблюдается абсолютная устойчивость |

| Запасы равны сумме собственных оборотных средств и краткосрочных кредитов (нормальная устойчивость): СТР. 210 = (СТР. 490 – СТР. 190) + СТР. 610 |

254800 не равно 220700 |

209290 не равно 297918 |

На начало и на конец периода не наблюдается нормальная устойчивость |

| Запасы больше суммы собственных оборотных средств и кредитов (состояние предкризисное): СТР. 210 > (СТР. 490 – СТР. 190) +СТР. 510+ СТР. 610 |

254800>220700 |

209290< 297918 |

В начале года наблюдается предкризисное состояние, в конце периода состояние улучшается до абсолютной устойчивости |

По состоянию на начало года наблюдается предкризисное состояние. Данная ситуация обусловлена прежде всего наличием большого количества неизрасходованных на начало года материалов в сумме 238800 т.р., незавершенного производства в сумме 9000 т.р. и готовой продукции в сумме 7000 т.р., что и составляет общую сумму запасов в количестве 254800 т.р. Кроме того, сумма имеющихся у предприятия на начало года краткосрочных кредитов не способствует равновесию между запасами и собственными оборотными средствами, в результате чего на начало года запасы 254800 т.р. превышают сумму собственных оборотных средств и кредитов в количестве 220700 т.р. на 34100 т.р. В анализируемом периоде общая величина запасов уменьшилась на 45510 т.р. за счет списания крупной суммы материалов в производство. Обеспеченность собственными оборотными средствами увеличилась на 46668 т.р., это связано, прежде всего, с ростом стоимости собственного капитала на 25168 т.р., что является позитивным изменением с точки зрения финансовой устойчивости. Долгосрочных обязательств в анализируемом периоде не возникло. Сумма краткосрочных кредитов на конец периода составила 42550 т.р., что свидетельствует о том, что в отчетном периоде был взят дополнительно краткосрочный кредит на сумму 30550 т.р. В результате на конец периода сумма собственных оборотных средств и кредитов 297918 т.р. превысила сумму запасов 209290 т.р. на 88628 т.р., что свидетельствует об абсолютной устойчивости.

Таким образом, по результатам сравнения показателей таблицы «Определение типа финансовой устойчивости предприятия» следует, что на начало года предприятие находилось в предкризисном финансовом состоянии, которое сопровождалось нарушением платежеспособности, но при котором все же сохранялась возможность восстановления равновесия. На конец периода состояние предприятия улучшилось до абсолютной устойчивости именно по результатам применения тех мер, которые не были проведены в предыдущем периоде, конкретно: за счет оптимизации производства, пополнения источников собственных средств, привлечения дополнительных кредитов.

Заключение

В курсовой работе была рассмотрена деятельность предприятия ООО «Восток» за 1-й квартал 2007 года. Основным источником информации о финансовом положении и финансовых результатах деятельности предприятия является бухгалтерская (финансовая) отчетность и в частности бухгалтерский баланс, который является наиболее информативной базой для анализа и отчет о прибылях и убытках, который позволяет провести анализ основных показателей рентабельности (прибыльности) организации. В курсовой работе был проведен анализ ликвидности бухгалтерского баланса ООО «Восток», анализ платежеспособности, который показал способность организации своевременно расплачиваться по своим обязательствам. Особое внимание уделялось расчету и анализу коэффициентов финансовой устойчивости и отнесению предприятия к определенному типу финансовой устойчивости. В целом по предприятию на начало года наблюдалось предкризисное состояние, но в конце отчетного периода состояние улучшилось до абсолютной финансовой устойчивости.

|